Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО «Тольяттихимбанк»)

Содержание:

ВВЕДЕНИЕ

Актуальность. В связи с возрастающей ролью банковской системы в обслуживании экономических субъектов, расширением внешнеэкономических и межрегиональных связей, продолжающимся процессом становления и ликвидации отдельных коммерческих банков возрастает роль и значение анализа финансового состояния банка, составной частью которого выступает анализ расходов коммерческого банка. Российские банки вынуждены работать в условиях повышенных рисков. Прежде всего, это связано с недостаточной оценкой собственного финансового положения, доходов и расходов, надежности и устойчивости обслуживаемых клиентов. Зарубежные методики анализа доходов и расходов банка в условиях России практически неприменимы или недостаточно эффективны, поскольку существуют определенные противоречия между российской системой ведения бухгалтерского учета и составлением финансовой отчетности и используемыми в западных странах системами. В отечественной практике анализа банковской деятельности также не существуют единые методические рекомендации, банки и территориальные подразделения ЦБ РФ ориентированы на собственные разработки и основные показатели, установленные Центробанком в виде обязательных рекомендаций и нормативов. Поэтому для российских банков весьма актуален вопрос разработки и применения эффективных методов анализа расходов, соответствующих местным условиям.

Цель работы состоит в проведении анализа расходов банка и определении направлений совершенствования процессов управления расходами банка.

Реализация этой цели определила постановку и решение следующих задач:

- исследовать теоретические аспекты анализа расходов коммерческого банка;

- провести анализ расходов исследуемого банка;

- выявить основные направления совершенствования процессов управления расходами банка.

Объектом исследования является ПАО «Тольяттихимбанк».

Предметом исследования является механизм управления расходами банка.

В основу теоретических исследований положены достижения ведущих отечественных банковских аналитиков, экономистов и финансистов, раскрывающие механизмы и закономерности формирования расходов банка, а также различные методы их анализа.

Информационную базу исследования составляют научные труды российских специалистов по банковскому делу и государственному регулированию деятельности кредитных организаций; публикации в периодической печати; статистические данные, отчетные данные по ПАО «Тольяттихимбанк».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РАСХОДОВ КОММЕРЧЕСКОГО БАНКА

1.1. Расходы коммерческого банка: понятие, виды, структура

Расходы коммерческого банка – это затраты, понесенные в процессе осуществления его деятельности, то есть расход – это использование денежных средств на производственную и не производственную деятельность.

Группировка расходов банка осуществляется для того, чтобы можно было оценить финансовый результат и уровень прибыльности по каждому из направлений деятельности банка. Обычно расходы коммерческого банка классифицируют следующим образом:

1. Операционные расходы:

1.1. Процентные расходы.

1.2. Комиссионные расходы.

1.3. Расходы по операциям на финансовых рынках.

1.4. Прочие операционные расходы.

2. Расходы по обеспечению функционирования деятельности банка.

3. Прочие расходы.

Расходы, непосредственно связаны с выполнением банковских операций, называют операционными. Их можно также назвать прямыми или переменными расходами, так как в отличие от других расходов их величина напрямую зависит от объема совершаемых банком операций.

Для того чтобы получать доходы от размещения средств, банку необходимо эти средства привлечь. Часть кредитных и иных вложений может осуществляться за счет собственных средств банка, основную массу кредитных ресурсов формируют привлеченные средства, за которые нужно платить. В связи с этим наибольшую часть расходов обычного коммерческого банка составляют затраты на привлечение средств, а точнее, плата ха их использование. Так как эта плата обычно осуществляется в форме процентов, эти расходы принято называть процентными [14; c. 22].

Процентные расходы играют решающую роль в кредитной и инвестиционной деятельности банка. Деятельность банка по оказанию клиентам услуг не кредитного характера сопряжена, главным образом, с расходами по оплате услуг посреднических организаций. Обычно плата за их услуги взимается в форме комиссии от суммы совершаемой операции, поэтому данная группа расходов получила название комиссионных. Хотя комиссионные расходы обычно составляют не значительную долю в общей массе расходов, они в значительной степени влияют на цены и уровень доходности не кредитных услуг банка, таких, как расчетные, конверсионные, гарантийные, депозитарные.

В отдельную группу обычно выделяют расходы по операциям на финансовых рынках. На этих рынках банк получает доходы от реализации определенных ценностей. К расходам же относятся затраты на приобретение этих ценностей. Так, при покупке купонных облигаций банку приходится уплачивать накопленный купонный доход. Бескупонные ценные бумаги обычно приобретаются с дисконтом, который также относится на расходы. В случае ухудшения конъюнктуры финансовых рынков банк может нести значительные расходы в результате переоценки ценных бумаг, иностранной валюты и другого имущества. Существуют и другие расходы, также непосредственно связанные с конкретными банковскими операциями. Это такие расходы, как различные налоги с оборота, почтовые и телеграфные расходы по платежам клиентов. Эти затраты называют прочими операционными расходами.

Расходы по обеспечению деятельности банка. К этой группе относят расходы, которые связаны с обеспечением функционирования банка, но не могут быть прямо отнесены на конкретную операцию. В экономической теории их называют косвенными, или условно-постоянными, издержками.

Каждый банк по-своему, с различной степенью детализации классифицирует эти расходы в зависимости от выбранной системы бюджетирования. К примеру, в составе расходов по обеспечению деятельности банка можно выделить следующие статьи:

1. Расходы на персонал;

2. Расходы на здания и помещения;

3. Расходы по оснащению рабочих мест;

4. Расходы на рекламу и стимулирования сбыта;

5. Расходы на информационное обеспечение деятельности банка;

6. Расходы на связь и телекоммуникацию;

7. Транспортные расходы;

8. Прочие расходы по обеспечению деятельности банка.

Расходы по обеспечению деятельности банка можно также подразделить по различным критериям на следующие группы:

1. Текущие расходы и расходы капитального характера.

2. Производительные и не производительные расходы.

3. Расходы, относимые на затраты, и расходы, осуществляемые из чистой прибыли.

4. Нормируемые и не нормируемые расходы [8; c. 115].

К категории прочих расходов относят случайные затраты, вызванные непредвиденными обстоятельствами. Иначе их можно назвать расходами на покрытие рисков в деятельности банка. Эти расходы либо не включаются в смету затрат банка, либо в смете предусматривается определенная сумма на непредвиденные расходы исходя из уровня, сложившегося за предыдущие периоды. Прочие расходы являются не желательным элементом расходов, их возникновение чаще всего связано с ошибками или преднамеренными нарушениями сотрудниками банка договоров и законодательство, просчетами в кредитной политики банка, недостатками в управлении кредитной организацией.

К прочим расходам относятся:

1. Штрафы, пени, неустойки уплаченные;

2. Расходы прошлых лет, выявленные в отчетном периоде;

3. Расходы по реализации имущества банка;

4. Расходы по списанию недостач, хищению денежной наличности, материальных ценностей, монетам;

5. Расходы по списанию дебиторской задолженности;

6. Расходы, связанные со списанием не полностью амортизированных основных средств;

7. Расходы, связанные со списанием задолженности по кредитам, при отсутствии средств резервов и резервного фонда;

8. Расходы, связанные с выплатой сумм по претензиям клиентов;

9. Судебные издержки и расходы по арбитражным делам, связанным с деятельностью банка.

В соответствии с действующим Планом счетов бухгалтерского учета в кредитных организациях расходы классифицируются следующем образом:

1. Проценты, уплаченные за привлеченные кредиты;

1.1. Проценты, уплаченные за привлеченные кредиты, срочные;

1.2. Проценты, уплаченные по просроченным кредитам;

1.3. Уплаченные просроченные проценты;

2. Проценты, уплаченные юридическим лицом по привлеченным средствам;

2.1. Проценты, уплаченные по открытым счетам клиентов банка;

2.2. Проценты, уплаченные по депозитам;

2.3. Проценты, уплаченные по прочим привлеченным средствам;

3. Проценты физических лиц, уплаченные по депозитам;

4. Расходы по операциям с ценными бумагами;

4.1 Расходы по выпущенным ценным бумагам;

4.2 Другие расходы по операциям с ценными бумагами;

5. Расходы по операциям с иностранной валютой и другими валютными ценностям;

5.1. Расходы от переоценки счетов в иностранной валюте;

6. Расходы на содержание аппарата;

7. Расходы по организациям банка;

8. Штрафы, пени, неустойки уплаченные;

8.1. Несвоевременное и неправильное списание средств со счетов владельцев и зачисление сумм, причитающихся владельцам счетов;

8.2. Неправильное направление средств, списанных со счетов владельцев;

8.3. Нарушение очередности платежей;

8.4. Несвоевременное сообщение налоговым органам об открытии счетов клиентам;

8.5. Нарушение кредитных и депозитных договоров;

8.6. Нарушение расчетов с бюджетом за неправильное начисление подоходного налога с физических лиц;

8.7. Несвоевременное перечисление средств в государственные внебюджетные фонды;

8.8. Банку России за нарушения порядка обязательного резервирования;

8.9. Другие нарушения;

9. Другие расходы:

Валовые расходы банка можно разделить на процентные и непроцентные.

Процентные расходы составляют: начисленные и уплаченные проценты в рублях; начисленные и уплаченные проценты в валюте. К непроцентным расходам относятся: операционные расходы (уплаченные комиссионные по услугам и корреспондентским отношениям; расходы по операциям с ценными бумагами; расходы по операциям на валютном рынке; расходы на функционирование банка (расходы на содержание аппарата управления; хозяйственные расходы); прочие расходы (штрафы, пени, неустойки уплаченные; проценты и комиссионные прошлых лет) [11; c. 98].

Наиболее крупными статьями операционных расходов банка традиционно являются расходы: по выплате процентов по текущим и срочным вкладам; связанных с выплатой комиссионных другим банкам и прочим финансово-кредитным учреждениям за предоставленные услуги: по содержанию и эксплуатации зданий и оборудования; на заработную плату персонала; на создание специальных резервов.

В последние годы наблюдается рост удельного веса расходов на выплату процентов по вкладам клиентов. Это объясняется, во-первых, повышением уровня процентных ставок по депозитам в результате усиления конкурентной борьбы и, во-вторых, увеличением удельного веса депозитных счетов в общей сумме привлеченных средств.

Банки, выполняющие международные расчетные операции, уплачивают комиссионные банку, исполняющему поручения не совершение операций (аккредитивных, инкассовых). Но конечным плательщиком выступает клиент банка, по поручению которого совершена операция. Банк в полном объеме списывает с его счета уплаченную им комиссию.

Расходы банка на содержание и эксплуатацию зданий и оборудования, оплату персонала и социальные пособия носят относительно постоянный характер. Их удельный вес в общей сумме расходов банка весьма незначительный.

Определенная часть денежных средств банка расходуется на создание резервов. Остальные расходы в счете прибылей и убытков банка показываются по статье «Прочие операционные расходы». Это взносы, расходы на рекламу, инвентарь и материалы, на оплату услуг аудиторских фирм, судебные и транспортные издержки, а также некоторые виды налогов.

Рост операционных расходов не только отражает неблагоприятное состояние конъюнктуры рынка, на котором банк привлекает ресурсы, но и может свидетельствовать об ухудшении менеджмента. Особое внимание заслуживает анализ двух групп статей: расходы, связанные с обеспечением функционирования банка (особенно административно-хозяйственные) и расходы, связанные с повышением рискованности банковской деятельности (создание обязательных прочих страховых резервов) [12; c. 117].

1.2. Методика анализа расходов коммерческого банка

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как коммерческого предприятия.

Целью анализа банковской деятельности с точки зрения ее расходов является выявление резервов снижения себестоимости банковских услуг и на этой основе формулирование рекомендаций руководству банка по проведению соответствующей политики в области пассивных и активных операций.

В процессе анализа расходов банка необходимо не только проанализировать в динамики абсолютные и относительные величины расходов (в целом по группам расходов), но и выделить основные факторы, повлиявшие на их уровень с тем, чтобы принять необходимые управленческие решения.

Основными направлениями анализа расходов являются:

- оценка уровня всех и отдельных видов расходов и их динамики;

- структурный анализ расходов;

- оценка общего уровня расходов.

О размерах всех и отдельных видов расходов нельзя судить только по их абсолютной величине и ее темпах роста. Дело в том, что по мере роста банка, увеличение его активов, закономерно растет и абсолютная величина активов. Поэтому для оценки закономерностей изменения отдельных видов расходов используется относительный показатель – отношение всех или отдельных видов расходов за период к активам банка. На основе его динамики можно судить о росте или снижении определенных расходов, правомерности этих изменений [10; c. 91].

Структурный анализ расходов производится с целью выявления основных видов расходов, динамика которых и причины роста подлежат особенно тщательному анализу. Кроме того, структурный анализ делается для качественной оценки расходов. Расходы делятся на процентные и беспроцентные, и кроме того, на стабильные и нестабильные, операционные и прочие. Такая группировка необходима для выявления основных факторов роста затрат и возможности воздействия на их сокращение.

При анализе банковских расходов определяющую роль и место каждой группы расходов в общей сумме.

Например, доля операционных расходов: Операционные расходы / Суммарные расходы, доля штрафов (пени и неустойки) в общей сумме расходов, доля расходов по уплаченным процентам за кредитные ресурсы, полученные из других банков; Сумма процентов, уплаченных банком / Суммарные расходы.

Динамика расходных статей анализируется по сравнению с предыдущими периодами или плановыми показателями. При этом увеличение доли прочих расходов банка свидетельствует об ухудшении управления банковскими операциями.

Значительное место в анализе расходов занимают показатели, характеризующие разные виды расходов на 1 руб. средних остатков по активным операциям:

- Расходы по содержанию персонала / Средние остатки по активам

- Хозяйственные расходы банка / Средние остатки по активам

- Прочие расходы / Средние остатки по активам.

Данные соотношения показывают, насколько прибыльно осуществляются операции банка. При этом полученные результаты сравниваются с данными других банков. Показатель: Проценты полученные / Средние остатки по активам, приносящим доход, характеризует соотношение расходов «работающих» активов.

Показателем эффективности деятельности банка служит себестоимость банковских продуктов. Ее исчисление необходимо для изучения возможностей банка. Себестоимость банковских активных операций может быть охарактеризована средней суммой расходов на обслуживание одного клиента [9; c. 81].

Банки привлекают средства, за использование которых они выплачивают своим вкладчикам и кредиторам доход, определяемый годовой ставкой процентов по депозитам и займам и купонной процентной ставкой по долговым обязательствам, которую также можно привести к эквивалентной годовой ставке процентов. Таким образом, все расходы банка, затраченные на использование привлеченных им средств, по своей финансовой деятельности являются по принятой терминологии процентными. Следовательно, если в таком отчете о прибылях и убытках банка будет обобщенная статья «Процентные расходы», в которой приведена полностью сумма процентов, выплаченных за использование привлеченных средств в отчетном периоде, то предшествующая ей статья «Процентный доход» должна учитывать все доходы, полученные при использовании привлеченных банком разница между такими доходами и расходами действительно даст результат, который можно назвать чистым процентным доходом, или, иначе говоря, прибылью от операций банка, связанных с направлением всех привлеченных им средств на активные операции, приносящие процентный доход.

Другой составляющей анализа эффективности операций коммерческого банка является анализ процентной политики банка.

При оценке процентной политики коммерческого банка анализируется стоимость всех ресурсов и депозитных операций. Основные направления такого анализа:

- изучение динамики, в том числе номинальной средней цены ресурсов коммерческого банка;

- изучение средней номинальной процентной ставки по привлеченным ресурсам в целом и по отдельным их видам;

- расчет реальной стоимости ресурсов, включая отдельные их виды;

- анализ изменения доли процентного расхода по привлеченным ресурсам в общем размере расходов коммерческого банка;

- выявление основного фактора удорожания ресурсов банка.

При анализе процентной маржи следует исходить из ее назначения: маржа предназначена для покрытия издержек банка и рисков, включая инфляционный, создания прибыли, покрытия договорных скидок.

Сокращению суммарных расходов банка способствуют:

- улучшение структуры ресурсной базы, то есть увеличение доли расчетных, текущих и прочих депозитных счетов клиентов и сокращение доли дорогостоящих депозитных инструментов (например, межбанковских кредитов):

- оптимальное сокращение непроцентных расходов [7; c. 75].

Выводы

Расходы коммерческого банка – это затраты, понесенные в процессе осуществления его деятельности; расход – это использование денежных средств на производственную и не производственную деятельность. Группировка расходов банка осуществляется для того, чтобы можно было оценить финансовый результат и уровень прибыльности по каждому из направлений деятельности банка. Расходы коммерческого банка классифицируют следующим образом: операционные расходы; расходы по обеспечению функционирования деятельности банка; прочие расходы.

ГЛАВА 2. АНАЛИЗ РАСХОДОВ ПАО «ТОЛЬЯТТИХИМБАНК»

2.1. Общая характеристика банка

«Тольяттихимбанк» - это социально значимый банк, участвующий в подготовке и реализации социальных программ и решении социально-экономических задач города и региона.

Миссия банка: предоставлять каждому клиенту максимально возможный набор банковских услуг высокого качества и надежности, обеспечивая аккумулирование городских финансовых ресурсов для дальнейшего инвестирования в местную экономику с целью реализации проектов, способствующих стабилизации и позитивному развитию производственного сектора и социально-экономической сферы города. «Тольяттихимбанк» - это банк, работающий на благо общества, города и каждого его жителя. Лозунг банка: Быть респектабельным, надежным и мобильным современным банком для корпоративного клиента, быть домашним для частного вкладчика, признанным авторитетом и надежным партнером в мире бизнеса. «Тольяттихимбанк» - это современный высокотехнологичный банк, сочетающий в себе новейшие технологии оказания услуг и лучшие традиции банковского сообщества и российского предпринимательства.

В основу функционирования банка заложена идеология работы с клиентом, основанная на сочетании универсальных банковских технологий с индивидуальным подходом к ситуации и проблематике каждого клиента. Банк не просто обслуживает клиента в рамках существующей технологии, а с участием каждого клиента постоянно стремится ее усовершенствовать для того, чтобы полностью и оптимально удовлетворять потребности клиента в банковских услугах.

«Тольяттихимбанк» проводит политику расширенного использования возможностей местного рынка ценных бумаг. Банк развивает вексельное кредитование своих клиентов, используя свой вексель для решения проблем неплатежей и дебиторской задолженности предприятий-партнеров.

Основной источник ресурсов банка – обширная, устойчивая и сбалансированная клиентская база. Привлечение новых клиентов и улучшение банковского сервиса являются одним из главных аспектов работы банка.

Банк имеет следующие лицензии и свидетельства:

- Генеральная лицензия ЦБ РФ на осуществление банковских операций;

- лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности;

- лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности;

- лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами; лицензия на осуществление технического обслуживания цифровых средств; свидетельство о включении банка в реестр банков – участников системы обязательного страхования вкладов.

2.2. Анализ динамики и структуры расходов банка

Проведем анализ расходов банка за 2015-2017 гг. В таблице 1 представлена динамика процентов, уплаченных на полученные кредиты Из данных таблицы 1 видно, что в 2017 г. проценты, уплаченные банком за полученные кредиты, существенно возросли по сравнению с показателями предыдущих лет. Так, проценты, уплаченные Банку России в 2017 г. превысили показатель 2016 г. более, чем в 28 раз, а проценты, уплаченные кредитным организациям – более, чем в 4 раза.

Таблица 1

Проценты, уплаченные за полученные кредиты, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

Проценты, уплаченные за полученные кредиты Банку России |

- |

816 |

23365 |

- |

2863,36 |

|

Проценты, полученные за уплаченные кредиты кредитным организациям |

889 |

9600 |

43886 |

4936,56 |

457,15 |

|

Итого |

889 |

10416 |

67251 |

7564,79 |

645,65 |

В таблице 2 представлена динамика процентов, уплаченных юридическим лицам по привлеченным средствам.

Таблица 2

Динамика процентов, уплаченных юридическим лицам по привлеченным средствам, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Проценты, уплаченные по открытым счетам-клиентам |

|||||

|

Коммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

- |

36 |

58 |

- |

161,11 |

|

Некоммерческим организациям, находящимся в государственной (кроме федеральной) собственности |

- |

2 |

1 |

- |

50,00 |

|

Негосударственным финансовым организациям |

- |

2590 |

15159 |

- |

585,29 |

|

Негосударственным коммерческим организациям |

312 |

14 |

766 |

245,51 |

5471,43 |

|

Кредитным организациям |

172 |

213 |

- |

- |

- |

|

Финансовым органам субъектов РФ и органов местного самоуправления |

122 |

- |

- |

- |

- |

|

Негосударственным коммерческим организациям |

26247 |

- |

- |

- |

- |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Негосударственным некоммерческим организациям |

2194 |

- |

- |

- |

- |

|

Индивидуальным предпринимателям |

- |

2 |

7 |

- |

350,00 |

|

Проценты, уплаченные по депозитам |

|||||

|

Минфину России |

- |

160 |

- |

- |

- |

|

Финансовых органов субъектов РФ и органов местного самоуправления |

- |

- |

221 |

- |

- |

|

Некоммерческим организациям, находящимся в федеральной собственности |

- |

64 |

- |

- |

- |

|

Негосударственным коммерческим организациям |

- |

22946 |

13968 |

- |

60,87 |

|

Негосударственным некоммерческим организациям |

- |

2373 |

4018 |

- |

169,32 |

|

Проценты, уплаченные по прочим привлеченным средствам |

|||||

|

Кредитных организаций |

- |

- |

2484 |

- |

- |

|

По денежным средствам на банковских счетах клиентов-физических лиц |

|||||

|

Граждан РФ |

- |

- |

2 |

- |

- |

|

Итого |

29123 |

28400 |

36684 |

125,96 |

129,17 |

Из данных таблицы 2 видно, что проценты, уплаченные юридическим лицам по привлеченным средствам в 2017 г. превысили показатель двух предыдущих лет: на 25,96 % - показатель 2015 г. и на 29,17 % - показатель 2016 г. Наиболее существенный рост отмечается по процентам, уплаченным негосударственным коммерческим организациям (более, чем в 54 раза относительно 2016 г.), негосударственным финансовым организациям (на 485,29 %).

В таблице 3 представлена динамика расходов по процентам, уплаченным физическим лицам. Из данных таблицы 3 видно, что в 2017 г. отмечается рост процентов, уплаченных физическим лицам по открытым счетам, по счетам депозитов и прочих привлеченных средств: в 2017 г. они превысили показатель 2015 г. на 91,25 %, а показатель 2016 г. – на 33,68 %.

Таблица 3

Проценты, уплаченные физическим лицам, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

Проценты, уплаченные физическим лицам по открытым им счетам, по счетам депозитов и прочих привлеченных средств |

|||||

|

Гражданам (физическим лицам) |

401108 |

574570 |

768102 |

191,50 |

133,68 |

|

Физическим лицам-нерезидентам |

1227 |

1019 |

1357 |

110,60 |

133,17 |

|

Итого |

402335 |

575589 |

769459 |

191,25 |

133,68 |

В таблице 4 представлена динамика расходов по операциям с ценными бумагами.

Таблица 4

Расходы по операциям с ценными бумагами, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

Расходы по выпущенным ценным бумагам |

|||||

|

Процентный расход по депозитным сертификатам |

- |

576 |

711 |

- |

123,44 |

|

Процентный расход по векселям |

346 |

1916 |

40153 |

11604,91 |

2095,67 |

|

Дисконтный расход по векселям |

51174 |

40191 |

- |

- |

- |

|

Расходы по операциям с приобретенными ценными бумагами |

|||||

|

Расходы от переоценки ценных бумаг |

42837 |

37456 |

925063 |

2159,50 |

2469,73 |

|

Расходы по другим операциям с ценными бумагами |

386 |

360 |

35207 |

9120,98 |

9779,72 |

|

Расходы от перепродажи (погашения) ценных бумаг |

2153 |

26272 |

- |

- |

- |

|

Итого |

96896 |

106771 |

1001134 |

1033,21 |

937,65 |

Из данных таблицы 4 видно, что расходы по операциям с ценными бумагами в 2017 г. существенно превысили показатели двух предыдущих лет: более, чем в 10 раз показатель 2015 г. и более, чем в 9 раз – показатель 2016 г. Наибольший рост отмечается по расходам с приобретенными ценными бумагами.

Динамика расходов по операциям с иностранной валютой, драгоценными металлами и драгоценными камнями представлена в таблице 5.

Таблица 5

Расходы по операциям с иностранной валютой, драгоценными металлами и камнями, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

Расходы по операциям с иностранной валютой, драгоценными металлами и камнями |

156292 |

127630 |

1652573 |

1057,36 |

1294,82 |

В 2017 г. расходы по операциям с иностранной валютой, драгоценными металлами и камнями превысили показатель 2015 г. более, чем в 10 раз, а показатель 2016 г. – более, чем в 12 раз.

Динамика расходов на содержание аппарата управления банка представлены в таблице 6.

Таблица 6

Расходы на содержание аппарата управления, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Начисленная заработная плата, включая премии, входящие в систему оплаты труда |

189807 |

326322 |

383447 |

202,02 |

117,51 |

|

Начисления на заработную плату - взносы в государственные и внебюджетные фонды в соответствии с законодательством Российской Федерации |

24206 |

35897 |

44258 |

182,84 |

123,29 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Расходы по подготовке кадров в пределах установленных норм; расходы на приобретение специальной литературы (в том числе периодических изданий) |

1416 |

2217 |

2859 |

201,91 |

128,96 |

|

Компенсации работникам, кроме заработной платы, в пределах норм, гарантированных трудовым законодательством Российской Федерации |

170 |

496 |

- |

- |

- |

|

Прочие расходы |

75 |

- |

369 |

492,00 |

- |

|

Финансирование других социальных нужд |

153 |

1577 |

- |

- |

- |

|

Итого |

215827 |

366818 |

430933 |

199,67 |

117,48 |

Из данных таблицы 6 видно, что расходы на содержание аппарата управления в 2017 г. превысили показатель 2015 г. на 99,67 %, а показатель 2016 г. – на 17,48 %. Существенный рост отмечается по прочим расходам. Расходы на оплату труда работников банка выросли относительно уровня 2016 г. на 17,51 %.

Динамика штрафов, пеней, неустоек, понесенных банком, представлена в таблице 7.

Таблица 7

Штрафы, пени, неустойки уплаченные, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

Нарушение расчетов с бюджетом |

177 |

45 |

2 |

1,13 |

4,44 |

|

Другие нарушения |

30 |

57 |

1779 |

5930,00 |

3121,05 |

|

Итого |

207 |

102 |

1781 |

860,39 |

1746,08 |

Расходы на штрафы, пени, неустойки банка в 2017 г., в преимущественной своей части образованы штрафами и неустойками, не связанными с нарушениями расчетов с бюджетом. В целом отмечается существенный рост штрафов и неустоек – более, чем в 8 раз по сравнению с 2015 г. и более, чем в 17 раз – по сравнению с 2015 г.

Динамика прочих расходов банка представлена в таблице 8.

Таблица 8

Прочие расходы банка, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

Прочие расходы банка |

847773 |

1116515 |

406395 |

47,94 |

36,40 |

Прочие расходы банка в 2017 г. снизились – на 52,06 % относительно уровня 2015 г. и на 63,60 % - относительно уровня 2016 г.

Динамика общих расходов банка представлена в таблице 9.

Таблица 9

Динамика общих расходов банка, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

1 |

2 |

3 |

5 |

6 |

|

|

Проценты, уплаченные за полученные кредиты |

889 |

10416 |

67251 |

7564,79 |

645,65 |

|

Проценты, уплаченные юридическим лицам по привлеченным средствам |

29123 |

28400 |

36684 |

125,96 |

129,17 |

|

Проценты, уплаченные физическим лицам |

402335 |

575589 |

769459 |

191,25 |

133,68 |

|

Расходы по операциям с ценными бумагами |

96896 |

106771 |

1001134 |

1033,21 |

937,65 |

|

Расходы по операциям с иностранной валютой, драгоценными металлами и камнями |

156292 |

127630 |

1652573 |

1057,36 |

1294,82 |

|

Расходы на содержание аппарата управления |

215827 |

366818 |

430933 |

199,67 |

117,48 |

|

Штрафы, пени, неустойки уплаченные |

207 |

102 |

1781 |

860,39 |

1746,08 |

|

Прочие расходы банка |

847773 |

1116515 |

406395 |

47,94 |

36,40 |

|

Итого расходов банка |

1749342 |

2332241 |

4366210 |

249,59 |

187,21 |

Из данных таблицы 9 видно, что общие расходы банка в 2017 г. превысили показатель 2015 г. на 149,59 %, а показатель 2016 г. – на 87,21 %.

Структура расходов банка представлена в таблице 10.

Таблица 10

Структура расходов банка, %

|

Показатель |

2015 |

2016 |

2017 |

Отклонение 2017 г. к 2015 г., п.п. |

Отклонение 2017 г.к 2016 г., п.п. |

|

Проценты, уплаченные за полученные кредиты |

0,05 |

0,45 |

1,54 |

1,49 |

1,09 |

|

Проценты, уплаченные юридическим лицам по привлеченным средствам |

1,67 |

1,22 |

0,84 |

-0,83 |

-0,38 |

|

Проценты, уплаченные физическим лицам |

22,99 |

24,68 |

17,62 |

-5,37 |

-7,06 |

|

Расходы по операциям с ценными бумагами |

5,54 |

4,58 |

22,93 |

17,39 |

18,35 |

|

Расходы по операциям с иностранной валютой, драгоценными металлами и камнями |

8,93 |

5,47 |

37,85 |

28,92 |

32,38 |

|

Расходы на содержание аппарата управления |

12,34 |

15,73 |

9,87 |

-2,47 |

-5,86 |

|

Штрафы, пени, неустойки уплаченные |

0,01 |

0,00 |

0,04 |

0,03 |

0,04 |

|

Прочие расходы банка |

48,46 |

47,87 |

9,31 |

-39,15 |

-38,56 |

|

Итого расходов банка |

100,00 |

100,00 |

100,00 |

0 |

0 |

Из данных таблицы 10 видно, что большая часть расходов банка приходится в 2017 г. на расходы по операциям с иностранной валютой, драгоценными металлами и драгоценными камнями – 37,85 %, что существенно выше показателей двух предыдущих лет (на 28,92 пункта – показателя 2015 г. и на 32,38 пункта – показателя 2016 г.). В 2017 г. отмечается существенный рост удельного веса расходов по операциям с ценными бумагами – на 17,39 пункта относительно уровня 2015 г. и на 18,35 пункта – относительно уровня 2016 г. В то же время существенно снизился удельный вес прочих расходов банка, которые в 2017 г. составили 9,31 % от общей суммы расходов (на 39,15 пункта ниже, чем в 2015 г. и на 38?56 пункта – ниже, чем в 2016 г.).

2.3. Влияние расходов на прибыль банка

Прибыль — это главный показатель результативности работы банка. Разность между доходами и расходами коммерческого банка составляет его валовую прибыль. Именно показатель валовой прибыли (то есть без учёта уплаты налогов и распределения остаточной прибыли) дает характеристику эффективности деятельности коммерческого банка.

В таблице 11 представлена динамика доходов, расходов и прибыли банка.

Таблица 11

Динамика доходов, расходов и прибыли банка, тыс.руб.

|

Показатель |

2015 |

2016 |

2017 |

Темп роста 2017 г. к 2015 г., % |

Темп роста 2017 г.к 2016 г., % |

|

Доходы банка |

1914195 |

2700844 |

4459357 |

232,96 |

165,11 |

|

Расходы банка |

1749342 |

2332241 |

4366210 |

249,59 |

187,21 |

|

Прибыль |

164853 |

368603 |

93147 |

56,50 |

25,27 |

Из данных таблицы 11 видно, что доходы банка в 2017 г. превысили показатель 2015 г. на 132,96 %, а показатель 2016 г. – на 65,11 %. В то же время расходы банка росли большими темпами. Это негативно повлияло на прибыль банка, которая в 2017 г. на 43,40 % ниже, чем в 2015 г. и на 74,73 % ниже, чем в 2016 г.

Проведем анализ влияния расходов банка на его прибыль (см. табл. 12). Из данных таблицы 12 видно, что за счет роста доходов банка на 1758513 тыс.руб. прибыль банка возросла на 1658513 тыс.руб. За счет роста расходов банка на 2033969 тыс.руб. прибыль банка сократилась на 2033969 тыс.руб.

Таблица 12

Оценка влияния расходов банка на прибыль

|

Доходы банка, тыс.руб. |

Расходы банка, тыс.руб. |

Прибыль банка, тыс.руб. |

Влияние фактора, тыс.руб. |

|

2016 2700844 |

2016 2332241 |

368603 |

- |

|

2017 4459357 |

2016 2332241 |

2127116 |

+1658513 |

|

2017 4459357 |

2017 4366210 |

93147 |

-2033969 |

|

Итого влияние факторов |

-275456 |

||

Таким образом, проведенное во второй главе работы исследование позволяет сделать следующие выводы. Общие расходы банка в 2017 г. превысили показатель 2015 г. на 149,59 %, а показатель 2016 г. – на 87,21 %.

Большая часть расходов банка приходится в 2017 г. на расходы по операциям с иностранной валютой, драгоценными металлами и драгоценными камнями – 37,85 %, что существенно выше показателей двух предыдущих лет (на 28,92 пункта – показателя 2015 г. и на 32,38 пункта – показателя 2016 г.). В 2017 г. отмечается существенный рост удельного веса расходов по операциям с ценными бумагами – на 17,39 пункта относительно уровня 2015 г. и на 18,35 пункта – относительно уровня 2016 г. В то же время существенно снизился удельный вес прочих расходов банка, которые в 2017 г. составили 9,31 % от общей суммы расходов (на 39,15 пункта ниже, чем в 2015 г. и на 38?56 пункта – ниже, чем в 2016 г.).

Прибыль банка в 2017 г. на 43,40 % ниже, чем в 2015 г. и на 74,73 % ниже, чем в 2016 г. За счет роста расходов банка на 2033969 тыс.руб. прибыль банка сократилась на 2033969 тыс.руб.

ГЛАВА 3. ПУТИ СНИЖЕНИЯ РАСХОДОВ БАНКА

Контроль расходов – важнейшее направление менеджмента коммерческого банка.

Служба внутреннего контроля (СВК) организует свою деятельность в соответствии с принципами Базельского комитета в целях:

- обеспечения соблюдения всеми сотрудниками банка требований внутренних документов, а также требований российского законодательства и нормативных актов ЦБ РФ;

- обеспечения эффективности и результативности финансово-хозяйственной деятельности банка при совершении сделок, управления активами и пассивами, включая обеспечение сохранности активов.

В зависимости от объёма расходов банка должна строиться политика в контролируемой сфере деятельности, определяться количественный и профессиональный состав служащих отдела контроля расходов СВК. Необходимо отметить, что рентабельность такого подразделения в СВК зависит от объёма произведённых банком расходов. Чем крупнее банк, тем больше его затраты на содержание, тем больше акционеры заинтересованы в осуществлении независимой экспертизы действий своих менеджеров и контроле затрат.

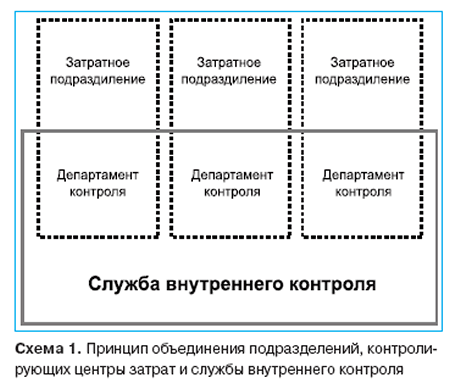

СВК может использовать информацию, поступающую от контролирующих подразделений, созданных внутри департаментов и в то же время обязано проверять их конкретную деятельность. В целях сокращения управленческих расходов и времени на принятие решений, касающихся оформления договоров и прохождения оплаты хозяйственных счетов в банке рационально принять решение об объединении подразделений по проверке неоперационных расходов в «Центрах затрат» и подразделения внутреннего аудита. Данный принцип изображён на схеме 1.

Подразделение контроля неоперационных расходов создано в СВК ещё и потому, что СВК имеет особый статус в банке, так как действует под непосредственным руководством совета директоров и независимо от остальных подразделений, что даёт возможность производить независимую оценку деятельности банка.

Рисунок 1. Принцип объединения подразделений, контролирующих центра затрат и службы внутреннего контроля

Основная цель создания подразделения контроля неоперационных расходов в банке - это сохранение и рациональное использование денежных ресурсов и имущества акционеров. Задача сотрудников СВК заключается в том, чтобы профессионально определить целесообразность затрат, эффективность потраченных средств, «промониторить» рынок и в случае необходимости дать предложения по снижению расходов. И ни в коем случае не нарушить технологический процесс приобретения товаров и услуг, тем самым остановив бизнес или администрирование в банке.

Последующий контроль, предпринимаемый аудиторами, оказывает определённое воздействие на менеджеров, участвующих в процессе расходования средств. Однако аудиторы не контролируют сам процесс и, таким образом, не могут на этапе подготовки расходов отследить риски и нарушения, возникающие в процессе приобретения товаров и услуг. В банке предлагается осуществлять предварительный контроль. Во многих случаях его невозможно «оцифровать», то есть точно определить полезность участия сотрудника СВК на стадии проработки документов, заключения договоров, оплаты счетов. Однако на многих сотрудников само участие в процессе расходования средств СВК оказывает необходимое, положительное для банка воздействие, что отражается на результатах экономии средств всего предприятия.

Выполнению вышеизложенных задач помогают разработанные следующие направления контроля.

1. Контроль при заключении договоров, счетов, заявок, служебных документов на материально-техническое обеспечение, в том числе на приобретение помещений, техники, сооружений, технического и банковского оборудования, вычислительной, информационной и другой оргтехники, средств связи, канцелярских, хозяйственных и бытовых товаров, полиграфической и иной PR-продукции и других товарно-материальных ценностей, согласование условий и сроков поставок и реализации материально-технических ценностей, согласование целесообразности и стоимости заключаемых договоров.

2. Контроль при заключении договоров, счетов, заявок, служебных документов на осуществление различного вида услуг, в том числе на выполнение строительных работ; эксплуатационных работ; хозяйственных услуг; типографских и PR- услуг; контроля услуг, связанных с охраной; согласования условий и сроков поставок услуг; согласования целесообразности и стоимости заключаемых договоров.

3. Осуществление контроля затрат при заключении договоров аренды (в том числе помещений) и лизинг.

4. Контроль за соблюдением подразделениями положений внутренних и внешних документов, регламентирующих вопросы хозяйственно-финансовой и материально-технической деятельности.

5. Контроль за наличием основания для включения подразделениями статей расходов в смету содержания банка.

6. Контроль за соблюдением тендерным комитетом условий обеспечения конкурентной среды, эффективного использования ресурсов подрядчиками.

Вся работа по обеспечению контроля заканчивается рекомендациями по снижению расходов.

Сотрудники СВК, осуществляющие контроль за расходами, должны обладать широким кругозором в области хозяйственной деятельности. Оптимальным считаем наличие в СВК специалистов, работавших ранее в подразделениях обеспечения бизнеса, строительных компаниях и профессионалов, разбирающихся в IT-технологиях.

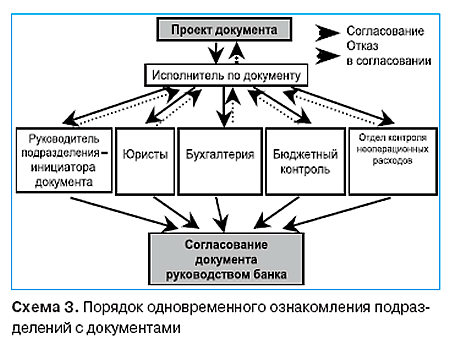

Существует две оптимальные схемы ознакомления с документами (договоры, счета) на этапе их согласования. Веерное ознакомление: перед подписанием документ (в копии) одновременно рассылается всем заинтересованным в предварительном ознакомлении подразделениям банка (рис. 2).

Рисунок 2. Порядок одновременного ознакомления подразделений с документами

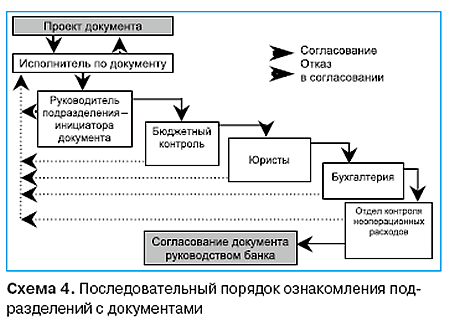

Последовательное ознакомление: перед подписанием с документом (в копии или оригинале) последовательно знакомятся все заинтересованные подразделения банка (рис 3).

В банке рационально выбрать схему последовательного ознакомления с документами. Последовательное ознакомление позволяет максимально подробно и эффективно получать информацию по рассматриваемому документу. При этом СВК как контролирующий орган банка получает полную историю о процессе рассмотрения документа, что позволяет производить объективный контроль за процессом рассмотрения документов как комплектно, так и поэтапно.

Рисунок 3. Последовательный порядок ознакомления подразделений с документами

Учитывая размеры банка и его затраты на содержание, можно определить, что регулярный контроль счетов осуществляется в том случае, если сумма по счёту равна или превышает 1 000 долл. США. Такой подход позволяет, не отвлекаясь на мелкие счета, более детально «мониторить» специализированный рынок товаров и услуг и более профессионально выдавать рекомендации по сокращению расходов или уменьшения рисков. И в то же время существующая в банке электронная система документооборота LOTUS NOTES позволяет в случае необходимости отследить историю и проконтролировать любой счёт независимо от его суммы. Следует отметить, что каждый банк должен сам устанавливать для себя рубеж контроля в зависимости от специфики, объёмов затрат и штатного расписания СВК.

Если у банка большой объём неоперационных расходов, немалый штат сотрудников, имеются объекты недвижимости, сложная иерархия управления и если руководство такой компании заинтересовано в сокращении расходов на содержание, в минимизации рисков при сотрудничестве с контрагентами, а также в чётком контроле за хозяйственной деятельностью, то создание отдела контроля расходов будет являться одним из самых эффективных способов для решения этих задач.

Выводы

В целях совершенствования процессов управления расходами банка рекомендовано создание в банке системы внутреннего контроля расходов. СВК может использовать информацию, поступающую от контролирующих подразделений, созданных внутри департаментов и в то же время обязано проверять их конкретную деятельность. В целях сокращения управленческих расходов и времени на принятие решений, касающихся оформления договоров и прохождения оплаты хозяйственных счетов в банке рационально принять решение об объединении подразделений по проверке расходов в «Центрах затрат» и подразделения внутреннего аудита.

ЗАКЛЮЧЕНИЕ

Расходы коммерческого банка – это затраты, понесенные в процессе осуществления его деятельности; расход – это использование денежных средств на производственную и не производственную деятельность. Группировка расходов банка осуществляется для того, чтобы можно было оценить финансовый результат и уровень прибыльности по каждому из направлений деятельности банка. Расходы коммерческого банка классифицируют следующим образом: операционные расходы; расходы по обеспечению функционирования деятельности банка; прочие расходы.

Управление расходами коммерческого банка направлено на оптимизацию структуры расходов, снижение расходов банка с целью обеспечения приемлемого уровня рентабельности банковских услуг. Управление расходами банка включает планирование и прогнозирование расходов; анализ фактического уровня расходов; разработку мероприятий, направленных на снижение расходов и оптимизацию их структуры.

Проведенный анализ показал, что общие расходы ПАО «Тольяттихимбанк» в 2017 г. превысили показатель 2015 г. на 149,59 %, а показатель 2016 г. – на 87,21 %.

Большая часть расходов банка приходится в 2017 г. на расходы по операциям с иностранной валютой, драгоценными металлами и драгоценными камнями – 37,85 %, что существенно выше показателей двух предыдущих лет (на 28,92 пункта – показателя 2015 г. и на 32,38 пункта – показателя 2016 г.). В 2017 г. отмечается существенный рост удельного веса расходов по операциям с ценными бумагами – на 17,39 пункта относительно уровня 2015 г. и на 18,35 пункта – относительно уровня 2016 г. В то же время существенно снизился удельный вес прочих расходов банка, которые в 2017 г. составили 9,31 % от общей суммы расходов (на 39,15 пункта ниже, чем в 2015 г. и на 38?56 пункта – ниже, чем в 2016 г.).

Прибыль банка в 2017 г. на 43,40 % ниже, чем в 2015 г. и на 74,73 % ниже, чем в 2016 г. За счет роста расходов банка на 2033969 тыс.руб. прибыль банка сократилась на 2033969 тыс.руб.

В целях совершенствования процессов управления расходами банка рекомендовано создание в банке системы внутреннего контроля расходов. СВК может использовать информацию, поступающую от контролирующих подразделений, созданных внутри департаментов, и в то же время обязано проверять их конкретную деятельность. В целях сокращения управленческих расходов и времени на принятие решений, касающихся оформления договоров и прохождения оплаты хозяйственных счетов в банке рационально принять решение об объединении подразделений по проверке расходов в «Центрах затрат» и подразделения внутреннего аудита.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации. – М.: Норма, 2017.

- Гражданский кодекс Российской Федерации. – М.: Норма, 2017.

- Закон Российской Федерации «О Центральном Банке Российской Федерации (Банк России)» с изменениями и доп..

- Закон Российской Федерации «О банках и банковской деятельности в Российской Федерации» от 03.02.1996 г. / Справочно-поисковая система «Консультант».

- Банки и банковское дело. / Под ред. И.Т.Балабанова. - М.: Инфра-М, 2016. – 413 с.

- Банковское дело. / Под ред. В.И.Колесникова, Л.П.Кроливецкой. - М.: Инфра-М, 2015. – 312 с.

- Банковское дело /Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2016.

- Гамидов Г.М. Банковское и кредитное дело.- М.: ЮНИТИ, 2016.

- Комплексный анализ финансово-экономических результатов деятельности банка и его филиалов/ Под ред. Л.Т. Гиляровской. – СПб: Питер, 2015.

- Миркин Я.М. Банковские операции.- М.: Инфра-М, 2015.

- Нестерова Т.Н. Банковские операции.- М.: Инфра – М, 2015.

- Управление деятельностью коммерческого банка / Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2014.

- Жарковская Е.П. Банковское дело. – М.: Омега, 2015.

- Ильясов С.М. Управление активами и пассивами банков // Деньги и кредит. - 2014. - № 5. - С.20-26.

- Страхование ответственности. Понятие и особенности страхования ответственности.

- Роль мотивации в поведении предприятия

- «Анализ методов и приемов разрешения конфликтов»

- Языки гипертекстовой разметки документов (Понятие гипертекста)

- Разработка регламента выполнения процесса «Складской учет» (Описание предметной области. Постановка задачи.)

- Устройство персонального компьютера (Внутренне устройство ПК)

- Управление конфликтами в социально-экономических системах (Теоретические основы управления конфликтами)

- Управление конфликтами в социально-экономических системах.

- Общение как взаимодействие

- Мотивации персонала и проектирование систем стимулирования труда (Мотивация сотрудников предприятия легкой промышленности как функция управления)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала ( Понятие рабочей нагрузки)

- Организационная культура и ее роль в современных организациях (Теоретические основы исследования организационной культуры организации)