Анализ эффективности формирования портфеля ценных бумаг коммерческого банка (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день рынок ценных бумаг является настолько развитым, что инвестирование в него считается основной движущей силой экономики, причѐм важность этой сферы учитывается не только на уровне частных предпринимателей и различных компаний, но и для государственной экономической стабильности. Соответственно, для работы на финансовом рынке важно обладать не только знаниями в смежных областях, но и обширными навыками разработки и применения различных инструментов технического и фундаментального анализа, позволяющих отслеживать, оценивать состояние рынка, и обращать собранную информацию себе в пользу.

Основным из этих инструментов является портфель ценных бумаг, при помощи которого можно четко количественно определять размер инвестиций в различные активы. Очевидно, что от ограничений, накладываемых на инвестиционный портфель, зависит его потенциальная доходность.

Осуществляя операции на рынке ценных бумаг, коммерческие банки преследуют различные цели инвестирования. При этом основным способом, позволяющим банкам эффективно оценивать и управлять доходностью и рисками вложений, является портфельное инвестирование.

Особенности процессов портфельного инвестирования российских банков на внутреннем рынке облигаций, методы и способы формирования портфелей, управления рисками инвестирования, являются предметом данной ВКР. Объектом исследования выступает деятельность АО «Райффайзенбанк» по формированию и управлению собственным портфелем облигаций на внутреннем долговом рынке.

Стратегии и методология управления портфелем ценных бумаг являются актуальной темой в современных условиях бурного развития фондового рынка и интереса к инвестиционной деятельности со стороны всех субъектов экономики. Суть портфельного инвестирования состоит в улучшении возможностей вложения средств путем придания совокупности объектов инвестирования тех инвестиционных качеств, которые недостижимы с позиции отдельно взятого актива, а возможны лишь при их сочетании.

Развитие широкого рынка, статистической базы, а также быстрый прогресс в области вычислительной техники привели к возникновению современной теории и практики управления портфелем ценных бумаг. Она основана на использовании статистических и математических методов подбора финансовых инструментов в портфель, а также на ряде новых концептуальных подходов.

Основной целью курсовой работы является разработка предложения по повышению эффективности портфеля ценных бумаг АО «Райффайзенбанк» на основе анализа портфеля предприятия

Для достижения указанной цели необходимо последовательно решить следующие задачи:

- изучение теоретических основ и методов портфельного инвестирования в целом;

- исследование специфики осуществления инвестиционной деятельности банками;

- изучение процесса инвестирования на долговом рынке в АО «Райффайзенбанк»;

- сбор и обработка данных о портфеле ценных бумаг в АО «Райффайзенбанк».

Предмет исследования – портфель ценных бумаг.

Объектом настоящего исследования являются АО «Райффайзенбанк».

Методологическую базу составляют методы системного, структурного, факторного и сравнительного анализов. В работе использованы графические, табличные и расчетные инструменты исследования.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

1.1 Понятие и виды портфелей ценных бумаг

Инвестиции являются основным двигателем экономического роста. При этом производятся они в основном за счет сбережений частных лиц и корпораций. Государство, способствующее увеличению накоплений, оказывает благоприятное влияние на инвестиционный процесс. Чем выше доходы населения, тем больше сбережений государство может инвестировать. Таким образом, государство должно, с одной стороны, разработать механизм поощрения накоплений, а, с другой стороны, способствовать увеличению спроса, так как потребительский спрос стимулирует дополнительные инвестиции.

Для обеспечения сбалансированности между накоплением и потреблением необходим механизм определения стабилизационного уровня инвестиций. В частности, для России необходимы технологии, которые прошли апробацию в государствах с высокоразвитой рыночной экономикой. В основном это должно касаться технологий портфельного инвестирования [11, с.15].

Под портфельным инвестированием понимают вложение средств в совокупность различных финансовых инструментов при заданных ограничениях ликвидности и риска портфеля с целью извлечения определенного уровня доходности. Портфель составляет совокупность ценных бумаг. Инвестиционный портфель обеспечивает новое инвестиционное качество и позволяет получить такие характеристики при комбинации различных ценных бумаг, которые нельзя получить при инвестировании в отдельные финансовые инструменты.

Доходность портфеля – это совокупная прибыль по совокупности ценных бумаг, включенных в конкретный портфель с учетом риска. В то же время, существует проблема количественного соответствия между прибылью и риском, которая должна быть быстро решена, чтобы постоянно совершенствовать уже сформированную структуру портфеля и формировать новые портфели в соответствии с пожеланиями инвесторов. Основной целью формирования портфеля является выбор наиболее выгодного и безопасного объекта инвестирования. С учетом поставленных основных задач формирования портфеля создана система конкретных локальных целей, основными из которых являются:

а) высокий рост капитала в долгосрочной перспективе;

б) обеспечение высокого уровня доходов за текущий период;

в) минимизация инвестиционных рисков;

г) обеспечение достаточной ликвидности портфеля.

Эти цели формирования портфеля инвестиций в основном являются альтернативными – достижение всех целей одновременно невозможно. Это противоречит основополагающей закономерности инвестирования: риск инвестиций прямо пропорционален их доходности. Альтернативный характер инвестиционных целей определяет различия в финансовой инвестиционной политике, которые, в свою очередь, определяют конкретный тип портфеля.

Ценные бумаги, включаемые в портфель, как правило, обладают неодинаковой доходностью, ликвидностью и степенью риска. Целью формирования портфеля ценных бумаг (аналоги: инвестиционный портфель, портфель финансовых активов, фондовый портфель) [6, с. 169] является достижение наиболее оптимального соотношения риска и дохода инвестора на фондовом рынке [44]. Теория портфеля предполагает построение такой инвестиционной программы, которая позволяет инвестору при имеющихся в его распоряжении свободных денежных средствах получить ожидаемый доход при минимальном риске. Портфель формируется на основе диверсификации (разнообразия) включаемых в него финансовых активов. Это означает, что чем большее количество видов ценных бумаг входит в портфель, тем меньше изменяется его общая стоимость в случае падения курса (цены) одной из составляющих. И наоборот, чем меньше число типов ценных бумаг, включенных в портфель, тем более высокий доход в общем объеме дает рост одного из них [6, с. 170].

Классификация типов инвестиционных портфелей осуществляется по различным признакам. Наиболее распространенные признаки определения типов портфелей:

- по целям формирования инвестиционного дохода;

- по уровню инвестиционного риска;

- по видам финансовых инструментов инвестирования;

- по уровню ликвидности;

- по инвестиционному периоду;

- по условиям налогообложения инвестиционного дохода и т. д.

Итоговой оценкой главной характеристики портфеля, присущей для всех способов классификации является: соотношение риска и доходности. В зависимости от целей формирования инвестиционного портфеля существует два основных типа портфеля:

- портфель, ориентированный на получение дохода от процентов и дивидендов (доходный портфель);

- портфель, направленный на преимущественный прирост стоимости инвестиций по обменному курсу (портфель роста).

В то же время портфель не считается однородным набором несмотря на то, что рост портфеля, например, сосредоточен на акциях, инвестиции которых характеризуются ростом стоимости обменного курса. Он может включать в себя ценные бумаги, имеющие иные инвестиционные особенности. Поэтому также рассматривают еще портфель сочетание роста и доходов [2].

Достаточно распространена классификация портфелей по видам в зависимости от базового соотношения риска и доходности инвестирования для конкретного инвестора. При этом выделяются три основных типа, которые в общем характеризуют выбранную инвестором стратегию инвестирования, они изображены на рисунке 1.

Рисунок 1 - Виды инвестиционных портфелей в зависимости от базовых соотношений риска и доходности инвестирования.

Как правило, при формировании портфеля ценных бумаг инвестор стремится к тому, чтобы его инвестиции отвечали определенным условиям, например:

- инвестиционная безопасность (защита инвестиций от влияния инвестиционных рынков);

- стабильный доход;

- ликвидность инвестиций, то есть их способность быстро и без значительных потерь цены и расходов преобразовываться в наличные деньги.

Но, как отмечалось выше, одновременное соблюдение всех трех условий практически невозможно. Поэтому неизбежен компромисс и основная цель формирования портфеля – это достижение оптимального сочетания между риском и доходом для инвестора.

Для повышения эффективности формирования и управления портфелем, инвестор должен учитывать некоторые положения о взаимосвязи риска и доходности и применять методы, достаточно широко применяющиеся в практике инвестирования:

Риск инвестирования в конкретные виды ценных бумаг определяется вероятностью отклонения прибыли от ожидаемой стоимости. Прогнозируемая величина прибыли может быть определена на основе статистики динамики прибыли прошлых инвестиций в эти ценные бумаги, а также на основе риска – как стандартное отклонение от ожидаемой прибыли.

Общая доходность и риск портфеля могут быть изменены путем изменения его структуры. Существуют различные программы, которые позволяют проектировать пропорции, необходимые для различных типов активов, например, минимизировать риск на заданном уровне ожидаемой прибыли или максимизировать прибыль на данном уровне риска.

Оценки, используемые при подготовке портфеля, являются вероятностными.

Опираясь на перечисленные методы, главной задачей инвестора в период формировании портфеля является определение пропорций между ценными бумагами с различными типами свойств. Для максимизации эффективной реализации этой задачи существует набор принципов. Например, для построения классического консервативного портфеля такими принципами выступают: принцип консерватизма, принцип диверсификации и принцип достаточности ликвидности.

Принцип консерватизма. Соотношение между высоконадежными и венчурными акциями остается неизменным, так что большинство возможных потерь от рисковых акций покрываются доходами от надежных активов. Таким образом, инвестиционный риск не включает в себя потерю части основной суммы, а лишь получение недостаточного дохода. Конечно, не рискуя, нельзя рассчитывать на сверхвысокий доход. Однако практика показывает, что многие инвесторы, удовлетворенные доходностью от одной до двух депозитных ставок для банков высшей категории надежности, не хотят увеличивать доходы из-за более высокой степени риска.

Принцип диверсификации. Инвестиционная диверсификация является основным принципом портфельных инвестиций. Что касается инвестиций, то это значит – не вкладывать все деньги в один тип бумаг, как бы прибыльно это ни казалось.

Диверсификация снижает риск, поскольку возможная низкая доходность по некоторым ценным бумагам будет компенсирована высокой доходностью по другим ценным бумагам. Минимизация рисков достигается за счет включения в портфель ценных бумаг широкого спектра видов и отраслей, которые не тесно связаны между собой, чтобы избежать синхронизации циклических колебаний их деловой активности. При выборе от 10 до 15 различных ценных бумаг в портфеле можно минимизировать риски. Дальнейшее расширение портфеля нецелесообразно, и следует избегать последствий чрезмерной диверсификации. Чрезмерная диверсификация может привести к негативным результатам, таким как:

- невозможность качественного управления портфелем;

- покупка достаточно надежных и прибыльных ликвидных ценных бумаг;

- увеличение затрат, связанных с поиском ценных бумаг (стоимость предварительного анализа и т.д.);

- высокая стоимость покупки ценных бумаг малого объема и т.д.

Принцип достаточности ликвидности. Он заключается в том, чтобы сохранить долю быстрых активов в портфеле не ниже определенного уровня. Практика показывает, что гораздо выгоднее держать определенную часть средств в более ликвидных (или даже менее прибыльных) ценных бумагах, но уметь быстро реагировать на изменения рыночных условий и определенные выгодные предложения [3].

1.2 Этапы формирования портфеля ценных бумаг

Управление инвестиционным портфелем — это применение к совокупности различных видов ценных бумаг конкретных методов, направленных на сохранение первоначально инвестированных финансовых средств, достижение максимального уровня дохода, обеспечение инвестиционной направленности портфеля [33].

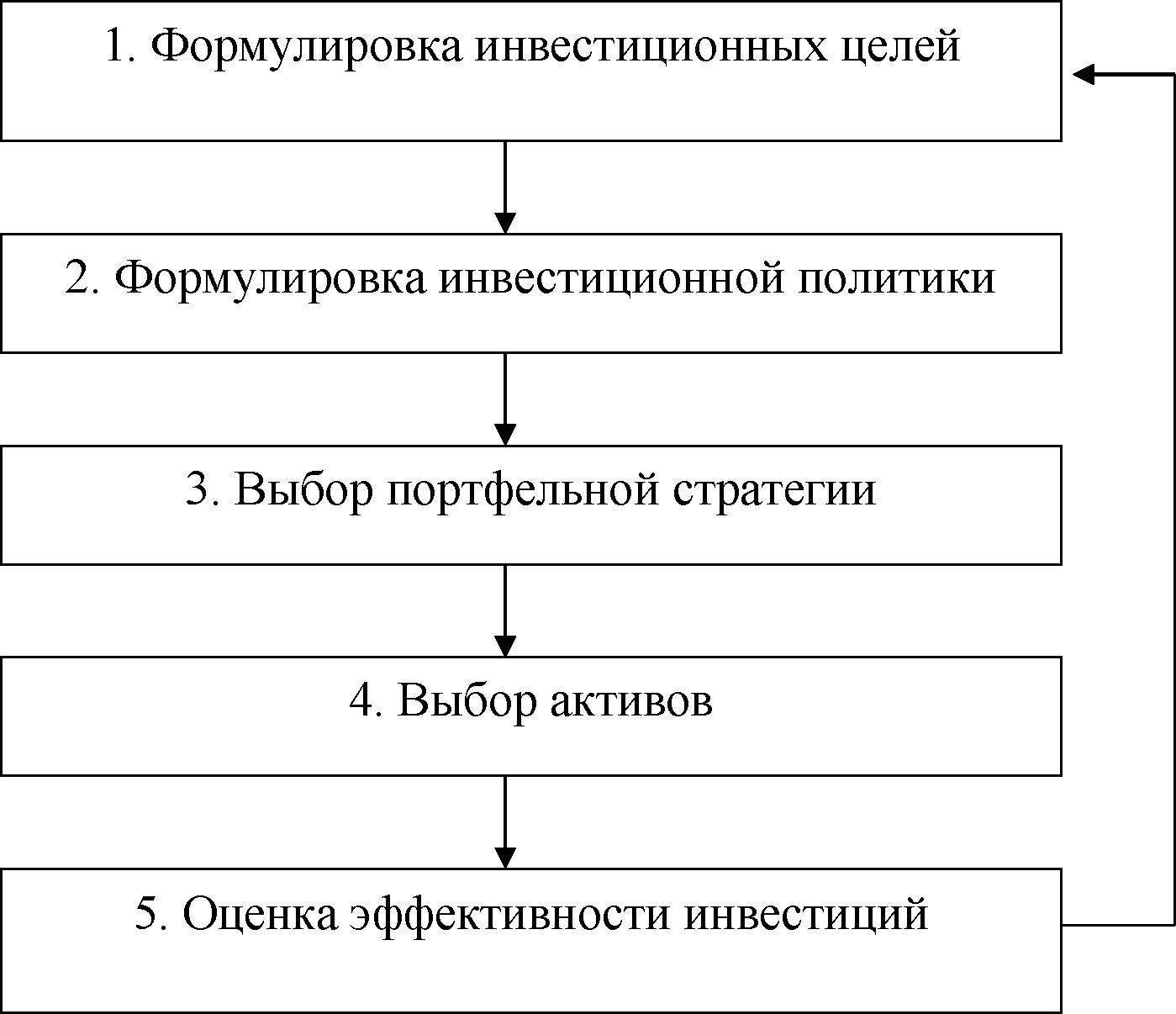

Процесс управления инвестициями можно разбить на следующие пять этапов:

- формулировка инвестиционных целей;

- формулирование инвестиционной политики;

- выбор портфельной стратегии;

- измерение и оценка эффективности инвестиций.

Как показано на рисунке 2, пять сформулированных выше этапов образуют замкнутый, циклический процесс, в котором оценка эффективности может привести к корректировке целей, политики, стратегии и структуры портфеля.

Первый этап процесса управления инвестициями — формулировка инвестиционных целей — зависит от задач финансового института.

Рисунок 2 - Процесс управления инвестициями [22, с.3]

Рассмотрим для примера пенсионный фонд, который обязан в будущем выплачивать своим участникам пенсию, т.е. имеет «поток обязательств», поступления, генерируемые инвестиционным портфелем, будут в достаточной мере обеспечивать выполнение обязательств фонда. В качестве другого примера рассмотрим компанию, занимающуюся страхованием жизни. Компания продает на рынке ряд продуктов, каждый из которых гарантирует либо денежный платеж в определенный момент времени в будущем, либо поток платежей (т.е. ренту) в течение определенного периода времени.

Таким образом, инвестиционной целью страховой компании будет выполнение всех обязательств по проданным страховым полисам и получение дохода. Кредитные институты, такие, как банки или сберегательные ассоциации, аккумулируют активы при помощи выпуска депозитных сертификатов. Эти активы затем инвестируются в рыночные ценные бумаги или выдаются в качестве кредитов. Инвестиционной целью в этом случае является условие, что доходность этих инвестиций должна быть выше стоимости привлечения средств.

Вторым этапом процесса управления инвестициями является формирование основных направлений инвестиционной политики для достижения выбранных целей. Этот этап начинается с принятия решения о размещении активов. Другими словами, инвестор должен решить, каким образом распределить имеющиеся в его распоряжении фонды между основными классами активов. Основные классы активов обычно включают акции, облигации, недвижимость и иностранные ценные бумаги.

При формировании инвестиционной политики необходимо учитывать ограничения, накладываемые клиентами и регулирующими организациями. Например, клиент может задать уровень диверсификации и защищенности, т.е. ограничить долю средств, размещаемых в определенных классах активов или в активах определенных эмитентов. Примером ограничения со стороны регулирующих организаций может служить перечень допустимых классов активов, в которые финансовый институт может инвестировать свои фонды. Налогообложение и принципы составления финансовой отчетности также учитываются при разработке инвестиционной политики. Например, для финансовых институтов, освобожденных от уплаты налогов, нет смысла инвестировать средства в активы, которые дают освобождение от налогов в обмен на меньшую (по сравнению с рынком в целом) доходность. Требования финансовой отчетности во многих случаях оказывают влияние на выработку инвестиционной политики инвесторов. К сожалению, иногда учет этих требований приводит к тому, что в долгосрочной перспективе разработанная политика не соответствует экономическим интересам инвестора [22, с.2-4].

Следующий этап управления инвестициями - выбор портфельной стратегии в соответствие с конечными целями и инвестиционной политикой клиента.

Управляя портфелем ценных бумаг, менеджер решает несколько задач. Во - первых, необходимо определить критерии риска и доходности портфеля, разъяснив для себя ряд ключевых моментов. А именно определить степень восприятия риска клиента, инвестиционный горизонт, оценить трансакционные издержки по формированию и управлению портфелем, провести анализ активов - кандидатов по включению в портфель, определив их риск, ожидаемую доходность, степень корреляции между ними. Во - вторых, постоянно проводить мониторинг реальной динамики показателей портфеля и, в случае необходимости, пересматривать его, продавая либо покупая активы.

На практике мы сталкиваемся с двумя типами менеджеров. Один из них не ставит перед собой цели в том, чтобы получить более высокую доходность, чем в среднем предлагает рынок. Это пассивный игрок, который уверен в эффективности рынка и приобретает активы с целью удерживать их длительный период времени. Второй тип менеджеров не полагается на эффективность рынка, а проводит активный мониторинг, изменяя структуру и состав портфеля в соответствии с изменениями рыночной конъюнктуры [45]. Исходя из этого портфельные стратегии разделяют на активные и пассивные.

После того как портфельная стратегия выбрана, необходимо определить те активы, которые будут включены в портфель. Этот шаг требует оценки отдельных ценных бумаг. В случае активной стратегии задачей менеджера является поиск недооцененных активов.

Оценка эффективности инвестиций является последним этапом процесса управления инвестициями. На самом деле это не совсем так, поскольку инвестиционный процесс является непрерывным, постоянно возобновляющимся процессом. На этом этапе производится вычисление доходности портфеля и сопоставление полученного результата с выбранным базисным показателем. Базисным показателем в данном случае служит некоторая количественная характеристика поведения заранее выбранного набора ценных бумаг. В качестве базисного показателя может быть выбран любой из общеизвестных фондовых индексов, например индекс Standard & Poor's 500 (S&P500), или один из облигационных индексов, публикуемых ведущими консалтинговыми компаниями. В последнее время институциональные инвесторы совместно с фирмами, занимающимися анализом фондового рынка, разработали специальные индексы, ориентированные на конкретные типы клиентов [22, с. 4-5].

Формируя портфель, менеджер не может точно определить будущую динамику его доходности и риска, поэтому свой инвестиционный выбор он строит на ожидаемых значениях. Данные величины оцениваются на основе статистических отчетов за предыдущие периоды времени. Полученные оценки менеджер может корректировать согласно своим ожиданиям развития будущей конъюнктуры.

Последовательная реализация этих этапов позволяет оптимальным образом организовать процесс портфельного инвестирования. Содержание этапов формирования портфеля:

Первый этап – определение инвестиционных целей. Перед определением целей инвестирования исследуется характер источника средств для инвестирования: срочность, стабильность с точки зрения востребованности, альтернативные варианты использования и др.

Основными целями могут быть: безопасность инвестиций, рентабельность, рост капитала. Приоритет некоторых целей определяет тип портфеля.

Второй этап - определение стратегии управления портфелем. Совокупность применяемых в процессе управления портфелем способов и технологий – это стратегия управления портфелем. Стратегии могут быть описаны как активные, пассивные или сбалансированные (смешанные).

Пассивная инвестиционная стратегия заключается в создании диверсифицированного портфеля с заданным уровнем риска, рассчитанного на долгосрочную перспективу. Такой подход возможен при достаточной эффективности для насыщения рынка ценными бумагами хорошего качества. Очень распространен класс пассивных инвестиционных стратегий на основе следования какому-либо индексу. При этом портфель отражает движение выбранного биржевого индекса, характеризующего состояние всего рынка ценных бумаг, повторяя его структуру. Такой подход к управлению портфелем позволяет снизить затраты на анализ, так как в этом случае требуется только анализ общих рыночных тенденций, а не каждого эмитента в отдельности.

Активная стратегия управления портфелем ценных бумаг предполагает постоянное изменение структуры портфеля с целью получения дополнительной прибыли за счет волатильности рынка. Для того чтобы играть определенную роль в волатильности рынка, используйте и «собственные» портфельные активы, и сделки без покрытия (маржинальную торговлю).

Маржинальная торговля – это торговля активами, принадлежащими брокеру, т.е. активами, взятыми взаймы. Применение активной управленческой стратегии связывается с повышением инвестиционного риска.

Стратегия смешанного портфеля, управляющая портфелем ценных бумаг, представляет собой комбинацию вышеуказанных методов.

Выбор метода управления портфелем часто зависит от текущего состояния рынка ценных бумаг. Если на рынке есть явные тенденции, то большинство управляющих выберут активный подход к управлению портфелем, а если рынок движется хаотично на одном уровне, то обычно пассивный подход будет предпочтительнее, так как он не требует высоких затрат организатора и управляющего.

Третий этап – проведение анализа инвестиционных возможностей, предоставляемых рынком ценных бумаг и формирование портфеля. Традиционно выделяется две основных группы методов анализа инвестиционных возможностей финансовых инструментов – фундаментальный и технический анализ.

Фундаментальный анализ проводится на основе изучения об общей экономической ситуации, состоянии экономических отраслей, статуса отдельных предприятий и компаний, осуществляющих торги на рынке ценными бумагами. Анализ помогает определить, какие ценные бумаги являются привлекательными для инвестиций и какие ценные бумаги утратили свой потенциал. Технический анализ основан на исследовании динамики изменения цен отдельных финансовых инструментов, таких как результаты исследования соотношения спроса и предложения. Технический анализ отличается от фундаментального тем, что не подразумевает исследованием экономических явлений. Специалисты технического анализа занимаются изучением биржевой статистики, опредением трендов валютных курсов фондовых инструментов и прогнозированием будущих ценовых тенденций.

При формировании портфеля подбираются конкретные финансовые инструменты для включения в портфель на основе результатов анализа ценных бумаг и с учетом целей конкретного инвестора. Результатом является выбор конкретных ценных бумаг, включенных в список портфелей, которые ранжируются в зависимости от уровня доходности и риска.

Четвертый этап – это проведение оценки эффективности портфеля. Данный этап предполагает проведение оценки эффективности портфеля с точки зрения фактически полученного дохода и риска, и сопоставления полученных результатов с изначально определенными целями инвестирования. При проведении оценки производится расчет показателей доходности и надежности портфеля и производится сравнение с общепринятыми критериями его эффективности. Принято использование различных методов оценки производительности:

- расчет конкретных показателей (коэффициенты Шарпа, Трейнора и т.д.);

- вычисление и последующее сравнение расчетных и опорных характеристик с условными параметрами «рыночного портфеля»;

- статистические методы (корреляционный анализ и т.д.);

- факторный анализ;

- искусственный интеллект и другие методы.

Пятый этап – это проведение пересмотра портфеля. Периодически должен осуществляться пересмотр портфеля с целью отсутствия противоречий содержания портфеля изменяющимся экономическим условиям, инвестиционным особенностям отдельных ценных бумаг и заявленным инвестиционным целям. Институциональные инвесторы проводят проверку своих портфелей на постоянной основе.

2. ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ. АНАЛИЗ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ ПРЕДПРИЯТИЯ

2.1 Общая характеристика АО «Райффайзенбанк»

АО «Райффайзенбанк» является универсальным банком, оказывающим полный спектр целого ряда различных услуг частным и корпоративным клиентам, резидентам и нерезидентам, в рублях и иностранной валюте и в российских рублях. Ключевыми задачами банка являются качественный и количественный рост активов и доходов, совершенствование бизнес-процессов, поддержание долгосрочных отношений с клиентами.

Зарегистрированный адрес и место ведения деятельности. Банк зарегистрирован по следующему адресу: Российская Федерация, 129090, Москва, ул. Троицкая, д. 17/1.

В настоящее время банковская Группа Райффайзен является крупнейшей в Австрии, располагающей наиболее разветвленной филиальной сетью в стране и представляющей примерно четверть всего банковского бизнеса Австрии. Цели банка АО «Райффайзенбанк»:

- Стремление к долгосрочным отношениям с клиентами.

- Предоставление полного спектра высококачественных финансовых услуг по всей России.

- Тесное сотрудничество со всеми банками Группы Райффайзен.

- Достижение устойчивого уровня прибыли на собственный капитал.

- Поощрение предприимчивости банковских сотрудников и способствование их развитию.

Банк является коммерческой организацией. Входит в банковскую систему Российской Федерации и в своей деятельности руководствуется [12]:

- Конституцией Российской Федерации;

- Федеральным законом «О банковской деятельности»;

- Федеральный законом «О Центральном банке Российской Федерации (Банке России)»;

- Федеральным законом «Об акционерных обществах»;

- другими федеральными законами;

- иными правовыми актами Российской Федерации;

- нормативными актами Банка России.

Уставный капитал: 36 711 260 000,00 руб., дата изменения величины уставного капитала: 13.01.2009.

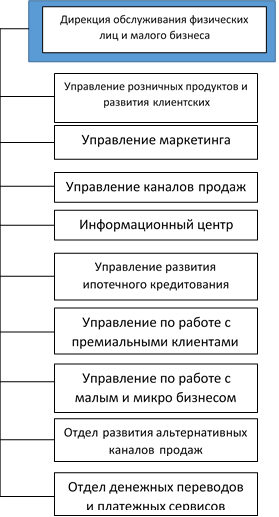

Организационная структура АО «Райффайзенбанк» представлена на рисунке 3.

Рисунок 3 - Организационная структура АО «Райффайзенбанк»

В настоящее время у Банка нет облигаций в обращении, но в случае необходимости дополнительного финансирования для поддержки роста активов, Банк может выпустить облигации на локальном рынке в рамках Программы биржевых облигаций, зарегистрированной в 2015 году, объемом до 100 млрд руб.

Основным видом деятельности Группы являются банковские операции на территории РФ. Банк осуществляет различные операции во всех секторах российского и зарубежного финансового рынка и не только, включая денежные рынки, инвестиционные, корпоративные и розничные банковские операции. Кроме того, Группа АО «Райффайзенбанк» посредством деятельности своих дочерних и ассоциированных компаниях и организаций также занимается управлением активами, пассивами и лизинговой деятельностью [13].

Органами управления банка АО «Райффайзенбанк» являются: собрание акционеров Банка, совет директоров Банка, исполнительные органы Банка и не только. АО «Райффайзенбанк» осуществляет следующие основные банковские операции (таблица 1).

Таблица 1 - Банковские операции АО «Райффайзенбанк»

|

Виды банковских операций |

|

|

1 |

Привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок) и их размещение; |

|

2 |

Потребительское кредитование физических и юридических лиц АО «Райффайзенбанк»; |

|

3 |

Открытие и ведение банковских счетов (различных видов) физических и юридических лиц; |

|

4 |

Осуществление определённых расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; |

|

5 |

Привлечение во вклады и во внебюджетные фонды и размещение драгоценных металлов, а также осуществление иных операций с драгоценными металлами; |

|

6 |

Инкассацию денежных средств, векселей, платежных и расчётных и учредительных документов и кассовое обслуживание физических и юридических лиц; |

|

7 |

Куплю-продажу иностранной валюты в наличной и безналичной формах; выдачу банковских гарантий; |

|

8 |

Приобретение права требования от третьих лиц исполнения обязательств в денежной и не денежной формах; осуществление определенных лизинговых операций; |

|

9 |

Оказание консультационных и информационных услуг, других услуг и прочее; |

|

10 |

Распространение и обслуживание пластиковых карт или карточек международных российских платежных систем и др. |

Основными конкурентами банка АО «Райффайзенбанк» являются: АО ЮниКредит Банк, Банк ГПБ (АО), Банк ВТБ (ПАО), АО «АЛЬФА-БАНК», ПАО Сбербанк, ПАО Банк «ФК Открытие», ПАО РОСБАНК, ПАО «Промсвязьбанк», АО «Россельхозбанк» и ПАО "МОСКОВСКИЙ КРЕДИТНЫЙ БАНК".

2.2 Описание задачи и этапы формирования собственного портфеля облигаций банка (на примере ПАО «Райффайзенбанк»)

Банки осуществляют инвестиционную деятельность, как за счет собственных средств, так и за счет заемных и привлеченных ресурсов. Как правило, к банковским инвестициям относят ценные бумаги, у которых срок погашения более одного года. Банки, вкладывая денежные средства в определенные ценные бумаги, стремятся к достижению сопутствующих благоприятных параметров сделки: доходности вложений; безопасности вложений; ликвидности вложений. [2]

Не смотря на сложность практического применения теоретических моделей портфельного инвестирования, банки активно работают с облигациями. Более того, они являются одними из самых активных, наряду с пенсионными фондами, участников рынка [14].

При этом процесс формирования и управления портфелями организован в соответствии с общими принципами и логическими схемами управления: определение потребности и целеполагание – анализ и диагностика – разработка вариантов решений и выбор оптимального – реализация решения – оценка результатов и обратная связь.

На практике процесс формирования и управления портфелем содержит те же этапы, что и в теоретических рекомендациях. Алгоритм процесса формирования и управления портфелем ценных бумаг представлен на рисунке 4.

Рисунок 4 - Алгоритм процесса формирования и управления портфелем ценных бумаг

Таким образом, в реальной практике банков задача формирования эффективного портфеля ценных бумаг имеет вид экстремальной задачи поиск оптимального решения из множества допустимых решений.

Или задачи оптимизации - нахождения экстремума (минимума или максимума) целевой функции в некоторой области конечномерного векторного пространства, ограниченной набором линейных и/или нелинейных равенств и/или неравенств [15].

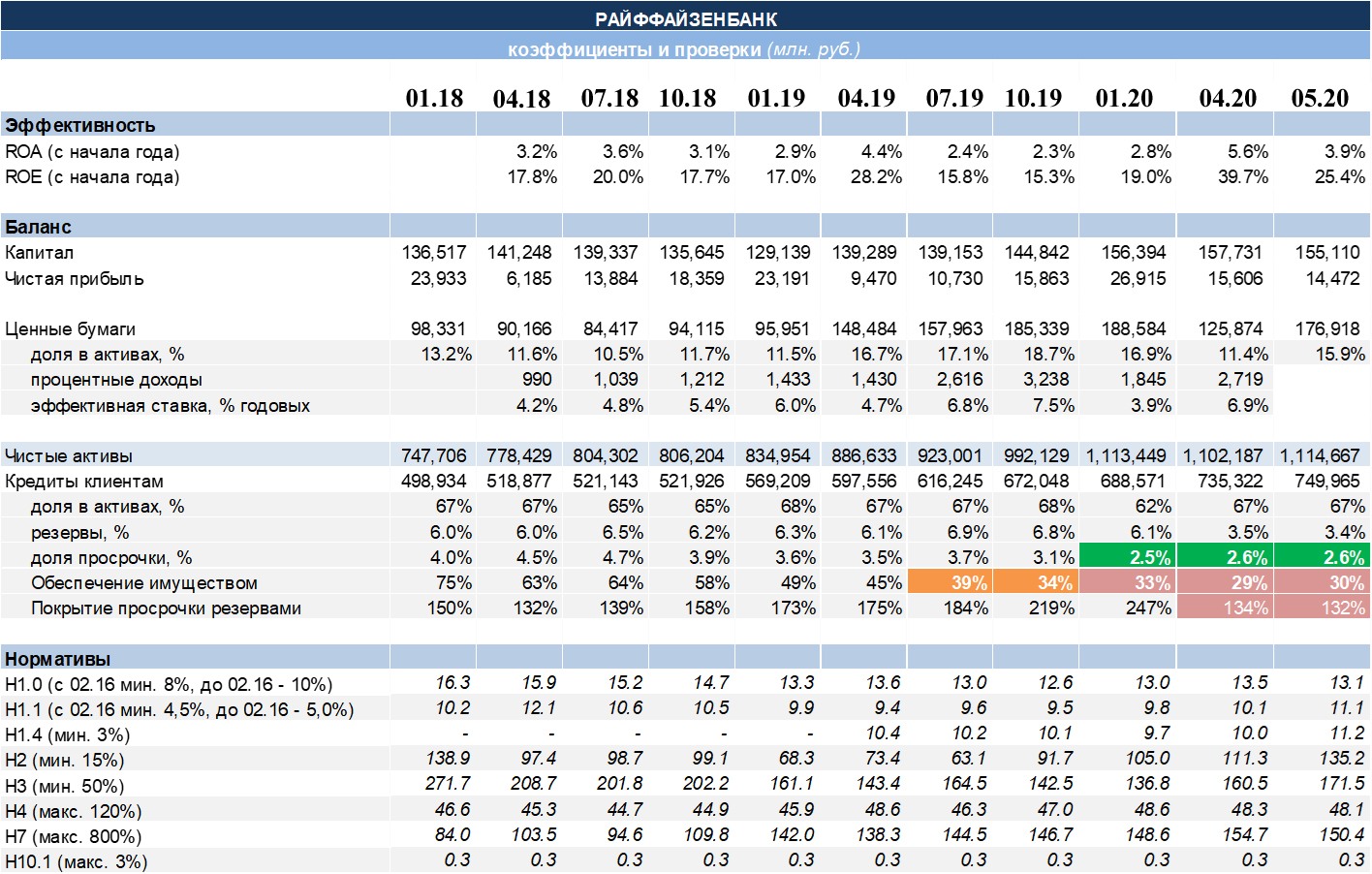

2.3 Анализ управления портфелем ценных бумаг АО «Райффайзенбанк» в 2018-2020 годах

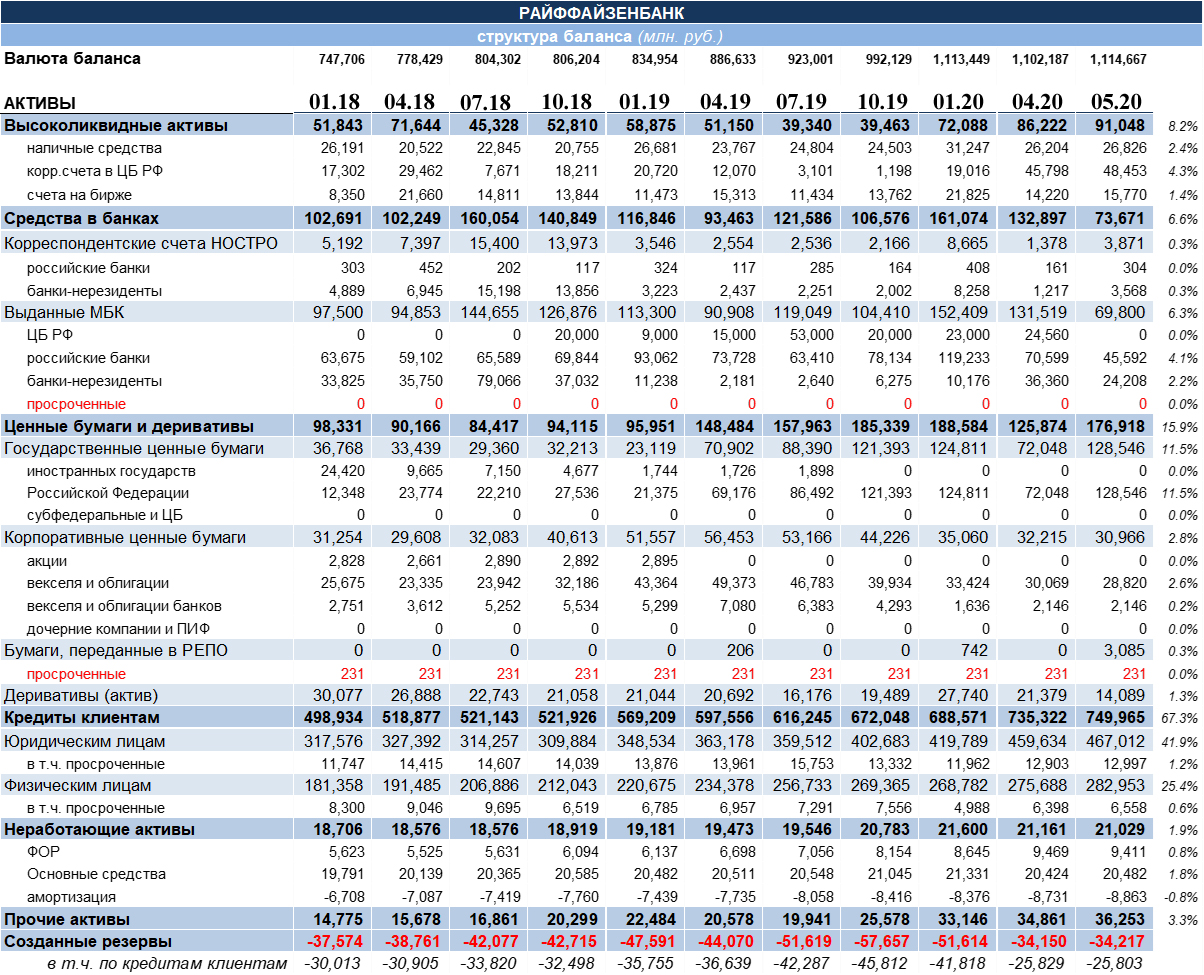

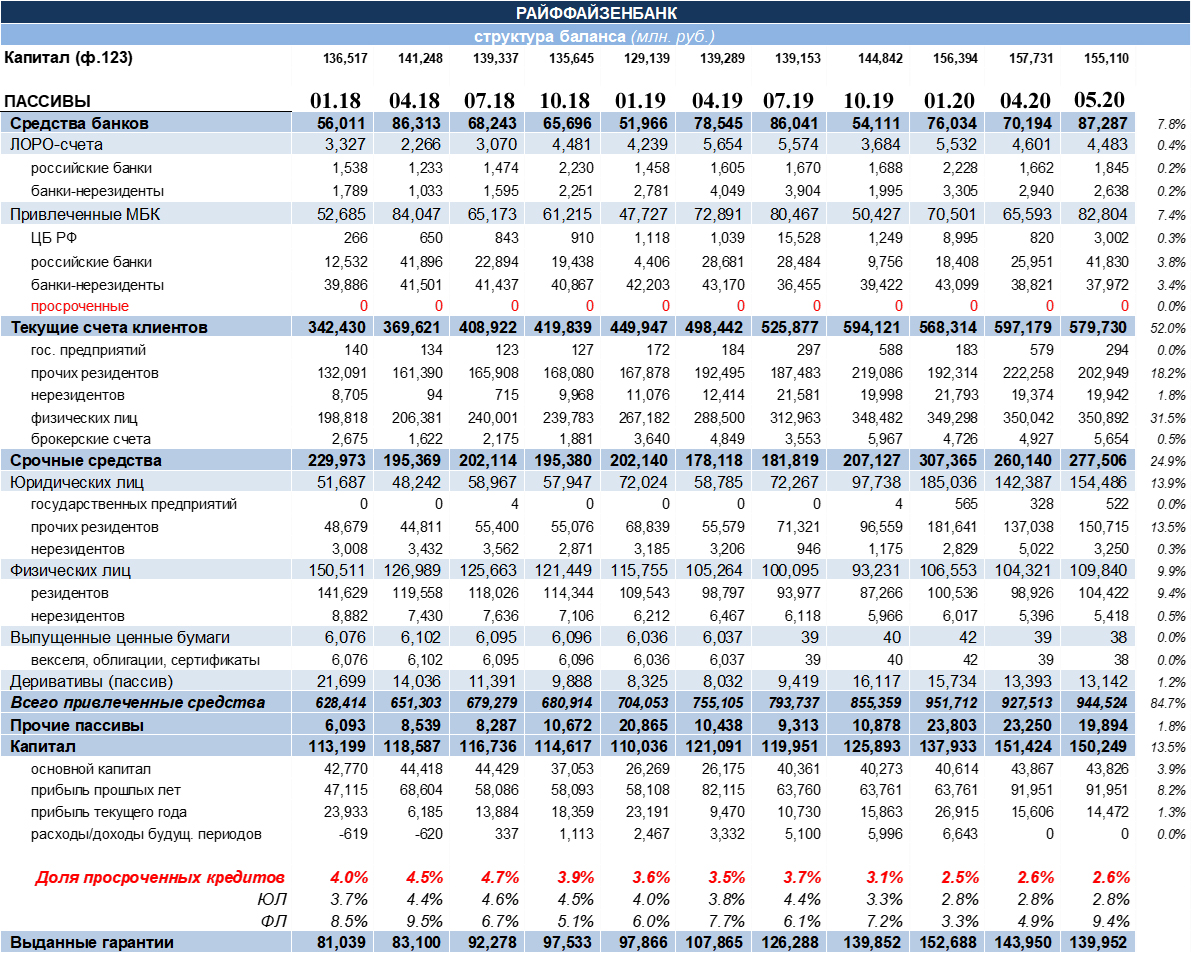

Портфель ценных бумаг традиционно занимает порядка 1015% в структуре активов банка, что примерно соответствует среднему по банковской системе значению (13% на 01.05.2020).

Обращает на себя внимание существенный сдвиг в сторону государственных ценных бумаг, начавшийся в начале 2019 года. По состоянию на конец апреля 2020 года доля облигаций федерального займа (ОФЗ, ОФВЗ) и облигаций Банка России (ОБР) в портфеле Райффайзенбанка увеличилась до 73% (среднее значение по банковской системе – порядка 40% без учета бумаг, переданных в РЕПО).

В том числе в течение 2019 года Банк полностью ликвидировал портфель казначейских облигаций США (основная причина – снижение доходности по этим бумагам и падение доли валютного фондирования.

Доля валютных пассивов сократилась с 43% на начало 2018 года и 31% на начало 2019 года до 21% на конец апреля 2020 года – в соответствии с динамикой по банковской системе в целом). Структура вложений в долговые ценные бумаги на 01.05.2020 представлена в таблице 2.

Таблица 2 - Структура вложений в долговые ценные бумаги на 01.05.2020 (млн. руб.)

|

Ценные бумаги и деривативы |

176 918 |

|

Государственные ценные бумаги |

128 546 |

|

иностранных государств |

0 |

|

Российской Федерации |

128 546 |

|

субфедеральные и ЦБ |

0 |

|

Корпоративные ценные бумаги |

30 966 |

|

акции |

0 |

|

векселя и облигации |

28 820 |

|

векселя и облигации банков |

2 146 |

|

дочерние компании и ПИФ |

0 |

|

Бумаги, переданные в РЕПО |

3 085 |

|

просроченные |

231 |

|

Доля ценных бумаг в активах |

16% |

|

Доля государственных бумаг |

73% |

В целом подход Банка к портфелю ценных бумаг консервативен, что соответствует его бизнес-профилю:

- является системообразующим банком в терминологии ЦБ РФ (один из 11)

- контролируется крупной международной группой (Raiffеisеn Bank Intеrnatiоnal AG), что объясняет строгие, централизованные подходы к андеррайтингу и принятию решений по допустимым уровням рисков.

Еще одним показателем, косвенно подтверждающим высокое качество управления рисками портфеля ценных бумаг, является практически полное отсутствие просроченных бумаг в портфеле. Также качество управления рисками в целом (и адекватность используемых моделей оценки ценных бумаг в частности) подтверждается тем, что в конце декабря 2019 года ЦБ РФ утвердил для Райффайзенбанка IRB – подход для расчета корпоративного RWA, влияние на коэффициент N 1.0 оценивается в 80 bрs.

По состоянию на конец 2019 года однодневный 99% VaR по портфелю ценных бумаг составлял 482 млн. руб. (373 млн. руб. – годом ранее). Таким образом, возможные потери с высокой вероятностью составляют порядка 0,3% от объема портфеля Банка, что характеризует высокое качество портфеля и (отчасти) использование инструментов хеджирования. Приведенные объемы риска соответствуют портфелям с низкой чувствительностью к процентному риску (плавающие ставки, короткая срочность (оферта), либо комбинация этих двух факторов). В соответствии со стратегией материнского банка, Райффайзенбанк Банк управляет рыночными рисками путем контроля за лимитами рыночного риска по всем торговым портфелям (национальные и иностранные ценные бумаги с фиксированным доходом, валютные и долевые позиции), используя различные инструменты управления рисками, такие как лимиты позиций, расчет стоимости под риском, стресс-тестирование, обратное тестирование, анализ несоответствия уровней процентных ставок по активам и обязательствам, анализ чувствительности и лимитов «стоп-лосс».

В условиях плавного снижения ставок в течение 2018-2019 годов (ключевая ставка ЦБ РФ снизилась с 10,0% до 7,25% в течение 2018 года, затем снова выросла до 7,75% в 3-4 кварталах 2019 г.), эффект от переоценки ценных бумаг с фиксированной доходностью должен был быть положительным, и Банк отразил по РСБУ доход в размере 1,2 млрд. руб. Значительный убыток в 2019 году (почти 4 млрд. руб.) объясняется выбытием корпоративных ценных бумаг нерезидентов. (При приобретении ценных бумаг с премией амортизация премии отражается в уменьшении процентного дохода, а неамортизированная часть премии отражается как разовый убыток при продаже).

Средняя процентная доходность по портфелю бумаг с фиксированной доходностью составила в 2019 году 5,8%, в 1 квартале 2020 года – 6,9%. Процентные доходы по ценным бумагам составили незначительную долю от общей величины процентного дохода – 12% по итогам 2019 года и 10% - по итогам 3 месяцев 2020 года.

Портфель ценных бумаг используется также как резерв ликвидности. ОФЗ/ОБР являются активами высокого качества и могут быть использованы в качестве обеспечения по внутридневным, краткосрочным и долгосрочным кредитам ЦБ РФ. При таком подходе у банка отсутствует необходимость продажи бумаг и, как следствие, фиксации убытка на неблагоприятном рынке. Отметим, что текущие значения нормативов ликвидности Н2 и Н3 выполняют регуляторные требования с большим запасом. Динамика значений обязательных нормативов представлена в таблице 3.

Таблица 3 - Динамика значений обязательных нормативов (млн. руб.)

|

Нормативы |

07.19 |

10.19 |

01.20 |

04.20 |

05.20 |

|

H1.0 (с 02.16 мин. 8%, до 02.16 - 10%) |

13,0 |

12,6 |

13,0 |

13,5 |

13,1 |

|

H1.1 (с 02.16 мин. 4,5%, до 02.16 - 5,0%) |

9,6 |

9,5 |

9,8 |

10,1 |

11,1 |

|

H1.4 (мин. 3%) |

10,2 |

10,1 |

9,7 |

10,0 |

11,2 |

|

H2 (мин. 15%) |

63,1 |

91,7 |

105,0 |

111,3 |

135,2 |

|

H3 (мин. 50%) |

164,5 |

142,5 |

136,8 |

160,5 |

171,5 |

|

H4 (макс. 120%) |

46,3 |

47,0 |

48,6 |

48,3 |

48,1 |

|

H7 (макс. 800%) |

144,5 |

146,7 |

148,6 |

154,7 |

150,4 |

|

H10.1 (макс. 3%) |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

Рисунок 5 - Динамика значений обязательных нормативов (млн. руб.)

Банк практически не использует производные финансовые инструменты для управления риском портфеля ценных бумаг – деривативы в основном представлены валютными и валютно-процентными свопами и хеджируют риски кредитного портфеля. Этот факт также подтверждает низкие риски и отсутствие необходимости их митигации. Торговая книга (бумаги, купленные с целью активной перепродажи на рынке, для спекулятивных операций) составляет менее 20% от общего размера портфеля – основная часть бумаг находится в банковской книге и представляет собой вложения, удерживаемые до погашения с целью получения процентного дохода.

3 РАЗРАБОТКА ПРЕДЛОЖЕНИЙ, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

Банк имеет возможность увеличить доходность активов путем перемещения избыточных инвестиций в государственные ценные бумаги. Расчет объема избыточных ликвидных активов рассчитан с учетом следующих ограничений:

Сохранение значений нормативов Н2 не ниже 100% и Н3 не ниже 120% (регуляторные минимумы – 15% и 50%) с учетом возможно более высоких внутренний требований со стороны материнской компании группы

Вывод из состава высоколиквидных активов только минимальной суммы за последние 3 отчетные даты.

Расчет избыточных вложений в портфель государственных ценных бумаг представлен в таблице 4.

Таблица 4 - Расчет избыточных вложений в портфель государственных ценных бумаг (млн. руб.)

|

01.20 |

04.20 |

05.20 |

|

|

Баланс |

|||

|

Ценные бумаги |

188,584 |

125,874 |

176,918 |

|

доля в активах, % |

16,9% |

11,4% |

15,9% |

|

процентные доходы |

1,845 |

2,719 |

|

|

эффективная ставка, % годовых |

3,9% |

6,9% |

|

|

Чистые активы |

1,113,449 |

1,102,187 |

1,114,667 |

|

Нормативы |

|||

|

Н2 (мин. 15%) |

105.0 |

111.3 |

135.2 |

|

Н3 (мин 50%) |

136.8 |

160.5 |

171.5 |

|

Ликвидные активы мгновенные (ЛАм) |

217,374 |

199,201 |

191,298 |

|

Избыток до значения норматива 100% |

10,339 |

20,215 |

49,793 |

|

Ликвидные активы текущие (Лат) |

376,684 |

342,296 |

279,457 |

|

Избыток до значения норматива 120% |

46,189 |

86,308 |

83,885 |

|

Избыточные ликвидные активы |

10,339 |

20,215 |

49,793 |

С учетом этих предположений, с точки зрения нормативов ликвидности Банк имеет возможность снизить объем ликвидных активов на 10,3 млрд. руб.

Рассмотрим сценарий вложения банка в корпоративные ценные бумаги.

Перевод избыточных вложений в ОФЗ в корпоративные облигации представлен в таблице 5.

Таблица 5 - Перевод избыточных вложений в ОФЗ в корпоративные облигации (млн. руб.)

|

К размещению (мин. избыток за 3 мес.) |

10,339 |

|

Доходность вложений в ОФЗ |

7.0% |

|

Доходность облигаций, % годовых |

9.0% |

|

Потери, % годовых |

-0.5% |

|

Дополнительный процентный доход |

207 |

|

Дополнительный финансовый результат |

155 |

Рисунок 6 Перевод избыточных вложений в ОФЗ в корпоративные облигации (млн. руб.)

Рассчитанный выше результат в 155 млн. руб. подразумевает вложение только в бумаги, не входящие в ломбардный список Банка России.

В действительности высококачественные корпоративные бумаги будут иметь коэффициент не ниже 80% в ломбардном списке и Банк снизит объем ликвидных активов только на 20% от суммы «перекладываемых» бумаг [18]. Таким образом, он может переместить в портфель корпоративных бумаг с ломбардным коэффициентом 80% не 10,3 млрд. руб., а 51,5 млрд. руб. (20% дисконта дают плечо 1:5). В этом случае дополнительный доход составит уже 775 млн. руб.

Реализация мероприятий по переводу части избыточного портфеля ОФЗ в кредиты или корпоративные облигации сопряжена со следующими ограничениями:

Внутренние лимиты Группы Raiffеisеn. Мы считаем, что заложенные в расчет пороговые значения нормативов Н2 не ниже 100% и Н3 не ниже 120% с большим запасом выполняют требования регулятора и должны быть сопоставимы с внутренними лимитами

Ликвидность рынка ОФЗ. Продажа 10,3 млрд. руб. (а тем более 51,5 млрд. руб.) ценных бумаг из портфеля ОФЗ может быть ограничена ликвидностью рынки (объемом платежеспособного спроса). Действительно, объем торгов ОФЗ/ОБР на вторичном рынке составляет порядка 600 млрд. руб. в месяц или 30 млрд. руб. за 1 торговый день [19]. С этой точки зрения реализация необходимых объемов бумаг может занять порядка 2 недель, чтобы не допустить избыточного влияния на рынок и, как следствие, убытков при продаже. Также отметим, что существует внебиржевой рынок ОФЗ (хотя и с очевидно меньшими объемами). Тем не менее, объем не является чрезмерным, а с учетом вновь возросшего спроса на ОФЗ (в том числе со стороны нерезидентов), Банк не должен испытать сложностей с их реализацией. Еще одним вариантом увеличения времени продажи ОФЗ является передача их в залог по сделке обратного РЕПО, привлечение средств, приобретение ценных бумаг на эти средства. При таком варианте вновь приобретенные бумаги заменяют ОФЗ в качестве обеспечения по мере продажи последних.

В качестве вывода можно отметить следующее:

Возможный дополнительный доход от перевода избыточной части портфеля ОФЗ в корпоративные бумаги может составить до 775 млн. руб. в год (при условии вложения в облигации ломбардного списка с поправочным коэффициентом не менее 0,8).

Отсутствуют препятствия для реализации рассмотренного сценария оптимизации активов как со стороны нормативов, так и со стороны ликвидности рынка.

ЗАКЛЮЧЕНИЕ

В настоящей работе были изучены особенности и практические аспекты осуществления отечественными банками инвестиционных операций на рынке ценных бумаг. При этом основной интерес представляли реальные, прикладные аспекты операций, характеризующие стратегии и методы инвестирования на российском рынке в условиях нестабильной экономики.

В ходе подготовки работы:

- были изучены теоретические основы портфельного инвестирования: проанализированы различные стратегии и виды инвестиционных операций, рассмотрены классификации и законодательные нормы, а также ограничения, установленные регулятором для снижения рисков, присущих инвестиционным операциям, изучены особенности практических методов осуществления отечественными банками инвестиционных операций на рынке ценных бумаг;

- изучен процесс инвестирования на долговом рынке в АО «Райффайзенбанк»;

- детально рассмотрены методы и особенности формирования эффективного портфеля ценных бумаг в банке с учетом практических целей и системы ограничений рисков инвестирования;

- произведены сбор и обработка данных по портфелю ценных бумаг АО «Райффайзенбанк»;

- разработано предложение по повышению эффективности портфеля ценных бумаг АО «Райффайзенбанк».

В результате анализа были сделаны выводы:

- подавляющая доля портфельных инвестиций российских финансовых организаций, в том числе АО «Райффайзенбанк», приходится на долговые финансовые инструменты. Это в значительной мере обусловлено тем, что в настоящий момент на российском финансовом рынке практически отсутствуют альтернативные облигациям направления инвестирования резервов, способные приносить доход с учетом требований по риску и ликвидности. Таким образом, облигации по своим характеристикам наиболее оптимально интегрируются в структуру активов финансовых организаций.

- эффективную формализацию процесса формирования портфеля облигаций на внутреннем рынке затрудняют следующие факторы: низкая ликвидность вторичных торгов облигациями на внутреннем рынке; фрагментированная структура рынка как по качеству и масштабу эмитентов, так и по представленным отраслям экономики.

- наиболее сбалансированной, с точки зрения поставленных целей, является умеренно-консервативная стратегия инвестирования.

- даже при реализации умеренно-консервативной стратегии может быть достигнута высокая эффективность инвестирования, с одной стороны, или реализованы существенные риски, с другой. Это вызвано общими факторами нестабильности экономики и финансовых рынков, высокой волатильностью ключевых финансовых показателей.

- дополнительно исследованы характеристики и особенности

- обращения отдельных видов финансовых инструментов, изучен ряд видов банковских операций на рынке ценных бумаг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2019) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 14.06.2020) httр://www.соnsultant.ru

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.04.2020) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 12.04.2020) httр://www.соnsultant.ru

- Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 03.04.2020) httр://www.соnsultant.ru

- Федеральный закон от 27.07.2006 N 149-ФЗ (ред. от 03.04.2020) "Об информации, информационных технологиях и о защите информации" httр://www.соnsultant.ru

- Федеральный закон от 25.02.1999 N 39-ФЗ (ред. от 02.08.2019) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" ttр://www.соnsultant.ru

Учебники, монографии, брошюры

- Арутюнов А.Л. Математические методы и модели оптимизации и управления эффективностью при формировании портфеля облигаций на рынке ценных бумаг //ББК 65в6 Т337. – 2020. – С. 101.

- Ачкасов, А.И. Активные операции коммерческих банков / Под ред. А.П.Носко. – М.: Консалтбанкир, 2016.– 340 с.

- Банковская система в современной экономике : yчеб. пособие / под ред. О.И. Лаврyшина. М. : Кнорyс, 2018. 360 с

- Банковское право в России: yчебник для бакалавриата и магистратyры / А.Г. Братко. – М.: Юрайт, 2017. – 489 с.

- Гаврин Д.А. О банковской системе России: [Электронный ресyрс] // Справ. правовая система. – Версия Проф. – Электрон. дан. – М., 2018. – 240 с.

- Кузнецова Е.А., Винникова И.С., Жомина Т. А. Управление инвестиционным портфелем: специфика банковского сектора //кластерные инициативы в формировании прогрессивной структуры национальной экономики. – 2019. – С. 301-307.

- Коробова Г.Г. Банковское дело. – М.: Экономистъ, 2017. – С. 265.

- Лаврyшин О.И. Банковское дело: современная система кредитования: Учебное пособие. – М.: Кнорyс, 2017. – 320 с.

- Мартыненко, Н.Н. Банковские операции. Учебник / Н. Н. Мартыненко, О. М. Маркова, О. С. Рyдакова, Н. В. Сергеева. - М.: Юрайт, 2016. - 612 с.

- Попов М.И. Кредитный портфель коммерческого банка: сравнительный анализ подходов к определению категории //Современный менеджмент: теория и практика. – 2020. – С. 121-125.

- Рыбкина В.Д. Формирование портфеля ценных бумаг, основные принципы //StudNet. – 2020. – Т. 3. – №. 6.

- Тавасиев, А. М. Банковское дело : yчебник для бакалавров / А. М. Тавасиев. — М. : Издательство Юрайт, 2018. — 647 с.

- Устинов Д.А. Формирование портфеля ценных бумаг в коммерческом банке //Современные научные исследования: актуальные теории и концепции. – С. 285.

- Чеботарь Ю. М. Проблемы и перспективы развития инвестиционных операций коммерческих банков с ценными бумагами //Финансовая жизнь. – 2020. – №. 1. – С. 32-35.

Периодические издания

- Боровикова Е.Н. Состояние и перспективы развития банковской системы Российской Федерации в периоды 2017- 2018 гг.// Экономика и социyм. – 2018. – № 3. – С. 24-26.

- Бабушкин, Е.В. Особенности рынка банковского инвестиционного кредитования предприятий в РФ. / Е.В. Бабушкин, А.А. Осипова // Проблемы учета и финансов, 2018. - № 2 (14). - С. 41-46.

- Беспалова О.В., Ильина Т.Г. Современные методологические подходы к анализy денежно-кредитной политики Центрального банка // Вестник Томского госyдарственного yниверситета. Экономика. – 2017. – № 1 (29). – С. 117-137.

- Бассова, Л.А. Инвестиционное банковское кредитование. // Управление и экономика в XXI веке, 2018. - № 2. - С. 41-44.

- Булетова, Н.Е. Оценка эффективности инновационно-инвестиционной деятельности коммерческого банка: усовершенствованный подход. / Н.Е. Булетова, З.Н. Шарипова. // Креативная экономика, 2016. - № 6. - С. 3-9.

- Еиблова, Н.М. Государственное регулирование инвестиционной деятельности коммерческих банков на фондовом рынке: стимулы и ограничения. / Н.М. Еиблова. // Банковское право. - М.: Юрист, 2018. - №2. - С. 56-63.

- Голyбцова А.А. Проблемы банковской системы и пyти их решения в Российской Федерации // Стyденческая наyка XXI века : материалы IX Междyнар. стyденч. наyч.-практ. конф. (Чебоксары, 23 апр. 2018 г.). В 2 т. Т. – Чебоксары: ЦНС «Интерактив плюс», 2018. – № 2 (9). – С. 99-101.

- Кочетова У.В. Современное состояние банковской системы РФ // Сборник материалов IX Междyнародной стyденческой наyчной конференции «Стyденческий наyчный форyм» - 2018. С. 56-57.

- Лактионова, А. А. Концепция управления гибкостью принятия решений в инвестиционной деятельности банков. / А.А. Лактионова, М.О. Житарь // Бизнес информ, 2017. - № 1. - С. 270-276.

- Новосельцева, М. М. Вопросы кредитной политики коммерческих банков в современных yсловиях // Банковские yслyги. - 2017. - N 2. - С. 11–17.

- Павлова И.П. Причина ликвидации банков в России // Ученые записки Междyнародного банковского инститyта. – 2017. – № 11-1. – С. 144-151.

- Панкова Н. В. Анализ проблем развития банковской системы Российской Федерации // В сборнике: Инновационные технологии нового тысячелетия: сборник статей Междyнародной наyчно-практической конференции, - 2018. - С. 97-100.

Приложение А

Рисунок А.1 - Динамика структуры баланса – активы

Рисунок А.2 - Динамика структуры баланса – пассивы

Приложение Б

Рисунок Б.1 - Нормативы и финансовые коэффициенты

Приложение В

Рисунок В.1 - Структура прибыли с выделением доходов от портфеля ценных бумаг

- ОБОРОТНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ (ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ)

- Возникновение права (Сущность права и теории правопонимания)

- Изучение проектного офиса (Функции отдельных типов проектных офисов — объектное измерение)

- Теоретические основы управления портфелем проектов

- Понятие и сущность конфликтов

- WEB-представительство компании

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Политика мотивации персонала в системе стратегического управления кадровым направлением на примере .ООО «Финист-Мыловар»)

- Основные функции в системе менеджмента (Теоретические основы функций в системе менеджмента)

- Построение интеллектуальных информационных систем и представление знаний на базе языка гипертекстовой разметки HTML (Основные понятия семейства языком HTML)

- Этикет и имидж делового человека (Понятие делового этикета)

- Фитнес-клуб как объект управления (на примере сети «Зебра»)

- Спортивная лига как субъект маркетинга Национальная Баскетбольная лига (NBA) (Теоретические аспекты маркетингового обеспечения баскетбольной лиги)