Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств. .

ВВЕДЕНИЕ

Тема настоящей курсовой работы «Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств».

Управление той или иной организацией зачастую заключается в управлении ее финансовыми результатами и денежными потоками. При условии самостоятельности рыночного функционирования предприятий одним из главных источников стабильного развития компании является наличие стабильного денежного потока предприятия. Положительный денежный поток на длительном промежутке времени характеризует получение прибыли предприятием, наличие собственных средств, устойчивое и гарантированно ликвидное развитие.

Вопрос об анализе взаимосвязи прибыли и движении денежных средств являют собой не только тактическую задачу, но и вместе с тем могут выступить в роли предпосылок и условий, сопутствующих оптимальному экономическому развитию, обеспечивающему осуществление стратегических задач.

Согласованный и регулярный анализ и контроль движения прибыли и денежных средств, позволяет предприятию достигать константного финансового состояния и той результативности хозяйственной деятельности, которое может только пожелать руководство компании.

Актуальностью темы настоящей работы является то, что в последнее время система финансового управления предприятием все большее внимания уделяет вопросу взаимосвязи прибыли и потока денежных средств, который оказывает значительное влияние на конечный результат его хозяйственной деятельности. Однако, хочется отметить, что концепцией денежного потока предприятия как самостоятельного объекта финансового управления еще не получено достаточное отражение не только в российских, но и в зарубежных публикациях относительно вопросов финансового менеджмента. Об этом знаменует то измышление, что все фундаментальные учебники по основам финансового менеджмента, подготовленные исследователями как зарубежных, так и отечественной школы, не содержат самостоятельный раздел об управлении денежными потоками компаний и фирм. Об этом же говорит и некоторая новизна в исследованиях, проводимых в рамках данной работы.

Целью данной работы является изучение анализа и структуры денежных средств на предприятии, а также методики анализа взаимосвязи прибыли и движения денежных средств, определение путей ее совершенствования. Для достижения поставленной цели необходимо решить ряд задач:

- рассмотреть особенности анализа движения денежных средств на предприятии;

- изучить методы анализа движения денежных средств на предприятии;

- определить структуру движения денежных средств на предприятии;

- рассмотреть структуру и содержание отчета о движении денежных средств на предприятии;

- рассмотреть методику анализа взаимосвязи прибыли и движения денежных средств;

- определить направления совершенствования методики анализа взаимосвязи прибыли и движения денежных средств.

Объектом исследования в данной работе является анализ денежных средств. Предметом исследования является методика анализа взаимосвязи прибыли и движения денежных средств.

Теоретической основой курсовой работы являются монографии, статьи современных отечественных и зарубежных ученых по проблеме оптимизации и планирования денежных потоков и прибыли, прочие источники.

1. АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Особенности анализа движения денежных средств на предприятии

В процессе деятельности каждое производственное предприятие контактирует с различными компаниями и частными лицами, увеличивая круг партнеров за счет расчетов, осуществляемых в денежной форме. Деньги, обладающие самой высокой ликвидностью (активы), способны обеспечить выполнение любых обязательств. Они относятся к наиболее важной категории средств, участвующих в обороте. Их наличие в необходимых объемах обеспечит процветание и стабильную устойчивость компании, дальнейшее успешное существование, а также увеличит степень ее неуязвимости. Грамотный финансовый анализ движения денежных средств - залог эффективного управления активами компании.

Финансы в форме наличных средств находятся в кассе, хранятся на банковских счетах - расчетных, текущих, специальных счетах целевого направления, особых, а также присутствуют в виде аккредитивов, депозитов и инвестиций в акции. Деньги нужны для совершения текущих хозяйственных операций, совершения плановых и непредвиденных платежей, чего зачастую требует успешное ведение бизнеса.[1]

Денежные средства в сумме, которая обеспечивает финансовую устойчивость хорошо управляемому предприятию, являются по сути страховым запасом, предназначенным для успешного покрытия возникающей время от времени несбалансированности финансовых потоков. И размер этой суммы должен быть таким, чтобы хватило для осуществления всех необходимых первоочередных платежей. Для получения верного представления о динамике движения финансов организации, оценки сбалансированности поступлений и выплат, а также синхронизации объема полученной прибыли с состоянием финансов следует провести анализ движения денежных средств.

В ходе анализа финансовой информации предприятие занимается:

- сравнивает результаты деятельности компании с данными по аналогичным прошедшим периодам;

- определяет влияние различных факторов на итоги работы предприятия;

- выявляет недостатки в деятельности компании, неиспользованные возможности, вскрывает резервы и перспективы развития.

При обработке результатов аналитической работы обосновываются и принимаются решения по оптимизации функционирования компании в целом и устранению отдельных негативных ситуаций. От хорошо поставленного учета и правильной аналитической оценки достигается объективное восприятие информации о финансовом положении компании, ее перспективах и платежеспособности. Анализ движения денежных средств и грамотное управление финансовыми потоками включают расчет их оборачиваемости, анализ структуры и прогнозирование динамики, определение необходимого оптимального уровня финансов, а также разработку и составление платежных бюджетов компании. Для обеспечения эффективности управления средствами следует правильно классифицировать денежные потоки.

Анализ движения денежных средств предприятия предполагает группировку финансовых потоков, охватываемую несколькими направлениями:

- масштабностью охваченного процесса– в соответствии с отдельными операциями, подразделениями и компанией в целом;

- видами деятельности;

- направленностью движения – как положительной так и отрицательной;

- методом исчисляющим объем потока – валовым или чистым;

- уровнем достаточности объема – избытком или дефицитом;

- временной оценкой – настоящим или будущим потоком;

- непрерывностью формирования – регулярным или дискретным поток.

Грамотный анализ движения денежных средств обеспечивает:

- оперативный постоянный контроль сохранности денежной наличности в кассе компании;

- осуществление контроля за использованием средств согласно целевого назначения;

- контроль за задолженностью и своевременными расчетами с дебиторами и кредиторами;

- качественный анализ текущей и абсолютной ликвидности компании.

Основной базой сведений для аналитической работы взаимосвязи динамики финансовых потоков и оборотного капитала можно представить в виде:

- основной бухгалтерской формы БО-1 – баланс;

- отчета о прибылях и убытках - форма № 2;

- отчета о движении денежных средств - форма № 4.

Баланс знакомит аналитика с общим состоянием и наличием финансовых средств. В отчете по форме № 4 отражаются суммы поступления, выбытия и изменения структуры финансов по различным видам деятельности на протяжении отчетного периода.[2]

1.2 Методы анализа движения денежных средств на предприятии

В экономике используются прямой и косвенный методы.

Прямой основывается на информации о величине денежных средств, поступивших за определенный период, выручке и произведенных расходах. Иными словами, производится исчисление поступлений от операционной деятельности, реализации услуг и продукции, полученных авансов и других доходов, а также исчисление их выбытия – затрат на оплату счетов, кредиторской задолженности, возврата займов и др.

Косвенный анализ движения денежных средств проводится, исходя из данных о полученном финансовом результате в анализируемом периоде, и заключается в идентификации регулярности и величины финансовых потоков в динамике, а также в определении конечных итогов. Оба этих метода применяются в совокупности, отражая фактическое состояние финансов во взаимосвязи с другими показателями работы компании.[3]

Прямой анализ движения денежных средств организации.

Этот метод предполагает расчет величины доходов от видов деятельности. Отчет формы № 4, служащий информационной базой данных, построен на разделении денежных потоков от следующих видов деятельности:

- текущая или операционная, которая определяет величину выручки от продаж товаров и услуг, полученных кредитов, авансов и доход после уменьшения на сумму понесенных затрат от этой деятельности;

- инвестиционная, которая фиксирует динамику финансов, выделенных с целью приобретения, реализации или технического перевооружения основных фондов, а также покупку нематериальных активов;

- финансовая, которая направлена на займы различной срочности, погашение задолженности перед кредитными учреждениями, выплату дивидендов, осуществление финансовых вложений.

Прямой анализ движения денежных средств предприятия базируется на основных финансовых показателях 4-й отчетной формы и традиционно дает возможность контролировать их величину, а также определять уровень платежеспособности компании.

Косвенный метод.

Этот способ позволяет рассчитать показатели, характеризующие объем чистого финансового потока, и степень взаимосвязи между ними и полученной прибылью. В основе лежит методика проведения пересчета полученного финансового результата с корректировками к размеру чистой прибыли. Использование этого метода неприемлемо при анализе потоков от инвестиционной и финансовой деятельности. В таком случае применим исключительно прямой метод.

Несоответствие суммы денежных активов размеру финансового результата обусловлено тем, что формирование прибыли происходит по принципу начисления, а динамика денежных средств измеряется кассовым методом.

К тому же отдельные доходы и расходы формируются, не влияя на сумму прибыли и структуру финансов. К примеру, начисление амортизации задевает формирование прибыли, не уменьшая объем денежных средств, а платежи дебиторам в отчетном периоде, наоборот, увеличивают размер денежных активов, не отражаясь на финансовом результате компании.[4]

Используя косвенный анализ движения денежных средств, проводят необходимые корректировки, связанные с ниже перечисленными аспектами:

временным несовпадением в отражении доходов и расходов в учете притоков и оттоков средств;

операции, не влияющими на расчет чистой прибыли, но вызывают изменения динамики денежных средств;

операции, влияющими на расчет прибыли, но не изменяющими размер финансов.

Отправной точкой при косвенном методе анализа динамики денег является чистая прибыль, размер которой представлен в отчете формы № 2. Затем корректируются суммы (уменьшается или увеличивается показатель прибыли), не связанные с движением финансовых потоков.[5]

Для упорядочения сравнительных данных за анализируемый период применяют следующую систему: оборот активного счета отмечается знаком «минус», а его снижение – знаком «плюс» и, напротив, оборот пассивного счета - со знаком «плюс», его снижение – со знаком «минус».

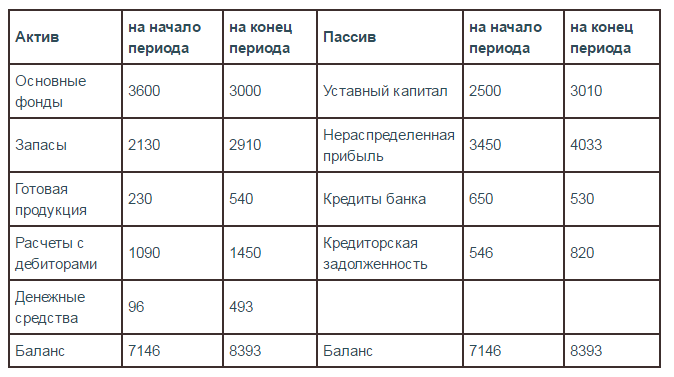

Пример анализа движения денежных средств.

Проанализируем динамику финансов компании на основе данных агрегированного баланса.

Ниже в таблице представлены сходные данные в тыс. руб.

При проведении анализа использовались дополнительные сведения: амортизация основных фондов – 350 тыс. руб., выручка от их продажи – 300 тыс. руб. и их остаточная стоимость – 250 тыс. руб.

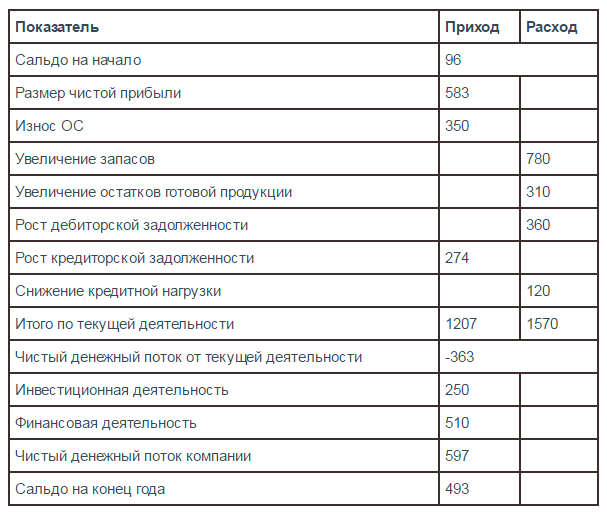

Ниже приведен анализ отчета движения денежных средств в тыс. руб.

Используя методы анализа движения денежных средств, экономист делает заключение о состоянии финансов компании. Представленный пример показал снижение чистого денежного потока компании в сопоставлении с данными прошлого года, из чего можно сделать вывод, что внушительная доля прибыли была направлена на капитализацию активов. В будущем это должно обеспечить рост чистых финансовых потоков по текущей деятельности.

Для чего проводится анализ?

Проведение аналитической работы обусловлено необходимостью эффективного управления финансами, которое заключается в:

- повышении рентабельности как основного показателя финансового здоровья компании;

- росте темпов развития фирмы и ее финансовой устойчивости;

- стабилизации ритмичности производственного процесса, исключающей сбои в осуществлении платежей;

- сокращении потребности компании в использовании заемного капитала;

- рациональном и экономном использовании внутренних финансовых ресурсов;

- повышении скорости оборота капитала для обеспечения роста генерируемой прибыли;

- снижении риска возникновения неплатежеспособности компании.

Анализ учета движения денежных средств и активные методы управления финансами дают возможность предприятию получать дополнительную прибыль, непосредственно генерируемую его денежными активами, т. е. эффективно использовать свободный остаток финансовых средств в накапливаемых инвестиционных ресурсах.

Движение денежных средств организации представляет собой непрерывный процесс, обеспечивающий основную деятельность, оплату обязательств и осуществление социальной защиты работников. От притока денежных средств, обеспечивающих покрытие обязательств организации, во многом зависит его финансовое благополучие. Отсутствие минимально необходимого запаса денежных средств указывает на финансовые затруднения.

Можно выделить три мотива, побуждающие организацию держать наличность:

- трансакционный – потребность наличности для выполнения текущих обязательств по платежам – перед поставщиками, по оплате труда, выплате налогов и дивидендов;

- предупредительный – поддержание буфера для выполнения обязательств при непредвиденных обстоятельств;

- спекулятивный – хранение наличности в целях получения выгоды от ожидаемых изменений в ценах на ценные бумаги.[6]

Движение денежных средств делится на два направления: приток (поступление денежных средств и отток (направление) денежных средств.

Источник данных для анализа может содержать в себе отчет о движении денежных средств. Анализ движения денежных средств проводится в разрезе текущей, инвестиционной и финансовой деятельности, такой анализ, как уже упоминалось ранее, может проводится прямым и косвенным методами.

Разница в том, что прямой метод основывается на исчислении притока и оттока денежных средств (исходным элементом анализа здесь будет выручка от продажи товаров, продукции, работ, услуг), а при косвенном методе – происходит преобразование движения денежных средств с помощью ряда корректирующих процедур, учитывающих финансовый результат, применяется он при внутреннем анализе.

2. СОСТАВ, СТРУКТУРА И ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1 Структура движения денежных средств на предприятии

Большинство видов хозяйственных операций организации в той или иной форме связано с поступлением или выбытием денежных средств.

Для осуществления своих расходов организация должна обеспечивать адекватный приток денежной массы в виде выручки от продаж продукции, товаров (работ, услуг), поступления дивидендов на вложенный капитал, получения временных заемных денежных средств и т. д. Таким образом, деятельность организации является объективной предпосылкой возникновения движения денежных средств.

Движение денежных средств организации во времени представляет собой непрерывный процесс, создавая денежный поток. Денежный поток – это совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе хозяйственной деятельности организации. Поступление (приток) денежных средств называется положительным денежным потоком, выбытие (отток) денежных средств – отрицательным денежным потоком. Разность между положительным и отрицательным денежными потоками по каждому виду деятельности или по хозяйственной деятельности организации в целом называется чистым денежным потоком.[7]

Для обеспечения всестороннего, глубокого анализа денежные потоки организации классифицируются:

По видам деятельности:

- денежный поток по операционной деятельности;

- денежный поток по инвестиционной деятельности;

- денежный поток по финансовой деятельности.

По участию в хозяйственном процессе:

- денежный поток по организации в целом;

- денежный поток по видам хозяйственной деятельности;

- денежный потокпо структурным подразделениям организации;

- денежный поток по отдельным хозяйственным операциям.

По направлению:

- положительным денежный поток;

- отрицательный денежный поток.

По уровню оптимальности:

- избыточный денежный поток;

- дефицитный денежный поток.

По времени:

- ретроспективный (отчетный) денежный поток;

- оперативный денежный поток;

- планируемый денежный поток.

По моменту оценки стоимости денежных средств:

- настоящая стоимость денежного потока;

- будущая стоимость денежного потока.

По характеру формирования:

- периодический (регулярный) денежный поток;

- эпизодический (дискретный) денежный поток.

По временным интервалам:

- денежный поток с равномерными временными интервалами;

- денежный поток с неравномерными временными интервалами.

Для осуществления нормальной жизнедеятельности организация должна располагать оптимальной суммой денежных средств. Недостаток средств может негативно отразиться на деятельности организации и привести к неплатежеспособности, снижению ликвидности, убыточности и прекращению функционирования. Избыточная денежная масса, не вовлеченная в производственно-коммерческий оборот, не приносит дохода.[8]

Цель анализа денежных потоков – получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачи анализа денежных потоков организации:

- оценка оптимальности объемов денежных потоков организации;

- оценка денежных потоков по видам хозяйственной деятельности;

- оценка состава, структуры, направлений движения денежных средств;

- оценка динамики потоков денежных средств;

- выявление и измерение влияния различных факторов на формирование денежных потоков;

- выявление и оценка резервов улучшения использования денежных средств;

- разработка предложений по реализации резервов повышения эффективности использования денежных средств.

2.2 Структура и содержание отчета о движении денежных средств на предприятии

Сведения о потоках денежных средств (поступление, направление денежных средств) содержатся в отчете о движении денежных средств. Отчет призван помочь руководству организации и другим пользователям бухгалтерской отчетности раскрыть причины изменений в объеме и составе денежных средств организации за отчетный период. Эти данные прямо вытекают из записей на счетах бухгалтерского учета денежных средств, находящихся в кассе организации, на расчетных, валютных, специальных счетах. Сведения о движении денежных средств организации отражаются нарастающим итогом с начала года и предоставляются в валюте Российской Федерации.

Кто-нибудь, когда-либо задумывался о том, почему организации, получившие убытки, тем не менее в состоянии осуществлять инвестиционную программу, заменять оборудование и другие основные средства, строить новые производственные мощности, и наоборот, организация, показывающая в отчете прибыль, испытывает сложности с оплатой счетов поставщиков и других кредиторов? Дело в том, что для оплаты кредиторской задолженности, покупки оборудования, строительства нужны прежде всего денежные средства. А прибыль и деньги, как мы убедимся, – не одно и то же.

Балансовые статьи, отражающие денежные средства, показывают лишь их остатки на начало и конец периода. Если остатки равны нулю, то это вовсе не означает, что у организации не было денег в течение отчетного периода. Крупные суммы могли поступить и быть использованы. Но поскольку баланс показывает финансовое состояние организации на дату его составления, то движение денежных средств в нем не отражается.[9]

В другом отчетном документе, с которым мы уже познакомились, – «Отчете о прибылях и убытках», доходы соотносятся с расходами за отчетный период и выявляется прибыль. Однако не всегда доходы эквивалентны поступлению денежных средств, а расходы – платежам в денежной форме (это обусловлено не только методологией бухгалтерского учета, но и условиями расчетов с поставщиками и покупателями, а также другими причинами). Поэтому и прибыль не является эквивалентом денежных средств.

Для принятия финансовых решений необходима информация не только об остатках денежных средств, но и об их потоках. Ни один из уже рассмотренных нами отчетов (баланс, отчет о прибылях и убытках) не дает такой информации. Отчет о движении денежных средств восполняет этот пробел и является совсем «молодой» формой отчетности не только в России, но и на Западе.

В составе отчетности некоторых западных компаний он стал появляться в середине 70-х годов. МСФО 7 «Отчет об изменении финансового положения», утвержденный в 1977 г., стал предшественником ныне действующего МСФО 7 «Отчет о движении денежных средств», введенного с 1 января 1994 г. В отчетности российских организаций эта форма составляется лишь с 1996 г. Можно дать следующее определение.

Отчет о движении денежных средств показывает потоки денежных средств (их поступление и выбытие) в результате текущей, инвестиционной деятельности и финансовых операций за отчетный период в увязке с остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств дополняет баланс и отчет о прибылях и убытках очень важной для пользователей информацией о способности организации привлекать и использовать денежные средства.

В соответствии с российским законодательством к денежным относятся средства, учитываемые на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Иностранная валюта пересчитывается в рубли по курсу Банка России на дату составления отчетности. Денежные эквиваленты, которые в соответствии с МСФО принимаются в расчет (при составлении отчета о движении денежных средств в российском законодательстве) не определяются и не используются.

В отчете отражается движение средств не только в целом по организации, но и по трем видам деятельности: текущей, инвестиционной и финансовой.

Текущая – деятельность организации, направленная на извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть с производством промышленной продукции, выполнением работ, оказанием услуг.

Инвестиционная – деятельность, связанная с капитальными вложениями в связи с приобретением основных средств, земельных участков, зданий и недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей, с осуществлением долгосрочных финансовых вложений, выпуском облигаций и других ценных бумаг долгосрочного характера.

Финансовая - деятельность, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.д. Остаток денежных средств на конец периода складывается из остатка денежных средств на начало периода и нетто-потока денежных средств от всех видов деятельности за период.[10]

В соответствии с российским законодательством формат отчета о движении денежных средств несколько отличается от западного, однако отечественные организации в праве принять в качестве определенного показателя направление деятельности (текущая, инвестиционная, финансовая), а не движения денежного потока.

Отметим, что отчет о движении денежных средств, являясь сравнительно новым документом, приобретает все большее значение для анализа и финансового планирования.

3. ВЗАИМОСВЯЗЬ ЧИСТОЙ ПРИБЫЛИ И ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

3.1. Цели, задачи, источники анализа взаимосвязи прибыли и движения денежных средств

Взаимосвязь прибыли и движения денежных средств определяется на основе данных анализа. Опираясь на результаты анализа, можно переходить к разработке предложений по формированию целевой финансовой стратегии организации, направленной на улучшение ее финансового состояния.

Целью анализа взаимосвязи прибыли и движения денежных средств предприятия является подготовка информации об объемах, временных параметрах, источниках поступления и направлениях расходования денежных средств, которая необходима для обоснованного принятия решений по управлению ими с учетом влияния объективных и субъективных, внутренних и внешних факторов.[11]

Цели анализа зависят от субъектов финансового анализа, т.е. конкретных пользователей финансовой информации. Анализом взаимосвязи прибыли и движения денежных средств занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки – для оценки условий кредитования и определения степени риска, поставщики – для своевременного получения платежей, налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ взаимосвязи прибыли и движения денежных средств делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования прибыли и денежных потоков предприятия. Его цель – обеспечить планомерное поступление денежных средств, чтобы создать условия для нормального функционирования предприятия, получения максимума прибыли и исключения риска банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заемщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Поэтому цель внешнего анализа – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.[12]

Достижению поставленных целей способствует решение ряда задач в ходе проведения анализа денежных средств:

- изучение структуры и динамики финансовых результатов и денежных средств;

- расчет показателей оборачиваемости денежных средств;

- анализ движения денежных средств прямым и косвенным методом;

- определение достаточности чистого денежного потока;

- изучение эффективности денежных потоков;

- рассмотрение реинвестирования денежных потоков;

определение рентабельности положительного денежного потока, среднего остатка денежных средств и чистого денежного потока в анализируемом периоде;

- планирование денежных потоков предприятия в разрезе различных их видов;

- оптимизация денежных потоков предприятия.

Основными источниками информации для анализа взаимосвязи прибыли и движения денежных средств являются первичные документы, регистры бухгалтерского учета и отчетность.

1. Поступило денежных средств - всего

в том числе:

- от продажи продукции, товаров, работ и услуг

- от продажи основных средств и иного имущества

- авансы, полученные от покупателей (заказчиков)

- бюджетные ассигнования и иное целевое финансирование

- кредиты и займы полученные

- дивиденды, проценты по финансовым вложениям

- прочие поступления

2. Направлено денежных средств - всего

в том числе:

- на оплату товаров, работ, услуг

- на оплату труда на отчисления в государственные внебюджетные фонды

- на выдачу авансов на финансовые вложения на выплату дивидендов, процентов по ценным бумагам

- на расчеты с бюджетом на оплату процентов по полученным кредитам, займам прочие выплаты, перечисления

- Остаток денежных средств на конец отчетного периода.

Основным источником информации о прибыли организации является Отчет о прибылях и убытках (форма N 2). Он построен таким образом, что в нем отдельно отражаются доходы и расходы по различным направлениям деятельности организации.[13]

Обобщая вышесказанное, целью анализа взаимосвязи прибыли и движения денежных средств является обеспечение планомерного их поступления для нормального функционирования предприятия, целью внешнего - установление выгодности вложения средств в данное предприятие. Задачами анализа являются выявление резервов и устранение недостатков в использовании денежных средств.

3.2. Методика анализа взаимосвязи прибыли и движения денежных средств

В соответствии с международными стандартами учета и сложившиеся практикой для подготовки отчетности о движении денежных средств используются два основных метода анализа денежных средств - косвенный и прямой. Эти методы различаются между собой полнотой представления данных о денежных потоках предприятия, исходной информацией для разработки отчетности и другими параметрами.

Методика анализа движения денежных средств прямым методом проста. Необходимо дополнить форму бухгалтерской финансовой отчетности № 4 «Отчет о движении денежных средств» расчетами относительных показателей структуры «притока» и «оттока» по видам деятельности.[14]

Косвенный метод анализа денежных потоков основан на анализе статей баланса и отчета о финансовых результатах: позволяет показать взаимосвязь между прибылью и движением денежных средств; направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

По текущей деятельности базовым элементом расчета чистого денежного потока косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Дело в том, что отдельные виды расходов и доходов изменяют сумму прибыли, не затрагивая величину денежных средств. При анализе косвенным методом на эти суммы корректируют величину прибыли, чтобы статьи расходов, не связанные с оттоком денежных средств, не влияли на величину чистой прибыли (например, начисление амортизации не влияет на отток денежных средств, но уменьшает величину финансового результата). Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока.

Принципиальная формула по которой осуществляется расчет этого показателя по текущей деятельности, имеет следующий вид:

ЧДПо = ЧП + Аос + Ана ± DДЗ ± DЗтм ± DКЗ ± DР ,

где ЧДПо — сумма чистого денежного потока предприятия по текущей деятельности в рассматриваемом периоде;

ЧП — сумма чистой прибыли предприятия;

Аос — сумма амортизации основных средств;

Ана — сумма амортизации нематериальных активов;

DДЗ — прирост (снижение) суммы дебиторской задолженности;

DЗтм— прирост (снижение) суммы запасов товарно-материальных ценностей, входящих состав оборотных активов;

DКЗ — прирост (снижение) суммы кредиторской задолженности;

DР — прирост (снижение) суммы резервного и других страховых фондов.

По инвестиционной деятельности сумма чистого денежного потока определяется как разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде.

Принципиальная формула, по которой осуществляется расчет этого показателя по инвестиционной деятельности, имеет следующий вид:

ЧДПи = Рос + Рна + Рдфи + Pсa + Дп – Пос- дНКС - Пна - Пдфи - Вса

где ЧДПи — сумма чистого денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде;

Рос — сумма реализации выбывших основных средств;

Рна — сумма реализации выбывших нематериальных активов;

Рдфи — сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

Рса — сумма повторной реализации ранее выкупленных собственных акций предприятия;

Дп — сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля;

Пос— сумма приобретенных основных средств;

дНКС — сумма прироста незавершенного капитального строительства;

Пна — сумма приобретения нематериальных активов;

Пдфи— сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия;

Вса — сумма выкупленных собственных акций предприятия.

По финансовой деятельности сумма чистого денежного потока определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов, выплаченных собственникам предприятия. Принципиальная формула, по которой осуществляется расчет показателя по финансовой деятельности, имеет следующий вид:

ЧДПф = Пск + Пдк + Пкк + БЦФ – Вдк – Вкк –Ду

ЧДПф— сумма чистого денежного потока предприятия по финансовой деятельности в рассматриваемом периоде;

Пск— сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала;

Пдк — сумма дополнительно привлеченных долгосрочных кредитов и займов;

Пкк— сумма дополнительно привлеченных краткосрочных кредитов и займов;

БЦФ — сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия;

Вдк— сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам;

Вкк— сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам;

Ду — сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

Результаты расчета суммы чистого денежного потока по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию в отчетном периоде. Этот показатель рассчитывается по следующей формуле:

ЧДПп= ЧДПо + ЧДПи + ЧДПф,

ЧДПп — общая сумма чистого денежного потока в рассматриваемом периоде;

ЧДПо — сумма чистого денежного потока по текущей деятельности;

ЧДПи— сумма чистого денежного потока по инвестиционной деятельности;

ЧДПф— сумма чистого денежного потока по финансовой деятельности.

3.3. Совершенствование методики анализа взаимосвязи прибыли и движения денежных средств

Основным направлением совершенствования методики анализа взаимосвязи прибыли и движения денежных средств является совершенствование информационной базы анализа.

МСФО (IAS) 7 (п. 18) предусматривает два метода представления информации о движении денежных средств от операционной деятельности: прямой и косвенный. Прямой метод предусматривает раскрытие информации об основных видах валовых денежных поступлений и платежей. Косвенный метод предусматривает корректировку чистой прибыли или убытка с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или платежей по основной деятельности и статей доходов или расходов, связанных с поступлением или выбытием денежных средств по инвестиционной или финансовой деятельности. МСФО поощряется использование прямого метода. РСБУ в качестве единственного метода составления Отчета о движении денежных средств определяют прямой метод.

На основе прямого метода раскрываются основные составляющие общего поступления и общего оттока денежных средств компании.

На основе косвенного метода величина чистой прибыли или убытка за отчетный период корректируется на сумму неденежных операций, начислений прошлых и будущих операционных поступлений или платежей, а также на суммы доходов или расходов, относящихся к инвестиционной и финансовой деятельности компании.

Прямой метод не раскрывает взаимосвязи между полученным финансовым результатом и движением денежных средств на счетах данного предприятия. Работник финансовой службы, предоставляющий руководству информацию о наличии и движении денежных средств, должен уметь разъяснять руководителю причину расхождения размера прибыли и изменения денежных средств. Поэтому основным направлением совершенствования методики анализа взаимосвязи прибыли и движения денежных средств должно быть внедрение косвенного метода составления Отчета о движении денежных средств.

ЗАКЛЮЧЕНИЕ

По итогам изучения методики анализа взаимосвязи прибыли и движения денежных средств необходимо сделать ряд выводов и обобщений.

В работе был сделан вывод, что основные потоки денежных средств связаны с текущей, инвестиционной и финансовой деятельностью предприятия.

Раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину прибыли с состоянием денежных средств можно на основе анализа притока и оттока денежных средств.

Анализ взаимосвязи прибыли и движения денежных средств позволяет установить причины и размеры расхождений между приростом денежных средств и чистой прибылью организации; обеспечить ясную связь между доходами, расходами, запасами, задолженностью, поступлением и расходованием денежных средств. Это помогает оценить условия привлечения денежного капитала, размеры иммобилизации денежных средств, а также рассмотреть последствия недоходообразующих внутренних денежных оборотов организации.

Основным направлением совершенствования методики анализа взаимосвязи прибыли и движения денежных средств является внедрение косвенного метода составления Отчета о движении денежных средств в отечественной практике. Международными стандартами предусмотрено составление Отчета о движении денежных средств прямым и косвенным методом, в то время как в отечественной практике применяется только прямой метод. Использование в российской практике положений международного стандарта позволит осуществлять контроль за движением денежных средств по направлениям деятельности в целях определения финансовой устойчивости компаний.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Балканов М.И., Шерлемет А.Д. Теория экономического анализа: учебник. - М.: Финансы и статистика, 2014 г.- 288с.

- Баклабанова И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и Статистика, 2014. – 312 с.

- Блохун К.М. Составление бюджета движения денежных средств прямым методом // Аудиторские ведомости. – 2015. - № 2. – С. 22-25

- Блохун К. Составление бюджета движения денежных средств косвенным методом // Финансовая газета. – 2015. - № 26. – С. 7

- Бондарчук Т.В. Анализ денежных потоков от текущей, инвестиционной и финансовой деятельности организации //Аудиторские ведомости. 2012 - № 3. - С.15-18.

- Газева С., Тумаскова В. Движение денежных потоков в управленческом учете предприятия // Финансовая газета. – 2014. - № 38. – С. 5

- Грубин В.Е., Грубина О.В. Анализ финансово – хозяйственной деятельности: учебник. – М.: ИД «ФОРУМ»: ИНФРА-М, 2014. – 336 с.

- Дворцова Л.В, Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности. - М.: ИКЦ «ДИС», 2015. – 589 с.

- Ефименко О.В. Финансовый анализ. 2-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2015. – 320 с.

- Ефименко О.В. Анализ движения денежных средств предприятия // Бухгалтерский учет. – 2007. - № 2. - С. 17-23.

- Жарысасова Б.Т. Анализ движения денежной наличности в соответствии с российскими и международными стандартами // Консультант бухгалтера. – 2014. - № 8. – С. 23-24

- Кравцова Л. И. Анализ финансового состояния предприятия. -Минск: ПКФ "Экаунт", 2014. – 257 с.

- Крылова С.О. Особенности прогнозирования финансовых потоков организаций // Проблемы современной экономики. – 2014. - № 1. – С. 18-22

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 4-е изд., перераб. и доп. – М: ИНФРА-М, 2014. – 512 с.

- Самойлова О.Б. Практика анализа финансово-хозяйственной деятельности по итогам года // Налоговый учет для бухгалтера. – 2015. - № 1. – С. 22-23

- Седокова Е. И. Бухгалтерская (финансовая) отчетность - информационная база финансового анализа // Консультант бухгалтера. – 2015. - № 10. – С. 15-16

- Солодов В.Ю. Определение денежного потока при оценке инвестиций // Финансовая газета. – 2014. - № 15. – С. 6

- Стоянкова Е.С. Финансовый менеджмент. М.: «Перспектива». - 2014. – 234 с.

- Томпсон А.В. и др. Стратегический менеджмент. - М.: Банки и Биржи, Юнити, 2015. – 423 с.

- Хохрин А.Н. Отчет о движении денежных средств // Бухгалтерский учет. – 2012. - № 5. - С19-28.

- Черевицына Л.Н. Анализ хозяйственной деятельности предприятия: Учебник. Изд. 2-е, дополн. и перераб.-Ростов н/Д: Феникс,2014. – 384 с.

- Шуляков П.Н. Финансы предприятия: Учебник. – 2-е изд. – М.- Издательский дом «Дашков и К», 2014. – 752 с.

-

Баклабанова И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и Статистика, 2014. – 312 с. ↑

-

Блохун К. Составление бюджета движения денежных средств косвенным методом // Финансовая газета. – 2015. - № 26. – С. 7 ↑

-

Дворцова Л.В, Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности. - М.: ИКЦ «ДИС», 2015. – 589 с. ↑

-

Седокова Е. И. Бухгалтерская (финансовая) отчетность - информационная база финансового анализа // Консультант бухгалтера. – 2015. - № 10. – С. 15-16 ↑

-

Ефименко О.В. Анализ движения денежных средств предприятия // Бухгалтерский учет. – 2007. - № 2. - С. 17-23. ↑

-

Томпсон А.В. и др. Стратегический менеджмент. - М.: Банки и Биржи, Юнити, 2015. – 423 с. ↑

-

Газева С., Тумаскова В. Движение денежных потоков в управленческом учете предприятия // Финансовая газета. – 2014. - № 38. – С. 5 ↑

-

Балканов М.И., Шерлемет А.Д. Теория экономического анализа: учебник. - М.: Финансы и статистика, 2014 г.- 288с. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. - 4-е изд., перераб. и доп. – М: ИНФРА-М, 2014. – 512 с. ↑

-

Крылова С.О. Особенности прогнозирования финансовых потоков организаций // Проблемы современной экономики. – 2014. - № 1. – С. 18-22 ↑

-

Дворцова Л.В, Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности. - М.: ИКЦ «ДИС», 2015. – 589 с. ↑

-

Грубин В.Е., Грубина О.В. Анализ финансово – хозяйственной деятельности: учебник. – М.: ИД «ФОРУМ»: ИНФРА-М, 2014. – 336 с. ↑

-

11. Жарысасова Б.Т. Анализ движения денежной наличности в соответствии с российскими и международными стандартами // Консультант бухгалтера. – 2014. - № 8. – С. 23-24 ↑

-

Блохун К.М. Составление бюджета движения денежных средств прямым методом // Аудиторские ведомости. – 2015. - № 2. – С. 22-25 ↑

- Исследование проблем защиты информации в информатике и программировании

- Технология обслуживания клиентов в гостиницах

- Корпоративная культура как часть организации

- Россия в системе международных кредитных отношений . . .

- Анализ влияния на формирование политики управления ассортиментом удобрений - розничной организации торговли

- Анализ конкурентов на рынке (на примере ООО «Алюмэкспо»)

- Моральный вред,его возмещение

- Email-маркетинг и контент

- Комплексный подход к организации защиты информации на государственном предприятии

- Планирование туризма в регионе как основа устойчивого развития территории»

- Поиск инструментов для создания управляемой и функциональной системы развития туризма в Республики Коми

- Анализ технологий и методов продаж в гостиничном бизнесе в гостинице «Хилтон Москоу Ленинградская»