Анализ движения денежных средств. ООО «Лотошинское охотничье хозяйство»

Содержание:

Введение

Актуальность темы. В немаловажной степени финансовое состояние предприятия и возможность генерирования прибыли зависят от результативности управления движением денежных средств. Изучение опыта работы отечественных предприятий позволяет сделать вывод, что довольно часто они сталкиваются со следующими типичными трудностями в управлении денежными потоками:

во-первых, несинхронность платежей, означающая, что необходимость совершения платежей может наступать раньше, чем происходит поступление денежных средств;

во-вторых, несопоставимость платежей, когда сумма платежей может быть больше, чем денежные средства, которыми располагает предприятие;

в-третьих, нерегулярность поступлений, например, из-за сезонности, которая может оказывать существенное влияние на работу компании (данная проблема весьма актуальна для аграрного сектора);

в-четвертых, непредсказуемость, предполагающая повышение рисков и снижение точности прогнозов поступления денежных средств, что особенно актуально в условиях экономического кризиса.

Таким образом, без анализа денежных средств невозможно эффективно управлять бизнесом в целом. Нынешняя экономическая ситуация требует повышенного внимания к проведению анализа денежных потоков, так как слаженная работа «организма» предприятия полностью зависит от правильного распределения денежных средств и принятия своевременных управленческих решений. Исходя из вышеизложенного, тема анализа денежных потоков является актуальной для любого предприятия.

Объектом настоящей курсовой работы выступает Общество с ограниченной ответственностью «Лотошинское охотничье хозяйство» (ООО «Лотошинское охотничье хозяйство»). Предметом исследования является движение денежных средств ООО «Лотошинское охотничье хозяйство».

Целью курсовой работы является анализ денежных средств и выработка на этой основе направлений улучшения финансового состояния предприятия. Для достижения этой цели в работе поставлены и решены следующие задачи:

- раскрыть сущность и состав денежных средств предприятия;

- охарактеризовать информационную основу, этапы и методы анализа денежных средств предприятия;

- осуществить анализ денежных средств на основе бухгалтерской отчетности ООО «Лотошинское охотничье хозяйство»;

- выявить проблемы управления денежными средствами ООО «Лотошинское охотничье хозяйство» и направления их решения.

Методологическую основу исследования образуют принципы диалектики и законы логики, а также положения системного и комплексного подхода в решении поставленных задач.

Информационную базу исследования составляют законодательные и нормативные акты Российской Федерации, материалы научных конференций и семинаров, изучена общая и специальная литература отечественных и зарубежных авторов в сфере анализа денежных потоков предприятия.

Курсовая работа состоит из введения, двух глав и заключения. Первая глава посвящена изучению теоретических и методических основ анализа денежных потоков предприятия. Во второй главе осуществлен анализ денежных средств в ООО «Лотошинское охотничье хозяйство» и предложены пути их увеличения.

1 Теоретические и методические основы анализа денежных средств

1.1 Сущность и состав денежных средств предприятия

Практически любая финансовая операция или управленческое решение, возникающее в результате хозяйственной деятельности того или иного предприятия, порождает движение денежных средств, т.е. денежные потоки. Являясь по своей сути системой «кровообращения» субъекта хозяйствования, «пронизывая» практически всю его хозяйственную деятельность, денежные потоки играют ключевую роль в управлении предприятием [1, с. 84]. Для собственников, руководителей, кредиторов, аналитиков и других лиц, заинтересованных в деятельности предприятия, фактическое движение денежных средств является основой при оценке его текущей деятельности, рыночной стоимости и проведении финансового планирования [5, с. 13].

Под денежным потоком понимается распределенное во времени движение денежных средств, возникающее в результате хозяйственной деятельности или отдельных операций субъекта. Понятие денежного потока предприятия является обобщающим и включает многочисленные виды этих потоков. В частности, приток денежных средств, осуществляется за счет выручки от реализации продукции (работ, услуг), увеличения уставного капитала от дополнительной эмиссии акций, полученных кредитов, займов и средств от выпуска корпоративных облигаций и др. Отток денежных средств возникает вследствие покрытия текущих (операционных) затрат; инвестиционных расходов, платежей в бюджет и во внебюджетные фонды; выплат дивидендов акционерам предприятия и т.д. Чистый приток денежных средств (его еще называют резервом денежной наличности) образуется как разница между всеми поступлениями и отчислениями денежных средств [6, с. 87].

С целью последующего анализа денежных потоков предприятия необходимой представляется их классификация и систематизация применяемой в этой сфере терминологии.

Н.А. Алексеева выделяет два признака классификации денежных средств: во-первых, по назначению: средства для оборота (оборотные) и для специального назначения; во-вторых, по месту хранения: денежные средства в банке, кассе предприятия, у подотчетных лиц, контрагентов (выданные авансы), вложенные в денежные эквиваленты, ценные бумаги и т.д. [2, с. 14] В дальнейшем эта классификация была расширена и дополнена еще двум признакам: по видам валют: национальная и иностранная валюты; по источникам поступления: собственные, заимствованные и привлеченные денежные средства [7, с. 76]. Соответствующим образом авторы предлагают классифицировать и денежные потоки.

О.Г. Коваленко на основе исследования системы мониторинга денежных потоков вносит предложения по усовершенствованию их классификации путем группировки по следующим признакам: достаточность, сбалансированность, возвратность, обеспеченность, воспроизведение, соответствие, эффективность [15, с. 389].

О.В. Мясникова в своей работе обосновывает необходимость классификации денежных потоков по приоритетности осуществления, что позволяет разграничить приоритетный, обязательный и второстепенный денежные потоки, объемы и состав которых индивидуальны для каждого предприятия и определяются стратегическими целями его деятельности на рынке [22, с. 8].

Н.А. Грачева предлагает усовершенствовать классификацию денежных потоков путем выделения по признаку организационно-правовой формы хозяйствования наряду с традиционным консолидированного и внутреннего (трансфертного) денежного потока, ссылаясь на актуальность процессов глобализации и необходимость составления консолидированной отчетности, которая в целом имеет практическую ценность, особенно для корпоративного управления и требует дальнейших исследований [9, с. 18].

Основная классификация денежных потоков зависит от способа группировки и отображения информации о движении денежных средств в бухгалтерском учете и отчетности, при этом предлагается выделить пять ключевых признаков (приложение 1). На наш взгляд, основой приведенной в приложении 1 классификации является бухгалтерская (финансовая) отчетность. Безусловно, данная классификация имеет большое значение для проведения анализа движения денежных средств. Вместе с тем, такая классификация не может предоставить информацию для управления денежными потоками. Учитывая это обстоятельство, денежные потоки целесообразно классифицировать в соответствии с признаками, представленными в приложении 2. Например, в зависимости от приоритетности осуществления платежей различают стратегический, обязательный и второстепенный денежные потоки; по продолжительности формирования различают краткосрочный и долгосрочный денежные потоки. Таким образом, существующую классификацию денежных потоков, построенную на основе информации из бухгалтерской отчетности, предлагается дополнить признаками, характеризующими приоритетность, длительность формирования, метод оценки во времени, возможность планирования и масштаб обслуживания. Такая классификация является более приемлемой для достижения целей управления денежными потоками.

1.2 Информационная основа, этапы и методы анализа движения

денежных средств предприятия

В современных условиях хозяйствования систематический и глубокий анализ денежных потоков становится актуальным по причине наличия следующих типичных проблем отечественных предприятий в сфере управления денежными потоками:

1. Осуществление денежных операций не тождественно управлению денежными потоками. Если оперативное управление денежными средствами является четкой задачей финансового директора, то самое большое влияние на положительный денежный поток оказывает реализация продукции клиенту и возврат дебиторской задолженности, за осуществление которых отвечает коммерческий директор [17, с. 101]. А этому предшествует большая работа по изучению потребностей клиентов, рыночных условий, выбору ассортимента, непосредственная работа по поиску клиентов и т.д. В условиях высокой стоимости или невозможности получения кредитов обеспечение нормальной деятельности компании начинается далеко не в финансовом отделе.

2. Не приуменьшая степени важности тех или иных функций управления, необходимо достичь сбалансированности действий.

3. Размытая ответственность. Чтобы этого избежать, нужно очень четко определить роль и ответственность руководителя, принимающего участие в управлении денежным потоком [4, с. 485].

Целью анализа денежных потоков является изучение их динамики и структуры, а также оценка эффективности движения денежных потоков в организации для целей финансового анализа. Для проведения такого анализа важно знать, каким образом, из каких источников организация получает денежные средства и каковы основные направления их расходования. Другими словами, предназначение анализа денежных потоков состоит в обеспечении финансового равновесия организации в процессе ее развития путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени [27, с. 84]. С учетом этого формируются задачи анализа денежных потоков, в частности: формирование достаточного объема денежных средств, обеспечение высокого уровня финансовой устойчивости организации, поддержание постоянной платежеспособности предприятия; максимизация чистого денежного потока; эффективное распределение сформированного объема денежных ресурсов по видам хозяйственной деятельности и направлениям использования.

Важную роль в процессе анализа денежных потоков играет информационное обеспечение. Информация о денежных потоках – исходная составляющая принятия планово-правленческого решения, его исполнения, контроля и регулирования производственного процесса, с целью максимизации прибыли и обеспечения устойчивого финансового положения предприятия [20, с. 126]. Процесс разработки финансовых решений зависит от уровня информационного обеспечения, умения анализировать полученные данные и синтезировать на их основе варианты возможных решений. Качество информации является определяющим фактором обоснованности принимаемого решения и эффективности финансового менеджмента [15, с. 388]. В основе информационного обеспечения лежат постоянный сбор, хранение, переработка, обновление и подготовка к использованию различных данных о бизнесе, тенденциях его развития и перспективах в будущем.

Для того, чтобы обеспечить заинтересованных пользователей данными об изменениях денежных средств в разрезе основных видов деятельности, в международной практике формируется отчет о движении денежных средств. Впервые этот отчет был введен в состав бухгалтерского отчета за 1996 год. В настоящее время формат отчета в целом отвечает как требованиям МСФО, так и принципам GAAP [8, с. 31-32].

Отчет о движении денежных средств раскрывает информацию о денежных потоках организации, отражающую источники поступления и направления расходования денежных средств. В такой информации заинтересованы и собственники, и кредиторы [13, с. 36]. Так, первые на основе данных отчета о движении денежных средств получают возможность более обоснованно подойти к вопросу разработки политики распределения и использования прибыли, а кредиторы могут оценить достаточность средств у потенциального заемщика и его способность находить денежные средства, необходимые для погашения взятых обязательств.

Информация в отчете о движении денежных средств представляется за два периода – предыдущий и отчетный, что позволяет проводить динамический анализ не только остатков денежных средств, но и их притоков и оттоков. Структурно названный отчет разделен на три части, в каждой из которых отражается соответственно движение денежных средств по текущей, инвестиционной и финансовой деятельности. Это привело к тому, что стали наглядно видны источники поступления и направления использования денежных средств по каждому виду деятельности, уточнено содержание самих видов деятельности [12, с. 48]. Под текущей деятельностью понимается деятельность организации, преследующая извлечение прибыли в качестве основной своей цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности (производство продукции, выполнение работ, оказание услуг, предоставление имущества в аренду). Инвестиционная деятельность – это деятельность организации, связанная с приобретением и продажей зданий, сооружений и иной недвижимости, оборудования, земли, нематериальных активов и других внеоборотных активов; осуществлением собственного строительства, расходов на НИОКР, финансовых вложений (приобретение ценных бумаг других организаций, внесение вкладов в уставные капиталы других организаций, предоставление займов сторонним организациям). Финансовой деятельностью признается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации и ее заемных средств из-за предоставления другим организациям займов, погашения полученных займов и кредитов, поступлений от выпуска акций [16, с. 44].

С учетом рассмотренных выше принципов организуется конкретный процесс анализа денежных потоков организации, который последовательно охватывает следующие основные этапы:

- анализ денежных потоков организации в предшествующем периоде;

- выявление и анализ факторов, влияющих на формирование денежных потоков;

- выбор направлений оптимизации денежных потоков;

- контроль (аудит) законности совершения расчетных операций и правильности их отражения в учете;

- анализ денежного потока отчетного периода;

- определение оптимального уровня денежных средств;

- прогнозирование денежных потоков [24, с. 75].

Анализ денежных потоков предприятия проводят как с помощью абсолютных, так и с помощью относительных показателей.

Анализ денежных потоков, основанный на расчете абсолютных финансовых показателей, проводится с использованием одного из двух методов: прямого или косвенного, которые отличаются друг от друга последовательностью процедур определения величины потока денежных средств от текущей деятельности. Сущность данных методов и различия между ними показаны на рисунке 1.

Рис. 1 – Методы анализа движения денежных средств [18, с. 8]

Прямой метод анализа денежных потоков заключается в исследовании основных источников поступления и направлений использования денежных средств организации. Для этого составляют аналитические таблицы путем дополнения формы отчета о движении денежных средств расчетами показателей динамики и структуры притока и оттока денежных средств по видам деятельности, то есть проводят горизонтальный и вертикальный анализ [20, с. 127].

В зависимости от поставленных задач анализа определяющим показателем может быть или конечный или чистый остаток денежных средств [21, с. 64]. Если в ходе анализа необходимо оценить возможности организации с точки зрения сохранения платежеспособности, то основным показателем должен выступать конечный остаток денежных средств, а если – сумму приращения денежных средств как результат деятельности организации за определенный период, то – чистый их остаток.

В ходе анализа изучается информация о возможности организации обеспечить за счет чистого денежного потока по текущим операциям будущие выплаты по основной деятельности, инвестиции в долгосрочные активы и выплату доходов собственникам.

Чистый денежный поток по текущей деятельности является одним из главных внутренних источников финансирования организации. Чистый приток денежных средств от текущей деятельности характеризует степень самофинансирования организации и гарантирует стабильность ее существования в перспективе [26, с. 52]. Необходимым условием финансовой стабильности организации выступает превышение притоков денежных средств по текущей деятельности над их оттоками, которое обеспечивает увеличение финансовых ресурсов, достаточное для осуществления инвестиционной деятельности. Суммарный чистый приток по текущей и инвестиционной деятельности представляет собой резерв для свободы действий организации при принятии в перспективе не только финансовых решений, но и осуществления будущих инвестиций. Если же в результате текущей деятельности организацией получен чистый отток денежных средств, то он покрывается за счет сокращения инвестиционных вложений или источников внешнего финансирования [3, с. 275].

Рассмотрение в процессе анализа движения денежных средств от инвестиционной деятельности дает представление об инвестиционной политике организации, то есть о размере инвестиций, с помощью которых будут достигнуты будущие денежные поступления и денежные выплаты. Анализ также позволяет выявить приток денежных средств за счет сокращения прежних инвестиций посредством высвобождения финансовых средств, вложенных в отдельные виды активов [27, с. 84-85].

Изучение денежных потоков по финансовой деятельности дает возможность не только проанализировать финансовую политику организации, но и ее состоятельность в выплате доходов собственникам [23, с. 274]. В процессе анализа целесообразно проанализировать движение денежных средств не только по видам деятельности, но и в разрезе источников финансирования (внутренних и внешних) и направлений использования денежных средств.

К внутренним финансовым источникам относятся денежные средства на начало года, выручка от продажи внеоборотных активов и чистый приток денежных средств от текущей деятельности. Последний является основным источником самофинансирования организации и поэтому должен составлять преобладающую долю в структуре внутренних источников финансирования. Выручка же от продажи внеоборотных активов, наоборот, не должна быть постоянно высокой и доминирующей в общей сумме источников внутреннего финансирования. Сокращение вложений в долгосрочные активы снижает будущий производственный потенциал организации, поэтому целесообразна продажа только излишних или устаревших (физически, морально) внеоборотных активов [28, с. 177].

Внешними источниками финансирования выступает рост величины собственного (уставного) и заемного (кредитов и займов) капитала организации. Снижение же их величин является внешним использованием денежных средств.

Недостатком прямого метода является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации в силу следующих причин:

- прибыль отражается в форме № 2 и формируется по принципу начисления;

- источником увеличения денежных средств может быть не только прибыль, но и заемные средства;

- приобретение активов долгосрочного характера (основных средств, нематериальных активов) не отражается на прибыли, а их реализация меняет финансовый результат;

- на величину прибыли оказывают влияние расходы, не сопровождаемые движением денежных средств (начисление амортизации);

- наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены;

- изменение в составе собственных оборотных средств (так, увеличение остатков текущих активов приводит к дополнительному оттоку денежных средств, а их сокращение – к их притоку) [23, с. 274, 24, с. 73-74].

Применение косвенного метода анализа позволяет ответить на риторический вопрос, почему прибыль у организации есть, а денег – нет. Косвенный метод базируется на принципах анализа финансовых ресурсов. Исходной базой расчета выступает чистая прибыль, которая путем последовательных корректировок доводится до величины чистого денежного потока.

На первом этапе устанавливают соответствие между финансовым результатом и собственными оборотными средствами. На втором этапе устанавливают соответствие изменений собственных оборотных средств и денежных средств.

Прямой и косвенный методы расчета денежного потока противопоставляют друг другу следующим образом: прямой метод исходит из принципа «сверху вниз» – от выручки к денежному потоку; а косвенный метод базируется на принципе «снизу вверх» – от чистой прибыли к денежному потоку. При этом имеют в виду расположение показателей выручки и чистой прибыли в отчете о прибылях и убытках, где выручка стоит в самом верху отчета, а чистая прибыль – один из самых последних его показателей [19, с. 225].

Анализ денежных потоков, основанный на расчете относительных финансовых показателей, предполагает расчет коэффициентов, которые можно объединить в несколько групп:

1. Коэффициенты денежного покрытия (коэффициент денежного покрытия процентов за кредит, коэффициент денежного покрытия долгосрочных обязательств, коэффициент денежного покрытия дивидендных выплат).

2. Коэффициенты денежного покрытия прибыли (коэффициент денежного покрытия выручки от продаж, коэффициент денежного покрытия прибыли).

3. Коэффициенты денежного покрытия капитальных затрат.

4. Четвертая группа – коэффициенты рентабельности денежных потоков [14, с. 45-46].

Суммируя вышеизложенное, следует сделать вывод, что анализ движения денежных средств дает возможность оценить объем и источники притока денежных средств, направления оттока денежных средств; источники осуществления инвестиционной деятельности; определить платежеспособность организации; выполнить анализ финансовых результатов деятельности; понять причины расхождения величины полученной прибыли и наличия денежных средств. Без анализа невозможным становится эффективное управление денежными потоками. Это ставит под угрозу финансовое равновесие организации в процессе ее развития, которое в значительной мере зависит от того, насколько разные виды потоков денежных средств синхронизированы по объемам и во времени.

2 Анализ денежных средств ООО «Лотошинское охотничье хозяйство»

2.1 Общая характеристика предприятия и экономических показателей

его работы

ООО «Лотошинское охотничье хозяйство» является субъектом малого предпринимательства и применяет упрощенную систему налогообложения. Согласно Уставу, целями деятельности ООО «Лотошинское охотничье хозяйство» являются расширение рынка товаров и услуг, а также извлечение прибыли. Общество имеет гражданские права и несет обязанности необходимых для осуществления любых видов деятельности, не запрещающим федеральным законом.

ООО «Лотошинское охотничье хозяйство» осуществляет следующие виды деятельности: «Деятельность по организации отдыха и развлечений, культуры и спорта» (основной вид деятельности) и «Сельское хозяйство, охота и предоставление услуг в этих областях (охота и разведение диких животных, включая предоставление услуг в этих областях)» (дополнительный вид деятельности). Более детальный перечень видов деятельности представлен в Уставе ООО «Лотошинское охотничье хозяйство»:

- охота и разведение диких животных, включая предоставление услуг в этих областях (медведи, кабаны, лоси, утки, норка, лисы);

- рыболовство и разведение рыбы, включая предоставление услуг в этих областях (разведение карпов);

- производство общестроительных работ (ремонты);

- осуществление оптовой и розничной торговли;

- осуществление оптовой и розничной торговли;

- сдача в наем имущества;

-выполнение работ и предоставление прочих персональных услуг;

- деятельность по организации отдыха и развлечений;

- торгово-закупочная деятельность;

- снабженческо-сбытовая деятельность;

- иные виды хозяйственной деятельности осуществление других работ и оказание других услуг, не запрещающих и не противоречащих действующему законодательству Российской Федерации.

Численность постоянных работников ООО «Лотошинское охотничье хозяйство» составляет 8 чел., в том числе директор, бухгалтер, охотовед и рабочие по обслуживанию. Помимо этого, в случае необходимости на сезонной основе могут привлекаться дополнительные работники.

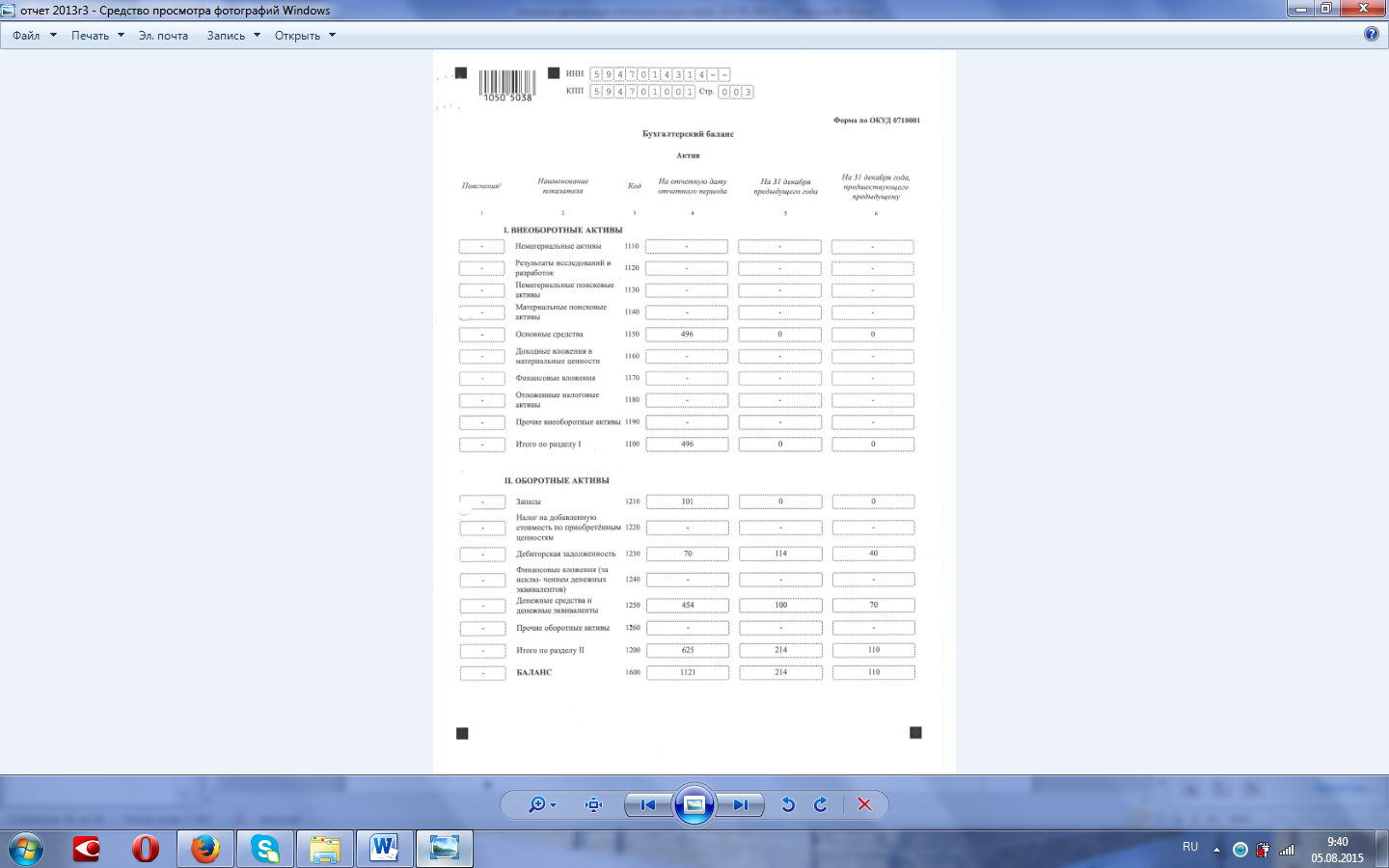

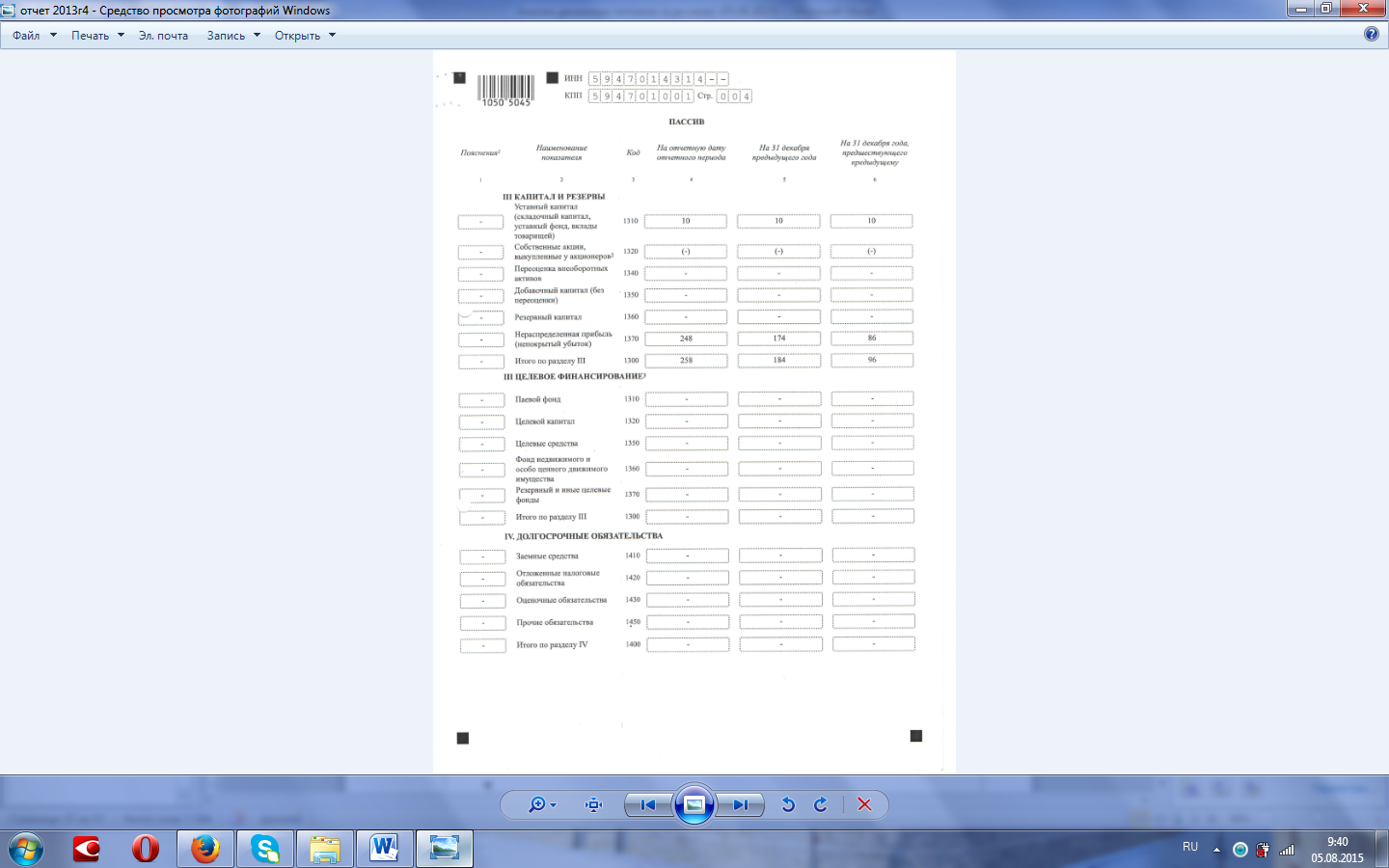

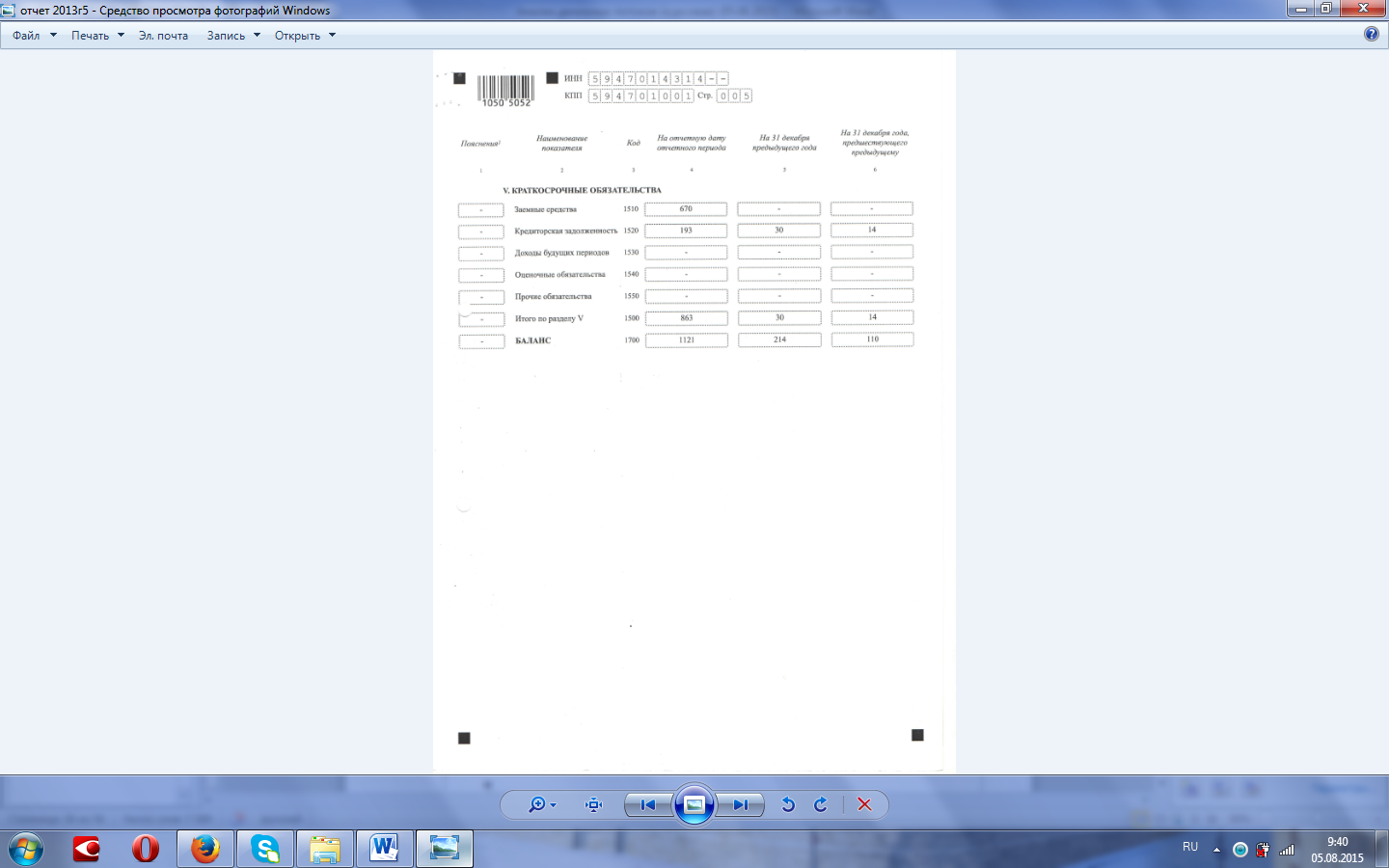

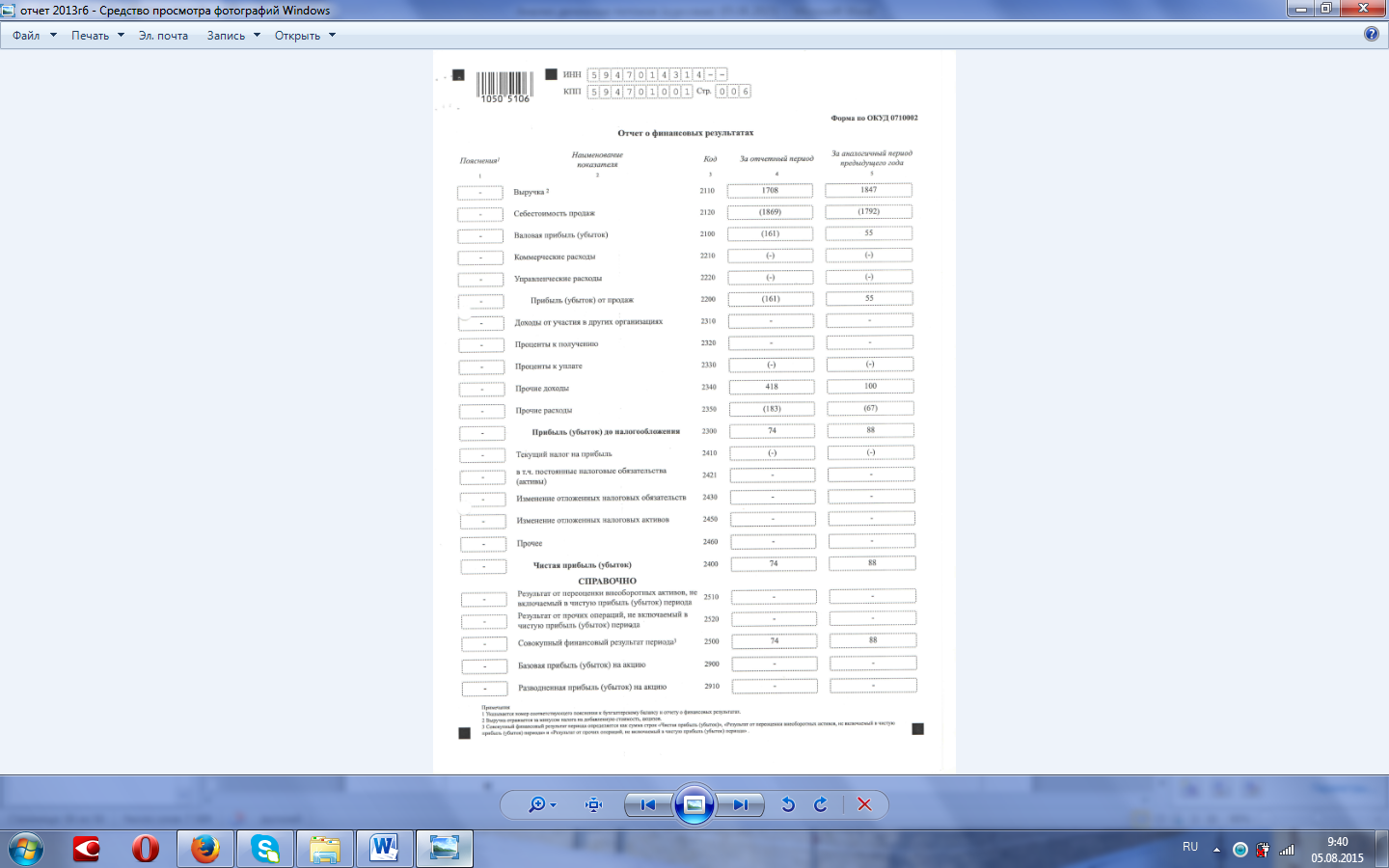

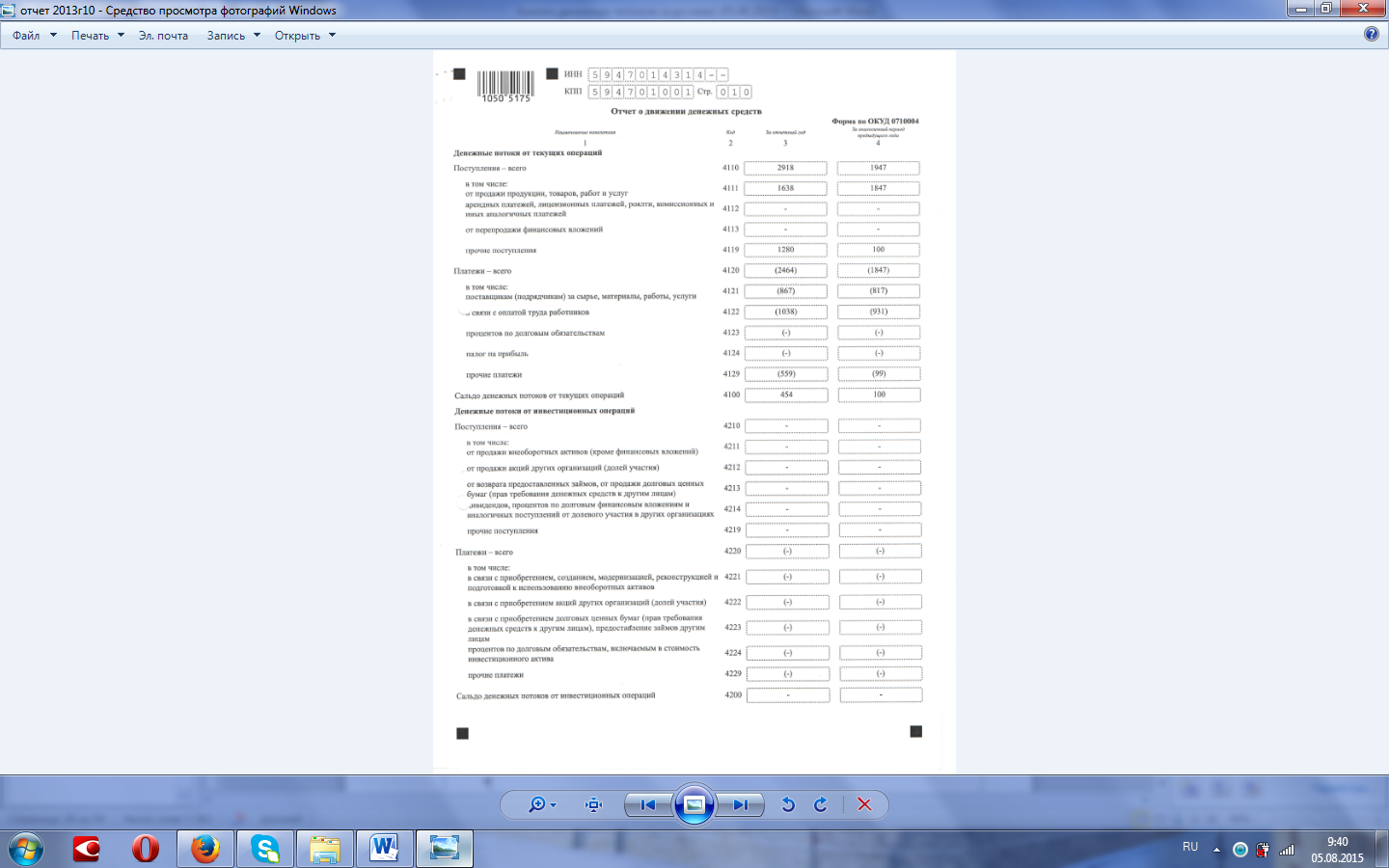

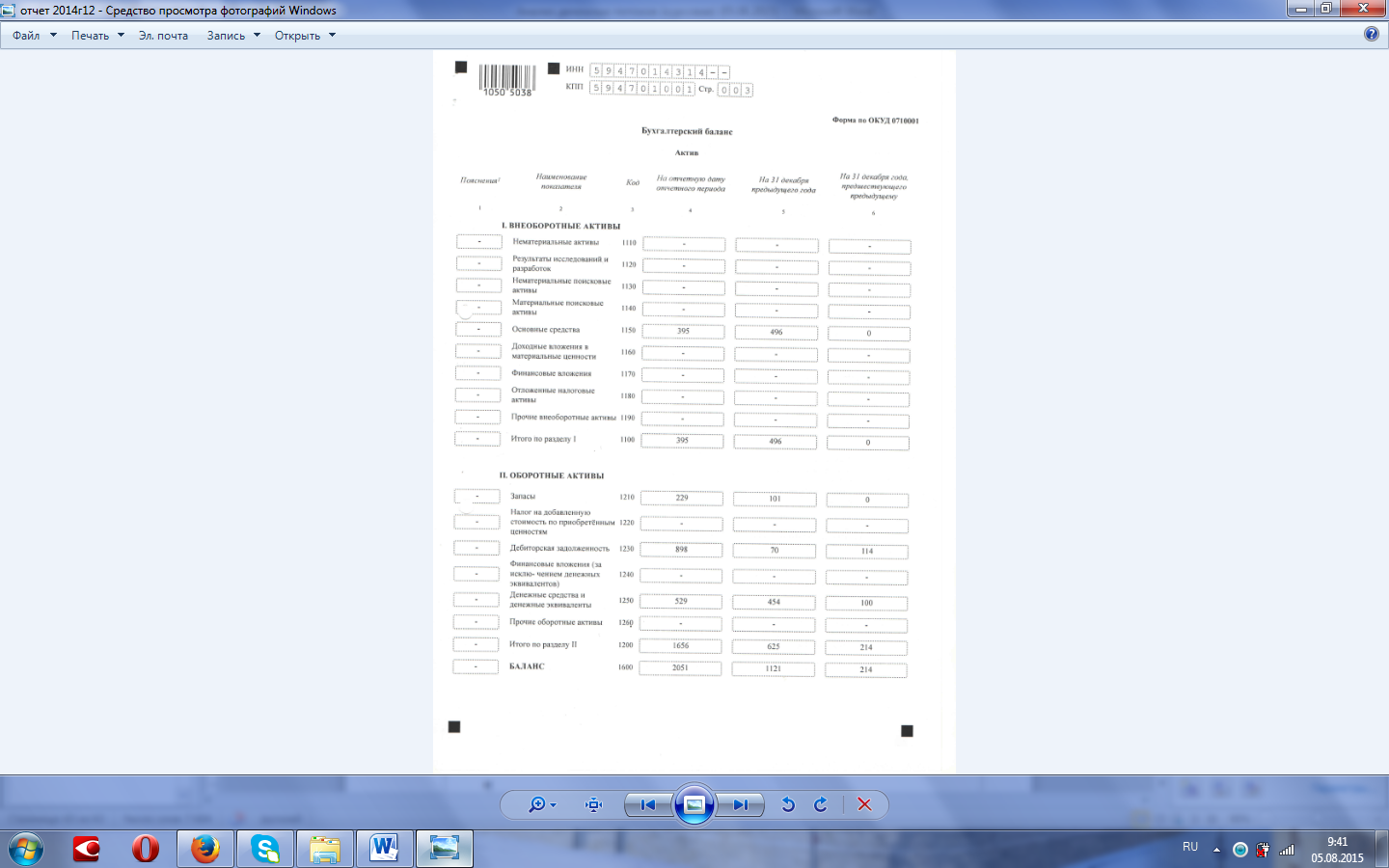

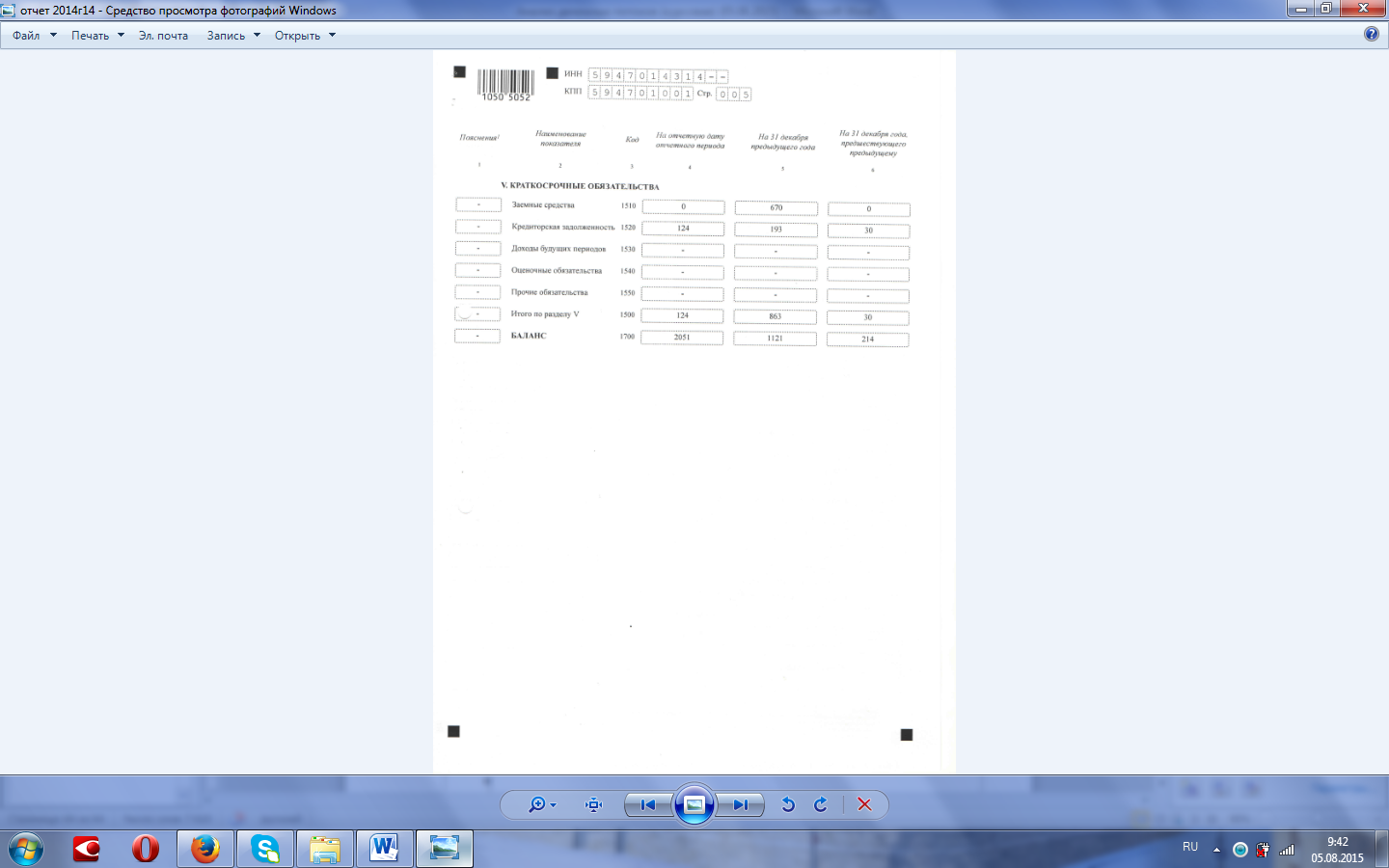

Источником исходных данных для анализа основных технико-экономических показателей выступают сведения из финансовой отчетности предприятия (приложения 3-4) и внутренняя документация организации. Расчет показателей работы ООО «Лотошинское охотничье хозяйство» за 2013-2015 гг. представлены в приложении 5. По результатам расчетов в приложении 5 можно сделать следующие выводы:

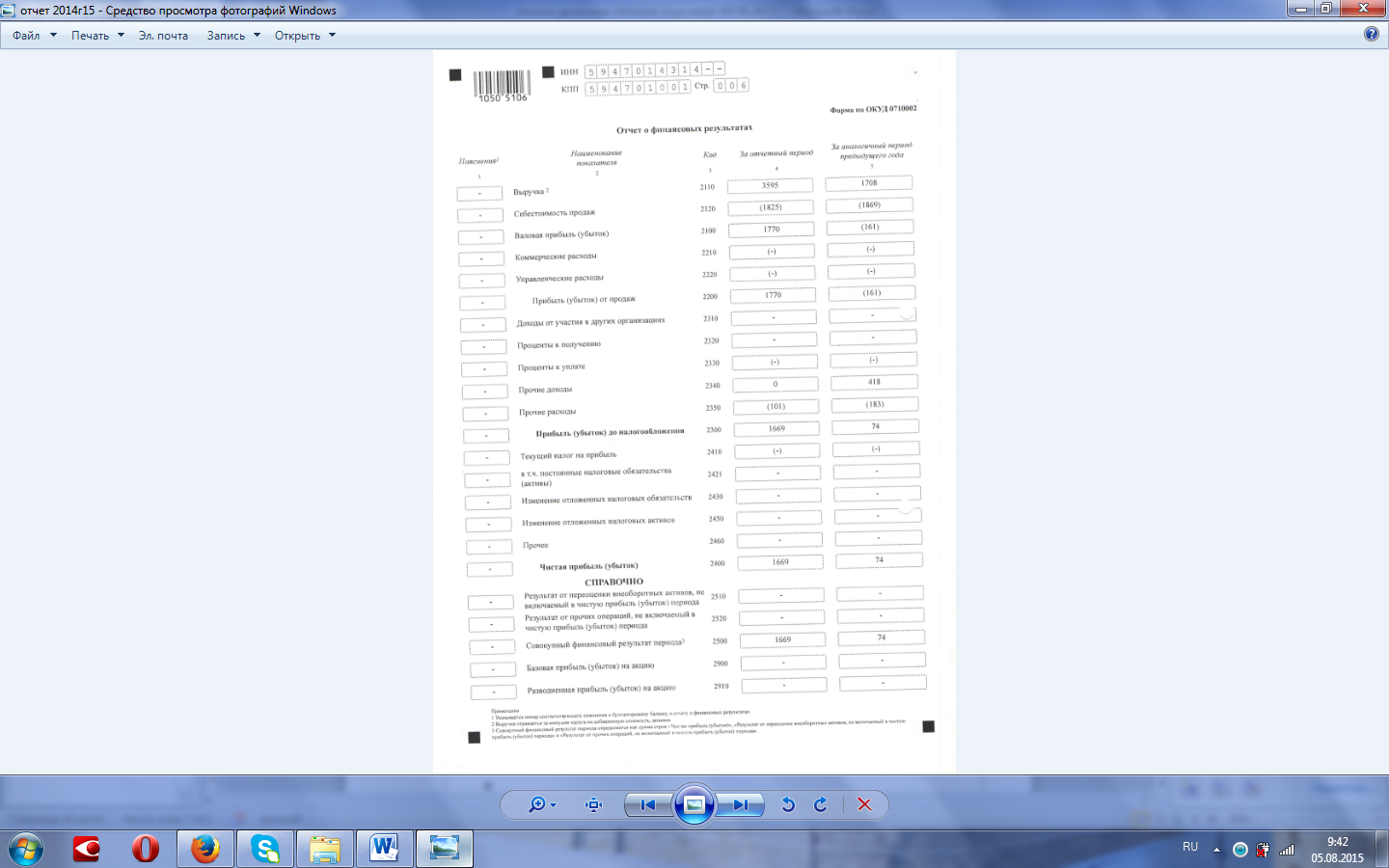

1. В течение 2013-2015 гг. ООО «Лотошинское охотничье хозяйство» существенно нарастило объемы выручки: в 2013 г. данный показатель составлял 1847,0 тыс. руб., в 2015 г. – 3595,0 тыс. руб., т.е. в 1,95 раза больше. При этом в 2014 г. по сравнению с 2013 г. наблюдалось сокращение выручки на 7,53%; в 2015 г. по сравнению с 2014 г. прирост составил 110,48%. Таким образом, в течение анализируемого периода наблюдаются существенные колебания выручки от реализации. В то же время на фоне снижения выручки в 2014 г. на 7,53% себестоимость продемонстрировала рост на 4,30%; а в 2015 г., напротив, на фоне увеличения выручки на 110,48% мы наблюдаем снижение себестоимости на 2,35%.

2. За счет превышения себестоимости продаж над выручкой ООО «Лотошинское охотничье хозяйство» в 2014 г. получило убыток в сумме 161,0 тыс. руб., в 2013 г. и в 2015 г. финансовый результат от продажи продукции был положительным. При этом динамика данного показателя является крайне неравномерной, в частности, в 2015 г. по сравнению с 2013 г. прибыль от продаж увеличилась в 32,2 раза (1770,0/55,0). На протяжении 2013-2014 гг. сальдо прочих доходов и расходов было положительным, в результате, например, в 2014 г. имел место положительный финансовый результат в виде прибыли до налогообложения при отрицательном значении финансового результата от продаж. Напротив, в 2015 г. прибыль до налогообложения на 5,71% меньше, чем прибыль от продаж. Это говорит о том, что сальдо прочих доходов и расходов оказало негативное влияние на сумму финансового результата. Поскольку ООО «Лотошинское охотничье хозяйство» является субъектом малого предпринимательства и работает по упрощенной системе налогообложения, чистая прибыль по величине совпадает с суммой прибыли до налогообложения, а следовательно, демонстрирует описанную выше динамику.

3. Характеризуя эффективность использования основных средств ООО «Лотошинское охотничье хозяйство», следует отметить, что в 2013 г. данный вид активов на балансе предприятия не числился. Поэтому величина фондоотдачи за указанный период не рассчитывалась. Если сравнивать значения данного показателя за 2014-2015 гг., то можно сделать вывод, что динамика показателя фондоотдачи положительная (+17,17%) за счет более быстрого роста выручки (+110,48%) в этот период по сравнению с ростом стоимости основных средств (+79,64%).

4. Стоимость оборотных активов, напротив, росла быстрее (в 2014 г. по сравнению с 2013 г. +158,95%; в 2015 г. по сравнению с 2014 г. +171,87%), чем увеличивалась выручка. В результате коэффициент оборачиваемости в 2014 г. по сравнению с 2013 г. снизился на 64,29%, а в 2015 г. по сравнению с 2014 г. – еще на 22,58%.

5. Численность персонала ООО «Лотошинское охотничье хозяйство» на протяжении 2013-2015 гг. оставалась неизменной. В результате показатель выработки демонстрирует динамику, идентичную динамике выручки (-7,53% в 2014 г. по сравнению с 2013 г. и +110,48% в 2015 г. по сравнению с 2014 г.).

6. Если оценивать рентабельность предприятия как отношение чистой прибыли к общей стоимости основных средств и оборотных активов, то следует отметить, что полученные значения в целом весьма высоки. Например, в 2013 г. данный показатель составлял 54,32%, в 2015 г. – 105,23% за счет того, что предприятию удается генерировать весьма существенную величину чистой прибыли при весьма скромных вложениях в активы.

С помощью приложения 6 осуществлен анализ показателей рентабельности. Наихудшее состояние рентабельности ООО «Лотошинское охотничье хозяйство» наблюдалось в течение 2014 г., когда основная деятельность была убыточной (соответственно, рентабельность продаж составляла -9,43%). Однако в 2015 г. ситуация улучшилась, и значения показателей рентабельности существенно увеличились.

2.2 Анализ денежных средств ООО «Лотошинское охотничье хозяйство» и определение резервов их увеличения

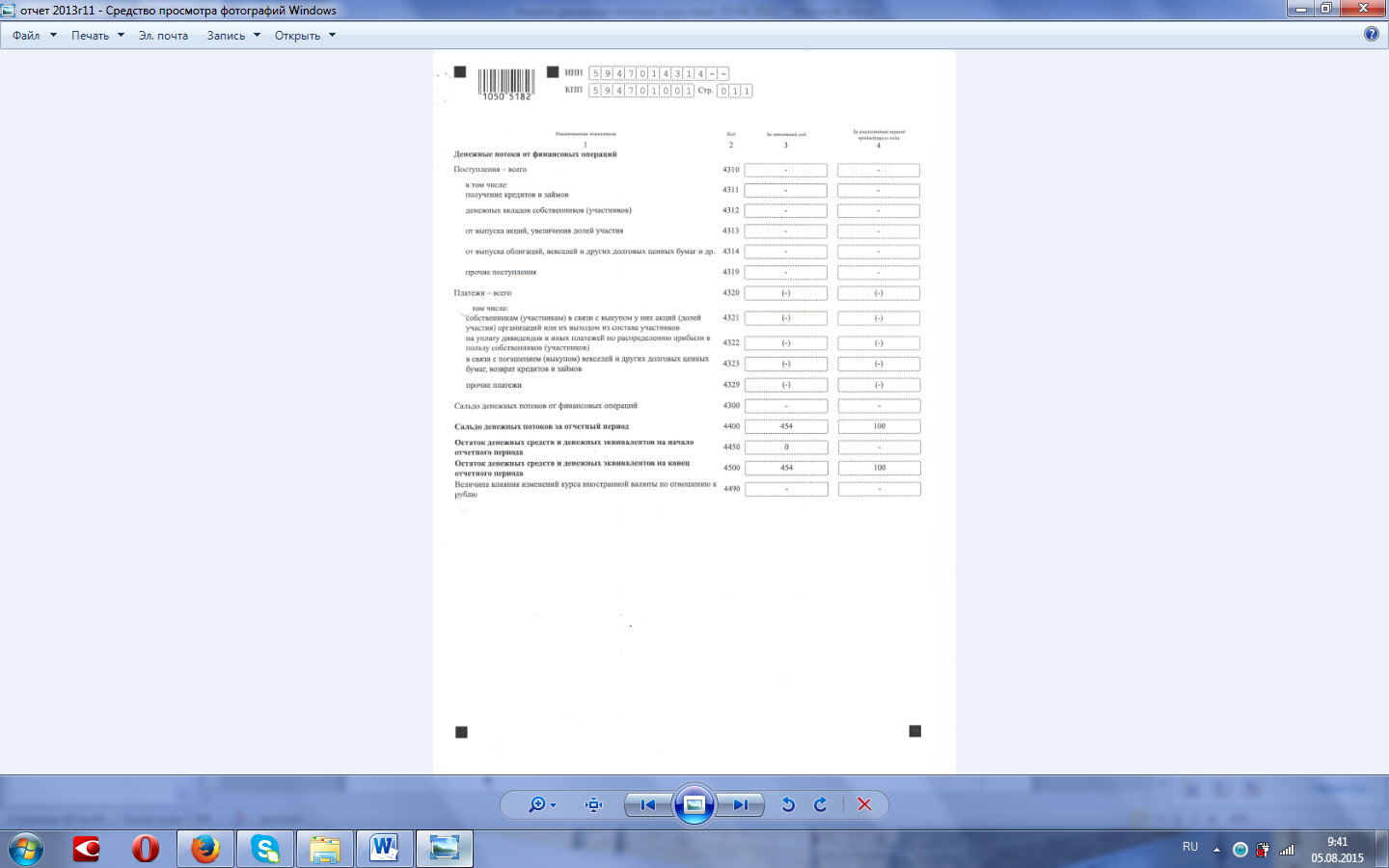

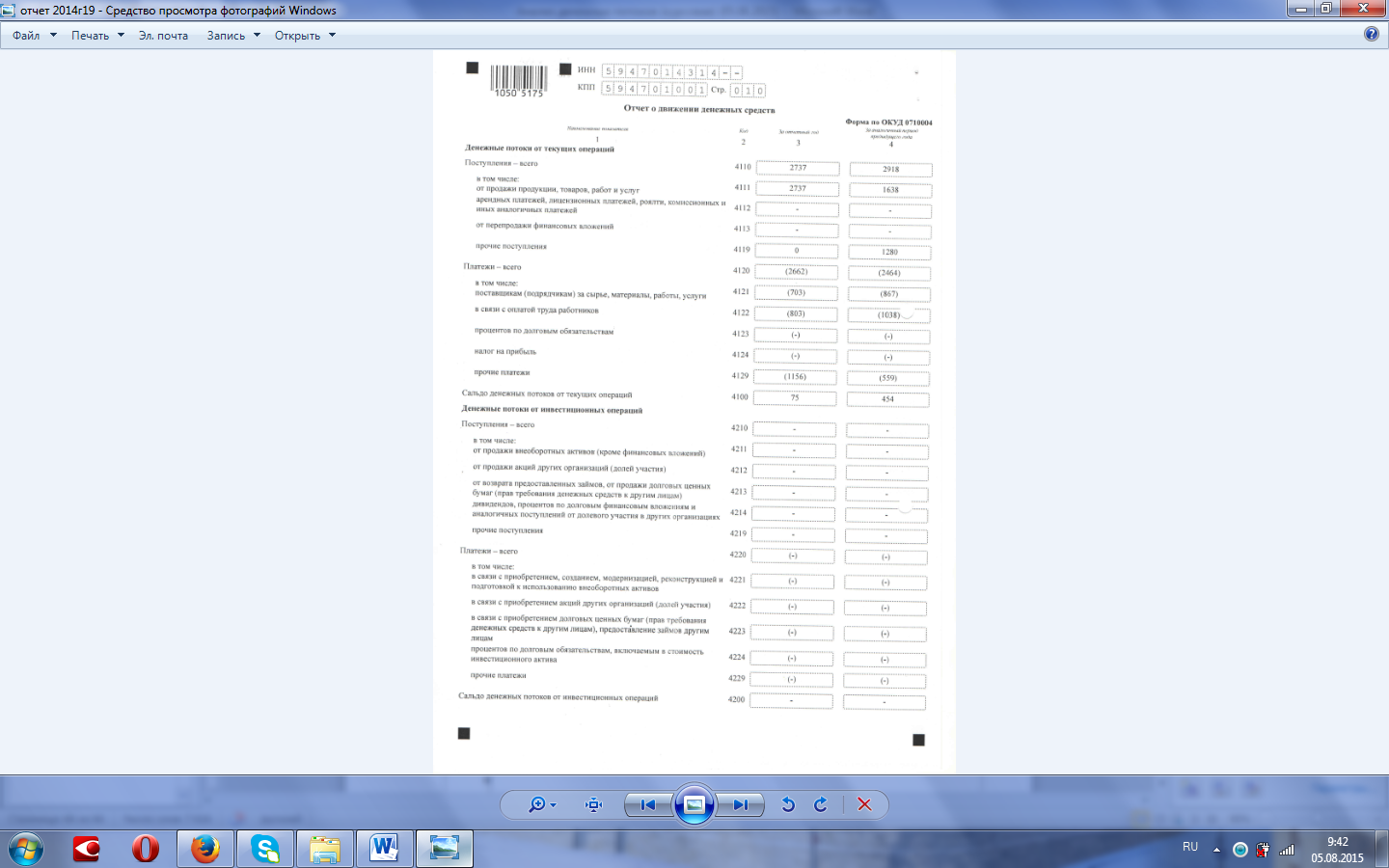

Анализ движения денежных средств ООО «Лотошинское охотничье хозяйство» начинаем с изучения соответствующей формы бухгалтерской отчетности – отчета о движении денежных средств (приложения 3-4). Динамика сальдо денежных средств предприятия проиллюстрирована на рисунке 2.

Рис. 2 – Динамика сальдо денежных потоков в

ООО «Лотошинское охотничье хозяйство»

Составлено на основе данных бухгалтерской отчетности и расчетов автора.

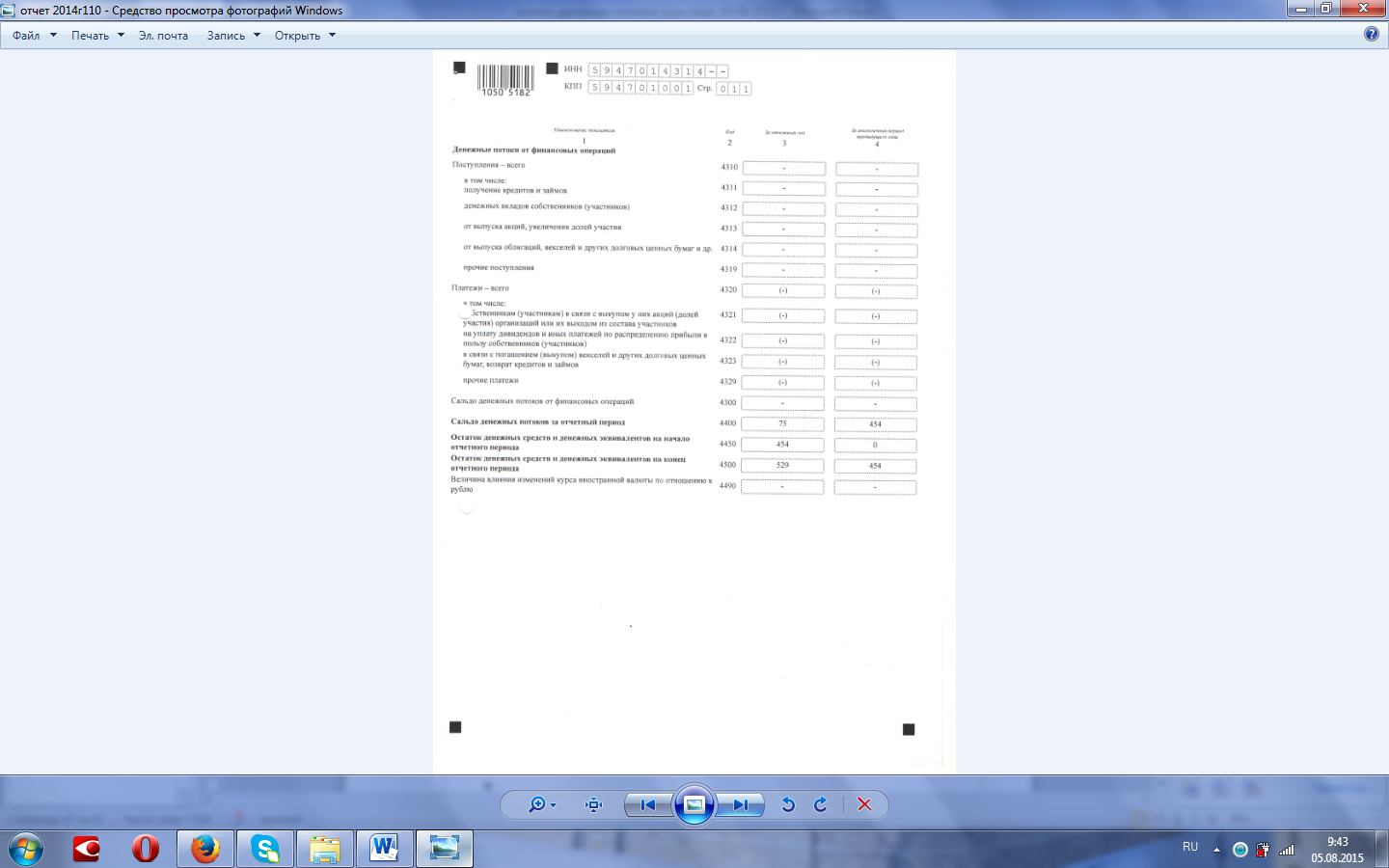

Как видно из данных рисунка 2, максимальный прирост денежных средств предприятия наблюдался в 2014 г., когда прирост составил 354,0% по сравнению с 2013 г. В 2015 г. по сравнению с 2014 г., напротив, имело место снижение суммы денежного потока на 83,5%. Таким образом, величина денежного потока предприятия является весьма нестабильной.

Характеризуя структуру денежного потока предприятия, отметим, что в совокупном денежном потоке присутствует только поток от текущих операций. Инвестиционной и финансовой деятельности данный субъект малого предпринимательства не осуществляет, следовательно, и соответствующие денежные потоки не формируются. Учитывая результаты проведенного анализа, следует сделать вывод, что ООО «Лотошинское охотничье хозяйство» не использует резервы увеличения потока денежных средств от осуществления инвестиционной и финансовой деятельности. Денежные средства ООО «Лотошинское охотничье хозяйство» размещены на расчетном счете. Предприятие не пользуется возможностью получить доход (а следовательно, и положительный денежный поток) в виде процентов от размещения средств на банковских депозитах как на долгосрочной основе (инвестиционная деятельность), так и на краткосрочной основе (финансовая деятельность). Помимо этого свободные денежные средства можно размещать на фондовом рынке, обеспечивая тем самым процентный (в случае вложения в облигации) и дивидендный (в случае вложения в акции) доход.

Далее осуществим анализ динамики и структуры элементов, обеспечивающих положительный и отрицательный денежный поток от текущих операций. Для этого составлена таблица 1.

Таблица 1 – Анализ динамики и структуры денежного потока от

текущих операций

|

Показатели |

2013 г. |

2014 г. |

Изменение в 2014 г. по сравнению с 2013 г., % |

2015 г. |

Изменение в 2015 г. по сравнению с 2014 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||

|

Поступления – всего |

1947 |

100,00 |

2918 |

100,00 |

49,87 |

2737 |

100,00 |

-6,20 |

Продолжение таблицы 1

|

Показатели |

2013 г. |

2014 г. |

Изменение в 2014 г. по сравнению с 2013 г., % |

2015 г. |

Изменение в 2015 г. по сравнению с 2014 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|||

|

в том числе: |

||||||||

|

от продажи продукции |

1847 |

94,86 |

1638 |

56,13 |

-11,32 |

2737 |

100,00 |

67,09 |

|

прочие поступления |

100 |

5,14 |

1280 |

43,87 |

1180,00 |

0 |

0,00 |

-100,00 |

|

Платежи – всего |

1847 |

100,00 |

2464 |

100,00 |

33,41 |

2662 |

100,00 |

8,04 |

|

в том числе: |

||||||||

|

поставщикам |

817 |

44,23 |

867 |

35,19 |

6,12 |

703 |

26,41 |

-18,92 |

|

в связи с оплатой труда |

931 |

50,41 |

1038 |

42,13 |

11,49 |

803 |

30,17 |

-22,64 |

|

прочие платежи |

99 |

5,36 |

559 |

22,69 |

464,65 |

1156 |

43,43 |

106,80 |

|

Сальдо денежных потоков от текущих операций |

100 |

5,14 |

454 |

15,56 |

354,00 |

75 |

2,74 |

-83,48 |

Составлено на основе данных бухгалтерской отчетности и расчетов автора.

Таким образом, в структуре поступлений от текущих операций преобладающими являются доходы от продажи продукции. В 2013 г. этот вид поступлений занимал 94,86% в общей сумме поступлений, в 2014 г. – 56,13%, в 2015 г. – 100,00%. В составе платежей преобладают платежи поставщикам (например, в 2013 г. – 44,23%), а также в связи с оплатой труда (например, по данным отчетности 2013 г. удельный вес этих платежей был равен 50,41%). В структуру прочих платежей включаются выплаты банку в виде процентов по кредиту, а также сумма налогов (налог, уплачиваемый в связи с применением упрошенной системы налогообложения; земельный налог; транспортный налог и пр.). И положительный, и отрицательный денежный поток (как и доходы предприятия) весьма существенно колеблются. При этом платежи демонстрируют устойчивую тенденцию к росту (прирост в 2014 г. по сравнению с 2013 г. составлял 33,41%; в 2015 г. по сравнению с 2014 г. – 8,04%).

В таблице 2 осуществлен анализ денежных потоков с помощью описанного в первом разделе косвенного метода.

Таблица 2 – Анализ денежного потока с помощью косвенного метода

|

Статьи актива и пассива |

На начало 2013 г. |

На конец 2013 г. |

Изменение за 2013 г. |

На конец 2014 г. |

Изменение за 2014 г. |

На конец 2015 г. |

Изменение за 2015 г. |

|

АКТИВ |

|||||||

|

Внеоборотные активы |

0 |

0 |

0 |

496 |

+496 |

395 |

-101 |

|

Запасы |

0 |

0 |

0 |

101 |

+101 |

229 |

+128 |

|

Дебиторская задолженность |

40 |

114 |

+74 |

70 |

-44 |

898 |

+828 |

|

Денежные средства |

70 |

100 |

+30 |

454 |

+354 |

529 |

+75 |

|

ПАССИВ |

|||||||

|

Нераспределенная прибыль |

86 |

174 |

+88 |

248 |

+74 |

1917 |

+1669 |

|

Кредиторская задолженность |

14 |

30 |

+16 |

193 |

+163 |

124 |

-69- |

|

Краткосрочные кредиты |

0 |

0 |

0 |

670 |

+670 |

0 |

-670 |

Составлено на основе данных бухгалтерской отчетности и расчетов автора.

В соответствии с косвенным методом анализа денежного потока (т.е. исходя из равенства изменения актива и пассива) используется следующая формула:

|

(1) |

где – изменение суммы денежных средств, числящихся на балансе предприятия;

– изменение нераспределенной прибыли;

– изменение кредиторской задолженности;

– изменение краткосрочных кредитов банка;

– изменение стоимости внеоборотных активов;

– изменение стоимости запасов;

– изменение дебиторской задолженности.

По данным таблицы 2 денежный поток за 2013-2015 гг. является положительным и составляет:

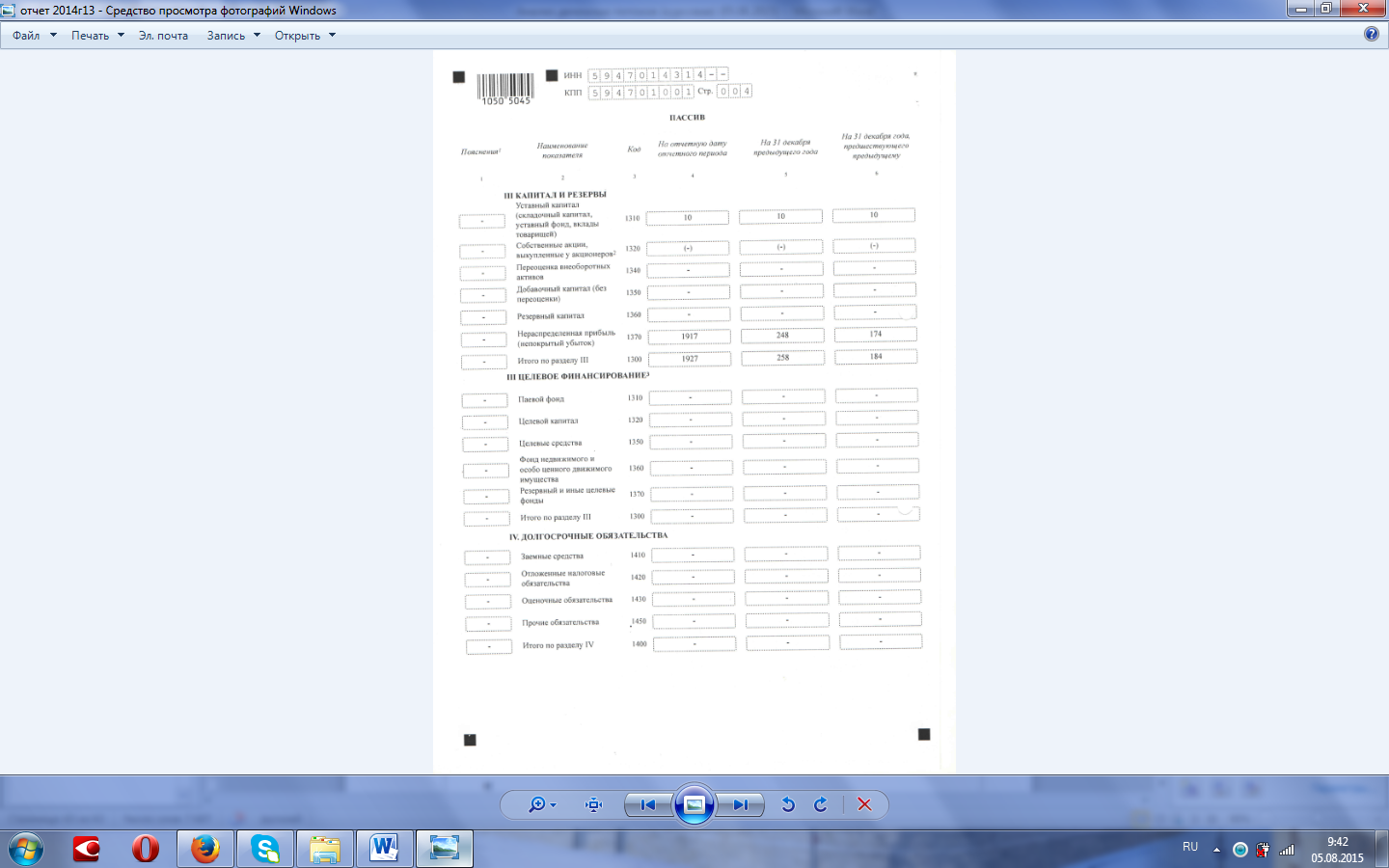

Таким образом, в 2013 г. на величину чистого денежного потока (+30 ты.с руб.) повлияло увеличение прибыли, числящейся на балансе предприятия (+86 тыс. руб.), прирост кредиторской задолженности (+16 тыс. руб.) и прирост дебиторской задолженности (-74 тыс. руб.). В 2014 г. на величину чистого денежного потока (+496 тыс. руб.) оказали влияние следующие факторы: увеличение прибыли (+74 тыс. руб.), увеличение кредиторской задолженности (+163 тыс. руб.), получение в банке краткосрочного кредита (+670 тыс. руб.), прирост вложений во внеоборотные активы (-496 тыс. руб.), прирост вложений в запасы (-101 тыс. руб.) и сокращение дебиторской задолженности (+44 тыс. руб.). В 2015 г. чистый поток денежных средств (+75 тыс. руб.) сформировался за счет: увеличения прибыли (+1669 тыс. руб.), сокращения кредиторской задолженности (-69 тыс. руб.), погашения краткосрочного кредита (-670 тыс. руб.), сокращения вложений во внеоборотные активы (+101 тыс. руб.), прироста вложений в запасы (-128 тыс. руб.), прироста дебиторской задолженности (-828 тыс. руб.). Таким образом, налицо взаимосвязь чистой прибыли и наличия у предприятия денежных средств.

Наличие и движение денежных средств оказывает определяющее влияние на платежеспособность предприятия (приложение 7). Анализ показателей платежеспособности позволил сделать следующие выводы:

во-первых, коэффициент абсолютной ликвидности как наиболее жесткий критерий платежеспособности, демонстрирует тенденцию к снижению, но норма по данному показателю соблюдается на протяжении всего анализируемого периода. Для того, чтобы предприятие было платежеспособным, оно должно быть в состоянии погасить не менее 20% своих краткосрочных обязательств за счет наиболее ликвидных активов, т.е. в самое ближайшее время. Фактически ООО «Лотошинское охотничье хозяйство» могло погасить 62,0% этих обязательств в 2014 г. и 99,6% - в 2015 г. Таким образом, по данному критерию анализируемое предприятие является платежеспособным;

во-вторых, коэффициент промежуточной ликвидности показывает платежные возможности предприятия при условии своевременных расчетов с дебиторами. По норме данный показатель должен быть на уровне 0,7-0,8. И по данному критерию предприятие является формально платежеспособным, поскольку в течение 2013-2015 гг. накопило значительные суммы дебиторской задолженности. Наращивание дебиторской задолженности негативно характеризует финансовое состояние, поскольку поскольку эта задолженность представляет собой средства, отвлеченные в активные расчеты, следовательно, эти средствами предприятие не может свободно пользоваться, пока дебиторы не погасят свои долги;

в-третьих, коэффициент текущей ликвидности показывает платежные возможности предприятия при условии не только расчетов с дебиторами, но и при условии реализации всех имеющихся у него запасов. Нормативное значение данного коэффициента – не менее 2,0. Если фактическое значение данного коэффициента будет менее 1,0, то это означает реальную угрозу банкротства, поскольку всех имеющихся оборотных активов недостаточно для покрытия краткосрочных обязательств. В данном случае значение коэффициента текущей ликвидности не соблюдался только в 2014 г., однако норма нарушена незначительно. К тому же такая ситуация не является систематической. В 2013 г. и 2015 г. значения коэффициента текущей ликвидности составляли, соответственно, 7,364 и 2,311. Следовательно, и по данному критерию ООО «Лотошинское охотничье хозяйство» является платежеспособным.

В целом следует отметить, что высокие значения коэффициентов платежеспособности достигнуты за счет того, на счетах предприятия «заморожены» значительные суммы денежных средств. Это означает, что эти средства не используются с целью генерирования прибыли. Из этого следует, что ООО «Лотошинское охотничье хозяйство» целесообразно уделить внимание вопросам управления денежными средствами с целью повышения отдачи от владения ими.

Важное место в ходе анализа денежных потоков играет анализ ликвидности баланса, поскольку такой анализ позволяет определить наличие дефицита или излишков той или иной группы активов (в том числе денежных средств как элемента наиболее ликвидных активов предприятия) для финансирования обязательств различной степени срочности погашения. Группировка активов по степени ликвидности и обязательств по срокам погашения представлена в приложении 8. Анализ ликвидности баланса позволяет сделать следующие выводы:

- как и сказано выше, такой элемент оборотного капитала, как наиболее ликвидные активы, покрывал наиболее срочные обязательства на протяжении всего анализируемого периода. Таким образом, предприятию вполне достаточно денежных средств для того, чтобы не накапливать кредиторскую задолженность;

- суммы дебиторской задолженности (т.е. такого элемента оборотного капитала как быстрореализуемые активы) в 2014-2015 гг. было достаточно для того, чтобы покрыть краткосрочные пассивы. В 2013 г. такое покрытие возможно за счет привлечения наиболее ликвидных активов, по которым имеется излишек ликвидности;

- по такому элементу оборотного капитала как медленно реализуемые активы (т.е. преимущественно, запасы) имеется излишек, поскольку долгосрочных обязательств предприятие не имеет.

Далее необходимо проанализировать, насколько обеспечены доходы предприятия поступлениями денежных средств поступлениями в виде денежных средств. Для этого составлена таблица 3.

Таблица 3 – Анализ обеспеченности доходов поступлениями в виде

денежных средств

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

|

Выручка, тыс. руб. |

1847,0 |

1708,0 |

3595,0 |

|

Поступления денежных средств от продажи продукции, тыс. руб. |

1847,0 |

1638,0 |

2737,0 |

|

Обеспеченность доходов поступлениями в виде денежных средств, % |

100,0 |

95,9 |

76,1 |

Анализ данных, приведенных в таблице 3, позволил сделать вывод, что с каждым годом сокращается обеспеченность доходов поступлениями в виде денежных средств. Это следует интерпретировать как негативное явление, поскольку приводит к накапливанию дебиторской задолженности, что может негативно сказаться на финансовом состоянии предприятия. Таким образом, вместо получения ликвидных средств (в виде денежных средств), предприятие вынуждено предоставлять покупателям и заказчикам коммерческий кредит, т.е. часть выручки трансформируется в дебиторскую задолженность. В связи с этим анализу целесообразно подвергнуть динамику и структуру данного вида активов. Для этого составлена таблица 4.

Таблица 4 – Анализ дебиторской задолженности ООО «Лотошинское

охотничье хозяйство»

|

Показатели |

Среднегодовые значения |

|||||

|

2013 г. |

2014 г. |

2015 г. |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Дебиторская задолженность – всего |

77,0 |

100 |

92,0 |

100 |

484,0 |

100 |

|

в том числе: |

||||||

|

задолженность юридических лиц |

67,0 |

86,97 |

81,0 |

88,07 |

423,7 |

87,55 |

|

задолженность физических лиц |

10,0 |

13,03 |

11,0 |

11,93 |

60,3 |

12,45 |

Состояние дебиторской задолженность следует признать неудовлетворительным, поскольку ее величина увеличилась (+19,5% в 2014 г. по сравнению с 2013 г., +426,1% в 2015 г. по сравнению с 2014 г.). В течение анализируемого периода времени структура дебиторской задолженности практически не изменилась. Почти 90% всей дебиторской задолженности представлено долгами юридических лиц. Следовательно, с целью повышения эффективности управления денежными потоками в ООО «Лотошинское охотничье хозяйство» необходимо разработать мероприятия, направленные на сокращение дебиторской задолженности юридических лиц.

Таким образом, в ходе анализа были выявлены две проблемы в управлении денежными средства предприятия: во-первых, наличие неиспользованных резервов повышения доходов и поступлений в виде денежных средств за счет рациональной инвестиционной политики (помещение денежных средств на банковский депозит, а также приобретение ценных бумаг); во-вторых, рост дебиторской задолженности предприятия, что способно существенно ухудшить финансовое состояние ООО «Лотошинское охотничье хозяйство».

Решить указанные проблемы можно за счет мероприятий, представленных на рисунке 3.

Мероприятия, направленные на повышение эффективности управления денежными потоками

Совершенствование кредитной

политики

Внедрение портфельной теории в управление финансовыми инвестициями

Рис. 3 – Мероприятия, направленные на повышение

эффективности управления денежными потоками

Таким образом, для ООО «Лотошинское охотничье хозяйство» актуальными являются два направления управленческих решений в финансовом менеджменте, принимая которые предполагается повысить эффективность управления движением денежных средств.

Заключение

Анализ движения денежных средства ООО «Лотошинское охотничье хозяйство» позволил сделать следующие выводы:

- максимальный прирост денежных средств предприятия наблюдался в 2014 г., когда прирост составил 354,0% по сравнению с 2013 г. В 2015 г. по сравнению с 2014 г., напротив, имело место снижение суммы денежного потока на 83,5%. Таким образом, величина денежного потока предприятия является весьма нестабильной;

- характеризуя структуру денежного потока предприятия, отметим, что в совокупном денежном потоке присутствует только поток от текущих операций. Инвестиционной и финансовой деятельности данный субъект малого предпринимательства не осуществляет, следовательно, и соответствующие денежные потоки не формируются;

- в структуре поступлений от текущих операций преобладающими являются доходы от продажи продукции. В 2013 г. этот вид поступлений занимал 94,86% в общей сумме поступлений, в 2014 г. – 56,13%, в 2015 г. – 100,00%. В составе платежей преобладают платежи поставщикам (например, в 2013 г. – 44,23%), а также в связи с оплатой труда (например, по данным отчетности 2013 г. удельный вес этих платежей был равен 50,41%). В структуру прочих платежей включаются выплаты банку в виде процентов по кредиту, а также сумма налогов. И положительный, и отрицательный денежный поток (как и доходы предприятия) весьма существенно колеблются. При этом платежи демонстрируют устойчивую тенденцию к росту (прирост в 2014 г. по сравнению с 2013 г. составлял 33,41%; в 2015 г. по сравнению с 2014 г. – 8,04%).

- с каждым годом сокращается обеспеченность доходов поступлениями в виде денежных средств. Это следует интерпретировать как негативное явление, поскольку приводит к накапливанию дебиторской задолженности, что может негативно сказаться на финансовом состоянии предприятия. Таким образом, вместо получения ликвидных средств (в виде денежных средств), предприятие вынуждено предоставлять покупателям и заказчикам коммерческий кредит, т.е. часть выручки трансформируется в дебиторскую задолженность.

- состояние дебиторской задолженность следует признать неудовлетворительным, поскольку ее величина увеличилась (+19,5% в 2014 г. по сравнению с 2013 г., +426,1% в 2015 г. по сравнению с 2014 г.). В течение анализируемого периода времени структура дебиторской задолженности практически не изменилась. Почти 90% всей дебиторской задолженности представлено долгами юридических лиц. Следовательно, с целью повышения эффективности управления денежными потоками в ООО «Лотошинское охотничье хозяйство» необходимо разработать мероприятия, направленные на сокращение дебиторской задолженности юридических лиц.

В ходе анализа движения денежных средств выявлены следующие проблемы ООО «Лотошинское охотничье хозяйство»:

во-первых, у предприятия на счетах в банке накоплены весьма существенные суммы денежных средств (около трети от всего имущества). Таким образом, эти средства не работают, т.е. не используются для генерирования прибыли;

во-вторых, у предприятия накоплена также весьма существенная дебиторская задолженность, что способно ухудшить финансовое состояние ООО «Лотошинское охотничье хозяйство».

Решить указанные проблемы можно за счет мероприятий следующих мероприятий: во-первых, усовершенствовать кредитную политику предприятия с целью устранения причин накапливания просроченной дебиторской задолженности; во-вторых, внедрить в финансовую работу предприятия перспективные модели портфельной теории с целью повышения эффективности размещения свободных денежных средств. Реализация данных мероприятий позволит сделать управление движением денежных средств более эффективной.

Список использованных источников

- Аббасов С.А. Эффективное управление денежными потоками как важный рычаг финансового менеджмента // Российское предпринимательство. – 2013. – № 14 (236). – С. 84-90.

- Алексеева Н.А. Концепции денежных потоков и их реализация в управлении активами предприятия // Экономические науки. – 2012. – № 96. – С. 11-16.

- Болотова А.В. Планирование и анализ денежных потоков на основе составления бюджета движения денежных средств // Вестник Белгородского университета кооперации, экономики и права. – 2013. – № 2. – С. 274-277.

- Бурганова Р.А., Гараева К.Р. Оперативное управление денежными потоками на предприятии // Экономика и предпринимательство. – 2012. – № 6. – С. 483-485.

- Веремеенко А.В. Управление денежными потоками, анализ остатков и движения денежной наличности в организации // Бухучет в здравоохранении. – 2011. – № 10. – С. 12-14.

- Володин А.А., Милюкова Д.Р. Управление денежными потоками // Вестник Университета (Государственный университет управления). – 2012. – № 3. – С. 86-89.

- Гавирова Д.Л. Управление денежным потоком коммерческого предприятия // NovaInfo.Ru. – 2014. – № 25. – С. 76-77.

- Гогина Г.Н., Соколова А.А. Анализ движения денежных средств и его аналитические возможности // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2012. – №1. – С. 30-36.

- Грачева Н.А. Анализ и управление денежными потоками как условие устойчивого развития корпоративных структур // Известия Юго-Западного государственного университета. – 2013. – № 4 (49). – С. 16-20.

- Дорофеев М.Л., Ангеловская А.А. Развитие методов анализа денежных потоков в системе оперативного контроллинга холдинговой компании // Финансовая аналитика: проблемы и решения. – 2013. – № 17. – С. 27-38.

- Дроздова Е.В. Управление денежными потоками и стоимость компании // Вестник Тульского филиала Финуниверсета. – 2014. – № 1-1. – С. 14-16.

- Жуков П.Е. Управление финансовыми рисками корпорации – структуры капитала и свободного денежного потока // Научно-исследовательский финансовый институт. Финансовый журнал. – 2012. – №4. – С. 47-56.

- Журавлева Т.А. Отчет о движении денежных средств в свете ПБУ 23/2011 и его анализ // Международный бухгалтерский учет. – 2012. – № 9. – С. 34-38.

- Касимова Е.А. Отчет о движении денежных средств: способы составления, анализ и внутренний контроль // Молодой ученый. – 2014. – № 4-2 (63). – С. 44-47.

- Коваленко О.Г. Антикризисное финансовое управление денежными потоками // Вестник Казанского технологического университета. – 2013. – №6. – С. 387-391.

- Когденко В.Г. Методика анализа консолидированного отчета о движении денежных средств // Международный бухгалтерский учет. – 2013. – № 37. – С. 44-60.

- Кокина Т.Н. Анализ и оценка движения денежных средств организации // Аудит и финансовый анализ. – 2011. – № 5. – С. 101-104.

- Коробейникова Л.С., Полухина И.В. Анализ структуры и оценка движения денежных средств для целей управленческого анализа // Вестник Казанского государственного финансово-экономического института. – 2014. – № 4. – С. 6-9.

- Коробейникова Л.С., Шишлова Н.А. Систематизация существующих подходов к анализу движения денежных средств // Сборник «Апрельские научные чтения имени профессора Л.Т. Гиляровской». – 2012. – С. 224-227.

- Мальцев С.А. Универсальная многомерная модель бухгалтерского учета и управление денежными потоками организации // Вестник Бурятского государственного университета. – 2014. – № 2. – С. 126-130.

- Матяш И.В. Совершенствование методики анализа денежных потоков для оценки деятельности предприятий // Экономическая наука современной России. – 2014. – № 2. – С. 62-71.

- Мясникова О.В. Управление денежными потоками предприятия (организации) // Сборник научных трудов Sworld. – 2013. – № 4. – С. 6-9.

- Науменко Т.С. Конкретизация прямого метода анализа движения денежных средств // Гуманитарные, социально-экономические и общественные науки. – 2014. – № 7. – С. 273-276.

- Овечкина О.Н. Методика анализа движения денежных средств организации // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. – 2013. – № 2. – С. 72-85.

- Растова Ю.И., Сысо Т.Н. Оперативное управление денежными потоками // Вестник Омского университета. Серия: Экономика. – 2013. – № 4. – С. 142-145.

- Уколова С.А. Повышение качества прогнозов денежных потоков – как один из факторов, влияющих на управление денежной наличностью предприятия // Современные тенденции в экономике и управлении: новый взгляд. – 2011. – № 11-2. – С. 52-55.

- Чеглакова С.Г. Анализ движения денежных средств, дебиторской задолженности и финансовых результатов // Финансовый менеджмент. – 2014. – № 5. – С. 83-95.

- Чорба П.М., Булеева Т.Н. Оценка кредитоспособности организации на основе анализа денежных потоков // Ученые записки Российской Академии предпринимательства. – 2012. – № 33. – С. 175-181.

- Шайхутдинова Н.А., Белобородова М.В. Об управлении денежными потоками предприятия // Экономика и социум. – 2013. – № 2-3 (7). – С. 413-417.

Приложение 1

Основная классификация денежных потоков

Составлено на основе источников: 5, с. 12, 9, с. 17, 11, с. 15, 17, с. 101-102.

Приложение 2

Классификация денежных потоков с целью

повышения эффективности управления ими

Составлено на основе источников: 10, с. 28-29, 25, с. 142, 29, с. 413.

Продолжение приложения 2

Классификация денежных потоков с целью

повышения эффективности управления ими

|

Признак классификации |

Виды денежных потоков |

|

По приоритетности осуществления платежей |

Стратегический денежный поток представляет собой систему денежных расходов, которые наибольшим образом обеспечивают реализацию стратегии предприятия |

|

Обязательный денежный поток – это обязательные выплаты, которые предприятие должно осуществить в первоочередном порядке для предотвращения финансовых неурядиц и продолжения нормального функционирования (налоги, долги) |

|

|

Второстепенный денежный поток представляет собой расход средств, которые могут быть отложены с точки зрения стратегических нужд или в случае невозможности осуществления без прямых потерь для предприятия (штрафы, пеня) |

|

|

По продолжительности формирования |

Краткосрочный денежный поток, когда период от момента поступления или расходования денежных средств до полного их завершения не превышает одного года |

|

Долгосрочный денежный поток формируется в срок более одного года |

|

|

По зависимости от возможности планирования |

Плановые (полностью предсказуемые) денежные потоки – это объемы запланированных и включенных в соответствующий план поступлений и расходов денежных средств |

|

Неплановые (недостаточно (или абсолютно) непредсказуемые денежные потоки) – это потоки, которые возникли в результате непредвиденных, рисковых событий |

|

|

В зависимости от масштабов обслуживания хозяйственного процесса |

Денежный поток по предприятию в целом, который характеризует общий объем денежных операций и аккумулирует в себе все виды денежных потоков, которые сопровождают и обслуживают его функционирование |

|

Денежный поток от отдельного вида или направления хозяйственной деятельности |

|

|

Денежный поток подразделения позволяет оценивать эффективность деятельности этого подразделения, объемы денежных операций каждого из них и участие в общем хозяйственном процессе |

|

|

Денежный поток по отдельной хозяйственной операции характеризует движение средств по каждому соглашению и позволяет оценить ее эффективность и влияние на совокупный денежный поток предприятия |

Составлено на основе источников: 10, с. 28-29, 25, с. 142, 29, с. 413.

Приложение 3

Бухгалтерская отчетность

ООО «Лотошинское охотничье хозяйство» за 2014 год

Продолжение приложения 3

Продолжение приложения 3

Продолжение приложения 3

Продолжение приложения 3

Продолжение приложения 3

Приложение 4

Бухгалтерская отчетность

ООО «Лотошинское охотничье хозяйство» за 2015 год

Продолжение приложения 4

Продолжение приложения 4

Продолжение приложения 4

Продолжение приложения 4

Продолжение приложения 4

Приложение 5

Основные показатели финансово-хозяйственной

деятельности ООО «Лотошинское охотничье хозяйство»

|

Показатели |

2013 г. |

2014 г. |

Изменение |

2015 г. |

Изменение |

||

|

абсолютное |

относительное |

абсолютное |

относительное |

||||

|

1. Выручка от реализации, тыс. руб. |

1847,0 |

1708,0 |

-139,0 |

-7,53 |

3595,0 |

1887,0 |

110,48 |

|

2. Себестоимость продаж, тыс. руб. |

1792,0 |

1869,0 |

77,0 |

4,30 |

1825,0 |

-44,0 |

-2,35 |

|

3. Прибыль от продаж, тыс. руб. |

55,0 |

-161,0 |

-216,0 |

-392,73 |

1770,0 |

1931,0 |

1199,38 |

|

4. Прибыль до налогообложения, тыс. руб. |

88,0 |

74,0 |

-14,0 |

-15,91 |

1669,0 |

1595,0 |

2155,41 |

|

5. Чистая прибыль, тыс. руб. |

88,0 |

74,0 |

-14,0 |

-15,91 |

1669,0 |

1595,0 |

2155,41 |

|

6. Среднегодовая стоимость основных средств, тыс. руб. |

0,0 |

248,0 |

248,0 |

- |

445,5 |

197,5 |

79,64 |

|

7. Фондоотдача, тыс. руб. |

- |

6,9 |

- |

- |

8,1 |

1,2 |

17,17 |

|

8. Среднегодовая стоимость оборотных активов, тыс. руб. |

162,0 |

419,5 |

257,5 |

158,95 |

1140,5 |

721,0 |

171,87 |

|

9. Коэффициент оборачиваемости оборотных активов, оборотов |

11,40 |

4,07 |

-7,33 |

-64,29 |

3,15 |

-0,92 |

-22,58 |

|

10. Численность персонала, чел. |

8 |

8 |

0 |

0,00 |

8 |

0 |

0,00 |

|

11. Выработка, тыс. руб. / чел. |

230,88 |

213,50 |

-17,38 |

-7,53 |

449,38 |

235,88 |

110,48 |

|

12. Рентабельность предприятия, % |

54,32 |

11,09 |

-43,23 |

-79,59 |

105,23 |

94,15 |

849,23 |

Составлено на основе данных бухгалтерской отчетности и расчетов автора.

Приложение 6

Показатели рентабельности

ООО «Лотошинское охотничье хозяйство»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение в 2015 г. по сравнению с 2013 г. |

|

|

абсолютное |

относительное, % |

||||

|

Исходные данные: |

|||||

|

1. Прибыль от продаж, тыс. руб. |

55 |

-161 |

1 770 |

1 715 |

3118,18 |

|

2. Выручка от реализации, тыс. руб. |

1 847 |

1 708 |

3 595 |

1 748 |

94,64 |

|

3. Чистая прибыль, тыс. руб. |

88 |

74 |

1 669 |

1 581 |

1796,59 |

|

4. Среднегодовая стоимость имущества (совокупного капитала), тыс. руб. |

162 |

668 |

1 586 |

1 424 |

879,01 |

|

5. Среднегодовая стоимость внеоборотных активов, тыс. руб. |

162 |

668 |

1 586 |

1 424 |

879,01 |

|

6. Среднегодовая стоимость оборотных активов, тыс. руб. |

162 |

420 |

1 141 |

979 |

604,01 |

|

7. Среднегодовая стоимость собственного капитала, тыс. руб. |

140 |

221 |

1 093 |

953 |

680,36 |

|

Расчетные показатели: |

|||||

|

9. Рентабельность продаж, % (п. 1 × 100 / п. 2) |

2,98 |

-9,43 |

49,24 |

46,26 |

1553,40 |

|

10. Рентабельность имущества (совокупного капитала), % (п. 3 × 100 / п. 4) |

54,32 |

11,09 |

105,23 |

50,91 |

93,72 |

|

11. Рентабельность внеоборотных активов, % (п. 3 × 100 / п. 5) |

54,32 |

11,09 |

105,23 |

50,91 |

93,72 |

|

12. Рентабельность оборотных активов, % (п. 3 ×100 / п. 6) |

54,32 |

17,64 |

146,34 |

92,02 |

169,40 |

|

13. Рентабельность собственного капитала, % (п. 3 × 100 / п. 7) |

62,86 |

33,48 |

152,77 |

89,91 |

143,04 |

Составлено на основе данных бухгалтерской отчетности и расчетов автора.

Приложение 7

Показатели платежеспособности предприятия

|

Показатели |

Среднегодовые значения |

Изменение в 2015 г. по сравнению с 2013 г. |

|||

|

2013 г. |

2014 г. |

2015 г. |

абсолютное |

относительное, % |

|

|

Исходные данные: |

|||||

|

1. Денежные средства и краткосрочные финансовые инвестиции |

85,0 |

277,0 |

491,5 |

406,5 |

478,24 |

|

2. Дебиторская задолженность |

77,0 |

92,0 |

484,0 |

407,0 |

528,57 |

|

3. Запасы и прочие оборотные активы |

0,0 |

50,5 |

165,0 |

165,0 |

- |

|

4. Краткосрочные обязательства |

22,0 |

446,5 |

493,5 |

471,5 |

2143,18 |

|

Расчетные показатели: |

0,0 |

||||

|

5. Коэффициент абсолютной ликвидности (п. 1 / п. 4) |

3,864 |

0,620 |

0,996 |

-2,868 |

-74,22 |

|

6. Коэффициент промежуточной ликвидности ((п. 1 + п. 2) / п. 4) |

7,364 |

0,826 |

1,977 |

-5,387 |

-73,16 |

|

7. Коэффициент текущей ликвидности ((п. 1 + п. 2 + п. 3) / п. 4) |

7,364 |

0,940 |

2,311 |

-5,053 |

-68,62 |

Составлено на основе данных бухгалтерской отчетности и расчетов автора.

Приложение 8

Оценка ликвидности баланса предприятия

|

Активы |

2013 г. |

2014 г. |

2015 г. |

Пассивы |

2013 г. |

2014 г. |

2015 г. |

Платежный излишек или недостаток |

Процент покрытия обязательств |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

||||||||

|

Наиболее ликвидные активы |

85,0 |

277,0 |

491,5 |

Наиболее срочные обязательства |

22,0 |

111,5 |

158,5 |

63,0 |

165,5 |

333,0 |

386,4 |

248,4 |

310,1 |

|

Быстрореализуемые активы |

77,0 |

92,0 |

484,0 |

Краткосрочные пассивы |

0,0 |

335,0 |

335,0 |

77,0 |

-243,0 |

149,0 |

- |

27,5 |

144,5 |

|

Медленно реализуемые активы |

0,0 |

50,5 |

165,0 |

Долгосрочные пассивы |

0,0 |

0,0 |

0,0 |

0,0 |

50,5 |

165,0 |

- |

- |

- |

|

Трудно реализуемые активы |

0,0 |

248,0 |

445,5 |

Постоянные пассивы |

140,0 |

221,0 |

1092,5 |

-140,0 |

27,0 |

-647,0 |

0,0 |

112,2 |

40,8 |

|

Итого |

162,0 |

667,5 |

1586,0 |

162,0 |

667,5 |

1586,0 |

|||||||

- Россия в системе международных кредитных отношениях, оценка эффективности

- Страхование, его роль на финансовом рынке

- Роль мотивации в поведении организации ПАО «Сбербанк России»

- Защита прав и законных интересов кредиторов ликвидируемых субъектов корпоративного права

- Проектирование реализации операций бизнес-процесса «Предоставление рекламных услуг (Выбор комплекса задач автоматизации)

- Алгоритмы сортировки данных, блочная сортировка

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом, эмпирические исследования

- Мотивации персонала и проектирование систем стимулирования труда (Выявление проблем в мотивации и стимулировании труда)

- Налоговая система России и проблемы еe совершенствования.

- Контроль доступа к данным (Защита файлов и папок операционной системы и установленных приложений)

- Применение процессного подхода для оптимизации бизнес-процессов ОАО «АК ЛМЗ»

- Бренд как конкурентное преимущество компании на примере Фестиваля «Кремль