Анализ доходов и расходов банка на примере Банка ВТБ (ПАО)

Содержание:

ВВЕДЕНИЕ

Для успешной работы банка, как и для успешной работы любого коммерческого предприятия необходимо получение максимальной прибыли. Для составления стратегии работы банка необходимо понимание текущего положения его дел. Для того чтобы понимать, как обстоят дела на текущий момент и иметь возможность сделать прогнозы, выбрать путь дальнейшего развития необходимо проводить периодический анализ финансовой устойчивости банка, составной частью которого является анализ доходов и расходов.

Постоянная работа над увеличением доходной и снижением расходной части финансов банка является одной из основных задач, отвечающих за это служб. Актуальность проводимого исследования подтверждается не только наличием постоянно действующих аналитических отделов в структуре банка, но и привлечением внешних компаний для аудита, периодически проводимого банками. Такой анализ проводится с целью постоянного совершенствования работы банка и увеличения его прибыли.

Постоянно меняющееся экономическое положение страны, а также различные экономические факторы не являющиеся статичными обосновывают необходимость регулярного аналитического среза по исследуемым показателям. Такой анализ в неожиданно изменившейся экономической ситуации поможет руководству банка принять соответствующее решение и не только не потерять прибыль, но возможно и приумножить ее. Таким образом, мы видим, что регулярные аналитические мероприятия лежат в основе успешного управления сложной экономической структуры, которой является банк.

Объектом исследования является коммерческий банк ПАО «ВТБ».

Цель данной работы – провести анализ доходов и расходов коммерческого банка для определения возможных точек роста, повышения доходов и снижения расходов.

Для достижения поставленной в данной работе цели, необходимо:

- Дать теоретическое определение используемым в работе понятиям и терминам;

- Определить методические инструменты для анализа доходов и расходов банка;

- Провести анализ доходов и расходов банка на примере ПАО «ВТБ»;

- Сделать выводы из проведенного анализа;

- Дать рекомендации по увеличению доходов и сокращению расходов банка.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДОХОДОВ И РАСХОДОВ БАНКА

ПОНЯТИЕ И КЛАССИФИКАЦИЯ ДОХОДОВ БАНКА

Основная цель коммерческой деятельности банка – получение максимальной прибыли, которая складывается из разницы между доходами и расходами банка.

Доходы банка – суммарный совокупный результат его работы во всех сферах хозяйственно-финансовой и коммерческой деятельности.

Классическим определением доходов банка считается – денежные поступления от производственной и непроизводственной деятельности.[1] Производственные и непроизводственные доходы банка также обозначаются как операционные и неоперационные доходы. Далее для наиболее полного раскрытия сущности банковских доходов приводим таблицу (Таблица 1).

Таблица 1. Классификация доходов коммерческого банка.

|

Признак классификации |

Доходы |

|

По форме получения |

Процентные Непроцентные Прочие |

|

По экономическому содержанию |

Операционные Неоперационные (от побочной деятельности) Прочие |

|

По периодичности возникновения |

Стабильные Нестабильные |

|

По видам деятельности |

От кредитования От операций с ценными бумагами От операций с инвалютой От расчетно-кассового обслуживания От участия в капитале и деятельности др. экономических субъектов От филиалов банка От восстановления резервов Прочие |

К процентным доходам относятся следующие виды доходов:

- проценты, полученные по кредитам, выданным в рублях и

иностранной валюте;

- проценты, полученные по депозитам и иным размещенным

средствам;

- проценты, полученные от операций с ценными бумагами;

- другие процентные доходы.

К непроцентным доходам относятся:

- доходы от операций с иностранной валютой;

- непроцентные доходы от операций с ценными бумагами;

- комиссионные вознаграждения, полученные за оказанные

услуги;

- штрафы, пени, неустойки полученные;

- доходы, полученные от долевого участия в деятельности

юридических лиц;

- другие непроцентные доходы.[2]

Основным источником прибыли коммерческих банков являются процентные доходы, ведь именно на их долю приходится более 70% общей суммы доходов банка.

Операционные доходы (доходы от производственной деятельности) – это основная часть доходов, получаемая от основных видов деятельности банка. К ним относятся: доходы от ссуд, проценты по депозитам и вложениям в ценные бумаги с фиксированной процентной ставкой, комиссии от банковских услуг, прочие виды доходов от сделок купли-продажи валюты, ценных бумаг и др.

Неоперационные доходы (доходы от непроизводственной деятельности) – это доходы от побочной деятельности банка, которые, как правило, играют вспомогательную роль. Это могут быть доходы от деятельности дочерних организаций, положительная разница от переоценки имущества, дивиденды от участия в капитале юр. лиц, прибыль прошлых лет, выявленная в отчетном году, пени, неустойки, штрафы и др.

Кроме того, доходы можно разделить по периодичности возникновения. Как это указано в таблице выше, по периодичности возникновения, доходы делятся на стабильные и нестабильные.

К стабильным следует отнести доходы от основной деятельности банка, т.е. доходы, которые на протяжении длительного периода времени являются для банка постоянными. Такими доходами обычно являются процентные и беспроцентные (комиссии) доходы от банковских услуг.

К нестабильным следует отнести доходы от валютных операций, от операций с ценными бумагами на финансовых рынках, от операций разового характера, таких как разовые сделки от реализации имущества банка.

Для успешного функционирования коммерческого банка, его доход должен расти в большей части за счет стабильных источников, при этом доля доходов за счет нестабильных источников должна быть не настолько значительной.

Понимание перечисленных выше понятий о результатах деятельности банка необходимо для проведения полноценного анализа его доходов.

ПОНЯТИЕ И КЛАССИФИКАЦИЯ РАСХОДОВ БАНКА

Расходы коммерческого банка – это использование денежных средств банка (его затраты) на выполнение различных банковских операций и обеспечение его функционирования.

Для наиболее полного раскрытия сущности банковских расходов приводим таблицу с их классификацией (Таблица 2).

Таблица 2. Классификация расходов коммерческого банка.

|

Признак классификации |

Расходы |

|

По форме получения |

Процентные Комиссионные Прочие непроцентные |

|

По экономическому содержанию |

Операционные Неоперационные Прочие |

|

По периодичности возникновения |

Текущие Единовременные |

|

По видам деятельности |

По привлеченным ресурсам По операциям с ценными бумагами По операциям с инвалютой По расчетно-кассовым операциям По филиалам банка По созданию резервов По обеспечению функционирования банка Прочие |

Процентные расходы коммерческого банка – это совокупность всех процентных расходов за пользование привлеченными и заемными ресурсами банка физических и юридических лиц, такими как кредиты, депозиты, вклады и займы, а также по выпущенным долговым ценным бумагам, к примеру, по векселям, сберегательным сертификатам, облигациям. Как правило, процентные расходы занимают основную часть в операционных расходах банка.

К комиссионным расходам относятся расходы в виде комиссий, которые банк выплачивает по операциям с ценными бумагами, а также за расчетные и кассовые услуги в других кредитных организациях, за инкассацию, за получение гарантии и другие услуги.

К прочим непроцентным расходам следует отнести расходы спекулятивного характера на рынке, переоценки активов, дисконтные расходы, а также расходы, связанные с подготовкой кадров, содержанием аппарата управления, хозяйственные расходы, уплата штрафов, пени, неустоек.

Также, как и доходы, расходы подразделяются на операционные и неоперационные и прочие. К операционным расходам относятся все процентные расходы банка и комиссионные расходы.

Расходы по обеспечению функционирования банка – неоперационные расходы. Они включают в себя расходы по оплате труда персонала банка (з/п, премии, компенсации, расходы по подготовке и переподготовки кадров и т.п.), расходы по обеспечению хозяйственной деятельности (эксплуатационные расходы, амортизационные отчислений, арендная плата, транспортные расходы, расходы на связь и телекоммуникации и др.), прочие расходы, такие как налоги, оплата аудиторских, рекламных и юридических услуг, представительские расходы и др.

К прочим расходам следует отнести пени, неустойки, штрафы, почтовые услуги, сервисное обслуживание и т.п.

По периодичности возникновения расходы делятся на текущие и единовременные. Текущие – это те расходы, которые осуществляются по мере предоставления услуг и периодичность таких расходов, как правило, меньше месяца. К ним также относятся расходы на аренду, коммунальные услуги, оплату труда работников и т.п.

Единовременные расходы – это расходы, которые осуществляются один раз в течение длительного периода времени. К таким расходам может относиться, к примеру, приобретение программного обеспечения и т.п.

Следует дополнить, что расходы могут быть разделены на нормируемые и ненормируемые.

Нормируемыми расходами называются те расходы, которые учитываются на расходных счетах банка, относятся на себестоимость банковских услуг и уменьшают налогооблагаемую базу банка при расчете налога на прибыль. К нормируемым относятся представительские расходы, расходы на рекламу, командировочные расходы, расходы на подготовку кадров и на компенсацию расходов, связанных с личным транспортом работников банка.

Ненормируемыми расходами называются затраты сверх норм, увеличивающие налогооблагаемую базу банка.

Информация о доходах и расходах организации отражается в отчете «О прибылях и убытках» (МСФО) и в отчете «о финансовых результатах» (РСБУ).

ИЗВЕСТНЫЕ МЕТОДЫ АНАЛИЗА ДОХОДОВ И РАСХОДОВ БАНКА

На данный момент существует несколько применяемых методик анализа доходов и расходов банка. В зависимости от имеющихся данных, целей и задач анализа используется какая-нибудь из них. В данной работе мы перечислим наиболее известные методы для того, чтобы понимать возможности использования их для целей данной конкретной работы, а именно методика, разработанная специалистами Финансовой академии при Правительстве Российской Федерации, методика, разработанная Пановой Г.С. и методика, разработанная Батраковой Л.Г.

Начнем с методики, разработанной специалистами Финансовой академии при Правительстве Российской Федерации.

По данной методике, при анализе доходов банка структурный анализ производится для определения доли каждого вида дохода и ее тенденции. При этом целью такого анализа будет являться выявление основного фактора доходности и определение степени его стабильности, а также изучение целевого рынка банковских услуг, который соответствует основному фактору доходности.

При использовании данной методики доходы классифицируются на: проценты, полученные по рублевым ссудам и ссудам в валюте, по ссудам, предоставленным другим банкам, по счетам иностранных корреспондентов, а также на доходы по гарантийным и аккредитивным операциям и операциям с ценными бумагами, на дивиденды по паям и акциям и доходы от курсовых разниц по иностранным операциям. Также сюда входят: комиссия за услуги некредитного характера, полученная плата за доставку ценностей и банковских документов, полученные пени, штрафы и неустойки, прочие доходы.

Для того чтобы оценить уровень доходов коммерческого банка рекомендуется использовать финансовые коэффициенты:

K1 = (мировой стандарт 3-4%);

K2 = (мировой стандарт 1%);

K3 = (мировой стандарт 48-67%).

При оценке уровня доходов на основе этих коэффициентов производится сравнение значения коэффициента и его нормативного уровня, анализ динамики фактического значения коэффициента за отчетный и предшествующие периоды, анализ факторов, повлиявших на изменение коэффициентов в отчетном периоде по сравнению с предшествующим. Такой анализ доходов, как правило, позволяет определить изменение рейтинга коммерческого банка по уровню доходности.

Расходы же отличаются большим разнообразием и по экономическому характеру состоят из налогов, относимых на себестоимость банковских операций и услуг, процентных расходов, связанных с привлечением ресурсов, уплаты комиссий, расходов по валютным операциям, амортизационных отчислений и износа МБП (малоценных быстроизнашивающихся предметов) и нематериальных активов, расходов по аренде, расходов, связанных с обеспечением банковской и хозяйственной деятельности, расходов накопительного характера, расходов на оплату труда и других расходов по обслуживанию банковской деятельности. Таким образом, мы видим, что основными слагаемыми всех расходов являются расходы процентные и непроцентные.

Основным задачами анализа расходов коммерческого банка является оценка уровня всех видов расходов и их динамика, структурный анализ расходов и оценка общего уровня расходов.

Методика, разработанная Пановой Г.С. предполагает анализ доходов коммерческого банка начиная с расчетов общей суммы доходов, а затем уже разделением их на определенные виды.

По данной методике, при анализе доходов банка определяется удельный вес каждого вида дохода к общей сумме, либо к соответствующей группе доходов и сравнивается с анализируемыми периодами. После проведения такого анализа следует более тщательно изучить структуру доходов, которые в общем объеме доходов занимают наибольший удельный вес и сделать некие выводы из проведенного анализа.

Качественный анализ является следующим этапом анализа, ведь он позволяет узнать о причинах, вызывающих изменения тех или иных показателей, которые влияют на уровень доходов коммерческого банка. Как мы выяснили в пункте 1.1 данной КР, в российской практике наибольший удельный вес занимают, как правило, процентные доходы.

Анализ расходов банка производится по тому же принципу что и анализ его доходов. Валовые расходы банка в данной методике можно разделить на процентные и непроцентные. Процентные расходы составляют начисленные и уплаченные проценты в рублях и валюте, а непроцентные составляют операционные расходы, уплаченные комиссионные, расходы по операциям на валютном рынке, по операциям с ценными бумагами, расходы банковского характера и хозяйственные расходы, прочие расходы (пени, штрафы, неустойки уплаченные и т.п.)

Следует понимать, что наиболее крупными статьями операционных расходов будут являться расходы по выплате процентов по вкладам, расходы, связанные с выплатой комиссионных другим банкам и прочим финансово-кредитным учреждениям, по содержанию и эксплуатации зданий и оборудования, расходы на выплату заработной платы персоналу, на создание специальных резервов.

Во время анализа расходов банка следует не только проанализировать в динамике абсолютные и относительные величины, но и выделить основные факторы, которые повлияли на те или иные величины, а также сделать выводы по проделанной работе, чтобы в дальнейшем принять необходимые управленческие решения.

Батраковой Л.Г. была также разработана методика, в которой классификация доходов банка схожа с вышеперечисленными методиками, поэтому опишем более подробно ключевые методы анализа, которые несколько отличаются от них.

В данной методике отмечается, что, подразделив группировку активов (доходов банка) по признаку доходности можно вычислить активы, которые приносят и не приносят доход.

Важно понимать разницу между активами, которые приносят и не приносят доход. Активами, приносящими банку доход, будут являться краткосрочные и долгосрочные ссуды, ценные бумаги, акции, кредиты другим банкам, задолженность по факторингу и т.п. Анализ динамики активов может быть представлен в виде трех показателей, таких как: средние остатки активов, средние остатки суммарных активов и доля «работающих» активов. Как правило, оптимальным уровнем активов, которые приносят банку доход считается 85%, но в динамике данное соотношение должно увеличиваться.

Активами, которые не приносят банку доход являются касса, корреспондентский счет, резервный счет и объем основных средств. Уменьшение указанных выше активов влияет на повышение доходности банка, а увеличение снижает рентабельность, но в тоже время повышает ликвидность банка.

Общая сумма доходов по балансу банка состоит из таких показателей, как: доходы от операционной деятельности (начисленные и полученные проценты, комиссия по услугам и корсчетам, возмещение расходов клиентам, доходы от валютных операций), доходы от небанковских операций (плата за оказанные услуги, доходы от участия в деятельности каких-либо организаций), прочие доходы (штрафы, пени, неустойки и т.п.)

Валовой доход представлен в соответствующем виде, а именно валовой доход = операционные доходы + доходы от небанковских операций + прочие доходы. При анализе доходов банка, так же, как и в методике Пановой Г.С. рассчитывается удельный вес каждого вида доходов в их общей сумме, либо в соответствующей анализу группировке. С помощью горизонтального анализа изучается динамика доходных статей.

При анализе расходов банка, Батраковой Л.Г. выделяется два подхода к расчету расходов:

- Расходы банка = Процентные расходы + Непроцентные расходы

- Расходы банка = Операционные расходы + Расходы по обеспечению функционирования банка + Прочие расходы

В общем виде, исходя из второго подхода, расходы состоят из операционных расходов (уплаченные проценты, комиссионные, расходы по валютным операциям, почтовые расходы), расходов по обеспечению функционирования (з/п, премии и т.п., амортизационные отчисления, оплата услуг, хозяйственные расходы), прочих расходов (уплаченные штрафы, неустойки, проценты и комиссионные прошлых лет и т.п.)

Анализ банковских расходов происходит также, как и анализ доходов – рассчитывается удельный вес каждой группы расходов в их общей сумме. Анализ динамики расходных статей баланса происходит в сравнении с предыдущими периодами или плановыми показателями. При этом стоит сразу обозначить то, что увеличение доли прочих расходов свидетельствует об ухудшении управления банковскими операциями.

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ДОХОДОВ И РАСХОДОВ БАНКА

Здесь мы более подробно познакомимся с анализируемым банком и его структурой, дадим краткую характеристику.

Кредитная организация была учреждена в 1990 году под наименованием «Банк Внешней Торговли РФ» (позднее – «Внешторгбанк», ныне – «ВТБ»).

Банк ВТБ (ПАО) является системообразующим финансовым институтом и выступает ключевым звеном банковской группы ВТБ. Считается одним из крупнейших банков России (2-е место в рейтинге банков). Президентом-председателем правления, а также одним из членов наблюдательного совета является Костин Андрей Леонидович.

Головной офис банка находится в Санкт-Петербурге, а также имеет: 4 представительства (Москва; Милан, Италия; Пекин, Китай; Бишкек, Кыргызская Республика), 27 филиалов, 881 операционный офис, 591 дополнительный офис, 6 операционных касс вне кассового узла.

Помимо привлечения средств и кредитования населения, ключевым направлением деятельности банка является работа с корпоративными клиентами и финансовыми организациями, в т.ч. с государственными структурами и предприятиями.

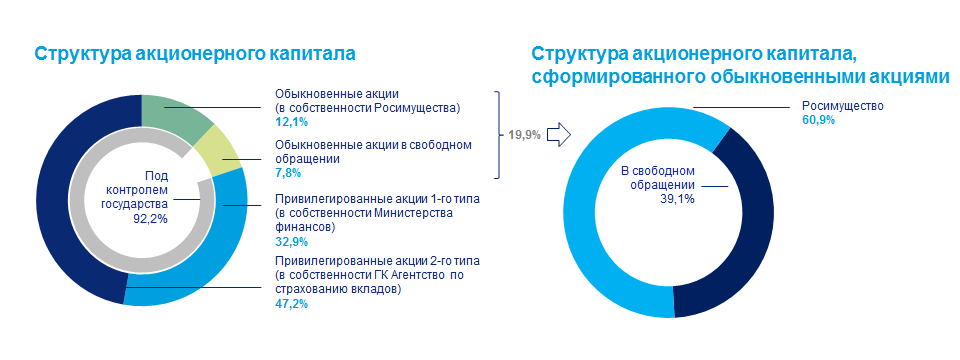

По данным на 01.01.2019 взятым из годового отчета, банк имеет 1,6 тысячи отделений в России, более 16 миллионов клиентов, 129 тысяч акционеров-физических лиц, а также 61% обыкновенных акций принадлежит государству. Более подробно о структуре акционерного капитала можно увидеть ниже (рис.1)

Рисунок 1. Структура акционерного капитала Банка ВТБ (ПАО).

Далее мы приведем структуру группы ВТБ взятую из годового отчета банка на последнюю отчетную дату (рис.2) отмечая тот факт, что сам Банк ВТБ (ПАО) является головным банком группы.

Рисунок 2. Структура группы ВТБ.

Рисунок 2. Структура группы ВТБ.

Дополняя все вышесказанное и плавно переходя к теме анализа доходов и расходов банка проведем небольшой анализ ключевых финансовых показателей за последние 3 отчетные даты (Таблица 3) и сделаем выводы исходя из проанализированных данных.

Таблица 3. Динамика ключевых финансовых показателей, в млрд. руб.

|

Показатели |

01.01.2017 |

01.01.2018 |

Темп прироста (снижения) % |

01.01.2019 |

Темп прироста (снижения) % |

|

Активы |

12 588 |

13009 |

3,34 |

14 761 |

13,47 |

|

Обязательства |

11 175 |

11 530 |

3,18 |

13 238 |

14,81 |

|

Чистая прибыль |

51,6 |

120,1 |

132,75 |

178,8 |

48,87 |

|

Рентабельность капитала (ROE) |

3,6 |

8,1 |

125 |

11,7 |

44,44 |

|

Рентабельность активов (ROA) |

0,4 |

0,9 |

125 |

1,2 |

33,33 |

Исходя из данных, указанных в таблице мы можем сделать выводы о том, что работа банка характеризуется стабильными финансовыми показателями, так за период с 01.01.2017 по 01.01.2019 мы видим рост активов, обязательств и значительный рост чистой прибыли. Говоря о чистой прибыли, хочется отметить тот факт, что на 01.01.2018 и на 01.01.2019 банк не только выполнил поставленную задачу, но и значительно перевыполнил ее (целью по чистой прибыли, обозначенной в годовом отчете, чистая прибыль за 2017 год (т.е. на 01.01.2018) должна была равняться 100 млрд. руб., а за 2018 (т.е. на 01.01.2019) – 150 млрд. руб.) На основании вышеизложенного, можно утверждать, что Банк ВТБ (ПАО) является финансово-устойчивым в долгосрочной перспективе.

Далее, для оценки эффективности функционирования банка проведем анализ доходов и расходов.

АНАЛИЗ ДОХОДОВ И РАСХОДОВ БАНКА ВТБ (ПАО)

Для изучения деятельности и оценки эффективности банка, как коммерческого предприятия требуется произвести анализ его доходов и расходов.

Так, учитывая все преимущества и недостатки методик, которые мы разобрали в пункте 1.3. текущей КР, проведем анализ доходов и расходов Банка ВТБ (ПАО), при этом будем опираться на расчет показателей по методике Пановой Г.С., а также дополним анализ расчетом дополнительных показателей.

По большей части, анализ будет проводится на основании годового «Отчета о финансовых результатах» (см. Приложение 1). На основании данного документа проведем анализ состава, структуры и динамики доходов Банка ВТБ (ПАО) с 01.01.2017 по 01.01.2019 гг. (Таблица 4)

Таблица 4. Состав и динамика доходов Банка ВТБ (ПАО) в тыс.руб.

|

Наименование статьи |

01.01.2017 |

01.01.2018 |

Темп роста (снижения), % |

01.01.2019 |

Темп роста (снижения), % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Процентные доходы |

721 941 130 |

672 431 066 |

-93,14 |

924 287 589 |

137,5 |

|

Комиссионные доходы |

29 225 107 |

32 489 815 |

111,17 |

137 770 959 |

424,04 |

|

Прочие операционные доходы |

22 320 210 |

19 428 034 |

-87,04 |

85 018 663 |

437,6 |

|

Итого доходов |

773 486 447 |

724 348 915 |

-93,65 |

1 147 077 211 |

158,36 |

По данным представленным в таблице 4 можно сделать вывод о том, что совокупные доходы Банка ВТБ (ПАО) на 01.01.2019 увеличились на 373 590 764 тыс.руб. (т.е. на 148,29%) по сравнению данными на 01.01.2017 и на 422 728 296 тыс.руб. (т.е. на 158,36%) по сравнению с данными на 01.01.2018.

Наибольшую долю в совокупных доходах занимают именно процентные доходы за все три анализируемых периода. На 01.01.2018 по сравнению с 01.01.2017 они снизились на 49 510 064 тыс.руб. (т.е. на 93,14%), а на 01.01.2019 по сравнению с 01.01.2018 выросли на 251 856 523 тыс.руб. (т.е. на 137,5%). Высокая доля процентных доходов и их прирост говорит о высокой конкурентоспособности банка и его активности на рынке.

Комиссионные доходы составляют не настолько значительную часть совокупных доходов банка, однако по данным на 01.01.2019 по сравнению с 01.01.2018 был замечен колоссальный рост данного показателя. Он вырос на 105 281 144 тыс.руб. (т.е. на целых 424,04%), это говорит о том, что банк диверсифицирует свою деятельность, тем самым снижая риски и повышая надежность банка.

Положительную тенденцию роста имеют и прочие операционные доходы за весь рассматриваемый период, на 01.01.2019 они выросли на 62 698 453 тыс.руб. (380,9%) по сравнению с данными на 01.01.2017 и, соответственно, на 65 587 629 (437,6) тыс.руб. по сравнению с данными на 01.01.2018.

Наиболее значимыми показателями для банка являются именно процентные доходы, которые являются составной частью доходов от операционной деятельности. Именно поэтому, в таблице 5 мы рассмотрим состав и структуру процентных доходов Банка ВТБ (ПАО).

Таблица 5. Состав и структура процентных доходов банка, в тыс.руб.

|

Наименование статьи |

01.01.2017 |

Уд. Вес, % |

01.01.2018 |

Уд. Вес, % |

01.01.2019 |

Уд. Вес, % |

|

От размещения средств в кредитных организациях |

63 582 544 |

8,81 |

45 243 860 |

6,73 |

42 953 411 |

4,65 |

|

От ссуд, предоставленных клиентам, не являющимся кредитными организациями |

560 629 657 |

77,66 |

553 887 442 |

82,37 |

836 461 032 |

90,5 |

|

От оказания услуг по финансовой аренде (лизингу) |

0 |

- |

0 |

- |

0 |

- |

|

От вложений в ценные бумаги |

97 728 929 |

13,54 |

73 299 764 |

10,9 |

44 891 146 |

4,86 |

|

Итого процентных доходов |

721 941 130 |

100 |

672 431 066 |

100 |

924 287 589 |

100 |

По данным представленным в таблице 5, мы сразу же можем сказать о том, что доходы от ссуд, предоставленных клиентам, не являющимся кредитными организациями занимают наибольший удельный вес в общей структуре процентных доходов. Также можно наблюдать увеличение данного показателя, т.к. по сравнению с данными на 01.01.2017 в последнем анализируемом отчетном периоде, а именно с данными на 01.01.2019 они выросли практически в 1,49 раза.

Доходы от размещения средств в кредитных организациях занимают наименьший удельный вес в структуре процентных доходов, при этом, следуя из проанализированных данных они имеют тенденцию к снижению. За исследуемый период они снизились в 1,48 раза.

Также, доходы от вложений в ценные бумаги имеют тенденцию к снижению. За весь анализируемый период они снизились в 2,17 раза. Это значит, что на увеличение общего количества процентных доходов повлияло в большей степени доходы от ссуд, предоставленных клиентам, не являющимся кредитными организациями.

Теперь перейдем к анализу состава, структуры и динамики расходов Банка ВТБ (ПАО) (Таблица 6).

Таблица 6. Состав, структура и динамика расходов банка, в тыс.руб.

|

Наименование статьи |

01.01.2017 |

01.01.2018 |

Темп роста (снижения), % |

01.01.2019 |

Темп роста (снижения), % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Процентные расходы |

540 589 538 |

468 588 653 |

-86,6 |

524 947 839 |

112,03 |

|

Комиссионные расходы |

4 177 962 |

4 631 386 |

110,85 |

41 948 172 |

905,74 |

|

Операционные расходы |

82 906 315 |

128 588 605 |

155,10 |

290 515 984 |

225,92 |

|

Итого расходов |

627 673 815 |

601 808 644 |

-95,88 |

857 411 995 |

142,47 |

Исходя из данных представленных в таблице 6, мы можем увидеть, что процентные расходы, так же, как и доходы, занимают наибольшую долю в совокупности расходов. На 01.01.2018 по сравнению с данными на 01.01.2017 – данный показатель снизился на 72 000 885 тыс.руб. (т.е. на 86,6%), а на 01.01.2019, по сравнению с данными на 01.01.2018 – наоборот, увеличился на 56 359 186 тыс. руб. (т.е. на 112,03%).

Операционные расходы занимают вторую строчку в совокупности расходов банка. За анализируемый период данный показатель увеличился на 207 609 669 тыс. руб. (в 3,5 раза). Увеличение операционных расходов может свидетельствовать об ухудшении конъюнктуры рынка, либо об ухудшении менеджмента в банке.

Говоря о комиссионных доходах, можно сразу сказать, что, исходя из проанализированных данных этот показатель занимает наименьшую долю в расходах банка. Однако, по данным на 01.01.2019 этот показатель вырос на 37 316 786 тыс.руб., по сравнению с данными на 01.01.2018 этот показатель увеличился на целых 905,74%.

Следуя методическим установкам, применяемым в данной работе, проанализируем состав и структуру процентных расходов банка. (Таблица 7)

Таблица 7. Состав и структура процентных расходов банка, в тыс.руб.

|

Наименование статьи |

01.01.2017 |

Уд. Вес, % |

01.01.2018 |

Уд. Вес, % |

01.01.2019 |

Уд. Вес, % |

|

По привлеченным средствам кредитных организаций |

148 879 539 |

27,5 |

110 333 561 |

23,55 |

63 969 954 |

12,19 |

|

По привлеченным средствам клиентов, не являющимся кредитными организациями |

381 476 280 |

70,6 |

348 938 403 |

74,47 |

449 953 789 |

85,71 |

|

По выпущенным долговым обязательствам |

10 233 719 |

1,9 |

9 316 689 |

1,99 |

11 024 096 |

2,1 |

|

Итого процентных расходов |

540 589 538 |

100 |

468 588 653 |

100 |

524 947 839 |

100 |

За анализируемый период, доля расходов по привлеченным средствам кредитных организаций колеблется в пределах 10-30%. При этом, по данным на 01.01.2019 данный показатель снизился на 84 909 585 тыс.руб. (в 2,3 раза) по сравнению с данными на 01.01.2017.

Наибольший удельный вес приходится на расходы по привлеченным средствам клиентов, не являющимся кредитными организациями. По данным на 01.01.2019 данный показатель вырос на 68 477 509 тыс.руб. (в 1,17 раз).

На расходы по выпущенным долговым обязательствам приходится наименьший удельный вес в расходах банка. Данный показатель колеблется в районе 1,9-2,1%, однако за анализируемый период он вырос 790 377 тыс.руб. (в 1,07 раза).

В итоге, процентные расходы за анализируемый период уменьшились на 15 641 699 тыс.руб.(т.е. в 1,03 раза). Можно сказать, что на уменьшение данного показателя повлияло значительное снижение расходов по привлеченным средствам кредитных организаций.

Далее рассмотрим динамику абсолютных показателей доходности деятельности банка (Таблица 8).

Таблица 8. Динамика абсолютных показателей доходности деятельности банка, в тыс.руб.

|

Наименование статьи |

01.01.2017 |

01.01.2018 |

Темп прироста, % |

01.01.2019 |

Темп прироста ,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-68 729 416 |

8 809 944 |

112,82 |

75 417 961 |

756,05 |

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

3 188 086 |

24 014 187 |

653,25 |

6 345 472 |

-278,4 |

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

78 170 |

- |

0 |

- |

|

Чистые доходы от операций с инвалютой |

-139 732 053 |

-50 146 933 |

35,89 |

52 615 669 |

204,92 |

|

Чистые доходы от переоценки инвалюты |

190 261 448 |

-6 389 968 |

-103,4 |

-105 679 275 |

-1553,84 |

|

Чистые доходы от операций с драгметаллами |

-22 228 649 |

14 448 219 |

165 |

18 034 227 |

24,81 |

Исходя из данных представленных в таблице 8, мы можем наблюдать увеличение доходов от операций с ценными бумагами, оцениваемыми по справедливой стоимости на 756,05% по данным на 01.01.2019 по сравнению с данными на 01.01.2018, а также мы видим снижение чистых доходов от операций с ценными бумагами, имеющимся в наличии для продажи на 278,4%.

Чистые доходы от операций с иностранной валютой за анализируемый период также имеют тенденцию роста. По данным на 01.01.2019 данный показатель вырос на 204,92% по сравнению с данными на 01.01.2018.

Для логичного завершения анализа доходов и расходов проведем коэффициентный анализ. Значения данных коэффициентов представлены в таблице 9.

Таблица 9. Основные показатели оценки доходов и расходов банка

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

Изменение |

01.01.2019 |

Изменение |

|

Коэффициент соотношения комиссионного и процентного дохода |

0,04 |

0,048 |

0,008 |

0,149 |

0,101 |

|

Коэффициент соотношения процентных доходов и расходов |

1,34 |

1,43 |

0,09 |

1,76 |

0,33 |

|

Коэффициент эффективности затрат |

1,07 |

1,2 |

0,13 |

1,24 |

0,04 |

|

Коэффициент безрискового покрытия расходов |

0,046 |

0,054 |

0,008 |

0,16 |

0,106 |

Проанализировав данные таблицы 9 можно сказать, что коэффициент соотношения комиссионного и процентного дохода оценивает соотношение безрискового и рискового дохода банка. За анализируемый период – его значение стабильно растет, данную тенденцию можно оценить, как положительную.

Коэффициент соотношения процентных доходов и расходов оценивает способность банка получать прибыль от основной своей деятельности. Данный показатель на протяжении всего анализируемого периода также стабильно растет. Отсюда можно сделать вывод, что это является положительной тенденцией, ведь процентные доходы превышают процентные расходы в 1,3 – 1,8 раз.

Коэффициент эффективности затрат оценивает способность банка покрывать накладные расходы, а также оценивает эффективность банка в целом. За анализируемый период наблюдается рост данного показателя, при этом он превышает единицу, а это свидетельствует об эффективности деятельности банка в целом и его способности покрывать накладные расходы.

Коэффициент безрискового покрытия расходов показывает, насколько безрисковый доход покрывает совокупные расхода банка. Его значение за анализируемый период является довольно-таки низким (0,045 – 0,16), однако он также растет. Чем данный показатель выше, тем меньше риск получения убытков.

Перед тем как перейти к заключению и дать рекомендации по увеличению доходов и снижению расходов банка, нужно в динамике рассмотреть такие показатели, как прибыль/убыток до налогообложения и прибыль/убыток после налогообложения, которые также взяты из «Отчета о финансовых результатах» (см. Приложение 1). (Таблица 10).

Таблица 10. Прибыль/убыток Банка ВТБ (ПАО), в тыс.руб.

|

Наименование статьи |

01.01.2017 |

01.01.2018 |

Изменение |

01.01.2019 |

Изменение |

|

Прибыль/убыток до налогообложения |

81 876 346 |

72 948 586 |

-8 927 760 |

282 185 268 |

209 236 682 |

|

Прибыль/убыток после налогообложения |

69 088 345 |

101 268 176 |

32 179 831 |

230 906 903 |

129 638 727 |

Исходя из данных, представленных в таблице 10, можно сделать вывод о том, что за анализируемый период прибыль банка стабильно растет. Так, прибыль до налогообложения за анализируемый период выросла 200 308 922 тыс.руб., а прибыль после налогообложения – на 161 818 558 тыс. руб.

ЗАКЛЮЧЕНИЕ

На основании описанных в данной работе теоретических методов проведен анализ доходов и расходов Банка ВТБ (ПАО), результатом которого можно считать полученные выводы о финансовых результатах банка.

В настоящей работе рассмотрены теоретические и практические вопросы современного анализа доходов и расходов коммерческого банка, а также финансового результата деятельности коммерческого Банка ВТБ (ПАО). Основное внимание уделено анализу доходов и расходов банка.

При написании данной курсовой работы был выполнен ряд целей, описанных во введении конкретной КР, а именно:

В первой части работы был проработан теоретический материал по теме анализа доходов и расходов коммерческого банка, были даны определения доходам, расходам, а также их подробная классификация. Также, были определены методические инструменты для анализа доходов и расходов банка.

В пункте 1.3. данной работы были кратко разобраны несколько методик, по которым мог производится анализ доходов и расходов банка, но проводя анализ, мы опирались на методику Пановой Г.С., при этом дополняя её современными приемами и методами, такими как структурный анализ, оценка динамики доходов и расходов банка.

Во второй части данной КР объектом практического исследования являлся Банк ВТБ (ПАО). Была дана краткая характеристика банка, а также подробно произведен анализ его доходов и расходов. По состоянию на 01.01.2019 банк имеет 4 представительства, 27 филиалов, 881 операционный офис, 591 дополнительный офис.

Анализ доходов и расходов Банка ВТБ (ПАО) позволил выявить следующие ключевые моменты.

За анализируемый период, а именно с 01.01.2017 по 01.01.2019 наблюдается заметный рост доходов банка на 373 590 764 тыс.руб. или в 1,48 раз. Основной рост доходов банка обусловлен ростом таким показателей, как процентные, комиссионные и прочие операционные доходы. Процентные доходы увеличились на 202 346 459 тыс.руб. или в 1,28 раз, комиссионные – на 108 545 852 тыс. руб. или в 4,7 раз, а прочие операционные доходы – на 62 698 453 тыс. руб. или в 3,8 раз. Однако для многих коммерческих банков процентные доходы являются основными и Банк ВТБ (ПАО) не является исключением.

Темп роста расходов исследуемого банка не такой высокий, как темп роста доходов, что, бесспорно, является положительным моментом и свидетельствует о росте эффективности функционирования банка.

В целом, за исследуемый период, расходы банка выросли на 229 738 180 тыс.руб. или в 1,36 раз. Рост расходов, в основном, обусловлен ростом таких показателей, как комиссионные и операционные расходы. Говоря о процентных расходах, за анализируемый период мы выяснили что данный показатель сначала уменьшился, а затем увеличился, но на 01.01.2019 по сравнению с данными на 01.01.2017 – он снизился на 15 641 699 тыс. руб. Комиссионные и операционные расходы, наоборот, значительно выросли. Комиссионные – на 37 770 210 или в 10 раз, а операционные – на 207 609 669 тыс. руб. или в 3,5 раза.

Максимизация прибыли при минимизации расходов является основной целью деятельности коммерческого банка. Прибыль или убытки, полученные банком, - показатели, концентрирующие результат разнообразных пассивных и активных операций банка и отражающие влияние всех факторов, воздействующих на деятельность банка. На величину прибыли кредитной организации влияют доходы и расходы, полученные ею в течение отчетного периода.

На основании проведенного исследования можно утверждать, что лидирующие позиции Банка ВТБ (ПАО) - результат качественной работы стратегического и аналитического отдела, однако, для увеличения доходной части банка ВТБ (ПАО) можно увеличить комиссионные доходы посредством удержания старых клиентов и привлечения новых, путем сокращения наличных транзакции, увеличив при этом электронные и карточные безналичные платежи, уделить особое внимание продвижению карточек.

Основные цели, поставленные при написании курсовой работы, выполнены.

СПИСОК ЛИТЕРАТУРЫ

- О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 N 86-ФЗ [Электронный ресурс] / СПС КонсультантПлюс.URL: http://www.consultant.ru/document/cons_doc_LAW_37570/ . Дата обращения: 21.12.2019.

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (последняя редакция) [Электронный ресурс] / СПС КонсультантПлюс.URL: http://www.consultant.ru/document/cons_doc_LAW_5842/ . Дата обращения: 22.12.2019.

- Указание Банка России от 04.09.2013 N 3054-У (ред. от 01.11.2019) "О порядке составления кредитными организациями годовой бухгалтерской (финансовой) отчетности" (Зарегистрировано в Минюсте России 01.11.2013 N 30303) [Электронный ресурс] / СПС КонсультантПлюс.URL: http://www.consultant.ru/document/cons_doc_LAW_151519/ . Дата обращения: 22.12.2019.

Банковское дело: учебник / под ред. д-ра экон. наук, проф. Б23 Г. Г. Коробовой. — 2-е изд., перераб. и доп. — М. : Магистр : ИНФРА-М, 2015. - 592 с

- Батракова, Л. Г. Экономический анализ деятельности коммерческого банка / Л.Г. Батракова. - М.: Логос, 2017. - 79 c

- Лаврушин О.И. Банковское дело: учебник / под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2015. – 672 с.

- Панова Г. С. Анализ финансового состояния коммерческого банка/ Г.С.Панова - М.: Финансы и статистика, 2016. - 400с.

- Шеремет А.Д. Финансовый анализ в коммерческом банке/ А.Д. Шеремет, Г.Н. Щербакова. М.: Финансы и статистика, 2014. 255 с

- Официальный сайт ВТБ (ПАО) [Электронный ресурс] / ВТБ (ПАО). – URL: https://www.vtb.ru

- Официальный сайт Центрального Банка РФ [Электронный ресурс] /. – URL: https://cbr.ru/

Приложение 1. Отчет о финансовых результатах.

|

Наименование показателя |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|

Процентные доходы, всего, в том числе: |

721 941 130 |

672 431 066 |

924 287 589 |

|

- От размещения средств в кредитных организациях |

63 582 544 |

45 243 860 |

42 935 411 |

|

- От ссуд, предоставленных клиентам, не являющимся кредитными организациями |

560 629 657 |

553 887 442 |

836 461 032 |

|

- От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

0 |

|

- От вложения в ценные бумаги |

97 728 929 |

73 299 764 |

44 891 146 |

|

Процентные расходы, всего, в том числе: |

-540 589 538 |

-468 588 653 |

-524 947 839 |

|

- По привлеченным средствам кредитных организаций |

-148 879 539 |

-110 333 561 |

-63 969 954 |

|

- По привлеченным средствам клиентов, не являющихся кредитными организациями |

-381 476 280 |

-348 938 403 |

-449 953 789 |

|

- По выпущенным долговым обязательствам |

-10 233 719 |

-9 316 689 |

-11 024 096 |

|

Чистые процентные доходы/отрицательная процентная маржа |

181 351 592 |

203 842 413 |

399 339 750 |

|

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-61 795 081 |

-117 939 342 |

-113 673 627 |

|

- Изменение резерва на возможные потери по начисленным процентным доходам |

-8 957 889 |

-23 270 656 |

-9 245 850 |

|

Чистые процентные доходы/отрицательная процентная маржа после создания резерва на возможные потери |

119 556 511 |

85 903 071 |

285 666 123 |

|

Чистые доходы от операций с ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-68 729 416 |

8 809 944 |

75 417 961 |

|

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

3 188 086 |

24 014 187 |

6 345 472 |

|

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

0 |

78 170 |

0 |

|

Чистые доходы от операций с иностранной валютой |

-139 732 053 |

-50 146 933 |

52 615 669 |

|

Чистые доходы от переоценки иностранной валюты |

190 261 448 |

-6 389 968 |

-105 679 275 |

|

Чистые доходы от операций с драгоценными металлами |

-22 228 649 |

14 448 219 |

18 034 227 |

|

Доходы от участия в капитале других юридических лиц |

46 402 014 |

53 238 141 |

101 487 743 |

|

Комиссионные доходы |

29 225 107 |

32 489 815 |

137 770 959 |

|

Комиссионные расходы |

-4 177 962 |

-4 631 386 |

-41 948 172 |

|

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-11 646 758 |

20 898 120 |

-35 852 163 |

|

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

148 263 |

66 503 |

0 |

|

Изменение резерва по прочим потерям |

195 860 |

3 331 274 |

-6 175 955 |

|

Прочие операционные доходы |

22 320 210 |

19 428 034 |

85 018 663 |

|

Чистые доходы/расходы |

164 782 661 |

201 537 191 |

572 701 252 |

|

Операционные расходы |

-82 906 315 |

-128 588 605 |

-290 515 984 |

|

Прибыль/убыток до налогообложения |

81 876 346 |

72 948 586 |

282 185 268 |

|

Начисленные/уплаченные налоги |

-12 788 001 |

28 319 590 |

-51 278 365 |

|

Прибыль/убыток после налогообложения |

69 088 345 |

101 268 176 |

230 906 903 |

-

Шеремет А.Д. Финансовый анализ в коммерческом банке/ А.Д. Шеремет, Г.Н. Щербакова. М.: Финансы и статистика, 2014. 255 с – 59 с ↑

-

Банковское дело : учебник / под ред. д-ра экон. наук, проф. Б23 Г. Г. Коробовой. — 2-е изд., перераб. и доп. — М. : Магистр : ИНФРА-М, 2015. - 592 с – 154 с. ↑

- Разработка концепции исследовательского проекта(Исследовательская деятельность: основные понятия, сущность, значение)

- «Выбор стиля руководства в организации» . .

- Общее понятие о гражданском праве(Понятие гражданского законодательства и его система.)

- Правовое положение товарных бирж (Правовое регулирование товарных бирж)

- Теория поэтапного формирования умственных действий

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности

- «Право граждан на защиту чести и достоинства»

- Анализ наиболее эффективной организационной структуры управления российских компаний.

- Факторы, влияющие на качество и конкурентоспособность товаров ( средства для мытья посуды)

- Особенности управления мужчинами и женщинами (МО «Семья и дом»)

- Особенности политики развития персонала малых предприятии (ООО «Аякс»)

- «ОРГАНОЛЕПТИЧЕСКИЕ МЕТОДЫ ОПРЕДЕЛЕНИЯ КАЧЕСТВА ТОВАРОВ»