Анализ денежных средств предприятия (Основы управления денежными средствами)

Содержание:

ВВЕДЕНИЕ

Проблемы исследования управления денежными потоками на предприятиях, его источников, форм и методов распределения остаются актуальными в настоящее время. В деятельности предприятий хозяйственные операции отражаются в движении денежных средств. Анализ движения денежных средств необходим для контроля над денежными потоками, на основании этого отчета можно сделать выводы об управлении ликвидностью предприятия, о его доходах и способности и необходимости в привлечении денежных средств.

Предметом исследования является денежный поток в торговой организации. Исследование данной дипломной работы осуществлялось на примере конкретного торгового комплекса. Объектом исследования выбрано предприятие – Торговая Компания «Панорама», краткое наименование – ТК «Панорама». Основное направление деятельности предприятия - реализация продовольственных и непродовольственных товаров.

Целью данной работы является исследование состояния и структуры денежных средств предприятия, оценка управления денежными потоками.

Для осуществления выбранной цели перед автором работы были поставлены следующие задачи:

1) Изучить теоретические основы анализа денежным потоком на предприятии; сущность и классификацию денежных потоков;

2) Проанализировать финансовое состояние конкретного предприятия, состояние использования денежных ресурсов; эффективность использования денежной массы.

Работа состоит из трех основных глав. В первой главе работы раскрывается сущность денежных потоков на предприятии, раскрываются основные принципы использования денежных средств, показатели оценки эффективности использования денежных ресурсов.

Вторая глава работы посвящена характеристике конкретного торгового предприятия ТК «Панорама». Дается описание хозяйственной деятельности предприятия, задач и целей, которые стоят перед предприятием, результаты хозяйственной деятельности, анализируются основные экономические показатели. Сделана попытка провести небольшой сравнительный анализ и оценку управления денежным потоком и его эффективности.

В третьей части работы предложены к рассмотрению несколько направлений совершенствования движения денежных средств. Автор работы предлагает к рассмотрению и последующему внедрению несколько вариантов совершенствования системы управления денежными средствами, которые способствовали бы улучшению результатов показателей хозяйственной деятельности.

ГЛАВА 1. ОСНОВЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

1.1 Сущность и виды денежных потоков

Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежный поток – это совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности. Эффективное управление денежным потоком предполагает четкую классификацию денежных потоков, представленную в Приложении 1.

Все виды денежных потоков находятся в тесной взаимосвязи и характеризуются притоком (поступлением) и оттоком (расходованием) денежных средств. Приток и отток денежных средств по операционному, инвестиционному и финансовому виду подробно представлен в Приложении 2.

Чистый денежный поток является важным результатом хозяйственной деятельности, определяющим финансовое равновесие и темпы роста рыночной стоимости предприятия. Расчет чистого денежного потока (ЧДП) осуществляется по следующей формуле (1) [5,C.211]:

ЧДП = ПДП – ОДП (1)

Однако, чистый денежный поток может быть как положительным, так и отрицательным. Свидетельством избыточного (положительного ) денежного потока является высокая положительная величина чистого денежного потока, который не использовался в процессе осуществления хозяйственной деятельности предприятия. Однако, и при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный в том случае, если эта сумма не обеспечивает необходимую потребность в расходовании денежных средств по всем направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

Каждое предприятие должно стремиться к нулевому значению совокупного чистого денежного потока, то есть все заработанные в отчетном периоде денежные средства должны быть эффективно инвестированы. Балансовая связь между отдельными видами денежных потоков имеет следующий вид:

ПДП=ОДП+∆ЗДС (2)

где ∆ЗДС - прирост суммы запаса денежных средств в рассматриваемом периоде времени.

В целях оптимизации производится группировка всех формирующихся на предприятии денежных потоков по трем важнейшим сферам его деятельности [3,C.388]:

1) денежные потоки от текущей основной (производственной, операционной) деятельности;

2) денежные потоки от инвестиционной деятельности;

3) денежные потоки от финансовой деятельности.

Все виды денежного потока тесно взаимосвязаны между собой. Важно в системе управления денежными потоками определить тенденции изменений, образования дефицита денежных средств, своевременно выявить недостатки и причины образования дефицита, найти сбалансированную величину остатков денежных средств.

Процесс управления совокупным денежным потоком должен осуществляться со следующими условиями:

- производство и реализации с динамичным темпом роста по разумным ценам;

- ускорение оборачиваемости оборотных активов, в том числе и дебиторской задолженности, и денежных средств, и запасов, избегая их дефицита;

- отсутствие непогашенной дебиторской задолженности и просроченной задолженности у дебиторов;

- приемлемые сроки выплаты кредиторской задолженности без ущерба для будущей деятельности предприятия.

1.2 Методика проведения анализа денежных средств на предприятии

Управление денежными средствами включает в себя;

- расчет времени обращения денежных средств (финансовый цикл);

- анализ денежного потока;

- прогнозирование денежного потока;

- определение оптимального уровня денежных средств.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле (3)

ПФЦ = ПОЦ-ВОК = ВОЗ + ВОД – ВОК (3)

где ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т - длина периода, по которому рассчитываются средние показатели (как правило, год, Т = 360).

Расчет времени обращения задолженности, запасов определяется по формулам [8,C.251]:

ВОЗ = ПЗ / З × Т (4)

где ПЗ – производственные запасы,

З – затраты на производство продукции.

ВОД = ДЗ / ВР × Т (5)

где ДЗ - средняя дебиторская задолженность;

ВР - выручка от реализации в кредит .

ВОК = КЗ / З × Т (6)

где КЗ - средняя кредиторская задолженность

Анализ движения денежных средств проводится по данным отчетного периода. Результатом анализа является построение для денежного потока обычного балансового уравнения [10,C.188]:

ДСнач + ДСпост = ДС кон + ДСот (7)

Где ДСнач – остаток денежных средств на начало периода, млн.руб.;

ДСпост – суммарный приток денежных средств за период , млн.руб.;

ДСот– суммарный отток денежных средств за период, млн.руб.;

ДС кон – остаток денежных средств на конец периода, млн.руб.

Анализ денежных средств позволяет выявить резервы денежных средств, негативные явления в движении денежных средств:

- характер притока денежных средств за счет увеличения краткосрочных обязательств и распродажи имущества;

- сокращение запасов материальных ценностей, незавершенного производства, готовой продукции на складе и товаров.

- характер оттока денежных средств за счет снижения показателей оборачиваемости активов, замедления оборачиваемости оборотных активов

- объем прироста объема продажи, что требует дополнительных денежных потоков.

Существует два метода анализа движения денежных средств: прямой и косвенный. Прямой метод основан на изучении всех денежных операций и определении, к какому виду деятельности они относятся: основному, инвестиционному, или финансовому. Поступления и выплаты денежных средств отражаются полностью в суммах, поступивших и реально оплаченных наличными деньгами или путем денежных перечислений по счетам.

Преимуществом данного метода заключаются в том, что он позволяет [6,C.377]:

- определить источники притока и направления оттока денежных средств;

- делать оперативные выводы относительно достаточности средств для платежей по текущим обязательствам;

- устанавливать взаимосвязь между объемом реализации продукции и денежной выручкой за отчетный период.

Недостатком данного метода является то, что он не раскрывает взаимосвязи полученного финансового результата (прибыли) и изменения абсолютного размера денежных средств.

Вторым методом формирования притока и оттока денежных средств является косвенный метод. Расчет денежных потоков косвенным методом ведется от показателя чистой прибыли с соответствующими его корректировками на статьи, не отражающие движение реальных денежных средств по соответствующим счетам.

Анализ денежных потоков косвенным методом позволяет установить:

- объем и источник полученных денежных средств и основные направления их расходования;

- способность предприятия обеспечить превышение поступлений над платежами, так называемый резерв денежной наличности;

- способность предприятия погасить краткосрочные обязательства за счет поступлений от дебиторов;

- достаточность чистой прибыли для удовлетворения его текущих потребностей в денежных средствах;

-достаточность собственных средств (чистой прибыли и амортизационных отчислений) для осуществления инвестиционной деятельности;

- разницу между величиной полученной чистой прибыли и объемом денежных средств.

Преимуществом косвенного метода является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. Недостатком косвенного метода является высокая трудоемкость при составлении аналитического отчета; необходимость привлечения внутренних данных бухгалтерского учета (главная книга).

Кроме прямого и косвенного методов определения объема денежных средств существует метод ликвидного денежного потока (ЛДП), позволяющий оперативно рассчитать денежный поток на предприятии. Он может быть использован для экспресс – анализа финансового состояния предприятия.

Ликвидный денежный поток является одним из показателей, который определяет финансовую устойчивость предприятия. Он характеризует изменение в чистой кредитной позиции предприятия в течение определенного периода (месяца, квартала, года).

Ликвидный денежный поток тесно связан с показателем финансового левериджа (финансового рычага), характеризующего предел, до которого деятельность предприятия может быть улучшена за счет кредитов банка.

Ликвидный денежный поток (или изменение в чистой кредитной позиции) является показателем дефицитного или избыточного сальдо денежных средств, который возникает в случае полного покрытия всех долговых обязательств по заемным средствам.

Основная цель анализа денежных средств - выявить причины дефицита или избытка денежных средств и определить источники их поступления и направление расходования с целью контроля за текущей ликвидностью и платежеспособностью предприятия. Определение оптимального целевого остатка денежных средств также представляет собой одну из основных задач управления денежными средствами. Чтобы вовремя оплачивать счета поставщиков, предприятию необходимо иметь запасом абсолютно ликвидных средств, каковыми являются денежные средства и краткосрочные финансовые вложения.

Дефицит денежных средств негативно сказывается на платежеспособности предприятий, порождая кризис неплатежей, рост кредиторской задолженности, снижение ликвидности и платежеспособности. Это приводит в первую очередь к:

- задержкам в оплате труда персонала;

- росту кредиторской задолженности перед поставщиками и бюджетом по выплате налогов;

- увеличению доли просроченной задолженности по кредитам банков ;

- снижение ликвидности активов;

- увеличение длительности производственного цикла из-за перебоев в снабжении материальными и энергетическими ресурсами [8, С. 125].

Значительный избыток денежных средств (больше 5% от объема оборотных активов) свидетельствует о том, что реально предприятие несет убытки, связанные с инфляцией и обесценением денег, с упущенной выгодой от прибыльного размещения свободных денежных средств.

Компании необходимо поддерживать определенный уровень свободных денежных средств, вложенных в ликвидные ценные бумаги. При необходимости ценные бумаги конвертируются в денежные средства; при накоплении излишних сумм денежных средств они либо инвестируются на долгосрочной основе или в краткосрочные ценные бумаги, либо выплачиваются в виде дивидендов. Расчет минимально необходимой суммы денежных активов основывается на планируемом денежном потоке по текущим хозяйственным операциям, на объеме расходования денежных активов по этим операциям в предстоящем периоде. Расчет производится по формуле (8):

ДА min = ПО план / Ода (8)

где ДAmin – минимальная потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде;

ПО план - предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде (в соответствии с планом поступления и расходования денежных средств предприятия);

Ода - оборачиваемость денежных активов (коэффициент оборачиваемости) в отчетном периоде .

В западной практике наибольшее распространение в определении потребности минимальных остатков получили модель Баумоля и модель Миллера-Орра [6,C.379]. Модель Уильяма Баумоля основана на оптимизации сочетания доходов при вложении в краткосрочные ценные бумаги и затрат на проведение данных операций (комиссионные затраты и разница в курсовой стоимости, в также операционные затраты компании). Оптимальное количество денежных средств определяется по формуле (9):

Sопт = √ (2 * РДС * ЗО) / СП (9)

РДС - расходы денежных средств, млн.руб.;

ЗО - затраты на одну операцию, млн.руб.;

СП - ставка процента, доли единицы.

Среднее количество денежных средств (Scp) определяется по формуле (10):

Scp = Scтpax + Sопт / 2 (10)

Преимуществом модели Баумоля является то, что при понижении ставки процента объем оптимального размера увеличивается, то есть выгоднее реже проводить операции продажи ценных бумаг, несмотря на накапливание денежных средств. Важно, чтобы в затратах на одну операцию учитывались не только прямые затраты, но и затраты времени менеджеров. Ограничением модели Баумоля является осуществление операций только продажи или покупки ценных бумаг.

Вторая распространенная модель - Миллера - Орра. В модели Миллера-Орра определяются нижняя и верхняя границы остатков денежных средств, а также точка возврата. Разрыв (Р) между верхним и нижним пределами определяется по формуле (11):

Р = 3 * 3√ (3 * ОИ * ДДП) / (4*СП) (11)

где ОИ - операционные издержки;

ДДП - дисперсия денежных потоков.

Недостатком данной модели является то, что не учитываются денежные обороты компании. Компания с малыми оборотами должна поддерживать такие же остатки денежных средств, как и компания с большими оборотами.

Выводы

Денежный поток - это совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств в процессе хозяйственной деятельности. Классификация денежных потоков по масштабам, видам деятельности, направленности движения, методам исчисления и прочим критериям, способствует целенаправленному осуществлению учета, анализа и планирования денежных потоков различных видов на предприятии.

В целях оптимизации производится группировка всех формирующихся на предприятии денежных потоков по трем важнейшим сферам его деятельности: денежные потоки от текущей основной (производственной, операционной) деятельности, от инвестиционной деятельности; от финансовой деятельности.

Управление денежными потоками включает в себя: расчет времени обращения денежных средств (финансовый цикл); анализ денежного потока (прямой и косвенный метод); прогнозирование денежного потока; определение оптимального уровня денежных средств.

В процессе управления денежным потоком на предприятии необходимо определить условия возникновения и возможности регулирования дефицитом или излишком денежных средств. Определение оптимального целевого остатка денежных средств также представляет собой одну из основных задач управления денежными средствами.

Важнейшим документом по прогнозированию денежных потоков предприятия является план движения денежных средств на счетах в банках и движение по кассе. В процессе управления денежным потоком на предприятии необходимо определить условия возникновения и возможности регулирования дефицитом или излишком денежных средств.

При определении сбалансированности денежного потока необходимо оценить:

а) общий объем денежных средств и их эквивалентов;

б) какую их долю следует держать на расчетном счете, а какую - в виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых финансовых активов.

Определение оптимального целевого остатка денежных средств также представляет собой одну из основных задач управления денежными средствами.

ГЛАВА 2. АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ ТК «ПАНОРАМА»

2.1 Краткая характеристика финансово-хозяйственной деятельности ТК «Панорама»

Общество с ограниченной ответственностью «ТК Панорама» создано с целью осуществления коммерческой деятельности, удовлетворения общественных потребностей и получения прибыли, привлечения и эффективного использования материальных и финансовых ресурсов. ООО «ТК Панорама» создано в конце 2003 года.

Основной деятельностью предприятия является розничная торговля продовольственными и непродовольственных товаров в небольших объемах отечественных и зарубежных производителей. Торговый центр "Панорама" расположен в центре спального района с населением почти 100 тыс. человек и отличается удобной транспортной доступностью. Объект позиционируется как современный микрорайонный торговый центр, который обеспечивает жителей Новые Черемушки качественными торговыми услугами. К объектам инфраструктуры компании относят: банкомат, салон красоты, отделение банка, химчистка. Торговый центр имеет открытую бесплатную парковку, ресторан, кафе. В комплекс магазинов входит аптека, супермаркет, оптика, салон цветов, товары для детей, для спорта и отдыха. К развлекательным объектам относят детскую площадку, солярий, мультиплекс.

Компания из года в год растет и расширяется, ориентируясь на динамично меняющиеся условия российского рынка.

Доля рынка компании на уровне 25,4 % по состоянию на декабрь 2016 года.

Доля рынка компании на уровне 25,4 % по состоянию на декабрь 2016 года.

Высшим органом управления на фирме является общее собрание акционеров. Организационная структура компании представлена на рисунке 1. Генеральному директору непосредственно подчинены главный бухгалтер, заместитель директора по коммерческой работе, отдел кадров, технический директор. Отдел кадров занимается учетом личного состава. Группа закупки товаров проводит работы по изучению спроса и предложения нам товар, анализ цен, заключает договора с поставщиками, главная функция отдела – обеспечение предприятия товара для последующей реализации и маркетинговые исследования.

Группа сбыта проводит рекламную деятельность и организует реализацию товаров. Оптовые склады обеспечивают хранение товаров. Бухгалтерия и финансовая служба ведут бухгалтерский и экономический учет. Техническими вопросами и технологическими процессами производства ведает подразделение технологов и службы обеспечения информационными и программными процессами.

Генеральный директор

Заместитель директора по коммерческой работе

Главный бухгалтер

Отдел кадров

Технический директор

Отдел закупок

Отдел сбыта

Оптовые склады

Финансовая служба

Бухгалтерия

Техническая служба

Административно-хозяйственная служба

Охранная служба

АХО

Служба обеспечения

Продавцы

Товаровед

Рисунок 1. Организационная структура ООО «ТК Панорама»

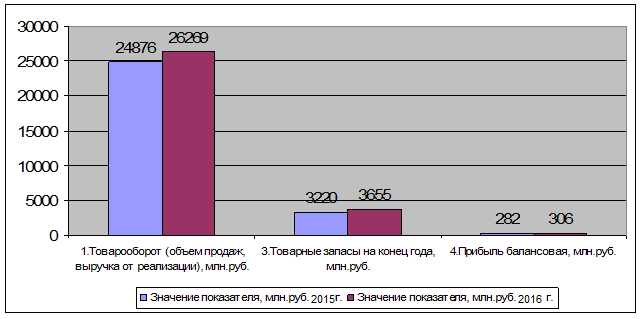

Основные показатели товарооборота фирмы ТК «Панорама» за 2015 и 2016 годы представлены в таблице 1 [8,C.144]. Выручка от продаж, или товарооборот, за 2016 год составила 26269 млн.руб., что на 1393 млн.руб. . больше чем в 2015 году (24876 млн.руб.), соответственно объем продаж 2016 года превышает объемы 2015 года на 5,6 %. Прибыль фирмы по итогам 2016 года составила 306 млн.руб., это на 8,5 % больше значения 2015 года (282 млн.руб.) [7,C.228]. Динамика товарооборота по годам представлена на рисунке 2.

Таблица 1 - Экономические показатели товарооборота ТК «Панорама»

|

Показатели |

Формула для расчета |

Значение показателя, млн.руб. |

Темп роста, % |

|

|

2015г. |

2016 г. |

|||

|

1.Товарооборот (объем продаж, выручка от реализации), млн.руб. |

ВР=∑Q*Ц |

24876 |

26269 |

5,6 |

|

2.Однодневный товарооборот за год ( Д=360 дней), млн.руб. |

Т дн= ВР / Д |

69,1 |

73,0 |

5,6 |

|

3.Товарные запасы на конец года, млн.руб. |

ТЗ |

3220 |

3655 |

13,5 |

|

4.Прибыль балансовая, млн.руб. |

ПБ=ВР - З |

282 |

306 |

8,5 |

Рисунок 2. Динамика товарооборота ТК «Панорама» по годам

Однодневный товарооборот за период 2015 года составлял 69,1 млн.руб., рост в 2016 году показал 5,6 %, так как товарооборот в среднем за день увеличился до 73 млн.руб.

Данные учета кадрового ресурса за 2016 год представлены в таблице 2. По итогам 2015 года численность составляла 63 чел, за 2016 год – 61 чел. снижение численности – 3,17 %, или 2 человека. Годовой фонд заработной платы персонала за 2016 год составил 9011 млн.руб., что на 66 млн.руб. больше показателя 2015 года. Средняя заработная плата одного работника составила по итогам 2016 года 12,3 млн.руб. Наблюдается рост заработной платы на 4,04 %.

Таблица 2 - Расчет численности и фонда заработной платы за 2016 год

|

№ п/п |

Показатель |

Ед.изм. |

Значение показателя, млн.руб. |

Изменения |

||

|

2015 г. |

2016 г. |

(+,-) |

% |

|||

|

1 |

2 |

3 |

3 |

4 |

5 |

6 |

|

1 |

Численность работников |

чел. |

63 |

61 |

-2 |

-3,17 |

|

2 |

Фонд заработной платы |

млн.руб. |

8 945 |

9 011 |

66 |

0,74 |

|

3 |

Средняя заработная плата 1 работающего |

млн.руб. |

11,8 |

12,3 |

0 |

4,04 |

|

4 |

Выработка одного работающего |

млн.руб. |

395 |

431 |

36 |

9,06 |

Выработка среднегодовая одного работника ППП составит по итогам 2016 года 431 млн.руб. продукции (таблица 2).Относительно выработки одного работающего за 2015 год это на 36 млн.руб. больше ( или на 9,06 %), так как производительность по итогам 2015 года составляла 395 млн.руб. Рост заработной платы составил 4,04 % . Уменьшение численности на 2 человека показало темп снижения 0,17 %. В таблице 3 представлены расчеты основных финансовых коэффициентов, отражающих результаты хозяйствования.

По итогам 2016 года прибыль от реализации фирма получает в размере 575 млн.руб., это на 72 млн.руб. больше величины прибыли 2015 года ( 503 млн.руб.). Прибыль увеличилась на 14,3 %. Балансовая прибыль возросла на 5,9 %. Величина чистой прибыли составляет за 2016 год 158 млн.руб. , что на 9 млн.руб. больше значения 2015 года. Рост чистой прибыли – 6 %. Продукция фирмы является рентабельной, все показатели рентабельности находятся в пределах 2,2 %.

Таблица 3 - Основные результаты ТК «Панорама» за 2015 и 2016 годы

|

№ п/п |

Показатель |

Значение показателя, млн.руб. |

Изменения |

||

|

2015 г. |

2016 г. |

(+,-) |

% |

||

|

1 |

Объем продаж (выручка от реализации без НДС) |

24 876 |

26 269 |

1 393 |

5,60 |

|

2 |

Себестоимость |

24 373 |

25 694 |

1 321 |

5,42 |

|

3 |

Прибыль от реализации |

503 |

575 |

72 |

14,31 |

|

4 |

Балансовая прибыль |

289 |

306 |

17 |

5,88 |

|

5 |

Чистая прибыль |

149 |

158 |

9 |

6,04 |

|

6 |

Рентабельность продаж |

2,02 |

2,19 |

0,17 |

8,25 |

|

7 |

Рентабельность продукции |

2,06 |

2,24 |

0,17 |

8,44 |

Выводы. Финансовое состояние торгового предприятия ТК «Панорама» довольно устойчивое, стабильное. Наблюдается положительная динамика всех основных показателей. Основное направление развития фирмы – повышение конкурентоспособности продукции, завоевание рынка, рост эффективности, финансовой устойчивости и получение максимальной прибыли. Деятельность предприятия оценивается как положительная, с определенным уровнем дохода, наращиваем темпов объема выпускаемой продукции, уровнем рентабельности и другими положительными показателями эффективности. Опережающий темп роста продаж (5,6 %) по сравнению с темпом роста затрат (5,42) дает возможно увеличить прибыль в 2016 году относительно данных 2015 года на 14,3%.

2.2. Анализ движения денежных средств на предприятии ТК «Панорама»

В состав денежных средств предприятия входит денежная наличность в кассе, безналичные денежные средства на счетах в банке, также депозиты в банке. Состав и структура денежных средств на начало и конец отчетного 2016 года представлены в таблице 4. Удельный вес денежной наличности на конец года снизился с 37% до 16 %. На конец года касса имеет запас денежной наличности в сумме 112 млн.руб. на случай возникшей потребности . Заметно возросла сумма денежных средств на счетах в банке, в национальной валюте с 77 млн.руб. до 534 млн.руб., что на 457 млн.руб. больше, удельный вес денежных средств вырос 44% до 77 %.

Таблица 4 - Состав и структура денежных средств предприятия на начало и конец 2016 года

|

Статья |

Данные на начало года, млн.руб. |

Данные на конец года, млн.руб. |

Абсолютные изменения, (+,-), млн.руб. |

Относительные изменения, %,. |

Удельный вес ДС в общем итоге на начало года , % |

Удельный вес ДС в общем итоге на конец года, % |

|

Денежная наличность - всего |

172 |

693 |

521 |

302,9 |

100,00 |

100,00 |

|

Касса |

65 |

112 |

47 |

72,3 |

37,79 |

16,16 |

|

Денежные средства на расчетном счете |

77 |

534 |

457 |

593,5 |

44,77 |

77,06 |

|

Краткосрочные депозиты в банке |

30 |

32 |

2 |

6,7 |

17,44 |

4,62 |

|

Денежные средства на валютном счете |

- |

15 |

15 |

- |

0,00 |

2,16 |

Рисунок 3. Состав денежных средств ТК Панорама

Появились денежные средства в валюте в сумме 15 млн.руб. Удельный вес депозитов и денег в валюте незначительный, на конец года составляет , соответственно, 4,6% и 2,2%.

Анализ денежного потока прямым методом

Анализ денежного потока прямым методом основан на данных формы №4 « Отчет о движении денежных средств». В таблице 5 представлен расчет структуры денежного потока за 2015 и 2016 годы и общая величина притока и оттока денежной массы [4,C.338].

За отчетный 2016 год на предприятии увеличился объем денежной массы в части поступления и расходования денежных средств. Общая величина поступивших денежных средств за 2016 год составила 27843 тыс. руб., а в 2015 году поступление денежных средств было меньше 25921 тыс. руб. В отчетном периоде за 2016 год отток денежной массы составил 27322 тыс. руб., а в 2015 году - 26014 тыс. руб.

Таблица 5 - Поступление и выбытие денежного потока за 2015 и 2016 годы

|

Показатели |

Всего, млн.руб. |

В том числе по видам деятельности |

||

|

текущая |

инвестиционная |

финансовая |

||

|

1.приток денежных средств |

- |

- |

- |

- |

|

за отчетный период - 2016 год |

27843,0 |

25 138 |

21 |

2684,0 |

|

за предыдущий 2015 год |

25921,0 |

24 889 |

59 |

973,0 |

|

2.Удельный вес по притоку ДС, % |

- |

- |

- |

- |

|

за отчетный период - 2016 год |

100,0 |

90,3 |

0,1 |

9,6 |

|

за предыдущий 2015 год |

100,0 |

96,0 |

0,2 |

3,8 |

|

3.Отток денежных средств |

- |

- |

- |

- |

|

за отчетный период - 2016 год |

27322,0 |

26 218 |

450 |

654,0 |

|

за предыдущий 2015 год |

26014,0 |

25 181 |

310 |

523,0 |

|

4.Удельный вес по оттоку, % |

- |

- |

- |

- |

|

за отчетный период - 2016 год |

100,0 |

96,0 |

1,6 |

2,4 |

|

за предыдущий 2015 год |

100,0 |

96,8 |

1,2 |

2,0 |

|

5.Изменения денежных средств |

- |

- |

- |

- |

|

за отчетный период - 2016 год |

521,0 |

-1080 |

-429 |

2030 |

|

за предыдущий 2015 год |

-93,0 |

-292 |

-251 |

450 |

По итогам 2015 года денежный поток можно охарактеризовать как отрицательный, так как величина оттока превышала поступления денежной массы на 93 млн.руб. В 2016 году положение изменилось, денежный поток характеризуется как положительный, так как поступления денежных средств превышают отток на 521 млн.руб.

По текущей деятельности денежный поток отрицательный, по итогам 2016 года недостаток денежных средств составил 1080 млн.руб. ( по данным 2015 года он составлял 292 млн.руб.). По результатам инвестиционной деятельности отток денежных средств превысил поступления на 429 млн.руб. в 2016 году, на 251 млн.руб. превышал в 2015 году. Недостаток денежных средств в обороте восполняется привлечением заемного капитала. Финансовая деятельность характеризуется положительным сальдо, приток денежной массы в 2016 году превысил отток на 2030 млн.руб., в 2015 году – на 450 млн.руб..

Приток денежных средств в 2016 году по текущей деятельности составляет 90,3 %, по инвестиционной деятельности 0,1 %, по финансовой – 9,6 %. По сравнению с 2015 годом удельный вес текущей деятельности уменьшился на 5,7 %, доля инвестиционной деятельности – на 0,1%, доля финансовой деятельности возросла с 3,8 % до 9,6 %.

Отток денежных средств в 2016 по текущей деятельности составляет 96,0%, по инвестиционной деятельности 1,6 %, по финансовой деятельности 2,4. По сравнению с 2015 годом удельный вес текущей деятельности изменился не значительно.

По итогам анализа денежного потока можно составить балансовое уравнение, которое будет выглядеть следующим образом [9,C.379]:

За 2015 год -

265 + 25921 = 26014 + 172

Величина оттока денежных средств превышает объем поступлений денежной массы, за счет остатков на начало периода, чистый денежный остаток на конец 2015 года составляет 172 млн.руб.

За 2016 год –

172 + 27843 = 27322 + 693

В 2016 году характер движения денежных средств изменился. Величина поступлений превышает отток на 521 млн.руб. С учетом остатка на начало года остаток на конец года составит 693 млн.руб.

Анализ денежного потока косвенным методом

Анализ денежного потока косвенным методом основан на определении изменений основных хозяйственных операций. По итогам отчетного года , как показано в таблице 6, валюта баланса возросла на 3922 млн.руб., с 5380 млн.руб. до 9302 млн.руб. Основными источниками прироста по пассиву стали: увеличение заемного капитала на 2030 млн.руб., нераспределенной прибыли – на 131 млн.руб. , рост кредиторской задолженности на 524 млн.руб.

По активу увеличились основные средства на 403 млн.руб., материальные запасы - на 1762 млн.руб., задолженность покупателей на 1221 млн.руб., денежных средств - на 521 млн.руб. Величина источников денежных средств определилась размером 3922 млн.руб. за счет займов, роста долга поставщикам., основная доля в использование средств направлена на приобретение запасов, отпуск товаров покупателям.

Таблица 6 - Источники денежных средств и их использование по балансу на начало и конец 2016 года (суммарный денежный поток)

|

Статьи баланса |

На начало года, |

На конец года, |

Изменения |

|

|

ден. ед. |

ден. ед. |

Источник |

Использование |

|

|

Нематериальные активы |

101 |

118 |

- |

17 |

|

Основные средства |

865 |

1268 |

- |

403 |

|

Запасы |

3689 |

5451 |

- |

1762 |

|

Дебиторская задолженность |

507 |

1728 |

- |

1221 |

|

Денежные средства |

172 |

693 |

- |

521 |

|

Краткосрочные финансовые вложения |

10 |

19 |

- |

9 |

|

Прочие оборотные активы |

36 |

25 |

11 |

- |

|

Всего активов |

5380 |

9302 |

11 |

3933 |

|

Акционерный капитал |

1600 |

1600 |

- |

- |

|

нераспределенная прибыль |

34 |

165 |

131 |

- |

|

Продолжение таблицы 6 |

||||

|

Долгосрочные пассивы |

2360 |

2360 |

- |

- |

|

Краткосрочные пассивы, в т.ч.: |

- |

- |

- |

- |

|

–задолженность поставщикам |

489 |

1726 |

1237 |

- |

|

Векселя к оплате |

- |

- |

- |

- |

|

Кредиторская задолженность |

477 |

1001 |

524 |

- |

|

Краткосрочный заем |

420 |

2450 |

2030 |

- |

|

Всего пассивов |

5380 |

9302 |

3922 |

- |

|

Всего изменения |

3933 |

3933 |

||

Сумма денежных поступлений за год составила 3933 млн.руб., Суммарный отток денежных средств - 3933 млн.руб.

Таблица 7 - Отчет о движении денежных средств на начало и конец 2016 года по видам деятельности (косвенный метод)

|

Показатель |

Приток ДС,млн.руб. |

Отток ДС, млн.руб. |

|

|

Движение ДС от текущей деятельности |

|||

|

1.Чистая прибыль |

131 |

- |

|

|

2.Амортизация |

- |

- |

|

|

3. Изменение производственных запасов |

- |

1762 |

|

|

5. Изменение кредиторской задолженности |

1237 |

- |

|

|

прочая задолженность |

524 |

- |

|

|

6. Изменение дебиторской задолженности |

- |

1221 |

|

|

Прочие оборотные активы |

11 |

- |

|

|

ДС от текущей деятельности |

-1080 |

||

|

Движение ДС от инвестиционной деятельности |

|||

|

1. Приобретение основных средств |

- |

403 |

|

|

2. Приобретение нематериальных активов |

- |

17 |

|

|

3. Долгосрочные финансовые вложения |

- |

9 |

|

|

ДС от инвестиционной деятельности |

-429 |

||

|

Движение ДС от финансовой деятельности |

|||

|

1. Изменение краткосрочной и долгосрочной задолженности банку |

2030 |

- |

|

|

2. Целевое финансирование |

- |

- |

|

|

3. Увеличение фондов собственных средств |

- |

- |

|

|

ДС от финансовой деятельности |

2030 |

||

|

Чистый приток (отток) ДС* |

521 |

||

|

ДС на начало периода |

172 |

||

|

ДС на конец периода |

693 |

||

Отчет о движении денежных средств косвенным методом, приведенный в таблице 7, показал излишек денежных ресурсов в размере 521 млн.руб. за отчетный период, на начало года значение 172 млн.руб. увеличилось на 521 млн.руб. и составило 693 млн.руб. Недостаток средств приходится на текущую деятельность (-1080 млн.руб.) и инвестиционную ( 78 млн.руб.), от финансовой деятельности приток средств составил 120 млн.руб.

Операционная деятельность характеризуется отрицательным денежным сальдо, дефицитом денежных средств на сумму 1080 млн.руб., в основном изменение произошло за счет роста производственных запасов и отгрузки товаров покупателям в кредит (рост дебиторской задолженности ).

Инвестиционная деятельность также характерна отрицательным сальдо на сумму 429 млн.руб. Финансовая деятельность определена пополнением источника денежных средств в виде кредита на сумму 2030 млн.руб., что погашает недостаток денежных ресурсов в основной производственной деятельности. Величина положительного денежного потока ( ПДП) составила 3933 млн.руб., отрицательного денежного потока ( ОДП) - 3412 млн.руб.

ЧДП = ПДП - ОДП = 3933 - 3412 = 521 млн.руб.

Величина чистого денежного потока, рассчитанная по видам деятельности, составила 521 млн.руб.

ЧДП = (-1080) + (- 429)+ (2030) = 521 млн.руб.

С учетом сальдо денежных средств на начало и конец года чистый денежных приток средств также составляет 521 млн.руб.

ЧДП = 693 - 172 = 521 млн.руб.

2.3 Показатели эффективности денежных средств

Эффективность денежного потока определяется на основе показателей:

- коэффициента достаточности чистого денежного потока (КД дп);

- коэффициента ликвидности денежного потока (КЛдп);

-коэффициента покрытия расхода денежных средств (Кп);

-коэффициента эффективности (КЭ дп).

Коэффициент достаточности чистого денежного потока рассчитывается по формуле (12):

КД дп = ЧДП / (ОД + ∆ПЗ) (12)

где ОД - основной долг по кредитам и займам; 4390 млн.руб. ( краткосрочные в сумме 2030 млн.руб. и долгосрочные в сумме 2360 млн.руб.);

∆ПЗ - прирост производственных запасов, 1762 млн.руб..

КД дп = 521 млн.руб. / (4390 + 1762) = 0,085

Коэффициент достаточности ДС означает достаточность денежных средств на 8,5% .

Коэффициент ликвидности денежного потока (Клп) рассчитывается по формуле (13):

Клп = ПДП / ОДП (13)

Коэффициент ликвидности на предприятии на конец 2016 года составил

Клп = 3933 млн.руб. / 3412 млн.руб. = 1,153

Для обеспечния необходимой ликвидности коэффициент должен иметь значение не ниже единицы. Значение коэффициент 1,15 означает рост остатков денежных средств на конец года ( прирост остатка на конец года составил 521 тыс..руб.), что повышает абсолютную ликвидность предприятия, так как денежные средства относятся к высоколиквидным активам.

Коэффициент покрытия расхода денежного потока (КЛдп) рассчитывается по формуле (14):

КЛп = (ПДП - ЧДП) / ∑РДП (14)

где ПДП - поступивший денежный поток

РДП - расходуемый денежный поток

КЛп = (3933 - 521) / 3933 = 0,867

Значение коэффициента ликвидности менее единицы означает, что объем поступивших средств за вычетом величины чистого денежного потока не покрывает величину расходуемых денежных средств на 13 %. Коэффициент ликвидности составил 0,86.

Коэффициент эффективности (КЭ дп) рассчитывается по формуле (15):

КЭ дп = 521 / 3933 = 0,132

Эффективность денежного потока по итогам 2016 года составила 13,2%.

Период обращения денежного потока характеризуется показателем финансового цикла, расчет которого представлен в таблице 8.

В расчете периода обращения денежного потока отражаются показатели оборачиваемости дебиторской и кредиторской задолженности, производственных запасов.

ФЦ н.г. = 53,4+7,3 - 14,0 = 46,7 дней

ФЦ к.г. = 74,7+23,7 - 37,4 = 61 день

Таблица 8 - Расчет финансового цикла (периода обращения денежного потока)

|

Показатели |

Данные 2015 г. |

Данные 2016 г. |

Абсолютные изменения |

Относительные изменения |

|

Дебиторская задолженность |

507 |

1728 |

1221 |

340,8 |

|

Кредиторская задолженность |

966,0 |

2727,0 |

1761 |

282,3 |

|

Производственные запасы |

3689,0 |

5451,0 |

1762,00 |

147,8 |

|

Объем продаж |

24 876 |

26 269 |

1393 |

105,6 |

|

Среднедневная выручка |

69,1 |

73,0 |

3,9 |

105,6 |

|

Оборачиваемость ДЗ |

49,1 |

15,2 |

-33,86 |

31,0 |

|

Оборачиваемость КЗ |

25,8 |

9,6 |

-16,12 |

37,4 |

|

Оборачиваемость запасов |

6,7 |

4,8 |

-1,92 |

71,5 |

|

Оборачиваемость ДЗ в днях |

7,3 |

23,7 |

16,34 |

322,8 |

|

Оборачиваемость КЗ в днях |

14,0 |

37,4 |

23,39 |

267,3 |

|

Оборачиваемость запасов в днях |

53,4 |

74,7 |

21,32 |

139,9 |

|

Финансовый цикл |

46,7 |

61,0 |

14,27 |

130,5 |

Период обращения денежного потока на конец года превышает период обращения на конец 2015 года на 12,3 дней, увеличение составило с 46 дней до 61 дня. В основном замедление оборачиваемости денежных средств произошло за счет увеличения периода оборота запасов и дебиторской задолженности.

Выводы

Отчет о движении денежных средств торговой компании показал дефицит денежных ресурсов в размере 93 млн.руб. за 2015 период, на начало года значение 265 млн.руб. уменьшилось на 93 млн.руб. и составило 172 млн.руб. Недостаток средств приходится на текущую деятельность ( -292 млн.руб.) и инвестиционную ( 251 млн.руб.), от финансовой деятельности приток средств составил 450 млн.руб.

Период обращения денежного потока на конец года превышает период обращения на конец 2015 года на 12,3 дней, увеличение составило с 46 дней до 61 дня. В основном замедление оборачиваемости денежных средств произошло за счет увеличения периода оборота запасов и дебиторской задолженности.

Рост денежного потока превышает темп роста объема продаж и темп роста активов , но второе условие не выполняется, активы растут быстрее объема продаж ( 245,8 > 105,6 < 172,9 > 100). Положительным явлением выступает превышение всех показателей 100%. Эффективность денежного потока по итогам 2016 года составила 13,2%.

Объем поступивших средств за вычетом величины чистого денежного потока не покрывает величину расходуемых денежных средств на 13 %. Коэффициент ликвидности поступивших средств составил 0,86., на начало периода – 1,15. Коэффициент достаточности денежных средств означает достаточность денежных средств на 8,5% .

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

3.1 Предлагаемые мероприятий по повышению эффективности использования денежных средств

В данном подразделе рассматривается комплекс мероприятий, предлагаемых автором данной работы к рассмотрению и внедрению на предприятии с целью дальнейшего его развития и роста эффективности деятельности. Пути совершенствования системы управления денежными средствами предлагаются следующие:

1)регулирование структуры оборотного капитала путем уменьшения дебиторской и кредиторской задолженности ;

2)расширение торговой зоны, увеличение числа покупателей путем совершенствования систем оплаты (коммерческое кредитование, вексельное обращение).

Уменьшение величины дебиторской и кредиторской задолженности будет способствовать изменению структуры капитала в сторону роста доли внеоборотных активов или оборотных активов, в том числе денежных средств, оправданной величины запасов. В результате укрепится финансовая устойчивость, ликвидность и платежеспособность.

Рекомендуется осуществление следующих мероприятий:

- выявление и недопущение просроченной дебиторской и кредиторской задолженности;

- работа с долгами по претензиям, поступившим от покупателей;

Величина краткосрочной дебиторской задолженности на конец 2016 года составляла по данным баланса 1728 млн.руб.. Доля просроченной задолженности в общей сумме оборотных средств – 5,0 %, в сумме дебиторской задолженности – 26 %. Расчеты представлены в таблице 9.Величина задолженности по претензиям составляет 87 млн.руб. Соответственно доли задолженности по претензиям – 5,6 % и 1,1 %.

Таблица 9 - Расчет удельного веса просроченной задолженности и задолженности по претензиям в сумме заемного капитала

|

Показатели, млн.руб. |

Значение показателя |

Удельный вес в общей сумме ДЗ, % |

Удельный вес в общей сумме ОА, % |

|

Величина просроченной дебиторской задолженности |

450 |

26,0 |

5,6 |

|

Задолженность по претензиям |

87 |

5,0 |

1,1 |

|

Сумма дебиторской задолженности (КЗ) |

1728 |

100,0 |

- |

|

Всего заемный капитал (ЗК) |

7916 |

- |

100,00 |

Данные задолженности тормозят оборачиваемость кредиторской задолженности, снижают привлекательность фирмы для кредиторов и инвесторов. Также, фирма несет значительные потери по оплате пени за каждый день просрочки в размере 0,2 % от суммы задолженности в зависимости от числа дней. Расчет потерь представлен в таблице 10.

Таблица 10 - Расчет потерь по просроченной задолженности за 2016 год

|

Задолженность, млн.руб. |

Потери, млн.руб. |

||

|

Величина задолженности с истекшим сроком погашения, 0,2% за день просрочки |

количество дней |

сумма потерь |

|

|

в том числе со сроком с 11.11.2016 |

115 |

50 |

11,5 |

|

со сроком от 16.12.2016 |

227 |

15 |

6,8 |

|

со сроком от 22.12.2016 |

108 |

9 |

1,9 |

|

Итого потерь, млн.руб. |

20,2 |

||

Общая сумма потерь на конец 2016 года составила 20,2 млн.руб. Величина задолженности по претензиям подлежит погашению в полном объеме –87 млн.руб. В результате фирма несет финансовые потери на сумму – 107,2 млн.руб.( 87 млн.руб. + 20,2 млн.руб.).

Для уменьшения величины кредиторской задолженности перед поставщиками за отгруженную продукцию рекомендуется ввести систему авансовых платежей. Выделение из финансового бюджета равномерно в течение года небольшой части в оплату долга за поставленные товары преимущественней, чем погашать всю сумму одним платежом. Второй фактор , вызывающий необходимость введения авансовых платежей - стоимость поступившего товара. Товары, имеющие большую отсрочку платежа, как правило на 2-3 % дороже, чем, если бы эти же товары оплачивались равномерно по системе авансовых платежей.

Например, получен товар на сумму 780 млн.руб. , в количестве 5 тыс.ед. по цене 156 руб. за единицу, с оплатой через три месяца. Договором предусматривается вариант оплаты товара по цене 142 руб. при условии погашения долга по месяцам. С разницей в оплате товара за единицы 14 рублей ( 156 руб.-142 руб.), фирма имеет упущенную выгоду (УВ) в сумме 70 млн.руб.

УВ = (156 руб.-142 руб.) * 5000 ед. = 70 млн.руб.

Поставки данного товара осуществляются один раз в квартал соответственно, за год сумму потерь составит 280 млн.руб.

Применение данных рекомендаций принесет значительное снижение затрат на общую сумму 387,2 млн.руб. (280 млн.руб. + 107,2 млн.руб.).

Погашение дебиторской задолженности для предприятия является источником поступления денежных средств [3,С.402]. Однако следует учесть, что предоставление отсрочки платежа расширяет возможности реализации товаров. Рекомендуется осуществление следующих мероприятий:

-применение коммерческого кредитования;

-вложение свободных средств в краткосрочные финансовые вложения.

Вложение свободных денежных средств в краткосрочные финансовые вложения обеспечивает получение предприятием дополнительного дохода от финансовой и инвестиционной деятельности. Краткосрочные вложения являются высоколиквидными активами. Включение их в состав оборотных активов повышает уровень ликвидности предприятия. Процентная ставка по вложенным средствам обычно колеблется от 3 до 30 % от суммы вклада. Для расчета дохода по вкладам предположительный размер дохода будет составлять 17,5%. Если сумму, высвободившуюся от погашения дебиторской задолженности в размере 500 млн.руб., направить на приобретение краткосрочных финансовых вложений, то в конце 1 квартала 2016 года фирма получит доход (Дфв) равный 21,9 млн.руб.

Дфв = 1000 * (17,5%/100%/360 дней) * 90 дней = 21,9 млн.руб.

Одним из видов краткосрочного кредитования, предоставляемого торговой компанией фирмам-покупателям, является товарный ( коммерческий ) кредит. Покупатели приобретают товары у торговой компании с отсрочкой платежа, как бы покупка товара в кредит, на определенных условиях оплаты. Условия поставщика - 3/10 брутто 30 – означают, что предоставляется скидка (ПС) размером 3 % , при условии, что оплата будет осуществлена в течение 10 дней со дня, обозначенного на счет - фактуре, максимальный срок задержки платежа (Тс) - 30 дней. Максимальный срок задержки платежи при условии отказа от скидки ( То) – 60 дней.

Так как торговый кредит используется предприятием-покупателем для покупки товаров, сумма дебиторской задолженности по данным продажам составляет по состоянию на конец 2016 года 1728 млн.руб. Определяется ежедневную дебиторская задолженность предприятия (ДЗд) по формуле (15)

ДЗд = (ДЗг * (1-ПС)) / 360 дн (15)

где ДЗг – дебиторская задолженность на сумму ежегодных продаж, млн.руб. ;

ПС - скидки в долях, равные 0,03 по условию.

ДЗд = (1728 млн.руб. * (1-0,03)) / 360 дн. = 4,65 млн.руб.

Размер предоставляемого кредита (ПК) будет составлять

ПК = ДЗд * (То – Тс) (16)

ПК = 4,65 млн.руб. * (60 дн. – 30 дн.) = 139,6 млн.руб.

Годовая цена дополнительного торгового кредита при отказе от скидки (ЦКо) составит:

ПКо = (ДЗг * ПС) / ПК * 100% (17)

ЦКо = (1728 млн.руб. * 0,03) / 139,6 млн.руб. * 100 % = 37,1 %.

Таким образом фактическая цена торгового кредита при использовании скидки составляет 37,1 %. В этом случае, при использовании торгового кредита для покупателей на сумму дебиторской задолженности, равной 1728 млн.руб., фирма получит доход по торговому кредиту (Д тк), исходя из расчетных дней долга дебиторов - 36 дней, равный 64,1 млн.руб.

Д тк = 1728 млн.руб. * ( 37,1 % / 100 % /360 дней) * 36 дней = 64,1 млн.руб.

Таким образом, внедрение данных предложений позволит получить доход в сумме 86 млн.руб., в том числе от вложения средств в финансовые инвестиции на сумму 21,9 млн.руб. и от предоставления торгового кредита – 64,1 млн.руб.

3.2 Расчет экономического эффекта от предлагаемых мероприятий

Пересмотр структуры оборотного капитала фирмы позволит улучшить функционирование всего хозяйственного процесса, что в конечном итоге повысит эффективность деятельности фирмы и ее стабильность . Эффект от изменения структуры оборотного капитала основан на экономии финансовых ресурсов, на своевременном покрытии просроченной задолженности и недопущения задолженности по претензиям в сумме 387,2 млн.руб., от вложения средств в финансовые инвестиции на сумму 21,9 млн.руб. и от предоставления торгового кредита – 64,1 млн.руб. Итого эффект от мероприятия за год оценивается суммой, равной 473,2 млн.руб.

Высвободившиеся денежные средства фирма может направить на закупку новых товаров и увеличение объема товарооборота на 473,2 млн.руб., рост товарооборота составит 1,8 %.

Расчет себестоимости:

-переменные затраты увеличиваются пропорционально росту объема товарооборота, то есть величина переменных затрат будет составлять:

19813 * 1,018 = 20169 млн.руб.;

-постоянные затраты остаются на том же уровне - 5881 млн.руб.;

-итого затраты при росте товарооборота

5881 + 20169 = 26050 млн.руб.

В результате расчетов, представленных в сводной таблице 11, можно заключить, что внедрение предлагаемых мероприятий позволит увеличить товарооборот на 1,8 %, совокупные затраты на 1,4 %. Величина прибыли от реализации возрастет на 117 млн.руб., или на 20,4 %.

Таблица 11 - Расчет изменений основных показателей деятельности фирмы до и после внедрения мероприятий

|

Показатель |

Значение показателя, млн.руб. |

Изменения |

||

|

до мероприятий |

после внедрения |

(+,-) |

% |

|

|

Объем продаж (выручка от реализации без НДС), млн.руб. |

26 269 |

26 742 |

473 |

1,80 |

|

Себестоимость, млн.руб. |

25 694 |

26 050 |

356 |

1,39 |

|

Прибыль от реализации, млн.руб. |

575 |

692 |

117 |

20,38 |

|

Рентабельность продаж, % |

2,19 |

2,59 |

0,40 |

18,25 |

|

Рентабельность продукции, % |

2,24 |

2,66 |

0,42 |

18,74 |

Значение рентабельности продаж показывает рост с 2,2 % до 2,6 %, рентабельности затрат – с 2,2 % до 2,7 %.

Выводы

Предложенные пути совершенствования управления денежными средствами предприятия предлагаются следующие: регулирование структуры капитала, использование коммерческого кредитования, вложение денежных средств в краткосрочные финансовые инвестиции.

Экономический эффект от предлагаемых усовершенствований торгового предприятия составит 473,2 млн.руб. Рассчитанный эффект от проведения предлагаемых мероприятий будет способствовать росту эффективности деятельности фирмы, повышению рентабельности вложенных средств, укреплению финансового положения предприятия.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе проведена попытка провести оценку управления денежными потоками на конкретном торговом предприятии. Финансовое состояние торгового предприятия ТК «Панорама» довольно устойчивое, стабильное. Основное направление развития фирмы – повышение конкурентоспособности, завоевание рынка, рост эффективности, финансовой устойчивости и получение максимальной прибыли.

В состав денежных средств предприятия входит денежная наличность в кассе, безналичные денежные средства на счетах в банке, также депозиты в банке. Удельный вес денежной наличности на конец года снизился с 37% до 16 %. Эффективность денежного потока по итогам 2016 года составила 13,2%. Наблюдается эффективное использование денежных средств. Величина чистого денежного потока составляет 521 млн.руб., характеризуется как избыточный. Компания имеет возможность направить свободный остаток денежных средств на пополнение запасов, увеличение товарооборота, на покрытие кредиторской задолженности. Объем поступивших средств не покрывает величину расходуемых денежных средств на 13 %. Коэффициент ликвидности поступивших средств составил 0,86., на начало периода – 1,15. Достаточность денежных средств на 8,5% .

Предложенные пути совершенствования управления денежными средствами предприятия предлагаются следующие: регулирование структуры капитала, использование коммерческого кредитования, вложение денежных средств в краткосрочные финансовые инвестиции. Экономический эффект от предлагаемых усовершенствований торгового предприятия составит 473,2 млн.руб. Рассчитанный эффект от проведения предлагаемых мероприятий будет способствовать росту эффективности деятельности фирмы, повышению рентабельности вложенных средств, укреплению финансового положения предприятия.

СПИСОК ЛИТЕРАТУРЫ

Законодательные и нормативные документы

1.Российская Федерация. Постановление Совета Министров. О порядке формирования финансовых результатов, учитываемых при налогообложении прибыли / изм.. и доп. От 21.03. 1996 №229

Учебные пособия, научные издания

2.Бланк, И.А. Финансовый менеджмент / И.А.Бланк. – Изд. 2-е, перераб. И доп. - Киев: Эльга. Ника-Центр, 2015. – С.224

3. Галицкая, С.В. Финансовый менеджмент. Финансовый анализ. Финансы предпритий: Учебное пособие / С.В.Галицкая. – М.: Эксмо, 2015. – 652 с. – (Высшее экономическое образование)

4.Комплексный экономический анализ хозяйственной деятельности: учебное пособие / под ред. проф. М.А.Вахрушиной. – М.: Вузовский учебник, 2015. - 462 с.

5. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебное пособие / – Изд. 4-е, испр. и доп. – М.: ИНФРА-М, 2015. – 288 с.

6.Селезнева, Н.Н. Анализ финансовой отчетности организации.: учебное пособие / Н.Н.Селезнева, А.В. Ионова. - изд.3-е, перераб. и доп.. – М.: ЮНИТИ-ДАНА, 2015. – 584 с.

7.Финансовый менеджмент / Под ред. Проф. Е.И.Шохина. – М.: ИД ФБК-ПРЕСС, 2016. – 404с.

8 Экономика торгового предприятия: Торговое дело: учебник / Под общей ред.Л.А.Брагина. – М.:ИНФРА-М, 2016. – 314 с.

9. Экономика организации (предприятии, фирмы): Учебник / Под ред. проф Б.Н.Чернышева, проф. В.Я.Горфинкеля. – М.: Вузовский учебник, 2015. – 530 с.

10. Экономика фирмы: Учебник / Под общей ред. Проф. Н.П.Иващенко. – М.: ИНФРА-М, 2016 – 527 с.

Интернет-ресурсы

11 Портал дистанционного правового консультирования предпринимателей. – Электронный ресурс: www – dist – cons - ru

12.economist-com-ru

Приложение 1

Классификация денежного потока.

|

Признак |

Классификация денежных потоков |

|

1.Масштаб обслуживания |

Денежный поток: - в целом по предприятию; -по подразделениям; -по отдельным хозяйственным операциям. |

|

2.Вид деятельности |

Денежный поток: -по операционной деятельности; -по инвестиционной деятельности; -по финансовой деятельности |

|

3.Направленность движения |

-Положительный денежный поток (поступление денежных средств); -Отрицательный денежный поток ( выплаты) |

|

4.Метод исчисления |

Денежный поток: -валовой (совокупность поступлений или расхода); -чистый (сальдо между положительным и отрицательным потоком) |

|

5.Характер движения |

Денежный поток: - внутренний (в рамках предприятия); - внешний ( отношение с внешними контрагентами, государством и прочими лицами) |

|

6.Уровень достаточности |

Денежный поток: - дефицитный ( недостаток денежных поступлений); -избыточный ( превышение поступлений денежных средств над потребностями) |

|

7.Уровень сбалансированности |

Денежный поток: -сбалансированный между положительным и отрицательными потоком; -несбалансированный ( отсутствие баланса денежных средств) |

|

8.По обеспеченности платежеспособности |

Денежный поток: -ликвидный ( соотношение ПДП и ОДП больше единицы) -неликвидный (соотношение ПДП и ОДП меньше единицы) |

Приложение 2

Движение денежных средств по текущей деятельности

|

Текущая (операционная) деятельность. |

|

|

Приток денежных средств |

Отток денежных средств |

|

1.Денежная выручка от реализации продукции (товаров, работ, услуг) в текущем периоде |

1.Оплата счетов поставщиков и подрядчиков |

|

2. Поступления от перепродажи товаров, полученных по бартерному обмену |

2.Оплата труда персонала |

|

3.Поступления от погашения дебиторской задолженности в отчетном периоде |

3.Отчисления в бюджет и взносы во внебюджетные фонды |

|

4. Авансы, полученные от покупателей и заказчиков |

4.Выплата подотчетных сумм |

|

5.Целевое финансирование и поступления |

5.Погашение краткосрочных кредитов и займов, включая уплату процентов |

|

6.Полученные краткосрочные кредиты и займы |

6. Краткосрочные финансовые вложения |

|

7.Прочие поступления |

7. Прочие выплаты. |

Движение денежных средств по инвестиционной деятельности

|

Инвестиционная деятельность. |

|

|

Приток денежных средств |

Отток денежных средств. |

|

1 . Продажа основных средств и нематериальных активов |

1 . Приобретение основных средств и нематериальных активов |

|

2. Бюджетные ассигнования и иное целевое финансирование долгосрочного характера. |

2. Капитальные вложения. |

|

3 . Полученные долгосрочные кредиты и займы |

3.Долгосрочные финансовые вложения |

|

4. Возврат долгосрочных финансовых вложений. |

4. Выдача авансов подрядчиками |

|

5.Дивиденды и проценты по долгосрочным финансовым вложениям |

5. Оплата долевого участия в строительстве объектов |

|

6. Прочие поступления. |

6. Прочие выплаты. |

Продолжение приложения 2

Движение денежных средств по финансовой деятельности

|

Финансовая деятельность. |

|

|

Приток денежных средств |

Отток денежных средств. |

|

1. Краткосрочные кредиты и займы |

1 . Выдача авансов |

|

2.Поступления от эмиссии краткосрочных ценных бумаг |

2. На краткосрочные финансовые вложения |

|

3. Бюджетное и иное финансирование краткосрочного характера |

3. На выплату процентов по полученным краткосрочным кредитам и займам |

|

4. Дивиденды и проценты по краткосрочным финансовым вложениям |

4. Возврат краткосрочных кредитов и займов |

|

5. Прочие поступления |

5. Прочие выплаты |

- Эффективное общение как средство управления персоналом

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом

- Менеджмент человеческих ресурсов (Роль менеджмента человеческих ресурсов в современной экономике)

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами) (Содержание федеральных налогов и сборов в РФ)

- Понятие оперативно-розыскной деятельности

- Министерство финансов РФ

- Возникновение права (Теории возникновения права: общая характеристика)

- Понятие и система обязательного медицинского страхования (Социально-экономическая природа медицинского страхования)

- Управление процессом реализации нововведений и изменений

- Психосемантика рекламы

- Биологическая обратная связь как психотерапевтический метод (Метод биологической обратной связи: психотерапевтическая перспектива)

- Бренд как конкурентное преимущество компании (Теоретические аспекты изучение торговых марко и брендов)