Анализ денежных средств предприятия (на примере ЗАО «Гелий»)

Содержание:

Введение

Обеспеченность организации оптимальной величиной денежных средств определяет ее результативность. Недостаток денежных средств негативно сказывается на всей финансово-хозяйственной деятельности организации, результатом чего может стать снижение ликвидности, неплатежеспособность, убыточность, прекращение функционирования экономического субъекта в качестве полноценного игрока рынка или последующее банкротство. Избыток денежных средств также имеет отрицательные последствия для экономического субъекта, так как не вовлеченные в производственно-коммерческий, финансовый или инвестиционный оборот денежные средства не способны приносить дополнительного дохода. Помимо вышесказанного, на реальную стоимость денежных средств влияют инфляционные процессы, обесценивая их во времени.

В современных экономических условиях учет денежных средств занимает одно из ведущих мест во всей системе учета экономического субъекта. Особый отпечаток на учет денежных средств накладывают происходящие изменения в законодательстве Российской Федерации. Аудиторский опыт показывает, что, несмотря на применяемые средства автоматизации учета, организации по-прежнему допускают немало ошибок в порядке ведения кассовых операций, безналичных расчетов и оформлении денежных документов. Документирование денежных операций является неотъемлемой частью общей системы документооборота любого экономического субъекта независимо от организационно-правовой формы. Поэтому контроль за правильностью бухгалтерского денежных средств является обязательной составляющей внутреннего контроля в каждой организации.

Все вышесказанное обосновывает актуальность выбранной темы и формирует тему курсовой работы.

Целью работы является анализ денежных средств коммерческой организации ЗАО «Гелий».

Поставленная в работе цель определила необходимость формулировки и решения следующих задач:

1) выявить роль денежных средств в деятельности организации;

2) рассмотреть содержание анализа денежных средств организации;

3) дать организационную и экономическую характеристику ЗАО «Гелий»;

4) провести анализ движения денежных средств ЗАО «Гелий»;

5) разработать мероприятия совершенствования использования денежных средств в ЗАО «Гелий».

Предмет исследования – система учета денежных средств предприятия. Объектом исследования является учетная деятельность ЗАО «Гелий».

При решении поставленных задач использовались сравнение и обобщение, классификация, методы системного и структурного анализа; системный, процессорный и ситуационный анализ, а также виды аудиторских процедур (наблюдение, опрос, анкетирование, группировки).

В качестве информационной базы исследования были использованы законодательные и нормативные акты Российской Федерации; материалы периодических научных изданий; методические, справочные, инструктивные материалы, аналитические обзоры, материалы форумов и научно-практических конференций.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых, публикации в периодической печати и средствах массовой информации.

Информационную основу работы составили статистические данные, первичные учетные документы по учету кассовых операций и операций на расчетном счете, регистры аналитического и синтетического учета, бухгалтерская (финансовая) отчетность ЗАО «Гелий»» за 2013-2015 гг.

1. Теоретические основы анализа денежных средств экономических субъектов

1.1. Роль денежных средств в деятельности экономических субъектов

В процессе осуществления хозяйственной деятельности предприятия, организации, учреждения и другие экономические субъекты должны обладать денежными средствами. В экономической литературе даются различные трактовки этой категории.

Профессор В.В. Ковалев считает, что «денежные средства – совокупность средств предприятия, представленная денежным (наличным или безналичным) оборотом»[1].

Б.А. Райзберг и другие определяют понятие «денежные средства» как аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги[2].

В финансово-экономическом энциклопедическом словаре приводится следующее определение: «Денежные средства (англ. cash) – важнейший вид финансовых активов, представляющих собой средства в российской и иностранной валютах, легко реализуемые ценные бумаги, платежные и денежные документы»[3].

С точки зрения бухгалтера-аналитика М.Н. Агафоновой денежные средства – это наиболее ликвидный актив, необходимый для своевременного погашения обязательств и поддержания кредито- и платежеспособности хозяйствующего субъекта[4].

Значимость денежных средств подчеркивает А.Д. Шеремет, считая их обязательной частью оборотных активов каждого хозяйствующего субъекта[5].

Как видно, специалисты в целом схожи во мнениях. Денежные средства организации являются одним из наиболее важнейших финансовых активов экономического субъекта. Они представляют собой совокупность денег, находящихся в кассе, на счетах в банках, переводах в пути и денежных документах и т.д.

Любые операции с денежными средствами занимают одно из центральных мест в хозяйственной деятельности экономического субъекта. От их наличия в достаточных размерах и скорости оборачиваемости зависит стабильное функционирование и развитие коммерческих организаций. Поэтому значимость этого актива переоценить трудно.

В своих научных трудах В.В. Ковалев определяет значимость денежных средства тремя основными причинами:

а) рутинность – денежные средства используются для погашения текущих обязательств и обеспечивают платежеспособность экономического субъекта;

б) предосторожность – денежные средства формируются в качестве резерва для выполнения непредвиденных платежей, так как деятельность экономического субъекта не носит жестко предопределенного характера;

в) спекулятивность – денежные средства необходимы по спекулятивным соображениям. Они предназначены для увеличения капитала за счет использования благоприятных для экономического субъекта состояний отдельных рынков, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования[6].

В процессе осуществления хозяйственной деятельности все без исключения хозяйствующие субъекты сталкиваются с необходимостью осуществлять расчетные операции как внутри самой организации, так и со сторонними экономическими субъектами и физическими лицами. С помощью денежных средств осуществляются расчеты с поставщиками и подрядчиками, с покупателями и с заказчиками, с бюджетом и внебюджетными фондами, с банками, с персоналом, с различными юридическими и физическими лицами. Обращение денежных средств совершается непосредственно в организациях и учреждениях, и этот процесс непрерывен во времени и пространстве. От непрерывности движения денежных средств и их наличия во многом зависит производственно-хозяйственная деятельность коммерческих структур.

Поэтому, функционирование организации в современных условиях возможно только при условии непрерывного движения денежных средств. Значит, денежные средства, участвуя во всех стадиях воспроизводства (производство продукции, распределение, обращение и потребление), характеризуют начальную и конечную стадии кругооборота хозяйственных средств.

Денежные средства, как важный элемент оборотного капитала экономического субъекта, являются основными средствами расчетов за поставляемые материальные ценности. Объемом имеющихся у организации денег определяется платежеспособность – одна из важнейших характеристик ее финансового положения. По экономической сущности денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью – это значит, что они практически мгновенно и без потерь способны обмениваться на все иные виды активов.

Таким образом, в условиях рыночной экономики денежные средства являются не только важнейшими, но и наиболее ограниченными ресурсами предприятия, поэтому эффективное управление денежными средствами обеспечивает финансовую стабильность и благополучие хозяйствующего субъекта в процессе его развития.

1.2. Основы анализа денежных потоков

Информационной базой для анализа денежных средств и денежных потоков является «Отчет о движении денежных средств». Правила составления отчета о движении денежных средств отражены в ПБУ 23/2011 «Отчет о движении денежных средств»[7]. Данное ПБУ применяется для составления отчета, в случае если необходимость его составления предусмотрена законодательством РФ или же если предприятие приняло решение составлять данный отчет.

Отчет о движении денежных средств включается в состав бухгалтерской отчетности, формируемой хозяйствующим субъектом. Его составление осуществляется на основе общих требований к бухгалтерской отчетности организации, которые определены в правовых актах по бухгалтерскому учету.

Данный отчет обобщает информацию о денежных потоках, а также финансовых вложений компании, которые являются высоколиквидными, и подверженные малому риску изменения стоимости.

В отчете о движении денежных средств денежные потоки разбиваются по видам операций: текущих, инвестиционных и финансовых[8].

К денежным потокам не относятся:

- инвестиции в денежные эквиваленты и их погашение;

- обмен денежными эквивалентами;

- перечисление денежных средств между счетами одной организации.

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности экономического субъекта. Данные денежные потоки включают поступление денежных средств в виде оплаты покупателями за товары, платежи за сырье поставщикам, оплата аренды, выплата процентов по долговым обязательствам компании.

Денежные потоки от инвестиционной деятельности представляют собой поступление и расходование денежных средств, связанных с приобретением либо продажей долгосрочных активов предприятия, а также с доходами от сделанных ранее инвестиций. К данным денежным потокам относятся проценты, которые включены в стоимость инвестиционных активов, денежные средства поступившие на предприятие от продажи внеоборотных активов, дивиденды получаемые от участи в других компаниях и т.д.

Денежные потоки от финансовой деятельности представляют собой платежи, которые оказывают влияние на величину капитала предприятия и его структуру, а также меняют величину и структуру заемных средств хозяйствующего субъекта. В качестве примеров потоков от финансовой деятельности можно привести следующие: вклады собственников, поступления от выпуска акций, увеличения долей, дивиденды собственникам, поступления и платежи от выпуска долговых ценных бумаг и др.

В отчете о движении денежных средств поступления и платежи отражаются отдельно друг от друга.

Их отражение в документе производится в сжатом виде в случаях, если они связаны не столько с деятельностью хозяйствующего субъекта, сколько с деятельностью ее контрагентов.

В качестве примеров данных потоков можно выделить следующие:

а) потоки денежных средств комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги);

б) приток денежных средств от контрагентов, осуществляемый в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях и т.д.[9].

В случае если денежный поток, поступающий на предприятие, характеризуется быстрой оборачиваемостью, большими размерами сумм, то в отчете они отражаются в свернутом виде.

Показатели отчета о движении денежных средств организации отражаются в валюте Российской Федерации – рублях. В случае если денежные потоки выражены в иностранной валюте, то осуществляется их пересчет в рубли по курсу, который установлен ЦБ РФ.

Также к каким-либо показателям Отчета о движении денежных средств могут даваться пояснения. В этом случае статья отчета должна содержать ссылку на данное пояснение[10].

По мнению В.В. Бочарова, анализ денежного потока дополняет методику оценки платежеспособности и ликвидности и дает возможность реально оценить финансово-экономическое с стояние предприятие[11].

Главной целью анализа денежных потоков является анализ финансовой стабильности и прибыльности организации. Необходимость изучение потока денежных средств связано со следующими обстоятельствами:

– во-первых, денежные средства обслуживают практически все стороны жизнедеятельности организации;

– во-вторых, оптимальные потоки денежных средств способствуют финансовой стабильности и платежеспособности организации;

– в-третьих, рационализация потоков денежных средств содействует достижению ритмичности во всех стадиях производственного процесса организации;

– в-четвертых, рациональное регулирование потоками денежных средств уменьшает необходимость в привлеченных ресурсах;

– в-пятых, оптимизация денежных средств способствует ускорению оборачиваемости капитала организации;

– в-шестых, эффективное использование денежных средств, полученных в результате оптимизации денежных потоков способствует к расширению объема производства и выручки от реализации товаров (работ, услуг) и получению дополнительных доходов.

Таким образом, цель анализа денежных потоков – получение требуемого объема их главных критериев, которые дают возможность получить в установленные сроки объективную характеристику поступления и расходования денежных средств по всем направлениям, информацию об объективных и субъективных внешних, внутренних факторов, оказывающих разностороннее воздействие на колебания денежных потоков.

По результатам анализа денежных потоков, считает О.В. Ефимова, кредиторы могут составить заключение о достаточности средств у предприятия-должника и об его возможностях генерировать денежные средства, необходимые для платежей[12].

Прогнозы будущих потоков денежных средств от деятельности заемщика моделируются по форме отчета о движении денежных средств, при этом, направления потока денежных средств принято рассматривать в разрезе основных видов деятельности организации: текущей, инвестиционной, финансовой.

Авторы учебного пособия «Финансовый анализ», считают, что необходимость составления отчета о движении денежных средств заключается в раскрытии реального движения денежных средств и оценке синхронности поступлений и платежей, увязке полученного финансового результата с состоянием денежных средств и всестороннем анализе всех направлений поступления и выбытия денежных средств[13].

В мировой практике известны два метода формирования и анализа отчета о движении денежных средств:

– прямой метод – предполагает использование учетных данных об оборотах по статьям денежных средств, т.е. раскрывает информацию о поступлении и расходовании денежных средств в разрезе различных видов деятельности. Однако этот метод не раскрывает взаимосвязи полученного конечного финансового результата (чистой прибыли или убытка) и изменения денежных средств (чистого денежного потока) организации;

– косвенный метод – предполагает использование данных не только статей денежных средств, но и всех остальных статей активов и пассивов, изменение которых влияет на финансовые потоки организации[14].

Прямой метод анализа денежных потоков является наиболее простым. Можно выделить следующие его важнейшие направления:

1) горизонтальный анализ, при проведении которого следует рассчитать и оценить абсолютные изменения и темпы роста остатков денежных средств на конец периода по сравнению с его началом за два года (предыдущий и отчетный). Кроме того, по каждой статье поступления и платежи денежных средств в разрезе каждого вида деятельности оценивается динамика их притока и оттока. Отчет о движении денежных средств позволяет также рассчитать и проанализировать изменение по сравнению с предыдущим годом сальдо денежных потоков по каждому виду деятельности;

2) вертикальный анализ, включающий:

– расчет и анализ в динамике удельных весов сальдо денежных потоков каждого вида деятельности в общей его величине в целом по всей организации;

– анализ структуры поступления и выбытия денежных средств по каждому виду деятельности за два периода[15].

Еще одним направлением аналитического исследования отчета о движении денежных средств прямым методом является коэффициентный анализ, предполагающий расчет и оценку показателей платежеспособности организации. Они исчисляются как отношение поступлений и расходования денежных средств по текущей деятельности и деятельности предприятия в целом[16] [50, c. 247-248].

Отчет о движении денежных средств также содержит информацию, которая используется и при оценке финансовой гибкости организации. Финансовая гибкость показывает способность организации генерировать значительные суммы денежных средств для своевременного реагирования на неожиданно возникающие потребности[17].

Таким образом, главной целью оценки денежных потоков клиентов является, прежде всего, оценка финансовой устойчивости и доходности организации. Оценка денежных потоков относится к основным вопросам в анализе финансового состояния организации и способствует тому, чтобы разобраться в состоянии ли организация, осуществить регулирование денежными потоками так, чтобы в любое время в распоряжении организации была достаточная сумма наличных денежных средств. Анализ денежных потоков состоит в определении чистого сальдо различных его поступлений и расходов за определенный период, то есть в сопоставлении притоков и оттоков средств.

2. Анализ денежных средств в ЗАО «Гелий»

2.1. ЗАО «Гелий» как экономический субъект

ЗАО «Гелий» – одно из лидирующих типографских предприятий г. Люберцы. Компания ЗАО «Гелий» функционирует на рынке более 15 лет. У организации собственная типография (печать, высечка, вырубка, лакирование), литейное производство, сборочный цех, упаковочный цех, отдел дизайнеров. Товар сертифицирован, имеет штрих коды и артикулы. Вся продукция производится на предприятии, и возможно изготовление любой позиции с дизайном заказчика. Организация оказывает услуги печати, вырубки, высечки, лакирования, полиграфии и тому подобное.

Фрагмент Устава ЗАО «Гелий» с указанием видов деятельности представлен в Приложении 1.

Организационная структура ЗАО «Гелий» представлена на рис. 1.

Общее собрание акционеров

Ревизионная комиссия

Генеральный директор

Бухгалтерия

Коммерческий

директор

Директор по производству

Отдел продаж

Отдел маркетинга

Дизайнерский отдел

Отдел снабжения

Цеха

Склад

Юридический отдел

Рисунок 1 – Организационная структура ЗАО «Гелий» в 2016 г.

Главной задачей организационной структуры ЗАО «Гелий» является установление взаимоотношений полномочий, которые связывают высшее руководство с низшими уровнями работников. Эти отношения устанавливаются посредством делегирования, которое означает передачу полномочий и задач лицу, которое принимает на себя ответственность за их выполнение. Организационная структура ЗАО «Гелий» имеет классический линейный вид с функциональной направленностью.

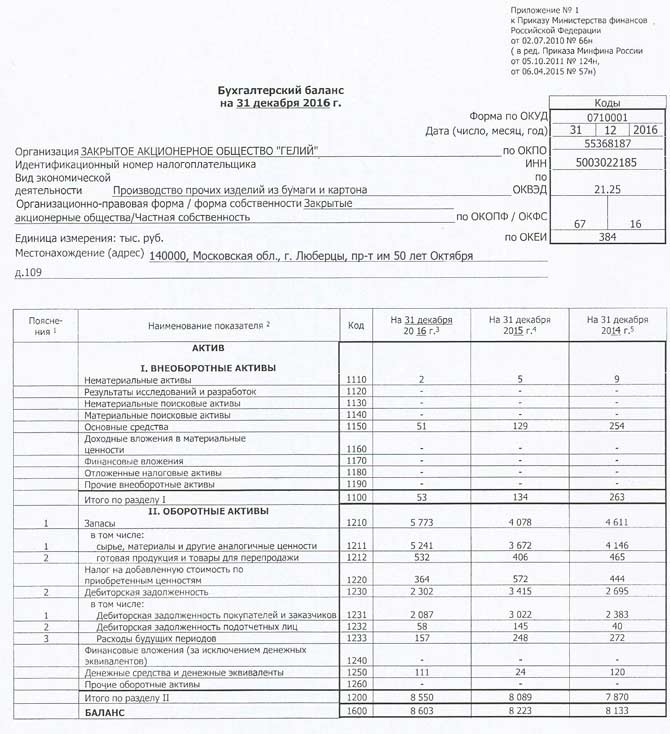

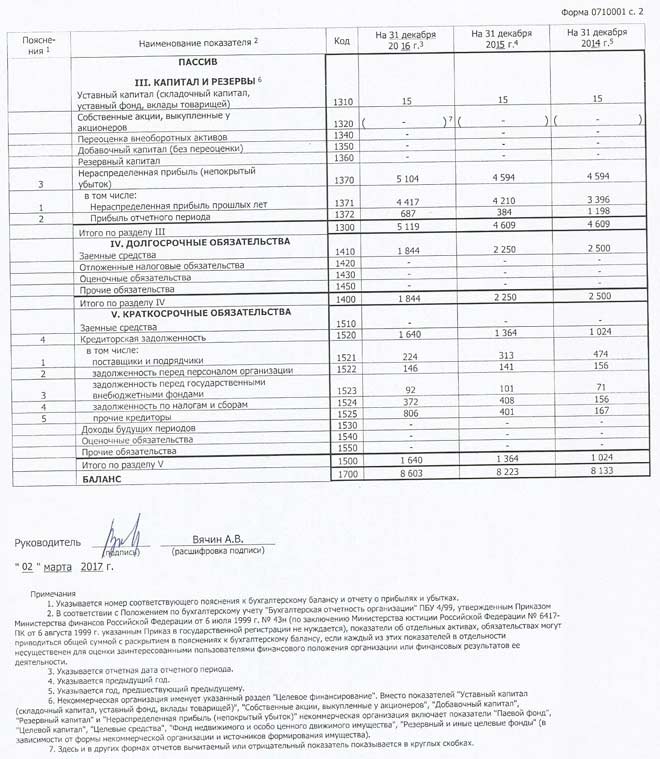

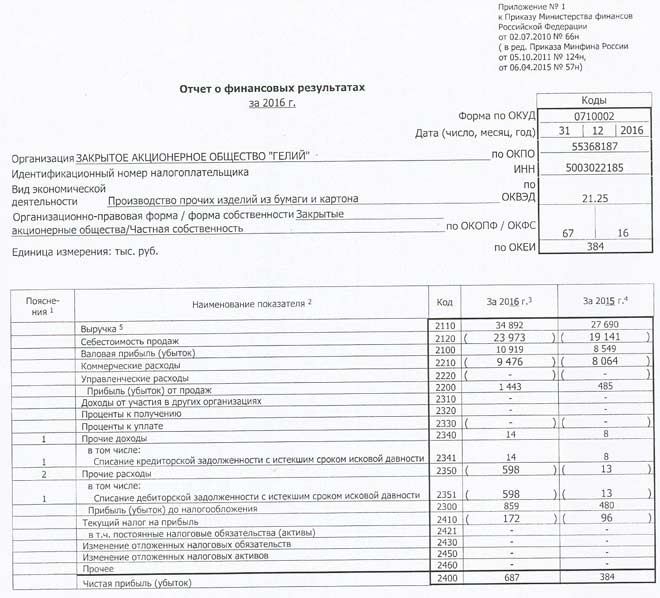

Проведем анализ основных финансовых результатов деятельности организации (табл. 1), информационной базой которого послужили бухгалтерский баланс и отчет о финансовых результатах (Приложения 2-3).

Таблица 1

Анализ основных финансовых результатов деятельности ЗАО «Гелий» в 2014-2016 гг., тыс. рублей (кроме %)

|

Показатели |

2014 |

2015 |

2016 |

Темп роста, % |

||

|

2015/ |

2016/ |

2016/ |

||||

|

Всего доходов, в т.ч. |

26899 |

27698 |

34906 |

102,97 |

126,02 |

129,77 |

|

доходы от обычных видов деятельности |

26879 |

27690 |

34892 |

103,02 |

126,01 |

129,81 |

|

прочие доходы |

20 |

8 |

14 |

40,00 |

175,00 |

70,00 |

|

Всего расходов, в т.ч. |

26703 |

27218 |

34047 |

101,93 |

125,09 |

127,50 |

|

расходы от обычных видов деятельности, в т.ч. |

26684 |

27205 |

33449 |

101,95 |

122,95 |

125,35 |

|

себестоимость продаж |

19087 |

19141 |

23973 |

100,28 |

125,24 |

125,60 |

|

коммерческие расходы |

7 597 |

8064 |

9476 |

106,15 |

117,51 |

124,73 |

|

управленческие расходы |

- |

- |

- |

- |

- |

- |

|

прочие расходы |

19 |

13 |

598 |

68,42 |

4600,00 |

3147,37 |

|

Промежуточные финансовые результаты |

||||||

|

валовая прибыль |

7 792 |

8 549 |

10919 |

109,72 |

127,72 |

140,13 |

|

прибыль от продаж |

195 |

485 |

1 443 |

248,72 |

297,53 |

740,00 |

|

Разница между доходами и расходами |

196 |

480 |

859 |

244,90 |

178,96 |

438,27 |

|

Текущий налог на прибыль |

39 |

96 |

172 |

246,15 |

179,17 |

441,03 |

|

Чистая прибыль (убыток) |

157 |

384 |

687 |

244,59 |

178,91 |

437,58 |

|

Рентабельность продукции, % |

0,73 |

1,78 |

4,31 |

- |

- |

- |

|

Рентабельность деятельности, % |

1,94 |

4,70 |

8,17 |

- |

- |

- |

|

Отношение чистой прибыли к выручке, % |

0,58 |

1,39 |

1,97 |

- |

- |

- |

Объем реализации (доходы от обычных видов деятельности) в денежном выражении (выручка) за анализируемый период увеличивается на 29,81%. Выручка от реализации в 2015 г. по сравнению с 2014 г. демонстрирует рост на 799 тыс. рублей или на 3,02% за счет роста цен. В 2016 г. по сравнению с 2015 г. наблюдается рост на 7208 тыс. рублей или на 26,02% за счет роста объемов реализации.

В 2015 г. за счет оптимизации расходов производства себестоимость продаж выросла на 84 тыс. рублей или на 1,95%, коммерческие расходы на 467 тыс. рублей или 6,15%. В 2016 г. наблюдается рост себестоимости продаж на 4832 тыс. рублей или на 25,24%, коммерческих расходов на 1412 тыс. рублей или на 17,51%. Управленческие расходы отдельной строкой в отчете о финансовых результатах не отражаются.

Всего коммерческая себестоимость (расходы по обычным видам деятельности) в 2015 г. выросли на 521 тыс. рублей или 1,95%, в 2016 г. – на 6244 тыс. рублей или на 22,95%. Всего за 3 года рост затрат составил 6765 тыс. рублей или на 25,35%. Учитывая весь анализируемый период, прирост выручки оказался выше чем прирост затрат (2015 г.: 2,97 > 1,95%, 2016 г.: 26,01% > 22,95%).

Поскольку темпы роста коммерческой себестоимости в 2015-2016 гг. были ниже, чем темпы роста выручки, организация получила прибыль от продаж в 2015 г. на 290 тыс. рублей или на 148,72% выше, чем в 2014 г. В 2016 г. по сравнению с 2015 г. рост прибыли от продаж составил 958 тыс. рублей или 197,53%. За 3 года рост прибыли от продаж составил 7,4 раза.

Прочие доходы в 2015 г. снизились на 60%, а в 2016 г. выросли на 75%. Снижение прочих расходов составило 31,6% в 2015 г. и рост в 46 раз в 2016 г. Всего снижение прочих доходов за 3 года составило 30%, а рост прочих расходов – 31,5 раза.

Все доходы за 3 года выросли на 29,77%, в то время как все расходы увеличились на 27,5%. Данные факторы сказались на динамике налогооблагаемой прибыли (разница между всеми доходами и расходами). Так, прибыль до налогообложения увеличивается на 144,9% в 2015 г. и на 78,96% в 2016 г., 4,38 раза за 3 года. Что в свою очередь повлияло на снижении платежей по налогу на прибыль – рост в 4,41 раза за три года.

Данные факторы оказали негативное воздействие на конечный финансовый результат (чистую прибыль), который увеличивается на 144,59% в 2015 г. и на 78,9% в 2016 г., то есть увеличение за 3 года составило 4,38 раза.

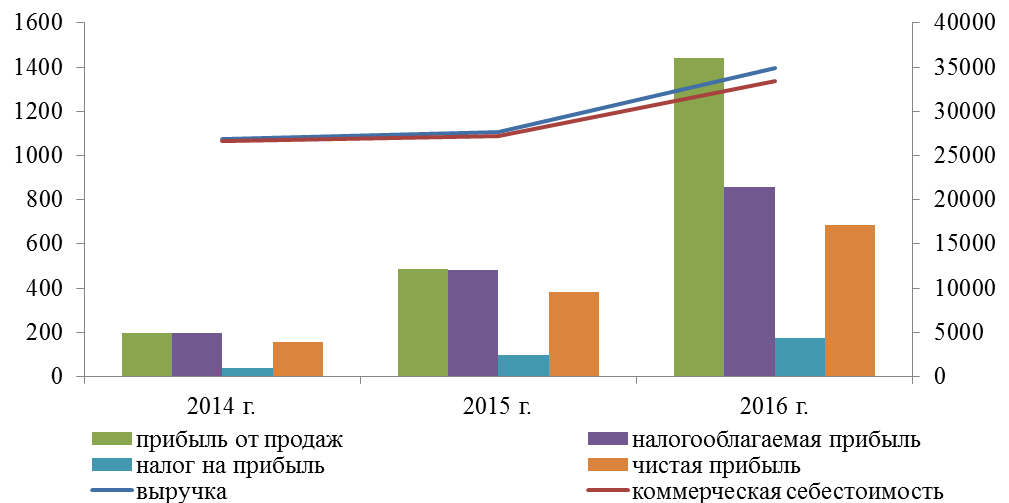

График динамики финансовых результатов проиллюстрирован на рис. 2.

Рисунок 2 – Динамика основных финансовых результатов

ЗАО «Гелий» в 2014-2016 гг., тыс. рублей

Таким образом, рентабельность продукции, рассчитанная как отношение прибыли от продаж к себестоимости, в 2014 г. составила 0,73%, в 2015 г. наблюдается рост рентабельности до 1,78%, в 2016 г. – до 4,31%. Уровень рентабельности продукции за 2014-2016 гг. не покрывает даже инфляционные рисков. Тем не менее, рост рентабельности в 2014-2016 гг. свидетельствует о росте эффективности деятельности организации в целом.

Аналогичную динамику демонстрирует рентабельность деятельности, рассчитанная как отношение чистой прибыли к среднегодовой стоимости имущества. Ее рост свидетельствует о повышении эффективности управления организацией.

Маржа, характеризующая д0лю чистой прибыли организации в сумме выручки от осн0вной деятельности, оказалась на уровне 0,58% в 2014 г., 1,39% в 2015 г. и 1,97% в 2016 г. Тенденция данного показателя к росту свидетельствуют о стабильном увеличении обеспеченности предприятия собственными оборотными средствами и снижении риска потери финансовой устойчивости, что произошло в результате повышения эффективности управленческих решений, направленных на увеличение объема реализации, обеспечение прибыльности деятельности организации.

Таким образом, финансовое состояние ЗАО «Гелий» следует признать улучшающимся за счет роста доходов, оптимизации расходов, увеличения прибыли и показателей рентабельности, а также улучшающейся платежеспособности и финансовой устойчивости.

2.2. Анализ потоков денежных средств ЗАО «Гелий»

Для целей внутреннего и внешнего анализа платежеспособности важно знать, из каких источников организация получает денежные средства и каковы основные направления их расходования. Главной целью такого анализа является оценка способности организации зарабатывать денежные средства в соответствующем размере и в сроки, необходимые для осуществления планируемых расходов.

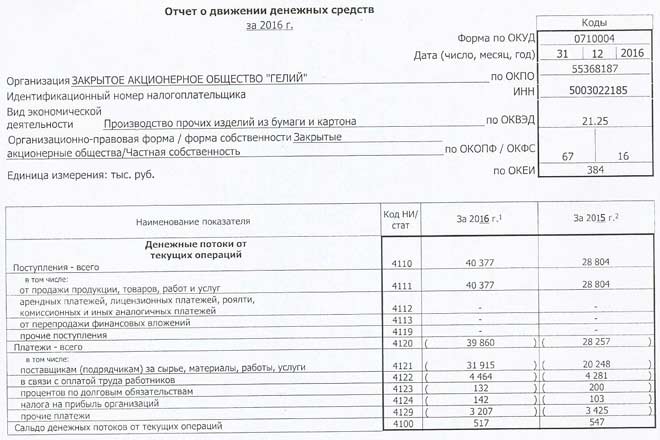

Для анализа денежных потоков воспользуемся отчетом о движении денежных средств ЗАО «Гелий» (Приложение 4), на основе которого была составлена табл. 2.

За 3 года произошло увеличение притока по основной деятельности на 12894 тыс. рублей или 46,92%, что произошло за счет поступлений от реализации продукции и услуг.

Отток денежных средств по основной деятельности также увеличился на 12706 тыс. рублей или на 46,75%, в том числе за счет роста оттока по платежам поставщикам на 12041 тыс. рублей или на 60,6%, оплаты труда на 277 тыс. рублей или 6,62%, платежам по налогу на прибыль в бюджет на 118 тыс. рублей или на 245,83%, и прочим платежам на 333 тыс. рублей или 11,59%. При этом платежи по процентам за заемные средства снизились на 63 тыс. рублей или на 32,3%.

Таблица 2

Анализ денежных потоков ЗАО «Гелий» в 2014-2016 г., тыс. рублей (кроме %)

|

Показатель |

2014 |

2015 |

2016 |

Абсол. откл. |

Темп роста, % |

|

Остаток на начало периода |

271 |

120 |

24 |

-247 |

8,86 |

|

Основная деятельность |

|||||

|

Поступления, всего |

27483 |

28804 |

40377 |

12894 |

146,92 |

|

от реализации |

27483 |

28804 |

40377 |

12894 |

146,92 |

|

Расходы, всего |

27178 |

28377 |

39884 |

12706 |

146,75 |

|

оплата сырья и материалов |

19874 |

20368 |

31915 |

12041 |

160,59 |

|

заработная плата |

4187 |

4281 |

4464 |

277 |

106,62 |

|

проценты по кредитам и займам |

195 |

200 |

132 |

-63 |

67,69 |

|

платежи по налогу на прибыль |

48 |

103 |

166 |

118 |

345,83 |

|

прочие платежи |

2874 |

3425 |

3207 |

333 |

111,59 |

|

Итого денежный поток по основной деятельности |

305 |

427 |

493 |

188 |

161,64 |

|

Финансовая деятельность |

|||||

|

Поступления, всего |

2500 |

2250 |

1844 |

-656 |

73,76 |

|

заемных средств |

2500 |

2250 |

1844 |

-656 |

73,76 |

|

Платежи, всего |

2956 |

2773 |

2250 |

-706 |

76,12 |

|

дивиденды |

250 |

273 |

-250 |

0,00 |

|

|

возврат кредитов и займов |

2706 |

2500 |

2250 |

-456 |

83,15 |

|

Итого денежный поток по финансовой деятельности |

-456 |

-523 |

-406 |

50 |

- |

|

Всего сальдо денежного потока |

-151 |

-96 |

87 |

238 |

- |

|

Остаток на конец периода |

120 |

24 |

111 |

-9 |

- |

В результате вышеперечисленных факторов сальдо денежного потока по основной деятельности за весь период составило положительное значение, увеличившись за период на 188 тыс. рублей, что можно характеризовать как безусловное положительное явление – у организации наблюдается достаточно денежных средств для обеспечения основной деятельности.

Инвестиционная деятельность за анализируемый период отсутствует.

По финансовой деятельности наблюдается снижение притока за счет снижения поступлений от кредитов и займов на 656 тыс. рублей или на 26,2%. Платежи по данному направлению (возврат кредитов) снизились на 456 тыс. рублей или на 26,8%. В 2016 г. предприятие не заплатило дивиденды – вся чистая прибыль была направлена на капитализацию. Сальдо денежных средств по финансовой деятельности в 2014-2016 гг. составило отрицательное значение, но за период наблюдается их рост на 50 тыс. рублей.

Всего сальдо денежных потоков в 2014 г. составило минус 151 тыс. рублей, в 2015 г. – минус 96 тыс. рублей, в 2016 г . – + 87 тыс. рублей. Следовательно, рост за 3 года составил 238 тыс. рублей, что следует охарактеризовать как положительное явление. На рост сальдо денежных доходов повлияло увеличение объемов реализации и оптимизация расходов в анализируемом периоде.

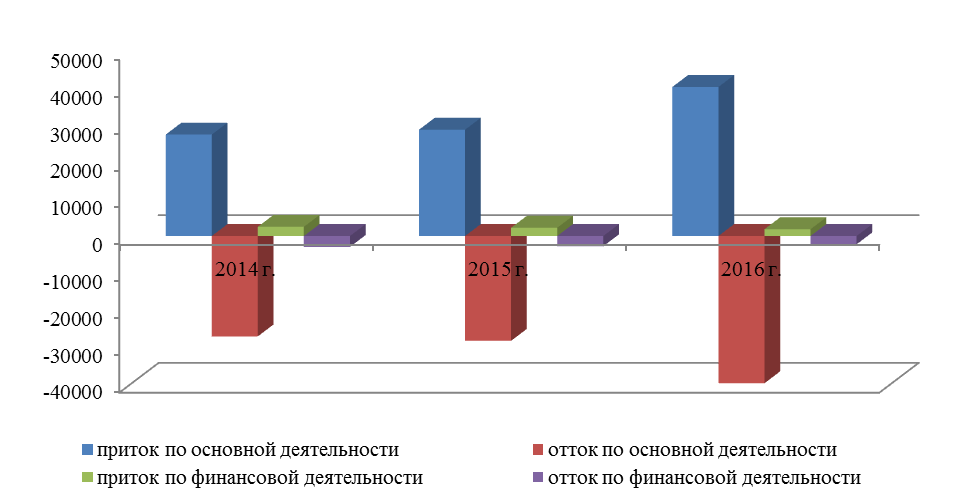

График динамики денежных потоков проиллюстрирован на рис. 3.

Рисунок 3 – Динамика денежных потоков

ЗАО «Гелий» в 2014-2016 гг., тыс. рублей

Показатели структуры и динамики денежных потоков рассмотрены в табл. 3-4.

Структура положительного денежного потока от основной деятельности составила 92-96% (рост доли), что способствует повышению платежеспособности и укреплению финансовой устойчивости. При этом структура отрицательного денежного потока от основной деятельности составляет 90-95% (также рост доли). В 2015 г. за счет погашения кредитов и займов 5,34% отрицательного денежного потока пришлось на отрицательный денежный поток по финансовой деятельности и 94,66% на отрицательный денежный поток от текущей деятельности.

Таблица 3

Показатели состава и структуры

денежных потоков ЗАО «Гелий» в 2014-2016 г.

|

Показатель денежных потоков |

Сумма, тыс. руб. |

Структура, % |

||||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|||

|

Положительный – всего |

29983 |

31054 |

42221 |

100 |

100 |

– |

||

|

Отрицательный – всего |

30134 |

31150 |

42134 |

100 |

100 |

– |

||

|

Чистый – всего |

-151 |

-96 |

87 |

– |

– |

– |

||

|

В том числе по видам деятель-ности |

Текущей |

Полож-й |

27483 |

28804 |

40377 |

91,66 |

92,75 |

95,63 |

|

Отриц-й |

27178 |

28377 |

39884 |

90,19 |

91,10 |

94,66 |

||

|

Чистый |

305 |

427 |

493 |

– |

– |

– |

||

|

Инвес-тицион-ной |

Полож-й |

– |

– |

– |

– |

– |

– |

|

|

Отриц-й |

– |

– |

– |

– |

– |

– |

||

|

Чистый |

– |

– |

– |

– |

– |

– |

||

|

Финан-совой |

Полож-й |

2500 |

2250 |

1844 |

8,34 |

7,25 |

4,37 |

|

|

Отриц-й |

2956 |

2773 |

2250 |

9,81 |

8,90 |

5,34 |

||

|

Чистый |

-456 |

-523 |

-406 |

– |

– |

– |

||

Таблица 4

Показатели динамики денежных потоков

ЗАО «Гелий» в 2014-2016 г.

|

Показатель денежных потоков |

Абсол. изменения, тыс. рублей. |

Темп роста, % |

||||||

|

2015/ |

2016/ |

2016/ |

2015/ |

2016/ |

2016/ |

|||

|

Положительный – всего |

1071 |

11167 |

12238 |

103,57 |

135,96 |

140,82 |

||

|

Отрицательный – всего |

1016 |

10984 |

12000 |

103,37 |

135,26 |

139,82 |

||

|

Чистый – всего |

55 |

183 |

238 |

63,58 |

-90,63 |

-57,62 |

||

|

В том числе по видам деятельности |

Текущей |

Полож-й |

1321 |

11573 |

12894 |

104,81 |

140,18 |

146,92 |

|

Отриц-й |

1199 |

11507 |

12706 |

104,41 |

140,55 |

146,75 |

||

|

Чистый |

122 |

66 |

188 |

140,00 |

115,46 |

161,64 |

||

|

Инвес-тицион-ной |

Полож-й |

– |

– |

– |

– |

– |

– |

|

|

Отриц-й |

– |

– |

– |

– |

– |

– |

||

|

Чистый |

– |

– |

– |

– |

– |

– |

||

|

Финан-совой |

Полож-й |

-250 |

-406 |

-656 |

90,00 |

81,96 |

73,76 |

|

|

Отриц-й |

-183 |

-523 |

-706 |

93,81 |

81,14 |

76,12 |

||

|

Чистый |

-67 |

117 |

50 |

114,69 |

77,63 |

89,04 |

||

Всего положительный денежный поток увеличился на 12238 тыс. рублей или на 40,85% за счет увеличения положительного денежного потока от текущей деятельности на 12894 тыс. рублей или 46,92% и снижения положительного денежного потока от финансовой деятельности на 656 тыс. рублей или на 26,24%.

Отрицательный денежный поток также увеличился на 12000 или на 39,82% за счет роста отрицательного денежного потока по основной деятельности на 12706 тыс. рублей или на 46,75% и снижения отрицательного денежного потока по финансовой деятельности на 706 тыс. рублей или на 24%.

За счет вышеназванных факторов чистый денежных поток вырос на 238 тыс. рублей, что в свою очередь произошло за счет роста чистого денежного потока от текущей деятельности на 188 тыс. рублей и роста чистого денежного потока от финансовой деятельности на 50 тыс. рублей.

По данным табл. 3-4 можно проанализировать структуру и динамику поступления и выбытия денежных средств ЗАО «Гелий» (табл. 5-7).

Таблица 5

Состав и структура положительных

денежных потоков ЗАО «Гелий» в 2014-2016 г.

|

Показатель |

Сумма, тыс. руб. |

Удельный вес, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

1. Средства, полученные от покупателей |

27483 |

28804 |

40377 |

91,66 |

92,75 |

95,63 |

|

2. Заемные средства, полученные на возвратной основе |

2500 |

2250 |

1844 |

8,34 |

7,25 |

4,37 |

|

3. Дивиденды, проценты и прочие поступления |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

4. Всего поступило денежных средств (положительный денежный поток) |

29983 |

31054 |

42221 |

100,00 |

100,00 |

100,00 |

Доля средств, полученных от покупателей и заказчиков, увеличилась с 91,66% до 95,63%, что положительно сказывается на структуре поступлений. Доля поступлений по заемным ресурсам снижается с 8,34% до 4,37%, что положительно сказывается на платежеспособности и финансовой устойчивости. В целом структура положительных денежных потоков на конец периода изменяется в положительном направлении, что способствует улучшению финансового состояния анализируемого предприятия.

Таблица 6

Динамика положительных денежных потоков

ЗАО «Гелий» в 2014-2016 г.

|

Показатель |

Абсол. измен., тыс. руб. |

Темп роста, % |

||||

|

2015/ |

2016/ |

2016/ |

2015/ |

2016/ |

2016/ |

|

|

1. Средства, полученные от покупателей |

1 321 |

11 573 |

12 894 |

104,81 |

140,18 |

146,92 |

|

2. Заемные средства, полученные на возвратной основе |

-250 |

-406 |

-656 |

90,00 |

81,96 |

73,76 |

|

3. Дивиденды, проценты и прочие поступления |

0 |

0 |

0 |

|||

|

4. Всего поступило денежных средств (положительный денежный поток) |

1 071 |

11 167 |

12 238 |

103,57 |

135,96 |

140,82 |

Средства, получение от покупателей и заказчиков, увеличились на 12 894 тыс. рублей или на 46,92%. Приток от поступлений по заемным ресурсам снизился на 656 тыс. рублей или на 26,24%.

Таким образом, рост всех поступлений в 2016 г. по сравнению с 2014 г. составил 12 238 тыс. рублей или 40,82%. Изменения структуры и динамики положительного денежного потока в 2016 г. в целом положительно сказываются на финансовом состоянии организации.

Таблица 7

Состав и структура отрицательных денежных потоков

ЗАО «Гелий» в 2014-2016 г.

|

Показатель |

Сумма, тыс. руб. |

Удельный вес, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Оплата товаров, работ, услуг, авансы и прочее использование средств на текущие операции |

19874 |

20368 |

31915 |

65,95 |

65,39 |

75,75 |

|

Оплата труда |

4187 |

4281 |

4464 |

13,89 |

13,74 |

10,59 |

|

Выплата процентов по заемным средствам |

195 |

200 |

132 |

0,65 |

0,64 |

0,31 |

|

Погашение налоговых обязательств gо налогу на прибыль |

48 |

103 |

166 |

0,16 |

0,33 |

0,39 |

|

Прочие платежи |

2874 |

3425 |

3207 |

9,54 |

11,00 |

7,61 |

|

Выплаченные кредиты |

2706 |

2500 |

2250 |

8,98 |

8,03 |

5,34 |

|

Дивиденды |

250 |

273 |

0 |

0,83 |

0,88 |

0,00 |

|

Всего израсходовано денежных средств (отрицательный денежный поток) |

30134 |

31150 |

42134 |

100 |

100 |

100 |

Доля платежей поставщикам увеличивается с 65,95% до 75,75%, что связано с ростом объемов реализации. Доля расходов на оплату труда снижается с 13,89% до 10,59% - свидетельство того, что предприятие не корректирует фонд оплаты труда в связи с инфляцией в экономике.

Доля прочих платежей, основу которых составляют налоги и страховые взносы, также снижается с 9,54% до 7,61%. Снижение доля выплат по кредитам составляет с 8,98% до 5,34%.

Платежи по текучим операциям, включая оплату поставщикам и подрядчикам и прочим дебиторам и кредиторам, увеличились на 12041 тыс. рублей или на 60,59%. Наблюдается увеличение платежей по оплате труда на 277 тыс. рублей или на 6,62%, при этом их доля снижается, что было сказано выше.

Таблица 8

Динамика отрицательных денежных потоков

ЗАО «Гелий» в 2014-2016 г.

|

Показатель |

Абсол. измен., тыс. руб. |

Темп роста, % |

||||

|

2015/ |

2016/ |

2016/ |

2015/ |

2016/ |

2016/ |

|

|

Оплата товаров, работ, услуг, авансы и прочее использование средств на текущие операции |

494 |

11547 |

12041 |

102,49 |

156,69 |

160,59 |

|

Оплата труда |

94 |

183 |

277 |

102,25 |

104,27 |

106,62 |

|

Выплата процентов по заемным средствам |

5 |

-68 |

-63 |

102,56 |

66,00 |

67,69 |

|

Погашение налоговых обязательств gо налогу на прибыль |

55 |

63 |

118 |

214,58 |

161,17 |

345,83 |

|

Прочие платежи |

551 |

-218 |

333 |

119,17 |

93,64 |

111,59 |

|

Выплаченные кредиты |

-206 |

-250 |

-456 |

92,39 |

90,00 |

83,15 |

|

Дивиденды |

23 |

-273 |

-250 |

109,20 |

0,00 |

0,00 |

|

Всего израсходовано денежных средств (отрицательный денежный поток) |

1016 |

10984 |

12000 |

103,37 |

135,26 |

139,82 |

Снижение платежей, связанных с выплатой процентов по заемных средствам, составили 456 тыс. рублей или 16,85%. Наблюдается рост прочих платежей по основной деятельности на 333 тыс. рублей или 111,59%.

Всего увеличение платежей составило 12000 тыс. рублей или 39,82%.

При расчете влияния факторов на отклонение результативного чистого денежного потока необходимо учитывать, что между ним и определяющими его факторами существует аддитивная зависимость (1), анализ которой проведен в табл. 9.

РЧДП = ЧДПт + ЧДПи + ЧДПф, (1)

Таблица 9

Анализ результативного чистого денежного потока ЗАО «» в 2014-2016 г., тыс. рублей

|

Показатели чистого денежного потока |

2014 |

2015 |

2016 |

Абсол. изменения |

||

|

2015/ |

2016/ |

2016/ |

||||

|

1. От текущей деятельности (ЧДПт) |

305 |

427 |

493 |

122 |

66 |

188 |

|

2.От инвестиционной деятельности (ЧДПи) |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. От финансовой деятельности (ЧДПф) |

-456 |

-523 |

-406 |

-67 |

117 |

50 |

|

4. Результативный (РЧДП = ЧДПт + ЧДПи + ЧДПф) |

-151 |

-96 |

87 |

55 |

183 |

238 |

На изменение результативного денежного потока оказали факторы:

1) рост чистого денежного потока от основной деятельности на 188 тыс. рублей;

2) рост чистого денежного потока от финансовой деятельности на 50 тыс. рублей.

Т.е. -238 = 188 + 50.

По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в 2016 г. по сравнению с 2014 г. положительный приток денежных средств вырос на 12238 тыс. рублей или на 41%, что произошло в основном за счет роста объемов реализации. При этом наблюдается общее увеличение отрицательного денежного потока на 12000 или на 40%, что привело к тому, что в 2016 г. образовалось положительное сальдо общих денежных поток в размере 87 тыс. рублей. В структуре отрицательного денежного потока наблюдается передвижку в пользу увеличения выплат поставщикам за МПЗ и услуги. Кроме этого, в 2016 г. чистый денежных поток по основной деятельности составил положительное значение (493 тыс. рублей), свидетельствующее о том, что у предприятия достаточно денежных средств для ведения основной деятельности. Таким образом, за счет эффективного управления денежными потоками финансовое состояния в 2016 г. улучшилось.

2.3. Направления совершенствования управления денежными средствами ЗАО «Гелий»

В экономической литературе в настоящее время вопросы совершенствования учета денежных средств широко обсуждаются, потому что деньги являются неотъемлемым атрибутом финансово-хозяйственной жизни экономического субъекта в современных условиях.

В целом управление денежными средствами и потоками ЗАО «Гелий» следует признать эффективное. Тем не менее, отметим следующие недостатки управления денежными средствами:

1. Значительная величина дебиторской задолженности, доля которой в валюте баланса составила 25% на конец 2016 г. Отношение дебиторской задолженности к кредиторской также свидетельствует о завышенной Дебиторская задолженность – это неоплаченные поставки продукции и услуг ЗАО «Гелий», которые должны быть конвертированы в денежные средства. Дебиторскую задолженность следует сокращать и держать на уровне 10% валюты баланса.

2. Еще более значительная величина запасов, доля которые составляет 67% на конец 2016 г. Данная величина свидетельствует об излишнем скоплении запасов на складе предприятия. Предприятие тратит имеющиеся денежные средства на приобретение запасов, которые не используются в производственном цикле.

3. Низкие показатели рентабельности, что свидетельствует о том, что расходы предприятия не соответствуют доходам с точки зрения эффективности деятельности, за счет чего положительные денежные потоки сужаются.

Следовательно, мероприятия по совершенствованию управления денежными потоками должны быть направлены на устранение вышеназванных недостатков.

Для принятия квалифицированного решения в управлении дебиторской задолженностью в коммерческой организации руководству предстоит решение ряд вопросов:

1. Установление факта образования задолженности на отчетную дату. Установить факт образования задолженности на отчетную дату можно с помощью акта сверки с контрагентом. Для составления достоверной бухгалтерской (финансовой) отчетности необходимо четкие размеры дебиторской и кредиторской задолженности организации, определив при этом, есть ли признаки сомнительной задолженности.

2. Анализ диагностики состояния и причин образования задолженности. Анализ диагностики состояния и причин образования задолженности должен начинаться с проверки реальности возникновения дебиторской задолженности с определением:

а) объекта исследования;

б) источника информации;

в) методические приемы исследования;

г) обобщение и реализация результата исследования.

Процедура реальности как дебиторской, так и кредиторской задолженности при расчетах за МПЗ – это уверенность в том, что все расчеты числятся на счетах учета в реальном значении.

3 Выявление предпринятых мер по взысканию задолженности. Мерами по взысканию задолженности могут быть любые действия, направленные на признание должником своего обязательства и возврата суммы долга.

4. Разработка и внедрение в практику организации современных методов внутреннего контроля и управления дебиторской задолженностью. Возникновение дебиторской задолженности может быть представлено как способ увеличения продаж.

Одним из методов минимизации рисков возникновения дебиторской задолженности – это предложение взаимовыгодных условий договорных отношений с контрагентом. Система управления дебиторской задолженностью и долгами создается путем регламентации всех процессов, связанных с формированием дебиторской задолженности и взысканием долгов.

Организационно-распорядительные документы, такие как регламенты, инструкции по осуществлению внутреннего контроля в коммерческой организации должны быть документально оформлены Положением «О контроле за состоянием дебиторской задолженности», Инструкцией «По управлению расчетами дебиторской задолженности» и т.д. Положение «О внутреннем контроле за состоянием дебиторской задолженности» должен описывать регламент работы, информацию о правах и обязанностях сотрудников, участвующих в процесс управления и анализа состояния клиентов, контроля, продаж, отгрузок. Цель Положения – формирование кредитной политики предприятия и организация договорной работы, управление рисками в отношении дебиторской задолженности, возникающей при отгрузке товаров контрагентам на договорных условиях с отсрочкой платежа. Инструкция «По управлению расчетами дебиторской задолженности» должна содержать механизм контроля управления с помощью проверки на реальность возникновения задолженности и поэтапное проведение досудебной работы с контрагентами по погашению задолженности. Цель Инструкции – минимизация предпринимательского риска и убытков организации, возникших в связи с нарушением договорных обязательств контрагента – дебитора.

Предложенные регламенты внутреннего контроля по уменьшению дебиторской задолженности покупателей и заказчиков в ЗАО «Гелий» позволят усовершенствовать внутренний контроль совершаемых фактов хозяйственной жизни. А также минимизирует значение дебиторской задолженности, тем самым минимизирует риски финансовых потерь; обеспечит прогнозные значения финансовых документов, высокий имидж организации развития и повышения эффективной деятельности организации.

Из причин, осложнивших ситуацию с запасами можно отметить различного рода трудности в следующих бизнес-процессах от закупок до поставки запасов на предприятиях:

1) планирование производственной потребности, заявки на запасы;

2) согласование контрольных показателей, лимитов для подразделений;

3) определение источников обеспечения заявок, формирование плана закупок;

4) контроль уровня запасов;

5) учет данных в информационных системах;

6) расчет показателей эффективности управления запасами;

7) выбор поставщиков, сбор коммерческих предложений, управление свободными остатками;

8) заключение договоров и графиков поставки;

9) приемка запасов, хранение, комплектация и отгрузка потребителям;

10) оприходование и списание запасов в информационных системах.

11) отсутствие нормативных показателей использования запасов.

Для совершенствования системы управления запасами исследуемой компании, а именно для повышения оборачиваемости и оптимизации уровня запасов, повышения удовлетворенности заказчиков, рекомендуем ряд мероприятий, влияющих в комплексе на все составляющие системы снабжения предприятия:

1. Стандартизировать процедуры закупочной деятельности. Саму закупочную деятельность контролировать и анализировать необходимо систематически.

2. Повысить требования к поставщикам через изменение договорных отношений и внедрение методики их оценки. Что, безусловно, отразится в положительную сторону на качестве поставок.

3. Разработать модели управления запасами в зависимости от характера потребления, в том числе внедрение без заявочной системы. Например, внедрение моделей регулярных поставок запасов без заявок на обеспечение позволит снизить не только оборачиваемость этих запасов, но и трудоемкость всего процесса закупок, высвободив занятые в нем ресурсы на решение проблем материально-технического снабжения производства.

4. Разработать нормы содержания запасов и графиков поставок запасов по согласованным номенклатурным группам.

5. Трансформировать информационную систему по управлению запасами. Для этого потребуется доработать используемую программу 1:С, а также активизировать неиспользуемые возможности действующей.

6. Перераспределить ответственность в отдела по снабжению и складскому хозяйству.

Для решения проблем управления финансовыми результатами и прибылью ЗАО «Гелий» рекомендовано (табл. 10):

Таблица 10

Рекомендации по повышению прибыли

и рентабельности ЗАО «Гелий»

|

Направление увеличения прибыли |

Мероприятия |

|

Увеличение доходов |

Увеличить объемы реализации по наиболее прибыльным видам деятельности |

|

Отказ от оказания нерентабельных услуг |

|

|

Оптимизация управленческого учета прибыли и финансовых результатов |

Разработка системы субсчетов управленческого учета доходов и расходов организации |

|

Разработка внутренней формы отчета о финансовых результатах и использование его в управленческих целях |

|

|

Совершенствование системы финансового менеджмента на предприятии |

Разработка и применение системы нормативных показателей (величины запасов, остатка наличной и банковской ликвидности, оборотного и основного капиталов, собственных и заемных средств и т.д.) |

|

Внедрение системы финансового управления по центрам финансовой ответственности на основе бюджетирования и управленческого учета |

Учитывая то, что ЗАО «Гелий» является малым предприятием и многие мероприятия, перечисленные выше, не представляются целесообразными. Например, для управления предприятием по центрам финансовой ответственности требует точных настроек и значительных затрат. Следовательно, основными предложениями по совершенствованию управления денежными средствами для ЗАО «Гелий» являются:

1) необходимо ускорить реализацию запасов в планируемом периоде: реализовать залежавшиеся, хотя бы по цене ниже рыночной, для того, чтобы уменьшить запасы, пустить их в действие, и получить дополнительный доход;

2) для того, чтобы дебиторы возвращали долг, необходимо применять частичную предоплату, чтобы компенсировать часть долга в случае неуплаты, этот путь не позволит увеличиваться дебиторской задолженности в геометрической прогрессии.

3) следует, где это возможно, применять систему взаиморасчетов;

4) перейти на безналичную выплату заработной платы путем перечисления на карточные банковские счета;

5) открыть корпоративный карточный счет и выдавать на него денежные средства под авансовый отчет;

6) внедрить систему бюджетирования денежных средств;

7) отказаться от нерентабельной продукции и услуг.

Одним из основных инструментов совершенствования управления денежными средствами ЗАО «Гелий» может стать внедрение практики бюджетирования денежных потоков. Бюджет денежных средств выполняет две важнейшие задачи. Во-первых, он формирует конечное сальдо на счетах денежных средств на конец бюджетного периода, размер которого следует знать для составления прогнозного бухгалтерского баланса. Во-вторых, планируя остатки по счетам денежных средств на конец каждой недели (месяца, квартала) внутри бюджетного периода, выявляет периоды излишка или дефицит денежных средств.

Ниже представлен возможный вариант распределения функций, полномочий и ответственности в процессе бюджетирования движения денежных средств (табл. 11).

Таблица 11

Распределение функций, полномочий и ответственности при введении бюджета движения денежных средств

|

Бюджетные документы |

Отделы или сотрудники, отвечающие за подготовку бюджетного документа |

|

график ожидаемых поступлений денежных средств от продаж |

Коммерческий директор, отдел маркетинга, сбыта и продаж |

|

график оплаты приобретаемого сырья, материалов и прочих материально – производственных ресурсов |

Заведующий складом |

|

график погашения задолженности по оплате труда |

Бухгалтерия |

|

бюджет коммерческих расходов и выплат по ним |

Отдел маркетинга, сбыта и продаж |

|

бюджет управленческих расходов и выплат по ним |

Бухгалтерия |

|

инвестиционный бюджет |

Генеральный директор |

|

бюджет движения денежных средств |

Бухгалтерия |

Перечисленные выше предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств в ЗАО «Гелий» в силе повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании и организации работы.

Таким образом, денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован. Бухгалтерский учет денежных средств в ЗАО «Гелий» достоверен. Все движения денежных средств, как в кассе, так и на расчетном счете контролируются со стороны главного бухгалтера и директора организации. Все движения по счетам отражены в балансе предприятия и не несут в себе разногласий. Основными мероприятиями по совершенствованию управления денежными средствами и потоками являются оптимизация запасов и дебиторской задолженности, внедрение бюджетирования и отказ от нерентабельных услуг и продукции.

Заключение

По итогам проведенного исследования следует сделать следующие выводы. Каждый экономический субъект в процессе финансово-хозяйственной деятельности постоянно сталкиваются с необходимостью производить расчеты денежными средствами (не связанные с выплатой заработной платы) как с юридическими, так и с физическими лицами. Денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован.

Объектом исследования является учетная деятельность ЗАО «Гелий». По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в 2016 г. по сравнению с 2014 г. положительный приток денежных средств вырос на 12238 тыс. рублей или на 41%, что произошло в основном за счет роста объемов реализации. При этом наблюдается общее увеличение отрицательного денежного потока на 12000 или на 40%, что привело к тому, что в 2016 г. образовалось положительное сальдо общих денежных поток в размере 87 тыс. рублей. В структуре отрицательного денежного потока наблюдается передвижку в пользу увеличения выплат поставщикам за МПЗ и услуги. Кроме этого, в 2016 г. чистый денежных поток по основной деятельности составил положительное значение (493 тыс. рублей), свидетельствующее о том, что у предприятия достаточно денежных средств для ведения основной деятельности. Таким образом, за счет эффективного управления денежными потоками финансовое состояния в 2016 г. улучшилось.

Основными предложениями по совершенствованию управления денежными средствами для ЗАО «Гелий» являются:

1) необходимо ускорить реализацию запасов в планируемом периоде: реализовать залежавшиеся, хотя бы по цене ниже рыночной, для того, чтобы уменьшить запасы, пустить их в действие, и получить дополнительный доход;

2) для того, чтобы дебиторы возвращали долг, необходимо применять частичную предоплату, чтобы компенсировать часть долга в случае неуплаты, этот путь не позволит увеличиваться дебиторской задолженности в геометрической прогрессии.

3) следует, где это возможно, применять систему взаиморасчетов;

4) перейти на безналичную выплату заработной платы путем перечисления на карточные банковские счета;

5) открыть корпоративный карточный счет и выдавать на него денежные средства под авансовый отчет;

6) внедрить систему бюджетирования денежных средств;

7) отказаться от нерентабельной продукции и услуг.

Перечисленные выше предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств в ЗАО «Гелий» в силе повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании и организации работы.

Список использованной литературы

- Гражданский кодекс РФ (Часть 1) от 30.11.1994 г. № 51-ФЗ (ред. от 07.02.2017) // справочно-правовая система «Консультант-Плюс».

- Гражданский кодекс РФ (Часть 2) от 26.01.1996 г. № 14-ФЗ (ред. от 23.05.2016) // справочно-правовая система «Консультант-Плюс».

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 г. № 146-Ф3 (ред. от 28.12.2016) // справочно-правовая система «Консультант-Плюс».

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 г. № 117-Ф3 (ред. от 28.12.2016) // справочно-правовая система «Консультант-Плюс».

- Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред. от 23.05.2016) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина Российской Федерации от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 10.12.2002 № 126н «Об утверждение «Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 27.11.2006 №154н «Об утверждение Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2006» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 6.10.2008 №106н «Об утверждении Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 02.02.2011 №11»Об утверждение «Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» // справочно-правовая система «Консультант-Плюс».

- Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» // справочно-правовая система «Консультант-Плюс».

- Агафонова М.Н. Бухгалтерский учет на производственных предприятиях / М.Н. Агафонова. – М.; Бератор-пресс, 2015. – 563 с.

- Бочарова В.В. Финансовый анализ. Краткий курс. / В.В. Бочаров– 5-е изд. – СПб.: Питер, 2014. – 240 с.

- Васильева Н.П. Как управлять оборотными активами / Н.П. Васильева// Финансовый директор. – 2015. - №3. – С. 17-25.

- Грязнова А.Г. Финансово-кредитный энциклопедический словарь / А.Г. Грязнова. – М.: Финансы и статистика, 2004. – 1168 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова. – М.: Изд-во «Омега-Л», 2014. – 350 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. Учебно-практическое пособие / В.В. Ковалев. – М.: Проспект, 2017 . – 240 с.

- Малыгина С.Р., Бессонова В.Е. Организация бухгалтерского учета и аудит движения денежных средств // Проблемы экономики и менеджмента. – 2016. - №4 (56). – С.46-49.

- Маркарьян Э.А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КНОРУС, 2011. – 272 с.

- Найденова Р.И. Финансовый менеджмент: учебное пособие / Р.И. Найденова, А.Ф. Виноходова, А.И. Найдёнов. – М.: КНОРУС, 2015. – 208 с.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – 512 с.

- Управление финансами. Финансы предприятий: Учебник. – 3-е изд. / Под ред. А.А. Володина. - М.: ИНФРА-М, 2014. – 364 с.

- Финансовый анализ: риски, кредитоспособность, инвестиции : учеб. пособие для вузов / [Кибиткин А. И. и др.] ; Рос. акад. естествознания. – М. : Академия естествознания, 2013. - 365 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник / А.Д. Шеремет. – М.: ИНФРА-М. – 374 с.

Приложения

Приложение 1

Фрагмент Устава ЗАО «Гелий»

Продолжение Приложения 1

Приложение 2

Бухгалтерский баланса ЗАО «Гелий» на 31.12.2016 г.

Продолжение Приложения 2

Приложение 3

Отчет о финансовых результатах ЗАО «Гелий» за 2016 г.

Приложение 4

Отчет о движении денежных средств ЗАО «Гелий» за 2016 г.

Продолжение Приложения 4

-

Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. Учебно-практическое пособие / В.В. Ковалев. – М.: Проспект, 2017 . – С. 35. ↑

-

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – С. 53. ↑

-

Грязнова А.Г. Финансово-кредитный энциклопедический словарь / А.Г. Грязнова. – М.: Финансы и статистика, 2004. – С. 137. ↑

-

Агафонова М.Н. Бухгалтерский учет на производственных предприятиях / М.Н. Агафонова. – М.; Бератор-пресс, 2015. –С. 75. ↑

-

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник / А.Д. Шеремет. – М.: ИНФРА-М. – С. 212. ↑

-

Ковалев В.В. Указ. соч. – С. 37. ↑

-

Приказ Минфина РФ от 02.02.2011 №11»Об утверждение «Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» // справочно-правовая система «Консультант-Плюс» ↑

-

Бочарова В.В. Финансовый анализ. Краткий курс. / В.В. Бочаров– 5-е изд. – СПб.: Питер, 2014. – С. 105. ↑

-

Финансовый анализ: риски, кредитоспособность, инвестиции : учеб. пособие для вузов / [Кибиткин А. И. и др.] ; Рос. акад. естествознания. – М. : Академия естествознания, 2013. – С. 206. ↑

-

Малыгина С.Р., Бессонова В.Е. Организация бухгалтерского учета и аудит движения денежных средств // Проблемы экономики и менеджмента. – 2016. - №4 (56). – С.48. ↑

-

Бочарова В.В. Указ. соч. – С. 111. ↑

-

Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений / О.В. Ефимова. – М.: Изд-во «Омега-Л», 2014. – С. 133. ↑

-

Маркарьян Э.А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КНОРУС, 2011. – С. 104. ↑

-

Управление финансами. Финансы предприятий: Учебник. – 3-е изд. / Под ред. А.А. Володина. - М.: ИНФРА-М, 2014. – С. 215. ↑

-

Васильева Н.П. Как управлять оборотными активами / Н.П. Васильева// Финансовый директор. – 2015. - №3. – С. 21. ↑

-

Финансовый анализ: риски, кредитоспособность, инвестиции : учеб. пособие для вузов / [Кибиткин А. И. и др.] ; Рос. акад. естествознания. – М. : Академия естествознания, 2013. - . c. 247-248. ↑

-

Найденова Р.И. Финансовый менеджмент: учебное пособие / Р.И. Найденова, А.Ф. Виноходова, А.И. Найдёнов. – М.: КНОРУС, 2015. – С. 180. ↑

- Понятие и классификация основных средств амортизации

- Россия в системе международных кредитных отношений (Кредит на современном этапе процесса глобализации )

- Налог как цена услуг государства

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации ( Теоретические основы мотивации персонала организации)

- Основные функции в системе менеджмента («X-Fit»)

- Налоговый учет индивидуальных предпринимателей (Теоретические аспекты индивидуального предпринимательства)

- Проектирование здания

- Управление разными типами сотрудников (ООО "ЛУДИНГ-НН")

- Вопросы перевода общенаучной лексики

- Система психофизиологического профессионального отбора и диагностики профпригодности (Теоретические аспекты психофизиологического профессионального отбора и диагностики профпригодности)

- Учетная политика организации: цель, задачи, формирование, применение

- Распределение и использование прибыли как источник экономического роста предприятий (ОАО «ТДСК»)