Анализ денежных средств предприятия

Содержание:

ВВЕДЕНИЕ

В настоящее время компании имеют возможность самостоятельно выбирать тактику и стратегию развития. Одним из инструментов контроля работы предприятия выступает управление денежными потоками, так является необходимым и весомым звеном финансовой системы. Эффективное применение методов управления и организации денежных средств позволяют перейти к качественно новому экономическому развитию. Денежные потоки являются объемом денежных средств, принадлежащим компании и обеспечивающим его финансовое состояние, эффективность функционирования, платежеспособность и имидж на рынке. Также стоит отметить, что именно оптимальное количество потоков денежных средств обеспечивает финансовую устойчивость, а дефицит и излишек несут в себе отрицательный эффект. Соответственно, изучение денежных потоков, их анализ и планирование являются актуальными вопросами современности, которые необходимо изучать и совершенствовать.

Целью данной работы является анализ денежных средств компании на основании теоретических данных и методологии, а также дальнейшее планирование потоков, отраженное в платежном календаре на будущий период. В ходе работы над исследованием требуется решить ряд следующих задач:

1. Освоить теоретический материал анализа и планирования денежных средств;

2. Изучить методы анализа и планирования движения денежных средств, а также выявить наиболее подходящие и эффективные для данного исследования;

3. Провести анализ компании, учитывая ранее изученные методы и теоретическую информацию;

4. Провести сравнительный анализ платежных календарей организации за 2015 и 2016 года;

5. Составить план платежного календаря на будущий период, основываясь на ранее полученном анализе.

Объектом исследования работы является компании ООО «Армотэк», а в качестве предмета выступают денежные потоки компании за 2015 и 2016 года.

Работа состоит из введения, трех глав, заключения, списка используемой литературы и приложений.

В первой главе рассматриваются теоретические вопросы, касающиеся понятия и сущности денежных потоков предприятия, источников информации, необходимой для анализа денежных потоков предприятия.

Во второй главе рассматриваются основные методы анализа движения потоков денежных средств, их планирования, а также методы расчета основных показателей денежных средств.

В третьей, практической части на примере исследуемого предприятия производится оценка финансового состояния, расчет денежных потоков прямым и косвенным методами, составляется платежный календарь и разрабатывается плановый бюджет поступления и расходования денежных средств.

В работе использованы отечественные и зарубежные разработки и методики в области управления денежными средствами, источники периодической печати, электронные ресурсы, а также первичные бухгалтерские документы за ряд периодов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И ПЛАНИРОВАНИЯ ДЕНЕЖНОГО ПОТОКА ОРГАНИЗАЦИИ

1.1 Основные понятия денежного потока предприятия

Денежный поток может быть представлен как целостная система взаимосвязанных элементов, которые при правильной организации ведут компанию к эффективной хозяйственной работе. Поток финансовых средств является широким понятием и включает в себя несколько подвидов.

Исторически многие экономисты уделяли повышенное внимание управлению денежными средствами. Например, А. Смит выделял ценность денежных потоков, Дж. М. Кейнс писал о временных разрывах между оттоком и притоком денежных средств, а Дж. С. Милль поднимал вопрос об острой необходимости управлять денежными потоками и накапливать резервы.

На сегодняшний день в экономической литературе можно встретиться как с разновидностями денежного потока, так и с разными подходами к его изучению. Первый метод представляет денежные потоки как разность между вырученными денежными средствами и выплаченными компанией за некий период времени. Сторонниками данной теории выступают М.И. Черутова, М.Г. Лапуста, А.Н. Азрилиян. Следующий подход отражает денежный поток как совокупность оттоков и притоков, относящуюся к определенному периоду времени. Данный метод поддерживался такими экономистами как Е.М. Сорокина, А.А. Володин, В.В. Бочаров. Последний метод раскрывает денежный поток как общность притоков и оттоков финансовых средств, распределенных между временными интервалами. Р.Г. Попова, И.А. Бланк, Е.М. Григорьева поддерживают существование данного направления. Третий метод выделяется как наиболее достоверно отражающий сущность денежного потока, так как уделяет внимание такому важному свойству как временной интервал.

Для анализа денежных потоков компании необходимо обладать теоретическими знаниями о сущности характеристик этого процесса.

Для анализа денежных потоков компании необходимо обладать теоретическими знаниями о сущности характеристик этого процесса.

Рис. 1.1 - Денежный поток предприятия

Кроме того денежный поток предприятия показывает внутренние и внешние денежные отношения. Например, внешние отношения - это денежные взаимные отношения с разно уровневыми бюджетами и внебюджетными фондами; с участниками финансового и товарного рынков; с производственными и хозяйствующими субъектами и т.д. Примерами внутренних взаимоотношений являются соответственно денежные отношения внутри предприятия (между структурными подразделениями, между учредителями, между головными и дочерними точками).

Следующая характеристика денежного потока выражается во временной оценке: настоящий поток оценивается в текущий момент времени, в то время как будущий приводится в соответствующий вид с настоящим путем дисконтирования[1].

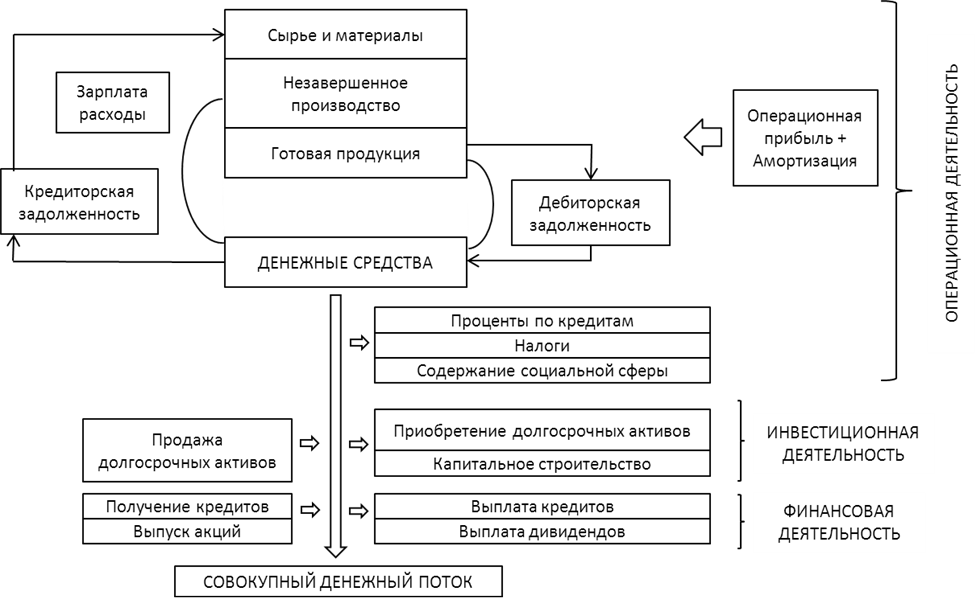

Для понимания и дальнейшего анализа движения денежных средств предприятия необходимо рассмотреть формирование поступления и выбытия финансовых средств по трём видам деятельности компании: операционной, финансовой и инвестиционной деятельности (рис. 1.2).

Рис. 1.2 - Схема движения денежных средств

Операционная деятельность подразумевает под собой виды деятельности компании, которые являются основными источниками дохода от реализации и производства товара и услуг. Примеры данной деятельности: приходы денежных средств за проданную продукцию или услуги; дебиторская задолженность; авансы за товар; выплаты работникам, поставщикам, налоговые выплаты и т.д.

Инвестиционная деятельность несет в себе движение денежных средств для инвестирования (прибыль, долгосрочные кредиты, амортизация и т.д.).

Финансовая деятельность включает в себя финансовые вложения в выплату дивидендов, возмещение процентов по ценным бумагам, реинвестирование доходов, а притоками являются средства от продажи облигаций, акций и т.д[2].

Существует несколько принципов, обеспечивающих эффективную работу с денежными потоками компании:

1. Общность с единой системой управления. Управление денежными потоками является частью общего механизма функционального менеджмента, соответственно, возникает необходимость общей интегрированности.

2. Комплексная система решений. Направленность всех управленческих решений на достижение общего результата компании.

3. Динамика в управлении. Управленческие решения должны быстро ориентироваться на изменения окружающей среды, внешних факторов и других внешних и внутренних параметров.

4. Альтернативность подходов в подготовке управленческих решений.

5. Ориентированность на развитие. Решения должны быть актуальными и эффективными не только на текущий период, но и ориентированными на стратегическое развитие компании.

Деятельность компании, построенная и развивающаяся с учетом выше перечисленных факторов, позволяет предприятию эффективно и динамично продвигаться и достигать высокие итоговые результаты.

1.2. Источники информации для анализа денежных средств

Считается, что хорошее функционирование управляющего цикла зависит от информационной системы. Так и для управления денежными потоками важна качественная информация, особенно, если потоки включают в себя много видов деятельности и внутренних операций. Информационное обеспечение – это система, которая постоянно и целенаправленно выявляет показатели информации, важные для принятия управленческих решений, а также для планирования и анализа. Она может варьироваться от сферы деятельности компании и условий работы[3].

Выделяется три блока показателей внутренних источников для управления денежными потоками:

1. Показатели, демонстрирующие, как формируются денежные потоки в целом по компании. Данная информация помогает сделать обобщенную оценку работы предприятия по разным периодам и базируется на стандартном финансовом учете. Кроме того данная группа подразделяется на данные, показывающие движения денежных средств; данные, демонстрирующие общие результаты финансовой деятельности компании; показатели движения некоторых видов капитала и активов.

2. Показатели денежных потоков по отдельным компонентам компании. Данные этой группы базируются на управленческом учете и используются для управления как текущего, так и оперативного. Управленческий учет имеет различия с финансовым, так как первый показывает и стоимостные, и натуральные значения показателей, следовательно, есть возможность отслеживать тенденции изменения цен.

3. Показатели, являющиеся внутренними и нормативно-плановыми. Данная группа представляет собой совокупность целевых норм, используемых в процессе оперативного и текущего контроля денежных потоков.

На сегодняшний день в РФ основными бухгалтерскими отчетами принято считать Бухгалтерский баланс и Отчет о финансовых результатах, в то время как МСФО широко применяет отчет о движении денежных средств. В российской практике последний отчет принимается как приложение к годовой бухгалтерской отчетности и не обязателен в составе промежуточной.

Отчет о движении денежных средств раскрывает ее в разрезе движения денежных потоков за период, получаемых от операционной, инвестиционной и финансовой деятельности. Требования по раскрытию информации об изменениях в денежных средствах изложены в МСФО №7 «Отчет о движении денежных средств», который был введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н и заменил предыдущий МСФО №7 «Отчет об изменении финансового положения».

Согласно данному стандарту, предприятию требуется представлять денежные потоки по трем видам деятельности: операционной, инвестиционной и финансовой деятельности. Считается, что таким образом можно выявить влияние каждого вида деятельности на финансовое состояние компании, а также их возможную взаимосвязь.

МСФО (IAS) 7 определяет два возможных метода формирования отчета о ДДС: прямой и косвенный методы. Прямой метод выделяется стандартом как приоритетный, так как он позволяет рассмотреть действительные денежные потоки, которые не раскрываются в других финансовых отчетах. Что касается косвенного метода, то он соотносит потоки денежных средств и операционную прибыль, что является дополнительным источником информации о деятельности предприятия. Финансисты не выделяют единое мнение о важности роли одного из методов, однако, косвенный метод считается более простым в подсчете.

Перед выбором отчета требуется учесть несколько важных моментов:

1. Доступность информации. Система учета должна соответствовать требованиям стандарта, но расходы на получение информации на получение такой информации не должны превышать ее ценности.

2. Направленность отчетность. Отчет, должен быть понятен основным пользователям, не только профессиональным финансистам, но и представителям компаний. Например, для российских предприятий наиболее понятным и привычным считается прямой метод, в то время как профессионалы бы потребовали информацию, составленную косвенным методом.

1.3 Методика планирования средств

Планирование денежных потоков важной управления средствами и представляет процесс планов и показателей для и формирования денежных в временном периоде. Как считать, строится на трех базах:

1. основных показателей денежных средств.

2. планирование денежных потоков.

3. планирование денежных потоков.

Каждая база имеет собственные и характеристики, но все три взаимосвязаны и работают в последовательности. каждую базу более детально и выясним, роль в планировании играет[4].

1. Прогнозирование основных потоков средств. база наиболее сложной и с разработки финансового компании. Под показателями понимаются:

- уровень рентабельности операционной предприятия;

- уровень издержкоемкости продукции;

- уровень и текущей платежеспособности;

- капитала.

2. планирование. Данная база плановые для видов денежных потоков. текущими принято считать:

- план и по операционной деятельности. задача планирования в выявлении суммы прибыли, основным формирования денежных потоков деятельности. этого план отразить взаимосвязь доходами, издержками, и основными потоками;

- план и по инвестиционной деятельности. план планируемые на проведение всех инвестиционных проектов, а их для компании (возможные денежные потоки), образом появляется представление о инвестиционных предприятия;

- план и денежных средств. план отражать данные о компании: остаток на и планового периода; и планового периода;

- план прогноз состава и на планового периода;

3. планирование является краткосрочных для основного развития компании (основная – это бюджет). представляет краткосрочный план (как правило, на год, либо квартал, месяц), процессы расходования и финансовых по хозяйственным направлениям. В бюджета входит:

-выявление и планируемых денежных оттоков;

- планируемых расходов денежными средствами.

Бюджет собой постоянный план, непрерывность системы по планированию денежных потоков. несколько бюджетирования:

- по деятельности (операционный, финансовый и инвестиционный);

- по затрат (текущий, капитальный);

- по номенклатуры (функциональный (маленькое статей затрат), (большое статей затрат);

-по разработки[5].

Специальной формой является календарь, раскрывает план финансовых расходов и и, как правило, на месяц. Такой календарь график платежей и поступлений.

Все рассмотренные раскрывают возможностей планирования, что позволяет работу и компании, как на уровне, так и в целом.

Глава 2. И АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ НА КОМПАНИИ ООО «АРМОТЭК»

2.1 характеристика ООО «Армотэк» и основных деятельности

Деятельность ООО «Армотэк» с налаженными сырья, технологией изготовления железобетонных для строительства. Производство оснащено технологиями и работниками. Высокое качество предприятия соответствует стандартам ГОСТ и ТУ. ведётся качества продукции, а так же над всего и оснастки. продукции осуществляется с сырья качества, пластифицирующих добавок, набора прочности, а с новейших технологий.

Оценка компании с его состояния и достигнутых финансовых за периоды деятельности, аналитикам важна отчетность, наглядно с информацией.

Чистый капитал.

ЧОК2016 = ТА-ТП = 212275-188982 = 23293 т.р.

ЧОК2015 = ТА-ТП = 164743-162366 = 2377 т.р.

где ТА – текущие активы, руб.;

ТП – текущие пассивы, руб.

ТА = ДС + ФВ + ДЗкр + З

ТП = КЗС + КрЗ

где КЗС – заемные средства, руб.

Финансовая является показателем устойчивости компании, так как отношение и расходов, использование свободных средств, представляется для и работодателей.

Коэффициент концентрации капитала. показатель отражает независимость положения от капитала. Нормативным коэффициентом для показателя считать 0,5. Чем выше значение, тем более и независимо, но в случае значения ниже нормы, значит, можно финансово зависимой.

Кфн2016 = СК/Б = 23457/213014 = 0,11

Кфн2015 = СК/Б = 3405/165771 = 0,02

где СК – капитал, соответствует III пассива баланса, «Капитал и резервы», руб.;

Б – баланса, руб.

Коэффициент финансовой зависимости противоположную связь, чем в коэффициенте концентрации.

Кфз2016 = Б/СК = 213014/23457 = 9,08

Кфз2015 = Б/СК = 165771/3405 = 48,68

Коэффициент заемного капитала. отражает долю заемного капитала в количестве источников компании.

Кзк2016 = ЗК/Б = (ДО+КО)/Б = (0+189558)/213014 = 0,889

Кзк2015 = ЗК/Б = (ДО+КО)/Б = (0+162366)/165771 = 0,98

где ЗК – капитал, руб.

Коэффициент риска. Из видно, что капитал в разы заемного, что оказывает отрицательный на состояние предприятия.

Кфр2016 = ЗК/СК = 189558/23457 = 8,08

Кфр2015 = ЗК/СК = 162366/3405 = 47,69

Результаты показывают явное превышение капитала над собственным, что отрицательный эффект для предприятия. к оборотных фирмы.

Наличие собственных средств. Для данного показателя вычесть из источников средств сумму вложений и средств.

СОС2016 = СК-ВА=23457-739 = 22718

СОС2015 = СК-ВА=3405-961 = 2444

Наличие и долгосрочных источников запасов и затрат. Считается, что приобретение фондов и финансируются средствами на долгосрочный период, а их часть в фонды. Следовательно, при данного на долгосрочных и займов размер средств.

СДЗИ2016 = СК+ДО-ВА = 23457+0-739 = 22718

СДЗИ2015 = СК+ДО-ВА = 3405+0-961 = 2444

Общая величина источников запасов и затрат.

Требуемые и могут быть возмещены займами и кредитами, то есть не собственными средствами. показатель учитывать как к действительности, так как не все кредиты только под и займы, а также могут, например, на товары.

ИФЗЗ2016 = СК-ВА+КО =23457-739+189558 = 212276

ИФЗЗ2015 = СК-ВА+КО =3405-961+162366 = 164810

Анализ оборачиваемости компании ООО «Армотэк». Для оборачиваемости фирмы, несколько коэффициентов.

Коэффициент оборачиваемости задолженности. Данный показатель отражает выручки без косвенных и значение дебиторской задолженности. Соответственно, отражает отношение реализованной к задолженности, рублей выручки приходится на 1 дебиторской задолженности. Одз – к данному показателю показывает оборота дебиторской задолженности в днях.

Кодз2016=Вн/ДЗ=1779881/210901 = 8,439

43,25

43,25

Кодз2015=Вн/ДЗ=1330773/134782 = 9,87

36,98

36,98

где Вн – от за косвенных налогов, руб.,

ДЗ – дебиторская на конец периода, руб.

В году наблюдается коэффициента и периода в сравнении с годом. На рубль задолженности у компании приходится 8,44 руб. выручки-нетто. В погашение дебиторской задолженности за 43 дня. тенденцией считается оборачиваемость дебиторской в трех месяцев.

Коэффициент оборачиваемости задолженности. отражает потенциал компании в кредиторской задолженности. Окз – обратный показателю кредиторской задолженности.

Кокз2016 = Сс/КЗ=1713613/184003 = 9,31

Кокз2015 = Сс/КЗ=1308346/162366 = 8,058

где Сс – себестоимость продукции за период, включая коммерческие и расходы, руб.,

КЗ – кредиторская задолженность на конец анализируемого периода, руб.

Коэффициент оборачиваемости капитала. показателя в выявлении отношения выручкой-нетто и собственного за определенный времени.

Коск2016 = Вн/СК = 1779881/23457 = 75,88

Коск2015 = Вн/СК = 1330773/3405 = 390,82

где СК – собственный на анализируемого периода, руб.

Анализ рентабельности. рентабельности активов - быть определен образом:

Кроа2016 = Чп/ОА = 20398/212275 = 0,096

Кроа2015 = Чп/ОА = 2338/164810 = 0,014

где ЧП – прибыль, руб.;

Одним из финансовых является рентабельность капитала, особенно для инвестора, бизнеса, так как показывает, эффективно был вложенный в дело капитал. Считается, чем выше собственного капитала, тем лучше. Однако высокое показателя получиться из-за высокого финансового рычага, что влияет на устойчивость организации.

Крск2016 = Чп/СК = 20398/23457 = 0,87

Крск2015 = Чп/СК = 2338/3405 = 0,69

где СК – капитал на анализируемого года, руб.

Коэффициент рентабельности продукции основным эффективности работы компании в производства и продукции.

Рентабельность реализованной определяется прибыли от (Ппр) к полной реализованной продукции, коммерческие и управленческие (Себполн):

Крпр2016 = Ппр/Ссполн = 12336/(1713613+53932) = 12336/1767545 = 0,007

Крпр2015 = Ппр/Ссполн = 5368/(1308346+17059) = 5368/1325405 = 0,004

Полную себестоимость реализованной определяют себестоимости продаж, коммерческих и расходов о и убытках. Данный показатель реальный прибыли, приносит предприятию каждый произведенных по ее и реализации.

Коэффициент рентабельности продаж как чистой прибыли к выручки от за косвенных налогов:

Крпрод2016= Чп/Вн = 20398/1779881 = 0,012

Крпрод2015 = Чп/Вн = 2338/1330773 = 0,002

Отслеживая данного показателя, можно динамику компании и решения по ценовой политики и продукции.

Вывод: Все коэффициенты рентабельности, по ООО «Армотэк» ниже 1, что о неэффективности данной организации. капитал в 8 раз превышает собственный, а доля капитала в предприятия составляет всего 0,11, следовательно, финансовой или от внешнего капитала мала, занимает неустойчивое положение.

2.2 денежных активов предприятия и косвенным методом

По отчетов «О движении средств» ООО «Армотэк», где информация о денежных организации за 2015 и 2016 гг., а показатели, структуру потоков по трем деятельности: текущей, и финансовой.

В 2016 года денежные и компании явно за счет коммерческой деятельности. данной является масштабов работы, а отрицательным – количество в 2016 году, что негативно отразилось на потоке в целом: он на -28087 тыс. руб. Сумма положительного потока в 2016 г. по с 2015 г. на 453 800 тыс. руб., то есть темп 34%. отрицательного денежного потока больше – на 503 192 тыс. руб. или на 38%.

Наибольшее количество потоков средств было на деятельность компании, что в 2016 году 1 782 199 тыс. руб., показатель на 453 028 тыс. руб. больше, чем в 2015 году. То есть, на рост деятельности компании, деятельность снизилась, а возросла.

Таким образом, в табл. 1 говорит о том, что использовала политику управления денежными средствами, продолжить для более точный данных.

Данные табл. 2.1, 2.2 в себя информацию о и денежных компании. Таблица 2.1 в себя три денежных притоков: притоки, финансовый результат, участвующие в формировании потока и от деятельности и продажи внеоборотных активов. данным таблицы, как в 2015, так и в 2016 годах наибольшее на денежный оказала от продаж, прирост которой 262 261 тыс. руб. в 2016 году по с 2015 годом. Однако вес группы на 10,57% по с предыдущим годом. вторую показателей, сделать о том, что в новом наблюдается значения на 765 тыс. руб., однако, повторно отметить удельного веса на 0,04%. снижение говорит об собственных ресурсов, то есть становится более финансово от капитала. Что последней группы притоков, то отметить управления потоками, так как наблюдается и показателя в 2016 году, и веса на 10, 61%.

Перейдем к движения отрицательных денежных средств. В табл. 3 группируются, основываясь на вид операций и их содержания.

По информации, в таблице, сделать вывод, что оттоки за оба периода с основного вида компании. Расходы денежных в 2016 на 473 890 тыс. руб., что большими убытками, однако, вес на 0,87% от оттока средств. В за период увеличение потоков, кроме одной группы, но, данный в с положительными потоками, решить, что увеличение напрямую с увеличением работы компании. на деятельности фирмы, оттоки все-таки положительные на 28 087 тыс. руб., что не является результатом.

Переходим к денежных средств компании ООО «Армотэк» методом за период.

Результаты анализа раскрыть нужную информацию:

- и получения средств компанией;

- кол-во средств для осуществления инвестиционной деятельности;

- погашения обязательств и др.

Скорректированная чистой прибыли ООО «Салют» приросту денежных за 2015 г.

Чистая – корректировок = прироста остатка средств

20 398 тыс. руб. – 48 485 тыс. руб. = -28 087 тыс. руб.

Рассмотренный метод анализа потоков установить, факторы отличие величины от приращения средств за анализируемый период. Так, расхождения показателей связаны в очередь с увеличением задолженности. В отчетном наблюдался существенный рост капитала. Перечисленные привели к различию показателями чистой и остатка средств по на 2015 г., которое 48 485 тыс. руб.

Основываясь на результатах представленной анализа потоков, организации может корректировать свою политику в с и кредиторами, решения по необходимых объемов производственных запасов, резервов, прибыли, ее распределению и с имеющихся возможностей и уровня обеспеченности ресурсами.

2.3 Составление календаря предприятия

В помесячного анализа движения средств за и предыдущий выявляются денежных на начало рассматриваемого месяца, и денежных за текущий месяц в аспектах (расчеты, задолженности, кредиты, займы, депозиты, аккредитивы и др.) и денежных на месяца. Затем сравниваются ситуации по прошлого и года в целях составления информации на год. План и расходования средств на год в помесячном разрезе с тем, чтобы обеспечить учет колебаний потоков предприятия.

Для политики управления средствами анализ денежных по платежным за 2015-2016 гг. в аспектах:

1.Анализ абсолютной величины и поступлений средств, в том выручки от продаж и полученных в выявления тех месяцев, в которых поступления были и минимальны.

2.Анализ абсолютной величины и расходования средств на цели, в составе которых расчеты с подрядчиками, бюджетом, и выплаты, в ходе изучены и ежемесячных расходов, с максимальной и величиной расходов.

3.Анализ сальдо денежного (чистый поток) в определения возможностей предприятия по дополнительного при использовании этих сумм в виде ссуд организациям, в рынка бумаг путем депозитных сертификатов, облигаций, или акций, открытия счетов в банках.

Предприятие в текущей деятельности резерв наличности. Так, в 2015 году (приложение 4) максимальная поступлений была в сентябре, что 122300 тыс. руб., а в – 98215 тыс. руб. за 2015 год на предприятие 1333481 тыс. руб., а в за один – 111123 тыс. руб. В выражении поступление средств в сентябре 9,17% от денежных за год в целом, минимальное – 7,36%, в за предприятие в 2015 году получало 8,33% от прихода средств. сделать о приблизительной поступления средств в 2015 года и о том, что между и приходом средств составляет 1,5 раза. необходимо этот в текущей и денежной по деятельности.

В поступления денежных основную их долю выручка от продаж, например, в сентябре 2015 года при поступлениях доля от покупателей 121600 тыс. руб., или 99,4%. количество прочих пришлось на и 1572 тыс. руб. или 1,33%. Минимальное прочих было в июле 2015 года, что составило 75000 руб., или 0,07%. В исчислении в за месяц выручки 110482 тыс. руб., а платежей – 641,5 тыс. руб.

Максимальный денежных в 2015 г. был в и 121410 тыс. руб., а в – 97001 тыс. руб. в 2015 г. израсходовало 1312176 тыс. руб., в среднем за 109348 тыс. руб. В выражении расход денежных в равняется 9,25% от денежных за год в целом, расход – 7,39%, в за предприятие в 2015 году выплатило 8,33% от расхода средств.

В расходования денежных основную занимают с (подрядчиками). За 2015 г. с составили 1276927 тыс. руб., что в процентном выражении 97,31% от суммы за год. расход при с был в 2015 г. и 119670 тыс. руб. или 9,37%, а в – 95452 тыс. руб. или 7,47%.

В исчислении в за месяц выплачено: (подрядчикам) 106410 тыс. руб.; 1577 тыс. руб.; 64 тыс. руб.; 1295 тыс. руб.

Сальдо потока (чистый денежный поток) на 2015 года – 29461 тыс. руб. или 29,34% от суммы всех поступлений, в за чистый денежных средств, не использованный организацией, 16599 тыс. руб. помесячно удельного веса остатка средств показывает, что максимальная величина денежного была в ноябре (39218 тыс. руб.) и 33,42% , а минимальная в (1415 тыс. руб.) – 1,26%.

В 2016 г., 5, максимальная величина денежных также на и составила 186348 тыс. руб. или 10,43%, на – 113450 тыс. руб. или 6,35%. за 2016 год на поступило 1787281 тыс. руб., а в среднем за один – 148940 тыс. руб. или 8,33% от прихода денежных средств. В 2016 г. неравномерность денежных и разрыв максимальным и приходом средств составляет примерно 1,6 раз.

В 2016 г. величина выручки пришлась на и 169458 тыс. руб. величина прочих платежей на – 22302 тыс. руб. количество прочих платежей было в 2016 года, что 2730 тыс. руб., или 1,37%, в – 109307 тыс. руб. или 6,88%. В среднегодовом исчислении в за получено 132337 тыс.руб., а прочих платежей – 16603 тыс. руб.

Общая расхода денежных средств в 2016 г. 1815368 тыс. руб., 151280 тыс. руб. Максимальная расхода средств в и составила 184564 тыс. руб. или 10,17%, количество в июле – 95547 тыс. руб. или 5,26%.

Как и в году, структура расходования в состоит из с (подрядчиками). В 2016 г. величина денежных при с поставщиками и была в – 181789 тыс. руб. или 10,38%, минимальная расхода в июле – 92446 тыс. руб. или 5,28%. Максимальная величина с была в – 1465 тыс. руб. или 9,42%, в июле - 1098 тыс. руб. или 7,06%. В за месяц выплаты в составили 867 тыс. руб.; 3215 тыс. руб.

Сальдо потока (чистый денежный поток) на 2016 года – 1374 тыс. руб. или 0,08% от суммы всех поступлений, в за чистый денежных средств, не использованный организацией, -1299,8 тыс. руб. помесячно удельного веса остатка средств показывает, что максимальная доля денежного была в и 32,4% (56637 тыс. руб.) от суммы в месяце, а - в марте – 30% от выплат в месяце (-53873 тыс. руб.).

Для уточненных по движению потоков детализированный поступления и расходования средств по месяцу года в с аналогичным прошлого года (приложение 6). В 2016 г. по сравнению с периодом 2015 г. увеличились с 98700 тыс. руб. до 113450 тыс. руб. или на 14,94%. При этом поступления в несколько раз. же с 100421 тыс. руб. до 113075 руб. (на 12,6%), сальдо потока возросло с 6434 тыс. руб. до 29836 руб. или в 4,5 раза, разница остатком денежных средств на периода. В 2016 г. возросли на 15,85%, а расходы на 55,5%, чистый поток упал с 9065 тыс. руб. до -9984 тыс. руб. (упал в 2 раза). В 2016 г. в с прошлым годом произошел рост, как поступлений, так и платежей. Поступления увеличились на 20,62%, а на 50,22%, что к снижению чистого потока с 1900 тыс. руб. до -53873 тыс. руб.

Во квартале 2016 г. поступления в с периодом года на 54,41%, 32,55% и 51,72% месяцам. денежных также увеличились в на 52,89%, в мае – на 39,44%, в июне – на 11,19%. Чистый денежный снизился в 2016 г. в 5 раз, в мае – в 4 раза, в июне на 42,88%. анализ по третьего и четвертого кварталов.

По проведенного анализа видно, что недостаточно свободные денежных средств на счете. Их позволяет о возможности создания в управления средствами составляющей, в рамках формируется финансовых инвестиций. Для данного можно включение в финансового портфеля предоставление займов организациям, средств в спекулятивное акций, или облигаций, приобретение краткосрочных сертификатов и депозитных пополняемых банковских счетов. образом, быть кредитный портфель (вложения в виде займов), портфель (вложения в бумаги), депозитный (вложения на банковские счета).

Главной при определенного портфеля инвестиций обеспечение и повышающегося уровня его доходности, а обеспечения получения и снижения финансовых при его использовании. По к финансовым можно при этом типы портфелей: агрессивный, рисковый, и консервативный. В от цели дохода портфели и роста. Под портфелем дохода финансовый портфель, формирования является максимизация в периоде. такой портфель соответствует анализируемого предприятия. роста – это финансовый портфель, сформирован на критерия темпов прироста капитала, которого в финансовые инструменты с периодом использования.

На составления и анализа данных доходно-расходного можно сведения о временно свободных средств и о ее изменения. выбирается тип финансовой и, соответственно, тип портфеля. Далее, следует определить финансового портфеля. подход здесь состоит в том, по типу добиться эффективного сочетания его и риска. эффективного портфеля предполагает этапы финансового менеджера:

1.Оценка качеств различных инструментов, запланировано в состав портфеля.

2.Окончательный финансовых инструментов, портфель.

3.Оптимизация для снижения уровня его при уровне его доходности.

4.Комплексная сформированного финансового по уровня и риска.

Работа по финансового портфеля развиваться в от к сложному. В работе начальная процесса и типа финансового портфеля. из вариантов свободного остатка денежных на является депозитного счета. в анализируемом не даже этот консервативного монопортфеля со доходом. дополнительные возможности краткосрочного денежных в 2015, 2016 гг., если бы предприятием в банке был депозитный счет на месяц под 10% (ставка дана уже с ее от налогообложения у получения – банка, в открыт счет).

На января 2015 г. сальдо денежного составило 5949 тыс. руб. За 2015 г. было получено 110750 тыс. руб., а составили 108120 тыс. руб. денежные средства в 5949+2630 тыс. руб. были на счет под 10% годовых на один до 01.03.2015 г. На 01.03.2015 г. на расчетный счет была сумма 8579 тыс. руб. и предприятию проценты в 71,5 тыс. руб. (8579 х 10 / 100 / 12), что в составило 8650,5 тыс. руб. Во всех месяцах 2015 г. предусмотреть подобное размещение денежных средств. сумма процентов по счету за 2015 г. бы равняться:

71,5 + 12,4 + 74,5 + 98,7 + 178,6 + 264,6 +77,5 + 123,4 +165 + 335,7 + 257,2 = 1659 тыс. руб.

В 2016 г. несет большие убытки и денежных не остается, за июля и декабря. Если эти за два месяца, то процентов по депозитному счету бы составить:

432 + 12 = 444 тыс. руб

Таким образом, только один финансовый в периоде, могло бы за 2015 и 2016 гг. получить в 2103 тыс. руб. При этом можно было бы варианты под высокие ставки, а также другие финансовые инструменты.

Исходя из выше анализа, а основываясь на уже договорах, можно притоки и денежных на период. Для составим предыдущим в 7.

В результате сальдо потоков в 2015 году, на начало периода 1374 тыс. руб. Беря во экономический кризис, начавшийся в 2015 года, повышения в 2016 года не возможным. В с сезонностью, на протяжении двух лет, к второго ожидаются повышенные поступления от покупателей, что наращению средств. Так, в и 2016 года притоки в 149426 тыс. руб. и 148373 тыс. руб соответственно, что 19,42% от поступлений. Самая маленькая придется на и 99100 тыс. руб. или 6,9% от годовой выручки. К кварталу, по прогнозам, предусмотрена доходов.

В целях накопления массы к 2016 года ООО «Салют» пересмотреть свои отношения с и подрядчиками, и по возможности заключить договоры с дешевыми партнерами. крупные платежи ожидаются в марте, и декабре. выплаты в августе и 141058 тыс. руб. или 9,38% выплат. вынужденной мерой является расходов, с заработной платы работникам, это при квартальных и премий. Так, в 2016 году платежи в оплатой можно до 15344 тыс. руб., что на 210000 руб. меньше, чем в 2015 году. станет сокращение в бюджет.

Наибольшая величина денежного по придется на второго квартала и 37670 тыс. руб. денежных на года будет 30977 тыс. руб.

Учитывая финансовый инструмент, выше, применить его в прогнозируемом и в депозитный счет. Во всех 2016 г. марта и апреля, предусмотреть размещение свободных денежных средств. расчетов в 8. образом, общая процентов по счету за 2016 г. равняться:

49,65 + 50 + 136,24 + 316 + 275,4 + 21,3 + 141,3 + 207,1 + 518,65 + 272 = 1988 тыс. руб.

Итог, чистый поток ООО «Салют» на 31 2016 года 32965 тыс. руб.

ЗАКЛЮЧЕНИЕ

В можно прийти к выводам, денежными предприятия, прежде всего, раскрыть содержание деятельности, осуществляемых предприятиями, а именно: текущая, и финансовая деятельность. следует обзор и точек ведущих экономистов по проблем денежных и денежными потоками предприятия.

Основным анализа является отчет о денежных средств. Цель его заключается в прогнозировании во валового и денежного предприятия в целом и по деятельности. о денежных включает такие этапы, как: поступления и денежных по операционной деятельности, движения средств по деятельности, прогноз денежных по деятельности и валового и денежных и остатков средств по предприятию в целом.

В рассмотрены осуществления денежных в целях наилучших форм их на предприятии. цели оптимизации потоков, в сбалансированности денежных потоков, синхронности денежных во времени, роста денежного предприятия. Выявлены объекты оптимизации, внешние и факторы, на и характеризующие денежных во времени.

Раскрыты оптимизации денежного потока, включающие достижение денежного в периоде, ускорение денежных средств, выплат средствами, что к объема денежного и объема отрицательного потока. задачей при этом, как в работе, обеспечение максимизации денежного потока предприятия.

Рассмотрен мероприятий, с помощью решаются методики денежными потоками предприятия. В эти входят:

1.Анализ денежных в целом по за и периоды на данных бухгалтерского баланса, о результатах, о движении денежных средств, к балансу по №5.

2.Формирование приходно-расходного (платежного) календаря.

3.Разработка и долгосрочной политики доходов.

4.Разработка и политики расходов.

5.Определение эффективности использования средств в по и в его отдельных производственных звеньев, и деятельности.

6.Формирование и финансового доходов и расходов.

7.Балансирование и расходов предприятия в текущей, и деятельности.

Показана расчета денежных потоков методом на данных о денежных и косвенным на бухгалтерского и о финансовых результатах. В работе примеры построения приходно-расходного и денежных по прямым методом на данных о денежных и методом на бухгалтерского и о результатах. По управлению потоками предприятия, по произведены расчеты, сделаны рекомендации.

СПИСОК ЛИТЕРАТУРЫ

- Международный финансовой отчетности (ias) 7

"отчет о денежных средств". МСФО 7. Утверждено Минфина от 25 ноября 2011 г. №160н. (с изменениями и от 07 мая 2014 г.) - Положение по учету «Доходы организации». ПБУ 9/99. приказом Минфина от 6 мая 1999 г. №32н.

- Положение по учету «Расходы организации». ПБУ 10/99. приказом Минфина от 6 мая 1999 г. №33н.

- Положение ЦБР от 5 1998 г. N 14-П "О организации денежного обращения на Российской Федерации" (утв. ЦБР 19 1997 г.) (с и от 31 2002 г.)

- Абрютина М.С. А.В. финансово-экономической предприятия. Учебно-практическое пособие. – М.: Дело и сервис, 2010. – 256 с.

- Бланк И.А. финансового менеджмента. Т.2. - К.: Ника-Центр, 2011. - 512 с.

- Бланк И.А. денежными потоками. – К.:Ника-Центр, Эльга, 2011. – 736 с.

- Бланк И.А. Финансовый менеджмент: учебный курс. – 2-е изд., перераб. и доп. – Киев: Эльга, Ника-Центр, 2015. – 656 с.

- Бочаров В.В. Управление денежным предприятий и корпораций. – М.: Финансы и статистика, 2012. – 144 с.

- Бочаров В.В. планирование. – СПб.: Питер, 2010.

- Бригхем Ю. Ф. финансового менеджмента. – М.: РАГС: Экономика, 2010. – 733 с.

- Ван Хорн Ж. К. управления финансами. – М.: и статистика, 2003.

- Володин А.А. финансами (финансы предприятий): – М.: ИНФРА-М, 2014. – 504 с.

- Григорьева Е.М., Перепечкина Е.Г. Финансы корпораций: учеб. пособие / под ред. Г.А. Тактарова. – М.: Финансы и статистика, 2014. – 288 с.

- Дамари Р. и предпринимательство: финансовые инструменты, западными фирмами для и развития. Пер. с англ. — Ярославль: "Елень", 2014.

- Ефимова О.В. анализ. – М.: учет, 2012. – 528 с.

- Кейнс Дж. М. теория занятости, процента и / пер. с англ. – М.: Гелиос, 2012.

- Кинг Альфред М. управление / Пер. с англ. – СПб.: Полигон, 2011.

- Котляров С.А. затратами. — СПб.: "Питер", 2001.

- Крылов Э.И., Власова В.М. хозяйственной деятельности предприятия: в 4 кн.: пособие. - СПб.: Изд-во ГУАП, 2010.

- Кузнецова И.Д. денежными потоками предприятия: пособие; под ред. А.Н. / Иван. Гос. хим.-технол. Ун-т. – Иваново, 2012. – 193 с.

- Лапуста М.Г., Мазурина Т.Ю., Л.Г. Финансы (предприятий): учебник. – М.: ИНФРА-М, 2010. – 575 с.

- Лаута Ю.С., Б.И. / системы контроллинга на предприятии / под науч. ред. д-ра экон. наук, проф. Б.И. Герасимова. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2012. 96 с.

- Новый экономический / под ред. А.Н. Азрилияна. – 2-е изд., доп. – М.: Институт экономики, 2015. – 1088 с.

- Попова Р.Г., Самсонова И.Н., И.И. Финансы предприятий. – 2-е изд.– СПб.: Питер, 2012. – 208 с.

- Райзберг Б.А., Л.Ш. Словарь современных терминов. – 3-е изд. – М.: Айрис-пресс, 2010.

- Рубинштейн Т.Б. и расчеты денежных фирм и компаний. — М.: "Ось-89", 2011.

- Салтыкова Г.А. планирование и анализ денежных потоков. –СПб.: Изд-во СПбУЭФ, 2010.

- Смит, А. о и причинах богатства народов. – М.: Изд-во «Ось-89», 2010.

- Сорокина Е.М. Анализ денежных предприятия: теория и в реформирования экономики. – М.: Финансы и статистика, 2014. – 176 с.

- Черутова М.И. Финансовый менеджмент: учеб. пособие. – 2-е изд., испр. – М.:Флинта: МПСИ, 2010. – 104 с.

- Шеремет А.Д., Р.С. предприятия. – М.: – М, 2012. – 343 с.

- Cash is king. денежными компании / редакцией журнала «Финансовый директор», – М.: ЗАО «Актион-Медиа», 2012. – 144 с.

- Башкиров Ф. календарь: пример составления // директор. – 2010. - №7

- Гутова А.В. денежными потоками: теоретические аспекты. // менеджмент. – 2015. -№4

- Жуковская С.Л., М.С. подходы к источников деятельности предприятия// Экономические науки. исследования №6, 2015.

- Завьялова Л.В., Антонова А.Е. и управления потоками в филиале коммерческого предприятия. Вестник университета. «Экономика». 2011. № 1. С. 212–218.

- Зайцев В.Ю. Роль контроллинга в деятельности компаний//Фен-наука/Финансы, обращение и кредит, 2010.

- Ивашкевич В.Б., А.И. Контроллинг: экзотика или необходимость? // учет. — 2014. - №7. — С.28-29.

- Круссер Н.Г. как инструмент координации воздействий при стратегии (на примере газовой отрасли) // управление и инновационное экономики Севера: Научно-исследовательского центра права, и инвестирования Сыктывкарского университета / государственный университет - Сыктывкар: СыктГУ. 2011, №2.

- Кузина А.Ф., В.Г. контроллинг в бизнесом / «Теория и общественного развития». – 2011. – № 07

- Кузнецова И.Д., И.В. Алгоритм проведения денежных на предприятиях. / трудов «Проблемы экономики, и производством» сборник научных трудов, ИвГУ, вып. 4

- Ланская Д.В. контроллинга / журнал КубГАУ, 2014. - №93(09).

- Панюкова И.В. денежными / «Финансовый директор», – М.: ЗАО «Актион-Медиа», 2010.

- Пенчук А. В. денежных с целью деятельности // Концепт. – 2015. – № 05 (май)

- Погорельская И.И., В.В. потоков средств предприятия // «Финансовый директор», – М.: ЗАО «Актион-Медиа», 2011

- Сорокина О.Н., А.С. контроллинг на предприятиях. Материалы международной - конференции «Современные научные достижения», 2010.

- Фролова В.Б. менеджмент: понятийный // Экономика. Налоги. Право. – 2011. - №5

- Хахонова Н.Н. и управления денежными организации// конференция «Фундаментальные и прикладные исследования. Образование, и право» - Рим, 2014.

- Харсеева А.В. денежных потоков как управления финансового организации // «Экономические науки», 2012

- Научная библиотека «КиберЛенинка» http://cyberleninka.ru/

- Сайт Финансовый директор http://fd.ru/

Приложение 1

Таблица 1

Показатели денежных средств ООО «Армотэк» за 2015-2016 гг. по деятельности

|

Показатель |

Сумма средств, т.р. |

Темп суммы средств, % |

Удельный вес, % |

||||

|

2015 |

2016 |

Абсолютное отклонение |

2015 |

2016 |

Отклонение |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. денежных на года |

8155 |

29461 |

21306 |

361,26 |

- |

- |

- |

|

2. денежных - всего |

1333481 |

1787281 |

453800 |

134,03 |

100,00 |

100,00 |

- |

|

В том по деятельности: |

|||||||

|

текущей |

1329171 |

1782199 |

453028 |

134,08 |

99,68 |

99,72 |

0,04 |

|

инвестиционной |

4310 |

97 |

-4213 |

-2,25 |

0,32 |

0,01 |

-0,32 |

|

финансовой |

0 |

4985 |

4985 |

- |

0 |

0,28 |

0,28 |

|

3. денежных - всего |

1312176 |

1815368 |

503192 |

138,35 |

100,00 |

100,00 |

- |

|

В том по деятельности: |

|||||||

|

текущей |

1310101 |

1786546 |

476445 |

136,37 |

99,84 |

98,41 |

-1,43 |

|

инвестиционной |

2075 |

4638 |

2563 |

223,52 |

0,16 |

0,26 |

0,10 |

|

финансовой |

0 |

24184 |

24184 |

- |

0,00 |

1,33 |

1,33 |

|

4. денежных на года |

29461 |

1374 |

-28087 |

-4,66 |

- |

- |

- |

Приложение 2

Таблица 2

Структура денежных средств ООО «Армотэк» за 2015-2016 г.г.

|

Показатель |

Сумма средств, тыс. руб. |

Темп роста, % |

Удельный вес, % |

||||

|

2015 |

2016 |

отклонение (+,-) |

2015 |

2016 |

отклонение (+,-) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. от ( 4111)* |

1325783 |

1588044 |

262261 |

119,78 |

99,42 |

88,85 |

-10,57 |

|

2. Кредиты, и заемные ( 4213+4311)* |

4310 |

5075 |

765 |

117,75 |

0,32 |

0,28 |

-0,04 |

|

3. Дивиденды, и поступления (строки 4119+4214+4319)* |

3388 |

194162 |

190774 |

5730,87 |

0,25 |

10,86 |

10,61 |

|

4. поступило средств (строки 4110+4210+4310)* |

1333481 |

1787281 |

453800 |

134,03 |

100,0 |

100,0 |

- |

|

*Номера "Отчета о денежных средств" |

|||||||

Приложение 3

Таблица 3

Структура денежных средств ООО «Армотэк» за 2015-2016 г.г.

|

Показатель |

Сумма средств, тыс. руб. |

Темп роста, % |

Удельный вес, % |

||||

|

2015 |

2016 |

отклонение (+,-) |

2015 |

2016 |

отклонение (+,-) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. товаров, работ, (строка 4121)* |

1276927 |

1750817 |

473890 |

137,11 |

97,31 |

96,44 |

-0,87 |

|

2. труда (строка 4122)* |

18931 |

15554 |

-3377 |

82,16 |

1,44 |

0,86 |

-0,59 |

|

3. ценных бумаг, кредитов, займов и проч. (строки 4129++4223+4229+4323+4329)* |

15549 |

38582 |

23033 |

248,13 |

1,18 |

2,13 |

0,94 |

|

4. с (строка 4124)* |

769 |

10415 |

9646 |

1354,36 |

0,1 |

0,6 |

0,5 |

|

5. израсходовано (стоки 4120+4220+4320)* |

1312176 |

1815368 |

503192 |

138,35 |

100,0 |

100,0 |

- |

|

*Номера "Отчета о денежных средств" |

|||||||

Приложение 4

Таблица 4

Денежные ООО «Армотэк» за 2016 г., косвенным методом

|

Корректировки, с приращением |

Сумма, тыс. руб. |

|

1.1. денежных средств, от деятельности |

|

|

чистая прибыль |

20398 |

|

начисленный (амортизация) основных и активов (+) |

+221 |

|

увеличение задолженности (-) |

-76119 |

|

увеличение задолженности (+) |

+21637 |

|

1.2. денежный (+), (-) от деятельности |

-33863 |

|

2.1. денежных от деятельности |

|

|

изменение внеоборотных активов: рост (-), (+) |

+222 |

|

2.2. денежный (+), (-) от деятельности |

+222 |

|

3.1. денежных от деятельности |

|

|

изменение краткосрочных обязательств: рост (+), (-) |

+5554 |

|

3.2. денежный (+), (-) от деятельности |

+5554 |

|

4. состояния средств от всех деятельности |

-28087 |

|

5. средства на отчетного периода |

29461 |

|

6. средства на отчетного периода |

1374 |

Приложение 5

Таблица 5

Доходно-расходный предприятия за 2015 г.

|

2015 г. |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

|

Остаток на 01.01.2015 8155 т.р. |

||||||||||||

|

Поступления: от покупателей |

98100 |

109760 |

111500 |

119468 |

112654 |

113468 |

112425 |

97681 |

121600 |

113500 |

115748 |

99879 |

|

Прочие поступления |

115 |

990 |

410 |

852 |

466 |

852 |

75 |

1019 |

700 |

100 |

1572 |

547 |

|

Всего поступлений |

98215 |

110750 |

111910 |

120320 |

113120 |

114320 |

112500 |

98700 |

122300 |

113600 |

117320 |

100426 |

|

Выплаты: поставщикам (подрядчикам) |

97000 |

106421 |

115504 |

110970 |

106175 |

100458 |

100540 |

119670 |

111347 |

106410 |

95452 |

106980 |

|

В с оплатой работников |

1410 |

1556 |

1674 |

1661 |

1521 |

1676 |

1495 |

1510 |

1695 |

1541 |

1463 |

1729 |

|

Бюджету |

55 |

59 |

74 |

71 |

60 |

69 |

54 |

59 |

76 |

57 |

53 |

82 |

|

Прочие выплаты |

1956 |

84 |

1823 |

178 |

2528 |

2637 |

268 |

171 |

3752 |

727 |

33 |

1392 |

|

Всего выплат |

100421 |

108120 |

119075 |

112880 |

110284 |

104840 |

102357 |

121410 |

116870 |

108735 |

97001 |

110183 |

|

Чистый поток |

5949 |

8580 |

1415 |

8855 |

11691 |

21171 |

31314 |

8604 |

14034 |

18899 |

39218 |

29461 |

Приложение 6

Таблица 6

Доходно-расходный календарь предприятия за 2016 г.

|

2016 г. |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

|

Остаток на 01.01.2016 29461 т.р. |

||||||||||||

|

Поступления: от покупателей |

110720 |

115546 |

117441 |

165458 |

131445 |

151245 |

120751 |

109675 |

169458 |

134520 |

152478 |

109307 |

|

Прочие поступления |

2730 |

12762 |

17549 |

20326 |

18495 |

22207 |

14309 |

12059 |

16890 |

18465 |

22302 |

21143 |

|

Всего поступлений |

113450 |

128308 |

134990 |

185784 |

149940 |

173452 |

135060 |

121734 |

186348 |

152985 |

174780 |

130450 |

|

Выплаты: поставщикам (подрядчикам) |

105900 |

150450 |

175840 |

169877 |

150446 |

112040 |

92446 |

181789 |

171477 |

157840 |

100400 |

182312 |

|

В с оплатой работников |

1190 |

1280 |

1465 |

1406 |

1251 |

1422 |

1098 |

1150 |

1418 |

1346 |

1128 |

1400 |

|

Бюджету |

784 |

620 |

1054 |

907 |

894 |

900 |

791 |

826 |

1021 |

769 |

704 |

1145 |

|

Прочие выплаты |

5201 |

15778 |

520 |

394 |

1184 |

2212 |

1212 |

799 |

835 |

2043 |

7548 |

856 |

|

Всего выплат |

113075 |

168128 |

178879 |

172584 |

153775 |

116574 |

95547 |

184564 |

174751 |

161998 |

109780 |

185713 |

|

Чистый поток |

29836 |

-9984 |

-53873 |

-40673 |

-44508 |

12370 |

51883 |

-10947 |

650 |

-8363 |

56637 |

1374 |

Приложение 7

Таблица 7

Динамика и расходования денежных по в за 2015 и 2016 года

|

Показатели |

январь |

февраль |

март |

|||||||||

|

2015 |

2016 |

+ / - |

% |

2015 |

2016 |

+ / - |

% |

2015 |

2016 |

+ / - |

% |

|

|

Поступления: от покупателей |

98100 |

110720 |

12620 |

12,86 |

109760 |

115546 |

5786 |

5,27 |

111500 |

117441 |

5941 |

5,33 |

|

Прочие поступления |

600 |

2730 |

2130 |

355,00 |

990 |

12762 |

11772 |

1189,09 |

410 |

17549 |

17139 |

4180,24 |

|

Всего поступлений |

98700 |

113450 |

14750 |

14,94 |

110750 |

128308 |

17558 |

15,85 |

111910 |

134990 |

23080 |

20,62 |

|

Выплаты: поставщикам (подрядчикам) |

97000 |

105900 |

8900 |

9,18 |

106421 |

150450 |

44029 |

41,37 |

115504 |

175840 |

60336 |

52,24 |

|

В с оплатой работников |

1410 |

1190 |

-220 |

-15,60 |

1556 |

1280 |

-276 |

-17,74 |

1674 |

1465 |

-209 |

-12,49 |

|

Бюджету |

55 |

784 |

729 |

1325,45 |

59 |

620 |

561 |

950,85 |

74 |

1054 |

980 |

1324,32 |

|

Прочие выплаты |

1956 |

5201 |

3245 |

165,90 |

84 |

15778 |

15694 |

18683,33 |

1823 |

520 |

-1303 |

-71,48 |

|

Всего выплат |

100421 |

113075 |

12654 |

12,60 |

108120 |

168128 |

60008 |

55,50 |

119075 |

178879 |

59804 |

50,22 |

|

Чистый поток |

6434 |

29836 |

23402 |

363,72 |

9065 |

-9984 |

-19049 |

-210,14 |

1900 |

-53873 |

-55773 |

-2935,42 |

продолжение табл. 7

|

Показатели |

апрель |

май |

июнь |

|||||||||

|

2015 |

2016 |

+ / - |

% |

2015 |

2016 |

+ / - |

% |

2015 |

2016 |

+ / - |

% |

|

|

Поступления: от покупателей |

119468 |

165458 |

45990 |

38,50 |

112654 |

131445 |

18791 |

16,68 |

113468 |

151245 |

37777 |

33,29 |

|

Прочие поступления |

852 |

20326 |

19474 |

2285,68 |

466 |

18495 |

18029 |

100,00 |

852 |

22207 |

21355 |

2506,46 |

|

Всего поступлений |

120320 |

185784 |

65464 |

54,41 |

113120 |

149940 |

36820 |

32,55 |

114320 |

173452 |

59132 |

51,72 |

|

Выплаты: поставщикам (подрядчикам) |

110970 |

169877 |

58907 |

53,08 |

106175 |

150446 |

44271 |

41,70 |

100458 |

112040 |

11582 |

11,53 |

|

В с оплатой работников |

1661 |

1406 |

-255 |

-15,35 |

1521 |

1251 |

-270 |

-17,75 |

1676 |

1422 |

-254 |

-15,16 |

|

Бюджету |

71 |

907 |

836 |

1277,46 |

60 |

894 |

834 |

1390,00 |

69 |

900 |

831 |

1204,35 |

|

Прочие выплаты |

178 |

394 |

216 |

121,35 |

2528 |

1184 |

-1344 |

-53,16 |

2637 |

2212 |

-425 |

-16,12 |

|

Всего выплат |

112880 |

172584 |

59704 |

52,89 |

110284 |

153775 |

43491 |

39,44 |

104840 |

116574 |

11734 |

11,19 |

|

Чистый поток |

9340 |

-40673 |

-50013 |

-535,47 |

12176 |

-44508 |

-56684 |

-465,54 |

21656 |

12370 |

-9286 |

-42,88 |

продолжение табл. 7

|

Показатели |

июль |

август |

сентябрь |

|||||||||

|

2015 |

2016 |

+ / - |

% |

2015 |

2016 |

+ / - |

% |

2015 |

2016 |

+ / - |

% |

|

|

Поступления: от покупателей |

112425 |

120751 |

8326 |

7,41 |

97681 |

109675 |

11994 |

12,28 |

121600 |

169458 |

47858 |

39,36 |

|

Прочие поступления |

75 |

14309 |

14234 |

18978,67 |

534 |

12059 |

11525 |

2158,24 |

700 |

16890 |

16190 |

2312,86 |

|

Всего поступлений |

112500 |

135060 |

22560 |

20,05 |

98215 |

121734 |

23519 |

23,95 |

122300 |

186348 |

64048 |

52,37 |

|

Выплаты: поставщикам (подрядчикам) |

100540 |

92446 |

-8094 |

-8,05 |

119670 |

181789 |

62119 |

51,91 |

111347 |

171477 |

60130 |

54,00 |

|

В с оплатой работников |

1495 |

1098 |

-397 |

-26,56 |

1510 |

1150 |

-360 |

-23,84 |

1695 |

1418 |

-277 |

-16,34 |

|

Бюджету |

54 |

791 |

737 |

1364,81 |

59 |

826 |

767 |

1300,00 |

76 |

1021 |

945 |

1243,42 |

|

Прочие выплаты |

268 |

1212 |

944 |

352,24 |

171 |

799 |

628 |

367,25 |

3752 |

835 |

-2917 |

-77,75 |

|

Всего выплат |

102357 |

95547 |

-6810 |

-6,65 |

121410 |

184564 |

63154 |

52,02 |

116870 |

174751 |

57881 |

49,53 |

|

Чистый поток |

31799 |

51883 |

20084 |

63,16 |

8604 |

-10947 |

-19551 |

-227,23 |

14034 |

650 |

-13384 |

-95,37 |

Приложение 7

продолжение табл. 7

|

Показатели |

октябрь |

ноябрь |

декабрь |

|||||||||

|

2015 |

2016 |

+ / - |

% |

2015 |

2016 |

+ / - |

% |

2015 |

2016 |

+ / - |

% |

|

|

Поступления: от покупателей |

113500 |

134520 |

21020 |

18,52 |

115748 |

152478 |

36730 |

31,73 |

99879 |

109307 |

9428 |

9,44 |

|

Прочие поступления |

100 |

18465 |

18365 |

18365,00 |

1572 |

22302 |

20730 |

1318,70 |

547 |

21143 |

20596 |

3765,27 |

|

Всего поступлений |

113600 |

152985 |

39385 |

34,67 |

117320 |

174780 |

57460 |

48,98 |

100426 |

130450 |

30024 |

29,90 |

|

Выплаты: поставщикам (подрядчикам) |

106410 |

157840 |

51430 |

48,33 |

95452 |

100400 |

4948 |

5,18 |

106980 |

182312 |

75332 |

70,42 |

|

В с оплатой работников |

1541 |

1346 |

-195 |

-12,65 |

1463 |

1128 |

-335 |

-22,90 |

1729 |

1400 |

-329 |

-19,03 |

|

Бюджету |

57 |

769 |

712 |

1249,12 |

53 |

704 |

651 |

1228,30 |

82 |

1145 |

1063 |

1296,34 |

|

Прочие выплаты |

727 |

2043 |

1316 |

181,02 |

33 |

7548 |

7515 |

22772,73 |

1392 |

856 |

-536 |

-38,51 |

|

Всего выплат |

108735 |

161998 |

53263 |

48,98 |

97001 |

109780 |

12779 |

13,17 |

110183 |

185713 |

75530 |

68,55 |

|

Чистый поток |

18899 |

-8363 |

-27262 |

-144,25 |

39218 |

56637 |

17419 |

44,42 |

29461 |

1374 |

-28087 |

-95,34 |

Приложение 8

Таблица 8

Плановый доходно-расходный предприятия за 2017 г.

|

2017 г. |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

|

Остаток на 01.01.2017 1374 т.р. |

||||||||||||

|

Поступления: от покупателей |

99100 |

108480 |

109750 |

138100 |

128750 |

132500 |

112350 |

105240 |

137071 |

127020 |

130801 |

105910 |

|

Прочие поступления |

10000 |

8675 |

0 |

11326 |

9495 |

10207 |

8309 |

5059 |

11302 |

9465 |

10890 |

3745 |

|

Всего поступлений |

109100 |

117155 |

109750 |

149426 |

138245 |

142707 |

120659 |

110299 |

148373 |

136485 |

141691 |

109655 |

|

Выплаты: поставщикам (подрядчикам) |

99842 |

110857 |

127504 |

126970 |

119175 |

112467 |

113002 |

136670 |

126347 |

118423 |

101734 |

130754 |

|

В с оплатой работников |

1190 |

1280 |

1365 |

1366 |

1251 |

1372 |

1098 |

1150 |

1398 |

1346 |

1128 |

1400 |

|

Бюджету |

684 |

520 |

954 |

807 |

894 |

900 |

791 |

826 |

1021 |

769 |

700 |

1145 |

|

Прочие выплаты |

2800 |

4500 |

520 |

2682 |

3640 |

6547 |

10945 |

2412 |

5234 |

8188 |

954 |

6420 |

|

Всего выплат |

104516 |

117157 |

130343 |

131825 |

124960 |

121286 |

125836 |

141058 |

134000 |

128726 |

104516 |

139719 |

|

Чистый поток |

5958 |

5956 |

-14637 |

2964 |

16249 |

37670 |

32493 |

1734 |

16107 |

23866 |

61041 |

30977 |

Приложение 9

Таблица 9

Плановый доходно-расходный предприятия за 2017 г. с процентов по депозиту

|

2017 г. |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

|

Остаток на 01.01.2017 1374 т.р. |

||||||||||||

|

Поступления от покупателей |

99100 |

108480 |

109750 |

138100 |

128750 |

132500 |

112350 |

105240 |

137071 |

127020 |

130801 |

105910 |

|

проценты по депозиту |

49,65 |

50,05 |

0 |

0 |

136,24 |

315,88 |

275,37 |

21,4 |

141,3 |

207,13 |

518,65 |

272,44 |

|

Прочие поступления |

10000 |

8675 |

0 |

11326 |

9495 |

10207 |

8309 |

5059 |

11302 |

9465 |

10890 |

3745 |

|

Всего поступлений |

109150 |

117205 |

109750 |

149426 |

138381 |

143023 |

120934 |

110320 |

148514 |

136692 |

142210 |

109927 |

|

Выплаты: поставщикам (подрядчикам) |

99842 |

110857 |

127504 |

126970 |

119175 |

112467 |

113002 |

136670 |

126347 |

118423 |

101734 |

130754 |

|

В с оплатой работников |

1190 |

1280 |

1365 |

1366 |

1251 |

1372 |

1098 |

1150 |

1398 |

1346 |

1128 |

1400 |

|

Бюджету |

684 |

520 |

954 |

807 |

894 |

900 |

791 |

826 |

1021 |

769 |

700 |

1145 |

|

Прочие выплаты |

2800 |

4500 |

520 |

2682 |

3640 |

6547 |

10945 |

2412 |

5234 |

8188 |

954 |

6420 |

|

Всего выплат |

104516 |

117157 |

130343 |

131825 |

124960 |

121286 |

125836 |

141058 |

134000 |

128726 |

104516 |

139719 |

|

Чистый поток |

6007,65 |

6055,7 |

-14537,3 |

3063,7 |

16484,94 |

38221,82 |

33320,19 |

2582,59 |

17096,89 |

25063,02 |

62756,67 |

32965,11 |

-

Бочаров В.В. Управление денежным предприятий и корпораций. – М.: Финансы и статистика, 2012. –с.32 ↑

-

Новый экономический / под ред. А.Н. Азрилияна. – 2-е изд., доп. – М.: Институт экономики, 2015. – с.35 ↑

-

Салтыкова Г.А. планирование и анализ денежных потоков. –СПб.: Изд-во СПбУЭФ, 2010. с.54 ↑

-

Шеремет А.Д., Р.С. предприятия. – М.: – М, 2012. – с.35 ↑

-

Погорельская И.И., В.В. потоков средств предприятия // «Финансовый директор», – М.: ЗАО «Актион-Медиа», 2011 с.15 ↑

- Управление рентабельностью на предприятии (на примере ПАО «ОЭМК» )

- Анализ внешней и внутренней среды организации

- Полевые исследования (Методика проведения наиболее востребованных полевых маркетинговых исследований)

- Интернет-маркетинговые решения для магазина электрооборудования

- Разработка оперативного финансового плана»

- Анализ денежных средств предприятия (Значение анализа денежных средств )

- Потребительские свойства и показатели качества товаров («Детские игрушки»)

- Управление приемом, размещением и хранением товаров.

- Изучение системы отбора персонала и критериев отбора

- Воспитание положительных взаимоотношений дошкольников в процессе трудовой деятельности

- Методология исследования личностного развития детей

- Опыт промышленной политики в разных странах