«Анализ действующей в Российской Федерации системы налогообложения банков»

Содержание:

ВВЕДЕНИЕ

Современное состояние российской экономики в условиях спада производства, кризисных явлений, санкций со стороны Запада, снижения цен на нефть и т.п. требует поиска принципиально новых подходов к управлению ею. Как известно, среди множества экономических рычагов, с помощью которых государство воздействует на экономику, важное место занимают налоги. Федеральный бюджет страны в основном формируется за счет налоговых платежей, что вызывает необходимость модернизации налоговой системы, способной создавать необходимые условия для успешного и эффективного развития экономики всей страны и отдельных территорий.

Несовершенство налоговой системы, нестабильность налогового законодательства являются одним из препятствующих развитию экономики факторов. Налоговая система страны призвана создавать благоприятные условия для повышения эффективности производства, устранения диспропорции в экономике, повышения роли малого и среднего предпринимательства в формировании доходов бюджетов, способствовать росту жизненного уровня населения. Вместе с тем налоговая система не может быть застывшей, она должна учитывать и своевременно реагировать на происходящие изменения.

На данном этапе своего развития экономика России все еще находится в поисках оптимальной системы налогообложения, которая способствовала бы быстрому пополнению бюджета страны. Налоговая политика государства – главное направление регулирования экономики, которое позволяет правительству достичь определенных целей. В развитии любого государства лежит его бюджет, пополнение которого связано, прежде всего, с фискальной политикой. Регулирование экономики осуществляется по средствам налогов, так как предоставление льгот или различные санкции сказываются на бюджете страны, следовательно, на всей экономике государства.

Актуальность темы исследования заключается еще и в том, что проблему налогового регулирования деятельности коммерческих банков необходимо рассматривать как с позиции обеспечения устойчивости и стабильности банковской системы в целом, так и с позиции влияния банков на основные направления и темпы экономического развития страны. Здесь роль налогового регулирования деятельности банков особенно значительна в направлении поощрения осуществления банками финансовых операций с точки зрения их соответствия проводимой государством экономической политики.

Объект исследования данной работы является понятие налога и основные механизмы функционирования налоговой системы.

Предмет исследования – система налогообложения РФ и проблемы её функционирования в современной рыночной экономике России.

Цель курсовой работы - проанализировать систему налогообложения банков РФ.

Задачи:

- Рассмотреть в теоретическом аспекте понятие налогообложения;

- Изучить особенности налоговой системы РФ;

- Рассмотреть механизмы действия системы налогообложения РФ;

- Провести анализ российской системы налогообложения кредитных учреждений;

- Изучить налоговую нагрузку на банковскую систему;

- Проанализировать проблемы функционирования налоговой системы банков РФ и пути их совершенствования.

В работе использованы различные материалы специальной, научной и периодической литературы, а также данные статистической отчетности. Использовались Налоговый кодекс Российской Федерации [2], учебники под. ред. профессора А.З. Дадашева (2012 г.) [16; 17], диссертация канд. экономических наук., С.В. Ключкова (защищена 13.12.2011) [22], научные статьи К. И. Попова ( за 2017 г.) [36; 37], С. А. Литвиновой [26; 27] ( за 2015г. и 2017 г.), а также Р.Н. Никулкина [33] (за 2016 г.), А.В. Бакунина [6] ( за 2016 г.) и многие другие издания научной и периодической литературы, которые являются надежным источником информации.

Структура работы состоит из введения, двух глав основной части, заключения, списка используемых источников.

В первой главе рассмотрены теоретические и методологические основы налоговой системы РФ и особенности налогообложения кредитных учреждений.

Во второй главе проводится анализ российской системы налогообложения кредитных учреждений. Изучена налоговая нагрузка на банковскую систему, а также наведены рекомендации для усовершенствования налогообложения банков РФ.

В заключении подведены итоги проведенного исследования темы данной работы.

РАЗДЕЛ І. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОБЛОЖЕНИЯ КРЕДИТНЫХ УЧРЕЖДЕНИЙ РФ

1.1. Институциональная основа налоговой системы РФ

В финансовой науке до настоящего времени отсутствует единая характеристика одного из основных институциональных понятий налогообложения – понятия «налоговая система». Наряду с ним в научной литературе часто используются такие термины, как «система налогов», «система налогообложения», «налогообложение» [48].

Основной законодательный документ, регулирующий вопросы налогообложения в России – Налоговый кодекс РФ, также не раскрывает значение понятия «налоговая система». Прежде всего, рассмотрим мнения современных отечественных ученых-экономистов.

По мнению д.э.н., профессора Дадашева А.З., налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны [17, с. 39]. Вполне очевидно, что в налоговой системе выделяются два звена – налоги и их плательщики, которые, исходя из определения, равны между собой. Понятие системы же, как известно, предполагает наличие соподчиненных связей между ее элементами.

Богданов Е.П., прежде всего, дает определение понятию «система налогов»: «Система налогов и сборов – это определенная совокупность налогов, сборов, пошлин и иных обязательных платежей, действующих в данном государстве. В системе налогов и сборов, как правило, отражаются особенности государственно-территориального устройства страны» [9, с. 25]. Далее в своем труде он отмечает: «Несмотря на кажущееся сходство терминов «система налогов и сборов» и «налоговая система», смешивать их нельзя». В этом мы с ним полностью согласны.

Налоговая система Российской Федерации, в трактовке Е. П. Богданова – «это система налогов и сборов, действующих на территории Российской Федерации, а также правила функционирования системы налогов и сборов. Правовое значение понятия «налоговая система» заключается в том, что с его помощью можно очертить правовое поле налогового права, то есть определить всю совокупность отношений, на которые распространяется действие налогово-правовых норм». Таким образом, Е.П. Богданов пытаясь разделить термины «система налогов и сборов» и «налоговая система» фактически не делает этого. Большой экономический словарь под редакцией А.Б. Борисова дает следующее определение понятия «налоговая система» – совокупность взаимосвязанных налогов, сборов, пошлин, взимаемых в государстве, и методов налогообложения, сбора и использования налогов, а также налоговых органов [11, с. 418]. Вполне очевидно, что данная интерпретация отражает более широкую трактовку исследуемого нами термина.

В труде Пушкаревой В.М. «История финансовой мысли и политики налогов» приводится следующее определение налоговой системы: «Налоговая система представляет собой совокупность налогов, взимаемых в государстве, формы и методы их построения, методы исчисления налогов и налоговый контроль» [41, с. 190]. Также Пушкарева В.М. высказывает мнение о том, что обобщение опыта финансовой практики позволило финансовой науке сформулировать определение налоговой системы как комбинации налогов, «построенной, по возможности, по указанию высших принципов податного обложения для покрытия государственных расходов» [51, с. 24]. Под «высшими принципами» подразумеваются правила, сформулированные А. Смитом.

Применим основные системные принципы и принципы системного подхода к исследованию налоговой системы. Если брать за основу, что налоговая система – это устойчивая совокупность элементов, структурированных под воздействием процессов, функционирующих внутри нее и приводящих к определенным результатам в экономике страны, то согласно принципу целостности, элементами налоговой системы являются следующие:

- налогоплательщики и налоговые агенты (физические и юридические лица);

- государство в лице органов управления налоговой системой (Министерство финансов РФ, ФНС РФ, ФТС РФ);

- налоги, сборы, пошлины;

- органы, взимающие налоги и сборы (МРИ ФНС, ФСС, ПФР, ФОМС);

- регулирующие (контролирующие) органы (МВД) [48].

Согласно принципу иерархичности, налоговую систему можно представить в виде следующей схемы (рис.1.1).

Налоговая система

Система налогоплательщиков и налоговых агентов

Система органов управления

Система налогов, сборы, пошлины

Органы, взимающие налоги

Регулирующие (контролирующие) органы

физические и юридические лица

МинФин, ФНС, ФТС

объект налогообложения, налоговая база, ставка и т. д.

ФСС, ПФР, ФОМС

МВД, Прокуратура

физ. лица, ИП, ООО, ОАО, ЗАО и т. д.

МРИ ФНС, региональные представительства

Рисунок 1.1. Структура налоговой системы

Источник: [48].

По мнению авторов, термины «налогообложение» и «система налогообложения» зачастую в экономической литературе употребляются как идентичные. Например, Борисов А.Б. полагает, что «налогообложение – это процесс установления и взимания налогов в стране, определение величины налогов и их ставок, а также порядка уплаты налогов и круга юридических и физических лиц, облагаемых налогами» [11, с. 306]. Система налогообложения, по мнению Борисова А.Б., есть некая объективная данность, которая модифицируется на практике, отдаляясь от подлинного смысла рационального и эластичного налогообложения или приближаясь к нему. Система налогообложения всегда и независимо ни от кого существовала, существует и будет существовать, ибо непреходящей остается необходимость обеспечивать недееспособных членов общества средствами существования, а само общество – атрибутами цивилизации и культуры [11, с. 218].

Основоположным элементом налоговой системы выступает законодательная база. Законодательство о налогах и сборах — это упорядоченная система норм и правил, содержащихся в законах и регулирующих отношения в сфере налогообложения. Основным документом в законодательстве о налогах и сборах является Налоговый кодекс. В нем устанавливаются и регламентируются виды налогов и сборов, порядок, особенности и сроки их расчета, начисления и уплаты, налоговые льготы, субъекты (налогоплательщики — физические и юридические лица, индивидуальные предприниматели) и объекты налогообложения (прибыль, доходы, имущество, сделки, финансовые операции и тому подобное), юридическая ответственность за неисполнение законодательства о налогах и сборах.

Законодательство о налогах и сборах Российской Федерации представляет собой трехуровневую иерархическую систему, состоящую из:

- федерального законодательства, включающего в себя Налоговый кодекс Российской Федерации и принимаемые в соответствии с ним нормативно-правовые акты на федеральном уровне;

- регионального законодательства; в соответствии с Налоговым кодексом субъекты РФ вправе принимать нормативно-правовые акты, касающиеся региональных налогов и сборов;

- нормативно-правовых актов органов местного самоуправления, которые регулируют порядок начисления и уплаты местных налогов и сборов [21].

Нормы, устанавливаемые законодательством о налогах и сборах нижестоящего уровня, должны приниматься во исполнение и не противоречить нормам вышестоящего уровня и Налоговому Кодексу РФ.

Статьей 4 Налогового Кодекса РФ предусмотрено, что федеральные органы исполнительной власти, а также органы исполнительной власти субъектов РФ уполномочены принимать нормативно-правовые акты (постановления и разъяснения Правительства РФ, письма и разъяснения Министерства финансов РФ и Федеральной налоговой службы РФ) в пределах своей компетенции. Однако акты органов исполнительной власти носят, в основном, разъяснительный характер и не могут изменять или дополнять законодательство о налогах и сборах [21].

Анализируя основные изменения, внесенные в налоговое законодательство за период со дня принятия Налогового кодекса Российской Федерации, можно утверждать, что в основном эти изменения усиливали фискальную функцию налогов, направленную на повышение поступлений в бюджет.

Существующая налоговая система страны, не смотря на многочисленные изменения, требует серьезного реформирования, так как не выполняет возложенные на нее функции. С одной стороны, она должна обеспечивать достаточный для бюджета уровень сбора налогов, с другой стороны, налоговая система должна способствовать росту экономики.

А.Е. Викуленко 22 российскую налоговую систему характеризует как:

- умеренно фискальную (с уровнем налогового бремени от 30% до 40% ВВП);

- косвенную (косвенные налоги обеспечивают более 50% налоговых доходов);

- централизованную (наделяет федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивает более 65% доходов бюджетов этого уровня).

В истории развития российской налоговой системы А.Е. Викуленко выделяет шесть этапов:

1-й этап (1990-1993 гг.) – государство вело фискальную политику по принципу «взять все, что можно взять». При этом государство практически попало в «налоговую ловушку», когда повышение налоговой нагрузки привело к снижению доходов бюджета.

2-й этап (1994-1998 гг.) – характеризуется глубокими кризисами в экономике, неплатежами, падением собираемости налогов.

3-й этап (1999-2001 гг.) – принятие части первой и второй Налогового кодекса Российской Федерации.

4-й этап (2002-2006 гг.) – характеризуется усилением сложности и эклектичности налоговой системы, связанной с экономическим кризисом.

5-й этап (2007-2015 гг.) – налоговая политика на этом этапе связана с международным экономическим кризисом.

6-й этап (с 2015 г. по настоящее время) – принятое налоговое законодательство учитывает: пресечение налогового произвола властей; упорядочение количества налогов; понижение ставок подоходных налогов физических и юридических лиц; совершенствование система налогового администрирования [22].

Основными функциями налоговой системы выступают:

- пополнение дохода государства (фискальная);

- перераспределение полученных денежных средств между физическими и юридическими лицами, государством, отраслями и сферами экономики (распределительная);

- взаимодействие государства на экономические и социальные процессы, происходящие в обществе (регулирующая);

- наблюдение и соблюдение стоимостных пропорций в результате распределения и образования доходов у различных субъектов экономики (контрольная) [38, с.16].

С другой стороны, государство должно создавать и формировать экономическую среду, благоприятную для всех видов общественно полезного предпринимательства, в том числе и для физических лиц; пропагандировать невмешательство в процессы бизнес-деятельности с целью сохранения стимулов для выполнения основной экономической цели – получение прибыли.

Таким образом, на первый план должна выйти идея о максимизации общего благосостояния заданной экономической системы при наличии налогообложения. Государство, имея возможность выступать самостоятельным игроком и регулировать ситуацию при помощи использования налоговых инструментов, влияет на решение экономических субъектов, в том числе, посредством распределения ресурсов. Поэтому крайне важно найти такой формат поведения государства, когда налоговая политика не затрагивает принципы поведения экономических субъектов [43, с.44].

Кроме того, налоговая система подчиняется следующим принципам:

- справедливости (распределение налога по уровню получаемого дохода),

- единства налоговой системы (налоговая система действует на всей территории страны для всех типов налогоплательщиков);

- однократности (один и тот же объект налогообложения должен облагаться налогом за установленный период один раз);

- обязательности (все налогоплательщики обязаны своевременно и полно уплатить налоги) [32].

Только при использовании данных принципов формируется оптимальная налоговая среда для налогоплательщика

Важной особенностью любой системы налогообложения является ее преобразование относительно возникающих экономических ситуаций, например, кризиса. В связи с этим государство обязано обеспечить четкость и однозначность принимаемых решений об изменении или введении новых «правил игры» в налоговой сфере. В то же время не должно происходить ужесточения экономического порядка, а, следовательно, внедряемые меры не должны приводить к росту транзакционных издержек агента.

Эффективность налоговой политики заключается в создании стимулов для оплаты налогов. Государство обязано формировать систему противодействия теневого рынка получения доходов, с помощью использования «жестких» и «мягких» институтов. «Жесткие» институты, представляют собой законы и законодательные акты, которые созданы для защиты правил налогового поведения. «Мягкие» институты направлены на поведение экономических агентов: уплата налогов сопровождается получением от государства социальных и транзакционных благ [32].

Таким образом, институциональные аспекты налоговой системы, заключающиеся в формировании оптимальной среды как для налогоплательщика, посредством применения законов, соблюдения определенных «правил игры» налоговой политики, эффективного порядка существования субъекта как экономического и налогового агента, так и для самого государства очень важны. С помощью институтов налогообложения государство имеет возможность влиять на систему в целом, регулируя экономические отношения между органами власти и налогоплательщиками.

1.2. Особенности налоговой системы РФ

Государство осуществляет контроль за развитием экономической системы, а также всеми процессами, протекающими в сфере рыночных отношений. Для этого используются различные инструменты и рычаги воздействия на экономическую систему. Система налогообложения является одним из главных регуляторов рыночной деятельности в современном мире. От того насколько верно выстроена налоговая система зависит и степень развития и функционирования народного хозяйства [44, с. 292].

Налог — «обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований» [2].

Налоговая система в России - это перечень налогов и сборов, взимаемых в пользу государства, на основе Налогового Кодекса РФ. Во главе налоговой системы РФ стоит Государственная налоговая служба РФ. Все функционирование системы налогообложения основывается на действии Конституции РФ и Налогового Кодекса РФ. Структура налоговой системы России определена тремя ступенями, которые включают в себя платежи в федеральные, региональные и местные бюджеты, либо во внебюджетные фонды [50, с.117]

Каждый налог играет определенную роль в системе и выполняет определенную функцию. В целом же, вся налоговая система выполняет ряд важнейших функций:

1.Фискальная функция. Смысл этой функции заключается в том, что взимаемые налоги являются источником государственных финансовых ресурсов, накоплением материальных благ, необходимых для дальнейшего распределения на определенные нужды государства. Фискальная функция формирует базу доходов бюджетов страны. Здесь же кроется определенная проблема, возможность и желание уплаты налогов гражданами напрямую зависит от уровня дохода населения, что может снизить уровень уплаты налогов в период кризиса и экономической нестабильности.

2.Регулирующая функция. Данная функция связана с перераспределением собранных средств на дальнейшие нужды государства, а также направления средств в отдельные отрасли и сферы народного хозяйствования. Также данная функция регулирует уровень дохода различных слоев населения.

3.Социальная функция. Данная функция имеет тесную связь с фискальной и регулирующей функцией, так как налоговой базой в данном случае будет являться имущество и доходы физических и юридических лиц. Смысл этой функции заключается в том, что большую часть данного налога уплачивают люди с высоким уровнем дохода. Полученные денежные средства в большей степени перераспределяются в пользу малоимущих слоев населения в виде различных выплат и оказываемой материальной помощи со стороны государства.

4.Контрольная функция. Данная функция создает базу для наблюдения и контроля за стоимостными пропорциями в процессе образования и распределения доходов различных субъектов экономической системы. Но данная функция никак не связана с налоговым контролем, осуществляемым органами государственного контроля [7, c.164].

На данном этапе своего развития экономика России все еще находится в поисках оптимальной системы налогообложения, которая способствовала бы быстрому пополнению бюджета страны.

Налоговая политика государства – главное направление регулирования экономики, которое позволяет правительству достичь определенных целей. В развитии любого государства лежит его бюджет, пополнение которого связано, прежде всего, с фискальной политикой. Регулирование экономики осуществляется по средствам налогов, так как предоставление льгот или различные санкции сказываются на бюджете страны, следовательно, на всей экономике государства [6].

Важная составляющая экономической системы – это стабильное и непоколебимое налогообложение, поскольку благодаря ей осуществляется финансовое обеспечение страны, государственное регулирование экономики, а также влияет на социальную стабильность в государстве. В связи с этим, государству просто необходимо выработать конкретную, оптимальную налоговую систему. Но построение оптимальной налоговой системы требует продолжительного времени, так как нужно учесть все мелкие детали, которые могут привести к совершенно разным последствиям. Помимо всего прочего, в любом государстве экономика непрерывно изменяется, следовательно, налоговая система должна постоянно корректироваться и соответствовать ее уровню, а также способствовать дальнейшему развитию и совершенствованию.

Российская налоговая система состоит:

а) налогового законодательства, в частности, кодекс, законы, приказы и нормативные акты;

б) налоговые органы, осуществляющие налоговый контроль за правильностью исчисления налоговых платежей, и, тем самым, выполняя контрольную функцию налогов и сборов;

в) налоговые субъекты и налоговые агенты, которые должны в соответствии с законодательством рассчитать, удержать и перечислить в бюджетную систему налоговые платежи [16, с. 47].

Элементами любой системы, характеризующими налоговую систему как таковую, являются (рис. 1.2.) [19]:

Законодательная база по налогам и сборам

Федеральная налоговая служба (ФНС РФ), его региональные и местные подразделения

1-й

Федеральные налоги и сборы (8 видов налогов)

Государственный таможенный комитет (ГТК РФ), его региональные подразделения (таможни)

2-й

Министерство финансов РФ: управление Минфина по налогам и сборам;

министерства республик и фин. управления субъектов РФ

Региональные налоги и сборы (3 вида)

Местные налоги и сборы (3 вида)

Органы государственных внебюджетных фондов

3-й

Государственные органы исполнительной власти субъектов РФ, местного самоуправления и другие должностные лица

Субъекты налогообложения – налогоплательщики (юридические и физические лица)

Рис.1.2. Структура налоговой системы РФ

Источник: [19].

- виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований;

- субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

- органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов с субъектов налога и установлению контроля за уплатой налогов налогоплательщиками;

- законодательная база (налоговый кодекс, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за уплатой налогов налогоплательщиками.

Известно, что в федеративных государствах, к которым в том числе относится Российская Федерация, налоговая система трехуровневая (рис. 1.3). Иерархическая трехуровневая налоговая система Российской Федерации призвана обеспечивать сбалансированность федеральной, региональной и местной власти посредством наделения их налоговой компетенцией и должна предусматривать четкое разделение компетенции органов власти каждого уровня в налоговых отношениях [5, с. 1025].

Налоговая система, таким образом, представляет собой совокупность федеральных, региональных, местных налогов и сборов, а также комплекс налоговых отношений и налоговых мероприятий между государством, с одной стороны, налогоплательщиками, в том числе агентами (субъектами), с другой стороны. В первом случае подразумевается разработка и обеспечение экономико-правовой базой компетентными органами власти в области налогов и налогообложении я, а также осуществление контроля за полнотой и своевременностью уплаты налогов и сборов, взаимоотношение финансово-экономических, кредитных и правоохранительных органов по поводу налогообложения. Во втором случае, имеются ввиду, организации, индивидуальные предприниматели и физические лица, которые выступают участниками налоговых отношений в процессы уплаты налоговых платежей [5, с. 1025].

Налоговая система РФ

Федеральные налоги и сборы

Региональные налоги и сборы

Местные налоги и сборы

Водный налог

Налог на добавленную стоимость (НДВ)

Налог на имущество организации

Налог на имущество физических лиц

Налог на добычу полезных ископаемых

Налог на доходы физ. лиц.

Транспортный налог

Земельный налог

Государственная пошлина

Налог на прибыль организаций

Налог на игорный бизнес

Торговый налог

сборы за пользование объектами животного мира и водных ресурсов

Акцизы

Рис. 1.3. Система налогов в России

Источник: [15].

Перечень федеральных налогов и сборов определяется положениями Налогового кодекса (п. п. 2, 5 ст. 12 НК РФ).

К федеральным налогам и сборам также относят специальные налоговые режимы, которые могут допускать освобождение от уплаты отдельных федеральных, региональных и местных налогов и сборов (п. 7 ст. 12 НК РФ). Классификация налогов в РФ по уровню налоговой системы:

- федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ. То есть такие налоги платят все лица, обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения).

- региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов.

- местные налоги и сборы – устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории [2].

Полный перечень федеральных налогов и сборов на 2018 год (ст. 13 НК РФ):

- налог на добавленную стоимость (сокращенно НДС);

- налог на доходы физических лиц (сокращенно НДФЛ);

- налог на прибыль организаций; акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо);

- водный налог;

- налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.);

- сборы за пользование объектами животного мира и водных биологических ресурсов (например, медведь, соболь, косуля, тунец, минтай);

- государственная пошлина (к примеру, за регистрацию ООО).

- Полный список региональных налогов и сборов на 2018 год (ст. 14 НК РФ):

- налог на имущество организаций (как движимое, так и недвижимое);

- транспортный налог (ставка зависит от типа транспортного средства и мощности двигателя);

- налог на игорный бизнес (сегодня в России 5 специальных игровых зон).

Перечень всех местных налогов и сборов на 2018 год (ст. 15 НК РФ):

- налог на имущество физических лиц (такое как квартира, дом);

- земельный налог (им облагаются владельцы земельных участков);

- торговый сбор (платеж, взимаемый с объектов торговли).

Кроме того, раньше в структуру налоговой системы РФ входил и единый социальный налог (ЕСН). Но в настоящее время он отменен, и с 1 января 2010 г. заменен на страховые взносы в государственные внебюджетные фонды. Наряду с различными видами налогов и сборов НК РФ устанавливает пять специальных налоговых режимов, действующих наряду с основной системой налогообложения (ОСН). Перечислим и их.

Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ):

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- патентная система налогообложения;

- система налогообложения при выполнении соглашений о разделе продукции.

Субъекты налога. Субъектами налога являются организации (юридические лица) и граждане (физические лица), на которые в соответствии с законодательством возложена обязанность уплачивать налоги (сборы, пошлины). Налогоплательщики и плательщики сборов уплачивают налоги (сборы), в том числе в связи с перемещением товаров через таможенную границу в соответствии с налоговым законодательством [19].

Налоговые органы. Налоговые органы в России представлены Министерством РФ по налогам и сборам с его подразделениями, Государственным таможенным комитетом РФ с его подразделениями, органами государственных внебюджетных фондов, Управлением Министерства финансов РФ, министерствами и финансовыми управлениями субъектов РФ, Федеральной службой налоговой полиции с ее подразделениями, государственными органами исполнительной власти субъектов РФ, местного самоуправления и другими должностными лицами [19].

Представленная на рис. 1.1 структура налоговой системы России и ее анализ свидетельствуют, что, являясь наиболее важным механизмом регулирования экономики, система не в полной мере соответствует условиям рыночных отношений и является не эффективной и не экономичной. Она является по своей сути не только грабительской, но громоздкой, сложной и запутанной как по исчислению налогов, так и по документированию, составлению отчетности и компьютеризации.

1.3. Особенности налогообложения кредитных учреждений

Налоги в банковской системе занимают важное место как инструмент проведения централизованной финансово-кредитной политики государства, в связи, с чем система налогообложения должна строиться на выборе наиболее эффективных концепций [23, с. 20].

Воздействие государства на банки, в реализуемой смешанной модели, осуществляется различными методами (рис.1.4): изменением налоговых ставок, налоговых баз, предоставлением или отменой льгот [23, с. 20].

Коммерческие банки могут выступать в качестве:

1. самостоятельных налогоплательщиков;

2. налоговых агентов;

3. посредников между государством и налогоплательщиками [51].

Банки являются плательщиками следующих налогов: Банки несут обязанность по уплате некоторых видов местных, региональных и федеральных налогов. Согласно обновлению налоговой системы, российские кредитные организации на сегодня уплачивают такие налоги федерального уровня, как налог на прибыль, налог на добавленную стоимость, страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования и прочие; региональные налоги: транспортный налог, налог на имущество организаций и прочие; местные налоги: налог на операции с ценными бумагами и земельный налог. Рассмотрим кратко каждый из указанных налогов.

Методы налогового воздействия

законодательный

судебный

административный

Формы проявления налогового воздействия

изменение налоговой базы

изменение налоговых ставок

контроль поступления налогов

налоговые проверки

льготы

изменение системы

налогообложения

санкции за нарушение законов

Разъяснение налогового законодательства

обязательные аудиторские проверки

Рисунок 1.4. Схема налогового воздействия государства на

банковскую деятельность и формы их проявления

Источник: [23, с. 27]

По налогу на прибыль для банковских организаций конкретизируются расходы и доходы, учитывая особенности, которые характерны для деятельности банков. При определении объекта налогообложения по налогу на прибыль, банками в доходах, которые указаны в статьях 249 и 250 НК РФ, учитываются доходы, которые указаны в статье 290 НК РФ, являющиеся характерными именно для банков [51].

Полученные доходы банками уменьшаются на сумму осуществленных расходов по статьям 254-269 НК РФ, помимо этого, учитываются расходы по статье 291 НК РФ.

Сейчас одна из проблем – это вопрос отнесения расходов или доходов банковских организаций к расходам или доходам от реализации или внереализационным расходам, или доходам, которые относятся или не относятся в налоговую базу по налогу на прибыль организаций. Ведется существенное число споров по этому вопросу, который связан с несогласием банковских организаций с трактовкой и содержанием разных расходов [37].

Причина кроется в том, что в статьях 290 и 291 НК РФ не конкретизируется то, какие доходы для банковских организаций представляют собой доходы от реализации, а какие являются внереализационными. В результате этого появляются вопросы: к какому виду для налогообложения прибыли стоит относить расходы и доходы, а от этой классификации во многом имеет зависимость правильность определения прибыли.

Например, согласно ст.265 НК РФ, часть рекламных расходов относится на расходы при определении прибыли в размере, который не превышает 1% выручки от реализации, а не внереализационных расходов [24, c.19].

Другая важная особенность обложения налогом на прибыль предприятий, которая установлена в статье 273 НК РФ, это механизм признания расходов и доходов, в соответствии с которым банковские организации не обладают правом на определение даты получения дохода (осуществление расхода) по кассовому методу. Итак, банковский сектор не располагает правом на применение метода начисления [24, c.19].

Для банков, как особенной группы налогоплательщиков, также предусматривается создание дополнительного резерва - на возможные потери по ссудам, по ссудной задолженности и задолженности, которая приравнена к ней, в том числе по межбанковским депозитам и кредитам. Суммы отчислений в резерв, в соответствии с пунктом 2 статьи 292 НК РФ, банк имеет право учитывать или включать в состав расходов внереализационного характера, учитывая нормативы в течение налогового или отчетного периода. Размеры отчислений в резерв формируются согласно «Положению о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. Банком России от 28 июня 2017 г. № 590-П). Создание резерва вызвано тем, что помимо существующих для банков рисков, государство имеет заинтересованность в стабильной банковской системе [25, c.33].

Но государством выполняется регулирующая функция, оно влияет на кредитную деятельность банковских организаций, устанавливает ограничения по включению в резервы на возможные потери по ссудам. Это положение дает возможность конкретным образом оптимизировать банковское налогообложение в пределах действующего законодательства.

Трудоемкость расчета налога на прибыль и его контроля объясняет то, что этот налог представляет собой один из самых важных налогов, уплачиваемых банками. Значение этого налога обусловлено тем, что налогом на прибыль оказывается максимальное воздействие на процесс, а также результаты коммерческой деятельности банковских организаций.

Специфика механизма порядка уплаты и исчисления банковскими организациями и другими кредитными организациями НДС регламентирована Главой 21 НК РФ. В банковских организациях НДС облагается незначительная доля услуг. Большая часть услуг финансового характера, в том числе банковских освобождаются от обложения НДС. Это обусловлено тем, что в банковской услуге отсутствует добавочная цена, так как не имеет зависимости от оплаты труда работников банков, амортизации и прочих показателей. На уровень тарифов по операциям банковского характера влияют кредитные, валютные и процентные риски, а также значительная конкуренция в области банковской деятельности. Относительно механизма налогообложения банков НДС предусмотрено две базовые обязанности [24, c.18]:

1. Банк обладает правом на освобождение от уплаты НДС согласно статье 149 НК РФ;

2. Банкам предоставляется возможность применения способа входного НДС, не предусмотренного для иных налогоплательщиков. Статья 149 НК РФ устанавливает банковские операции, не подлежащие налогообложению НДС и на осуществление которых необходима лицензия Центробанка. Невзирая на то, что Федеральным законом «О банках и банковской деятельности» от 2 декабря 1990г. № 395-1 инкассация относится к банковским услугам, согласно НК РФ, эта операция представляет собой исключение и подлежит обложению НДС, так как перевозка денег обладает реальной стоимостью, являющейся объектом налогообложения по НДС [36].

Но зачастую объемы этого налога у банковских организаций составляют существенные величины, так как многие банки помимо операций, которые освобождаются от НДС, оказывают значительный объем услуг и операций, которые не относятся к характерным именно для этих экономических субъектов, и которые подлежат обложению этим налогом. К примеру, операции по продаже имущества, операции факторинга, лизинга, форфейтинга облагаются НДС [51].

Также в структуре налогообложения следует выделить такие налоги как:

1. Налог на добавленную стоимость. Требуется обратить внимание на то, что большая доля услуг банковских организаций освобождается от уплаты этого налога, это можно объяснить тем, что определенные тарифы банков не базируются на себестоимости услуг. На их размер влияет конкуренция и риски.

2. Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования и прочие. Этот налог основан на том, что банковская организация в своем штате имеет работников, которым осуществляются выплаты по договорам трудового характера. Однако если данные выплаты не отнесены к расходам предприятия, они объектом налогообложения не считаются.

3. Транспортный налог выплачивают, лишь если банк обладает хотя бы одним транспортным средством.

4. Налог на имущество предприятий. Объект этого налога – это недвижимое и движимое имущество, которым обладает банк.

5. Плательщиками налога на операции с ценными бумагами являются эмитенты ценных бумаг.

6. Земельный налог. Банки платят данный налог только в двух случаях:

- Если здание, в котором находится банк, являются собственность;

- Или, когда банк осуществляет свою деятельность в арендованном помещении [24, c.34].

Реформирование налоговой системы продолжается, однако все еще остаются проблемы, связанные с налогообложением банковской деятельности.

В современных экономических условиях приоритетным является построение эффективной и стабильной системы налогообложения банков, направленной на создание благоприятных условий для осуществления деятельности, сохранение данных субъектов экономики в качестве одних из крупнейших налогоплательщиков, обеспечивающих доходность бюджетов разных уровней страны.

РАЗДЕЛ ІІ. АНАЛИЗ РОССИЙСКОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ КРЕДИТНЫХ УЧРЕЖДЕНИЙ

2.1. Налоговая нагрузка на банковскую систему

Важно понимать, что вся деятельность коммерческого банка основывается на разного рода проблемах, в том числе налоговых, снижение которых связано с уменьшением вероятности получить высокую прибыль. По этой причине защищенность банка в сфере извлечения прибыли принято понимать, как оптимальное соотношение между уровнем существующих рисков и прибыльностью банковской деятельности. Такое соотношение позволяет банку извлекать достаточную прибыль и распределять ее в соответствии с установленными нормативами и договорами [36, с.27].

Основные налоги, уплачиваемые банком в РФ, являются налог на прибыль, налог на добавленную стоимость, налог на имущество и прочие налоги. Отечественные авторы в своих статьях и монографиях большое внимание уделяют налогу на прибыль и НДС, так как именно они обеспечивают крупные поступлениям в бюджет [14, с. 57].

В основном, главными проблемами в налогообложении организаций банковского сектора являются внешние факторы. В банковском секторе России отдельная ситуация сложилась с внешними заимствованиями банков и промышленных предприятий. Внешние санкции являются секторальными и касаются напрямую деятельности крупнейших банков страны [46].

Вторым негативным фактором ослабления банковского сектора России и отсутствия дешевых источников кредитования явилось повышение ключевой ставки Банком России до 10,5% во втором полугодии 2014 года, а затем и до 17% годовых. Данное решение привело к еще большему сокращению рублевой ликвидности в банковской системе в условиях значительного оттока капитала [46].

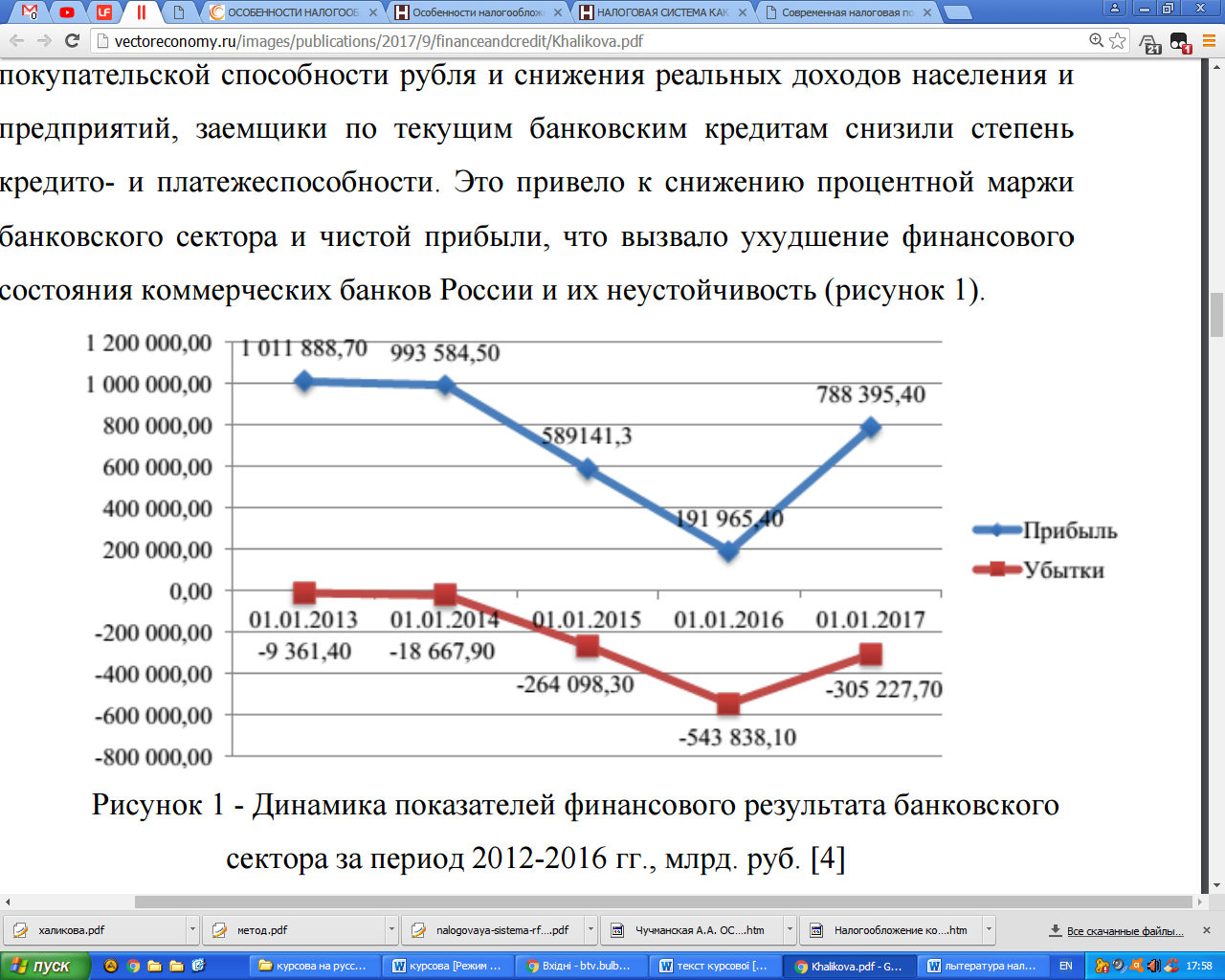

В итоге российские банки оказались между «молотом и наковальней», вынужденные погашать свои долги и вести деятельность, не имея доступа к дешевым кредитам на внешнем валютном рынке и внутреннем рублевом. В совокупности из-за резко возросшей инфляции, падения покупательской способности рубля и снижения реальных доходов населения и предприятий, заемщики по текущим банковским кредитам снизили степень кредито- и платежеспособности. Это привело к снижению процентной маржи банковского сектора и чистой прибыли, что вызвало ухудшение финансового состояния коммерческих банков России и их неустойчивость (рис. 2.1).

Рисунок 2.1. Динамика показателей финансового результата банковского сектора за период 2012-2016 гг., млрд. руб.

Источник: [27, с.10].

Острая ситуация в банковском секторе из-за введенных санкций и повышения ключевой ставки, привела к росту отрицательных финансовых результатов деятельности кредитных организаций. Общий объем прибыли сократился с 993,6 млрд. рублей с начала 2014 года до 191,9 млрд. рублей к началу 2016 года. При этом общий объем убытков составил 543 млрд. рублей. За 2 кризисных года общий объем прибыли банковского сектора снизился на 80%. Это объясняет рост убыточных кредитных организаций с 89 в 2013 до 211 в 2016 году [34].

Однако за 2016 год прослеживается увеличение прибыли в банковском секторе, что является положительным результатом до капитализации банков на 1 трлн. рублей в рамках антикризисного плана 2015 года, позволившей сформировать свыше 400 млрд. прибыли в первой половине 2016 года. Важно отметить, что рост объема прибыли не пропорционален сокращению убытков. За 2016 год размер прибыли вырос на 300%, однако, убытки сократились лишь на 44%. Подобные показатели свидетельствуют о неравномерной динамике основных налогов, взимаемых с кредитных учреждений [35, с. 27].

В 2016 г. налоговая нагрузка банковского сектора практически стабилизировалась на уровне предыдущего года (табл. 2.1). В то же время по отдельным компонентам налоговой нагрузки динамика была разнонаправленной. Виды налогов, поступающих преимущественно от банковского сектора, продолжили падение. При этом поступления НДФЛ, НДС и налога на прибыль выросли незначительно: в пределах 0,1–0,2 п.п. ВВП (на 1,0–2,0%). Поступления же по страховым взносам продемонстрировали более заметный рост – на 0,6 и 0,3 п.п. ВВП соответственно (на 7,1 и 20,4%).

Таблица 2.1

Поступления основных налогов в бюджет Российской Федерации от учреждений банковского сектора в 2012–2016 гг., % ВВП

|

Показатель |

2012 г. |

2013г. |

2014 г. |

2015 г. |

2016 г. |

Изменение в 2016 г относительно 2015 г |

|

|

п. п. ВВП |

реальный прирост, % |

||||||

|

Уровень налоговой нагрузки |

32,1 |

31,6 |

31,1 |

29,0 |

29,1 |

0,1 |

-2,0 |

|

Налог на прибыль |

3,5 |

2,9 |

3,0 |

3,1 |

3,2 |

0,1 |

1,1 |

|

НДФЛ |

3,4 |

3,5 |

3,4 |

3,4 |

3,5 |

0,1 |

2,0 |

|

Страховые взносы |

5,8 |

6,2 |

6,0 |

6,4 |

7,0 |

0,6 |

7,1 |

|

НДС |

5,3 |

5,0 |

5,0 |

5,1 |

5,3 |

0,2 |

2,4 |

|

Прочие |

12,4 |

12,0 |

12,0 |

9,2 |

8,0 |

-1,0 |

-25,0 |

Источник: [26, с. 11].

Налог на добавленную стоимость на товары, реализуемые на территории РФ («внутренний НДС»), несколько увеличился в 2016 г. в долях ВВП (на 0,2 п. п.). Для России остается характерной большая собираемость НДС по финансовой сфере внутри страны, а также тенденция к увеличению эффективной ставки НДС, которая постепенно возвращается к уровню 2012г.

Повышение в сочетании с ростом фонда оплаты труда (ФОТ, оценка по средней начисленной заработной плате) на 2,8 п.п. ВВП в 2016 г. привело к тому, что страховые взносы выросли. В 2016 г. денежные доходы банковских работников без социальных выплат упали, однако поступления НДФЛ все же незначительно выросли – на 0,1 п. п. ВВП. Это произошло в условиях, когда ФОТ в целом по экономике вырос в долях ВВП и, соответственно, увеличилась его доля в денежных доходах населения. Дополнительным фактором также могло стать повышение доли «белой» зарплаты, что привело к увеличению налогооблагаемой базы по НДФЛ и в меньшей степени повлияло на макропоказатели Росстата, уже рассчитываемые с учетом теневого сектора экономики [20, с. 38].

В 2016 г. поступления по налогу на прибыль незначительно выросли (на 0,1 п.п. ВВП), поскольку увеличилась прибыль прибыльных банков. Отчасти это вызвано девальвацией, позволившей засчет ослабления конкуренции с иностранными производителями частично нивелировать эффект от падения совокупного спроса, а также получить «дополнительные» доходы. Кроме того, продолжалось снижение доли убыточных кредитных организаций.

Таким образом, рассмотрев динамику основных налогов, взимаемых с организаций банковской сферы, можно выделить ряд проблем, возникающих в процессе управления проблемами в сфере налогообложения банковской деятельности [46]:

а) несовершенство законодательной базы. Налоговый кодекс мало освещает особенности налогового учета банков, тем самым возникают разногласия между налогоплательщиком (банком) и налоговыми органами, решением которых занимаются суды.

б) высокая доля применения разных методов уклонения от уплаты налога с желанием руководителей кредитных организаций получить больший(скрываемый) доход.

Решение указанных выше проблем заключается во внешнем контроле деятельности банков налоговыми органами, реформирования в налоговом законодательстве и в применении самими банками грамотного управления налоговыми рисками. Управление рисками подразумевает не только снижение налогового риска, но и его распределение (перенос или частичная передача третьим лицам), а также полное устранение, которое возможно при выборе альтернативных действий, полностью устраняющих риск. В табл. 2.2 наглядно представлены основные стратегии управления налоговыми рисками, применяемые банками и основные показатели, которые характеризуют ту или иную стратегию для банковской сферы [20, с. 38].

Таблица 2.2

Использование вероятностных показателей оценки риска изменения параметров налогообложения при выборе стратегии управления

налоговыми рисками

|

Стратегия управления налоговыми рисками |

Позиция, с которой осуществляется сравнение вариантов |

Название вероятностного показателя оценки налоговых рисков |

Значение показателя по оптимальному варианту |

|

агрессивная |

максимизация выгоды без учета риска |

средняя доходность изменения параметров налогообложения |

максимально |

|

консервативная |

минимизация риска без учета выгоды |

риск изменения параметров налогообложения |

минимально |

|

смешанная |

оптимизация соотношения риска и выгоды (экономии) |

соотношение риска и доходности воздействия на параметры налогообложения |

Источник: [46].

Результатом всех вышеуказанных действий должен стать реестр налоговых рисков банка, который включает список основных рисков и основные характеристики по управлению, структуре, вероятности возникновения. Данный реестр определяется индивидуально для каждого банка, с учетом специфических особенностей деятельности и степени влияния тех или иных налоговых рисков. Помимо этого, перспективы развития налогообложения коммерческих банков России обусловлены современным статусом банков для налоговых правоотношений, тем самым стремлением участников налогообложения совершенствовать обращение денежных потоков [40, с. 759].

Таким образом, чтобы развивать налогообложение банковской деятельности необходимо: внести ясность, справедливость, простоту системы налогообложения; постоянно совершенствовать учетную и контрольную деятельность кредитный учреждений. Проводить мониторинг операций банков, которые могут нести риск или угрозу законодательства. Эти направления позволят избежать рисковых решений и приведут к урегулированию налоговых споров.

2.2. Совершенствование налогообложения коммерческих банков в условиях инновационной экономики

Банковая система России с точки зрения отношений, складывающихся между входящими в нее институтами, является двухуровневой. Первый уровень представлен Центральным Банком РФ, второй основными участниками – коммерческими банками. Именно коммерчески банки обеспечивают жизнеспособность национальной экономки, выполняют важную роль в процессе реализации денежно-кредитной политики, участвуют в эффективном перераспределении инвестиций, обеспечивают стабильность всей банковской системы. Коммерческие банки являются не только крупными налогоплательщиками, а также организациями, платежеспособность которых имеет огромное общественное значение [42].

На банковских счетах находятся безналичные средства организаций, с этих счетов они рассчитываются с бюджетом, внебюджетными фондами, поставщиками и подрядчиками, прочими контрагентами, переводят заработную плату своим работникам, кроме того в банках хранятся накопления граждан в виде вкладов, банки финансируют потребности ФЛ и ЮЛ, которые опережают возможности их денежного обеспечения. Именно поэтому неплатежеспособность коммерческих банков приводит к значительным экономическим и социальным затруднениям [10].

Роль коммерческих банков в условиях инновационной экономики трудно переоценить, от того, как они будут функционировать и развиваться зависит и реальное производство, а, следовательно, увеличение доходов бюджета.

В рамках налоговых отношений коммерческие банки могут выступать:

- в качестве субъекта налогообложения (налогоплательщика);

- в качестве посредника между государством и другими налогоплательщиками;

- как агент налогового контроля [10].

Налоговая система России до сих пор находится на стадии реформирования. Остается много проблем в области налогообложения по ряду отраслей, в том числе и в банковской сфере. Одной из первостепенных задач на сегодняшний день выступает оптимизация налогообложения коммерческих банков.

Налогообложение коммерческих банков – это задача не из простых, так как коммерческие банки выступают не только в роли крупных налогоплательщиков, но и в качестве экономических агентов, оказывающих значительное влияние в экономической сфере.

Банки, как налогоплательщики, осуществляют уплату налогов, страховых взносов и сборов в бюджеты. Коммерческие банки уплачивают следующие налоги: налог на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций, земельный и транспортный налоги [39, с.5].

Все банки, получившие лицензию Центрального банка Российской Федерации на проведение банковских операций, исчисляют налогооблагаемую базу для расчета налога на прибыль путем уменьшения определяемой в соответствии с налоговым законодательством общей суммы доходов (без учета налога на добавленную стоимость и специального налога для финансовой поддержки важнейших отраслей народного хозяйства) на сумму расходов, включаемых в соответствии с налоговым законодательством в себестоимость оказываемых услуг, и уточнению полученной разницы на суммы доходов и расходов, относимых непосредственно на финансовые результаты их деятельности [40, с. 760].

С точки зрения налогового регулирования деятельности коммерческих банков, особую роль играют НДС и налог на прибыль. А именно, возникает потребность в осуществлении наиболее эффективного налогообложения прибыли, которая увеличит количество и объем выдаваемых кредитов для реального сектора экономики, направленных на инвестирование в ценные бумаги предприятий и в валютный рынок, что в результате приведет к росту доходов кредитных организаций, предприятий реального сектора экономики и бюджетов всех уровней [10].

В данном случае налогообложение будет выступать в качестве инструмента развития экономики и стимулятора процесса производства и реализации работ, товаров, услуг. Помимо этого, они могут выступать в качестве посредников между налогоплательщиками и государством, тем самым производят уплату налоговых платежей в пользу государства.

Так же, стоит отметить, что существующий механизм налогообложения банковской деятельности имеет определенные недостатки и государству необходимо более активно использовать передовой рыночный опыт для повышения эффективности налогообложения результатов деятельности отечественных банковских учреждений. На данный момент в России существует возможность введения налога на финансовые операции.

Модель новой системы была предложена американским экономистом Джеймсом Тобином и состояла в введении налога на сделки с иностранной валютой. Мнения экономистов по поводу введения этого налога разделяются: одна группа экономистов считает, что данный налог может защитить страну от финансовых кризисов, другая группа – полагает, что такой налог будет ограничивать эффективность глобальной экономической системы [42].

Джеймс Тобин неоднократно указывал на то, что модель данного налога чисто теоретическая и очевидно, что техническое внедрение данного налога может столкнуться с массой трудностей. Однако внешняя простота модели налога не позволяет многим экономистам отказаться от идей его внедрения в экономику. Мы полагаем, что введение данного налога в России несвоевременно. Страна не нуждается еще в одном косвенном налоге, способствующем повышению цены банковской услуги [47, с. 25].

Также необходимо отметить, что наметившиеся тенденции к реформированию системы региональных налогов, позволяют нам судить о том, что в ближайшее время транспортный налог, возможно, приобретет косвенный характер. Введение двух новых косвенных налогов еще больше повысит уровень косвенного обложения, что в основном характерно для стран с развивающейся налоговой системой и не желательно в РФ.

Современными учеными отмечается, что косвенные налоги переносятся на конечного потребителя в зависимости от степени спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньше часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов [35].

В случае высокой эластичности спроса увеличение косвенных налогов ведет к сокращению потребления. На наш взгляд, налог не позволит достичь тех целей, которые ставит мировое сообщество и Российский законодатель, при этом налог будет иметь весьма негативный социальный и экономический эффект. Современный потребитель только учится пользоваться широким набором современных банковских услуг. Введение нового налога может способствовать задержке формирования массовой финансовой культуры населения и тормозить процессы легализации денежных потоков. Все вышесказанное предопределяет отсутствие реальных потребностей и желаемого эффекта от введения налога [47, с. 26].

На данный момент ряд перспективных направлений совершенствования налогообложения находятся в программах Министерства Финансов. На основании результатов деятельности государственного органа определены актуальные задачи налогообложения, а также наиболее перспективные сектора экономики и необходимые меры налогообложения для рационализации налоговых поступлений вкупе со структурным воздействием на банковскую отрасль [39, с. 16].

Но, к сожалению, не все эффективные направления находят свое отражение в программах. Например, в Министерстве Финансов обсуждалось предложение по разработке механизма снижения долгосрочного инвестиционного налогообложения для увеличения заинтересованности банков в предложениях по инвестированию на долгий срок (более 1 года) для развития производства реального сектора и инновационной сферы. Но чтобы данные кредиты пользовались спросом, необходимо изменение налогового законодательства, через которое коммерческие банки будут временно освобождаться от уплаты налога на прибыль или будет уменьшена ставка по налогу на прибыль, причем уменьшение должно иметь долгосрочный характер.

В результате доходы, которые поступают в бюджет в виде налогов, заметно увеличатся, так как предприятия будут развиваться, появятся и другие налоги для уплаты, такие как налог на добавленную стоимость, налоговой базой которого служит объем реализации, а не прибыль. Но не все банковские операции облагаются налогом на добавленную стоимость, из-за чего бюджет теряет большую сумму налоговых платежей. Необходимо [33, с. 146]:

- временно освободить банки от уплаты налога на прибыль, производящие выдачу долгосрочных кредитов для промышленных и строительных предприятий;

- временно освободить банки от уплаты налога на прибыль, производящие выдачу долгосрочных кредитов в дорожные фонды;

- освободить от уплаты налога на прибыль и дорожные фонды, на время строительства;

- ввести дифференцированные ставки налогообложения для отдельных банков, в частности на первоначальном этапе их деятельности;

- предоставление кредитов сельхозпроизводителям и предприятиям, занимающихся переработкой сельхозпродукции, на более выгодных для них условиях, т.к. данные процессы становятся более востребованы в результате введения политических санкций со стороны других государств. Немаловажным моментом для данного предложения является снижение Центральным Банком ключевой ставки до 12,5%, что увеличит конкурентоспособность и ликвидность реального сектора экономики;

- следует уделить внимание в отношении налога на прибыль совершенствованию амортизационной политики, которая является инструментом стимулирования роста объемов производства, а также инвестиций в банковской сфере;

- необходимо пересмотреть ряд положений, которые регламентируют перечень расходов, относимых на издержки банков [33, с. 148].

Подобные предложения могут поспособствовать увеличению числа рабочих мест, что в результате увеличит доход бюджета за счет налогов на доходы физических лиц и страховых взносов, а также и налоговых выплат по налогу на прибыль организаций, но уже со стороны налогоплательщиков реального сектора и других секторов экономики. Данная «корректировка» могла бы быть эффективной в случае существования не менее эффективной службы мониторинга и контроля за действительностью целевого назначения долгосрочных кредитов. Банки должны заботиться не только о своей прибыли, но и о выгоде предприятия от приобретения кредитов [46].

Создание эффективной системы налогового администрирования банковской деятельности является одним из приоритетных направлений деятельности налоговых органов. Структурные изменения в банковском секторе предопределили отнесение кредитных организаций к крупнейшим налогоплательщикам, в этом аспекте от налоговых органов потребуется более качественный уровень контрольной работы. Успех налогового администрирования во многом зависит от 2 факторов: совершенства налогового законодательства, уровня информационной взаимосвязи внутри налоговой системы [33, с. 150].

Для осуществления первого направления мониторинга банковской деятельности необходимо устранить те неоднозначные и противоречивые нормы, которые существуют на сегодняшний день, а затем следовать по пути совершенствования норм НК РФ. В рамках второго направления следует сказать, что современная налоговая система оснащена инновационными технологиями, позволяющими быстро получать и обрабатывать информацию, а также предоставлять ее для других участников налоговых отношений.

Банки заключают сделки, в основном, на длительные периоды времени – как по приему вкладов, так и в выдаче кредитов. Соответственно, у них выявление доходов по таким сделкам может происходить со значительным отставанием – не в данном отчетном периоде, а по окончанию нескольких налоговых периодов. В этом состоит сложность уплаты налога на прибыль банками [30, с. 862].

Следует отметить еще одно важное обстоятельство. Если в сфере бизнеса субъект сначала оказывает услугу или производит товар и затем получает за это деньги, то в банковской сфере наоборот – прежде чем оказать услугу, банк сначала получает деньги, о потом начинает свою деятельность, он, таким образом, авансируется своими клиентами и осуществляет расходы из их денежных средств. Средства от клиентов банк может использовать и в своих собственных интересах [26, с. 11].

Еще одной проблемой налогообложения банков является то, что многие их филиалы зарегистрированы в оффшорных зонах (так называемых «налоговых гаванях»), где ставка по налогу на прибыль является «нулевой»[27].

Для того, чтобы обличить реальные доходы банков, могут быть использованы следующие методы:

1. Отмена льгот по НДС. Большинство кредитных операций не облагаются НДС на основании пп.3 п.3 ст.149 НК РФ. Также банк может воспользоваться освобождением от уплаты НДС, если за три предшествующих последовательных календарных месяца сумма доходов без учета НДС не превысила в совокупности 2 млн. руб. (п.1.ст.145);

2. Введение новых налогов для банков по опыту Евросоюза - налог на банки, налог на международные финансовые операции (переводы), налог на чистые активы банков. Налог на финансовые операции был впервые введен во Франции в августе 2012 года. Налог взымается со всех сделок с акциями и облигациями между финансовыми учреждениями, если, по крайней мере, одна сторона сделки находится в Евросоюзе. Ставка налога установлена минимальна и равна 0,1 процента. Введение данного налога позволило сократить бюджетный дефицит [12].

В отношении банков в развитых странах существует две модели налогообложения. Первая модель «американская» предполагает уплату налога на чистую прибыль банком, однако банки настолько оптимизировали данную систему, что сводят налог «к нулю». Банки, которые получают государственную поддержку, не имеют права выплачивать дивиденды, а их служащие лишены премий.

Другая модель «европейская» предполагает уплату как НДС, так и налога на прибыль. Необходимо отметить, что налоговую базу по НДС составляют также фонд заработной платы и прибыль банка [44].

3. Установление повышенных ставок для банкиров. Государство уже сделало шаг в этом направлении – с 2015 года поднята ставка НДФЛ для держателей акций с 9% до 13%.

Таким образом, роль налогового регулирования банковской деятельности существенно возрастает, в связи с тем, что возникает необходимость в проведении налогового стимулирования и в неэффективности и трудно реализуемости определенных банковских операций. Так процесс совершенствования налогообложения коммерческих банков увеличит налоговые доходы бюджета, что в конечном итоге, скажется на улучшении экономики и государства в целом. Причем государство, путем перераспределения полученных доходов, решит проблемы необеспеченных слоев населения, ослабит социальную напряженность общества и т.д.

ЗАКЛЮЧЕНИЕ

В финансовой науке до настоящего времени отсутствует единая характеристика одного из основных институциональных понятий налогообложения – понятия «налоговая система». Наряду с ним в научной литературе часто используются такие термины, как «система налогов», «система налогообложения», «налогообложение».

По мнению авторов, термины «налогообложение» и «система налогообложения» зачастую в экономической литературе употребляются как идентичные. Например, Борисов А.Б. полагает, что «налогообложение – это процесс установления и взимания налогов в стране, определение величины налогов и их ставок, а также порядка уплаты налогов и круга юридических и физических лиц, облагаемых налогами».

Основной законодательный документ, регулирующий вопросы налогообложения в России – Налоговый кодекс РФ. Законодательство о налогах и сборах Российской Федерации представляет собой трехуровневую иерархическую систему, состоящую из федерального законодательства, регионального законодательства, нормативно-правовых актов органов местного самоуправления.

Воздействие государства на банки, в реализуемой смешанной модели, осуществляется различными методами (рис.1.4): изменением налоговых ставок, налоговых баз, предоставлением или отменой льгот.

Согласно обновлению налоговой системы российские кредитные организации на сегодня уплачивают такие налоги федерального уровня, как налог на прибыль, налог на добавленную стоимость, страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Фонд обязательного медицинского страхования и прочие; региональные налоги: транспортный налог, налог на имущество организаций и прочие; местные налоги: налог на операции с ценными бумагами и земельный налог.

В основном, главными проблемами в налогообложении организаций банковского сектора являются внешние факторы. В банковском секторе России отдельная ситуация сложилась с внешними заимствованиями банков и промышленных предприятий. Внешние санкции являются секторальными и касаются напрямую деятельности крупнейших банков страны.

Вторым негативным фактором ослабления банковского сектора России и отсутствия дешевых источников кредитования явилось повышение ключевой ставки Банком России до 10,5% во втором полугодии 2014 года, а затем и до 17% годовых. Данное решение привело к еще большему сокращению рублевой ликвидности в банковской системе в условиях значительного оттока капитала.

Острая ситуация в банковском секторе из-за введенных санкций и повышения ключевой ставки, привела к росту отрицательных финансовых результатов деятельности кредитных организаций. Общий объем прибыли сократился с 993,6 млрд. рублей с начала 2014 года до 191,9 млрд. рублей к началу 2016 года. При этом общий объем убытков составил 543 млрд. рублей. За 2 кризисных года общий объем прибыли банковского сектора снизился на 80%. Это объясняет рост убыточных кредитных организаций с 89 в 2013 до 211 в 2016 году.

Однако за 2016 год прослеживается увеличение прибыли в банковском секторе, что является положительным результатом до капитализации банков на 1 трлн. рублей в рамках антикризисного плана 2015 года, позволившей сформировать свыше 400 млрд. прибыли в первой половине 2016 года. Важно отметить, что рост объема прибыли не пропорционален сокращению убытков. В то же время по отдельным компонентам налоговой нагрузки динамика была разнонаправленной. Виды налогов, поступающих преимущественно от банковского сектора, продолжили падение

Таким образом, рассмотрев динамику основных налогов, взимаемых с организаций банковской сферы, можно выделить ряд проблем, возникающих в процессе управления проблемами в сфере налогообложения банковской деятельности: несовершенство законодательной базы, высокая доля применения разных методов уклонения от уплаты налога с желанием руководителей кредитных организаций получить больший(скрываемый) доход.

сформировать ряд предложений, которые не менее эффективно скажутся на доходной части бюджета:

- временно освободить банки от уплаты налога на прибыль, производящие выдачу долгосрочных кредитов для промышленных и строительных предприятий;

- временно освободить банки от уплаты налога на прибыль, производящие выдачу долгосрочных кредитов в дорожные фонды;

- освободить от уплаты налога на прибыль и дорожные фонды, на время строительства;

- ввести дифференцированные ставки налогообложения для отдельных банков, в частности на первоначальном этапе их деятельности;

- предоставление кредитов сельхозпроизводителям и предприятиям, занимающихся переработкой сельхозпродукции, на более выгодных для них условиях, т.к. данные процессы становятся более востребованы в результате введения политических санкций со стороны других государств. Немаловажным моментом для данного предложения является снижение Центральным Банком ключевой ставки до 12,5%, что увеличит конкурентоспособность и ликвидность реального сектора экономики;

- следует уделить внимание в отношении налога на прибыль совершенствованию амортизационной политики, которая является инструментом стимулирования роста объемов производства, а также инвестиций в банковской сфере;

- необходимо пересмотреть ряд положений, которые регламентируют перечень расходов, относимых на издержки банков.

Таким образом, действующая в России система налогообложения банковского сектора не соответствует реальной модели их функционирования – сначала банки получают доход, затем осуществляют текущие расходы и только затем остаток оборотных средств распределяется между собственниками капитала и государственной казной. Банковские операции в большинстве не облагаются НДС.

Кроме того, Налоговым кодексом банки не выделены в качестве самостоятельных участников налоговых отношений, но глава 16 Налогового кодекса четко устанавливает ответственность банков за неисполнение ими своих обязанностей в отношениях с налоговыми органами. Государству все же необходимо обратить внимание на совершенствование налогообложения банковского сектора.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации от 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Налоговый кодекс Российской Федерации. Часть 2. От 05.08.2000 № 117-ФЗ (ред. от 05.04.2016 // Справочно-правовая система «Консультант Плюс». URL: http://www.consultant.ru/popular/nalog2/

- Закон РФ от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности» // Консультант плюс 10.02.1996 г

- Положение Банка России от 28 июня 2017 г. № 590-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности». URL: http://base.garant.ru/71721612/

- Агузарова Ф.С. Российская налоговая система: понятие, проблемы и перспективы. // Налоги и налогообложение. - 2014. - № 11. - C. 1024-1030.

- Бакунин А.В. Некоторые проблемы налоговой системы РФ и пути ее совершенствования // Вестн. ИЭАУ. – 2016. – № 10 URL: http://www.ieay.ru/assets/files/nauka/vestnik/10/1.pdf (дата обращения 20.05.2018).

- Балакина А. Основа налоговой грамотности: . Учебное пособие / А. П. Балакина И. И. Бабленкова. - М. Вита-Пресс. - 2007.

- Белецкий М.В. Новое в налогообложении коммерческих банков // Финансы. – 2014. – № 2.

- Богданов Е.П. Налоги и налогообложение. Конспект лекций. – М.: Экзамен. - 2010 г., 128 с.

- Бондаренко Т.Н., Алехина В.И. Ликвидность коммерческого банка: проблемы и совершенствование методов управления // Современные научные исследования и инновации. - 2014. № 5. URL: http://web.snauka.ru/issues/2014/05/34716

- Борисов А.Б. Большой экономический словарь. – Издание 2-е переработанное и дополненное. – М.: Книжный мир. - 2007., 894 с.

- Во Франции вводится налог на финансовые операции// Информационное агентство. URL:http://bankir.ru/novosti/s/vo-frantsii-vvodyat-nalog-na-finansovye-operatsii- 10014745/, свободный. Язык русский. Заглавие с экрана

- Волкова Е.Г. Влияние прямого налогообложения на эффективность деятельности промышленных организаций.- Москва, -2012.-С. 1-8.

- Воронова М. А. Особенности налогообложения коммерческих банков // Научный журнал. - 2017. - № 5 (18). - С. 57-59.

- Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов // Сайт преподавателя экономики. - 2015. http://galyautdinov.ru/post/nalogovaya-sistema-rossii (дата обращения 09.06.2018).

- Дадашев А. З. Налоговый фактор финансово-экономической безопасности государства//Национальные интересы: приоритеты и безопасность.— 2012.— № 33. С. 47–51

- Дадашев А.З. Налогообложение коммерческих банков в Российской Федерации / под ред. Дадашев А.З. – М.: Книжный мир.- 2012. – 88с.

- Данные по формам статистической налоговой отчетности: статистико-аналитические оперативные материалы. URL: https://www.nalog.ru/rn77/

- Дондукова Г.Ч. Теория налогообложения / Г.Ч. Дондукова, Н.Л. Хантаева, Л. М.Монголова // Н.В. Улан-Удэ: Изд-во ВСГТУ, 2007. – 124 с.

- Ефремова Т.А., Агаева О.В. Актуальные проблемы обеспечения качества и эффективности налогового администрирования в России // Наука и экономика.- 2012. - №1. – С.37-42

- Законодательство Российской Федерации о налогах и сборах. URL: http://www.kodeks.ru/zakonodatelstvo_o_nalogah.html. Заглавие с экрана

- Зотиков Н.З., Савдерова А.Ф. Налоговая система России: проблемы и перспективы реформирования // Интернет-журнал «Науковедение» Том 9, №3. – 2017. URL:https://naukovedenie.ru/PDF/84EVN317.pdf

- Ключков С.В. Развитие системы налогообложения коммерческих банков в современной экономике России: диссертация канд. экон. наук., - Защищена 13.12.2011. Ростов-на-Дону. - 2011– 197 с.

- Лермонтов Ю.М Доходы в целях исчисления налога на прибыль: арбитражная практика. // Налогообложение, учет и отчетность в коммерческом банке. – 2013. – №11. – С. 16–19.

- Лермонтов Ю.М. Выработка банком эффективной налоговой политики // Налогообложение, учет и отчетность в коммерческом банке. – 2014. - №12. – С. 33-37.

- Литвинова С. А. Налогообложение коммерческих банков: особенности и направления развития // Современные научные исследования и инновации. –2017. – № 4-4(48). – С. 9-12

- Литвинова С.А. Совершенствование налогообложения коммерческих банков // Путь науки. - 2015. № 5 (15).

- Миляков Н.В. Налоговое право: Учебник . М.: Инфра-М, 2008. – 383 с. URL: http://knigi.news/nalog/ponyatie-nalogovoy-sistemyi-printsipyi-28274.html

- Моисеев С.Р. «Специальное налогообложение банков»// Банковское дело. №9. - 2010. С.38-42

- Мринская Е.Н. Проблемы налогообложения банковского сектора и пути их решения //Электронный вестник Ростовского социально-экономического института.- . 2015.С.859-865

- Налоги: Учеб. пособие / Под ред. Д.Г. Черника. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, - 2003.

- Николаева Е. В. Институциональные аспекты налоговой системы // Экономические науки № 14. - 2014. URL: http://www.konspekt.biz/index.php?text=52463

- Никулкин Р.Н. Совершенствование налогообложения коммерческих банков в условиях инновационной экономики // Финансы и управление. - 2016. - № 1. - С.128-152

- Обзор банковского сектора Российской Федерации по годам Центральный банк Российской Федерации (Банк России). URL: http://www.cbr.ru/analytics/?PrtId=bnksyst

- Подковыркина И. Д., Самсонова И. А. Пути развития налогообложения коммерческих банков в современных условиях // Материалы VII Международной студенческой электронной научной конференции «Студенческий научный форум». URL: www.scienceforum.ru/2015/1053/9861

- Попов К. И. Пути развития налогообложения коммерческих банков в современных условиях // Современные гуманитарные исследования. - 2017. - № 1 (74). - С. 27-29.

- Попов К.И., Харчук М.В. Особенности налогообложения банков в Российской Федерации // Молодежный научный форум: Общественные и экономические науки. — 2017. —№ 2 (42). URL: https://nauchforum.ru/studconf/social/xlii/16671

- Попова Л.В. Налоговые системы зарубежных стран: учебно-методическое пособие / Л.В. Попова, И.А. Дрожжина, Б.Г. Маслов.- М.: Дело и Сервис, - 2008. С. 40-47

- Программа «Основные направления налоговой политики РФ на 2014 год и на плановый период 2015 и 2016 годов»// Министерство Финансов РФ, - 2014.

- Протасова Д. С. Особенности налогообложения коммерческих банков // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 6-4. – С. 757-760.

- Пушкарева В.М. История финансовой мысли и политики налогов: Учеб. пособие. – М.: Финансы и статистика.- 2014. — 256 с.

- Саркисянц А. Фискальная политика и налогообложение банков // Бухгалтерия и банки. – 2012.-№11. С. 27-35.

- Соколовская Е.В., Соколовский Д.Б. Совершенствование института налогообложения доходов от капитала с учетом концепцими нейтральности/ Е.В.Соколовская, Д.Б. Соколовский.- Журнал институциональных исследований. Том 5, № 1. - 2013. С. 42-54

- Турлюк Д.А. Семикин К.В. Налоговая система РФ как инструмент экономического регулирования // В сборнике: Экономика России в XXI веке Сборник научных трудов XI Международной научно-практической конференции, посвященной 110-летию экономического образования в Томском политехническом университете. Национальный исследовательский Томский политехнический университет. – Томск. - 2014. - С. 291-301.

- Федеральная налоговая служба России. URL: http. // www.nalog.ru

- Халикова Л.Ф. Проблемы налогообложения комерчиских банков и пути их решения // Экономика и социум №8(39). - 2017. URL: http://vectoreconomy.ru/images/publications/2017/9/ financeandcredit/Khalikova.pdf

- Цветков В.А. Моргунов Е.В., Илларионов Н.В. «Инновационная экономика как форма постиндустриального развития» // Промышленная политика Российской Федерации №1, - 2008. – С.24-42

- Цокова В.А. и др. Методологические аспекты анализа сущности налоговой системы на основе системного подхода [Текст] / В.А. Цокова, А.Р. Кабисова, А.А. Халин // Экономические исследования. ‒ 2013. ‒ №1. URL: http://ecsocman.hse.ru/data/2013/04/17/1251455948/Cokova_Kabisova_Halin_article.pdf

- Черник Д.Г. История налогообложения и общей теории налогов / Д.Г. Черник, Ю.Д. Шмелев, - М.: ГУУ, - 2006 г.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д.Г.Черника. — М. : Издательство Юрайт. - 2014. — 364 с.

- Чучманская А.А. Особености налогообложения коммерческих банков в Российской Федерации // Научное сообщество студентов: Междисциплинарное иследование: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). https://sibac.info/studconf/science/xxi/76328

- Янжул И.И. Основные начала финансовой науки: Учение о государственных доходах. – М.: «Статут». -2002., 555 с.

- Анализ эффективности и оптимизации принятия управленческих решений на примере организации ООО «Фокус»