Аналитические регистры налогового учета (Порядок формирования показателей регистров налогового учета)

Содержание:

ВВЕДЕНИЕ

Формирование достоверной и полной информации о величине доходов и расходов, которые составляют размер налоговой базы налогового периода, а также предоставление данной информации внутренним и внешним пользователям с целью контроля правильности исчисления, полноты и своевременности расчетов с бюджетом по налогу на прибыль являются основными задачами налогового учета.

Актуальность темы. Опираться при исчислении базы для расчета налогов исключительно на правила бухгалтерского учета не представляется возможным, так как существуют различия между бухгалтерским и налоговым учетом, вызывающие сложности в ведении налогового учета и способные привести к ошибкам. В процессе налогового планирования нельзя пользоваться профессиональным суждением, плановые данные опираются на фактические расчеты.

Ежедневно в деятельности компаний возникают ситуации, в которых затраты принимаются по бухгалтерскому учету, а по налоговому учету их принять нельзя либо полностью, либо частично. Все предприятия должны организовывать систему налогового учета самостоятельно. Налогоплательщики проводят анализ хозяйственных операций и определяют, по каким объектам учета они должны разработать и утвердить аналитические регистры налогового учета

Регистры – разработанные таблицы, которые могут вестись в электронном виде и на бумажных носителях. Данные таблицы в качестве приложений прикладываются к учетной политике для целей налогообложения и являются основой для налогового планирования.

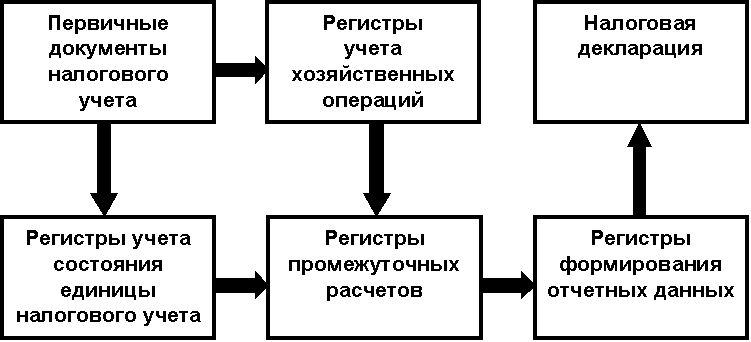

Налоговое законодательство устанавливает принцип самостоятельности при разработке форм регистров. Регистры учета состояния единицы налогового учета систематизируют информацию о состоянии показателей объектов учета, используемых более одного отчетного (налогового) периода. К ним относятся основные средства, нематериальные активы, приобретенные товары, сырье и материалы, затраты на природоохранные мероприятия, расчеты (в том числе и по энергоресурсам). Содержащиеся в регистрах сведения о величине показателей используются для формирования суммы расходов, подлежащих учету в составе того или иного элемента затрат в текущем отчетном периоде.

Ведение регистров учета хозяйственных операций позволяет систематизировать информацию об операциях организации, которые влияют на базу по налогу и дальнейшее эффективное налоговое планирование. Необходимо принимать меры для обеспечения защиты от несанкционированных исправлений.

Объект исследования – методические основы налогового учета.

Предмет исследования – нормативно–правовые акты, регулирующие порядок ведения аналитических регистров налогового учета.

Цель данной работы – проанализировать аналитические регистры налогового учета.

Исходя из поставленной цели, сформулированы следующие задачи:

– изучить сущность аналитических регистров налогового учета;

– рассмотреть порядок формирования показателей регистров налогового учета.

При проведении исследования использовались общенаучные и специальные методы исследования: системный подход к объекту исследования, методы анализа и синтеза, индукции и дедукции, гипотезы и сравнения, моделирования, структурный метод.

1 СУЩНОСТЬ АНАЛИТИЧЕСКИХ РЕГИСТРОВ НАЛОГОВОГО УЧЕТА

1.1 Понятие и значение аналитических регистров налогового учета

Аналитические регистры налогового учета содержат важную информацию, необходимую для расчета налоговых обязательств.

Аналитическим регистрам налогового учета посвящена ст. 314 НК Российской Федерации. НК Российской Федерации определено, что эти регистры предназначены для систематизации данных налогового учета.

В ст. 313 НК Российской Федерации расшифровано понятие налогового учета как системы обобщения учетной информации на основе первичных документов, позволяющей рассчитать налог.

В НК Российской Федерации вопрос необходимости оформления аналитических регистров и расшифровка термина налогового учета рассматривается в отдельных статьях. Например, в ст. 314 25–й главы НК Российской Федерации (налог на прибыль) или в п. 1 ст. 230 23–й главы НК Российской Федерации (НДФЛ). Это означает только одно: все компании, рассчитывающие и уплачивающие эти налоги, обязаны организовать налоговый учет и формировать аналитические регистры налогового учета.

Сделано это совсем не для того, чтобы загрузить бухгалтерские службы дополнительной работой. Необходимость ведения налогового учета и составления аналитических регистров налогового учета продиктована существенными различиями бухгалтерского учета и налогового учета по отдельным объектам учета или конкретным хозяйственным операциям.

Несмотря на то что расчет, например, налога на прибыль производится на основе тех же первичных документов, с использованием которых формируются записи в бухучете, без дополнительных вычислений, группировок и обобщений не обойтись. Для этого и предусмотрены специальные документы – аналитические регистры налогового учета.

Для небольших фирм с ограниченным объемом стандартных хозяйственных операций существует возможность существенно облегчить ведение налогового учета. При этом на правильность расчета налогооблагаемой базы (например, по налогу на прибыль) это не повлияет, а требования ст. 313 НК Российской Федерации по организации налогового учета будут выполнены. Для этого учетной политикой необходимо предусмотреть, что отдельные регистры бухгалтерского учета служат одновременно регистрами налогового учета. Это возможно в том случае, когда порядок учета объектов или операций для целей обоих видов учета одинаков.

Например: фирма «Трейд» приобрела дорогостоящий металлорежущий станок первоначальной стоимостью 6 300 000 руб. в октябре 2015 года и сразу ввела его в эксплуатацию, установив срок полезного использования 90 мес. Учетной политикой для целей БУ и НУ начисление амортизации предусмотрено линейным способом. В этом случае ежемесячная сумма амортизации по данным бухучета совпадет с налоговой амортизацией данного объекта и составит: 6 300 000 руб. / 90 мес. = 70 000 руб.

Формировать отдельный налоговый аналитический учет амортизационных сумм не имеет смысла – достаточно одного (общего) регистра для целей бухгалтерского учета и налогового учета. При расчете налога на прибыль будет участвовать расход, подтвержденный данными бухучета [6, c. 13].

Иная ситуация возникнет в том случае, если фирма захочет быстрее признать в налоговых расходах стоимость основных средств и предусмотрит учетной политикой применение амортизационной премии.

Применение амортизационной премии приводит к тому, что величина налоговых расходов в первом месяце эксплуатации основных средств превысит бухгалтерские, а сумма налоговой амортизации, учитываемая при расчете налога на прибыль в течение периода эксплуатации станка, составит меньшую сумму по сравнению с бухгалтерской амортизацией.

Увеличить единовременно налоговые расходы за счет амортизационной премии позволяет п. 9 ст. 258 НК Российской Федерации.

Например: бухгалтер фирмы «Трейд» в ноябре 2015 года включил в налоговые расходы амортизационную премию в сумме 6 300 000 руб. * 0,3 = 1 890 000 руб. (для объектов 3–7 амортизационных групп амортизационная премия может составлять 30% от их первоначальной стоимости), а также амортизацию за первый месяц работы станка. Ежемесячная сумма налоговой амортизации составила: (6 300 000 – 1 890 000) руб. / 90 мес. = 49 000 руб.

Если учетная политика компании предусматривает применение амортизационной премии, воспользоваться этим правом она может только при вводе основного средства в эксплуатацию – позднее это сделать нельзя (письмо Минфина от 21.04.2015 № 03–03–06/1/22577).

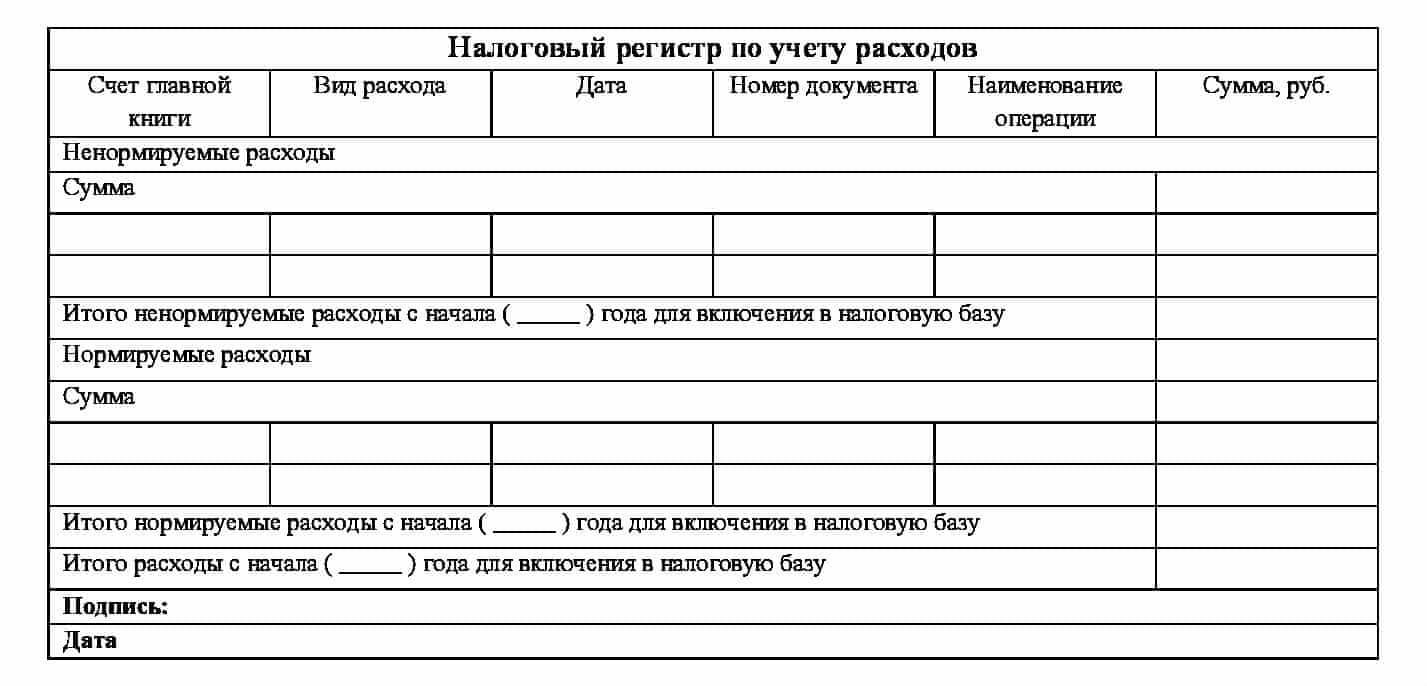

Все рассчитанные выше расходы должны найти отражение в аналитических регистрах налогового учета либо в расширенной версии регистра бухгалтерского учета, дополненной недостающей информацией. Если фирма решит оформить отдельный налоговый регистр, его форма может иметь произвольный характер, но обязательно должны присутствовать следующие реквизиты (абз. 10 ст. 313 НК Российской Федерации):

– название регистра;

– дата составления (в том числе указание на период, за который составлен регистр);

– натуральные (если это возможно) и денежные измерители операции;

– наименование объектов учета или хозяйственных операций;

– подпись (расшифровку подписи) ответственного за составление регистра лица.

При этом не следует забывать, что форма применяемых фирмой регистров должна быть утверждена в качестве приложения к учетной политике (абз. 7 ст. 314 НК Российской Федерации).

Отсутствие регистров налогового учета в первую очередь вредит самой компании. Результат такого упущения, повлекший неправильный расчет налогооблагаемой базы, приводит к незапланированным материальным потерям (недоимке, пеням и штрафам).

Отсутствие регистров налогового учета налоговые органы классифицируют как грубое нарушение правил учета доходов и расходов и наказывают коммерсантов по ст. 120 НК Российской Федерации.

Если регистры не оформлялись в течение одного налогового периода, может последовать штраф в размере 10 000 руб., а если это нарушение длилось несколько периодов, размер налоговой санкции увеличивается втрое.

Например, налоговый период по НДС составляет квартал. Если в течение одного года компания забывала оформлять налоговые регистры по этому налогу, есть риск, что налоговики оштрафуют ее исходя из продолжительности нарушения, равной 4 налоговым периодам (кварталам). А значит, материальные потери «забывчивого» коммерсанта составят 30 000 руб. Отделаться минимальным штрафом не получится. Хотя компании, попавшейся на отсутствии регистров налогового учета в течение тех же 12 месяцев, но по другому налогу (например, по налогу на прибыль), налоговый период которого составляет календарный год, налоговики больше 10 000 руб. штрафа предъявить не смогут.

1.2 Виды аналитических регистров

Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах. Настоящий перечень включает все основные операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги, права) по сделкам с третьими лицами. В отношении проводимых учреждением операций по признанию задолженностей и иных установленных НК Российской Федерации объектов налогообложения перечень может быть дополнен. В частности, в нем отсутствуют регистры по учету операций выявления результатов инвентаризации, переоценки имущества (кроме амортизируемого имущества и ценных бумаг).

Для организации налогового учета МНС Российской Федерации рекомендовало ведение следующих регистров учета:

1. Регистры учета хозяйственных операций:

– регистр учета операций приобретения имущества, работ, услуг, прав;

– регистр учета операций выбытия имущества (работ, услуг, прав);

– регистр учета поступлений денежных средств;

– регистр учета расхода денежных средств;

– регистр учета сумм начисленных штрафных санкций;

– регистр учета расходов на оплату труда.

Регистры учета хозяйственных операций являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах.

2. Регистры учета состояния единицы налогового учета:

– регистр информации об объекте основных средств;

– регистр информации об объекте нематериальных активов;

– регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО (ЛИФО);

– регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО (ЛИФО);

– регистр информации о движении товаров, учитываемых по методу средней себестоимости;

– регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости;

– регистр учета расходов будущих периодов;

– регистр аналитического учета операций по движению дебиторской задолженности;

– регистр учета операций по движению кредиторской задолженности;

– регистр учета расчетов с бюджетом;

– регистр движения резерва по сомнительным долгам;

– регистр учета расходов на гарантийный ремонт;

– регистр учета расчетов по штрафным санкциям.

Регистры учета состояния единицы налогового учета являются источником систематизированной информации о состоянии показателей объекта учета, информация о которых используется более одного отчетного (налогового) периода.

Ведение регистра должно обеспечить отражение информации о состоянии объекта учета на каждую текущую дату и изменении состояния объектов налогового учета во времени.

3. Регистры промежуточных расчетов:

– регистр–расчет Формирование стоимости объекта учета;

– регистр–расчет Учет амортизации нематериальных активов;

– регистр–расчет стоимости списанных сырья и (или) материалов по методу ФИФО (ЛИФО);

– регистр–расчет стоимости списанных товаров по методу ФИФО (ЛИФО);

– регистр–расчет стоимости сырья/материалов, списанных в отчетном периоде;

– регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату;

– регистр–расчет резерва сомнительных долгов текущего отчетного (налогового) периода;

– регистр учета кредиторской задолженности по результатам инвентаризации на отчетную дату;

– регистр учета договоров на добровольное страхование работников;

– регистр учета расходов по добровольному страхованию работников;

– регистр–расчет расходов по добровольному страхованию работников текущего периода;

– регистр–расчет расходов на ремонт текущего отчетного периода;

– регистр–расчет расходов на ремонт, учитываемых в текущем и будущих периодах;

– регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам;

– регистр–расчет резерва расходов на гарантийный ремонт;

– регистр–расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт;

Регистры промежуточных расчетов предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК Российской Федерации. Показатели Регистров данной группы должны в полном объеме отразить все этапы проведения промежуточных расчетов и величину всех показателей, участвующих в расчете.

4. Регистры формирования отчетных данных:

– регистр–расчет учет амортизации основных средств;

– регистр–расчет стоимости товаров, списанных (реализованных) в отчетном периоде;

– регистр учета прочих расходов текущего периода;

– регистр–расчет финансовый результат от реализации амортизируемого имущества;

– регистр учета стоимости реализованного прочего имущества;

– регистр – расчет учета остатка транспортных расходов;

– регистр учета внереализационных расходов;

– регистр–расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг (п. 3 ст. 279 НК Российской Федерации);

– регистр–расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав);

– регистр учета доходов текущего периода;

– регистр учета убытков обслуживающих производств;

– регистр–расчет финансовый результат от деятельности обслуживающих производств и хозяйств [11, c. 220].

Таким образом, аналитические регистры налогового учета необходимы для правильного расчета налогов. Их форма разрабатывается самостоятельно предприятием и закрепляется в учетной политике, а обязательные реквизиты регистра определяются отдельными статьями НК Российской Федерации.

2 ПОРЯДОК ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ РЕГИСТРОВ НАЛОГОВОГО УЧЕТА

2.1 Формирования налоговой базы по налогу на прибыль организации

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками. Основным инструментом распределения прибыли между хозяйствующими субъектами и государством является налога на прибыль организаций.

Налог на прибыль относится к современным формам налогового изъятия. Данный налог оказывает наибольшее влияние на результат деятельности хозяйствующих субъектов, посредством применения различных ставок налогообложения в соответствии с категориями налогоплательщиков и видов доходов, использования целевых льгот и ускоренных методов амортизации.

В экономической и налоговой теориях остра стоит вопрос формирования конечного финансового результата деятельности в бухгалтерском и налоговом учетах. Как отмечают И.А. Майбуров и А.М. Соколовская: «С позиций экономической теории таким объектом налогообложения должна быть экономическая прибыль как доход, скорректированный на все виды издержек, в том числе альтернативных. Поскольку к ним относится доход на инвестиции, налогообложение экономической прибыли не вызывало бы искажения инвестиционных решений налогоплательщиков. Однако на практике экономическая прибыль не может быть признана объектом налогообложения. Этот объект должны составлять только те доходы и расходы, которые можно определить и вычислить. Внутренние издержки как неоплаченные расходы, а, следовательно, экономическую прибыль точно вычислить практически невозможно. Поэтому общепринятым является определение объекта налогообложения и налоговой базы на основании финансового результата для составления финансовой отчетности. Это означает, что определение прибыли как объекта налогообложения, основывается, по сути, на определении бухгалтерской прибыли» [15, с. 198].

Таким образом расчет бухгалтерской и налогооблагаемой прибыли основаны на применении метода определения финансового результата, известного как «выручка – затраты». Этот метод предусматривает сопоставление доходов с расходами на их получение, без калькулирования себестоимости и без последовательного определения фактической себестоимости продукции. Однако при расчете бухгалтерской и налогооблагаемой прибылей могут применяться разные методы оценки доходов и расходов, подходы к определению их критериев и времени признания, что порождает количественные отличия указанных видов прибыли.

И.А. Майбуров и А.М. Соколовская указывают, что: «Целью расчета бухгалтерской прибыли является предоставление полной и правдивой информации о финансовом состоянии и эффективности деятельности предприятия его собственникам и инвесторам.

Достижение этой цели обеспечивается благодаря соблюдению в процессе бухгалтерского учета и составления финансовой отчетности следующих основных принципов:

– принцип осмотрительности предусматривает выбор методов оценки, не вызывающих снижение расходов и обязательств и завышение стоимости активов и доходов;

– принцип начисления и соответствия доходов и расходов при определении финансового результата требует сопоставления доходов с расходами, осуществленными для их получения, и отображения в бухгалтерском учете и финансовой отчетности доходов и расходов в момент их возникновения, независимо от даты поступления или уплаты денежных средств;

– принцип превалирования сущности над формой предусматривает учет операций исходя из экономической сущности, а не только юридической формы» [15, с. 201].

Пользователем информации о величине прибыли как объекте налогообложения является государство, которое посредствам налога на прибыль организаций аккумулирует средства в бюджет. Целью государства, в лице налоговых органов, является обеспечение полного и своевременного поступления налоговых платежей, которое возможно только при безусловном выполнении налогоплательщиками всех требований налогового законодательства. Поэтому государство интересует прежде всего информация о соблюдении плательщиками налога на прибыль налогового законодательства при расчете объекта налогообложения и налогооблагаемой базы как предпосылки для достоверного определения налоговых обязательств налогоплательщиков перед бюджетом.

По мнению И.А. Майбурова и А.М. Соколовской: «Бухгалтерская и налогооблагаемая прибыли отличаются на величину налоговых разниц. Последние делятся на временные, аннулируемые в следующем периоде, и постоянные, не аннулируемые в следующих периодах. В зависимости от особенностей национальных подходов к формированию бухгалтерской прибыли и особенностей налогового законодательства разных стран эти разницы могут быть большими или меньшими. Однако независимо от этих особенностей практически во всех странах источником составления декларации о прибыли является система бухгалтерского учета» [15, с. 205].

Основным нормативным актом, регулирующим порядок формирования прибыли, как объекта налогообложения, является глава 25 НК Российской Федерации.

Согласно статье 247 главы 25 НК Российской Федерации: прибыль – это: для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков – полученные доходы, уменьшенные на величину произведенных расходов; для организаций – участников консолидированной группы налогоплательщиков – величина совокупной прибыли группы, приходящаяся на данного участника; для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов; для иных иностранных организаций – доходы, полученные от источников в Российской Федерации.

Для целей обложения налогом на прибыль под доходами понимаются общие поступления организации (в денежной и натуральной формах) без учета расходов, понесенных организацией. Есть лишь одно исключение из этого правила – из суммы доходов исключаются налоги, которые организация предъявляет покупателям (например, сумма НДС в счете покупателю).

Величина дохода определяется на основании любых документов, так или иначе подтверждающих его получение. К ним относятся первичные учетные документы, документы налогового учета, расчетные документы, договоры и т.д. [19, 20].

В статье 252 главы 25 НК Российской Федерации установлено, что: расходами для целей исчисления налога на прибыль признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществленные налогоплательщиком.

Расходы должны быть произведены для деятельности, направленной на получение дохода. Расход – это показатель, на который организация может уменьшить свой доход.

В соответствии со статьями 271, 272 и 273 главы 25 НК Российской Федерации при формировании налоговой базы по налогу на прибыль организации могут применяться два метода признания доходов и расходов:

˗ метод начисления;

˗ кассовый метод.

Различия в методах учета доходов и расходов реализуются в изменении стоимости налоговых активов и налоговых обязательств.

Отложенный налоговый актив – часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенное налоговое обязательство – часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Под постоянным налоговым обязательством понимается сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде (п. 7 ПБУ 18 / 02). Величина постоянного налогового обязательства определяется как произведение постоянной разницы на ставку налога на прибыль, установленную законодательством Российской Федерации.

Таким образом, расхождения в налоговом и бухгалтерском учете снижают оперативность проведения мониторинга результатов деятельности хозяйствующих субъектов, как со стороны налоговых органов, так и со стороны административного персонала организации.

2.2 Расчет налоговой базы по НДС

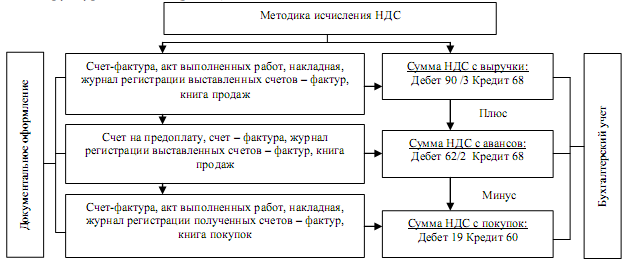

Несмотря на установленный НК Российской Федерации порядок расчета суммы НДС, подлежащей уплате в бюджет по окончании налогового периода, бухгалтер каждого предприятия или организации использует свои приемы и способы исчисления налога в рамках действующего законодательства. Они включают в себя как: бухгалтерские формы, разрабатываемые для удобства расчетов по исследуемому налогу, не являющиеся бланками строгой отчетности, так и существующие программные продукты – автоматизированные информационные системы «1С:Бухгалтерия», «Парус», «Налогоплательщик» и другие. Основными задачами применяемой методики является упрощение процесса исчисления налога, экономия времени бухгалтера на проведение расчетов, минимизация налоговых рисков. Методика расчета НДС может быть представлена в виде структурной схемы (рис. 2.1).

Рисунок 2.1 – Методика исчисления НДС

Суть метода по счетам или метода косвенного вычисления в следующем: величина НДС, начисленного на стоимость материальных ценностей, приобретенных фирмой для переработки, вычитается из величины НДС, начисленного на реализованную данной фирмой продукцию. Полученная разница подлежит уплате в бюджет.

Данная методика является достаточно распространенной, поскольку не требует расчета величины добавленной стоимости и прибыли, а так же экономит время бухгалтера на проведение расчетов.

Кроме того метод косвенного вычитания при расчете НДС позволяет использовать счета–фактуры, которые дают возможность налоговым органам получить информацию для контроля за движением товаров. Данный метод также позволяет успешно использовать дифференцированные ставки НДС, что имеет важное значение для осуществления экономической и социальной политики государства. Однако применение при расчете налога метода по счетам со стороны налогового законодательства предполагает составление большого количества документов, отражающих операции, осуществляемые организацией, и служащих основанием для исчисления и уплаты НДС в бюджет, в результате, повышается уровень сложности расчета и риск возникновения ошибок, влекущих наступление налоговой ответственности.

Всего в экономической литературе существует четыре методики расчета налога на добавленную стоимость:

– прямой аддитивный или бухгалтерский метод;

– косвенный аддитивный метод;

– метод прямого вычисления;

– метод косвенного вычисления (метод по счетам) [8, c. 36].

Особенностью каждого из них является налоговая база, используемая для расчета суммы налога, а также способ ее определения.

Сравним данные методики с точки зрения их соответствия сущности исследуемого налога, подверженности влиянию изменения различных факторов, а также эффективности расчета со стороны налогоплательщика и контроля со стороны налоговых органов с целью выявления наиболее оптимальной из них в рамках действующего законодательства.

Если рассматривать НДС как изъятие в пользу государства части добавленной стоимости, создаваемой на всех стадиях производства и обращения товаров (работ, услуг), то наиболее целесообразно использовать при расчете суммы налога первые три из рассматриваемых методик, поскольку они предусматривают в качестве налоговой базы добавленную стоимость.

Согласно прямому и косвенному аддитивным методам НДС исчисляется в виде доли от предварительно рассчитанной величины добавленной стоимости, которая определяется как разность между прибылью, полученной организацией, и величиной выплаченной заработной платы. При этом данными для расчета служит информация, содержащаяся в бухгалтерских регистрах организации.

Следовательно, при использовании аддитивных методов расчета суммы налога используются показатели не экономической, а бухгалтерской прибыли, определяемой самостоятельно налогоплательщиком, что может привести к недостоверному исчислению величины добавленной стоимости. Кроме того организация в определенных случаях может оказывать влияние на формирование показателя бухгалтерской прибыли.

Применение первой и второй методики определения НДС приведет к усложнению процедуры контроля правильности исчисления налога в части проверки достоверности показателя прибыли. Следует также отметить, что использование аддитивных методов расчета не позволит использовать дифференцированные ставки НДС, что уменьшит регулирующее воздействие данного налога на экономические и социальные процессы в обществе. Кроме того при расчете добавленной стоимости прямой и косвенный аддитивные методы учитывают лишь величину выплаченной заработной платы и полученной прибыли, в то время как метод прямого вычитания учитывает выручку организации от реализации и все затраты на производство продукции (работ, услуг), которые наиболее полно отражают структуру рассматриваемого показателя [18, c. 31].

Таким образом, можно предположить, что третья методика способствует наиболее достоверному определению величины добавленной стоимости, а, следовательно, суммы налога, подлежащей уплате в бюджет. Также при использовании данного метода упрощается процедура документального оформления операций, облагаемых НДС: поскольку не предусматривается возмещение налога по приобретенным ценностям ввиду того, что каждая организация производит выплаты в пользу государства исходя из непосредственно созданной добавленной стоимости, отсутствует необходимость составления и представления покупателям товаров(работ, услуг) счетов–фактуры, ведения Журналов регистрации принятых и выставленных счетов–фактур. Для подтверждения факта реализации, а также размера выручки достаточно составить и представить акт выполненных работ, накладную, а так же при необходимости договор возмездного оказания услуг. Следовательно, повышается эффективность контрольных мероприятий налоговых органов в части администрирования НДС. Кроме того использование метода прямого вычитания способствует экономии трудозатрат бухгалтера организации при расчете суммы налога, так как необходимые данные содержатся в Отчете о прибылях и убытках (форма №2) и Пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках (форма № 5).

Оптимальным методом расчета НДС является метод прямого вычисления. Недостатком данного метода является невозможность применения дифференцированных ставок налога, для устранения которого предлагается осуществлять распределение затрат, связанных с производством и реализацией пропорционально доле дохода, полученного от операций по реализации товаров (работ, услуг), облагаемых по различным ставкам налога, в общем объеме выручки организации [16, c. 402].

Таким образом, из рассмотренных методов расчета НДС, наиболее экономически обоснованным является метод прямого вычисления. С его помощью налоговые обязательства по налогу могут рассчитываться ежеквартально, что способствует соблюдению установленного законодательством о налогах и сборах налогового периода.

Расчет налога производится на основании информации содержащейся в Отчете о прибылях и убытках и Приложении к бухгалтерскому балансу, а так же информации по счету 90 «Продажи» субсчет «Выручка» в разрезе субконто «Реализация товаров, облагаемых НДС по ставке 18%», «Реализация товаров, облагаемых НДС по ставке 10%», «Экспорт».

При формировании налоговой базы и исчислении суммы налога для оптимизации трудозатрат и повышения эффективности и достоверности результатов расчета предлагается воспользоваться учетным документом «Журнал – расчет налога на добавленную стоимость», не являющимся бланком строгой отчетности, относящимся к внутренним документам организации, форма которого должна быть закреплена в Приказе об учетной политике.

Журнал – расчет позволит не только ускорить расчет суммы НДС по окончании соответствующего налогового периода, а также повысить его достоверность. Кроме того данный документ упростит процедуру заполнения налоговой декларации по НДС.

Таким образом, на основе проведенного в данном пункте анализа можно сделать вывод о том, что одним из эффективных направлений совершенствования действующей методики исчисления НДС является расчет его суммы методом прямого вычисления, так как:

1) он соответствует сущности исследуемого налога;

2) повышается эффективность работы бухгалтера и снижается риск возникновения ошибок при исчислении налога;

3) упрощается процедура документального оформления облагаемых операций;

4) предложенный способ распределения затрат, учитываемых при исчислении показателя добавленной стоимости, позволит применять дифференцированные ставки налога.

Следовательно, применение данного метода направлено на снижение издержки организации на уплату налога на прибыль. Кроме того со стороны налоговых органовповысится эффективность контрольных мероприятий за счет сокращения времени проверки документов, а также использования организацией – налогоплательщиком формы «Журнал – расчет налога на добавленную стоимость», которая не только упростит процедуру контроля, но и снизит трудозатраты бухгалтера при расчете НДС, подлежащего уплате в бюджет.

2.3 Особенности расчета налоговой базы по НДФЛ

НДФЛ – налог на доходы физических лиц. Платят его только физические лица с полученных доходов. Причем существует определенный перечень доходов, с которых нужно платить НДФЛ и с которых не нужно.

Расчет и уплата данного вида налога регулируется НК Российской Федерации, в котором присутствует для этой цели глава 23 НК Российской Федерации.

В качестве налогоплательщиков выступают резиденты Российской Федерации – то есть лица, которые находятся на территории Российской Федерации более 183 дней в год. Резиденты Российской Федерации платят налог с доходов, полученных как на территории Российской Федерации, так и за ее пределами.

Также налогоплательщиками НДФЛ являются нерезиденты Российской Федерации, которые должны уплатить налог с доходов, полученных от источников Российской Федерации.

В качестве объекта налогообложения выступают доходы, полученные физическим лицом. Причем существует группа доходов, с которых налог платить не нужно.

Доходы, освобожденные от уплаты НДФЛ:

– материальная помощь (в связи со смертью родных, стихийными бедствиями, рождением ребенка, малоимущим, пострадавшим в террористических актах);

– выплаты, полученные в связи с сокращением на работе в пределах трехкратного среднего месячного заработка;

– выплаты, полученные от государства (сюда не включаются выплаты по больничным листам, больничный облагается НДФЛ, а работник получает компенсацию по больничному листу за вычетом налога на доходы физических лиц);

– суточные в пределах установленного лимита (700 рублей для командировки по Российской Федерации и 2500 – при зарубежной командировке);

– другие доходы, указанные в ст.217 гл.23 НК Российской Федерации.

Со всех остальных доходов нужно рассчитать НДФЛ и уплатить в бюджет.

В отношении ряда доходов физическое лицо должно самостоятельно отчитаться перед налоговой, заполнив декларацию и уплатив НДФЛ. Но в ряде случае налог удерживает и уплачивает работодатель, это касается тех доходов, которые физическое лицо получает как работник от работодателя – оплата труда, больничные, отпускные и пр. В данном случае работодатель – это налоговый агент. Работник получает доход уже с удержанным НДФЛ.

Если же получение физическим лицом дохода никак не связано с работодателем, например, подарки, выигрыши, сдача в аренду имущества, продажа имущества, то рассчитать сумму налога нужно самостоятельно.

Кроме того, самостоятельно отчитываются те лица, которые оформлены в качестве индивидуальных предпринимателей.

Формула для расчета налога на доходы физических лиц выглядит следующим образом:

НДФЛ = налоговая база * налоговая ставка / 100%.

Расчет налога производится за календарный год, то есть по окончании года, необходимо определить НДФЛ, подлежащий уплате в бюджет, и заполнить необходимую отчетность.

Налоговых ставок по НДФЛ несколько, о них мы подробны говорили в этой статье, где дано было пояснение, в отношение каких доходов какая ставка применяется.

Для расчета НДФЛ остается только разобраться с налоговой базом.

База для расчета налога на доходы физических лиц – это сами доходы граждан, выраженные в деньгах. Доходом признается не только денежные поступления, но и материальные подарки, для которых рассчитывается среднерыночные цены, исходя из которых, определяется налоговая база.

Какие доходы облагаются НДФЛ, а какие нет, было разобрано здесь, где приведен список доходов, освобожденных от уплаты налога (согласно ст.217 гл.23 НК Российской Федерации).

При расчете НДФЛ необходимо учитывать налоговые вычеты.

Прежде, чем умножить величину доходов на ставку, необходимо из этой суммы доходов вычесть положенные физическому лицу вычеты.

Например, в отношении заработной платы это выглядит следующим образом.

Работодатель рассчитывать зарплату персонала каждый месяц, каждый месяц из полученной зарплаты он вычитается положенные работнику стандартные вычеты, разность умножается на ставку 13%. Полученную сумму НДФЛ работодатель уплачивает в бюджет, а работник получает на руки зарплату за вычетом налога.

Таким образом, налоговая база по каждому налогу рассчитывается на основании сведений накопленных в аналитических регистрах по результатам обработки первичных документов.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования, можно сделать следующие выводы.

Аналитические регистры налогового учета – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями главы 25 НК Российской Федерации, без распределения (отражения) по счетам бухгалтерского учета. Они систематизируют и накапливают информацию, содержащуюся в принятых к учету первичных документах.

Формы аналитических регистров налогового учета разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике. При этом аналитические регистры в обязательном порядке должны содержать следующие реквизиты:

– наименование регистра;

– период (дату) составления;

– измерители операции в натуральном и денежном выражении;

– наименование хозяйственных операций;

– подпись и расшифровку подписи лица, ответственного за составление указанных регистров.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) на любых машинных носителях. За правильностью отражения хозяйственных операций в регистрах налогового учета следят те, кто их составил и подписал. Если в регистре налогового учета обнаружатся ошибки, исправлять их вправе только ответственное за это лицо. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.

Налоговый учет не содержит обязательного требования отражать хозяйственные операции путем двойной записи, как это принято в бухгалтерском учете. Аналитический учет данных налогового учета в целом должен быть так организован, чтобы он раскрывал порядок формирования налоговой базы. На основании итогов отдельных регистров формируются сводные регистры по доходам, расходам, суммам начисленной амортизации и другим показателям.

Таким образом, из данных налогового учета должно быть ясно:

– как определяют доходы и расходы фирмы;

– как определяют долю расходов, учитываемых при налогообложении в отчетном периоде;

– какова сумма остатка расходов (убытков), подлежащих включению в расходы в следующих отчетных периодах;

– каков размер задолженности перед бюджетом.

Расчет налоговой базы по налогам имеет свои особенности, определенные соответствующими статьями НК Российской Федерации.

Расчет налоговой базы по налогу на прибыль организаций должен содержать следующие данные:

– период, за который определяется налогооблагаемая база (нарастающим итогом);

– сумму доходов от реализации отчетного (налогового) периода;

– сумму расходов, уменьшающих доходы от реализации;

– итоговую сумму – прибыль (убыток) от реализации;

– сумму внереализационных доходов;

– сумму внереализационных расходов;

– прибыль (убыток) от внереализационных операций;

– налоговую базу за отчетный (налоговый) период.

При этом доходы и расходы должны быть показаны в разрезе их видов, то есть выручка, доходы и расходы от реализации товаров, ценных бумаг, имущества, доходы и расходы от реализации основных средств и так далее. Цены определяются с учетом ст. 40 НК Российской Федерации. Налоговая база исчисляется в зависимости от порядка уплаты авансовых платежей, то есть ежемесячно (от фактической прибыли) или ежеквартально.

Налоговая база по НДС определяется по следующим направлениям реализации:

– при реализации товаров (работ, услуг);

– по договорам поручения (комиссии);

– по договорам взаимозачета;

– при расчетах с применением векселей;

– при ввозе товаров на территорию Российской Федерации через таможню;

– при экспорте и т.д.

Налогоплательщик должен обеспечить раздельный учет налоговой базы, облагаемых по разным ставкам НДС. В противном случае обложение будет проводиться по максимальной ставке. Кроме того, должен быть организован учет сумм, получение которых связано с реализацией товаров (работ, услуг) (авансы полученные, финансовая помощь и т.п., денежные суммы, которые также входят в расчет налоговой базы).

Налоговая база по НДФЛ определяется по каждому получателю доходов в разрезе различных источников получения доходов. Налоговые агенты обязаны организовать учет налоговой базы по каждому получателю индивидуально. Также следует организовать раздельный учет доходов, облагаемых по разным ставкам. Особого внимания требует определение налоговой базы при исчислении дохода, полученного в натуральной форме и с материальной выгоды. Налоговые агенты организуют индивидуальный учет стандартных налоговых вычетов. Налоговая база исчисляется налоговыми агентами по мере начисления оплаты труда физическим лицам.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации. Часть первая Налогового кодекса Российской Федерации от 31 июля 1998 г. № 146–ФЗ // Система ГАРАНТ: http://base.garant.ru.

2. Налоговый кодекс Российской Федерации. Часть вторая Налогового кодекса Российской Федерации от 5 августа 2000 г. № 117–ФЗ // Система ГАРАНТ: http://base.garant.ru.

3. Федеральный закон от 06.12.2011 № 402–ФЗ (ред. от 31.12.2017) «О бухгалтерском учете» // Система ГАРАНТ: http://base.garant.ru.

4. Учетная политика организации [Электронный ресурс]: Полож. по бухг. учету 1/2008: утв. приказом Минфина РФ от 06.10.2008 № 106 н (ред. от 06.04.2015). – Электрон. текстовые дан. // КонсультантПлюс: справ. правовая система.

5. Александров И.М. Налоги и налогообложение: учебник; изд.–торг. корпорация «Дашков и К». – 10–е изд., перераб. и доп. – М. : Дашков и К, 2010. – 227 с.

6. Ардия Ю.М. Регистры налогового учета – основа налогового планирования // В сборнике: Научные преобразования в эпоху глобализации. – 2017. – С. 12–15.

7. Базилевич О.И. Налоги и налогообложение. Практикум: учебное пособие. – М.: Вузовский учебник, ИНФРА–М, 2013. – 285 c.

8. Беликова Т.Н. Все об НДС 2–е изд. – СПб.: Питер, 2007. – 144 с.

9. Бочарова Н.Ю. Организация бухгалтерского и налогового учета основных средств предприятия // Экономическая наука: тенденции развития материалы круглого стола магистрантов. – 2017. – С. 25–39.

10. Владыка М.В. Налоги и налогообложение: учебник. – М.: КноРус, 2012. – 488 c.

11. Кибанова А.Я. Налоги и налогообложение. – М.: КноРус, 2012. – 488 c.

12. Костин А.В. Проблемы ведения налогового учета на предприятиях и направления совершенствования // Вестник Волжского университета им. В.Н. Татищева. – 2010. – № 20. – С. 362–364.

13. Лабынцев Н.Т., Цепилова Е.С. Исследование взаимосвязи бухгалтерского (финансового) и налогового учета прибыли в России и за рубежом // Проблемы экономики. – 2013. – № 3. – С. 7–12.

14. Магомедова П.Б., Гаджиев Г.М. Развитие налогового учета в системе бухгалтерского учета // Экономика и предпринимательство. – 2014. – № 11–3 (52–3). – С. 594–597.

15. Майбуров И.А. Теория налогообложения. Продвинутый курс: учебник. ˗ М.: ЮНИТИ – ДАНА, 2017. ˗ 591 c.

16. Молькина А.А., Рыжков А.О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. – 2014. – № 5–3 (10–3). – С. 401–406.

17. Распетюк С.В. Оптимизация налогового и бухгалтерского учета в учетной политике / С.В. Распетюк // Научные исследования студентов в решении актуальных проблем АПК материалы региональной научно–практической конференции. – 2017. – С. 310–314.

18. Сидорова Н.И. Специфика и функции НДС // Финансы. – 2008. – № 2. – С. 29–35.

19. Тюпакова Н.Н. Практика налоговой поддержки сельскохозяйственных товаропроизводителей // Актуальные вопросы современной финансовой науки: материалы международной научно – практической конференции: в 2 – х томах. – 2016. –С. 56–66.

20. Тюпакова Н.Н. Принцип определенности в элементной структуре налога // Финансы и кредит. – 2008. – № 48 (336). – С. 34–41.

ПРИЛОЖЕНИЕ А

Схема взаимоотношения аналитических регистров налогового учета

ПРИЛОЖЕНИЕ Б

Аналитические регистры налогового учета

- Процесс монополизации рынка в теории и на практике (Проблема антимонопольного регулирования в России)

- Рынок ценных бумаг (фондовый РЦБ)

- "Понятие сроков в гражданском праве"

- Выбор стиля руководства в организации (Совокупность общих и конкретных функций управления выполняемых руководителем)

- Корпоративная культура в организации (Механизмы формирования и развития корпоративной культуры ООО «РИК»)

- Рекламная деятельность

- Сетевая форма организации бизнеса (Анализ создания и развития сетевых организационных структур)

- Учетная политика организации: цель, задачи, формирование, применение (Влияние учетной политики на формирование финансовых результатов)

- Отличие бухгалтерского учета от налогового учёта

- Сущность рыночной власти фирмы

- Определение, основные задачи, функции бухгалтерского учета (Теоретические аспекты понятия бухгалтерского учета, становление и метод).

- Оценка и калькуляция (Методика калькулирования продукции)