Взаимосвязь и взаимозависимость экономики предприятия и других экономических наук

- Взаимосвязь и взаимозависимость экономики предприятия и других экономических наук.

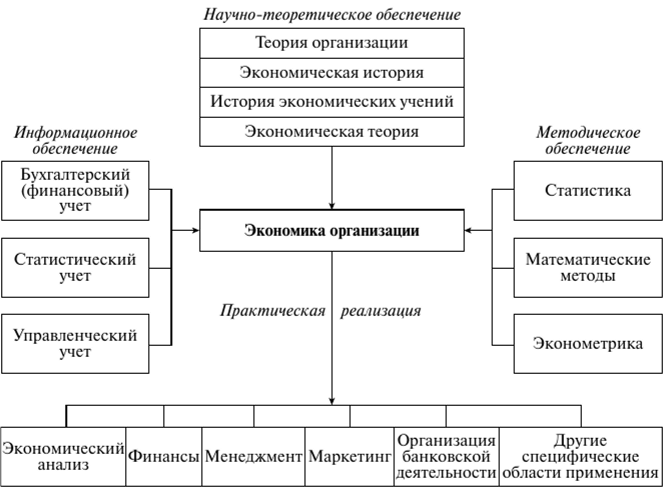

Научно-теоретическое обеспечение экономики организации выполняют ряд областей (дисциплин) экономической науки, и в первую очередь теория организации (рис. 1.3).

Существуют различные трактовки термина «организация». В одних случаях он употребляется для обозначения деятельности по упорядочению всех элементов определенного объекта во времени и пространстве. Такое толкование близко к понятию «организовывать».

Во многих других случаях организация рассматривается как объект, обладающий упорядоченной внутренней структурой. В нем сочетаются многообразные связи (физические, технологические, экономические, правовые) и человеческие отношения. Организация как объект представляет собой целостный комплекс взаимосвязанных элементов (свойство организационной сложности) и особое единство с внешним окружением. Для нее характерна целенаправленность функционирования и развития. Организация — это самоорганизующаяся система на всех этапах своего жизненного цикла. Именно такое понимание, как правило, и закладывается в основу теории организации.

Схема взаимосвязи экономики организации с другими областями (дисциплинами) экономической науки

Важную роль в изучении экономики организации играет экономическая теория, которая в свою очередь соприкасается с такими важными дисциплинами, как экономическая история и история экономических учений. Экономическая история, занимаясь историческим анализом общественной жизни, создает фактологическую основу экономической теории, а история экономических учений показывает движение экономической мысли в развитии, обогащая теоретический аппарат исследования.

Экономическая теория обеспечивает исследователя знаниями о законах функционирования субъектов рынка в системе экономических отношений. По определению П. Самуэльсона, «экономическая теория есть наука о том, какие из редких производительных ресурсов люди и общество с течением времени... избирают для производства различных товаров и распределения их в целях потребления в настоящем и будущем между различными людьми и группами общества».

В центре внимания современной экономической теории — проблема выбора оптимального сочетания ресурсов для достижения целей организации и общества в целом.

Экономическая теория, синтезируя эмпирические данные, подчиняет их определенной системе, выявляет закономерности, позволяет сформулировать законы поведения организации и экономического развития общества. С другой стороны, опираясь на знание экономической теории, аналитик интерпретирует полученную информацию, трансформируя ее на выходе в конкретные предложения по управлению ресурсным потенциалом и маркетинговую стратегию.

Одна из задач экономической науки при исследовании поведения организации состоит в описании, анализе и объяснении динамики производства, цен, издержек, ресурсного потенциала, т.е. практическая реализация отдельных сторон деятельности организаций осуществляется через совокупность дисциплин — экономического анализа, финансов, менеджмента и т.д., в которых используются данные и выводы, полученные из экономики организации.

«Поставщиками» эмпирических данных для изучения экономики организации являются бухгалтерский, управленческий и статистический учет, а также данные разовых статистических наблюдений, связанные с экономикой организации тесными информационными связями. Отчетность организации представляет собой различный по степени доступности источник информации для решения задач в предметных областях экономики организации.

Бухгалтерская отчетность, отражая имущественное состояние, финансовые источники и результаты работы организации, снабжает широкий круг пользователей сведениями о состоянии хозяйственной деятельности объекта исследования. Данные первичного учета позволяют оценить причины происходящих изменений.

Статистическая информация, поступая в организацию в обработанном виде по каналам средств массовой информации или непосредственно из статистических организаций, используется, с одной стороны, для оценки конкурентных позиций организации, с другой — для измерения влияния факторов внешней среды на ее деятельность. В статистике глубоко и досконально разработаны методы статистического исследования, которые наряду с математическими нашли практическое применение в исследовании процессов, происходящих в организациях. При написании данной работы теоретические положения хотелось подтвердить данными, приводимыми в статистической отчетности. К сожалению, оказались справедливыми выводы, сделанные В.М. Симчерой: «Нет сегодня другой отрасли науки и знаний, где измерения были бы более противоречивы, оценки необходимы, а результаты попросту непригодны для практики, чем это имеет место в экономической науке. Поэтому не случайно, а закономерно, что многие публикуемые сегодня данные, к сожалению, должны быть признаны в своем основании как непригодные, изъяты из обращения и сданы, как отбросы, на свалку истории».

Связь теории организации с экономической наукой определяется объективной потребностью формировать ее цели и стратегию как основу построения, обеспечения внутренних и внешних взаимодействий. Исследования отношений собственности, рыночного и государственного регулирования, макро- и микроэкономических аспектов функционирования субъектов хозяйствования, проблем эффективности и ее измерителей, методов экономического стимулирования имеют непосредственное отношение не только к ориентации организаций, но и ко всем сторонам их эффективной деятельности. Таким образом, экономика организации, взаимодействуя с другими экономическими дисциплинами, выполняет вполне определенные функции, синтезируя научные знания и используя их в практических целях в интересах хозяйствующих субъектов.

- Предприятие как основное звено экономики.

Под предприятием понимается самостоятельный хозяйствующий субъект, созданный в порядке, установленном законом, для производства продукции, оказания услуг, выполнения работ в целях удовлетворения потребностей рынка, получения прибыли или осуществления специальных социально значимых функций.

Предприятие (организация) является основным звеном экономики. Именно на предприятии осуществляется производство и реализация продукции (работ, услуг), происходит непосредственная связь работников со средствами производства и предметами труда. Как основные хозяйствующие субъекты предприятия играют важную роль в социально-экономическом развитии страны. От эффективности их деятельности во многом зависит социальная и политическая стабильность в обществе.

Роль предприятий состоит в следующем:

- на уровне предприятия решаются основные экономические задачи общества;

- что производить, как производить, для кого производить;

- от результатов деятельности предприятий зависит социально-экономическое положение регионов и страны в целом;

- предприятие создает рабочие места, обеспечивая занятость населения;

- от деятельности предприятий зависит качество товаров, услуг, удовлетворение спроса потребителей;

- предприятия обеспечивают формирование доходов населения, социальное развитие трудовых коллективов, создают условия для обучения, повышения квалификации персонала;

- предприятия участвуют в формировании региональной инфраструктуры;

- предприятия через налоговую систему формируют доходную часть федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

Функции предприятий зависят от профиля их деятельности (производство продукции, выполнение работ, оказание услуг) и конкретизируются в зависимости от отраслевой принадлежности.

Выполняя свои функции, предприятия решают ряд задач, основными из которых являются:

- получение прибыли, наращивание рыночной стоимости, обеспечение дохода владельцам;

- обеспечение потребителей продукцией, товарами (работами, услугами) соответствующего качества;

- обеспечение персонала заработной платой, нормальными условиями труда и возможностями профессионального роста;

- рациональное использование производственных ресурсов;

- обеспечение конкурентоспособности продукции (услуг) и предприятия в целом.

Задачи предприятия определяются интересами владельцев, размерами капитала, ситуацией внутри предприятия и во внешней среде. Они находят свое выражение в стратегии развития предприятия. Для решения вышеназванных задач предприятия формируют имущество, приобретают оборудование, материалы, товары, нанимают оперативный персонал, создают организационную структуру и аппарат управления, организуют технологические процессы.

Раскрывая сущность предприятия, принято рассматривать ее в трех аспектах:

- юридическом,

- экономическом,

- отраслевом.

Наиболее общий характер, присущий всем предприятиям независимо от отраслевой принадлежности, имеет юридический аспект. С правовой точки зрения все предприятия рассматриваются как юридические лица. Признаками предприятия как юридического лица являются: организационное единство, имущественная обособленность, самостоятельная имущественная ответственность, собственное наименование и выступление в гражданско-правовом обороте от своего имени (собственного лица), наличие расчетного счета, самостоятельного бухгалтерского баланса.

Организационное единство предполагает наличие определенной соподчиненности органов управления предприятием, составляющих его структуру, регламентацию отношений между его подразделениями. Закрепляется организационное единство в уставе юридического лица.

Наличие обособленного имущества в собственности, хозяйственном ведении или оперативном управлении означает, что имущество юридического лица обособляется от имущества других юридических лиц (в том числе вышестоящих), учредителей, государственных или муниципальных образований. Внешним выражением имущественной обособленности является наличие у организации (предприятия) уставного капитала (складочного капитала у товариществ, уставного фонда у государственных, муниципальных унитарных предприятий), а учетно-бухгалтерским отражением служит самостоятельный баланс.

Самостоятельная имущественная ответственность организаций (предприятий) является следствием их имущественной обособленности. Юридическое лицо несет имущественную ответственность за свои действия и по обязательствам.

Выступление в гражданско-правовом обороте от собственного лица означает возможность приобретать и осуществлять гражданские права, нести обязательства, а также выступать истцом и ответчиком в суде.

Экономический аспект сущности предприятия характеризуется его самостоятельностью как субъекта рыночных отношений, созданного для удовлетворения общественных потребностей и получения прибыли. Для выполнения своих функций и задач предприятие должно иметь материальные, трудовые, финансовые ресурсы. Используя эти ресурсы, оно принимает различные управленческие решения.

Степень самостоятельности в принятии этих решений зависит от того, какими правами обладает предприятие в отношении имущества.

В состав имущественного комплекса предприятия включаются земельные участки, здания, сооружения, оборудование, сырье, продукция, товары, инвентарь, денежные средства, долги и права требования, права собственности (товарные знаки, фирменные наименования), а также нематериальные активы (авторские и лицензионные права, ноу-хау, деловая репутация и т. д.).

Предприятие имеет полную хозяйственную самостоятельность, если имущество является его собственностью. Государственным или муниципальным унитарным предприятиям имущество принадлежит на праве хозяйственного ведения. При этом предприятие владеет, пользуется и распоряжается имуществом, переданным ему собственником в пределах, определенных ч. 1 ст. 294, 295 ГК РФ. Так, предприятие не может продавать принадлежащее ему на праве хозяйственного ведения имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный капитал хозяйственных обществ или товариществ без согласия собственника.

Казенные предприятия, учреждения в отношении закрепленного за ними собственниками имущества имеют право оперативного управления. Они в соответствии с целями своей деятельности, назначением имущества распоряжаются им с согласия собственника. Все операции с имуществом, закрепленным за предприятием, учреждением на праве оперативного управления, осуществляются лишь с согласия собственника (ГК РФ ч. 1 ст. 296, 297).

Специфика предприятий раскрывается через отраслевой аспект их деятельности. Предприятия в каждой отрасли имеют четко выраженное целевое назначение и задачи, характеризуется единством производственной структуры. Для всех хозяйствующих субъектов определенной отрасли характерны однородные функции, отличающиеся от функций предприятий других отраслей.

Предприятия можно классифицировать по различным признакам.

Форма собственности. Предприятия могут находиться в государственной, муниципальной собственности, собственности общественных организаций, в частной, смешанной собственности, в том числе с иностранным участием. В настоящее время наибольшее число промышленных и торговых предприятий России находится в частной собственности.

Отраслевая принадлежность. По отраслевой принадлежности (виду деятельности) различают предприятия добывающей и обрабатывающей промышленности, сельского хозяйства, строительства, оптовой и розничной торговли, транспорта и связи, др. Предприятия могут осуществлять несколько видов деятельности, поэтому по отраслевой принадлежности предприятия классифицируют исходя из вида деятельности, который в момент регистрации является (или будет являться) преобладающим.

Организационно-правовая форма. В соответствии с ГК РФ организационно-правовыми формами существования юридических лиц могут быть хозяйственные товарищества и общества, хозяйственные партнерства, производственные кооперативы, государственные и муниципальные унитарные предприятия и др.

Величина производственного потенциала, размер предприятия.

В современных условиях предприятия принято подразделять на крупные, средние, малые и микропредприятия. В соответствии с Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к средним предприятиям относят хозяйствующие субъекты, имеющие за календарный год среднюю численность работников от 101 до 250 человек, к малым — от 16 до 100 человек, к микропредприятиям — до 15 человек.

Кроме критерия численности работников при классификации предприятий по размерам используют показатели объемов выручки от реализации продукции (выполнения работ, оказания услуг) без налога на добавленную стоимость за календарный год, балансовой стоимости активов.

Дифференциация предприятий по размерам регламентирует различные правовые условия для регулирования деятельности разных категорий предприятий, а также для предоставления льгот и преференций, различающихся в зависимости от категории предприятий.

Промышленные предприятия можно классифицировать по следующим признакам:

- по характеру потребляемого сырья: предприятия добывающей и предприятия обрабатывающей промышленности;

- назначению готовой продукции: предприятия, производящие средства производства и предметы потребления;

- основному производственному фактору: предприятия, производящие трудоемкую, материалоемкую, капиталоемкую, наукоемкую продукцию;

- признаку технологической общности: предприятия с непрерывным, дискретным процессом производства, химических процессов производства, с преобладанием механических процессов производства;

- времени работы в течение года: предприятия круглогодичного и сезонного функционирования.

- Цели деятельности бизнеса.

Цели организации есть конкретные конечные состояния или желательный результат, достижение которого представляется ценным и побуждает группу людей к совместной работе.

Марвин Вайсборд считает, что цель организации возникает в результате психологических переговоров между "что мы хотим делать" (наши ценностные ориентации, убеждения, удовлетворение, компетенция) и "что мы должны делать" (требования окружающей среды, жизненно важные потребности и т.д.). Эти переговоры происходит всегда, сознают это люди и обсуждают, или нет. Таким образом люди устанавливают приоритеты. Эти приоритеты определяют текущую деятельность организации. Если вышеуказанные переговоры велись бессознательно, то приоритеты могут быть выведены на основе того, на что люди тратят время, энергию и/или деньги, независимо от того, что они называют важным. Такого рода подход скорее всего является хорошим приближением того, "что мы хотим делать", временно замененным тем, "что мы вынуждены делать".

Люди испытывают разные чувства (в основном, беспокойство) по отношению к работе, к которой они не могут подойти рационально, если неясными остаются цели организации. Поэтому два критических фактора, для этой ячейки - это ясность целей и согласие относительно целей . Чем полнее реализованы эти факторы, тем меньше беспокойство.

Формулировка целей - это один из способов, с помощью которых организация борется с неопределенностью. Адекватное утверждение о целях всегда должно открывать возможность очертить границы, вне которых деятельность организации уместна или неуместна в данный момент и в данном месте. Правильно сформулированные цели позволяют выявить уникальные черты организации - то, что в формальном смысле отличает ее от всех других, включая ее конкурентов в данной области.

Питер Друкер (2000) полагает, что плохо определенные или чересчур широкие цели создают напряженные взаимоотношения с производителями и потребителями аналогичным образом. Они препятствуют фокусировке деятельности или концентрации, без которой организацию нельзя заставить работать. Организации хорошо работают, когда они (1) лучше , чем кто бы то ни было, выполняютопределенные функции, в которых (2) заинтересовано достаточное число потребителей.

Постановка цели - "что мы делаем?" - всегда сопряжена с выяснением ограничений - "чего мы не делаем?" - от чего следует сознательно отказаться, чтобы сосредоточить свои усилия на главном. Цели и ограничения выполняют следующие основные задачи в управлении:

- сопоставление существующего состояния с желаемым;

- руководящие требования к действиям;

- критерии принятия решений;

- инструменты контроля.

Важность правильного выбора целей подчеркивает (2003) Игорь Альтшулер: "Начинающая компания никогда не добьется серьезного успеха, если не поставит перед собой сверхзадачу. Очень важно вынести цель как можно дальше за пределы фирмы, тогда персонал фирмы как бы борется против внешнего врага. Как только пропадает внешний враг, все начинают думать только о том, кому больше платят или у кого больше власти. Чем дальше вынесена цель для сотрудников, тем больше шансов у них превратиться в единую команду. Фирмы часто взрываются изнутри, потому что цель не вынесена за ее пределы, - побеждают местнические интересы".

Какими должны быть эффективные цели? В мировой практике менеджмента принята концепция SMART -целей ("умных", аббревиатура от Specific, Measurable, Achievable, Related, Time-bound):

- Specific - быть настолько ясными и точными, чтобы не оставалось места для их неправильного или множественного толкования;

- Measurable - выражать количественно все, что можно и даже в первую очередь субъективные ожидания, фиксируя то, каким может быть результат, если цель достигнута;

- Achievable - и начальник, и подчиненный должны быть уверены, что поставленная цель достижима;

- Related - соотноситься со стратегией, хозяйственными целями организации, интересами исполнителя;

- Time-bound - определена на шкале времени по срокам ее достижения.

Кроме того, если организация хочет работать "умнее" (SMARTER ), то её цели должны отвечать еще двум параметрам, они должны быть:

- Evaluated - взвешенно оценены руководством в контексте процесса деятельности и достигнутых результатов; и

- Reviewed - цели должны периодически пересматриваться и корректироваться в соответствии с изменениями во внешней и внутренней среде организации. Например, это может быть связано с тем, что: меняется мода; создаются новые технологии; привычная практика устаревает; умирают старые рынки; возникают новые рынки; у людей меняются взгляды, вследствие чего они начинают по-другому думать о том, что делают и т.д.

Цели предприятия, как правило, весьма конкретны. Они должны быть:

- ясными, четкими и без возможности двойного толкования;

- сформулированы в терминах будущих состояний предприятия;

- соответствовать стратегии, политике, плану и процедурам предприятия;

- соответствовать компетентности персонала или полагать также и рост компетентности работников предприятия;

- содержательными и с элементом вызова, приглашающими к серьезной работе.

В процессе целеполагания - выбора и формулирования целей важно учитывать следующие аспекты :

- Характеристики и качество целей (сложность, достижимость, допустимые потери, срок достижения, актуальность, экологичность и т.д.).

- Ограничения - лидера, сотрудников, клиентов, конкурентов, общества. Проекции целей.

- Системность и этапность целей .

- Миграция целей. Ложные цели. Запасные цели. Подцели. Сложные (составные) цели. Примерка целей. Инкрустация целей.

- Функционально-технические и

- эмоционально-психологические свойства цели.

Коротко основные принципы целеполагания могут быть сформулированы следующим образом:

- Структурирование целей на основе ряда критериев (например, цели можно структурировать как минимум по трем критериям: по уровню обобщения или приоритетов (корпоративный, средний и оперативный уровень); по направлениям деятельности (финансовые, маркетинговые, разработка нового продукта, информационная оснащенность и т.д.); по направленности усилий предприятия (развитие, стабилизация). Такая многоплановость целей объясняется тем, что любое предприятие, как и любая экономическая система, в принципе является многоцелевым);

- Логическая стройность и непротиворечивость системы целей;

- Взаимодополняемость и взаимоподдержка целей различных уровней и различных направлений деятельности.

Цель организации выступает как единство мотивов, средств и результатов. Это значит:

- цель есть опредмеченный мотив (потребность)

- цель образуется при встрече мотивов со средствами (ресурсами, возможностями, условиями)

- понятие "цель" не тождественна понятию "результат". Достигнутая цель способна быть лишь частью результата.

Конкретно цели предприятия могут быть сформулированы в следующих категориях:

- увеличение доли рынка на ... %;

- повышение объемов продаж на ... %;

- увеличение темпов роста чистого дохода;

- увеличение доли собственного капитала до... %.

- выход на новые рынки сбыта;

- повышение качества производимой продукции;

- сокращение нормативных сроков обслуживания клиентов до ... дней и т.д.

Г. Гольдштейн отмечал наличие связей между целями. Он выделял два типа связей:

- вертикальные (3 уровня: нижний, промежуточный и верхний или конечный);

- горизонтальные (5 типов соотнесенности: идентичные, комплементарные или взаимодополняющие, конкурирующие, антагонистичные и индифферентные).

Конкурентные и антагонистичные цели, как правило, вступают в конфликт, разрешение которого может быть сведено к четырем стратегиям:

- доминирование - полная реализация одних целей, за счет частичного или полного невыполнения других;

- переоценка значимости - выделение и реализация максимально значимых аспектов целей;

- разведение по сферам - обеспечение реализации целей в частных конкретных сферах;

- слияние - переформулирование проблемы, постановка цели с принципиально новой позиции, устраняющей имевшие место противоречия.

Важно отметить, что организация - это комплекс отношений, где действуют разные индивидуальные и коллективные субъекты, и у каждого из них есть свои цели, причем полностью они совпасть не могут. Более того между ними постоянно возникают противоречия. Организация есть объединение противоречий между целями, интересами, действиями ее участников. Можно выделить четыре источника целей в организации : (Пригожин А., 2003)

- Собственник (или собственники).

- Бизнес (как деятельность в социальном контексте).

- Менеджеры.

- Персонал.

Соответственно, можно выделить десять групп возможного рассогласования целей в деловой организации:

- Цели собственников - Цели собственников

- Разные стратегии.

- Разногласия по поводу ориентаций на статус или на прибыль.

- Различие в приоритетах: текущая или стратегическая доходность.

- Разногласия при распределении прибыли на разные цели.

- Разные группы собственников.

- Цели собственников - Цели бизнеса

- Разногласия по поводу распределения прибыли на новое оборудование или на дивиденды акционерам.

- Различие в приоритетах: капитализация или развитие бизнеса.

- Собственники надрывают бизнес, экономя на нем.

- Собственники не знают бизнеса, предъявляют нереалистичные требования к бизнесу.

- Собственник заинтересован в каком-то клиенте, который для бизнеса убыточен.

- Собственник закрывает бизнес.

- Цели собственников - Цели руководителей

- Затраты на управленческие технологии не понятны собственникам.

- Разные пути развития бизнеса.

- Центр прибыли - мой, центр затрат - твой.

- Собственники засылают своих людей в руководство.

- Цели собственников - Цели персонала

- Тратить прибыль на дивиденды или на зарплату.

- Собственники хотят отличных работников с малой зарплатой.

- Условия труда и экономия.

- Персонал - стабильность, собственник - изменения, реорганизация

- Цели бизнеса - Цели бизнеса

- Продажи с отсрочкой платежа некоторым клиентам и прибыльность.

- Конфликт между направлениями бизнесов (из-за ресурсов, клиентов).

- Оптовая торговля конкурирует с собственной розницей.

- Либо рост, либо развитие клиентской базы.

- Цели бизнеса - Цели руководителей

- Бизнесу нужна динамика, а руководитель ориентирован на стабильность.

- Бизнес нуждается в реорганизации, но для руководителей - это дополнительное напряжение.

- Закрытие некоторых производств ради рентабельности бизнеса в целом.

- Руководители отвлекают ресурсы от бизнеса на собственные нужды (увеличение управленческого персонала, представительские расходы, новую оргтехнику).

- Ориентация на карьеру и возможности бизнеса.

- Цели бизнеса - Цели персонала

Бизнес требует квалификации, технологической дисциплины, некоторые работники сопротивляются.

-

- Бессубъектность персонала как тормоз развития бизнеса.

- Несовместимость личности и функции.

- Бизнес требует средств на развитие, а персонал - на социальные программы.

- Рентабельность бизнеса предусматривает увольнения.

- Цели руководителей - Цели руководителей

- Борьба руководителей разных служб за ресурсы статусы, полномочия.

- Внутрифирменная конкуренция за клиентов.

- Цели руководителей - Цели персонала

- Руководители стремятся обеспечить собственникам доходность, подчиненные требуют роста зарплаты.

- Спонтанное управление и требование порядка.

- Руководители требуют полной отдачи, персонал работает по минимуму.

- Цели персонала - Цели персонала

- Частные группы интересов за счет других.

- Противоречие интересов между: зарабатывающими и обеспечивающими подразделениями, закупающими и торгующими, инноваторами и консерваторами.

Корпоративное планирование предполагает различные уровни масштабирования. Тем не менее, даже на маленьких предприятиях редко формулируется только одна цель.

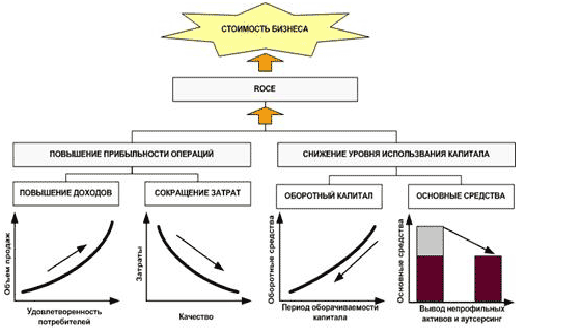

Современная концепция управления деловыми организации предполагает, что в конечном итоге, усилия менеджмента должны быть направлены на достижение главнейшей экономической цели - повышения стоимости бизнеса , которая складывается из двух составляющих - прибыльности операций и уровня использования капитала. Таким образом, руководство должно в первую очередь стремиться повышать доходы, снижать затраты, сокращать период оборачиваемости денежных средств, распродавать непрофильные активы и выводить вспомогательные функции на аутсорсинг.

Рис. 5.1. Схема повышения стоимости бизнеса

Вероятно, правильнее было бы сказать, что стремление к стоимости бизнеса - цель скорее собственника, чем самого бизнеса. Собственник (учредитель, инвестор) создает бизнес, приглашает руководителей или руководит сам, руководитель нанимает персонал. Все они являются источником организационных целей. Однако и собственник, и руководители, и персонал могут осуществить свои цели только через бизнес. А цель бизнеса телеономична , ибо бизнес существует только в расчете на клиента. Если у бизнеса нет покупателя его продукта, то бизнес исчезает. Отсюда следует, что основная цель бизнеса - создание, расширение и развитие клиентской базы. (Пригожин А. , 2003).

В целом, можно выделить три типа целей бизнеса :

- телеономические - уровень выживания;

- направленные - уровень стабильного функционирования в заданных условиях);

- устремленные - уровень проактивных действий.

Соответственно, каждый тип можно рассматривать в ряду значимых внутренних аспектов организации :

- уровни целеобразования;

- управленческие ценности;

- стили управления;

- методы управления;

- типы организационной культуры.

Условно это можно представить в виде таблицы:

|

Типы целей |

Телеономия |

Целенаправленность |

Целеустремленность |

|

Уровни целеобразования |

"Встроенные цели", жизне-обеспечение (сохранение целостности, равновесия, прибыльность и т.д.) |

"Настройка" на стабильные цели (тип клиентов, услуг и т.п.) |

Способность к порождению новых целей, к изменению условий |

|

Управленческие ценности |

Самосохранение |

Выбор из имеющихся вариантов |

Изменение среды |

|

Стили управления |

Неактивный |

Реактивный |

Проактивный |

|

Методы управления |

Контроль |

План |

Формирование образа будущего |

|

Типы организационной культуры |

Интеграция "все вместе" |

Профессионализм. Качество работы |

Идеология фирмы. Авангардные ценности и цели. |

Для обеспечения эффективной работы, в организации следует время от времени проводить диагностику целей. Необходимо найти ответы на вопросы: между какими целями существуют рассогласования? Как соотносятся между собой все эти цели? Где основные противоречия? Между какими целями назревают конфликты? Каким образом проводить согласование этих целей?

Диагностика целей должна выяснить следующее:

- Соответствие целей. Насколько соответствует цель организации окружающей ее среде? Имеется ли достаточное число потребителей для обеспечения выживания организации?

- Ясность целей. Достаточно ли конкретно сформулирована цель, чтобы включать одни вещи и исключать другие?

- Согласие относительно целей. В какой степени люди демонстрируют в своем неформальном поведении согласие с декларированными целями?

- Назначение производственной подсистемы предприятия.

Исследование производственных систем может осуществляться на основе структурного и функционального подходов.

Структурный или объектный подход характеризуется разделением производственной системы на составляющие элементы (объекты) по определенным признакам и сложившимся связям между ними. В рамках такого подхода формируется производственная структура, когда основным элементом является рабочее место, на котором выполняется производственная операция как основной элемент производственного процесса. На основе структурного подхода формируются иерархические уровни и соответственно вертикальные связи в производственной системе.

Функциональный подход предлагает выделение функциональных подсистем, в основе которых лежит их роль в реализации целей системы или определенный вид деятельности. Наибольшее применение функциональный подход получил в 70-х годах в рамках ситуационной теории менеджмента. Он дает представление об основных рычагах и механизмах, приводящих в действие систему и обеспечивающих ее сбалансированную работу в условиях постоянно меняющейся внешней среды. Любое предприятие (организация) состоит из совокупности взаимосвязанных систем, каждая из которых имеет определенную функцию и действует в соответствии с задачами организации и играет важную роль в ее выживании.

Несмотря на отсутствие единого подхода к функциональному структурированию организации, чаще всего его основой является ресурсный подход. Так, например, в составе организации выделяются: подсистема техники, подсистема человеческих ресурсов и подсистема управления. Если организация рассматривается не только как форма устройства общественного производства, но также как форма социально специализированной деятельности людей, то в качестве функциональных подсистем чаще всего выделяют производство; финансы; персонал; менеджмент; НИР. Выделение функциональных подсистем служит основой формирования горизонтальных связей в производственной системе предприятия. В соответствии с функциональным подходом в производственной системе предприятия выделяются подсистема основного производства, подсистема вспомогательного производства и подсистема обслуживания. В рамках подсистем осуществляются определенные виды деятельности, самостоятельность и определенность целей и содержание которых позволяет объединить их в следующие функциональные подсистемы:

1. Подбор, расстановка, повышение квалификации, управление профессиональным продвижением кадров. Эта подсистема реализуется отделом кадров и входящей в его состав службой подготовки и повышения квалификации кадров. Подбор и расстановка кадров в соответствии со знаниями, опытом и способностями, а также дальнейшее повышение их квалификации, имеет важное значение, так как уровень профессиональной подготовки, особенно управленческих кадров, в значительной степени определяет успешную работу предприятия.

2. Внутризаводское стратегическое и тактическое планирование и прогнозирование. Для реализации этой подсистемы на предприятии создается планово-экономический или планово-производственный отдел. Основной направленностью этого подразделения является планирование производства и реализации продукции, развития предприятия, себестоимости, прибыли и рентабельности производства, труда и заработной платы, финансов, материально-технического обеспечения и социального развития коллектива.

3. Техническое развитие предприятия и техническая подготовка производства. Эта подсистема реализуется специально создаваемыми службами главного конструктора и главного технолога, которые занимаются конструкторской и технологической подготовкой производства, включающих:

- решение задач по проектированию новых и совершенствованию ранее освоенных видов продукции;

- обеспечение производства необходимой документацией по этой продукции;

- проектирование новых и совершенствование уже освоенных технологических процессов;

- опытную проверку и внедрение технологических процессов.

4. Организация и управление основным производственным процессом. Эта подсистема реализуется непосредственно в цехах основного производства. Управленческий персонал цехов и участков, участвующий в этом процессе организует и управляет процессом выполнения производственных программ с заданным ритмом и необходимого качества.

5. Организация и управление обслуживающими процессами. Эта подсистема охватывает вспомогательное и обслуживающее производства и реализуется ремонтно-механическим, инструментальным, энергетическим, транспортным и складским хозяйствами. Она включает решение задач обслуживания и ремонта всех видов оборудования и оснастки, обеспечения инструментами, всеми видами энергии, транспортное и складское обслуживание.

6. Оперативно-производственное планирование и диспетчеризация. Реализация этой подфункции возложена на производственно-диспетчерскую службу предприятия, которая осуществляет объемное планирование, обеспечивая тем самым рациональное построение производственной программы для предприятия и его цехов, оперативно-календарное планирование путем разработки календарных планов производства и календарно-плановых норм и диспетчерский контроль за производством, благодаря чему поддерживается ритмичность и равномерность выпуска продукции.

7. Управление качеством продукции. Основной целью этой функциональной подсистемы является реализация трех основных составляющих системы качества продукции:

- обеспечение качества;

- управление качеством;

- улучшение качества.

Ее выполняет отдел технического контроля, который в рамках системы качества осуществляет контроль за качеством сырья, полуфабрикатов, готовой продукции, параметров технологических режимов, на всех стадиях производства; участвует в разработке и осуществлении мероприятий по повышению качества продукции и предупреждению брака.

8. Организация труда, нормирование и материальное стимулирование. Эта подфункция реализуется отделом труда и заработной платы, подразделением, на которое возложена работа по разработке и внедрению рациональных форм организации труда на рабочих местах, систем обслуживания рабочих мест, внедрению прогрессивных приемов и методов труда, расчету технически обоснованных норм для всех категорий работающих и их внедрению, выбору оптимальных режимов труда и отдыха и созданию благоприятных условий труда на рабочих местах, а также применению рациональных форм и методов оплаты труда и материального стимулирования.

9. Организация материально-технического обеспечения и сбыта продукции. Эта подфункция реализуется соответствующим отделом, работники которого планируют потребности во всех видах материально-технических ресурсов, заключают договоры на их поставки, осуществляют приемку, размещение, хранение и их отпуск цехам и участкам предприятия, контролируют их использование.

10. Учет производства и реализации продукции и услуг, осуществление финансовой деятельности предприятия. Как правило, эту подфункцию реализуют бухгалтерия и финансовый отдел предприятия. Бухгалтерия занимается учетом материальных и денежных ценностей, расчетом заработной платы для всех категорий работающих, учетом производства и результатов хозяйственной деятельности, ведением бухгалтерской отчетности и т.д. Целью деятельности финансовой службы предприятия является управление процессами образования доходов (накопительная функция), осуществление расходов (распределительная функция), анализ и контроль за результатами производственно-хозяйственной деятельности предприятия.

11. Организационно-техническое и хозяйственное обслуживание производства. В рамках этой подфункции решаются вопросы обеспечения всех руководителей, структурных единиц предприятия и их работников всем необходимым для эффективного выполнения своих функций и обязанностей. Деятельность хозяйственной службы направлена на обеспечение работников канцелярскими принадлежностями, вычислительной и компьютерной техникой, мебелью и оргтехникой, расходными материалами, всеми видами связи, а также на поддержание чистоты и порядка в помещениях.

Типы производственных систем.

В зависимости от уровня технологического развития, организации и методов снижения издержек выделяют три типа производственных систем:

1. Мягкая донаучная производственная система (военно-анархическая система).

2. Жесткая научная производственная система (фордизм).

3. Мягкая научная система, основанная на гибких производственных технологиях.

В основе первого типа производственной системы лежит захват новых рынков сбыта продукции за счет ее удешевления (максимизация действия). Основными признаками являются:

· фабричное и мануфактурное производство, первое опирается на механизацию производства‚ передачу основных технических функций машине‚ простые узкие специальности. Система универсальных машин (неспециализированные станки и оборудование).

· однообразный рутинный полушаблонный и шаблонный труд;

· принудительный ритм труда, заданный работой машины;

· экстенсивное использование человеческих и материальных ресурсов с целью их удешевления;

· простой процесс труда;

· конфликтный характер управления производством. Отсюда название военно-анархический. В основе лежит надсмотр над работниками, что приводит к неустойчивости отношений (создание остроконфликтных ситуаций на предприятиях и во взаимоотношении с партнерами).

2. Основной целью жесткой научной производственной системы (фордизма) является снижение издержек производства. Основными характерными чертами являются:

· конвейерное производство, основанное на системе специализированных машин;

· простой шаблонный труд и как следствие – низкая квалификация работников, принудительный ритм труда заданный конвейером.

· массовое, серийное производство (стабильное‚ повторяющееся производство единообразных товаров и услуг).

· управление техникой, технологиями, товарно-материальными и производственными запасами.

· невысокие организационные издержки – расходы‚ связанные с привлечением ресурсов при организации нового производства товаров и услуг

Впервые создается система производственного и оперативного управления, в основе которой лежат следующие производственные процессы:

- производственное планирование (осуществляется в форме нормирования материальных, трудовых и финансовых ресурсов).

- маршрутизация – разработка последовательности операций и путей прохождения продукции через производственное оборудование.

- календарное планирование – график работ и согласование разных стадий и способов обработки продукции. Последовательная передача продукции или параллельная обработка.

- диспетчеризация – распределение производственных заданий и маршрутно-технологических карт среди подразделений фирмы.

3. Мягкая производственная система появилась как ответ на рост гибкости и мобильности производства, вызвавший необходимость высокообразованных кадров для современного производства. Основным принципом данной системы является поиск оптимального сочетания человеческих ценностей, организационной учебы и непрерывной адаптации к изменяющимся условиям. Для данной системы характерны:

· высокая квалификация работников; использование творческого и полушаблонного труда; высококвалифицированный труд оператора, наблюдающего за процессом производства.

· высокие организационные издержки – издержки поиска, привлечения и удержания ресурсов на фирме.

Особенностями организации процесса управления производством в условиях гибких производственных систем являются:

1. Системное управление производственным процессом – компьютеризованная система, координирующая данные всех подразделений с целью обеспечения бесперебойного производственного процесса.

2. Управление материальными запасами – непрерывный процесс управления производственными запасами, в рамках которого небольшие партии заказанных материалов доставляются бригадным методом в нужное место точно к назначенному времени.

3. Планирование производственных ресурсов – на основе долгосрочных генеральных планов составляется прогноз рыночной конъюнктуры, план инженерно-конструкторских разработок, финансовые показатели, планирование занятости, и производственный график.

4. Управление качеством продукции – системы гарантии качества, статистический контроль за производством и качеством продукции.

5. Управление человеческими ресурсами – эргономика (исследование человеческих особенностей с целью обеспечения безопасности и непрерывности производственных процессов); горизонтальная ротация работников; расширение диапазона их функций; гибкие графики труда, гибкие конвейерные линии; участие самих работников в процессе организации производственных процессов (кружки качества)‚ графика работы; большая роль группового и внутреннего самоконтроля работников; большая роль неформальных организационных структур и «корпоративной культуры».

Таким образом, можно отметить, что производственная система представляет собой совокупность взаимосвязанных подсистем, способствующих производственному процессу и направленных на создание конечного продукта. Основной и определяющей частью производственной системы являются производственные процессы, для организации которых необходимы орудия труда, предметы труда и рабочая сила. В зависимости от уровня технологического развития, организации и методов снижения издержек выделяют три типа производственных систем: мягкая донаучная производственная система (военно-анархическая система); жесткая научная производственная система (фордизм); мягкая научная система, основанная на гибких производственных технологиях.

- Социальная подсистема предприятия и ее характеристика.

Согласно базовому определению собственно социальной подсистемой организации принято считать ее человеческую составляющую — работников, занимающих определенное положение (определенные позиции) в системе организации и их взаимосвязи и отношения.

Согласно базовому определению собственно социальной подсистемой организации принято считать ее человеческую составляющую — работников, занимающих определенное положение (определенные позиции) в системе организации и их взаимосвязи и отношения.

Как известно из общей социологии, позиция, занимаемая человеком в какой-либо структуре отношений и взаимосвязей, с соответствующим этой позиции набором функций, или прав, обязанностей и ответственности, называетсястатусом.

Каждому статусу соответствует роль — в социологической литературе это нормативно одобренный способ поведения и действий, который ожидается от человека, имеющего данный статус.

Важно, что в данном случае роль принадлежит, скорее, не человеку, а статусу. Поэтому в теоретическом анализе организацию можно представить как систему взаимоувязанных статусов и ролей, обеспечивающих достижение поставленной или выработанной общей цели, а поведение в организации — как статусное взаимодействие.

Любой работник организации, обязательно включенный в систему отношений организации (если не включен, значит, не является ее членом!), обладает внутри нее одновременно несколькими разными статусами, принадлежащими разным структурам отношений, имеющихся в организации, — статусным набором.

Например: в структуре социально-трудовых отношений может иметь статус «работодатель» или «наемный работник». В то же время в структуре отношений собственности — «владелец», «акционер»; в структуре управленческих отношений — «руководитель», «подчиненный» и т.п.

Таким образом, социальную подсистему организации можно представить как совокупность связей и отношений между участниками производственного взаимодействия, занимающими различные позиции (и обладающими, соответственно, разными статусами) непосредственно в системе разделения и кооперации труда — структурах технико-технологических, организационно- экономических, информационных, коммуникативных и других отношений, в структурах формальной и неформальной организации и др.

Помимо этого, каждый работник имеет статусный набор, характеризующий его положение за пределами организации: как члена общества, семьи и т.д., также в различной степени определяющий особенности его деятельности в организации.

Процесс реализации статусов (выполнения ролей — в психологическом понимании) в непосредственном производственном взаимодействии работников существенно зависит от адекватности осознания и освоения ими закрепленных статусов, способности и готовности (активности) к предписанному поведению, тесно связанных с личными качествами, характеристиками и психическими состояниями работников.

Поскольку участник любого уровня производственных отношений одновременно обладает целым рядом статусов, характер реализации атрибутов (прав, обязанностей и ответственности, соответствующих данному статусу) каждого из них в той или иной мере испытывает влияние остальных.

Кроме того, создается объективная основа возникновения ролевых конфликтов — столкновения в реальном поведении одного человека взаимоисключающих ролевых требований и ожиданий, существенно снижающих эффективность деятельности, в том числе за счет повышения неудовлетворенности или снижения удовлетворенности работников.

Отсюда необходимое следствие: оптимизация официальной структуры отношений, оставаясь важнейшей управленческой задачей, должна с необходимостью учитывать наличие и потенциальное влияние субъективного фактора (внутренней активности и оценочных отношений участников) производственного взаимодействия.

Таким образом, центральным направлением повышения эффективности управления социотехническими гетерогенными системами, к которым относятся все современные экономические (хозяйственные) организации, становится выявление и регулирование «отношений к отношениям», т.е. субъективных отношений как явных и неявных оценок участников производства предписанных или сложившихся связей, правил, процедур взаимодействия и других аспектов трудовой ситуации, определяющих степень готовности и активности работников в их реализации.

Требование учета подобных топкостей в управлении современными организациями явилось итогом длительного процесса эволюции отношений в производстве, основной детерминантой которого стало изменение места и роли человека в экономике. Можно отметить три основных переходных этапа.

Первый промышленный переворот, вытесняющий мелкое товарное производство и мануфактуру с переходом к машинному производству фабрично-заводского тина, базировался на полном подчинении работника технике, являясь сугубо «античеловеческим» по формам и интенсивности эксплуатации, в тех условиях — единственно экономически эффективным. В Великобритании этот переворот (последняя треть XVIII — первая четверть XIX в.) примерно совпал с индустриализацией. В других странах Европы и США индустриализация затянулась до конца XIX в., а в России она началась в последние десятилетия XIX в. и завершилась к концу 1930-х гг. (речь идет об индустриализации в политэконо- мическом смысле: создании крупной машинной промышленности с приоритетом производства средств производства — группы «А»).

Вторым можно назвать квазичеловеческий индустриальный переворот в промышленности, учитывающий психофизиологические и базовые социально-психологические характеристики работников, обеспеченный развитием эргономики, научных подходов в организации труда и управления (в развитых странах — начало и первая половина XX в.).

На определенном уровне развития техники и общества наиболее перспективным путем повышения эффективности производства оказалось приспособление техники, организации производства и управления к человеку, а не наоборот. Некоторыми специалистами завершение этого периода связывается с началом развертывания научно-технической революции 50-х гг. XX в.

Так называемую научно-техническую революцию и фиксируемые обычно ее материальные проявления можно рассматривать как объективное следствие и, одновременно, показатель начала третьего — постиндустриального переворота в управлении, когда предметом целенаправленного использования и развития в интересах производства становятся высшие потребности индивида.

Вследствие этого происходят существенные, иногда кардинальные модификации позиций акторов в структуре распределения власти — подчинения и основах совместного взаимодействия людей на производстве.

В современной управленческой практике сложности этого процесса минимизируются с помощью интенсивного применения достижений социологии и психологии в таких прогрессивных формах развития и поддержки системы отношений в организациях, как: «социальное партнерство в трудовых отношениях», «иартиси-нативное управление», «производственная демократия» и т.п.

Для организаций конкурентного сектора экономики важным направлением выявления резервов и повышения эффективности становятся поддерживаемые на государственном уровне различные программы участия работников в прибыли, развития коллективной собственности.

В связи с признанием ограниченности применения лишь экономических показателей успешности функционирования организаций в современных условиях в качестве наиболее общей характеристики уровня управления рядом специалистов предлагается использовать преобладающий тип взаимодействия участников трудовой деятельности по шкале «конфронтация — сотрудничество» [15; 78].

На практике это может быть эмпирически верифицировано с помощью известных индустриальной социологии и психологии методов через измерение частных референтов уровня конфликтности, социально-психологического климата коллектива и др.

Вместе с тем корректность применения этой характеристики как критерия жестко связана с наличием объективных (объективированных) внешних оценок успешности достижения целей организации — для организаций конкурентных секторов экономики это, как правило, количественно фиксируемые показатели. В противном случае, при отсутствии независимой оценки она может свидетельствовать лишь о характере взаимоотношений сотрудников, но не об уровне управления.

Широко применяемые в практике управления развитых стран субъективные показатели удовлетворенности отражают динамическое соотношение интенсивности потребностей участников производства и осознание ими достижимых возможностей степени их удовлетворения на данном этапе развития экономики и общества.

Поскольку на индустриальном этапе развития общества при наличии конкурентной среды и независимых рыночных регуляторов экономической эффективности субъективные оценки работников становятся объектом управления, роль одного из главных референтов поступательного движения в реализации резервов человеческого фактора экономики может играть стабильность или положительная динамика удовлетворенности участников производства.

С учетом изложенных выше тенденций развития индустриальных обществ, можно сформулировать некоторую обобщающую характеристику качества управления организацией: формальная и реальная системы отношений организации обеспечивают возможности реализации и развития творческого потенциала работников в процессе достижения заявленных целей.

Возможности эмпирической оценки уровня управления в современных организациях с помощью известных методов социологии и психологии могут быть обеспечены на основе концепции «индустриальных отношений» [9|.

Согласно ее положениям, именно соответствие условий технико-технологической и организационно-экономической подсистем потребностям реализации и развития потенциала социальной подсистемы организации определяет качество современного управления — достигнутый уровень «индустриальное™» системы отношений.

Выражаясь терминами /У-технологий, главной задачей управления для всемерной реализации резервов «человеческого фактора» становится повышение «дружественности» интерфейсов подсистем организации.

Само слово «индустриальный» было предложено А. Сен- Симоном в конце XVIII в., в его размышлениях об идеальном общественном устройстве, на доиндустриальном, начальном этапе бурного промышленного роста, производственные отношения которого имели принципиальные отличия от современных.

Зарождение, по выражению О. Конта, «научного и индустриального» общества, отмеченное применением науки в организации труда и концентрацией рабочих, относится уже к середине XIX в. Однако, обоснованным и с исторической, и с содержательной точек зрения представляется отнесение термина «индустриальный» лишь к характеристике отношений в производстве, достигшем определенного, в нашем случае — интенсивного (от лат. industria — «усердие, деятельность») этапа.

Индустриальному уровню развития системы отношений производства соответствует (и, в свою очередь, обеспечивает высокий уровень интенсивности за счет поиска и целенаправленного подключения латентных резервов) определенная, достаточно высокая стадия развития научного сопровождения, дееспособность которого прямо связана со степенью осознания обществом (и производством) необходимости научных исследований в этой области.

В качестве основных предпосылок достижения «индустриального» уровня развития системы производственных отношений выделены:

• преобладание в обществе индустриального типа производства, не только в секторах реальной экономики, но и в производстве культуры[2];

• распространенность в обществе современных систем поддержки и развития отношений в организациях (организационной демократии, участия в управлении, социальном партнерстве и т.п.), имеющих долговременный мотивирующий эффект;

• широкое применение в практике управления организациями современных методов мотивирования работников, на основе использования научных результатов, полученных в рамках культуры данного общества.

Обязательность детального научного анализа производства именно в условиях данной культуры (в широком смысле) вытекает из самого обращения к внутреннему миру работника, его системе ценностей и представлений, формирующихся в значительной мере под влиянием внешней среды, за пределами производства.

Требование адекватности социокультурному контексту подтверждается многочисленными фактами, поставляемыми специальной литературой об ограниченной жизнеспособности управленческих и организационных нововведений, в частности, переносимых из японской практики в американскую (например: «кружков качества», системы «пожизненного найма» работников и др.) и, наоборот, без соответствующей научной адаптации.

Только после углубленного критического анализа особенностей социокультурного контекста появились прямые заключения о том, что пока не будут поняты возможности его переноса в связи с национальными чертами, японский стиль менеджмента не будет плодотворным в американской промышленности.

Так, первые рабочие группы, типа современных кружков качества, появились не в Японии, а в США еще в 1930-е гг. — не без влияния Хоторнских экспериментов, однако широкого распространения не получили.

На японской почве они стали активно развиваться лишь много лет спустя, в начале 1970-х гг. под влиянием проникновения и критического научного переосмысления с учетом национальной специфики идей Д. Макгрегора и Ф. Херцберга о мотивах и способах вовлечения исполнителей в процессы управления, стратегической продуктивности возложения на работников определенной ответственности за свою деятельность.

Именно адекватное рассмотрение и непротиворечивое включение заимствованных идей в существующий социокультурный контекст обусловило высокую эффективность результатов.

Аналогично, применение в нашей стране западных методов управления, без учета неразделенное™ в российском менталитете сфер «общественной» и «частной» жизни, преимущественно эмоционального, в отличие от западного — рационального типа взаимодействия, также требует необходимой адаптации и адекватного учета социокультурных особенностей при инновациях.

Степень дружественности формальной системы организации человеческому фактору определяется уровнем взаимной увязки требований технико-технологической, организационно-экономической и социальной подсистем. Причем как между собой, так и всех их вместе, и каждой в отдельности — с требованиями собственно «социальной» подсистемы, под вполне определенным углом — с точки зрения обеспечения возможностей раскрытия резервов последней.

В индустриальных обществах этот процесс в виде последовательной «гуманитарной» (т.е. обращенной к человеку) регламентации процедур, совершенствования инструкций, стандартов деятельности и взаимодействия на основе детальных исследований продолжается уже более 70 лет.

В нашей стране осознание необходимости подобной работы проявляется пока лишь эпизодически, а проведение се для отдельного предприятия при современном состоянии менеджмента, отсутствии необходимого числа специалистов социологии и психологии управления просто нереалистично.

Операциональными признаками, по которым можно более или менее точно определить известными социопсихологическими методами степень соответствия формальной системы отношений индустриальному характеру, являются:

• прозрачность предписанных процедур взаимодействия и принятия решений;

• целенаправленность и достаточность информирования работников разных уровней;

• развитость каналов обратной связи;

• первичная сбалансированность статусов их участников;

• качество проработки формализованных процедур или способов деятельности в потенциально конфликтогенных и нестандартных ситуациях и др.

Каждый из перечисленных признаков имеет существенное значение для формирования и поддержания реальной эффективной совместной деятельности, поскольку прямо влияет на характер отношений работников организации, их готовность и активность в реализации закрепленных функций.

- Базовые элементы экономики предприятия.

Экономический механизм функционирования предприятия представляет собой совокупность организационных и экономических форм и методов воздействия на хозяйственно-финансовую деятельность для достижения поставленных целей, обеспечения устойчивого эффективного развития.

Побудительным мотивом деятельности людей и организаций в условиях рыночной экономики является экономический интерес, который находит выражение в экономической выгоде, принимающей различные формы. Для собственника, предпринимателя выгода состоит в наращивании рыночной стоимости предприятия, получении прибыли, для работника — в своевременной и обоснованной оплате труда, для членов некоммерческих организаций — в удовлетворении потребностей в благах, получение которых является целью создания этих организаций. Экономический механизм функционирования предприятия должен обеспечивать сочетание интересов всех участников хозяйственной деятельности — собственников, руководителей предприятий, работников.

Экономический механизм функционирования предприятия должен быть ориентирован на достижение стратегических целей развития. Основной целью любого предприятия является обеспечение устойчивого развития, усиление конкурентных позиций на рынке. Исходя из этой цели, механизм функционирования предприятия должен способствовать решению следующих задач:

• формирование условий для наиболее полного удовлетворения спроса покупателей на свою продукцию (услуги) в рамках выбранного сегмента рынка. Для решения этой задачи необходимы изучение рынка, разработка эффективной товарной и ценовой политики;

• обеспечение экономичности хозяйственно-финансовой деятельности. Эта задача решается на основе минимизации затрат трудовых, материальных, финансовых ресурсов на организацию производственных процессов, на осуществление коммерческих операций, выполнение функций управления предприятием;

• максимизация суммы прибыли, остающейся в распоряжении предприятия, и обеспечение эффективного ее использования. Эта задача решается на основе наращивания объемов деятельности предприятия через проведение эффективной ценовой и амортизационной политики, налогового планирования, оптимизации соотношения капитализируемой и потребляемой частей прибыли;

• минимизация уровня хозяйственных рисков, связанных с деятельностью предприятия. Для решения этой задачи необходимо эффективное управление коммерческими, финансовыми, инвестиционными и другими рисками. Минимизация рисков обеспечивает стабильность развития и предсказуемость результатов деятельности;

• обеспечение постоянного возрастания рыночной стоимости предприятия. Эта задача реализуется на основе высокой инвестиционной активности, способности предприятия эффективно аккумулировать собственные финансовые ресурсы для обеспечения прироста активов во всех их формах, повышения финансовой устойчивости предприятия. На возрастание рыночной стоимости предприятия влияют завоеванные позиции на рынке, деловая репутация, квалификация персонала, технологии ведения хозяйственной деятельности и управления.

Сущность экономического механизма функционирования предприятия определяется составляющими его звеньями, структурными элементами.

Звенья экономического механизма функционирования предприятия

Механизм рыночного регулирования деятельности предприятия. Этот механизм отчетливо проявляется на рынке товаров и услуг в разрезе отдельных его сегментов. Спрос и предложение обусловливают формирование цен на товары, определяют для предприятий возможности нахождения новой рыночной ниши или расширения объемов деятельности в рамках действующего сегмента рынка. Под влиянием конъюнктуры рынка формируется система хозяйственных связей с поставщиками сырья и покупателями готовой продукции. Кроме того, деятельность предприятий связана с проявлением рыночного механизма регулирования на финансовом рынке, рынке факторов производства, рынке труда. Так, спрос и предложение на финансовом рынке влияют на формирование ставки процента, определяют доступность кредитных ресурсов, выявляют среднюю норму доходности капитала. Спрос и предложение на рынке труда влияют на формирование заработной платы работников.

Рыночный механизм побуждает предприятия руководствоваться коммерческим расчетом в принятии управленческих решений. Коммерческий расчет — это совокупность принципов обоснования экономической целесообразности отдельных операций и всего предпринимательского дела (создания предприятия, приобретения оборудования, совершения сделки). Основные принципы коммерческого расчета — окупаемость затрат, рентабельность, сохранение своего места на рынке, обеспечение конкурентоспособности предприятия.

Механизм государственного регулирования деятельности предприятия. Задачами государственного регулирования деятельности предприятий являются:

• обеспечение баланса интересов хозяйствующих субъектов;

• регламентация прав и обязанностей участников рынка;

• правовая защита имущественных отношений предприятий;

• формирование конкурентной среды, разработка антимонопольной политики;

• стимулирование деловой активности предприятий;

• эффективный контроль соблюдения предприятиями требований законов, нормативных актов.

Государственное регулирование деятельности предприятий осуществляется разнообразными методами:

• правовыми — через создание законодательной, нормативной базы, регулирующей деятельность предприятий;

• финансово-экономическими — посредством использования системы налогов, льгот, дотаций, кредитной политики, таможенной политики, разработки государственных программ стимулирования развития отдельных отраслей и видов деятельности и др.;

• социальными — на основе защиты прав работников предприятий, обеспечения гарантий в области социально-трудовых отношений, регулирования занятости, оплаты труда, а также на основе системы технического регулирования, стандартизации, сертификации товаров и услуг в целях защиты прав потребителей.

В системе законов основу составляет Конституция РФ, которая закрепляет права граждан и регулирует отношения собственности. Особое место в законодательстве занимают ГК РФ, НК РФ, ТК РФ, являющиеся исходной базой для формирования отдельных законов и нормативных актов в области регулирования различных аспектов деятельности предприятий. Следующий уровень — законы РФ, касающиеся вопросов функционирования предприятий различных организационно-правовых форм, регулирования отдельных видов деятельности предприятий, их экономических отношений (например, «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О развитии малого и среднего предпринимательства в Российской Федерации», «О конкуренции и ограничении монополистической деятельности на товарных рынках», «О защите прав потребителей», «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», «О техническом регулировании», «Об основах государственного регулирования торговой деятельности в Российской Федерации» и др.). На основе законов Президентом РФ и Правительством РФ издаются правовые акты в области финансовой, банковской, внешнеэкономической, таможенной, инвестиционной деятельности, в области регулирования налогообложения, ценообразования и др.

Практическая реализация государственного регулирования деятельности предприятий осуществляется через федеральные и территориальные исполнительные органы: Министерство экономического развития РФ, Министерство промышленности и торговли РФ, Министерство финансов РФ и другие органы государственного управления в пределах их компетенции.

Принятие управленческих решений на предприятии происходит в рамках действующих государственных законов и других нормативно-правовых актов с учетом региональных аспектов регулирования отдельных видов деятельности.

Внутренний механизм управления деятельностью предприятия. Этот механизм формируется в рамках самого предприятия и включает следующие основные элементы:

• выбор организационно-правовой формы предприятия;

• построение организационной структуры предприятия;

• построение системы внутреннего регулирования хозяйственно-финансовой деятельности;

• планирование;

• ценообразование;

• управление качеством;

• экономическое стимулирование труда;

• инновационную деятельность;

• инвестиционную деятельность;

• организацию контроля управленческих решений;

• использование форм внешней поддержки хозяйственнофинансовой деятельности.

Выбор организационно-правовой формы имеет большое значение при создании предприятия. Этот выбор определяется рядом общих и индивидуальных факторов. Такими факторами являются: намечаемые объемы хозяйственной деятельности и темпы развития предприятия в перспективе, капиталоемкость того или иного вида деятельности на конкретном рынке, возможность получения предприятием налоговых и иных льгот, имеющийся стартовый капитал, предполагаемые способы мобилизации дополнительных финансовых ресурсов, отношение предпринимателя к высоким хозяйственным и финансовым рискам и др.

Построение организационной структуры предприятия. Организационная структура — это состав и соотношение входящих в состав предприятия структурных подразделений, выделяемых по критериям производственных, организационных и управленческих процессов. Организационная структура предприятия включает производственную и организационную структуру управления, устанавливает взаимосвязи между ними. Построение организационной структуры управления должно обеспечивать гибкость и быстроту принятия и осуществления решений, эффективную работу всего предприятия.

Построение системы внутреннего регулирования деятельности предприятия на основе создания регламентирующих документов. Так, многие аспекты управления деятельностью предприятия регламентируются его уставом, положениями о структурных подразделениях. Регулирующий характер носит принятая предприятием учетная политика, утвержденная система внутренних нормативов и требований к организации отдельных хозяйственных процессов. Наличие внутреннего механизма регулирования отдельных сторон деятельности предприятия способствует повышению эффективности управления.

Планирование — основная функция управления предприятием. В современных условиях предприятия самостоятельно ставят перед собой цели, определяют виды, объемы хозяйственной деятельности. Планирование позволяет выработать стратегию и тактику поведения предприятия на рынке, обеспечить эффективное использование материальных, трудовых, финансовых ресурсов, технологий, земли.

Ценообразование на предприятии осуществляется под влиянием рынка, спроса и предложения. Однако чисто конкурентных рынков очень мало, в большинстве случаев имеет место монополистическая конкуренция. Поэтому предприятия вырабатывают ценовую политику. Цена должна стимулировать продажи.

Высокие цены тормозят наращивание объемов производства, затрудняют реализацию отдельных товаров, низкие — могут привести к убыткам. Правильно выбранная политика цен обеспечивает развитие хозяйственной деятельности и укрепление конкурентоспособности предприятия.

Управление качеством предполагает постоянный, планомерный процесс воздействия на факторы и условия, обеспечивающие высокое качество работы предприятия —- качество товаров, услуг, организационных процессов, качество работы персонала. Особое значение в условиях конкуренции имеет качество продукции, выполнения работ, оказания услуг. Качество продукции — это совокупность свойств продукции, обусловливающих ее пригодность удовлетворять определенные потребности в соответствии с ее назначением. Достижение высокого качества продукции базируется на качестве используемых ресурсов, технологий производства и управления.

Экономическое стимулирование труда — важный элемент управления эффективностью работы. Предприятия самостоятельно выбирают формы и системы оплаты труда, устанавливают размеры должностных окладов, расценки оплаты труда, показатели и размеры премирования. При этом решается задача мотивации труда, повышения его производительности, гармонизации интересов собственников предприятия, управленческого персонала и работников.

Инновационная деятельность—это деятельность, направленная на поиск и реализацию инноваций в целях совершенствования продукции предприятия, организации и технологии производства, управления. В современной экономике инновации становятся основополагающим фактором экономического роста, лучшим средством укрепления конкурентоспособности предприятия. В связи с этим в механизме хозяйствования на предприятии инновационной составляющей принадлежит особая роль. Инновации способны изменить не только научнотехнологический уровень хозяйствования, качество работы, но и организацию, управление предприятием, мотивацию труда.

Инвестиционная деятельность —- это процесс вложения средств в новые проекты и совокупность действий по их реализации. Инвестиционная деятельность предприятия обусловлена необходимостью обновления материально-технической базы, наращивания объемов производства, улучшения качества продукции, освоения новых видов продукции, новых направлений бизнеса. Вырабатывая инвестиционную политику, предприятие решает не только текущие, но и перспективные задачи повышения результативности деятельности, повышения конкурентоспособности.

Организация контроля управленческих решений имеет особое значение в составе внутреннего механизма управления деятельностью предприятия, так как именно контроль в значительной степени определяет эффективность всей системы управления. Система контроля базируется на мониторинге хозяйственно-финансовой деятельности предприятия и тесно связана с анализом, управленческим учетом, текущим планированием. Контроль позволяет своевременно обнаруживать отклонения от плановых показателей, выявлять неиспользованные резервы улучшения работы, предупреждать возможные диспропорции в развитии предприятия.

Использование форм внешней поддержки хозяйственнофинансовой деятельности часто необходимо для достижения предприятием стратегических и текущих целей развития. Внешняя поддержка включает: государственные и другие внешние формы финансирования или предоставления льгот предприятию (например, в рамках государственных и региональных программ поддержки малого предпринимательства), кредитование, лизинг, страхование и др.

Все звенья и элементы механизма функционирования предприятия тесно связаны межу собой и влияют друг на друга. Так, внутренний механизм управления деятельностью предприятия строится с учетом рыночных условий и действующего государственного регулирования. Планирование деятельности предприятия связано с ценообразованием, инновационной деятельностью, использованием механизмов внешней поддержки, организацией контроля, стимулированием труда.

Экономический механизм должен постоянно совершенствоваться, изменяться под влиянием меняющихся условий внешней среды и изменений в деятельности самого предприятия.

- Экономические ресурсы как основа функционирования предприятия.

Понятие об экономических ресурсах является одной из основополагающих экономических категорий. В общем случае экономические ресурсы выражают собой совокупность источников, обеспечивающих осуществление конкретной хозяйственной деятельности вне зависимости от того, какие субъекты ее осуществляют, и в чем состоят их цели. Ресурсы используются коммерческими и некоммерческими организациями, индивидуальными предпринимателями. Они используются также и домашними хозяйствами, функционирующими в качестве основной единицы в сфере потребления.

Оценивания важность экономических ресурсов, без использования которых хозяйствование не представляется возможным, следует определить их как фактор не только производства, но и потребления.

В переводе «фактор» означает «делающий». Интерес темы обращен к факторам производства, необходимым для выпуска продукции.

В экономических учениях прошлых периодов многие авторы выделяли в первую очередь такие факторы как труд, понимая под ним целенаправленную деятельность людей, и капитал, олицетворяющий собой некоторое имущество как сумму накопленных за истекшее время ценностей. К этому перечню добавляются природно-естественные факторы, представленные объектами и явлениями органического и неорганического мира. Такой состав факторов неоспорим, но воспринимается лишь номинально, поскольку не наполнен конкретным содержанием.

Термин «ресурс» означает в переводе «вспомогательное средство».

Ресурсы предприятия - это имеющиеся в наличии средства, обеспечивающие осуществление предпринимательской деятельности. Они используются и, в конце концов, потребляются субъектом для достижения поставленных целей. В литературе можно встретить укрупненную классификацию ресурсов. В ней выделяется две их категории. Материально-вещественные ресурсы представлены в предметной форме, в обозримых образах. Людские ресурсы имеют личностный характер, проявляющийся в способности к действиям и не сопровождаемый воплощением в каком-либо вещном образе.

С позиций субъекта предпринимательской деятельности, ориентированной на выработку определенной продукции, экономическими ресурсами являются те источники, которые конкретно необходимы для осуществления дела и решения хозяйственных задач. В этом случае в основе суждения лежат количественные характеристики конкретных ресурсов. Отношение к ресурсам приобретает большую значимость, поскольку они рассматриваются не только как расходуемые, потребляемые, ложащиеся в основу создаваемой продукции, но, что гораздо важнее, как существенно и многократно влияющие на успех процесса создания продукции.

Ресурсы в составе труда, капитала и природы целесообразно определить как первичные. Это означает, что они независимы друг от друга и допускают различное комбинирование в предпринимательской деятельности с приданием им в этих комбинациях различного удельного веса.

Комбинирование, установление целесообразных пропорций выполняется управленческими органами предприятия, что составляет функцию менеджмента и в свою очередь нуждается в специфических ресурсах. Такой взгляд позволяет ставить вопрос о достаточно широком перечне необходимых для деятельности предприятия ресурсов. Второй вопрос состоит при этом в установлении оптимального соотношения в количественных и качественных параметрах ресурсов.

Основой второго вопроса, причиной, побуждающей ставить его сразу и жестко, является неизбежная ограниченность ресурсов. Постоянно возрастающие и изменяющиеся общественные потребности побуждают предпринимателя развивать дело, увеличивать состав и объем выпускаемой продукции. Для этого необходимо привлечение дополнительных ресурсов. Такую задачу решают и другие предприятия.