Роль финансов предприятий в финансовой системе государства

Финансы представляют собой экономические отношения, связанные с формированием и распределением фондов денежных средств в целях обеспечения условий расширенного воспроизводства, выполнения функций и задач государства. Отличительными признаками финансовых отношений, являются:

1. Денежный характер финансовых отношений - в основе финансовых отношений лежит движение реальных денег в наличной и безналичной формах.

2. Распределительный характер финансовых отношений - экономические субъекты, вступая в подобные отношения, распределяют между собой стоимость валового общественного продукта.

3. Финансовые отношения характеризует одностороннее движение стоимости, в результате которого у экономических субъектов формируются денежные накопления в форме денежных фондов;

4. Финансы охватывают только те денежные отношения, которые связаны с формированием и распределением фондов денежных средств.

Финансы предприятий - это основа финансовой системы государства, поскольку предприятия являются основным звеном народнохозяйственного комплекса. Состояние финансов предприятия оказывает значительное влияние на обеспеченность общегосударственных и местных денежных фондов финансовыми ресурсами. Чем крепче и устойчивее финансовое положение предприятий, тем обеспеченнее государственные и местные денежных фонды, более полно удовлетворяются социально-культурные и другие потребности.

В любом государстве существуют разнообразные финансовые отношения, отличающиеся прежде всего формами и методами формирования и использования финансовых ресурсов. Эти отличия обусловливают относительную обособленность и самостоятельность каждой сферы и звена в рамках единой экономической категории финансов.

В связи с этим, финансовая система представляет совокупность различных сфер и звеньев финансовых отношений, каждые из которых характеризуются особенностями в формировании и использовании централизованных и децентрализованных фондов денежных средств, а также различной ролью в общественном воспроизводстве.

Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, используя налоги, расходы государственного бюджета, государственный кредит.

В зарубежной литературе для стран с рыночной экономикой финансовая система представляет совокупность рынков и других институтов, используемых для заключения финансовых сделок и управления рисками. В круг институтов входят банки, инвестиционные и страховые компании, основная роль которых заключается в продаже финансовых продуктов и предоставлении финансовых услуг: открытие счетов, выдача коммерческих займов и ипотечных кредитов, доступ к широкому диапазону страховых контрактов и участие во взаимных фондах.

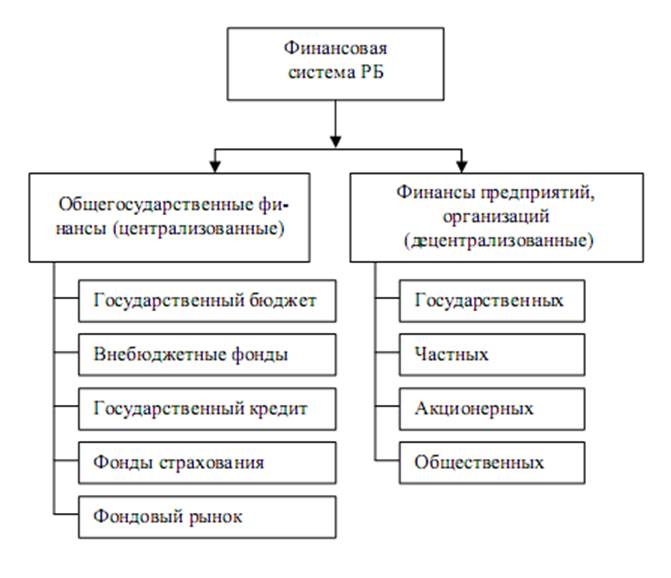

Финансовая система Республики Беларусь включает в себя такие сферы, как общегосударственные (централизованные финансы) и финансы предприятий, учреждений, организаций (децентрализованные финансы). В условиях рыночных отношений третьей сферой является финансовый рынок, служащий для мобилизации и эффективного использования временно свободных денежных средств и обеспечивающий процесс перелива капитала в отрасли с высоким уровнем дохода. Следует отметить также и то, что ряд авторов в состав финансовой системы включают еще сферу финансовых органов (министерство финансов, финансовые органы отраслевых министерств, ведомств, предприятий и прочих структур, государственные налоговые службы и т. д.). В этом случае не учитывается различие понятий «финансовая система» и «финансовый аппарат». Первое из них сопряжено с финансовыми отношениями, а второе - с системой государственного управления, а потому не обоснованно считать сферу финансовых органов частью финансовой системы.

Состав финансовой системы Республики Беларусь характеризуется звеньями, которые выражают государственное устройство и экономические основы хозяйственной деятельности. Основные звенья - это государственный бюджет и финансы субъектов хозяйствования, характеризующиеся обособлением финансовых ресурсов и организационно-правовой основой их формирования.

Общегосударственные финансы представляют систему денежных отношений по формированию централизованных фондов денежных средств и использованию их для выполнения функций государства путем распределения и перераспределения национального дохода, созданного хозяйствующими субъектами.

Главным звеном финансовой системы является государственный бюджет. Через него государство концентрирует и перераспределяет значительную долю национального дохода для финансирования народного хозяйства, социально-культурных мероприятий, содержания милиции, армии, органов государственной власти, управления и т.д.

Государственный бюджет представляет централизованный фонд денежных ресурсов государства. Экономическая сущность бюджета рассматривается в трех аспектах:

- это основной финансовый план Республики Беларусь, в котором отражаются доходы и расходы Республики Беларусь;

- это централизованный фонд денежных ресурсов государства;

- это система денежных отношений, связанных с формированием, распределением и использованием централизованного фонда государства.

Базовым, исходным звеном финансовой системы являются финансы предприятий и организаций материального производства, где создается чистый доход - главный источник формирования финансовых ресурсов.

Финансы предприятий - исходное звено финансовой системы Республики Беларусь, оно является основой общегосударственных финансов. Это объясняется тем, что именно на предприятиях в процессе материального производства создается решающая доля национального дохода страны - главного источника формирования как децентрализованных, так и централизованных денежных фондов. Поэтому от состояния данного звена финансовой системы во многом зависит финансовое положение республики в целом. Финансы предприятий (децентрализованные фонды) состоят из двух подсфер: финансов предприятий материального производства и финансов учреждений и организаций непроизводственной сферы.

Решающую роль в национальной экономике Республики Беларусь занимают финансы предприятий материального производства, которые непосредственно обслуживают производство, кругооборот средств предприятий. Именно в этой подсфере создается решающая часть финансовых ресурсов предприятий, значительная доля которых затем посредством налогов направляется на формирование доходной части государственного бюджета.

В зависимости от ряда объективных факторов, существенно влияющих на организацию финансовых отношений, на формирование и использование денежных фондов, каждая подсфера финансовой системы может подразделяться на отдельные звенья. Так, например, в зависимости от отраслевой направленности в первой подсфере (финансы предприятий материального производства) можно выделить такие звенья финансовой системы, как финансы предприятий промышленности, сельского хозяйства, строительства, грузового транспорта, связи, торговли и заготовок и др.

Во второй (непроизводственной) подсфере различают такие звенья, как финансы образования; финансы культуры и искусства; финансы здравоохранения и физической культуры; финансы науки и научного обслуживания; финансы пассажирского транспорта; финансы жилищно-коммунального хозяйства и бытового обслуживания; финансы коммерческих страховых, кредитных и других учреждений; финансы общественных организаций; финансы обороны страны и др.

В зависимости от формы собственности в составе первой и второй подсфер финансовой системы различают следующие звенья:

1) финансы предприятий, учреждений и организаций, основанных на государственной собственности;

2) финансы предприятий, учреждений и организаций, основанных на коллективной собственности;

3) финансы предприятий, учреждений и организаций, основанных на совместной собственности;

4) финансы предприятий, учреждений и организаций, основанных на частной собственности;

5) финансы предприятий, учреждений и организаций, основанных на смешанных формах собственности.

Среди перечисленных звеньев ведущее место до настоящего времени занимают финансы предприятий, основанных на государственной форме собственности. Это объясняется тем, что удельный вес государственных предприятий составляет в Республике Беларусь более 80%. В перспективе по мере приватизации и разгосударствления собственности все большее значение будут приобретать финансы предприятий, основанных на негосударственных формах собственности.

В условиях дальнейшего развития рыночных отношений все предприятия материального производства и небольшая часть организаций непроизводственной сферы осуществляют свою деятельность на началах коммерческого расчета. Он представляет собой такой метод хозяйствования, который предполагает обязательное получение прибыли, достаточной для осуществления простого и расширенного воспроизводства.

Подавляющая часть организаций непроизводственной сферы осуществляет некоммерческую деятельность, т. е. такую деятельность, которая не преследует цели получения прибыли (организации культуры, учреждения народного образования, здравоохранения и др.). Если такие учреждения в ряде случаев и получают доходы (например, государственные вузы за обучение сверхпланового контингента студентов), то они используются на развитие этих учреждений. Все затраты в учреждениях непроизводственной сферы, как правило, покрываются за счет бюджетных средств (за исключением жилищно-коммунального хозяйства и бытового обслуживания, коммерческих страховых, кредитных и других учреждений).

2. Порядок взаимодействия различных элементов финансовой системы государства.

Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном.

Финансовая система - система форм и методов образования, распределения и использования фондов денежных средств государства и организаций.

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Эго относится, прежде всего, к взаимосвязям между финансами макроуровня и финансами микроуровня. Финансы макроуровня, и, прежде всего, государственный и муниципальный бюджеты, основываются на финансовом потенциале предприятий. Финансы способствуют достижению общих целей экономического развития, поэтому требуется их оптимальная организация. Способ организации устанавливает качественную определенность финансов. Распределение и использование финансовых ресурсов в государстве осуществляется в рамках интегрированной системы управления финансовыми потоками.

Финансовая система РФ также представляет собой совокупность различных сфер финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве.

Структура финансовой системы включает:

1. Государственные финансы: бюджеты различных уровней государственной власти и управления, органов местного самоуправления, бюджеты внебюджетных фондов, государственные и муниципальные займы.

2. Страхование как особая отрасль финансовых отношений, связанная с формированием целевого страхового фонда для целей реализации страховой защиты при наступлении страхового случая. Осуществляется в обязательной и добровольной формах по пяти отраслям.

3. Финансы организаций различных форм собственности, связанные с государственными финансами денежными отношениями по поводу уплаты налогов и других обязательных платежей, а также по поводу распределения бюджетных субсидий и кредитов для организаций.

Это основные элементы финансовой системы, объединяющие субъектов, владеющих финансовыми ресурсами.

Все финансовые отношения можно разделить на две подсистемы. Это общегосударственные финансы, обеспечивающие потребности расширенного воспроизводства на макроуровне, и финансы хозяйствующих субъектов, используемые для обеспечения воспроизводственного процесса денежными средствами на микроуровне.

К элементам, обеспечивающим функционирование структуры финансов, относят:

1. Банковскую систему (в России она включает два уровня: Банк России и коммерческие банки).

2. Специализированные финансово-кредитные организации: негосударственные пенсионные фонды, паевые инвестиционные фонды, лизинговые компании и др.

3. Биржевую систему, которая включает фондовые, товарные и валютные биржи, которая осуществляет перераспределение финансовых ресурсов через ценные бумаги и др.

4. Внебиржевой поток.

5. Средства технических коммуникаций.

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств. Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства.

Децентрализованные фонды денежных средств образуются из денежных доходов и накоплений самих предприятий. Несмотря на разграничение сферы деятельности и применение особых способов и форм образования и использования денежных фондов в каждом отдельном звене, финансовая система является единой, т.к. базируется на едином источнике ресурсов всех звеньев данной системы. Основой единой финансовой системы являются финансы предприятий, поскольку они непосредственно участвуют в процессе материального производства. Источником централизованных государственных фондов денежных средств является национальный доход, создаваемый в сфере материального производства.

Общегосударственным финансам принадлежит ведущая роль:

- в обеспечении определенных темпов развития всех отраслей народного хозяйства;

- в перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, формами собственности, отдельными группами и слоями населения.

Общегосударственные финансы органически связаны с финансами предприятий. С одной стороны главным источником доходов бюджета является национальный доход, создаваемый в сфере материального производства. С другой - процесс расширенного воспроизводства осуществляется не только за счет собственных средств предприятий, но и с привлечением общегосударственного фонда денежных средств в форме бюджетных ассигнований и использования банковских кредитов.

При недостатке собственных средств предприятие может привлекать на акционерной основе средства других предприятий, а также на базе операций с ценными бумагами - заемные средства. Посредством заключения договоров со страховыми компаниями осуществляется страхование предпринимательских рисков. Взаимосвязь и взаимозависимость составных звеньев финансовой системы обусловлены единой сущностью финансов.

Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит.

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода. От состояния финансов предприятия зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредитования и страхования.

В условиях рыночной экономики предприятия осуществляют свою деятельность на началах коммерческого расчета, целью которого является получение прибыли. Они самостоятельно распределяют выручку от реализации, формируют и используют фонды различного назначения, изыскивают необходимые им средства для расширенного производства продукции, используя кредитные ресурсы и возможности финансового рынка.

По материальному содержанию финансы представляют собой финансовые ресурсы страны. Финансовые ресурсы - это совокупность целевых фондов, денежных средств государства и предприятий.

1. Финансовые ресурсы складываются из следующих источников:

2. Средства, аккумулированные в государственной бюджетной системе.

3. Средства внебюджетных фондов.

4. Ресурсы предприятий (прибыль, остающаяся в распоряжении предприятий, амортизация).

Формирование и эффективное использование финансовых ресурсов осуществляется в рыночной экономике посредством финансового рынка. Финансовый рынок - форма организации движения денежных средств в экономике. Состояние финансового рынка определяется инфляционными ожиданиями, денежно-кредитной политикой государства и другими факторами.

- Специфика финансовых отношений предприятий.

Некоммерческие организации не имеют целью извлечение прибыли, но в соответствии с законодательством могут заниматься предпринимательской деятельностью в виде предоставления дополнительных к основной деятельности платных услуг, финансовых операций с ценными бумагами, долевого участия в капитале хозяйственных обществ и товариществ в качестве вкладчика, производства товаров. Они могут выступать учредителями коммерческих организаций, организовывать филиалы и представительства, если это способствует достижению целей данной некоммерческой организации. Полученные в результате предпринимательской деятельности средства должны направляться на реализацию уставных целей данной некоммерческой организации. Доходы некоммерческих организаций не распределяются между её участниками. Исключением являются потребительские кооперативы. В силу этого обстоятельства на них не распространяется закон «О некоммерческих организациях».

Финансовые отношения некоммерческих организаций подразделяются на:

1) отношения с членами некоммерческой организации по поводу внесения вкладов, вступительных и паевых, членских взносов и несения субсидиарной ответственности (отношения регламентируются учредительными документами и законом);

2) отношения внутри некоммерческих организаций при формировании и использовании фондов внутреннего назначения (в соответствии с учредительными документами и законом о потребительской кооперации);

3) отношения некоммерческих организаций между собой и с коммерческими организациями: финансовые санкции за невыполнение договорных обязательств; покупка корпоративных ценных бумаг; внесение вкладов в хозяйственные общества и товарищества на вере; благотворительные взносы и пожертвования;

4) отношения между некоммерческой организацией и их объединением: по поводу внесения вкладов при его создании и несения субсидиарной ответственности по его обязательствам;

5) отношения некоммерческой организации или их объединений со сферой государственных финансов;

6) отношения со сферой страхования: личное, имущественное страхование, страхование ответственности (по закону и договору со страховой компанией);

7) финансовые отношения с международными организациями, правительствами и проч. по поводу получения и распределения гуманитарной помощи.

Финансовый механизм некоммерческой организации — это совокупность различных форм, видов финансовых отношений и способа их количественного выражения, соединенных в единое целое и направленных на реализацию уставных целей некоммерческой организации. Формируется под влиянием нормативных актов государства, положений учредительных документов и договоров.

Формы финансовых отношений представлены различными финансовыми фондами внутреннего назначения. Виды финансовых отношений представлены различными доходами и поступлениями, расходами и отчислениями: вклады, взносы, пожертвования, бюджетные ассигнования, бюджетные субсидии, платежи в государственные внебюджетные фонды, расходы на развитие и проч.

Способы количественного выражения могут быть определены законом (налоги, платежи во внебюджетные фонды); учредительными документами (по вкладам, взносам и проч.); договором (санкции и проч.).

Негосударственные некоммерческие организации могут формировать свои финансовые ресурсы за счет:

— регулярных и единовременных поступлений от учредителей;

— вступительных и членских взносов (если есть членство);

— добровольных взносов и пожертвований;

— выручки от реализации товаров, работ, услуг;

— доходов от деятельности коммерческих организаций, учредителем которых является данная некоммерческая организация;

— доходы от собственности, в т. ч. по ценным бумагам и вкладам;

— другие источники (кредиты, займы).

Финансовые ресурсы негосударственных некоммерческих организаций могут использоваться в следующих целях:

— уставная деятельность;

— выполнение программ и мероприятий, на которые поступили средства целевого финансирования;

— финансирование предпринимательской деятельности в разрешенных пределах;

— международная деятельность;

— содержание штатов;

— капитальное строительство и ремонт и др.

- Эффективность функционирования финансового механизма.

Эффективность используемого финансового механизма определяется взаимосвязанным, согласованным, комплексным функционированием всех его элементов. Основными условиями эффективности функционирования финансового механизма являются:

- объективная обоснованность финансового механизма, который должен быть сформирован с учетом объективных закономерностей развития экономики государства. Только при таком условии использование элементов финансового механизма может обеспечить экономическую стабильность, сбалансированность бюджетов всех уровней, эффективное ведение финансово-хозяйственной деятельности субъектами хозяйствования, социальную защиту и благосостояние населения;

- соответствие условиям развития экономики и методам хозяйствования. В условиях централизованной плановой экономики использовался только директивный финансовый механизм, обеспечивающий организацию финансовых отношений, распределение и использование финансовых ресурсов в интересах государства. В настоящее время используется иной механизм организации финансовых отношений, предполагающий широкое применение разнообразных инструментов финансового регулирования и стимулирования экономического развития:

- налоговый механизмстроится с учетом не только его фискальной функции, но также способствует регулированию и стимулированию отдельных видов деятельности и отраслей экономики;

- механизм социального страхованияспособствует смягчению негативного воздействия элементов рыночной экономики путем финансового обеспечения реализации государственных социальных гарантий нетрудоспособным и малоимущим слоям населения;

- бюджетный механизмхарактеризуется использованием принципиально новых методов мобилизации и форм использования бюджетных средств, принципов бюджетного планирования и финансирования, методов осуществления финансового контроля;

- связь финансового механизма с факторами производства и экономическими интересами субъектов финансовых отношений. Использование элементов финансового механизма должно способствовать удовлетворению потребностей всех участников общественного воспроизводства в финансовых ресурсах, достижению их устойчивого развития и реального экономического эффекта от проводимых финансовых операций;

- взаимосвязь составных элементов финансового механизма, их взаимное регулирование, которое в конечном итоге определяет последовательность осуществления финансовых операций, состав субъектов финансовых отношений, порядок их организации на практике.

Соблюдение указанных требований и подходов к организации и функционированию финансового механизма является залогом его успешного использования в ходе управления финансами на централизованном и децентрализованном уровнях.

Таким образом, финансовый механизм представляет собой совокупность видов, форм организации финансовых отношений, специфических методов формирования и использования финансовых ресурсов и способов их количественного определения.

Финансовый механизм включает виды, формы, методы организации финансовых отношений и способы их количественного определения. Он состоит из таких структурных элементов, как финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение. Все элементы взаимосвязаны между собой.

Финансовый механизм является инструментом осуществления финансовой политики государства, регионов и муниципальных образований. Используя различные элементы финансового механизма, органы власти стремятся обеспечить реализацию целей финансовой политики, решение ее стратегических и тактических задач. При этом корректировка элементов финансового механизма происходит путем изменения соответствующих норм финансового права, в которых установлены четкие правила функционирования каждого структурного элемента финансового механизма. Таким образом, перестройка финансового механизма в соответствии с ходом экономического и социального развития государства обязательно регламентируется соответствующими нормативно-правовыми документами.

Успешное проведение финансовой политики и четкое функционирование финансового механизма зависят от установленных юридических норм, соблюдение которых позволяет:

- установить единые правила организации финансовых связей;

- обеспечить финансовую дисциплину;

- проводить единую политику в области финансов.

Формируя финансовый механизм, государство стремится обеспечить его наиболее полное соответствие требованиям финансовой политики того или иного периода, что является залогом полноты реализации ее целей и задач.

- Функциональное предназначение элементов финансового механизма предприятия.

Финансовый механизм есть инструмент воздействия финансов на хозяйственный процесс, под которым понимается совокупность производственной, инвестиционной и финансовой деятельности хозяйствующего субъекта. Поэтому финансовый механизм выполняет те же функции, что и финансы.

Вместе с тем финансовому механизму, как инструменту воздействия финансов, присущи свои конкретные функции, а именно:

а) организация финансовых отношений;

б) управление денежным потоком, движением финансовых ресурсов и соответствующей организацией финансовых отношений.

Содержание первой функции финансового механизма является создание им стройной системы денежных отношений, учитывающей специфику осуществления хозяйственного процесса в той или иной сфере предпринимательства или некоммерческой деятельности.

Действие второй функции финансового механизма выражается через функционирование финансового менеджмента.

Финансовый менеджмент – это система рационального управления процессами финансирования хозяйственной деятельности предпринимательской организации. В процессе функционирования финансовый менеджмент опирается на финансовый механизм.

Финансовый механизм состоит из двух подсистем:

• управляющей;

• управляемой.

Управляющая подсистема включает в себя финансовую службу предприятия и ее подразделения, таким образом, субъектом управления финансового механизма являются финансовая служба и ее отделы (департаменты), а также финансовые менеджеры.

Управляемая подсистема (объект управления) включает в себя:

• финансовые отношения;

• источники финансовых ресурсов;

• финансовые ресурсы предприятия;

• денежный оборот предприятия.

В качестве основного объекта управления в финансовом механизме выступает денежный оборот предприятия как непрерывный поток денежных выплат и поступлений, проходящих через расчетный и другие счета предприятия.

Управлять денежным оборотом - значит прогнозировать и планировать его возможные состояния в ближайшей и в отдаленной перспективе, определять объем и интенсивность поступления и расхода денежных средств, как на ближайшую дату, так и на долгосрочную перспективу.

Финансовый механизм представляет собой систему действия финансовых рычагов, выражающуюся в организации, планировании и стимулировании использования финансовых ресурсов.

Организация финансового механизма — это система мер, направленных на рациональное сочетание труда, средств производства и технологии в процессе управления финансами. Из трех фундаментальных блоков главным является организация. Если организация плохая, то финансовый механизм всегда будет функционировать неэффективно и даже во вред экономическим отношениям в обществе.

Организация финансового механизма сводится, прежде всего, к объединению людей, совместно реализующих финансовую программу на основе каких-то правил и процедур.

К организационным процедурам относятся: создание органов управления финансами, построение структуры аппарата управления, разработка методик, инструкций, норм нормативов и т. п.

Организация финансового механизма отражает также тесную взаимосвязь между системой финансовых рычагов и финансовыми ресурсами. Эта взаимосвязь выражается через координацию и регулирование.

Координация (лат. соре + ordinatio — расположение в порядке) в финансовом механизме означает согласованность работ всех звеньев системы механизма, аппарата управление и специалистов. Координация, обеспечивает единство отношений финансового механизма и финансовых ресурсов.

Регулирование (лат. regulate — подчинение определенному порядку, правилу) в финансовом механизме означает воздействие механизма на финансовые ресурсы, посредством которого достигается состояние устойчивости финансовой системы при возникновении отклонений от заданных параметров. Регулирование охватывает текущие мероприятия по устранению возникших отклонений от установленных норм и нормативов, от графиков, от плановых заданий.

Планирование в финансовом механизме представляет собой процесс выработки плановых заданий составления графика их выполнения, разработку финансовых планов и финансовых программ (финансовое прогнозирование), обеспечение их необходимыми ресурсами и рабочей силой, контроль за их исполнением. Планирование — это, прежде всего, процесс администрирования, т. е. он носит директивный характер.

Стимулирование в финансовом механизме выражается в использовании финансовых стимулов для повышения эффективности производственного и торгового процессов.

Стимул (лат. Stimulus, остроконечная палка, которой погоняли животных) — это побуждение к действию, побудительная причина. К финансовым стимулам относятся цены, кредит, использование прибыли и амортизации для самофинансирования, налоги, процентные ставки, дивиденды, премии, финансовые санкции и т. п.

Финансовые стимулы воздействуют как на трудовую деятельность отдельного работника (его инициативу творческую активность и производственную дисциплину и т. п.), так и на эффективность производственного и торгового процессов (получение чистой прибыли, т. е, прибыли, остающейся в распоряжении хозяйствующего субъекта, доходов от вложения капитала, снижение стоимости заемного капитала и др.).

Таким образом, в финансовом механизме соединяются в единое целое процессы администрирования и стимулирования.

- Взаимосвязь между принципами экономической заинтересованности и материальной ответственности предприятия.

Субъекты финансовых отношений несут реальную экономическую ответственность за фактические результаты работы и своевременное выполнение обязательств.

Материальная заинтересованность. Этот принцип объективно предопределен основной целью предпринимательской деятельности — извлечением прибыли.

Заинтересованность в результатах хозяйственной деятельности в равной степени присуща работникам предприятия, самому предприятию и государству в целом. На уровне отдельных работников реализация этого принципа должна быть обеспечена достойной оплатой труда за счет фонда оплаты труда и прибыли, направляемой на потребление в виде премий, вознаграждений по итогам работы за год, за выслугу лет, материальной помощи и других стимулирующих выплат. Для предприятия данный принцип может быть реализован через стимулирование его инвестиционной деятельности.

Интересы государства обеспечиваются посредством увеличения поступлений в бюджеты различных уровней соответствующих сумм налоговых платежей.

Материальная ответственность. Означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников предприятия. В соответствии с российским законодательством предприятия, нарушающие договорные обязательства, расчетную дисциплину, допускающие несвоевременный возврат кредитов, погашение векселей, нарушение налогового законодательства уплачивают пени, неустойки, штрафы. В случае неэффективной деятельности к предприятию может быть применена процедура банкротства.

Для руководителей предприятия принцип материальной ответственности реализуется через систему штрафов в случаях нарушения предприятием налогового законодательства. К отдельным работникам предприятия применяется система штрафов, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины, допущенного брака.

Принцип экономической (материальной) материальной заинтересованности.

Смысл принципа материальной заинтересованности, или принципа финансового стимулирования (поощрение/наказание) заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и оргструктуры управления предприятием в целом. Достигается это путем установления мер поощрения и наказания. Наиболее эффективно данный принцип реализуется путем организации центров ответственности.

Под центром ответственности понимается подразделение хозяйствующего субъекта, руководство которого наделено определенными ресурсами и полномочиями, достаточными для выполнения установленных плановых заданий.

Принцип материальной ответственности.

В любом предприятии складывается система мер поощрения и критериев оценки деятельности структурных единиц и отдельных работников. Составным элементом такой системы является идея материальной ответственности, суть которой состоит в том, что отдельные лица, имеющие отношение к управлению материальными ценностями, отвечают рублем за неоправданные результаты своей деятельности. Формы организации материальной ответственности могут быть различными, однако основные их них две: индивидуальная и коллективная материальная ответственность.

Перечень материально-ответственных лиц определяется предприятием. В случае коллективной материальной ответственности за возможные недостачи отвечает уже не конкретное лицо, а коллектив (например, бригада продавцов, сменяющих друг друга в отделе магазина). Эта форма ответственности помогает избежать неоправданно частых инвентаризаций.

Также этот принцип проявляется в том, что предприятия, нарушающие договорные обязательства (сроки, качество продукции), расчетную дисциплину, допускающих несвоевременный возврат краткосрочных и долгосрочных ссуд, погашение векселей, нарушение налогового законодательства, уплачивают пени, неустойки, штрафы. В случае неэффективной деятельности к предприятию может быть применена процедура банкротства. Для руководителей предприятия принцип материальной ответственности реализуется через систему штрафов случаях нарушения предприятием налогового законодательства.

- Роль нормативно-правового обеспечения в функционировании финансового механизма предприятия.

Переход к рыночным отношениям потребовал создания новой правовой базы, соответствующей этим отношениям, и правового институционального механизма, обеспечивающего развитие предприятий.

Основу правовой среды деятельности предприятия в России составляют Конституция РФ, кодексы, федеральные законы, Указы Президента Российской Федерации, постановления и распоряжения Правительства Российской Федерации, акты министерств и ведомств (постановления, распоряжения, инструктивные письма, инструкции, приказы, разъяснения, указания и т. п.), акты субъектов Российской Федерации и органов местного самоуправления. Основные акты гражданского права представляют основу для развития специальной нормативной базы, способствующей в сочетании с формированием новых правовых институтов становлению и развитию рыночных отношений.

Конституция РФ закрепляет и гарантирует гражданские права и свободы, в том числе право на частную собственность, имущество, свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом экономической деятельности. Российская Федерация в соответствии с Конституцией имеет единую денежную и кредитную системы, единый государственный бюджет и единую систему налогов.

Гражданский кодекс Российской Федерации (ГК РФ) регулирует правовое положение участников гражданского оборота, отношения между лицами, осуществляющими предпринимательскую деятельность, основания возникновения права собственности и других вещных прав, договорные и иные обязательства, имущественные и неимущественные отношения, основанные на равенстве, автономии воли и имущественной самостоятельности их участников.

Часть первая Гражданского кодекса определяет основания возникновения гражданских прав и обязанностей, способы их осуществления и защиты. Здесь даются определения понятий физического и юридического лица, предпринимательской деятельности, индивидуального предпринимателя, предприятия, его организационно-правовой формы, правоспособности и дееспособности, общие положения об обязательстве и договоре. Часть вторая Гражданского кодекса Российской Федерации является логическим продолжением части первой ГК РФ, развивает конкретные правила об отдельных видах договоров и внедоговорных обязательствах, возникающих в связи с проведением конкурса, причинением вреда и неосновательным обогащением.

Впервые на уровне кодекса урегулированы договорные отношения, не существовавшие в прошлом, но получившие развитие в условиях рыночных отношений, например, продажа и аренда предприятий, финансовая аренда (лизинг), финансирование под уступку денежного требования (факторинг), коммерческая концессия (франчайзинг), доверительное управление имуществом, агентские отношения, постоянная и пожизненная рента.

Гражданский кодекс определяет основания возникновения и особенности организации предприятий, их основные организационно-правовые формы: хозяйственные товарищества (полное товарищество, товарищество на вере, а также простое и негласное товарищество), хозяйственные общества (общество с ограниченной ответственностью, общество с дополнительной ответственностью, акционерное общество), производственные кооперативы, государственные и муниципальные унитарные предприятия.

Основные условия хозяйственной деятельности в Российской Федерации регулируются совокупностью общеэкономических законов.

Закон Российской Федерации «О защите прав потребителей» от 7 февраля 1992 г. регулирует отношения, возникающие между потребителями и изготовителями, исполнителями, продавцами при продаже товаров (выполнении работ, оказании услуг), устанавливает права потребителей на приобретение товаров (работ, услуг) надлежащего качества и безопасных для жизни и здоровья потребителей, получение информации о товарах (работах, услугах) и об их изготовителях (исполнителях, продавцах), государственную и общественную защиту их интересов, а также определяет механизм реализации этих прав.

Социальные (трудовые) отношения регулируются Законом о труде Российской Федерации, законами РФ «О занятости населения в Российской Федерации», «О коллективных договорах и соглашениях» а также Основами законодательства Российской Федерации об охране труда, федеральными законами «О социальной защите инвалидов в Российской Федерации», «О государственных пособиях гражданам, имеющим детей», «О ветеранах» «О прожиточном минимуме» и др.

Специальным законодательством регулируется в Российской Федерации порядок приобретения, использования и защиты прав промышленной собственности. Среди основных законов этого блока - Патентный закон Российской Федерации, закон Российской Федерации «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров», закон Российской Федерации «Об авторском праве и смежных правах», закон Российской Федерации «О правовой охране программ для электронных вычислительных машин и баз данных» и др.

Фискальные отношения, т.е. властные отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения к ответственности за совершение налоговых правонарушений, регулируются в Российской Федерации Налоговым кодексом и соответствующими федеральными законами о налогах и сборах. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов и иных нормативных актов, принятых соответствующими законодательными (представительными) органами власти. Местные налоги и сборы устанавливаются нормативными правовыми актами, принятыми представительными органами местного самоуправления в пределах, установленных Налоговым кодексом.

Особенности хозяйствования в отдельных сферах экономики регулируются по-разному, например, отсутствуют особые дополнительные меры регулирования торгового предпринимательства, в то время как деятельность банков и кредитных организаций или профессиональных участников рынка ценных бумаг значительным образом регламентирована.

Регулирование внешнеторговой деятельности осуществляется в Российской Федерации в соответствии с федеральным законом «О государственном регулировании внешнеторговой деятельности Российской Федерации», Таможенным кодексом и законом Российской Федерации «О таможенном тарифе».

Даже беглый обзор некоторых нормативных актов, регулирующих правовое обеспечение деятельности предприятия в Российской Федерации, позволяет сделать определенные выводы.

Современное состояние правовой базы предпринимательской деятельности в Российской Федерации можно охарактеризовать как находящееся на этапе формирования и требующее дальнейшего совершенствования и развития для продвижения и завершения экономических реформ.

В целом можно говорить о наличии правовой базы основных сфер предпринимательской деятельности, однако степень разработанности отдельных правовых аспектов различается и не всегда является одинаково высокой или даже достаточной. Многие законы требуют принятия огромного количества подзаконных актов, раскрывающих их отдельные положения.

Положения некоторых законов противоречат друг другу или отдельным нормам Гражданского кодекса Российской Федерации, введение отдельных законов или их статей задерживается до внесения соответствующих изменений в Гражданский кодекс. Необходимо принятие новых нормативных актов, замена ранее принятых законов на более совершенные, отвечающие современным потребностям развития рыночных отношений.

- Различия в формировании финансовых ресурсов предприятий различных форм хозяйствования.

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и (или) смету. Правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из единого государственного реестра юридических лиц. (ГК РФ ч.1, ст.48)

Юридическими лицами по российскому законодательству могут быть как коммерческие, так и некоммерческие организации. Соответственно в финансах хозяйствующих субъектов можно выделить:

♦ финансы коммерческих предприятий и организаций;

♦ финансы некоммерческих организаций.

Целью коммерческих предприятий является извлечение прибыли в качестве основной цели своей деятельности. Цель некоммерческих предприятий – удовлетворение духовных, социальных и иных потребностей общества; т.е. они не имеют в качестве основной цели извлечение прибыли и не распределяют полученную прибыль между участниками

Финансовые отношения этих двух групп хозяйствующих субъектов имеют свою специфику, связанную с формой организации предпринимательской деятельности, формированием доходов и расходов, владения имуществом, выполнением обязательств, налогообложением.

Для коммерческих организаций характерно функционирование на основе коммерческого расчета, самофинансирования и самоокупаемости. Они могут осуществлять свою деятельность в форме:

♦ хозяйственных товариществ и обществ;

♦ производственных кооперативов;

♦ государственных и муниципальных унитарных предприятий.

Основное отличие хозяйственных товариществ от обществ состоит в том, что товарищества – это объединение людей, а общества – это объединение капитала.

Товарищества и общества формируют свои уставные капиталы за счет средств, вносимых в них гражданами, предпринимателями и юридическими лицами, т. е. их участниками или учредителями.

Законодательством предусмотрено создание хозяйственных товариществ в двух формах – полного товарищества и товарищества на вере (коммандитного).

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Товариществом на вере является товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандистов), которые несут риск убытков, связанных с деятельностью товарищества (в пределах сумм внесенных ими вкладов), но не принимают участия в осуществлении товариществом предпринимательской деятельности. Вкладчик имеет право получать часть прибыли товарищества, причитающуюся на его долю в складочном капитале.

Хозяйственные общества создаются в форме акционерного общества (АО), общества с ограниченной ответственностью (ООО) и общества с дополнительной ответственностью (ОДО).

Акционерным обществом является общество, уставный капитал которого разделен на определенное число акций. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. В России в данной форме часто присутствуют средние и крупные предприятия, приватизированные в ходе перестройки. Акционерное общество может быть открытым и закрытым.

Открытым акционерным обществом является общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров. Такое общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, предусмотренных законодательством. Минимальный размер уставного капитала 1000 МРОТ или 100 тыс.руб.

Закрытым акционерным обществом является общество, акции которого распространяются только среди его учредителей. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества. Максимальное количество акционеров – не более пятидесяти. Минимальный размер уставного капитала – 100 МРОТ или 10 тыс.руб.

Обществом с ограниченной ответственностью является учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Данная форма в России является самой распространенной для малого и среднего бизнеса. Минимальный размер уставного капитала – 10 тыс.руб.

Обществом с дополнительной ответственностью является учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам. В российской практике почти не встречается.

Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долгам основного общества (товарищества). Основное общество или товарищество, которое имеет право давать дочернему обществу обязательные для него указания, отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение таких указаний. В случае несостоятельности (банкротства) дочернего общества по вине основного последнее несет субсидиарную ответственность по его долгам. Участники (акционеры) дочернего общества вправе требовать возмещения основным обществом (товариществом) убытков, причиненных по его вине дочернему обществу. Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) общество имеет более 20 % голосующих акций акционерного общества или 20 % уставного капитала общества с ограниченной ответственностью.

Унитарные предприятия могут быть основаны на праве хозяйственного ведения (владеют, пользуются и частично распоряжаются имуществом) и на праве оперативного управления (только владеют и пользуются имуществом).Унитарное предприятие, находящееся в федеральной собственности, основанное на праве оперативного управления, принимает статус федерального казенного предприятия. Оно имеет свою специфику формирования и использования денежных фондов и доходов и особые имущественные права, функционирует на основе устава. Производственная и хозяйственная деятельность казенного завода осуществляется в соответствии с планом-заказом, устанавливаемым вышестоящим уполномоченным органом. В нем утверждаются следующие основные показатели:

♦ объем поставок, их номенклатура, требования по качеству продукции, сроки поставок, цены и условия их изменения;

♦ фонд оплаты труда и нормативы уменьшения его при невыполнении плана-заказа;

♦ лимит численности работников.

При недостатке собственных доходов для покрытия затрат, связанных с выполнением государственных планов-заказов и планов развития, им выделяются из федерального бюджета средства на реализацию плана развития завода, выполнение НИОКР, мероприятия по мобилизационной подготовке, содержанию объектов социальной инфраструктуры, компенсацию убытков от выполнения плана-заказа, плана развития завода, социальное развитие (по ежегодно устанавливаемым нормативам). Оставшаяся часть прибыли в форме ее свободного остатка подлежит изъятию в доход федерального бюджета. Поэтому финансы казенных предприятий вполне правомерно относить к сфере государственных финансов.

Производственным кооперативом является добровольное объединение граждан (на основе членства) для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом или ином участии, объединении его членами имущественных паевых взносов. Число членов кооператива не должно быть менее пяти. Члены производственного кооператива несут по его обязательствам субсидиарную ответственность в порядке, предусмотренном Законом «О производственных кооперативах» и его уставом. Членом кооператива можно быть с 16 лет (в других организационно-правовых формах по общему правилу – с 18 лет). Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом. Уставом кооператива может быть установлено, что определенная часть имущества составляет неделимые фонды, используемые на уставные цели. Прибыль распределяется между его членами в соответствии с их трудовым участием. Высшим органом управления кооперативом является общее собрание его членов.

Некоммерческие организации создаются не с целью извлечения прибыли и могут осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы. Они могут создаваться в форме (Гражданский кодекс РФ):

♦ потребительских кооперативов;

♦ общественных и религиозных объединений;

♦ благотворительных и иных фондов;

♦ учреждений;

♦ союзов и ассоциаций;

♦ других формах, предусмотренных законом.

Согласно Федеральному закону от 12.01.1996 № 7-ФЗ (в последней редакции) «О некоммерческих организациях» в России некоммерческие организации могут создаваться в форме общественных или религиозных организаций (объединений), общин коренных малочисленных народов Российской Федерации, казачьих обществ, государственных корпораций и компаний; частных, государственных, муниципальных и бюджетных учреждений; некоммерческих партнерств, автономных некоммерческих организаций; социальных, благотворительных и иных фондов; объединений юридических лиц (ассоциаций и союзов), а также в других формах, предусмотренных федеральными законами.

Потребительским кооперативом является добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. Доходы, полученные потребительским кооперативом от предпринимательской деятельности, осуществляемой кооперативом в соответствии с уставом, распределяются между его членами. Члены кооператива обязаны в течение 3 месяцев после утверждения ежегодного отчета в случае его убыточности покрыть эти убытки путем дополнительных взносов. Члены кооператива солидарно несут субсидиарную ответственность по его обязательствам и в невнесенной части дополнительного взноса каждого из членов.

Общественными и религиозными организациями (объединениями) являются добровольные объединения граждан, в установленном законодательством порядке объединяющихся на основе общности интересов для удовлетворения духовных или иных нематериальных потребностей. Участники (члены) общественных и религиозных организаций не сохраняют права на переданное ими этим организациям в собственность имущество, в том числе членские взносы. Они не отвечают по обязательствам общественных и религиозных организаций, в которых участвуют в качестве их членов.

Фондом является не имеющая членства некоммерческая организация, учрежденная гражданами и/или юридическими лицами на основе добровольных имущественных взносов, преследующих социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями, является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей.

Учреждением является организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества.

Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциацийили союзов, являющихся некоммерческими организациями. Если по решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности, она преобразуется в хозяйственное общество или товарищество либо создает для осуществления такой деятельности хозяйственное общество (или участвует в таком обществе).

Общественные и иные некоммерческие организации, в том числе учреждения, могут добровольно объединяться в ассоциации (союзы) этих организаций. Ассоциация некоммерческих организаций является некоммерческой организацией. Члены ассоциации сохраняют свою самостоятельность и права юридического лица. Ассоциация не отвечает по обязательствам своих членов.

Организации вправе открывать представительства и филиалы. Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных им положений. Руководители представительств и филиалов назначаются юридическим лицом и действуют на основании его доверенности.

Реорганизация юридического лица (слияние, присоединение, разделение, выделение, преобразование) может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, а также в случаях, установленных законом, по решению уполномоченных государственных органов или по решению суда.

При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

- в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, а также по требованиям о компенсации морального вреда;

- во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- в четвертую очередь производятся расчеты с другими кредиторами.

Требования кредиторов каждой очереди удовлетворяются после полного удовлетворения требований кредиторов предыдущей очереди, за исключением требований кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого юридического лица.

- Особенности механизма функционирования унитарного предприятия.

В соответствии с Гражданским кодексом Российской Федерации (ст. 113-115) унитарным предприятием признаётся коммерческая организация, не наделённая правом собственности на закрепленное за ней собственником имуществом. Это имущество является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Функционирует унитарное предприятие на основании устава, составленного при его создании. Устав унитарного предприятия должен содержать, помимо сведений характерных для юридического лица, ещё и сведения о предмете и целях деятельности, а также о размере уставного фонда предприятия, порядке и источниках его формирования. Имущество государственного унитарного предприятия находится соответственно в государственной собственности и принадлежит ему на праве хозяйственного ведения оперативного управления.

Существуют 2 вида унитарных предприятий:

-

- унитарные предприятия, основанные на праве хозяйственного ведения

- унитарные предприятия, основанные на праве оперативного управления.

Статус унитарных предприятий отличается сочетанием управляемости и самостоятельности. Определяющее значение имеет фигура собственника. От имени Российской Федерации или субъекта Российской Федерации права собственника имущества унитарного предприятия осуществляют органы государственной власти Российской Федерации или органы государственной власти субъекта Российской Федерации в рамках их компетенции, установленной актами, определяющими статус этих органов.

Согласно последним изменениям закона от имени Российской Федерации права собственника имущества федерального государственного предприятия может осуществлять Государственная корпорация по атомной энергии «Росатом» в порядке, установленном Федеральным законом «О Государственной корпорации по атомной энергии «Росатом»». От имени муниципального образования права собственника имущества унитарного предприятия осуществляют органы местного самоуправления в рамках их компетенции, установленной актами, определяющими статус этих органов.

Собственник имущества государственного унитарного предприятия имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении такого предприятия. В отличие от других коммерческих организаций в унитарном предприятии формируется не уставный капитал, а уставный фонд, что лишний раз подчеркивает его неделимость. Причем размер уставного фонда государственного предприятия должен составлять не менее чем 5000 МРОТ, а муниципального -- 1000 МРОТ. В казенном предприятии уставный фонд не формируется.

Движимым и недвижимым имуществом государственное унитарное предприятие распоряжается только в пределах своей целевой правоспособности. Государственное предприятие не вправе продавать принадлежащее ему недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственного общества или товарищества, или иным способом распоряжаться таким имуществом без согласия собственника имущества государственного предприятия.

Государственное предприятие, являющееся арендатором земельного участка, находящегося в государственной собственности, не вправе:

1. сдавать такой земельный участок в субаренду;

2. передавать свои права и обязанности по договору аренды другим лицам (перенаем);

3. отдавать арендные права в залог;

4. вносить арендные права в качестве вклада в уставный капитал хозяйственных товариществ и обществ или в качестве паевого взноса в производственный кооператив.

Правоспособность казенного предприятия ограничена согласием собственника касательно всего, а не только недвижимого имущества.

Таким образом, собственник имущества унитарного предприятия осуществляет целый ряд полномочий, от создания, утверждения устава и кадровых назначений додачи согласия на сделки и контроля за деятельностью. Собственник имущества казенного предприятия вправе также изымать у казенного предприятия излишнее, неиспользуемое или используемое не по назначению имущество.

Условия «жизнедеятельности» унитарных предприятий определяются государством и фиксируются в их уставах. На настоящий момент действует Приказ Минэкономразвития от 25 августа 2005 г. № 205 «Об утверждении Примерного устава федерального государственного унитарного предприятия, основанного на праве хозяйственного ведения».

Важную роль в деятельности унитарного предприятия играет фигура его руководителя. На настоящий момент действует приказ Минэкономразвития от 2 марта 2005 г. № 49 «Об утверждении примерного трудового договора с Руководителем федерального государственного унитарного предприятия». Трудовой договор заключается отраслевым федеральным органом исполнительной власти. С использованием возможности, предоставленной п. 3 ст. 278 Трудового кодекс Российской Федерации, для руководителя унитарного предприятия установлены дополнительные основания для расторжения трудового договора, в том числе невыполнение показателей экономической эффективности деятельности предприятия, решений Правительства Российской Федерации, федеральных органов исполнительной власти, наличие по вине руководителя на предприятии более чем трехмесячной задолженности по выплате заработной платы и др.

Статус руководителя приближен к статусу государственного служащего, хотя формально он им не является. Так, руководитель унитарного предприятия не вправе быть учредителем (участником) юридического лица, занимать должности и заниматься другой оплачиваемой деятельностью в государственных органах, органах местного самоуправления, коммерческих и некоммерческих организациях, кроме преподавательской, научной и иной творческой деятельности, заниматься предпринимательской деятельностью, быть единоличным исполнительным органом или членом коллегиального исполнительного органа коммерческой организации, за исключением случаев, когда участие в органах коммерческой организации входит в должностные обязанности данного руководителя, а также принимать участие в забастовках.

Несмотря на то что в законе имеется норма о публичной отчетности унитарных предприятий (в случаях, предусмотренных федеральными законами или иными нормативными правовыми актами Российской Федерации), это положение на сегодняшний день нереализуемо, так как по Федеральному закону «О бухгалтерском учете» бухгалтерская отчетность унитарных предприятий не является публичной.

10. Особенности механизма функционирования акционерного общества.

Акционерным обществом признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

Акционерное общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами.

Акционерное общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акционеры закрытого акционерного общества имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Учредительным документом акционерного общества является его устав, утвержденный учредителями.

Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом должны содержаться в уставе общества, быть зарегистрированы и опубликованы в средствах массовой информации. Акционерное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Акционерное общество начинает вести реестр акционеров не позднее одного месяца с момента государственной регистрации общества. Реестр можно вести как на бумажных носителях, так и в виде электронных записей.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами; он определяет минимальный размер имущества общества, гарантирующий интересы его кредиторов. Уставный капитал не может быть менее размера, предусмотренного законом об акционерных обществах.

Имущественный и денежный капитал акционерного общества формируется путем продажи акций – ценных бумаг, свидетельствующих о внесении владельцем определенной суммы денег в уставный капитал акционерного общества и дающих право на получение ежегодного дохода – дивиденда – из прибылей акционерного общества. Доля привилегированных акций в общем объеме уставного капитала акционерного общества не должна превышать 25%.

Акционерное общество также вправе выпускать облигации на сумму, не превышающую размера уставного капитала либо величину обеспечения, предоставленного обществу в этих целях третьими лицами, после полной оплаты уставного капитала.

Акционерное общество выплачивает из чистой прибыли дивиденды по акциям и проценты по облигациям. Если финансовые средства, которыми располагает акционерное общество, не позволяют выплачивать одновременно дивиденды по акциям и проценты по облигациям, то преимущественное право на получение дохода имеют владельцы облигаций.

Дивидендом является часть чистой прибыли, подлежащая распределению среди акционеров, приходящаяся на одну обыкновенную или привилегированную акцию.

Дивиденды могут выплачиваться ежеквартально, раз в полгода или раз в год в форме денежных выплат, акций, облигаций, товаров.

Высшим органом управления акционерным обществом является общее собрание акционеров. К исключительной компетенции общего собрания акционеров относятся:

- изменение устава общества, в том числе изменение размера его уставного капитала;

- избрание членов совета директоров (наблюдательного совета) и ревизионной комиссии (ревизора) общества и досрочное прекращение их полномочий;

- образование исполнительных органов общества и досрочное прекращение их полномочий, если уставом общества решение этих вопросов не отнесено к компетенции совета директоров (наблюдательного совета);

- утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков общества и распределение его прибылей и убытков;

- решение о реорганизации или ликвидации общества.

В обществе со значительным числом акционеров может быть создан совет директоров (наблюдательный совет).

Исполнительный орган общества может быть коллегиальным (правление, дирекция) и (или) единоличным (директор, генеральный директор). Он осуществляет текущее руководство деятельностью акционерного общества и подотчетен совету директоров (наблюдательному совету) и общему собранию акционеров.

Акционерное общество может быть реорганизовано или ликвидировано добровольно по решению общего собрания акционеров. Оно вправе преобразоваться в общество с ограниченной ответственностью или в производственный кооператив.

Производственный кооператив

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Производственный кооператив является коммерческой организацией.

Учредительным документом производственного кооператива является его устав, утверждаемый общим собранием членов. Число членов кооператива должно быть не менее пяти.

Фирменное наименование кооператива должно содержать его наименование и слова «производственный кооператив» или «артель».

Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом. Уставом кооператива может быть установлено, что определенная часть принадлежащего кооперативу имущества составляет неделимые фонды, используемые на цели, определяемые уставом.

Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием, если иное не предусмотрено уставом. В таком же порядке распределяется имущество, оставшееся после ликвидации кооператива и удовлетворения требований его кредиторов.

Высшим органом управления кооперативом является общее собрание его членов. При принятии решений общим собранием член кооператива имеет один голос.

В кооперативе с числом членов более 50 может быть создан наблюдательный совет, который осуществляет контроль за деятельностью исполнительных органов кооператива.

Исполнительными органами кооператива являются правление и (или) его председатель. Они осуществляют текущее руководство деятельностью кооператива и подотчетны наблюдательному совету и общему собранию членов кооператива.

Член кооператива вправе по своему усмотрению выйти из кооператива. Кроме того, он может быть исключен из кооператива по решению общего собрания в случае неисполнения или ненадлежащего исполнения обязанностей, возложенных на него уставом кооператива, а также в других случаях, предусмотренных законом и уставом кооператива.

Производственный кооператив может быть добровольно реорганизован или ликвидирован по решению общего собрания его членов; по единогласному решению его членов он может преобразоваться в хозяйственное товарищество или общество.

Государственные и муниципальные унитарные предприятия

Унитарным предприятием признается государственная или муниципальная коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

Учредительным документом унитарного предприятия является устав, в котором указываются сведения о предмете и целях деятельности предприятия, а также о размере уставного фонда предприятия, порядке и источниках его формирования.

Имущество унитарного предприятия находится либо в государственной, либо в муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Его фирменное наименование должно содержать указание на собственника.

Органом управления унитарного предприятия является руководитель, который назначается собственником либо уполномоченным органом и ему подотчетен.

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом.

Основные характеристики и принципы функционирования унитарного предприятия, основанного на праве хозяйственного ведения, таковы:

- создается по решению собственника имущества;

- устав утверждается собственником имущества;

- размер уставного фонда не может быть менее суммы, определенной законом о государственных и муниципальных унитарных предприятиях;

- до государственной регистрации предприятия уставный фонд должен быть полностью оплачен собственником;

- уменьшение уставного фонда до величины снижения стоимости чистых активов;

- уведомление кредиторов об уменьшении уставного фонда в письменной форме;

- предприятие может создать в качестве юридического лица другое унитарное предприятие путем передачи ему в установленном порядке части своего имущества в хозяйственное ведение (дочернее предприятие). Учредитель утверждает устав дочернего предприятия и назначает его руководителя.

По решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности, может быть образовано унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие).

Основные характеристики и принципы функционирования казенного предприятия, основанного на праве оперативного управления, таковы:

- устав утверждается Правительством Российской Федерации;

- фирменное наименование должно содержать указание на то, что предприятие является казенным;

- Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества;

- казенное предприятие может быть реорганизовано или ликвидировано по решению Правительства Российской Федерации.

- Организационные типы производств

- fate of Oliver Twist

- Do you think slowing down the Internet would increase or decrease stress?

- Трансформация отчетности бизнеса: сущность и проблемы

- Создание своего имиджа

- Отечественная система электронного документооборота «Дело»

- Основные понятия о праве

- Who is a hero for me?

- Принципы консалтинговой деятельности, которые наиболее сложно реализовать

- Принципы консалтинговой деятельности, которые наиболее сложно реализовать

- Суперкомпьютеры

- Взаимосвязь и взаимозависимость экономики предприятия и других экономических наук