Значение меню в работе предприятия питания

Содержание:

Введение

Актуальность. Множество различных факторов может повлиять на успешность деятельности предприятий общественного питания. Удобное расположение, профессиональный персонал, талантливый шеф-повар, интересная концепция могут обеспечивать успешность заведения, однако для получения максимального дохода необходимо иметь сбалансированное меню

При формировании меню ресторана принимают во внимание результаты его качественного анализа. Целью качественного анализа меню является оптимизация ассортимента предлагаемых блюд: оставить необходимо лишь те, которые имеют наибольший спрос и приносят высокую прибыль.

Вследствие того, что каждая позиция имеет определенную рентабельность и обладает различной степенью популярности у гостей, необходимо заниматься оптимизацией меню с целью сокращения предлагаемого ассортимента, оставляя только те позиции, которые пользуются спросом и приносят наибольшую прибыль.

Цель работы состоит в разработке рекомендаций по совершенствованию формирования меню в ресторане «Телега».

Для достижения сформулированной цели в работе были поставлены следующие основные задачи:

- исследовать понятие и виды меню;

- рассмотреть подходы к формированию и анализу меню;

- представить краткую характеристику ресторана «Телега»;

- провести анализ меню в ресторане «Телега»;

- разработать рекомендации, направленные совершенствование формирования меню в ресторане «Телега».

Предметом исследования выступают организационно-экономические отношения, связанные с формированием меню в ресторанах.

В качестве объекта исследования выступает ресторан «Телега».

Теоретической и методологической основой исследования поставленных проблем явились труды специалистов в области теории и практики управления качеством услуг общественного питания. Исследование проводилось с использованием методов системного, сравнительного статистического и экономического анализа, социологического опроса, экспертной оценки.

Информационную основу работы составили фактические материалы по ресторану «Телега».

Структура работы. Работа включает введение, три главы, заключение, список литературы, приложение.

Глава 1. Теоретические аспекты формирования меню на предприятии общественного питания

1.1. Понятие и виды меню

Меню — это перечень расположенных в определённом порядке различных холодных и горячих закусок, супов и вторых горячих блюд, горячих и холодных напитков мучных кондитерских изделий, имеющихся в продаже на предприятии общественного питания на данный день с указанием цены, выхода в граммах, способа приготовления и перечня входящих в их состав компонентов. Меню — это визитная карточка предприятия общественного питания и средство продаж[1].

К основным видам меню, используемым в ресторанах (кафе), относятся: меню со свободным выбором блюд, меню «а ля карт», меню комплексного обеда, меню бизнес-ланча, меню воскресного бранча, меню дневного рациона, меню вегетарианское, постное, сезонное, банкетное меню, меню тематических мероприятий (Рождество, Новый Год, Татьянин день, День Святого Валентина, Масленица).

Меню содержит следующую информацию: выход блюда (г), его наименование и цену. В содержании меню выделяют следующие элементы: заголовки, названия блюд и их описания.

Карта вин — документ, содержащий перечень алкогольных напитков и других сопутствующих товаров, предназначенный для доведения информации о наименованиях напитков и цен на них. Основным ассортиментом карты вин является перечень алкогольных напитков. Дополнительно в карту вин включают пиво, прохладительные напитки, табачные изделия, покупные кондитерские изделия (шоколад, конфеты)[2].

При составлении карты вин необходимо учитывать:

- тематическую направленность ресторана (рыбный, пивной);

- национальную направленность кухни (французская, итальянская, восточная, русская);

- популярность напитков в мире, отдельной стране, среди постоянного контингента потребителей.

Меню бизнес-ланча составляют в ресторане для быстрого обслуживания потребителей в специально отведенное время (понедельник-пятница с 12 до 16 часов). Гостю предлагают выбор из 3-4 наименований холодных закусок, 2-3 супов, 4-5 вторых блюд, 1-2 сладких блюд, горячих и холодных напитков — 2-3 наименования, хлебо-булочные изделия[3]. Возможны следующие варианты меню бизнес-ланча. Например, гостю предлагается выбор из двух холодных закусок, суп, горячее блюдо, десерт или напиток. Или холодная закуска, два супа (на выбор) и горячее блюдо, десерт или напиток. Или холодная закуска, суп, два горячих блюда (на выбор), десерт или напиток[4].

Меню со свободным выбором блюд применяют в ресторанах. В меню включают блюда от шеф-повара, фирменные блюда, холодные блюда и закуски, супы и горячие блюда, сладкие блюда, горячие и холодные напитки, мучные кулинарные и кондитерские изделия.

Меню содержит следующую информацию: выход блюда (г), его наименование и цену. Для салатов и блюд, приготавливаемых вместе С гарниром и соусом, например, салат по-шопски, лобстер фаршированный; говядина запеченная по-монастырски, выход блюд указывают одной цифрой. Для блюд, отпускаемых с гарниром и соусом, выход указывают дробью (основной продукт, соус, гарнир). Для блюд, отпускаемых со сложным гарниром, указывают массу каждого вида гарнира. В содержании меню выделяют следующие элементы: заголовки, названия блюд и их описания[5].

Меню дневного рациона составляют для участников совещаний, конференций, симпозиумов. Оно может быть со свободным выбором блюд или заранее скомплектованным (завтрак, обед, ужин). Последнее составляют с учетом планируемой стоимости питания на день и калорийности дневного рациона (от 2 000 до 5 000 ккал)[6].

В меню завтрака включают натуральный сок или кисломолочный продукт, масло сливочное, холодную закуску, горячее блюдо несложного приготовления, горячий напиток, джем, мучное кондитерское изделие, хлеб или тост.

Меню обеда включает закуску, первое и второе блюда, десерт, горячий или холодный напиток, хлеб. При составлении меню учитывают калорийность рациона. Если в меню включена легкая овощная закуска, то первые и вторые блюда должны быть более калорийными.

Меню ужина включает закуску, горячее блюдо, сладкое блюдо, напиток и хлеб. Ужин является завершающим приемом пищи. В него входят хорошо усваиваемые блюда из отварных и припущенных рыбы, птицы, овощей. На десерт рекомендуют натуральные фрукты и некрепкий горячий напиток (чай с лимоном).

Меню тематических мероприятий составляют для встречи Рождества, Нового года, 8 Марта, Дня защитника Отечества, Дня Победы. Меню составляют с учетом национальных традиций, соблюдаемых в каждой стране. Так, в меню рождественского и новогоднего ужина включают блюда, приготовленные в целом виде: гусь, утка, индейка, поросенок фаршированные. В меню традиционного праздника Масленица включают широкий ассортимент русских блинов с икрой, осетровых или лососевых рыб, малосоленой рыбой, маслом, сметаной. В меню Дня защитника Отечества следует включить расширенный ассортимент мясных блюд, а в меню торжественного ужина, посвященного празднованию 8 Марта — ассорти из фруктов и сладкие блюда.

Банкетное меню составляют при приеме заказа с учетом пожеланий заказчика, вида банкета и времени его проведения. В меню банкета включают более широкий ассортимент холодных закусок из расчета 1/2, 1/3 или 1/4 порции на человека, одну горячую закуску, одно-два горячих блюд, десерт, фрукты, горячие напитки. Такое меню составляют для свадьбы, дня рождения, юбилея и других торжеств.

Меню предприятия общественного питания – один из самых важных коммуникативных инструментов, обеспечивающих продажу его основного продукта. Гость, как правило, не может судить о качестве блюд до их потребления, ему приходится полагаться на информацию в меню. От того, как представлено блюдо, зависят ожидания клиента и его выбор, а значит, прибыль ресторана. Тем важнее применение правильных семантических кодов и выражений при построении меню. Художественное оформление, полиграфическое исполнение, текстовое содержание, иллюстрации, специальные графические элементы, последовательность представления блюд – все это важные факторы, воздействующие на процесс коммуникации с гостем и опосредованно — на политику продаж ресторана[7].

1.2. Методы формирования и анализа меню в ресторане

Задача предприятия общественного питания - разработать, используя минимум продуктов, гармоничное меню, которое в полной мере удовлетворит потребности гостей ресторана и принесет максимальную выгоду ресторатору.

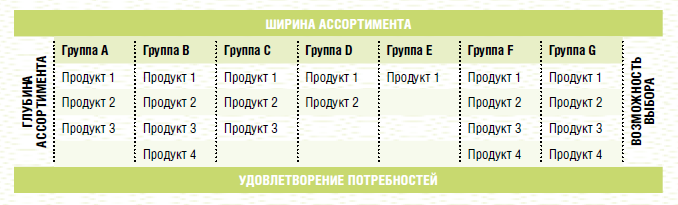

Логика предложения как реакции на спрос подчиняется по сути двум глобальным целям – удовлетворению потребностей гостей и предоставлению возможности выбора в рамках удовлетворяемых потребностей. Масштаб предложения с точки зрения этих целей определяется шириной и глубиной ассортимента ресторана.

Ширина ассортимента определяется числом продуктовых групп в меню кафе, бара или ресторана, привязанным к тем потребностям, которые мы стремимся удовлетворить максимально полно. Количество продуктов, представленных в этих группах, указывает на глубину ассортимента с конечным богатством выбора позиций для удовлетворения той или иной потребности (рис. 1).

Рисунок 1. Матрица ассортимента

Отвечая на вопрос: «Как же создать такое гармоничное меню?», попробуем для начала понять последовательность действий в процессе формирования ассортимента.

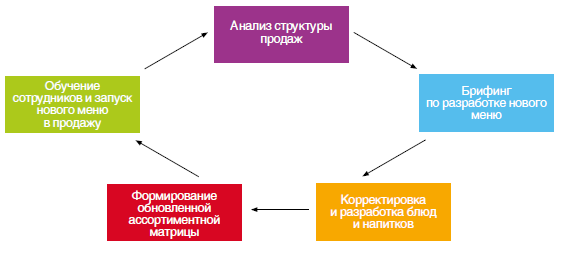

Нередко рестораторы не уделяют достаточного внимания важной стадии этой работы – анализу структуры и динамики продаж, а то и вовсе пренебрегают ей, ориентируясь исключительно на ощущения и наблюдения. В итоге, потратив время и силы своих специалистов и запустив новые блюда и напитки в продажу, удивляются посредственным результатам продаж. Избежать этого можно благодаря правильно построенной работе по созданию или корректировке меню, начинающейся с тщательного анализа продаж за предшествующие периоды через призму оценки эффективности меню. Именно на основании выводов, сделанных в результате анализа, необходимо планировать дальнейшие действия по разработке новых продуктов, модификации существующих блюд и напитков. Более того, работа с меню начинается с процедуры анализа и ею же заканчивается.

В общем виде схема работы по управлению ассортиментом ресторана циклична и может выглядеть так, как показано на рис. 2.

Рисунок 2. Схема работы по управлению ассортиментом

ресторана

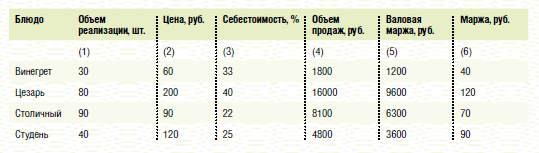

В 80-х гг. ХХ века на Западе для целей анализа эффективности продаж в структуре меню было разработано некоторое количество моделей. Наиболее популярной из них является метод меню-инжиниринга, предложенный в 1982 г. американскими консультантами Майклом Касанавой и Дональдом Смитом. Построенная по принципу портфельного анализа на основе популярной матрицы BCG, данная модель предлагает рассматривать в качестве ключевых параметров эффективности продаж номенклатурных позиций их долю в общем объеме реализации в натуральном выражении и маржинальность каждого блюда или напитка в абсолютном выражении. Рассмотрим эту модель подробнее, взяв для примера произвольные исходные данные, представленные в таблице 1.

В случае использования модели Касанавы–Смита нас интересуют цифры в столбцах (1) и (6). При этом данные объема реализации необходимо представить в относительном выражении – в виде доли каждого блюда в общем объеме.

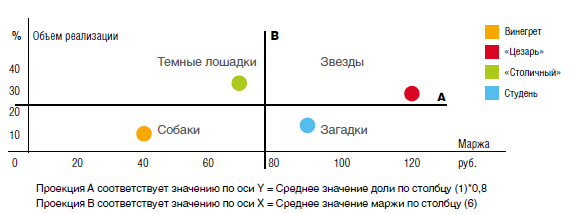

В результате построения модели (рис. 3) блюда распределились по различным квадрантам, характеризующим их перспективность или бесперспективность с точки зрения наличия в ассортименте ресторана. Таким образом, в зависимости от попадания блюд в ту или иную часть диаграммы мы можем принять определенные решения относительно дальнейшей судьбы блюд, следуя логике, показанной на схеме «Дешифровка модели Касанавы–Смита».

Таблица 1

Исходные данные продаж в группе «салаты»

Рисунок 3. Портфельный анализ группы «салаты» по модели Касанавы–Смита

Исходя из интерпретации модели Касанавы–Смита с салатами из примера надо поступить следующим образом:

- винегрет – исключить из меню;

- «Цезарь» – поддерживать спрос и качество на существующем уровне;

- «Столичный» – рассмотреть возможность увеличения цены или уменьшения себестоимости, например, за счет сокращения порции;

- студень – стимулировать спрос посредством специального предложения или небольшого увеличения цены.

К преимуществам метода меню-инжиниринга можно отнести тот факт, что он демонстрирует ресторатору наглядную картину с положением дел в ассортименте его ресторана с точки зрения эффективности продаж, учитывает фактор популярности, востребованности блюд гостями и одновременно маржинальную выгоду от реализации каждого блюда.

Однако из поля зрения выпадает важный аспект, связанный с оценкой удельной валовой маржи, которую дает блюдо. Между тем именно валовой эффект в денежном выражении является для предприятия главным мерилом экономического успеха.

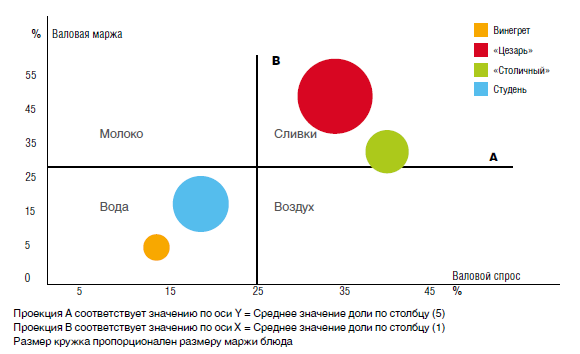

В связи с этим более правильным будет анализировать структуру продаж в трех измерениях, учитывая фактор спроса, индивидуальной маржи и валового маржинального эффекта в стоимостном выражении. В такой интерпретации портфельный анализ будет выглядеть так, как показано на рис. 4.

Рисунок 4. Портфельный анализ группы «салаты» с учетом валовой маржи

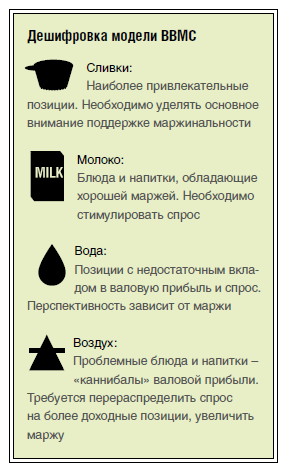

Как видим, картина получилась несколько иной. Ключевыми параметрами в этой модели являются валовой спрос и валовая маржа, а дополнительным фактором – значение маржи каждого блюда. Значение положения блюд в различных квадрантах показано на схеме «Дешифровка модели BBMC».

Наиболее опасным для ресторана является квадрант «Воздух», так как наличие блюд и напитков в этой части матрицы означает, что усилия предприятия в значительной степени фокусируются на производстве тех продуктов, которые уменьшают валовую маржу ресторана. Ресторатору необходимо уделить серьезное внимание именно этим позициям, а также тем блюдам и напиткам, которые находятся на границе с данным квадрантом или «стремятся» оказаться в нем, как в случае с салатом «Столичный» из нашего примера. Таким образом, положение дел с «темной лошадкой» в нашей модели ВВМС становится абсолютно прозрачным, и грамотный ресторатор осознает, что на такой «лошадке» далеко не уедешь.

Кроме того, следует отметить, что решения ресторатора и в отношении других блюд будут несколько другими:

- винегрет – исключить из ассортимента, так как блюдо не имеет шансов существенно улучшить валовую маржу из-за низкой популярности и маленькой маржи;

- «Цезарь» – необходимо удерживать высокую маржинальность блюда;

- «Столичный» – существует опасность перехода блюда в непривлекательный квадрант. Необходимо рассмотреть ресурсы для увеличения маржинальности за счет модификации рецептуры. В случае невозможности увеличения маржи следует исключить из ассортимента, заменив его на новое похожее блюдо;

- студень – стимулировать спрос посредством специального предложения или репозиционирования в меню в более выгодном свете, так как это блюдо обладает довольно высокой маржей.

Рассмотрим методику АВС-анализа.

Выбирается объект анализа (меню) и параметр анализа. Параметры анализа три – количество проданного блюда, объем продаж блюда (в денежном выражении) и маржинальная прибыль по каждому блюду.

Анализ может проводиться в программе Excel. Методика проведения анализа в другой программе аналогична.

Данные для анализа можно получить, выгрузив из программы автоматизации необходимую информацию. Например, можно выгрузить данные в формате «.txt» Лучше делать ABC-анализ меню на основе 4 дней (с понедельника по четверг), так как они являются ключевыми для ресторанного бизнеса. Постоянные клиенты посещают кафе в эти дни.

Данные сортируются в таблицу по количеству проданных блюд и вычисляем процент в общем объеме продаж.

% = кол-во проданного блюда : общее кол-во продаж * 100% (1)

Рассчитывается доля блюд от общего количества проданных за квартал блюд с накопительным итогом. Доля с накопительным итогом высчитывается путём прибавления процента проданного блюда к сумме предыдущих параметров).

Далее выделяют группы А, В и С: присваивают значения групп выбранным объектам.

Группа А – наиболее ценные позиции – 80% продаж.

Группа В – промежуточные – 15% продаж.

Группа С – наименее ценные – 5% продаж.

Далее проводят ABC-анализ по объему продаж.

И наконец, ABC – анализ по маржинальной прибыли. Знание такой информации приводит к определенным управленческим решениям.

Группу А («дойная корова») изменять нельзя, это то, что любят люди. Это то, ради чего они посещают ресторан. Группу С сокращают. Из группы B можно выводить любое блюдо, но обязательно вместо него ввести другое. Если сразу много убрать блюд из группы B, то у упадут продажи. Допустим, плохо продается свинина. Люди любят свинину. Свинину сложнее испортить, чем скажем говядину. Поэтому высокая цена на свинину, это проблема. Надо искать причины, почему блюдо не продается. Нужно видоизменять блюдо, снизив цену. Можно сделать чуть больше гарнира и чуть меньше мяса. Управляющий должен вникать в технологии приготовления блюд, иначе он никогда не сможет грамотно управлять прибылью кухни.

А кухня всегда дает больше прибыли, чем бар. Основное меню должно вмещаться на разворот, максимум на два разворота. Дальше спецпредложения.

Нельзя ронять ценовой уровень ресторана, предлагая скидки на блюда основного меню. Уронить цены можно один раз, и потом гости станут определенным образом реагировать. Снижение цен на спецпредложения, пожалуйста. Это не роняет имидж ресторана.

Выводы

Меню — это перечень расположенных в определённом порядке различных холодных и горячих закусок, супов и вторых горячих блюд, горячих и холодных напитков мучных кондитерских изделий, имеющихся в продаже на предприятии общественного питания на данный день с указанием цены, выхода в граммах, способа приготовления и перечня входящих в их состав компонентов. Меню — это визитная карточка предприятия общественного питания и средство продаж.

К основным видам меню, используемым в ресторанах (кафе), относятся: меню со свободным выбором блюд, меню «а ля карт», меню комплексного обеда, меню бизнес-ланча, меню воскресного бранча, меню дневного рациона, меню вегетарианское, постное, сезонное, банкетное меню, меню тематических мероприятий.

Меню содержит следующую информацию: выход блюда (г), его наименование и цену. В содержании меню выделяют следующие элементы: заголовки, названия блюд и их описания.

По каждой позиции основного меню предприятия общественного питания необходимо проводить периодический анализ по трем основным параметрам – по количеству продаж, по объему продаж, в рублях и по маржинальной прибыли.

Глава 2. Анализ меню ресторана «Телега»

2.1. Общая характеристика ресторана

Ресторан «Телега» - предприятие общественного питания, расположенное по адресу: г. Москва, ул. Декабристов, 12.

Ресторан «Телега» состоит из трех залов: верхний (32 места); средний (34 места); нижний «банкетный» (30 мест).

Вид кухни: итальянская и русская кухни.

Методы обслуживания: «А-ля карт».

Миссия ресторана «Телега» звучит следующим образом: «Широкий ассортимент, качественное обслуживание и теплая рабочая атмосфера выведут ресторан «Телега» на достойное место в индустрии ресторанного бизнеса».

Характеристика основных клиентурных групп: основная группа - бизнесмены и офисные работники, а так же семьи со средним и высоким уровнем дохода.

Средний чек гостя – 1 500 руб.

В таблице 2 представлены основные экономические показатели деятельности ресторана «Телега» за 2016-2017 гг.

Таблица 2

Основные экономические показатели деятельности ресторана «Телега» за 2016-2017 гг.

|

Наименование |

Ед.изм. |

Величина показателя |

Изменения показателя |

||

|

2016 |

2017 |

Абс. |

Темп роста, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка |

тыс.руб. |

36 000 |

43 200 |

7 200 |

120 |

|

Численность персонала |

чел. |

50 |

49 |

-1 |

98 |

|

Среднегодовая выработка, одного работающего |

тыс.руб. |

720 |

882 |

162 |

123 |

|

Себестоимость |

тыс.руб. |

30 480 |

36 720 |

6 240 |

121 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Фонд заработной платы |

тыс.руб. |

1200 |

1425,6 |

225,6 |

119 |

|

Среднемесячная |

тыс.руб. |

20 (240) |

24,3 (291) |

4,3 (51) |

122 122 |

|

Прибыль от продаж |

тыс.руб. |

5 520 |

6480 |

950 |

117 |

|

Затраты на 1 рубль |

коп. |

85 |

85 |

- |

100 |

|

Рентабельность продукции (деятельности) |

% |

18 |

18 |

- |

100 |

|

Рентабельность продаж |

% |

15 |

15 |

- |

100 |

Анализ основных экономических показателей деятельности ресторана «Телега» за 2016-2017 гг. показал, что выручка увеличилась на 20% , составив 43 200 тыс. руб. При этом, численность сотрудников уменьшилась на 1 человека. За счет роста фонда оплаты труда увеличилась и среднемесячная заработная плата сотрудников ресторана «Телега» - на 22% или на 4,3 тыс. руб. за месяц. Вследствие увеличения выручки от реализации услуг в 2017 г. произошло увеличение себестоимости на 21%, уровень затрат на 1 руб. реализации в этот же период не изменился. Значения этих показателей составили в 2017 г. 36 720 тыс. руб. и 85 копеек - уровень себестоимости услуг и затрат на 1 руб. реализации соответственно. За 2017 г. прибыль увеличилась на 17%, составив 6 480 тыс. руб. Стоит отметить, что в 2016 г. значение показателя рентабельности деятельности составляло 18%. В 2017 г. изменений не произошло. Соответственно не изменилось и значение показателя «рентабельность продаж» - 15%.

Таким образом, влияние произошедших изменений на деятельность ресторана в целом можно оценить как позитивное.

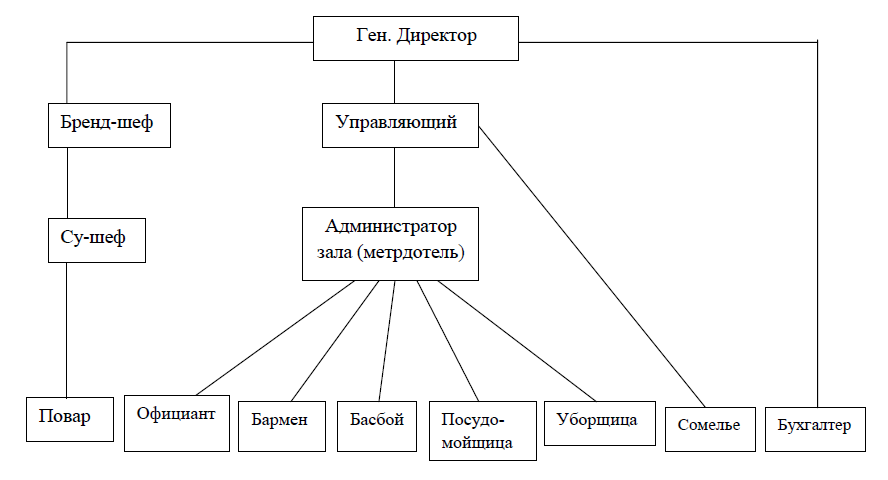

Организационная структура управления рестораном - это совокупность управленческих звеньев, которые расположены в строгой соподчиненности и которые обеспечивают взаимосвязь между управляющей и управляемой системами. Организационная структура управления в ресторане «Телега» представлена на рис. 5.

Рисунок 5. Организационная структура управления в ресторане «Телега»

Рисунок 5. Организационная структура управления в ресторане «Телега»

Управленческий процесс осуществляется в рамках структуры управления, которую можно определить как линейную.

2.2. Исследование меню ресторана

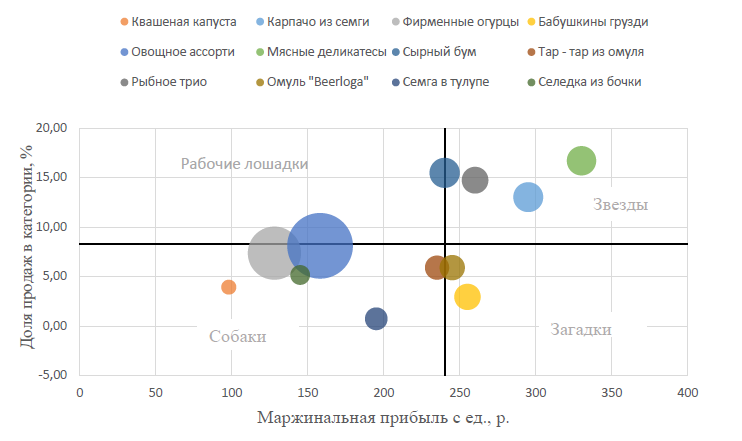

Проведем анализ меню ресторана, используя модель Бостонской матрицы. Подобный анализ меню устанавливает, какую часть в прибыль предприятия вносит каждая из позиций меню в зависимости от ее маржинальной прибыли и спроса. Маржинальная прибыль – это сумма денег, которая позволяет оплачивать затраты на заработную плату и операционные издержки, а также получать операционную прибыль. Поэтому все блюда меню в пределах каждой категории делятся на четыре группы по двум критериям: маржинальная прибыль на единицу и доля продаж в категории (рис. 6).

«Звезды» – очень популярные и прибыльные позиции; «Рабочая лошадки» – блюда, которые пользуются высоким спросом, но не слишком доходные; «Загадки» – позиции не слишком популярные, но с очень высоким уровнем прибыльности, «Собачки» – блюда, не отличающаяся ни спросом, ни прибыльностью.

Рисунок 6. Анализ соотношения маржинальной прибыли

к количеству продаж по категории холодные закуски

Чтобы определить, к какой группе относится та или иная позиция, заполнена таблица 3.

Период анализа - месяц. Данные, служащие основой для анализа, взяты из автоматизированной системы учета ресторана и представляют собой стандартный отчет о продажах и калькуляционные карты блюд.

Порядок расчета следующий. Суммировано общее количество проданных блюд в категории. Затем вычислена доля продаж каждого блюда в общем количестве проданных блюд. Маржинальная прибыль каждого блюда равна разности цены блюда и его себестоимости. Понятие себестоимости блюда приравнивается к понятию переменные издержки или продуктовые затраты.

В ходе анализа, группы образуются в следствие сравнения маржинальной прибыли каждого блюда со средней маржинальностью блюд в категории и доли продаж каждой позиции в общем количестве проданных блюд со средней долей продаж в категории. Средняя маржинальность блюд в категории определяется путем деления валовой суммы маржинальной прибыли всех проданных блюд на общее количество проданных (97 627 / 407 = 239,87 р.). Средняя доля продаж рассчитывается делением 100 % на количество наименований в категории (100 / 12 = 8,3 % ).

Таблица 3

Исходные данные для анализа меню

|

Элемент номенклатуры |

Количество |

Доля |

Выручка, Р. |

Себестоимость |

Себе- стоимость, Р. |

Цена, р. |

Марж., |

Валовая марж. прибыль, Р. |

|

Карпачо из семги |

53 |

13,02 |

25970 |

195 |

10335 |

490 |

295 |

15635 |

|

Квашеная капуста |

16 |

3,93 |

1920 |

22 |

352 |

120 |

98 |

1568 |

|

Фирменные огурцы |

30 |

7,37 |

5400 |

52 |

1560 |

180 |

128 |

3840 |

|

Бабушкины грузди |

12 |

2,95 |

4560 |

125 |

1500 |

380 |

255 |

3060 |

|

Овощное ассорти |

33 |

8,11 |

7590 |

72 |

2376 |

230 |

158 |

5214 |

|

Мясные деликатесы |

68 |

16,71 |

31960 |

140 |

9520 |

470 |

330 |

22440 |

|

Сырный бум |

63 |

15,48 |

31500 |

260 |

16380 |

500 |

240 |

15120 |

|

Тартар из омуля |

24 |

5,90 |

7680 |

85 |

2040 |

320 |

235 |

5640 |

|

Рыбное трио |

60 |

14,74 |

23400 |

130 |

7800 |

390 |

260 |

15600 |

|

Омуль «Берлога» |

24 |

5,90 |

8400 |

105 |

2520 |

350 |

245 |

5880 |

|

Семга в тулупе |

3 |

0,74 |

840 |

85 |

255 |

280 |

195 |

585 |

|

Селедка из бочки |

21 |

5,16 |

4410 |

65 |

1365 |

210 |

145 |

3045 |

|

Общая сумма: |

407 |

100 |

153630 |

1336 |

56003 |

3920 |

2584 |

97627 |

Таким образом все блюда разделены на группы. Разделив все блюда на четыре группы, определим решение для каждой позиции. Безусловно, «звезд» нужно оставить, а от «собачек» избавиться. Над себестоимостью «рабочих лошадок» необходимо работать, пытаясь ее снизить, так как такие блюда скорее всего популярны из-за низкой цены. Блюда, входящие в группу «загадки» имеют высокую прибыльность, однако не пользуются спросом, поэтому стоит использовать стимулирование продаж, например, выделить данные позиции в меню, изменить их описание или же официанты могут активно их рекламировать.

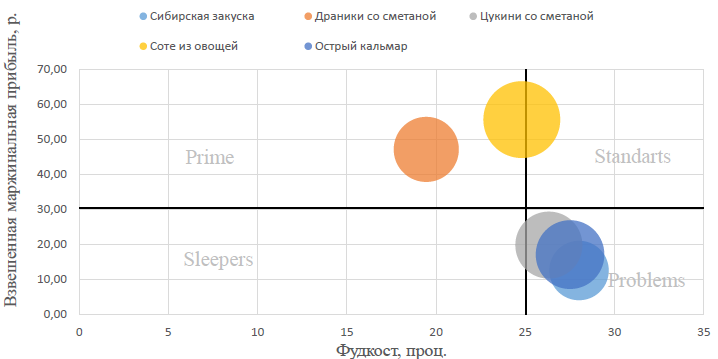

Далее проведем анализ соотношения взвешенной маржинальной прибыли к фудкосту. Проводя такой анализ, все блюда меню также делятся на четыре группы. Однако используются такие критерии, как взвешенная маржинальная прибыль и фудкост блюд (рис. 7).

Рисунок 7. Анализ соотношения маржинальной прибыли

к фудкосту по категории горячие закуски

Для идентификации каждого блюда используем таблицу 4.

Таблица 4

Исходные данные для анализа меню по категории горячие закуски

|

Элемент номенклатуры |

Кол-во |

Вы- |

Доля в |

Себестоимость 1 |

Цена, Р. |

Марж, |

Взвеш. марж. прибыль. Р. |

Фуд- |

|

Сибирская закуска |

25 |

3750 |

0,1170 |

42 |

150 |

108 |

12,64 |

28 |

|

Драники со сметаной |

58 |

10440 |

0,3257 |

35 |

180 |

145 |

47,23 |

19 |

|

Цукини со сметаной |

24 |

4560 |

0,1423 |

50 |

190 |

140 |

19,92 |

26 |

|

Соте из овощей |

38 |

9500 |

0,2964 |

62 |

250 |

188 |

55,73 |

25 |

|

Острый кальмар |

19 |

3800 |

0,1186 |

55 |

200 |

145 |

17,19 |

28 |

|

Общ. сумма |

164 |

32050 |

1,0000 |

244 |

970 |

726 |

152,71 |

- |

Рассчитаем долю продаж каждого блюда в общей выручке блюд по категории. Взвешенная маржинальная прибыль блюда – это произведение маржинальной прибыли блюда и доли продаж данной позиции в общей выручке по категории. Кроме того, рассчитаем фудкост каждого блюда, посредством деления себестоимости блюда на его цену и умножения на сто процентов.

Осуществим разбивку ассортимента на группы, при этом взвешенная маржинальная прибыль каждого блюда сравнивается со средней взвешенной маржинальной прибылью по категории. Такой показатель рассчитывается путем деления суммы взвешенных прибылей блюд в категории на количество наименований в категории (152,71 / 5 = 30,54). Также фудкост каждого блюда сравнивается со средним значением фудкоста по категории. Данный показатель равен произведению ста процентов и частного суммы всех себестоимостей блюд в категории и продажной стоимости всех блюд или же. Фудкост по категории (244 / 970 * 100 % = 25 %).

Блюда по каждой категории разбиты на четыре группы. Блюда, входящие в группу «Prime», приносят наибольший доход предприятию. От позиций «Problems» можно избавляться, так как они имеют маленькую долю в выручке и высокий фудкост. В группе «Sleepers» аккумулируются блюда, имеющие низкий фудкост и небольшую взвешенную маржинальную прибыль, над такими позициями необходимо работать, увеличивая их продажи и маржинальность. Категория «Standarts» имеет высокую долю взвешенной маржинальной прибыли из-за высоких продаж, однако фудкост таких позиций высок, поэтому необходимо снижать себестоимость данных блюд.

Рассмотрим АВС-анализ продаж в ресторане.

ABC-анализ – это ранжирование блюд в меню по их вкладу в достижение результата. За результат принимается три параметра:

− количество продаж (как часто продается конкретная позиция меню);

− оборот (какую сумму составляют продажи данного блюда в обороте предприятия);

− маржинальная прибыль (каков вклад данной позиции в общую прибыль заведения).

Одно и то же блюдо может принадлежать к разным категориям. Многомерность исследования обусловлена исключением ошибок, когда блюдо анализируют только по одному параметру.

Для каждой позиции в меню можно получить оценку в виде ААА (самая наилучшая позиция), ААВ, всего вариантов может быть 27, за счет этого обеспечивается детальный анализ каждого блюда.

Также ключевой особенностью данного анализа на предприятиях общественного питания является отказ от классического распределения групп (80–15–5). Такой выбор обусловлен небольшим ассортиментом в ресторанах, в отличие от ритейла. Поэтому предлагается следующие распределение групп: группа А – 50 %; группа В – 30 %; группа С – 20 %[8]. Именно такой методики стоит придерживаться при осуществлении анализа меню.

Для проведения АВС-анализа необходимы данные о количестве продаж блюда, его выручки и маржинальной прибыли (табл. 5).

Также необходимо рассчитать долю каждой позиции по каждому показателю. Затем необходимо сгруппировать блюда по убыванию ключевых показателей. Рассчитать накопленные доли и распределить группы. Таким образом позиции, накопленная доля которых до 50 %, образуют группу А. Блюда, чья накопленная доля от 50 до 80 %, входят в группу В. И позиции, накопленная доля которых составляет от 80 до 100 %, образуют группу С.

Для упрощения интерпретации можно свести все результаты в одну таблицу (табл. 6), получив комплексный взгляд на весь ассортимент. Далее можно приступить к детальному анализу каждой позиции в меню.

|

Таблица 5 Данные для АВС-анализа по категории супы |

||||||||||||

|

Блюдо |

Количество |

Доля |

Накопленная доля |

Группа |

Обо- рот |

Доля |

Накопленная доля |

Группа |

Маржинальная прибыль |

Доля |

Накопленная доля |

Группа по |

|

Крем суп из шампиньонов |

11 |

31 |

31 |

А |

3190 |

31 |

31 |

А |

2453 |

29 |

60 |

В |

|

Солянка |

10 |

29 |

60 |

В |

3100 |

30 |

61 |

В |

2600 |

31 |

31 |

А |

|

Уха по-царски |

9 |

26 |

85 |

С |

2790 |

27 |

89 |

С |

2385 |

29 |

89 |

С |

|

Крем суп инь-янь |

5 |

14 |

100 |

С |

1100 |

11 |

100 |

С |

925 |

11 |

100 |

С |

|

Крем суп из сельдерея |

0 |

0 |

100 |

С |

0 |

0 |

100 |

С |

0 |

0 |

100 |

С |

|

Итого: |

35 |

100 |

- |

- |

10180 |

100 |

- |

- |

8363 |

100 |

- |

- |

Таблица 6

Результаты АВС-анализа по категории супы

|

Блюдо |

Количество |

Оборот |

Маржинальная прибыль |

|

Крем суп из шампиньонов |

А |

А |

В |

|

Солянка |

В |

В |

А |

|

Уха по-царски |

С |

С |

С |

|

Крем суп ннь-янь |

С |

с |

С |

|

Крем суп из сельдерея |

С |

с |

С |

Блюда, входящие в группу ААА, являются хитами, так как вносят наибольший вклад в продажи, товарооборот и маржинальную прибыль заведения. Однако необходимо контролировать наличие продуктов для изготовления таких блюд, а также их качество.

Группы ААВ представляют собой позиции, которые хорошо продаются,

приносят большую часть выручки, однако дают среднюю маржинальную прибыль. Очевидно, здесь необходимо работать над снижением фудкоста.

Группа ВВА включает в себя блюда, которым необходимо маркетинговое стимулирование: так. увеличив их продажи, предприятие полупит прибыль.

Блюда группы ВВВ представляют собой типичные «рабочие лошадки», как правило, в таких ситуациях никаких действий не требуется.

Позиции из группы ВАА могуч отпугивать гостей из-за высокой цены, поэтому здесь единственный способ стимулирования продаж - это снижение цены.

Временное снижение цены может способствовать увеличению продаж такого блюда, а при обратном подъёме некоторые потребители так и останутся его приверженцами.

Блюда, входящие в группу ССС, имеют низкие значения по всем ключевым показателям. В данных ситуациях стоит отконтролировать два показателя по каждому блюду: процент наценки и число продаж. Если позиция продается менее одного раза в день и имеет наценку менее 150 %, то такое блюдо можно убирать из меню. В другом случае необходимо применять стимулирование продаж и работать над фудкостом блюда, однако если после проделанной работы ситуация сохраняется, то такую позицию стоит вывести из меню, возможно, заменив на аналогичную.

Выводы

Своевременно используя различные методики анализа, можно увеличить прибыльность заведения в несколько раз.

В ресторане «Телега» большое внимание уделяют внимание только дизайну меню, забывая о грамотном и логичном составлении карты блюд. Однако использование методов исследования меню позволит увеличить рентабельность заведения на 15-30 %. Проведение подобных мероприятий в ресторане должно иметь постоянный характер, а по полученным результатам стоит принимать рекомендованные меры.

Глава 3. Рекомендации по совершенствованию меню в ресторане «Телега»

Представим рекомендации по совершенствованию меню в ресторане «Телега».

Очевидно, что количество блюд, входящих в группу «звезды», «prime» и ААА, мало. Они освещают меню ресторана и являются хитами, задача менеджера контролировать качество и следить за наличием запаса продуктов для приготовления данных блюд.

Примерно столько же блюд типа «рабочие лошадки», «standarts». Для увеличения маржи подобных позиций можно повысить цену, однако стоит быть аккуратным, поскольку популярность блюда может скрываться в его дешевизне. Если пытаться повышать маржу путем увеличения цены, то необходимо обосновать такое повышения в глазах гостя. Добавить гарнир, заменить сырье или соус, такие изменения стоит отмечать в описании. Кроме того, существует множество рекомендаций по снижению фудкоста: от смены поставщика до пресечения воровства на кухне. Если снизить себестоимость блюд, входящих в данную категорию, то можно перевести их в группу «звезды».

Кроме того, большое множество блюд типа «загадки», «sleepers» непопулярные, однако приносящие прибыль заведению. С такими блюдами необходимо плотно работать, пытаясь повысить спрос, выделить в меню, использовать более подробное описание с указанием редких ингредиентов, рекламировать с помощью официантов, проводить опросы гостей о вкусе блюда, возможно использование комбо-акций. Для привлечения внимания к данным позициям можно уменьшить цену, гости распробуют блюдо, а при обратном подъёме, приверженцы останутся.

Группы «собаки», «problems» и «ССС» одни из самых многочисленных. Это не значит, что меню перегружено и имеет плохие блюда, возможно причина кроется в отсутствии работы над ними со стороны менеджера. Необходимо проводить постоянную работу над такими позициями, включая снижение фудкоста и стимулирование сбыта, если же картина не меняется, то можно выводить такие позиции, но заменив их аналогичными. Кроме того, многие блюда должны присутствовать в меню, даже если они непопулярны и не приносят прибыли.

Менеджеру необходимо анализировать каждое блюдо под разными углами, оперируя всеми использованными выше методами. Так как некоторые блюда могут пользоваться высоким спросом, иметь низкую себестоимость, однако представлять маленькую долю в выручке. Поэтому необходимо использовать многомерный анализ меню.

Также может использоваться следующая интерпретация полученных результатов анализа:

1) при составлении меню, необходимо размещать самые маржинальные позиции первыми или последними в категории. Однако цены данных позиций не должны быть ни самыми дорогими, ни самыми дешевыми, иначе это отрицательно повлияет на продажи;

2) необходимо привлекать внимание к маржинальным позиция посредством выделения их среди общего количества блюд. Возможно выделение их пометкой new или же использовать полужирное начертание шрифта, кроме того, привлечь внимание к маржинальным позициям помогут хорошо сделанные фотографии, вынесенные крупным планом. Однако большое количество фотографий перегрузят меню;

3) позиции с маржинальностью выше среднего можно поместить в спец-предложение или в категорию блюда от шеф-повара;

4) высокая цена в глазах гостя должна быть оправдана, поэтому необходимо обязательно указывать в описании наличие в блюде редких продуктов, так как в связи с повышением курса валюты, многие потребители перестали покупать их в магазине;

5) не стоит акцентировать внимание гостя на ценах, поэтому нельзя располагать их в отдельном столбце справа, так как потребителю будет легче сравнивать их, что отрицательно сказывается на продажах.

Выводы

Ресторану «Телега» можно дать следующие рекомендации по формированию меню:

- при составлении меню, необходимо размещать самые маржинальные позиции первыми или последними в категории;

- необходимо привлекать внимание к маржинальным позиция посредством выделения их среди общего количества блюд;

- позиции с маржинальностью выше среднего можно поместить в спец-предложение или в категорию блюда от шеф-повара;

- высокая цена в глазах гостя должна быть оправдана, поэтому необходимо обязательно указывать в описании наличие в блюде редких продуктов;

- не стоит акцентировать внимание гостя на ценах.

Заключение

Меню — это перечень расположенных в определённом порядке различных холодных и горячих закусок, супов и вторых горячих блюд, горячих и холодных напитков мучных кондитерских изделий, имеющихся в продаже на предприятии общественного питания на данный день с указанием цены, выхода в граммах, способа приготовления и перечня входящих в их состав компонентов. Меню — это визитная карточка предприятия общественного питания и средство продаж.

К основным видам меню, используемым в ресторанах (кафе), относятся: меню со свободным выбором блюд, меню «а ля карт», меню комплексного обеда, меню бизнес-ланча, меню воскресного бранча, меню дневного рациона, меню вегетарианское, постное, сезонное, банкетное меню, меню тематических мероприятий.

Меню содержит следующую информацию: выход блюда (г), его наименование и цену. В содержании меню выделяют следующие элементы: заголовки, названия блюд и их описания.

По каждой позиции основного меню предприятия общественного питания необходимо проводить периодический анализ по трем основным параметрам – по количеству продаж, по объему продаж, в рублях и по маржинальной прибыли.

Своевременно используя различные методики анализа. можно увеличить прибыльность заведения в несколько раз.

В ресторане «Телега» большое внимание уделяют внимание только дизайну меню, забывая о грамотном и логичном составлении карты блюд. Однако использование методов исследования меню позволит увеличить рентабельность заведения на 15-30 %. Проведение подобных мероприятий в ресторане должно иметь постоянный характер, а по полученным результатам стоит принимать рекомендованные меры.

Ресторану «Телега» можно дать следующие рекомендации по формированию меню:

- при составлении меню, необходимо размещать самые маржинальные позиции первыми или последними в категории;

- необходимо привлекать внимание к маржинальным позиция посредством выделения их среди общего количества блюд;

- позиции с маржинальностью выше среднего можно поместить в спец-предложение или в категорию блюда от шеф-повара;

- высокая цена в глазах гостя должна быть оправдана, поэтому необходимо обязательно указывать в описании наличие в блюде редких продуктов;

- не стоит акцентировать внимание гостя на ценах.

Список литературы

Барановский В. А., Кулькова Л. В. Официант-Бармен. - Ростов н/Д, 2013.

Группа компаний «Софт Баланс» Автоматизация ресторанного бизнеса [Электронный ресурс] / «Софт Баланс» группа компаний. – Режим доступа: http://trade-drive.ru.

Джум Т. А., Ольшанская С. А. Организация и технология питания туристов. – М.: Магистр: ИНФРА-М, 2014.

Как создать эффективное меню: методики анализа продаж и маржинальности [Электронный ресурс]. – Режим доступа: http://kitchenofsuccess.ru.

Корнева М. А. Современные концепции понятия качества услуг и управления им в сфере ресторанного бизнеса // Экономика и менеджмент инновационных технологий. 2015. № 2 (41). С. 76-78.

Лазерсон И. Как привлечь гостей в ресторан. – М.: Эксмо, 2015.

- Радченко Л. А. Обслуживание на предприятиях общественного питания. – Ростов– на–Дону: Феникс, 2012.

- Усов В. В. Организация производства и обслуживания на предприятиях общественного питания. – М., 2012.

Приложение 1

-

Джум Т. А., Ольшанская С. А. Организация и технология питания туристов. – М.: Магистр: ИНФРА-М, 2014. – С. 132. ↑

-

Радченко Л. А. Обслуживание на предприятиях общественного питания. – Ростов– на–Дону: Феникс, 2012. – С. 67. ↑

-

Усов В. В. Организация производства и обслуживания на предприятиях общественного

питания. – М., 2012. – С. 65. ↑

-

Лазерсон И. Как привлечь гостей в ресторан. – М.: Эксмо, 2015. – С. 28. ↑

-

Барановский В. А., Кулькова Л. В. Официант-Бармен. - Ростов н/Д, 2013. – С. 45. ↑

-

Усов В. В. Организация производства и обслуживания на предприятиях общественного

питания. – М., 2012. – С. 65. ↑

-

Корнева М. А. Современные концепции понятия качества услуг и управления им в сфере ресторанного бизнеса // Экономика и менеджмент инновационных технологий. 2015. № 2 (41). С. 76-78. ↑

-

Группа компаний «Софт Баланс» Автоматизация ресторанного бизнеса [Электронный ресурс] / «Софт Баланс» группа компаний. – Режим доступа: http://trade-drive.ru. ↑

- Анализ внешней и внутренней среды организации ( Теоретические аспекты анализа внешней и внутренней среды организации )

- Сущность, понятие и виды вещных прав

- Особенности финансирования инновационных проектов ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ФИНАНСИРОВАНИЯ ИННОВАЦИОННЫХ ПРОЕКТОВ)

- Теории происхождения государства (Основные теории (концепции) происхождения государства и его признаки )

- Колористическая, цветовая и тональная организация живописного произведения К.Петрова-Водкина «Яблоки на красном фоне»

- Теория государства и права(История и предпосылки возникновения теории государства и права как науки)

- Правовые основы оперативно-розыскной деятельности.

- Процедуры несостоятельности (банкротства) (Общие положения о банкротстве юридических лиц в Российской Федерации)

- Основные функции менеджмента (Теоретические основы менеджмента )

- Основные функции в системе менеджмента (Основные функции в системе менеджмента )

- Основы программирования на языке QBasic.

- Разработка регламента выполнения процесса «Развитие и подготовка сотрудников (Построение бизнес–процессов «как есть».)