Жизненный цикл организации и управление организацией(Теоретические аспекты жизненного цикла организаций)

Содержание:

ВВЕДЕНИЕ

Одной из важнейших проблем современного предпринимательства является поиск путей дальнейшего развития предприятия и бизнеса. В условиях насыщения рынка, усиления конкурентной борьбы, изменения рыночной конъюнктуры, а также мировой глобализации экономики, решить данную задачу все сложнее. Перепады в успешности предприятия обусловлены его подчиненности теории жизненного цикла организации.

Осуществляя свою деятельность, каждое предприятие проходит циклически повторяющиеся стадии своего существования. При оценке его функционирования и развития необходимо учитывать особенности этапа жизненного цикла, на котором находится исследуемое предприятие. Процесс управления устойчивым развитием предприятия также связан с экономическими и организационными особенностями его функционирования на различных этапах жизненного цикла. Модель жизненного цикла предприятия может служить эффективным инструментом диагностики, способствующим своевременному осуществлению стратегических преобразований с целью обеспечения устойчивого развития предприятия.

Цель работы - проведение анализа жизненного цикла и управления организацией на примере ПАО «Северсталь».

В соответствии с целью работы были поставлены следующие задачи:

- описать возникновение концепций жизненного цикла организации;

- рассмотреть понятие жизненного цикла организации;

- изучить этапы жизненного цикла организации;

- охарактеризовать модели жизненного цикла;

- привести сравнение стадий различных моделей жизненного цикла;

- привести управленческие решения и стратегии организации на различных стадиях жизненного цикла;

- дать организационно-экономическую характеристику ПАО «Северсталь»;

- провести анализ жизненного цикла корпорации ПАО «Северсталь»;

- выявить пути совершенствования управления организацией ПАО «Северсталь» на действующей стадии жизненного цикла.

Объектом работы является ПАО «Северсталь».

Предметом - жизненный цикл и управление анализируемой организации в разрезе ее жизненного цикла.

Адаптация биологической концепции цикла привела к появлению в менеджменте теории жизненного цикла организации и получила развитие в работах таких авторов как: И. Адизеса, Л. Грейнера, Д. Каца, Р. Канна, Дж. Кимберли, Р. Куинна, К. Камерона, Ф. Лидена, Д. Миллера, Б. Скотта, У. Торберта, а также российских ученых: Т.Ю. Базарова, В.Н. Верхоглазенко, В.И. Герчикова, Е. Емельянова, А.А. Звезденкова, И. Качалова, С. Поварницыной, М.В. Хлюневой, А.Ю. Шубина и др.

Теоретическая база курсовой работы включает: труды ведущих авторов, статьи, опубликованные в периодических изданиях, посвященные вопросам жизненного цикла организаций, а также отчетность ПАО «Северсталь» за 2016-2018 гг.

Для решения поставленных задач применялись следующие основные методы исследования: абстрактно-логический, системный, статистический анализ, расчетно-конструктивный, методы сравнительного, структурного анализа, социологический опрос, наблюдение.

Практическая значимость работы заключается в разработке теоретических и методических положений, а также практических рекомендаций для повышения эффективности управления организацией на основе анализа ее жизненного цикла.

Работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. Теоретические аспекты жизненного цикла организаций

1.1. Возникновение концепций жизненного цикла организации

Теория жизненного цикла предприятия представляет собой одно из современных направлений развития управленческой мысли. На сегодняшний день, многообразие существующих моделей не обеспечивает повышения качества управления изменениями в организации. Отсутствие общепризнанной методики анализа развития предприятия на протяжении его существования, приводит к недоверию в управленческой среде [33, с. 29].

Концепция жизненного цикла организации возникла и развивается в теории менеджмента с целью объяснения изменений в компании с течением времени. В то время как некоторые ученые спорят об обоснованности концепции, ее применимость неоднократно подтверждалась эмпирическими исследованиями. Было показано, что организационные характеристики меняются на разных стадиях жизненного цикла, поэтому на разных стадиях организации требуются различные методы управления [15, с. 45].

Концепция жизненного цикла организации сформировалась в 60-х гг. XX в. на основании аналогии с жизненным циклом биологического организма и получила активное развитие в последующие годы. В дальнейших исследованиях разрабатывались подходы к созданию различных моделей жизненного цикла организации, последовательности и содержанию составляющих стадий, а также соотношению их с организационными изменениями. Ряд исследований был посвящен определению влияния технологических изменений и организационной культуры на стадии жизненного цикла, построению моделей для недавно созданных предприятий и др. [25, с. 61].

Изначально научные изыскания носили преимущественно теоретический характер, при этом наблюдались существенные расхождения в оценке количества и содержания стадий. На сегодняшний день существует множество разнообразных моделей жизненного цикла, основанных в том числе и на эмпирических исследованиях, которые позволяют проследить основные этапы создания и развития предприятия.

В основе концепции жизненных циклов лежит представление о том, что организация, аналогично живому организму, в своем развитии проходит несколько стадий, каждая из которых обладает своими отличительными характеристиками [9].

Существуют определённые разногласия относительно количества стадий жизненного цикла предприятия, их названий и характеристик. Например, некоторые авторы предлагали модели из трёх стадий, другие - из четырех, пяти и более стадий (табл. 1).

Таблица 1

История развития подходов к термину «жизненный цикл»

|

Автор |

Название концепции |

Год |

|---|---|---|

|

А. Даун |

Движущие силы роста |

1967 |

|

Г. Липпитт и У. Шмидт |

Управленческое участие |

1967 |

|

Б. Скотт |

Стратегия и структура |

1971 |

|

Л. Грейнер |

Этапы развития и кризисы роста организации |

1972 |

|

У. Торберт |

Ментальность членов организации |

1974 |

|

Ф.Лиден |

Функциональные проблемы |

1975 |

|

Д.Кац и Р.Кан |

Организационная структура |

1978 |

|

А.И. Адизес |

Теория жизненных циклов организации |

1979 |

|

Дж. Кимберли |

Внешний социальный контроль, структура работы и отношения с окружающей средой |

1979 |

|

Р.Куинн и К. Камерон |

Интегративная модель |

1983 |

|

Д. Миллеи и П. Фиизен |

Траектории развития организации |

1983 |

Источник: [15, с. 47]

Каждый из авторов акцентирует внимание на различном наборе уникальных характеристик стадий их модели. Наиболее часто встречающаяся модель жизненного цикла организации - пятиэтапная модель, состоящая из этапов - становления, накопления, зрелости, дифференциации, упадка.

1.2. Понятие жизненного цикла организации

Любая организация имеет определенный жизненный цикл, который за время своего существования проходит ряд этапов. Подобно живому организму, предприятие появляется, развивается и умирает, т. е. рождается, проходит детство, юность, зрелость и завершается прекращением существования.

Жизненный цикл предприятия (фирмы) - это определенный период времени, в течение которого оно обладает жизнеспособностью на рынке. Продолжительность ее складывается из времени прохождения определенного периода (например, год, пятилетие и т. д.), т. е. времени производства, обращения, состояния конъюнктуры рынка, спроса и предложения товара, качества продукции и уровня обслуживания потребителей. Задача состоит в том, чтобы по возможности сократить деловой цикл. Чем быстрее проходят изменения во времени, тем короче продолжительность жизненного цикла предприятия, а осуществление каждого цикла дает определенную прибыль [7, с. 157].

Круг проблем, связанных с жизненным циклом организации, весьма обширен. В работах разных авторов поднимаются вопросы количества стадий, причин возникновения циклов, изменения характеристик организации по стадиям жизненного цикла, последовательности и продолжительности стадий, возможности диагностики конкретной стадии жизненного цикла, использования конкретных управленческих механизмов на том или ином этапе развития.

При всех различиях моделей жизненного цикла организациям, находящимся на одних и тех же этапах, присущи, как правило, общие черты. А поскольку все организации стремятся достичь эффективности в долгосрочной перспективе, разрабатываемые стратегии, а, следовательно, и целевые ориентиры будут направлены на развитие, траектория которого может быть отражена в сбалансированной системе показателей, характеризующих финансы, рынок (клиенты), внутренние бизнес-процессы, развитие (персонал) [6, с. 129].

Развитие любой системы сопряжено с возникновением кризисных ситуаций, вследствие которых возможен переход системы в качественно новое состояние (кризис роста) либо гибель системы и ее замена новой (кризис распада). Таким образом, в период кризиса наблюдается нарушение сложившегося равновесия, потеря устойчивости, возникновение вариантов возможных альтернатив будущего развития. Для выбора механизма перехода системы в новое состояние с наименьшими потерями необходимо оценить структуру и глубину кризиса, а также его место в циклической динамике[26, с. 433].

Для определения времени жизненного цикла предприятий в их действующих формах и структурах необходимо наличие следующих условий:

- точное установление начала жизненного цикла (точки отсчета времени существования системы, что может быть определено ретроспективным анализом ее различных состояний);

- выбор показателей результативности деятельности предприятия;

- установление методов проведения диагностики и контроллинга действующей системы, ее мониторинг и прогноз развития жизненного цикла.

1.3. Этапы жизненного цикла организации

Деятельность предприятия изменяется на различных стадиях жизненного цикла. Экономическая теория и практика выработала множество стратегических подходов ведения дела. Это разнообразие обусловлено конкретными условиями, в которых осуществляется бизнес, тенденциями развития данной отрасли, характером целей производства.

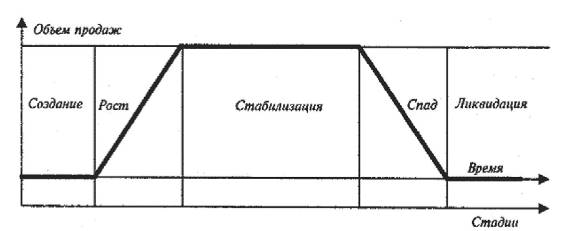

Жизненный цикл предприятия подразделяется на четыре стадии: создание, рост, зрелость, спад. Каждая из них имеет множество вариантов и разветвлений в зависимости от конкретной ситуации, всей совокупности факторов производства, внешней среды бизнеса и внутреннего состояния предприятия [14, с. 21].

В общем случае можно выделить следующие стадии жизненного цикла предприятия: создание, рост, стабилизация, спад, ликвидация (см. рис. 1).

Рис. 1. Упрощенная модель жизненного цикла предприятия

Источник: [25, с. 63]

Первый этап - создание и становление предприятия, за которым стоят определенные начальные вложения капитала. Это трудный и мучительный период поиска сферы деятельности и профиля бизнеса, медленного роста производства, сопровождаемого большими затратами по выведению товара на рынок, отсутствием прибыли и выгоды.

Второй этап роста - период повышения производительности труда и эффективности производства, расширенного воспроизводства товара для рынка, в котором предприятие ближе всего находится у потолка своих предельных возможностей. В этот период наблюдается востребованность рабочей силы, изменение количества и качества трудовых ресурсов, сокращение безработицы, повышение зарплаты и рост цен в сфере торговли. Увеличивается объем основного капитала, уровень ссудного процента, технология производства, активизируется предпринимательская деятельность, растет прибыль, достигается стабильность хозяйственного развития [7, с. 159].

Третий этап - зрелость - период, когда предприятие достигает пика своей активности и развития. Производство товаров и услуг сокращается в связи с тем, что рынок перенасыщен ими, и они восприняты уже большинством потенциальных потребителей. Прибыль стабилизируется, постепенно начинает снижаться в связи с ростом издержек (затрат), связанных с защитой своих интересов от конкурентов. Предприятие переходит в застойное положение. Следовательно, предприниматель должен обратить внимание на любые изменения в функционировании самого предприятия и в окружающей среде, которые могут быть первыми сигналами о надвигающейся беде, кризисе. Изменение экономических характеристик продукта, отрасли производства и рынка сбыта товаров может стать рычагом спасения своего дела, сохранить предприятие на плаву и уменьшить риск провала.

Четвертый этап - спад - период, характеризующийся резким падением производства, снижением объемов продаж, производительности труда, занятости рабочей силы, понижением уровня зарплаты и прибыли до возникновения убытков (результаты коммерческой деятельности становятся отрицательными) [30, с. 99].

Наконец, спад доходит до низшей точки, наступает банкротство и, возможно, ликвидация своего предпринимательского дела. Но банкротство - еще не крах. История полна примеров успешной работы предприятий и предпринимательства, которые многократно терпели поражения прежде. Необходимо искать «лекарства» для выхода из кризисного застоя. Как известно, не ошибается тот, кто ничего не делает. Главное при этом - проанализировать свои промахи и ошибки. Постараться понять, что именно было сделано не так, извлечь необходимый опыт и не повторять их в дальнейшем [8, с. 47].

Таким образом, систематизация информации об особенностях развития предприятий позволила выявить производственно-экономические особенности функционирования предприятий на различных стадиях их жизненного цикла (приложение 1).

2. Модели жизненного цикла и управление организацией по их стадиям

2.1. Характеристика моделей жизненного цикла

Проведенный анализ научной литературы позволяет выделить следующие модели жизненного цикла организации:

- модель развития организации Л. Данко;

- теория жизненных циклов И. Адизеса;

- модель жизненного цикла Б.З. Мильнера;

- модель организационного развития Л. Грейнера;

- модель роста бизнеса Д. Черчеля и Р. Льюиса;

- модель фаз Г. Липпита и У. Шмидта;

- модель Ч. Хофера и Д. Шенделя.

К числу наиболее известных относятся три модели Л. Данко, И. Адизеса и Л. Грейнера. Одним из примеров модели роста организации является модель Л. Данко (рис. 2), представляющая классический вариант жизненного цикла организации [13, с. 135].

Рис. 2. Модель развития организации Л. Данко

Источник: [13, с. 135]

Переход от одного этапа к другому может осуществляться постепенно или достаточно резко и болезненно, сопровождаясь кризисами. При этом меняются типы организационных структур и культур.

Эволюционные модели имеют в своей основе как части, соответствующие моделям жизненного цикла, так и фазовым моделям. Л. Грейнер представил развитие системы управления в виде нескольких последовательных фаз стабильности и кризисов между ними (рис. 3).

Рис. 3.Модель пяти фаз развития организации (по Л. Грейнеру)

Источник: [13, с. 139]

Суть теории Л. Грейнера состоит в известной диалектической концепции «перерастания количества в качество». Он считает, что с ростом организации требования к системе управления меняются, поэтому необходимо проводить изменения и в самой системе управлений.

В модели роста бизнеса, предложенной Д. Черчилем и Р. Льюисом, в качестве критерия возраста организации предлагается рассматривать изменение во времени таких переменных, как стратегия, формальные системы управления и стиль управления, организационная структура и влияние собственника бизнеса. В модели выделяются пять ступеней жизненного цикла организации: существование (становление); успех-свобода; успех-рост; взлет и зрелость ресурсов. По мнению автора, набор компонент менеджмента на каждом этапе развития организации должен быть адекватным ее внешней и внутренней среде, в противном случае результативность организации быстро снижается.

Модели фаз целесообразно рассмотреть на примере Г. Липпита и У. Шмидта. Модели фаз определяют серию этапов развития, через которые организация проходит во времени. В отличие от моделей жизненного цикла, переход между этапами развития зависит не только от времени, но и от других параметров. Согласно данной модели, организация не обязательно должна проходить каждую фазу развития, а также возможны различные последовательности прохождения фаз. Проблемой фазовых моделей является то, что они не идентифицируют детали процесса и то, какие сложности и проблемы возникают при переходе от одной фазы к другой. В этих моделях каждый этап - это своего рода состояние системы, когда она может быть точно описана. В этих моделях отсутствует корреляция между перечнем фаз у различных авторов: число выделяемых фаз колеблется от двух до семи [15, с. 49].

К преимуществам таких моделей можно отнести то, что они указывают на важность, сложность и критичность переходов между этапами развития организаций. Однако эти модели не дают ответа на вопрос, как должны происходить такие переходы и что организация должна делать.

Модель перехода Ч. Хофера и Д. Шенделя, описывающая проблемы переходных моментов, возникающие между фазами развития организации, является моделью неустойчивых процессов, в рамках которой организация анализирует возможные линии поведения. Однако данная модель оперирует качественными показателями.

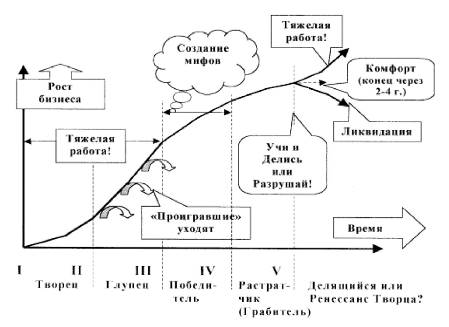

Весьма значительный вклад в развитие концепции жизненного цикла организации внес И. Адизес, который впервые обобщил свои исследования по данной проблематике в первой книге, опубликованной в 1988 г., и впоследствии развил во второй, вышедшей в свет спустя десятилетие. Американский исследователь предложил более детальную модель, описывающую управленческие, организационные и корпоративные аспекты и включающую следующие стадии жизненного цикла организации (рис. 4).

Рис. 4. Модель жизненного цикла предприятия Адизеса

Источник: [25, с. 65]

- На стадии выхаживания предприятия как такового еще не существует, но у будущих основателей есть идея того, каким оно может быть. На данном этапе происходит формирование первоначальной команды, желающей воплотить идею нового предприятия в жизнь.

- Младенчество является критической стадией, поскольку наибольшее количество неудач происходит в течение первых лет существования предприятия (смерть во младенчестве), при этом основные цели включают здоровое существование и развитие, а не простое выживание.

- Стадия «давай-давай» сопровождается первыми успехами в работе предприятия. На данном этапе выявляется экономическая эффективность функционирования, расширяется видение перспективы развития, но при этом по-прежнему отсутствуют четкая структура управления и прописанные функциональные обязанности.

- Юность представляет собой переходный период развития предприятия и характеризуется усилением позиций на рынке, расширением кадрового состава, осуществлением систематического планирования, координации, организации и контроля, что требует значительных затрат сил и энергии, используемых ранее на продвижение товара.

- Расцвет характеризуется следующими показателями: сбалансирован рост, ориентация на удовлетворение потребителей и достижение поставленных целей; структура, координация, стабильность и контроль так же важны, как и инновации; совершенствование всех частей организации и децентрализация; новая продукция, технологии и рынки сбыта управляемы; развита система мотивации персонала, менеджмент высоко квалифицирован.

- Для стадии стабильности свойственно наличие компетентного руководства, при этом, несмотря на приемлемый уровень доходов, темпы роста замедляются, происходит отклонение от политики быстрого развития, захвата новых рынков, отсутствует стремление к изменениям, большее значение уделяется межличностным отношениям, нежели существующим рискам, наблюдаются отклонения от первоначальных целей предприятия, а также игнорирование менеджментом этих симптомов.

- На стадии аристократизма предприятие затрачивает значительные финансовые средства на обустройство собственной деятельности и укрепление системы контроля, формируются корпоративные традиции, снижается внутренняя мотивация, обновление ассортимента выпускаемой продукции и освоение новых рынков сбыта происходит за счет покупки других компаний, при этом возрастает риск быть поглощенным.

- Ранняя бюрократизация сопровождается возникновением трудноразрешимых структурных конфликтов, борьбой за власть, низким моральным духом, местничеством, поиском «слабого звена»; постепенно внутренняя политика все сильнее отдаляет предприятие от удовлетворения потребностей покупателя.

- На стадии бюрократизации усугубляются тенденции предыдущего этапа, происходит полное сосредоточение на внутренних проблемах, отсутствуют стремление к изменениям, повышению эффективности, ориентация на потребности клиента, при этом поддерживается громоздкая система контроля текущей деятельности предприятия, которая требует от сотрудников соблюдения набора правил и процедур, а не результативной работы.

- Смерть предприятия является следствием отсутствия у руководства осознанной необходимости обновления на предыдущих стадиях, в результате чего влияние конкурентов, бюрократизация, недостаточно обоснованная стратегия, неэффективная система мотивации и контроля, косность по отношению к новым идеям приводят к потере конкурентоспособности.

Модель Адизеса была сформирована в условиях развитой рыночной экономики и в большей степени подходит для анализа недавно созданных российских предприятий, тем не менее, исследователи отмечают, что на практике данная модель может быть применена и для ряда предприятий, возникших в советский период.

2.2. Сравнение стадий различных моделей жизненного цикла

Сопоставление стадий указанных моделей в соответствии с их содержанием приведено в таблице 2.

Таблица 2

Сопоставление моделей жизненного цикла предприятия

|

Модель Адизеса |

Модель Мильнера |

|

|

1. Выхаживание |

- |

|

|

2. Младенчество |

1. Детство |

|

|

Название стадии |

3. Давай-давай |

2. Отрочество |

|

4. Юность |

3. Ранняя зрелость |

|

|

5. Расцвет |

4. Расцвет сил |

|

|

6. Стабильность |

5. Полная зрелость |

|

|

7. Аристократизм |

||

|

8. Ранняя бюрократизация |

||

|

9. Бюрократизация |

6. Старение |

|

|

10. Смерть |

- |

|

|

- |

7. Обновление |

Источник: [18, с. 3]

Из таблицы видно, что модель Мильнера имеет меньшее число стадий - семь против десяти модели Адизеса, при этом отсутствуют аналоги стадий выхаживания и смерти. Это можно объяснить тем, что, по сути, указанные стадии не являются непосредственными составляющими периода функционирования предприятия, то есть, как отмечалось выше, на стадии выхаживания предприятие еще не существует (есть только его идея), на стадии же смерти предприятия как такового уже не существует.

Отсутствие стадии выхаживания, вероятно, обусловлено фактом недостаточной стабильности российской экономики, в условиях которой риски на стадии идеи слишком велики, чтобы считать ее непосредственной составляющей жизненного цикла предприятия. Конечной стадией жизненного цикла предприятия согласно модели Мильнера служит стадия обновления, на которой предприятие за счет принятия эффективных управленческих решений может начать новый жизненный цикл посредством перепрофилирования.

Различия описанных моделей, следует рассматривать как возможность их комбинации для более полного описания жизненного цикла предприятия, главным образом, применительно к российским условиям. Поэтому в качестве первой стадии комбинированной модели предлагается принять детство с учетом возможности ликвидации в первые годы функционирования (детская смертность). Далее следует отрочество, характеризующееся первыми успехами и рисками распределения ответственности (ловушка основателя или ловушка семейственности). На стадии юности предприятие продолжает свое «взросление», набирая силу, однако рискует «состариться» раньше времени вследствие неэффективной организации работы управленческого блока. Стадия расцвета является наиболее продуктивной и характеризуется сбалансированным функционированием организации. На стадии стабильности происходит замедление темпов роста, наблюдаются отклонения от первоначальных целей предприятия.

Необходимость перепрофилирования может возникнуть на любой стадии жизненного цикла, начиная с детства, но это свидетельствует скорее о нездоровом состоянии предприятия, однако даже при благоприятном развитии возникает необходимость обновления (рис. 5).

Рис. 5. Комбинированная модель жизненного цикла предприятия

Источник: [25, с. 65]

Следует заметить, что при применении моделей жизненного цикла на практике необходимо учитывать присущие им ограничения, заключающиеся, прежде всего, в том, что стадии жизненного цикла не имеют четких границ, то есть обычно проявляются признаки сразу нескольких этапов. Таким образом, перед руководством предприятия стоит нетривиальная задача принять решение, какой из них превалирует в текущий период. Особенно это характерно для крупных предприятий, подразделения которых могут находиться на разных этапах жизненного цикла.

2.3. Управленческие решения и стратегии организации на различных стадиях жизненного цикла

Какая стадия жизненного цикла характерна для компании сегодня, и, основываясь на этом знании, принимать решения. Выделим основные области деятельности и решения, которые должны быть характерны для различных стадий (приложение 2).

Для анализа финансового состояния организации по стадиям жизненного цикла нужно использовать все характерные для конкретной стадии показатели, которые по отношению друг к другу являются взаимосвязанными и дополняющими (табл. 3).

Таблица 3

Основополагающие показатели деятельности компании, характерные для стадий её жизненного цикла

|

Стадии жизненного цикла |

Показатели |

||||

|

Платежеспособность и ликвидность |

Финансовая устойчивость |

Рентабельность и деловая активность |

Рыночная активность |

Рискованность |

|

|

Зарождение |

+ |

+ |

+ |

||

|

Рост |

+ |

+ |

|||

|

Зрелость |

+ |

+ |

|||

|

Спад |

+ |

+ |

+ |

+ |

|

Источник: [5, с. 35]

Специфика осуществляемой деятельности, конкретные условия деятельности и стадия жизненного цикла организации служат решающими факторами при обосновании целевых показателей её деятельности. Эти показатели неизбежно должны изменяться, когда организация переходит с одной стадии своего жизненного цикла на другую.

Когда предприятие проходит стадию зарождения, для него решающее значение приобретают показатели, характеризующие финансовую устойчивость и платежеспособность. Средств у компании ещё мало, и для неё критически важно сформировать первоначальный уровень спроса, получить первые успешные продажи, как основу дальнейшего развития. В этом период обычно выручка небольшая, доходы оказываются ниже, чем затраты, показатель чистого денежного потока меньше нуля. Это сложный, но неизбежный период. Организация сможет успешно его пройти только в том случае, если она сумеет обеспечить достаточную платежеспособность и минимально необходимый уровень продаж, а также денежные средства, идущие на покрытие расходов. Эти показатели и будут являться целевыми [12, с. 23].

Когда компания переходит на стадию роста, физические объемы продаж и выручка значительно повышаются. Но количественный рост сам по себе ещё не является гарантией достижения высокой эффективности. Для её достижения требуется, чтобы улучшалось соотношение между достигнутыми результатами и теми ресурсами, которые при этом были использованы. Таким образом, решающее значение приобретает достижение высокой оборачиваемости основных и оборотных средств, а также обеспечение необходимой рентабельности деятельности. Эти показатели становятся целевыми. Важно, чтобы прогрессивные изменения касались не только количественной, но и качественной стороны деятельности компании. Требуется расширение и углубление ассортимента, рыночная диверсификация бизнеса, совершенствование сервисного обслуживания потребителей и взаимоотношений с ними. Всё это неизбежно сопровождается новыми инвестиционными вложениями, привлечением дополнительного, в том числе и заёмного, капитала. И необходимо постоянно оценивать эффективность такого инвестирования, чтобы оно приносило необходимые результаты в приемлемые сроки [32, с. 235].

Этап зрелости характеризуется противоречивыми тенденциями. С одной стороны, компания достигает максимально возможной рентабельности продаж, продукции (затрат), активов, собственного и заёмного капитала, оборачиваемости ресурсов. К этой стадии она завоёвывает прочное положение на рынке. С другой стороны, уже намечаются отрицательные изменения - предвестники будущего спада. Покупательский стабилизируются, а по некоторым товарам или их группам и вовсе могут начать сокращаться. Ввиду наличия постоянных затрат, может возникнуть ситуация, когда расходы превышают доходы, т.е. компания получает убытки. Такой ситуации нельзя допускать, поэтому целевыми показателями на данной стадии могут считаться показатели прибыли и рентабельности. Кроме того, особое значение приобретает контроль величины чистого денежного потока, в немалой степени определяемого тем, насколько оптимально руководство выбрало политику управления текущими активами. Если данный показатель меньше нуля, следует особое внимание обратить на величину и эффективность использования запасов, дебиторской и связанной с ней кредиторской задолженности, совершенствовать методы и практику управления данными активами. Нужно учитывать, что недостаток свободных денежных средств, конечно, угрожает платежеспособности организации. Но их избыток тоже нежелателен, ведь он означает, что средства отвлекаются от участия в обороте, значит, эффективность деятельности падает, что на данной стадии особенно опасно. Выбор конкретных наиболее важных целевых показателей на стадии зрелости определяется условиями среды и выбранной стратегией [8, с. 51].

Если на стадии зрелости компаниям сумела решить отмеченные проблемы, выявить и развить новые направления деятельности, выйти на дополнительные рынки, то следующую стадию спада можно оттянуть или вообще избежать её, выйдя на новый этап роста. В противном случае, организация, подобно человеку, «стареет». Наступает период спада, который проявляется в ряде важных признаков - снижении продаж, падении, часто до отрицательных величин, чистого денежного потока, уменьшении показателей, характеризующих эффективность, вплоть до убыточности. Сужается спектр возможных источников финансирования, поскольку собственных средств уже не хватает (продажи падают, а с ними и доходы), а кредиторы могут опасаться предоставлять заемные средства, поскольку обоснованно не уверены в их полном и своевременном возврате. В этих условиях приходится делать выбор: принимать решения, во - первых, о целесообразности существования компании в её нынешнем виде и с существующими видами деятельности, во - вторых, о стратегии её развития, если принято решение и дальше оставаться на занимаемом рынке. От того, какие решения принимаются, зависят и целевые показатели. Им могут стать продажи, платежеспособность, рентабельность и т.д.

Таким образом, критерии, по которым можно оценить, насколько эффективно управление компанией и показателями её деятельности, изменяются вместе с этапами жизненного цикла организации. Причина состоит в развитии предприятия со временем. С каждой новой стадией жизненного цикла кардинально изменяются структура имущества и источников его финансирования, потребности в ресурсах, показатели результатов, эффективности деятельности, конкурентоспособности, величина и структура инвестиций и т.д. [5, с. 37].

Таким образом, обоснованно управляя формированием и динамикой показателей, руководство предприятия должно непрерывно обеспечивать достаточно высокий уровень экономической эффективности его деятельности. За счёт этого компания всегда будет иметь необходимые средства для достижения поставленных целей и обеспечения благосостояния своих работников.

3. Анализ моделей жизненного цикла и управления организацией на примере ПАО «Северсталь»

3.1. Организационно-экономическая характеристика организации

ПАО «Северсталь» («Северсталь», «Компания», «Группа») - вертикально интегрированная металлургическая и горнодобывающая Компания с основными активами в России и США, а также инвестициями в других регионах.

Начало деятельности датируется 1955 годом, когда на чал работу Череповецкий металлургический комбинат. Период, последовавший за приватизацией Компании в 1993 году, характеризуется активным ростом и выходом ПАО «Северсталь» на международные рынки. Ценные бумаги Компании котируются на Московской бирже (МБ), а глобальные депозитарные расписки представлены на Лондонской фондовой бирже (LSE).

Стратегическая цель «Северстали» заключается в создании устойчивого высококачественного бизнеса, стабильно приносящего больше прибыли, чем в среднем по отрасли.

«Северсталь» состоит из трех дивизионов: «Северсталь Ресурс», «Северсталь Российская Сталь» и «Северсталь Интернэшнл».

Рассмотрим основные финансовые показатели деятельности ПАО «Северсталь» (табл. 4).

Выручка ПАО «Северсталь» за 2018 год выросла на 9,3% к предыдущему году до $8,580 млн. Значительный рост связан с благоприятной ценовой конъюнктурой в 2018 году и ростом объемов продаж стали на 2% относительно аналогичного периода предыдущего года. Выручка ПАО «Северсталь» за 2017 год увеличилась на 32,7 % по сравнению с 2016 годом и составила $7848 млн. (2016: $5916 млн.) в основном в связи со значительным ростом средних цен реализации на стальную продукцию дивизиона «Северсталь Российская Сталь» и на сырьевые ресурсы дивизиона «Северсталь Ресурс». Это было в некоторой степени нивелировано существенным ростом объемов продаж в дивизионе «Северсталь Российская Сталь» и «Северсталь Ресурс».

Таблица 4

Финансовые результаты деятельности ПАО «Северсталь» за 2016-2018 гг., млн. долл.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изм. 2017/2016, % |

Изм. 2018/2017, % |

|

Выручка |

5916 |

7848 |

8580 |

32,7% |

9,3% |

|

EBITDA |

1911 |

2577 |

3142 |

34,9% |

21,9% |

|

Рентабельность по EBITDA, % |

32,3% |

32,8% |

36,6 |

0,5 п.п. |

3,8 п.п. |

|

Прибыль от операционной деятельности |

1517 |

2162 |

2707 |

42,5% |

25,2% |

|

Операционная рентабельность |

25,6% |

27,5% |

31,6 |

1,9 п.п. |

4,1 п.п. |

|

Свободный денежный поток |

1021 |

1393 |

1601 |

63,4% |

14,9% |

|

Чистый (убыток)/прибыль |

1620 |

1355 |

2051 |

(16,4%) |

51,4% |

Источник: составлено автором на основе [22]

Показатель EBITDA ПАО «Северсталь» в 2018 году увеличился на 21,9% по сравнению с 2017 годом и достиг $3,142 млн. за счет роста выручки, что было частично нивелировано увеличением себестоимости продаж. Показатель EBITDA вырос в 2017 г. по сравнению с прошлым годом на 34,9 % и составил $2577 млн. (2016: $1911 млн.) ввиду роста выручки, что было отчасти нивелировано ростом затрат на сырьевые ресурсы.

В 2018 году компания сгенерировала $1,601 млн. свободного денежного потока, превысив показатель 2017 года на 14,9 % вследствие роста выручки. Операционные улучшения привели в 2017 г. к росту показателя рентабельности по EBITDA на 0,5 процентных пункта по сравнению с прошлым годом до уровня 32,8 % (2016: 32,3 %).

Свободный денежный поток в 2017 г. составил $1601 млн. (2017: $1393 млн.), что является следствием реализации стратегии компании.

Чистая прибыль в 2018 г. составила $2051 млн. (2017: чистая прибыль составила $1355 млн.).

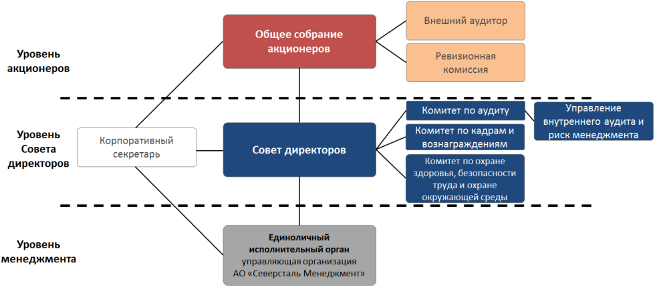

Структура органов управления и контроля ПАО «Северсталь» приведена на рисунке 6.

Рис. 6. Структура органов управления и контроля ПАО «Северсталь»

Источник: составлено автором на основе [22]

ПАО «Северсталь» придерживается высоких стандартов корпоративного управления. Эти стандарты играют важнейшую роль в обеспечении устойчивого развития и эффективной работы в долгосрочной перспективе, а также в поддержании доверия инвесторов.

Кодекс корпоративного управления ПАО «Северсталь» подготовлен согласно рекомендациям Кодекса передовой практики, изложенным в первом разделе Кодекса корпоративного управления британского Совета по финансовой отчетности, и опирается на следующие основные принципы:

- обеспечение соблюдения интересов всех акционеров;

- единая и четкая структура Компании с опорой на корпоративную стратегию;

- взвешенная стратегия слияний и поглощений, поддерживаемая квалифицированным большинством Совета директоров;

- опора на надежную команду опытных и профессиональных управленцев;

- применение передовой практики раскрытия информации и прозрачной системы корпоративной отчетности;

- надежная платформа обеспечения высокой прибыли для акционеров в долгосрочной перспективе.

Основная часть предприятий ПАО «Северсталь» расположена на территории Российской Федерации и, как результат, подвержена экономическому и политическому влиянию со стороны правительства Российской Федерации. Данные условия и возможные изменения политики в будущем могут оказывать влияние на деятельность ПАО «Северсталь» и на ее способность использовать активы и погашать обязательства.

Проведем SWOT-анализ ПАО «Северсталь» (табл. 5).

Таблица 5

Матрица SWOT-анализа ПАО «Северсталь»

|

Сильные стороны |

Слабые стороны |

|

1. Достаточно высокий уровень эффективности бизнеса. Рентабельность инвестированного капитала по итогам 2014 г. превысила затраты на его привлечение и использование практически в четыре раза. |

1. Не самый высокий уровень эффективности бизнеса по сравнению с другими российскими металлругическими предприятиями. |

|

2. Хорошее финансовое состояние, высокая ликвидность баланса Северстали. |

2. Наличие мажоритарного акционера (Мордашову А.А. принадлежит 79,2%) является негативным фактором с точки зрения учета интересов миноритариев. |

|

3. Самая низкая степень оцененности активов компании по сравнению с российскими аналогами. Северсталь - одна из самых «дешевых» российских металлургических компаний. |

|

|

Возможности |

Угрозы |

|

1. Прочное финансовое положение обеспечивает хорошую «подушку» от негативных конъюнктрурных колебаний на рынке черных металлов. |

1. Ухудшение конъюнктуры на рынке черных металлов в краткосрочной и среднесрочной перспективе. |

|

2. Реструктуризация бизнеса, направленная на углубление специализации в металлургическом секторе, должно благоприятно сказаться на общей рентабельности компании. |

2. Внешние риски, связанные с падением курса рубля и введением экономических санкций |

Источник: составлено автором

Сам анализ позволит оценить, насколько используется потенциал организации и соответствует ли он требованиям внешней среды. По результатам SWOT-анализа организация может попасть в один из четырех квадрантов:

1. Использование сильных сторон для реализации возможностей.

2. Использование сильных сторон для устранения угроз.

3. Использование возможностей для устранения слабых сторон.

4. Устранение слабых сторон и угроз.

3.2. Анализ жизненного цикла корпорации ПАО «Северсталь»

Организационная диагностика показала, что находится на этапе зрелости. Так, в результате поэтапной диагностики была получена нижеследующая информация.

Этап 1. Анализ отрасли.

Россия входит в число регионов с самыми низкими издержками в металлургической отрасли. Кроме того, ПАО «Северсталь» занимает уникальное положение в металлургической отрасли благодаря тому, что оно практически полностью самодостаточна по железной руде и более чем самодостаточна по коксующемуся углю. Горнодобывающие предприятия ПАО «Северсталь» находятся вблизи от металлургических комбинатов, а благодаря избыточному объему производства железорудных окатышей и коксующегося угля «Северсталь» имеет возможность продавать большие объемы сырья покупателям в России и за рубежом.

Российский рынок по-прежнему остается приоритетным для ПАО «Северстали». Компания уделяет особое внимание северо-западу и центральной части страны. В этих регионах наблюдается максимальный объем потребления металлопродукции в стране, и вдобавок к этому «Северсталь» располагает недоступным конкурентам преимуществом в виде географической близости и высокого качества активов. Сфокусированный подход к целевым рынкам позволил ПАО «Северстали» в 2018 году повысить свою рыночную долю в России.

Предприятия ПАО «Северстали» отличаются более выгодным географическим расположением для экспорта продукции, чем большинство их российских конкурентов. Благодаря этому продажи на экспорт приобретают дополнительную привлекательность и актуальность для ПАО «Северстали», поскольку уменьшается разница в затратах на продажи на внутренний рынок и за рубеж.

Анализ ситуации в отрасли показал, что она находится на этапе зрелости.

Этап 2.

Блок 1. Стратегия.

Компания существует на рынке более 60 лет. Миссия и стратегия на данный момент сформулированы четко. Главная стратегическая цель ПАО «Северсталь» заключается в создании устойчивого высококачественного бизнеса, стабильно приносящего больше прибыли, чем в среднем по отрасли.

Блок 2. Структура.

В компании присутствует корпоративное управление. По типу организационная структура - линейно-функциональная. Корпоративная культура ПАО «Северстали» опирается на принципы постоянного совершенствования и вознаграждения авторов идей, помогающих оптимизировать деятельность. Организация придерживается высоких стандартов корпоративного управления. Эти стандарты играют важнейшую роль в обеспечении устойчивого развития и эффективной работы в долгосрочной перспективе, а также в поддержании доверия инвесторов.

В 2017 г. была изменена структура Компании и состава руководства в рамках инициативы по дальнейшему повышению производительности и сокращению затрат.

Блок 3. Кадровый состав.

Анализ структуры персонала показал, что в ПАО «Северсталь» существует адекватный баланс между исполнительными и неисполнительными / независимыми директорами. В Совете директоров действуют три Комитета, возглавляемые независимыми директорами и отвечающие за контроль ключевых сфер деятельности Компании. Это Комитет по аудиту, Комитет по охране здоровья и безопасности труда, а также Комитет по кадрам и вознаграждениям.

Блок 4. Система вознаграждения.

Система вознаграждения членов совета директоров строится на показателях KPI. У остальных сотрудников - бонусная система.

По решению ОСА члены Совета директоров могут получать вознаграждение за исполнение своих обязанностей. Расходы, понесенные членами Совета в связи с выполнением своих обязанностей в Совете, могут возмещаться ПАО «Северсталь». Размер вознаграждения и возмещения расходов находится исключительно в компетенции ОСА. Если член Совета директоров складывает свои полномочия до окончания срока, на который он был назначен, ему выплачивается часть вознаграждения, пропорциональная фактически отработанному времени до момента сложения полномочий. Председатель Совета директоров получает специальное ежегодное вознаграждение, размер которого также утверждается ОСА.

ПАО «Северсталь» возмещает расходы членов Совета директоров, понесенные ими в связи с выполнением своих обязанностей в Совете директоров, включая транспортные расходы, расходы на гостиничные и почтовые услуги, а также расходы, связанные с переводом предоставляемых им документов и материалов Компании.

Блок 5. Стиль лидерства.

В целом, стиль лидерства можно охарактеризовать как демократический. Генеральный директор - харизматичный лидер, стремящийся к тому, чтобы подчиненные брали ответственность за свои решения. Сотрудники могут поделиться своими проблемами и предложениями с руководством. В компании скорее все позволено, если прямо не запрещено. Однако очень низок уровень инициативы и внутренней мотивации персонала.

Таким образом, данный этап позволил собрать подробную информацию о функционировании компании, ее проблемах. Например, определить стиль лидерства, стратегию развития компании и т.д. На основании полученной информации можно сделать заключение, что сегодня ПАО «Северсталь» находится на этапе зрелости. Для более точного заключения необходимо дальнейшее исследование.

Этап 3. Определение принадлежности исследуемого объекта к конкретному этапу жизненного цикла подразумевает определение набора показателей каждого этапа. На основе анализа характеристик этапов жизненного цикла по модели И. Адизеса, автором сформирована матрица характеристик показателей диагностики этапов жизненного цикла, которая представлена в приложении 3.

Отметим, что в силу специфики исследования данная модель нами рассмотрена начиная со стадии «Стабильность».

Этап 4. Вынесение заключения о положении компании на кривой жизненного цикла. На данном этапе подводятся итоги проделанной работы, обобщается вся собранная информация и выносится заключение о положении компании на кривой жизненного цикла.

На сегодняшний день компания прошла фазу становления и бурного роста и находится на стадии зрелости (стабильности).

3.3. Совершенствование управления организацией ПАО «Северсталь» на действующей стадии жизненного цикла

Проведенный анализ показал, что ПАО «Северсталь» находится на этапе зрелости (стабильности). Значительный объем продаж, высокий уровень прибыльности позволяют организации завоевать уверенные позиции на рынке. Основными задачами этапа зрелости (рис. 7) становятся удержание темпов роста и недопущение спада в развитии.

Рис. 7. Причинно-следственные связи целей организации на этапе зрелости

Источник: составлено автором

В этот период важно совершенствовать все сферы деятельности. Особая роль при этом отводится персоналу, который, обладая высоким потенциалом, сможет обеспечить оптимальное сочетание стабильности процессов и инновационного развития.

Поскольку основным фактором дальнейшего развития является персонал, целесообразно разрабатывать причинно-следственные цепочки по принципу «снизу вверх», то есть от целей в проекции «Персонал» до целей в проекции «Финансы». Таким образом, на данном этапе базисом всей стратегии становится персонал.

На стадии «стабильность» немаловажным является применение как материальной, так и нематериальной мотивации для поддержания интереса к работе, поскольку с ростом, как предприятия, так и работника материальная составляющая уходит на второй план и появляется необходимость в самореализации.

Оценка эффективности деятельности, квалификации и выявление ключевых сотрудников позволяет организации не заканчивать свое развитие переходом на стадию «спад», а начать новый виток своего развития, реализовав новую фазу роста, не потеряв при этом конкурентного преимущества в виде высококвалифицированной команды специалистов. Решение данной задачи может быть осуществлено с помощью системы управления результативностью или управления по целям, а также с помощью метода 360 градусов и контрольных вопросов. Для анализа соответствия работника занимаемой должности можно использовать анкетирование, группировку, сравнение, комиссии, конференции, а также модели компетенции и экспертную оценку. Чтобы произвести горизонтальное или вертикальное перемещение по должностям применяют оценочное интервью или метод 360 градусов.

Определение необходимости в обучении и повышении квалификации – очень важный элемент в системе работы с персоналом, так как от него напрямую зависит соответствие квалификации работников требованиям рынка и быстроменяющейся ситуации внешней среды, что обуславливает мобильность организации, её конкурентоспособность и стрессоустойчивость. На данной стадии развития ресурсы организации позволяют кроме интервью, метода 360 градусов, анкетирования и тестирования применить также модели.

компетенций. Кадровый резерв формируется из расчета того, что предприятие в дальнейшем возьмет курс на развитие, поэтому здесь можно использовать управление по целям и управление результативностью, а также метод 360 градусов.

Увольнение работников происходит на основании данных аттестации. При нахождении организации на стадии «стабильность» очень важно отслеживать момент появления первых признаков старения из стадии «спад», чтобы не допустить продолжения тенденции упадка. При попадании организации в фазу «спад» возможны два варианта развития: возрождение и снова рост, либо ликвидация. В первом случае еще при нахождении на стадии «стабильность» необходимо сохранить ядро и снизить текучесть кадров, поэтому главной целью оценки должна стать переподготовка и переориентация персонала на новые задачи, а также его мотивация. Более того, отдел кадров совместно с руководством должны выработать стратегию по нейтрализации конфликтных ситуаций и снижению уровня напряженности в коллективе. Остальные задачи должны отойти на второй план, чтобы дать возможность работать, не отвлекаясь от основной цели - выживание организации на рынке. Поэтому здесь нужно отказаться от затратных методов, таких как модели компетенций и центр оценки, и оставить те, которые уже хорошо проработаны, но упростить их до нужного уровня.

Ситуация, которая сложилась в металлургической и горно-добывающей отрасли в последние годы, заставляет активно искать пути повышения эффективности работы ПАО «Северсталь». Стратегическая цель, к которой должно стремиться ПАО «Северсталь», следующая: обеспечить место в пятерке лучших мировых производителей по уровню EBITDA к 2020 году (в настоящий момент ПАО «Северсталь» находиться на седьмом месте в данном рейтинге).

Отказ от стратегии гонки за лидерами можно объяснить просто: в сталелитейной отрасли сейчас наблюдается кризис перепроизводства и даже на высококачественную сталь цены не так высоки, как в былые годы.

Акционеры Совета директоров «Северстали» играют ключевую роль в разработке стратегии, соответствующей интересам акционеров. Члены Совета директоров должны регулярно посещать предприятия ПАО «Северсталь» по всему миру. Сотрудники должны принимать участие в решении ключевых вопросов в сфере социального развития и промышленной безопасности через систему коллективных договоров с профсоюзами и Комитетами по охране труда.

ПАО «Северсталь» - открытая организация, стабильность которой зависит от эффективного диалога со многими партнерами. ПАО «Северсталь» необходимо выстраивать долгосрочные стратегические отношения с поставщиками и потребителями, в рамках которых работают специальные Комитеты, координационные группы, проводятся советы, которые позволяет эффективнее отвечать на запросы клиентов.

Квалифицированные и вовлеченные сотрудники крайне важны для долгосрочного устойчивого развития бизнеса. Поэтому, ПАО «Северсталь» необходимо стремится создавать необходимые условия для реализации потенциала сотрудников и формировать своей корпоративную культуру, опираясь на принципы профессионализма, инициативы и ответственности.

В ПАО «Северсталь» предлагается внедрить несколько схем повышения квалификации и обучения сотрудников, начиная с программ адаптации персонала до развития руководителей высшего звена. Основная цель мероприятий - способствовать дальнейшей культурной трансформации в ПАО «Северсталь» для максимально эффективной реализации корпоративной стратегии. Сегодня добиться лидерских позиций в отрасли может только компания, клиенты которой удовлетворены качеством и сервисом, а сотрудники вовлечены в достижение целей и трудятся безопасно.

В сфере социальной поддержки ПАО «Северсталь» должна работать над повышением качества здравоохранения персонала, поддержки материнства и детства, организации досуга и отдыха, социальной поддержки пенсионеров и ветеранов, социальных льгот для лучших сотрудников, а также многих других льгот и страховых программ.

Также предлагаем провести оптимизация численности структуры корпоративного центра в Москве и корпоративных центров предприятий ПАО «Северсталь». Ее цель – сократить «расстояние» между руководящим составом и рядовыми сотрудниками, что позволит Компании, с одной стороны, повысить эффективность управления, а с другой – сократить административные расходы.

В 2018 году среднесписочная численность работников Компании составила более 60 тыс. человек, включая корпоративный центр. Для улучшения кадровой политики предлагаем закрывать большинство вакансий в ПАО «Северсталь» с помощью внутреннего подбора, т.е. введение программы зачисления сотрудников в «кадровый резерв».

Ещё одно приоритетное направление кадровой политики - работа по привлечению в «Северсталь» перспективных молодых специалистов. Для дальнейшего динамичного развития «Северстали», запуска новых проектов и расширения присутствия на глобальных рынках особенно актуальна потребность в талантливых, стремящихся к успеху и постоянному развитию молодых людях. Активная работа со студентами, выпускниками и молодыми специалистами должна стать одним из важнейших направлений кадровой политики «Северстали». В ПАО «Северсталь» требуется разработка программы привлечения, адаптации, обучения и развития молодых специалистов, которая охватывала бы три целевые аудитории – школы, профессионально-технические училища и вузы.

ПАО «Северсталь» должно придерживается принципов равноправия при трудоустройстве и относится ко всем сотрудникам с уважением. Все решения в сфере трудоустройства и продвижения необходимо принимать исходя из заслуг сотрудников. Фундаментальными критериями оценки являются результаты труда, квалификация, компетенции, способности, навыки, знания и опыт работы по профилю.

Долгосрочную приверженность ПАО «Северсталь» устойчивому развитию необходимо сфокусировать на следующих четырех областях:

-

- здоровье и безопасность труда;

- сохранение окружающей среды;

- развитие сотрудников Компании.

Генеральному директору требуется утвердить политику в области охраны труда и промышленной безопасности, которая будет выступать в качестве руководящего документа для всех связанных с этой сферой инициатив на каждом предприятии «Северстали». Данная политика должно выстраивается из шести фундаментальных принципов:

-

- Безопасные условия труда - это приоритет.

- Управление охраной труда - ключевой компонент Бизнес-системы «Северстали».

- Необходимо выявлять все факторы риска на рабочем месте и сообщать обо всех инцидентах.

- Сотрудники должны соблюдать технику безопасности и вести себя ответственно.

- Компания неукоснительно соблюдает все нормы в сфере охраны труда и промышленной безопасности.

- Информация в сфере охраны труда и безопасности должна быть четкой и прямолинейной.

Таким образом, непрерывный процесс омоложения компании станет частью её корпоративной культуры. Сотрудники компании научатся осознавать и решать проблемы до того, как они перерастут в кризисы. Достижение этих целей приведет к повышению рентабельности и обеспечит рост стоимости бизнеса. Это способствует укреплению имиджа организации и привлечению дополнительных инвестиций, необходимых для ее стабильного функционирования и развития.

ЗАКЛЮЧЕНИЕ

В заключении работы можно сделать следующие выводы.

В первой и второй главе рассмотрены теоретические аспекты жизненного цикла организации: возникновение, понятие, этапы и модели и их стадии.

Жизненный цикл предприятия (фирмы) - это определенный период времени, в течение которого оно обладает жизнеспособностью на рынке. Продолжительность ее складывается из времени прохождения определенного периода (например, год, пятилетие и т. д.), т.е. времени производства, обращения, состояния конъюнктуры рынка, спроса и предложения товара, качества продукции и уровня обслуживания потребителей.

Жизненный цикл предприятия подразделяется на четыре стадии: создание, рост, зрелость, спад. Каждая из них имеет множество вариантов и разветвлений в зависимости от конкретной ситуации, всей совокупности факторов производства, внешней среды бизнеса и внутреннего состояния предприятия.

К числу наиболее известных моделей жизненного цикла организации относятся три модели Л. Данко, И. Адизеса и Л. Грейнера.

Критерии, по которым можно оценить, насколько эффективно управление компанией и показателями её деятельности, изменяются вместе с этапами жизненного цикла организации. Причина состоит в развитии предприятия со временем. С каждой новой стадией жизненного цикла кардинально изменяются структура имущества и источников его финансирования, потребности в ресурсах, показатели результатов, эффективности деятельности, конкурентоспособности, величина и структура инвестиций и т.д.

В третьей главе проведен анализ жизненного цикла корпорации ПАО «Северсталь»: дана краткая организационно-экономическая характеристика предприятия, оценка внешней среды и проанализирован жизненный цикл ПАО «Северсталь». Также выделены методологические аспекты разработки целей и стратегии организации на этапе «зрелости» и разработана стратегия развития ПАО «Северсталь» на действующей стадии жизненного цикла.

Руководители должны обращать особое внимание на анализ жизненного цикла фирмы и предпринимать необходимые меры по оптимизации ее положения. Изучение организаций по этапам жизненного цикла должно стать основной функцией менеджмента, помогающей определить приоритеты наиболее эффективных направлений ее развития, обеспечивающих продление жизненного цикла и переход на качественно новый уровень ее функционирования.

ПАО «Северсталь» («Северсталь», «Компания», «Группа») – вертикально интегрированная металлургическая и горнодобывающая Компания с основными активами в России и США, а также инвестициями в других регионах. Проведенный анализ показал, что ПАО «Северсталь» на сегодняшний день компания прошла фазу становления и бурного роста и находится на стадии зрелости (стабильности).

Таким образом, одной из актуальных задач стратегического управления является разработка стратегий управления организации с учётом стадии их жизненного цикла.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Батоврин В.К., Королев А.С. Подход жизненного цикла как основа для управления изменениями на предприятии // В сборнике: XII Всероссийское совещание по проблемам управления вспу-2014. Институт проблем управления им. В.А. Трапезникова РАН. - 2017. - С. 4821-4827.

- Берг Д.Б. Модели жизненного цикла: учеб. пособие / Д.Б. Берг, Е.А. Ульянова, П.В. Добряк. - Екатеринбург: Изд-во Урал. ун-та, 2015. - 76 с.

- Бородин В.А., Галушкина А.И., Нагаева Е.А. Анализ развития организации на этапах жизненного цикла // Вестник экономической безопасности. - 2016. - № 2. - С. 284-287.

- Гатауллина Р.Р. Угрозы и перспективы, возникающие на различных этапах жизненного цикла организации // Science Time. - 2017. - № 11 (11). - С. 32-34.

- Глушко В.О., Подольский С.В. Теоретические аспекты оценки жизненного цикла организации и особенности управления на различных его этапах // Новая наука: Современное состояние и пути развития. - 2016. - № 10-1. - С. 31-37.

- Гусева Н.В. Совершенствование методики диагностики этапов жизненного цикла предприятия // Вестник Челябинского государственного университета. - 2015. - № 24 (278). - С. 128-134.

- Дегтева Н.М. Влияние жизненного цикла на стратегию развития предприятия // В сборнике: Молодой исследователь: вызовы и перспективы сборник статей по материалам LV междунар. науч.-практ. конф. - 2018. - С. 156-164.

- Заяц Т.И., Епифанцева А.С. Жизненный цикл организации: особенности стадий и влияние на результаты деятельности организации // В сборнике: Современные методы управления процессами коммерческой организации. Сборник научных трудов по материалам I Международной научно-практической конференции. НОО «Профессиональная наука». - 2016. - С. 46-52.

- Ивашковская И.В. Жизненный цикл организации: взгляд финансиста // Корпоративный менеджмент [Электронный ресурс]. – Режим доступа: http://www.cfin.ru/press/zhuk/2006-11/14.shtml.

- Курочкина Д.В. Понятие и суть жизненного цикла организации // Студенческий форум. - 2018. - № 2 (23). - С. 31-34.

- Лапко К.С., Муратова Е.В. Анализ и развитие модели жизненного цикла предприятия [Электронный ресурс]. – Режим доступа: http://www.be5.biz/ekonomika1/r2011/1062.html.

- Лебедева Е.А. Управление организацией с помощью жизненных циклов И.К. Адиеса // Социально - экономические науки и гуманитарные исследования. 2015. - № 7.

- Машинская И.С. Теоретические основы развития и модели жизненного цикла организации // Известия высших учебных заведений. Проблемы полиграфии и издательского дела. - 2015. - № 5. - С. 134-145.

- Межонис З.В. Актуализация проблемы развития предприятия по стадиям жизненного цикла // Экономика и управление в XXI веке: тенденции развития. - 2017. - № 11. - С. 20-24.

- Монгуш Ю.Д., Тяпкина М.Ф. Модели диагностики жизненного цикла предприятий: отличительные характеристики их стадий // Актуальные вопросы аграрной науки. - 2015. - № 13. - С. 44-55.

- Мохов А.А. Управление жизненным циклом коммерческих организаций // Вестник Университета имени О.Е. Кутафина. - 2015. - № 1. - С. 36-41.

- Назаренко С.С. Методический подход к определению стадии жизненного цикла компании // Известия Тульского государственного университета. Экономические и юридические науки. - 2015. - № 3-1. - С. 82-87.

- Наумова Е.С., Дикарева И.А. Жизненный цикл организации: сравнительный анализ моделей и. Адизеса и л. Грейнера // Экономика и менеджмент инновационных технологий. - 2018. - № 5 (80). - С. 2-5.

- Однокоз В.Г. Методики изучения жизненного цикла организации и их анализ // Молодой ученый. - 2016. - № 30 (134). - С. 236-237.

- Окишев Е.В. Идентификация стадий жизненного цикла компаний // Интерактивная наука. - 2018. - № 5 (27). - С. 74-78.

- Организационное поведение: учебник / К.Э. Оксинойд. - М.: КноРус, 2017. - 472 с.

- Официальный сайт ПАО «Северсталь» [Электронный ресурс]. - Режим доступа: http://www.severstal.com/.

- Поветьев К.В., Береговая И.Б. Жизненный цикл организации // В сборнике: Наука, образование, инновации: апробация результатов исследований. Материалы Международной (заочной) научно-практической конференции. под общей редакцией А.И. Вострецова. - 2018. - С. 288-295.

- Резанович А.Е. Особенности формирования организационной культуры на различных этапах жизненного цикла предприятия // Проблемы и перспективы современной науки. – 2014-7. - № 2. - С. 176-181.

- Самарина К.С. Перепрофилирование промышленного предприятия в контексте жизненного цикла // Известия Саратовского университета. Новая серия. Серия: Экономика. Управление. Право. - 2015. - Т. 12. - № 4. - С. 61-66.

- Соловьева Е.К. Подходы к исследованию жизненного цикла организаций // В сборнике: Эффективное управление: лидерство, руководство, развитие Материалы международной научно-практической конференции. - 2016. - С. 431-440.

- Теория менеджмента: история управленческой мысли, теория организации, организационное поведение / Фаррахов А.Г. Учеб. пособие. - М.: ИНФРА-М, 2016. - 272 с.

- Теория менеджмента: теория организации: учебное пособие / Х.З. Ксенофонтова. - М.: КноРус, 2016. - 195 с.

- Теория менеджмента: учебник для бакалавров / Л. С. Леонтьева, В.И. Кузнецов, М.Н. Конотопов., под. ред. Л.С. Леонтьевой. - М.: Издательство Юрайт, 2017. - 287 с.

- Управление персоналом: Учебник для вузов / Под ред. Т.Ю. Базарова, Б.Л. Еремина. - М.: ЮНИТИ, 2015. - 560 с.

- Чижевский А.А., Кузнецова В.А. Особенности этапов жизненного цикла организации // В сборнике: Научное сообщество студентов Сборник материалов IX Международной студенческой научно-практической конференции: в 2 томах. ФГБОУ ВПО «Чувашский государственный университет им. И.Н. Ульянова»; Харьковский национальный педагогический университет имени Сковороды; Актюбинский региональный государственный университет им. К. Жубанова; ООО «Центр научного сотрудничества «Интерактив плюс». - 2016. - С. 267-269.

- Шацкая Е.Ю. К вопросу значимости изучения развития организаций по этапам жизненного цикла // В сборнике: Управление в условиях глобальных мировых трансформаций: экономика, политика, право Сборник научных трудов. - 2016. - С. 234-236.

- Щербакова Е.А. Системный подход к управлению жизненным циклом организации // Организатор производства. - 2015. - № 3 (58). - С. 28-30.

Приложение 1

Цель и производственно-экономические особенности предприятий на различных стадиях их жизненного цикла

|

Стадия |

Становление |

Рост |

Стабилизация |

Спад |

Возрождение |

|

Цель функционирования |

Выживание, быстрое осуществление ближайших мер |

Закрепление на рынке, повышение конкурентоспособности |

Ускоренный рост производства, формирование индивидуальности |

Стабильность, сохранение независимости, выживание |

Оживление, поиск путей оживления деятельности |

|

Особенности производства и продаж |

Поиск рыночной ниши, рост производства и продаж, затратность рекламы |

Модернизация и диверсификация производства, рост продаж более 15 % в год и качества продукции |

Изношенность основных фондов, рост продаж ниже 15 % в год и себестоимости продукции |

Скопление сырья, материалов, продукции на складах, снижение продаж, поиск новых ниш на рынке |

Производство и продажа новых продуктов и услуг |

|

Экономические особенности |

Большая доля заемных средств, высокий финансовый риск, низкая рентабельность |

Оптимальный финансовый риск, высокая рентабельность, краткосрочное получение прибыли |

Оптимальный совокупный риск, высокая рентабельность, снижение оборачиваемости активов |

Высокий совокупный риск, низкие рентабельность, оборачиваемость, платежеспособность, экономия затрат |

Потребность в привлечении инвестиций, низкая рентабельность, сокращение затрат |

|

Рост |

Падение |

Рост |

|||

|

численности работников, оборачиваемости активов, рентабельности продаж, выручки, прибыли, инвестиций, стабильности показателей ликвидности и финансовой устойчивости |

|||||

|

Наиболее важные контрольные финансово-экономические показатели |

Динамика структуры активов, прогнозные показатели платежеспособности и рискованности, ликвидности, финансовой устойчивости |

Деловая и рыночная активности, рентабельность и оборачиваемость продаж |

Деловая и рыночная активности, моральный и физический износ, рентабельность и оборачиваемость продаж и капитала |

Платежеспособность, финансовая устойчивость, рискованность, деловая активность, ликвидность, рентабельность продаж и капитала |

Ликвидность, aинансовая устойчивость, платежеспособность, рискованность, структура активов |

|

Предпочтительная сфера финансирования |

Активный маркетинг, заемная политика, стимулирование сбыта, работа с поставщиками и инвесторами |

Создание и фиксация эффективных технологий, сбыт, производство, менеджмент качества |

Инновационная разработка товаров и услуг, сервис, модернизация и диверсификация производства, поиск новых контрагентов, ценовая политика |

Маркетинг, модернизация технико-технологического уровня производства, финансово-экономическая стратегия, повышение квалификации |

Маркетинг, производство, сбыт |

Приложение 2

Основные решения характерные для различных стадий

|

Стадии |

Основные области деятельности и решения |

|---|---|

|

Стадия создания |

|

|

Стадия роста |

|

|

Стадия зрелости |

|

|

Стадия упадка |

корректировка методов управления компанией, организационной структуры и системы управления, связей с поставщиками и потребителями, обеспечивающая сокращение затрат, и, по возможности, прибыльность деятельности в течение продолжительного периода. |

Приложение 3

Матрица показателей диагностики этапов жизненного цикла компании

|

Показатель |

Этап жизненного цикла |

|||

|

Стабильность |

Аристократизм |

Охота на ведьм |

Бюрократизм |

|

|

Чистая прибыль |

Рост за счет повышения цен |

Растет, но менее быстрыми темпами |

Резкое снижение. Поток денежных средств начинает иссякать и становится отрицательным |

Формирование устойчивых убытков |

|

Объем продаж |

Снижение |

Падают |

Значительное падение |

Значительное падение |

|

Рентабельность продаж |

30-50% |

15-30% |

10-15% |

10-15% |

|

Численность персонала |

Стабилизация |

Снижение. Начинаются первые увольнения агитаторов |

Резкое снижение. Увольнения множества компетентных специалистов |

Мало увольнений в силу фанатичной приверженности |

|

Доля рынка |

Небольшое увеличение либо сокращение |

Снижается |

Потеря рыночной доли; новые проекты не приносят результатов |

Дальнейшая потеря рыночной доли |

|

Корпоративное управление |

Наемный менеджер |

Наемный менеджер |

Конфликт между ген. директором и топ-менеджерами |

Смена гендиректора |

|

Уровень формализации |

Высокий, компания начинает терять гибкость |

Высокий |

Высокий |

Очень высокий |

- Организация концертов музыкальной группы с помощью UML

- Разработка конфигурации «Управление персоналом» в среде 1С:Предприятие 8.3 (Выбор комплекса задач автоматизации)

- Понятие и границы суверенитета государства(Генезис понятий «суверенитет» и «территориальная целостность»)

- Местное самоуправление (Основные понятия местного самоуправления в системе гражданского права)

- Формы государственного устройства (Понятие и виды формы государственного устройства)

- Выбор стиля руководства в организации (Понятие стиль руководства и факторы формирования).

- Проблемы квалификации преступлений против военной службы (Сущность преступлений против военной службы)

- Финансовые риски в российской экономике в условиях мирового финансового кризиса

- Управление поведением в конфликтных ситуациях (Разработка стратегии управления коммуникации в условиях конфликта)

- Умысел и его виды»

- Оценка стоимости ценных бумаг (Оценка стоимости)

- Понятие и признаки государства (ПОНЯТИЕ И ПРИЗНАКИ ФУНКЦИЙ ГОСУДАРСТВА)