Оценка стоимости ценных бумаг (Оценка стоимости)

Содержание:

Оценка ценных бумаг одно из наиболее востребованных направлений оценочной деятельности, требующее высокой квалификации. Особенно актуально данное направление при проведении сделок с неликвидными акциями предприятий, которые не обращаются на биржевом и внебиржевом рынке. Квалифицированный подход к оценке таких предприятий, с учетом отраслевых особенностей их деятельности, дает возможность объективно определить их действительную стоимость.

Оценка рыночной стоимости ценных бумаг может быть проведена для долевых ценных бумаг (обыкновенных и привилегированных акций), долговых ценных бумаг (облигаций и векселей), производных ценных бумаг (опционов, фьючерсов), эмитированных государственными органами, финансовыми институтами (биржами, банками), предприятиями и организациями.

Оценка стоимости ценных бумаг проводится для разных целей, основные из которых: при совершении сделок купли-продажи, внесения ценных бумаг в уставной капитал предприятий, оформлении залога для получения кредита, а также для определения текущей рыночной стоимости компании и ее активов.

Оценка стоимости ценных бумаг — это определение рыночной стоимости долевых ценных бумаг (обыкновенных и привилегированных акций), долговых ценных бумаг (облигаций и векселей), производных ценных бумаг (опционов, фьючерсов), эмитированных государственными органами, финансовыми институтами (биржами, банками), предприятиями и организациями.

Основными ситуациями оценки стоимости ценных бумаг являются:

-оценка ценных бумаг при осуществлении сделок по их купле - продаже;

-оценка ценных бумаг при реструктуризации предприятия;

-при внесении ценных бумаг в уставный капитал другого юридического лица;

-оценка ценных бумаг при определении стоимости залога при кредитовании;

-при передаче ценных бумаг в доверительное управление и т.д.;

-определения текущей рыночной стоимости компании и ее активов.

Различают следующие виды ценных бумаг:

-денежные ценные бумаги, удостоверяющие денежные права;

-товарные ценные бумаги, удостоверяющие вещные права;

-акции, удостоверяющие и денежные и вещные права владельца.

Чаще всего оценивают стоимость следующих ценных бумаг:

-акции открытых или закрытых акционерных обществ;

-доли участия в обществах с ограниченной ответственностью;

-векселя и облигации.

Оценка стоимости финансовых активов и обязательств, номинированных в ценных бумагах и детальный анализ финансовых вложений компании позволит не только определить рыночную стоимость займов, ценных бумаг, иных форм участия в бизнесе, но и прогнозировать перспективную доходность этих вложений.

При проведении оценки ценных бумаг большое значение имеет вид ЦБ, ее эмитент, наличие биржевой котировки или присутствие данной ценной бумаги на финансовом рынке во внебиржевом обороте. Если ценные бумаги, которые требуется оценить, котируются на открытом рынке, то определение ее стоимости и оформление отчета занимает не много времени. Если ценная бумага не имеет биржевых котировок и по ней не имеется информации о ценах купли-продажи на открытом финансовом рынке, то оценка рыночной стоимости таких ценных бумаг производится на основе анализа текущей конъюнктуры финансового рынка, доходности оцениваемой ценной бумаги, данных о надежности эмитента и устойчивости его финансового состояния. В этом случае оценщик проводит исследование финансового состояния эмитента по данным бухгалтерской отчетности и определяет ставку дополнительного дисконта, отражающую степень риска вложения денежных средств в данную ценную бумагу.

Объектом оценки являются 100% обыкновенных акций, государственный регистрационный номер выпуска ценных бумаг 1 – 0 7 – 0 0 0 0 2 – A – 0 0 5 D, ПАО «АВТОВАЗ»

Место нахождения эмитента: Российская Федерация, Самарская область, город Тольятти, Южное шоссе, д. 36 Контактный телефон: +7 (8482) 64-66-96

РАЗДЕЛ 1

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20.05.2015 N 297 «Об утверждении федерального стандарта оценки «Общие понятия оценки, подходы к оценке и требованиями к проведению оценки» (ФСО N 1)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) от 20 мая 2015 г. N 298 «Об утверждении федерального стандарта оценки «Цель оценки и виды стоимости» (ФСО N 2)

- Приказ Министерства экономического развития и торговли Российской Федерации (Минэкономразвития России) приказом Минэкономразвития России от 20.05.2015 N 299 «Об утверждении федерального стандарта оценки «Требования к отчету об оценке» (ФСО N 3)

- Приказ Министерства экономического развития и торговли Российской Федерации от 25 сентября 2014 года N 611«Оценка недвижимости (ФСО № 7)

Стандарты профессиональной практики Российского общества оценщиков (ССО РОО):

- ССО РОО 1-01-2010. Понятия, лежащие в основе общепринятых принципов оценки;

- ССО РОО 2-01-2010. Рыночная стоимость как база оценки;

- ССО РОО 2-02-2010. Составление отчета об оценке;

- ССО РОО 2-05-2010. Оценка стоимости недвижимого имущества.

Оцениваемое имущество рассматривается свободным от каких-либо претензий или ограничений, кроме оговоренных в отчете.

Ни Заказчик, ни Оценщик не могут использовать отчет (или любую его часть) иначе, чем это предусмотрено Договором об оценке.

Исходные данные, использованные оценщиком при подготовке отчета, были получены из надежных источников и считаются достоверными. Тем не менее, оценщик не может гарантировать их абсолютную точность, поэтому там, где возможно, делаются ссылки на источник информации.

Отчет об оценке содержит профессиональное мнение Оценщика относительно величины стоимости объекта оценки и не является гарантией того, что рассматриваемый объект будет продан по указанной цене (сумма денежного выражения ценности недвижимости, указанная в отчете об оценке, является рекомендуемой).

Мнение оценщика относительно стоимости действительно только на дату проведения оценки. Оценщик не принимает на себя ответственность за последующие изменения социальных, экономических, юридических и природных условий, которые могут повлиять на стоимость объекта оценки.

В процессе проведения работ по оценке рассмотрению подлежало только недвижимое имущество и оборудование, являющееся его неотъемлемой частью (инженерные сети, вентиляционное оборудование и т.д.).

Все прогнозы, сделанные в отчете, базируются на существующей рыночной ситуации на дату оценки.

Сведения о Заказчике:

Общество с ограниченной ответственностью «ЗАКАЗЧИК», юридический адрес: ХХХХ, ОГРН № 1037789046547, Дата присвоения ОГРН – 15 декабря 2009 года,

Сведения об оценщике:

Юридическое лицо, с которым Оценщик заключил трудовой договор. ООО «Давыдкин Антон Владиславович», 125009, г. Москва, Бориса Галушкина, д. 11, ОГРН 102773987575 от 22 декабря 2012 г.

Страховой полис ООО «ИНГОССТРАХ» № 1606МВ40R5492 от 23.12.2017 г. Период страхования с 1 января 2018 г. по 31 декабря 2019 г.

Давыдкин Антон Владиславович - член саморегулируемой организации оценщиков - Общероссийской общественной организации «Российское общество оценщиков» - и включен в реестр оценщиков 31.07.2007 г. за регистрационным

№ 000502. Диплом о профессиональной переподготовке ПП № 542691, выдан 21.04.2013 г. Страховой полис № 6952 от 06.05.2014 г. ОСАО «ИНГОССТРАХ», ОАО «АльфаСтрахование». Период страхования с 01 июля 2018 г. по 31 декабря 2019 г. Стаж работы в оценочной деятельности с апреля 2013 года.

Сведения об организации, являющейся саморегулируемой организацией оценщиков.

Общероссийская общественная организация «Российское общество оценщиков» (РОО) включена в единый государственный реестр саморегулируемых организаций оценщиков 09.07.2007 г. за № 0003. Местонахождение РОО: г. Москва, 1-й Басманный пер., д. 2а, стр. 1.

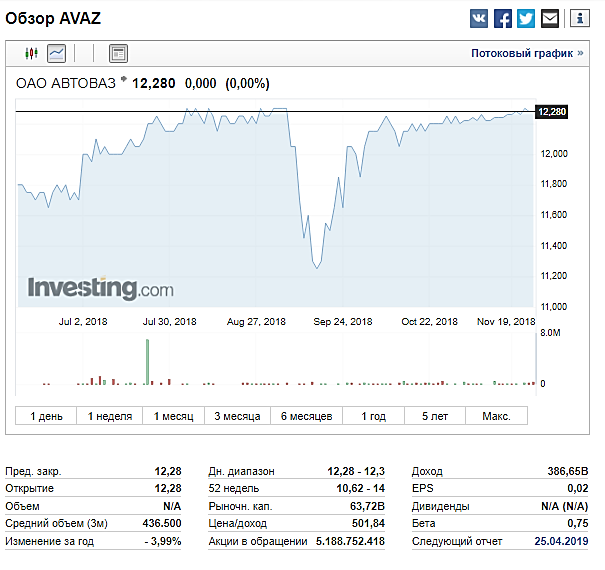

РАЗДЕЛ 2 Рисунок . Динамика объекта оценки на рынке

Рисунок . Динамика объекта оценки на рынке

- Вид, категория (тип) ценных бумаг акции обыкновенные именные (далее также – «Акции»)

- Форма ценных бумаг бездокументарные

- Способ размещения ценных бумаг закрытая подписка

- Фактический срок размещения ценных бумаг Дата фактического начала размещения ценных бумаг (дата заключения первого договора, направленного на отчуждение ценной бумаги (ценных бумаг)): 02 мая 2017 года (дата заключения первого договора с лицом, воспользовавшимся преимущественным правом приобретения ценных бумаг) Дата фактического окончания размещения ценных бумаг (дата внесения последней записи по лицевому счету (счету депо) приобретателя ценных бумаг или дата передачи последнего сертификата ценных бумаг приобретателю): 12 апреля 2018 года

Фактический срок осуществления преимущественного права: дата получения акционерным обществом первого заявления о приобретении ценных бумаг в порядке осуществления преимущественного права: 25 апреля 2017 года дата получения последнего заявления о приобретении ценных бумаг в порядке осуществления преимущественного права: 10 мая 2017 года

5. Номинальная стоимость каждой ценной бумаги 5 (пять) рублей

6. Количество размещенных ценных бумаг эмитента

Количество фактически размещенных ценных бумаг, оплачиваемых денежными средствами: 495 (четыреста девяносто пять) штук

Количество фактически размещенных ценных бумаг, оплачиваемых иным имуществом: 0 (оплата ценных бумаг путем передачи иного имущества не производилась)

Количество фактически размещенных ценных бумаг, оплаченных путем зачета денежных требований: 5 961 165 049 (пять миллиардов девятьсот шестьдесят один миллион сто шестьдесят пять тысяч сорок девять)

Количество фактически размещенных ценных бумаг в процессе осуществления преимущественного права приобретения дополнительных акций или облигаций: 495 (четыреста девяносто пять) штук

Количество размещенных дробных акций и их совокупная номинальная стоимость: дробные акции не размещались.

РАЗДЕЛ 3

Объектом оценки являются обыкновенных акций 100%

Для корректного изучения объекта оценки, необходимо опираться на следующие нормативно-правовые документы:

- Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции 21.07.2014).

- Федеральный закон от 15 июля 1995 № 101-ФЗ «О международных договорах Российской Федерации».

- Федеральный закон от 2 июля 2013 № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ».

- Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

- Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

- Федеральный закон от 05.05.2014 № 124-ФЗ «О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса Российской Федерации и статью 1202 части третьей Гражданского кодекса Российской Федерации».

- Федеральный закон «О банках и банковской деятельности от 02.12.1990 № 395-1 (ред. от 13.07.2015).

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 13.07.2015)

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг»,(ред.от21.07.2014).

- Федеральный закон от 26.12.1995 №208-ФЗ«Об акционерных обществах», (ред. от 29.06.2014)

- Федеральный закон 05.03.1999 № 46- О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред. от23.07.2013)

- Федеральный закон от 11.03.1997 № 48-ФЗ«О переводном и простом векселе».

- Федеральный закон от 16.07.1998 № 102-ФЗ « Об ипотеке (залоге недвижимости)» (ред.от 06.04.2015).

- Федеральный закон от 15.07.1998 № 31- ФЗ«Об особенностях эмиссии и обращении государственных и муниципальных ценных бумаг»(ред. от14 июня 2012 года).

- Федеральный закон от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества»(ред.от13.07.2015).

- Федеральный закон от 29.11.2001 № 156–ФЗ«О приватизации государственного и муниципального имущества»(ред.13.07.2015).

- Федеральный закон от 11.11.2003 № 152-ФЗ «Об ипотечных ценных бумагах» (ред. от29.06.2015) .

- Федеральный закон от 26.07.2006 № 135 –ФЗ «О защите конкуренции»(ред.от01.05.2015).

- Федеральный закон от 22.11.2011 № 325-ФЗ« Об организованных торгах» (ред.29.06.2015)

- Федеральный закон от 27.07.2012 г. № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком» (ред. от 29.06.2015).

- Федеральный закон от 07.08.2001 № 115-ФЗ«О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма»(ред. от 29.06.2015).

- Федеральный закон от 07.12.2011 № 414-ФЗ «О центральном депозитарии» (ред. от 29.06.2015).

- Федеральный закон от 18 июля 2009 № 181-ФЗ «Об использовании государственных ценных бумаг Российской Федерации для повышения капитализации банков»(ред. от 22.12.2014)

- Федеральный Закон от 29 июня 2015 года № 210-ФЗ О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации".

- Приказ Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов».

- Постановление Правительства Российской Федерации от 05.02.2013 № 88 «Об утверждении стандартов раскрытия информации о государственных ценных бумагах Российской Федерации, содержащейся в решении о выпуске(дополнительном выпуске) государственных ценных бумаг Российской Федерации и в отчёте об итогах эмиссии этих ценных бумаг».

- Постановление Правительства Российской Федерации от 05.06.2008 № 432 «О Федеральном агентстве по управлению государственным имуществом». Управление и контроль за федеральной собственностью, в том числе и акциями, принадлежащими Российской Федерации, а также продажа акций.

- Распоряжение Правительства Российской Федерации от 29.12.2008 № 2043-р«План первоочередных мероприятий по реализации Стратегии развития финансового рынка Российской Федерации на период до 2020 года».

- Распоряжение Правительства РФ от 29.05.2006 № 774-р «О формировании позиции акционера - Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности» (ред. от 12.11.2012)

- Приказ ФСФР России от 02.02.2012 № 12-6/пз-н «Положение о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров». (ред. от 30.07.2013)

- Банк России от 17.10.2014 № 437-П Положение о деятельности по проведению организованных торгов.

- акционерного общества»

- Банк России от 11 августа 2014 г № 428-П «Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг».

- Указание Центрального банка Российской Федерации от 6 августа 2014 № 3360-У «О предоставлении в банк России документов для государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, регистрации проспектов ценных бумаг, отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг эмитентов, не являющихся кредитными организациями».

- Указание Банка России от 07.10. 2014 № 3413-У «О порядке определения расчетной стоимости финансовых инструментов срочных сделок, не обращающихся на организованных торгах в целях главы 25 НКРФ».

- Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг».

- Банк России 11.09.2014 № 430-П «Положение о порядке ведения реестра эмиссионных ценных бумаг».

- Банк России № 436-П от 13 октября 2014«Положение о порядке выдачи Банком России разрешения на размещение и(или) организацию обращения эмиссионных ценных бумаг Российских эмитентов за пределами Российской Федерации».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынкам».

- Приказ ФСФР России от 30 августа 2012 № 12-78/пз-н «Об утверждении Порядка открытия и ведения депозитариями счётов депо и иных счётов» (ред.13.07.2013)

- Приказ МинфинаРоссии от 28.08.2014 г № 84«Об утверждении порядка определения стоимости чистых активов».

- Приказ ФСФР России от 09.07.2013 № 13-57/пз-н «Об утверждении Требований к форме документа, подтверждающего присвоение выпуску акций, подлежащих размещению при реорганизации, государственного регистрационного номера или идентификационного номера в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество».

- Приказ ФСФР России от 30.07.2013 № 13-62/пз-н «О Порядке допуска ценных бумаг к организованным торгам».

- Приказ ФСФР России от 30.07.2013 № 13-63/пз-н «О внесении изменений в приказ ФСФР России от 09.02.2010 № 10-5/пз-н «Об утверждении положения о составе и порядке расчёта показателей, характеризующих уровень ликвидности (предполагаемой ликвидности) и уровень инвестиционного риска ценных бумаг, на основании которых федеральным органом исполнительной власти по рынку ценных бумаг принимается решение о допуске ценных бумаг иностранных эмитентов к публичному размещению и (или) публичному обращению в Российской Федерации».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынка».

При изучении данного вопроса, первым делом необходимо опираться на Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 27.12.2018) "Об акционерных обществах", а также, как и всегда на Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 03.08.2018) "Об оценочной деятельности в Российской Федерации".

РАЗДЕЛ 4

- Публичное акционерное общество «АВТОВАЗ»

- Акции обыкновенные именные бездокументарные номинальной стоимостью 5 (пять) рублей каждая, размещенные путем закрытой подписки в количестве 5 961 165 544 (пять миллиардов девятьсот шестьдесят один миллион сто шестьдесят пять тысяч пятьсот сорок четыре) штуки (количество ценных бумаг, подлежавших размещению в соответствии с зарегистрированным решением о дополнительном выпуске, 9 250 000 000 (девять миллиардов двести пятьдесят миллионов) штук)

- Государственный регистрационный номер дополнительного выпуска ценных бумаг:

- 1 – 0 7 – 0 0 0 0 2 – A – 0 0 5 D

- Дата государственной регистрации дополнительного выпуска ценных бумаг:

- “ 17 ” апреля 20 17 г.

- Утвержден решением Совета директоров Публичного акционерного общества «АВТОВАЗ», принятым “17” апреля 2018 года, протокол от “19” апреля 2018 года № 31/10.

- Место нахождения эмитента: Российская Федерация, Самарская область, город Тольятти, Южное шоссе, д. 36

- Контактный телефон: +7 (8482) 64-66-96

- Вид, категория (тип) ценных бумаг: акции обыкновенные именные

- Форма ценных бумаг: бездокументарные

- Способ размещения ценных бумаг: закрытая подписка

Фактический срок размещения ценных бумаг

- Дата фактического начала размещения ценных бумаг (дата заключения первого договора, направленного на отчуждение ценной бумаги (ценных бумаг)): 02 мая 2017 года (дата заключения первого договора с лицом, воспользовавшимся преимущественным правом приобретения ценных бумаг)

- Дата фактического окончания размещения ценных бумаг (дата внесения последней записи по лицевому счету (счету депо) приобретателя ценных бумаг или дата передачи последнего сертификата ценных бумаг приобретателю): 12 апреля 2018 года

- Фактический срок осуществления преимущественного права: дата получения акционерным обществом первого заявления о приобретении ценных бумаг в порядке осуществления преимущественного права: 25 апреля 2017 года дата получения последнего заявления о приобретении ценных бумаг в порядке осуществления преимущественного права: 10 мая 2017 года.

- Номинальная стоимость каждой ценной бумаги: 5 (пять) рублей

Количество размещенных ценных бумаг

- Количество фактически размещенных ценных бумаг, оплачиваемых денежными средствами: 495 (четыреста девяносто пять) штук

- Количество фактически размещенных ценных бумаг, оплачиваемых иным имуществом: 0 (оплата ценных бумаг путем передачи иного имущества не производилась)

- Количество фактически размещенных ценных бумаг, оплаченных путем зачета денежных требований: 5 961 165 049 (пять миллиардов девятьсот шестьдесят один миллион сто шестьдесят пять тысяч сорок девять)

- Количество фактически размещенных ценных бумаг в процессе осуществления преимущественного права приобретения дополнительных акций или облигаций: 495 (четыреста девяносто пять) штук

- Количество размещенных дробных акций и их совокупная номинальная стоимость: дробные акции не размещались.

Цена (цены) размещения ценных бумаг

- Цена (цены) размещения ценных бумаг с указанием количества ценных бумаг, размещенных по каждой из цен размещения:

Цена размещения, рубль

Количество ценных бумаг, размещенных по указанной цене, штук 10,30 (десять рублей тридцать копеек) 5 961 165 544 (Пять миллиардов девятьсот шестьдесят один миллион сто шестьдесят пять тысяч пятьсот сорок четыре)

- Общий объем поступлений за размещенные ценные бумаги

а) общая сумма (стоимость) имущества в рублях (в том числе денежные средства в рублях, сумма иностранной валюты по курсу Центрального банка Российской Федерации на момент оплаты и стоимость иного имущества (материальных и нематериальных активов), внесенного в оплату размещенных ценных бумаг: 61 400 005 103,20 (шестьдесят один миллиард четыреста миллионов пять тысяч сто три рубля двадцать копеек)

б) сумма денежных средств в рублях, внесенная в оплату размещенных ценных бумаг: 5 098,50 (пять тысяч девяносто восемь рублей пятьдесят копеек)

в) сумма иностранной валюты, выраженная в рублях по курсу Центрального банка Российской Федерации на момент оплаты (зачисления на банковский счет эмитента или посредника), внесенная в оплату размещенных ценных бумаг: 0 (оплата ценных бумаг путем перечисления денежных средств в иностранной валюте не производилась)

г) стоимость иного имущества (материальных и нематериальных активов), выраженная в рублях, внесенного в оплату размещенных ценных бумаг: 0 (оплата ценных бумаг путем передачи иного имущества не производилась)

д) общая сумма (стоимость) имущества в рублях (в том числе денежные средства в рублях, сумма иностранной валюты по курсу Центрального банка Российской Федерации на момент оплаты и стоимость иного имущества (материальных и нематериальных активов), подлежащая внесению в оплату акций, размещенных при учреждении акционерного общества (задолженность по оплате акций, размещенных при учреждении акционерного общества): не применимо

е) общая сумма принятых к зачету денежных требований в рублях: 61 400 000 004,70 (шестьдесят один миллиард четыреста миллионов четыре рубля семьдесят копеек)

- Доля размещенных и неразмещенных ценных бумаг выпуска (дополнительного выпуска) Доля размещенных ценных бумаг дополнительного выпуска в процентах от общего количества ценных бумаг выпуска: 64,45% Доля неразмещенных ценных бумаг дополнительного выпуска в процентах от общего количества ценных бумаг выпуска: 35,55%

- Крупные сделки эмитента, а также сделки, в совершении которых имелась заинтересованность со стороны эмитента, совершенные в процессе размещения ценных бумаг

- Крупные сделки и сделки, в совершении которых имелась заинтересованность, которые в соответствии с требованиями федеральных законов требовали их одобрения уполномоченным органом управления Эмитента, в процессе размещения ценных бумаг Эмитентом не совершались.

- Сведения о лицах, зарегистрированных в реестре акционеров эмитента

РАЗДЕЛ 5

«АвтоВА́З» (Публичное акционерное общество «АВТОВАЗ») — российская автомобилестроительная компания, крупнейший производитель легковых автомобилей в России и Восточной Европе. Штаб-квартира и основное производство находятся в городе Тольятти.

С 2014 года эффективная доля альянса Renault-Nissan в капитале АвтоВАЗа превысила 50 %. На декабрь 2018 года 64 % компании принадлежит голландской Alliance Rostec Auto B.V. (у «Ростеха» в этом совместном предприятии 17,55 %) и 24 % — кипрской Renaissance Securities. С начала 2017 года Рено начала консолидировать в отчётности показатели «АвтоВАЗа», и теперь российский рынок стал вторым по величине для Рено, после Франции. Входит в перечень системообразующих организаций России.

Основными видами деятельности, имеющими приоритетное значение для Общества являются:

• производство и реализация автомобилей,

• производство и реализация разобранных серий (сборочных комплектов),

• производство и реализация запасных частей,

• работы по сборке автомобилей, силовых агрегатов, шасси, деталей в рамках договоров подряда.

В соответствии с официальной опубликованной отчетностью Общества по итогам 2017 года, подготовленной по российским стандартам бухгалтерского учета (РСБУ), произведено 445 134 шт. автомобилей, объем реализации продукции автомобилей составил 438 444 шт.

По сравнению с 2016 годом произошло увеличение объемов производства на 77 198 шт. или на 20,98%. Объемы реализации возросли на 66 630 шт. или на 17,92%. Объем производства и реализации разобранных серий по итогам 2017 года составил 163 238 шт., что на 17,63% больше чем в 2016 году.

Таким образом, общий объем реализации автомобилей и разобранных серий составил 601 682 шт., что на 91 092 шт. или 17,8% больше чем в 2016 году. Увеличение производства составило 101 660 шт. (20,1%) в сравнении с аналогичным периодом.

В рамках договора подряда сборка автомобилей Renault, Nissan, Datsun в 2017 году увеличилась по сравнению с 2016 годом на 14 485 штук (15,6%) и составила 107 356 шт.

Рост объемов реализации продукции, а также улучшение структуры ее реализации, привели к увеличению объемов выручки на 43 852 млн. рублей или 23,1% по сравнению с 2016 годом.

По итогам 2017 года объем выручки составил 233 826 млн. рублей.

По итогам 2017 года показатель валовой прибыли достиг положительного значения и составил 13 041 млн. рублей.

При этом в 2016 году был получен валовый убыток в сумме 4 904 млн. рублей.

Убыток от продаж Общества в 2017 году снизился и составил 1 176 млн. рублей, значение данного показателя в 2016 году составило 17 726 млн. рублей.

Чистый убыток общества в 2017 году также сократился и составил 12 384 млн. рублей, что на 23 083 млн. рублей (-65,1%) меньше по сравнению с предыдущим периодом.

Правление Общества – коллегиальный исполнительный орган

по состоянию на 31 декабря 2018 года:

- МОР Николя (Nicolas Maure) Председатель правления, президент Общества. Старший вице-президент, председатель региона Евразия Группы Рено (Groupe Renault) (с 1 января 2018 года).

- БРАТОЖ Алеш (Ales Bratoz) Исполнительный вице-президент по производству и управлению цепочкой поставок Общества.

- ГРЮБЕЛЬ Харальд Гюнтер (Harald Guenther Gruebel) Исполнительный вице-президент по инжинирингу Общества (до 30.12.2017)

- ПТАЧЕК Ян (Jan Ptacek) Исполнительный вице-президент по продажам и маркетингу Общества.

- ВАЙНО Эдуард Карлович Вице-президент по внешним связям и взаимодействию с акционерами Общества

- ЖУКАЛИН Павел Владимирович Вице-президент по безопасности и режиму Общества

- МАМИЛЛАПАЛЛЕ Венкатран (Venkatran Mamillapalle) Вице-президент по закупкам Общества

- МИЛЛЕР Пол Джозеф (Paul Joseph Miller) Вице-президент по управлению цепочкой поставок Общества

- МИХАЛЕНКО Дмитрий Геннадьевич Вице-президент по персоналу и социальной политике Общества

- РЯБОВ Михаил Сергеевич Генеральный директор ООО «ЛАДА Ижевск»

- СТРОКОВ Николай Никифорович Вице-президент по производству автомобилей Общества

- УРЮПИН Сергей Анатольевич Вице-президент по производству автокомпонентов Общества

Общее количество зарегистрированных лиц по состоянию реестра акционеров Общества на 31 декабря 2018 года составило 141 124. В соответствии с внесенными изменениями в уставный капитал, зарегистрированными 1 февраля 2018 года, уставный капитал Общества составляет 25 943 762 090 рублей.

В 2017 году на фондовой площадке ПАО «Московская Биржа» средневзвешенная цена обыкновенных акций Общества выросла на 3,62% и на 31 декабря 2017 года составила 10,02 руб. за акцию. Средневзвешенная цена привилегированных акций Общества за отчетный год выросла на 154,66% и составила 10,11 руб. за акцию.

В 2017 году глобальные депозитарные расписки (ГДР) на акции Общества торговались на Франкфуртской фондовой бирже. Цена ГДР (1ГДР = 5 акций) на акции Общества на Франкфуртской фондовой бирже по итогам закрытия последней торговой сессии 2017 года составила 0,835€ за одну ГДР (рост составил 6,51% к аналогичной цене закрытия в 2016 году).

Управление рисками

По итогам финансовых результатов работы Общества в 2017 году общее собрание акционеров, состоявшееся 30 июня 2018 года, приняло решение не выплачивать дивиденды по привилегированным и обыкновенным акциям.

Политика Общества в области управления рисками:

Общество прикладывает все усилия для контроля основных рисков, относящихся к деятельности Общества, а именно операционных, финансовых и правовых рисков. Общество ведет систематический мониторинг возможных рисков, свойственных как основной операционной деятельности, так и процессу реализации инвестиционных проектов.

При этом применяются различные способы реагирования на риски, включая:

• исключение рисков, например, отказ от рискованных проектов;

• уменьшение рисков, т.е. проведение превентивных мероприятий с целью уменьшения возможных убытков и вероятности их наступления;

• передача рисков, например, путем заключения договоров о страховании;

• принятие рисков, например, путем создания резервов для покрытия убытков за счет собственных средств.

Общество разработало и внедрило методологию и требования к выявлению, анализу и разработке мер по реагированию на существенные риски, осуществило выявление, приоритизацию и разработку мероприятий по реагированию на риски.

Общество подвержено значительному влиянию риска повышения цен на сырье, материалы, а также приобретенные комплектующие изделия, так как они составляют существенную часть себестоимости продукции Общества.

Для ограничения риска неблагоприятного изменения цен на сырье и услуги Общество осуществляет меры по оптимизации затрат, поиску альтернативных поставщиков автокомпонентов.

Повышение цен на сырье и услуги может привести к необходимости повышения цен на продукцию, что может повлиять на снижение спроса на внутреннем и внешнем рынке, и как следствие, на снижение продаж автомобилей LADA.

Данный фактор существенно повлияет на деятельность Общества. Для повышения конкурентоспособности Общество осуществляет мониторинг ценового позиционирования конкурентов и оперативную проработку соответствующих ценовых решений, проводит мероприятия по модернизации и обновлению модельного ряда, оптимизации состава комплектаций, повышению качества и снижению себестоимости текущего модельного ряда, оптимизации структуры экспорта и поиску новых рынков сбыта.

Общество считает высоким риск отказа покупателя от получения/оплаты товара, риск снижения продаж и потери рынка. В отношении данного фактора Общество применяет политику своевременного прекращения поставок и осуществления поставки на условиях, гарантирующих поступление оплаты (предварительные платежи, банковские гарантии), а также применяет страхование рисков.

Общество также проводит мониторинг рисков, связанных с иностранной валютой для того чтобы избежать значительного увеличения цена на компоненты в местной валюте. Был разработан планы по локализации, направленные на уменьшение зависимости от колебаний на валютном рынке.

Основными производственными рисками, которым подвержено Общество, являются:

Риск поставки некачественных комплектующих изделий. В целях снижения этого риска Общество проводит постоянную работу по совершенствованию собственной системы менеджмента качества; Риск физического вмешательства (пожар, стихийные бедствия, гибель людей или повреждение имущества при эксплуатации опасных производственных объектов и т.д.). Для снижения возможных негативных последствий и потерь, в случае возникновения чрезвычайных ситуаций, Общество осуществляет капитальный ремонт производственных зданий и оборудования, проводит комплекс мер по охране труда и противопожарной безопасности, в том числе страхование возможных рисков, связанных с эксплуатацией промышленных объектов;

Риск снижения выручки от реализации автомобилей, аксессуаров и запчастей. Запланированные меры Общества для управления данным видом риска - внедрение мероприятий по мотивации дилеров, адаптация маркетинга, логистики и производства к потребностям рынка, внедрение программ по улучшению качества послепродажного обслуживания;

Риск возможного снижения продаж в связи с неопределенностью в схеме реализации автомобилей после введения электронных ПТС. В целях снижения данного риска Общество осуществляет мониторинг разработки информационной системы ЭПТС и соответствующих правительственных постановлений. В Обществе запланировано соответствующее изменение бизнес-процессов и меры по информированию дилерской сети и потенциальных покупателей.

На дату окончания отчетного года кредитный портфель Общества сформирован в основном из кредитов и займов с фиксированной ставкой и незначительного объема с плавающей ставкой. Общество оценивает процентный риск как низкий.

В случае значительного увеличения процентной ставки на потенциальные кредитные ресурсы Общество предпримет меры по оптимизации кредитного портфеля и сохранению платёжеспособности. Общество привлекает кредитные и заемные средства, в том числе, выраженные в валюте, осуществляет торговые операции и закупки, как на внутреннем, так и на внешнем рынке, в результате чего подвергается влиянию колебаний курсов иностранных валют, в основном евро.

С учетом снижения валютной составляющей в кредитных и заемных средствах, Общество понизило оценку валютного риска до среднего уровня. В случае значительного роста валютного курса Общество предпримет меры по оптимизации затрат и сохранению платёжеспособности.

Общество не осуществляет хеджирования рисков изменения процентных ставок и курсов иностранных валют по причине высоких сопутствующих расходов относительно достигнутого эффекта.

С учетом снижения валютного риска, влияние финансовых рисков на показатели ликвидности Общества оценивается как среднее. Возникновение нехватки денежных средств для погашения обязательств Общества (риск ликвидности) может привести к увеличению показателя кредиторской задолженности, а также повлечь дополнительные затраты (в связи со штрафами, пенями) и отрицательно повлиять на прибыль.

В целях управления риском ликвидности Общество проводит оптимизацию платежного процесса и технологии проведения расчетов с поставщиками, использует альтернативные формы расчетов (например, зачет встречных требований), сокращает затраты на закупку вспомогательных материалов, работ и услуг, сокращает запасы ТМЦ (товарно-материальных ценностей).

Изменение валютного регулирования с 1 марта 2018 года (упрощение валютного контроля при осуществлении внешнеторговых операций) не окажет влияния на результаты деятельности Общества. Риски, связанные с изменениями налогового законодательства, Общество считает на ближайшее время незначительными.

Общество осуществляет регулярный мониторинг изменения налогового законодательства Российской Федерации и иностранных государств, в которые Общество экспортирует продукцию, с целью принятия соответствующих мер по минимизации возможных негативных последствий.

Возможное снижение таможенных пошлин на ввоз новых и подержанных автомобилей может привести к росту предложения на первичном и вторичном рынках, снижению объемов продаж и доли рынка LADA.

Риск, связанный с влиянием изменений таможенных пошлин на рыночную ситуацию, Общество считает средним, для управления данным видом риска применяется поиск новых рынков сбыта и перераспределение экспортных поставок.

РАЗДЕЛ 6

Существуют различные подходы к оценке акций, которые предполагают использование определенных методов для установления стоимости ценных бумаг. Выбор подходящих подходов и техник определяется оценщиком в зависимости от конкретной ситуации.

Для оценки пакета ценных бумаг (пая) акционерного общества могут применяться следующие подходы:

- Доходный. Оценка акций доходным подходом состоит в определении их ожидаемой доходности. В данном случае предприятие-эмитент рассматривается не в качестве имущественного комплекса, а как бизнес, приносящий определенный доход. В рамках данного подхода используются методы оценки акций, предполагающие расчет текущей стоимости вероятных доходов, которые будут получены в результате деятельности предприятия либо его вероятной продажи.

- Затратный. Затратный подход оценки акций базируется на утверждении, что стоимость ценных бумаг сопоставима затратам, которые необходимо понести для создания аналогичной компании. Стоимость акций в данном случае приравнивается к рыночной стоимости замещаемого предприятия. Таким образом, методы определения стоимости акций, используемые в рамках затратного подхода, основываются на рыночной стоимости реальных активов. Недостатком данной концепции является невозможность учесть перспективы развития бизнес-эмитента.

- Сравнительный. Оценка акций сравнительным подходом базируется на принципе замещения и предполагает, что инвестор не потратит на оцениваемый пакет сумму, превышающую цену приобретения аналогичного пакета ценных бумаг, обладающего аналогичной полезностью. В данном случае используется рыночный метод оценки акций, применяя который, стоимость определяется исходя из информации о заключенных сделках или предложениях о продаже ценных бумах, аналогичных или сопоставимых оцениваемым.

В рамках каждой из приведенных концепций могут применяться разнообразные методы

оценки рыночной стоимости акций, целесообразность использования которых определяется экспертом-оценщиком в зависимости от конкретной ситуации.

Рассмотрим методы оценки стоимости акций компании, используемые в рамках каждого из подходов.

Оценка акций методом дисконтирования будущих потоков является одной из методик, используемых при доходном подходе. Данный метод оценки стоимости пакетов акций целесообразно использовать в том случае, если ожидаемые уровни денежных потоков существенно отличаются от нынешних и подлежат обоснованному определению.

В рамках доходной концепции также применяется метод капитализации прибыли. В данном случае рассчитывается нормализованный денежный поток, основанный на утверждении, что текущие финансовые поступления соизмеримы с прогнозируемыми денежными потоками. Метод капитализации прибыли применим для бизнес-эмитентов, доход которых является стабильным, а суммы будущих расходов, доходов и ожидаемые темпы роста являются предсказуемыми.

Оценка акций методом чистых активов применяется в условиях затратной концепции. Данная методика определяет стоимость объекта оценки как разность текущей рыночной стоимости суммы всех активов и пассивов компании-эмитента, скорректированных на конкретную дату.

Метод рынка капитала – одна из методик, которая используется при сравнительном подходе. Она основывается на информации о ценах, которые были уплачены за акции аналогичных компаний на фондовых рынках. При необходимости полученная информация корректируется, являясь ориентиром для расчета рыночной стоимости оцениваемых пакетов ценных бумаг.

Метод продаж (сделок) по сути, является частным случаем предыдущего метода. При этом главным отличием является то, что метод продаж основывается на ценах покупки контрольных пакетов акций схожих либо аналогичных компаний.

Стоит учитывать, что в процессе оценивания может потребоваться определение стоимости не всех 100% акций компании, а лишь отдельного пакета. Поэтому необходимым условием при оценке стоимости является определение ещё одного факта: контрольным либо неконтрольным является оцениваемый пакет.

Большинство методик, используемых в рамках различных подходов, позволяют учесть уровень контроля и условно относятся к методам оценки контрольного пакета акций. Исключением является метод рынка капитала, который в большей степени применим в качестве метода оценки неконтрольных пакетов акций. Если же эксперт использует для оценки контрольного пакета метод рынка капитала, то расчетная стоимость корректируется на размер премии за контроль.

РАЗДЕЛ 7

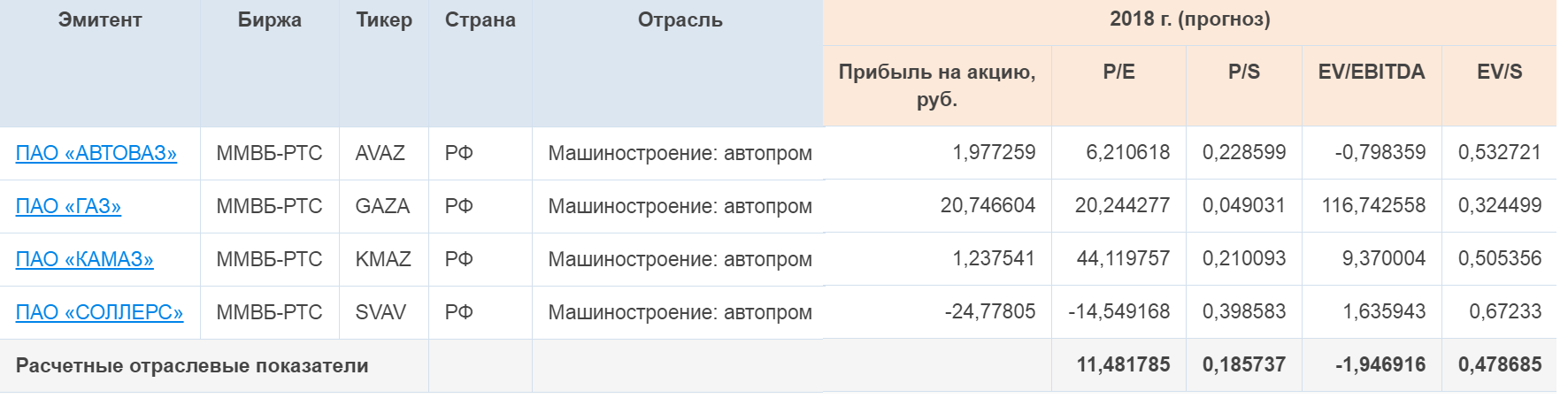

Рисунок 2.

Рисунок 3.

Рисунок 4.

Информация, используемая для расчета

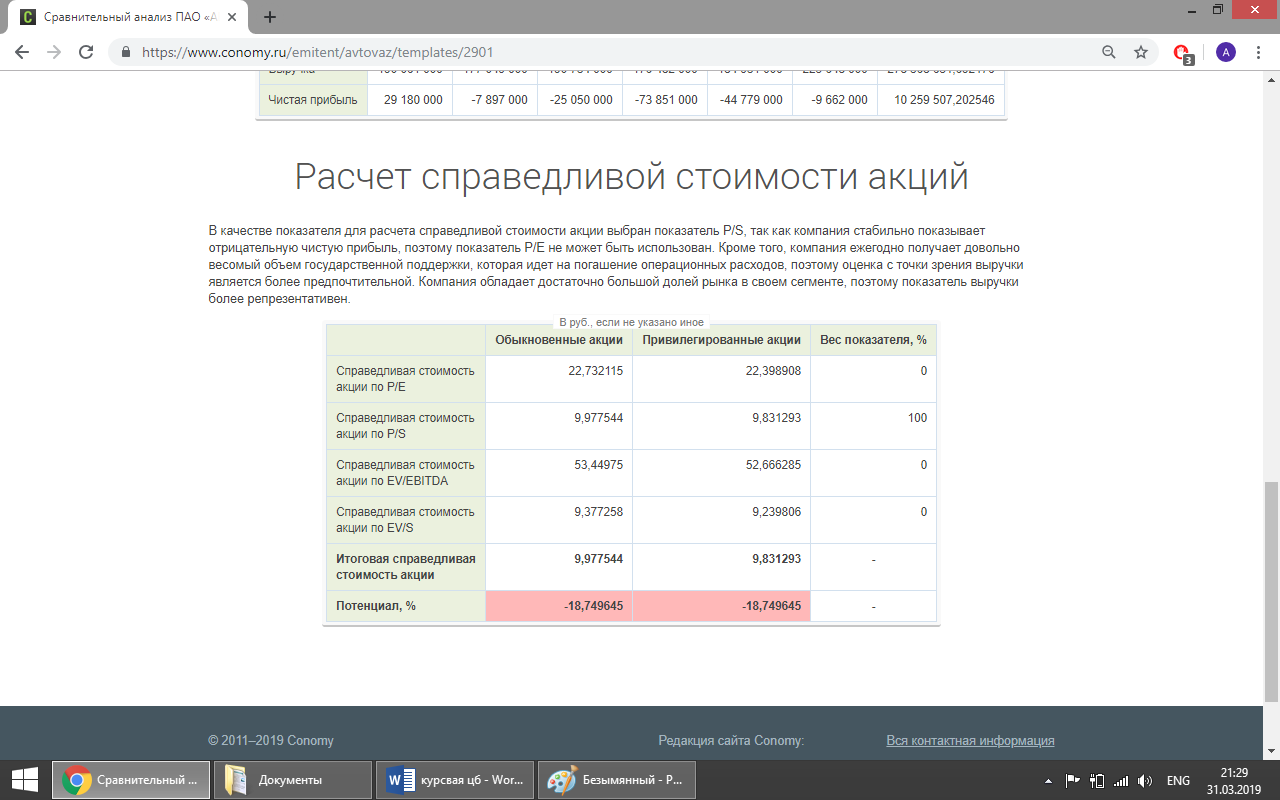

Расчет справедливой стоимости акций

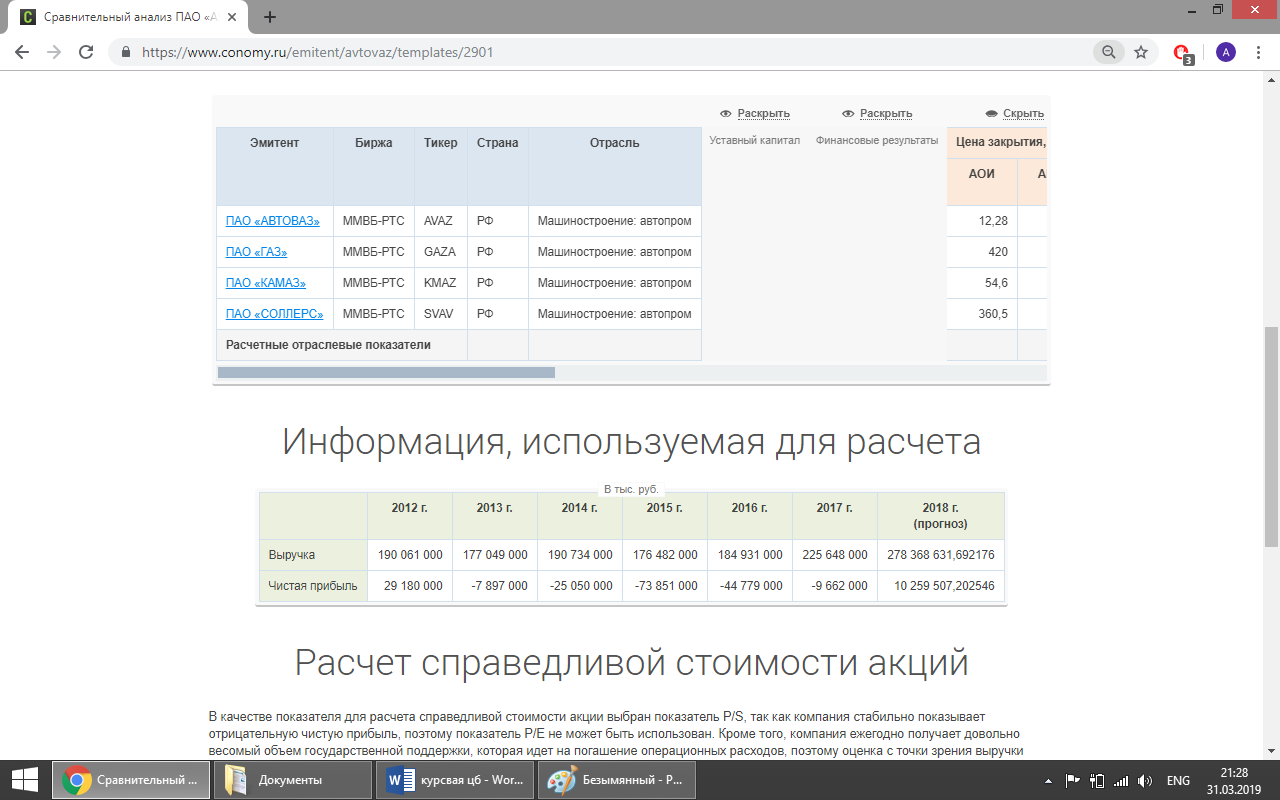

В качестве показателя для расчета справедливой стоимости акции выбран показатель P/S, так как компания стабильно показывает отрицательную чистую прибыль, поэтому показатель P/E не может быть использован. Кроме того, компания ежегодно получает довольно весомый объем государственной поддержки, которая идет на погашение операционных расходов, поэтому оценка с точки зрения выручки является более предпочтительной. Компания обладает достаточно большой долей рынка в своем сегменте, поэтому показатель выручки более репрезентативен.

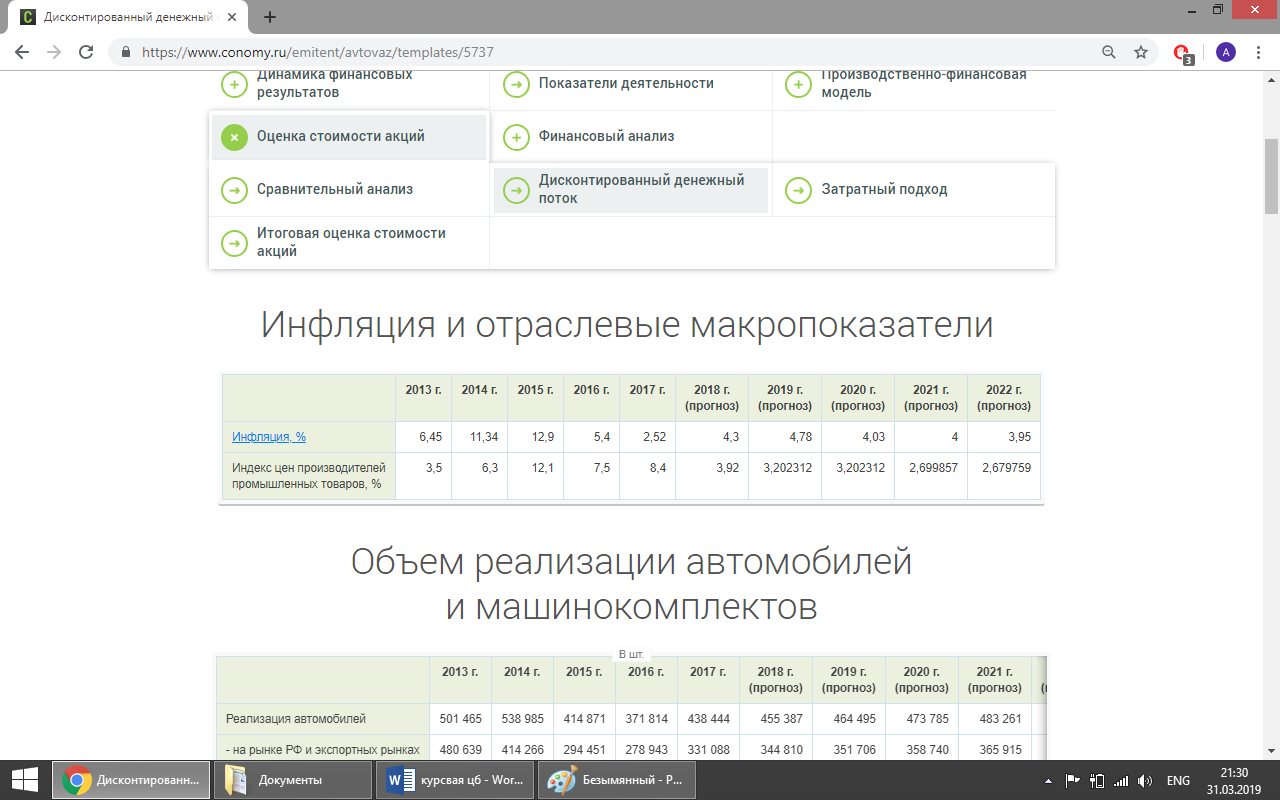

Инфляция и отраслевые макропоказатели

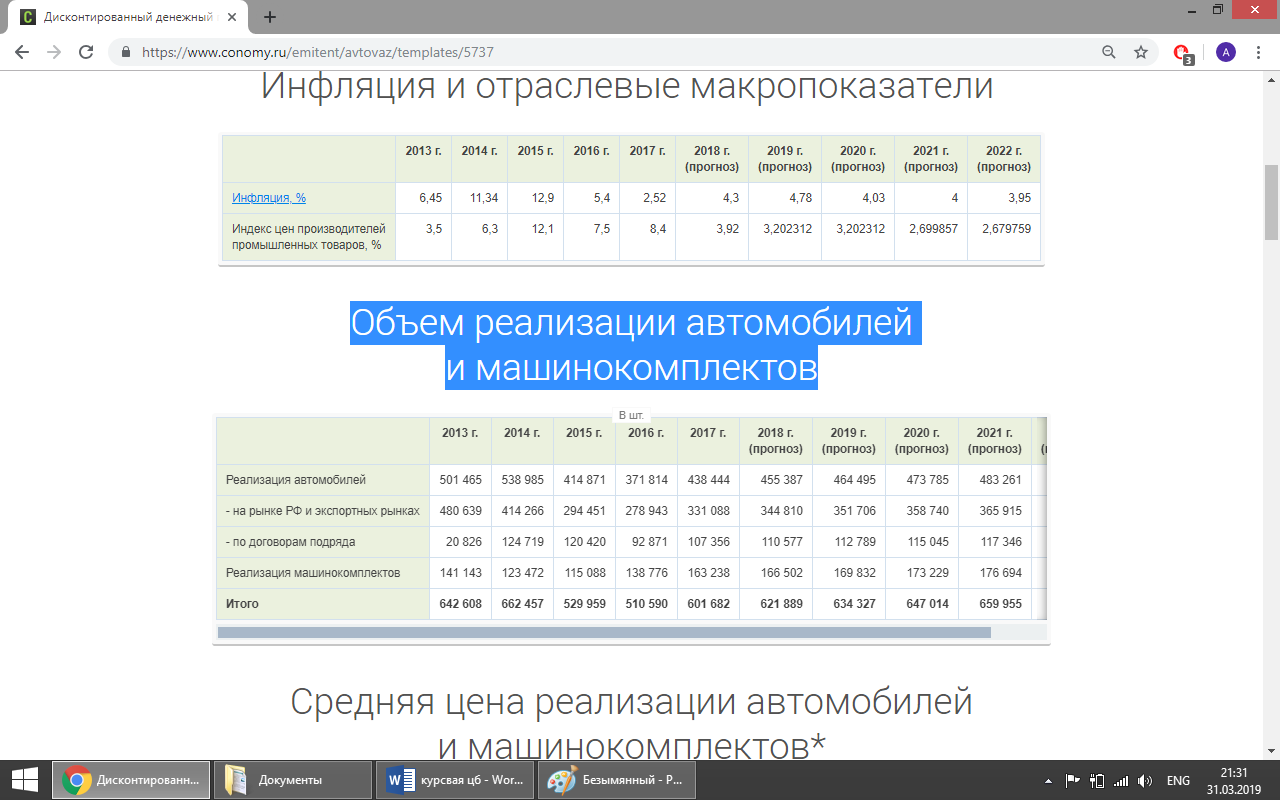

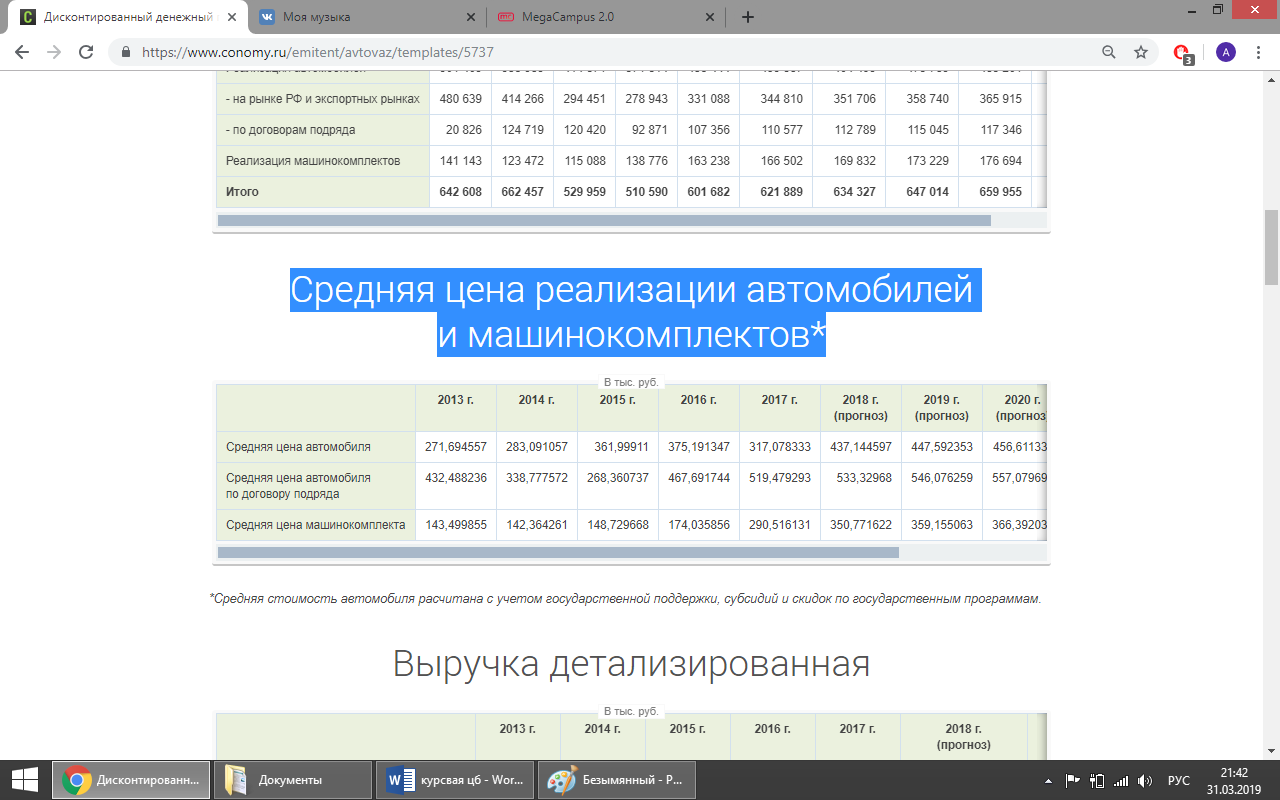

Объем реализации автомобилей

и машинокомплектов

Средняя цена реализации автомобилей

и машинокомплектов

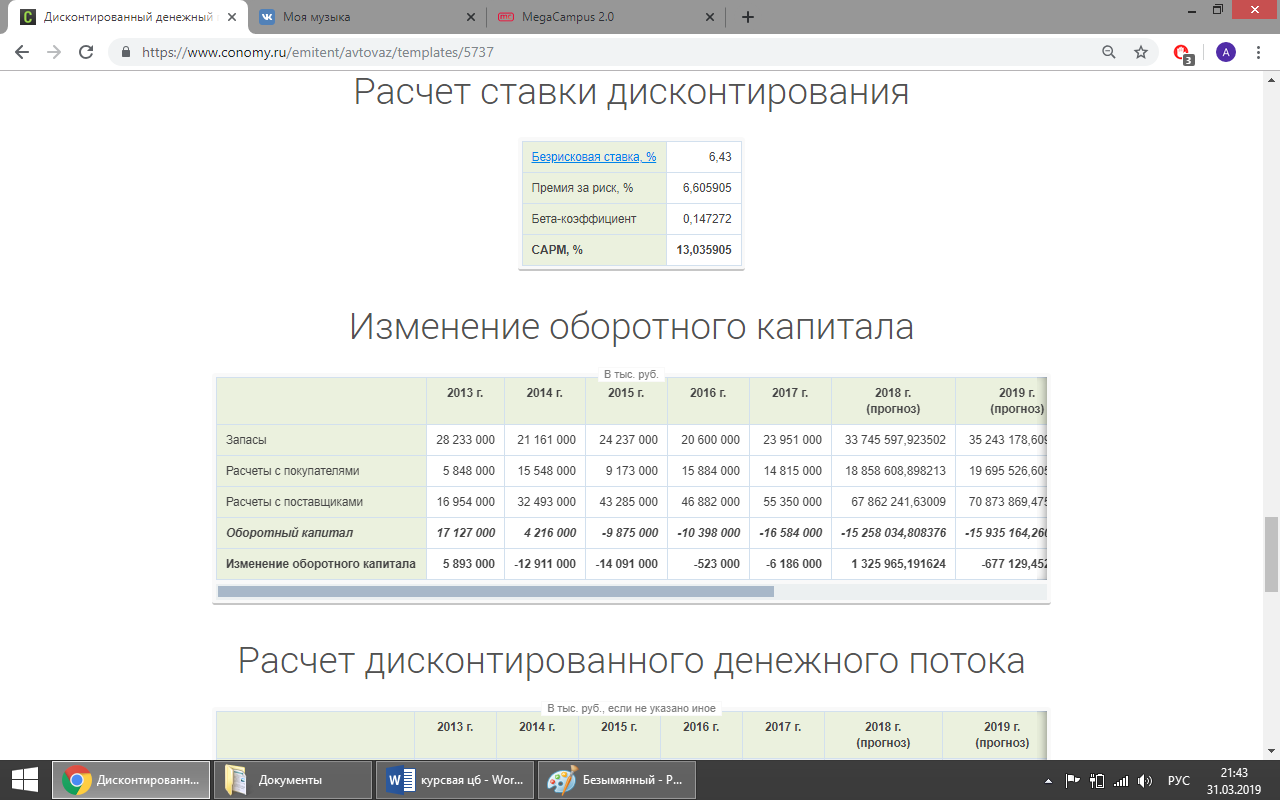

Расчет ставки дисконтирования

|

Безрисковая ставка, % |

6,43 |

|

Премия за риск, % |

6,605905 |

|

Бета-коэффициент |

0,147272 |

|

CAPM, % |

13,035905 |

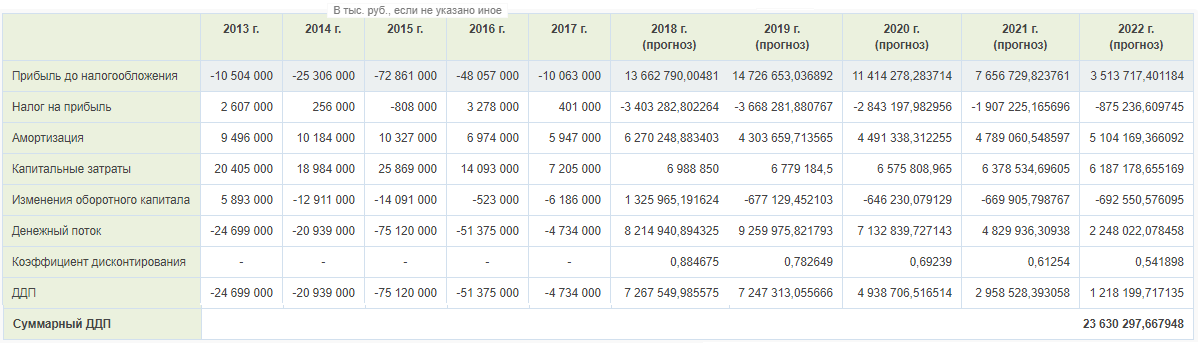

Изменение оборотного капитала

Расчет дисконтированного денежного потока

Расчет остаточной стоимости

|

Долгосрочные темпы роста, % |

1 |

|

CAPM, % |

13,035905 |

|

Остаточная стоимость, тыс. руб. |

18 677 632,356486 |

|

Коэффициент дисконтирования |

0,541898 |

|

Дисконтированная остаточная стоимость, тыс. руб. |

10 121 380,333162 |

Расчет дисконтированной стоимости

|

Суммарный ДДП |

23 630 297,667948 |

|

Дисконтированная остаточная стоимость |

10 121 380,333162 |

|

Денежные средства |

8 586 000 |

|

Долговые обязательства |

72 612 000 |

|

Суммарная дисконтированная стоимость |

-30 274 321,998891 |

Итоговый расчет стоимости акции

|

АОИ |

АПИ |

|

|

Количество акций, шт. |

4 726 988 118 |

461 764 300 |

|

Справедливая стоимость одной акции, руб. |

-5,842226 |

-5,756591 |

|

Потенциал роста, % |

-147,575132 |

-147,575132 |

Затратный подход

В связи с финансовыми сложностями, которые испытывает компания на протяжении последних нескольких лет, классические методы оценки стоимости акций не дают возможность получить репрезентативную оценку стоимости предприятия. Высокий объем долговых обязательств и финансовых расходов не позволяет адекватно оценить стоимость акций компании. Результат оценки компании с точки зрения затратного подхода, основанного на расчете стоимости чистых активов компании, отрицательный.

Тем не менее, компания сейчас действующая, и в ближайшее время ее банкротство не предвидится. В связи с этими аргументами для оценки стоимости акций использован метод ARV.

Суть метода заключается в расчете стоимости условной компании, которая являлась бы аналогом исследуемой и имела бы схожие мощности и инфраструктуру, а также уровень производства и продаж. В рамках текущего подхода предполагается, что заемные средства, которые привлекает компания, не используются для приобретения капитальных активов, а расходуются на осуществление текущей деятельности. В то же время для обеспечения текущей деятельности компании требуется только краткосрочное финансирование.

Полученная оценка представляет собой справедливую стоимость акций компании-аналога, имеющей аналогичную деятельность, схожую структуру баланса, сопоставимые финансовые результаты и расходы на поддержание и развитие деятельности компании. Из-за того, что финансовые проблемы ОАО «АВТОВАЗ» не позволяют получить адекватную цену акций компании, наряду с тем, что банкротство компании весьма маловероятно, наиболее репрезентативную оценку даст именно метод ARV.

Расчет стоимости воспроизводства активов (МСФО)

|

Наименование показателя |

Показатель на 30.09.2018, тыс. руб. |

Весовой коэффициент |

Оценка показателя, тыс. руб. |

|

Денежные средства и их эквиваленты |

8 586 000 |

1 |

8 586 000 |

|

Расчеты с покупателями |

13 355 000 |

0,9 |

12 019 500 |

|

Финансовые активы |

0 |

1 |

0 |

|

Запасы |

31 095 000 |

0,86 |

26 741 700 |

|

Прочие текущие активы |

8 791 000 |

0,5 |

4 395 500 |

|

Итого оборотных активов |

61 827 000 |

- |

51 742 700 |

|

Основные средства |

33 464 000 |

1,16 |

38 818 240 |

|

Финансовые активы |

0 |

1 |

0 |

|

Инвестиции в зависимые общества и совместное предприятие |

1 275 000 |

0,88 |

1 122 000 |

|

Нематериальные активы |

6 766 000 |

0,8 |

5 412 800 |

|

Отложенные налоговые активы |

2 761 000 |

0,9 |

2 484 900 |

|

Прочие долгосрочные активы |

11 280 000 |

0,5 |

5 640 000 |

|

Итого внеоборотных активов |

55 546 000 |

- |

53 477 940 |

|

Итого активов |

117 373 000 |

- |

105 220 640 |

|

Текущие обязательства |

71 165 000 |

1 |

71 165 000 |

|

Скорректированные активы |

46 208 000 |

- |

34 055 640 |

|

Среднегодовые коммерческие и административные расходы и расходы на R&D |

0 |

||

|

Asset reproduction value |

34 055 640 |

||

Оценка стоимости акций

|

АОИ |

АПИ |

|

|

Количество акций, шт. |

4 726 988 118 |

461 764 300 |

|

Оценка стоимости акции, руб. |

6,563358 |

|

|

Потенциал, % |

-46,552459 |

-45,757371 |

Итоговая оценка стоимости акций

|

АОИ |

АПИ |

||

|

Текущая стоимость акции, руб. |

12,28 |

12,1 |

|

|

Сравнительный подход |

Стоимость акции, руб. |

9,977544 |

9,831293 |

|

Потенциал, % |

-18,749645 |

-18,749645 |

|

|

Вес подхода, % |

100 |

100 |

|

|

Доходный подход |

Стоимость акции, руб. |

0 |

0 |

|

Потенциал, % |

-100 |

-100 |

|

|

Вес подхода, % |

0 |

0 |

|

|

Затратный подход |

Стоимость акции, руб. |

6,563358 |

6,563358 |

|

Потенциал, % |

-46,552459 |

-45,757371 |

|

|

Вес подхода, % |

0 |

0 |

|

|

Итоговая оценка стоимости |

Стоимость акции, руб. |

9,977544 |

9,831293 |

|

Потенциал, % |

-18,749645 |

-18,749645 |

|

Заключение

Оценка стоимости ценных бумаг проводится для разных целей, основные из которых: при совершении сделок купли-продажи, внесения ценных бумаг в уставной капитал предприятий, оформлении залога для получения кредита, а также для определения текущей рыночной стоимости компании и ее активов.

Целью настоящей оценки являлось определение рыночной стоимости объекта оценки.

Показатель потенциала характеризует разрыв между справедливой и рыночной ценой. Если справедливая стоимость акции больше ее текущей курсовой стоимости, то ценные бумаги считаются недооцененными и их рекомендуется покупать. Если справедливая стоимость меньше курсовой, то бумаги считаются переоцененными и их следует продавать.

Согласно рекомендациям аналитиков следует формировать инвестиционный портфель из акций, имеющих потенциал к росту курсовой стоимости, так как вероятность роста акций с отрицательным потенциалом в среднем существенно ниже.

Аналитики советуют выбирать акции, которые отличаются устойчивым потенциалом роста стоимости. Именно эти бумаги способны значительно вырасти в цене и принести доход, чего нельзя с уверенностью ожидать от акций с низким потенциалом роста.

Несмотря на то, что ПАО «АВТОВАЗ» является системообразующим предприятием для России, для покупки его акции совсем не привлекательны.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Официальный сайт ПАО «АвтоВаз» https://www.lada.ru/

- Технологии финансового менеджмента : учеб. пособие / В.В. Быковский, Н.В. Мартынова, Л.В. Минько, В.Л. Пархоменко, Е.В. Быковская. – Тамбов : Изд-во Тамб. гос. техн. ун-та, 2008.

- http://www.avtovazsalon.ru/piece_of_news.php?fID=79

- http://www.lada-auto.ru/

- Финансовый анализ. Учебное пособие(изд:2), Литовченко. издательство Дашков и К , 2011 год

- Краткий курс по анализу финансовой отчетности, Левахина, учебное пособие. издательство Окей-книга,3-е издание.2012 год.

- Сиганьков А.А. Оценка стоимости бизнеса: Курс лекций / ГОУ ВПО «МИРЭА (ТУ)» - М., 2006.,с. 95

- http://stocks.investfunds.ru/stocks/3/fin_accounting/

ПРИЛОЖЕНИЯ

- http://info.avtovaz.ru/pages/section_7/307.html - ОТЧЕТНОСТЬ ПО МСФО

- http://info.avtovaz.ru/pages/section_7/308.html - ОТЧЕТНОСТЬ ПО РСБУ

- http://info.avtovaz.ru/pages/section_7/304.html - Информация ценных бумагах ПАО «АВТОВАЗ»

- http://info.avtovaz.ru/pages/section_7/303.html - Эмиссионные документы ПАО «АВТОВАЗ»

- http://info.avtovaz.ru/pages/section_61/186.html - Годовой отчет ПАО «АВТОВАЗ»

- Понятие и признаки государства (ПОНЯТИЕ И ПРИЗНАКИ ФУНКЦИЙ ГОСУДАРСТВА)

- Жизненный цикл организации и управление организацией(Теоретические аспекты жизненного цикла организаций)

- Организация концертов музыкальной группы с помощью UML

- Разработка конфигурации «Управление персоналом» в среде 1С:Предприятие 8.3 (Выбор комплекса задач автоматизации)

- Понятие и границы суверенитета государства(Генезис понятий «суверенитет» и «территориальная целостность»)

- Местное самоуправление (Основные понятия местного самоуправления в системе гражданского права)

- Адаптация детей в условиях первого класса школы (Что такое адаптация?)

- Психосемантика рекламы (Психологические особенности восприятия рекламного сообщения)

- Проблемы квалификации преступлений против военной службы (Сущность преступлений против военной службы)

- Финансовые риски в российской экономике в условиях мирового финансового кризиса

- Управление поведением в конфликтных ситуациях (Разработка стратегии управления коммуникации в условиях конфликта)

- Умысел и его виды»