Жизненный цикл организации и управление организацией(Научно-методичесикие подходы к изучению деятельности организации на различных стадиях ее жизненного цикла)

Содержание:

Введение

Компании, независимо от формы собственности, отрасли и масштабов деятельности, подчиняются циклическим законам жизнедеятельности. Возможность переходить на более высокие стадии развития или же, наоборот, попадать в кризисные положения требует от руководителей предприятий изменения целей, стратегий и способов их реализации. Учет теоретических и практических аспектов циклического развития предприятия, изучение предприятия с позиции жизненного цикла позволяет повысить эффективность финансово-хозяйственной деятельности, антикризисного управления именно на указанном этапе и своевременно разработать меры по предотвращению или ослаблению негативных и повышение положительных результатов [2]. Циклический характер развития, присущий всем без исключения предприятиям, заставляет их быстро адаптироваться к изменениям во внутренней и внешней среде и проявлять гибкость и динамичность, необходимые для стабильного роста, в первую очередь, изменяя финансовую стратегию [6].

Цель работы – рассмотрение вопросов управления организацией посредством реализации финансовой стратегии компании на разных стадиях ее жизненного цикла.

Задачи работы:

- исследование понятия жизненный цикл организации;

- анализ процесса разработки финансовой стратегии на разных этапах ее жизненного цикла;

- выделение источников финансирования деятельности компании на различных стадиях её жизненного цикла;

- оценка влияния стадии жизненного цикла компании на денежные потоки компании при реализации финансовой стратегии.

Методы: индукция, дедукция, синтез, анализ, системный и сравнительный подход. Информационная база: работы отечественных и зарубежных ученых в сфере финансового менеджмента.

1 Научно-методичесикие подходы к изучению деятельности организации на различных стадиях ее жизненного цикла

Понятие жизненного цикла предприятия

В рыночных условиях перспективное планирование является основой долговременной и успешной деятельности предприятий, независимо от того в какой отрасли и в каком регионе осуществляется эта деятельность.

В задачи перспективного планирования входит обоснование направлений и целей развития предприятия. Решаются эти задачи посредством разработки стратегий. Вопросы классификации стратегий в экономической науке являются дискуссионными. Одним из таких дискуссионных вопросов, является вопрос о организации деятельности компании в зависимости от этапа ее жизненного цикла.

Концепция жизненного цикла возникла в конце XIX в. как

комплекс идей, которые включали в себя идеи наследственности и

развития на уровне индивидуумов и организмов, а также адаптации,

выживания и вымирания на уровне отдельных видов и целых

популяций живых организмов [6].

Модель цикла в то время являлась нелинейным процессом изменений, которые претерпевает организм в

процессе своего развития от ранних стадий существования в последующих поколениях. Стоит отметить, что основными характеристиками жизненного цикла считались успешные формы (стадии), необратимое развитие (взросление или старение) и

воспроизведения форм (смена поколений) [9].

Позже концепцию жизненного цикла применили как метафору (упрощенную модель) в ряде смежных с биологией и даже далеких от нее

наук, таких как психология, социология и экономическая теория.

Применение концепции жизненного цикла в современных экономических условиях приобретает особенное значение. Это обусловлено рядом причин, таких как спад производства, инфляция, социальная напряженность, что является следствием мирового экономического кризиса, который сопровождается неопределенностью, нестабильностью организационной

среды, увеличением интенсивности изменений во внутренней и внешней среде, замедлением темпов роста и ограниченностью ресурсов [2].

Все это, безусловно, усиливает интерес к концепции жизненного цикла и ее интерпретации в контексте современной управленческой и организационной науки. Существует несколько концепций жизненного цикла в теории управления с точки зрения объекта исследования.

Объекты исследования условно можно представить как трехуровневую систему:

– первый уровень - надорганизационный (объект исследования

- отрасль);

- второй уровень - организационный (объект исследования

- организация (предприятие));

третий уровень - внутриорганизационный (объект исследования - товар, бренд, знания и т.д.).

Рассмотрим каждый из предложенных уровней концепции жизненного цикла в теории управления.

К проблематике жизненного цикла на уровне области обращалось немало исследователей и ученых, в частности М. Портер, К. Саймонс, Дж.Мур, и др. Однако в целом концепцию жизненного цикла отрасли можно рассмотреть в разрезе двух основных идей, которые предложили

М.Портер и Дж. Мур. Так, М. Портер подошел к анализу жизненного цикла отрасли с точки зрения конкурентной динамики [12]. Модель жизненного цикла, которую он предложил, включала четыре стадии развития отрасли: созданная отрасль; отрасль, которая растет; зрелая отрасль;

отрасль в состоянии спада или кризиса. Важной характеристикой стадии жизненного цикла отрасли в рамках этой модели являются барьеры входа и выхода, а также барьеры мобильности, присущие отрасли. С точки зрения стратегии, применяемой организациями на разных стадиях жизненного цикла отрасли, М. Портер выделяет четыре возможных

стратегии в области на стадии кризиса: стратегия выхода из бизнеса и быстрого извлечения капитала; стратегия «сбора урожая»; захват и удержание лидерства; занятия ниш. На других стадиях жизненного цикла отрасли возможно использование любых других стратегий.

В отличие от М. Портера, Дж. Мур рассматривает различные этапы жизненного цикла отрасли с точки зрения потребителей.

Модель, которую он предложил, включает три стадии развития отрасли:

1. Фаза функциональности, характеризуется потребителями, для которых решающее значение имеет функциональность товара, так называемые «ранние сторонники».

2. Фаза надежности, характеризирующaяся сосредоточенностью потребителей на надежности товара. Таких потребителей Мур назвал «ранним большинством».

3. Фаза удобства, характеризующаяся смещением инновации и конкуренции к удобству. На этой стадии на рынке появляется «позднее большинство» потребителей [13].

В целом указанная модель основана на том, что совершенствование технологий может достичь уровня, когда потребности рынка по какому-то из показателей будут удовлетворены.

Жизненный цикл товара. Основателем теории жизненного цикла товара считается Т. Левитт, который предложил рассматривать стадии жизненного цикла товара учитывая тот влияние, которое они оказывают на продажу товара на рынке [14].

Т. Левитт разработал традиционную четырехэтапную модель:

1. Стадия внедрения, на которой новый продукт выходит на рынок, при этом фактический спрос практически отсутствует, а темпы роста продаж низкие. Главная задача - создание узнаваемости продукта.

2. Стадия роста, на которой происходит активное ускорение темпов роста продаж, размеров рынка, усиление конкуренции. Главная задача - увеличение сбыта и расширение ассортимента, чтобы

получить максимальную прибыль.

3. Стадия зрелости, на которой уровень продаж стабилизируется, а затраты на исследования и разработки ограничиваются затратами на модификацию и улучшение доли и поддержку лояльности потребителей, а также внедрение политики стимулирования сбыта.

4. Стадия упадка, на которой продукт теряет свою привлекательность для потребителя, продажи падают, уменьшаются размеры рынка.

главная задача - принятие решения о сокращении расходов и виведение товара с рынка [17].

Другие авторы, например, Х. Фокс, Дж. Вассон, расширили свои модели до пяти стадий. Так, у Х. Фокса появляется стадия, предшествующая коммерциализации, а Дж. Вассон добавляет стадию насыщения.

Однако, несмотря на разную степень детализации жизненного цикла товара, каждая его стадия характеризуется маркетинговыми целями и соответственно разной эффективностью конкретных маркетинговых инструментов, поэтому в первую очередь

концепция жизненного цикла товара рассматривается как основа для интеграции методов и инструментов финансовой и маркетинговой политики [9].

Проблематику жизненного цикла предприятия изучали многие ученые, а именно: Липпит и В. Шмидт, И. Адизес, Л. Грейнер, Д. Миллер, Б. Мильнер и др. Каждый автор, исследовавший теорию жизненного цикла предприятия несколько по-своему трактует объект исследования.

Жизненный цикл предприятия характеризуется:

- последовательностью изменений стадий жизненного цикла предприятия;

- уникальной целью и в соответствии финансово-хозяйственными и организационными характеристиками на различных стадиях жизненного цикла;

- определенной во времени последовательностью изменений стадий жизненного цикла;

- тождеством законченного круга развития предприятия.

Однако некоторые из указанных характеристик довольно противоречивы. Например, утверждение о том, что стадии (или фазы) жизненного цикла предприятия последовательны во времени (Б. Мильнер), некорректно, ведь эмпирические исследования, которые провели иностранные специалисты доказали, что стадии жизненного цикла предприятия в коем случае не связаны друг с другом в детерминированной последовательности.

Так, Д. Миллер и П. Фризен отмечают, что стадия зрелости может предшествовать стадии упадка, возрождения или даже рост, когда за стадией роста может идти стадия упадка или смерти предприятия. К тому же, как подчеркнуто в работе Хэнкса, упадок предприятия может фактически состояться на любых стадиях жизненного цикла [6].

В своем определении Б. Мильнер отмечает, что жизненный цикл - это «предполагаемые изменения с определенной в течении времени последовательностью состояний», то есть каждая из стадий имеет определенную во времени продолжительность. Однако такое утверждение не соответствует действительности, а касается более описания «идеальной» модели жизненного цикла предприятия. Предприятия в специфических условиях внешней среды и с уникальными характеристиками микросреды не могут иметь стандартные временные рамки той или иной фазы жизненного цикла [7].

Исследования Кимберли, Камерон и Витте доказали, что организации могут двигаться с разной скоростью по стадиям жизненного цикла.

К тому же, по данным Липпита и Шмидта, возраст предприятия и стадии его жизненного цикла слабо взаимосвязаны.

Следует остановиться на такой характеристике жизненного цикла предприятия, как завершенность. Некоторые ученые считают, что жизненный цикл предприятия начинается со стадии рождения и обязательно заканчивается стадией ликвидации или смерти. Однако в теории жизненного цикла существует мнение о том, что конечной стадией жизненного цикла предприятия не обязательно должна быть смерть, это может быть стадия обновления, когда предприятие кардинально меняет свои организационные основы, стратегические намерения и тому подобное.

в таком случае организация переживает кризис стадии упадка и перерождается. Это свидетельствует о возможности существования нескольких жизненных циклов в жизни предприятия.

Следовательно, учитывая проведенный анализ определений понятия жизненного цикла предприятия, в рамках данного исследования под жизненным циклом предприятия понимают совокупность стадий, создающих законченной круг развития в течение определенной эволюции предприятия, каждая из которых характеризуется определенной системой стратегических целей и задач, особенностями формирования ресурсного потенциала и достигнутыми результатами функционирования [13].

1.2. Модели жизненного цикла организации

В литературе предложено немало моделей жизненного цикла предприятия (ЖЦП), отличающиеся количеством, содержательностью и последовательностью стадий.

Учитывая завершенность и полноту модели ЖЦП, только в моделях И. Адизеса и А. Штангрета предприятие рождается, развивается и в конечном итоге умирает [18]. Указанные модели составляют лишь 22% выборки, тогда как другие модели предусматривают наличие отдельных кризисов на разных стадиях ЖЦП, преодолев которые предприятие может начать новый жизненный цикл. Например, модель Миллера и Фризена предусматривает фазу возрождения, когда предприятие пытается принять меры по повышению уровня инноваций, диверсификации продуктов и услуг, изменения структуры организации, направленные на преодоление кризиса зрелости.

Модель Фламхольца также включает стадии (диверсификация и интеграция), предусматривающие диверсификацию рынков и продуктов, интеграцию отдельных бизнес-структур, качественное изменение культуры компании и т.д., в результате чего предприятие

должна перейти на новый качественный уровень и продолжить свое существование.

Другие модели (модель Грейнера, Липпита и Шмидта, Кимберли и Каца) вообще ограничиваются стадией стабилизации (зрелости).

Т.е. утверждение, что жизненный цикл - это законченный круг развития предприятия, который обязательно должен закончиться смертью организации, сомнительно [6].

Фазы жизненного цикла предприятия не обязательно должны последовательно сменять друг друга. Ннаиболее ярко непоследовательность стадий ЖЦП можно наблюдать в модели Фламхольца, Миллер и Фризена. Так, модель Фламхольца предусматривает семь стадий организационного развития, для каждой из которых характерны определенные критические проблемы. Основное внимание автор уделяет «болезни роста», с которыми связан переход от предпринимательской уровня управления к профессиональному менеджменту [14].

Первая стадия (создание нового предприятия) предусматривает решение двух основных задач - определение рынков и развитие продуктов.

На второй стадии (экспансии) компания должна перейти от предпринимательства к профессиональному менеджменту и выйти на новый уровень развития, построив новую систему управления.

Для следующей стадии (капитализации) критическим задачей является управление корпоративной культурой. Мероприятия, внедрены на стадии диверсификации и интеграции, имеют целью преодолеть кризис стабильности благодаря созданию нового уровня предпринимательской активности и перерождения компании.

Успешная и своевременная реализация соответствующих мероприятий (диверсификация рынков и продуктов, интеграция бизнес-структур и т.д.) позволит предприятию улучшить показатели деятельности и вернуться на стадию роста [15].

Следовательно, Липпит и Шмидт в своей работе «Управленческое участие» предложили модель жизненного цикла предприятия, которая базировалась на теории развития личности. Модель предусматривает шесть основных управленческих задач, которые меняются при переходе от одной стадии к другой: создание системы и достижение порога выживания, стабильность и приобретения репутации, достижение уникальности и способность отвечать на социальные нужды. По Липпит, Шмидт, Кимберли («Внешний социальный контроль, структура работы и отношения с внешней средой», 1979) выстраивается модель, основываясь на характеристиках личности, в частности личности основателя компании.

Модель предполагает четыре стадии: первая - формирование идеи, вторая - наем сотрудников, обручение поддержкой клиентов, третья – формирование организационной идентичности, чувства общественности и причастности, четвертая - формализация структуры. В свою очередь Грейнер («Проблемы лидерства на стадии эволюции и революции», 1972) считал, что будущее организации в большей степени определено его организационной историей, чем внешними силами. По его мнению, жизнь предприятия состоит в движении компании через стадии, где каждый эволюционный период создает свою собственную революцию [9]. Революция - бурный период в жизни предприятия, что требует серьезного пересмотра методов управления.

И. Адизес («Теория жизненных циклов организации», 1979)

предложил рассматривать модель жизненного развития предприятия по аналогии с процессами развития биологического организма.

Организационное развитие представляет собой процесс естественный, поэтапный и запрограммированный, такой, что предполагает неизбежное и поэтапное прохождение предприятием обязательных фаз (стадий) в определенном порядке [14].

Условно фазы жизненного цикла можно разделить на рост и старение. Д. Кац и Г. Канн («Организационная структура», 1978) и Д. Миллер и

П. Фризен в основу разработанных моделей положили разработку и развитие организационной структуры. Так, Д. Кац и Г. Канн предложили три основные стадии - стадию простых систем, устойчивую стадию организации и стадию разработки структур. Авторы рассматривают предприятие как

«открытую систему», которая характеризуется отношениями с внешней средой. Фламхольц считал: чем больше несоответствие между размером организации и развитием ее операционных систем, тем больше вероятность того, что предприятие столкнется с жесткими приступами болезни роста. В свою очередь, для каждой стадии характерны свои критические проблемы или болезни роста, связанные с переходом от предпринимательского управления к профессиональному менеджменту [4].

Следовательно, каждый из авторов в основу своей модели жизненного цикла положил показатель или группу показателей, количественная и качественная смена которых ведет к переходу предприятия от одной стадии к другой. Однако предприятие составляет комплексную производственную систему, состоящую из нескольких подсистем, тесно связанных между собой, динамика показателей которых влияет и изменение стадий жизненного цикла предприятия. К подсистемам предприятия принадлежат:

1. Структура предприятия - логическое взаимоотношение уровней управления и подсистем объекта управления, построенные в форме, позволяющей эффективно достигать поставленных целей.

Согласно теории менеджмента выделяют бюрократические организационные структуры (характеризуются устойчивостью, высокой степенью разделения труда, развитой иерархией управления, многочисленными формальными правилами и нормами поведения).

2. Экономическая теория - одна из важнейших отраслей внутренних характеристик предприятия, ведь эффективность деятельности предприятия отражается именно в экономических показателях: текущих показателях (прибыль, рентабельность продукции и т.д.); показателях перспективной доходности (чистый дисконтированный доход, внутренняя норма доходности) и стоимости предприятия.

3. Персонал предприятия - подсистема предприятия, описывает основные человеческие характеристики в системе управления: поведение отдельных людей, поведение людей в группах и поведение руководителей. Успешное управление человеческой составляющей системы предприятия довольно затруднено, ведь поведение человека в обществе и на работе является следствием сложного сочетания индивидуальных характеристик личности и внешней среды.

4. Технология предприятия - сочетание квалификационных навыков, инфраструктуры, инструментов и соответствующих технических знаний, необходимых для осуществления необходимых преобразований в материалах, информации и людях [17].

Экономическая литература предлагает ряд методов, позволяющих определить, на каком этапе жизненного цикла находится предприятие, основываясь на экономических показателях его деятельности.

Они сигнализирует об изменении стадии его жизненного цикла. Однако следует подчеркнуть, что данный показатель не является однозначным критерием, объясняет поведение и динамику движения

предприятия по кривой ЖЦП [16].

С позиции современной финансовой аналитики развитие предприятия в течение жизненного цикла рассматривается в системе ключевых финансовых координат: ликвидности; инвестиционного риска; стоимости предприятия.

По мнению Ю. Иванова, жизненный цикл предприятия достаточно тесно связан с финансовыми потоками. На стадии возникновения предприятие требует больших финансовых вложений, которые постепенно начинают перекрываться поступлениями от реализации продукции, однако денежный поток все еще имеет отрицательное значение. На стадии роста предприятие достигает нулевого денежного потока и обеспечивает условия для его роста; на стадии стабильности денежный поток стабилизируется; после прохождения кризиса стабильности денежные поступления начинают уменьшаться, что приводит к упадку, денежный поток становится меньше расходы на текущую деятельность и для дальнейшего существования предприятия нужны дополнительные денежные вливания, если они отсутствуют - предприятие умирает [2].

Следовательно, начальная стадия жизненного цикла предприятия

характеризуется оттоком денежных средств каналами

операционной деятельности, которые должны перекрыть поступление денежных средств по каналам финансирования, ведь в начале своей деятельности предприятие не в состоянии генерировать достаточно средств, чтобы финансировать образованный бизнес, что

связано с нехваткой экономии на масштабе, небольшим объемом сбыта, неуверенными позициями на рынке и т.д. В свою очередь, инвестиционный денежный поток, вызванный потребностью структуры и объемов долгосрочных активов, приобретает отрицательное значение.

И только поступления денежных средств от финансирования имеет положительное значение, и главным образом благодаря средствам владельца бизнеса [13].

Проблемы с недостаточностью операционного денежного потока могут возникнуть и на стадии роста, когда предприятие сталкивается с ситуацией увеличение потребности в оборотном капитале с одной стороны и невозможностью ее удовлетворить беспроцентными обязательствами - с

другой. Одна из главных задач на этом этапе - обеспечить устойчивый денежный поток от операционной деятельности. С другой стороны, на стадии роста возникает проблема финансирования стремительного роста предприятия, темпы которого должны превышать темпы роста рынка, на котором оно работает [4].

Указанная проблема имеет два варианта решения:

привлечь новых участников в капитал, а следовательно, и в процесс принятия решений, что означает для владельца повышение риска потери контроля над предприятием, или привлечь долгосрочные кредиты, в свою очередь порождает проблему ухудшения структуры капитала из-за стремительного

рост доли заемного капитала. То или иное решение вызовет рост или финансового денежного потока, или инвестиционный переход предприятия на стадию стабильности, что означает его способность преодолеть управленческий кризис предыдущих стадий, сформировать дисперсную структуру собственного капитала и оставить финансовые кризисы ликвидности, характерные для предыдущих стадий, позади.

Именно в это время предприятие становится так называемой «дойной коровой». Стадия упадка характеризуется ухудшением показателей деятельности предприятия, что отражается на отрицательной динамике всех денежных потоков предприятия, следовательно, без дополнительных внешних денежных поступлений (инвестиционных вливаний),

необходимых для качественных преобразований, предприятие умирает [15].

Второй финансовый измеритель предприятия - инвестиционные риски, которые в свою очередь зависят от: деловых (операционных) рисков;

финансовых рисков (или рисков финансирования). Движение предприятия по траектории жизненного цикла в финансовой системе координат тесно связано изменением факторов инвестиционного риска. Различные комбинации операционных и финансовых факторов инвестиционного риска являются определяющими для формирования барьерной доходности предприятия, чтозависит от того, как инвесторы воспринимают все факторы риска. Нормальный процесс взаимодействия факторов инвестиционного риска,

двигаясь по траектории жизненного цикла, должен создавать

тренд снижения затрат на капитал, что воплощается в наращивании финансовой гибкости предприятия.

Прежде всего, финансовая гибкость предприятия предполагает рост его инвестиционной устойчивости, расширение инвестиционного диапазона благодаря снижению инвестиционных рисков и усилению контроля над ними. Также финансовая гибкость предприятия - это рост устойчивости финансирования за счет дополнительно привлеченного капитала от инвесторов разного типа [7].

Третье финансовое измерение предприятия - его стоимость.

Рассчитывая и анализируя стоимость предприятия, финансовый аналитик оценивает эффективность использования капитала через призму двух параметров: положительные потоки свободных для владельца денежных средств и расходы на собственный капитал, которыми финансируется долгосрочное развитие предприятия.

Стоимость как финансовое измерение предприятия очень важна с разных точек зрения. С предпринимательской точки зрения

стоимость предприятия является интегральным параметром, выражает успех, в котором материализуется предпринимательская энергия. С точки зрения инвестора стоимость предприятия важна как условие выхода или входа в бизнес, ведь без его оценки невозможно получить долю в предприятии или без потерь высвободить капитал с конкретного бизнеса. С точки зрения

владельца - это параметр для выражения собственного богатства, прирост этой формы богатства является критерием эффективности инвестиций и формирования инвестиционного портфеля [16].

Следовательно, определяя стадии жизненного цикла предприятия, важно учитывать полный спектр параметров из разных областей его деятельности, оказывающих существенное влияние на функционирование предприятия, а следовательно, определяют фазу жизненного цикла. Интегральным показателем, который аккумулирует в себе динамику изменений факторов риска, денежных потоков,

качественных изменений в системе предприятия, может быть стоимость

предприятия. Увеличивать стоимость предприятия можно посредством реализации финансовой стратегии [2].

В тоже время цели, задачи, выбор вариантов реализации финансовой стратегии не могут быть одинаковыми для предприятий, находящихся на разных стадиях жизнедеятельности, в различных производственно-финансовых ситуациях.

Так, для предприятий, которые находятся на стадии непрерывного роста, целью финансовой стратегии является исследование возможностей обеспечения этого роста необходимыми финансовыми ресурсами в достаточной степени и с минимальными затратами т.е. минимизации стоимости привлекаемого капитала. Для предприятий замедляющих темпы развития в связи с неблагоприятной рыночной конъюнктурой или неэффективным использованием ресурсов, цель финансовой стратегии связана с минимизацией финансовых потерь и недопущением банкротства. Для предприятий, которые находятся в кризисной ситуации, разработка финансовой стратегии направлена, прежде всего, на выявление возможностей выхода из финансового кризиса [12].

1.3 Источники финансирования на разных этапах жизненного цикла компании

Новый жизненный цикл подразумевает, что компания выходит на рынок с новой бизнес-идеей либо модернизирует прежнюю деятельность. Однако реализация новой бизнес-идеи, как правило, требует значительных инвестиций, которые могут быть привлечены как на рынке долгового капитала, так и путем преобразования предприятия в публичную компанию и проведения IPO.

В связи с многообразием источников и инструментов, используемых компаниями для получения финансирования крупных проектов, большое значение приобретает выбор адекватного инструментария для привлечения капитала с финансового рынка.

Это обусловлено тем, что для каждого этапа жизненного цикла компании характерны особые инструменты привлечения капитала, которые в наибольшей степени соответствуют уровню ее развития и позволяют получить не только наиболее дешевое финансирование, но и обеспечить дальнейшее устойчивое развитие компании. С этой точки зрения безусловный интерес представляет исследование выбора компаниями источников финансирования для реализации новой бизнес-идеи и динамика развития компании после привлечения крупного финансирования [4].

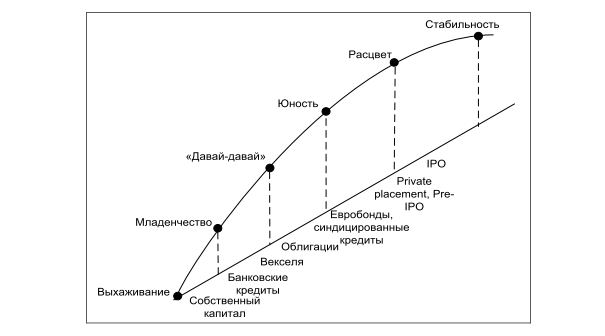

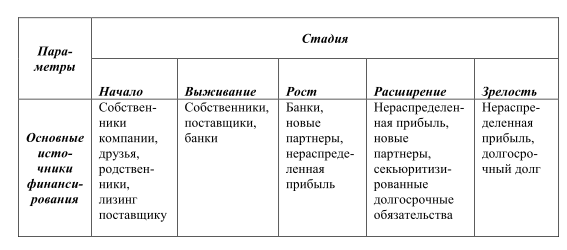

Существует предположение, что по мере развития компании, изменяются и источники финансирования, которые она может использовать. Данное предположение было выдвинуто Е. Отекиной. В своей работе она рассматривает изменение источников финансирования деятельности компании на различных этапах развития компании, взяв за основу растущую часть кривой жизненного цикла И. Адизеса. Так, например, по мере взросления предприятие развивается, зарабатывает репутацию, повышает свою прозрачность, становится понятной ее ориентированность на клиентов. На рис.1.1 показано, как изменяются источники финансирования в зависимости от стадии развития компании [7].

На начальной стадии развития финансирование компании, как правило, происходит за счет собственных средств: взносы в уставный капитал, прибыль компании, амортизации. Для венчурных компаний финансирование возможно осуществлять с помощью друзей и родственников, бизнес-ангелов и т.д. Так продолжается до тех пор, пока компания не будет генерировать стабильный поток денежных средств от операционной деятельности. На последующих стадиях организация имеет возможность воспользоваться банковскими кредитами. Конечно, на начальных этапах эти кредиты небольшие и, как правило, такой кредит обходится организации очень дорого, так как компания ещё не стабильна и банк предполагает, что несет высокий риск, выдавая кредит такой новой организации [2].

Рис. 1.1. Источники финансирования в зависимости от стадии развития компании

Начиная со стадии «юность», если следовать предложенной авторами терминологии, компания уже может использовать долговое финансирование в полном объеме [9]. В этот период идет нарабатывание кредитной истории для дальнейшего снижения ставок, изменения объемов доступного финансирования (компания уже может запросить у банка больший объем средств), увеличения сроков кредита. На определенной стадии развития, уже обладая хорошей репутацией, компания может вести переговоры с банками о беззалоговом кредитовании.

На следующем этапе роста компания может обратиться к облигационным займам. Этот финансовый инструмент подразумевает более жесткие требования к благополучию и репутации компании.

Таблица 1.1

Стадии жизненного цикла компании и источники финансирования

Вместе с тем облигации – это не только шанс привлечь дополнительные финансовые средства, но и возможность улучшить внутренние процессы, наладить подготовку отчетности, начать работать с инвестиционным и банковским сообществом. Собственно, на этом этапе, следуя теории Е. Отекиной, и появляются первые IR-службы [11].

Дальнейшее развитие компании дает возможности использовать преимущества зарубежных рынков капитала для привлечения финансирования на более длительные сроки и на более льготных условиях с точки зрения стоимости привлекаемых ресурсов. На этих стадиях своего развития компания может использовать финансовые инструменты, которые широко распространены на международных рынках. Это так называемые кредитные ноты (Credit Linked Notes, CLN), ноты участия в кредите (Loan Participation Notes, LPN), еврооблигации (Eurobonds). Обычно объем выпуска CLN составляет 100 миллионов долларов. Еврооблигации представляют собой еще более серьезный инструмент: они требуют займа в размере не менее 300 миллионов долларов. Выпуск облигаций, еврооблигаций, кредитных нот способствует созданию публичной кредитной истории, что в конечном итоге ведет к снижению стоимости привлечения капитала и создает предпосылки для проведения IPO на хороших условиях [15].

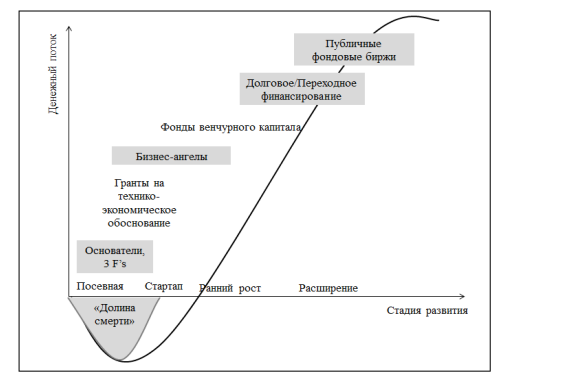

Сравнительно недавно в России начал развиваться венчурный бизнес. Особенностью этого вида бизнеса является то, что он связан с внедрением различных инноваций, научных достижений в коммерческую среду. Этот вид бизнеса несет в себе большие риски и не дает гарантий получения прибыли в дальнейшем, то есть инвестор, вкладываясь в такой бизнес, может, как получить большую прибыль, так и понести сильный убыток. Существует отдельный вид финансирования для таких предприятий, который называется венчурным финансированием. То есть выделяется отдельный капитал под научно-исследовательские разработки, создаются специальные фонды. На рис. 1.2 представлена модель финансирования венчурной компании в зависимости от стадии жизненного цикла [1].

Рис. 1.2. Стадии развития, денежный поток и источники

финансирования

На рис. 1.2 3Fs (Family, friends, fools)– средства основателя, семьи, друзей и «простаков».

Бизнес-ангелы – это состоятельные люди, осуществляющие прямые инвестиции в перспективные предприятия. Помимо финансирования они привносят в компанию знание бизнеса и сеть контактов, что, естественно, положительно сказывается на бизнесе предпринимателя. Чаще вложения происходят в высокотехнологичные молодые частные предприятия.

Усложнение источников финансирования в зависимости от стадии развития организации хорошо прослеживается на американском рынке.

2 Оценка влияния стадии жизненного цикла компании на денежные потоки компании при реалиции финансовой стратегии

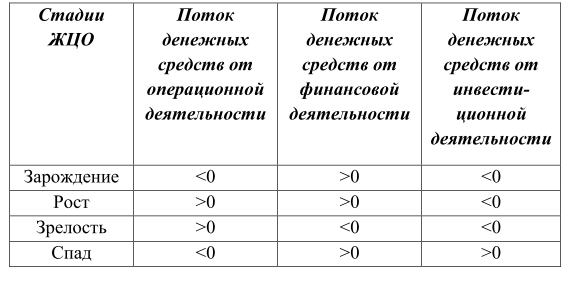

В данной главе будет рассмотрено применение метода определения стадий жизненного цикла на основании соотношения денежных средств от разных видов деятельности для компаний России и Восточной Европы, чтобы оценить эффективность проведённых публичных размещений акций. В основе разработанной модели лежит концепция В. Дикинсон и И. Ивашковской, которые предложили при выделении стадий жизненного цикла учитывать денежные потоки от различных видов деятельности.

При разработке модели были уточнены стадии жизненного цикла и сняты некоторые противоречия, встречающиеся в работах исследователей, что позволило однозначно идентифицировать четыре стадии жизненного цикла – «зарождение», «рост», «зрелость» и «спад».

Из модели В. Дикинсон исключена стадия «турбулентности», на которой финансовые показатели компании изменяются хаотически. При этом разнонаправленное изменение показателей может происходить только при переходе от стадии зрелости к стадии спада [10].

Для классификации стадий жизненного цикла компаний на основе знаков денежных потоков по различным видам деятельности выделены 4 стадии, представленные в табл. 2.1. Для каждой стадии характерно вполне определенное соотношение денежных потоков от операционной, финансовой и инвестиционной деятельности, а также знак денежного потока – положительный или отрицательный [8].

Необходимо отметить, что ни принадлежность к той или иной отрасли, ни возраст компании не оказывают влияния на стадии жизненного цикла, оцененные с помощью соотношения потоков денежных средств от разных видов деятельности. Каждая из стадий «зарождение», «рост», «зрелость» и «спад» имеет особые характеристики, которые изменяются при переходе организации от одной стадии к другой.

Таблица 2.1

Соответствие потоков денежных средств от разных видов

деятельности стадиям жизненного цикла

Так, например, стадия «зарождения» характеризуется отрицательным потоком денежных средств от операционной деятельности, так как выручка компании на данном этапе чаще всего не покрывает постоянные и переменные издержки. Денежные средства от финансовой деятельности имеют положительное значение, так как формируется уставный капитал, и вносятся денежные средства собственников. Денежные средства от инвестиционной деятельности на стадии «зарождения» имеют отрицательный знак, так как идет приобретение зданий, оборудования и других внеоборотных активов [1].

На стадии «рост» значение денежных средств от операционной деятельности переходит в положительную область, так как наблюдается рост выручки при условии, что организация смогла пройти «кризис младенчества» и готова самостоятельно за счет полученной выручки покрывать свои расходы. Денежные средства от финансовой деятельности тоже имеют положительное значение, так как организация, генерируя положительный денежный поток, она может обращаться к банкам за кредитом, прибегать к лизингу, выпускать корпоративные облигации и выходить на фондовые биржи с целью продажи акций. Поток денежных средств от инвестиционной деятельности находится в отрицательной области, так как организация еще продолжает покупать основные средства, ведет широкую инвестиционную деятельность, вкладываясь в разные бизнесы и покупая акции других организаций с инвестиционной целью.

Для стадии «зрелость» характерны положительный поток денежных средств от операционной деятельности и отрицательные потоки от финансовой и инвестиционной деятельностей. На стадии «зрелость» организация может быть определена как действующая, но с затухающим процессом. Действующая потому что организация еще генерирует положительный поток от операционной деятельности, но в то же время имеет отрицательный поток от финансовой деятельности [11].

Это обусловлено тем, что организация выплачивает проценты по кредиту или погашает основную сумму долга, который может быть представлен в виде банковского кредита, облигаций, вексельных обязательств и т.д. Таким образом, по отрицательному потоку денежных средств от финансовой деятельности видно, что собственники не привлекают дополнительное финансирование для будущего развития, а сосредоточены на погашении уже имеющихся обязательств. Тем не менее, собственники организации на стадии «зрелость» еще ведут инвестиционную деятельность, покупая инвестиционные активы, вследствие чего поток денежных средств от инвестиционной деятельности все еще отрицательный [3].

Стадия «спада» показывает, что организация приближается к завершению деятельности. Организация на данном этапе не способна покрывать расходы за счет получаемой выручки, о чем говорит отрицательный поток денежных средств от операционной деятельности. Собственники организации пытаются выжить за счет продажи крупных долгосрочных финансовых вложений, а, возможно, и за счет продажи здания, оборудования. Это видно по оттоку денежных средств от инвестиционной деятельности. Организация старается привлечь денежные средства в виде заемного капитала либо иными возможными способами, что видно по положительному потоку денежных средств от финансовой деятельности. Но, как правило, на данном этапе организации уже не в состоянии что-то изменить, так как потеряно ценное время, рыночная доля завоевана конкурентами и организация пытается разными способами «остаться на плаву».

Надо подчеркнуть, что организация может проходить все стадии жизненного цикла не последовательно, так как на каждом этапе она сталкивается с различного рода рисками, которые иногда могут привести к снижению деятельности и последующему спаду [3].

Для эмпирического анализа в первоначальную выборку вошли российские компании, которые провели IPO (размещение акций предприятия по открытой подписке (Initial Public Offering — IPO)). С целью определения стадии жизненного цикла были выделены «знаки» и соотношения потоков денежных средств компаний от разных видов деятельности.

Для исследования денежных потоков компании использовалась консолидированная отчетность, которая публикуется на сайтах компаний.

Отдельно для каждой компании были взяты потоки денежных средств от операционной, финансовой и инвестиционной деятельности компании из отчета о движении денежных средств, выполненного по международным стандартам финансовой отчетности, за период с начала публикации отчетности на открытом сайте компании. Ниже представлены притоки и оттоки денежных средств, которые формируют операционную, инвестиционную и финансовую деятельности [7].

Поток денежных средств от операционной деятельности генерируется за счет продажи товаров и услуг, рентных платежей за предоставление прав, выплаты заработной платы, выплат поставщикам, уплаты налогов на прибыль. Поток денежных средств от финансовой деятельности генерируется за счет вложения собственников компании, олучения и погашения кредитов, выплаты дивидендов по акциям. То есть формируется за счет деятельности, которая приводит к изменению структуры капитала.

Поток денежных средств от инвестиционной деятельности формируется за счет вложения средств во внеоборотные активы и вложения денежных средств в долгосрочные финансовые инструменты.

Разграничение стадий жизненного цикла на основе соотношения денежных потоков позволяет однозначно определить, на каком этапе жизненного цикла находилась компания в момент выхода на IPO, чтобы в дальнейшем оценить эффективность преобразования компании в публичную в зависимости от стадии жизненного цикла. В общем случае первичное размещение акций предприятия по открытой подписке представляет собой процедуру их реализации на рынке с целью привлечения капитала от широкого круга инвесторов. До проведения IPO акции компании на бирже не обращались. Для компании важно, чтобы новые акционеры после того, как приобрели акции компании на рынке, не разочаровались в компании и не выставили акции на продажу, так как массированная продажа приведет к снижению стоимости компании. Для компании, которая имеет хорошую репутацию, очень важно в дальнейшем следить за своими котировками, чтобы не потерять капитализацию [12].

Таким образом, нужна грамотная стратегия использования публичного рынка, которая даст компании неоспоримые преимущества в развитии, позволит реализовать крупные инвестиционные проекты, модернизировать производство, выведет компанию на новый уровень развития. Для выхода на мировые рынки капитализация играет немаловажную роль, позволяя не только оценивать игрока, но и привлекать крупные заемные средства. Финансирование компании за счет IPO имеет ряд преимуществ перед долговым финансированием. Например, полученные средства не нужно будет возвращать, а также нет обязательных платежей, таких как, например, дивиденды, которые выплачиваются на основании решения общего собрания акционеров по рекомендациям совета директоров.

Компании, проводя IPO, привлекают енежные средства для расширения бизнеса и уменьшения долговой нагрузки. Когда компания привлекает средства для последующего их применения, инвесторы тщательно изучают раздел проспекта эмиссии, где подробно описано как компания будет создавать стоимость для новых акционеров. Как правило, наиболее успешными являются те IPO, в которых лучше объясняется, как будут использоваться новые поступления и как новые средства поспособствуют дальнейшему росту компании.

Немаловажным в успешности IPO является момент выход компании на фондовый рынок, а именно, стадия жизненного цикла. Например, во время IPO-бума в конце 1990-х гг. значительная часть выпусков ценных бумаг в США осуществлялась на ранних стадиях развития компаний, финансировавшимися за счет венчурного капитала. Национальная ассоциация венчурного капитала (NVCA) и Venture Ecoomics сообщали о том, что 50% из 544 IPO в США в 1999 г. субсидировались венчурными капиталистами, тогда как в 1997 и 1998 гг. эта доля составляла 20%. В работах Барри с соавторами (Barry et al., 1990), Меггинсона и Вейса (Megginson, Weiss, 1991) и Брава и Гомперса (Brav, Gompers, 1997) показано, что компании, поддерживаемые венчурными капиталистами, демонстрируют, как правило, меньшую недооценку (т.е. меньшую премию первого дня), чем остальные. Однако Риттер (Ritter, 1999), исследовавший более поздние этапы IPO, установил, что компании, финансируемые венчурным капиталом, приносят большую первоначальную доходность [14].

В литературе существует несколько методов оценки успешности IPO: доходы, полученные от IPO; ценовая премия в процентах; Q Тобина и рыночная стоимость, но в этих методах не учитывается стадия жизненного цикла компании, на которой было проведено IPO [10] .

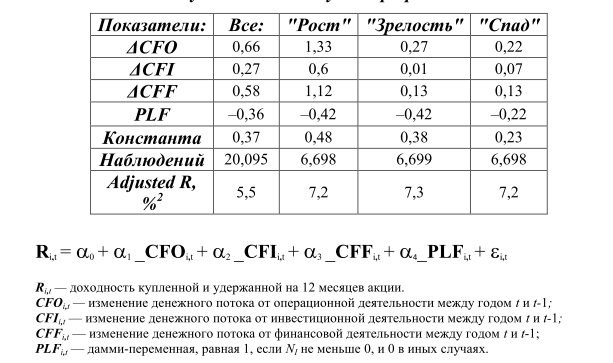

Первый метод был описан Dean, Cohen (2001). Успешность IPO определяется общей суммой, полученной от IPO, з вычетом суммы, уплаченной за услуги андеррайтеру. Второй метод был предложен Welbourne и Andrews (1996). Оценивается премия цены, т.е. разность между ценой размещения и балансовой стоимостью акции делится на цену размещения. Следующий метод представляет модифицированное вычисление Q Тобина, т.е. цена акции при размещении делится на ее балансовую стоимость. Последний метод определения эффективности IPO – это рыночная стоимость фирмы после IPO. Рыночная стоимость может быть рассчитана по окончании первого дня торгов, первой недели, первого месяца. Рыночная стоимость фирмы – это индикатор восприятия инвесторами будущих доходов фирмы [1]. Используя рыночную стоимость, следует предположить, что рынок капитала является эффективным и отражает всю важную информацию для того, чтобы оценить стоимость фирмы (Fama&Bliss, 1987). В исследовании Joseph Aharony, Haim Falk и Nir Yehuda, «Corporate Life Cycle and the Relative Value Relevance of Cash Flow versus Accrual Financial Information», 2006, была проанализирована зависимость между доходностью акций компаний и изменением в потоках денежных средств от операционной, финансовой и инвестиционной деятельности. В исследовании была введена дамми- переменная, которая имела значение 1, если чистая прибыль компании больше или равна нулю, и 0 в иных случаях. Выборку исследования составили нефинансовые компании, котирующиеся на NYSE, AMEX, NASDAQ с 1988 по 2004 г. Всего 36208 наблюдений за каждый год.

Результат данного исследования представлен в табл. 2.2.

Таблица 2.2

Результаты исследуемой регрессии [13]

В табл. 2.2 представлены значения коэффициентов регрессии описываемого выше исследования, проведённого на американском рынке. Значимость регрессии стабильна на всех стадиях и составляет от 5,5% до 7,3%.

Из исследования видно, что имеется зависимость между годовой доходностью акций и стадией жизненного цикла. В данное исследование были включены компании США. Проверим зависимость стадии жизненного цикла организации и доходности акций на российском рынке. Это можно сделать путем оценки доходности акций российских компаний, полученной за первый день торгов, неделю, месяц, квартал (3 месяца) и год с учетом доходности индекса RTS. То есть в исследовании рассматриваются краткосрочные и среднесрочные периоды. Периоды 3 месяца и год выделены в силу того, что многие андеррайтеры выполняют функции маркет-мейкера и поддерживают котировки акций на должном уровне в течение первых 20 дней. Андеррайтер имеет право воспользоваться «опционом на дополнительное размещение» (greenshoe option). Этот инструмент дает возможность андеррайтеру дополнительно продать до 15% объема размещения, т.е. провести короткую продажу. Таким образом, если цена акций снижается ниже цены размещения, то в этом случае андеррайтер может выкупить эти акции по рыночной цене и сразу же продавать их по цене размещения эмитенту. Таким образом, андеррайтер может поддерживать цены акций на нужном уровне [8].

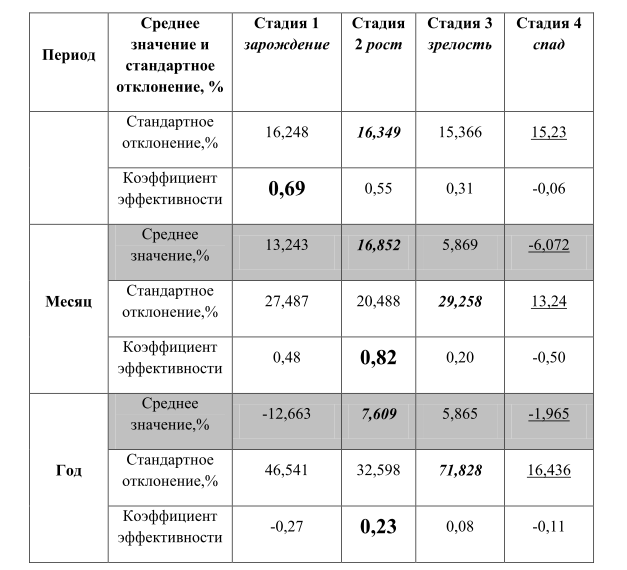

В табл. 2.3 представлены дневные, недельные, месячные, годовые значения средних доходностей компаний, разместившихся на разных стадиях жизненного цикла, а также стандартные отклонения их доходности. На основе этих показателей можно оценить доходность и риск акций в зависимости от стадий жизненного цикла, на которых компании выходили на фондовую биржу.

Для оценки средней доходности и риска на разных стадиях жизненного цикла был введен показатель эффективности (или коэффициент Шарпа). Показатель эффективности максимален у компаний, которые провели IPO на стадии «рост» на всех периодах, за исключением недели. На этом периоде коэффициент эффективности максимален для компаний, которые разместили свои акции на стадии «зарождение» [3].

Минимальный коэффициент эффективности у компаний, которые вышли на биржу на стадии «спад» на всех анализируемых периодах.

Таблица 2.3

Средняя доходность и стандартные отклонения в зависимости

от стадий жизненного цикла компании [13]

Примечание. Жирным курсивом обозначены максимальные значения средних доходностей и стандартных отклонений, а подчеркнутым – минимальные значения.

Если проанализировать среднюю дневную доходность акций, то можно заметить, что акции компаний, разместившихся на бирже, на стадии «рост» показывают максимальное значение средней доходности и наибольшие риски в сравнении с компаниями, разместившихся на других стадиях жизненного цикла. Наименьшую среднюю дневную доходность показывают акции компаний, которые провели IPO на стадии «спад».

При анализе средней недельной доходности, как видно из таблицы, наибольшее значение показывают акции компаний, которые разместились на стадии «зарождение». Минимальное значение средней недельной доходности наблюдалось у компаний, которые провели IPO на стадии «спад» [10].

При рассмотрении средней доходности за месяц лучшую доходность показывали акции компаний, которые разместились на стадии «рост», а худшую – компании, разместившиеся на стадии «спад». Отметим, что на данных периодах котировки акций компаний поддерживались андеррайтерами и не отражали своей реальной рыночной стоимости.

Через год, как и через месяц, максимальную среднюю доходность показывали акции компаний, разместившиеся на стадии «рост», а минимальную – акции компаний, разместившиеся на стадии «спад».

Акции компаний, которые провели IPO на стадии «рост», имеют максимальное значение средних доходностей на всех периодах, за исключением средней доходности за неделю [11].

Средняя доходность акций компаний, разместившихся на стадии «спад» на коротких периодах времени, находится в отрицательной области, как и на годовом периоде - уходит в отрицательную область. Акции компаний, разместившихся на стадии «рост» в долгосрочном периоде времени: через год после проведения IPO, показывают максимальную доходность. То есть инвесторы, вкладываясь в компании, которые разместились на биржах на стадии «роста», ожидают в будущем положительного развития бизнеса и нацелены на более долгие периоды вложения своих средств, что нельзя сказать о компаниях, разместившихся на стадии «спад».

Такие результаты можно объяснить тем, что инвесторы не готовы покупать акции компаний, которые еще не способны генерировать положительный поток от операционной деятельности, что характерно для компаний, находящихся на более ранних стадиях своего развития. Акции компании, которые выходят на IPO на стадии «зрелость» показывают среднее значение доходности на всех рассматриваемых периодах.

Заключение

Под жизненным циклом предприятия понимают совокупность стадий, создающих законченной круг развития в течение определенной эволюции предприятия, каждая из которых характеризуется определенной системой стратегических целей и задач, особенностями формирования ресурсного потенциала и достигнутыми результатами функционирования.

На начальном этапе развития теории жизненного цикла организаций построение моделей базировалось на менеджериальном подходе, при котором основной акцент делался на выборе методов управления и построения организационной структуры компании, которые в наибольшей степени соответствуют тому или иному этапу жизненного цикла. При таком подходе модели разграничения стадий жизненного цикла носят описательный характер и не имеют четких количественных параметров, позволяющих однозначно идентифицировать этап жизненного цикла. В последнее время появились исследования, рассматривающие жизненный цикл компаний с финансовой точки зрения и позволяющие более четко проводить разграничение стадий жизненного цикла, пользуясь финансовыми показателями деятельности компаний. Анализ рассмотренных исследований показал, что источники финансирования усложняются по мере взросления компании. По мере взросления компании применяют все более сложные инструменты для привлечения капитала в компанию для реализации крупных инвестиционных проектов.

Для каждого этапа жизненного цикла компании характерны особые инструменты привлечения капитала, которые в наибольшей степени соответствуют уровню ее развития и позволяют получить не только наиболее дешевое финансирование, но и обеспечить дальнейшее устойчивое развитие компании. С этой точки зрения безусловный интерес представляет исследование выбора компаниями источников финансирования для реализации новой бизнес-идеи и динамика развития компании после привлечения крупного финансирования.

Существует предположение, что по мере развития компании, изменяются и источники финансирования, которые она может использовать и ее финансовая стратегия. Инвесторы не готовы покупать акции компаний, которые еще не способны генерировать положительный поток от операционной деятельности, что характерно для компаний, находящихся на более ранних стадиях своего развития. Акции компании, которые выходят на IPO на стадии «зрелость» показывают среднее значение доходности на всех рассматриваемых периодах.

Список литературы

1. Борисова В.Д., Сычев П.П. Особенности финансовых стратегий российских компаний // Известия Пензенского государственного педагогического университета им. В.Г. Белинского. 2011. № 24. С. 230-234.

2. Ивашковская И. В., Константинов Г. Н., Филонович С. Р. Становление корпорации в контексте жизненного цикла организации // Российский журнал менеджмента. 2004. С. 19–34.

3. Имангулов В. Р. Система показателей финансовой устойчивости организации и анализ действующих методик их определения // Аудит и финансовый анализ. № 5. 2010.

4. Ковалев В. В. Финансовый анализ: методы и процедуры. – М. : Финансы и статистика. 2002. 560 с.

5. Крыштановский А. О. Анализ социологических данных с помощью пакета SPSS. ГУ-ВШЭ. 2007. 281 с.

6. Куранов М. В. Показатели и модели анализа финансового состояния на различных этапах жизненного цикла организации // Экономический анализ: теория и практика. 2008. №

7/ Мильнер Б. З. Теория организации : учебник / Б.З. Мильнер. – 3-е изд., перераб., доп. – М. : Инфра-М, 2012. – 558 с.

8. Михель В.С. Определение и выбор финансовой стратегии корпорации // МИР (Модернизация. Инновации. Развитие) . 2015;6(1(21)):112-117.

9.Моргунов Е. Б. Модели жизненного цикла организации / Моргунов Е. Б. [Электронный ресурс] — Режим доступа: http://www.ecsocman.edu.ru/db/msg/198166.html

10.Степаненко А.В. Теоретические аспекты разработки финансовой стратегии предприятия // Успехи современного естествознания. – 2010. – № 4. – С. 95-97.

11.Финансовая стратегия: понятие и роль в развитии компании // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по материалам XXIX студ. междунар. заочной науч.-практ. конф. — М.: «МЦНО». — 2015 —№ 10 (29) / [Электронный ресурс] — Режим доступа. — URL: http://www.nauchforum.ru/archive/MNF_social/10(29).pdf

12. Шацкая Е. Ю. Применение концепции жизненного цикла для мониторинга развития социально-экономических систем / е. Ю. Шацкая // Вестник Северо-Кавказского государственного университета. – 2010. – No 1 (22). – с. 27–32.

13. Baranenko S.P., Dudin M.N., Ljasnikov N.V., Busygin К.D. Using environmental approach to innovation-oriented development of industrial enterprises// American Journal of Applied Sciences. 2014. Vol. 11, No. 2. P. 189-194.

14. Dudin M.N., Ljasnikov N.V., Kuznecov A.V., Fedorova I.Ju. Innovative transformation and transformational potential of socio-economic systems // Middle East Journal of Scientific Research. 2013. Vol. 17, № 10. P. 1434-1437.

15. Dudin M.N., Lyasnikov N.V., Yahyaev M.A., Kuznetzov A.V. The organization approaches peculiarities of an industrial enterprises financial management // Life Science Journal . 2014. Vol. 11, No. 9. P. 333-336.

16.Joseph Aharony, Haim Falk and Nir Yehuda, «Corporate Life Cycle and the Relative Value - Relevance of Cash Flow versus Accrual Financial Information», 2006

17.Wilson J. H., Droms W. G. Life Cycle Investing Revising an Old Planning Approach// The CPA Journal. Apr. 2009. P. 52–53.

18.Wu D. D., Cao Y., Chen X and Mo M. Early warning of enterprise decline in a life cycle using neural networks and rough set theory //Expert Systems with Applications. Vol. 38. Iss. 6. Jun. 2011. P. 6424–6429.

- Основные функции в системе менеджмента ( Функционирование менеджмента в организации АО «ТМК «Тверца»)

- Прогнозная оценка спроса на рынке товаров и услуг

- Менеджмент человеческих ресурсов (на примере ООО «Галерея-Алекс»)

- Правовые основы обязательного медицинского страхования

- Конституционное правосудие в субъектах РФ

- Особенности управления бизнесом индивидуального ПРЕДПРИНИМАТЕЛЯ

- Особенности политики регулирования численности персонала корпораций на примере ООО «СМК».

- Специфика различий американского и британского вариантов английского языка на лексико-семантическом уровне

- Исследование типологии переводов

- Организация работы административно - хозяйственной службы в гостиницах с западным менеджментом

- Технология встречи и обслуживания VIP- клиентов гостиницы («МАРРИОТТ ГРАНД ОТЕЛЬ»)

- Жизненный цикл организации и управление организацией (Методические подходы)