Основные функции в системе менеджмента ( Функционирование менеджмента в организации АО «ТМК «Тверца»)

Содержание:

Введение.

Менеджмент - современная система управления предприятием, действующая в условиях рыночной экономики

Система менеджмента - это совокупность различных составляющих элементов: принципов управления, функций, методов, технологий, информационного обеспечения, материального, технического обеспечения в условиях АСУ, а также правового обеспечения.

Функции управления (менеджмента) являются одной из важнейших характеристик процесса управления и несут в себе набор действий и решений, на которых основывается весь организационно-производственный процесс предприятия.

Процесс управления (менеджмент) имеет четыре взаимосвязанные функции: планирование, организация, мотивация и контроль.

Функцией в менеджменте называют особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект.

Цель курсовой работы: использование функций менеджмента на предприятии на примере АО «ТМК «Тверца» для улучшения результатов его финансового состояния.

Объектом курсовой работы является АО «ТМК «Тверца».

Основными задачами курсовой работы являются:

- Изучить теоретические аспекты функций в системе менеджмента.

- Дать оценку эффективности использования функций менеджмента на предприятии.

- Провезти мероприятия по совершенствованию функций менеджмента на предприятии.

Структура курсовой работы представлена тремя главами. В первой главе рассматриваются теоретические аспекты функций менеджмента: понятие функции в системе менеджменты и рассмотрены виды функций.

Во второй главе дана оценка использования основных функций менеджмента на АО «ТМК «Тверца», а именно: рассмотрена характеристика ЗАО «ТМК «Тверца», проведен анализ эффективности использования функций менеджмента на предприятии АО «ТМК «Тверца».

В третьей главе приведены рекомендации по совершенствованию функции мотивация на АО «ТМК «Тверца».

В конце работы представлен список используемых при работе над темой источников литературы и приложения.

Глава 1. Теоретические аспекты функций в системе менеджмента.

1.1. Понятие функций менеджмента в системе менеджмента.

Функцией в менеджменте называют особый вид управленческой деятельности, с помощью которой субъект управления воздействует на управляемый объект.

Процесс менеджмента - это непрерывная последовательность взаимосвязанный действий управленческих работников по реализации функций менеджмента, осуществляемых по определенной технологии, направленных на достижение целей социально - экономической системы.

Функция менеджмента – это содержание процесса управления, вид управленческой деятельности, совокупность обязанностей управляющей подсистемы (субъекта управления). Конечным результатом управления является выработка управленческого воздействия, команды, приказа, направленных на достижение поставленной цели. Один работник может выполнять несколько функций, несколько работников могу выполнять одну функцию.

Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности - это совокупность функций, связанных единым управленческим циклом.

Анри Файоль разработчик теории административного управления в начале 20 века выделил 5 исходных функций административного процесса: предвидение, организация, распорядительство, согласование, контроль.

Предвидеть - изучать будущее, устанавливать программу действий. Организовывать - строить двойной организм предприятия (материальный и социальный). Распоряжаться - приводить в действие персонал предприятия. Согласовывать - связывать, объединять, сочетать все действия и усилия. Контролировать - наблюдать, что бы всё происходило по установленным правилам и отданным распоряжениям.

Основные функции менеджмента по Файолю:

Рис 1

Функции менеджмента делят по двум признакам: по содержанию процесса управления (основные функции) и по направлению воздействия на объекты управления (специфические или конкретные функции).

В настоящее время различные концепции менеджмента предусматривают большое разнообразие состава и содержания функций менеджмента.

Выделяют три группы функций менеджмента, которые являются общими для всех видов организаций и любых условий функционирования:

- общие функции менеджмента;

- социально-психологические функции менеджмента;

- технологические функции менеджмента.

К общим функциям относят: планирование, организация, регулирование, координация, контроль, мотивация, анализ и учет. Характерной особенностью данных функций является взаимосвязь и взаимопроникновение.

Общие функции менеджмента отражают содержание основных стадий процесса управления деятельностью организации на всех иерархических уровнях.

Успешный менеджмент в любой организации должен предусматривать осуществление следующих общих функций:

формирование целей;

планирование;

организацию;

контроль.

Часто к ним добавляют функции: мотивации, координации, управления.

Социально-психологические функции менеджмента связаны в основном с характером производственных отношений в коллективе. Они содержат две разновидности функций: делегирование и мотивацию.

Технологические функции менеджмента определяют два основных вида деятельности, составляющие содержание технологии труда менеджера любого уровня иерархии: решения и коммуникации. Коммуникации в менеджменте – это обмен информацией при подготовке и обеспечении реализации управленческих решений. Управленческое решение составляет один из главных инструментов выработки и реализации эффективной концепции менеджмента в организации.

Общие, социально-психологические и технологические функции взаимно дополняют друг друга, создают целостную систему менеджмента, позволяющую четко определить методы и приемы управленческого воздействия на деятельность организации, специализировать органы управления и труд отдельных менеджеров.

К социально-психологическим функциям менеджмента относятся делегирование и мотивация. Обе эти функции позволяют определить состав задач и полномочий каждого из участников осуществляемых процессов и сформировать наиболее благоприятные условия его деятельности, стимулирующие получение высоких результатов.

Делегирование как функция менеджмента означает процесс передачи задач и определения компетенции лица или группы лиц, принимающих на себя ответственность за их осуществление. Компетенция означает ограниченное право сотрудника или подразделения использовать средства и ресурсы предприятия для выполнения установленных задач. Мотивация как функция менеджмента означает процесс стимулирования всех участников деятельности организации, направленный на достижение установленных целей развития организации.

1.2. Планирование.

Планирование - это процесс моделирования вариантов развития объекта на определенный период, оценки, сравнения, выбора и разработки промежуточных показателей реализации плана.

Экономическое планирование – это способ моделирования развития предприятия, показателей среды его деятельности: производства и поставок продукции, потребления и использования ресурсов, рынка продукции и цен, затрат и результатов, денежных потоков и эффективности функционирования.

План – это разработанный на определенный период процесс реализации мероприятия, включающих его цели, задачи, содержание и показатели.

Планирование на предприятие подчинено целевым установкам, которые наряду с конечной целью максимального извлечения прибыли включают и другие:

-увеличение объема и улучшение структуры продаж;

-повышение эффективности выпускаемой продукции;

-повышение технического уровня технологических процессов;

-снижение негативного влияния предприятия на окружающую среду;

-улучшение структуры капитала;

-улучшение оплаты труда и повышение его эффективности;

- повышение эффективности использования природных и материальных ресурсов.

Планирование на предприятии является важнейшей составной частью рыночной системы и ее саморегулятором.

К функциям планирования относятся:

1.План как экономический прогноз. Руководство предприятия не зависимо от его вида деятельности, какие объемы производства и экономические результаты оно может запланировать на предстоящий период действий. При этом одни группы специалистов предусматривают минимальный планы, другие - завышенные показатели. Также необходимо знать какие экономические ресурсы, когда и в каком количестве понадобятся предприятию. Иными словами всякий план как предстоящий прогноз должен быть соответствующим образом обоснован.

2. План как основа контроля действий. По мере выполнения запланированных показателей предприятие должно регистрировать полученные фактические результаты. Сравнивая фактические показатели с запланированными. Можно осуществлять текущий контроль. При этом необходимо уделять внимание не столько анализу самих фактов отклонения показателей, сколько установления причин их отклонения. Подобный контроль может свидетельствовать как о неудовлетворительной работе того или иного подразделения предприятия, так и о необоснованности исходных плановых показателей. В том или ином случае экономисты должны быть заинтересованы в получении объективной информации и принятии правильных управленческих решений по улучшению работы персонала по корректировке планов.

3. План как средство управления фирмой. План предприятия представляет собой выраженную в стоимостном выражении программу действий персонала в области закупок ресурсов, производства и продажи товаров, приема и расстановки персонала и т. д.. В этой программе должна быть обеспечена соответствующая временная и функциональная координация работы персонала и подразделений предприятия. Показатели выполнения плана служат основанием для приятия управленческих решений.

4. План как основа выработки стратегии и целей фирмы. Разработка плана на следующий очередной период производится обычно до начало нового периода. Новый план должен создаваться на основе постановки новых целей развития предприятия с учетом хода выполнения предыдущих планов. Степень выполнения нынешнего плана в большинстве случаев может служить ориентиром на будущий год новых повышенных или пониженных плановых показателей. В то же время не исключается возможность оптимизации и сбалансированности основных разделов нового плана предприятия.

Предприятия используют различные виды планирования и формы планов. Выбор того или иного вида планирования зависит от многих факторов, среди которых доминирующее положение занимает специфика предприятия. Важнейшими из факторов, определяющих специфику предприятия, являются форма собственности и концентрация капитала; размеры предприятия; уровень научно-технологического развития; характер выпускаемой продукции и отраслевая принадлежность предприятия; уровень концентрации и комбинирования, специализации и кооперирования производства и т.д.

1.3.Организация.

Организация - это распределение задач между подразделениями и работниками и установления взаимодействия между ними.

Важной функцией управления является функция организации, которая заключается в установлении постоянных и временных взаимоотношений между всеми подразделениями фирмы, определении порядка и условий функционирования фирм. Функция организации реализуется двумя путями: через административно-организационное управление и через оперативное управление.

Административно-организационное управление предполагает определение структуры фирмы, установление взаимосвязей и распределение функций между всеми подразделениями, предоставление прав и установление ответственности между работниками аппарата управления.

Оперативное управление обеспечивает функционирование фирмы в соответствии с утвержденным планом. Оно заключается в периодическом или непрерывном сравнении фактически полученных результатов с результатами, намеченными планом, и последующей их корректировке. Оперативное управление тесно связано с текущим планированием.

Необходимость организационной деятельности обусловлена следующими аспектами: во-первых, для достижения своих целей люди вынуждены объединяться; во-вторых, любая совместная деятельность будет более эффективной, если для каждого члена любого коллектива определено, что он должен делать и за что он несет ответственность; в-третьих, важно кто контролирует его деятельность.

Классификация организационных структур.

Выделяют три группы организационных структур в системе управления:

1.бюрократические

2. дивизиональные

3. програмно-целевые.

1.4. Контроль.

Контроль — это процесс обеспечения достижения организацией своих целей. Он представляет собой систему наблюдения и проверки соответствия процесса функционирования управляемой подсистемы принятым решениям, а также выработки определенных действий.

Существую три вида контроля:

Предварительный контроль. Осуществляется до фактического начала работ. Средства осуществления — реализация определенных правил, процедур и линий поведения. Используется по отношению к человеческим (анализ профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей, отбор квалифицированных людей), финансовым (составление бюджета) и материальным ресурсам (выработка стандартов минимально допустимых уровней качества, проведение проверок);

Текущий контроль. Осуществляется непосредственно в ходе проведения работ. Базируется на измерении фактических результатов, полученных после проведения работы. Для осуществления контроля аппарату управления необходима обратная связь;

Заключительный контроль . Одна из функций состоит в том, что контроль дает руководству информацию, необходимую для планирования, если аналогичные работы предполагается проводить в будущем. Также способствует мотивации, так как измеряет достигнутую результативность.

В процедуре контроля есть три этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий.

Установление стандартов. Стандарты - это конкретные цели, прогресс в отношении которых поддается измерению. Эти цели вырастают из процесса планирования. Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две важные особенности. Они характеризуются наличием временных рамок, в которых должны быть выполнены работы, и конкретного критерия, по отношению к которому можно оценить степень выполнения работы.

Сопоставление достигнутых результатов с установленными стандартами. На этом этапе определяется масштаб допустимых отклонений, измерение результатов, передача информации и ее оценка. В соответствии с принципом исключения, только, существенные отклонения от заданных стандартов должны вызвать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой.

- Измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты - это самый трудный и самый дорогостоящий элемент контроля. Система измерения должна соответствовать тому виду деятельности, который подвергается контролю.

- Передача и распространение информации играет ключевую роль в обеспечении эффективности контроля. Необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя доводится до сведения ответственных за участок. Должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

- Оценка информации о результатах. Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Важная информация - это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

Принятие необходимых корректирующих действий. Менеджер должен выбрать одну из трех линий поведения: ничего не предпринимать, устранить отклонения или пересмотреть стандарт.

- Ничего не предпринимать. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать.

- Устранить отклонения путем улучшения значения каких-либо внутренних переменных факторов данной организации, усовершенствование функций управления или технологических процессов.

- Пересмотр стандартов. Иногда сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы - это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты.

1.5. Мотивация.

При планировании и организации работы руководитель определяет, что конкретно должна выполнить данная организация, когда, как и кто, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, применяя на практике основные принципы мотивации.

Мотивация как основная функция менеджмента связана с процессом побуждения себя и других людей к деятельности через формирование мотивов поведения для достижения личных целей организации. исследование поведения человека в труде дает некоторые общие объяснения мотивации и позволяет создать прагматические модели мотивации сотрудника на рабочем месте.

Мотив – это побудительная причина, повод к деятельности. Побудить к деятельности можно обогатив идеями, … волю, знания, определив величину вознаграждения, связав его с результатом деятельности, а также выявив систему ценностей человека, удовлетворяя потребность власти в зависимости от способности человека влиять на других людей. Различные теории мотивации разделяют на две категории: содержательные и процессуальные. Содержательные теории мотивации в первую очередь стараются определить потребности, побуждающие людей к действию, особенно при определении объема и содержания работы. Чтобы понять смысл теории содержательной и процессуальной мотивации, нужно сна чала усвоить смысл основополагающих понятий: потребности и вознаграждения.

Потребности - это осознанное отсутствие чего-либо, вызывающее побуждение к действию. Первичные потребности заложены генетически, а вторичные вырабатываются в ходе познания и обретения жизненного опыта. Потребности невозможно непосредственно наблюдать или измерять. Об их существовании можно судить лишь по поведению людей. Потребности служат мотивом к действию. Потребности можно удовлетворить вознаграждениями. Вознаграждение - это то, что человек считает для себя ценным. Менеджеры используют внешние вознаграждения (денежные выплаты, продвижение по службе) и внутренние вознаграждения (чувство успеха при достижении цели), получаемые посредством самой работы.

Согласно теории Маслоу[1] пять основных типов потребностей (физиологические, безопасности, социальные, успеха, самовыражения) образуют иерархическую структуру, которая как доминант определяет поведение человека. Потребности высших уровней не мотивируют человека, пока не удовлетворены, по крайней мере, частично потребности нижнего уровня. Однако эта иерархическая структура не является абсолютно жесткой и строгой. Содержательные теории мотивации базируются на потребностях и связанных с ними факторах, определяющих поведение людей. Процессуальные теории рассматривают мотивацию в ином плане. В них анализируется то, как человек распределяет усилия для достижения различных целей и как выбирает конкретный вид поведения. Процессуальные теории не оспаривают существования потребностей, но считают, что поведение людей определяется не только ими. Согласно процессуальным теориям поведение личности является также функцией его восприятия и ожиданий, связанных с данной ситуацией, и возможных последствий выбранного им типа поведения.

Мотивация является функцией фактора ожидания "затраты труда - результаты", ожидания - "результаты - вознаграждение" и валентности (т.е. относительной степени удовлетворения). Наиболее эффективная мотивация достигается, когда люди верят, что их усилия обязательно позволят им достичь цели и приведут к получению особо ценного вознаграждения.

Глава 2. Функционирование менеджмента на предприятииАО «ТМК «Тверца».

2.1. Общая информация о АО «ТМК «Тверца»

Торжокский молочный комбинат – одно из старейших предприятий города, к промышленной переработке молока и выпуску молочной продукции здесь приступили с 1947 года. Несколько поколений жителей Торжокского района и Тверской области выросли на продукции завода. Сегодня это современное высокотехнологичное предприятие, ежедневно выпускающее до 100 тонн молочной продукции под торговой маркой «Молочное царство». География поставок продукции была обширна: г.г. Москва и Ленинград, Тверь и Тверская область. Сыры экспортировались в Германскую Демократическую республику и на Кубу. В настоящий момент предприятие ежедневно выпускает до 60 тонн молочной продукции, поставляя ее своим партнерам в Москве, Санкт-Петербурге, Твери и ряде других городов Российской Федерации. Наша продукция помогает людям заботиться о своем здоровье, экономя при этом средства семейного бюджета.

Общие сведения

Полное наименование: Акционерное общество «Торжокский молочный комбинат «Тверца». Сокращенное наименование АО «ТМК «Тверца». Зарегистрирована 14 сентября 1999 года, Межрайонная инспекция Министерства Российской Федерации по налогам и сборам №8 по Тверской области. Тип компании (ОКОГУ): Организации, учрежденные юридическими лицами или юридическими лицами и гражданами.

Организационно-правовая форма: Закрытые акционерные общества. Тип собственности: Частная собственность.

Реквизиты предприятия представлены в Таблице 1.

Таблица 1

|

Реквизиты предприятия |

|

|

Основной государственный регистрационный номер (ОГРН) |

1026901918130 |

|

Идентификационный номер налогоплательщика (ИНН) |

694300481 |

|

Код ОКПО (Росстат) |

50376006 |

|

Код ФСФР (Федеральная служба по финансовым рынкам) |

17223-H |

|

Код ОКАТО |

284500000 |

|

КПП |

694301001 |

|

ОКВЭД 15.51 |

15.51 |

АО «Торжокский молочный комбинат «Тверца» – самостоятельный хозяйственный субъект. Правовое положение, права и обязанности акционеров определяются в соответствии с Уставом предприятия и законом «Об акционерных обществах».

Основные цели АО «ТМК «Тверца» определены в уставе предприятия и включают в себя:

- получение прибыли на основе максимального удовлетворения общественных потребностей в продукции, работах и услугах предприятия;

- создание благоприятных трудовых, социальных, экономических и производственных условий деятельности работников трудового коллектива предприятия;

- постоянное повышение качества и обновление продукции, работ и услуг;

- диверсификация производства для обеспечения стабильной и высокорентабельной деятельности предприятия;

- наращивание доходности для повышения потенциала и эффективности предприятия, удовлетворения экономических и социальных интересов предприятия и его акционеров.

Высшим органом управления является общее собрание акционеров. Общим собранием акционеров выбран совет директоров предприятия (наблюдательный совет), председателем Совета директоров является Сергеев Андрей Владимирович.

С 1 апреля 2013 года по 1 апреля 2015 года Генеральным директором предприятия избран Савельев Андрей Анатольевич. Права и обязанности Генерального директора, сроки и размеры оплаты его услуг определяются договором, заключенным с Обществом.

Виды деятельности АО «ТМК «Тверца».

Основной вид деятельности: Переработка молока и производство сыра.

Отрасль: Маслодельная, сыродельная и молочная (без производства молочных консервов).

Вспомогательные виды деятельности: молоко жидкое обработанное (производство), масло коровье (производство), молочные продукты (оптовая торговля), сыр (производство), молочные продукты (розничная торговля), масла и жиры животные (розничная торговля), творог и сырково-творожные изделия (производство), масла и жиры пищевые (оптовая торговля), кисломолочная продукция (производство), сметана и жидкие сливки (производство), рекламные услуги, мусор, хлам и твердые отходы (удаление и обработка).

Молоко, кефир, ряженка, сметана, творог, масло «Молочное царство» изготовлены из натурального коровьего молока, которое закупается у сельхозпроизводителей Тверской и Московской областей.

Благодаря щадящей температурной обработке молоко ТМ «Молочное царство» сохраняет свои питательные свойства и гораздо полезнее, чем стерилизованное молоко.

Для производства кефира, творога на комбинате применяют старинные классические технологии. Кефир изготавливают с использованием закваски на кефирных грибках. Такой продукт богат полезными микроорганизмами: он содержит лактобактерии, уксуснокислые бактерии, молочные дрожжи.

Современная высокотехнологичная упаковка помогает сохранять молочные продукты свежими, обеспечивает максимум удобства и экономии. Разнообразие форм, объема и материалов упаковки позволяет сделать оптимальный выбор.

Используя опыт европейских лидеров по переработке молока, компания внедряет и развивает высокотехнологичные энергосберегающие методы обработки сырья. Ультрафильтрация повышает качество продукта, снижая его себестоимость, позволяет экономить сырье и энергоресурсы.

Продукты «Молочное царство» отвечают самым строгим требованиям ГОСТов: качество сырья и готовой продукции контролирует собственная микробиологическая лаборатория комбината. Отлаженная система логистики предприятия, наличие дилерской сети позволяют вовремя и в нужном объеме доставлять продукцию потребителям.

2.2 Организация на предприятии АО «ТМК «Тверца»

Чтобы планы были реализованы, руководство должно найти эффективный способ сочетания планов, т. е. с оптимальным результатом.

Организация как процесс представляет собой функцию по координации многих задач, чтобы данный процесс был успешным, необходима соответствующая целям и задачам грамотно построенная организационная структура.

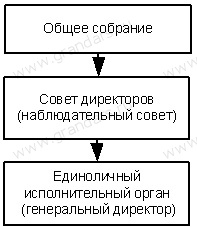

Организационная структура высшего органа управления АО «ТМК «Тверца» представлена на рисунке 2.

Рис.2. Организационная структура высшего органа управления.

1. Общее собрание акционеров является Высшим органом управления Общества. К компетенции Общего собрания акционеров относятся следующие вопросы:

1) внесение изменений и дополнений в Устав или утверждение Устава в новой редакции;

2) реорганизация Общества;

3) ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

4) определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

5) увеличение уставного капитала Общества путем увеличения номинальной стоимости акций или путем размещения дополнительных акций;

6) уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций, путем приобретения Обществом части акций в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных Обществом акций;

7) дробление и консолидация акций Общества;

8) принятие решения о размещении Обществом облигаций, конвертируемых в акции, и иных эмиссионных ценных бумаг, конвертируемых в акции;

9) избрание членов Совета директоров Общества и прекращение их полномочий;

10) избрание членов Ревизионной комиссии Общества и прекращение их полномочий;

11) утверждение Аудитора Общества;

12) утверждение годового отчета, годовой бухгалтерской отчетности

13) выплата (объявление) дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года;

14) принятие решений об одобрении сделок в случаях, предусмотренных ФЗ «Об акционерных обществах»;

15) принятие решения об участии в финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций;

16) утверждение внутренних документов, регулирующих деятельность органов управления и контроля Общества;

17) принятие решения о выплате вознаграждений и (или) компенсаций членам Ревизионной комиссии Общества и Совета директоров Общества вознаграждений и (или) компенсаций.

К компетенции Совета директоров относятся следующие вопросы:

1) определение приоритетных направлений деятельности Общества;

2) созыв годового и внеочередного общих собраний акционеров, а также принятие решений по вопросам, связанным с созывом, подготовкой и проведением общих собраний акционеров;

3) размещение Обществом облигаций и иных эмиссионных ценных бумаг, за исключением случаев, установленных Федеральным законом «Об акционерных обществах» и настоящим Уставом;

4) утверждение решения о выпуске ценных бумаг, проспекта ценных бумаг и отчета об итогах выпуска ценных бумаг, отчетов об итогах приобретения акций у акционеров Общества, отчетов об итогах погашения акций, отчетов об итогах предъявления акционерами Общества требований о выкупе принадлежащих им акций;

5) приобретение размещенных Обществом акций, облигаций и иных ценных бумаг в случаях, предусмотренных Федеральным законом «Об акционерных обществах»;

6) избрание Генерального директора Общества и досрочное прекращение его полномочий, в том числе принятие решения о досрочном прекращении трудового договора с ним;

7) определение размера оплаты услуг Аудитора Общества;

8) утверждение внутренних документов Общества, определяющих порядок формирования и использования фондов Общества;

9) создание филиалов и открытие представительств Общества, их ликвидация, внесение в Устав Общества изменений, связанных с созданием филиалов, открытием представительств Общества (в том числе изменение сведений об их наименованиях и местах нахождения) и их ликвидацией.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом – Генеральным директором.

Организационная структура АО «ТМК «Тверца» характеризуется тем, что во главе каждого подразделения стоит руководитель, сосредоточивший в своих руках все функции управления и осуществляющий единоличное руководство подчиненными ему работниками. Таким образом, тип структуры на АО «ТМК «Тверца» – линейно-функциональная структура.

Генеральный директор

Заместитель директора

Главный инженер

Бухгалтерия

Экономический отдел

Кадровый отдел

Отдел по закупкам и продажам

Электротехническая служба

Производство в т.ч. главный технолог

Хозяйственный участок

Отдел маркетинга

Специалист по охране труда

Рис.3.Организационная структура АО «ТМК «Тверца»

Общее руководство предприятием осуществляет Генеральный директор, который организует всю работу предприятия и несет полную ответственность за его состояние и деятельность. В соответствии с уставом Генеральный директор предприятия представляет его во всех учреждениях и организациях, распоряжается в установленных законом границах имуществом и средствами предприятия, заключает договоры, издает приказы по предприятию, принимает и увольняет работников, применяет к ним меры поощрения. Генеральный директор возглавляет специальный рабочий аппарат – заводоуправление, состоящее из отделов (служб), отдельных специалистов.

Генеральный директор без доверенности действует от имени Общества, в том числе, с учетом ограничений, предусмотренных действующим законодательством, настоящим Уставом и решениями Совета директоров:

- обеспечивает выполнение планов деятельности Общества, необходимых для решения его задач;

- организует ведение бухгалтерского учета и отчетности в Обществе;

- распоряжается имуществом Общества, совершает сделки от имени Общества, выдает доверенности, открывает в банках, иных кредитных организациях (а также в предусмотренных законом случаях - в организациях - профессиональных участниках рынка ценных бумаг) расчетные и иные счета Общества;

- издает приказы, утверждает (принимает) инструкции, локальные нормативные акты и иные внутренние документы Общества по вопросам его компетенции, дает указания, обязательные для исполнения всеми работниками Общества;

- утверждает Положения о филиалах и представительствах Общества;

- утверждает организационную структуру Общества, штатное расписание и должностные оклады работников Общества;

- осуществляет в отношении работников Общества права и обязанности работодателя, предусмотренные трудовым законодательством;

- распределяет обязанности между заместителями Генерального директора;

- представляет на рассмотрение Совета директоров отчеты о финансово-хозяйственной деятельности дочерних и зависимых обществ, акциями (долями) которых владеет Общество, а также информацию о других организациях, в которых участвует Общество;

- не позднее, чем за 45 (Сорок пять) дней до даты проведения годового Общего собрания акционеров Общества представляет на рассмотрение Совету директоров годовой отчет, бухгалтерский баланс, счет прибылей и убытков Общества, распределение прибылей и убытков Общества;

- решает иные вопросы текущей деятельности Общества, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров и Совета директоров.

Генеральному директору непосредственно подчиняется заместитель директора, главный инженер, бухгалтерия, экономический и кадровый отдел.

Заместителю директора подчиняется отдел по закупкам и продажам, производство, в т. ч. главный технолог, отдел маркетинга.

Главному инженеру подчиняется электротехническая служба, хозяйственный участок, специалист по охране труда.

Таким образом, организационная структура АО «ТМК «Тверца»в принципе соответствует его целям и задачам, что говорит об эффективности работы управления фирмой в плане организации, но, как и всякая другая линейно-функциональная система имеет ряд недостатков:

- Негибкая структура организации;

- Четко определенные задачи для всех структурных подразделений;

- Власть проистекает из иерархических уровней в организации;

- Иерархическая система контроля;

- Командный тип коммуникаций, идущий сверху вниз;

- Содержанием коммуникаций являются распоряжения, инструкции и решения, принятые руководством организации.

2.3. Планирование на предприятии АО «ТМК «Тверца»

Как известно, планирование является первоначальной стадией процесса управления.

Организация планирования и контроль хода выполнения планов на АО «ТМК «Тверца» возложен на плановый (экономический) отдел предприятия, в функции которого входят:

· разработка структуры обязательных для предприятия планов и их направление для утверждения руководящими органами предприятия;

· организация работы по составлению планов, форма которых утверждена руководством предприятия, подготовка материалов и исходных данных во всех отделах и службах предприятия, участвующих в плановой работе;

· составление технико-экономических прогнозов по важнейшим направлениям деятельности предприятия;

· разработка нормативных плановых документов (формы и структура планов) для структурных и функциональных подразделений предприятия;

· согласование планов всех подразделений предприятия;

· контроль выполнения планов предприятия в целом и его отдельных структурных и функциональных подразделений.

Персонал планово-экономического отдела (ПЭО) совместно с высшим руководством разрабатывает стратегию фирмы, участвует в выборе и обосновании экономических целей, анализе и оценке плановых и фактических результатов деятельности предприятия. Данный отдел взаимодействует с плановыми бюро структурных подразделений, а также с функциональными подразделениями предприятия в целом, например: отделом маркетинга, товарным отделом, отделом цен, финансовыми службами и пр., а также координирует их работу при подготовке отдельных видов планов всего предприятия. В планировании своей деятельности участвуют все службы предприятия, как производственные, так и функциональные. Рекомендации планово-экономического отдела, касающиеся плановой работы, обязательны для всех структурных и функциональных подразделений, за исключением тех, которые согласно нормативным документам отнесены к компетенции руководства предприятия. На небольших предприятиях планово-экономический отдел может отсутствовать. В этом случае его функции передаются отделу маркетинга или же относятся к непосредственному ведению одного из заместителей директора. Важнейшие вопросы, связанные с деловым или стратегическим планированием, решаются с участием специалистов предприятия, а также могут быть привлечены и внешние консультанты.

Производственно-диспетчерский отдел (ПДО) на основе плановых заданий разрабатывает номенклатурные, производственные задания цехам и производственным участкам, устанавливает сроки и контролирует ход выполнения этих заданий.

В рамках плановой работы отдел маркетинга занимается исследованием рынка, планированием основных товарных групп (линий), сбыта, продвижения и распределения продукции. Товарный отдел отвечает за планирование ассортимента выпускаемой продукции, комплектацию и послепродажное обслуживание, а также планирует уменьшение количества рекламаций. В компетенцию отдела цен входит планирование ценовой политики предприятия. Отдел сбыта планирует конкретные направления сбыта продукции, а также новые формы обслуживания и торговли.

Финансовый отдел (бюро) занимается планированием издержек и конечных показателей финансовой деятельности предприятия, а отдел кадров — ведет планирование и учет использования трудовых ресурсов (персонала предприятия).

Производственно-технический отдел и планово-диспетчерские бюро подразделений предприятия отвечают за планирование работы отдельных подразделений предприятия, планирование по сменам, контролируют качество сырья, комплектующих изделий и готовой продукции.

Основой для выбора организационной структуры на предприятиях обычно служат перспективный план их развития, объем производства продукции, численность персонала, особенности технологического развития и другие характеристики. С точки зрении планирования, организационная структура предприятия должна отвечать следующим требованиям: оперативное поступление информации, полный учет имеющихся ресурсов, достижение наибольших результатов в масштабе всего предприятия, координация работы всех служб предприятия, установление ответственности за выполнение плановых заданий и т.п.

2.4. Мотивация на АО «ТМК «Тверца».

При планировании и организации работы руководитель определяет, что конкретно должна выполнить данная организация, когда, как и кто, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, применяя на практике основные принципы мотивации.

Мотивация - это процесс побуждения себя и других к деятельности для достижения личных целей или целей организации.

Общеизвестным фактом является то, что методы мотивации персонала могут быть как материальными, так и нематериальными.

Что касается материальных методов, то первоочередное внимание следует обратить на организацию заработной платы.

Рядовые работники имеют строго фиксированный оклад, не зависящий от их личного вклада в деятельность организации, но также получают квартальные премии и премии по результатам работы всего предприятия в целом. Такая же схема оплаты труда применяется к работникам бухгалтерии и отдела кадров.

Руководители служб помимо должностного оклада имеют процент от прибыли.

Таким образом, непосредственно материально заинтересованными в улучшении показателей работы АО ТМК «Тверца» являются руководящие работники, а зависимость заработной платы остальных работников от эффективности его работы явно недостаточна.

Что касается нематериальных форм мотивации, то здесь ситуация складывается еще более плачевная. Единственным проявлением данных форм является вынесение благодарности персоналу АО ТМК «Тверца» за достигнутые результаты (объемы продаж и/или отсутствие жалоб), а также звание «Лучший работник года» (по тем же критериям).

Таким образом, мотивация, как функция управления, на данном предприятии выражена слабо, что выражается, прежде всего, в высокой текучести. Это, несомненно, оказывает самое пагубной воздействие на результаты работы АО ТМК «Тверца».

2.5 Контроль на АО «ТМК «Тверца».

Механизм системы производственного контроля должен обеспечивать:

- наблюдение за всеми без исключения факторами производственной деятельности;

- однозначную идентификацию производственных операций и фактов хозяйственной деятельности в документах таким образом, чтобы не было расхождений;

- правильность оценки перебоя в производстве;

- отнесение фактов производственной деятельности к тем периодам, в которых они имели место, и определение точного времени совершения производственных операций;

- своевременное, правильное и оперативное формирование внешней и внутренней подачи информации.

Органом контроля за финансово-хозяйственной деятельностью Общества является Ревизионная комиссия.

К компетенции Ревизионной комиссии относится:

- подтверждение достоверности данных, содержащихся в годовом отчете, бухгалтерском балансе, счете прибылей и убытков Общества;

- анализ финансового состояния Общества, выявление резервов улучшения финансового состояния Общества и выработка рекомендаций для органов управления Общества;

- организация и осуществление проверки (ревизии) финансово-хозяйственной деятельности Общества, в частности:

- проверка (ревизия) финансовой, бухгалтерской, платежно-расчетной и иной документации Общества, связанной с осуществлением Обществом финансово-хозяйственной деятельности, на предмет ее соответствия законодательству Российской Федерации, Уставу, внутренним и иным документам Общества;

- контроль за сохранностью и использованием основных средств;

- контроль за соблюдением установленного порядка списания на убытки Общества задолженности неплатежеспособных дебиторов;

- контроль за расходованием денежных средств Общества в соответствии с утвержденными бизнес-планом и бюджетом Общества;

- контроль за формированием и использованием резервного и иных специальных фондов Общества;

- проверка правильности и своевременности начисления и выплаты дивидендов по акциям Общества, процентов по облигациям, доходов по иным ценным бумагам;

- проверка выполнения ранее выданных предписаний по устранению нарушений и недостатков, выявленных предыдущими проверками (ревизиями);

- осуществление иных действий (мероприятий), связанных с проверкой финансово-хозяйственной деятельности Общества.

Таким образом, в результате рассмотрения основных функций менеджмента на ЗАО «ТМК «Тверца» можно сделать вывод о том, что на общем плане наиболее «хромающей» из них являются мотивация, которой мы и уделим более пристальное внимание в третьей части данной работы, попытавшись дать рекомендации по устранению существующих недостатков.

Глава 3. Рекомендации по совершенствованию функций на АО «ТМК «Тверца».

3.1 Рекомендации по совершенствованию функции мотивации на АО «ТМК «Тверца»

Совершенствование функции мотивации в данном случае, на мой взгляд, будет являться решающим фактором, повлияющим на экономические результаты деятельности АО «ТМК «Тверца» Этому может содействовать грамотно построенная система мотивации, включающая в себя как материальные, так и нематериальные факторы.

Как уже говорилось ранее, материальные факторы стимулирования – это заработная плата. На АО «ТМК «Тверца» необходимо кардинально пересмотреть существующую систему организации оплаты труда.

Оплата труда. Наиболее эффективным способом материальной мотивации является увеличение заработной платы, и при этом самым основным является определение величины изменения заработной платы. Для того чтобы получить реальную отдачу от сотрудника, размер ожидаемого вознаграждения должен быть существенным(ощутимым), иначе это может вызвать еще большее нежелание выполнять свои должностные обязанности. Некоторые руководители идут по пути наименьшего сопротивления и периодически увеличивают заработную плату сотрудникам на незначительные суммы, однако для мотивации более действенным является даже однократное, но значительное увеличение заработной платы.

Премии. Одним из самых распространенных способов материальной мотивации являются квартальные или ежемесячные премии, а также премия за выслугу лет. Основной прирост процента надбавки за выслугу лет приходится на первые годы работы в компании, когда работник эффективно трудится на благо компании и старается максимально реализовать свой потенциал. С другой стороны, есть риск, что спустя 2-3 года сотрудник, по тем или иным причинам, захочет поменять место работы. Наибольшая стабильность наблюдается у персонала, проработавшего на компанию более 5 лет, тем более что к этому времени надбавка за выслугу лет уже составляет серьезные суммы.

В связи с этим я считаю, что для рядовых работников помимо основного оклада ввести следующие виды выплат:

- доплата за выполнения поставленных планов (процент от выпуска продукции в зависимости от поставленного плана, который варьируются от 1 до 100%)

- доплата за вклад в общую прибыль

- групповые комиссионные с увеличения объемов продаж за прошлый год Групповая система долевого участия в прибыли

- доплата к профессиональному празднику

- доплата за многолетний труд, выслугу лет (процент зависит от стажа работы на предприятии например:1.5 года – 15%, свыше 3 лет -2%)

- доплаты за выход в праздничные дни в двойном размере

- также можно идентифицировать оклад в зависимости от инфляции в стране

- также ввезти процент за ненормированный рабочий день (50%)

- материальная помощь

Такую же схему можно применить к начальникам отделов, служб.

Для руководящего персонала схему оплаты труда можно представить следующим образом:

- Долевое участие в прибыли

- Процент, зависящий от премии подразделения, находящего под его руководством

- Ненормированный рабочий день

- Долевое участие в бизнесе

Премирование можно осуществлять по следующим основаниям:

- за улучшение качества продукции, а именно: удельный вес продукции высшего качества, высшего сорта, рост сдачи продукции с первого предъявления, снижение брака, сокращение случаев возврата некачественного продукта;

- за рост производительности труда и объемов производства, а именно выполнение и перевыполнение планового задания;

-за освоение новой техники – повышение коэффициента сменности;

-за снижение материальных затрат, а именно экономия материалов, сырья, топлива и т. д.

Также система материального стимулирования АО «ТМК «Тверца», кроме зарплаты и премий (бонусов), может включать в себя пенсионные накопления, оплату обучения (работника или его детей), беспроцентные займы на покупку дома или машины, оплату питания или проезда работников.

Также необходимо ввести и нематериальные инструменты стимулирования персонала. Они тоже играют не маловажную роль в производительности труда.

К основным инструментам нематериального стимулирования персонала относятся:

– мероприятия, направленные на повышение квалификации работника и саморазвития сотрудников;

– психологическая разгрузка. В штате многих компаний числится психолог, способный «разгрузить» эмоциональное и моральное напряжение сотрудников, причем как в профессиональном отношении, так и в личном;

– моральные поощрения, к таковым можно отнести присуждение различных званий типа «Лучший работник» и тому подобное;

– возможность карьерного роста, когда на руководящие должности или топовые позиции берут из собственного резерва;

– взаимодействие рядовых сотрудников с руководителями компании;

– корпоративные мероприятия, ориентированные главным образом на командообразование и поддержание корпоративного духа;

– оплата питания сотрудников;

– скидки и дисконты на услуги (товары) компании-работодателя, партнеров компании;

– возможность дополнительных дней отпуска;

– социальные блага – фитнес, бассейн, детские оздоровительные лагеря, социальная помощь сотрудникам.

Плюсы нематериальной мотивации сотрудников:

– экономия денежных средств компании: всевозможные поощрения, премии и подарки сочетаются с нематериальной мотивацией;

– позитивное отношение к компании, повышение уровня лояльности сотрудников к работодателю;

– повышение прибыли компании: грамотно замотивированные сотрудники качественнее выполняют свою работу, принося своему работодателю больше выгоды;

– крепнет корпоративный имидж организации, в условиях рынка труда компания выглядит более привлекательной для соискателей.

Если руководитель правильно стимулирует своих сотрудников, то уже через несколько недель будет заметен положительный результат.

А именно:

- Работники начинают ответственнее подходить к выполнению своих служебных обязанностей;

- Повышается качество и производительность труда;

- Производственные показатели улучшаются;

- У сотрудников появляется командный дух;

- Уменьшается «текучка» кадров;

- Компания начинает быстро развиваться и т. д.

Следует обратить внимание на поддержание корпоративного духа, на совместное проведение праздников, мероприятий, совместные поездки для отдыха в свободное от работы время.

Предположим, что рабочий перевыполняет план по выработке продукции на 10%, а зарплата его увеличится на 5%.

Допустим рабочий получает 13 000 руб. в месяц. При увеличении зарплаты на 5% итоговая сумма составит 13 650 руб.

Прибыль на одного человека составит:

Прибыль = 25 970,0 тыс. руб. / 12 / 250 чел. = 8, 65 тыс. руб.

|

Зарплата рабочего, руб. |

Премия рабочему за перевыполнения плана на 5%, руб. |

Прибыль от 1 рабочего в месяц, руб. |

Прибыль от 1 рабочего в месяц с учетом перевыполнения плана на 10%, руб. |

|

13 000 |

650 |

8650 |

9515 |

В итоге прибыль за месяц, полученная от перевыполнения плана всеми рабочими на 10%, равна 250*9515 руб. = 2 378 тыс. руб.

Таким образом, можно сделать вывод о том, что применение данных методов мотивирования и стимулирования сотрудников, приведет к увеличению прибыли фирмы. Вероятнее всего руководство предприятия стремится создать молочный комбинат высочайшего уровня, с современнейшими методами управления, производства и организации персонала. Пока что, предприятие берет пример и опыт других организаций, но вполне вероятно, что в будущем, АО ТМК «Тверца» сможет стать самым высокоэффективным производственным объектом в масштабах города, и пример уже будут брать с него.

Заключение.

Функции менеджмента - это относительно обособленные направления управленческой деятельности, позволяющие осуществлять определенное влияние на управленческий объект в целях достижения поставленной задачи.

В курсовой работе были рассмотрены функции менеджмета: планирование, организация, контроль и мотивация.

На рассматриваемом мною предприятии достаточно хорошо реализуется функция планирование. Она состоит из пяти основных уровней:

- Стратегический план;

- Дистрибуционный план;

- Производственный план;

- План потребности в ресурсах;

- Закупки и контроль над производственной деятельностью.

Организация - не менее важная функция менеджмента, которая способствует бесперебойному функционированию предприятия. Правильно подобранная организационная структура позволяет сэкономить время и денежные средства организации, способствует рациональному ведению хозяйственной деятельности.

Что касается функции организации, то организационная АО ТМК «Тверца» достаточно точно соответствует ее целям и задачам, но в то же время, являясь линейно-функциональной, она обладает всеми недостатками данного вида бюрократических структур.

Функция контроля на АО ТМК «Тверца» возложенная на ревизионную комиссию, что позволяет своевременно и четко следить за осуществлением финансово-хозяйственной деятельности предприятия.

Функция мотивации является двигателем рабочего процесса. Если коллектив знает, что свой труд он получит достойное вознаграждение, то он в целом будет работать эффективно. Функции контроля и анализа в АО ТМК «Тверца» очень тесно взаимосвязаны между собой и реализуются на достаточно приемлемом уровне.

Стимулирование активизирует деятельность людей, заинтересовывает в достижении более высоких результатов своего труда. Это поощрение работников различными способами к более качественному выполнению своей работы.

В отношении стимулирования, как материального, так и нематериального на АО ТМК «Тверца» также имеется ряд недостатков, связанных, прежде всего с недостаточной продуманностью систем организации заработной платы и отсутствием организационной культуры, как таковой. В качестве рекомендаций по совершенствованию функции мотивация мною были представлены как материальные, так и нематериальные инструменты стимулирования персонала. Лучшая награда за труд – это денежное вознаграждение.

На мой взгляд, именно мотивация персонала является главным инструментом в результативной работы о основой трудового потенциала работника, которая влияет на производственную деятельность.

Мотивируя сотрудников, руководители стремятся:

- Заинтересовать и привлечь ценные кадры;

- Минимизировать число увольняющихся (устранить «текучку кадров»);

- Выявить и заслуженно наградить лучших сотрудников;

- Осуществлять контроль за выплатами.

Список литературы.

- Современная западная социология: Словарь. - М., 1990.

- Круглов М. И. Стратегический менеджмент: учебник – М., 2008 г.

- Круглова Н. Ю. Основы менеджмента. Учебное пособие для Вузов –М., 2010 г.

- Веснин В. Р. Менеджмент: учебник 3-е изд.; перераб. и доп. – М.: Проспект 2009 г.

- Зельдович Б. З. Менеджмент: учебник – 2-е изд.; стереотип. – М.: Экзамен, 2009 г.

- Коробко В. И. Теория управления: учебное пособие – М.: ЮНИТИ-ДАНА, 2009 г.

- Лигинчук Г. Г., Основы менеджмента Учебный курс – М. 2009 г.

- Егоршин А. П. Основы управления персоналом з-е изд. Дополн. И перераб, - М, 2011 г.

- Румянцевой З. П. Менеджмент организации, М.,:Наука, 2006 г.

- Мескон, М.Х. Основы менеджмента, М.Х. Мескон, М. Альберт, Ф. Хедоури; Пер. с англ. О.И. Медведь.. - М.: Вильямс, 2012г.

- Мясоедов, С.П. Основы кросскультурного менеджмента. Как вести бизнес с представителями других стран и культур: Учебное пособие, С.П. Мясоедов. - М.: ИД Дело РАНХиГС, 2012г.

12. Попов, В.Н. Основы менеджмента: Учебное пособие, В.Н. Попов, В.С. Касьянов. - М.: КноРус, 2013г.

13. Попов, С.Г. Основы менеджмента: Учебное пособие, С.Г. Попов. - М.: Ось-89, 2013г.

14. Репина, Е.А. Основы менеджмента: Учебное пособие, Е.А. Репина, М.А. Чернышев, Т.Ю. Анопченко. - М.: НИЦ ИНФРА-М, Академцентр, 2013г.

15. Солдатова, И.Ю. Основы менеджмента: Учебное пособие, И.Ю. Солдатова, М.А. Чернышева. - М.: Дашков и К, 2015г.

16. Хангер, Дж., Д. Основы стратегического менеджмента: Учебник, Дж. Д. Хангер, Т.Л. Уилен. - М.: ЮНИТИ, 2012г.

17. http://tmktv.ru/

18. http://www.rusprofile.ru/id/1611445

-

Современная западная социология: Словарь. - М., 1990. ↑

- Прогнозная оценка спроса на рынке товаров и услуг

- Менеджмент человеческих ресурсов (на примере ООО «Галерея-Алекс»)

- Правовые основы обязательного медицинского страхования

- Конституционное правосудие в субъектах РФ

- Особенности управления бизнесом индивидуального ПРЕДПРИНИМАТЕЛЯ

- Кадровая стратегия в системе стратегического управления организацией (Общая характеристика предприятия)

- Специфика различий американского и британского вариантов английского языка на лексико-семантическом уровне

- Исследование типологии переводов

- Организация работы административно - хозяйственной службы в гостиницах с западным менеджментом

- Технология встречи и обслуживания VIP- клиентов гостиницы («МАРРИОТТ ГРАНД ОТЕЛЬ»)

- Жизненный цикл организации и управление организацией (Методические подходы)

- Жизненный цикл организации и управление организацией(Научно-методичесикие подходы к изучению деятельности организации на различных стадиях ее жизненного цикла)