Земельный налог (Органы государственного управления земельным фондом)

Содержание:

Введение

Одним из факторов, оказывающее определенное влияние на экономику Российской Федерации, является формирование эффективных норм законодательства о налогах и сборах, что предполагает установление надлежащего правового регулирования налоговых отношений. Потребность в этом связана с повышением роли налогообложения земли в формировании доходов бюджетов, необходимостью обеспечения в процессе налогообложения имущественных интересов граждан и юридических лиц. Земельный налог занимает особое место в налоговой системе Российской Федерации. Несмотря на сравнительно невысокую долю земельного налога в общем объеме доходных поступлений, земельный налог выступает в качестве важного источника формирования местных бюджетов. Отсутствие экономически обоснованного принципа формирования налоговой ставки, отражающего различия в местоположении и плодородии земельных участков, а также наличие значительного количества необоснованных льгот не создавало стимулов к эффективному использованию земель. Все это вызывало многочисленные судебные разбирательства, в том числе в отношении ежегодного индексирования ставок, а также дифференцирования ставок по зонам различной градостроительной ценности. Поскольку система налогообложения земли уже не отвечала существующим в стране экономическим условиям, было принято решение изменить эту систему. Тем более, что в условиях современной экономики установление размера земельного налога должно осуществляться на основе кадастровой стоимости земельных участков. Оптимально построенная налоговая система, обеспечивая финансовыми ресурсами потребности государства, не должна снижать стимулы налогоплательщика к предпринимательской деятельности, одновременно обязывая его к постоянному поиску путей повышения эффективности хозяйствования. Земля является важнейшим для человечества объектом материального мира. Не было бы земли – не было бы и человечества со всеми его проблемами. Адекватным ценности земли, как объекту правовых отношений, должно быть и регулирование земельных отношений, поскольку землю нельзя приравнять ни к одному имущественному или природному объекту. Земля является предметом регулирования значительного числа отраслей российского права:

- конституционного – при определении государственных границ;

- административного – при разграничении территорий между субъектами РФ; - гражданского – при совершении сделок с земельными участками;

- семейного – при решении споров о разделе собственности супругов;

- налогового – при земельном налогообложении;

- аграрного – при использовании земель сельскохозяйственного назначения для выращивания сельскохозяйственных культур и т.д.

В каждой из перечисленных отраслей предметом правового регулирования являются различные аспекты земельных отношений: пространственно-базисные, имущественные, земельнопроизводительные и т.д. В связи с этим центральным элементом земельно-налогового регулирования является подразделение всего земельного фонда на определенные категории земель и сочетание единого правового режима земельного фонда с налогообложением этих категорий. Используемые в работе методы не исключают возможности в отдельных случаях простого изложения фактов в качестве необходимой аргументации, обладающей достаточной доказательственной силой и выявляющей особенности исследуемого вопроса. Таким образом, цель работы – рассмотреть сущность земельного налога[1], особенности заполнения декларации по налогу[2] и примеры расчетов.

1. Земли как вид природных ресурсов

Земли, которые находятся в пределах Российской Федерации, составляют огромный земельный фонд страны. Как и добывающие в ней ресурсы, так и для пользования людьми. Хотя собственность и права на земельные участки осуществляются в разных формах, люди несут ответственность за их состояние, использование и охрану. Государственным органам и власти, принадлежат ведущая роль в обеспечении охраны и рационального использования земель – они организуют и осуществляют землеустройство, земельный кадастр и мониторинг земель, государственный контроль над использованием земель, разрешают земельные споры.

1.1 Классификация земель

Значимой привилегией управления земляным фондом представляется типология территорий согласно категориям в связи с их целевого назначения. Данное дает возможность окружению, в-1-ый, быть у истоков установления назначения территорий, никак не позволять без необходимых причин переход их с одной группы в иную, а в-2-ой, выполнять надзор надо режимом применения территорий в связи с их целевого назначения.

Стабильность целевого назначения территорий, поддержание, первоначально лишь аграрных территорий, а кроме того недопущение их безосновательного переведения в меньше действенные фигуры применения постоянно считалось базисным принципом отечественного аграрного полномочия.

К территориям аграрного назначения причисляются поле, всполье, парк, участок, применяемые в свойстве основного ресурсы аграрного изготовления. Область территорий, данных с целью аграрного изготовления, каждый год уменьшается в сотки тыс. гектаров, что же никак не имеет возможность никак не порождать тревогу, вынуждает организовать мероприятия согласно обеспечиванию природоохранной и продуктовой защищенности.

Вторая группа территорий, представлены территории заселенных точек – селений. Они применяются равно как зрительная основа с целью проживания, постройки строений, зданий, ублажения цивилизованно- Индустриализация и учено-тех. развитие всколыхнули акцентирование территорий индустрии, автотранспорта, взаимосвязи, радиовещания, tv, информатики, мирового обеспеченья, энергетики, защиты и другого назначения (прежде они именовались территориями особого назначения). Наиболее высокий группой аграрного фонда согласно участка являются территории фонда, порядок каковых покоряется законам применения, защиты и воспроизводства лесов, в их произрастающих. К территориям гидрофитного фонда причисляются территории, занимающиеся гидрофитными предметами, прибрежные полосы. Схожи к ним согласно порядку применения территории особенно оберегаемых земель – природозащитного, задушевного, рекреационного, историко-цивилизованного назначения. Запасом представлены территории запаса.

1.2. Роль целевого назначения земель

Целевое предназначение территорий – данное определенное законом процедура, требование, граница эксплуатации (применения) территорий с целью определенных в согласовании с категориями территорий. Порядок их применения, обуславливается совокупным законам эксплуатации, введения в общегражданское обращение, защиты, учета и прогноза.

Назначение и порядок территорий отражаются в землеустроительной и градостроительской документации и никак не считаются постоянными – они регулярно пересматриваются в муниципальных органах и органах регионального самоуправления.

Категория территорий указывается в распоряжениях организаций исправной правительству и решениях организаций регионального самоуправления о предоставлении (передаче) аграрных зон либо о установлении специальных законных систем применения территорий; в подтверждениях, соглашениях и других бумагах, подтверждающих полномочия в территорию; в бумагах правительственного аграрного кадастра; в бумагах общегосударственной регистрации территорий, неподвижного собственности.

Во взаимоотношении любого типа территорий учитывается уполномоченный аппарат, обладающий возможность перехода территорий с одной группы в иную. Несоблюдение определенной подведомственности перехода территорий с группы в группу способен предстать причиной с целью известности бессильными действий либо сделок, с целью несогласия в общегосударственной регистрации справедлив в территорию.

1.3. Органы государственного управления земельным фондом

Государственное управление землями подразделяется на общее и отраслевое управление. Общее управление земельным фондом осуществляется органами общей и специальной компетенции и распространяется на все территории независимо от категорий земель и форм владения ими. Общее управление землями возложено на Федеральное Собрание, Президента, Правительство РФ. Это – органы общей компетенции.

Государственный комитет России по земельным ресурсам и землеустройству (Госкомзем) является специально уполномоченным государственным органом в области охраны земель. Таким образом, Госкомзем – орган общего управления специальной компетенции.

Отраслевое руководство исполняется министерствами, муниципальными комитетами, федерационными услугами согласно принципу подведомственности им компаний, органов, учреждений, каким даны территории. Осуществление ими управления, как правило, не зависит от территориального размещения земель. Задачи перед отраслевым управлением ставятся органами общего государственного управления.

2. Сущность земельного налога

Земельный налог устанавливается Налоговым Кодексом РФ (глава 31) и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с НК РФ и нормативными правовыми актами, представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В населенных пунктах федерационной значимости Москвы и Санкт-Петербурга, пошлина вводится НК Российской Федерации законами отмеченными субъектами Российской федерации.

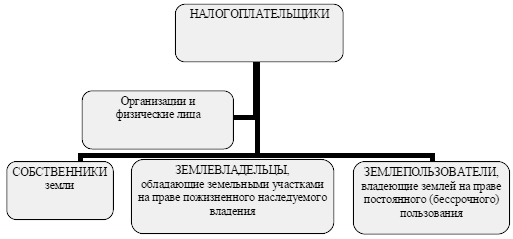

Плательщиками земельного налога являются как физические, так и юридические лица, которые обладают земельными участками, являющимися объектами обложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (рис. 1). На основании пункта 2 статьи 8 Гражданского кодекса РФ, эти права возникают с момента государственной регистрации, если иное не установлено законом. Документы о государственной регистрации прав являются основанием для взимания земельного налога.

Рис. 1. Плательщики земельного налога

Налогоплательщиками аграрного налога сознаются компании и физиологические личности, имеющие аграрные зоны в льготе имущества, льготе непрерывного (пожизненного) использования либо льготе вечного наследуемого обладания.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог. Не признаются объектом налогообложения:

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

3) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

4) земельные участки из состава земель лесного фонда;

5) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

Налоговая база[3] определяется как кадастровая стоимость [4]земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации.

Налоговая база обусловливается во взаимоотношении любого аграрного места равно, как его кадастровая цена, согласно на 1 января года, представляющегося налоговым этапом. Налоговая основа в взаимоотношении аграрного места, пребывающего в зонах многих городских образований, обусловливается согласно любому городскому формированию. Присутствует данная налоговая основа во взаимоотношении части аграрного места, находящегося в пределах надлежащего городского создания, обусловливается равно как часть кадастровой цены в целом аграрном месте, соразмерная показанной доле аграрного места.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки. Налогоплательщики-компании характеризуют налоговую основу без помощи других в основе данных правительственного аграрного кадастра о любом аграрном месте, присущем им в льготе имущества либо льготе непрерывного (пожизненного) использования.

Налогоплательщики - физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налоговая основа с целью любого налогоплательщика, представляющегося физиологической личностью, обусловливается налоговыми органами в основе данных, какие воображаются в налоговые аппараты органами, исполняющими управление правительственного аграрного кадастра, органами, исполняющими регистрацию на неподвижную собственность и сделок с ним, и органами городских образований. Налоговая база уменьшается на не облагаемую налогом сумму в размере 10000 рублей на 1 налогоплательщика на территории одного муниципального образования в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

3) инвалидов с раннего возраста;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС";

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику.

Налоговым периодом для земельного налога признается календарный год. Отчетными периодами для налогоплательщиков - организаций и физических лиц, являющихся индивидуальными предпринимателями, признаются 1,2,3 квартал календарного года.

Налоговые ставки формируются нормативными законными актами презентабельных организаций городских образований и никак не имеют все шансы быть выше:

1) 0,3 % в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

2) 1,5 процента в отношении прочих земельных участков.

Избавляются с налогообложения:

1) организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ - в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций;

2) организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

3) религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

4) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, - в отношении земельных участков, используемых ими для осуществления уставной деятельности;

5) организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

6) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

7) организации - резиденты особой экономической зоны - в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на каждый земельный участок. Совокупность аграрного налога вычисляется согласно истечении налогового этапа равно как надлежащая налоговой ставке прибыльная часть налоговой основы. Налогоплательщики-компании вычисляют необходимую сумму налога (необходимую сумму предварительных платежей согласно налогу) без помощи других. Налогоплательщики - физические лица, являющиеся индивидуальными предпринимателями, исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности. Сумма налога (сумма авансовых платежей[5] по налогу), подлежащая уплате в бюджет налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами.

Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

Органы, осуществляющие ведение государственного земельного кадастра, и органы, осуществляющие государственную регистрацию прав на недвижимое имущество и сделок с ним, представляют информацию в налоговые органы в соответствии с пунктом 4 статьи 85 НК РФ.

Органы, осуществляющие ведение государственного земельного кадастра, и органы муниципальных образований ежегодно до 1 февраля года, обязаны сообщать в налоговые органы по месту своего нахождения сведения о земельных участках, признаваемых объектом налогообложения в соответствии со статьей 389 НК РФ, по состоянию на 1 января года, являющегося налоговым периодом.

По результатам проведения государственной кадастровой оценки земель кадастровая стоимость земельных участков по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков в порядке, определяемом уполномоченным Правительством РФ федеральным органом исполнительной власти, не позднее 1 марта этого года.

В взаимоотношении аграрных зон, полученных в имущество физиологическими и адвокатскими личностями в обстоятельствах реализации в их квартирной постройки, за исключением индивидуального жилищного строительства, вычисление средства налога выполняется с учетом коэффициента 2 в протяжение 3-х летнего времени постройки начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

Аграрная пошлина[6] и предварительные платежи согласно налогу подлежат уплате налогоплательщиками в режиме и сроки, какие определены нормативными законными актами презентабельных организаций городских образований. Налог и авансовые платежи уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.

Налогоплательщики, являющиеся физическими лицами, уплачивают налог и авансовые платежи по налогу на основании налогового уведомления, направленного налоговым органом.

Налогоплательщики - организации или физические лица, являющиеся индивидуальными предпринимателями и использующие принадлежащие им на праве собственности или на праве постоянного (бессрочного) пользования земельные участки в предпринимательской деятельности, по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом.

3. Расчет земельного налога

Начиная с отчетности за первый квартал 2009 года организации и индивидуальные предприниматели – плательщики земельного налога обязаны представлять в налоговые органы расчет авансовых платежей по новой форме, утвержденной Приказом Минфина России от 16.09.2008 №95н. Первый расчет налогоплательщики обязаны сдать не позднее 30 апреля. В первую очередь, нежели наполнять отчетную конфигурацию, необходимо учитывать перемены, занесенные в налоговое право. С 01.01.2009 г. налогоплательщики, перешедшие на упрощенную систему налогообложения или на уплату единого сельскохозяйственного налога, освобождены от представления налоговых расчетов по авансовым платежам по земельному налогу.

Налоговый расчет следует представлять в налоговый орган по месту нахождения земельного участка. Исключение составляют налогоплательщики, отнесенные к категории крупнейших, которые подают отчетность в налоговый орган по месту учета в этом качестве.

Присутствие в данном расчете они обязаны определить шифр налогового органа согласно участку пребывания аграрного места. А налогоплательщики, представляющие инвесторами согласно договору об области продукта, обязаны показывать налоговые вычисления согласно любому договору - согласно участку пребывания места недр, данного в использование.

Плательщик способен обладать рядом аграрных зон, находящихся в местности 1-го городского создания. В данном случае в любой предмет налогообложения (долю участка или долю в праве на земельный участок) следует заполнить отдельный лист раздела 2 налогового расчета, в том числе на каждую долю в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса.

Налоговый расчет заполняется в отношении сумм авансовых платежей по земельному налогу, подлежащих уплате в бюджет по соответствующему коду ОКАТО[7] муниципального образования.

Налогоплательщик, имея несколько объектов на территории разных муниципальных образований, находящихся в ведении одного налогового органа, в котором осуществляется постановка на учет налогоплательщика по месту нахождения земельных участков, он представляет один налоговый расчет. На каждый объект налогообложения (долю в праве на земельный участок, в том числе приходящийся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК) налогоплательщик заполняет отдельный лист раздела L. При этом раздел 1 составляется по всем земельным участкам, находящимся в пределах соответствующих муниципальных образований. Совсем никак не подразумевают налоговые расчеты физические персоны, в т.ч. персональные коммерсанты, во взаимоотношении аграрных зон, применяемых в индивидуальных (никак не коммерсантских) мишенях. Объектом налогообложения не признаются земельные участки, изъятые из оборота и ограниченные в обороте, поэтому у организаций, ими владеющих, не возникает обязанности по уплате налога и, следовательно, обязанности по представлению налоговых расчетов. Совместно с этим предприятие, владеющая в льготе непрерывного (пожизненного) использования некоторыми аграрными зонами, только доля с каковых никак не сознается предметом налогообложения согласно аграрному налогу, должна показывать в налоговые аппараты налоговые вычисления согласно предварительным платежам согласно налогу во взаимоотношении аграрных зон, признаваемых предметом налогообложения. Присутствие в данном, в отмеченные налоговые вычисления никак не вводятся данные об аграрных местах, никак не признаваемых предметом налогообложения согласно аграрному налогу. Налоговый расчет по авансовым платежам по земельному налогу состоит из титульного листа; раздела 1 «Сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет по данным налогоплательщика» и раздела 2 «Расчет налоговой базы и суммы авансового платежа по земельному налогу». Налогоплательщики, обязанные сдавать налоговые расчеты, представляют все листы. В каждой строке и соответствующей ей графе Расчета указывается только один показатель.

Любой знак признака находится в отдельности назначенной ячее. В случае неимения сведений с целью наполнения признака в определенных ячеях согласно целой протяженности признака устанавливается пропуск. В титульном листе указывается госномер исправления налогового расплаты: в основном область «Госномер исправления» проставляется 0, присутствие сдаче исправленного - определить госномер исправления, отображающий, тот или иной согласно счету конкретизированный вычисление является.

Приказом Минфина России №95н предусмотрено шесть кодов, которые определяют отчетные периоды. Например, если налоговый расчет представляется за 1 квартал, то в отведенном поле указывается 21. Если налоговый расчет представляется за 1 квартал при реорганизации (ликвидации) организации, то в отведенном поле указывается 51.

В Приложении 2 к вышеуказанному приказу приведены коды вида места представления налогоплательщиком расчета. Если налоговый расчет представляется по месту учета налогоплательщика в качестве крупнейшего, то в поле «По месту нахождения (учета) (код)» указывается 213, а если по месту нахождения земельного участка (доли земельного участка) - 270, по месту нахождения участка недр, предоставленного на условиях соглашения о разделе продукции, - 250. Код вида экономической деятельности указывается согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001(ОКВЭД), утвержденному Постановлением Госстандарта России от 16.11.2001 №454-ст.

В титульном листе кроме того проставляется число страничек, в каковых собран налоговый расчет, и число листов поддерживающих бумаг либо их снимок, вложенных к нему, в том числе копии бумаг, поддерживающих возможности агента налогоплательщика. В титульном листе подлинность данных подтверждает управляющий компании либо персональный бизнесмен (в случае передачи возможностей – формальный уполномоченный налогоплательщика). В разделе 1 отражается сумма авансового платежа по земельному налогу, подлежащая уплате в бюджет. Она рассчитывается на основании показателей раздела 2 налогового расчета. Данный раздел заполняется по всем земельным участкам, находящимся в пределах соответствующих муниципальных образований (долям земельных участков, долям в праве на земельный участок). В соответствующем поле указывается наименование соглашения о разделе продукции (для участков недр, предоставленных в пользование на условиях соглашения о разделе продукции).

В строку 010, вписывается КБК, по которому зачисляется сумма авансового платежа по налогу.

В строке 020 указывают код по ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления ОК 019-95, на территории которого уплачивается авансовый платеж. По этому коду уплачивается сумма авансового платежа за данный объект. При заполнении показателя «Код по ОКАТО» в последних незаполненных ячейках проставляются нули. Например: показатель «Код по ОКАТО» 12345678 заполняется следующим образом: 12345678000. Напомним, что код по ОКАТО указывается для города без районного деления, внутригородского района, поселка городского типа, рабочего поселка, поселка сельского типа, населенного пункта, поселка при станции, села, деревни и т.п. Не должны указываться коды по ОКАТО субъекта Российской Федерации, районов, сельских администраций, сельсоветов, округов и др.

По строке 030 отражается сумма авансового платежа, подлежащая уплате в бюджет по месту нахождения земельного участка (доли земельного участка) по соответствующим кодам КБК и ОКАТО. Значение показателя этой строки (с аналогичными КБК и ОКАТО) равно сумме значений строки 280 всех представленных разделов 2 с соответствующими кодами КБК и ОКАТО.

Для уплаты авансового платежа по земельному налогу указывается один из восьми КБК (согласно Приказу Минфина России от 24.08.2007 №74н) - в зависимости от ставок налога и расположения земельного участка. КБК классифицируются в соответствии со ставками земельного налога, указанными в пунктах 1 и 2 статьи 394 НК РФ.

В случае если плательщик содержит ряд аграрных зон, находящихся в различных городских образованиях и обладающих разнообразное целевое применение, в таком случае для 1-го налогоплательщика доводится ряд КБК и в платежном задании в уплату аграрного налога указывается нужное число данных кодов.

|

Наименование бюджетов |

Налог, взимаемый за земли сельхозназначения (использования), жилищного назначения, садоводства, огородничества, животноводства, дачных хозяйств (по максимальной ставке 0,3%) |

Налог за прочие земельные участки (по максимальной ставке 1,5%) |

|

Бюджеты городских округов |

182 1 06 06012 04 1000 110 |

182 1 06 06022 04 1000 110 |

|

Бюджеты межселенных территорий |

182 1 06 06013 05 1000 110 |

182 1 06 06023 05 1000 110 |

|

Бюджеты поселений |

182 1 06 06013 10 1000 110 |

182 1 06 06023 10 1000 110 |

В разделе 2 расчет налоговой базы и суммы авансового платежа по земельному налогу производится по каждому виду земель, поэтому данный раздел заполняется отдельно по каждому земельному участку. Причем сведения о категориях земель приведены в соответствующем справочнике.

Распределение земель по категориям осуществляется в соответствии с их целевым назначением и правовым режимом. Категория, к которой отнесен конкретный участок, указана в его кадастровом плане, который выдается налогоплательщику на руки. Кроме того, органы Роснедвижимости бесплатно представляют налогоплательщикам выписку со сведениями об объекте (земельном участке).

Присутствие данном в Расчете расценочный госномер аграрного места выброшен в титульную долю листка, прежде наполнялся согласно коду строчки 010. В строчке 010 сейчас следует вносить шифр экономной систематизации, согласно который подлежит зачислению совокупность аграрного налога.

В строку 020 вписывают код ОКАТО муниципального образования, на территории которого расположен земельный участок (его доля).

Согласно строчке 030 свидетельствует шифр группы территорий. Налоговый аппарат способен проконтролировать точность наполнения строчки 030 согласно данным, видимыми органами, исполняющими управление правительственного аграрного кадастра.

Строку 040 наполняют, в случае если аграрное место применяется под квартирную постройку. В случае если постройка предмета недвижимости проводится в протяжение 3-х летнего времени, в таком случае в данной строчке определяют 1, а больше 3-х года - 2. По строке 050 отражают кадастровую стоимость (долю кадастровой стоимости) земельного участка. Если земельный участок находится на территориях нескольких муниципальных образований, то доля кадастровой стоимости земельного участка будет пропорциональна его доле в границах соответствующего муниципального образования.

Строку 060 заполняют организации и индивидуальные предприниматели в отношении земельных участков, находящихся в общей долевой или в общей совместной собственности, в ней они указывают долю в праве на земельный участок. Кроме того, эта строка заполняется, если при приобретении здания, сооружения или другой недвижимости к покупателю переходит право собственности на ту часть земельного участка, которая занята недвижимостью и необходима для ее использования. Доля налогоплательщика указывается, если в качестве покупателей объектов недвижимости выступает несколько лиц. Доля в праве на участок записывается в виде правильной простой дроби. Например, если доля налогоплательщика составляет 50%, то правильная простая дробь 1/2 должна быть указана в строке 060 по формату: 10 ячеек - для целой части и 10 ячеек - для дробной части.

Данные в строках 070-180 приводят организации и индивидуальные предприниматели, пользующиеся налоговыми льготами. Для льгот, предоставляемых на федеральном и местном уровнях, предусмотрены разные строки. Сведения в строки 070, 080, 090 и 100 вносят те налогоплательщики, для которых установлена льгота в виде не облагаемой налогом суммы, уменьшающей величину налоговой базы. Если льготы установлены органами муниципальных образований (пункт 2 статьи 387 НК РФ), то заполняются строки 070 и 080. Строки 090 и 100 заполняются, если основанием для льготы служит пункт 5 статьи 391 НК РФ. В строках 070 и 090 отражаются коды налоговой льготы. Они содержатся в Приложении №5 к Порядку заполнения налогового расчета. В строке 070 проставляется код 3022100, а в строке 090 в зависимости от категории лица - один из кодов 3021210 - 3021270. В строках 080 и 100 указывается не облагаемая налогом сумма, уменьшающая налоговую базу. По строке 080 отражается не облагаемая налогом сумма, установленная представительными органами муниципальных образований, а по строке 100 - сумма в размере 10 000 руб. Если показатель строки 080 или 100 либо сумма показателей этих строк превышает размер налоговой базы, определенной по земельному участку, то последняя принимается равной нулю. При этом по всей длине строки 190, где отражается налоговая база, ставятся прочерки. Сведения в строки 110 и 120 вписывают налогоплательщики, которым предоставлена льгота в виде необлагаемой площади участка. Строки 110 и 120 заполняются, если льгота установлена на местном уровне (то есть - предоставлены представительными органами муниципальных образований). Код налоговой льготы 3022300 указывают в строке 110. В строку 120 записывается доля необлагаемой площади земельного участка в общей площади земельного участка в виде правильной простой дроби (ранее этот показатель указывался в десятичных дробях с точностью до сотых долей). Прежде в фигуре не было строчки с кодами 130 и 140, этим наиболее расстраивалась зашифровка строчек. В освеженной фигуре Министерство Российской федерации выправил данную погрешность. Присутствие в данном сущность строчек осталось прошлым. Данные в строчках 130 и 140 отображают эти налогоплательщики, каким предоставлена привилегия в варианте избавления с налогообложения в согласовании с точкой 2 заметки 387 НК Российской Федерации презентабельными органами городских образований. Присутствие данном шифр налоговой привилегии 3022400 проставляется в строчку 130.

По строке 140 приводится сумма налоговой льготы с учетом коэффициента К1. Эту сумму указывают налогоплательщики, имеющие право на льготы по налогу, установленные представительными органами муниципальных образований. Она рассчитывается таким образом:

стр. 140 = стр. 050 * (1 - стр. 180).

Данные по строкам 150 и 160 отражаются, если налогоплательщик пользуется льготой в виде освобождения от налогообложения, и если такое освобождение предоставлено на федеральном уровне в соответствии со статьей 395 НК РФ. В строку 150 вписывается в зависимости от категории налогоплательщика один из кодов 3021110-3021194. По строке 160 записывают сумму налоговой льготы с учетом коэффициента К1. Значение показателя строки 160 рассчитывается так:

стр. 160 = стр. 050 * (1 - стр. 180).

По строке 170 указывается количество полных месяцев использования налоговой льготы в отчетном периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц. Согласно строчке 180 проставляют показатель К1. Его значимость - данное подход количества абсолютных месяцев, в протяжение каковых не имеется налоговая привилегия, к количеству календарных месяцев в отчетном этапе. Полученный результат вписывают в строку 180 в виде десятичной дроби с четырьмя знаками после запятой. Если право на налоговую льготу не возникало, то по строке 170 ставятся прочерки, а по строке 180 –«1.0 - - -».

По строке 190 приводится величина налоговой базы. Порядок ее расчета зависит от права налогоплательщика на соответствующие льготы. Если организация и индивидуальный предприниматель пользуются льготой в виде не облагаемой налогом суммы, установленной нормативными правовыми актами представительных органов муниципальных образований (п. 2 ст. 387 или п. 5 ст. 391НК РФ), то налоговая база рассчитывается по одной из формул:

стр. 190 = стр. 050 - стр. 080;

стр. 190 = стр. 050 - стр. 100;

стр. 190 = стр. 050 - (стр. 080 + стр. 100).

Если земельные участки полностью освобождены от налогообложения в соответствии с пунктом 2 статьи 387 НК РФ, то следует воспользоваться формулой:

стр. 190 = стр. 050 - стр. 140.

Если земельные участки полностью освобождены от налогообложения в соответствии со статьей 395 НК РФ, то следует воспользоваться формулой:

стр. 190 = стр. 050 - стр. 160.

В случае если никак не облагается часть участка аграрного места, в таком случае с целью расплаты налоговой основы используется формулировка:

стр. 190 = стр. 050 - [стр. 050 * стр. 120 * (1 - стр. 180)].

Если земельный участок, в отношении которого применяются льготы, находится в общей долевой, общей совместной собственности, а также, если в лице покупателей здания, сооружения или другой недвижимости выступает несколько лиц, налоговая база рассчитывается по одной из формул:

стр. 190 = стр. 050 * стр. 060 - стр. 080;

стр. 190 = стр. 050 * стр. 060 - стр. 100;

стр. 190 = (стр. 050 * стр. 0б0) - (стр. 080 + стр. 100);

стр. 190 = стр. 050 * стр. 060 - стр. 140;

стр. 190 = стр. 050 * стр. 060 - стр. 160;

стр. 190 = стр. 050*стр. 060 - [стр. 050*стр. 060*стр. 120*(1 - стр. 180)].

Далее в строке 200 указывается налоговая ставка (в зависимости от вида земель максимальная ставка может быть 0,3 или 1,5%).

В строку 210 вписывают количество полных месяцев владения земельным участком в течение отчетного периода. Если возникновение (прекращение) в течение отчетного периода соответствующих прав на земельный участок (его долю) произошло до 15-го числа месяца включительно, за полный месяц принимается месяц возникновения указанных прав, а если после 15-го числа — месяц прекращения прав.

По строке 220 проставляют коэффициент К2. Он используется при определении суммы земельного налога и применяется в случае правообладания земельным участком в течение неполного отчетного периода. Значение этого коэффициента рассчитывают путем деления числа полных месяцев владения земельным участком (строка 210) на число календарных месяцев в отчетном периоде. Полученный результат отражается в строке 220 раздела 2 налогового расчета в виде десятичной дроби с точностью до десятитысячных долей. Если участок использовался в течение всего отчетного периода, в стр. 220 ставится 1.0- - -, а по строке 210 – «3 -».

В строку 230 вписывают сумму исчисленного авансового платежа за отчетный период. Этот показатель определяется по формуле:

стр. 230 = 1/4 * (стр. 190 * стр. 200 * стр. 220): 100.

В отношении участков, приобретенных (предоставленных) в собственность на условиях осуществления жилищного строительства, авансовый платеж рассчитывается по одной из формул:

стр. 230 = 1/4 * (стр. 190 * стр. 200 * стр. 220): 100 * 2 (если по строке 040 ставится 1);

стр. 230 = 1/4 * (стр. 190 * стр. 200 * стр. 220): 100 * 4 (если по строке 040 ставится 2).

Строки 240-250 заполняются, если для отдельной категории налогоплательщиков представительными органами муниципального образования согласно пункту 2 статьи 387 НК РФ установлена льгота, уменьшающая исчисленную сумму авансового платежа по земельному налогу. По строке 240 отражается код этой льготы - 3022200, а по строке 250 - ее сумма. Допустим, налоговая льгота, уменьшающая исчисленную сумму авансового платежа по земельному налогу, установлена в процентах (например, исчисленная сумма авансового платежа уменьшается на 25%), тогда сумма налоговой льготы рассчитывается по следующей формуле:

стр. 250 = стр. 230*25:100.

Строки 260-270 заполняются, если для отдельной категории налогоплательщиков представительными органами муниципального образования установлена льгота, уменьшающая исчисленную сумму авансового платежа в виде снижения налоговой ставки (п. 2 ст. 387 НК РФ). В данном случае сумма льготы определяется по формуле:

стр. 270 = 1/4 * стр. 190 * (налоговая ставка - пониженная ставка): 100.

По строке 280 указывается сумма авансового, платежа, подлежащая уплате в бюджет за отчетный период. У налогоплательщика, который пользуется льготами в виде уменьшения исчисленной суммы авансового платежа и в виде снижения ставки налога, сумма авансового платежа равна:

стр. 280 = стр. 230 - (стр. 250 + стр. 270).

Пример расчета земельного налога

Земельный участок предоставлен юридическому лицу для производства с/х продукции 5 февраля 2008 г., его кадастровая стоимость составляет 6 млн. рублей, налоговая ставка установлена 0,3%. Рассчитать сумму налога, подлежащую уплате в бюджет, за 1 и 2 отчетные периоды

Сумма налога за год составит 6*0,3% = 18000 рублей, с разбивкой авансовых платежей по четырем отчетным периодам за год получаем 18000/4 = 4500 рублей для уплаты в 1 и 2 отчетном периоде (1 квартал и 2 квартал).

Заключение

Налоги считаются важным звеном финансовых взаимоотношений в мире с этапа появления страны и предполагают собою неотъемлемые пошлины, взыскиваемые страной с хозяйствующих субъектов и с людей согласно ставке, определенной в легитимном режиме. В нынешнем культурном мире налоги - главная модель прибыли страны. Кроме данной исключительно экономической функции налоговая система применяется с целью финансового влияния страны в социальное изготовление, его динамику и текстуру, в положение учено-технологического прогресса.

Понимание налоговых трудностей считается составляющей общеэкономической культуры коммерциала. Изменяются ставки налогов, предметы налогообложения, откладываются одни привилегии и включатся новейшие, устанавливаются список источников уплаты налогов. Множественные перемены и добавления записываются в руководящий и последовательный источник согласно налогам. Все без исключения данное стремительно повышает течение данных согласно налогообложению, из-за каким трудно усмотреть, однако следует вовремя приобрести. Неосведомленность законов никак не избавляет с ответственности из-за их неисполнение. В нашем государстве не прекращается процедура развития общепризнанных мерок налогового законодательства, и определения ответственности из-за налоговых патологий. Прямолинейная взаимозависимость правительственного бюджета с налоговых поступлений, разнообразие конфигураций имущества (в т.ч. и в естественные средства) совершила подобного семейства обязанность одной с основных образующих концепции налоговых правоотношений и требовала её глубочайшей законный регламентации. В обстоятельствах развития в Российской Федерации базарных взаимоотношений, более важным остается проблема формировании, возобновления и воспроизводства минерально-сырьевой основы государства, её естественных ресурсов, то что и создает важным законную характеристику налогов и сборов, взыскиваемых из-за использование естественными ресурсами. В труде подмечалось, то что предметами аграрных взаимоотношений в соответствии с Налоговым кодексом Российский Федерации сознается территория равно как естественный предмет и естественный источник, аграрные зоны, находящиеся в границах местности Российский Федерации, и доли аграрных зон.

Список используемой литературы

1. Налоговый кодекс Российской Федерации: Ч.1 от 31.07.1998 № 146-ФЗ (в ред. ФЗ от 26.11.2008 № 205-ФЗ)// Собрание законодательства РФ. - 1998. - № 32.

2. Налоговый кодекс Российской Федерации: Ч.2 от 05.08.2000 № 117-ФЗ (в ред. ФЗ от 25.11.2009 № 281-ФЗ) // Собрание законодательства РФ. - 2000. - № 25.

3. Грищенко А.В. Оптимизация налогооблагаемой базы // "Налоговое планирование", 2009, №1. – с. 46-52

4. Лермонтов Ю.М. Рекомендации по исчислению и уплате налогов // "Налоговый вестник", 2009, №6. – с. 39-47

5. Налоги и налогообложение: учебник / Д.Г. Черник и др. 2-е изд., доп. и перераб. - М.: ИНФРА-М, 2008. С. 25 - 26.

6. Юткина Т.Ф. Налоги и налогообложение: учебник. 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2008. С. 270.

-

Земельный налог (Land tax) – это налог на доходы с земли. ↑

-

Налоговая декларация - официальное заявление налогоплательщика о полученных им за определенный период доходах и распространяющихся на них налоговых скидках и льготах, предоставляемое в налоговые органы по специальной форме. На основе налоговой декларации и действующих налоговых ставок налоговый орган осуществляет контроль над величиной налога, подлежащего уплате ↑

-

Налоговая база (налогооблагаемая база) — стоимостная, физическая или иная характеристика объекта налогообложения. Является одним из обязательных элементов налога. ↑

-

Кадастровая стоимость земельных участков определяется государством, основываясь на индивидуальных характеристиках каждого земельного участка (в том числе уровень рыночных цен), с применением положений Земельного кодекса Российской Федерации и актах органов местного самоуправления ↑

-

Авансовые налоговые платежи - (англ. advance tax payment) –1) платежи, уплачиваемые

налогоплательщиком в счет покрытия предстоящих налоговых платежей за определенный налоговый период ↑

-

аграрные пошлины это - пошлины, вводимые государством для защиты интересов местного сельскохозяйственного производства и облагающие высокими ставками продукты сельского хозяйства, ввозимые из стран, где они производятся по более дешевым ценам (аграрный протекционизм). ↑

-

Общероссийский классификатор объектов административно-территориального деления (сокращ. ОКАТО) — классификатор объектов административно-территориального деления Российской Федерации, входит в состав «Единой системы классификации и кодирования технико-экономической и социальной информации Российской Федерации» (ЕСКК) ↑

- Оборотные активы предприятия

- Оборотные активы предприятия (Управление оборотными средствами путем их планирования на ООО «Двери «Волховец»» на 2016 год)

- Управление инвестиционной деятельностью предприятия

- Логистический подход к управлению запасами(Теоретические подходы к управлению запасами предприятия)

- Корпоративная культура как часть организации.

- Правовое регулирование цен на продукцию, работы, услуги (на примере социально-значимых товаров)

- ХАРАКТЕРИСТИКА ФОРМЫ ГОСУДАРСТВЕННОГО УСТРОЙСТВА

- Понятие и проектирование организационной структуры управления на предприятии

- Особенности политики мотивации персонала корпораций (ООО «Кока-Кола ЭйчБиСи Евразия»)

- Управленческие решения, характерные особенности

- КАДРОВАЯ СТРАТЕГИЯ НА ПРЕДПРИЯТИЯХ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ

- Анализ внешней и внутренней среды организации (Система отслеживания внешней среды)