Взаимосвязь цен, объема продаж и рентабельности

Содержание:

Введение

Получение прибыли является результатом вложения капитала в активы, использование которых принесло экономическую выгоду. Абсолютная сумма прибыли, полученная предприятием, характеризует финансовую результативность его деятельности, но не позволяет проанализировать достаточность полученного эффекта. Для собственников, менеджмента предприятия, его персонала, государства, инвесторов, кредиторов, иначе говоря, для всех возможных участников распределения и использования полученной прибыли важна не только ее величина, но и уровень доходности деятельности предприятия. При прочих равных условиях вложение средств или работа на более доходном предприятии даст, в конечном итоге, возможность получить более высокие дивиденды, премии, снизить риск невозврата кредитных ресурсов, а фискальная система страны получит больше налогов.

Отсюда, изучая конечные финансовые результаты деятельности предприятия, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Необходимость данного сравнения можно также объяснить тем, что многие предприятия, получившие одинаковую сумму прибыли, имеют различные объёмы товарооборота, разные издержки ресурсы.

В связи с этим в системе анализа предприятия очень важное значение имеет анализ рентабельности, которая непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность – это степень доходности, выгодности, прибыльности. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.), выгодность производства отдельных видов продукции (работ, услуг). Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют и как инструмент в инвестиционной политике и ценообразовании. Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей.

Формирование объемов производства продукции, так же как и доходов, во многом зависит от продажной цены. На продажную цену изделия оказывают влияние многочисленные факторы внешней среды. Это конкуренция, положение товара на рынке, характер спроса и т.д. Кроме факторов внешней среды оказывают влияние и факторы внутренней среды: издержки производства и обращения.

Эти факторы в совокупности со структурой рынка составляют основу ценообразования, т. е. при установлении продажных цен на товары и услуги необходимо руководствоваться нижней границей цены, равной издержкам производства.

Без анализа цены невозможно спрогнозировать объем продаж, а значит, и рентабельность.

Этим и определяется актуальность выбранной темы данной курсовой работы «Взаимосвязь цен, объема продаж и рентабельности».

Значимость темы курсовой работы определяется тем, что для того, чтобы быть успешным в бизнесе, собственник предприятия должен постоянно осуществлять мониторинг цен и прогноза объема продаж.

Объектом курсового исследования является ООО Кристалл.

Предметом курсового исследования является рентабельность, объем продаж и себестоимость анализируемого предприятия.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны взаимосвязи цены, объема продаж и рентабельности продукции.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть экономическую сущность цены, объема продаж и рентабельности. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие цены и объема продаж;

- рассмотреть роль цены в определении рентабельности продукции.

- рассмотреть понятие безубыточного объема продаж.

Во второй главе планируется дать анализ объему продаж, себестоимости и рентабельности продукции предприятия ООО Кристалл. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть общую характеристику предприятия ООО Кристалл;

- проанализировать взаимосвязь себестоимости и выручки от продаж предприятия ООО Кристалл.

- исследовать показатели рентабельности предприятия ООО Кристалл.

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью применения выводов в дальнейших исследованиях.

Теоретическую базу исследования составили труды авторов: Агарков, Бухалков, Власов, и др.

Данное курсовое исследование было осуществлено на основании работ авторов в периодических изданиях.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Экономическая сущность цены, объема продаж и рентабельности», «Анализ объема продаж, себестоимости и рентабельности предприятия ООО Кристалл»), заключения, библиографии, приложений.

Глава 1. Методические основы расчета и анализа рентабельности предприятия

1.1 Рентабельность как один из важнейших показателей эффективности хозяйственной деятельности предприятия

Проблема эффективности занимает одно из центральных мест среди совокупности проблем, стоящих перед обществом. Она волнует экономическую науку и хозяйственную практику на протяжении многих столетий. Особенно актуальной эта проблема становится на современном этапе развития экономики в связи с ростом дефицита сырьевых ресурсов, ужесточением конкуренции, глобализацией бизнеса, увеличением предпринимательских рисков.

В рыночной экономике выживают и успешно функционируют только те предприятия, которые соизмеряют свои доходы с затратами и величиной вложенного капитала, которые производят конкурентоспособную продукцию и не производят больше, чем можно продать. Ориентация деятельности только на «вал», на выполнение намеченных программ любой ценой – это заведомый путь к банкротству. Для успешного функционирования каждый хозяйствующий субъект должен стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыльности производства, улучшения качества реализуемой продукции[1].

В связи с этим изменяется подход к оценке эффективности функционирования предприятия. В командной экономике, ориентированной на увеличение объемов валового производства, основное внимание уделялось таким показателям эффективности, как производительность труда и фондоотдача. В рыночной экономике, где целевой функцией хозяйствующего субъекта является максимизация прибыли, на первое место выходит финансовый блок показателей эффективности, в основе которых лежит прибыль.

Получение прибыли является результатом вложения капитала в активы, использование которых принесло экономическую выгоду. Абсолютная сумма прибыли, полученная предприятием, характеризует финансовую результативность его деятельности, но не позволяет проанализировать достаточность полученного эффекта. Для собственников, менеджмента предприятия, его персонала, государства, инвесторов, кредиторов, иначе говоря, для всех возможных участников распределения и использования полученной прибыли важна не только ее величина, но и уровень доходности деятельности предприятия. При прочих равных условиях вложение средств или работа на более доходном предприятии даст, в конечном итоге, возможность получить более высокие дивиденды, премии, снизить риск невозврата кредитных ресурсов, а фискальная система страны получит больше налогов[2].

Отсюда, изучая конечные финансовые результаты деятельности предприятия, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Необходимость данного сравнения можно также объяснить тем, что многие предприятия, получившие одинаковую сумму прибыли, имеют различные объёмы товарооборота, разные издержки ресурсы.

Любая целесообразная деятельность человека связана с проблемой эффективности. В любом случае эффективность определяется рачительностью, экономичностью хозяйствования и измеряется результатами, полученными от каждой единицы использованного ресурса (фактора) производства.

Эффективность производства характеризует его результативность, которая находит свое выражение в росте благосостояния населения страны. Следовательно, эффективность производства можно определить как оптимальное использование ресурсов в сопоставлении с общественными потребностями.

Для выяснения сущности экономической эффективности производства, определения ее критерия и показателей необходимо различать содержание понятий «эффективность» и «эффект».

Эффект – абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Экономический эффект – это результат человеческого труда, создающего материальные блага. Безусловно, результат сам по себе очень важен, но не менее важно знать, какими затратами он достигнут. Поэтому соизмеримость эффекта и затрат на его достижение является основой экономической эффективности. Помимо абсолютной величины эффекта необходимо знать и его относительную величину, исчисляемую посредством деления общего результата (эффекта) на затраты ресурсов, обусловивши получение[3].

Следовательно, эффективность выражает степень эффекта и в самом общем виде выражается формулой:

Э=З/P , (1.1)

где Р – результаты производства;

З – затраты на получение данного результата.

Для оценки уровня эффективности функционирования предприятия чаще всего используют относительные показатели — показатели рентабельности (доходности, прибыльности).

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность. В наиболее широком понятии рентабельность означает прибыльность или доходность:

• производства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

• предприятий, организаций как субъектов хозяйственной деятельности;

• отраслей экономики[4].

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность – это степень доходности, выгодности, прибыльности. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.), выгодность производства отдельных видов продукции (работ, услуг). Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют и как инструмент в инвестиционной политике и ценообразовании. Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей.

Резюмируя всё вышесказанное, рентабельность можно определить как показатель эффективности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Роль и значение показателя рентабельности заключатся в следующем:

· этот показатель является одним из основных критериев оценки эффективности работы предприятия;

· повышение рентабельности характеризует цель предприятия любой отрасли в рыночной экономике;

· рентабельность – результативный, качественный показатель деятельности предприятия;

· рост рентабельности способствует повышению финансовой устойчивости предприятия;

· увеличение рентабельности обеспечивает победу предприятия в конкурентной борьбе и способствует выживанию предприятия в рыночной экономике[5];

· рентабельность имеет важное значение для собственников (акционеров и учредителей), так как при её увеличении возрастает интерес к данному предприятию, растёт цена акции;

· кредиторов и заёмщиков денежных средств уровень рентабельности интересует с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заёмных средств, платёжеспособности предприятия;

· динамика рентабельности предприятия изучается налоговыми службами, фондовыми биржами, министерствами;

· для предпринимателей показатель рентабельности характеризует привлекательность бизнеса в данной сфере.

1.2 Роль цены в определении рентабельности продукции

Рентабельность – относительный показатель, характеризующий степень экономической эффективности использования какого-либо ресурса (материального, денежного, трудового). Рассчитывается по специальным формулам, имеет, обычно, процентное выражение. Рентабельность можно назвать важнейшим показателем для оценки деятельности коммерческого предприятия[6].

Это понятие применяется весьма широко, разделяется на несколько видов, но, в принципе, представляет собой отношение полученной прибыли от деятельности к какому либо активу или ресурсу.

Следовательно, коэффициент рентабельности рассчитывается делением суммы прибыли на интересующую величину. Оба значения принимаются в одних единицах измерения. Поскольку выразить прибыль в неденежной форме достаточно сложно, то знаменатель также приводится в денежном выражении. Чаще всего рентабельность считается в процентах.

Следует отметить, что подход к коэффициентам рентабельности не так строг, как к формулам чисто математическим, встречается замена слов, близких по звучанию и содержанию понятий. Так рентабельность производства может рассматриваться и как рентабельность процесса, и как рентабельность производственного комплекса. Потому стоит рассматривать не только название термина, но составляющие конкретной формулы, их практическое значение.

Наиболее распространенными являются следующие показатели рентабельности:

Рентабельность продаж (ROS, от англ. Return on Sales,) – весьма важный показатель, отражающий долю прибыли в общей сумме выручки (оборота). Чаще в расчете используется прибыль до уплаты налогов – операционная прибыль. Это представляется обоснованным, так как величина налогов не находится в прямой связи с эффективностью деятельности, а рентабельность, в первую очередь, показатель экономического эффекта. Но может применяться и рентабельность по чистой прибыли. Это позволяет лучше представить реальную выгоду от продаж[7].

Соответственно, рентабельность продаж может рассчитываться по таким формулам:

Общая рентабельность продаж = Валовая прибыль / Выручка;

Чистая рентабельность продаж = Чистая прибыль / Выручка.

Понятие выручки может заменяться понятием оборота, что не влияет на суть соотношения.

Эти коэффициенты используются, в первую очередь, для оценки текущего состояния дел. Рентабельность продаж позволяет определить операционную эффективность организации, т.е. ее способность организовать и контролировать текущую деятельность. Что, в свою очередь, показывает направление движения компании, падение или рост.

Рентабельность реализованной продукции определяется как отношение прибыли от реализации продукции к сумме затрат на производство и реализацию этой продукции. В состав затрат, в данном случае, включаются материальные затраты на производство (стоимость сырья, комплектующих, энергоносителей пр.), оплату труда, накладные расходы, торговые издержки.

Иногда это соотношение называют рентабельностью производства (как процесса) [8].

Исходя из вышеизложенного, можно сделать вывод, что понятие рентабельности весьма широко. Методы и формулы ее расчета, являются гибким рабочим инструментом определения доходности, выгоды от тех или иных вложений в материальные, человеческие и иные ресурсы, активы.

1.3 Безубыточный объем продаж

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию[9].

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции - это зона безопасности (зона прибыли), и чем больше она, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Для определения их уровня можно использовать аналитический и графический способы.

Рассмотрим пример.

Производственная мощность предприятия 1000 шт.

Цена изделия (р)20 тыс. руб.

Выручка (нетто) (В)20 000тыс. руб.

Постоянные затраты (А)40 тыс. руб.

Переменные расходы на единицу продукции (b)12 тыс. руб.

Переменные расходы на весь выпуск продукции (Зnеρ)12 000 тыс. руб.

Прибыль от реализации продукции (П) 4 000 тыс. руб.

Маржинальный доход (МД = В – Зnеρ)8 000тыс. руб.

Доля маржинального дохода в выручке (Дмд) 0,4

Ставка маржинального дохода (СМД)8 тыс. руб.[10]

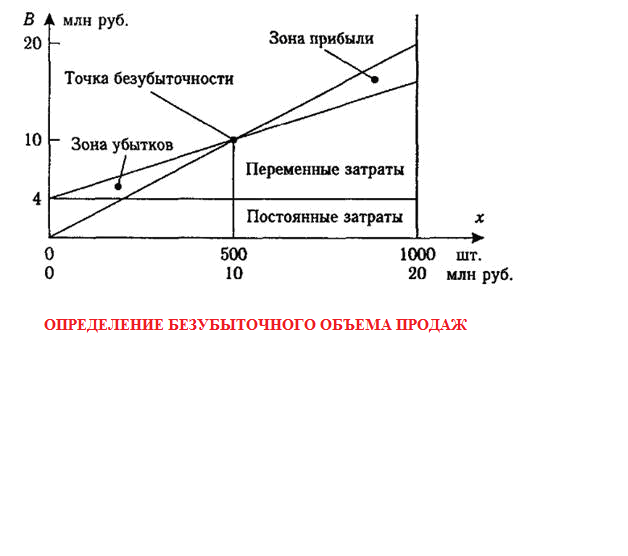

Для определения безубыточного объема продаж из оны безопасности предприятия построим график. По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

Рис.1. Определение зависимости между прибылью, объемом реализации и себестоимостью

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным[11].

В рассматриваемом примере критическая точка расположена на уровне 50% возможного объема реализации продукции. Если пакеты заказов на изделия предприятия больше 50% от его производственной мощности, то будет прибыль. При пакете заказов 75% от возможного объема производства прибыль составит половину максимальной суммы, т.е. 2 млн. руб. Если же пакет заказов будет менее 50% от фактической производственной мощности, то предприятие будет убыточным и обанкротится.

Зона безопасности - это разность между фактическим и безубыточным объемом продаж. Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 изделий, то зона безопасности (запас финансовой прочности) составит 50%, при реализации 700 изделий - 20% и т.д. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю[12].

Таким образом, было рассмотрено понятие безубыточного объема продаж и зоны безопасности. Также определена зависимость между прибылью, себестоимостью и объемом продаж графическим методом.

Выводы по главе 1.

В первой главе данной работы была рассмотрена экономическая сущность цены, объема продаж и рентабельности.

- объем продаж напрямую зависит от цены. Ведь фактически объем продаж представляет собой произведения количество реализованной товарной продукции в натуральном выражении на цену изделия, исходя из среднего исчисления.

- анализ цены и объема продаж в совокупности чрезвычайно важен, так как вместе они формируют первичный финансовый результат предприятия, а также дают почву для размышления руководителям с целью принятия управленческих решений.

- было рассмотрено понятие рентабельности. Понятие рентабельности весьма широко. Методы и формулы ее расчета, являются гибким рабочим инструментом определения доходности, выгоды от тех или иных вложений в материальные, человеческие и иные ресурсы, активы.

- было рассмотрено понятие безубыточного объема продаж и зоны безопасности. Также определена зависимость между прибылью, себестоимостью и объемом продаж графическим методом.

Глава 2. Анализ объема продаж и себестоимости предприятия ООО Кристалл

2.1 Общая характеристика предприятия ООО Кристалл

ООО «Кристалл» - официальный дистрибьютор ведущих отечественных и зарубежных производителей средств защиты растений, семян и микроудобрений.

Это ответственный партнер, с которым работают сотник российских агропромышленников. ООО Кристалл постоянно демонстрирует результаты своей работы.

Например, летом 2017 годы был организован конкурс «День поля». ООО Кристалл продемонстрировала научный и технический потенциал, новейшие разработки и достижения а также представила возможность аграриям в свободном общении обсудить с коллегами все актуальные вопросы и принять участие как в конкурсах на ловкость, так и на сообразительность.

Присутствие на «дне поля» партнёров (производителей техники, препаратов для питания и защиты растений) повысило интерес селян к данному событию.

2.2 Оценка показателей взаимосвязи цены и объема продаж предприятия ООО Кристалл

Далее рассмотрим основные экономические показатели деятельности ООО Кристалл, которые характеризуют взаимосвязь цены и объема продаж предприятия. Это себестоимость продаж и выручка от реализации. Данные будут представлены за 2017-2015 годы. Бухгалтерскую отчетность см. в приложении.

Показатель выручки от продаж является основным показателем доходности предприятия ООО Кристалл, так как характеризует объем полученных денежных средств в ходе реализации продукции.

За 2015 год выручка от продаж предприятия ООО Кристалл составила 3712122 тыс. рублей.

За 2016 год выручка от продаж предприятия ООО Кристалл составила 6342001 тыс. рублей.

За 2017 год выручка от продаж предприятия ООО Кристалл составила 6075061 тыс. рублей.

Отмечается тенденция роста данного показателя в 2016 году по сравнению с 2015 годом. Абсолютное отклонение составило 6342001 тыс. рублей – 3712122 тыс. рублей = +2626879 тыс. рублей. В относительном выражении данный прирост составил колоссальное значение в 6342001 тыс. рублей / 3712122 тыс. рублей*100% -100% = 71%.

В 2017 году по сравнению с 2016 годом наблюдается падение выручки от продаж, которое вызвано снижением покупательского спроса. Абсолютное отклонение отрицательное и составляет 6075061 тыс. рублей – 6342001 тыс. рублей = -266940 тыс. рублей. Темп роста отсутствует.

В 2017 году по сравнению с 2015 годом наблюдается совокупное абсолютное положительное отклонение: 6075061 тыс. рублей – 3712122 тыс. рублей = +2362939 тыс. рублей. Темп прироста составляет 6075061 тыс. рублей / 3712122 тыс. рублей *100%-100% = +64%.

Рис.2. Динамика выручка от продаж за 2015-2017 годы

Себестоимость продаж это совокупный показатель затрат предприятия ООО Кристалл на производство определенного вида продукции.

За 2015 год себестоимость продаж ООО Кристалл составила 3311297 тыс. рублей.

За 2016 год себестоимость продаж ООО Кристалл составила 5683678 тыс. рублей.

За 2017 год себестоимость продаж ООО Кристалл составила 5318530 тыс. рублей.

Тенденция данного показателя неоднозначная. В 2016 году наблюдается некоторый рост показателя себестоимости продаж в абсолютном выражении на 2372381 тыс. рублей (5683678 тыс. рублей – 3311297 тыс. рублей). В относительном выражении рост показателя себестоимости составил следующий темп прироста: 5683678 тыс. рублей /3311297 тыс. рублей*100% -100% = +71%. Это вызвано тем, что в 2016 году по сравнению с 2015 годом также наблюдается рост выручки на 71%.

В 2017 году ситуация несколько меняется и себестоимость продаж падает в относительном выражении на 5318530 тыс. рублей – 5683678 тыс. рублей = -365148 тыс. рублей. Темп прироста отсутствует.

Если рассматривать соотношение величины себестоимости продаж в 2015 и 2017 годах, то очевиден рост на 5318530 тыс. рублей – 3311297 тыс. рублей = +2007233 тыс. рублей. Темп прироста в данном случае составляет 5318530 тыс. рублей / 3311297 тыс. рублей*100% -100% = +61%.

Рис.3. Динамика себестоимости продаж ООО Кристалл за 2015-2017 годы

Далее представим совокупный проведенный анализ в табличном виде отдельно по выручке от продаж и себестоимости продаж.

Таблица 1

Анализ себестоимости и выручки от продаж предприятия ООО Кристалл за 2015-2016 годы

|

№ |

показатель |

2015 |

2016 |

Абсолютное отклонение +- |

Темп прироста % |

|

1 |

себестоимость продаж |

3311297 |

5683678 |

+2372381 |

+71 |

|

2 |

выручка от продаж |

3712122 |

6342001 |

+2629879 |

+71 |

Таблица 2

Анализ себестоимости и выручки от продаж предприятия ООО Кристалл за 2016-2017 годы

|

№ |

показатель |

2016 |

2017 |

Абсолютное отклонение +- |

Темп прироста % |

|

1 |

себестоимость продаж |

5683678 |

5318530 |

-365148 |

- |

|

2 |

выручка от продаж |

6342001 |

6075061 |

-266940 |

- |

Таблица 3

Анализ себестоимости и выручки от продаж предприятия ООО Кристалл за 2015-2017 годы

|

№ |

показатель |

2015 |

2017 |

Абсолютное отклонение +- |

Темп прироста % |

|

1 |

себестоимость продаж |

3311297 |

5318530 |

+2007233 |

+71 |

|

2 |

выручка от продаж |

3712122 |

6075061 |

+2362939 |

+64 |

Далее оценим и рассчитаем для предприятия ООО Кристалл такой важный показатель, как затраты на 1 рубль продукции.

Показатель затрат на 1 рубль продукции является обобщающим показателем себестоимости продукции предприятия. Рассчитывается как отношение себестоимости продукции к произведению объема реализованной продукции в натуральном выражении, и цены 1 единицы готовой продукции.

Данные для анализа представим в виде таблицы.

Таблица 4

Расчет и анализ затрат на 1 рубль продукции предприятия ООО Кристалл

|

№ |

Показатель для оценки |

2015 год |

2016 год |

2017 год |

|

1 |

Выручка нетто от продажи товаров и продукции предприятия |

3712122 |

6342001 |

6075061 |

|

2 |

Себестоимость продукции |

3311297 |

5683678 |

5318530 |

|

3 |

Средняя цена реализации 1 единицы продукции |

100 |

105 |

107 |

|

4 |

Объем произведенной продукции в натуральном выражении |

3600 |

6300 |

6000 |

|

5 |

Затраты на 1 рубль реализованной продукции |

9,2 |

8,6 |

8,2 |

За 2015 год затраты на 1 рубль продукции по предприятию ООО Кристалл составляет следующее числовое значение 3311297 рублей / 3600 кг * 100 рублей за кг = 9,2.

За 2016 год затраты на 1 рубль продукции по предприятию ООО Кристалл составляет следующее числовое значение 5683678 рублей / 6300 кг * 105 рублей за кг = 8,6.

За 2017 год затраты на 1 рубль продукции по предприятию ООО Кристалл составляет следующее числовое значение 5318530 рублей / 6000 кг * 107 рублей за кг = 8,2.

Рис.4. Динамика затрат на 1 рубль продукции ООО Кристалл за 2015-2017 годы

Отмечается постепенное падение затрат на 1 рубль продукции, что является благоприятной тенденцией. Значит, предприятию ООО Кристалл удалось в 2017 году по сравнению с 2015 годом снизить затраты на 1 рубль продукции на 1 единицу.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- были проанализированы основные экономические показатели деятельности ООО Кристалл, которые характеризуют взаимосвязь цены и объема продаж предприятия. Это себестоимость продаж и выручка от реализации.

- отмечается тенденция роста выручки от продаж в 2016 году по сравнению с 2015 годом. Абсолютное отклонение составило +2626879 тыс. рублей. В относительном выражении данный прирост составил колоссальное значение в 71%. В 2017 году по сравнению с 2016 годом наблюдается падение выручки от продаж, которое вызвано снижением покупательского спроса. Абсолютное отклонение отрицательное и составляет -266940 тыс. рублей. Темп роста отсутствует. В 2017 году по сравнению с 2015 годом наблюдается совокупное абсолютное положительное отклонение: +2362939 тыс. рублей. Темп прироста составляет +64%.

- что касается себестоимости продаж, то тенденция данного показателя неоднозначная. В 2016 году наблюдается некоторый рост показателя себестоимости продаж в абсолютном выражении на 2372381 тыс. рублей. В относительном выражении рост показателя себестоимости составил +71%. Это вызвано тем, что в 2016 году по сравнению с 2015 годом также наблюдается рост выручки на 71%.

В 2017 году ситуация несколько меняется и себестоимость продаж падает в относительном выражении на -365148 тыс. рублей. Темп прироста отсутствует. Если рассматривать соотношение величины себестоимости продаж в 2015 и 2017 годах, то очевиден рост на +2007233 тыс. рублей. Темп прироста в данном случае составляет +61%.

- отмечается постепенное падение затрат на 1 рубль продукции, что является благоприятной тенденцией. Значит, предприятию ООО Кристалл удалось в 2017 году по сравнению с 2015 годом снизить затраты на 1 рубль продукции на 1 единицу.

2.3 Анализ показателей рентабельности ООО Кристалл

Анализ выручки от продаж в рамках оценки эффективности деятельности предприятия невозможно представить без показателей рентабельности. Показатели рентабельности включают в себя различные коэффициенты, которые помогают выяснить эффективность использования того или иного показателя.

1) Рентабельность продаж – это важнейший показатель, который оценивает эффективность коммерческой деятельности предприятия. Рассчитывается, как отношение валовой прибыли к выручке от продажи продукции предприятия[13].

За 2015 год рентабельность продаж предприятия ООО Кристалл составила 400825 тыс. рублей / 3712122 тыс. рублей*100% = 11%.

За 2016 год рентабельность продаж предприятия ООО Кристалл составила 658323 тыс. рублей / 6342001 тыс. рублей *100% = 11%.

За 2017 год рентабельность продаж предприятия ООО Кристалл составила 756531 тыс. рублей / 6075061 тыс. рублей *100% = 12%.

Нормативное значение рентабельности продаж составляет 20%. Предприятие ООО Кристалл не обладает половиной коммерческой эффективности. В 2015 и 2016 годах показатель статичен. В 2017 году наблюдается рост рентабельности продаж на 1%, но он незначителен и коммерческой эффективности предприятию ООО Кристалл не добавляет.

2) Рентабельность производства – это важнейший показатель, который оценивает эффективность производственной деятельности предприятия. Рассчитывается, как отношение валовой прибыли к себестоимости продукции предприятия.

За 2015 год рентабельность производства предприятия ООО Кристалл составила 400825 тыс. рублей / 3311297 тыс. рублей*100% = 11%.

За 2016 год рентабельность производства предприятия ООО Кристалл составила 658323 тыс. рублей / 5683678 тыс. рублей *100% = 11%.

За 2017 год рентабельность производства предприятия ООО Кристалл составила 756531 тыс. рублей / 5318530 тыс. рублей *100% = 14%.

Отмечается рост показателя рентабельности производства в 2017 году на 3%, так как в 2015 и 2016 годах он статичен. Данный показатель очень наглядно демонстрирует, что в 2017 году на предприятии ООО Кристалл ресурсы стали использоваться значительно эффективнее, снижается себестоимость. Полученные значения показывают, что в 2017 году предприятие ООО Кристалл в свой бюджет получит 0,14 рублей прибыли от продаж, с каждого рубля, который был инвестирован в производство.

Рис.5. Динамика показателей рентабельности ООО Кристалл за 2015-2017 годы

В заключении раздела можно отметить следующие выводы:

- были проанализированы показатели рентабельности, которые взаимосвязаны с себестоимостью и выручкой от продаж по предприятию ООО Кристалл за 2015-2017 годы.

- нормативное значение рентабельности продаж составляет 20%. Предприятие ООО Кристалл не обладает половиной коммерческой эффективности. В 2015 и 2016 годах показатель статичен. В 2017 году наблюдается рост рентабельности продаж на 1%, но он незначителен и коммерческой эффективности предприятию ООО Кристалл не добавляет.

- отмечается рост показателя рентабельности производства в 2017 году на 3%, так как в 2015 и 2016 годах он статичен. Данный показатель очень наглядно демонстрирует, что в 2017 году на предприятии ООО Кристалл ресурсы стали использоваться значительно эффективнее, снижается себестоимость. Полученные значения показывают, что в 2017 году предприятие ООО Кристалл в свой бюджет получит 0,14 рублей прибыли от продаж, с каждого рубля, который был инвестирован в производство.

Выводы по главе 2.

Во второй главе данной работы был дан анализ объема продаж, себестоимости и рентабельности предприятия ООО Кристалл.

- была дана общая характеристика предприятия ООО Кристалл.

- были проанализированы основные экономические показатели деятельности ООО Кристалл, которые характеризуют взаимосвязь цены и объема продаж предприятия. Это себестоимость продаж и выручка от реализации.

- отмечается тенденция роста выручки от продаж в 2016 году по сравнению с 2015 годом. Абсолютное отклонение составило +2626879 тыс. рублей. В относительном выражении данный прирост составил колоссальное значение в 71%. В 2017 году по сравнению с 2016 годом наблюдается падение выручки от продаж, которое вызвано снижением покупательского спроса. Абсолютное отклонение отрицательное и составляет -266940 тыс. рублей. Темп роста отсутствует. В 2017 году по сравнению с 2015 годом наблюдается совокупное абсолютное положительное отклонение: +2362939 тыс. рублей. Темп прироста составляет +64%.

- что касается себестоимости продаж, то тенденция данного показателя неоднозначная. В 2016 году наблюдается некоторый рост показателя себестоимости продаж в абсолютном выражении на 2372381 тыс. рублей. В относительном выражении рост показателя себестоимости составил +71%. Это вызвано тем, что в 2016 году по сравнению с 2015 годом также наблюдается рост выручки на 71%.

В 2017 году ситуация несколько меняется и себестоимость продаж падает в относительном выражении на -365148 тыс. рублей. Темп прироста отсутствует. Если рассматривать соотношение величины себестоимости продаж в 2015 и 2017 годах, то очевиден рост на +2007233 тыс. рублей. Темп прироста в данном случае составляет +61%.

- отмечается постепенное падение затрат на 1 рубль продукции, что является благоприятной тенденцией. Значит, предприятию ООО Кристалл удалось в 2017 году по сравнению с 2015 годом снизить затраты на 1 рубль продукции на 1 единицу.

- были проанализированы показатели рентабельности, которые взаимосвязаны с себестоимостью и выручкой от продаж по предприятию ООО Кристалл за 2015-2017 годы.

- нормативное значение рентабельности продаж составляет 20%. Предприятие ООО Кристалл не обладает половиной коммерческой эффективности. В 2015 и 2016 годах показатель статичен. В 2017 году наблюдается рост рентабельности продаж на 1%, но он незначителен и коммерческой эффективности предприятию ООО Кристалл не добавляет.

- отмечается рост показателя рентабельности производства в 2017 году на 3%, так как в 2015 и 2016 годах он статичен. Данный показатель очень наглядно демонстрирует, что в 2017 году на предприятии ООО Кристалл ресурсы стали использоваться значительно эффективнее, снижается себестоимость. Полученные значения показывают, что в 2017 году предприятие ООО Кристалл в свой бюджет получит 0,14 рублей прибыли от продаж, с каждого рубля, который был инвестирован в производство.

Заключение

По итогам работы можно выделить следующие важнейшие выводы.

Изучая конечные финансовые результаты деятельности предприятия, важно анализировать не только динамику, структуру, факторы и резервы роста прибыли, но и соотношение эффекта (прибыли) с имеющимися или использованными ресурсами, а также с доходами предприятия от его обычной и прочей хозяйственной деятельности. Необходимость данного сравнения можно также объяснить тем, что многие предприятия, получившие одинаковую сумму прибыли, имеют различные объёмы товарооборота, разные издержки ресурсы.

Рентабельность можно определить как показатель эффективности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Наиболее распространенными показателями в практике отечественных предприятий являются:

• рентабельность продукции – определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

• рентабельность изделия – определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия.

Расчёт влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

На наш взгляд, целью экономии затрат и роста прибыли должен стать опережающий по отношению киздержкам рост выручки по группе товаров либо предприятию в целом, который может быть достигнут как за счет увеличения объемов продаж, так и изменения ассортимента производимой продукции.

Наибольшее влияние на снижение издержек оказывают технологические факторы. Они обеспечивают снижение трудоемкости продукции, сокращение расхода материалов, увеличение выпуска продукции и повышение ее качества, уменьшение непроизводительных потерь за счет использования в производственном процессе новых технологий, оборудования и т.п. В результате обеспечивается экономия всех видов затрат на единицу продукции.

Изменение объема и структуры выпускаемой продукции способствуют снижению затрат на единицу продукции через уменьшение условно-постоянной их части. Это происходит в результате улучшения использования основных фондов (через амортизацию), сокращения расходов на управление, повышения качества продукции и т.д.

Учитывая, что любой изначально успешный бизнес можно погубить в условиях существования неплатежеспособной среды, считали бы целесообразным меры по управлению издержками и прибылью дополнить мероприятиями по совершенствованию управления платежеспособностью, которые рекомендуется направлять на:

1. Поиск путей осуществления реструктуризации задолженности организации. При этом шаги по пересмотру условий и сроков погашения задолженности, в том числе и на общегосударственном уровне (платежи в бюджет и целевые бюджетные фонды), по нашему мнению, должны осуществляться для каждого организации индивидуально, с учетом результатов анализа причин возникновения задолженности, подкрепляться бизнес-планом по развитию и оздоровлению производства, включая вопросы реформирования собственности, инвестиций, передачу на самостоятельный баланс неэффективных объектов и производств.

2. Совершенствование управления активами, сокращение сверхнормативных запасов, совершенствование их нормирования, решение проблем учета и оценки их (при невозможности использования в производстве по реальной цене) для последующей реализации на сторону, усиление материальной заинтересованности в рациональном использовании ресурсов.

3. Повышение эффективности управления дебиторской задолженностью с использованием инструментов ее инвентаризации, мониторинга, своевременного пересмотра условий и сроков расчетов по отношению к хроническим неплательщикам, а также предусмотренных законодательством возможностей уступки (переуступки) долга третьим лицам.

4. Сокращение рисков неплатежеспособности (при освоении новых рынков либо заключении договоров с новыми торговыми партнерами) через использование факторинга, т.е. заключение трехсторонних договоров при посредничестве банковских структур.

Одновременно, на мой взгляд, эффективность мер по совершенствованию управления затратами и прибылью может быть повышена в результате осуществления шагов по реформированию производства – разгосударствления и приватизации, производственной реструктуризации, перепрофилирования производства и структурной перестройки – совершенствования налогового законодательства и ценообразования

Библиография

- Агарков, А.П. Теория организации. Организация производства: Интегрированное: Учебное пособие для бакалавров / А.П. Агарков, Р.С. Голов. - М.: Дашков и К, 2015. - 272 c.

- Белова, Т.А. Технология и организация производства продукции и услуг / Т.А. Белова, В.Н. Данилин. - М.: КноРус, 2013. - 238 c.

- Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. - 506 c.

- Власов, П.К. Замысел и организационная реальность. Структура смыслопроизводства в организациях / П.К. Власов, А.А. Киселева. - Харьков: Гуман. Центр, 2012. - 300 c.

- Голов, Р.С. Теория организации. Организация производства: Интегрированное: Учебное пособие / А.П. Агарков, Р.С. Голов, А.М. Голиков; Под ред. А.П. Агарков. - М.: Дашков и К, 2013. - 272 c.

- Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. - 350 c.

- Иванов, И.Н. Организация производства на промышленных предприятиях: Учебник / И.Н. Иванов. - М.: НИЦ ИНФРА-М, 2013. - 352 c.

- Морита, Акио; Коттер Джон П. Бизнес. Сделано надолго (Комплект из 4-х книг в упаковке) / Морита, Акио; Коттер, Джон П., Элизабет Эдершайм,. - М.: Альпина Бизнес Букс, 2016. - 388 c.

- Новиков, С. Бизнес-план или как повысить доходность вашего предприятия / ред. Б. Плешков, С. Новиков, В. Шустов. - М.: Анкил, 2014. - 951 c.

- Рентабельность. Режим доступа: https://utmagazine.ru/posts/13812-rentabelnost

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

ООО КРИСТАЛЛ |

по ОКПО |

55497364 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6167865801 |

|||||||||||||

|

Вид экономической |

ПРОИЗВОДСТВО И РЕАЛИЗАЦИЯ СЕМЯН ГИБРИДОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР |

по |

46.46.21 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

45200 |

344 |

||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

|

Наименование показателя |

Код |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

На 31 декабря 2015 года |

|

|

Пояснения |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

0 |

|||

|

Результаты исследований и разработок |

1120 |

76 |

76 |

||

|

Нематериальные поисковые активы |

1130 |

||||

|

Материальные поисковые активы |

1140 |

||||

|

Основные средства |

1150 |

832 528 |

791 928 |

3855 |

|

|

Доходные вложения в материальные ценности |

1160 |

168 258 |

154 524 |

||

|

Финансовые вложения |

1170 |

||||

|

Отложенные налоговые активы |

1180 |

||||

|

Прочие внеоборотные активы |

1190 |

1 123 364 |

0 |

||

|

Итого по разделу I |

1100 |

2 124 226 |

946 528 |

3855 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

2 340 066 |

2 087 586 |

1909969 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

97 685 |

74 110 |

64139 |

|

|

Дебиторская задолженность |

1230 |

3 448 971 |

1 395 735 |

140406 |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

641 137 |

61 137 |

431878 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

46 548 |

36 792 |

8804 |

|

|

Прочие оборотные активы |

1260 |

||||

|

Итого по разделу II |

1200 |

6 574 407 |

3 655 360 |

2554396 |

|

|

БАЛАНС |

1600 |

8 698 633 |

4 601 888 |

2558251 |

|

Наименование показателя |

На 31 декабря 2017 года |

На 31 декабря 2016 года |

На 31 декабря 2015 года |

||||||||

|

Пояснения |

ПАССИВ |

Код |

|||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

20 |

20 |

20 |

|||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

||||||||||

|

Переоценка внеоборотных активов |

1340 |

( |

) |

( |

) |

( |

) |

||||

|

Добавочный капитал (без переоценки) |

1350 |

||||||||||

|

Резервный капитал |

1360 |

||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

44 775 |

136 090 |

137941 |

|||||||

|

Итого по разделу III |

1300 |

44 775 |

136 090 |

137961 |

|||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||

|

Заемные средства |

1410 |

343 906 |

373 983 |

9 |

|||||||

|

Отложенные налоговые обязательства |

1420 |

||||||||||

|

Оценочные обязательства |

1430 |

||||||||||

|

Прочие обязательства |

1450 |

||||||||||

|

Итого по разделу IV |

1400 |

||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||

|

Заемные средства |

1510 |

||||||||||

|

Кредиторская задолженность |

1520 |

8 309 932 |

4 091 795 |

2420281 |

|||||||

|

Доходы будущих периодов |

1530 |

||||||||||

|

Оценочные обязательства |

1540 |

||||||||||

|

Прочие обязательства |

1550 |

||||||||||

|

Итого по разделу V |

1500 |

8 653 838 |

4 465 778 |

2420290 |

|||||||

|

БАЛАНС |

1700 |

8 698 633 |

4 601 888 |

2558251 |

|||||||

|

Руководитель |

||||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

18 |

г. |

ПРИЛОЖЕНИЕ 2

Отчет о финансовых результатах

|

за |

январь - декабрь |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

ООО КРИСТАЛЛ |

по ОКПО |

55497364 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

ПРОИЗВОДСТВО И РЕАЛИЗАЦИЯ СЕМЯН ГИБРИДОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР |

по |

46.46.21 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

34 |

|||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За январь – декабрь 2017 г. |

За январь-декабрь 2016 г. |

|||

|

Пояснения |

Наименование показателя |

Код |

||

|

Выручка |

2110 |

6 075 061 |

6 342 001 |

|

|

Себестоимость продаж |

2120 |

(5 318 530) |

(5 683 678) |

|

|

Валовая прибыль (убыток) |

2100 |

756 531 |

658 323 |

|

|

Коммерческие расходы |

2210 |

(296 332) |

(299 163) |

|

|

Управленческие расходы |

2220 |

(191 775) |

(133 714) |

|

|

Прибыль (убыток) от продаж |

2200 |

268 424 |

225 446 |

|

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

1 111 |

989 |

|

|

Проценты к уплате |

2330 |

(300) |

(568) |

|

|

Прочие доходы |

2340 |

124 246 |

83 529 |

|

|

Прочие расходы |

2350 |

(227 335) |

(138 787) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

166 146 |

170 609 |

|

|

Текущий налог на прибыль |

2410 |

(12 403) |

(37 002) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Прочее |

24600 |

|||

|

Чистая прибыль (убыток) |

2400 |

153 743 |

133 607 |

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

18 |

г. |

Отчет о финансовых результатах

|

за |

январь - декабрь |

20 |

16 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||

|

Организация |

ООО КРИСТАЛЛ |

по ОКПО |

55497364 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

ПРОИЗВОДСТВО И РЕАЛИЗАЦИЯ СЕМЯН ГИБРИДОВ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР |

по |

46.46.21 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

0 |

34 |

||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За январь – декабрь 2016 г. |

За январь-декабрь 2015 г. |

|||

|

Пояснения |

Наименование показателя |

Код |

||

|

Выручка |

2110 |

6 342 001 |

3 712 122 |

|

|

Себестоимость продаж |

2120 |

(5 683 678) |

(3 311 297) |

|

|

Валовая прибыль (убыток) |

2100 |

658 323 |

400 825 |

|

|

Коммерческие расходы |

2210 |

(299 163) |

(173 003) |

|

|

Управленческие расходы |

2220 |

(133 714) |

(90 530) |

|

|

Прибыль (убыток) от продаж |

2200 |

225 446 |

137 292 |

|

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

989 |

357 |

|

|

Проценты к уплате |

2330 |

(568) |

(1 721) |

|

|

Прочие доходы |

2340 |

83 529 |

113 493 |

|

|

Прочие расходы |

2350 |

(138 787) |

(129 001) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

170 609 |

120 420 |

|

|

Текущий налог на прибыль |

2410 |

(37 002) |

(34 437) |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Прочее |

24600 |

|||

|

Чистая прибыль (убыток) |

2400 |

133 607 |

85 983 |

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

18 |

г. |

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. – С.401. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. – С.401. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Власов, П.К. Замысел и организационная реальность. Структура смыслопроизводства в организациях / П.К. Власов, А.А. Киселева. - Харьков: Гуман. Центр, 2012. – С.105. ↑

-

Горюшкин, А.А. Организация производства: Учебное пособие / Н.И. Новицкий, А.А. Горюшкин; Под ред. Н.И. Новицкий. - М.: КноРус, 2013. – С.205. ↑

-

Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков . - М.: ИНФРА-М, 2013. – С.401. ↑

-

Рентабельность. Режим доступа: https://utmagazine.ru/posts/13812-rentabelnost ↑

- Гражданское право .

- Основные проблемы защиты информации

- Государственная и муниципальная собственность

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ «Управление городского хозяйства»

- Современные языки программирования (Парадигмы и модели программирования)

- Субъекты предпринимательского права

- Определение, основные задачи, функции бухгалтерского учета (Понятие бухгалтерского учета)

- Ответственность за нарушение Закона о рекламе

- Общее понятие о гражданском праве . . .

- Миссия и цели профессиональных спортивных организаций (на примере Российского футбольного союза) .

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации

- Менеджмент человеческих ресурсов ООО Кадесида