Возникновение и модели налогового учета в РФ

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена тем, что все организации, начинающие свою хозяйственную деятельность, сталкиваются с проблемой организации налогового учета, поскольку, именно основываясь на его базе, им придется формировать налоговые декларации. Особое значение в современных условиях хозяйствования имеет организация налогового учета. Данный факт связан как со значением системы налогообложения в жизни современного коммерческого предприятия, так и с постоянными изменениями в налоговом законодательстве, в результате чего собственникам приходится постоянно отслеживать собственные информационные потоки на предмет соответствия современным законодательным реалиям.

Налоговый учет можно представить как систему обобщения информации для целей определения налоговой базы по налогам компании, с целью достоверного их исчисления в соответствии с действующим законодательством.

Налоговый учет не только отражает хозяйственную деятельность предприятия, но и воздействует на нее. Вся деятельность предприятия должна соответствовать требованиям налогового учета. Являясь составной частью процесса управления, он дает важную информацию, позволяющую: контролировать текущую деятельность предприятия; финансовому отделу предприятия планировать стратегию и тактику ведения налогового учета; измерять и оценивать результаты деятельности в соответствии с налоговым законодательством; устранять субъективность при принятии решений.

Учитывая различия между ведением бухгалтерского и налогового учета, законодательно установлено, что требования к его ведению должны закрепляться в учетной политике для целей налогового учета. Таким образом, выделяется отдельный нормативный акт на уровне хозяйствующего субъекта.

Необходимо отметить, что от постановки налогового учета зависит оперативность и качество системы внутреннего контроля за состоянием расчетов с бюджетом и внебюджетными фонами. В новых экономических условиях налоговый учет на предприятии должен быть более оперативным, нетрудоемким, обеспечивать экономное использование материальных ресурсов, сокращение издержек обращения и способствовать укреплению имущественного положения предприятия.

Цель данной работы – изучить цель и задачи налогового учета.

Поставленная цель предполагает решение следующих задач:

- ознакомиться с моделями налогового учета в международной практике;

- рассмотреть исторические этапы развития налогового учета в Российской Федерации;

- проанализировать подходы к организации налогового учета в практике российских предприятий.

Объектом исследования выступает организация налогового учета на предприятиях Российской Федерации в сложившихся современных условиях хозяйствования.

Предмет исследования – система экономических отношений в процессе организации налогового учета.

1. Возникновение и развитие налогового учета

1.1 Возникновение и модели налогового учета в международной практике

На сегодняшний день для большинства стран с рыночной экономикой существование налогового учета является объективно обусловленным явлением. Именно поэтому важным инструментом отечественной системы налогообложения является налоговый учет. Учитывая то, что правильность его ведения и своевременное отображение налоговых операций в налоговой документации и отчетности являются основными условиями эффективной деятельности предприятия, а учетное обеспечение отчетности о налоговых платежах является чрезвычайно важным и актуальным на современном этапе развития экономики.

Проблемы налогообложения и организации налогового учета традиционно привлекают повышенное внимание ученых и практиков, поскольку в этой сфере пересекаются интересы государства и регионов с интересами субъектов хозяйствования и граждан – плательщиков налогов. Гармонизация и поддержание баланса этих интересов позволяет создать необходимые условия для обеспечения подъема экономики, социальной стабильности в обществе и повышения благосостояния населения Как показывает практика, не все налогоплательщики уделяют должное внимание постановке и методике ведения налогового учета. Отсутствие или неверная организация и ведение налогового учета могут привести к значительным доначислениям налога на прибыль, налоговым и административным санкциям, начислению пеней.[1]

Причины возникновения бухгалтерского и фискального учета различны. Так, бухгалтерский учет возник в связи с усложнением хозяйственной деятельности, в то время как возникновение налогового учета связано с возрастающей ролью государства, как в жизни общества, так и в экономической системе.

Вначале учетные записи для государства не представляли никакого интереса. Однако по мере развития экономических отношений они приобретали значение аргумента и использовались в судебных разбирательствах, впоследствии был законодательно введен порядок ведения учетных записей.

В середине XIX в. произошло усиление фискальной функции отчетности, что самым непосредственным образом связано с развитием и экспансией акционерного капитала, а также изменениями в законодательстве. В тоже время, анализ возникновения и развития налогового учета позволяет сделать вывод, что в целом бухгалтерский учет развивался, не связано с развитием налогообложения.

Французский экономист Ж. Ришар определяет налоговый (фискальный) учет как специальный вид бухгалтерского учета для целей налогообложения компании.[2]

Можно выделить две модели систем бухгалтерского и налогового учета, это континентальная и англо-американская.

Особенности континентальной модели:

- страны, применяющие модель: Германия, Швеция, Бельгия, Испания, Италия, Швейцария, Япония;

- основополагающий принцип: сумма бухгалтерской прибыли должна быть равна налогооблагаемой прибыли;

- бухгалтерский и налоговый учеты фактически совпадают;

- ориентация системы финансового учета - удовлетворение фискальных потребностей государства;

- регулирование методологии учета осуществляется на государственном уровне.

Особенности англо-американской модели:

- страны, применяющие модель: США, Великобритания, Австрия, Канада, Нидерланды;

- основополагающий принцип: сумма бухгалтерской прибыли принципиально отличается от налогооблагаемой величины;

- параллельное ведение финансового и налогового учетов;

- ориентация финансовой отчетности: интересы широкого круга инвесторов;

- учетные правила или стандарты учета разрабатываются профессиональными организациями бухгалтеров.[3]

Различия учетных систем связаны с экономическими, социальными, политическими и даже географическими факторами. Вопрос применения той или иной системы (модели) учета предопределен историческими особенностями становления учетной системы.

Так, в ряде стран, например в Великобритании и США, финансовая информация отвечает информационным потребностям инвесторов и кредиторов, а первостепенными критериями качества отчетных данных выступают их полезность при принятии решений, достоверность и беспристрастность. В некоторых других странах, например в странах Южной Америки, финансовый учет разрабатывается в основном для обеспечения гарантии того, что государство получит надлежащую сумму налога на прибыль.[4]

В тоже время во Франции финансовый учет ориентирован на задачи макроэкономической политики, например на достижение определенного уровня развития национальной экономики. В тех странах, где большинство компаний представляют собой небольшие семейные фирмы, необходимость сильной бухгалтерской профессии и детализированных сопоставимых публикуемых отчетов не так велика. Там, где большая часть акций открытых акционерных обществ принадлежит банкам или контролируется ими, например, в Германии, необходимость в «достоверной и добросовестной» сопоставимой информации для частных акционеров не столь остра.

С другой стороны, если в стране много компаний открытого типа, акции которых распространены широко, становится полезной и необходимой публикация бухгалтерской отчетности, подобно отчетности американских и английских фирм, составляемой и аудируемой, прежде всего для акционеров.

Таким образом, можно сказать, что сравнительный анализ систем и методов бухгалтерского учета в различных странах позволит определить типовые модели его развития. Это имеет большое значение для лучшего понимания возможностей их изменения под воздействием факторов окружающей среды, для предвидения проблем, с которыми может столкнуться страна, а также для выбора допустимого решения на основе опыта стран с подобными моделями развития бухгалтерского учета.

Особенностью организации учета в Великобритании является полное отделение финансового и бухгалтерского учета, правила формирования отчетности и ведения налогового учета устанавливаются различными органами власти.

Еще одна отличительная особенность, это недопустимость включения в расходы амортизационных отчислений. Данная особенность исключает возможность использования бухгалтерских данных для фискальных целей, так как амортизация учитывается в виду допустимости последней в виде льгот на капиталовложения. В тоже время расчет отдельных налоговых показателей основан на данных бухгалтерского учета.[5]

В США, также как и в Великобритании, наблюдается высокая степень независимости между бухгалтерским и налоговым учетом. Налоговая отчетность рассматривается как совершенно самостоятельный источник информации, не относящийся к финансовой отчетности.

В результате в практической деятельности американские корпорации вынуждены вести два вида налогового учета: по общей схеме налогообложения и по альтернативному минимальному налогу, для которого расходы принимаются к зачету по совершенно иной схеме, отличной от общепринятой схемы для корпораций.

Суть данного налогового механизма состоит в том, что корпорации, имеющие право на налоговые льготы в таком объеме, который позволяет вывести из-под налогообложения всю или почти всю прибыль, облагаются минимальным налогом на корпоративный доход, превышающий 40 тыс. долл. США, по ставке 20%.[6]

Анализ особенностей организации налогового учета Великобритании и США позволяет отметить существенный объем обрабатываемой информации и высокий уровень трудоемкости учетного процесса. В тоже время при этом обеспечивается прозрачная и четкая взаимосвязь между данными финансового и налогового учета. Влияние налоговых правил (стандартов) на бухгалтерский учет происходит на уровне учетной политики корпораций.[7]

Сильное влияние налогового законодательства на организацию бухгалтерского учета наблюдается в Италии, в чем состоит существенное отличие от систем учета США и Великобритании. Система нормативных актов в области налогообложения охватывает существенный круг вопросов бухгалтерского учета, больший, чем профессиональные стандарты. Именно поэтому цель итальянских бухгалтеров – это, прежде всего, удовлетворение нужд налоговых органов и ориентация на налоговое законодательство. Важную роль в процессе организации налогового учета играет соблюдение требований к формированию отчета о прибылях и убытках (финансовых результатах), так как именно на его основе определяется значительная часть налогов, взимаемых с коммерческих предприятий.

Бухгалтерский учет в Италии отличается весьма характерными, хотя и противоречивыми, особенностями, к которым можно отнести, прежде всего, его консервативный характер и тесную связь с налоговым законодательством.

Причины этого кроются в особенностях экономической системы, в которой преобладают средние и малые фирмы. Открытых акционерных обществ в Италии мало. Большое количество компаний закрыто для потенциальных внешних инвесторов, а тем более для передачи контроля за их деятельностью. Таким образом, главными пользователями отчетных данных до сих пор остаются фискальные органы, что влияет на систему построения учета и приоритеты, выработанные в рамках методологии.

Во Франции государство оказывает сильное влияние на бухгалтерский учет путем выдвижения ряда требований отражать на счетах бухгалтерского учета все расходы для целей налогообложения. Процедура расчета налогооблагаемой прибыли на основе данных бухгалтерского учета строго регламентирована и предусматривает составление таблиц-корректировок установленной формы. Таким образом, на счетах бухгалтерского учета французских корпораций отражается финансовая прибыль, скорректированная по правилам налогового законодательства.[8]

Из всех крупных развитых стран Германия является примером наиболее заметного влияния налогообложения на ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

В Германии применяется принцип обязательственности, в соответствии с которым счета Главной книги являются непосредственной основой для исчисления налогов. При этом существуют два типа счетов (коммерческие и налоговые), в тоже время отдельного налогового учета нет, и выбор того или иного метода учета имеет прямые налоговые последствия. Большинство налоговых льгот могут быть использованы, только если они нашли отражение в счетах коммерческого учета.

Фактическим результатом применения налоговых правил в бухгалтерском учете Германии является то, что индивидуальная финансовая отчетность немецких компаний базируется скорее на налоговых правилах, поэтому кажется сомнительным признание ее достоверности с точки зрения внешних пользователей. До последнего времени немецкий бухгалтерский учет нес в себе даже больше налоговых черт, чем российский бухгалтерский учет.[9]

Проведенное исследование позволяет сделать вывод, что налоговой учет в развитых странах отличается разнообразием ведения, и самым непосредственным образом зависит от сложившейся системы экономических отношений и подходов к организации системы налогообложения.

1.2 Этапы развития налогового учета в Российской Федерации

В России выделение налогового учета из бухгалтерского имеет свою, отличительную от всех других стран специфику, связанную с переходом от командно-административной экономической системы к рыночным отношениям.[10]

Начиная с 1992 года, т.е. с момента появления в российском финансовом законодательстве самых первых предпосылок к возникновению налогового учета и до современного этапа, можно выделить следующие четыре основных этапа становления и развития данной специализированной системы:

- I этап - с 1 января 1992 г. по 1 января 1995 г.;

- II этап - с 1 января 1995 г. по 1 января 1999 г.;

- III этап - с 1 января 1999 г. по 1 января 2002 г.;

- IV этап - с 1 января 2002 г. по настоящее время.[11]

I этап - становления налогового учета - начался 1 января 1992 г. с момента введения в действие новой налоговой системы России. Российская экономика начала движение к рынку: появились частные собственники, предприниматели, возникла необходимость собирать с них налоги, контролировать их деятельность.

В этот период появились первые элементы корректировок бухгалтерских показателей в целях уплаты налога на прибыль в связи с принятием Закона РФ от 27.12.1991 г. № 2116-1 «О налоге на прибыль предприятий и организаций». Так, согласно п. 5 ст. 2 данного закона, было предусмотрено, что «для предприятий, осуществляющих прямой обмен или реализацию продукции (работ, услуг) по ценам ниже себестоимости, под выручкой для целей налогообложения понимается сумма сделки, которая определяется исходя из рыночных цен реализации аналогичной продукции (работ, услуг)».

В Инструкции Госналогслужбы России от 06.03.1992 г. № 4 предусматривалось сумму выручки, полученной от указанных видов сделок, определять на основании расчетов, которые представляются в налоговый орган по месту нахождения предприятия одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль.

Кроме того, уже в этот период для целей бухгалтерской отчетности и для целей налогообложения стали использоваться специализированные показатели.

В конце 1994 г. был принят Федеральный закон от 03.12.1994 г. № 54-ФЗ «О внесении изменений и дополнений в закон Российской Федерации «О налоге на прибыль предприятий и организаций»». Смысл данного закона заключался в том, что в целях налогообложения по прибыли валовая выручка уменьшалась на сумму положительных курсовых разниц, т. е. по бухгалтерскому учету из-за курсовой разницы возникала прибыль, а по налоговому учету она отсутствовала.[12]

Наглядным и показательным результатом начала первого этапа развития налогового учета явилось также и то, что именно с этого периода стали не совпадать показатели балансовой и налогооблагаемой прибыли в отчетности предприятия.

Так, показатель балансовой прибыли предприятия, отражаемый по строке 090 «Балансовая прибыль или убыток» Отчета о финансовых результатах и их использовании (ф. № 2), мог не соответствовать показателю строки 5 «Налогооблагаемая прибыль» Расчета налога от фактической прибыли.

При этом строка 1 «Валовая прибыль» Расчета налога от фактической прибыли по-прежнему, как правило, продолжала соответствовать балансовой прибыли предприятия.

Для данного этапа было характерно бессистемное разделение правил признания расходов и доходов предприятия, и совокупность нормативно-правового регулирования вопросов налогового учета нельзя было охарактеризовать как систему.[13]

II этап развития налогового учета в Российской Федерации начался в 1995 г., когда были сделаны наиболее решающие шаги на пути к отделению бухгалтерского учета прибыли от системы налогообложения.

Вступило в силу новое Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное приказом Минфина России от 26.12.1994 № 170. Оно ввело в отечественный бухгалтерский учет принцип «временной определенности фактов хозяйственной деятельности», т. е. выручка в бухгалтерском учете стала определяться только одним способом - по мере отгрузки товаров. Наряду с этим Положение о составе затрат до 1 января 2002 г. осталось неизменным: выручку для целей налогообложения по-прежнему можно было определять как «по отгрузке», так и «по оплате».[14]

Положение изменилось с принятием Правительством РФ постановления от 01.07.1995 № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Постановлением был введен принцип, кардинально изменивший экономические условия хозяйственной деятельности предприятия в части порядка формирования производственной себестоимости и налогообложения прибыли.

Было установлено, что все затраты организации, связанные с производством продукции (выполнением работ, оказанием услуг), в полном объеме формируют фактическую производственную себестоимость продукции (работ, услуг). Для целей налогообложения произведенные предприятиями и организациями затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Таким образом, согласно данным изменениям, предприятие обязано формировать два вида учета затрат на производство и реализацию продукции.[15]

Первый учет - это учет фактических затрат предприятия по производству и реализации продукции. Второй учет - это учет затрат по производству и реализации продукции для целей налогообложения. На основании данных первого учета формируется полная (фактическая) себестоимость продукции.

Полная себестоимость формируется на основании расходов, которые указаны в Положении о составе затрат. Причем состав расходов не подлежал корректировке. Вторая себестоимость определена в виде налоговой себестоимости. Особенность затрат для целей налогообложения состоит в том, что все фактические расходы предприятия корректируются. В итоге получается, что фактические затраты и затраты для целей налогообложения нетождественны.

Следующим шагом второго этапа развития налогового учета стал приказ Минфина России от 19.10.1995 г. № 115 «О годовой бухгалтерской отчетности организаций за 1995 год». Данный приказ запретил относить сверхнормативные расходы на счета использования прибыли и нераспределенной прибыли, т.е. на счета 81 и 88. Данные расходы должны были отражаться по счетам учета затрат и участвовать в формировании финансового результата. Балансовая прибыль значительнее по своей величине отдалилась от налогооблагаемой прибыли.

Таким образом, различия в расчете прибыли для целей бухгалтерского учета и налогообложения все больше увеличивались.

Однако в связи с отсутствием понятия «налоговый учет» в нормативных документах оспаривался сам факт его существования, поэтому важной ступенью, заложившей основу официального оформления налогового учета, стало принятие Налогового кодекса РФ.[16]

III этап становления налогового учета можно связать с принятием частей первой и второй НК РФ.

Часть первая НК РФ была принята 31 июля 1998 г. и вступила в силу с 1 января 1999 г. В ней было введено единообразное определение обязательств налогоплательщиков, их прав и ответственности, прав налоговых органов, перечень налогов, порядок их взыскания.

Кроме этого, п. 1 ст. 54 НК РФ определил, что «налоговая база исчисляется на основе регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением». В результате налоговое законодательство определило, что бухгалтерский учет не является единственно возможным источником информации, необходимой для исчисления налогов и сборов.

Можно отметить что ст. 54 НК РФ заложены основы для определения налогового учета как системы обобщения информации для определения налоговой базы не только по налогу на прибыль организаций, но и для всех без исключения налогов. Это связано с тем, что налоговая база является обязательным элементом всех налогов, и ее исчисление производится на основе определенных данных.

Часть вторая НК РФ принята 5 августа 2000 г. Таким образом, в 2001 г. со вступлением в силу гл. 21 «Налог на добавленную стоимость» НК РФ в налоговом законодательстве появилось понятие «учетная политика для целей налогообложения». Значение этого понятия не раскрыто, но анализ положений п. 12 ст. 167 НК РФ дает возможность определить основные положения, регламентирующие применение учетной политики в целях налогообложения.[17]

IV этап становления специализированной системы, который начался с 1 января 2002 г. и продолжается по сегодняшний день, связан с введением гл. 25 НК РФ «Налог на прибыль организаций», где впервые законодательно продекларирована обязательность ведения особого вида учета - налогового учета.

В соответствии с гл. 25 НК РФ, налоговый учет - это система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учет, введенный законодателем в гл. 25 НК РФ, это уже не просто процедуры корректировки или процедуры ведения специальных регистров (таких как книги покупок и продаж). Это в значительной мере автономная система учета для целей расчета налога на прибыль организаций.

В то же время необходимо отметить, что система налогового учета в отличие от бухгалтерского учета в нашей стране законодательно не определена и организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета.

Порядок ведения устанавливается налогоплательщиком в учетной политике для целей налогообложения, и налоговые и иные органы не вправе устанавливать обязательные формы документов налогового учета.

Подходы к организации налогового учета в нашей стране значительно отличаются от подходов в зарубежной учетной практике. Принципиальным моментом является то, что основой налогового учета за рубежом является не группировка данных первичных документов, а корректировка данных бухгалтерского учета по налоговым правилам.

Исследования мировой практики показывают, что подходы к построению налогового учета за рубежом более строгие и регламентированы государством. Например, во многих странах разрешается только одна концепция построения налогового учета - методом корректировки данных бухгалтерского учета, при этом корректировки подвергаются жесткому контролю непосредственно в налоговых декларациях.[18]

Российский налоговый кодекс не предписывает конкретной методики налогового учета. Налогоплательщик может самостоятельно выбрать ту или иную модель ведения налогового учета.[19]

Таким образом, утвердив гл. 25 НК РФ с ее налоговым учетом, российский законодатель явно сделал выбор в пользу обособления налогового учета от бухгалтерского. В этом направлении в настоящее время движется регулирование учета в подавляющем большинстве стран мира. Расхождения между показателями бухгалтерской и налогооблагаемой прибылью объективны. Они признаны учетными системами всех стран, поскольку налоговые правила отражают приоритеты налоговой политики, а правила бухгалтерского учета служат для измерения экономического благосостояния организации.

В то же время можно отметить, что налоговый учет, который наиболее полно описан в гл. 25 НК РФ, регламентирует всего лишь один из многих налогов. Другие главы содержат отдельные ссылки на гл. 25 НК РФ или полностью игнорируют ее. Однако значимость налогового учета такова, что его базовые, основополагающие положения должны быть регламентированы в виде отдельной главы в части первой НК РФ и распространять свое действие на все законодательство о налогах и сборах, на все налоги, описанные в части второй НК РФ.

Другой принципиальный момент, это тот факт, что в Налоговом Кодексе РФ мало внимания уделено методике ведения налогового учета в специализированных организациях, в частности в бюджетных учреждениях, имеющих свои специфические особенности. Поэтому необходимо определение основных тенденций, закономерностей, проблем развития налогового учета в бюджетном секторе экономики России, а также нужно разработать и законодательно закрепить наиболее оптимальную модель налогового учета в данных организациях.[20]

2. Подходы к организации налогового учета в российской практике, его цели и задачи

Налоговый учет представляет собой учетную систему, которая имеет свои объект, цель, задачи и принципы.

В качестве объекта налогового учета можно выделить совокупность хозяйственных операций, которые осуществляются налогоплательщиком в течение всего отчетного периода и оказывают непосредственное влияние на формирование финансовых результатов деятельности предприятия, т.е. доходы и расходы, формирующие прибыль до налогообложения.

Цель налогового учета можно сформировать как предоставление информации, отличающейся достоверностью и полнотой о состоянии учета для целей налогообложения, которая бы служила интересам внешних и внутренних пользователей.

Внутренние пользователи – это, прежде всего администрация предприятия или управленческий персонал. Данная информация необходима управленческому персоналу для анализа налогооблагаемых и необлагаемых налогов, оптимизации существующей системы налогообложения и других финансовых показателей, которые самым непосредственным образом влияют на прибыль компании.

Внешние пользователи – это налоговые органы и консультанты по системе налогообложения. В функциональные обязанности налоговых органов входит оценка правильности исчисления налогов, то есть формирования налоговой базы, правомерности применения налоговых льгот и порядок расчета налоговых платежей.[21]

Консультанты по формированию системы налогообложения компании, имея информацию о текущем положении дел, могут дать правомерные рекомендации с целью оптимизации налоговой политики предприятия, тем самым сэкономить существенные финансовые ресурсы, не выходя за рамки существующего законодательства.

Элементы налогового учета

Особенности определения доходов и расходов предприятия

Определение (расчет) доли расходов (убытков), которые подлежат отнесению к следующим отчетным периодам

Определение суммы остатка расходов (убытков), которые подлежат отнесению к следующим отчетным периодам

Порядок формирования суммы резервов

Порядок определения размера задолженности перед бюджетом по налогу на прибыль

Рис. 1. Элементы налогового учета, подлежащие раскрытию[22]

К методам ведения налогового учета следует отнести:

- введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета;

- установление методики формирования налоговых показателей;

- определение способов ведения налогового учета;

- установление специальных форм регистров налогового учета и других форм налогового учета.

Методология налогового учета раскрывается в учетной политике для целей налогообложения.[23]

Система налогового учета в организации, в соответствии с требованиями налогового законодательства РФ должна содержать в себе следующие ключевые позиции:[24]

Как уже упоминалось ранее, регламентация налогового учета осуществляется путем формирования учетной политики. Составляющие учетной политики для целей налогового учета представлены на рисунке 2.[25]

Составные элементы учетной политики для целей налогообложения

Особенности организации раздельного бухгалтерского учета по видам деятельности

Порядок организации и принципы налогового учета

Способы ведения налогового учета

Технология обработки информации для целей налогового учета

Формы регистров налогового учета

Подходы к организации документооборота налоговых регистров

Рис. 2. Составные элементы учетной политики для целей налогового учета

Налоговым кодексом РФ определены способы ведения налогового учета по следующим элементам учетной политики:

- классификация доходов и расходов;

- порядок признания доходов и расходов;

- методы оценки сырья и материалов;

- методы оценки покупных товаров;

- методы оценки остатков незавершенного производства;

- методы оценки остатков готовой продукции;

- метод начисления амортизации;

- порядок формирования резервов;

- порядок переноса убытка на будущее;

- периодичность уплаты в бюджет налога на прибыль.

В процессе формирования учетной политики для целей налогового учета должно быть достигнуто согласование по ключевым вопросам главного бухгалтера и руководителя предприятия. Принятая учетная политика обязательна для всех структурных отделений предприятия.[26]

Основные задачи налогового учета можно сформулировать следующие образом:

- формирование достоверной и полной информации об организации предоставления данных о налоговой базе и порядке расчета налогов;

- обоснование законности применения налоговых льгот и вычетов;

- организация системы внутреннего контроля за состоянием расчетов с бюджетом и внебюджетными фондами;

- обеспечение раздельного учета при различном порядке налогообложения и применение различных ставок по видам деятельности осуществляемых хозяйствующим субъектом.[27]

На финансовый результат организации влияют два прямых налога: налог на прибыль и налог на имущество. Налог на прибыль -это налог с помощью которого государство может в большей степени воздействовать на развитие экономики. Благодаря прямой связи этого налога с размером полученного дохода организации, через механизм предоставления или отмены льгот и регулирования ставки государство поощряет или ограничивает инвестиционную активность в различных отраслях экономики и регионах. Основная ставка налога на прибыль в 2018 году составляет 20%.

Сущность налога на имущества организаций состоит в изъятии предполагаемого среднего дохода, получаемого в конкретных экономических условиях от использования, облагаемого налогом имущества. В соответствии со статьей 380 НК РФ ставки налога на имущество организаций устанавливаются законами субъектов РФ и не могут превышать 2,2%.

В таблице 1 представлены методы расчета налоговой нагрузки.

Таблица 1

Методы расчета налоговой нагрузки

Содержание

|

Автор |

Формула расчета |

|

|

Методика Департамента налоговой политики Министерства финансов РФ (автор – Е.В. Балацкий) |

По данной методике налоговая нагрузка - отношение всех уплачиваемых налогов к выручке от реализации продукции (работ, услуг), включая выручку от прочей реализации |

НН=(НП / (В+ПД))*100% |

|

Методика М.Н. Крейниной |

Сопоставляет размер уплаченного налога (налогов) и источника уплаты |

НБ = (В-Ср – ПЧ)/(ВСр)·100% |

|

Методика А.Кадушина и Н. Михайловой |

Предлагает оценивать налоговую нагрузку как долю отдаваемой в бюджет добавленной стоимости, созданной конкретным экономическим субъектом. |

ДС = ФОТ + ВП + АО+ПНП + ПР =В-МЗ |

|

Методика М.И. Литвина |

Методика включает в себя такие показатели, как количество налоговых платежей, их структура и механизм взимания. В сумму налоговых платежей включаются все налоги, уплачиваемые организацией, с учетом НДФЛ. |

НН = ∑ НП + ∑ ВП /∑ ИС*100% |

|

Методика Е.А. Кировой |

методика предопределяет расчет абсолютной налоговой нагрузки (АНН) |

АНН = НП + ВП |

|

Методика В.Д. Новодворского и Р.Л. Сабанина |

Методика выявляет ожидаемую долю налогов в предполагаемых доходах и выступает в качестве оценки налоговой нагрузки при переходе на упрощенную систему с общего режима налогообложения. |

НН УСНО = (НР + УВ)/Д *100% |

Из таблицы 1 можно сделать вывод, что в Российской Федерации не разработано единой методики исчисления налоговой нагрузки организаций и каждая методика использует разные:

1) исходные величины, с которыми соотносится сумма налогов;

2) наборы принимаемых в расчет налогов;

3) счетные методики.

Применение общепринятой методики оценки налоговой нагрузки представлено в таблице 2.

Таблица 2

Данные о начислении налогов по бухгалтерскому учету и показатели форм бухгалтерской отчетности ООО «Сиблес» за 2015-2017гг. (тыс. руб.)

|

Наименование налога |

2015 |

2016 |

2017 |

|

НДФЛ |

81 |

32 |

83 |

|

НДС |

47 |

165 |

233 |

|

Налог на прибыль |

20 |

109 |

201 |

|

Налог на имущество |

42 |

44 |

31 |

|

Транспортный налог |

97 |

127 |

131 |

|

Итого по группе налогов |

287 |

477 |

679 |

|

Страховая часть трудовой пенсии |

118 |

38 |

136 |

|

Накопительная часть трудовой пенсии |

21 |

14 |

|

|

Страховые взносы, зачисляемые в ФФОМС |

32 |

12 |

31 |

|

Страховые взносы, зачисляемые в ФСС |

18 |

7 |

18 |

|

Взносы по травматизму |

9 |

3 |

9 |

|

Итого по социальным взносам |

198 |

74 |

194 |

|

Итого налогов |

485 |

551 |

873 |

|

Выручка |

8802 |

23668 |

38022 |

|

Прочие доходы |

0 |

0 |

802 |

|

Итого доходов |

8802 |

23668 |

38022 |

|

Себестоимость продаж |

5737 |

20814 |

33633 |

|

Валовая прибыль |

3065 |

2854 |

4389 |

|

Управленческие расходы |

2868 |

2231 |

3799 |

|

Прибыль от продаж |

197 |

623 |

590 |

|

Прочие расходы |

98 |

454 |

547 |

|

Прибыль до налогообложения |

99 |

169 |

845 |

|

Чистая прибыль |

71 |

56 |

642 |

|

ФОТ |

721 |

274 |

694 |

|

Амортизация |

586 |

629 |

522 |

На основании данных таблицы 2 проанализируем налоговую нагрузку по общепринятой методикой, разработанной Минфином России.

НН = (НП/В+ПД)*100%, (1)

где НН -налоговая нагрузка на организацию,

НП - общая сумма всех уплаченных налогов,

В - выручка от реализации продукции,

ПД - прочие доходы наборы принимаемых в расчет налогов;

НН2015 = (287/ (8802+0))*100% = 3,26%

НН2016 = (477/ (23668+0))*100% = 2,02%

НН2017 = (679/ (38022+802))*100% = 1,75%

Налоговая нагрузка, рассчитанная по методике Минфина представлена на рисунке 3.

Рис. 3. Налоговая нагрузка ООО «Сиблес» за 2015-2017 гг., рассчитанная по методике Минфина

Данные показывают, что в 2015 г. 3,26% выручки организации приходилось на уплаченные налоги. В 2016 г. данный показатель сократился на 1,24%, что составило 2,02%. В 2017 г. тоже снизился на 0,27%. Но при этом видим, что общая сумма уплаченных налогов растет. Экспертам, производящим расчеты налоговой нагрузки для конкретного экономического субъекта, можно предложить комплексный подход к определению налоговой нагрузки и использование всех вышерассмотренных методик.

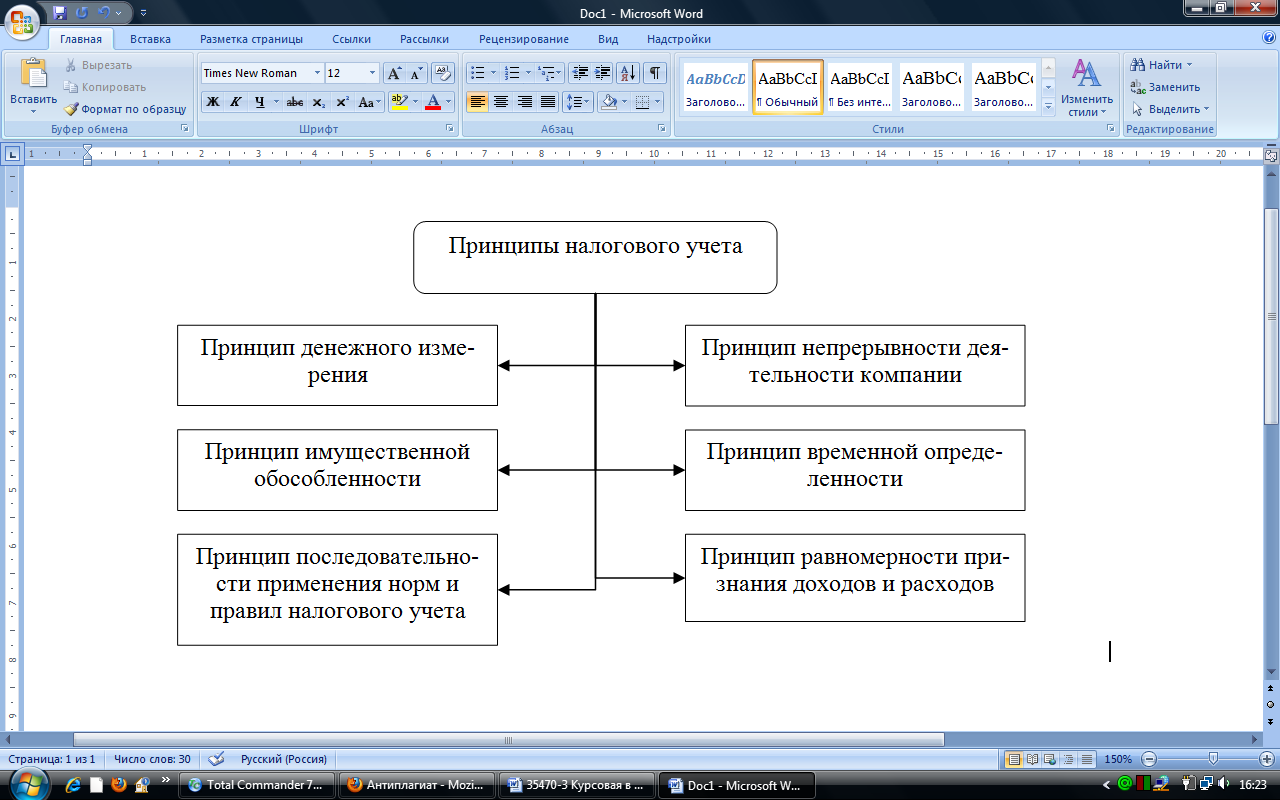

Принципы налогового учета наглядно представлены на рисунке 4.[28]

Рис. 4. Принципы налогового учета

Кратко охарактеризуем содержание основных принципов налогового учета.

Принцип денежного измерения предполагает отражение в налоговом учете данных о расходах и доходах в денежном измерителе.

Принцип имущественной обособленности применяется в отношении амортизированного имущества и связан с необходимостью разграничения имущества юридического лица от стоимости имущества других юридических лиц.

Принцип непрерывности деятельности организации обусловлен необходимостью постоянного ведения налогового учета, начиная с момента образования организации до момента ее ликвидации.

Принцип временной определенности позволяет решать задачу констатации хозяйственный фактов, которые отличаются большим разнообразием, и создает основу для планирования, а также разработке стратегии развития предприятия.

Принцип последовательности применения норм и правил налогового учета предполагает последовательное применение правил и норм налогового учета и налогового законодательства от одного налогового периода к другому.

Принцип равномерности признания доходов и расходов связан с необходимостью отражения расходов (доходов) для целей налогообложения в том налоговом периоде, в котором были произведены (получены).

Таковы в наиболее общем виде теоретические и методологические основы формирования налогового учета в практике российских компаний.

ЗАКЛЮЧЕНИЕ

Налоговый учет можно представить как систему обобщения информации для целей определения налоговой базы по налогам компании, с целью достоверного их исчисления в соответствии с действующим законодательством.

Причины возникновения бухгалтерского и фискального учета различны. Так, бухгалтерский учет возник в связи с усложнением хозяйственной деятельности, в то время как возникновение налогового учета связано с возрастающей ролью государства, как в жизни общества, так и в экономической системе.

Налоговый учет представляет собой учетную систему, которая имеет свои объект, цель, задачи и принципы.

В качестве объекта налогового учета можно выделить совокупность хозяйственных операций, которые осуществляются налогоплательщиком в течение всего отчетного периода и оказывают непосредственное влияние на формирование финансовых результатов деятельности предприятия, т.е. доходы и расходы, формирующие прибыль до налогообложения.

Цель налогового учета можно сформировать как предоставление информации, отличающейся достоверностью и полнотой о состоянии учета для целей налогообложения, которая бы служила интересам внешних и внутренних пользователей.

К методам ведения налогового учета следует отнести:

- введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета;

- установление методики формирования налоговых показателей;

- определение способов ведения налогового учета;

- установление специальных форм регистров налогового учета и других форм налогового учета.

Методология налогового учета раскрывается в учетной политике для целей налогообложения.

В процессе формирования учетной политики для целей налогового учета должно быть достигнуто согласование по ключевым вопросам главного бухгалтера и руководителя предприятия. Как правило, учетная политика для целей налогообложения утверждается приказом руководителя в качестве отдельного организационно-административного документа. Принятая учетная политика обязательна для всех структурных отделений предприятия.

Основные задачи налогового учета можно сформулировать следующие образом:

- формирование достоверной и полной информации об организации предоставления данных о налоговой базе и порядке расчета налогов;

- обоснование законности применения налоговых льгот и вычетов;

- организация системы внутреннего контроля за состоянием расчетов с бюджетом и внебюджетными фондами;

- обеспечение раздельного учета при различном порядке налогообложения и применение различных ставок по видам деятельности осуществляемых хозяйствующим субъектом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации от 31 июля 1998 года № 146-ФЗ (последняя редакция). – СПС КонсультантПлюс.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция). – СПС КонсультантПлюс.

- Аветисян А.С. Бухгалтерский учет. Учебно-практическое пособие. – М.: Проспект, 2016. – 304с.

- Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях. Монография. Пенза, 2016. – 152с.

- Алексеева Г.И. Бухгалтерский финансовый учет. Отдельные виды обязательств. Учебное пособие для бакалавриата и магистратуры. – М.: Юрайт, 2017. – 268с.

- Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2016. – 240с.

- Бабаев Ю.А., Петров А.М., Макарова Л.Г. Бухгалтерский финансовый учет: Учебник. - М.: Вузовский учебник, 2017. - 126с.

- Бабаева З.Ш. Налоговый учет и отчетность // Актуальные вопросы современной экономики в глобальном мире. - 2018. - № 8. - С. 36-39.

- Бухарева Л.В., Городецкая М.И., Дмитриева И.М. Бухгалтерский финансовый учет. Учебник. – М.: Юрайт, 2016. – 495с.

- Бухгалтерский финансовый учет. Учебник для СПО / под ред. проф.И.М. Дмитриевой. – М.: Юрайт, 2016. – 539с.

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. - М.: национальное образование, 2015. - 88с.

- Воронченко Т.В. Бухгалтерский финансовый учет. Учебник и практикум для академического бакалавриата. – М.: Юрайт, 2017. – 315с.

- Гребнев Г.Д., Деревянкина К.А. Экономический анализ формирования учетной политики предприятия // Экономика и социум. - 2017. - № 3 (34). - С. 1806-1810.

- Зонова А.В. Бухгалтерский финансовый учет: Учебное пособие. Стандарт третьего поколения. – М.: Юрайт, 2015. – 480с.

- Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый учет. – СПб.: Питер, 2014. – 480 с.

- Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – М: Финансы и статистика, 2015. – 361 с.

- Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет (финансовый и управленческий). Учебник. – М.: Проспект, 2017. – 584с.

- Костюкова Е. И. Бухгалтерский учет и анализ: учеб. пособие. - М.: КноРус, 2014. - 328с.

- Кувалдина Т.Б., Трошкова С.В. Организация налогового учета на предприятии // Аудиторские ведомости. - 2017. - № 10. - С. 62-69.

- Кульчаева А.И., Фролов А.В. Применение налогового учета в России // NovaInfo.Ru. - 2017. - Т. 1. - № 66. - С. 159-162.

- Никитина Н.Н., Гарданова А.Р. Учетная политика - основа построения бухгалтерского и налогового учета // Аллея науки. - 2018. - Т. 7. - № 6 (22). - С. 720-723.

- Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2014. – 560с.

- Рогуленко Т.М. Бухгалтерский учет и анализ. Учебник. - М.: КноРус, 2017. – 510с.

- Родина О.В. Налоговый учет: последствия неверного ведения // Налоговая политика и практика. – 2015. – № 2-1. – С. 8-18.

- Саполгина Л.А. Бухгалтерский учет и анализ. Краткий курс. Учебное пособие. - М.: КноРус, 2017. – 152с.

- Скворцов О.В. Осуществление налогового учета и налогового планирования в организации. Учебное пособие. - М.: КноРус, 2018. – 194с.

- Суглобов А.Е., Жарылгасова Б. Бухгалтерский учет и анализ. - М.: РИОР, 2017. – 450с.

- Федоров Д.Р., Василенко М.Е. Интегрированный финансовый и налоговый учет, ориентированный на требования МСФО // Экономика и предпринимательство. - 2017. - № 4-1 (81). - С. 1187-1191.

-

Федоров Д.Р., Василенко М.Е. Интегрированный финансовый и налоговый учет, ориентированный на требования МСФО // Экономика и предпринимательство. - 2017. - № 4-1 (81). - С. 1189. ↑

-

Аветисян А.С. Бухгалтерский учет. Учебно-практическое пособие. – М.: Проспект, 2016. – С. 47. ↑

-

Пошерстник Н.В. Бухгалтерский учет на современном предприятии. – М.: Проспект, 2014. – С. 66. ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. – М.: Проспект, 2016. – С. 101. ↑

-

Рогуленко Т.М. Бухгалтерский учет и анализ. Учебник. - М.: КноРус, 2017. – С. 96. ↑

-

Бабаев Ю.А., Петров А.М., Макарова Л.Г. Бухгалтерский финансовый учет: Учебник. - М.: Вузовский учебник, 2017. – С. 71. ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет: Учебник. - М.: национальное образование, 2015. – С. 44. ↑

-

Воронченко Т.В. Бухгалтерский финансовый учет. Учебник и практикум для академического бакалавриата. – М.: Юрайт, 2017. – С. 30. ↑

-

Костюкова Е. И. Бухгалтерский учет и анализ: учеб. пособие. - М.: КноРус, 2014. – С. 106. ↑

-

Бухарева Л.В., Городецкая М.И., Дмитриева И.М. Бухгалтерский финансовый учет. Учебник. – М.: Юрайт, 2016. – С. 216. ↑

-

Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет (финансовый и управленческий). Учебник. – М.: Проспект, 2017. – С. 117. ↑

-

Бухгалтерский финансовый учет. Учебник для СПО / под ред. проф.И.М. Дмитриевой. – М.: Юрайт, 2016. – С. 174. ↑

-

Кондраков Н.П., Кондраков И.Н. Бухгалтерский учет (финансовый и управленческий). Учебник. – М.: Проспект, 2017. – С. 128. ↑

-

Каморджанова Н.А., Карташова И.В. Бухгалтерский финансовый учет. – СПб.: Питер, 2014. – С. 191. ↑

-

Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – М: Финансы и статистика, 2015. – С. 102. ↑

-

Кульчаева А.И., Фролов А.В. Применение налогового учета в России // NovaInfo.Ru. - 2017. - Т. 1. - № 66. - С. 160. ↑

-

Кульчаева А.И., Фролов А.В. Применение налогового учета в России // NovaInfo.Ru. - 2017. - Т. 1. - № 66. - С. 161. ↑

-

Саполгина Л.А. Бухгалтерский учет и анализ. Краткий курс. Учебное пособие. - М.: КноРус, 2017. – С. 96. ↑

-

Скворцов О.В. Осуществление налогового учета и налогового планирования в организации. Учебное пособие. - М.: КноРус, 2018. – С. 85. ↑

-

Актуальные проблемы бухгалтерского учета, аудита и анализа в современных условиях. Монография. Пенза, 2016. – С. 81. ↑

-

Бабаева З.Ш. Налоговый учет и отчетность // Актуальные вопросы современной экономики в глобальном мире. - 2018. - № 8. - С. 37. ↑

-

Кувалдина Т.Б., Трошкова С.В. Организация налогового учета на предприятии // Аудиторские ведомости. - 2017. - № 10. - С. 64. ↑

-

Алексеева Г.И. Бухгалтерский финансовый учет. Отдельные виды обязательств. Учебное пособие для бакалавриата и магистратуры. – М.: Юрайт, 2017. – С. 156. ↑

-

Суглобов А.Е., Жарылгасова Б. Бухгалтерский учет и анализ. - М.: РИОР, 2017. – С. 119. ↑

-

Родина О.В. Налоговый учет: последствия неверного ведения // Налоговая политика и практика. – 2015. – № 2-1. – С. 9. ↑

-

Гребнев Г.Д., Деревянкина К.А. Экономический анализ формирования учетной политики предприятия // Экономика и социум. - 2017. - № 3 (34). - С. 1807. ↑

-

Зонова А.В. Бухгалтерский финансовый учет: Учебное пособие. Стандарт третьего поколения. – М.: Юрайт, 2015. – С. 114. ↑

-

Никитина Н.Н., Гарданова А.Р. Учетная политика - основа построения бухгалтерского и налогового учета // Аллея науки. - 2018. - Т. 7. - № 6 (22). - С. 722. ↑

- Проектирование информационной системы по учёту кассовых операций (Задачи и функции учета кассовых операций в организация)

- разработка и реализация конфигураций на базе 1с: предприятие 8.3 для тОРГОВОЙ ОРГАНИЗАЦИИ (Анализ существующих систем автоматизации розничной торговли)

- ПОНЯТИЕ И ЗНАЧЕНИЕ ПРИВАТИЗАЦИИ ( Понятие приватизации и разгосударствления )

- ПРАВОВЫЕ ОСНОВЫ ОРГАНИЗАЦИИ НОТАРИАТА ( Источники права о нотариате )

- Виды юридических лиц (Правоспособность и порядок создания юридического лица)

- Интернет-маркетинговые решения для магазина компьютерной техники (Регистрация веб-сайта в поисковых системах)

- Ответственность за нарушение законодательства о рекламе (ПРАВИЛА РАССМОТРЕНИЯ АНТИМОНОПОЛЬНЫМ ОРГАНОМ ДЕЛ, ВОЗБУЖДЕННЫХ ПО ПРИЗНАКАМ НАРУШЕНИЯ ЗАКОНОДАТЕЛЬСТВА О РЕКЛАМЕ)

- ЮРИДИЧЕСКИЕ ФАКТЫ В ГРАЖДАНСКОМ ПРАВЕ (Юридические факты как основания возникновения гражданских правоотношений )

- Нотариальные действия ( КЛАССИФИКАЦИЯ НОТАРИАЛЬНЫХ ДЕЙСТВИЙ )

- Общая характеристика оперативно-розыскных мероприятий

- Договорные конструкции (Характеристика договорной конструкции поставки в предпринимательском праве)

- Невербальные проявления эмоциональных состояний человека (Теоретические основы эмоций и особенностей невербального общения)