Внеоборотные активы предприятия (Экономическая сущность внеоборотных активов )

Содержание:

Введение

Актуальность. Повышение эффективности использования внеоборотных активов предприятия является существенным элементом управления бизнесом в рыночной экономике. Уровень использования внеоборотных активов, основной часть которого на большинстве предприятий, являются основные средства, оказывает непосредственное влияние на объем капитальных вложений, темпы развития производства. Более полное использование основных средств на предприятии приводит к уменьшению потребностей во вводе новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия. Улучшение использования основных средств означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных средств.

Целью работы является исследование сущности внеоборотных активов и проведение их анализа на примере ООО «Вико».

Для достижения поставленной цели нужно решить следующие задачи:

- исследовать экономическую сущность, состав и структуру внеоборотных активов предприятия;

- изучить основные направления использования внеоборотных активов предприятия;

- провести анализ состава, структуры и динамики внеоборотных активов ООО «Вико»;

- проанализировать показатели эффективности использования внеоборотных активов ООО «Вико»;

- разработать рекомендации, направленные на повышения эффективности использования внеоборотных активов ООО «Вико».

Объектом исследования является ООО «Вико».

Предмет исследования – внеоборотные активы предприятия.

Для решения поставленных задач в работе применены методы обобщения, анализа теоретического и практического материала, экономического анализа.

Научно-методической основой работы являются работы отечественных ученых по экономике предприятий, экономическому анализу, финансовому и инвестиционному менеджменту, материалы, представленные в периодической печати и сети Интернет.

Глава 1. Теоретические аспекты использования внеоборотных

активов предприятия

1.1. Экономическая сущность внеоборотных активов

и их классификация

Внеоборотные активы являются ресурсом, составляющим производственный потенциал организации и определяющим её способность выпускать конкурентоспособную продукцию. Внеоборотным активам принадлежит важная роль в процессе производства, они могут располагать определенными резервами, которые способны обеспечить прирост продукции в предстоящем периоде[1].

Внеоборотные активы представляют собой собственные средства фирм, изъятые ими из оборота. Это активы с продолжительностью использования более 12 месяцев. Так как внеоборотные активы имеют большое разнообразие видов и элементов, то в целях обеспечения целенаправленного управления ими перед организацией стоит задача их классификации[2].

В настоящее время существует много классификаций внеоборотных активов. Если говорить о российском бухгалтерском учете, то используется классификация внеоборотных активов по следующим признакам[3]:

1) по функциональным видам с точки зрения представления в бухгалтерском балансе:

- нематериальные активы, основные средства, доходные вложения в материальные ценности,

- долгосрочные финансовые вложения, отложенные налоговые активы, прочие[4];

- по функциональным видам с точки зрения Плана счетов[5]: основные средства; доходные вложения в материальные ценности; нематериальные активы; оборудование к установке; вложения в приобретение основных средств и нематериальных активов, строительство объектов основных средств, выполнение научно-исследовательских, опытно-конструкторских и технологических работ; отложенные налоговые активы[6];

- по характеру владения: собственные, арендованные, полученные в оперативное использование, доверительное управление;

- по связи с землей: движимые и недвижимые внеоборотные активы.

Предлагаются и другие классификационные признаки. Например, по реальному вкладу в конечный финансовый результат деятельности организации внеоборотные активы подразделяют на «живые» и «мертвые», по особенностям страхования (требуется обязательное страхование или используется добровольное страхование) [7].

Классификация внеоборотных активов, применяемая в Международных стандартах финансовой отчетности (МСФО), имеет отличия от классификации в отечественном бухгалтерском учете[8]. Например: по типу собственности: собственные и арендованные; по назначению с точки зрения использования в финансово-хозяйственной деятельности: объекты, используемые для собственных нужд; предназначенные для продажи; сдаваемые в операционную аренду; сдаваемые в финансовую аренду; находящиеся в процессе застройки, реконструкции, модернизации; по функциональному назначению: основные средства, нематериальные активы, биологические активы, отсроченные (отложенные) активы по налогу на прибыль, инвестиционная собственность, активы, связанные с разведкой и разработкой месторождений полезных ископаемых, прочие внеоборотные активы.

1.2. Основные подходы к управлению внеоборотными

активами предприятия

Цель управления внеоборотными активами определяется как обеспечение своевременного обновления и повышения эффективности использования операционных внеоборотных активов[9].

С учетом поставленной цели процесс управления операционными внеоборотными активами на предприятиях осуществляется по основным этапам, на первом из которых проводится анализ операционных внеоборотных активов предприятий в предшествующем периоде. Анализ операционных внеоборотных активов предприятий в предшествующем периоде проводится с целью определения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования[10].

На первой стадии анализа оценивается динамика общего объема операционных внеоборотных активов предприятия. Эта динамика должна отражать темпы роста операционных внеоборотных активов в сопоставлении с темпами роста объема производства и реализации продукции, объема операционных оборотных активов и общей суммы активов предприятий. Кроме анализа изменения динамики темпов роста основных показателей на этой стадии целесообразно рассмотреть такой показатель как коэффициент участия операционных внеоборотных активов в общей сумме операционных активов предприятия. Определение этого коэффициента исходит из соотношения средней стоимости операционных внеоборотных активов предприятия к суммарной стоимости всех активов предприятия[11].

Показателем интенсивного использования внеоборотных активов является преобладающий темп роста выручки от продаж по сравнению с темпами роста активов предприятия. Обратная же тенденция с финансовой точки зрения такая тенденция не является негативной, поскольку на предприятии растет доля в составе имущества более ликвидных оборотных активов. А ликвидация либо продажа неиспользуемых внеоборотных активов позволяет предприятию более эффективно использовать оставшееся имущество[12].

На второй стадии анализа изучается состав операционных внеоборотных активов сельскохозяйственных предприятий и динамику их структуры. В процессе этого изучения необходимо рассмотреть соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятий. Как правило, в крупных и многоотраслевых предприятиях структура внеоборотных активов более разнообразна, нежели в средних и малых[13].

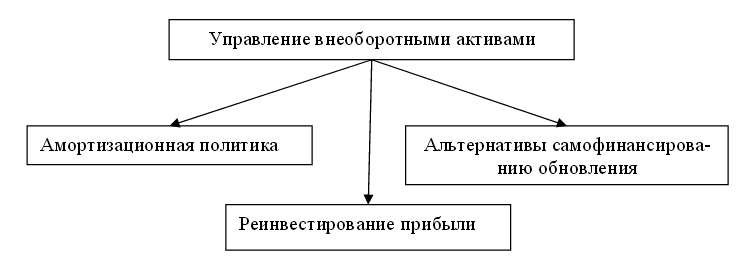

Управление внеоборотными активами осуществляется в различных формах и различными функциональными подразделениями. Часть функций этого управления возлагается на финансовый менеджмент. В финансовом плане управление внеоборотными активами заключается главным образом в своевременной и оптимальной политике их обновления, которое, в свою очередь, может осуществляться с помощью амортизации, реинвестирования прибыли и выбора варианта обновления - приобретение активов в собственность или их аренда (лизинг) [14].

В качестве прямого источника обновления внеоборотных активов выступает накопленная амортизация. Амортизационная политика - составная часть управления внеоборотными активами и финансового менеджмента в целом. Она базируется на установленных государством принципах, методах и нормах амортизационных отчислений (рис. 1).

Одной из наиболее сложных задач управления активами предприятия является выбор альтернативного варианта - приобретение активов в собственность или их аренда[15].

Аренда определяется как имущественный наем и представляет собой основанное на договоре срочное возмездное владение и пользование имуществом или имущественным комплексом[16]. Долгосрочная аренда и вытекающий из нее комплекс имущественных отношений называют лизингом. С экономической точки зрения лизинг есть товарный кредит в основные средства. В современных условиях лизинговые операции могут осуществляться в форме оперативного, финансового и возвратного лизинга.

Рисунок 1 – Способы обновления внеоборотных активов[17]

Оперативный лизинг (аренда) представляет собой хозяйственную операцию, предусматривающую передачу арендатору права пользования основными средствами, принадлежащими арендодателю, на срок, не превышающий их полной амортизации, с обязательным их возвратом владельцу после окончания срока действия лизингового соглашения[18].

Финансовый лизинг (аренда) предполагает приобретение арендодателем по заказу арендатора основных средств с дальнейшей передачей их в пользование арендатору на срок, не превышающий периода их полной амортизации, с обязательной последующей передачей права собственности на эти основные средства арендатору[19].

Возвратный лизинг (аренда) предусматривает продажу основных средств финансовому институту с одновременным обратным получением в оперативный или финансовый лизинг. В результате этой операции предприятие получает финансовые средства, которые может использовать на другие цели[20].

Критерием принятия управленческих решений о приобретении или аренде отдельных видов основных средств, является сравнение суммарных потоков платежей при различных формах финансирования обновления имущества.

Выводы

Внеоборотные активы представляют собой собственные средства фирм, изъятые ими из оборота. Это активы с продолжительностью использования более 12 месяцев. К необоротным активам относятся нематериальные активы, основные средства, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие.

Цель управления внеоборотными активами - обеспечение своевременного обновления и повышения эффективности их использования. В финансовом плане управление внеоборотными активами заключается главным образом в своевременной и оптимальной политике их обновления, которое, в свою очередь, может осуществляться с помощью амортизации, реинвестирования прибыли и выбора варианта обновления - приобретение активов в собственность или их аренда (лизинг).

Глава 2. Анализ внеоборотных активов ООО «Вико»

2.1. Анализ структуры и основных показателей эффективности

использования внеоборотных активов ООО «Вико»

ООО «Вико» - коммерческое предприятие, занимающееся производством деталей к автомобилям марки «ВАЗ». Характер производственной деятельности предприятия определяет особую важность анализа внеоборотных активов, так как оптимальный состав основных средств – важнейший фактор эффективности производства ООО «Вико».

Для проведения анализа структуры внеоборотных активов использованы данные бухгалтерского баланса ООО «Вико» за 2013-2015 гг.

Таблица 1

Актив баланса ООО «Вико» (тыс.руб.)[21]

|

Наименование статьи |

На 01.01.14 |

На 01.01.15 |

На 01.01.16 |

Темп роста абсолютного показателя на конец 2015 года к показателю, % |

||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

На 01.01. 14 |

На 01.01. 15 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Иммобилизованные средства (внеоботные активы) |

||||||||

|

Нематериальные активы |

5 |

0,02 |

4 |

0,02 |

4 |

0,01 |

80,0 |

100,0 |

|

Основные средства |

1282 |

6,35 |

2111 |

9,03 |

3201 |

9,70 |

249,7 |

151,6 |

|

Незавершенное строительство |

54 |

0,27 |

- |

- |

- |

- |

- |

- |

|

ИТОГО |

1341 |

6,65 |

2115 |

9,02 |

3205 |

9,71 |

239,0 |

151,4 |

|

Мобильные средства и оборотные активы |

||||||||

|

Запасы и затраты |

5393 |

26,72 |

10372 |

44,38 |

10817 |

32,78 |

200,6 |

104,3 |

|

НДС |

17 |

0,08 |

1043 |

4,46 |

1203 |

3,65 |

707,6 |

115,3 |

|

Дебиторская задолженность |

9704 |

48,09 |

9203 |

39,38 |

2699 |

8,18 |

27,8 |

29,3 |

|

Краткосрочные финансовые вложения |

- |

- |

- |

- |

7408 |

22,45 |

- |

- |

|

Денежные средства |

3725 |

18,46 |

650 |

2,78 |

4951 |

15,00 |

132,9 |

761,7 |

|

Прочие оборотные активы |

- |

- |

- |

- |

2718 |

8,24 |

- |

- |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

ИТОГО |

18839 |

93,36 |

21258 |

90,98 |

29796 |

90,29 |

158,2 |

140,2 |

|

ВСЕГО |

20180 |

100 |

23373 |

100 |

33001 |

100 |

163,5 |

141,2 |

Как видно из данных таблицы 1, общая стоимость имущества предприятия, включая деньги и средства в расчетах, увеличилась на 01.01.16 на 9 628 тыс.руб., или на 41,2 % по сравнению с аналогичным показателем на 01.01.14. В составе имущества на 01.01.15 г. мобильные (оборотные средства) составляли 21 258 тыс.руб., на 01.01.16 г. они увеличились на 8 538 тыс.руб., или на 40,2 %. Но их удельный вес в стоимости активов предприятия снизился на 0,69 процентного пункта и на 01.01.16 г. составил 90,29 %.

Это обусловлено отставанием темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Наиболее существенно возросли денежные средства – на 4 301 тыс.руб., или на 661,7 %. Их удельный вес в структуре активов увеличился на 12,22 процентного пункта. Дебиторская задолженность уменьшилась на 6 504 тыс.руб., или на 70,7 %, ее удельный вес снизился на 31,2 процентного пункта.

Проведем анализ изменения размера внеоборотных активов. В 2014 г. иммобилизованные средства увеличились на 774 тыс.руб., или на 57,7 % по сравнению с показателем на 01.01.14 и составили 2 115 тыс.руб., их удельный вес повысился в течение года на 2,32 пункта. Произошло это вследствие увеличения основных средств на 829 тыс.руб., или на 64,7 %.

В 2015 г. внеоборотные активы увеличились. по сравнению с показателем на 01.01.15 на 1 090 тыс.руб., или на 51,4 % и составили 3 205 тыс.руб., их удельный вес повысился на 0,68 процентного пункта. Увеличение размера внеоборотных активов, также, как и в 2014 г. произошло вследствие увеличения основных средств на 1 090 тыс.руб., или на 51,6 %.

В таблице 2 представлено соотношение внеоборотных и оборотных активов ООО «Вико».

Таблица 2

Соотношение внеоборотных и оборотных активов предприятия[22]

|

Показатель |

На 01.01.14 |

На 01.01.15 |

На 01.01.16 |

Абсолютное изменение по сравнению с уровнем |

|

|

На 01.01. 14 |

На 01.01. 15 |

||||

|

Внеоборотные активы |

1341 |

2115 |

3205 |

+1864 |

+1090 |

|

Оборотные активы |

18839 |

21258 |

29796 |

+10957 |

+1462 |

|

Коэффициент соотношения оборотных и внеоборотных активов |

14,05 |

10,05 |

9,30 |

-4,75 |

-0,75 |

Из данных табл. 2 видно, что в течение всего рассматриваемого периода коэффициент соотношения оборотных и внеоборотных активов снижался: в 2015 г. он сократился по сравнению с уровнем 2013 г. на 4,75 пункта и на 0,75 пункта по сравнению с уровнем 2014 г.

Снижение коэффициента соотношения внеоборотных и оборотных активов свидетельствует о наращивании производственной мощности предприятия, так как увеличение внеоборотных активов произошло за счет роста основных средств. Однако произошедшее органическое изменение в строении капитала нельзя оценивать однозначно положительно: снижение коэффициента соотношения оборотного капитала и внеоборотного капитала способствует замедлению оборачиваемости оборотного капитала.

Проведем анализ структуры внеоборотных активов. Как видно из данных табл. 3, в течение всего исследуемого периода внеоборотные активы главным образом сформированы за счет основных средств. Следует отметить, такой положительный факт, как рост удельного веса основных средств в структуре внеоборотных активов: на 01.01.15 г. этот показатель увеличился по сравнению с показателем на 01.01.14 на 4,28 процентного пункта, а по сравнению с показателем на 01.01.15 – на 0,07 процентного пункта.

Таблица 3

Структура внеоборотных активов предприятия[23]

|

Наименование статьи |

На 01.01.14 |

На 01.01.15 |

На 01.01.16 |

Изменение структуры на 01.01.16 по отношению к показателю |

||||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

На 01.01. 14 |

На 01.01. 15 |

|

|

Нематериальные активы |

5 |

0,37 |

4 |

0,19 |

4 |

0,12 |

-0,25 |

-0,07 |

|

Основные средства |

1282 |

95,60 |

2111 |

99,81 |

3201 |

99,88 |

4,28 |

0,07 |

|

Незавершенное строительство |

54 |

4,03 |

- |

- |

- |

- |

- |

- |

|

ИТОГО |

1341 |

100 |

2115 |

100 |

3205 |

100 |

- |

- |

На рис. 2 представлена структура внеоборотных активов на 01.01.16 г.

1 – нематериальные активы; 2 – основные средства[24]

1 – нематериальные активы; 2 – основные средства[24]

Рисунок 2 - Структура внеоборотных активов ООО «Вико» на 01.01.16 г.

Проведем анализ оборачиваемости и рентабельности внеоборотного капитала в течение рассматриваемого периода. Из таблицы 4 видно, что оборачиваемость основного капитала в течение 2015 г. снизилась по сравнению с показателем 2013 г. на 25,89 пункта, а по сравнению с показателем 2014 г. на 0,18 пункта.

Таблица 4

Оборачиваемость и рентабельность внеоборотного капитала

ООО «Вико» [25]

|

Показатели |

01.01. 14 |

01.01. 15 |

01.01. 16 |

Абсолютное изменение показателя на 01.01.16 по сравнению с показателями |

|

|

На 01.01. 14 |

На 01.01. 15 |

||||

|

Выручка, тыс.руб. |

130434 |

160118 |

242223 |

29684 |

82105 |

|

Прибыль от продаж, тыс.руб. |

3593 |

14328 |

14711 |

13428 |

383 |

|

Стоимость основных средств, тыс.руб. |

1282 |

2111 |

3201 |

829 |

1090 |

|

Стоимость основных средств и прочих внеоборотных активов, тыс.руб. |

1341 |

2115 |

3205 |

1891 |

1090 |

|

Оборачиваемость основного капитала |

101,74 |

75,85 |

75,67 |

-25,89 |

-0,18 |

|

Рентабельность основных средств и прочих внеоборотных активов, % |

267,93 |

677,45 |

459,00 |

191,07 |

-218,45 |

Из таблицы 4 видно, что оборачиваемость основного капитала в течение 2015 г. снизилась по сравнению с показателем 2013 г. на 25,89 пункта, а по сравнению с показателем 2014 г. на 0,18 пункта.

Показатель рентабельности основных средств и внеоборотных активов на 01.01.16 существенно ниже, чем аналогичный показатель на 01.01.15 – на 218,45 процентного пункта.

Таким образом, анализ показателей оборачиваемости основного капитала и рентабельности внеоборотных активов позволяет сделать вывод, что по всем этим коэффициентам в 2015 г. в ООО «Вико» наблюдается отрицательная динамика, что свидетельствует о снижении деловой активности.

2.2. Оценка структуры, движения и эффективности использования

основных средств и нематериальных активов

Для анализа структуры основных фондов использовано приложение к годовому балансу.

Сравним показатели на начало и конец отчетного года: составим таблицу 5.

Таблица 5

Структура основных фондов ООО «Вико» за 2015 год[26]

|

Группа основных производственных фондов |

Состав и структура основных производственных фондов |

Изменение |

||||

|

На начало 2015 года |

На конец 2015 года |

в тыс. руб. |

в % |

|||

|

Тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|||

|

Машины и оборудование |

18 |

0,6 |

547 |

13,0 |

+529 |

2939,0 |

|

Транспортные средства |

2243 |

76,2 |

3302 |

75,0 |

+1059 |

47,2 |

|

Производственный и хозяйственный инвентарь |

- |

- |

202 |

5,0 |

+202 |

- |

|

Другие виды основных средств |

681 |

23,2 |

289 |

7,0 |

-392 |

-57,6 |

|

Итого |

2942 |

100,0 |

4470 |

100,0 |

+1528 |

51,9 |

Данные таблицы 5 свидетельствуют о том, что увеличение общего объема основных производственных фондов предприятия сопровождается сдвигами в их структуре.

На рис. 3 представлена структура основных средств ООО «Вико» в 2015 г. Имеется тенденция повышения доли стоимости машин и оборудования (с 0,6 % до 13,0 % в общем объеме основных производственных фондов) при сокращении доли прочих видов основных средств (с 23,2 % до 7,0 % в общем объеме основных средств). Стоимость машин и оборудования в 2015 г. увеличилась на 529 тыс. руб., или в 30 раз. Стоимость транспортных средств в 2015 г. увеличилась на 1 059 тыс.руб., или на 47,2 %. На конец 2015 г. стоимость производственного и хозяйственного инвентаря составила 202 тыс.руб. (5,0 % в общей стоимости основных средств).

Условные обозначения: 1 - машины и оборудование; 2 - транспортные средства; 3 - производственный и хозяйственный инвентарь; 4 - другие виды основных средств

Условные обозначения: 1 - машины и оборудование; 2 - транспортные средства; 3 - производственный и хозяйственный инвентарь; 4 - другие виды основных средств

Рисунок 3 - Структура основных средств в ООО «Вико» в 2015 г. [27]

В таблице 6 представлен расчет и анализ коэффициентов, характеризующих движение основных фондов в 2014-2015 гг.

Таблица 6

Движение основных фондов ООО «Вико» [28]

|

Показатели |

2014 год |

2015 год |

Изменение показателя 2015 года сравнению с показателем 2014 года |

|

|

Тыс.руб. |

% |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Балансовая стоимость ОФ на начало отчетного периода, тыс.руб. |

1282 |

2111 |

+829 |

+64,66 |

|

Балансовая стоимость ОФ на конец отчетного периода, тыс.руб. |

2111 |

3201 |

+1090 |

+51,63 |

|

Стоимость основных средств, поступивших в течение отчетного периода, тыс.руб. |

1564 |

1928 |

+364 |

+23,27 |

|

Стоимость основных фондов, выбывших в течение отчетного периода, тыс.руб. |

735 |

838 |

+103 |

+14,01 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент поступления основных фондов |

0,74 |

0,60 |

-0,14 |

-18,92 |

|

Коэффициент выбытия основных фондов |

0,57 |

0,40 |

-0,17 |

-29,82 |

|

Коэффициент прироста основных фондов |

0,65 |

0,52 |

-0,13 |

-20,00 |

|

Коэффициент оборота основных фондов |

1,79 |

1,31 |

-0,48 |

26,82 |

|

Коэффициент компенсации выбытия |

0,47 |

0,43 |

-0,04 |

-7,52 |

Как видно из проведенных расчетов в ООО «Вико» в 2015 г., коэффициент поступления основных средств (0,60) превысил коэффициент выбытия (0,40) в 1,5 раза, это показывает, что обновление основных средств в 2014 г., было интенсивнее их выбытия. Коэффициент структуры поступления (компенсации выбытия) основных средств в 2015 г. (0,43) меньше единицы. Это свидетельствует о том, что обновление основных средств идет путем экстенсивного расширения. Сравнение показателей движения основных фондов в 2015 г. с аналогичными показателями 2014 г. свидетельствует о том, что интенсивность движения основных фондов в 2015 г. несколько снизилась: по всем коэффициентам отмечается отрицательная динамика.

Таблица 7

Техническое состояние основных фондов ООО «Вико» [29]

|

Показатели |

2014 год |

2015 год |

Изменение показателя 2015 года сравнению с показателем 2014 года |

|

|

Тыс.руб. |

% |

|||

|

Балансовая стоимость ОФ на конец отчетного периода, тыс.руб. |

2111 |

3201 |

+1090 |

+51,63 |

|

Начисленная сумма износа основных фондов, тыс.руб. |

831 |

1269 |

+438 |

+52,71 |

|

Коэффициент износа основных фондов |

0,39 |

0,40 |

+0,01 |

+2,56 |

|

Коэффициент годности основных фондов |

0,61 |

0,60 |

-0,01 |

-1,64 |

Повышение коэффициента износа, снижение коэффициента годности основных фондов в 2015 г. относительно показателей 2014 г. отрицательно характеризуют их техническое состояние, свидетельствуют о том, что снижается возможный уровень их отдачи. Вместе с тем, высокая степень поступления основных средств в 2015 г. (0,60) отразилась на показателе годности основных средств, который в 2014 г. достаточно высокий - 0,60. Это свидетельствует о том, что большая часть имеющихся на предприятие основных фондов находится в хорошем состоянии.

Для исчисления и анализа фондоотдачи основных производственных фондов составим таблицу 8 и сопоставим фондоотдачу в 2015 г. с показателем 2014 г.

Таблица 8

Фондоотдача основных производственных фондов

ООО «Вико» в 2014-2015 гг. [30]

|

Показатель |

2014 год |

2015 год |

Изменение |

|

|

в тыс. руб. |

в % |

|||

|

Среднегодовая стоимость производственных фондов, тыс.руб. |

1696,5 |

2656,0 |

+959,5 |

+56,56 |

|

Объем реализации, тыс.руб. |

160118 |

242223 |

82105 |

51,3 |

|

Фондоотдача основных производственных фондов, руб. |

94,38 |

91,20 |

-3,18 |

-3,37 |

В 2015 г. фондоотдача основных производственных фондов, по сравнению с показателем 2014 г. снизилась на 3,18 руб., или на 3,37 %. Определим влияние на изменение выпуска продукции изменения стоимости основных фондов и их фондоотдачи. Среднегодовая стоимость основных производственных фондов в 2015 г. по сравнению с 2014 г. выше на 959,5 тыс. руб., это увеличило возможный объем реализации продукции на 90 557,61 тыс.руб. (959,5 * 94,38). В результате того, что фондоотдача основных производственных фондов снизилась по сравнению с показателем 2014 г., объем реализации уменьшился на 8 452,61 тыс.руб. (-3,18 *2656). Итого влияние факторов: 90557,61 – 8452,61 = 82105 тыс.руб.

Анализ динамики и структуры нематериальных активов представлен в таблице 9.

Таблица 9

Объем, динамика и структура нематериальных активов[31]

|

Вид нематериальных активов |

Сумма, тыс.руб. |

Структура, % |

||||

|

На 01.01. 15 |

На 01.01. 16 |

Изменение, тыс. руб. |

На 01.01.15 |

На 01.01.16 |

Изменение, % |

|

|

Патенты, лицензии, товарные знаки и др., тыс.руб. |

4 |

4 |

- |

100,0 |

100,0 |

- |

|

Итого |

4 |

4 |

- |

100,0 |

100,0 |

- |

Из данных таблицы 9 видно, что вся сумма нематериальных активов образована, как в 2014 г., так и в 2015 г. за счет лицензий. В течение 2015 г. абсолютная величина нематериальных активов не изменилась и составила, как и в 2015 г. 4 тыс.руб.

Отсутствие динамики объема нематериальных активов предприятия свидетельствует о том, что предприятие не вкладывает средства в такие актуальные в условиях рыночной конкуренции объекты нематериальных активов, как товарный знак и знак обслуживания.

Выводы

В течение 2013-2015 гг. внеоборотные активы предприятия увеличивались, причем это происходило за счет увеличения основных средств. Однако произошедшее изменение в строении капитала нельзя оценивать однозначно положительно: снижение коэффициента соотношения оборотного капитала и внеоборотного капитала способствует замедлению оборачиваемости оборотного капитала.

Увеличение общего объема основных производственных фондов предприятия сопровождается сдвигами в их структуре. Имеется тенденция повышения доли стоимости машин и оборудования при сокращении доли прочих видов основных средств. Проведенный анализ фондоотдачи основных производственных фондов показал, что по сравнению с показателем 2014 г. фондоотдача снизилась на 3,18 руб., или на 3,37 %.

Вся сумма нематериальных активов образована за счет лицензий. В течение 2015 г. абсолютная величина нематериальных активов не изменилась и составила, как и в 2014 г. 4 тыс.руб. Отсутствие динамики объема нематериальных активов предприятия свидетельствует о том, что предприятие не вкладывает средства в такие актуальные в условиях рыночной конкуренции объекты нематериальных активов, как товарный знак и знак обслуживания.

Таким образом, проведенный анализ свидетельствует, что в 2015 г. использование внеоборотных активов предприятия «Вико» несколько снизилась по сравнению с показателями предыдущих лет, несмотря на то, что общая сумма внеоборотных активов предприятия возросла.

Глава 3. Рекомендации, направленные на повышение

эффективности использования внеоборотных активов

ООО «Вико»

Так как внеоборотные активы ООО «Вико» образованы, главным образом основными средствами, предлагаемые рекомендации будут направлены на повышение эффективности их использования.

При разработке рекомендаций по повышению уровня использования основных фондов следует различать следующие основные группы рекомендаций.

Первая группа. Рекомендации, реализация которых зависит от внутренних усилий предприятия, не требует капитальных вложений и внедрение которых можно осуществить в относительно короткий период времени. К этой группе могут быть отнесены рекомендации:

- сокращение количества бездействующего ненужного и неиспользуемого оборудования;

- увеличение объема оборудования и площадей, сдаваемых в аренду;

- сокращение внутрисменных и цело-сменных простоев оборудования по различным причинам.

Вторая группа. Рекомендации, реализация которых зависит не только от предприятий, но и от внешних условий, а также требует определенных капиталовложений и более продолжительного времени для их осуществления. К этой группе в ООО «Вико» могут быть отнесены следующие рекомендации:

- совершенствование складских технологических процессов;

- повышению уровня их механизации и автоматизации складских работ;

- централизация и специализация ремонта основных фондов.

Для технического обслуживания и ремонта основных средств (оборудования, транспортных средств) может использоваться система планово-предупредительных ремонтов, включающая плановые текущие и капитальные ремонты, а также различные виды обслуживаний. В настоящее время в ООО «Вико» действует следующий ремонтный цикл:

КР – ТР – ТР – ТР – ТР – КР (1)

Рекомендуется же следующая структура ремонтного цикла:

КР − ТР − ППР – ППР − ТР − ППР – ППР – ППР − КР (2)

где КР − капитальный ремонт;

ТР − текущий ремонт;

ППР – планово-предупредительный ремонт.

Эффективность системы технического обслуживания и ремонта оборудования во многом зависит от правильности планирования их простоев. Большую часть работ планового технического обслуживания − периодические осмотры, чистка, регулировка механизмов − следует выполнять без простоев, в нерабочее время, однако полномасштабные плановые осмотры и ремонты должны выполняться во время запланированных остановок оборудования при согласовании с руководством обслуживаемого участка.

Информация о состоянии оборудования, проведённых ремонтных работах за период эксплуатации имеет большое практическое значение для служб ремонта и обслуживания. Источником информации о проведённых работах и состоянии оборудования являются отчётные документы исполнителей ремонтной службы. Основным накопительным документом может являться журнал ремонтных работ, содержащий информацию о работе оборудования, работоспособности его систем и сборочных единиц, о неисправностях и проведённых ремонтах, использованных запчастях.

На основе информации о ремонтных работах производится анализ эффективности работы ремонтных подразделений и ремонтной службы в целом.

На основании вышеприведенного можно внести ряд предложений, позволяющих рационализировать обслуживание оборудования:

- Для обслуживания оборудования принять структуру ремонтного цикла, включающего между капитальными ремонтами ряд текущих ремонтов. При этом под текущими ремонтами следует понимать весь комплекс мероприятий, проводимых при техническом обслуживании (осмотры, плановые и внеплановые ремонты, регулировки, чистка).

- Ввести ежедневное фиксирование сбоев, простоев и внеплановых (аварийных) остановок оборудования с занесением информации по каждому инвентарному номеру оборудования в журнал ремонтных работ, с указанием:

- количества и характера простоев технологического оборудования как связанных, так и не связанных с ремонтными работами;

- проведённых плановых и внеплановых ремонтов, настроек и регулировок основных систем;

- заменённых блоков и использованных запчастей (в плановом и внеплановом порядке);

- предполагаемого ресурса работоспособности отдельных частей, систем и сборочных единиц, требующих ремонта или замены в ближайшем будущем.

3. Предварительные планы-графики ППР составлять с равномерной нагрузкой по месяцам за месяц до начала планируемого года, с последующей ежемесячной корректировкой на основании анализа статистической информации журналов ремонтных работ.

Основными факторами экономии от внедрения мероприятий по совершенствованию технологии и организации ремонта является сокращение трудоёмкости ремонтных работ и снижение простоев оборудования в ремонте.

Внедрение системы обслуживания оборудования на основании статистических данных прошлых лет возможно только при условии длительной фиксации и тщательного анализа всех причин выхода из строя агрегатов и узлов, а также фактических затрат труда на их устранение. Опыт применения подобных систем обслуживания оборудования, как показывает опыт некоторых предприятий, позволяет: сократить простои оборудования во внеплановых ремонтах на 30−40 %; увеличить качество и снизить трудоёмкость ремонтных работ на 20 %.

Выводы

В целом в ООО «ДИСК» основные средства используются достаточно эффективно. Для повышения уровня эффективности использования основных средств и производственных мощностей ООО «ДИСК», рекомендуется:

- Проанализировать целесообразность хранения устаревших и изношенных объектов основных средств.

- Выявить неиспользуемые объекты основных средств для проведения детального анализа загрузки используемых объектов основных средств.

- Рекомендуется провести контроль соблюдения сроков ввода в эксплуатацию поступивших основных средств, так как стоимость поступивших основных средств в ООО «Вико» превышает стоимость основных средств, введенных в эксплуатацию.

Заключение

Внеоборотные активы представляют собой собственные средства фирм, изъятые ими из оборота. Это активы с продолжительностью использования более 12 месяцев. К необоротным активам относятся нематериальные активы, основные средства, доходные вложения в материальные ценности, долгосрочные финансовые вложения, отложенные налоговые активы, прочие.

Цель управления внеоборотными активами - обеспечение своевременного обновления и повышения эффективности их использования. В финансовом плане управление внеоборотными активами заключается главным образом в своевременной и оптимальной политике их обновления, которое, в свою очередь, может осуществляться с помощью амортизации, реинвестирования прибыли и выбора варианта обновления - приобретение активов в собственность или их аренда (лизинг).

В течение 2013-2015 гг. внеоборотные активы предприятия увеличивались, причем это происходило за счет увеличения основных средств. Однако произошедшее изменение в строении капитала нельзя оценивать однозначно положительно: снижение коэффициента соотношения оборотного капитала и внеоборотного капитала способствует замедлению оборачиваемости оборотного капитала.

Увеличение общего объема основных производственных фондов предприятия сопровождается сдвигами в их структуре. Имеется тенденция повышения доли стоимости машин и оборудования при сокращении доли прочих видов основных средств. Проведенный анализ фондоотдачи основных производственных фондов показал, что по сравнению с показателем 2014 г. фондоотдача снизилась на 3,18 руб., или на 3,37 %.

Вся сумма нематериальных активов образована за счет лицензий. В течение 2015 г. абсолютная величина нематериальных активов не изменилась и составила, как и в 2014 г. 4 тыс.руб. Отсутствие динамики объема нематериальных активов предприятия свидетельствует о том, что предприятие не вкладывает средства в такие актуальные в условиях рыночной конкуренции объекты нематериальных активов, как товарный знак и знак обслуживания.

Таким образом, проведенный анализ свидетельствует, что в 2015 г. использование внеоборотных активов предприятия «Вико» несколько снизилась по сравнению с показателями предыдущих лет, несмотря на то, что общая сумма внеобороных активов предприятия возросла.

В целом в ООО «ДИСК» основные средства используются достаточно эффективно. Для повышения уровня эффективности использования основных средств и производственных мощностей ООО «ДИСК», рекомендуется:

- Проанализировать целесообразность хранения устаревших и изношенных объектов основных средств.

- Выявить неиспользуемые объекты основных средств для проведения детального анализа загрузки используемых объектов основных средств.

- Рекомендуется провести контроль соблюдения сроков ввода в эксплуатацию поступивших основных средств, так как стоимость поступивших основных средств в ООО «Вико» превышает стоимость основных средств, введенных в эксплуатацию.

Список литературы

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Геворкян А.А. Теоретические аспекты диагностики активов предприятия // Управленческий учет. 2010. № 9. С. 55-61.

- Зайцева Е.Е. Основные фонды и внеоборотные активы на предприятии // Вестник Московского финансово-юридического университета. 2013. № 4. С. 18-21.

- Конторичев С.В. Влияние инвестиционной стратегии на состав внеоборотных активов предприятия // Известия Санкт-Петербургского государственного экономического университета. 2009. № 4. С. 120-122.

- Коптева Е.П. Политика управления активами предприятия: теория и методология // Российское предпринимательство. 2011. № 10-2. С. 74-79.

- Лисовская И.А. Финансовый менеджмент: Полный курс МВА/ И.А. Лисовская. – М.: Рид Групп, 2011.

- Оленин Н.Г. Структурированное финансирование проектов по модернизации внеоборотных активов на предприятиях коммунального хозяйства // диссертация ... кандидата экономических наук : 08.00.10 / Государственный университет управления. Москва, 2013

- Пимочкин М.Н. Оперативный мониторинг активов как инструмент антикризисного управления предприятием // Вестник ОрелГИЭТ. 2013. № 4 (26). С. 33-37.

Приложение 1

Агрегированный актив баланс ООО «Вико», тыс.руб.

|

Статьи баланса |

31.12. 2013 |

31.12. 2014 |

31.12. 2015 |

|

Внеоборотные активы |

|||

|

Нематериальные активы |

5 |

4 |

4 |

|

Основные средства |

1282 |

2111 |

3201 |

|

Незавершенное строительство |

54 |

- |

- |

|

ИТОГО |

1341 |

2115 |

3205 |

|

Оборотные активы |

|||

|

Запасы и затраты |

5393 |

10372 |

10817 |

|

НДС |

17 |

1043 |

1203 |

|

Дебиторская задолженность |

9704 |

9203 |

2699 |

|

Краткосрочные финансовые вложения |

- |

- |

7408 |

|

Денежные средства |

3725 |

650 |

4951 |

|

Прочие оборотные активы |

- |

- |

2718 |

|

ИТОГО |

18839 |

21258 |

29796 |

|

ВСЕГО |

20180 |

23373 |

33001 |

-

Пимочкин М. Н. Оперативный мониторинг активов как инструмент антикризисного управления предприятием // Вестник ОрелГИЭТ. 2013. № 4 (26). С. 33-37. ↑

-

Зайцева Е. Е. Основные фонды и внеоборотные активы на предприятии // Вестник Московского финансово-юридического университета. 2013. № 4. С. 18-21. ↑

-

Лисовская И. А. Финансовый менеджмент: Полный курс МВА. – М.: Рид Групп, 2011. – С. 51. ↑

-

Зайцева Е. Е. Основные фонды и внеоборотные активы на предприятии // Вестник Московского финансово-юридического университета. 2013. № 4. С. 18-21. ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». ↑

-

Зайцева Е. Е. Основные фонды и внеоборотные активы на предприятии // Вестник Московского финансово-юридического университета. 2013. № 4. С. 18-21. ↑

-

Зайцева Е. Е. Основные фонды и внеоборотные активы на предприятии // Вестник Московского финансово-юридического университета. 2013. № 4. С. 18-21. ↑

-

Лисовская И. А. Финансовый менеджмент: Полный курс МВА. – М.: Рид Групп, 2011. – С. 51. ↑

-

Лисовская И. А. Финансовый менеджмент: Полный курс МВА. – М.: Рид Групп, 2011. – С. 51. ↑

-

Геворкян А. А. Теоретические аспекты диагностики активов предприятия // Управленческий учет. 2010. № 9. С. 55-61. ↑

-

Коптева Е. П. Политика управления активами предприятия: теория и методология // Российское предпринимательство. 2011. № 10-2. С. 74-79. ↑

-

Лисовская И. А. Финансовый менеджмент: Полный курс МВА. – М.: Рид Групп, 2011. – С. 56. ↑

-

Геворкян А. А. Теоретические аспекты диагностики активов предприятия // Управленческий учет. 2010. № 9. С. 55-61. ↑

-

Конторичев С. В. Влияние инвестиционной стратегии на состав внеоборотных активов предприятия // Известия Санкт-Петербургского государственного экономического университета. 2009. № 4. С. 120-122. ↑

-

Оленин Н. Г. Структурированное финансирование проектов по модернизации внеоборотных активов на предприятиях коммунального хозяйства // диссертация ... кандидата экономических наук : 08.00.10 / Государственный университет управления. Москва, 2013. ↑

-

Зайцева Е. Е. Основные фонды и внеоборотные активы на предприятии // Вестник Московского финансово-юридического университета. 2013. № 4. С. 18-21. ↑

-

Конторичев С. В. Влияние инвестиционной стратегии на состав внеоборотных активов предприятия // Известия Санкт-Петербургского государственного экономического университета. 2009. № 4. С. 120-122. ↑

-

Лисовская И. А. Финансовый менеджмент: Полный курс МВА. – М.: Рид Групп, 2011. – С. 51. ↑

-

Конторичев С. В. Влияние инвестиционной стратегии на состав внеоборотных активов предприятия // Известия Санкт-Петербургского государственного экономического университета. 2009. № 4. С. 120-122. ↑

-

Лисовская И. А. Финансовый менеджмент: Полный курс МВА. – М.: Рид Групп, 2011. – С. 51. ↑

-

Составлено по данным бухгалтерского баланса предприятия. ↑

-

Составлено по данным баланса предприятия. ↑

-

Составлено по данным баланса предприятия. ↑

-

Составлено по данным баланса предприятия. ↑

-

Составлено по данным баланса предприятия. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

-

Составлено по данным финансовой отчетности. ↑

- Цель и задачи налогового учета (Возникновение, развитие налогообложения)

- Реклама как сигнал и как информация (Практические исследования в рекламе)

- Понятия «затраты», «расходы», «издержки» (Нормативно-правовое регулирование бухгалтерского учета затрат предприятия)

- ПРЕКРАЩЕНИЕ ПРАВА СОБСТВЕННОСТИ.

- ПОНЯТИЕ, ПРИЗНАКИ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ

- ПОНЯТИЕ, ПРИЗНАКИ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ (ОСОБЕННОСТИ БАНКРОТСТВА ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ)

- ОБЩАЯ ХАРАКТЕРИСТИКА ОПЕРАТИВНО-РОЗЫСКНЫХ МЕРОПРИЯТИЙ

- Исследование теоретических вопросов приобретения и прекращения права собственности

- НЕСОСТОЯТЕЛЬНОСТЬ (БАНКРОТСТВО)ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

- Управление финансовыми ресурсами на предприятии.

- Эволюция антимонопольного законодательства в разных странах (Общая характеристика антимонопольного регулирования в зарубежных странах)

- Стратегия диверсификации компании (собенности, инструменты и методы, используемые при реализации стратегии диверсификации)