ВНЕДРЕНИЕ И ПОДДЕРЖАНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В ОРГАНИЗАЦИИ(Сущность системы бюджетирования на предприятии)

Содержание:

Введение

Бюджетирование является комплексной системой, правильно организованные элементы которой позволяют реализовывать задачи эффективного управленческого учета компании. В процессе хозяйственной деятельности бюджет следует постоянно корректировать для достижения максимального эффекта. Существование в компании системы бюджетирования призвано обеспечить реализацию не только управленческой функции бюджетирования, но и функции контроля и управления – наблюдения за процессами реализации бюджетов и выявления возникших отклонений.

В текущих рыночных условиях любое предприятие стремится более эффективно использовать свои ресурсы и минимизировать свои затраты. Для осуществления такой задумки необходимо все тщательно проанализировать и выстроить эффективный план дальнейших действий. В настоящее время российские и зарубежные организации для рационального использования своих ресурсов используют бюджетирование.

В настоящее время среди экономической нестабильности и неопределенности значимую роль в управлении компанией играет прогнозирование и планирование деятельности с учетом возможных рисков и изменений, способных влиять на хозяйственную деятельность компании, а значит вовремя среагировать на возможные изменения при помощи планирования и контроля, а точнее при помощи системы бюджетирования. В условиях постоянно изменяющейся внешней среды у компании существуют, как краткосрочные, так и долгосрочные планы, тем самым система бюджетирования адаптируется для каждой компании согласно поставленным целям и задачам. Все это предопределяет практическую значимость и актуальность темы исследования.

Объектом исследования в курсовой работе является организации полиграфической отрасли ООО «A.Т.К.».

Предмет исследования – система бюджетирования в организации.

Целью исследования в курсовой работе является разработка предложений по внедрению системы бюджетирования в ООО «A.Т.К.».

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические основы бюджетирования на предприятии;

- разработать систему бюджетов для ООО «A.Т.К.».

Методологической основой исследования являются учебная и методическая литература, статьи в периодических изданиях и Интернет ресурсы.

Глава 1. Теоретические основы бюджетирования на предприятии

1.1 Сущность системы бюджетирования на предприятии

Бюджетный учет (планирование и контроль) тесно связан с управленческим учетом и являются составной частью друг друга. Хозяйственные процессы в рыночной экономике воздействуют на изменения объемов производства, реализации продукции и услуг компании, с одной стороны, а с другой – оказывают влияние на изменение расходов, и как следствие на изменение прибыли[1].

Для осуществления анализа динамики производства и оказания услуг необходима детальная информация о расходах в разрезе каждого вида произведенного изделия или оказываемой услуги, не искаженная искусственным распределением накладных расходов. Таким образом, компании просто необходимо иметь свой бюджет.

Бюджет – это финансовый план в стоимостном выражении, документ, обеспечивающий взаимоувязку расходов и доходов компании. А бюджетирование – это финансовое планирование, которое охватывает все стороны хозяйственной деятельности компании, позволяющее составлять все понесенные расходы и полученные доходы на краткосрочный либо долгосрочный период[2].

Процесс бюджетирования, а именно составление, коррекция и утверждение бюджета занимает одно из самых важных мест в управлении, способных контролировать и управлять определенными действиями в тех или иных на- правлениях бизнеса, таких как маркетинг, продажи, производство, снабжение (закупки) и финансы. В процессе составления определенных действий по составлению бюджета необходимо учитывать текущие условия, физические, человеческие и финансовые ресурсы, которыми в настоящее время располагает компания. Исполнение того или иного бюджета является одной из самых важных задач компании, однако сами бюджеты должны быть направлены на достижение нескольких целей в зависимости от временных границ их функционирования, сферы применения и степени детализации. Процесс контроля и управления хозяйственной деятельности подразделений компании в момент этапа составления бюджетов имеет чрезвычайно важное значение. Бюджетирование это определенный механизм, с помощью которого действия различных подразделений компании могут быть согласованы и сведены в единый процесс[3].

Под бюджетированием понимается система планирования, контроля и анализа ресурсов, которые потребляет и создает организация в ходе своей деятельности, что позволяет анализировать показатели для управления бизнес - процессами. Под бюджетом компании понимается набор взаимосвязанных показателей в натуральном и стоимостном виде, выстроенных по уровням управления. Бюджет носит целевой характер использования средств, а показатели выражают желаемый результат в конце бюджетного периода. Таким образом, под бюджетом понимается набор показателей, а бюджетирование выступает как совокупность процессов по составлению планов и бюджетов, их утверждение, исполнение, контроль, анализ и корректировку[4].

Главной целью бюджетирования является повышение эффективной деятельности организации с помощью целевой направленности действий по выявлению и минимизации рисков и негативных последствий возможных событий, что повышает качество управления бизнес - процессами на предприятии и, как следствие, увеличивает стоимость бизнеса.

Бюджетирование в настоящее время выступает ведущим инструментов при финансовом планировании и предоставляет возможность:

- реализовать полный цикл финансового управления, который включает анализ, планирование, исполнение, контроль;

- обеспечить управление по целям, закрепленным в бюджетах;

- применить «скользящие» бюджеты, которые выходят за рамки отдельного планового периода и органично увязать текущие и стратегические бюджеты;

- применить современные формы управления финансовой деятельностью на базе управления по центрам финансовой ответственности;

- создать бюджеты в заданном формате, максимально адаптированном к требованиям менеджмента организации;

- понимать цели и содержание финансового управления всеми участниками бюджетного процесса, несмотря на разный уровень квалификации в данной области[5].

Однако сам процесс бюджетирования осуществить невозможно без управленческого учета, потому как в современных условиях жесткой конкуренции на рынке его роль на предприятие недооценивать нельзя.

Хорошо поставленная бюджетная система очень важна как для управленческого учета, так и для компании в целом. Она способна[6]:

- привести в совершенство координацию всех подразделений компании;

- избежать определенных рисков и кризисных ситуаций;

- улучшить мотивацию персонала; - повысить ответственность управленцев всех уровней;

- прогнозировать финансовый результат;

- предотвратить нежелательные ситуации.

Процесс бюджетирования выполняет контрольную функцию, которая определяет сферу ответственности руководителей различного уровня и соотнося ее с показателями бюджетов. Бюджетирование представляет собой постановку целей хозяйственной деятельности на основе количественных и качественных показателей, которые необходимо достигнуть компании в краткосрочном или долгосрочном периоде[7]. В любой компании существует миссия, стратегия, и определенные цели и задачи, как в целом, так и перед каждым подразделением и менеджерами любого звена.

Достижение эффективного управления хозяйственной деятельности компании и является внедрение системы бюджетирования, которая позволяет любой компании достичь максимального эффекта в управлении как компанией в целом, так и различными менеджерами или отделами в частности. Результат успешного внедрения и есть повышение эффективности деятельности компании. Эффективность деятельности компании будет повышена во всех бизнес-процессах компании, а именно: управление компанией, производительность труда, продажи и реализация, управление всеми ресурсами компании. Повышая эффективность, компания достигает определенных результатов, которые могут быть представлены в виде[8]:

- снижения себестоимости продукции и услуг;

- увеличения прибыли;

- внедрения новых инвестиционных проектов;

- достижения поставленных стратегических целей.

Система управленческого учета должна ориентироваться на роль стратегического партнера бизнеса, участие в корпоративном управлении коммерческих организаций, во внутреннем контроле и управлении рисками, в анализе финансовой отчетности, экспертизе по методам управления затратами, позволяющим предприятиям становиться более успешными и конкурентоспособными. Формирование бюджетов для лиц, принимающих управленческие решения, должны быть возложены на современные информационные технологии.

Существенным компонентом управленческого учета является участие в разработке и исполнении бюджетов. На основании вышеизложенного можно сделать вывод, что бюджетирование в управленческом учете компании является система, которая позволяет четко организовать процесс контроля и управления затратами, доходами, прибылью, а также за счет личной ответственности за результаты работ каждого центра будет способствовать повышению эффективности принимаемых управленческих решений.

1.2 Взаимосвязь планирования и бюджетирования в организации

Одной из важнейших функций управления, наряду с контролем, является планирование, которое оценивает поставленную организацией цель с точки зрения правильности определения необходимых ресурсов и их доступности при возникновении потребности. Под планирование подразумевается процесс определения будущих действий.

Планирование на предприятии непрерывно связано с финансовыми ресурсами, и включает в себя несколько этапов. Первый этап предполагает анализ финансовых показателей деятельности организации предыдущего периода на основании бухгалтерского баланса, отчета о прибылях и убытках и отчете о движении денежных средств. Основной акцент делается на объеме реализации, затратах, размере полученной прибыли. По окончанию анализа уже можно будет оценить финансовые результаты деятельности организации, а также определить стоящие перед ней проблемы. На втором этапе происходит разработка финансовой стратегии и политики по выбранным направлениям деятельности организации. На третьем этапе уточняются и конкретизируются прогнозируемые показатели путем составления текущих финансовых планов. На четвертом этапе состыковывают финансовые показатели с производственными, коммерческими, инвестиционными, строительными и другими показателями и программами, находящимися в разработке. На пятом этапе осуществляется оперативное финансовое планирование, путем разработки оперативных финансовых планов[9].

Процесс финансового планирования в организации заканчивается анализом и контролем выполнения финансовых планов. Определяются конечные фактические финансовые результаты деятельности, сопоставляются с запланированными показателями, выявляются причины отклонений от плана, и разрабатываются меры по устранению негативных ситуаций. Это доказывает, что без разработки плана невозможно эффективно спланировать эффективное произвести эффективное планирование. В таблице 1 представлена сравнительная таблица по уровням планирования в организации.

Таблица 1 -Уровни планирования в организации

|

Уровни планирования |

Перспектива (время) |

Возможность |

|

стратегический |

долгосрочный |

изменяет ресурсы и факторы без потери результативности деятельности |

|

оперативный |

среднесрочный (1-5 лет) |

регулируется ограниченное количество факторов производства |

|

тактический |

текущий момент |

одна часть ресурсов варьируется в широких пределах, а другая ограничена |

Стратегическое планирование формулирует цели, задачи, сферы и масштабы производства организации на качественном уровне или в виде общих количественных ориентиров. Тактическое планирование позволяет определить необходимые ресурсы для соответствия выбранного уровня и выполняется в форме бизнес – планирования. Оперативное планирование осуществляется в форме бюджетирования[10].

Бюджетирование выступает технологией при планировании финансов, их учету и контролю доходов и расходом, которые получают от бизнеса на всех уровнях, позволяя анализировать предполагаемые показатели и на их основании управлять ресурсами в дальнейшем[11].

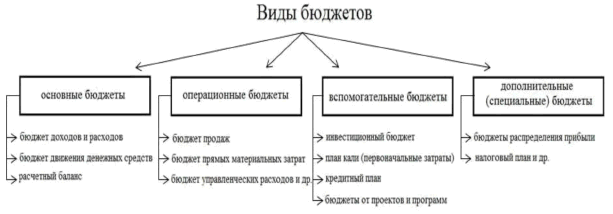

В основу бюджетирования положена разработка разных видов планов (бюджетов), которые являются одним из основных инструментов при управлении компанией. Бюджет предприятия выступает высокоэффективным инструментом при внутрифирменном финансовом планировании и позволяет оперативно оценивать и координировать деятельность структурных подразделений организации. Применяемые в финансовом планировании виды бюджетов можно увидеть на рисунке 2.

Рис. 1. Виды бюджетов организации

Основные бюджеты нужны для управления финансами организации, для оценки его финансового состояния и выполнения управленческих задач. Состав операционных и вспомогательных бюджетов определяются руководителями, исходя из целей и задач организации, а также в зависимости от квалифицированности рабочего персонала, технической оснащенности и возможностей организации. Дополнительные (специальные) бюджеты более точно помогают определить целевые показатели и нормативы финансового планирования, более точного налогообложения в зависимости от отрасли. Все эти бюджеты необходимы при составлении сводного производственного бюджета или мастера – бюджета. Он разрабатывается как для отдельного бизнеса, так и для компании в целом. Мастер – бюджет состоит из нескольких основных бюджетов и формируется на базе операционных и вспомогательных бюджетов. Реализация бюджетирования происходит путем формирования бюджетов, которые рассматриваются как планы, заданные в стоимостном выражении в установленный временной период[12].

Основой бюджетирования выступает генеральный бюджет, который представляет собой систему взаимосвязанных бюджетов, которые выражаются в структурированной форме ожидания объемов продаж, расходов и других показателей бизнеса в плановом периоде[13].

Генеральный бюджет состоит из операционного и финансового бюджетов. Под операционным бюджетом понимается совокупность краткосрочных смет, которые разрабатываются центрами ответственности, по выпуску и сбыту продукции, производству, включающие накладные производственные и коммерческие расходы, вознаграждения работников, закупку сырья и материалов, а также графики оплаты отгруженной продукции покупателям, платежи поставщиков, погашения задолженности по бюджету, внебюджетным фондам и заработной плате. Финансовый бюджет содержит стоимостные показатели и отражает необходимость (или излишек) финансовых ресурсов, их поступление и использование в будущем периоде. Финансовый бюджет по хозяйствующим субъектам выражается в четко согласованных бюджетах движения денежных средств и капиталовложений, включает расчеты по движению финансируемых средств в инвестиционную деятельность и платежей по привлеченным средствам[14].

Результативные показатели операционного и финансового бюджетов используются в качестве частных показателей при составлении прогнозных форм бухгалтерской отчетности. Отчет о расходах организации по произведенной продукции, отчет о прибылях и убытках, бухгалтерский баланс, отчет о движении денежных средств и расчет величины чистых активов включаются в состав прогнозных форм бухгалтерской отчетности[15].

Учитывая, особые требования современного рынка к организации финансового менеджмента на предприятии, роль финансового планирования, как функции управления и процесса финансовой деятельности, принципиально изменилась, что обуславливает необходимость его эффективной организации для правильного определения возможных объемов финансовых ресурсов, капитала и резервов, необходимых для обеспечения финансово-хозяйственной деятельности предприятия и их рационального использования[16].

Таким образом, определив цели, задачи и значение финансового планирования для предприятия, а также объекты, принципы организации и сам процесс планирования на основе анализа различных взглядов отечественных и зарубежных экономистов, можно сделать вывод о том, что финансовое планирование является важным элементом корпоративного планового процесса, тесно связано с планированием производственно-хозяйственной деятельности, а, следовательно, для эффективного функционирования предприятия необходимо правильно организовать процесс финансового планирования, рационально оперируя его подсистемами (видами) и методами осуществления.

1.3 Проблемы внедрения бюджетирования в российских организациях

Несмотря на положительный опыт внедрения бюджетирования на ряде отечественных предприятий, процесс его использования в России идет достаточно медленными темпами. На данную динамику оказывают влияние различные проблемы, которые представлены далее.

Проблемы, с которыми сталкиваются предприятия на этапе внедрения бюджетирования можно разбить на две группы: это проблемы, носящие методологический характер и проблемы организационного характера. Остановимся подробнее на каждой группе.

1. Проблемы, связанные с методологией постановки бюджетирования.

1) Отсутствие исходной информации для формирования бюджетов. Данная проблема связана в первую очередь с отсутствием отлаженной системы бухгалтерского управленческого учета и отчетности, которая является основным источником информации для формирования бюджетов. Поэтому организация информативных отчетов в рамках управленческого учета является одним из этапов на пути к внедрению бюджетирования.

2) Разнонаправленность оперативного и стратегического управления. В компаниях, в которых финансовая структура построена так, что между центрами ответственности нет тесной связи и преобладает самостоятельность в действиях, возникает опасность того, что для сотрудников, отвечающих за результаты деятельности своего отдела, наиболее приоритетными станут краткосрочные цели, а не долгосрочные интересы предприятия.

3) Использование недостаточно эффективных методов обоснования величины бюджетных показателей. В настоящее время распространено использование методов формирования бюджета «от достигнутого» и «по заявкам подразделений». Менеджеры во время обсуждения проекта бюджета заинтересованы в установлении легко достижимых целей, стараются при этом получить максимально большие ресурсы. Таким образом, наиболее оптимальным является использование методов, которые объединяют два этих подхода.

4) Немаловажной проблемой является возникновение «бюджетного зазора», выражающегося в том, что руководители подразделений сознательно допускают некий «люфт» путем завышения затрат и занижения возможной производительности. Впоследствии данное несоответствие запланированных данных и фактически возможных позволяет менеджерам без затруднений достигнуть целевых показателей и даже перевыполнить план. Избежать эффекта бюджетного зазора можно применяя вариант планирования «сверху вниз», но возникает риск переоценки возможностей подразделения.

2. Проблемы, носящие организационный характер.

1) Некорректное формирование центров ответственности. Отличительной особенностью бюджетирования является формирование бюджетов в разрезе центров ответственности. Некорректное распределение ответственности между сотрудниками и подразделениями негативно скажется на функционировании бюджетирования. На этапе внедрения бюджетирования необходимо четко распределить ответственностью, избегая дублирования функций, «пробелов» в подготовке бюджетов.

2) Неэффективная система стимулирования работников для достижения бюджетных показателей. Система стимулирования работников должна быть построена таким образом, чтобы бюджетные показатели были понятны и достижимы для сотрудников.

3) Отсутствие регламентного контроля исполнения бюджетов. Для принятия своевременных управленческих решений помимо формирования бюджетов бюджетирование должно включать эффективную систему контроля их исполнения. На предприятиях необходимо организовать такую систему контроля, которая позволяла получать необходимую информацию в нужное время и в полном объеме.

Таким образом, тщательно продуманная разработка и обоснованная постановка и внедрение системы бюджетирования в организации позволяет своевременно принимать грамотные управленческие решения, устанавливать контроль в разрезе всех структурных подразделений, направлений и видов деятельности. Кроме того, это способствует повышению гибкости хозяйствующего субъекта к эндогенным и экзогенным изменениям, обеспечивает эффективность расчетов, оптимизирует механизм привлечения и инвестирования финансовых ресурсов, повышает финансовые результаты деятельности в целом.

Глава 2. внедрение системы бюджетирования в ООО «A.Т.К.»

2.1 Организация системы бюджетирования в ООО «A.Т.К.»

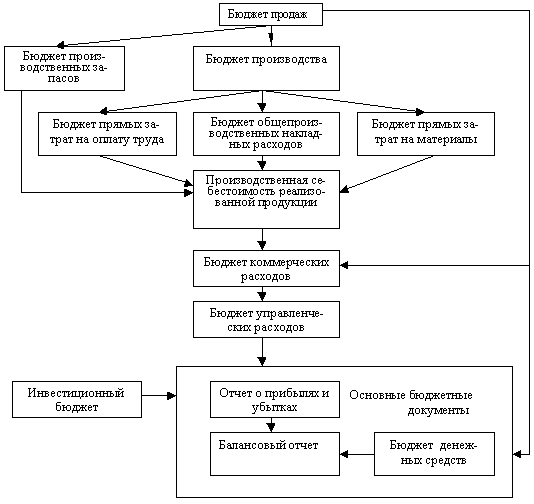

Предполагаемые данные по будущим продажам зависят от цен, условий конкуренции, платежеспособности поставщиков и общих экономических условий. При подготовке качественных бюджетных цифр полезны регрессионный и трендовый анализ, проектирование длительности операционного и финансового циклов, корреляционный анализ. Главный бюджет (рис. 2) включает все стороны операций и финансовой деятельности организации.

Рис.2. Внутренний бизнес-план или главный бюджет

Он состоит из операционного бюджета и бюджетов внешней финансовой отчетности:

- бюджеты продаж;

- бюджеты производства и конечных запасов;

- бюджеты прямых материалов и закупок;

- бюджеты прямого труда;

- бюджеты коммерческих и управленческих расходов.

Бюджет производства — одна из важных частей операционного бюджета. К экономическим факторам, влияющим на план производства, обычно относят объем и расчет времени продаж, учетную политику и производственные мощности.

Понятно, что план производства должен соответствовать плану продаж. В реальности это соответствие может быть нарушено. Несмотря на сезонные колебания в продажах, производство должно работать относительно стабильно.

Бюджет прямых материалов, непосредственно входящих в состав продукта, учитывает количество сырья и материалов каждого вида, расписание закупок и приблизительную стоимость закупаемых ресурсов.

Бюджет прямого труда предполагает оплату труда рабочих, занятых непосредственно производственной деятельностью. Стоимость косвенного труда учитывается в накладных расходах.

Бюджет общепроизводственных расходов требует объединения усилий основных, обслуживающих и вспомогательных производств. Он включает расходы на косвенные сырье и материалы, труд, а также такие, как амортизация, ремонт и обслуживание, охрану труда и др.

Важное место в планировании отводится бюджету наличности или проекту отчета о движении денежных средств. Особая роль этого бюджета заключается в поддержке корпоративной стратегии, управлении структурой капитала и оценке его стоимости.

2.2 Разработка системы бюджетов ООО «A.Т.К.»

Бюджетный цикл включает в себя период времени от начала первого этапа (составление проекта бюджетов подразделений и сводного бюджета в целом по предприятию) до завершения третьего этапа - анализа исполнения бюджета второго года. Бюджетный процесс должен быть непрерывным, т.е. завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой или уточнением бюджета следующего года. Иными словами, анализ исполнения бюджета - это одновременно и отправная, и завершающая стадия бюджетного цикла.

Методическим обеспечением бюджетных программ предприятия является Регламент бюджетного процесса, в котором четко оговорены права и обязанности всех участвующих в нем структурных подразделений, формы и сроки предоставления информации, получатели промежуточных и результирующих документов. Усилия и время, затраченные на создание методического обеспечения, безусловно, окупаются в дальнейшем. В ситуации, когда четко не прописано, что нужно делать, когда, как и в какой форме - не с кого спрашивать за неправильную или не предоставленную в срок информацию.

Составим бюджет центра доходов на три следующих года. Вариант бюджета центра доходов представлен в табл. 2.

Таблица 2 - Бюджет центра доходов, тыс.руб.

|

Показатели |

2018 |

2019 |

2020 |

|

1. Выручка от продажи продукции |

253915 |

286486 |

319245 |

|

2. Выручка от сдачи работ |

10287 |

12436 |

13247 |

|

3. Арендная плата и роялти |

207 |

243 |

249 |

|

Всего по центру доходов |

264409 |

299165 |

332741 |

Бюджет доходов может выполнять стимулирующую роль только тогда, когда он направлен на контроль за поступлением, наличием и использованием ресурсов, предназначенных для торговли и получения дохода. Пример такого бюджета центра доходов представлен в табл. 3:

Таблица 3 - Бюджет ресурсов центра доходов

|

Показатели |

2018 |

2019 |

2020 |

|

1. Выпуск продукции в натуральном выражении |

194808 |

219333 |

244270 |

|

2. Продажа продукции в натуральном выражении |

194235 |

219151 |

244210 |

|

3. Остаток продукции на складе в натуральном выражении |

573 |

182 |

60 |

|

4. Выручка от продажи (всего), тыс.руб. |

253915 |

286486 |

319245 |

Плановыми показателями прибыли в центрах ответственности в зависимости от характеристики, объема и возможностей контроля могут быть: операционная прибыль, маржинальный доход, условная прибыль на один рубль прямых материальных издержек или один рубль, израсходованный на оплату труда производственного персонала.

Операционная прибыль определяется до налогообложения как прибыль от продаж, увеличенная на сумму прочих доходов и уменьшенная на сумму прочих расходов (без чрезвычайных расходов и доходов).

Маржинальный доход (прибыль) - это разность между доходом от продаж и переменными издержками (валовая прибыль). Для получения прибыли от продаж сумма маржинального дохода должна превысить постоянные издержки периода, без учета прочих расходов и доходов. Показатель предпочтителен для внутреннего планирования и управленческого учета, так как позволяет не только устанавливать контроль ответственности, но и выполнять различные прогнозные расчеты для наступающих плановых периодов.

Сумма прибыли на один рубль стоимости прямых издержек на ресурсы - аналитический показатель, характеризующий в наибольшей степени эффективность задействованных ресурсов.

Бюджет центра прибыли представляет собой комплекс из трех бюджетов: доходов, издержек и прибыли. Бюджет доходов рассмотрен выше. Приведем плановый бюджет прибыли на квартал с разбивкой по месяцам (табл. 4). Имейте в виду, что плановые бюджеты центров прибыли составляются также на год с разбивкой по кварталам.

Таблица 4 - Бюджет центра прибыли, тыс.руб.

|

Показатели |

2018 |

2019 |

2020 |

|

1. Выручка от продажи |

253915 |

286486 |

319245 |

|

2. Прямые издержки производства: материальные на оплату труда прямые накладные расходы |

172243 |

203532 |

234621 |

|

3. Изменение остатков готовой продукции |

749 |

239 |

79 |

|

4. Переменные коммерческие и управленческие расходы |

38621 |

39121 |

40267 |

|

5. Маржинальный доход (1 - 2 + 3 - 4) |

43800 |

44072 |

44436 |

Плановые статьи 1, 2, 4 заполняются на основании бюджета доходов и сметы издержек, составляемых по центру прибыли.

Для того чтобы система бюджетирования была эффективной, необходимым является наличие коллегиального распорядительного органа, который называется Бюджетным комитетом. Данный орган имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц и т.п.

При этом важна именно коллегиальность, т.е. членами Бюджетного комитета должны быть руководители (директора) по всем направлениям деятельности организации. В настоящее время в ООО «A.Т.К.» система бюджетирования в полном объеме не внедрена, а используется только планирование объема продаж.

К субъектам бюджетирования относятся:

- отделы, участвующие в подготовке бюджетов;

- функциональные службы и отделы, отвечающие за подготовку бюджетов предприятия в целом;

- элементы финансовой структуры, формирующие бюджеты подразделений и отдельных видов бизнеса.

Рекомендуемое для ООО «A.Т.К.» распределение субъектов бюджетирования по уровням приведено на рис.3.

II уровень

I уровень

Комиссия (комитет) по бюджету

Отделы, участвующие в подготовке бюджетов

Сводные бюджеты предприятия

Функциональные службы предприятия, отвечающие за подготовку бюджетов

III уровень

Элементы финансовой структуры

Места возникновения затрат

Центры финансовой ответственности

Бюджеты подразделений и отдельных видов бизнеса

Рис.3. Распределение субъектов бюджетирования по уровням [22,c.45]

В ООО «A.Т.К.» за каждым менеджером закреплены предприятия-заказчики. Проанализируем структуру финансового планирования на октябрь 2017г. (табл.5).

Таблица 5 - Бюджет продаж ООО «A.Т.К.» на октябрь 2017г.

|

Наименование организации |

Сумма, руб. |

Удельный вес, % |

Объем производства, ед. |

Объем продаж, ед. |

|

Андреенко А.Г. |

||||

|

Вымпелком |

3 000 000 |

14,45 |

2348 |

2258 |

|

Русская Чайная Компания |

500 000 |

2,41 |

391 |

376 |

|

Семья |

400 000 |

1,93 |

313 |

301 |

|

ТДЭра |

250 000 |

1,2 |

196 |

188 |

|

Сладкий мир |

400 000 |

1,93 |

313 |

301 |

|

Глобус |

400 000 |

1,93 |

313 |

301 |

|

Славянка |

1 600 000 |

7,71 |

1252 |

1204 |

|

ТД Диал |

300 000 |

1,45 |

235 |

226 |

|

Конфил |

200 000 |

0,96 |

157 |

151 |

|

Стимул Колор Косметик |

300 000 |

1,45 |

235 |

226 |

|

Церера |

300 000 |

1,45 |

235 |

226 |

|

Итого |

7 650 000 |

36,85 |

5988 |

5757 |

|

Слав Е.Д. |

||||

|

Парли |

500 000 |

2,41 |

391 |

376 |

|

3-д им.Кирова |

200 000 |

0,96 |

157 |

151 |

|

Тэском |

500 000 |

2,41 |

391 |

376 |

|

Мадис |

300 000 |

1,45 |

235 |

226 |

|

Итого |

1 500 000 |

7,23 |

1174 |

1129 |

|

Воробьева Г.К. |

||||

|

СКФ |

2 500 000 |

12,04 |

1957 |

1882 |

|

ПКФ |

300 000 |

1,45 |

235 |

226 |

|

Первое решение |

1 500 000 |

7,23 |

1174 |

1129 |

|

Натура Сибирика |

500 000 |

2,41 |

391 |

376 |

|

БИСКОТТИ |

500 000 |

2,41 |

391 |

376 |

|

Сладко |

2 000 000 |

9,63 |

1565 |

1505 |

|

Бакалея Холдинг |

300 000 |

1,45 |

235 |

226 |

|

Итого |

7 600 000 |

36,61 |

5949 |

5720 |

|

Илларионов С.Д. |

||||

|

Гехноэкспорт |

300 000 |

1,45 |

235 |

226 |

|

Фуфина |

200 000 |

0,96 |

157 |

151 |

|

Фэст |

300 000 |

1,45 |

235 |

226 |

|

Чайная Компания №1 |

300 000 |

1,45 |

235 |

226 |

|

СФ Мечта |

0 |

0 |

0 |

0 |

|

ПХП |

200 000 |

0,96 |

157 |

151 |

|

Итого |

1 300 000 |

6,26 |

1018 |

978 |

|

Филлипова З.В. |

||||

|

ГиАлари |

300 000 |

1,45 |

235 |

226 |

|

Гарни |

250 000 |

1,2 |

196 |

188 |

|

Октопас |

250 000 |

1,2 |

196 |

188 |

|

Лига Плюс |

150 000 |

0,72 |

117 |

113 |

|

Бастпром |

100 000 |

0,48 |

78 |

75 |

|

Итого |

1 050 000 |

5,06 |

822 |

790 |

|

Онищенко Г.А. |

||||

|

Одинцев |

300 000 |

1,45 |

235 |

226 |

|

Аромат |

1 260 000 |

6,07 |

986 |

948 |

|

БКФ |

100000 |

0,48 |

78 |

75 |

|

Итого |

1 660 000 |

8 |

1299 |

1249 |

|

ВСЕГО |

20 760 000 |

100 |

16249 |

15624 |

Таким образом, в октябре 2012г. можно выделить двух основных менеджеров, заключивших договора более, чем на 70%. Так Андреенко А.Г. отвечает за 36,85% запланированного объема производства, Воробьева Г.К. – за 36,61%. Кроме того, Слав Е.Д. заключил договора на 1,5 млн.руб., что составляет 7,23% от общей суммы, Илларионов С.Д. – на 1,3 млн.руб. (6,26%), Филлипова З.В. – на 1,05 млн.руб. (5,06%) и Онищенко Г.А. – на 1,66 млн.руб. (8%).

Предложенный инвестиционный проект с целью расширения рынка сбыта предполагает производство рекламных средств для клиентов: буклеты, флаеры и другие. Для реализации проекта требуется 40 млн.руб., из которых собственных средств приходится 50%, т.е. 20 млн.руб., и 50% составляют заемные средства – банковский кредит в размере 20 млн.руб. Средства будут потрачены на строительство нового цеха, закупку оборудования и его монтаж, а также на приобретение оборотных средств.

Таблица 6 - Бюджет производства ООО «A.Т.К.» на октябрь 2017г.

|

Наименование |

октябрь |

|

Запланированные продажи |

15 624 |

|

Желаемый запас готовой продукции на конец квартала, ед. |

3125 |

|

Запланированный запас продукции на начало квартала, ед. |

2500 |

|

Количество единиц продукции, подлежащих изготовлению, ед. |

16 249 |

Таблица 7 - Бюджет закупок ООО «A.Т.К.» на октябрь 2017г.

|

Наименование |

октябрь |

|

Количество единиц продукции, подлежащих изготовлению, ед. |

16 249 |

|

Необходимое количество сырья |

81 245 |

|

Остаток сырья на начало периода, кг |

8 125 |

|

Остаток сырья на конец периода, кг |

7 812 |

|

Приобретено сырья, кг |

80 933 |

|

Цена материала руб./кг |

137,5 |

|

Стоимость сырья, руб. |

11128218,8 |

|

Оплачено за сырье, руб. |

5564109,4 |

|

Задолженность за сырье с начала года |

5564109,4 |

Таблица 8 - Бюджет затрат на оплату труда основных рабочих ООО «A.Т.К.» на октябрь 2017г.

|

Наименование |

октябрь |

|

Количество часов на изготовление продукции единицы продукции |

3,8 |

|

Количество часов на изготовление продукции всей продукции |

61746,2 |

|

Стоимость 1 часа вместе с начислениями, руб./час |

206,25 |

|

Затраты на оплату труда, тыс.руб. |

12735153,75 |

Таблица 9 - Бюджет затрат накладных производственных расходов ООО «A.Т.К.» на октябрь 2017г.

|

Наименование |

октябрь |

|

Переменные издержки |

|

|

Норматив на 1 час работы основного персонала, руб. |

68,75 |

|

Сумма переменных издержек, руб. |

4245051,25 |

|

Постоянные издержки, руб. |

1666500 |

|

в том числе амортизация, руб. |

412500 |

|

Итого накладных расходов |

5911551,25 |

Таблица 10 - Бюджет управленческих и коммерческих расходов ООО «A.Т.К.» на октябрь 2017г.

|

Наименование |

октябрь |

|

Запланированные продажи, ед. |

15 624 |

|

Норматив переменной части коммерческих и управленческих расходов на 1 ед. проданных товаров, руб. |

82,5 |

|

Переменная часть коммерческих и управленческих расходов, руб. |

1288980 |

|

Постоянная часть коммерческих и управленческих расходов, руб. |

2071850 |

|

Реклама |

1100000 |

|

Зарплата менеджеров |

962500 |

|

Страховые выплаты |

9350 |

|

Итого коммерческие и управленческие расходы, руб. |

3360830 |

Таблица 11 - Смета доходов и расходов ООО «A.Т.К.» на октябрь 2017г.

|

Наименование |

октябрь |

|

Объем продаж в ед. |

15 624 |

|

Выручка от реализации |

20760000 |

|

Себестоимость реализации (переменная часть) |

4245051,25 |

|

Коммерческие и управленческие расходы (переменная часть) |

1288980 |

|

Маржинальная прибыль от реализации |

15225969 |

|

Накладные расходы (постоянная часть) |

1666500 |

|

Коммерческие и управленческие расходы (постоянная часть) |

2071850 |

|

Операционная прибыль |

11487619 |

|

Прочие расходы |

|

|

Прибыль до вычета налога |

11487619 |

|

Налог на прибыль (20%) |

2297523,75 |

|

Чистая прибыль |

9190095 |

Таким образом, для улучшения финансовых результатов предлагаются следующие мероприятия:

- Приобрести программный комплекс КИС: Бюджетирование;

- Выделение центров ответственности: прибыли, затрат, финансовой ответственности.

Заключение

Для организации эффективной системы бюджетного планирования деятельности предприятия предлагается составлять следующую сквозную систему бюджетов: материальных затрат, потребления энергии, амортизационных отчислений, погашения ссуд банков, фонд оплаты труда, налоговый бюджет и прочих расходов. Как правило, фактическая активность предприятия редко совпадает с планируемой. Невозможен контроль затрат конкретного сегмента предприятия путем сравнения фактических результатов с запланированными показателями. Постоянная динамика и неопределенность ситуации на рынке требует рассмотрения нескольких вариантов формирования спроса на продукцию и планируемого объема выпускаемой продукции. Для этого необходимо составление нескольких бюджетов, которые называются гибкими.

С точки зрения количественных оценок планирование текущей деятельности заключается в построении так называемого генерального бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. Данная система бюджетов охватывает весь денежный оборот предприятия.

Он заключается в том, что каждый бюджет более низкого уровня является детализацией бюджета более высокого уровня, т. е. бюджеты цехов и отделов входят в сводный бюджет предприятия. Оптимальным считается такой бюджет, в котором доходный раздел равен расходной части. При дефиците сводного бюджета возникает необходимость его корректировки посредством увеличения доходов или снижения расходов.

Таким образом, бюджетирование играет большую роль в финансовом управлении современными предприятиями, несмотря на наличие недостатков в его постановке на российских предприятиях, которые в основном связаны с отсутствием необходимой институциональной базы для развития бюджетирования. Организация бюджетирования на предприятии является актуальным и целесообразным мероприятием, эффективность которого существенно способствует созданию предпосылок для повсеместного развития предприятия посредством оптимизации инструментария финансово- го управления.

список литературы

- Бюджетирование шаг за шагом. 2-е изд., дополн./ Е. Добровольский, Б. Карабанов, П. Борисов. СПб.: Питер. - 2014. - 480 с.

- Бюджетирование: теория и практика/ Л. С. Шаховская, В. В. Хохлов, О. Г. Кулакова. М.: Кнорус. - 2016. - 400 с.

- Волкова, О.Н. Управленческий учет. – М. : ТК Велби, Изд-во Проспект. – 2014. – 472 с.

- Волкова, О.Н. Бюджетирование и финансовый контроль в коммерческих организациях: учебное пособие / О.Н. Волкова. – М.: Финансы и статистика. – 2014. – 272 с.

- Гарифуллин К.М., Ивашкевич В.Б., Соколов А.Ю., Астраханцева Е.А., Губайдуллина А.Р. Формирование и использование информации бухгалтерского учета для принятия управленческих решений: Монография. – М.: РУСАЙНС, 2016. – 126 с.

- Гасанов Г. И. Бюджетирование как инструмент финансового планирования на предприятии // Молодой ученый. – 2016. – №11. – С. 1828-1833.

- Говдя В. В. Учет затрат, калькулирование и бюджетирование в отраслях АПК: учебное пособие для вузов / В. В. Говдя, Ж. В. Дегальцева. Краснодар, 2016

- Зарук, Н.Ф. Влияние финансовых методов и финансовых рычагов на результативность финансово-хозяйственной деятельности сельскохозяйственных организаций /Зарук Н.Ф., Тагирова О.А., Носов А.В. // Нива Поволжья. - 2015. - № 4. - С. 121-129

- Ивашкевич В.Б. Оперативный контроллинг. – М.: Магистр; ИНФРА-М, 2015. – 160 с.

- Карпова Т.П. Учетно-контрольно-аналитическое обеспечение управления затратами организации // Экономика и управление: проблемы, решения. – 2014. – № 3(27). – С. 126-129.

- Ковалев, В.В. Финансовый анализ: методы и процедуры. – М. : Финансы и статистика. – 2013. – 559 с.

- Кондратова, И.Г. Бюджетирование как инструмент финансового планирования // Экономический анализ: теория и практика. – 2013. – № 4. - С. 268.

- Котова К.Ю. Системный подход к построению модели управленческого учета на предприятии // Управленческий учет. – 2016. – № 2. – С. 22-34

- Кругляк З.И. Бюджетирование управленческих расходов в производственных организациях / З.И. Кругляк, Д.Э. Мкртычан // Aspectus. – 2015. – № 1. – С. 110-114.

- Кузина А. Ф. Современная концепция бюджетирования/ А. Ф. Кузина, В. Г. Вишневская, Е. И. Кривошеева// Aspectus. – 2015. – № 3.

- Кураков, Л.П. Рябинина Э.Н. Агатеева Г.Л. Бюджетирование как метод управления финансовыми ресурсами: учеб. пособие. – Чебоксары: Изд-во Чуваш. ун-та, 2014. – С. 135.

- Остаев Г.Я. Современные методы исследования информации для целей управленческого учета / Г.Я. Остаев, Б.Н. Хосиев, Г.Р. Концевой // Известия Горского государственного аграрного университета. – 2015. – Т. 52. – № 2. – С. 208-213.

- Провидонова, Н.В. Роль и значение бюджетирования на предприятиях АПК. – 2016. – 3 с.

- Солнцев, И.В. Общая схема постановки бюджетирования на предприятии / И.В. Солнцев //Финансовый менеджмент. – 2013. – № 3. – С.4 - 16.

- Стоянова Е. С. Финансовый менеджмент: теория и практика. М. Перспектива, 2015–655 с.

- Сунгатуллина Л.Б. Развитие теории стратегического управленческого учета расходов на вознаграждение персонала // Аудит и финансовый анализ. – 2013. – № 3. – С. 140-151

- Харитонова Н.А., Медведева Д.С. Контроллинг как инструмент управления организацией // Современная наука. Актуальные проблемы теории и практики. Сер. "Экономика и право". – 2015. – № 10. – С. 51-55.

- Хруцкий, В.Е. Внутрифирменное бюджетирование / В.Е. Хруцкий. – М. : Финансы и статистика. – 2014. – 398 с.

- Шаховская, В.В. Хохлов, О.Г. Кулакова. Бюджетирование: теория и практика: учеб. – Москва: КНОРУС. – 2017. – 412 с.

- Щиборщ, К.В. Бюджетирование деятельности промышленных предприятий России. – М. : дело и Сервис, 2013. –185 с.

- Павленков М. Контроллинг в системе менеджмента // Государственная служба. – 2016. – № 5. – С. 69-73.

-

Остаев Г.Я. Современные методы исследования информации для целей управленческого учета / Г.Я. Остаев, Б.Н. Хосиев, Г.Р. Концевой // Известия Горского государственного аграрного университета. – 2015. – Т. 52. – № 2. – С. 210. ↑

-

Ивашкевич В.Б. Оперативный контроллинг. – М.: Магистр; ИНФРА-М, 2011. –с.130. ↑

-

Карпова Т.П. Учетно-контрольно-аналитическое обеспечение управления затратами организации // Экономика и управление: проблемы, решения. – 2014. – № 3(27). – С. 131. ↑

-

Шаховская, В.В. Хохлов, О.Г. Кулакова. Бюджетирование: теория и практика: учеб. – Москва: КНОРУС. – 2017. – 412 с. ↑

-

Волкова, О.Н. Управленческий учет. – М. : ТК Велби, Изд-во Проспект. – 2014. – 472 с. ↑

-

Павленков М. Контроллинг в системе менеджмента // Государственная служба. – 2016. – № 5. – С. 69-73. ↑

-

Котова К.Ю. Системный подход к построению модели управленческого учета на предприятии // Управленческий учет. – 2016. – № 2. – С. 22-34 ↑

-

Сунгатуллина Л.Б. Развитие теории стратегического управленческого учета расходов на вознаграждение персонала // Аудит и финансовый анализ. – 2013. – № 3. – С. 145. ↑

-

Провидонова, Н.В. Роль и значение бюджетирования на предприятиях АПК. – 2016. – 3 с. ↑

-

Ковалев, В.В. Финансовый анализ: методы и процедуры. – М. : Финансы и статистика. – 2013. –с.179. ↑

-

Хруцкий, В.Е. Внутрифирменное бюджетирование / В.Е. Хруцкий. – М. : Финансы и статистика. – 2014. –с.132. ↑

-

Кураков, Л.П. Рябинина Э.Н. Агатеева Г.Л. Бюджетирование как метод управления финансовыми ресурсами: учеб. пособие. – Чебоксары: Изд-во Чуваш. ун-та, 2014. – С. 73. ↑

-

Солнцев, И.В. Общая схема постановки бюджетирования на предприятии / И.В. Солнцев //Финансовый менеджмент. – 2013. – № 3. – С.5. ↑

-

Щиборщ, К.В. Бюджетирование деятельности промышленных предприятий России. – М. : дело и Сервис, 2013. –с.49. ↑

-

Кондратова, И.Г. Бюджетирование как инструмент финансового планирования // Экономический анализ: теория и практика. – 2013. – № 4. С. 175. ↑

-

Волкова, О.Н. Бюджетирование и финансовый контроль в коммерческих организациях: учебное пособие / О.Н. Волкова. – М.: Финансы и статистика. – 2014. –с.137. ↑

- Формирование федеративных отношений в России

- Особенности политики мотивации персонала малых предприятий . .

- Разработка рекомендаций по совершенствованию кадровой политики в ИП Васильев В.Г.

- Теоретико-правовая характеристика понятия ценной бумаги по законодательству РФ

- Общие положения, касающиеся института ипотеки

- Понятие и виды наследования (Сущность наследования по закону)

- Теоретические аспекты формирования показателей бухгалтерского баланс

- Компенсация морального вреда.

- Методы и принципы проведения коммерческих сделок по закупке и продаже товаров предприятиями в новых условиях хозяйствования

- Эффективность менеджмента организаций

- Эффективность менеджмента организации (Сущность эффективного менеджмента организации)

- Корпоративная культура в организации(Этапы формирования корпоративной культуры)