Влияние слияний компаний на концентрацию в отрасли (по выбору)

Содержание:

ВВЕДЕНИЕ

Объединение компаний в форме слияний и поглощений является результатом осуществления корпоративной стратегии и проявлением активной деятельности на финансовых и товарных рынках. Поскольку в процесс объединения компаний обычно вовлекаются значительные финансовые ресурсы, то подготовка и проведение такого рода сделок приковывает внимание акционеров компаний, государственных органов регулирования экономики, финансовых аналитиков, партнеров, конкурентов, потребителей.

Успешность реализации корпоративной стратегии в рамках осуществления сделок слияния и поглощения зависит от качества управления процессом объединения компаний. Поэтому одной из важнейших проблем, касающихся объединения компаний, является управление процессом объединения, что и обуславливает актуальность темы данной работы.

Целью работы является исследование процессов слияния компаний и их влияния на концентрацию в отрасли.

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть экономическую природу слияний и поглощений.

- Изучить методы и принципы слияний и поглощений.

- Проанализировать методы оценки эффективности поглощений.

- Провести анализ мирового рынка сделок слияний и поглощений.

- Выявить пути улучшения финансовых результатов сделок слияния.

Объект исследования – сделки по слиянию компаний.

Предмет исследования – слияния компаний и их влияние на концентрацию в отрасли.

Научно-методическая основа работы. В процессе выполнения работы использовались научные труды отечественных и зарубежных ученых по проблемам конкуренции, материалы периодической печати. Среди отечественных авторов, исследующих проблематику дипломной работы, выделим труды таких ученых как: Беляева И.Ю., Борисов Ю.Д., Игонина Л.Л., Ионцев М.Г., Ковалев В.В., Тихомиров Б.И., Шохин Е.И. и др.

Методы исследования: диалектический, системный исторический, структурный, анализ, синтез, обобщение, абстрагирование, сравнение, аналогия, моделирование.

Практическая значимость работы состоит в том, что обобщенный в ней материал и сформулированные результаты могут быть использованы при реализации проекта слияния и поглощения в практике российских компаний.

Структура работы состоит из введения, двух глав, включающих пять параграфов, заключения и списка использованной литературы.

Глава 1 Теоретические основы слияний и поглощений

1.1 Экономическая природа слияний и поглощений

В настоящее время, слияния и поглощения стали одной из основных стратегией роста компаний в условиях мировой глобализации экономики.

И с каждым днём всё больше предприятий в стремлении к увеличению своего масштаба, экономии издержек, получения эффекта синергии выбирают стратегию слияния и поглощения.

На настоящий момент в зарубежной практике нет чёткого разграничения между слиянием и поглощением. Даже сами английские аналоги данных понятий не имеют однозначного значения.

Merger – поглощение (путём приобретения ценных бумаг или основного капитала), слияние компаний.

Acquisition – приобретение (например акций), поглощение компаний.

Mergers & acquisitions – слияния и поглощения компаний.

В соответствии с российским законодательством под слиянием понимается реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом [1, С.11].

Следовательно, как отмечает Левин А.А., «необходимым условием оформления сделки слияния компании является появление нового юридического лица, при этом, новая компания образуется на основе двух или нескольких прежних фирм, утрачивающих полностью своё самостоятельное существование. Новая компания берёт под свой контроль и управление все активы и обязательства перед клиентами компаний – своих составных частей, после чего последние распускаются» [29, С.33].

Поглощение компании можно определить, как взятие одной компанией другой под свой контроль, управление ею с приобретением абсолютного или частичного права собственности на неё. Поглощение компании зачастую осуществляется путём скупки всех акций предприятия на бирже, означающей приобретение этого предприятия [29, С.33].

Следует отметить, что в экономической реальности достаточно трудно определить, чем является та или иная форма объединения компаний – слиянием или поглощением. Джафаров Д. А., в своей работе на наш взгляд достаточно верно отметил тот момент, что «в большинстве сделок, связанных со слиянием или поглощением компаний, какова бы ни была правовая судьба объединяющихся юридических лиц, всегда можно выделить доминирующую и зависимую сторону сделки. Т.е. так или иначе, в результате слияния или поглощения происходит приобретение бизнеса. Очевидно, именно поэтому в зарубежной экономической литературе оба термина используют как синонимы для обозначения явлений, имеющих общую экономическую природу» [15, С.23.].

Поскольку данная работа носит экономический характер, автор считает целесообразным придерживаться именно зарубежного подхода и использовать термины «слияние» и «поглощение» на взаимозаменяемой основе.

Существует достаточно большое количество слияний и поглощений по различным признакам. В зависимости от характера объединения выделяют:

- полное поглощение (происходит фактическое объединение фирм и их активы сливаются;

- частичное поглощение (компания приобретает такой пакет акций другой компании, который позволяет ей полностью контролировать деятельность последней, т.е. образуется холдинг и подконтрольная компания становится дочерней; при этом фактическое слияние активов обеих компаний не происходит, либо происходит лишь частично).

В зависимости от формы проведения поглощения можно выделить:

- дружественное поглощение (при котором управляющие обеих компаний одобряют проведение поглощения и рекомендуют своим акционерам также на него согласиться);

- враждебные поглощения, при котором управляющие целевой компании (т.е. компании, которую собираются поглотить) не согласны с поглощением и будут стараться всеми силами сорвать сделку.

В зависимости от сферы деятельности участников поглощения различают:

- горизонтальное поглощение (при котором происходит объединение фирм, занятых в одной сфере бизнеса);

- вертикальное поглощение (когда объединяются компании, занятые различными стадиями производственного процесса одного и того же продукта);

- конгломератное поглощение (происходит, когда объединяются компании, ведущие бизнес в различных сферах деятельности);

На наш взгляд наиболее существенным для конкретной работы будет исследовать поглощения в зависимости от сферы деятельности участников процесса слияния.

Существуют различные теории, объясняющие причины слияний и поглощений компаний. В течение многих лет выдающиеся умы мировой экономики в своих работах в той или иной степени касались процессов объединения, слияния и поглощения компаний. А. Смит, Давид Рикардо, К. Маркс, А. Маршалл, на протяжении многих лет в своих трудах выявляли необходимость в объединении компаний с целью увеличения эффективности их функционирования. Но наиболее полно для своего времени проблему объединения компаний рассмотрели представитель институционального течения: Р. Коуз, О. Уильямсон, и Р. Фаулер. Они рассматривают слияние (интеграцию), как способ сократить транзакционные издержки (расходы, связанные с поиском информации, издержки на заключение контрактов, а также на принятие решений внутри организации). В своей работе «Природа фирмы» Р. Коуз отмечает, что «интеграция включает в себя комбинирование транзакций, прежде организуемых двумя или более предпринимателями, при условии, что транзакции ранее распределялись между предпринимателями через механизм рынка» [32, C.42].

Четко сформулировать свое понимание связи между интеграцией и специализацией удалось Р. Фаулеру. Он считает, что «в целом проблема интеграции выглядит следующим образом, как правило, любая экономия, любое снижение издержек благодаря более эффективным методам производства является следствием большей специализации. Большая производительность при горизонтальном расширении производственной единицы зависит от большей производительности в условиях специализации, и фактически можно сказать: специализация и горизонтальное расширение суть две стороны одного явления. Трудный же вопрос состоит в том, почему мы извлекаем экономию из вертикальной интеграции, ибо этот процесс очевидным образом противоположен процессу специализации» [32, С.63].

О. Уильямсон в своем исследовании пришел к заключению, что если предприниматель хочет минимизировать издержки от приобретения специфичных активов, ему гораздо выгоднее производить специфичный ресурс самостоятельно, чем заключать с поставщиком долгосрочный контракт. Это объясняется тем, что повышение специфичности ресурса повышает квазиренту, следовательно, издержки контрактации растут гораздо быстрее по сравнению с издержками на вертикальное интегрирование.

Как только, на предприятии принимается решение о производстве продукта, требующего специфичных ресурсов, сложность производственного процесса увеличивается, а, следовательно, уменьшается отдача от управленческих ресурсов. Все это приводит к выводу о необходимости изменения структуры организации предприятия.

В то же время Коуз и Уильямсон приходят к заключению о том, что эффективность менеджеров на крупном предприятии гораздо ниже, чем на более мелком предприятии, и вертикальная интеграция позволяет сократить издержки на управление. К тому же Коуз и Ульямсон, так же как и Маршалл делают акцент на том, что крупное предприятие, в отличие от более мелкого может себе позволить более эффективно использовать капитал и осуществлять инвестиции в оборудование и новые технологии, за счет концентрации капитала.

1.2 Мотивы и принципы слияний и поглощений

Прежде чем выделить основные принципы слияний и поглощений необходимо разобраться с теми мотивами, которые движут руководством компании при принятии ими решения о слиянии.

Так, Левин А.А. выделяет следующие группы мотивов исходя из стремления компаний к максимизации прибыли:

- мотивы уменьшения оттока ресурсов (в первую очередь имеются в виду денежные ресурсы, являющиеся издержками предпринимателя);

- мотивы увеличения/стабилизации притока ресурсов;

- нейтральные по отношению к движению ресурсов мотивы [29, С.34].

К первой группе мотивов, нацеленных, прежде всего на уменьшение издержек можно отнести следующие:

- Экономия на масштабе. Она достигается, тогда, когда средняя величина издержек на единицу продукции снижается по мере увеличения производства продукции. Основная идея экономии за счёт масштаба состоит в том, чтобы выполнять больший объём работы на тех же мощностях, при тоё же численности работников, при тоё же системе распределения и т.д. Однако не стоит забывать, что существуют определённые пределы увеличения объёма производства, при превышении которых издержки на производство могут существенно возрасти, что приведёт к падению рентабельности. Необходимо отметить, что данный мотив особенно характерен для горизонтальных слияний.

- Мотивы повышения эффективности работы, за счёт централизации функций. Объединяясь, компании приобретают дополнительный рычаг снижения закупочных цен. Это может быть достигнуто, как путём увеличения совокупного объёма закупок и приобретения тем самым возможности пользоваться дополнительными скидками, так и путём угрозы смены поставщика.

- Мотивы ликвидации дублирующих функций. Данный мотив тесно связан с мотивом экономии на масштабах. Смысл здесь заключается, прежде всего, в том, что сокращается управляющий и обслуживающий персонал и расширяются функции за счёт устранения дублирования полномочий различных работников и централизации ряда услуг. Многие компании добиваются значительной экономии в краткосрочной перспективе за счёт централизации маркетинга и сбыта, бухгалтерского, финансового контроля, делопроизводства и т.д.

- Мотив устранения неэффективности управления. Распространение качественного менеджмента на поглощаемую компанию и привнесение более совершенных технологий управления способны стать важным фактором успеха объединенной организации.

- Мотив кооперации в области НИОКР. Выгоды от слияния могут быть получены в связи с экономией на дорогостоящих работах по разработке новых технологий и созданию новых продуктов. Стоит отметить, что данным мотив пересекается с мотивами ликвидации дублирования, взаимодополнения и эффекта масштабов, однако его важность для будущего предприятия позволяет выделить его в отдельную группу.

- Мотив преимущества на рынке капитала. Размер компании нередко сам по себе является гарантом стабильности и позволяет получать более высокий кредитный рейтинг, что, как правило, открывает доступ к менее дорогим кредитам.

- Мотив уменьшения отчислений в бюджет. Например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом.

Ко второй группе мотивов, нацеленных на увеличение/стабилизацию ресурсных поступлений, можно отнести:

- Мотив взаимодополняющих ресурсов. Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами. Эти компании после объединения будут стоить дороже по сравнению с сумой их стоимостей до слияния, так как, каждая приобретает то, чего ей не хватало, причём получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно.

- Мотив приобретения крупных контрактов. У новой компании появляется достаточно мощностей, чтобы конкурировать за крупные, в том числе государственные, контракты – возможность, которой не обладала ни одна из объединившихся компаний.

- Мотив монополии. Порой при слиянии, прежде всего горизонтального типа, решающую роль (гласно или негласно) играет стремление достичь или усилить монопольное положение.

- Диверсификация производства, возможность использования избыточных ресурсов. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров услуг).

- Мотив доступа к информации. Приобретая компанию с видимыми активами, предприятие получает в своё распоряжение дополнительные знания о продуктах и рынке.

К третьей группе нейтральных по отношению к движению ресурсов мотивов относятся:

- Мотив разницы в рыночной цене компании и стоимости её замещения. Зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании – мишени значительно меньше стоимости замены её активов.

- Мотивы разницы между ликвидационной и текущей рыночной стоимостью (продажа «вразброс»). Этот мотив можно сформулировать следующим образом: «дёшево купить и дорого продать». Данный мотив особенно типичен для нынешней российской действительности. Большое количество финансовых структур, приобретя долю предприятия, приводит его в короткие сроки к банкротству в целях продажи по частям. При этом банкротятся не только абсолютно неэффективные компании, но и исправно действующие.

- Мотивы защиты от поглощения. Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для некоторых, в том числе и российских, компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов.

- Мотив «tо big to fail». Как показывает опыт большинства стран, размеры корпорации сами по себе являются гарантией её надёжности (так называемый эффект «tо big to fail» - слишком велик, чтобы обанкротиться). Поскольку государство в силу целого ряда социально-экономических причин вынуждено «опекать» наиболее крупные компании, они получают дополнительные преимущества в конкуренции с более мелкими.

- Личные мотивы менеджеров. Стремление увеличить политический вес руководства компании. Безусловно, большинство деловых решений относительно слияний компаний основываются на экономической целесообразности. Однако есть примеры, когда подобные решения базируются скорее на личных мотивах управляющих, чем на экономическом анализе. Это связано с тем, что руководители компаний любят власть и претендуют на большую оплату труда, а границы власти и заработная плата находятся в определённой связи с размерами корпораций [29, C.37].

Большинство вышеперечисленных мотивов, направлены на достижение так называемого синергетического эффекта, в результате которого, взаимодополнение различных ресурсов двух или нескольких предприятий приводит к совокупному результату, превышающему сумму результатов действующих разрознено компаний [34, C.62].

Исходя из вышесказанного, нами были выделены основные принципы слияний и поглощений:

- Принцип объединения. Данный принцип характеризует добровольное (либо недобровольное), двустороннее (или многостороннее) объединение активов компании и её ресурсов;

- Принцип структурной оптимизации. Для обеих компаний, участвующих в слиянии возникает необходимость отказа от «старой» уже сложившейся организационной структуры и формирование новой. Это связано, прежде всего с тем, что для наиболее эффективного использования всего потенциала обеих организаций в объединившейся компании необходимо изменение оргструктуры каждой из них и формирование новых способов взаимодействия между подразделениями внутри компании;

- Принцип синергии. Данный принцип определяет необходимость в эффективности взаимодействия слившихся компаний с целью достижения мотивов объединения. Функционирование компании, как единого целого не обязательно подразумевает создание нового юридического лица и объединение в нём активов объединившихся компаний, совсем нет. Компании могут оставаться в рамках функционирования, к примеру, холдинга и дочерней фирмы, но главное, то, что возникает необходимость создания оптимальной «схемы» взаимодействия между холдинговой и дочерней компаниями (либо одной объединившийся), позволяющей добиться синергетического эффекта и увеличить стоимость бизнеса.

- Принцип дополнения специфичными активами. Этот принцип выявляет возможность воспользоваться «недостающими активами», а именно, у объединившихся компаний появляется возможность воспользоваться навыками, опытом, ресурсами другой организации. Если, к примеру, у одной компании участвующей в объединении великолепно поставлен документооборот, то у другой компании теперь появляется возможность перенять данный положительный опыт и использовать его в уже сформировавшейся новой организации.

- Принцип изменения стоимости компании. В большей степени данный принцип относится к крупным акционерным компаниям, чьи акции торгуются на фондовых биржах. В большинстве случаев, решение о слиянии отразится на стоимости акций компании, либо в сторону увеличения цены либо, наоборот, в сторону снижения, отразив тем самым отношение акционеров и инвесторов к предполагаемой сделке по слиянию.

1.3 Методы оценки эффективности поглощений

Говоря о слияниях и поглощениях, невозможно переоценить роль финансирования при проведении подобных сделок: наличие свободных финансовых средств является исходным пунктом инициирования M&A сделки, да и впоследствии платежеспособность компании покупателя тщательно отслеживается государственными органами.

Так, в России Федеральная антимонопольная служба вправе запрашивать информацию об источниках средств, необходимых для совершения сделок слияний и поглощений, что позволяет доказывать реальную связь между формально независимыми сделками, – непредставление подобных сведений может также являться причиной для отклонения ходатайства [3].

Финансирование сделок M&A – это вложение денежных средств, направляемых на «оплату» слияний и поглощений. Раскрывая вопрос финансирования сделок слияний и поглощений, в первую очередь стоит отметить, что реализация проектов в форме слияний и поглощений является дорогостоящим мероприятием, требующим значительных финансовых вложении. Причем, важно не только наличие самих финансовых средств у компании, но и возможность их привлечения, в этом аспекте способность компании привлекать для своих проектов значительные ресурсы позволяет ей подняться над другими игроками рынка.

Компании получают финансирование либо из внутреннего, либо из внешнего источника финансирования. Самофинансирование – это прибыль компании, полученная от ее основной деятельности, иногда в сочетании с дополнительными фондами, полученными от финансовой деятельности компании. Другой источник финансирования – средства, получаемые из внешних источников на коммерческой основе, то есть эти деньги должны быть возмещены на согласованных условиях.

Самофинансирование имеет неоспоримые преимущества перед внешним финансированием, так как это налагает на сделку меньшее количество налогов и требует меньшего контроля, за действиями компании-покупателя, в первую очередь со стороны финансовых инвесторов. И все же, внешнее финансирование сделки играет важную роль – особенно, если менеджмент или акционеры компании-покупателя предъявляют высокие требования к уровню рентабельности своей компании.

Также очень важно не только иметь необходимые денежные средства, но и эффективно их использовать. Таким образом, для эффективной стратегии M&A компании требуется не только привлечение дополнительных источников финансирования, но и выстраивание эффективной схемы их реализации.

На мировых финансовых рынках существует множество форм финансирования: Денежные средства; Акции; Облигации; Конвертируемые ценные бумаги; Гибридные, заемные средства.

Также существует возможность использования комбинированной формы финансирования, которая включает сразу несколько вышеперечисленных способов. Однако в России до сих пор множество компании считает, что существует лишь два источника финансирования M&A сделок – собственные средства компании и средства в виде привлеченных кредитов (заемные средства) [32].

Использование собственных средств компании в сделках слияний и поглощений имеет смысл, если сделка, осуществляемая компанией на этом рынке, разовая и компания-цель имеет стоимость существенно ниже компании, инициирующей сделку. К основным плюсам данной формы финансирования можно отнести: отсутствие необходимости «переплаты» за пользование денежными средствами, отсутствие временных ограничений по использованию данных средств, возможность обойтись без привлечения третьих лиц, исключение риска утечки информации и др.

Все риски несет сама компания. Каких-либо последствий в виде штрафов, пеней, потери залога для данного вида финансирования в случае неудачной реализации проекта не существует. В то же время, если приобретение компании попадает под определение крупной сделки, то требуется одобрение соответствующих органов эмитента согласно законодательству, регламентирующему деятельность хозяйственных обществ.

Заемное финансирование несет с собой, помимо ряда неоспоримых преимуществ, и определенные риски, способные существенно повлиять на привлекательность сделки, в число которых в том числе включают:

Процентный риск, вытекающий из колебания на рынке процентных ставок и способный повысить эффективную стоимость привлекаемого финансирования после подписания кредитного соглашения;

Валютный риск, вызванный неопределенностью в отношении стоимости валюты, в которой было предоставлено финансирование на дату совершения процентных платежей и погашения основной суммы задолженности;

Кредитный риск, возникающий из-за неспособности покупателя обслуживать и своевременно совершать процентные платежи по привлеченному долгу, а также неготовности финансового института своевременно фондировать сделку после подписания договора купли-продажи бизнеса.

Однако таким источникам риска, как недооценка стоимости компании при привлечении гибридного финансирования и потенциальное размытие прибыли на акцию обычно не уделяется достаточно внимания, что можно объяснить относительной новизной подобных финансовых инструментов на российском рынке. Основываясь на тенденции роста числа российских компаний, вышедших или планирующих выход на мировые финансовые рынки, эти источники риска требуют отдельного рассмотрения, поскольку они способны оказать существенное влияние на благосостояние акционеров компании-покупателя после закрытия сделки.

Потребность в оценке стоимости бизнеса возникает на разных этапах сделок по слиянию и поглощению. Без нее уже нельзя обойтись на предварительном этапе, так как важно четко представлять, насколько ценной будет поглощаемая компания. Также необходимо выяснить, как соотносятся стоимость компаний до сделки со стоимостью образованной компании, каков эффект синергии. Оценка эффективности является неотъемлемой частью непосредственного процесса сделки по слиянию: оценка стоимости в целях определения коэффициента конвертации акций присоединяемой компании в акции созданной компании, оценка поглощаемой компании в целях определения стоимости выкупа акций. Прогноз возможного эффекта сделок M&A относится к стратегическим задачам компании, при решении которых учитывается множество факторов: рыночная конъюнктура и перспективы развития отрасли, род деятельности и особенности технологических процессов участниц сделки M&A.

В целях максимального приближения полученного эффекта к его прогнозной величине расчеты эффективности проводятся на каждом этапе реализации сделки. По результатам этих расчетов принимаются решения, делаются корректировки и разрабатываются мероприятия, позволяющие достичь запланированных выгод.

На этапе принятия решения о необходимости совершения сделки осуществляют прогноз эффекта от объединения компаний, при этом его результаты влияют на решение относительно осуществления сделки и на цену приобретения компании.

На этапе объединения проводится корректировка выгод и мониторинг издержек компании, инициировавшей сделку, поскольку в этот период они могут существенно возрасти из-за сложности реорганизационных процедур.

После совершения сделки M&A определяется реальный эффект интеграции, когда с учетом состояния внутренней и внешней среды объединенной компании проводятся мероприятия по достижению его оптимального уровня, нередко требующие дополнительных затрат. Таким образом, можно сделать вывод о значимости показателя эффекта от сделок M&A, о необходимости выявления и анализа факторов, влияющих на его величину, на всех этапах интеграции.

Существует ошибочное мнение, что любое приобретение фирмы из растущей отрасли или ее покупка по цене ниже балансовой стоимости всегда эффективны. Вместе с тем очевидно, что при оценке эффекта от такого вида реструктуризации компаний необходимо учитывать очень много факторов. При покупке компании происходит инвестирование средств, следовательно, можно применять основные принципы принятия решений о долгосрочных вложениях. Однако оценка эффективности слияний или поглощений зачастую очень сложна, что связано со следующими моментами: С необходимостью определения экономических выгод и издержек, расчета синергетического эффекта; С важностью выявления как мотивов слияния, так и того, кто из участников вероятнее всего извлечет из него прибыль, а кто понесет убытки; С возникновением особых налоговых, правовых, кадровых и бухгалтерских проблем; С необходимостью учитывать, что не все слияния и поглощения осуществляются на добровольных началах. В случае враждебных поглощений издержки на реализацию этой сделки могут существенно превысить прогнозируемые.

В самом общем виде эффективность М&А может быть выражена формулой:

ЭM&A = ВыгодыM&A – ИздержкиM&A, где

ЭM&A – экономическая эффективность сделки слияния/поглощения;

ВыгодыM&A – преимущества, получаемые от интеграции предприятий в форме слияния/поглощения.

ИздержкиM&A – затраты, связанные с интегра- цией предприятий в форме слияния/поглощения. [30]

Интеграция оценивается положительно в том случае, когда выгоды от ее проведения (например, экономические, социальные, экологические) превосходят величину издержек, связанных с проведением М&А.

Существует множество моделей оценки эффективности сделок слияний и поглощений. Условно их можно поделить на два вида: Оценка синергии до слияния (перспективный); Оценка эффективности через некоторое время после сделки (ретроспективный).

Первый класс моделей направлен на прогнозирование будущих выгод от интеграции и относится, по сути, к оценке бизнеса. Оценка синергетического эффекта в данном случае довольно трудоемка и требует много времени и специфических знаний. Обычно эту процедуру проводят консалтинговые компании и инвестиционные банки для принятия решения компанией о приобретении другой фирмы. Второй класс моделей более прост для исследования, основан на определенных финансовых и операционных показателях и используется для оценки предприятия по прошествии некоторого времени после объединения.

Следует учитывать разнонаправленность двух видов оценки на практике: перспективная оценка используется для принятия решения о слиянии и хороша именно для этих целей, ретроспективная оценка пригодна для определения того, насколько удачно функционирует созданная в результате слияния структура.

Наиболее распространенными моделями первого типа являются доходные, сравнительные и затратные методы.

Согласно затратному методу, величина стоимости бизнеса компании равна стоимости его имущества без задолженности, хотя остаточная балансовая стоимость активов предприятия, как бы велика она не была, не учитывается в силу, например, зависимости от момента включения в баланс каждого отдельного актива и от выбранного предприятием метода амортизации.

Основной принцип затратных методов – принцип замещения, основан на определении стоимости активов (основных средств, нематериальных активов, финансовых вложений, дебиторской задолженности и товарно-материальных запасов и других активов). После переоценки активов и расходов будущих периодов, высчитывается собственный капитал. Это называется методом чистых активов. Также в группу затратных методов оценки входит метод ликвидационной стоимости, который используется, когда у компании нет дальнейших перспектив развития. Затратные методы являются наименее подходящими для оценки сделок M&A, так как они не учитывают синергетический эффект.

Сравнительный метод оценки основан на подсчете рыночных мультипликаторов для рассматриваемой компании и для отрасли в целом. Далее на основе их сравнения делают вывод о недооцененности или переоцененности, высчитывая потенциал компании. Использование данной методологии при моделировании кооперативной игры общего вида является затруднительным по ряду причин. Во-первых, для каждой отдельной отрасли значимым оказывается свой определенный набор мультипликаторов. Во-вторых, большинство мультипликаторов можно рассчитать только для компаний, акции которых свободно торгуются на бирже. В-третьих, мультипликаторы отдельных компаний просто должны быть выше или ниже средневзвешенных для отрасли в силу, например, специфических черт таких компаний.

Доходный подход к оценке бизнеса основан на сопоставлении будущих доходов инвестора с текущими затратами. Сопоставление доходов с затратами ведется с учетом факторов времени и риска. Динамика стоимости компании, определяемая доходным подходом, позволяет принимать правильные управленческие решения для менеджеров и собственников.

Для оценки предприятий по доходу применяют два метода: метод капитализации и метод дисконтирования дохода.

Метод капитализации используется в случае, если ожидается, что будущие чистые доходы или денежные потоки приблизительно будут равны текущим или темпы их роста будут умеренными и предсказуемыми. Причем доходы являются достаточно значительными положительными величинами, т.е. бизнес будет стабильно развиваться.

Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей этим доходам ставки капитализации, на основе которых рассчитывается цена компании. Стоимость бизнеса будет вычисляться по следующей формуле:

Стоимость бизнеса = V = I / R, где

I – чистый доход; R – норма прибыли (дохода).

Метод дисконтированных денежных потоков. Наиболее широко применяется в рамках доходного подхода. Этот метод позволяет более реально оценить будущий потенциал предприятия. В качестве дисконтируемого дохода используется либо чистый доход, либо денежный поток. При этом денежный поток по годам определяется как баланс между притоком денежных средств (чистого дохода плюс амортизации) и их оттоком (прирост чистого оборотного капитала и капитальных вложений). Годовой чистый оборотный капитал определяется как разность между текущими активами и текущими пассивами.

Метод включает в себя несколько этапов: Расчет прогнозных показателей на ряд лет; Выбор нормы дисконтирования; Применение соответствующей нормы дисконтирования для дохода за каждый год; Определение текущей стоимости всех будущих поступлений; Выведение итогового результата путем прибавления к текущей стоимости будущих поступлений остаточной стоимости активов за вычетом обязательств.

Таблица 1

Преимущества и недостатки методов оценки эффективности при слияниях и поглощениях

|

Методы |

Преимущества |

Недостатки |

|

Метод стоимости чистых активов |

Простой в применении |

Не отражает потенциальные прибыли активов. Результаты оценки быстро становятся недействительными при высоких темпах инфляции. Оценка актива может не соответствовать его рыночной стоимости из-за учета износа |

|

Метод ликвидационной стоимости |

Определение цены предприятия и его активов при ускоренной ликвидации (в экстремальных условиях) |

Не отражает потенциальной прибыли. Не дает оптимальной рыночной оценки. |

|

Метод стоимости замещения |

Текущая рыночная оценка стоимости затрат на восстановление предприятия |

Не отражает потенциальной прибыли Не дает оценки нематериальных активов |

|

Метод восстановительной стоимости |

Учет стоимости нематериальных активов Текущая рыночная оценка стоимости затрат на восстановление предприятия |

Не отражает потенциальной прибыли. Не отражает максимальную полезность предприятия при условии применения современных достижений НТП |

|

Метод продаж |

Дает реальную рыночную оценку, исходя из информации, получаемой с рынка аналогичных компаний. Позволяет превентивно подготовить информационную базу реализации метода. Возможность привлечения аппарата математической статистики и компьютерного моделирования |

Очень трудоемкий. Невозможно использовать, если нет информации по сделкам купли-продажи фирм-аналогов или не развит рынок купли-продажи предприятий |

|

Метод мультипликаторов |

Хорошие результаты при оценке крупных акционерных обществ |

Спорный момент: достоверность результатов для оценки закрытых компаний |

|

Метод капитализации чистого дохода |

Учитывает будущий доход. Прост в расчетах. Возможность определения стоимости предприятия в зависимости от изменения ставки капитализации |

Возможны ошибки в прогнозах |

|

Метод дисконтирования денежного потока |

Позволяет более реально оценить будущий потенциал предприятия Универсальный метод Рассматривает конкретный период и динамику изменения доходов Рассматривает интересы и собственника и кредитора Позволяет проводить вариантные расчеты по развитию и реконструкции предприятия |

Возможны ошибки в прогнозах Возможны ошибки в выборе коэффициента дисконтирования |

В целях повышения эффективности сделки необходима детальная оценка целесообразности сделки. Ключевым фактором эффективности сделки является достоверная оценка инвестиционной стоимости приобретаемой компании, а так же влияние уплаты этой стоимости на параметры деятельности компании-покупателя. При определении последствий сделки необходим сценарный подход оценки развития компании и изменения ключевых показателей деятельности в условиях риска и неопределенности.

Выводы по главе

В первой главе были рассмотрены подходы к оценке эффективности слияний и поглощений, проанализирована теоретическая база данной области, было выделено, что слияния и поглощения предприятий на сегодняшний день являются обязательным элементом развития компании в большинстве сфер деятельности. Именно удачно проведённая стратегия слияния или поглощения позволяет компаниям добиваться новых результатов, выходить на принципиально новый уровень своего развития, реализовывать потенциал в области инноваций, максимизировать эффективность от использования совместного опыта двух или нескольких предприятий.

На основании мотивов предприятий к проведению сделки по поглощению, нами были выделены следующие основные принципы слияний и поглощений: принцип объединения; принцип структурной оптимизации; принцип синергии; принцип дополнения специфичными активами; принцип изменения стоимости компании.

Глава 2 Российский и зарубежный опыт сделок слияний и поглощений

2.1 Анализ мирового рынка слияний и поглощений

Современная российская экономика характеризуется интенсификацией процессов по слияниям и приобретениям компаний. Особенно большую популярность данный способ реорганизации компаний приобрел в отраслях нефтегазового сектора. Это связано с тем, что компании ищут дополнительные источники расширения своей деятельности и повышения эффективности использования производственных и финансовых ресурсов.

C 1997 по 2002 год сумма всех объявленных сделок составила всего 5000 млн. долл. США, поэтому датой его активного развития можно считать 2003 год. Именно в этом году совокупная стоимость всех объявленных сделок составила около 18500 млн. долл. США. Наиболее крупной сделкой стала сделка по объединению активов BP (British Petroleum) и ТНК (Тюменской нефтяной компании), находившихся на Украине и в России. В результат проведенного объединения была образована ТНК-BP. Стоимость этой сделки превысила 6400 млн. долл. США.

В течение двух последующих лет была зафиксирована еще одна весьма крупная сделка, проведенная в 2005 году по покупке 73% «Сибнефти» «Газпромом». Сумма этой сделки составила 13100 млн. долл. США, а объем рынка в стоимостном выражении увеличился до 40500 млн. долл. США.

Второй волной роста рынка слияний и поглощений после его сокращения в 2008-2009 годах, которое было вызвано влиянием мирового финансового кризиса, стал период с 2011 года. Новый рекорд стоимости сделки M&A был зафиксирован в 2012 году: ТНК-BP была куплена компанией «Роснефть» за 56000 млн. долл. США. Данная сделка заняла второе место по стоимостному объему сделок M&A в мире. Однако период с 2012 по 2016 годы было зафиксировано продолжительное снижение объема рынка M&A.

Более, чем за 10 лет своего существования российский рынок слияний и поглощений достиг огромного прогресса в своем становлении и развитии, не смотря на это наблюдаются следующие негативные факты:

- доля рынка M&A России составляет всего 1,2% (2005 год – 1,7%) от общего объема мирового рынка слияний и поглощений;

- ограничение доступа к дешевому иностранному финансированию вызвало дефицит финансовых ресурсов;

- в большинстве случаев, российские компании пытаются провести сделку без привлечения финансовой экспертизы;

- низкое качество финансовой информации значительно осложняет процесс определения выгодности сделки.

По мнению экспертов, российский рынок слияния и поглощений имеет огромный потенциал к росту в долгосрочной перспективе, несмотря на его десятилетнее совершенствование и развитие.

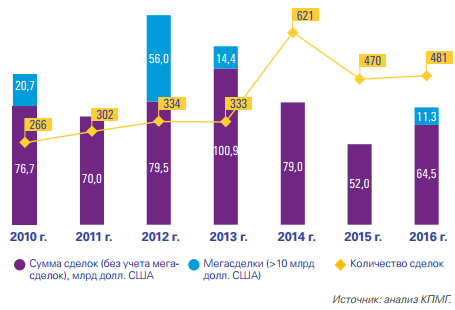

Рассмотрим и проанализируем количественные показатели рынка M&A в Российской Федерации (рисунок 1).

Рисунок 1. Объем российского рынка слияний и поглощений с участием российских компаний в натуральном выражении

Сокращение объема российского рынка M&A в 2014 году обосновывается, в первую очередь, введением экономических санкций в отношении Российской Федерации, обострением обстановки на Украине и геополитической ситуации в мире. Также ситуация значительно усугубилась крахом сегмента внутренних сделок в четвертом квартале на фоне введения ограничений в отношении доступа к иностранному капиталу российскими компаниями и снижением нефтяных котировок.

Негативные прогнозы экономического развития российской экономики стали причиной отмены и остановки большого количество проектов как в стратегии неорганического роста, т.е. посредством сделок слияний и поглощений, так и органического роста. Девальвация российской национальной валюты значительно увеличила разрыв между ожидаемой и действительной ценами сделки, особенно сильно данная тенденция проявилась в четвертом квартале 2014 года вследствие так называемого «черного вторника» (16 декабря 2014 года), когда биржевые котировки USD/RUB и EUR/RUB на Московской бирже достигали 80 рублей и 98 рублей соответственно.

В 2015 г. на российском рынке M&A было объявлено 504 сделки на общую сумму 55, млрд долл. США, и хотя этот показатель свидетельствует о сокращении рынка на 29%, в стоимостном выражении, он тем не менее находится в непосредственной близости от верхней границы диапазона, который прогнозировался ранее на 2015 г. (40–60 млрд долл. США).

Падение объема сделок на 19% обусловлено в основном замедлением активности в сегменте внутренних сделок, а снижение средней суммы сделки еще на 11% до 157 млн долл. США в очередной раз подтвердило тенденцию, отмечавшуюся на протяжении последних нескольких лет.

Экономический спад, падение цен на нефть и затрудненный доступ к получению финансирования еще больше ослабили уверенность российских участников рынка M&A. Перечисленные факторы наряду с несбалансированными ценовыми ожиданиями на фоне нестабильности национальной валюты привели к падению рынка внутренних сделок на 37% до 36,1 млрд долл. США, что стало рекордно низким показателем за более чем 10-летний период, и падению объема инвестиций российских компаний в иностранные активы на 39% до 8,6 млрд долл. США.

В 2015 г. международные игроки пытались найти способы использовать приобретенные ими российские активы с учетом новой реальности. В результате некоторые из них начали пересматривать свои позиции на рынке и занялись анализом потенциальных выгод, которые они могли бы получить в средне- и долгосрочной перспективе при условии сохранения участия в российских компаниях.

Ситуация на российском рынке M&A коренным образом отличается от ситуации на мировом рынке – там сумма сделок возросла на 30% до рекордных 4,3 трлн долл. США при снижении количества сделок на 3%. Соответственно, доля России в сумме сделок на мировом рынке M&A сократилась до минимальных 1,3%, что существенно ниже среднего показателя в 4,3% на протяжении последнего десятилетия. И даже несмотря на то, что российский рынок M&A занял второе место среди стран БРИК по сумме сделок, такое достижение выглядит более чем скромно на фоне достижения китайских компаний, которым удалось провести сделки на общую сумму 491,4 млрд долл. США.

Вместе с тем на российском рынке M&A продолжали доминировать сделки стоимостью менее 100 млн долл. США, на которые в 2015 г. пришелся 51% от общего количества сделок, но лишь 12% от их общей суммы.

Несмотря на падение в 2015 г. суммы сделок в нефтегазовом секторе на 43% до 15,6 млрд долл. США, которое отчасти стало результатом резкого снижения цены на нефть при этом две трети от общего количества сделок пришлось и влияния санкций, нефтегазовый сектор продолжил доминировать на российском рынке M&A. Самую высокую активность также продолжал демонстрировать сектор недвижимости и строительства – общее количество сделок в нем составило 88, что на 55% ниже прошлогоднего показателя, при этом две трети от общего количества сделок пришлось на сделки с офисной, коммерческой, промышленной недвижимостью и недвижимостью складского назначения.

На фоне снижения рыночной капитализации, вызванной обеспокоенностью инвесторов по поводу низких цен на сырьевые товары, обесценения рубля, усиления странового риска и снижения ликвидности, продолжился уход российских компаний с Лондонской фондовой биржи. Компания Polyus Gold International стала частной в результате приобретения подконтрольной семье Сулеймана Керимова структурой за 5,7 млрд долл. США; компания Eurasia Drilling Company провела делистинг своих акций в рамках сделки по выкупу акций руководством за 500 млн долл. США; «Уралкалий» провел делистинг своих акций и глобальных депозитарных расписок в рамках сделки по обратному выкупу общей стоимостью 3,6 млрд долл. США, в том числе 12,5% акций, приобретенных Chengdong Investment Corporation в 2013 г.

Несмотря на весьма скромный рост количества сделок на рынке M&A в России в 2016 г., общая сумма сделок увеличилась на 46%, достигнув 75,8 млрд долл. США. Основной вклад привнесли три сделки в нефтегазовом секторе: продажа 19,5% доли НК «Роснефть» (крупнейшая сделка года), приобретение значимых миноритарных пакетов акций в индийской компании Essar Oil и приватизация компании «Башнефть». В целом инвесторы начали приспосабливаться к меняющимся перспективам в экономике в 2016 г., и хотя прежнего бума они уже не ожидают, их уверенность в том, что Россия сможет обеспечить доходность выше среднего в среднесрочной и долгосрочной перспективе, растет. Ожидается рост как количества, так и общей суммы сделок.

Ожидания обусловлены выходом экономики из рецессии и нарастающим доверием к стратегии правительства по созданию условий для долгосрочного роста, затрагивающей все больше секторов. Несмотря на ослабление беспокойства в геополитической сфере, правительство не ожидает каких-либо серьезных изменений в санкциях в течение 2017 г. и продолжит ориентироваться на страны Ближнего Востока и Азии в ожидании крупных инвестиций.

И хотя отношения с западными странами стали куда прагматичнее, некоторые западные инвесторы ожидают ослабления санкций, прежде чем принимать решения об инвестициях в российские активы.

В таблице 3 представлены 10 крупнейших сделок в 2016 году на сумму 40,6 млрд долл. США, составляющие 53,7% от общей суммы сделок.

Таблица 3

Крупнейшие сделки на российском рынке M&A в 2016 г

|

Объект сделки |

Сектор |

Покупатель |

Продавец |

Приобретенная доля, % |

Сумма сделки, млн долл. США |

|

НК «Роснефть» |

Нефтегазовый |

Консорциум под руководство Катарского суверенного фонда |

АО «Роснефтегаз» |

20% |

11 270 |

|

Essar Oil Limited |

Нефтегазовый |

НК «Роснефть» |

Essar Group |

49% |

6 328 |

|

АНК «Башнефть» |

Нефтегазовый |

НК «Роснефть» |

Росимущество |

50% |

5 299 |

|

«Полюс Золото» |

Металлургия и горнодоб. пром. |

«Полюс» |

Polyus Gold Interna-tional;миноритарные акционеры |

32% |

3 735 |

|

АНК «Башнефть» |

Нефтегазовый |

«НК «Роснефть» |

миноритарные акционеры |

31% |

3 112 |

|

Essar Oil Limited |

Нефтегазовый |

United Capital Partners Advisory |

Essar Group |

24% |

3 101 |

|

ГК «Мортон» |

Недвижимость и строительство |

ГК «ПИК» |

Александр Ручьев |

100% |

2 235 |

|

«Ванкорнефть» |

Нефтегазовый |

Indian Oil Corporation (IOC); Oil India Limited; Bharat PetroResources Limited |

НК «Роснефть» |

24% |

2 000 |

|

9«Газпром» |

Нефтегазовый |

«Газпром» |

ГК «Банк развития и внешнеэкономической деятельности» |

4% |

1 919 |

|

«Уралкалий» |

Химическая промышленность |

Дмитрий Лобяк |

Группа ОНЭКСИМ |

20% |

1 650 |

В 2017 г. ожидается увеличение количества сделок вместе с расширением их географии и спектра активных секторов.

От объявленных в 2016 г. сделок по покупке российских активов иностранными компаниями на сумму 21,2 млрд долл. США пришлось на страны Ближнего Востока и Азии.

В прошлом наиболее крупные сделки M&A совершались, главным образом, в секторе энергетики и горнодобывающей промышленности, и хотя такая тенденция, судя по всему, сохранится, видится активизация деятельности в секторах, затрагиваемых программой правительства по локализации. К ним, в частности, относятся сельское хозяйство, пищевая промышленность и производство. Банковские услуги и страхование являются ключевыми секторами экономики, которые постепенно выходят из рецессии и при поддержке и давлении со стороны Центрального банка России (ЦБ РФ) должны стать более открытыми для изменений и реструктуризации, включая привлечение иностранных инвестиций.

Ожидается увеличение интереса и активности в секторах, связанных с растущей экономикой и возобновлением роста личных расходов и расходов домохозяйств. Электронная коммерция является одной из наиболее быстрорастущих отраслей экономики и, как ожидается, продолжит привлекать интерес инвесторов в этом году. Логистика, складские и транспортные услуги составляют ее неотъемлемую часть и играют критически важную роль в программе правительства по локализации. Инвестиционная активность в этих областях также начинает расти, поддерживая их дальнейшее развитие.

Политика геополитической диверсификации, проводимая правительством, также начинает приводить к увеличению притока инвестиций, особенно из ближневосточного и азиатского регионов, на долю которых пришлось более 80% от объявленных в 2016 г. сделок по покупке российских активов иностранными компаниями на сумму 21,2 млрд долл. США. Четким индикатором этой тенденции явилось участие Катарского суверенного фонда в сделке «Роснефти», а также рост инвестиций из Индии более чем втрое до 4,3 млрд долл. США. Долгое время ожидалось, что Китай станет более заметным инвестором в России, однако, несмотря на то что высокие ожидания сохранятся и на 2017 г., их, скорее всего, умерят нормативные положения, принятые Государственным советом Китая для контроля за инвестициями китайских компаний за рубежом, которые уже резко снизились начиная с октября 2016 г. Расширение амбициозной программы Китая «Шелковый путь», большая часть которой затрагивает территорию России, может стать стимулом для китайских инвесторов исследовать возможности в России, хотя до сих пор фокус китайских инвесторов был сосредоточен на других странах.

На рисунке 2 представлены анализ российского рынка M&A по типам сделок.

Рисунок 2. Анализ российского рынка M&A по типам сделок

Сумма сделок по покупке российскими компаниями зарубежных активов выросла в три раза, составив 15,3 млрд долл. США.

В 2016 г. впервые с 2005 г., не было объявлено ни одной сделки по приобретению российских активов американскими стратегическими инвесторами, что отражает геополитические опасения данной группы инвесторов. И хотя доля количества сделок по покупке российских активов европейскими инвесторами (67%) осталась существенной, совокупная стоимость таких сделок снизилась до 1,4 млрд долл. США (7% от общей суммы сделок по покупке российских активов иностранными инвесторами - значительно ниже среднего показателя на протяжении достаточно длительного периода). Снижение было связано с сокращением среднего размера сделки почти на две трети до 64 млн долл. США, отражающим настороженность европейских инвесторов.

Тем временем сумма сделок по покупке российскими компаниями зарубежных активов выросла в три раза, составив 15,3 млрд долл. США, благодаря сделке с Essar Oil, в результате которой «Роснефть» приобрела 49% акций в интегрированной нефтегазовой компании за 6,3 млрд долл. США, а United Capital Partners приобрела фактически долю в размере 24,01% стоимостью 3,1 млрд долл. США через свою долю в консорциуме с международным сырьевым трейдером Trafigura. Кроме того, «Роснефть» консолидировала свою долю в нефтяном месторождении «Зохр» в Египте за счет приобретения еще 30% акций итальянской компании Eni за 1,1 млрд долл. США.

Несмотря на заметный рост оптимизма в российской экономике, который, к примеру, привел к росту индекса RDX российских депозитарных расписок, торгующихся за рубежом, более чем на 52% в 2016 г., опасения по поводу геополитики и санкций вынуждают потенциальных инвесторов проявлять должную осторожность на рынке M&A. Однако если, как и ожидается, стабильность сохранится и экономика возобновит свой рост в текущем году, а руководство страны уделит больше внимания экономическим приоритетам в течение следующего президентского срока, активность на российском рынке M&A продолжит расти.

Несмотря на активное упоминание России в заголовках СМИ, значительная часть которых усугубила восприятие рисков инвесторами и стала причиной откладывания ряда сделок, 2016 г. был относительно спокойным на события и ознаменовался улучшением ряда экономических факторов.

Снижение ВВП по результатам года, как ожидается, составит 0,2% по сравнению с 2,8% в 2015 г. При этом в 2016 г. были отмечены значительные расхождения в динамике развития между потребительским и строительным сектором и теми секторами экономики, которые выиграли от ослабления рубля и импортозамещения. В потребительском секторе продажи упали более чем на 5% на фоне падения реальных доходов потребителей и общей неуверенности относительно будущих перспектив развития. При этом одним из наиболее успешно развивающихся секторов стал сельскохозяйственный сектор, зафиксировавший рост на 4,8% в годовом исчислении. Данный сектор больше других выиграл от снижения конкуренции с импортной продукцией, слабого рубля и определения его правительством как одного из приоритетных секторов. Он остается в центре внимания многих иностранных инвесторов на рынке M&A.

Основной тенденцией, характеризующей экономику, стал постепенный выход из кризиса, причем некоторые отрасли восстанавливались быстрее остальных, и в целом положение было намного спокойнее. Несмотря на то, что дефицит бюджета увеличился до 3,5% от ВВП, его удалось покрыть за счет средств Резервного фонда, и лишь в малой степени пришлось прибегнуть к долговому финансированию. Соотношение внешнего государственного долга к ВВП составило только 4% – один из самых низких показателей в мире. Соотношение общего внешнего долга к ВВП также было вполне приемлемым и составило 35%. Стоимость обслуживания внешнего долга сократилась с 60 млрд долл. США (2015 г.) до 27 млрд долл. США (2016 г.), а отток капитала составил лишь 15 млрд долл. США, что в 10 раз ниже показателя 2014 г.

В 2016 г. обменный курс рубля был намного менее волатилен, чем в предшествующие годы, что также способствовало улучшению восприятия инвестиционного климата в России. Частично это было связано с ростом средней цены на нефть в течение 2016 г., но стабильность также была достигнута благодаря эффективной политике ЦБ РФ и монетарной политике. Повышению доверия бизнеса способствовали действия ЦБ РФ, в частности в области реформирования банковского и страхового секторов, а также успех Министерства финансов в управлении государственными финансами на протяжении рецессии. Инвесторы были очень воодушевлены тем, что правительство взяло активный курс на создание и улучшение условий для привлечения инвестиций и более устойчивой диверсификации экономики.

Курс на геополитическую диверсификацию и усилия по недопущению дальнейшей эскалации конфликта с Украиной в 2016 г. помогли улучшить отношение к российским рискам со стороны некоторых инвесторов, повысив их готовность рассматривать возможности для инвестирования по окончании года.

Одним из преимуществ этой стратегии стало снижение инфляции в конце прошлого года, до 5,4%, что является рекордом для современной России.

2017 г. обещает быть перспективным для инвестиционной деятельности и активности на рынке M&A. В начале февраля один из крупнейших российских ритейлеров «Детский мир» успешно привлек 355 млн долл. США в результате первичного публичного размещения акций на ММВБ, причем 90% акций были приобретены иностранными инвесторами, преимущественно инвестиционными фондами. Учитывая опасения, сдерживавшие активность инвесторов на протяжении последних трех лет, данное событие может стать дополнительным поводом для оптимизма в текущем году.

Несмотря на крайне негативное восприятие России в мировых изданиях во втором полугодии прошлого года, аналитики ожидают, что этот год будет намного спокойнее. Российские власти заявили, что хотят прежде всего сконцентрироваться на подготовке к внутренним экономическим реформам, в то время как новая американская администрация ясно дала понять, что намерена взаимодействовать с Россией на более прагматичных условиях. Выход Великобритании из ЕС и ряд крупных выборов в странах ЕС означают, что в центре внимания в регионе будут прежде всего внутренние дела. Тем не менее голоса тех, кто заинтересован в улучшении торговых и политических отношений с Москвой, звучат всё громче. При этом существенных изменений во внешней политике и деятельности Китая в 2017 г. не ожидается, по крайней мере до проведения 19-го съезда Коммунистической партии Китая, запланированного на осень.

Российское правительство также не ожидает каких-либо существенных изменений в наиболее значимых отраслевых санкциях в 2017 г., что подтверждается аналитиками и недавним решением ЕС о продлении ограничительных мер до сентября. Вероятнее всего, данный вопрос будет тщательнее рассмотрен лишь в конце 2018 г. Безусловно, то, что происходит на востоке Украины, будет иметь огромное влияние на решения относительно санкций, однако большинство аналитиков предполагают, что возобновления переговоров и изменений стоит ожидать только после выборов в ЕС.

Тем не менее перспектива продления санкций не должна замедлить восстановление в сфере прямых иностранных инвестиций и сделок M&A. Единственное, на чем она может сказаться, - это на участии американских стратегических инвесторов.

В целом инвесторов воодушевляет тот факт, что экономике страны удалось избежать резкого спада, который многие ожидали из-за санкций и падения цен на нефть.

Экономика адаптировалась к новой ситуации относительно быстро и теперь постепенно возвращается к росту. Кроме того, опасения по поводу того, что у России не хватит денег, оказались необоснованными, и показатели бухгалтерского баланса страны и ее способность финансировать бюджетные расходы также значительно улучшились.

За последние три года в России все больше смещались акценты с геополитики на реформирование бюджета в условиях ухудшения экономических показателей и тем самым создание условий для привлечения большего объема инвестиций. Также правительство принимало меры, нацеленные на достижение большей диверсификации экономики и улучшение показателей роста в долгосрочной перспективе.

Ключевой стратегией для стимулирования роста в будущем является так называемый план локализации, основная цель которого – это привлечение большего объема инвестиций в производство и услуги в России как для поставок на местный рынок, что позволяет последовательно сократить импорт, так и для создания новых источников экспорта. Правительство уже добилось значительных успехов в этом направлении, и перспективы для увеличения количества и размеров сделок выглядят многообещающими. Ключевыми секторами с точки зрения как иностранных, так и российских инвесторов являются сельское хозяйство, пищевая промышленность, фармацевтика, производство автокомпонентов, другие отрасли промышленности и услуги. Ожидается, что правительство обнародует меры по повышению привлекательности данных секторов в ближайшие годы, а так же меры по увеличению объема инвестиций.

Правительство ясно дало понять (и 2016 г. подтверждает это), что намерено предпринять любые действия, необходимые для предотвращения роста курса рубля существенно выше 60 руб. за 1 долл. США. Эту стратегию также публично одобрил президент. В январе Министерство финансов объявило, что начнет переводить излишки доходов от продажи нефти, то есть тех, которые были заработаны сверх предполагаемой цены на нефть в 40 долл. США за баррель, заложенной в трехлетнем бюджете, на восстановление Резервного фонда. Эти меры позволят не допустить ослабления рубля.

Вследствие экономических потрясений последних трех лет правительство заявило, что намерено поддерживать жесткую финансовую дисциплину, в частности не допуская увеличения бюджетных расходов в случае большей, чем ожидалось, выручки от продажи нефти, а также инициировать широкомасштабные экономические и бюджетные реформы в начале следующего президентского срока в 2018 г. На сегодняшний день план реформ обсуждается и уточняется, чтобы создать такие экономические условия, которые обеспечили бы снижение волатильности, наблюдаемой на протяжении послед-них 15 лет, и переход к устойчивому росту.

И хотя приватизация в последние годы не достигла целей, которые ставились правительством, бюджет пополнился более чем на 17 млрд долл. США за счет продажи пакетов акций различных государственных предприятий в течение 2016 г., включая «Роснефть», «Башнефть» и АК «АЛРОСА».

В феврале 2017 г. правительство объявило о своем плане приватизации на 2017–2019 гг., и, несмотря на то что некоторые из компаний уже анонсировались к продаже раннее, Министерство экономического развития выразило твердые намерения осуществить продажу долей участия в Банке ВТБ, судоходной компании «Совкомфлот» и «Новороссийском морском торговом порте» уже к 2019 г.

Основной вывод, который можно сделать, заключается в том, что Россия постепенно отказывается от экономики, основанной на нефтегазовой отрасли, и планирует будущее, основанное на диверсификации и разумном управлении экономикой.

И хотя этот переход, безусловно, потребует времени, инвесторы уже начинают реагировать на такое смещение акцентов и по мере появления новых свидетельств таких изменений в последующие годы будут становиться все активнее. Интерес со стороны иностранных инвесторов неуклонно рос в последние месяцы, и хотя ожидается, что эта тенденция сохранится, есть риск того, что некоторые сделки будут заморожены пока не станет известно направление фискальной политики следующей администрации после президентских выборов 2018 г.

Исторически в России основная масса сделок M&A осуществлялась в нефтегазовом секторе и горнодобывающей промышленности. В дальнейшем такая тенденция сохранится, но по мере реализации планов правительства по реформированию появится больше стимулов и возможностей для сделок в более широком спектре отраслей. Имеет смысл обратить внимание на возможности в трех основных секторах, в которых, как ожидается, возрастет инвестиционная активность в ближайшие годы.

Как и ранее, в нефтегазовом секторе будет доминировать тенденция к внутренним реструктуризациям. Ожидается, что в секторе продолжится консолидация, нацеленная на повышение эффективности и конкурентоспособности на мировом рынке. Крупные российские компании продолжат продавать доли участия в своих разведочных и добывающих российских активах, основной интерес к которым будут, скорее всего, по-прежнему проявлять азиатские и ближневосточные компании, не попадающие под влияние санкций. Тем не менее некоторые американские и европейские международные нефтяные компании начинают снова проявлять интерес к России в ожидании возможного пересмотра санкций в 2018 г. Так, не прошло не замеченным продолжающееся расширение присутствия BP в России в части разведочных и добывающих активов, которая в 2016 г., несмотря на международные санкции, приобрела долю участия в размере 49% в компании «Ермак Нефтегаз» за 300 млн долл. США.

Россия представляет интерес для международных и национальных нефтяных компаний ввиду относительно низких (по сравнению с мировым уровнем) технологических рисков, капитальных и эксплуатационных издержек и стоимости активов.

Вследствие резкого сокращения расходов на геологоразведку, вызванного падением цен на нефть с середины 2014 г., 2016 г. стал худшим годом с точки зрения открытия новых месторождений за последние 70 лет.

Возобновление интереса к российским разведочным и добывающим активам обусловлено возможностью быстрого замещения запасов и добычи путем новых приобретений или партнерства с другими компаниями.

Тем временем российские компании продолжают искать возможности для приобретения и расширения бизнеса на международном рынке, особенно в Северной Африке и на Ближнем Востоке, включая Иран, к которому проявили интерес «Роснефть», «Газпром нефть» и «ЛУКОЙЛ». Среди преимуществ работы в данных регионах, как правило, выделяют: низкий уровень капитальных вложений при существенных запасах и ресурсах, низкие операционные расходы, приемлемые политические взаимоотношения и управляемые риски безопасности.

Таким образом, российские компании стремятся с их помощью диверсифицировать портфельные риски и обеспечить себе возможности роста на среднесрочную и долгосрочную перспективу.

Анализ российского рынка слияний и поглощений выявил, что лидерами по объему сделок в России являются нефтегазовый, финансовый и телекоммуникационный сектора, а также транспорт; в нефтегазовом секторе преобладают горизонтальные сделки. По оценкам исследователей установлено, что около двух третей сделок по слияниям и поглощениям компаний оказываются в конечном итоге убыточными.

2.2 Пути улучшения финансовых результатов сделок слияния

На финансовые результаты поглощений предприятий и на успех проведения интеграции оказывают влияние множество факторов. Часть факторов относят к управлению сделкой по поглощению в момент, когда предприятие ещё только собирается совершить её и в начале процессов интеграции компании и относятся ко всей структуре предприятия осуществляющей сделку. Другая же часть факторов в большей степени оказывает влияние на те проекты, которые будут реализовываться в ходе поглощения предприятия.

Так, исходя из исследований, проведённых специалистами McKinsey, до 70% потенциально удачных сделок губит низкое качество подготовки и проведения интеграции. Специалисты по интеграции считают, что успех сделки во многом зависит от действия руководства в первые сто дней после объявления сделки. К сожалению, часто руководство так увлечено самой сделкой, что уже не в состоянии планировать свои действия после ее объявления. Но как раз в этот период от топ–менеджеров и требуется максимальное напряжение, ведь им приходится вести «боевые действия» по всем фронтам: они должны оформить сделку, убедить акционеров в правильности выбранной стратегии, провести переговоры с регулирующими органами. Кроме того, им впервые приходится иметь дело с коллективом поглощаемой компании, сотрудники которой, мягко говоря, с настороженностью воспринимают грядущие перемены.

Таким образом, именно непродуманность дальнейших действий часто ведёт к провалу интеграции компаний.

Так, в этот период принимаются важнейшие решения, многие из которых в дальнейшем не могут быть изменены (к примеру, решения по набору брэндов и продуктовому ряду, о продаже непрофильных активов и т.д.). На этапе задаётся новый облик компании.

Конечной целью интеграции должно стать быстрое становление новой сильной компании ещё более эффективной, чем до поглощения.

В качестве первоначального шаблона по интеграции новой компании мы предлагаем следующую схему (Рисунок 4).

Рисунок 4. Схема по интеграции новой компании

Данная схема является примерным планом того, как сформировать интеграционные процесс, чтобы максимально учесть особенности объединяемых компаний.

Теперь необходимо более подробно разобрать каждый этап приведённой выше схемы. На первом этапе первые лица компаний продумывают всю логику объединения, определяют цели «Новой компании» и способы их достижения. Крайне важно на этом этапе определиться с краткосрочными и долгосрочными целями «Новой компании», это позволит вселить уверенность в сотрудников и веру в успех, сплотить команду топ-менеджеров, разработать план интеграции, учитывающий краткосрочные и долгосрочные приоритеты. На данном этапе перед командой по интеграции возникают следующие вопросы:

- какие основные возможности создания стоимости существуют в отрасли, в которой работает «Новая компания»?;

- что общего у объединяющихся компаний?

- в чем их сильные и слабые стороны?

- насколько различаются их корпоративные ценности, корпоративные культуры, масштабы необходимых преобразований?;

- какой стиль управления предпочитает генеральный директор «Новой компании» и каковы его личные цели?

Ответы на эти вопросы определяют специфику задач — структурных, культурных и географических, которые предстоит решать «Новой компании», они могут существенно повлиять как на процесс интеграции, так и на дальнейшее ведение бизнеса.

На этапе, когда возникает необходимость выявления потенциальных источников создания стоимости, формируется трёхуровневая пирамида создания стоимости. На первом уровне достигается краткосрочный синергетический эффект (то есть синергетический эффект, который можно получить за короткое время): устраняются дублирующие функции, активы и процессы, стимулируется рост доходов, перекрестные продажи и т.д. и обеспечивается стабильное функционирование бизнеса.

На втором уровне реализуются скрытые возможности «Новой компании», которые появляются только в результате поглощения, поскольку теперь под одной крышей объединено все самое эффективное — активы, брэнды, лучшие сотрудники. Иногда именно благодаря преобразованиям, проведенным при слиянии, компании выходят на новый уровень эффективности. На третьем уровне реализуются новые стратегические возможности, которые появляются в результате объединения конкурентных преимуществ двух компаний. Это может выражаться в выходе на новые рынки, разработке новых технологий и т.п.

Рисунок 5. Трёхуровневая пирамида создания стоимости

На третьем этапе схемы перед командой по интеграции возникает необходимость в принятии мер по увеличению организационной эффективности. Исследования MacKinsey показывают, что основной причиной 80% неудачных слияний становится невозможность преодолеть противоречия корпоративных культур объединяющихся компаний.

Культурные проблемы приходилось решать и в большинстве успешных слияний. Иными словами, решение культурных, как, впрочем, и организационных проблем приобретает определяющее значение для любой интеграции — как успешной, так и неудачной.

Очень большое значение на успех сделки по поглощению компании оказывает выработка единого мнения по основным вопросам бизнеса у образующейся во время слияния команды руководителей и специалистов.

Так, для этого необходимо понять, каких взглядов придерживаются разные топ-менеджеры. Следует более активно общаться с топ-менеджерами с целью наладить взаимопонимание между командой, а также обязать топ-менеджеров чаще встречаться с сотрудниками, чтобы вселить в них веру в будущее «Новой компании» и вовлечь в процесс её создания.

Формирование новой корпоративной культуры, ориентирующей сотрудников на повышение производительности труда, также является одним из условий, от которых зависит успех интеграции. Поскольку корпоративная культура, является крайне важным элементом стабильного функционирования «Новой компании» возникает необходимость:

- в краткосрочном периоде – выявить «культурные проблемы», связанные с сотрудниками, общением, структурными преобразованиями, приоритетами в создании стоимости и т.д. и заняться их решением;

- в долгосрочном периоде сформировать корпоративную культуру, при которой сотрудники старались бы эффективнее трудиться и выполнять задачи, поставленные «Новой компанией».

Грамотно решать эти задачи особенно важно, если объединяются компании из разных стран или отраслей и если стоимость сделки создают люди, а не активы, то есть для отраслей, где преобладают нематериальные активы. Не удивительно, например, что при слияниях Sony с Columbiа Pictures и Deutsche аnk с Morgаn Grenfell разгорелся культурный конфликт. Примеры успешного объединения, такие как создание промышленного конгломерата АВВ из шведской Aseа и швейцарской Brown Boveri или слияние фармацевтических компаний Smithkline и Beechαm (которые затем объединились с Glаxo Wellcome), показывают, что культурные препятствия вполне преодолимы, нужно лишь применить соответствующие методы:

- необходимо создать «культурную базу данных», изучив различия в корпоративных культурах компаний. Подобные исследования можно проводить по–разному: опрашивая только руководителей, или сотрудников всех уровней, или фокус–группы, применяя другие способы сбора информации. Все зависит от того, с каким источником создания стоимости мы имеем дело. Например, способность создать стоимость в слиянии инвестиционных банков в основном определяется деятельностью нескольких профессионалов, и успех сделки на 90% будет зависеть от того, останутся ли они в компании и какой будет производительность их труда. Поэтому, естественно, в данном случае культурные противоречия нужно изучать в этой группе, а не среди, например, технических сотрудников IT-департамента;

- следует анализировать ситуацию с учетом групповых различий. Компании с однородной культурой — большая редкость (вряд ли найдется много общего между, скажем, актуариями и страховыми агентами из одной страховой компании);

- Необходимо сформировать сплоченную руководящую команду, приверженную задачам и ценностям «Новой компании». Члены этой команды должны стать примером для остальных сотрудников;

В ходе разработки плана формирования новой корпоративной культуры возникает необходимость в следующем:

- в пересмотре основных методов управления, чтобы они отвечали задачам формирования новой культуры; так, например, в первый месяц слияния европейских химических компаний команда, проводящая интеграцию, провела неформальную встречу, на которой пересмотрела основные методы управления (постановка целей, контроль за деятельностью, кадровые вопросы, регулярность заседаний) с точки зрения их соответствия новым «культурным ориентирам»; решение этой, простой, на первый взгляд, задачи может занять больше времени, чем можно предполагать; в случае слияния химических компаний с разными корпоративными культурами на это ушло полтора года;

- в проведении ротации членов команды, проводящей интеграцию; во время слияния двух промышленных компаний именно такая команда стала «рассадником» новой культуры, потому что за три года в ее составе поработало до трети всех сотрудников объединенной компании;

- в размещении сотрудников из разных компаний в одном офисе; во время слияния розничных банков в основном благодаря «перебазированию» сотрудников удалось избежать конфликтов между ними, сократить затраты на обучение во время интеграции и сохранить клиентов;

- в распространении принципов новой культуры в организации; лучше всего это делать в маленьких группах — тогда вы сможете вести содержательный разговор с сотрудниками;

- в постоянном проведении опросов (например, через веб-сайт), чтобы контролировать процесс культурных преобразований и проведении символических жестов, например, введение новой формы одежды, переоборудование офиса или изменение названия;

- в выделении места и времени для общения сотрудников и для распространения новой корпоративной культуры; одна компания — производитель оборудования в течение двух недель выделяла час в день, чтобы рабочие объединившихся заводов встречались и обсуждали совместную работу.

Необходимо отметить, что формирование корпоративной культуры – такой, процесс, который может проходить (и зачастую проходит) бесконтрольно, если пустить это дело на «самотёк», то какая-то культура все равно сформируется, но, вероятно, ее уже трудно будет изменить.

Важный момент, на который особенно следует обращать внимание на всех этапах интеграции и формирования «Новой компании» - это удержание наиболее талантливых сотрудников обеих компаний.

При любом поглощении сотрудники волнуются, не зная, что их ждет впереди, а конкуренты, пользуясь моментом, стараются переманить к себе лучших работников. Часто сотрудники чувствуют себя очень неуютно: оказывается, что они напрасно связывали свое будущее с компанией, а неформальные контакты с руководством, которые тут же обрываются, ничего не стоили. Не удивительно, что у многих появляется ощущение, будто их предали, и они начинают искать новую работу. По статистике, до 75% топ–менеджеров уходят из поглощенной организации в первые три года. Люди, как правило, уходят двумя «волнами»: одни увольняются сразу, другие ждут, пока ситуация стабилизируется, оценивают свое положение и уже тогда принимают решение.

Достичь желаемого эффекта от поглощения вследствие реализации конкретного проекта позволят механизмы финансового менеджмента:

- бюджетирование, как один из основных механизмов по своей сути, есть объединение технологий планирования, призванных регламентировать деятельность предприятия на ближайший период в целом, а также в рамках определённого проекта. Эффективная реализация бюджета и осуществление четкого контроля за его исполнением, являются основными элементами достижения поставленных целей проекта;

- управление издержками по проекту в целях снижения себестоимости продукции, АВС анализ, а также политика в области амортизации позволят увеличить рентабельность проекта в целом, а также усилить позиции предприятия на конкурентном рынке;

- деятельность в сфере расчётов с поставщиками и покупателями также оказывают значительную роль на финансовый результат проекта в целом. Для увеличения эффективности проекта в данной области необходимо проведение оптимальной политики в области управления кредиторской и дебиторской задолженностью, в области управления сбытом;

- применение современных способов финансирования проекта является ключевым моментом в части повышения финансового результата от него. Для каждого конкретного проекта необходимо использовать источники финансирования с минимальной стоимостью, в большей степени реализовывать возможности лизинга и в разумной степени применять привлечённые заёмные средства;

Анализ российского рынка слияний и поглощений выявил, что лидерами по объему сделок в России являются нефтегазовый, финансовый и телекоммуникационный сектора, а также транспорт; в нефтегазовом секторе преобладают горизонтальные сделки. По оценкам исследователей установлено, что около двух третей сделок по слияниям и поглощениям компаний оказываются в конечном итоге убыточными.

Во избежание вступления в неэффективную сделку в процессе ее планирования следует проводить оценку потенциального синергического эффекта от сделки с учетом специфики отрасли.

При рассмотрении повышения эффективности сделок по поглощению предприятий автором были проанализированы причины неудач большинства сделок по интеграции компаний и рассмотрены пути улучшения финансовых результатов поглощения компании и увеличения эффективности интеграции в целом, а именно:

- руководителям предприятия, планирующим сделку по поглощению, следует заранее, как можно более детально, разработать план по интеграции и привлечь наиболее способных менеджеров для его реализации;

- проведение самой сделки по поглощению предприятия следует проводить в максимально сжатые сроки (100 дней – идеальный вариант);

- руководителям предприятия-поглотителя и менеджерам по интеграции необходимо определиться с долгосрочными целями «Новой компании» и того, как эти цели соотносятся с краткосрочными, выявить потенциальные источники создания стоимости (в краткосрочном и долгосрочном периодах), а также выявить проблемы, связанные с организационной эффективностью и предложить решения для увеличения эффективности «Новой компании»;