Влияние слияний компаний на концентрацию в отрасли (металлургия)

Содержание:

Введение

Металлургический комплекс включает черную и цветную металлургию, то есть совокупность связанных между собой отраслей и стадий производственного процесса от добычи сырья до выпуска готовой продукции - чёрных и цветных металлов и их сплавов.

К чёрным металлам относят железо, марганец, хром. Все остальные - цветные.

Существует два цикла производства:

Производства полного цикла, которые представлены, как правило, комбинатами, в которых одновременно действуют все названные стадии технологического процесса.

Производство неполного цикла – это предприятия, в которых осуществляются не все стадии технологического процесса, например, в черной металлургии производится только сталь и прокат, но отсутствует выпуск чугуна, или производится только прокат.

Черная металлургия охватывает весь процесс от добычи и подготовки сырья, топлива, вспомогательных материалов до выпуска проката с изделиями дальнейшего передела.

Значение черной металлургии заключается в том, что она служит основой развития машиностроения (одна треть производимого металла идет в машиностроение), строительство (1/4 металла идет в строительство). Кроме того продукция черной металлургии имеет экспортное значение.

Собственно металлургическим циклом является производство чугуна, стали и проката. Предприятия, выпускающие чугун, сталь и прокат, относятся к металлургическим предприятиям полного цикла. В размещении черной металлургии полного цикла большую роль играет сырье и топливо, особенно велика роль сочетаний железных руд и коксующихся углей. Особенностью размещения отраслей является их территориальное несовпадение, так как запасы железной руды сосредоточенны, в основном, в европейской части, а топлива - преимущественно в восточных районах России. Комбинаты создают у сырьевых (Урал) или топливных баз (Кузбасс), а иногда между ними (Череповец). При размещении учитывают также обеспечение водой, электроэнергией, природным газом.

Цветная металлургия включает добычу, обогащение руд цветных металлов и выплавку цветных металлов и их сплавов.

Россия обладает мощной цветной металлургией, отличительная черта которой - развитие на основе собственных ресурсов. По физическим свойствам и назначению цветные металлы условно можно разделить на тяжелые (медь, свинец, цинк, олово, никель) и легкие (алюминий, титан, магний). На основании этого деления различают металлургию легких металлов и металлургию тяжелых металлов.

На территории России сформировано несколько основных баз цветной металлургии. Различия их в специализации объясняются несхожестью географии легких металлов (алюминиевая, титаномагниевая промышленность) и тяжелых металлов (медная, свинцово-цинковая, оловянная, никель-кобальтовая промышленности).

Размещение предприятий цветной металлургии зависит от многих экономических и природных условий, особенно от сырьевого фактора. Заметную роль, помимо сырья, играет топливно-энергетический фактор.

Производство тяжелых цветных металлов в связи с небольшой потребностью в энергии приурочено к районам добычи сырья по запасам, добыче и обогащению медных руд, а также по выплавке меди ведущее место в России занимает Уральский экономический район, на территории которого выделяются Красноуральский, Кировоградский, Среднеуральский и Медногорский комбинаты.

Для получения легких металлов требуется большое количество энергии. Поэтому сосредоточение предприятий, выплавляющих легкие металлы, у источников дешевой энергии - важнейший принцип их размещения.

Глава 1. Теоретическая часть

Значение бухгалтерской финансовой отчётности трудно переоценить. Пожалуй, это единственная система данных об имущественно-финансовом положении организации, которая содержит исчерпывающие, структурированные данные, позволяющие анализировать деятельность предприятия и на основе его выводов принимать эффективные управленческие решения.

В состав бухгалтерской финансовой отчетности хозяйствующих субъектов входит отчет о движении денежных средств, содержащий информацию обо всех поступлениях, выплатах и остатках денежных средств и их эквивалентов в разрезе видов деятельности предприятия. Анализ указанной формы способен предоставить пользователям информацию о возможно надвигающихся кризисах, способных привести предприятие к экономической нестабильности.

Как совершенно справедливо указывают некоторые авторы: «Анализ практики деятельности предприятий позволяет констатировать отсутствие надлежащего информационного обеспечения оценки экономической безопасности, что мешает руководству ориентироваться в дальнейшем развитии хозяйствующего субъекта...» [3].

Экономическая безопасность есть необходимое условие непрерывной деятельности организации. На это же указывают и международные стандарты финансовой отчетности. В случае неспособности обеспечить экономическую безопасность предприятию грозит кризис и, как следствие, банкротство. Уже на этапе формирования учетной политики бухгалтер должен заложить элементы системы учетно-аналитического обеспечения, способные обеспечить экономическую безопасность организации. В настоящее время не все организации осознают актуальность формирования системы экономической безопасности, используя данные учета и отчетности, анализа сведений об активах и обязательствах, что позволило бы оперативно реагировать на возникающие внутренние и внешние угрозы [1].

Анализ данных отчета о движении денежных средств должен в определенной степени восполнить указанный пробел. В анализе финансового состояния предприятия одним из стержневых моментов является анализ движения денежных потоков, позволяющий установить возможности предприятия иметь высоколиквидные активы в необходимые моменты своей хозяйственной деятельности.

Значение отчета о движении денежных средств в обеспечении экономической безопасности

С позиции экономической безопасности анализ отчета о движения денежных средств должен обеспечить пользователя информацией о наличии причин избытка или дефицита денежных средств, а также контроль дебиторской и кредиторской задолженности. Анализ, к примеру, отчета составленного с использованием косвенного метода, позволяет установить причины расхождения величины полученной прибыли и наличия денежных средств.

Все большее и пристальное внимание, особенно в период экономической нестабильности российской экономики, ученые-экономисты уделяют вопросам экономической безопасности как страны в целом, так отдельных экономических субъектов.

Так, например, в своей статье В.Л. Поздеев дает следующее определение: «экономическая безопасность - это возможность системы осуществлять свое развитие в установленных границах (коридоре безопасности) ключевых параметров (показателей) хозяйственной деятельности» [4].

Исходя из данного определения и применительно к такому виду ресурсов, как денежные средства, можно предположить хозяйствующим субъектам провести ретроспективный анализ движения денежных потоков с наложением данных анализа на результаты финансовой деятельности (тех же анализируемых периодов) с целью установления оптимального соотношения (коридора) притока и оттока денежных средств, в том числе по видам деятельности (основной, инвестиционной и финансовой).

Особое внимание следует направить на комплексную оценку экономической безопасности, используя темпы роста системы экономических показателей. Анализ экономической безопасности должен отражать развитие производства и использования ресурсов, его финансовые результаты деятельности. В числе показателей для комплексной оценки экономической безопасности актуален будет и такой показатель, как чистый денежный поток. Он укажет на показатели, характеризующие финансовое состояние. Снижение финансовой устойчивости и ликвидности, вызванное недостатком денежных средств в обороте способно привести к финансовой несостоятельности и, как следствие, к банкротству.

Наложив, к примеру, построенные аналитические графики за различные временные периоды, по оси ординат которых расположены разнообразные показатели деловой активности, используя в том числе данные отчета о движении денежных средств, возможно установить оптимальный коридор экономической безопасности, графическая интерпретация которого приведена В.Л. Поздеевым [4].

В настоящий момент экономистами не сформирована система факторов, оказывающих влияние на экономическую безопасность предприятия. Некоторые в этом свете предлагают использовать факторы, характеризующие риски банкротства, так как именно они указывают на нарушение равновесного состояния экономических ресурсов предприятия. А в числе таких ресурсов определённое место принадлежит денежным средствам.

Значительный уровень устойчивого функционирования и расширенного воспроизводства предприятию, а следовательно и его экономическую безопасность способны обеспечить стабильные денежные потоки. В этом случае оно сможет себе обеспечить защиту от внутренних и внешних угроз. Постоянное наличие и возникновение различных угроз должно стать основанием для построения системы экономической безопасности хозяйствующего субъекта, и одним из элементов данной системы может стать анализ движения денежных потоков предприятия.

Движение денежной массы от различных видов деятельности предприятия должно способствовать переходу на качественно новый уровень развития предприятия, достигнув поставленные цели и задачи конкретного отчетного периода к последующим, более эффективным.

Корпоративное управление и инновационное развитие экономики Севера

Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета Режим д°ступа: www.vestnik-ku.ru

Электронный научный журнал, входит в перечень журналов ВАК e-mail: editors@vestnik-ku.ru

На основе информации бухгалтерской финансовой и статистической отчетности может быть создана система показателей, оценивающая уровень экономической безопасности предприятия. Отчет о движении денежных средств становится источником аналитической информации для разработки стратегических планов развития предприятия и контроля за их реализацией.

Эффективность деятельности предприятия во многом зависит от своевременной и качественной информации и последующего анализа с целью обеспечения экономической безопасности хозяйствующего субъекта. Экономическая безопасность в достаточной степени зависит от результатов финансовой деятельности, информацию по которой пользователь имеет возможность получить из отчета о движении денежных средств, по результатам анализа которого можно судить о потенциале предприятия, его конкурентоспособности и уровне рисков. Анализируя данные указанного отчета с позиции экономической безопасности, можно сделать выводы, характеризующие:

- степень риска, то есть привлекательность для инвесторов вложений в данный бизнес и доходность от уже вложенного капитала в виде дивидендов;

- кредитоспособность и платежеспособность как для контрагентов в лице поставщиков, так и для кредитных учреждений;

- отсутствие задолженности и своевременность погашения заработной платы сотрудникам предприятия;

- налоговое бремя с позиции погашения сумм причитающихся налогов по платежам в бюджет и внебюджетные фонды.

Статистика обязательств для анализа экономической безопасности

Движение денежных средств неразрывно связано с такой стороной деятельности организации как своевременное погашение обязательств. Для большинства современных российских предприятий это является весьма острой проблемой. Рассмотрев информацию Росстата можно сопоставить данные по дебиторской и кредиторской задолженности российских предприятий (рис.1) и прийти к определенным выводам.

Как показывают статистические данные, за последние 5 лет наблюдается постоянный рост кредиторской и дебиторской задолженности. Причем в период с 2016 по 2011 гг. дебиторская задолженность превышала кредиторскую. Рост задолженности предприятий можно охарактеризовать как негативное явление. Это указывает на отсутствие или недостаточность разработки платёжного календаря как инструмента планирования и управления кредиторской и дебиторской задолженностями на предприятии.

В 2012 г. наблюдается смена тенденции соотношения видов задолженности. С 2012 г. наблюдается превышение кредиторской задолженности над дебиторской, что может свидетельствовать о спаде производства или реализации продукции.

При моделировании ситуации полного погашения всех видов задолженности, например, в 2013 г. и получив от покупателей и заказчиков денежных средств в размере 26264 млрд руб., рассчитаться полностью с кредиторами средств будет недостаточно в сумме 1268 млрд руб.

Анализ данных 2011 г. указывает на обратную ситуацию, и при полном расчете дебиторов предприятия имели бы возможность погасить долги перед кредиторами и иметь в наличии свободный остаток денежных средств или информацию о вложениях предприятия (что можно увидеть в отчете о движении денежных средств).

Особо усугубляется финансовое состояние предприятий, когда в структуре кредиторской и дебиторской задолженностей значителен процент просроченной задолженности.

В целом удельный вес просроченной кредиторской и дебиторской задолженности невысок и в среднем за 5 лет составляет по кредиторской задолженности 5,65% и по дебиторской задолженности 5,75% от общей суммы данного вида задолженности.

Способность отвечать по своим долгам во многом зависит от соотношения оборачиваемости дебиторской и кредиторской задолженности, получаемого на основе данных анализа денежных потоков. Для экономической устойчивости факт погашения дебиторской задолженности должен предшествовать факту покрытия кредиторской задолженности. Именно такую информацию и должен получить аналитик из отчета о движении денежных средств.

Из представленных данных можно сделать вывод, что предприятия не могут своевременно рассчитаться по своим обязательствам с кредиторами в силу наличия у них просроченной дебиторской задолженности. И как мы видим, просроченная дебиторская задолженность, хоть и незначительно, но все же превышает кредиторскую. Все это указывает на наличие рисков и экономическую небезопасность предприятий.

Если рассматривать структуру кредиторской и дебиторской задолженности, то наибольший удельный вес (до 75 %) в кредиторской задолженности составляют непогашенные обязательства перед поставщиками, а в дебиторской - долги покупателей и заказчиков. Такая же тенденция наблюдается и по просроченной задолженности поставщикам и покупателей.

Данные показатели характеризуют предприятия, в которых явно прослеживается рост кредиторской и дебиторской задолженностей, как экономически небезопасные. Одним из элементов обеспечения экономической безопасности является контроль за состоянием расчетных операций хозяйствующего субъекта. Особое внимание следует уделить, как мы видим из статистических данных, учету и анализу расчетов с покупателями, заказчиками и поставщиками, подрядчиками. Для этого следует формировать эффективный платежный календарь, используя аналитические возможности отчета о движении денежных средств.

Проблемы формирования показателей отчета

Составление отчета о движении денежных средств порой вызывает определенные сложности и требует значительных затрат времени.

В связи с тем, что поступления или платежи от одной хозяйственной операции могут относиться к разным видам денежных потоков, в бухгалтерском учете следует выделить отдельные субсчета к счетам учета денежных средств по видам операций: текущих, инвестиционных, финансовых.

Погашение задолженности по ранее полученному кредиту в отчете о движении денежных средств отражается в двух разделах: по текущим операциям - сумма уплаченных процентов, а по финансовым - сумма основного долга. Таким образом, сумма погашенной задолженности будет отражена в бухгалтерском учете сложной записью по дебету счета учета расчетов по кредитам в корреспонденции со счетом, к примеру «Расчетный счет» субсчет «Текущие операции» - на сумму процентов и субсчет «Финансовые операции» - на сумму основного долга.

С целью мониторинга и анализа дебиторской и кредиторской задолженности следует дополнить субсчета учета денежных средств аналитическими счетами по срокам возникновения задолженности в соответствии с договорами или иными критериями сроков оплаты. А именно платежи, осуществляемые в нормативные сроки, и просроченные платежи. Следовательно, и на счетах учета расчетов и по счетам денежных средств будет иметься оперативная информация по поступлениям дебиторов и выплатам кредиторам организации по своевременной и просроченной задолженности.

Рассматривая порядок формирования показателей отчета, следует обратить внимание и на возможность отражения в нем фактов хозяйственной деятельности, возникающих именно в кризисный период.

Так, Л. Н.Никитина и М. Б. Афаунова в своей статье выделили наиболее значимые угрозы по каждой функциональной составляющей экономической безопасности предприятия. Первым среди них обозначено неэффективное управление активами предприятия. Среди всех прочих активов предприятия наиболее ликвидными являются как раз денежные средства и дебиторская задолженность (со сроком погашения до 12 месяцев).

Авторами предложен алгоритм расчета необходимых денежных средств, направляемых на предотвращение возникающих угроз экономической безопасности. При этом предприятие будет вынуждено нести дополнительные затраты на ликвидацию последствий таких угроз, что приведет к дополнительному оттоку денежных средств.

Рассчитав оптимальный размер денежных средств, предприятие инвестирует их, направляя на устранение угроз экономической безопасности. Пользователям, соответственно, необходима информация об оттоке денежных средств, направляемых на обеспечение экономической безопасности [2].

Подобная информация должна быть представлена в отчете о движении денежных средств, пользователи которой смогут увидеть потоки средств в данной ситуации и получить реальную картину о финансовом состоянии предприятия и возможности восстановления его стабильного состояния.

ПБУ 23/2011 содержит четкие указания представлять в бухгалтерской отчетности все существенные сведения в дополнительных пояснениях. В случае если к какому-либо показателю отчета о движении денежных средств организация представляет в своей бухгалтерской отчетности дополнительные пояснения, то соответствующая статья отчета о движении денежных средств должна содержать ссылку на эти пояснения.

В самой форме подобные денежные потоки целесообразнее отразить по статье «прочие платежи» в разделе «денежные потоки от инвестиционных операций». Так как сумма по статье приводится свернуто, то расшифровку, на устранение каких именно угроз были направлены средства, можно указать в пояснительной записке к годовому отчету.

Информативность отчета о движении денежных средств не ограничивается информацией для анализа обязательств организации, он способен стать инструментом анализа инвестиционной привлекательности предприятия.

Экономическая безопасность неотделима от роста экономической эффективности, обеспечить которую в определенной степени возможно путем привлечения дополнительных инвестиций в бизнес. Система экономической безопасности должна быть тесно связана с системой корпоративного управления. В свою очередь, система корпоративного управления направлена на обеспечение эффективности деятельности компании и интересов владельцев и других заинтересованных сторон. На это указывает профессор А.П.Шихвердиев: «Основной ее целью является повышение доверия потенциальных инвесторов к механизмам привлечения инвестиций в компании и на этой основе повышение капитализации российской экономики в целом, а на уровне ее первичных звеньев - повышение уровня капитализации отечественных компаний» [5].

Одним из условий эффективного корпоративного управления является своевременность раскрытия достоверной и полной информации о финансовом положении предприятия.

Отчет о движении денежных средств является, пожалуй, самой информативной формой отчетности для целей анализа инвестиционной привлекательности предприятия. Именно в нем содержатся сведения о потоках высоколиквидных активов в инвестиционной и финансовой деятельности хозяйствующего субъекта.

Потенциальный инвестор сможет получить исчерпывающие сведения о притоках и оттоках денежных средств и их эквивалентов по имеющимся направлениям инвестиций (в связи с приобретением, созданием, внеоборотных активов, акций, долговых ценных бумаг, процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива) и сальдо денежных потоков от инвестиционных операций. Отрицательное значение последнего показателя (сальдо) не должно пугать пользователя, так как инвестиционная деятельность носит долгосрочный характер и экономический эффект от подобных вложений в будущем чаще всего отражается в разделе о движении денежных потоков от текущих операций. Для более точного анализа эффективности инвестиционной активности данные раздела по инвестиционной деятельности, следует сопоставлять со сведениями отчета о финансовых результатах. Анализ данной информации укажет пользователям уровень затрат предприятия, осуществленных для приобретения или создания внеоборотных активов, обеспечивающих экономические выгоды в будущем.

С позиции инвестиционной привлекательности, рассматриваемая форма бухгалтерской отчётности проинформирует инвесторов и акционеров о степени риска вложенного капитала и о сути процессов, протекающих на предприятии, что позволит им принять верное управленческое решение в конкретный временной промежуток и оценить уровень корпоративного управления конкретного предприятия.

Другим проблемным участком при составлении данной формы отчетности является информация о платежах и поступлениях организации, исключая суммы входного и начисленного НДС и платежи в бюджет по данному налогу.

На наш взгляд, это не дает пользователям реальной картины о существующем положении движения денежных средств в отчете, так как почти на 18 % информация некорректна. Кредитор - поставщик должен получить на свои деньги в полном объеме, а не за минусом НДС, и, следовательно, указанная сумма должна присутствовать на счетах организации, а покупатель должен оплатить всю сумму по счету, включая начисленный налог.

Закон РФ о несостоятельности (банкротстве) содержит требование о том, что должник имеет право обратиться с заявлением в арбитражный суд о рассмотрении дела о банкротстве, если требования к должнику - юридическому лицу в совокупности составляют не менее трехсот тысяч рублей. И ни о каких ссылках на НДС в составе задолженности речи нет.

В данной ситуации анализ счетов учета денежных средств не даст бухгалтеру возможности сформировать необходимые данные по соответствующим статьям отчета без дополнительных материальных затрат и времени, что может повлечь нарушение требования рациональности.

Заключение

Формируя учетную политику, главный бухгалтер должен заложить в нее информацию, способную пояснить сведения, представленные в отчете о движении денежных средств, в том числе о дополнении рабочего плана счетов добавочными субсчетами и аналитическими счетами к счетам учета денежных средств и расчетов; методы классификации денежных потоков; уровень существенности; периодичность проведения анализа с указанием обязательно рассчитываемых коэффициентов.

Конечно же, каждое предприятие строго индивидуально, и аналитические показатели рассчитанных значений «коридора» будут свойственны только конкретному экономическому субъекту.

Отчет о движении денежных средств должен стать для менеджеров предприятия одной из значимых форм отчетности с целью дальнейшего анализа диагностики деятельности предприятия и последующего планирования его более эффективного функционирования, способного оценить уровень экономической безопасности. Положение по бухгалтерскому учету «Отчет о движении денежных средств» содержит правило, указывающее на то, что информация, содержащаяся в данной форме, призвана предоставлять пользователям информацию о платежеспособности предприятия и его реальном финансовом положении, а следовательно, его экономической безопасности. Взглянув на отчет о движении денежных средств с позиции экономической безопасности явственнее прослеживается актуальность его анализа как существенного источника информации, способного стать инструментом, указывающим на возникновение кризиса или ликвидацию его последствий.

1.1 Интеграция и ее виды (вертикальная и горизонтальная). Слияния и поглощения.

Интеграция - это объединение экономических субъектов, их глубокое взаимодействие и развитие связей между ними. Интеграция может происходить и между небольшими предприятиями, и на межнациональном уровне.

Различают вертикальную и горизонтальную интеграции:

- вертикальную интеграцию предприятий, при которой они объединяются от поставщиков до закупщиков, в идеале охватывая всю цепочку от добывающего ресурсы предприятия, до торговой сети, продающей готовый продукт конечному потребителю;

- горизонтальную интеграцию предприятий, при которой объединяются предприятия одной отрасли.

Вертикальная интеграция — это степень владения одной инфраструктурой, технологиями, компетенциями и т. д. в цепочке процессов производства товара или услуги (направление к поставщикам сырья — назад; направление к потребителям — вперёд). Вертикально интегрированные холдинги контроллируются общим владельцем. Обычно каждая компания холдинга производит различный продукт или услугу для удовлетворения общих потребностей.

К примеру, в современном сельском хозяйстве, в большинстве случаев, существует такая цепочка: сбор продукта, его переработка, сортировка, упаковка, хранение, транспортировка и, наконец, продажа продукта конечному потребителю. Фирма контролирующая все или несколько звеньев подобной цепи будет вертикально интегрирована. Вертикальная интеграция это противоположность горизонтальной интеграции.[1]

В отличие от горизонтальной интеграции, при которой происходит консолидация нескольких компаний производящих одни и те же товары или услуги, вертикальная интеграция направлена на захват одной компанией нескольких этапов производства товаров или услуг — например, производство сырья, собственно производство товара или услуги, перевозка к месту реализации, маркетинг и розничные продажи.

Существуют также вертикальные интеграции назад, вперед и сбалансированные:

Вертикальная интеграция назад

Компания осуществляет вертикальную интеграцию назад, если она стремится получить контроль над компаниями, которые производят сырьё, необходимое при производстве товаров или услуг этой компании. Например, автопроизводители могут владеть компанией по производству покрышек, по производству автомобильных стёкол и автомобильных шасси. Контроль над такими компаниями обеспечивает стабильность поставок, качества и цены конечного продукта. Кроме этого это позволяет увеличить вертикально-интегрированному холдингу собственный объём прибавочной стоимости.

Вертикальная интеграция вперед

Компания осуществляет вертикальную интеграцию вперёд, если она стремится получить контроль над компаниями, которые производят товар или услуги, которые находятся ближе к конечной точке реализации продукта или услуги потребителю (или даже последующему сервису или ремонту).[2]

Сбалансированная вертикальная интеграция

Компания осуществляет сбалансированную вертикальную интегацию, если она стремится получить контроль над всеми компаниями, которые обеспечивают всю производственную цепочку от добычи и/или производства сырья до точки непосредственной реализации потребителю. На развитых рынках существуют эффективные рыночные механизмы, которые делают такой тип вертикальной интеграции избыточным: существую рыночные механизмы контроля над смежниками. Однако на монополистических или олигополистических рынках компании часто стремятся выстроить полный вертикально-интегрированный холдинг.

Горизонтальная интеграция – это интеграция предприятий, находящихся на одинаковых этапах производства, на одном звене торговой цепи, работающих и конкурирующих на одном сегменте рынка, в одной отрасли и специализирующихся на производстве однотипной или сходной продукции или предоставлении однотипных или сходных услуг термин описывает тип собственности и контроля. Горизонтальная интеграция происходит тогда когда одна фирма берет под контроль или поглощает другую фирму, находящеюся в той же отрасли промышленности и на той же ступени производства как и поглощающая фирма.

К примеру, один автопроизводитель берет под контроль другого автопроизводителя, в данном случае они находятся на одной ступени производства и в одной и той же отрасли промышленности.

Горизонтальная интеграция, как правило, применятся тогда, когда отрасль не концентрирована. В этом случае она приводит к сокращению средних издержек на производство продукции и выгодна в социальном плане.

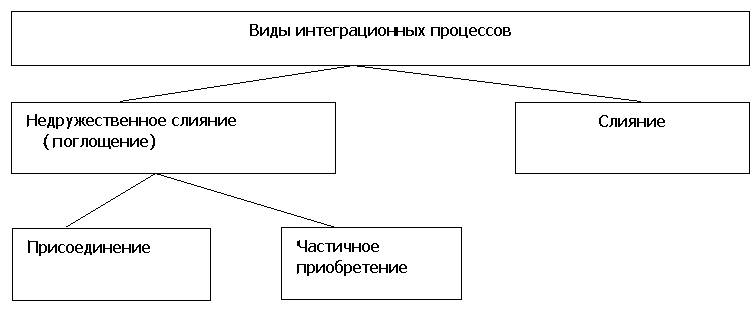

Слияния и поглощения.

Для обозначения экономических процессов укрупнения бизнеса и капитала, происходящих на макро- и микроэкономическом уровнях, применяется термин — «Слияния и поглощения».

Слияние — это объединение двух или более хозяйственных субъектов, в результате которого образуется новая экономическая единица (новое юридическое лицо).

Различают две формы слияния:

- Слияние форм — объединение, при котором слившиеся компании прекращают свое автономное существование в качестве юридического лица и налогоплательщика. Новая компания берет под свой контроль и непосредственное управление все активы и обязательства перед клиентами компаний — своих составных частей, после чего последние распускаются.

- Слияние активов — объединение с передачей собственниками компаний-участниц в качестве вклада в уставной капитал прав контроля над своими компаниями и сохранением деятельности и организационно-правовой формы последних. Еще раз отметим, что это один из вариантов процесса создания компании, но вкладом в данном случае могут быть исключительно права контроля над компанией.

Поглощение — это сделка, совершаемая с целью установления контроля над хозяйственным обществом и осуществляемая путем приобретения более 30 % уставного капитала (акций, долей, и т. п.) поглощаемой компании, при этом сохраняется юридическая самостоятельность общества.

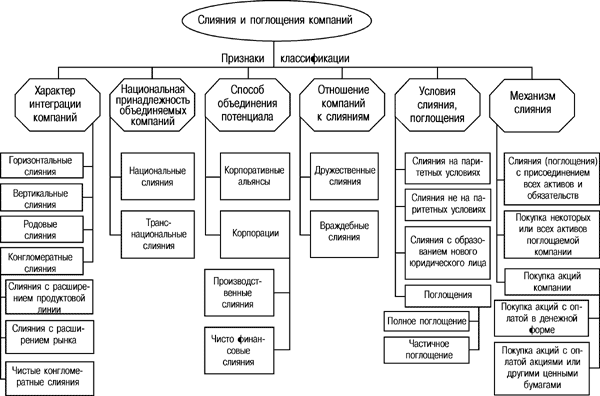

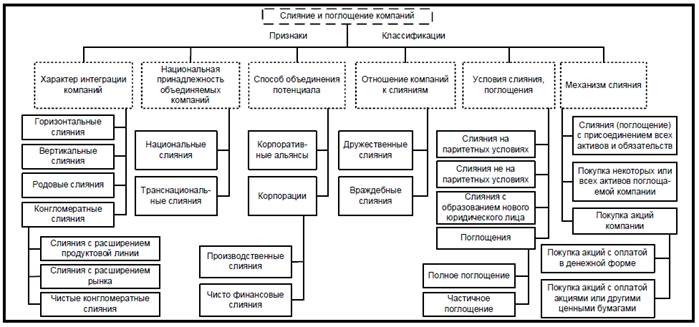

Классификация основных типов слияний и поглощений компаний:

Горизонтальное слияние фирмы. Это не что иное как соединение двух компаний, предлагающих одну и ту же продукцию. Преимущества видны невооруженным глазом: повышаются возможности для развития, идет на убыль конкуренция и т.д.

Вертикальное слияние фирмы – это соединение некоторого количества компаний, одна из которых это поставщик сырья для другой. Тогда, стремительно снижается себестоимость продукции, и наблюдается стремительное увеличение прибыли.

Родовые (параллельные) слияния - объединение компаний, выпускающих взаимосвязанные товары. Например, фирма, производящая фотоаппараты, объединяется с фирмой, производящей фотопленку.

Конгломератные (круговые) слияния - объединение компаний, не связанных между собой какими-либо производственными или сбытовыми отношениями, т.е. слияние такого типа - слияние фирмы одной отрасли с фирмой другой отрасли, не являющейся ни поставщиком, ни потребителем, ни конкурентом.

Реорганизация ООО – другими словами это объединение компаний, задействованных в разных сферах бизнеса. По аналитическим подсчетам, в мире ежегодно заключается около пятнадцати тысяч сделок. Лидирующее место по суммам и объемам сделок занимает Российская Федерация. Очевидные причины: на сегодняшний день экономика России, переживает едва ли не самый благоприятный период. Все свободные денежные средства грамотные люди вкладывают в бизнес. Логично, то, что инвесторы стремятся сохранить и стабилизировать непосредственный контроль за использованием своих финансов. Оптимальным вариантом для этого служит непосредственное участие в управлении компанией. Следовательно, соединение компаний - это одна из возможностей инвестора управлять своими капиталами лично.[3]

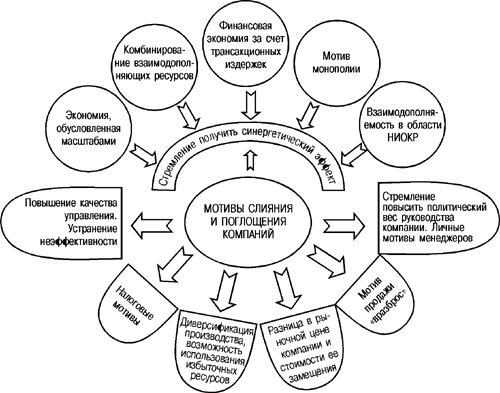

Основные мотивы слияния и поглощений компаний

Выявление мотивов слияний очень важно, именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А рост капитализированной стоимости объединенной компании является целью большинства слияний и поглощений. Анализируя мировой опыт и систематизируя его, можно выделить следующие основные мотивы слияний и поглощений компаний.

Получение синергетического эффекта. Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний.

Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами. Каждая из них имеет то, что необходимо для другой, и поэтому их слияние может оказаться эффективным. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, что ей не хватало, причем получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно.

Мотив монополии. Порой при слиянии, прежде всего, горизонтального типа, решающую роль играет стремление достичь или усилить свое монопольное положение. Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию: цены из-за конкуренции могут быть снижены настолько, что каждый из производителей получает минимальную прибыль. Однако антимонопольное законодательство ограничивает слияния с явными намерениями повысить цены. Иногда конкуренты могут быть приобретены и затем закрыты, потому что выгоднее выкупить их и устранить ценовую конкуренцию, чем опустить цены ниже средних переменных издержек, заставляя всех производителей нести существенные потери.

Налоговые мотивы. Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами которых являются снижение налогов или получение налоговых льгот.

Рисунок 1.1 Классификация типов слияний и поглощений компаний

Основные мотивы слияния и поглощений компаний.

Теория и практика современного корпоративного менеджмента выдвигает достаточно много причин для объяснения слияний и поглощений компаний. Выявление мотивов слияний очень важно, именно они отражают причины, по которым две или несколько компаний, объединившись, стоят дороже, чем по отдельности, можно выделить следующие основные мотивы слияний и поглощений компаний (рис. 2).

1. Получение синергетического эффекта

Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении получить и усилить синергетический эффект, т.е. взаимодополняющее действие активов двух или нескольких предприятий, совокупный результат которого намного превышает сумму результатов отдельных действий этих компаний. Синергетический эффект в данном случае может возникнуть благодаря:

- экономии, обусловленной масштабами деятельности;

- комбинирования взаимодополняющих ресурсов.

Рис. 1.2 Основные мотивы слияний и поглощений компаний.

2.Экономия, обусловленная масштабами, достигается тогда, когда средняя величина издержек на единицу продукции снижается по мере увеличения объема производства продукции. Один из источников такой экономии заключается в распределении постоянных издержек на большее число единиц выпускаемой продукции.

3.Повышение качества управления. Устранение неэффективности. Слияния и поглощения компаний могут ставить своей целью достижение дифференцированной эффективности, означающей, что управление активами одной из фирм было неэффективным, а после слияния активы корпорации станут более эффективно управляемыми.

Безусловно, слияния и поглощения не следует считать единственно возможным средством совершенствования методов управления. Конечно, если реструктуризация позволит повысить качество управления, то это само по себе достаточно веский аргумент в ее пользу.

4.Налоговые мотивы. Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами которых являются снижение налогов или получение налоговых льгот. Например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом. У компании может иметься потенциальная возможность экономить на налоговых платежах в бюджет благодаря налоговым льготам, но уровень ее прибылей недостаточен, чтобы реально воспользоваться этим преимуществом.

5.Диверсификация производства. Возможность использования избыточных ресурсов. Очень часто причиной слияний и поглощений является диверсификация в другие виды бизнеса. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров и услуг). Мотивом для слияния может стать появление у компании временно свободных ресурсов.

Этот мотив связан с надеждами на изменение структуры рынков или отраслей, с ориентацией на доступ к новым важным ресурсам и технологиям.

6.Разница в рыночной цене компании и стоимости ее замещения. Зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании (компании-мишени) значительно меньше стоимости замены ее активов

7.Разница между ликвидационной и текущей рыночной стоимостью (продажа “вразброс”). Иначе этот мотив можно сформулировать следующим образом: возможность “дешево купить и дорого продать”. Нередко ликвидационная стоимость компании выше ее текущей рыночной стоимости

8.Личные мотивы менеджеров. Стремление увеличить политический вес руководства компании. Безусловно, что деловые решения относительно слияния и поглощения компаний основываются на экономической целесообразности.

Так, слияния для российских компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов.[4]

Механизм слияний и поглощений компаний.

Для того, чтобы слияние или поглощение прошло успешно, необходимо:

- правильно выбрать организационную форму сделки;

- обеспечить четкое соответствие сделки антимонопольному законодательству;

- иметь достаточно финансовых ресурсов для объединения;

- в случае слияния быстро и мирно решить вопрос “кто главный”;

- максимально быстро включить в процесс слияния не только высший, но и средний управленческий персонал.

Возможны следующие организационные формы слияний и поглощений компаний:

- объединение двух или нескольких компаний, которое предполагает, что одна из участниц сделки принимает на свой баланс все активы и все обязательства другой компании. Для применения такой формы необходимо добиться одобрения сделки не менее, чем 50% акционеров компаний, которые участвуют в сделке (уставы корпораций и законы иногда устанавливают более высокую долю голосов, необходимых для одобрения сделки);

- объединение двух или нескольких компаний, которое предполагает, что создается новое юридическое лицо, которое принимает на свой баланс все активы и все обязательства объединяемых компаний. Для применения такой формы, также как и для предыдущей, необходимо добиться одобрения сделки не менее, чем 50% акционеров объединяемых компаний;

- покупка акций компании либо с оплатой в денежной форме, либо в обмен на акции или иные ценные бумаги поглощающей компании. В этом случае инициатор сделки может вести переговоры с акционерами интересующей его компании на индивидуальной основе. Одобрение и поддержка сделки менеджерами поглощаемой компании в этом случае не обязательны;

- покупка некоторых или всех активов компании. При этой организационной форме в отличие от предыдущей необходима передача прав собственности на активы, и деньги должны быть выплачены самой компании как хозяйственной единице, а не непосредственно ее акционерам.

Значение бухгалтерской финансовой отчётности трудно переоценить. Пожалуй, это единственная система данных об имущественно-финансовом положении организации, которая содержит исчерпывающие, структурированные данные, позволяющие анализировать деятельность предприятия и на основе его выводов принимать эффективные управленческие решения.

В состав бухгалтерской финансовой отчетности хозяйствующих субъектов входит отчет о движении денежных средств, содержащий информацию обо всех поступлениях, выплатах и остатках денежных средств и их эквивалентов в разрезе видов деятельности предприятия. Анализ указанной формы способен предоставить пользователям информацию о возможно надвигающихся кризисах, способных привести предприятие к экономической нестабильности.

Как совершенно справедливо указывают некоторые авторы: «Анализ практики деятельности предприятий позволяет констатировать отсутствие надлежащего информационного обеспечения оценки экономической безопасности, что мешает руководству ориентироваться в дальнейшем развитии хозяйствующего субъекта...» [3].

Экономическая безопасность есть необходимое условие непрерывной деятельности организации. На это же указывают и международные стандарты финансовой отчетности. В случае неспособности обеспечить экономическую безопасность предприятию грозит кризис и, как следствие, банкротство. Уже на этапе формирования учетной политики бухгалтер должен заложить элементы системы учетно-аналитического обеспечения, способные обеспечить экономическую безопасность организации. В настоящее время не все организации осознают актуальность формирования системы экономической безопасности, используя данные учета и отчетности, анализа сведений об активах и обязательствах, что позволило бы оперативно реагировать на возникающие внутренние и внешние угрозы [1].

Анализ данных отчета о движении денежных средств должен в определенной степени восполнить указанный пробел. В анализе финансового состояния предприятия одним из стержневых моментов является анализ движения денежных потоков, позволяющий установить возможности предприятия иметь высоколиквидные активы в необходимые моменты своей хозяйственной деятельности.

Значение отчета о движении денежных средств в обеспечении экономической безопасности

С позиции экономической безопасности анализ отчета о движения денежных средств должен обеспечить пользователя информацией о наличии причин избытка или дефицита денежных средств, а также контроль дебиторской и кредиторской задолженности. Анализ, к примеру, отчета составленного с использованием косвенного метода, позволяет установить причины расхождения величины полученной прибыли и наличия денежных средств.

Все большее и пристальное внимание, особенно в период экономической нестабильности российской экономики, ученые-экономисты уделяют вопросам экономической безопасности как страны в целом, так отдельных экономических субъектов.

Так, например, в своей статье В.Л. Поздеев дает следующее определение: «экономическая безопасность - это возможность системы осуществлять свое развитие в установленных границах (коридоре безопасности) ключевых параметров (показателей) хозяйственной деятельности» [4].

Исходя из данного определения и применительно к такому виду ресурсов, как денежные средства, можно предположить хозяйствующим субъектам провести ретроспективный анализ движения денежных потоков с наложением данных анализа на результаты финансовой деятельности (тех же анализируемых периодов) с целью установления оптимального соотношения (коридора) притока и оттока денежных средств, в том числе по видам деятельности (основной, инвестиционной и финансовой).

Особое внимание следует направить на комплексную оценку экономической безопасности, используя темпы роста системы экономических показателей. Анализ экономической безопасности должен отражать развитие производства и использования ресурсов, его финансовые результаты деятельности. В числе показателей для комплексной оценки экономической безопасности актуален будет и такой показатель, как чистый денежный поток. Он укажет на показатели, характеризующие финансовое состояние. Снижение финансовой устойчивости и ликвидности, вызванное недостатком денежных средств в обороте способно привести к финансовой несостоятельности и, как следствие, к банкротству.

Наложив, к примеру, построенные аналитические графики за различные временные периоды, по оси ординат которых расположены разнообразные показатели деловой активности, используя в том числе данные отчета о движении денежных средств, возможно установить оптимальный коридор экономической безопасности, графическая интерпретация которого приведена В.Л. Поздеевым [4].

В настоящий момент экономистами не сформирована система факторов, оказывающих влияние на экономическую безопасность предприятия. Некоторые в этом свете предлагают использовать факторы, характеризующие риски банкротства, так как именно они указывают на нарушение равновесного состояния экономических ресурсов предприятия. А в числе таких ресурсов определённое место принадлежит денежным средствам.

Значительный уровень устойчивого функционирования и расширенного воспроизводства предприятию, а следовательно и его экономическую безопасность способны обеспечить стабильные денежные потоки. В этом случае оно сможет себе обеспечить защиту от внутренних и внешних угроз. Постоянное наличие и возникновение различных угроз должно стать основанием для построения системы экономической безопасности хозяйствующего субъекта, и одним из элементов данной системы может стать анализ движения денежных потоков предприятия.

Движение денежной массы от различных видов деятельности предприятия должно способствовать переходу на качественно новый уровень развития предприятия, достигнув поставленные цели и задачи конкретного отчетного периода к последующим, более эффективным.

Корпоративное управление и инновационное развитие экономики Севера

Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета Режим д°ступа: www.vestnik-ku.ru

Электронный научный журнал, входит в перечень журналов ВАК e-mail: editors@vestnik-ku.ru

На основе информации бухгалтерской финансовой и статистической отчетности может быть создана система показателей, оценивающая уровень экономической безопасности предприятия. Отчет о движении денежных средств становится источником аналитической информации для разработки стратегических планов развития предприятия и контроля за их реализацией.

Эффективность деятельности предприятия во многом зависит от своевременной и качественной информации и последующего анализа с целью обеспечения экономической безопасности хозяйствующего субъекта. Экономическая безопасность в достаточной степени зависит от результатов финансовой деятельности, информацию по которой пользователь имеет возможность получить из отчета о движении денежных средств, по результатам анализа которого можно судить о потенциале предприятия, его конкурентоспособности и уровне рисков. Анализируя данные указанного отчета с позиции экономической безопасности, можно сделать выводы, характеризующие:

- степень риска, то есть привлекательность для инвесторов вложений в данный бизнес и доходность от уже вложенного капитала в виде дивидендов;

- кредитоспособность и платежеспособность как для контрагентов в лице поставщиков, так и для кредитных учреждений;

- отсутствие задолженности и своевременность погашения заработной платы сотрудникам предприятия;

- налоговое бремя с позиции погашения сумм причитающихся налогов по платежам в бюджет и внебюджетные фонды.

Статистика обязательств для анализа экономической безопасности

Движение денежных средств неразрывно связано с такой стороной деятельности организации как своевременное погашение обязательств. Для большинства современных российских предприятий это является весьма острой проблемой. Рассмотрев информацию Росстата можно сопоставить данные по дебиторской и кредиторской задолженности российских предприятий (рис.1) и прийти к определенным выводам.

Как показывают статистические данные, за последние 5 лет наблюдается постоянный рост кредиторской и дебиторской задолженности. Причем в период с 2016 по 2011 гг. дебиторская задолженность превышала кредиторскую. Рост задолженности предприятий можно охарактеризовать как негативное явление. Это указывает на отсутствие или недостаточность разработки платёжного календаря как инструмента планирования и управления кредиторской и дебиторской задолженностями на предприятии.

В 2012 г. наблюдается смена тенденции соотношения видов задолженности. С 2012 г. наблюдается превышение кредиторской задолженности над дебиторской, что может свидетельствовать о спаде производства или реализации продукции.

При моделировании ситуации полного погашения всех видов задолженности, например, в 2013 г. и получив от покупателей и заказчиков денежных средств в размере 26264 млрд руб., рассчитаться полностью с кредиторами средств будет недостаточно в сумме 1268 млрд руб.

Анализ данных 2011 г. указывает на обратную ситуацию, и при полном расчете дебиторов предприятия имели бы возможность погасить долги перед кредиторами и иметь в наличии свободный остаток денежных средств или информацию о вложениях предприятия (что можно увидеть в отчете о движении денежных средств).

Особо усугубляется финансовое состояние предприятий, когда в структуре кредиторской и дебиторской задолженностей значителен процент просроченной задолженности.

В целом удельный вес просроченной кредиторской и дебиторской задолженности невысок и в среднем за 5 лет составляет по кредиторской задолженности 5,65% и по дебиторской задолженности 5,75% от общей суммы данного вида задолженности.

Способность отвечать по своим долгам во многом зависит от соотношения оборачиваемости дебиторской и кредиторской задолженности, получаемого на основе данных анализа денежных потоков. Для экономической устойчивости факт погашения дебиторской задолженности должен предшествовать факту покрытия кредиторской задолженности. Именно такую информацию и должен получить аналитик из отчета о движении денежных средств.

Из представленных данных можно сделать вывод, что предприятия не могут своевременно рассчитаться по своим обязательствам с кредиторами в силу наличия у них просроченной дебиторской задолженности. И как мы видим, просроченная дебиторская задолженность, хоть и незначительно, но все же превышает кредиторскую. Все это указывает на наличие рисков и экономическую небезопасность предприятий.

Если рассматривать структуру кредиторской и дебиторской задолженности, то наибольший удельный вес (до 75 %) в кредиторской задолженности составляют непогашенные обязательства перед поставщиками, а в дебиторской - долги покупателей и заказчиков. Такая же тенденция наблюдается и по просроченной задолженности поставщикам и покупателей.

Данные показатели характеризуют предприятия, в которых явно прослеживается рост кредиторской и дебиторской задолженностей, как экономически небезопасные. Одним из элементов обеспечения экономической безопасности является контроль за состоянием расчетных операций хозяйствующего субъекта. Особое внимание следует уделить, как мы видим из статистических данных, учету и анализу расчетов с покупателями, заказчиками и поставщиками, подрядчиками. Для этого следует формировать эффективный платежный календарь, используя аналитические возможности отчета о движении денежных средств.

Проблемы формирования показателей отчета

Составление отчета о движении денежных средств порой вызывает определенные сложности и требует значительных затрат времени.

В связи с тем, что поступления или платежи от одной хозяйственной операции могут относиться к разным видам денежных потоков, в бухгалтерском учете следует выделить отдельные субсчета к счетам учета денежных средств по видам операций: текущих, инвестиционных, финансовых.

Погашение задолженности по ранее полученному кредиту в отчете о движении денежных средств отражается в двух разделах: по текущим операциям - сумма уплаченных процентов, а по финансовым - сумма основного долга. Таким образом, сумма погашенной задолженности будет отражена в бухгалтерском учете сложной записью по дебету счета учета расчетов по кредитам в корреспонденции со счетом, к примеру «Расчетный счет» субсчет «Текущие операции» - на сумму процентов и субсчет «Финансовые операции» - на сумму основного долга.

С целью мониторинга и анализа дебиторской и кредиторской задолженности следует дополнить субсчета учета денежных средств аналитическими счетами по срокам возникновения задолженности в соответствии с договорами или иными критериями сроков оплаты. А именно платежи, осуществляемые в нормативные сроки, и просроченные платежи. Следовательно, и на счетах учета расчетов и по счетам денежных средств будет иметься оперативная информация по поступлениям дебиторов и выплатам кредиторам организации по своевременной и просроченной задолженности.

Рассматривая порядок формирования показателей отчета, следует обратить внимание и на возможность отражения в нем фактов хозяйственной деятельности, возникающих именно в кризисный период.

Так, Л. Н.Никитина и М. Б. Афаунова в своей статье выделили наиболее значимые угрозы по каждой функциональной составляющей экономической безопасности предприятия. Первым среди них обозначено неэффективное управление активами предприятия. Среди всех прочих активов предприятия наиболее ликвидными являются как раз денежные средства и дебиторская задолженность (со сроком погашения до 12 месяцев).

Авторами предложен алгоритм расчета необходимых денежных средств, направляемых на предотвращение возникающих угроз экономической безопасности. При этом предприятие будет вынуждено нести дополнительные затраты на ликвидацию последствий таких угроз, что приведет к дополнительному оттоку денежных средств.

Рассчитав оптимальный размер денежных средств, предприятие инвестирует их, направляя на устранение угроз экономической безопасности. Пользователям, соответственно, необходима информация об оттоке денежных средств, направляемых на обеспечение экономической безопасности [2].

Подобная информация должна быть представлена в отчете о движении денежных средств, пользователи которой смогут увидеть потоки средств в данной ситуации и получить реальную картину о финансовом состоянии предприятия и возможности восстановления его стабильного состояния.

ПБУ 23/2011 содержит четкие указания представлять в бухгалтерской отчетности все существенные сведения в дополнительных пояснениях. В случае если к какому-либо показателю отчета о движении денежных средств организация представляет в своей бухгалтерской отчетности дополнительные пояснения, то соответствующая статья отчета о движении денежных средств должна содержать ссылку на эти пояснения.

В самой форме подобные денежные потоки целесообразнее отразить по статье «прочие платежи» в разделе «денежные потоки от инвестиционных операций». Так как сумма по статье приводится свернуто, то расшифровку, на устранение каких именно угроз были направлены средства, можно указать в пояснительной записке к годовому отчету.

Информативность отчета о движении денежных средств не ограничивается информацией для анализа обязательств организации, он способен стать инструментом анализа инвестиционной привлекательности предприятия.

Экономическая безопасность неотделима от роста экономической эффективности, обеспечить которую в определенной степени возможно путем привлечения дополнительных инвестиций в бизнес. Система экономической безопасности должна быть тесно связана с системой корпоративного управления. В свою очередь, система корпоративного управления направлена на обеспечение эффективности деятельности компании и интересов владельцев и других заинтересованных сторон. На это указывает профессор А.П.Шихвердиев: «Основной ее целью является повышение доверия потенциальных инвесторов к механизмам привлечения инвестиций в компании и на этой основе повышение капитализации российской экономики в целом, а на уровне ее первичных звеньев - повышение уровня капитализации отечественных компаний» [5].

Одним из условий эффективного корпоративного управления является своевременность раскрытия достоверной и полной информации о финансовом положении предприятия.

Отчет о движении денежных средств является, пожалуй, самой информативной формой отчетности для целей анализа инвестиционной привлекательности предприятия. Именно в нем содержатся сведения о потоках высоколиквидных активов в инвестиционной и финансовой деятельности хозяйствующего субъекта.

Потенциальный инвестор сможет получить исчерпывающие сведения о притоках и оттоках денежных средств и их эквивалентов по имеющимся направлениям инвестиций (в связи с приобретением, созданием, внеоборотных активов, акций, долговых ценных бумаг, процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива) и сальдо денежных потоков от инвестиционных операций. Отрицательное значение последнего показателя (сальдо) не должно пугать пользователя, так как инвестиционная деятельность носит долгосрочный характер и экономический эффект от подобных вложений в будущем чаще всего отражается в разделе о движении денежных потоков от текущих операций. Для более точного анализа эффективности инвестиционной активности данные раздела по инвестиционной деятельности, следует сопоставлять со сведениями отчета о финансовых результатах. Анализ данной информации укажет пользователям уровень затрат предприятия, осуществленных для приобретения или создания внеоборотных активов, обеспечивающих экономические выгоды в будущем.

С позиции инвестиционной привлекательности, рассматриваемая форма бухгалтерской отчётности проинформирует инвесторов и акционеров о степени риска вложенного капитала и о сути процессов, протекающих на предприятии, что позволит им принять верное управленческое решение в конкретный временной промежуток и оценить уровень корпоративного управления конкретного предприятия.

Другим проблемным участком при составлении данной формы отчетности является информация о платежах и поступлениях организации, исключая суммы входного и начисленного НДС и платежи в бюджет по данному налогу.

На наш взгляд, это не дает пользователям реальной картины о существующем положении движения денежных средств в отчете, так как почти на 18 % информация некорректна. Кредитор - поставщик должен получить на свои деньги в полном объеме, а не за минусом НДС, и, следовательно, указанная сумма должна присутствовать на счетах организации, а покупатель должен оплатить всю сумму по счету, включая начисленный налог.

Закон РФ о несостоятельности (банкротстве) содержит требование о том, что должник имеет право обратиться с заявлением в арбитражный суд о рассмотрении дела о банкротстве, если требования к должнику - юридическому лицу в совокупности составляют не менее трехсот тысяч рублей. И ни о каких ссылках на НДС в составе задолженности речи нет.

В данной ситуации анализ счетов учета денежных средств не даст бухгалтеру возможности сформировать необходимые данные по соответствующим статьям отчета без дополнительных материальных затрат и времени, что может повлечь нарушение требования рациональности.

Заключение

Формируя учетную политику, главный бухгалтер должен заложить в нее информацию, способную пояснить сведения, представленные в отчете о движении денежных средств, в том числе о дополнении рабочего плана счетов добавочными субсчетами и аналитическими счетами к счетам учета денежных средств и расчетов; методы классификации денежных потоков; уровень существенности; периодичность проведения анализа с указанием обязательно рассчитываемых коэффициентов.

Конечно же, каждое предприятие строго индивидуально, и аналитические показатели рассчитанных значений «коридора» будут свойственны только конкретному экономическому субъекту.

Отчет о движении денежных средств должен стать для менеджеров предприятия одной из значимых форм отчетности с целью дальнейшего анализа диагностики деятельности предприятия и последующего планирования его более эффективного функционирования, способного оценить уровень экономической безопасности. Положение по бухгалтерскому учету «Отчет о движении денежных средств» содержит правило, указывающее на то, что информация, содержащаяся в данной форме, призвана предоставлять пользователям информацию о платежеспособности предприятия и его реальном финансовом положении, а следовательно, его экономической безопасности. Взглянув на отчет о движении денежных средств с позиции экономической безопасности явственнее прослеживается актуальность его анализа как существенного источника информации, способного стать инструментом, указывающим на возникновение кризиса или ликвидацию его последствий.

1.2 Понятие и определение барьеров входа в отрасль и выхода из отрасли

Тот факт, что норма прибыли фирм на одних отраслевых рынках устойчиво выше, нежели на других, наводит на мысль о наличии определенных экономических и иного характера препятствий для входа новых фирм.[5] Эти препятствия, получившие наименование «входных барьеров», позволяют функционирующим на данных рынках фирмам получать более высокую прибыль, не опасаясь появления новых конкурентов. Позднее было предложено определить эти барьеры исходя из асимметрии в поведении действующих на отраслевых рынках и входящих на них фирм, а конкретнее – как издержки производства, которые должны нести входящие и несут функционирующие, укоренившиеся фирмы.

С учетом же того, что и уход фирм с отраслевого рынка предполагает осуществление неких затрат (связанных с состоянием ликвидности активов, потенциалом диверсификации или перепрофилированием производства, и т.д.), под барьерами «входа-выхода» следует понимать совокупность факторов (объективного и субъективного порядка), которые либо препятствуют входящей фирме организовать прибыльное производство на отраслевом рынке, либо противодействуют выходу с него укоренившейся фирме без существенных потерь.

В соответствии с классификацией, предложенной Д.Бэйном, различаются отраслевые рынки с входами:

- легким;

- слабозатрудненным (предоставляемым);

- сильно затрудненным (сдерживаемым);

- блокированным.

Первый из перечисленных типов рынков характеризуется конкуренцией, близкой к совершенной (функционирующие на нем фирмы фактически индифферентны к возможности появления новых конкурентов), высокой мобильностью капитала, свободой приобретения ресурсов, а также ценой, стремящейся к равновесной. На таких рынках отсутствуют фирмы, имеющие существенные и устойчивые преимущества в отношении затрат (издержек производства).[6]

На рынках второго типа отдельные функционирующие фирмы могут иметь ощутимые преимущества в отношении затрат, реализуемые, как правило, посредство минимального повышения цен в сравнении с издержками. Однако с точки зрения долгосрочной перспективы этим фирмам выгоднее допускать вхождение на рынок новичков, нежели нести затраты по возведению новых входных барьеров; поэтому в каждый данный долгосрочный период имеет место отрыв соответствующих цен от предельных издержек.

В противоположность этому на рынках третьего типа укоренившиеся фирмы стремятся максимально затруднить вход новичков; здесь функционируют явно доминирующие фирмы (фирма).

Что касается рынков четвертого типа, то на каждом из них обычно функционирует фирма – естественный монополист; число участников рынка стабильно.

Также принято различать еще два типа входных барьеров:

- стратегические, формируемые как следствие поведения фирм;

- нестратегические (или структурные), выступающие для любых хозяйствующих объектов, как внешняя данность.

Виды нестратегических барьеров входа фирм на рынок.

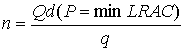

1. Положительная отдача от масштаба создает объективные барьеры входа для потенциальных конкурентов благодаря преимуществу крупных производителей в издержках. Показателем, характеризующим барьеры входа, вызванные положительной отдачей от масштаба, служит так называемый минимально эффективный выпуск (это такой объем выпуска, при котором положительная отдача от масштаба сменяется постоянной или убывающей, фирма достигает минимального уровня долгосрочных средних издержек).[7]

Количество фирм, действующих в отрасли в состоянии долгосрочного равновесия, определяется отношением объема рыночного спроса по цене, равной минимальному значению долгосрочных средних издержек к минимальному эффективному выпуску (при условии, что производственная функция и структура издержек всех фирм в отрасли идентична).

, где

, где

n- число фирм в отрасли;

Qd- рыночный спрос по цене;

min LRAC - издержки на единицу продукции;

q- минимально эффективный выпуск.

Если в отрасли окажется число фирм, большее n, по крайней мере часть из них будет производить товар с издержками, большими минимального значения долгосрочных средних издержек, причем ценовая конкуренция между ними приведет к снижению цены до уровня минимальных средних издержек, так что ряд фирм будут терпеть убытки и будут вынуждены прекратить производство.

2. Вертикальная интеграция.

Вертикальная интеграция предполагает, что фирма, действующая на данном рынке, является также собственником либо ранних стадий производственного процесса (интеграция первого типа, интеграция ресурсов), либо поздних стадий (интеграция второго типа, интеграция конечного продукта).

Вертикальная интеграция предоставляет фирме большую рыночную власть, чем та рыночная власть, которой обладала бы фирма, исходя только из объема своих продаж на данном рынке. Вертикально интегрированная фирма обладает дополнительными конкурентными преимуществами, так как она может в большей степени снижать цену товара или получать большую прибыль при данной цене благодаря более низким издержкам либо по закупке факторов производства, либо по продаже конечного продукта.

Вертикальная интеграция создает барьеры входа не только благодаря преимуществу уже действующих на рынке продавцов в издержках. Важным последствием интеграции служит повышение влияния продавцов на рынок: если одна из фирм, действующих на рынке, является крупнейшим собственником факторов производства или контролирует сбыт конечной продукции, располагая самой широкой дистрибьюторской сетью, новым фирмам, особенно если они не интегрированы, труднее получить доступ на этот рынок.

3. Диверсификация деятельности фирмы.

Диверсификация отражает распределение выпуска фирмы между разными целевыми рынками. Диверсифицированная фирма обычно обладает большими размерами, чем не диверсифицированная. В силу этого повышается минимально эффективный объем выпуска в отрасли, что затрудняет вход новых фирм, либо данная фирма обладает преимуществами в издержках, что также упрочивает ее рыночную власть.

Диверсификация деятельности позволяет фирме снизить риск хозяйствования, связанный с конкретным рынком. Диверсифицированная фирма более устойчива за счет способности компенсировать прибылью от деятельности на одном рынке возможные убытки, которые компания терпит на другом. Кроме того, сам факт наличия диверсифицированной компании в отрасли отпугивает потенциальных конкурентов, поскольку они знают о ее возможностях вести конкурентную борьбу дольше и более жесткими методами.

4. Дифференциация продукта.

Дифференциация продукта означает разнообразие товаров, удовлетворяющих одну и ту же потребность, и обладающих одними и теми же базовыми характеристиками. Фирмы, производящие дифференцированный продукт, не перестают относиться к одному и тому же рынку. Примерами дифференциации продукта служат разные марки сигарет, автомобилей, бытовой техники. Различаясь упаковкой, маркировкой, незначительными внутренними модификациями, товары продолжают относиться к одному товарному виду.

Дифференциация продукта создает дополнительные барьеры для вхождения в отрасль, поскольку создает притягательность конкретной марки продукта для отдельной категории потребителей, в результате чего новым фирмам приходится преодолевать стереотипы поведения потребителей.

5. Эластичность и темпы роста спроса.

Характеристики спроса также являются частью рыночных структур и могут создавать барьеры входа в отрасль, так как они находятся в основном вне контроля со стороны фирм, но оказывают влияние на их поведение, в первую очередь, ограничивая их степень свободы в назначении цены.

Уровень концентрации находится в противоположной зависимости от темпов роста спроса: чем выше темпы роста спроса, то есть чем быстрее увеличиваются масштабы рынка, тем легче новым фирмам войти в отрасль, и тем ниже будет уровень концентрации, а, следовательно, тем выше степень конкурентности рынка.

Ценовая эластичность спроса ограничивает превышение цены над предельными издержками, доступное для фирм, действующих на рынках с несовершенной конкуренцией. Если спрос неэластичен, фирмы могут увеличить цену по сравнению с издержками в большей степени, чем в условиях эластичного спроса. Кроме того, чем ниже эластичность спроса, тем легче для доминирующей фирмы одновременно ограничивать вход в отрасль и получать экономическую прибыль.

6. Иностранная конкуренция.

В условиях открытой экономики и либерализации внешней торговли иностранная конкуренция играет роль фактора, понижающего уровень концентрации в отрасли монопольной власти рыночных агентов и степень несовершенства рынка. Высота барьеров входа в отрасль зависит от ставки импортных тарифов - чем ниже импортный тариф, тем ниже барьеры входа в отрасль для зарубежного конкурента.[8]

Следует обратить внимание на особенности измерения благосостояния в открытой экономике: можно измерять благосостояние общества в масштабе всего «мира», а можно - ограничиваться при измерении благосостояния масштабами национальной экономики. В последнем случае тарифы и субсидии будут оказывать противоречивое влияние на уровень благосостояния, если на внутреннем рынке существует несовершенная конкуренция и отечественные фирмы в закрытой экономике получали бы экономическую прибыль.

В этих условиях импортный тариф ведет, с одной стороны, к повышению равновесной цены и сокращению потребительского выигрыша, с другой - к увеличению объема продаж и прибыли отечественной фирмы.

7. Институциональные барьеры.

Институциональные барьеры входа на рынок и выхода с рынка могут служить существенными барьерами, предотвращающими вход на рынок потенциальных конкурентов. К институциональным барьерам входа на рынок следует отнести систему лицензирования деятельности фирм, систему государственного контроля над ценами, над уровнем доходности. Государственное ценообразование на товар или ограничение доходности фирмы могут приводить к появлению неявных затрат, выраженных в потере части потенциальной прибыли.[9]

К институциональным барьерам выхода из отрасли следует отнести затраты, связанные для собственников фирмы с процедурой прекращения деятельности и банкротства. По мнению многих исследователей российских рынков, сложность выхода предприятий из отрасли и связанные с ним высокие явные и неявные затраты, является одним из важнейших факторов, препятствующих эффективной конкуренции. Высокий риск, сопряженный со сложностью выхода с рынка, служит фактором, дестимулирующим вход в отрасль потенциальных конкурентов.

Стратегические барьеры входа-выхода.

Другой тип барьеров - барьеры, вызванные стратегическим поведением фирм, действующих на рынке.

Стратегические (субъективные) барьеры создаются сознательной деятельностью самих фирм, стратегическим поведением, препятствующим проникновению новых фирм в данную отрасль. К ним можно отнести такие мероприятия фирм, как: сберегающие инновации, долгосрочные контракты с поставщиками ресурсов, получение лицензий и патентов на данный вид деятельности, сохранение незагруженных мощностей, а также все способы повышения минимально эффективного объема выпуска для отрасли — увеличение издержек на рекламу и НИОКР, маркетинговые исследования, издержки по созданию имиджа фирмы.

Стратегические барьеры можно разделить на связанные с ценовыми и неценовыми видами стратегий.

1. Ценообразование, ограничивающее вход.

Действующая на отраслевом рынке и обладающая рыночной властью активная фирма, имеющая представление об объемах спроса и предложения, устанавливает уровень цен, способный предотвращать появление на данном рынке новых конкурентов. Такая ценовая политика активных фирм получила название ценообразования, ограничивающего вход. При возведении подобных стратегических барьеров действующая активная фирма стоит перед выбором: получать привлекательную для возможных новых конкурентов прибыль в краткосрочном периоде или, оказавшись под угрозой их входа на рынок, поставить под вопрос получение прибыли в долгосрочной перспективе. Дело в том, что запретительная цена, как правило, ниже уровня цен, максимизирующих прибыль в ближайшем периоде. Поэтому воздвигая ценовой стратегический барьер, действующая фирма, опасаясь появления новых конкурентов, сознательно идет на снижение доходности в краткосрочном периоде.

Для потенциального конкурента важно знать, какая установится цена в отрасли, после того как он войдет на рынок. Чем больше размер выпуска потенциального конкурента, тем ниже должна быть цена, чтобы это дополнительное предложение товара нашло сбыт. Но чем ниже цена после входа, тем больше время возмещения издержек по проникновению в отрасль, тем рискованнее становится вход.

Устанавливая стратегический барьер, основанный на ограничивающем вход ценообразовании, действующие фирмы всегда оценивают соответствующие последствия, как для развития самого отраслевого рынка, так и для его участников – действующих и потенциальных. Искусство проведения стратегии ограничивающего вход ценообразования в значительной мере зависит от качества менеджмента.

2. Неценовые стратегии создания стратегических барьеров.

Неценовые стратегии создания стратегических барьеров осуществляются в трех формах: дополнительного инвестирования в оборудование, опоры на долгосрочное сотрудничество с третьими лицами и использования возможностей дифференциации продукта.

• Дополнительные инвестиции в оборудование.

Инвестиции в оборудование можно трактовать как необратимые издержки для фирмы: фирма вынуждена их оплачивать, даже если продукт не выпускается. Если старая фирма обладает избыточными производственными мощностями по сравнению с величиной спроса, потенциальному конкуренту будет трудно проникнуть на рынок, старая фирма при первой же угрозе входа может увеличить выпуск до уровня запретительного, а новая фирма потеряет величину необратимых издержек. Величина необратимых издержек служит барьером для выхода фирмы из отрасли: покидая рынок фирма теряет эти издержки. Чем выше уровень необратимых издержек, тем выше ожидаемые потенциальные потери в случае вынужденного ухода фирмы из отрасли, тем менее охотно фирма войдет в отрасль.

• Дифференциация продукта.

Старая фирма для предотвращения входа новых фирм на рынок может заполнить рынок значительным количеством товаров-субститутов, так что новой фирме будет трудно найти свою нишу среди изобилия товарных марок. Основу такой стратегии для старой фирмы составляет положительная отдача от ассортимента, когда издержки по сбыту и маркетингу продукции при увеличении числа товарных марок растут медленнее, чем при выпуске одного вида товара. В условиях диверсификации товара действует положительный внешний эффект товарных марок: реклама одного товара данной фирмы способствует сбыту и других ее товаров. Это создает дополнительные трудности новой фирме: рекламные расходы увеличивают МЭВ в отрасли и понижают ее ожидаемую прибыль.

• Долгосрочные контракты с третьими лицами. В данном случае фирма может заключить долгосрочные контракты о сотрудничестве с поставщиками ресурсов или с потребителями товара, а также с работниками отрасли. Новой фирме будет сложно найти поставщиков ресурса либо рынок сбыта, если существую подобные контракты. Тем самым создаются эффективные барьеры входа.

Только при достаточно высоких барьерах входа в отрасль концентрация продавцов сможет реализоваться в монопольной власти - способности устанавливать цену, обеспечивающую достаточно высокую экономическую прибыль.

1.3 Понятие трансакционных издержек и издержек по контролю. Размеры предприятия и факторы его определяющие

Значение бухгалтерской финансовой отчётности трудно переоценить. Пожалуй, это единственная система данных об имущественно-финансовом положении организации, которая содержит исчерпывающие, структурированные данные, позволяющие анализировать деятельность предприятия и на основе его выводов принимать эффективные управленческие решения.

В состав бухгалтерской финансовой отчетности хозяйствующих субъектов входит отчет о движении денежных средств, содержащий информацию обо всех поступлениях, выплатах и остатках денежных средств и их эквивалентов в разрезе видов деятельности предприятия. Анализ указанной формы способен предоставить пользователям информацию о возможно надвигающихся кризисах, способных привести предприятие к экономической нестабильности.

Как совершенно справедливо указывают некоторые авторы: «Анализ практики деятельности предприятий позволяет констатировать отсутствие надлежащего информационного обеспечения оценки экономической безопасности, что мешает руководству ориентироваться в дальнейшем развитии хозяйствующего субъекта...» [3].

Экономическая безопасность есть необходимое условие непрерывной деятельности организации. На это же указывают и международные стандарты финансовой отчетности. В случае неспособности обеспечить экономическую безопасность предприятию грозит кризис и, как следствие, банкротство. Уже на этапе формирования учетной политики бухгалтер должен заложить элементы системы учетно-аналитического обеспечения, способные обеспечить экономическую безопасность организации. В настоящее время не все организации осознают актуальность формирования системы экономической безопасности, используя данные учета и отчетности, анализа сведений об активах и обязательствах, что позволило бы оперативно реагировать на возникающие внутренние и внешние угрозы [1].

Анализ данных отчета о движении денежных средств должен в определенной степени восполнить указанный пробел. В анализе финансового состояния предприятия одним из стержневых моментов является анализ движения денежных потоков, позволяющий установить возможности предприятия иметь высоколиквидные активы в необходимые моменты своей хозяйственной деятельности.

Значение отчета о движении денежных средств в обеспечении экономической безопасности

С позиции экономической безопасности анализ отчета о движения денежных средств должен обеспечить пользователя информацией о наличии причин избытка или дефицита денежных средств, а также контроль дебиторской и кредиторской задолженности. Анализ, к примеру, отчета составленного с использованием косвенного метода, позволяет установить причины расхождения величины полученной прибыли и наличия денежных средств.

Все большее и пристальное внимание, особенно в период экономической нестабильности российской экономики, ученые-экономисты уделяют вопросам экономической безопасности как страны в целом, так отдельных экономических субъектов.