Определение, основные задачи и функции бухгалтерского учёта

Содержание:

ВВЕДЕНИЕ

В современном обществе каждый в той или иной степени соприкасается с бухгалтерской информацией. Бухгалтерский учет является важнейшим показателем экономической политики, управленческой деятельности организации и с его помощью можно отразить полную картину её финансового и имущественного состояния. Бухгалтерский учет формирует информационную базу для анализа хозяйственной деятельности предприятия, а также планирования и прогнозирования её финансового результата. Поэтому качественное и правильное ведение бухгалтерского учета на предприятии позволяет своевременно выявлять резервы, повышать

Рентабельность производства, управления и конкурентоспособность организации. Все вышеперечисленное определяет актуальность выбранной темы для написания курсовой работы.

Так как каждый хозяйствующий субъект обязан вести бухгалтерский учет, и эта информация необходима многим лицам: акционерам, инвесторам, руководителям, партнерам, банкам, таким образом, пользователи отчетности должны иметь базовые знания по бухгалтерскому учету. Понимание и знание основ этой науки и дисциплины лишь помогает перенести теоритические знания на практику.

Цель данной работы – теоретический анализ основ бухгалтерского учета, определение его сущности, основных задач и функций.

Для достижения указанной цели при написании курсовой были поставлены следующие задачи:

- Проанализировать процесс становления и развития бухгалтерского учета; дать его определение и значение;

- Определить основные цели и задачи бухгалтерского учета;

- Описать функции и основополагающие принципы бухгалтерского учета;

- Выявить методы ведения бухгалтерского учета и способы формирования отчетности;

- Описать систему нормативного регулирования бухгалтерского учета на основе соответствующего законодательства;

- Проанализировать и сравнить практику ведения бухгалтерского учета в России и за рубежом.

Современные тенденции в мировой экономике к глобализации рынков обусловливают усложнение хозяйственных операций, в связи с чем, возрастают требования к качеству информации в бухгалтерском учете. В этой связи наблюдаются повышенные требования к подготовке квалифицированных специалистов в области бухгалтерского учета.

При написании работы были использованы следующие источники литературы: научные пособия по бухгалтерскому учету таких авторов как Макушина Т.Н («Самарская государственная сельскохозяйственная академия» 2015), Лытнева М.А. (ИД Форум – «Инфра»,2015), Захаров И.В. («Российский экономический университет им. Плеханова», 2015), Богаченко В.М. («Феникс» Ростов-на-Дону, 2015); ведущие периодические издания: «Международный бухгалтерский учет», «Современная экономика: проблемы, тенденции, перспективы», «Бизнес в законе» и др.; нормативные документы, положения, федеральные законы РФ «О бухгалтерском учете» и другие.

1. Теоретические основы бухгалтерского учета

1.1 Процесс становления, сущность и значение бухгалтерского учета

Хозяйственный учет возник и развивался одновременно с появлением иразвитием человеческой цивилизации.История хозяйственного учета насчитывает порядка 6 тысяч лет. Неотъемлемой частью этой истории была эволюция бухгалтерского учета, его практики и теории. Согласно истории, развитие бухгалтерского учета – это продукт «многих рук и многих земель». Развитие и усложнение хозяйства, таким образом, обусловили возникновение учета.Первичные формы производства в первобытных общинах способствовали появлению примитивногоучета основных хозяйственных операций. Одна из первыхизвестных регистраций торговых сделок на камнях в Шумере относится к периоду около 3600 года до н. э. Папирусы Древнего Египта (3400 – 2980 гг. до н. э.) способствовали развитию хронологическогоучета, причем за довольно длительный отчетный период. В те древние времена, египетские землевладельцы платили налоги зерном и льном за использование воды Нила для орошения полей. Сборщики налогов и податей составляли рукописи о получении налога, помечая дома землевладельцев иероглифами зерна и льна на стенах[1,с.7].

Существуют многочисленные свидетельства ведения учетных записей во времена правления Александром Македонским. В 332 г. до н.э. им была основана империя Александрия, где позже была собрана наиболее выдающаяся библиотека древнего мира.Развитие системы учета, по дошедшим источникам, имелись в Китае еще в 2000 г. до н.э., а элементы двойной бухгалтерии – в раннее христианском Риме. Материальными носителями учетных записей долгое время служилипапирусы (древний Египет), глиняные таблицы и черепки (Ассирия и Вавилон), восковые таблички (древний Рим) и др.[2,с.3].

Началом бухгалтерии в современном её понимании можно считать возникновение двойной записи. Первой книгой, в которой описывалась система двойной записи, была книга францисканского монаха Луки Пачоли, друга Леонардо да Винчи, «Совокупность всей арифметики, геометрии, учения о пропорциях и отношениях», в которой одна из частей называлась «Трактат осчетах и записях»1493 года. В этой работе изложен особый венецианский способ ведения двойной бухгалтерии торговых и кредитных операций средневековых купцов, в которой автор отождествлял счета с реальными лицами, в каждой операции присутствовал должник (дебитор) и веритель (кредитор). Лука Пачоли в своей работе не только описал применение двойнойзаписи и бухгалтерского баланса, но и сформулировал цели учета:

- получение информации о положении дел (чтобы без задержки получать любые сведения относительно как долгов, так и требований);

- определение финансового результата (цель каждого купца)[4,с.19].

В дореволюционной России учет формировался под влиянием европейской бухгалтерии. Он велся в поместьях, монастырях, домашнем хозяйстве, торговле, строительстве и промышленности. Значительные изменения в организации учета произошли во время правления Петра Ι, который уделял большое внимание подготовке грамотных людей, знающих счет и умеющих вести учетные книги.В период правления Петра I был подписанприказ Счетных дел, по которому должны были вести учет денежных средств и контролировать государственные финансы в казне. В этот же период Петром I была введена в армии должность аудитора. Аудиторы в армии занимались расследованием дел, связанных с имущественными спорами. Аудиторов называли присяжными бухгалтерами[2,с.5].

К середине XX века бухгалтерский учет перестает быть лишь формойсчетоводства и хранителем документации. С развитием производства и разделением трудабухгалтерский учет становиться неотъемлемой частью экономических отношений и одной из систем хозяйственного механизма в любой форме современного производства.

Некоторые отечественныеи западные специалисты утверждают, что бухгалтерский учет в своем развитии прошел следующие этапы (табл.1.1):

Таблица 1.1

Этапы развития бухгалтерского учета[1,с.10]

|

В работах |

|

|

Отечественных специалистов |

Западных специалистов |

|

1.Промышленный (конец XIX в.) |

1.Торговый (до 1880 г.) |

|

2.Аналитический (до начала второй мировой войны) |

2.Предпринимательский (1880-1900 гг.) |

|

3.Управленческий (до 1953 г.) |

3.Организационный (1900-1950 гг.) |

|

4.Маржинальный (до 1975 г. ) |

4.Оптимизационный (1950-1975 гг.) |

|

5.Стратегический (с 1975 г. по настоящее время) |

5.Стратегический (с 1975г. по настоящее время) |

В зависимости от характера учетных сведений и способов их получения выделяют статистический, оперативно-технический и бухгалтерский виды хозяйственного учета. Развитие рыночной экономики и процессы интеграции национальных экономик в мировую привели к появлению таких подвидов бухгалтерского учета как финансового, управленческого и налогового[3,с.17].

Появление различных форм собственности, а также возникновение новых объектов бухгалтерского учета расширяют пределы его применения за рамками конкретной организации. В современных условиях бухгалтерская информация используется не только для внутреннего управления, но и внешними пользователями для изучения финансового состояния и платежеспособности своих будущих партнеров.

Слово бухгалтерия происходит от немецкого слова Buchhalter – бухгалтер, которое образовано от слов Buch – книга и halten – держать[5,с.8]. Бухгалтерию называют универсальным языком бизнеса. Универсальность этого языка означает, что с его помощью можно одинаково легко описать процессы хозяйственной жизнилюбого предприятия или организации, а также сравнивать предприятия совершенно разных сфер деятельности.

Предметом бухгалтерского учета является финансово- хозяйственная деятельность организации. Непосредственным объектом бухгалтерского учета могут быть только те составляющие, которые несут экономическую информацию, доступную для учета[6,с.15].

Такими объектами являются: факты хозяйственной жизни, активы, обязательства, источники финансирования деятельности организации, доходы, расходы и прочие объекты. Факт хозяйственной жизни трактуется как – сделка, событие, операция, которые оказывают влияние на финансовое состояние экономического субъекта, финансовый результат его деятельности и движение денежных средств. Информация об активах, обязательствах и источниках финансирования отражается в бухгалтерском балансе, информация о доходах и расходах – в отчете о финансовых результатах.

Бухгалтерский учет является звеном, которое соединяет хозяйственную деятельность и лиц, принимающихрешения. Каждый хозяйственный факт в бухгалтерском учете оформляется документом, который имеет правовую основу, т.е. понему устанавливается ответственность за выполненную операцию, следовательно, документ приобретает юридическую силу. В бухгалтерском учете используются особые методические приемы и способы получения и обработки данных (бухгалтерские счета, двойная запись, балансовое обобщение и др.)[1,с.24].

В соответствии с новым Федеральным законом «О бухгалтерском учете» (от 06.12.2013г. №402-ФЗ) «Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных настоящим законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составления на ее основе бухгалтерской (финансовой) отчетности»[7].

В старом Федеральном законе «О бухгалтерском учете» (от 21.11.1996 г. №129- ФЗ) определено: «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций»[8].

Бухгалтерский учет играет большую роль в управлении предприятием, так как представляет более полную информацию о его деятельности, финансовом состоянии, является одной из основных функций управления наряду с такими функциями, как планирование, регулирование, организация и стимулирование[9,с.17].

В широком смысле можно дать общее определение: Бухгалтерский учет – это сплошное, непрерывное, взаимосвязанное описание хозяйственной деятельности организации на основании документов, как в денежном, так и в натуральном и трудовом выражении. Содержание бухгалтерского учета в современных условиях можно определить также как совокупность его информации, отражающей факты хозяйственной жизни и обладающей определенными свойствами и качественными характеристиками для управления хозяйственной деятельностью организации.

1.2 Цели и основные задачи бухгалтерского учета

Главная цель бухгалтерского учёта – формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ и использование этой информации для выявления перспектив развития организации, выбора различных альтернатив, принятие управленческих решений[6,с.15].

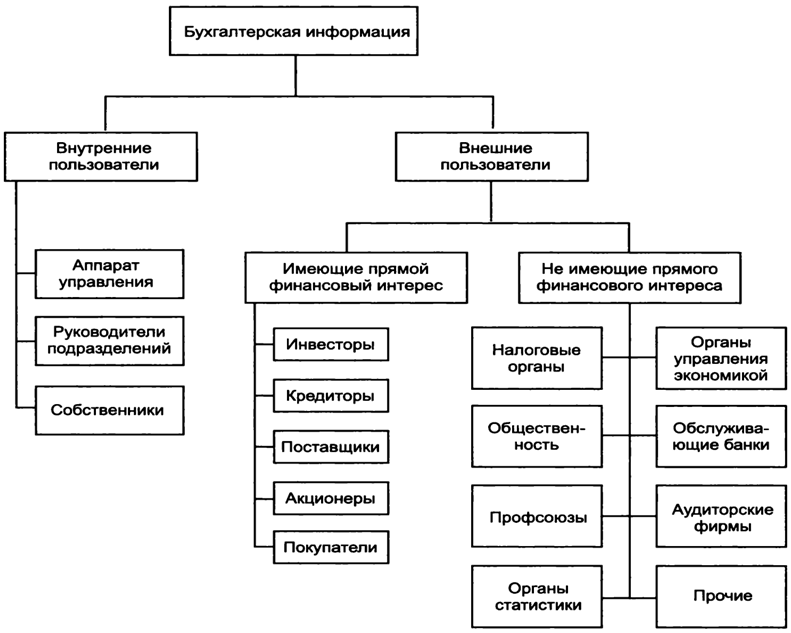

Основой для принятия управленческих решений на предприятии является экономическая информация. Решения принимает не только руководство организации, но и другие — внешние пользователи экономической информации (заинтересованные лица, которые находятся за пределами фирмы и нуждаются в информации для принятия решений в отношении данной организации). Внутренние пользователи оперируют учетной информацией, внешние — данными финансовой отчетности организации. И те, и другие данные формируютсяв системе бухгалтерского учета.Состав пользователей бухгалтерской информации представлен на рис. 1.1.

Для менеджеров наиболее важной является информация о сумме и норме чистой прибыли, достаточности денежных средств, себестоимости продукции и рентабельности производства. Собственников и совладельцев больше всего интересуют прибыльность и ликвидность организации. Руководство организации заинтересовано также в информации, представляемой внешним пользователям, и в любого рода информации, необходимой для планирования, анализа и контроля[11,с.10].

В Федеральном законе «О бухгалтерском учете» сформулированы следующие задачи [9,с.10]:

• формирование четкой и достоверной информации о деятельности организации и имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией для контроля, за соблюдением законодательства Российской Федерации, в сфере бухгалтерского учета при осуществлении хозяйственных операций, наличием и движением имуществаи обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии нормам, нормативам и сметам;

- предотвращение негативных результатов хозяйственной деятельности и выявление внутриорганизационных резервов, обеспечение ее финансовой устойчивости.

Рис. 1.1 – Состав пользователей бухгалтерской информации [11,с.9]

Для выполнения задач, поставленных перед бухгалтерским учетом, в Федеральном законе «О бухгалтерском учете» сформулированы основные требования к его ведению [10,с.11]:

- оценка имущества в российских рублях;

- раздельный учет собственного имущества и имущества другихпредприятий;

- непрерывность учета во времени;

- ведение учета двойной записью в системе счетов;

- соблюдение равенства данных синтетического и аналитического учета;

- отражение хозяйственных операций на счетах без всякого искажения;

- раздельное отражение затрат на производство и капитальные вложения.

1.3 Функции и основные принципы бухгалтерского учета

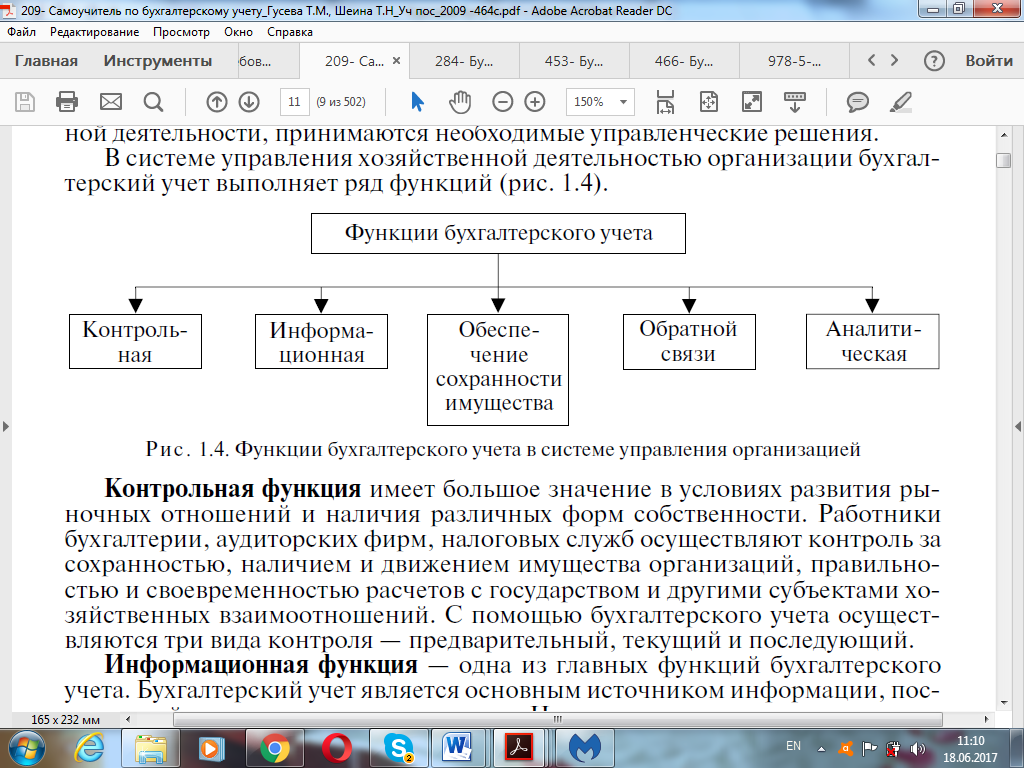

На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности, принимаются необходимые управленческие решения. В системе управления хозяйственной деятельностью организации бухгалтерский учет выполняет ряд функций (рис. 1.2.1).

На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности, принимаются необходимые управленческие решения. В системе управления хозяйственной деятельностью организации бухгалтерский учет выполняет ряд функций (рис. 1.2.1).

Рис. 1.2.1 – Функции бухгалтерского учета в системе управления организацией [9,с.10]

Контрольная функция имеет весомое значение в условиях развития рыночной экономики и различных форм собственности. Работникибухгалтерии, аудиторских фирм, налоговой контролируют сохранность, наличие и движение имущества организаций, точность и своевременность расчетов с государством и другими субъектами. При помощи бухгалтерского учета осуществляются три вида контроля — предварительный, текущий и последующий [9,с.10].

Информационная функция — одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации, который передается разным уровням управления. Для того чтобы информация удовлетворяла и обеспечивала нужный результат, она должна быть достоверной, объективной и своевременной[1,с.31].

Функция обеспечения сохранности имущества достигается путем использования бухгалтерской информации при проведении фактических и документальных проверок, инвентаризаций, независимого аудита; проверки наличия, движения активов и обязательств организации.

Функционирование системы управления невозможно без выполнения бухгалтерским учетом функции обратной связи. Обратная связь с помощью бухгалтерской информации используется для контроля засоблюдением плановых показателей, установления и устранения различных недостатков, выявления дополнительных резервов производства и способов их использования, выбора различных альтернатив, принятия управленческих решений по изменению (корректировке) направлений работы организации[6,с.16].

Аналитическая функция бухгалтерского учета заключается в анализе бухгалтерской информации для производственной и хозяйственно-финансовой деятельности организации и ее подразделений. Путем проведения анализа устанавливается влияние различных факторов на эффективность использования производственных ресурсов, таких как окупаемость затрат выпуском продукции, прибыльность (рентабельность) реализованной продукции и т.д. Кроме того, аналитическая функция бухгалтерского учета проявляется при изучении рациональности принятых и эффективности совершенных управленческих решений: путем анализа и оценки обоснованности этих решений, составления планов и прогнозов, а также установления причин полученных отклонений[1,с.32].

Бухгалтерский учет базируется на ряде принципов.

Принципы бухгалтерского учета — универсальные положения, применяемые для решения практических задач. Они носят общий характер и являются основой построения концепции бухгалтерского учета. В настоящее время в отечественном бухгалтерском учете используются общепринятые в мировой практике принципы ведения учета [6,с.18].

В Федеральном законе сформулированы основные принципы и требования к ведению бухгалтерского учета:

-

-

-

- Обязательность и непрерывность ведения бухгалтерскогоучета (ст. 6 ФЗ).

- Организационные требования к ведению бухгалтерского учета степени ответственности должностных лиц (ст.7ФЗ) и обязательность внутреннего контроля (ст. 19 ФЗ).

- Документирование хозяйственных операций (ст. 9 ФЗ), обязательность ведения регистров бухгалтерского учета, использования плана счетов и двойной записи (ст. 10 ФЗ)

- Проведение инвентаризации активов и обязательств (ст. 11 ФЗ).

- Денежное измерение объектов бухгалтерского учета (ст. 12 ФЗ).

- Соблюдение отчетного периода (ст. 15 ФЗ).

- Требования к составлению, содержанию и предоставлению и бухгалтерской (финансовой) отчетности (ст. 13, 14, 18 ФЗ).

- Требования к хранению документов бухгалтерского учета (ст. 29 ФЗ)[7].

-

-

Основные принципы, означающие, что будут соблюдаться принятые правила организации и ведения бухгалтерского учета, их принято называть требованиями. К ним можно отнести требования[10,с.17]:

- Имущественная обособленность – имущество и обязательства организации существуют раздельно от имущества и обязательств собственников данной организации.

- Непрерывность деятельности организации – организация продолжает свою деятельность в ближайшем будущем, нет в планах ликвидации или существенного сокращения деятельности.

- Последовательность применения учетной политики в течение всех отчетных периодов.

- Временная определенность фактов деятельности – они отражаются в бухгалтерском учете и отчетности тогопериода, к которому они относятся, независимо от оплаты.

- Полнота – необходимость отражения всех фактов хозяйственной деятельности без исключений.

- Осмотрительность – большая готовность к учету потерь и пассивов, чем возможных доходов и активов.

- Своевременность отражения всех фактов хозяйственной деятельности.

- Приоритет содержания перед формой – отражение фактовхозяйственной деятельности исходя не только из правовой формы,но и из их экономического содержания и условий хозяйствования.

- Непротиворечивость – обеспечение равенства данных синтетического и аналитического учета, а также показателей отчетности на конец периода и начало следующего периода.Рациональность ведения бухгалтерского учета исходя из условий деятельности организации.

Бухгалтерский учет в процессе становления прошел ряд этапов от первичного учета фактов хозяйствования на таких материальных носителях информации как папирусы, восковые и глиняные таблицы до современного учета информации на основании документов, как в натуральном, так и в денежном выражении. Бухгалтерский учет обладает такими специфическими методами и приемами в формировании и сборе данных как бухгалтерские счета, двойная запись, балансовое обобщение и др. Основной задачей бухгалтерского учета является предоставление полной, достоверной информации о деятельности организации с целью последующего анализа и аудита, для принятия необходимых управленческих решений. Бухгалтерский учет в процессе управления выполняет ряд функций: контрольная, информационная, аналитическая, обратной связи и обеспечения сохранности имущества.

2. Бухгалтерский учет в системе управления хозяйственной деятельностью

2.1 Методы ведения бухгалтерского учета и формирование бухгалтерской отчетности

Бухгалтерский учет, как и любая другая наука, разрабатывает специальные способы и приемы для понимания содержания предмета. Задачи бухгалтерского учета решаются с помощью различных способов и приемов, совокупность которых называется методом бухгалтерского учета. Отдельные, конкретные способы являются составными частями метода, его элементами[2,с.18].

Основными элементами метода бухгалтерского учета являются [2,с.19]:

- Документация

- Инвентаризация

- Счета

- Двойная запись

- Оценка

- Калькуляция

- Баланс

- Отчетность

Документация. Документ – это письменное заключение о совершенной хозяйственной операции. Документы обеспечивают бухгалтерскому учету сплошное и непрерывное отражение хозяйственной деятельности организации. К сведению принимаются только правильно оформленные документы со всеми заполненными реквизитами, согласно нормам и стандартам. Основными реквизитами для каждого документа являются: наименование документа; дата составления; наименование организации, вкоторой составлен документ; суть хозяйственной операции; измерители хозяйственной операции(в натуральном и денежном выражении); наименование должностных лиц, ответственных за указаннуюхозяйственную операцию и правильность ее оформления; личные подписи указанных лиц, фирменная печать и подпись руководителя организации. В организации особое внимание должно уделяться сохранности документов, они должны храниться в безопасности, подшиваться в специальные папки и храниться в течение установленного законом времени в архиве [4,с.52].

Инвентаризация – это сверка документов бухгалтерского учета с фактическим наличием и количествомтоварно - материальных ценностей в организации. Данные инвентаризации используют для документального оформления неучтенных операций, чтобы установить соответствие учетных данных об имуществе его фактическому состоянию. Инвентаризации подлежат: основные средства; товарно-материальные ценности; денежные средства; расчеты с поставщиками и подрядчиками; незавершенное производство; незавершенное строительство.

Количество инвентаризаций в году, даты их проведения, список имущества и обязательств, проверяемых во время каждой, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно [4,с.72].

Проведение инвентаризации обязательно:

• при передаче имущества организации в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального предприятия;

• перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия из подотчетных, материально ответственных лиц. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств, в крупных компаниях, создаются рабочие инвентаризационные комиссии [4,с.74].

Счета – это бухгалтерские документы, на которых сгруппированы и отражены хозяйственные операции. Схематически счет изображается в виде таблицы. Счета имеют огромное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам.

Двойная запись – это отражение хозяйственной операции на двух взаимосвязанных счетах по дебету одного и кредиту другого счета (одной и той же суммы). Она обеспечивает контроль правильности ведения учета.

Оценка. Оценка имущества и обязательств, производится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном эквиваленте[2,с.20].

Оценка имущества:

- приобретенного за плату, осуществляется путем суммирования фактических расходов на его покупку;

- имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования;

- имущества, произведенного в самой организации, – исходя из себестоимости, по стоимости его изготовления;

- имущества, приобретенного по договорам, предусматривающим оплату неденежными средствами, – по стоимости ценностей, переданных или подлежащих передаче организацией [2,с.22].

Для контроля за хозяйственной деятельностью, необходимо знать себестоимость каждого вида и всей товарной продукции в целом, что возможно с применением метода калькуляции.

Калькулирование – это способ учета затрат на производство и продажу продукции в целом и по отдельным пунктам, что позволяет обоснованно устанавливать цены.

Баланс – способ обобщения и группировки информации об имуществе и обязательствах организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца.В балансе отражается сальдо по всем счетам на дату составления баланса. Основное балансовое правило заключается в постоянном равенстве активов и пассивов. Равенство активов и пассивов достигается за счет применения двойной записи, которая отражает одновременные изменения, происходящие в процессе хозяйственной деятельности и отражаемые на счетах [1,с.96].

Схематично бухгалтерский баланс представляет собой таблицу, в которой располагается две вертикальные части: верхняя — актив — отражает имущество и права организации, а нижняя — пассив — источники их образования. Наименование разделов и статей баланса устанавливается Министерством финансов РФ при утверждении форм бухгалтерской отчетности, форма бухгалтерского баланса представлена в приложении 1 [10,с.247].

Баланс с перевода французского, означает равенство, весы. В нем всегдадолжно присутствовать соответствие итогов актива и пассива:

Активы = Пассивы.

Поскольку пассивы представляют собой капитал и обязательства организации, а активы — имущество и права, данное равенство можно представитьв следующем виде:

Имущество + Права = Капитал + Обязательства.

Отчетность является завершающим этапом учетного процесса, в ней отражаются имущественное и финансовое положение предприятий, результаты хозяйственной деятельности за отчетный период времени.

Все эти элементы в основном специфичны для бухгалтерского учета и взаимосвязаны, они применяются не обособленно друг от друга, а органично связаны[2,с.23].

Таким образом, бухгалтерский учет начинается с документации хозяйственных операций. На основании документов производится запись операций на счетах при помощи двойной записи. Для обобщения в едином денежном измерении учетных данных, содержащихся в документах и счетах,применяется денежная оценка. Данные, отражаемые на счетах, проверяют и уточняют при инвентаризации. Уточненные данные счетов используют для расчета себестоимости продукции с помощью калькуляции, а также для составления баланса и других форм отчетности.

Многообразие способов ведения бухгалтерского учета организации, характерно для современного этапа его развития, в связи с чем, значительно возрос интерес к такомувиду учета, как учетная политика [12,с.43].

В официальных документах содержится различный перечень способов ведения бухгалтерского учета. Сравним способы ведения бухгалтерского учета, утвержденные в учетной политике согласно «Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» и Положению по бухгалтерскому учету «Учетная политика организации», для этого обратимся к табл. 2.1.

Таблица 2.1

Способы ведения бухгалтерского учета, прописанные в «Положении по ведению бухгалтерского учета и бухгалтерской отчетностив РФ» и ПБУ «Учетная политика организации» [12,с.45]

|

«Положение по ведению бухгалтерского учетаи бухгалтерской отчетности в Российской Федерации» |

Положение по бухгалтерскому учету «Учетная политика организации» |

|

Существующие способы: |

|

|

– рабочий план счетов бухгалтерского учета; – формы первичных учетных документов; – формы документов для внутренней бухгалтерской отчетности; – методы оценки отдельных видов имущества и обязательств; – порядок проведения инвентаризации имущества и обязательств; – правила документооборота и технология обработки учетной информации; – порядок контроля за хозяйственными операциями; – иные решения, необходимые для организации бухгалтерского учета. |

– первичное наблюдение; – стоимостное измерение; – текущая группировка; – итоговое обобщение фактов хозяйственной деятельности. |

Продолжение табл.2.1

|

Отсутствующие способы |

|

|

– способы начисления амортизации внеоборотных активов; – методы учета и оценки статей капитала; – варианты формирования или не формирования резервов; – признание объектов в качестве тех или иных активов (например, в связи с вопросом отнесения незначительного объекта к основным средствам или запасам); – критерии существенности; – варианты составления финансовой отчетности и некоторые другие аспекты. |

– варианты оценки активов, обязательств и капитала; – варианты формирования или неформирования резервов, признания объектов в качестве тех или иных активов; – варианты составления финансовой отчетности; – критерии существенности и ряда других аспектов. |

Таким образом, перечни способов ведения бухгалтерского учета, прописанные в Положении по ведению бухгалтерского учета и в ПБУ 1/2008, в полной мере не согласуются друг с другом. Анализ содержания приведенных способов ведения бухгалтерского учета позволяет сделать вывод, что ни один из них не охватывает всех аспектов ведения учета, которые должны включаться в учетную политику.

Бухгалтерская (финансовая) отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам[10,с.216].

Анализ бухгалтерской (финансовой) отчетности коммерческой организации целесообразно проводить в разрезе следующих форм:

- Бухгалтерский баланс

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- В бухгалтерском балансе активы и обязательства должны указываться с подразделением в зависимости от срока погашенияна краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения(погашения) по ним не более 12 месяцев после отчетной даты илипродолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются какдолгосрочные (прил. 1)[3,с.484].

- Отчет о прибылях и убытках. В составе годовой бухгалтерской (финансовой) отчетности за 2012 г. отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах(Информация Минфина России № ПЗ-10/2012). Данный отчет отражает доходы, расходы организации и порядок формирования финансовых результатов (прил. 2) [3,с.485].

- Отчет об изменениях капитала (прил. 3) отражает изменениеза отчетный период уставного, резервного и добавочного капитала, а также нераспределенной прибыли[3,с.487].

- Отчет о движении денежных средств (прил. 4) предоставляет данныео движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации, характеризует изменения в финансовом положении организациис позиций текущей, инвестиционной и финансовой деятельности [3,с.492].

2.2 Система нормативного регулирования бухгалтерского учета

Переход экономики страны на рыночные отношения привел к разработке целой системы нормативных документов, регламентирующих вопросы организации и ведения бухгалтерского учета в организациях, а также определения роли государственных органов в ее создании.

Для гармоничной адаптации бухгалтерского учета к требованиям и правилам МСФО, одобрена Концепция развития бухгалтерского учета на среднесрочную перспективу (2004г.)[13,с.58]. Бухгалтерский учет в организациях ведется в соответствии с созданной в стране и действующей системой нормативных документов. Их совокупность образуетчетыре уровня нормативного регулирования бухгалтерского учета в России(табл. 2.2).

Таблица 2.2

Система уровней нормативного регулирования бухгалтерского учета в РФ[14,с.65]

|

Уровень регулирования |

Документ |

Регулирующие органы |

|

1 уровень - законодательный |

Конституция РФ, ГК РФ, ФЗ «О бухгалтерском учете», Указы Президента РФ, постановления Правительства РФ и др. |

Федеральное собрание, Правительство РФ, Арбитражный суд. |

|

2 уровень - нормативный |

Положения (стандарты) по бухгалтерскому учету (ПБУ) |

Минфин РФ, другие органы исполнительной власти. |

|

3 уровень - методический |

Методические указания, инструкции, рекомендации |

Минфин РФ, другие органы исполнительной власти |

|

4 уровень - учетный |

Документы внутренней регламентации (учетная политика организации) |

Организации, административно- управленческий персонал |

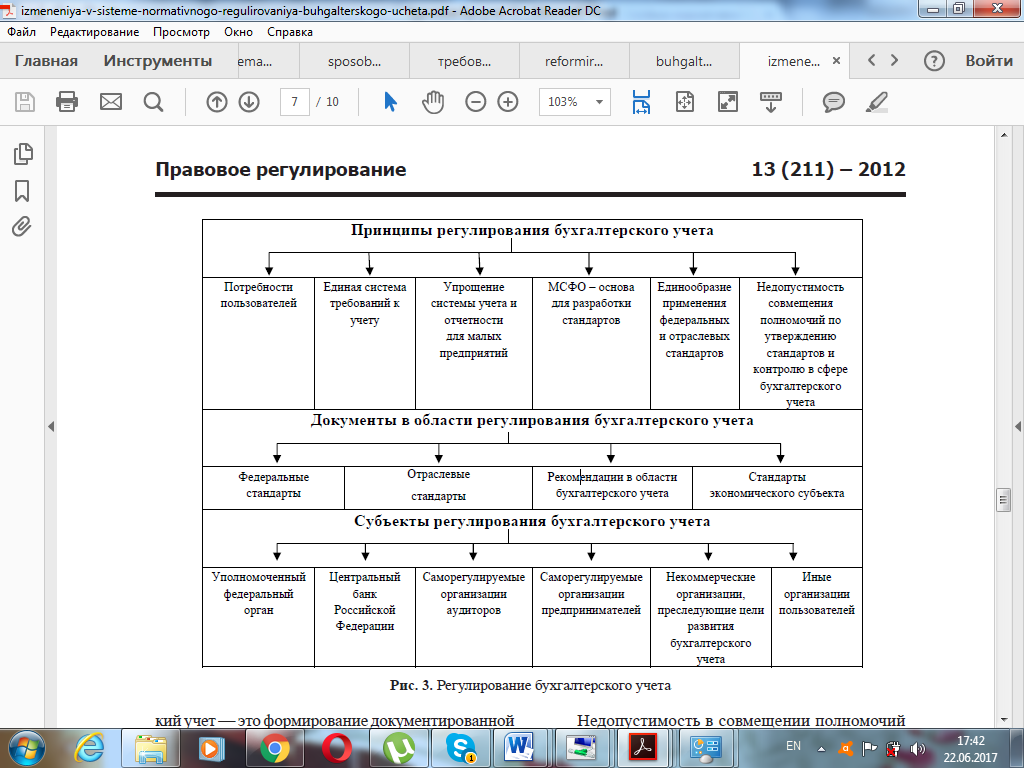

С точки зрения категории пользователей необходимо отнести учет их разнонаправленных интересов в составе принципов регулирования бухгалтерского учета, сформулированных в ст. 20 Федерального закона от  06.12.2011 № 402-ФЗ «О бухгалтерском учете» (рис. 2.1) [15,c.42].

06.12.2011 № 402-ФЗ «О бухгалтерском учете» (рис. 2.1) [15,c.42].

Рис. 2.1 – Регулирование бухгалтерского учета [15,c.42]

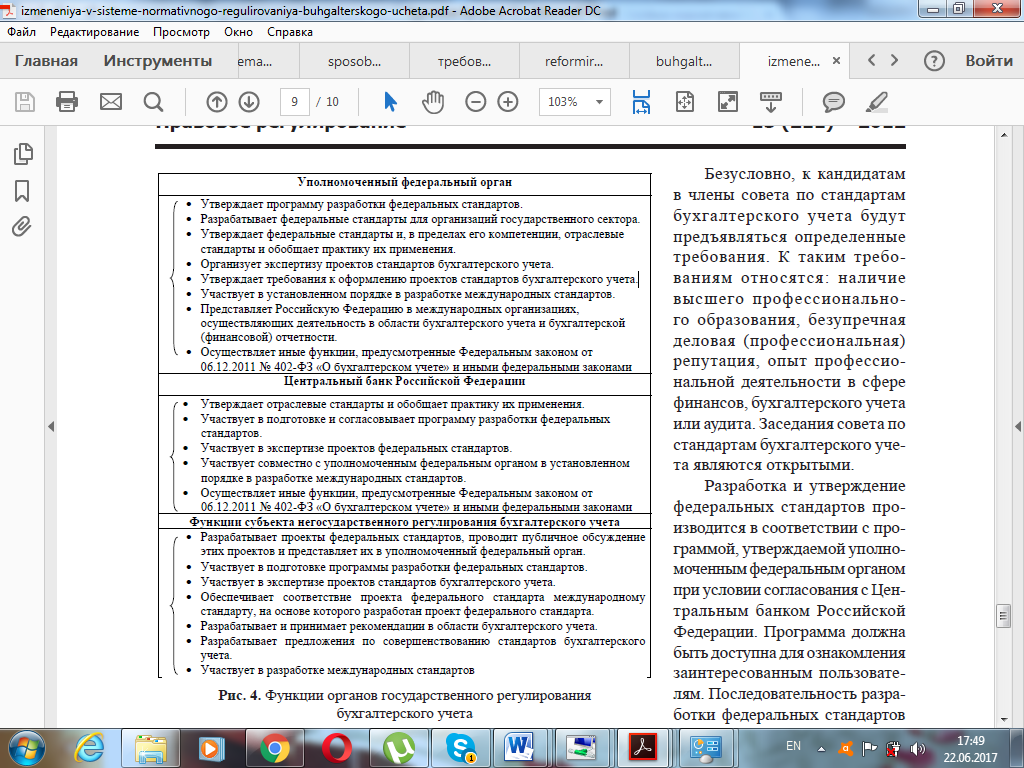

Разработка и утверждениефедеральных законов производится в соответствии с программой, утвержденной уполномоченным федеральным органомпри условии согласования с Центральным банком Российской Федерации. Программа должна быть доступна для ознакомления заинтересованным пользователям. Федеральные стандарты могут устанавливать специальные требования к бухгалтерскому учету как для организаций бюджетной сферы, так и к бухгалтерскому учету отдельных видов экономической деятельности.

Функции органов государственного регулирования бухгалтерского учета представлены нарис. 2.2 [15,c.44].

Функции органов государственного регулирования разделились. Разработка проектов федеральных стандартов, их публичным обсуждениемзанимаются субъекты негосударственного регулирования бухгалтерского учета, а утверждением федеральных законов поручено уполномоченному федеральному органу.

Рис. 2.2 – Функции органов государственного регулирования бухгалтерского учета[15,c.44]

В последние годы отмечается усиление внимания к проблеме международной унификации и стандартизации бухгалтерского учета. Развитие бизнеса, значительная международная интеграция в сфере экономики, предъявляетособые требования к единообразию, прозрачности и понятности применяемых в разныхстранах принципов ведения и составления бухгалтерской отчётности. Программа реформирования бухгалтерского учета в соответствии смеждународными стандартами финансовой отчетности (МСФО) была принятапостановлением Правительства РФ от 6.03.98 г. № 283[16,c.2].

Целью реформирования системы бухгалтерского учета являетсяприведение национальной системы бухгалтерского учета в соответствии с МСФО и современнымтребованиям рыночной экономики. Под международной системой следует понимать систему подготовки финансовой отчетности в соответствии со стандартами IASC (InternationalAccountingStandardCommittee) – Комитета по международным стандартам бухгалтерского учета.

В Программе реформирования бухгалтерского учета также говорится о переходе и систематической целенаправленной работе с Комитетом по международным стандартам финансовой отчетности, Международной федерациейбухгалтеров, секцией по бухгалтерскому учету Комитета по торговле и развитию ООН, Организацией экономического сотрудничества и развития. В области перехода на МСФО – главная задача – разработка национальных стандартов (по нашей терминологии, положений по бухгалтерскому учету иобновление ранее утвержденных) [17,с.9].

Современные реалии бизнеса требуют, чтобы предприятия всех стран составляли внешнюю бухгалтерскую отчётность по единым стандартам, на понятном и доступном, экономическом, языке бизнеса. Поэтому был создан Комитет по международным стандартам финансовой отчётности (КМСФО) - это ведущая организация вмире по разработке единых учётных стандартов. В России придерживаются стандартов КМСФО как основу для создания новых российских стандартов отчетности.

Деятельность КМСФО финансируется за счёт взносов профессиональных объединений бухгалтеров, различных компаний, финансовых организаций, а также за счёт прибыли от публикаций стандартов. В 2005 г. бюджет КМСФОсоставил около 25 млн. долларов[16,с.11].

Международные стандарты основаны на 2 основных принципах:

- метод начисления (accrualbasis) означает, что хозяйственные операцииотражаются в момент их совершения, а не по мере поступления или выплатыденежных средств.

- Непрерывность деятельности (goingconcern) предполагает, что предприятие продолжает свою деятельность в ближайшем будущем и не подвергнется ликвидации[18,с.102].

В настоящее время отчетность по международным стандартам готовят крупнейшие российские компании: ОАО «Газпром», 000 «Росгосстрах», РАО«ЕЭС России», ОАО «ГМК Норильский никель», ОАО «ВАЗ», ОАО «Северсталь», ОАО «Ростелеком», ОАО «Российские железные дороги», ОАО «Аэрофлот» и многие другие[16,с.12].

Одним изобязательных принциповв МСФО, но не всегда применяемых в российской системе учета, является приоритетность содержания над формой представления финансовой информации. Вторым главным принципом международных стандартов учета, отличающимих от российской системы учета, и ведущим к возникновению расхождений в финансовой отчетности, является отражение затрат.

За последние годывсе больше фирм сталкивается с проблемой подготовки своей отчетности всоответствии с международными стандартами (МСФО).

Реформирование финансовой отчетности российских организаций в соответствии с международными стандартами финансовой отчетности является очень важным и обязательным шагом на пути перехода от российских стандартов учета к международным. Процесс трансформации (метод корректировки предшествующих отчетных периодов) является периодическим подходом, при котором информацию, сформированную по российской системе бухгалтерского учета анализируют и вносят изменения для приведения в соответствии с МСФО[18,с.104].

Организация отражает информацию по российской системе бухгалтерского учета, и по мере необходимости, вносятся различные корректировки финансовой отчетности, таким образом, соответствующие стандартам МСФО. Существует несколько вариантов трансформации (Таблица 2.3)[19,с.143].

Таблица 2.3

Характеристика способов трансформации российской отчетности

в формат международной[19,с.143]

|

Способ трансформации российской отчетности в формат МСФО |

Краткая характеристикаспособа трансформации |

|

Полная трансформация |

При этом методе, по мере необходимости, вносятся различные корректировочные изменения, которые позволяют устранить выявленные различия между МСФО и действующей системой бухгалтерского учета в России. Для корректировки определенных счетов используется информация из первичных документов. Представляется информация в соответствии с IAS без поправок финансовой отчетности в условиях гиперинфляции. Финансовая информация представлена в местной валюте. |

|

Полная трансформация с учетом гиперинфляции |

Этот метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчеты в соответствии с IAS в местной валюте с необходимыми корректировками и с учетом изменения покупательной способности денег. |

|

Полная трансформация с учетом требований по пересчету показателей в иностранную валюту |

В этом случае финансовые отчеты, предоставленные с учетом гиперинфляции в соответствии с IAS, в местной валюте пересчитываются в стабильную иностранную для того, чтобы сопоставить их с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией |

Процесс конверсии (метод параллельного, двойного ведения учета) требует либо формирования бухгалтерских данных в двух системах финансовой отчетности, либо такой конфигурации программного обеспечения, чтобы оно выдавало два типа отчетности в формате МСФО и в формате российской системой бухгалтерского учета.Как показал опыт, для наиболее эффективного ведения параллельного учета (осуществления конверсии) необходимы значительные первоначальные инвестиции.Таким образом, какой бы способ перехода в формат МСФО ни выбрала российская организация, внедрение МСФО в России дает отечественным организациям множество привилегий, возможность получить больше доверия иностранных инвесторов за счет повышения прозрачности и надежности финансовых отчетов.

2.3 Практика ведения бухгалтерского учета в России и за рубежом: возможности и перспективы

По мнениям множества исследователей, в мире не существует и двух стран с абсолютно идентичными системами учёта. Поскольку факторы, оказывающие воздействие на формирование системы бухгалтерского учета, взаимосвязаны, в странах со схожим социально-экономическим уровнем принципы учета имеют много общего. Наиболее распространенная классификация моделей бухгалтерского учета основана на правовой основе и подверженности влиянию инфляционных процессов. В странах общего или прецедентного права (Великобритания, США) законодательство строится на судебных решениях, которые регулируют экономические отношения и образуют единую систему права. Учетные стандарты определяются в основном различными неправительственными профессиональными ассоциациями бухгалтеров[20,с.14].

В других странах (континентальная Европа, Япония) исторической основой законодательства являются материальные нормы римского права, где основной источник права – закон. Правовые нормы регулируют общий круг отношений; частное право подразделяется на гражданское и торговое. В отличие от первой группы стран, данная правовая система жестко и детально регламентирует правила ведения бухгалтерского учета.

Наиболее известной и популярной среди финансистов и бухгалтеров является американская система бухгалтерского учета и отчетности. Система учета США в нашей стране известна как GAAP (GeneralAcceptedAccountingPractice) или общепринятые учетные принципы, которые выполняют, роль учетных стандартов [21,с.294].

В соответствии с этой классификацией можно выделить 3 основные модели бухгалтерского учета (табл. 2.4).

Таблица 2.4

Основные модели бухгалтерского учета в западной практике [21,с.294]

|

Тип модели |

Страны |

Краткое описание |

|

Британско – американская модель |

Ключевой вклад в развитие этой модели внесли Великобритания, США и Голландия. Используется в таких странах, как: Австралия, Багамы, Барбадос, Бенин, Бермуды, Ботсвана, Венесуэла, Гана, Гонконг, Доминиканская республика, Зам-бия, Зимбабве, Израиль, Индия, Индонезия, Ирландия, Каймановы острова, Канада, Кения, Кипр, Колумбия, Либерия, Малави, Малайзия, Мексика, Нигерия, Новая Зеландия, Пакистан, Панама, Папуа – Новая Гвинея, Пуэрто-Рико, Сингапур, Танзания, Тринидад и Тобаго, Уганда, Фиджи, Филиппины, страны Центральной Америки, ЮАР, Ямайка. |

Бухгалтерская отчетность рассматривается как основной источник информации для внешних лиц - инвесторов и кредиторов. Почти все компании присутствуют на рынке ценных бумаг, и они напрямую заинтересованы в предоставлении объективной информации о своем финансовом положении. Эта модель в большинстве стран предполагает использование принципа учета по первоначальной стоимости (historicalcostprinciple). Предполагается, что влияние инфляции невелико и хозяйственные операции (реализация, произведение затрат, приобретение финансовых активов) отражаются по рыночным ценам на момент сделок. В середине 70-х гг., когда в США в результате нефтяного кризиса резко увеличились темпы инфляции, Совет по финансовым учетным стандартам постановил предоставлять отчетность с корректировкой на инфляцию, но уже в 1984 г., когда инфляция снизилась, от этого правила отказались. |

|

Континентальная модель |

Родоначальниками этой модели считаются страны континентальной Европы и Япония. Данную модель используют: Австрия, Алжир, Ангола, Бельгия, Буркина-Фасо, Кот-д'Ивуар, Гвинея, Германия, Греция, Дания, Египет, Заир, Испания, Италия, Камерун, Люксембург, Мали, Марокко, Норвегия, Португалия, Россия, Сенегал, Сьерра-Леоне, Того, Франция, Швейцария, Швеция, Япония. |

Здесь специфика бухучета обусловлена двумя факторами: ориентация бизнеса на крупный банковский капитал и соответствие требованиям фискальных органов. Привлечение инвестиций осуществляется с непосредственным участием банков, и поэтому финансовая отчетность компаний предназначена, в первую очередь, для них, а не для участников рынка ценных бумаг. В континентальной модели значительное влияние на порядок составления отчетности оказывают государственные органы. Россия относится к континентальной модели бухучета, определенное влияние на наш бухучет оказали Германия и Франция. |

|

Южноамериканская модель |

Применяется в странах: Аргентина, Боливия, Бразилия, Гайана, Парагвай, Перу, Уругвай, Чили, Эквадор. |

Ключевое воздействие на становление бухучета в южноамериканских странах оказали инфляционные процессы. Поэтому отличительной чертой этой модели является метод корректировки показателей отчетности с учетом изменения общего уровня цен. Поправка на инфляцию необходима для обеспечения достоверности текущей финансовой информации (особенно в отношении долгосрочных активов). Корректировка отчетности ориентирована на потребности государства при формировании доходной части бюджета. |

Способы регулирования бухгалтерского учета и отчетности в разных странах существенно различаются. Например, в США порядок формирования учетной политики и составления отчетности полностью определяется национальными учетными стандартами (общепринятыми принципами бухгалтерского учета — GAAP), имеющими рекомендательный характер. Влияние государственных органов здесь проявляется не так явно, как в других странах [14,с.63].

В Великобритании основным является Закон о компаниях, отдельный раздел которого посвящен ведению учета и аудита. В континентальной Европе ведение учета происходит иначе. Здесь учет регулируется государством, формы отчетности в основном одинаковы и достоверной считается та информация, которая соответствует только нормативнымдокументам. В бухгалтерской отчетности отходить от требований законодательства нельзя, можно только варьировать в пределах установленных норм путем применения той же учетной политики. Но если руководство считает,что в каких-то моментах действующие нормативные документы не позволяют достоверно отразить положение дел, оно может это сделать в пояснительной записке к финансовому отчету.

В Российской Федерации бухгалтерский учет и отчетность строго регламентируются законодательными органами, причем роль государства в разработке нормативных документов первоочередная. Кроме того, существует четкая направленность отчетности на удовлетворение требований, в первую очередь, налоговых органов и минимизировано применение профессионального суждения бухгалтеров, в том числе и посредством применения учетной политики. В таких условиях она больше учитывается как метод по сокращению налоговогобремени, чем в качестве инструмента для оптимизации показателей отчетности [14,с.64].

По результатам исследования понятия и состава бухгалтерской отчетности и общих требований к ней как с позиции российского, так и международного законодательства приведена сравнительная характеристикав разработке норм бухгалтерского учета и отчетности, представленная в таблице 2.5.

Таблица 2.5

Сравнительная характеристика подходов стран к разработке норм и правил бухгалтерского учета и отчетности[21,с.298]

|

Страна |

Основной источник регулиро-вания |

Базовые норматив-ные акты |

Общая характеристика регулирования |

Влияние гос. органов |

Роль професси-оналов |

Характер норматив-ных актов |

|

США |

Законодательный орган и профессионалы |

US GAAP |

Гибкая |

Проявляется не так явно, как в других странах |

Значительная |

Рекомендательный |

|

Велико-британия |

Законодательный орган и профессионалы |

Закон о компаниях UKGAAP |

Гибкая, но с тенденцией влияния законодательства |

Присутствует |

Значительная |

Рекомендательный |

|

Франция |

Законодательный орган |

Закон о бухг.учете, Декрет о бухг.учете |

Доминирование консервативного подхода и налогового законодательства |

Значительное |

Оказывают помощь в подготовке законодательных актов и готовят рекомендации, необязательные к исполнению |

Обязательный |

|

Германия |

Законодательный орган |

Торговый кодекс, Принципы надлежащего ведения бухг.учета |

Чрезвычайный консерватизм при доминировании налогового законодательства |

Существен-ное |

Занимаются обеспечением соответствия практики действующему законодательству, а не разработкой нового |

Обязательный |

|

Россия |

Законодательный орган |

Закон о бухг.учете, ПБУ |

Доминирование консервативного подхода и налогового законодательства |

Существен-ное |

Занимаются разъяснением среди практиков принятых новых правил бух.учета и выработкой учетных приемов по их применению |

Обязательный |

Именно государстводолжно взять на себя роль инициатора процесса перехода на МСФО. Страна крайне заинтересована в привлечении инвестиций в российскую экономику, но для этого нужно повышать прозрачностьроссийского бизнеса, в том числе посредством внедрения стандартов, понятных и доступных западным инвесторам. Если процесс не контролировать на государственном уровне и не реформировать бухгалтерское законодательство, то предприятия будут переходить на новые стандарты учета и следовать им только в случае крайней необходимости, что будет существенно тормозить привлечение денег в российскую экономику.

В среднем переход на международные стандарты финансовой отчетности российским предприятиям займет 10–15 лет, т. к. изначально процесс внедрения МСФО нужно будет проработать на крупных предприятиях и холдингах, после чего учесть возникшие недостатки и ошибки и уже этот опыт применять к небольшим компаниям [22,с.337].

Таким образом, еще многое предстоит сделать для перехода российского бизнеса на международную практику ведения учета и составления отчетности и необходимо учесть важность этого перехода, как на уровне властей, так и среди бизнеса и бухгалтерского сообщества.

ЗАКЛЮЧЕНИЕ

Бухгалтерия представляет собой область человеческой деятельности , т.е. практическое применение. Данное понимание понятия бухгалтерия является основным. Но также бухгалтерию рассматривают как мысль, т. е. как науку или как учебную дисциплину. Бухгалтерский учет, играет важную роль в управлении предприятием, так как представляет более полную информацию о его деятельности, финансовом состоянии, таким образом, крайне важно правильное его ведение.

При написании данной курсовой работы были выполнены поставленные задачи и сделаны соответствующие выводы:

- Процесс становления хозяйственного учета насчитывает порядка 6 тысяч лет. Началом современной бухгалтерии считается появление двойной записи в труде Лука Пачоли в «Трактате о счетах и записях» 1493 года.Содержание бухгалтерского учета в современных условияхэто четкое и полное описание хозяйственной деятельности организации на основании документов, отражает факты хозяйственной жизни и обладает определенными свойствами и характеристиками для управления деятельностью организации.

- Основной задачей бухгалтерского учета является предоставление полной, достоверной информации о деятельности организации с целью последующего анализа и аудита, для принятия необходимых управленческих решений.

- Бухгалтерский учет в процессе управления выполняет ряд функций: контрольная, информационная, аналитическая, обратной связи и обеспечения сохранности имущества. И обладает постоянными принципами: непротиворечивость, непрерывность деятельности организации, последовательность применения учетной политики, временная определенность фактов деятельности, полнота, осмотрительность, своевременность, приоритет содержания перед формой, имущественная обособленность.

- Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс, отчетность. Основными документами, формирующими бухгалтерскую отчетность, являются: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала; Отчет о движении денежных средств.

- Бухгалтерский учет в организациях ведется в соответствии с созданной в стране и действующей системой нормативных документов. В системе нормативного регулирования бухгалтерский учет проходит 4 уровня: законодательный, нормативный, методический и учетный.

- В западной практике существует 3 модели ведения бухгалтерского учета: Британско – американская модель, континентальная модель (к ней относится Россия), южноамериканская модель. Способы регулирования бухгалтерского учета в разных странах существенно различаются, соответственно необходимо привести всю отчетность к международным стандартам финансовой отчетности(МСФО).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алборов, Р.А. Теория бухгалтерского учета : учебное пособие. – 3-е изд., перераб. и доп. – Ижевск : ФГБОУ ВО Ижевская ГСХА, 2016. – 300 с.

- Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 164 с.

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А.Кириллова. – Изд.19 – 3,стер. – Ростов н/Д: Феникс, 2015. – 510 с.

- Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата/ И.В.Захаров, О.Н.Калачева; под ред. И.М. Дмитриевой. – М.: Издательство «Юрайт», 2015. – 423 с.

- Крюков А.В. Бухгалтерский учет с нуля / А.В.Крюков. – М.:«Эксмо»,2010. – 368 с.

- Макушина, Т. Н. Бухгалтерский финансовый учет : учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. – Кинель : РИЦ СГСХА, 2015. – 375 с.

- Федеральный закон РФ «О бухгалтерском учете» от 22.11.2011 № 402 ФЗ. URL: http://pravo.gov.ru/proxy/ips/?docbody=&nd=102152685 (Дата обращения: 18.06.2017)

- Федеральный закон РФ «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ. URL: http://kremlin.ru/acts/bank/10267/page/1 (Дата обращения: 18.06.2017)

- Гусева Т. М., Шеина Т. Н. Самоучитель по бухгалтерскому учету: учеб.пособие. — 2е изд. — М. : Проспект, 2009. —464 с.

- Синянская, Е. Р. Основы бухгалтерского учета и анализа : учеб. пособие/ Е. Р. Синянская, О. В. Баженов ; М-во образования и науки Рос. Федерации, Урал.федерал. ун-т. – Екатеринбург : Изд-во Урал.ун-та, 2014. – 267 с.

- Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Бухгалтерский учет : учебник / Н.А. Лытнева, Л .И . Малявкина, Т.В. Федорова. — 2-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М , 2015. — 512 с.

- Ситникова М.А., Каскулова В.В. Определение способов и методов бухгалтерского учета в Российской и международной практике формирования учетной политики хозяйствующего субъекта // Научные известия. – 2016. – № 1(2). – С.43 – 48.

- Кондраков, Н. П. Бухгалтерский управленческий учет : учебное пособие / Н. П. Кондраков, М. А. Иванова. – 2-е изд., перераб. и доп. – М. : ИНФРА-М, 2013 – 367 с.

- Дзагоева И.Т., Мирзоева А.Р., Мисаков А.В. Роль учетной политики в системе нормативного регулирования бухгалтерского учета и налогообложения в РФ // Terra Economicus. – 2012. – Том 10 № 4 ч.3 – С.63 – 66

- Рудакова Т.А. Изменения в системе нормативного регулирования бухгалтерского учета // Международный бухгалтерский учет. – 2012. –

№ 13(211). – с. 36 – 45.

- Федина В.В. Бухгалтерский учет по МСФО и РСБУ // Современная экономика: проблемы, тенденции, перспективы. – 2009. –С. 1 – 16.

- Адуев Р.С., Шикунова Л.Н. МСФО И РСБУ основные отличия и пути сближения // Международный научный журнал «Символ науки». – 2016. –

№3. – С. 8 – 12.

- Дэдд Э., Узорникова А., Соколов В. Сравнение Международных стандартов финансовой отчетности с Российскими правилами бухгалтерского учета: сходства и различия. – АО «ПрайсвотерхаусКуперс Аудит». – 2016. – 110 с.

- Кулиш Н.В., Мариненко А.А., Самодубова Т.Б. - Способы формирования бухгалтерской отчетности российскими организациями по международным стандартам финансовой отчетности // TerraEconomicus(Экономический вестник Ростовского государственного университета) . – 2009. – Том 7 № 1 (Ч. 2). – С.141 – 145.

- Жарикова, Л.А. Бухгалтерский учёт в зарубежных странах : учебное пособие / Л.А. Жарикова, Н.В. Наумова. – Тамбов :Изд- во Тамб. гос. техн. ун-та, 2008. – 160 с.

- Крюкова Т.А. Теоретические основы формирования бухгалтерского учета и отчетности в зарубежной практике // Бизнес в законе. Экономико-юридический журнал. – 2011. – № 3. – С.293 – 299.

- Мялкина А.Ф. Проблемы и перспективы интеграции МСФО в систему российского бухгалтерского учета // Вестник Тамбовского государственного университета. Серия: Гуманитарные науки – 2008. – № 4 (60). – С.330 – 338.

Приложение 1

Бухгалтерский баланс

|

на |

20 |

г. |

Коды |

||||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

по ОКПО |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес)

|

На |

На 31 декабря |

На 31 декабря |

||||||||||

|

Пояснения1 |

Наименование показателя 2 |

20 |

г.3 |

20 |

г.4 |

20 |

г.5 |

|||||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

||||||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

||||||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

||||||||||||

|

Дебиторская задолженность |

||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

|

Денежные средства и денежные эквиваленты |

||||||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

||||||||||||

|

БАЛАНС |

||||||||||||

Форма 0710001 с. 2

|

На |

На 31 декабря |

На 31 декабря |

|||||||||||||||

|

Пояснения1 |

Наименование показателя 2 |

20 |

г.3 |

20 |

г.4 |

20 |

г.5 |

||||||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||||||||||||||

|

Итого по разделу III |

|||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Кредиторская задолженность |

|||||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

|||||||||||||||||

|

БАЛАНС |

|||||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Приложение 2

Отчет о прибылях и убытках

|

за |

20 |

г. |

Коды |

||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

|||||||||||||||

|

Организация |

по ОКПО |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||||||||

|

Вид экономической |

по |

||||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

За |

||||||||||||||

|

Пояснения1 |

Наименование показателя 2 |

20 |

г.3 |

20 |

г.4 |

||||||||||

|

Выручка 5 |

|||||||||||||||

|

Себестоимость продаж |

( |

) |

( |

) |

|||||||||||

|

Валовая прибыль (убыток) |

|||||||||||||||

|

Коммерческие расходы |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

|||||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

( |

) |

( |

) |

|||||||||||

|

Прочие доходы |

|||||||||||||||

|

Прочие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) до налогообложения |

|||||||||||||||

|

Текущий налог на прибыль |

( |

) |

( |

) |

|||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

|||||||||||||||

Форма 0710002 с. 2

|

За |

За |

||||||||||

|

Пояснения1 |

Наименование показателя 2 |

20 |

г.3 |

20 |

г.4 |

||||||

|

СПРАВОЧНО |

|||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Совокупный финансовый результат периода 6 |

|||||||||||

|

Базовая прибыль (убыток) на акцию |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

|||||||||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Приложение 3

Приложение к приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003 г. № 475/102н)

Отчет об изменениях капитала

|

за 20 |

г. |

Коды |

||||||||||

|

Форма № 3 по ОКУД |

0710003 |

|||||||||||

|

Дата (год, месяц, число) |

||||||||||||

|

Организация |

по ОКПО |

|||||||||||

|

Идентификационный номер налогоплательщика ИНН |

||||||||||||

|

Вид деятельности |

по ОКВЭД |

|||||||||||

|

Организационно-правовая форма/форма собственности |

||||||||||||

|

по ОКОПФ/ОКФС |

||||||||||||

|

Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ |

384/385 |

|||||||||||

I. Изменения капитала

|

Показатель |

Уставный капитал |

Добавочный капитал |

Резервный капитал |

Нераспреде- |

итого |

|||||||

|

наименование |

код |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||||

|

Остаток на 31 декабря года, предшествующего предыдущему |

||||||||||||

|

200 |

г. |

х |

х |

х |

||||||||

|

(предыдущий год) |

||||||||||||

|

Изменения в учетной политике |

||||||||||||

|

Результат от переоценки |

х |

х |

||||||||||

|

х |

||||||||||||

|

Остаток на 1 января |

||||||||||||

|

Результат от пересчета иностранных валют |

х |

х |

х |

|||||||||

|

Чистая прибыль |

х |

х |

х |

|||||||||

|

Дивиденды |

х |

х |

х |

() |

||||||||

|

Отчисления в резервный фонд |

х |

х |

() |

|||||||||

|

Увеличение величины капитала дополнительного выпуска акций |

х |

х |

х |

|||||||||

|

увеличения номинальной стоимости акций |

х |

х |

х |

|||||||||

|

реорганизации юридического лица |

х |

х |

||||||||||

|

Уменьшение величины капитала уменьшения номинала акций |

() |

х |

х |

х |

() |

|||||||

|

уменьшения количества акций |

() |

х |

х |

х |

() |

|||||||

|

реорганизации юридического лица |

() |

х |

х |

() |

() |

|||||||

|

Остаток на 31 декабря предыдущего года |

||||||||||||

|

200 |

г. |

х |

х |

х |

||||||||

|

(отчетный год) |

||||||||||||

|

Изменения в учетной политике |

||||||||||||

|

Результат от переоценки |

х |

х |

||||||||||

|

х |

||||||||||||

|

Остаток на 1 января отчетного года |

100 |

|||||||||||

|

Результат от пересчета иностранных валют |

х |

х |

х |

|||||||||

|

Чистая прибыль |

х |

х |

х |

|||||||||

|

Дивиденды |

х |

х |

х |

() |

||||||||

Форма 0710003 с. 2

|

Показатель |

Уставный капитал |

Добавочный капитал |

Резервный капитал |

Нераспреде- |

итого |

|

|

наименование |

код |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Отчисления в резервный фонд |

110 |

х |

х |

() |

||

|

Увеличение величины капитала дополнительного выпуска акций |

121 |

х |

х |

х |

||

|

увеличения номинальной стоимости акций |

122 |

х |

х |

х |

||

|

реорганизации юридического лица |

123 |

х |

х |

|||

|

Уменьшение величины капитала уменьшения номинала акций |

131 |

() |

х |

х |

х |

() |

|

уменьшения количества акций |

132 |

() |

х |

х |

х |

() |

|

реорганизации юридического лица |

133 |

() |

х |

х |

() |

() |

|

Остаток на 31 декабря отчетного года |

140 |

|||||

II. Резервы

|

Показатель |

Остаток |

Поступило |

Использо- |

Остаток |

|

|

наименование |

код |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Резервы, образованные |

() |

||||

|

(наименование резерва) данные предыдущего года |

|||||

|

данные отчетного года |

() |

||||

|

() |

|||||

|

(наименование резерва) данные предыдущего года |

|||||

|

данные отчетного года |

() |

||||

|

Резервы, образованные в соответствии |

() |

||||

|

(наименование резерва) данные предыдущего года |

|||||

|

данные отчетного года |

() |

||||

|

() |

|||||

|

(наименование резерва) данные предыдущего года |

|||||

|

данные отчетного года |

() |

||||

|

Оценочные резервы: |

() |

||||

|

(наименование резерва) данные предыдущего года |

|||||

|

данные отчетного года |

() |

||||

|

() |

|||||

|

(наименование резерва) данные предыдущего года |

|||||

|

данные отчетного года |

() |

||||

|

() |

|||||

|

(наименование резерва) данные предыдущего года |

|||||

|

данные отчетного года |

() |

||||

Форма 0710003 с. 3

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Резервы предстоящих расходов: |

() |

||||

|

(наименование резерва) данные предыдущего года |

|||||

|

данные отчетного года |

() |

||||

|

() |

|||||

|

(наименование резерва) данные предыдущего года |

|||||

|

данные отчетного года |

() |

Справки

|

Показатель |

Остаток на начало |

Остаток на конец |

|||

|

наименование |

код |

||||

|

1 |

2 |

3 |

4 |

||

|

1) Чистые активы |

200 |

||||

|

Из бюджета |

Из внебюджетных фондов |

||||

|

за отчетный |

за предыду- |

за отчетный |

за предыду- |

||

|

3 |

4 |

5 |

6 |

||

|

2) Получено на: расходы по обычным видам |

210 |

||||

|

в том числе: |

|||||

|

капитальные вложения |

220 |

||||

|

в том числе: |

|||||

|

Руководитель |

Главный |

||||||

|

(подпись) |

(расшифровка подписи) |

бухгалтер |

(подпись) |

(расшифровка подписи) |

|

« |

» |

20 |

г. |

Приложение 4

|

Приложение к Приказу Минфина России от 22.07.2003 №67н (с кодами показателей бухгалтерской отчетности, утвержденными Приказом Госкомстата России от 14.11.2003 №475, Минфина России от 14.11.2003 №102н от 14.11.2003) |

||||||||||

|

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ |

КОДЫ |

|||||||||

|

Форма №4 по ОКУД |

0710004 |

|||||||||

|

за ______________ 200__ г. |

Дата (год, месяц, число) |

|||||||||

|

Организация __________________________________________________ |

по ОКПО |

|||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||

|

Вид деятельности _____________________________________________ |

по ОКВЭД |

|||||||||

|

Организационно-правовая форма/форма собственности ______________________ |

||||||||||

|

________________________________________________________ |

по ОКОПФ/ОКФС |

|||||||||

|

Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) |

по ОКЕИ |

384/385 |

||||||||

|

Показатель |

За отчетный |

За аналогичный период предыдущего года |

|

|

наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Остаток денежных средств на начало отчетного года |

|||

|

Движение денежных средств по текущей деятельности |

|||

|

Средства, полученные от покупателей, заказчиков |

|||

|

Прочие доходы |

|||

|

Денежные средства, направленные: |

|||

|

на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

150 |

( ) |

( ) |

|

на оплату труда |

160 |

( ) |

( ) |

|

на выплату дивидендов, процентов |

170 |

( ) |

( ) |

|

на расчеты по налогам и сборам |

180 |

( ) |

( ) |

|

( ) |

( ) |

||

|

( ) |

( ) |

||

|

на прочие расходы |

( ) |

( ) |

|

|

Чистые денежные средства от текущей деятельности |

|||

|

Движение денежных средств по инвестиционной деятельности |

|||

|

Выручка от продажи объектов основных средств и иных внеоборотных активов |

210 |

||

|

Выручка от продажи ценных бума и иных финансовых вложений |

220 |

||

|

Полученные дивиденды |

230 |

||

|

Полученные проценты |

240 |

||

|

Поступления от погашения займов, предоставленных другим организациям |

250 |

||

|

Приобретение дочерних организаций |

280 |

( ) |

( ) |

|

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

290 |

( ) |

( ) |

|