«Виды юридических лиц»

Содержание:

Введение

Актуальность данной темы обусловлена тем, что в действующем Гражданском кодексе РФ впервые в истории российского права в основном кодификационном акте гражданского законодательства содержится подробно разработанная система норм о юридических лицах; этого не знали предыдущие кодификации как советского, так и дореволюционного периодов. ГК устанавливает основные принципиальные положения, на которых должно базироваться последующее законодательство об отдельных видах юридических лиц. При этом ГК вводит отсутствовавший в прежнем законодательстве чрезвычайно важный для устойчивости гражданского оборота принцип замкнутого перечня юридических лиц, согласно которому юридические лица могут создаваться и функционировать только в такой организационно-правовой форме, которая прямо предусмотрена законом.

Наряду с гражданами субъектами гражданского права являются также юридические лица — особые образования, обладающие рядом специфических признаков, образуемые и прекращающиеся в специальном порядке.

Жизнь современного общества немыслима без объединения людей в группы, союзы разных видов, без соединения их личных усилий и капиталов для достижения тех или иных целей. Основной правовой формой такого коллективного участия лиц в гражданском обороте и является конструкция юридического лица.

Появление института юридического лица в самом общем виде обусловлено теми же причинами, что и возникновение и эволюция права: усложнением социальной организации общества, развитием экономических отношений и, как следствие, общественного сознания. На определенном этапе общественного развития правовое регулирование отношений с участием одних лишь физических лиц, как единственных субъектов частного права, оказалось недостаточным для развивающегося экономического оборота.

Цель работы – исследование института юридического лица при рассмотрении видов юридических лиц по российскому законодательству.

Задачи работы:

-рассмотреть общую характеристику юридического лица;

-раскрыть критерии его классификации;

-рассмотреть отдельные виды юридических лиц.

Объектом исследования является юридическое лицо.

Предметом исследования выступают виды и классификация юридических лиц.

При написании были использованы нормативные акты, учебники и учебные пособия по гражданскому праву, исследования юридического лица в российском законодательстве.

1. Общая характеристика юридических лиц по законодательству Российской Федерации

1.1 Понятие юридического лица

Правовой институт юридического лица представляет собой систему правовых норм, устанавливающих порядок возникновения, реорганизации и ликвидации юридических лиц, определяющих правосубъектность юридических лиц, формы и порядок деятельности их органов, а также особенности правового положения отдельных видов юридических лиц.

Наиболее важные нормы о юридических лицах включены в гл. 4 ГК (ст. ст. 48 - 123.28). Кроме того, нормы о юридических лицах содержатся в Законе о регистрации юридических лиц, Законе об акционерных обществах, Законе об обществах с ограниченной ответственностью, Законе об унитарных предприятиях, Законе о производственных кооперативах и др. (очень крупный институт).

Юридическое лицо как субъект гражданского права представляет собой организацию, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

В связи с принятием огромного количества новых норм изменения затронули практически все гражданское законодательство, однако, представляется, что одними из самых значительных были изменения в правовом регулировании юридических лиц. По сути можно говорить о принятии нового Гражданского кодекса РФ. Этот термин и будет использован ниже.

В новом ГК закреплена идея об основополагающей роли общих норм ГК о юридических лицах. Таким образом, все нормы отдельных законов как гражданско-правового, так и публично-правового характера, регулирующие статус соответствующих организаций как юридических лиц, должны соответствовать нормам ГК о юридических лицах. Из этого также следует, что специальные законы, посвященные юридическим лицам, в той или иной степени сохранятся.

Изменения были введены Федеральным законом от 05 мая 2014 N 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации". Указанный закон вступил в силу с 1 сентября 2014 года. Исключение составили положения абзаца второго подпункта "г" пункта 3 статьи 1, которые вступили в силу с момента официального опубликования, то есть с 5 мая 2014 г. В указанном абзаце сказано, что к отношениям по осуществлению некоммерческими организациями своей основной деятельности, а также к другим отношениям с их участием, не относящимся к предмету гражданского законодательства (статья 2), правила настоящего Кодекса не применяются, если законом или уставом некоммерческой организации не предусмотрено иное.

С этого момента юридические лица должны будут создаваться только в организационно-правовых формах, предусмотренных гл. 4 ГК РФ. Что касается созданных ранее юридических лиц, то они должны будут привести свои наименования и учредительные документы в соответствие с новыми требованиями только при первом изменении учредительных документов. До приведения в соответствие данные документы будут действовать в части, не противоречащей новой редакции гл. 4 ГК РФ. При регистрации изменений учредительных документов госпошлина взиматься не будет.

При этом со дня вступления в силу ГК к созданным до его вступления в силу юридическим лицам применяются соответственно нормы главы 4 Гражданского кодекса Российской Федерации в последней редакции:

1) к обществам с дополнительной ответственностью - об обществах с ограниченной ответственностью (статьи 87-90, 92-94);

2) к сбытовым (торговым) потребительским кооперативам - о производственных кооперативах (статьи 106.1-106.6);

3) к потребительским обществам, жилищным, жилищно-строительным и гаражным кооперативам, садоводческим, огородническим и дачным потребительским кооперативам, обществам взаимного страхования, кредитным кооперативам, фондам проката, сельскохозяйственным потребительским кооперативам - о потребительских кооперативах (статьи 123.2 и 123.3);

4) к политическим партиям, к созданным в качестве юридических лиц профессиональным союзам (профсоюзным организациям), общественным движениям, органам общественной самодеятельности и территориальным общественным самоуправлениям - об общественных организациях (статьи 123.4-123.7);

5) к некоммерческим партнерствам, объединениям работодателей, объединениям профессиональных союзов, кооперативов и общественных организаций, торгово-промышленным, нотариальным и адвокатским палатам - об ассоциациях (союзах) (статьи 123.8-123.11);

6) к товариществам собственников жилья, садоводческим, огородническим и дачным некоммерческим товариществам - о товариществах собственников недвижимости (статьи 123.12-123.14);

7) к общественным и благотворительным фондам - о фондах (статьи 123.17-123.20);

8) к государственным академиям наук - о государственных учреждениях (статьи 123.21 и 123.22);

9) к общественным учреждениям - о частных учреждениях (статьи 123.21 и 123.23).

Как было отмечено в литературе, необходимость внесения изменений в правовое регулирование деятельности юридических лиц была обусловлена рядом причин, среди которых можно выделить: необходимость упрощения и унификации законодательного регулирования в этой области; устранение множественности действующих здесь законов и их взаимных противоречий; повышение роли ГК РФ в регулировании статуса юридических лиц*(1). Таким образом, вносимые изменения и дополнения направлены на упрощение и унификацию правового статуса юридических лиц, прежде всего, путем закрепления в нем исчерпывающего перечня организационно-правовых форм юридических лиц.

Следует также учитывать, что до принятия нового ГК правовой статус юридических лиц регулировался целым рядом других федеральных законов, которые нередко противоречили друг другу. В связи с этим было необходимо создать для юридических своего рода общую часть, которая распространялась бы на все виды юридических лиц. При этом сама классификация как видов юридических лиц, так и организационно-правовых форм также требовала изменений.

Поскольку Гражданский кодекс РФ является в настоящее время основным нормативным актом, регулирующим деятельность юридических лиц, значительное внимание в нем уделяется конкретным видам юридических лиц, в том числе и тем, которые ранее ГК не регулировались.

Весь массив норм, регулирующих деятельность юридических лиц в ГК, делится на две группы: общие положения ГК и специальные нормы, посвященные отдельным видам юридических лиц. По существу можно говорить о наличии применительно к юридическим лицам общей и особенной части.

Нововведения затрагивают изменения в классификации юридических лиц, процедуры создания и ликвидации юридических лиц, перечень учредительных документов и др.

Конкретные меры, направленные на достижение указанных целей, весьма многочисленны. Среди них можно назвать отказ от не оправдавших себя закрытых акционерных обществ (статус которых практически полностью дублировался статусом обществ с ограниченной ответственностью) и обществ с дополнительной ответственностью, (которые не получили практического распространения в связи с тем, что на учредителей такого общества ложилась дополнительная имущественная ответственность по обязательствам юридического лица)), классификацией юридических лиц на корпоративные и унитарные, и рядом других, которые будут рассмотрены ниже.

Следует отметить, что автор не ограничивается анализом только изменений в правовом регулировании юридических лиц. Категория юридического лица - явление историческое. При всей своей абстрактности, она подвержена конкретным изменениям в соответствии с коренными сдвигами в социально-экономической жизни общества. Появление и развитие института юридического лица в самом общем виде обусловлено теми же причинами, что и возникновение и эволюция права: усилением социальной организации общества, развитием экономических отношений и, как следствие, общественного сознания. Появление такого института обусловлено тем, что на определенном этапе общественного развития правовое регулирование отношений с участием одних лишь физических лиц, как единственных субъектов права, оказалось недостаточным для развивающегося экономического оборота. Поэтому, автор рассмотрит историческую эволюцию юридических лиц как участников гражданского оборота, начиная с момента их появления и кончая современностью.

Вкратце основные изменения в правовом регулировании юридических лиц свелись к следующему.

Вместо конструкций открытого и закрытого акционерных обществ вводится отдельное правовое регулирование статуса публичных и непубличных акционерных обществ. Такое деление обусловлено тем, что статус публичных (крупных) хозяйственных обществ, акции которых и ценные бумаги, конвертируемые в акции, публично размещаются (путем открытой подписки) или публично обращаются на фондовых биржах и других организованных финансовых рынках), требует более строгого регулирования, поскольку их деятельность затрагивает имущественные интересы большого лиц, вступающих с ними в гражданско-правовые отношения.

Результатом нововведений в законодательство было с одной стороны появление новых видов юридических лиц, а с другой стороны прекратили свое существование некоторые виды организационно правовых форм юридических лиц. При этом перерегистрация ранее созданных организаций не потребуется. Пошлина за регистрацию изменений в учредительные документы, связанные с нововведениями, взиматься не будет.

Особо следует остановиться на введенном в новой редакции ГК делении юридических лиц на корпоративные и унитарные организации, которое позволяет закрепить общие нормы, касающиеся коммерческих корпораций и коммерческих унитарных организаций, и некоммерческих унитарных организаций и некоммерческих корпоративных организаций. Такой подход, в основном сохраняя сложившиеся организационно-правовые формы юридических лиц, в том числе некоммерческих организаций, вместе с тем позволяет урегулировать общие элементы их гражданско-правового статуса.

Нововведения также внесены в процедуру образования и прекращения юридических лиц, перечень учредительных документов для создания юридического лица. Был принят и ряд других нововведений, которые будут рассмотрены ниже.

Поскольку Гражданский кодекс РФ является в настоящее время основным нормативным актом, регулирующим деятельность юридических лиц, значительное внимание в нем уделяется конкретным видам юридических лиц, в том числе и тем, которые ранее ГК не регулировались. Вместе с тем, сохраняется применительно к отдельным видам юридических лиц и специальное законодательство. Так, будут продолжать действие такие законы как Закон об акционерных обществах, Закон об обществах с ограниченной ответственностью и др.

Кроме того, особенности правового положения кредитных организаций, страховых организаций, клиринговых организаций, профессиональных участников рынка ценных бумаг, акционерных инвестиционных фондов, хозяйственных обществ работников (народных предприятий), а также права и обязанности их участников определяются законами, регулирующими деятельность таких организаций (п. 7 ст. 66 ГК).

Надо отметить, что некоторые из наиболее обсуждавшихся вопросов, связанных с правовым статусом юридических лиц, так и не получили законодательного разрешения.

Так, бурные дискуссии на стадии принятия нового ГК вызвал вопрос о необходимости выделения в качестве особой разновидности юридических лиц так называемых юридических лица публичного права. Следует учитывать, что в РФ есть значительное количество субъектов со статусом юридического лица, но без определения организационно-правовой формы. Эти юридические лица, как правило, создаются государством для выполнения каких-либо функций, зачастую имеющих государственно-властный характер (например, ЦБ РФ или Академия наук РФ) и выполняющих публичные функции. Следует отметить, что законодательство ряда стран предусматривает их законодательное закрепление в качестве отдельной категории (ФРГ, Голландия, Италия и др.)

Вопрос о необходимости выделения таких юридических лиц в Российской Федерации в особую категорию ставился в литературе давно*(2). Однако, этого сделано не было, что представляется вполне правомерным. Как правильно отметил Е. Суханов, "относительно возможности ее признания в отечественном праве появляется ряд сложных и трудноразрешимых практических вопросов: кто собственник имущества такого юридического лица? Если это государство (публично-правовое образование), то какое право на это имущество у самого юридического лица, каковы его пределы и чем оно будет отвечать перед своими контрагентами? Если же собственником этого имущества считать само юридическое лицо, то это означает необоснованную приватизацию публичного имущества (подобную той, которая фактически уже имеет место при создании госкорпораций и госкомпаний).

Далее, необходимо ли такое юридическое лицо в качестве самостоятельного участника гражданских правоотношений наряду с создавшим его государством (публично-правовым образованием) и не следует ли лишить государство гражданской правосубъектности? Авторы, отстаивающие необходимость этой конструкции, обычно пренебрегают тем обстоятельством, что в отечественном гражданском праве, в отличие от германского гражданского права, отсутствие юридических лиц публичного права традиционно восполняется признанием самостоятельной гражданской правосубъектности за публично-правовым образованием в целом. В конечном итоге все это приводит к выводу об отсутствии практической потребности в признании российским гражданским правом категории юридического лица публичного права" 3.

Вместо этого в ГК говорится о так называемых публично-правовых компаниях (абз. 2 п. 1 ст. 65.1 ГК). В данном случае речь идет о государственных корпорациях и государственных компаниях, правовой статус которых урегулирован специальным законодательством.

Бурные дискуссии при обсуждении законопроекта изменений в ГК вызвал вопрос о минимальном размере уставного капитала юридических лиц. Действовавшее ранее законодательство предусматривало весьма небольшую сумму в качестве минимального размера уставного капитала (10000 рублей). Все это приводило к появлению так называемых фирм-однодневок, которые нередко использовались для отмывания нечестно нажитых капиталов.

В ходе обсуждения проекта ГК ставился вопрос о повышении минимального размера уставного капитала до 500 тысяч рублей, в том числе в отношении обществ с ограниченной ответственностью. Однако в конечном итоге размер уставного капитала был повышен только для акционерных обществ.

Следует отметить, что одним из самых обсуждаемых при рассмотрении законопроекта был вопрос о так называемых офшорных компаниях. Под ними понимаются финансовые центры, привлекающие иностранный капитал путем предоставления специальных налоговых и других льгот иностранным компаниям, зарегистрированным в стране расположения центра. Оффшоры организуются в странах, которые предоставляет льготный налоговый режим и (или) законодательством которого не предусматриваются раскрытие или предоставление информации о юридическом лице, зарегистрированном в этой стране. К числу таких стран относятся некоторые страны Карибского бассейна, остров Мэн, находящийся рядом с Великобританией и др.

Основным фактором, способствующим возникновению офшорных зон, выступает экономическая отсталость отдельных стран. Страны, исторически обделенные природными и человеческими ресурсами, и имеющие сравнительно малый производственный потенциал, разрешают регистрировать на своей территории иностранные компании, что является для них дополнительным источником бюджетных средств. При этом освобождая данных субъектов от уплаты налогов или облагая налогами по ставкам, размеры которых значительно ниже ставок, действующих в государствах с развитой рыночной экономикой, они таким образом устанавливают особый административно-правовой режим осуществления предпринимательской деятельности.

Оффшорные компании широко применяются российскими физическими и юридическими лицами, прежде всего, для ухода от налогов. Поэтому в средствах массовой информации ставился вопрос о запрете создания российскими юридическими лицами офшорных зон или, по крайней мере, об обязательном указании бенефициаров созданных в них компаний.

Как было отмечено в п. 2.3 Концепции развития законодательства о юридических лицах, действующее законодательство не устанавливает никаких особенностей правоспособности иностранных юридических лиц, зарегистрированных в офшорных зонах - на территории иностранных государств, предоставляющих льготный режим налогообложения и/или не предусматривающих предоставления или раскрытия информации при проведении операций 4. Между тем, офшорные компании нередко используются для злоупотреблений в гражданском обороте (искусственное создание мнимого добросовестного приобретателя, сокрытие незаконных манипуляций с долями и акциями, рейдерские захваты и т.п.).

Следует также учитывать, что в Концепции долгосрочного социально-экономического развития РФ на период до 2020 г., утвержденной распоряжением Правительства РФ от 17 ноября 2008 г. N 1662-р, отмечается необходимость создания условий, при которых российским компаниям было бы выгодно оставаться в российской юрисдикции, а не регистрироваться в офшорах и использовать для разрешения споров, в том числе по вопросам собственности, российскую судебную систему.

Поэтому целесообразно обсудить вопрос о возможности законодательного (императивного) закрепления дополнительного требования для признания российским правопорядком правоспособности офшорных компаний - их регистрации в Едином государственном реестре юридических лиц с обязательным раскрытием информации об учредителях (участниках) и выгодоприобретателях. Лишь при наличии такой регистрации и раскрытии указанной информации офшорная компания вправе осуществлять свою деятельность на российской территории, в том числе совершать сделки, приобретать имущество в собственность и т.д. Однако этого сделано не было.

Одним из вопросов, вызывавших жаркие дискуссии, был вопрос о так называемых аффилированных лицах. Термин "аффилированное лицо" происходит от английского глагола "affiliate" - присоединяться, соединяться. Юридическое лицо может иметь особую правовую связь с определенными лицами, в силу которой последние прямо или косвенно, самостоятельно или совместно со своими связанными (аффилированными) лицами могут влиять на принятие решений этим юридическим лицом. Наличие аффилированности определяется как юридическими признаками, так и фактическими обстоятельствами. Так, аффилированность может возникать на основании родственных или семейных связей, подконтрольности одного юридического лица другому, фактической возможность влиять на юридическое лицо в результате их согласованных действий.

Наличие подобных связей нередко приводило к тому, что юридические лица принимали решения, исходя не столько из своих интересов, сколько из интересов аффилированного с ним лица. Все это требовало подробной регламентации в ГК. Аффилированность сегодня является достаточно размытым определением и в ряде случаев практически недоказуема, но в Гражданском кодексе определяющие нормы не появились. Все ограничилось появлением отсылочной нормы об аффилированности и ее правовых последствиях (ст. 53.2 ГК РФ). В указанной статье сказано, что в случаях, если настоящий Кодекс или другой закон ставит наступление правовых последствий в зависимость от наличия между лицами отношений связанности (аффилированности), наличие или отсутствие таких отношений определяется в соответствии с законом. Под законом понимается Закон о конкуренции и об ограничении монополистической деятельности на товарных рынках.

Новый ГК не содержит указания на такую новую организационно-правовую форму юридических лиц для российского правопорядка, как хозяйственные партнерства (при этом все юридические лица делятся законом на корпоративные и некорпоративные). В то время как Федеральный закон от 03 декабря 2011 N 380-ФЗ "О хозяйственных партнерствах" вступил в силу с 1 июля 2012 года (то есть совсем недавно), а основная часть положений закона вступила в силу с 1 сентября 2013 года.

Считалось, что основной причиной появления в законодательстве Российской Федерации указанной разновидности коммерческих юридических лиц было отсутствие в ранее действовавшем законодательстве организационной правовой формы, которая отвечала бы потребностям инновационной деятельности, а также практике венчурного инвестирования и предпринимательства.

Предполагалось, что принятие Закона о хозяйственных партнерствах позволит создать необходимые предпосылки для увеличения количества инновационных, в том числе венчурных, бизнес-проектов, осуществляемых российскими и иностранными инвесторами. Специфической особенностью Закона о хозяйственных партнерствах является достаточно большое количество диспозитивных норм, которые дают необходимую гибкость в регулировании отношений между участниками партнерства.

В ГК упоминается такая организационно-правовая форма (п. 2 ст. 50). Однако дальше этого законодатель не пошел и основной массив норм так и остался в указанном законе.

Весь массив норм, регулирующих деятельность юридических лиц, делится на две группы: общие положения ГК и специальные нормы, посвященные отдельным видам юридических лиц. По существу можно говорить о наличии применительно к юридическим лицам общей и особенной части.

1.2 Признаки юридического лица

Юридическое лицо как субъект гражданских правоотношений имеет ряд особенностей, отличающих его от других субъектов гражданского права. В частности, можно выделить следующие основные специфические функции юридического лица:

1.Оформление коллективных интересов. Конструкция юридического лица позволяет определённым образом организовать, упорядочить внутренние отношения между его участниками, преобразуя их волю в волю организации в целом, что даёт юридическому лицу возможность выступления в гражданском обороте от своего имени как единому целому.

2.Объединение капиталов. Юридические лица (в особенности - акционерные общества) являются удобной формой долговременной концентрации капиталов для достижения каких-либо целей, и, прежде всего предпринимательских целей.

3.Управление капиталом. Юридическое лицо является удобным инструментом гибкого использования капитала (принадлежащего множеству лиц или одному лицу) в различных сферах предпринимательской деятельности. Хорошо развитое законодательство о юридических лицах, биржах и ценных бумагах служит одним из средств управления капиталами в масштабе страны и является мощным фактором управления и саморегулирования экономики.

4.Ограничение предпринимательского риска. Конструкция юридического лица позволяет уменьшить размер возможного предпринимательского риска участников (обычно - в размере суммы внесённого вклада) 13.

Следует также учитывать, что институт юридического лица определенным образом упорядочивает внутренние отношения между участниками юридического лица, преобразуя их волю в волю организации в целом, и, таким образом, позволяя ей выступать в гражданском обороте от собственного имени.

Кроме того, учредители юридического лица ограничивают реальную имущественную базу самостоятельной имущественной ответственности юридического лица за неисполнение или ненадлежащее исполнение своих обязательств перед всеми другими лицами, что создает известную опасность для имущественного оборота. Неизбежный имущественный риск ограничивается размером имущества, внесенного в качестве вклада в капитал конкретного юридического лица.

Основные особенности и признаки юридического лица содержатся в его определении, которое не претерпело существенных изменений по сравнению с ранее действовавшим законодательством. Согласно п. 1 ст. 48 ГК юридическим лицом признается организация, которая имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде.

Указанное определение содержит следующие признаки юридического лица: организационное единство, имущественная обособленность, самостоятельная имущественная ответственность, возможность самостоятельно выступать в гражданском обороте от своего имени.

Организационное единство. Этот признак заключается в том, что любое юридическое лицо имеет определенную внутреннюю структуру и органы управления. Данная организация выступает как единое целое, способное решать определенные социальные задачи и отличается наличием структурных подразделений, управляемых из единого центра.

Он также выражается в определении целей и задач организации, в установлении компетенции органов управления и порядке их деятельности. Работники, руководители должны знать, что представляют собой юридическое лицо как единое образование, чем это образование будет заниматься, кто и каким образом управляет ими, что представляет собой имущество, Закрепляется организационное единство в уставе юридического лица, либо в учредительном договоре, либо в едином (типовом) уставе утвержденного его учредителем или уполномоченным им органом для учреждений такого рода.

Имущественная обособленность. Признак имущественной обособленности предполагает, что имущество юридического лица обособляется от имущества других юридических лиц (в том числе вышестоящих), от имущества его учредителей (участников), от имущества всех других субъектов гражданского права, в том числе государственных или муниципальных образований.

Внешним выражением имущественной обособленности является наличие у организации уставного капитала (у хозяйственных обществ), складочного капитала (у хозяйственных товариществ), уставного фонда (у государственных, муниципальных унитарных предприятий); а ее учетно-бухгалтерским отражением может служить самостоятельный баланс или смета.

В указанном определении юридического лица не указывается, на основе какого права имущество одного юридического лица обособляется от имущества других лиц. В ранее действовавшей редакции говорилось о таких правах как право собственности, хозяйственного ведения, оперативного управления.

Наличие подобных изменений очевидно обусловлено тем, что имущество юридического лица, в особенности коммерческой организации, на практике далеко не исчерпывается объектами, принадлежащими ему на одном из перечисленных вещных прав. Некоторые юридические лица, например посредническая контора или туристическая фирма, могут не иметь имущества на одном из указанных вещных прав. Все их имущество может состоять в средствах на счетах в банках, а необходимое помещение и инвентарь они могут арендовать.

Самостоятельная имущественная ответственность. Самостоятельная имущественная ответственность юридического лица - следствие его имущественной обособленности (ст. 56 ГК). В новом ГК сохранено ранее действовавшее правило о том, что юридическое лицо отвечает по своим обязательствам всем своим имуществом. Наличие подобного правила обусловлено тем, что для юридического лица, как отмечено выше, характерен принцип обособленного имущества (имущество юридического лица специально обособляется от имущества учредителей и имущества других лиц для того, чтобы ограничить ответственность учредителей стоимостью имущественных вкладов).

Прежде всего следует отметить, что в законе установлен принцип раздельной ответственности участников и самого юридического лица. В соответствии с ним юридическое лицо отвечает само по своим обязательствам. Учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо, в свою очередь, не отвечает по обязательствам учредителя (участника) или собственника, за исключением случаев, предусмотренных Гражданским кодексом либо учредительными документами юридического лица. Так, согласно п. 1 ст. 75 ГК участники полного товарищества несут субсидиарную (дополнительную) ответственность по обязательствам товарищества как юридического лица.

Выступление в гражданском обороте от своего имени. Выступление в гражданском обороте от своего имени предполагает возможность юридического лица от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица приобретают права и несут обязанности через свои органы, которые действуют на основе закона и учредительных документов.

Наличие подобного признака вызвано тем, что субъекты гражданского права приобретают гражданские права и принимают на себя гражданские обязанности под определенным идентифицирующим и индивидуализирующим их обозначением. У граждан это обозначение называется "имя" (ст. 19 ГК РФ), у юридических лиц - "наименование" (ст. 54 ГК РФ).

"Имя" и "наименование" - однородные понятия. Иногда они взаимно заменяются. Например, когда в п. 1 ст. 48 ГК РФ указывается, что юридическим лицом является организация, которая может "от своего имени" приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности. В то же время в п. 1 ст. 54 ГК сказано, что юридическое лицо имеет свое наименование, содержащее указание на организационно-правовую форму. Наименование некоммерческой организации и в предусмотренных законом случаях наименование коммерческой организации должны содержать указание на характер деятельности юридического лица.

Согласно ст. 1473 ГК юридическое лицо, являющееся коммерческой организацией, выступает в гражданском обороте под своим фирменным наименованием, которое определяется в его учредительных документах и включается в единый государственный реестр юридических лиц при государственной регистрации юридического лица.

Фирменное наименование юридического лица должно содержать указание на его организационно-правовую форму и собственно наименование юридического лица, которое не может состоять только из слов, обозначающих род деятельности.

Юридическое лицо должно иметь одно полное фирменное наименование и вправе иметь одно сокращенное фирменное наименование на русском языке. Юридическое лицо вправе иметь также одно полное фирменное наименование и (или) одно сокращенное фирменное наименование на любом языке народов Российской Федерации и (или) иностранном языке.

Как и в ранее действовавшем законодательстве, включение в наименование юридического лица официального наименования Российская Федерация или Россия, а также слов, производных от этого наименования, допускается в случаях, предусмотренных законом, указами Президента Российской Федерации или актами Правительства Российской Федерации, а также по разрешению, выдаваемому в порядке, установленном Правительством Российской Федерации.

Такой порядок установлен постановлением Правительства Российской Федерации от 24 сентября 2010 г. N 753 "Об утверждении Правил выдачи разрешения на включение в наименование некоммерческой организации официального наименования "Российская Федерация" или "Россия", а также слов, производных от этого наименования", и Постановлением Правительства РФ от 3 февраля 2010 г. N 52 "Об утверждении Правил включения в фирменное наименование юридического лица официального наименования "Российская Федерация" или "Россия", а также слов, производных от этого наименования". Кроме того, полные или сокращенные наименования федеральных органов государственной власти не могут использоваться в наименованиях юридических лиц, за исключением случаев, предусмотренных законом, указами Президента Российской Федерации или актами Правительства Российской Федерации. Однако если ранее этот запрет касался только фирменных наименований (ст. 1473 п. 4 ГК), то в настоящее время он касается всех наименований юридических лиц. В ранее действовавшем законодательстве не решенным был вопрос о возможности включения в наименование юридического лица официального наименования субъектов Российской Федерации. В настоящее время этот вопрос в ГК также не решен, однако согласно ст. 54 ГК он может быть решен нормативными правовыми актами самих субъектов Российской Федерации. Так, согласно абз. 4 п. 1 ст. 54 ГК нормативными правовыми актами субъектов Российской Федерации может быть установлен порядок использования в наименованиях юридических лиц официального наименования субъектов Российской Федерации. К юридическим лицам в ст. 48 ГК впервые применяется такое понятие как организационно-правовая форма. При этом в самом законодательстве отсутствует ее легальное определение. Если исходить из самого термина, то речь идет о предусмотренной в законодательстве форме организации того или иного юридического лица. Так, если взять одно из наиболее известных коммерческих лиц - Акционерное общество "Газпром", то собственно наименованием будет само слово "Газпром", а акционерное общество - организационно-правовая форма.

В литературе можно встретить следующие определения организационно-правовой формы юридических лиц. Так, по мнению С.Э. Жилинского, "организационно-правовая форма концентрированно воплощает сущностные организационные и правовые признаки, являющиеся общими для юридических лиц, предпринимательских организаций различных видов"14. О.М. Олейник считает, что организационно-правовая форма - "это совокупность имущественных и организационных признаков, способов формирования имущественной базы, особенностей взаимодействия собственников, учредителей, участников, их ответственности друг перед другом и контрагентами"15. По определению И.В. Елисеева, "организационно-правовая форма - это совокупность признаков, объективно выделяющихся в системе общих признаков юридического лица и существенно отличающих данную группу юридических лиц от всех остальных 16. Последнее определение представляется наиболее точным. Важным признаком юридического лица является наличие его места нахождения. Место нахождения юридического лица определяется местом его государственной регистрации на территории Российской Федерации путем указания наименования населенного пункта (муниципального образования). Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа. В случае отсутствия такого исполнительного органа - по месту нахождения иного органа или лица, управомоченных выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа (п. 2 ст. 54 ГК РФ, п. 2 ст. 8 Закона о государственной регистрации юридических лиц и индивидуальных предпринимателей). Сведения о месте нахождения юридического лица включаются в его учредительный документ и указываются в Едином государственном реестре юридических лиц (п. 4 ст. 52, п. 5 ст. 54 ГК РФ).Вместе с тем законодатель оперирует понятием адреса юридического лица. Так, в п. 3 ст. 54 ГК сказано, что в едином государственном реестре юридических лиц должен быть указан адрес юридического лица.

На практике различают понятие юридического и фактического адреса юридического лица. Под юридическим адресом и понимается его место нахождения в соответствии с его государственной регистрацией. Однако его юридический адрес может не совпадать с реальным адресом (фактическим адресом), по которому его можно найти и куда можно направлять корреспонденцию для него.

Важность знания реального места нахождения юридического лица обусловлена тем, что именно туда должны поступать так называемые юридически значимые сообщения, под которыми понимаются заявления, уведомления, извещения, требования или иные юридически значимые сообщения, с которыми закон или сделка связывает гражданско-правовые последствия для другого лица, влекут для этого лица такие последствия с момента доставки соответствующего сообщения ему или его представителю (п. 1 ст. 165.1 ГК). На практике нередко возникают коллизии в связи с тем, что такие сообщения не поступали юридическим лицам в связи с тем, что фактически юридические лица располагались по адресу, отличающемуся от юридического. Для того, чтобы решить подобную коллизию в п. 3 ст. 54 ГК установлено правило, согласно которому юридическое лицо несет риск последствий неполучения юридически значимых сообщений, доставленных по адресу, указанному в едином государственном реестре юридических лиц, а также риск отсутствия по указанному адресу своего органа или представителя. Сообщения, доставленные по адресу, указанному в едином государственном реестре юридических лиц, считаются полученными юридическим лицом, даже если оно не находится по указанному адресу.

При наличии у иностранного юридического лица представителя на территории Российской Федерации сообщения, доставленные по адресу такого представителя, считаются полученными иностранным юридическим лицом. В новом ГК подчеркивается, что правовое положение Центрального банка Российской Федерации (Банка России) определяется наряду с Конституцией РФ и законом о Центральном банке Российской Федерации. Тем самым, законодатель не говорит прямо том, что ЦБ является юридическим лицом особого рода, однако из смысла указанной статьи это вытекает. В юридической литературе подобные организации получили название юридические лица публичного права. О том, что ЦБ является юридическим лицом, говорит и ст. 1 Закона о Центральном Банке РФ, согласно которой Банк России является юридическим лицом. Банк России имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Наличие подобной оговорки обусловлено тем, что ЦБ является весьма специфическим лицом, поскольку выполняет административно властные функции. При этом следует учитывать, что Банк России обладает рядом признаков, объединяющих его с государственными органами. Его Председатель назначается Государственной Думой по представлению Президента. Он издает нормативные акты, обязательные для иных субъектов финансового права, взаимодействует с Правительством по вопросам денежной политики, осуществляет банковское регулирование и банковский надзор и т.д. То есть, по существу, Центральный банк РФ выполняет публичные функции, обладая для этого властными полномочиями. Центральный банк РФ, имеет уникальный статус, закрепленный непосредственно в Конституции РФ. Так, согласно Конституции РФ (ст. 75) на него возложены важные задачи по защите и обеспечению устойчивости рубля, разработке и проведению во взаимодействии с Правительством РФ единой государственной денежно-кредитной политики. Центральный банк монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение, является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования, устанавливает правила осуществления расчетов и банковских операций в Российской Федерации, обслуживает счета бюджетов всех уровней, обеспечивает эффективное управление золотовалютными резервами, осуществляет банковские операции и иные сделки, необходимые для реализации закрепленных за ним функций.

Несомненно, такие задачи Банк России не сможет осуществлять в рамках такой организационно-правовой формы, как учреждение. Более того, придание ему статуса учреждения вступит в прямое противоречие с нормами статьи 75 Конституции РФ, определяющими Центральный банк РФ как независимый орган государственной власти, а не учреждение. Это отрицательно может сказаться на его возможностях осуществлять конституционно-публичную функцию по обеспечению устойчивости рубля.

Следует отметить, что в новом ГК также ничего не сказано об особом правовом статусе Академии наук РФ. Однако, Российская академия наук, как и ряд других отраслевых государственных академий (сельскохозяйственных, медицинских наук, художеств и т.д.) обладает особым статусом. Его невозможно "втиснуть" в узкие рамки организационно-правовых форм, предусмотренных новой редакцией ГК РФ.

Для участия в гражданско-правовых отношениях юридическое лицо должно быть наделено такими признаками как правоспособность и дееспособность. Причем в отличие от правоспособности физических лиц правоспособность юридических лиц наступает одновременно с дееспособностью.

Наверное, поэтому ГК РФ дает определение лишь правоспособности юридического лица, ничего не говоря о дееспособности. В частности, в п. 1 ст. 49 ГК лишь сказано, что юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности. Гражданская правоспособность юридического лица, т.е. способность иметь гражданские права и нести обязанности, может быть общей (универсальной), как у граждан, или ограниченной (специальной). Правоспособность юридических лиц будет отличаться в зависимости от того, идет ли речь о коммерческих или некоммерческих юридических лицах. Так, коммерческие организации, за исключением унитарных предприятий и иных видов организаций, предусмотренных законом, могут иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. В новом ГК поддерживается центральная, основополагающая идея о роли общих норм ГК о юридических лицах. Согласно п. 4 ст. 49 ГК гражданско-правовое положение юридических лиц и порядок их участия в гражданском обороте (статья 2) регулируются настоящим Кодексом. Особенности гражданско-правового положения юридических лиц отдельных организационно-правовых форм, видов и типов, а также юридических лиц, созданных для осуществления деятельности в определенных сферах, определяются в соответствии с настоящим Кодексом, другими законами и иными правовыми актами. Таким образом, все нормы отдельных законов как гражданско-правового, так и публично-правового характера, регулирующие статус соответствующих организаций как юридических лиц, должны соответствовать нормам ГК о юридических лицах. По общему правилу правоспособность юридического лица возникает с момента внесения в единый государственный реестр юридических лиц сведений о его создании и прекращается с момента внесения в указанный реестр сведений о его прекращении. новом ГК поддерживается центральная, основополагающая идея о роли общих норм ГК о юридических лицах. Согласно п. 4 ст. 49 ГК гражданско-правовое положение юридических лиц и порядок их участия в гражданском обороте (статья 2) регулируются настоящим Кодексом. Особенности гражданско-правового положения юридических лиц отдельных организационно-правовых форм, видов и типов, а также юридических лиц, созданных для осуществления деятельности в определенных сферах, определяются в соответствии с настоящим Кодексом, другими законами и иными правовыми актами. Таким образом, все нормы отдельных законов как гражданско-правового, так и публично-правового характера, регулирующие статус соответствующих организаций как юридических лиц, должны соответствовать нормам ГК о юридических лицах.

2. Классификация и виды юридических лиц

2.1 Классификация юридических лиц

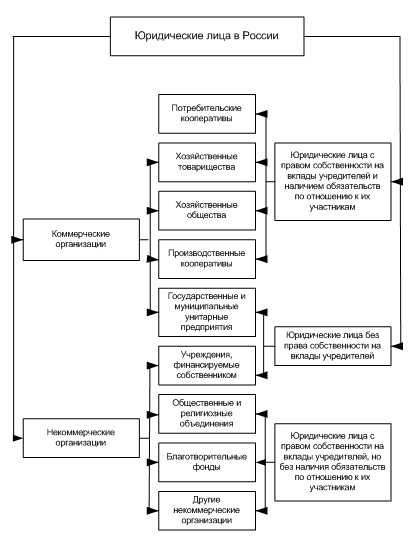

Юридические лица классифицируются по различным основаниям. В первую очередь все юридические лица делятся на коммерческие и некоммерческие организации (ст. 50 ГК). Критерий деления - основная цель деятельности.

Коммерческие организации: основная цель деятельности - извлечение прибыли. Это хозяйственные товарищества и общества (чаще всего создаются общества с ограниченной ответственностью, акционерные общества, государственные и муниципальные унитарные предприятия).

Некоммерческие организации: во-первых, не имеют извлечение прибыли в качестве основной цели деятельности, хотя и могут осуществлять деятельность, приносящую доход, если а) это предусмотрено их уставами, б) это служит достижению целей, для которых они созданы, в) это соответствует таким целям; во-вторых, не распределяют полученную прибыль между участниками. Как некоммерческие организации создаются учреждения, потребительские кооперативы (например, жилищно-строительные), общественные организации и т.д.

Очень важно: организационно-правовые формы как коммерческих, так и некоммерческих организаций исчерпывающим образом определены в ст. 50 ГК (п. п. 2, 3).

Значение деления юридических лиц на коммерческие и некоммерческие состоит в том, что, прежде всего, различается их правоспособность (у первых по общему правилу - общая, у вторых - специальная). Кроме того, различаются сферы деятельности (у первых - производство товаров, выполнение работ, оказание услуг и т.п., у вторых - управление, культура, образование и т.д.). Естественно, и правовое регулирование деятельности юридических лиц в этих сферах не может быть одинаковым.

Юридические лица делятся на корпоративные и унитарные. Критерий деления - наличие или отсутствие права участия (членства).

Корпоративные юридические лица: учредители (участники) обладают правом участия (членства). К таким юридическим лицам относятся хозяйственные товарищества и общества (акционерные общества, общества с ограниченной ответственностью и др.), кооперативы и т.д. (абз. 1 п. 1 ст. 65.1 ГК).

Право участия означает, что участники корпорации (участники, члены, акционеры и т.п.) в связи с таким участием обладают комплексом прав и обязанностей, которые условно именуют корпоративными правами (правильнее - корпоративные права и обязанности).

Корпоративные права есть собирательная категория, объединяющая имущественные и неимущественные организационные отношения. Так, в обществе с ограниченной ответственностью имущественными являются право участвовать в распределении прибыли, право получать в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость. Наряду с имущественными обязательственными правами участник обладает и правами организационными. К ним относится право участвовать в управлении делами общества, получать информацию о его деятельности и др. Участник корпорации не только имеет права, но и несет обязанности, которые тоже имущественные и организационные. Так, он должен участвовать в образовании имущества корпорации (вносить вклады, взносы) - обязанность имущественного характера. Участник обязан не разглашать конфиденциальную информацию о деятельности корпорации - организационная обязанность (прежде всего см. ст. ст. 65.1 - 65.3 ГК).

Существование корпорации предполагает наличие участников (членов) корпорации и то, что ее "жизнь" определяется ими.

Унитарные юридические лица: их учредители не становятся участниками (членами), не имеют права участия (членства). К таким юридическим лицам относятся: государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании (абз. 2 п. 1 ст. 65.1 ГК).

При сопоставлении корпоративных юридических лиц с унитарными создается впечатление, будто унитарные юридические лица "живут" сами по себе, независимо от учредителей (у учредителей нет права участия). Однако это не так. В корпоративных юридических лицах есть внутренние отношения: а) участников (членов) между собой, б) участников (членов) с корпорацией. Кроме того, существуют внешние отношения - с третьими лицами. Естественно, у унитарных юридических лиц есть отношения внешние. Внутренние же отношения неодинаковы у разных унитарных юридических лиц. Так, государственное предприятие и муниципальное унитарное предприятие создаются по решению соответствующего государственного органа или органа местного самоуправления. Имущество такого предприятия находится в государственной и муниципальной собственности. Руководитель (орган) юридического лица назначается собственником и подотчетен собственнику (ст. ст. 113 - 114 ГК). Таким образом, во внутренних отношениях здесь участвуют собственник (публично-правовое образование), с одной стороны, и унитарное предприятие - с другой. При этом собственник (и только он) полновластно управляет унитарным предприятием. Аналогично можно охарактеризовать отношения, складывающиеся между учреждениями, а также автономными некоммерческими организациями и их учредителями (правит учредитель).

Такое унитарное юридическое лицо, как фонд, независимо от учредителя. Он не имеет права участия. Имущество фонда является его собственностью, и учредители не имеют на него имущественных прав. Управление фондом осуществляется высшим коллегиальным органом (учредитель не имеет отношения к управлению). И, только если это предусмотрено законом, при ликвидации фонда его имущество, оставшееся после расчетов с кредиторами, возвращается учредителям (ст. ст. 123.17 - 123.20 ГК).

Значение деления юридических лиц на корпоративные и унитарные состоит в том, что благодаря такому делению становится возможным единообразное правовое регулирование однородных общественных отношений.

2.2 Коммерческие и некоммерческие юридические лица

Юридические лица могут классифицироваться по различным основаниям. Наиболее распространенными являются классификации на коммерческие и некоммерческие юридические лица и корпоративные и унитарные юридические лица.

В ст. 50 ГК законодатель сохранил известное и ранее деление юридических лиц на коммерческие и некоммерческие. Так, согласно п. 1 указанной статьи юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

В свою очередь, предусмотренное им деление юридических лиц на корпоративные и унитарные организации позволяет закрепить общие нормы, касающиеся коммерческих корпораций и некоммерческих корпораций. Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К коммерческим унитарным организациям относятся государственные и муниципальные унитарные предприятия.

Такой подход, в основном сохраняя сложившиеся организационно-правовые формы юридических лиц, в том числе некоммерческих организаций, вместе с тем позволяет урегулировать общие элементы их гражданско-правового статуса.

Термин "некоммерческие организации" давно и широко вошел в нашу жизнь. Однако, законодательство о некоммерческих организациях в Российской Федерации появилось лишь в 1990-х гг., хотя в отдельных нормативных актах более раннего периода признавался особый статус организаций, действующих в общественных интересах. Конституцией РФ (ст. 30) гарантирована свобода деятельности общественных объединений и право граждан на объединение. С принятием первой части ГК РФ нормы о некоммерческих организациях были помещены в единый раздел "Некоммерческие организации".

Как для коммерческих, так и для некоммерческих юридических лиц установлен исчерпывающий перечень организационно правовых форм, предусмотренный в ГК. Таким образом, в отличие от ранее действовавшего законодательства перечень некоммерческих организаций является исчерпывающим. Это значит, что могут создаваться только организации, прямо предусмотренные новым кодексом.

По существу по отношению к некоммерческим юридическим лицам действует принцип numerus clausus - закрытого перечня. Ранее в российском законодательстве действовало значительное количество федеральных законов, предусматривавших различные виды некоммерческих юридических лиц. Таким образом, в настоящие время некоммерческие организации могут действовать только в организационно-правовых формах, предусмотренных ГК. Следует отметить, что перечень организационно-правовых форм некоммерческих юридических лиц был расширен по сравнению с тем, что предлагался в редакции Проекта, одобренной Государственной Думой в первом чтении.

Поскольку общественная деятельность может осуществляться образованиями, не имеющими статуса юридического лица, следует указать на возможность использования понятия "некоммерческая организация" в двух значениях - широком и узком.

В широком смысле к некоммерческим организациям относятся все организации, в том числе не являющиеся юридическими лицами коллективные образования, созданные с общественно полезными целями и выполняющие социально-экономические функции, а потому, хотя и наделяемые определенными правами и обязанностями, но которые не могут выступать в гражданском обороте. В узком, гражданско-правовом смысле под некоммерческими организациями следует понимать только те из указанных организаций, которые приобрели статус юридического лица.

В средствах массовой информации и в литературе общественные объединения, которые не преследуют политические цели в своей деятельности и которые не финансируются правительствами своих стран, часто носят название "неправительственные организации", или сокращенно НПО (nongovernmental organization). Этот термин был введен в оборот в 1945 г. Уставом ООН, впоследствии закреплен в целом ряде международных документов и воспринят внутренним законодательством многих государств. По существу речь идет о синониме термина "некоммерческие организации".

Еще одним признаком, отличающим некоммерческие организации от коммерческих является, специальная (целевая) правоспособность, которую законодатель установил для первых.

Важным признаком любой некоммерческой организации является и та цель, ради которой она была создана. Некоммерческие организации обычно создаются для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Неоднозначно решается вопрос относительно возможности признания некоммерческих юридических лиц банкротами. Согласно общему правилу, установленному п. 1 ст. 65 ГК юридическое лицо, за исключением казенного предприятия, учреждения, политической партии и религиозной организации, по решению суда может быть признано несостоятельным (банкротом). Государственная корпорация или государственная компания может быть признана несостоятельной (банкротом), если это допускается федеральным законом, предусматривающим ее создание. Фонд не может быть признан несостоятельным (банкротом), если это установлено законом, предусматривающим создание и деятельность такого фонда.

Таким образом, учреждения, политические партии и религиозные организации не могут быть признаны банкротами ни при каких обстоятельствах. Остальные виды некоммерческих организаций могут быть признаны банкротами только в судебном порядке. Что касается государственных корпораций или государственных компаний, то они могут быть признаны банкротами только в том случае, если это прямо предусмотрено, специальным правовым актом, которым предусмотрено их создание. Наконец фонды по общему правилу могут быть признаны банкротами, за исключением случаев, когда запрет на признание их банкротами установлен законом, предусматривающим создание и деятельность такого фонда. В качестве примера можно привести п. 7 ст. 2 Федерального закона от 13 июня 2008 г. N 68-ФЗ "О центрах исторического наследия президентов Российской Федерации, прекративших исполнение своих полномочий", согласно которому центр не может быть признан несостоятельным (банкротом).

Для некоммерческих организаций характерно такое понятие как целевой капитал. В 2007 году вступил в действие Федеральный закон от 30 декабря 2006 N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций". Предметом закона N 275-ФЗ являются отношения, возникающие при формировании целевого капитала некоторыми некоммерческими организациями и осуществлении контроля за использованием дохода от целевого капитала. Закон также устанавливает особенности управления и деятельности некоммерческой организации - собственника целевого капитала при формировании целевого капитала и использовании дохода от целевого капитала.

Наличие целевого капитала у некоммерческих организаций помимо общей задачи повышения уровня их финансового благосостояния призвано также решить задачи, связанные с возможностью долгосрочного планирования их деятельности при наличии относительно постоянного источника финансирования.

Как и в коммерческих организациях, в некоммерческих возможны различные модели соотношениям прав учредителей и самого юридического лица, Первая модель - учредители (участники) утрачивают вещные права на переданное юридическому лицу имущество, приобретая при этом права обязательственные - права требовании (потребительские кооперативы). Вторая модель - учредитель, передавая юридическому лицу имущество, продолжает оставаться его собственником (сохраняет свои вещные права). При этом учредитель признается собственником и всего того, что приобретается юридическим лицом в процессе деятельности некоммерческой организации (в качестве примера можно привести учреждения). При третьей модели учредитель, передавая юридическому лицу имущество, теряет как обязательственные, так и вещные права на имущество. Однако, в некоторых случаях он сохраняет право контроля на этим имуществом (например, в фондах).

Список организационно правовых форм коммерческих юридических лиц не претерпел существенных изменений. Однако нельзя не обратить внимания на то, что законодатель не сохранил такие организационно правовой формы как общество с дополнительной ответственностью, как не получившее широкого распространения на практике. Также упразднено разделение акционерных обществ на закрытые и открытые, поскольку закрытые акционерные общества применяют модель отношений, характерную для обществ с ограниченной ответственностью и таким образом, по существу дублируют их (см. п. 4.1.6 разд. III Концепции развития гражданского законодательства Российской Федерации).

Как и ранее, помимо своей основной деятельности, некоммерческие организации могут заниматься иной деятельностью. Законодатель назвал ее "иной, приносящей им доход деятельностью". Виды такой деятельности должны быть определены в их уставах, и соответствовать целям их создания и их основной деятельности. Об этом в частности, говорится в п. 4 ст. 50 ГК, согласно которому для материального обеспечения основной деятельности некоммерческие организации могут осуществлять иную, приносящую им доход деятельность, виды которой определены в их уставах и соответствуют целям их создания и их основной деятельности.

Следует отметить, что ранее законодатель прямо говорил о возможности занятия некоммерческими организациями предпринимательской деятельностью, то есть деятельностью, направленной на систематическое извлечение прибыли. Вместо термина "прибыль" в новой редакции указанной статьи ГК появился термин "доход", который является более широким и более юридически корректным понятием. Это обусловлено тем, что ранее в законодательстве существовало известное противоречие, поскольку некоммерческим организациям разрешалось заниматься деятельностью противоречащей их правовой природе.

Для того, чтобы осуществлять подобную деятельность, некоммерческим организациям нужно одновременно соблюдать несколько условий: вид такой деятельности должен был быть определен в уставе, подобная деятельность должна соответствовать целям их создания и их основной деятельности.

Некоммерческая организация, уставом которой предусмотрено осуществление приносящей доходы деятельности, за исключением казенного учреждения, должна иметь обособленное имущество, на которое может быть обращено взыскание по ее обязательствам, в размере не менее минимального уставного капитала, предусмотренного для обществ с ограниченной ответственностью. В настоящее время в соответствии с п. 1 ст. 14 Закона об обществах с ограниченной ответственностью он составляет десять тысяч рублей.

Как следует из ст. 50 ГК, юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Тогда как юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах:

1) потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, садоводческие, огороднические и дачные потребительские кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

2) общественных организаций, к которым относятся, в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), общественные движения, органы общественной самодеятельности, территориальные общественные самоуправления;

3) ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные и адвокатские палаты;

4) товариществ собственников недвижимости, к которым относятся, в том числе товарищества собственников жилья;

5) казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации;

6) общин коренных малочисленных народов Российской Федерации;

7) фондов, к которым относятся в том числе общественные и благотворительные фонды;

8) учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

9) автономных некоммерческих организаций;

10) религиозных организаций;

11) публично-правовых компаний.

Следует отметить, что в ГК дается только общая характеристика отдельных видов юридических лиц, а особенности их конкретных разновидностей учитываются в специальном законодательстве. Так, например, в ГК в числе ассоциаций указаны объединения работодателей, деятельность которых регулируется Законом от 27 ноября 2002 г. "Об объединениях работодателей". Такая разновидность потребительских кооперативов как общества взаимного страхования регулируется также Законом о взаимном страховании. Интересно отметить, что в указанном законе общества взаимного страхования не называются потребительскими кооперативами.

Как уже было отмечено, в уставах некоммерческих организаций, занимающихся деятельностью, приносящей доход, должны быть указаны направления такой деятельности, которые должны соответствовать целям создания этого юридического лица и основным видам его деятельности (п. 4 ст. 50 и п. 4 ст. 52 ГК РФ). Это важное положение, поскольку ранее некоммерческие организации занимались той предпринимательской деятельностью, которая в данный момент могла приносить прибыль. Так, в начале девяностых годов спортивные федерации, будучи юридически некоммерческими организациями, занимались торговой деятельностью, в том числе спиртными напитками и табачными изделиями.

В новом ГК установлен закрытый перечень организационно-правовых форм как для коммерческих, так и для некоммерческих юридических лиц, который отличается от существовавшего ранее. Однако законодатель проявил достаточную гибкость и срочно переоформлять организационно-правовую форму юридическому лицу не потребуется.

Некоммерческие юридические лица согласно ГК РФ подразделяются на некоммерческие корпорации и некоммерческие унитарные организации. Критерием такого разделения выбрана организационная структура некоммерческих юридических лиц. Некоммерческие корпорации предполагают корпоративное функционирование на основе членства их участников. Такие правовые формы предусматривают коллегиальное решение вопросов управления юридическим лицом, тогда как унитарные организации не могут по своей природе функционировать со множеством участников.

Не допускается создание некоммерческих корпоративных организаций, преследующих цели, противоречащие закону либо основам правопорядка или нравственности. Некоммерческие корпоративные организации являются собственниками своего имущества.

2.3 Корпоративные и унитарные юридические лица

Понятие корпоративных юридических лиц известно законодательству всех развитых стран. Такое деление позволяет урегулировать в общем виде не только структуру управления и статус (компетенцию) органов корпоративных коммерческих и некоммерческих организаций, но и ряд их внутренних отношений, вызывающих споры на практике (возможность оспаривания решений общих собраний и других коллегиальных органов, условия выхода или исключения из числа участников и т.п.). Выделение корпораций как особого вида юридических лиц позволило закрепить непосредственно в ГК общие нормы, касающиеся статуса (прав и обязанностей) как самих корпораций, так и их участников. Следует отметить, что аналогичной "общей части", касающейся унитарных юридических лиц, в ГК нет.

ГК РФ в качестве одного из новых классификационных критериев разделения юридических лиц предлагает разделение юридических лиц на юридические лица корпоративного типа, основанных на началах членства (корпораций) и не корпоративного (унитарных). Под правом членства в ГК РФ понимается право участников юридического лица на участие в управлении деятельностью корпораций. К корпорациям отнесены все коммерческие юридические лица, за исключением унитарных предприятий.

В теории и практике развитых стран выработаны общие представления о корпоративных и унитарных юридических лиц. Так, корпорация (от лат. corporatio - объединение) определяется как совокупность лиц, объединившихся для достижения общих целей, осуществления совместной деятельности и образующих самостоятельный субъект права - юридическое лицо.

Унитарной (от лат. unitus - объединенный, единый) признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками организации.

Таким образом, в отношении всех корпораций (в том числе и некоммерческих) установлены единые права их участников и единые правила управления ими. Корпорации противопоставляются унитарным юридическим лицам, учредители которых не становятся их участниками и не приобретают в них прав членства. Кроме того, их уставный капитал не делится на части.

Корпоративными могут быть как коммерческие, так и некоммерческие организации, как хозяйственные общества, так и товарищества. Тот факт, что к корпоративным организациям относятся и некоммерческие организации говорит о влиянии европейского корпоративного права на российское законодательство (в англо-американском праве корпорациями, как известно, считаются только business corporation - аналоги хозяйственных обществ).

Высшим органом корпорации в соответствии со ст. 65.3 ГК является общее собрание ее участников. В некоммерческих корпорациях и производственных кооперативах с числом участников более ста высшим органом может являться съезд, конференция или иной представительный (коллегиальный) орган, определяемый их уставами в соответствии с законом. Компетенция этого органа и порядок принятия им решений определяются в соответствии с ГК законом и уставом корпорации.

Как было отмечено в литературе, структура органов хозяйственных обществ как корпоративных организаций в новом ГК в целом осталась прежней: собрание акционеров (участников) как высший орган общества, наблюдательный совет (или иной совет). При этом в логике законодателя наблюдательный совет все более приобретает функции органа акционерного контроля. Так, в п. 4 ст. 65.3 ГК РФ прямо обозначено, что данный коллегиальный орган контролирует деятельность исполнительных органов корпорации и выполняет иные функции, возложенные на него законом или уставом корпорации. Важно подчеркнуть следующее ограничение на членство в наблюдательных советах: лица, осуществляющие полномочия единоличных исполнительных органов корпораций, и члены их коллегиальных исполнительных органов не могут составлять более одной четверти состава коллегиальных органов управления корпораций и быть их председателями. Идея проекта закона о внесении изменений в ГК РФ N 47538-6, принятого в первом чтении 27 апреля 2012 года, о запрете членства в составе наблюдательного совета лица, исполняющего полномочия единоличного исполнительного органа, не прошла, что представляется в целом правильным для среднего бизнеса, где акционеры (участники) зачастую осуществляют функции единоличного исполнительного органа 20.

В любой корпорации к исключительной компетенции высшего органа корпорации относятся:

- определение приоритетных направлений деятельности корпорации, принципов образования и использования ее имущества;

- утверждение и изменение устава корпорации;

- определение порядка приема в состав участников корпорации и исключения из числа ее участников, кроме случаев, если такой порядок определен законом;

- образование других органов корпорации и досрочное прекращение их полномочий, если уставом корпорации в соответствии с законом это правомочие не отнесено к компетенции иных коллегиальных органов корпорации;

- утверждение годовых отчетов и бухгалтерской (финансовой) отчетности корпорации, если уставом корпорации в соответствии с законом это правомочие не отнесено к компетенции иных коллегиальных органов корпорации;

- принятие решений о создании корпорацией других юридических лиц, об участии корпорации в других юридических лицах, о создании филиалов и об открытии представительств корпорации, за исключением случаев, если уставом хозяйственного общества в соответствии с законами о хозяйственных обществах принятие таких решений по указанным вопросам отнесено к компетенции иных коллегиальных органов корпорации;

- принятие решений о реорганизации и ликвидации корпорации, о назначении ликвидационной комиссии (ликвидатора) и об утверждении ликвидационного баланса;

- избрание ревизионной комиссии (ревизора) и назначение аудиторской организации или индивидуального аудитора корпорации.

Законом и учредительным документом корпорации к исключительной компетенции ее высшего органа может быть отнесено решение иных вопросов. Последнее положение представляется важным, поскольку ранее компетенция общего собрания акционеров должна была строго соответствовать тому, что написано в ст. 48 ФЗ "Об акционерных обществах". Таким образом, выйти за ее пределы было невозможно.

Помимо высшего органа в корпорации создается единоличный исполнительный орган (директор, генеральный директор, председатель и т.д.), а в случаях, предусмотренных ГК, иным законом или уставом корпорации, - коллегиальный исполнительный орган (правление, дирекция и т.п.), а также иной коллегиальный орган, подотчетные высшему органу корпорации. В их компетенцию входит решение всех вопросов, кроме тех, что относятся к исключительной компетенции общего собрания. Кроме того, в ней может быть образован наряду с вышеуказанными органами, совет, контролирующий деятельность этих органов.

Члены коллегиального органа управления корпорации имеют право получать информацию о деятельности корпорации и знакомиться с ее бухгалтерской и иной документацией, требовать возмещения причиненных корпорации убытков (статья 53.1), оспаривать совершенные корпорацией сделки по основаниям, предусмотренным статьей 174 ГК или законами о корпорациях отдельных организационно-правовых форм, и требовать применения последствий их недействительности, а также требовать применения последствий недействительности ничтожных сделок корпорации в порядке, установленном пунктом 2 статьи 65.2 ГК.

Важно отметить, что уставом корпорации может быть предусмотрено предоставление полномочий единоличного исполнительного органа нескольким лицам, действующим совместно, или образование нескольких единоличных исполнительных органов, действующих независимо друг от друга (абзац третий пункта 1 статьи 53). В качестве единоличного исполнительного органа корпорации может выступать как физическое лицо, так и юридическое лицо.

В случаях, предусмотренных ГК, другим законом или уставом корпорации, в корпорации образуется коллегиальный исполнительный орган (правление, дирекция и т.п.).

Введение указанной статьи создает основу для возникновения между членами корпорации, а также между самой корпорацией и ее членами особых отношений. Эти отношения получили название корпоративных. Само появление корпоративных юридических лиц можно рассматривать в качестве развития общего положения новой редакции ст. 2 ГК РФ о корпоративных отношениях как самостоятельной составной части предмета гражданско-правового регулирования.

Об особой роли корпоративных отношений сказано в п. 1 ст. 2 ГК, установившем, что гражданское законодательство регулирует отношения, связанные с участием в корпоративных организациях или с управлением ими (корпоративные отношения). Необходимость отдельного упоминания корпоративных отношений как компонента предмета гражданского права обусловлена тем, что корпоративные правоотношения представляют собой особую группу отношений. Это отличные от обязательственных правоотношений правовые связи между корпорацией и ее участниками, содержание которых сводится к предоставлению участникам корпорации обеспеченной законом возможности в какой-либо форме управлять делами корпорации и участвовать в имущественных результатах ее деятельности. Следовательно, объектом корпоративных отношений является само участие в корпорации.

Важными являются положения п. 2 ст. 65.1 ГК, согласно которым в связи с участием в корпоративной организации ее участники приобретают корпоративные (членские) права и обязанности в отношении созданного ими юридического лица, за исключением случаев, предусмотренных ГК. Эти права в соответствии со ст. 65.2 ГК сводятся к следующему:

- участвовать в управлении корпорацией (исключение составляют хозяйственные товарищества, в которых действует особый порядок управления)

- в случаях и в порядке, которые предусмотрены законом и учредительным документом корпорации, получать информацию о деятельности корпорации и знакомиться с ее бухгалтерской и иной документацией;

- обжаловать решения органов корпорации, влекущие гражданско-правовые последствия, в случаях и в порядке, которые предусмотрены законом;

- требовать, действуя от имени корпорации (пункт 1 статьи 182), возмещения причиненных корпорации убытков (статья 53.1);

- оспаривать, действуя от имени корпорации (пункт 1 статьи 182), совершенные ею сделки по основаниям, предусмотренным статьей 174 настоящего Кодекса или законами о корпорациях отдельных организационно-правовых форм, и требовать применения последствий их недействительности, а также применения последствий недействительности ничтожных сделок корпорации.

Участники корпорации могут иметь и другие права, предусмотренные законом или учредительным документом корпорации.

Особое внимание следует обратить на право участника любой корпорации на обжалование решений ее органов, влекущих гражданско-правовые последствия (то есть не касающихся отношений, выходящих за рамки гражданско-правовых отношений, (например решений органов общественных организаций относительно основной сферы их деятельности), а также его право требовать возмещения убытков, причиненных корпорации лицами, уполномоченными выступать от ее имени, или членами ее коллегиальных органов, либо лицами, фактически определяющими ее действия. Это право устанавливает механизм применения правил, предусмотренных ст. 53.1 ГК РФ, где провозглашена ответственность перечисленных лиц за убытки, причиненные ими юридическому лицу.

Одним из неурегулированных является вопрос об указанном выше праве члена корпорации на информацию о деятельности корпорации (ознакомление с протоколами общих собраний, документами бухгалтерской отчетности и т.п.). Представляется, что это право должно принадлежать любым участникам любой корпорации независимо от размера его вклада в капитал корпорации, однако, как указано выше, это должно специально оговариваться в уставе корпорации либо должно быть специально предусмотрено законом. Однако законодатель ограничил это право случаями и порядком, установленными в законе или уставе. Таким образом, вполне возможна ситуация, когда в уставе будет записано, что правом на информацию обладают только те участники, которые обладают определенным количеством акций.

Обязанности участника корпорации в соответствии с п. 4 ст. 65.2 ГК сводятся к следующему:

- участвовать в образовании имущества корпорации в необходимом размере в порядке, способом и в сроки, которые предусмотрены настоящим Кодексом, другим законом или учредительным документом корпорации;

- не разглашать конфиденциальную информацию о деятельности корпорации;

- участвовать в принятии корпоративных решений, без которых корпорация не может продолжать свою деятельность в соответствии с законом, если его участие необходимо для принятия таких решений;

- не совершать действия, заведомо направленные на причинение вреда корпорации;

- не совершать действия (бездействие), которые существенно затрудняют или делают невозможным достижение целей, ради которых создана корпорация.

Участники корпорации могут нести и другие обязанности, предусмотренные законом или учредительным документом корпорации.