Виды кредитных операций и кредитов (на примере«Альфа-Банка»)

Содержание:

Введение

Кредит является важнейшим элементом современной рыночной экономики и приобретает в процессе ее функционирования важное значение, так как существенно расширяет рамки общественного воспроизводства, позволяет даже в условиях ограниченных финансовых ресурсов обеспечивает рост объемов производства, стимулирует рост инвестиций и деловой активности, способствует осуществлению положительных структурных сдвигов в экономике. Благодаря развитию кредитных отношений и их проникновению в различные сферы экономики, ускорились процессы централизации капитала, что обеспечило возможность реализации более сложных и крупных экономических проектов. Значительную роль в развитии кредитных отношений на современном этапе приобретают коммерческие банки, которые обеспечивают формирование кредитных ресурсов и обеспечивают их движение в национальной экономике, а также Центральный Банк, который осуществляет регулирование денежно – кредитной сферы, устанавливает нормы и правила осуществления кредитной деятельности.

В то же время несмотря на высокую значимость кредита в странах с переходной экономикой кредитная система находится на стадии формирования, при этом как кредитные организации, так и заемщики испытывают в процессе своей деятельности целый ряд проблем, связанных с трудностями обслуживания кредита, взыскания задолженностей, оптимизации объема кредитных ресурсов и процентной ставки. Решение данных проблем возможно в условиях рационального управления кредитными ресурсами как на уровне отдельной банковской организации, так и на уровне национальной экономики в целом. Данное обстоятельство обуславливает особую актуальность рассматриваемой темы, так как совершенствование кредитной системы возможно только при условии соблюдения основных законов и принципов кредита, создание благоприятной среды для выполнения кредитом его основных функций.

Объектом исследования, проведенного в данной работе, является кредит как важнейшая экономическая категория. Предметом исследования являются законы, принципы, функции, формы и виды кредита.

Цель исследования, проведенного в курсовой работе состоит в исследовании роли видов кредитных операций и кредитов.

Для достижения данной цели в курсовой работе были решены следующие задачи:

1) определить понятие кредита, проанализировать предпосылки и условия его появления;

2) раскрыть основные законы и принципы кредита;

3) определить роль кредита в рыночной экономике на основе анализа его основных функций;

4) провести сравнительный анализ основных форм и видов кредита на примере «Альфа-Банка».

Теоретическую основу курсовой работы составили исследования преимущественно российских авторов по проблемам формирования и развития кредитной системы. Среди них особе следует выделить работы таких авторов, как А.С. Селищев, Е.П. Леонтьев, Н.П. Радковская, В.В. Иванов, Е.Б. Соколов, В.И. Продченко, О.И. Лаврушина, Г.Б. Поляка и других.

Методологическую основу исследования составили методы анализа, синтеза и сравнения, которые позволили провести системный анализ такой сложной экономической категории как кредит в единстве ее принципов, законов, форм и видов осуществления.

Структура курсовой работы определяется характером решаемых в работе целей и задач и включает в себя введение, три тематических главы, в которых последовательно раскрываются сущность, функции, законы, принципы, формы и виды кредита, заключения, глоссария, списка использованных источников, приложений

Глава 1 Понятие и характеристика кредитов

1.1 Сущность и структура кредита

Кредит является одной из важнейших категорий экономической науки, которая изучает различные его аспекты. Такое внимание к кредиту и необходимость его всестороннего изучения обусловлено его уникальной ролью, которую он выполняет в хозяйственном обороте, национальной и международной экономике. Слово «кредит» происходит от латинского слова «creditum», что означает «ссуда», «долг», «доверие». Такое происхождение термина «кредит» свидетельствует о том, что в его основе находятся доверительные отношения, возникающие из сделок, в которых одна сторона передает другой стороне какой – либо обладающий ценностью предмет в ответ на обещание вернуть этот предмет или его эквивалент в будущем.

В современной экономической литературе понятие кредита также раскрывается в различных аспектах. Так, например, А.С. Селищев определяет кредит как передачу настоящих активов (в том числе денег) в обмен на будущие активы (в том числе деньги) на условиях возвратности в оговоренный срок с уплатой процентов [12, с. 70]. По мнению В.В. Иванова, Б.И.. Соколова кредит – это возмездная или безвозмездная передача материальных благ на условиях получения по истечении определенного срока их эквивалентов в форме, установленной соглашением сторон [3, с. 405].

Раскрывая сущность кредита Е.П. Леонтьев, Н.П. Радковская рассматривают его как форму движения ссудного капитала, включающее в себя мобилизацию свободных денежных средств народного хозяйства и населения и их перераспределение на условиях возвратности, срочности, платности в целях расширенного воспроизводства. [9, с. 306].

Приведенные выше определения позволяют рассматривать кредит как особый вид общественных отношений, связанных с движением стоимости на определенных условиях. Эти отношения носят договорный характер, которые позволяют согласовать конкретные формы эквивалентов, с передачей которых осуществляется погашение кредитного обязательства. Несмотря на то, что эти эквиваленты чаще всего имеют денежную форму, кредит нельзя отождествлять только с денежными отношениями. Различия между кредитными и денежными отношениями представлены в Приложении А. Из данного приложения видно, что кредитные отношения отличаются от денежных по составу участников, функциям, особенностям формирования потребительской стоимости, ролью денег в их осуществлении.

Раскрывая сущность кредита необходимо также проанализировать его структуру. Она показана на рисунке 1.

Рисунок 1 – Структура кредита [5, с. 109]

Из данного рисунка видно, что структура кредита может рассматриваться как совокупность элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются его основные субъекты – кредитор и заемщик, а также ссуженная стоимость. Раскроем содержание каждого из этих элементов.

Субъекты кредита – это стороны, между которыми возникают кредитные отношения. Кредитор как субъект кредитных отношений – это сторона, предоставляющая ссуды, являясь при этом собственником ссуженной стоимости. Для этого чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В качестве кредитора в современной экономике чаще всего выступают банки, которые предоставляют ссуду за счет собственного капитала, средств, привлеченных в виде депозитов, ресурсов, мобилизованных с помощью эмиссии ценных бумаг. Заемщик как субъект кредитных отношений получает ссуду и обязуется вернуть ее к обусловленному сроку. Он не является собственником ссуженного капитала и использует его в производстве или обращении, при этом возвращает ссуду после ее участия в кругообороте и получения дополнительной прибыли. За пользование ссудным капиталом заемщик уплачивает процент, в связи с этим в качестве заемщика не может выступать любой желающий получить ссуду. Он должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита.

Таким образом, между основными субъектами кредитных отношений существуют определенные различия, которые показаны в таблице 1

Таблица 1 – Различия между кредитором и заемщиком [2., с. 71]

|

Заемщик |

Кредитор |

|

|

Из всего сказанного выше следует, что отношения между кредитором и заемщиком строятся как отношения юридически самостоятельных хозяйствующих субъектов, обеспечивающих имущественную ответственность друг перед другом. Основу этих отношения составляет взаимный экономический интерес, обеспечивающий получение дохода обеими сторонами кредитных отношений.

Если кредитор и заемщик выступают как субъекты кредитных отношений, то в качестве их объекта рассматривается ссуженная стоимость, которая по словам О.И. Лаврушина может рассматриваться как форма своеобразной нереализованной стоимости [5, с. 109]. В условиях рыночной экономике ссуженная стоимость приобретает форму ссудного капитала, который по определению В.Е. Леонтьева, Н.П. Радковской представляет собой денежный капитал, предоставляемый в ссуду, приносящий процентный доход и обслуживающий кругооборот функционирующего капитала [9, с. 304].

Из данного определения следует, что ссуженная стоимость имеет два важных свойства. Во-первых, она обладает особой добавочной потребительной стоимостью. Она выражается в том, что в процессе движения между кредитором и заемщиком ссудный капитал приобретает качество ускорять производственный процесс, так как значительно уменьшает потребность в накоплениях заемщика. Во-вторых, ссуженная стоимость имеет авнасированный характер, так как способна предвосхитить образование тех доходов, которые могут быть получены заемщиком в будущем. Отсюда следует, что стоимость ссудного капитала прежде всего может быть сохранена в его движении. В формальном виде оно может быть представлено следующим образом [11, с. 122]:

(1)

Где - размещение кредита;

- получение кредита заемщиком;

- использование кредита;

- высвобождение ресурсов;

- возврат стоимости;

- получение кредитором средств

Все стадии движения ссуженной стоимости тесно взаимосвязаны между собой и выполняют определенную роль в формировании кредитных отношений. Так, на стадии размещения кредита ключевым становится вопрос об эффективности его вложения в определенные сферы деятельности. При получении кредита важно определить, насколько оптимальной является полученная стоимость. Высвобождение ресурсов в процессе использования ссуженной стоимости характеризует завершение ее кругооборота в хозяйственной деятельности заемщика и получение им определенных результатов. Данная стадия является материальной базой для вступления кредита в следующую фазу, на которой можно оценить эффективность использования кредитных ресурсов. Так, если кредит был полностью возвращен и проценты по нему выплачены, то он был использован заемщиком достаточно эффективно. Движение кредита завершается получением стоимости кредитором, что свидетельствует о результативности кредитной сделки и об удовлетворении интересов всех участвующих в ней сторон.

Таким образом, анализ сущности и структуры кредита позволяет сделать вывод о том, что она представляет собой сложную экономическую категорию, которая характеризует особый вид отношений между кредитором и заемщиком, характер которых обусловлен движением ссудной стоимости на определенных условиях. Эти отношения становятся возможными благодаря мобилизации временно свободных денежных средств одних хозяйственных субъектов и перераспределения их перераспределения их в пользу других хозяйственных субъектов с целью получения дохода.

1.2 Законы и принципы кредита

Представление о кредите, его сущности и особенностях не может быть полным без понимания законов и принципов его движения, которое также необходимо для обеспечения более эффективного использования кредитных ресурсов. По определению И.А. Продченко, законы кредита – это такие отношения, которые выражают единство зависимости кредита и его относительной самостоятельности [11, с. 77]. В основе законов кредита находятся объективные экономические законы, которые устанавливают взаимосвязи между различными экономическими явлениями, в том числе между кредитом и другими экономическими категориями. Поэтому также как и другие экономические законы, законы кредита характеризуются тремя основными признаками: необходимостью, существенностью и объективностью. Необходимость составляет основу закона, без понимания которой и определения зависимости кредита от других экономических отношений, закон существовать не может. В то же время необходимость закона должна сочетаться с его существенностью, которая выражается в сущности кредита. Эта взаимосвязь обеспечивает устойчивость связей, выражаемых законами кредита. В реальной действительности это проявляется в том, что под влиянием различных экономических факторов базовые черты и особенности кредита не исчезают. Более того, он продолжает влиять на другие экономические отношения, способствуя тем самым развитию экономики.

Объективность законов кредита, что они действуют в экономической среде, независимо от воли и сознания людей. По мнению Г.Н. Белоглазовой, объективность законов кредита выражается в следующем [6, с. 308]:

- Кредит как объективная реальность совершает свое движение во времени и пространстве;

- Кредиту свойственны противоречия, причинная обусловленность, определенные тенденции, закономерности и структура;

- Существование кредита неразрывно связано с другими экономическими образованиями;

- Кредит может рассматриваться только как элемент общей системы экономических отношений

Так как основу кредитных отношений составляет прежде всего движение ссуженной стоимости, законы кредита могут рассматриваться прежде всего как законы его движения. В связи с этим в экономической литературе в качестве основных выделяются три закона кредита: закон возвратности кредита, закон равновесия кредита и закон сохранения ссуженной стоимости. Закон возвратности кредита означает, что ссуженная стоимость после ее участия в процессе кругооборота капитала будет сначала возвращена заемщику, а от него к кредитору.

Закон равновесия кредита заключается в необходимости поддержания равновесия между высвобождаемыми и перераспределяемыми на началах возвратности ресурсами. Данный закон указывает на наличие зависимости между особенностями движения кредита и источниками его формирования. Данная зависимость заключается в степени соответствия реального количества денежных средств, находящихся у кредитора и потребности в них заемщика.

Закон сохранения ссуженной стоимости заключается в том, что средства предоставляемые кредитором заемщику во временное пользование, даже после прохождения ими полного оборота, не теряют ни своих потребительских свойств, ни своей стоимости, и при этом сохраняют полную способность вступить в новый оборот. В этом состоит отличие ссуженной стоимости от средств производства, которые частично или полностью переносят свою стоимость на готовый продукт, то есть разрушаются в процессе потребления.

Данные законы имеют большое значение для практики организации кредитной деятельности, так как их нарушение может привести к снижению роли кредита в экономике, негативно повлиять на денежный оборот. Так, несоблюдение закона возвратности кредита может вызвать значительные нарушения в структуре денежного обращения, привести к массовому банкротству банков, к росту социальных противоречий и напряженности. Нсоблюдение закона равновесия кредита может привести к значительному росту денежной массы и снижению покупательной способности денег. В случае нарушения закона ссуженной стоимости происходит девальвация ресурсов кредитора, снижается реальный объем кредитных ресурсов, которые используются в экономике.

Объективная необходимость законов кредита определяет также структуру принципов, на которых они относятся. К числу основных из этих принципов А.И. Кузнецова относит принцип срочности, возвратности, платности, обеспеченности и целевого характера кредита [8, с. 299]. Сущность принципа срочности состоит в том, что возврат кредита должен осуществляться не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре. Нарушение данного принципа предполагает применение к заемщику таких экономических санкций, как увеличение взимаемого процента, обращение в суд и т.д.

Принцип платности кредита означает, что кредитные сделки осуществляются преимущественно на возмездной основе и предполагают не только возвращение по истечении срока действия кредитного договора суммы кредита, но и уплаты процента по нему, которые выступают как вознаграждение кредитора за предоставленную ссуженную стоимость. Необходимость соблюдения данного принципа обусловлена действием закона равновесия кредита, а сам принцип направлен на обеспечение согласованности интересов кредитора и заемщика, обеспечивая возможность получения дохода первым, и стимулируя рационально использовать кредитные ресурсы второго.

Сущность принципа возвратности состоит в необходимости своевременного возврата полученных от кредитора ресурсов после завершения их использования заемщиком. На практике данный принцип выражается в том, что сумма конкретной ссуды должна быть погашена путем перечисления денежных средств на счет предоставившей ее кредитной организации. Это необходимо для того, чтобы обеспечить возобновляемость кредитных ресурсов и вовлечь их в следующий цикл оборота капитала.

Принцип обеспеченности кредита состоит в том, что на протяжении всего периода взаимодействия заемщика и кредитора, имущественные интересы последнего должны быть возвращены, то есть ему должен быть гарантирован возврат кредита. На практике данный принцип выражается в использовании установленных законодательством различных способах исполнения обязательств, таких как неустойка, залог, поручительство, задаток, гарантия.

Принцип целевого характера кредита выражается в необходимости целевого использования заемщиком средств, полученных от кредитора. Важность данного принципа определяет тот факт, что необходимость его соблюдения устанавливается как условие кредитного договоры, а банковские организации, выдавшие кредит, оставляют собой право контроля за направлениями расходования кредитных ресурсов, путем отслеживания операций на счетах заемщика.

Таким образом, анализ содержания основных законов и принципов кредита позволяет сделать вывод о том, что играют определяющую роль в согласовании интересов кредитора и заемщика, позволяют более рационально использовать кредитные ресурсы, обеспечивают их возобновляемость, тем самым создавая условия для применения в последующем цикле оборота капитала.

1.3 Формы и виды кредита

Как сложная экономическая категория кредит реализуется в различных формах. В экономической литературе форма кредита определяется как его разновидность, вытекающая из сущности кредитных отношений [3], [5]. С учетом данного обстоятельства могут быть выделены разнообразные формы кредитов (Приложение Б.). В то же время необходимо отметить, что форма кредита тесно взаимосвязана с его структурой, которая, как уже отмечалось ранее включает кредитора, заемщика и ссуженную стоимость. В связи с этим основными критериями определения формы кредита являются:

- Характер ссуженной стоимости;

- Статус кредитора и заемщика;

- Целевые потребности заемщика

Раскроем содержание форм кредита по каждому из этих критериев.

В зависимости от характера ссуженной стоимости различают товарную, денежную и смешанную формы кредита. Исторически наиболее ранней и наиболее простой являлась товарная форма кредита. Для нее характерно предоставление кредитором вещей, характеризуемых определенными признаками, на условиях встречной передачи равного количества других вещей того же рода и качества. В качестве кредиторов изначально выступали субъекты, владеющие излишками предметов потребления, а в качестве объекта кредитования – меха, скот, сельскохозяйственные продукты.

Товарная форма кредита обусловила развитие его денежной формы, которая в настоящее время является преобладающей. Это объясняется тем, что в настоящее время деньги обладая свойством ликвидности, могут быть легко обменены на другие товарные ценности, выступают как средство обращения и платежа. В связи с этим данная форма кредита в настоящее время активно используется государством, физическими и юридическими лицами.

Смешанная форма кредита основана на сочетании характеристик его товарной и денежной форм. Она используется как в развитых, так и в развивающихся странах. В первом случае она активно применяется при приобретении дорогостоящего оборудования, при котором сочетается лизинговая и денежная форма кредита. Смешанная форма кредита в экономике развивающихся стран проявляется в том, что некоторые из них могут рассчитываться за денежные ссуды периодическими поставками своих товаров, преимущественно в виде сырьевых ресурсов и сельскохозяйственных продуктов.

В зависимости от статуса кредитора и заемщика различают банковскую, коммерческую, государственную, международную и частную форму кредитов. Из всех перечисленных наиболее распространенной является банковская форма кредита. В качестве субъектов при данной форме кредитования на стороне кредитора выступают специализированные кредитно – финансовые организации, имеющие лицензию Центрального Банка на осуществление подобных операций. В качестве заемщиков выступают физические и юридические лица, органы государственной власти. Объектом кредитования выступают денежные средства.

По словам Г.Б. Поляка, основные черты банковской формы кредитования состоят в следующем [14, с.373]:

- Источником банковского кредита является привлеченный капитал, полученный за счет средств банковских клиентов;

- Банк ссужает стоимость, то есть временно свободные денежные средства хозяйствующих субъектов, помещенные на счетах в банке;

- Банк предоставляет не просто денежные средства, а денежный капитал, который проделав кругооборот в процессе производства, возвращается с приращением.

Наряду с банковским в настоящее время используется также и коммерческий кредит. Он предоставляется продавцами покупателям в виде отсрочки платежа за проданные товары или покупателями продавцам в виде аванса или предоплаты за предоставляемые товары. Значение данной формы кредита в экономике проявляется в том, что он стимулирует рост объемов оптовых продаж, способствует укреплению долговременных экономических связей между хозяйствующими субъектами, расширяет возможности производства даже при недостаточности у хозяйствующих субъектов финансовых ресурсов.

Анализ экономической литературы также позволил выделить основные черты коммерческого кредита, которые заключаются в следующем:

- Источником коммерческого кредита являются занятые и незанятые капиталы;

- Плата за кредит включается в стоимость товара;

- Коммерческий кредит предоставляется примущественно на короткий период времени;

- Основным инструментом коммерческого кредитования является вексель

Анализ основных характеристик коммерческого и банковского кредита позволяют провести более детальные различия между ними. Они показаны в Приложении В.

Государственная форма кредита возникает в том случае, когда государство выступает в качестве кредитора и предоставляет кредит различным субъектам. В качестве основных направлений государственного кредитования выступают приоритетные отрасли экономики, региональные или местные органы власти, испытывающие потребность в финансовых ресурсов, при условии, что их бюджетное финансирование невозможно, а также коммерческие банки и другие кредитные институты. В то же время государственный кредит необходимо отличать от государственного займа, при размещении которого государство выступает как заемщик. Основной причиной размещения государственного займа является дефицит государственного бюджета

Международный кредит по своей экономической сущности в целом схож с банковским кредитом, так как в качестве субъектов кредитных отношений также выступают банки, предприятия, государство и населения. Главная особенность данной формы кредита проявляется в том, что один из субъектов кредитных отношений является резидентом другого государства или относится к категории международных кредитных организаций, таких как МВФ, МБРР или его региональные организации.

Частный кредит как самостоятельная форма предполагает, что в качестве субъекта кредитной сделки либо на стороне кредитора, либо на стороне заемщика выступают частные лица. Такая форма кредита может носить как товарный, так и денежный характер, ей свойственен более низкий процент в сравнении с другими формами кредита, а в ряде случаев он даже не взимается, кредитный договор при этом не заключается, чаще используется долговая расписка, срок кредита не является жестким и часто носит условный характер.

В зависимости от целевых потребностей заемщика различают две формы кредита: производственную и потребительскую. Производственная форма кредита проявляется в том, что полученные от кредитора средства используются заемщиком на цели развития производства и обращения. В качестве заемщика при данной форме кредита выступают юридические лица, осуществляющие производство или реализацию товаров и услуг, а в качестве кредиторов – специализированные кредитные организации. Значение данной формы кредита для экономики проявляется в том, что расширяя возможности развития производства, он тем самым способствует развитию производства.

Потребительская форма кредита используется населением на цели потребления и обеспечивает более полное удовлетворение его потребностей. Данная форма кредита не участвует в создании новой стоимости, а способствует ускорению продажи ранее произведенных товаров, особенно тех из них, которые требуют предварительного накопления денежных средств. Таким образом, данная форма кредита направлена преимущественно на обеспечение роста благосостояния населения, способствуя также сокращению запасов готовой продукции на предприятиях.

Анализ сущности основных форм кредита позволяет сделать вывод о том, что на современном этапе развития экономики кредитные отношения могут быть основаны на различных способах взаимодействия между их основными субъектами и возникают по поводу различных объектов кредитования. Характер и структура кредитных отношений могут быть еще более детализированы в различных видах кредита, анализ которых проведен в следующем параграфе курсовой работы.

Вид кредита является более детальной характеристикой его сущности, осуществляемой по организационно – экономическим признакам. Многообразие видов кредита отражено в Приложении Г. Среди представленных в данном приложении критериев видовой классификации кредитов в качестве наиболее важных могут рассматриваться следующие: стадии воспроизводства, обслуживаемые кредитом, его отраслевая направленность, объекты кредитования, степень реализации к нему таких принципов кредитования как обеспеченность, срочность и платность.

Ранее уже отмечалось, что прежде всего кредит может рассматриваться как категория обмена, что выражается в его производительной и потребительской формах, обеспечивающих удовлетворение потребностей в ресурсах как производителей, так и население. Причем эти потребности зарождаются не только в обмене, где разрыв в платежном обороте наиболее проявляется, но и в других стадиях воспроизводства. Так, хозяйственные организации, производящие продукт, расходуют полученные ссуды для приобретения средств производства, удовлетворения потребностей по расчетам по заработной плате с работниками, с бюджетными организациями. Население получает кредит для удовлетворения своих потребительских нужд. Таким образом, выступая категорией обмена, кредит используется для удовлетворения потребностей производства, распределения и потребления валового продукта.

Кредит подразделяется на виды и в зависимости от их отраслевой направленности. Когда кредит обслуживает потребности промышленных предприятий, то это промышленный кредит. Бывает также сельскохозяйственный, торговый кредит. Отраслевая направленность кредита часто находит свое воплощение в государственной статистике ряда стран (отдельно выделяются кредиты промышленности, торговле, сельскому хозяйству и т.д.).

Классификация кредита обусловлена также объектами кредитования. Объект выражает то, что противостоит кредиту. Чаше всего кредит используется для приобретения различных товаров (в промышленности — сырье, основные и вспомогательные материалы, топливо, тара и т. п., в торговле — товары разнообразного ассортимента, у населения — товары длительного пользования) и здесь кредиту противостоят различные товарно-материальные ценности. В ряде случаев ссуда выдается для осуществления различных производственных затрат. Например, в сельском хозяйстве кредит в большей части направляется на затраты по растениеводству и животноводству, в промышленности — на сезонные затраты (ремонт, подготовку к новому сезону производства сельскохозяйственных продуктов и др.).

Классификация кредита по видам зависит и от его обеспеченности. Обычно обеспеченность различают по характеру, степени (полноте) и формам. По характеру обеспечения выделяют ссуды, имеющие прямое и косвенное обеспечение. Прямое обеспечение содержат, например, ссуды, выданные под конкретный материальный объект, на покупку конкретных видов товарно-материальных ценностей. Косвенное обеспечение могут иметь, например, ссуды, выданные на покрытие разрыва в платежном обороте. Хотя ссуда и выдается на покрытие платежных обязательств заемщика, прямой оплаты товарно-материальных ценностей, которые прямо противостояли бы кредиту, может не быть, однако проявляется косвенное материальное обеспечение в форме товарных запасов, созданных за счет собственных денежных источников.

По степени обеспеченности можно выделить кредиты с полным (достаточным), неполным (недостаточным) обеспечением и без обеспечения. Полное обеспечение имеется в том случае, если размер обеспечения равен или выше размера предоставляемого кредита. Неполное обеспечение возникает тогда, когда его стоимость меньше размера кредита. Кредит может и не иметь обеспечения. Такой кредит называют бланковым. Чаще всего он предоставляется при наличии достаточного доверия банка к заемщику, уверенности банка в возврате средств, предоставляемых заемщику во временное пользование.

При классификации кредита в зависимости от срочности кредитования выделяют краткосрочные, среднесрочные и долгосрочные ссуды.

Краткосрочные ссуды обслуживают текущие потребности заемщика, связанные с движением оборотного капитала. Краткосрочными ссудами считаются такие ссуды, срок возврата которых по международным стандартам не выходит за пределы одного года. Среднесрочные и долгосрочные кредиты обслуживают долговременные потребности, обусловленные необходимостью модернизации производства, осуществления капитальных затрат по расширению производства.

Устоявшегося стандартного срока как критерия отнесения кредита к разряду среднесрочных или долгосрочных ссуд пока нет. По словам Е.И. Кузнецовой В США, например, среднесрочными ссудами являются такие ссуды, срок погашения которых не выходит за пределы восьми лет, в Германии — до шести лет [8, с. 331]. Нет единообразия и в размере срока по долгосрочным ссудам.

В России к среднесрочным ссудам относили ссуды со сроком погашения от шести до двенадцати месяцев, к долгосрочным — кредиты, срок оплаты которых выходил за пределы года. Деление кредитов по их длительности функционирования в хозяйстве заемщика было оправданным, ибо в условиях обесценения денег даже кратковременное их пребывание в хозяйстве заемщика могло привести к потере сохранности капитала. Сильная инфляция трансформировала представление о сроке кредитования, меняла критерии срочности кредитования заемщиков.

Кредит можно классифицировать по видам и в зависимости от платности за его использование. Здесь выделяют платный и бесплатный, дорогой и дешевый кредиты. За основу такого деления берется размер процентной ставки, установленный за пользование ссудой. В современном хозяйстве кредит функционирует как капитал. Это означает, что кредитор передает ссуженную стоимость не как сумму денег, а как самовозрастающую стоимость, которая возвращается ему с приращением в виде ссудного процента. Заемщик же полученные средства должен использовать таким образом, чтобы с их помощью можно было не только обеспечить непрерывность производства, но и создать новую стоимость, достаточную, чтобы рассчитаться с кредитором — возвратить ему первоначально авансированную сумму и уплатить ссудный процент. Именно поэтому кредит как стоимостная категория носит платный характер.

В рамках платности за кредит применяется понятие дорогого и дешевого кредита. Понятие дорогого кредита связано со взысканием процентной ставки, размер которой выше ее рыночного уровня. Как правило, такая ставка установлена по кредитам, имеющим повышенный риск невозврата ссуды (из-за низкого класса кредитоспособности заемщика, сомнительного обеспечения и пр.). Другие кредиты (с повышенной процентной ставкой) применяются также как своеобразная санкция за несвоевременный возврат ссуды, а также нарушения, противоречащие кредитному договору с клиентом. Чаще всего размер платности кредитор дифференцирует в зависимости от срока кредита, качества обеспечения, платежеспособности заемщика. Платность меняется с учетом экономического цикла — подъема, депрессии или экономического кризиса.

В мировой банковской практике используются и другие критерии классификации кредитов. В частности, кредиты могут делиться на ссуды, выдаваемые в национальной и иностранной валюте, юридическим и физическим лицам и др.

Подводя итоги исследования, проведенного в данной главе курсовой работы, можно сделать вывод о том, что основные формы и виды кредита отражают его сущностные характеристики, проявляющиеся в различных способах взаимодействия кредитора и заемщика по поводу различных объектов кредита. Наличие различных форм и видов кредита в современной экономике свидетельствует о высоком его значении, возможности использования в различных сферах деятельности, а также может рассматриваться как фактор его активного развития в будущем.

Глава 2 Анализ и характеристика кредитных операций на примере «Альфа-Банка»

2.1 Анализ ситуации на рынке банковского кредитования

Рынок банковского кредитования в общем виде экономическое пространство, в котором происходит предоставление займов на условиях срочности, возвратности и платности.

По составу участников процесса! кредитный рынок может быть разделен на несколько составляющих.

Во-первых, кредитные отношения, которые возникают между центральным и коммерческими банками.

Во-вторых, это ссуды, которые коммерческие банки предоставляют друг другу - на рынке межбанковского кредитования.

В-третьих, на кредитном рынке возникают взаимоотношения между коммерческими банкамии их клиентами-заемщиками: юридическими и физическими лицами.

Выделяется также международный рынок, на

котором происходятзаимствования междуроссийскими изарубежными банками или

хозяйствующими субъектами.

Первый уровень представлен центральным банком, который является источником кредитных ресурсов, предоставляя займы коммерческим банкам и проводя эмиссию денег.

На втором уровне межбанковского кредитования банки поддерживают свою ликвидность. Здесь же происходит перераспределение денег в рамках банковской системы. Когда необходимый ссудный капитал аккумулирован, он предоставляется конечным заемщикам.

Третий сегменткредитного рынка - предоставление займов юридическим и физическим лицам разделяется на отдельные группы;

-коммерческие кредиты различных видов коммерческим предприятиям, а также индивидуальным предпринимателям;

-рынок ипотечного кредитования - ссуды подзалог недвижимости;

-автокредитование;

-потребительское кредитование.

В современной экономике кредит считается одним из ключевых условий ипредпосылкой экономического развития страны, а кроме того главной и неотъемлемой составляющей экономического роста, все это обуславливает формирование системы кредитования населения. Каждый год возрастает объемтакого кредитования и расширяется перечень предоставляемых банками кредитных продуктов населению. Но жесткие требование межбанковской конкурентной борьбы на рынке кредитования Российской федерации заставляют банкинаходить пути увеличения эффективности кредитования и обеспечения его привлекательности для населения. По нашему мнению, данный процесспотребует не только существенных вложений, обширной и разветвленной сети филиалов банков, современных банковских технологий, но и

глубокого знания участниками рынка основ кредитных отношений, понимания сути и

значимости кредитования населения в самой системе кредитных отношений.

Говоря об особенностях расширения кредитных операций в части работы с населением необходимо, по всей видимости, принять более гибкую политику в отношении клиента как в общих вопросах кредитования, так и в узких (схема погасительных платежей), т. к. не смотря на значительное количество заявок на получение кредита, многие из предложений оказываются нереализованными по причине не оперативности. Либо излишней жесткости условий банка к потенциальному заемщику или к виду обеспечения. Идеальным вариантом могло служить нахождение той категории заемщиков, которые удовлетворяли бы всему спектру требований банка и одновременно привлекали бы максимально возможное количество кредитных ресурсов,

предлагаемых банком. Но в современных условиях необходимы новые подходы к

кредитованию. Иначе, не смотря на рост суммы кредитов, предоставленных населению, планируемое увеличение доходности кредитной работы банка, оптимальное использование свободных кредитных ресурсов достигнуто не будет. Говоря о кредитовании физических лиц в целом, можно сказать, что, несмотря на довольно высокие расходы по ведению этого направления кредитования, они заслуживают внимания, так как являются стабильным источником дохода банка. Характерной особенностью ссуд населению|ивляется

высокая степень диверсификации , что снижает риск неожиданных крупных потерь. Особое значение имеет рынок жилья, а именно предоставление ссуд под покупку квартир или частных домов. Кредитование под покупку недвижимости относится к довольно крупным долгосрочным операциям, что в перспективе будет обеспечивать банку стабильный длительный доход. Потенциал ипотеки — ликвидная недвижимость, оцениваемая в 500 млрд. долл. В развитых странах доля ипотеки составляет более 50 % ВВП. Ипотека — это не просто кредиты, это оживление жилищного строительства!исопутствующих ему отраслей. Банки увеличивают объемы кредитования населения, расширяя ассортимент кредитных продуктов. Наиболее распространенными вэтом плане являются целевые кредиты (образовательные, туристические), а также накопительные схемы, предполагающие выдачу кредита клиенту после накопления им определенной суммы на депозитном счете. Есть причины, на которые банкиры и заемщики могут повлиять непосредственно. Например, отсутствие кредитных историй у граждан. Устранению этой причины способствуют кредитные бюро или транзакционные издержки в процессе оформления ипотечных кредитов, которые необходимо снизить. Возможно и снижение процентных ставок как результат снижения кредитных рисков, например связанных с процедурой обращения взыскания на заложенное имущество, уточнением прав членов семьи собственника на заложенное имущество требуют ускорения процедуры оформления ипотечных кредитов в результате уточнения роли органов опеки и попечительства и т. д. Тем не менее, острота жилищнойпроблемы такова, что спрос на жилье по мере роста реальных доходов населения будет неуклонно увеличиваться. Кроме непосредственно ипотечного кредитования населения необходимо развивать инвестиционностроительную деятельность и соответствующие кредитные механизмы.

Совершенно очевидно, что поддерживая только ипотечное кредитование, можно подстегнуть и без того имеющийся рост цен на рынке жилья. То есть на сегодняшний день очень важным является снятие всех препятствий с инвестиционно-строительной деятельности так, чтобы она в совокупности с ипотекой балансировала предложение и спрос на рынке жилья.

Кредитование населения распространено в абсолютно всех странах мира, считается залогом социальной ифинансовой устойчивости, привнося собственный вклад в реализацию ключевых направлений государственной политики. Государство, в свою очередь, инициируя совершенствование нормативно-правовой базы, исполняя на постоянной основе надзор за работой субъектов и объектов системы кредитования населения, оказывая им государственную поддержку и предоставляя государственные гарантии, тем самым активизирует платежеспособный спрос, оказывает воздействие на устойчивость банковской системы, содействует формированию и совершенствованию ее инфраструктуры, а кроме того оберегает круг интересов покупателей финансовых услуг. До начала кризиса 2014— 2015 гг. кредитование населения являлось одним из наиболее прибыльных направлений банковской деятельности. В отрасли наблюдалась активная конкуренция, результатом которой был стабильный рост розничного банковского кредитного портфеля. К концу августа 2014 г. банки выдали населению более 4,8 трлн. руб. С началом кризиса рост кредитного портфеля физических лиц прекратился, и с января по сентябрь 2015 г. Наблюдалосьсокращениепортфеля кредитования в среднем на 2 %ежемесячно.

За период с 2008 по 2015 годы количество банков в России постоянно сокращается. Данный факт подтверждается заключениями экспертов, которые уже указывают, что в ближайшие годы в России останется около 500-600 банков.

2.2 Анализ кредитных операций коммерческого банка на примере «Альфа-Банка»

Банковский кредит располагает передачей заемщику (юридическому или же физическому лицу) на основании специального письменного договора, в свою очередь исключительно денежных средств (собственных средств банка и/или заемных) на определенный в таком договоре срок на условиях срочности, возвратности, платности, подконтрольности.

Результат кредитного процесса невозможно отнести только к удовлетворению соответствующей потребности клиента, так как во взаимоотношениях с клиентом банк всегда выступает как партнерская организация, что предполагает реализацию интересов обеих сторон кредитной сделки.

Услуги банковского кредитования возможно классифицировать по многим критериям, в том числе: по экономическому назначению кредита; форме предоставления кредита; технике предоставления кредита [1, с. 267].

Среди форм кредита самой распространенной является банковская, в общем, определяющей отношения между юридическими и физическими лицами (заемщиками), с одной стороны, и банками (кредиторами), с другой стороны, в процессе движения ссудного капитала. Сущность и содержание банковского кредита раскрывается в особенностях, присущих банку как финансового посредника. Основа его деятельности - кредитное дело.

Классифицировать банковские кредиты можно по различным признакам. Сфера использования определяет деление банковских кредитов на кредиты, направляемые на финансирование оборотного и основного капитала. Кредиты в оборотный капитал обслуживают как процесс производства, так и обращения. По обеспеченности кредитов выделяют бланковые (необеспеченные) и о беспеченные кредиты.Первые предоставляются, как правило, «первоклассным» заемщикам, у банка не возникает опасений по поводу возврата таких кредитов. [2, с. 47]. Обеспеченные кредиты имеют обеспечение в виде залога, гарантии или поручительства. Необеспеченные не имеющие обеспечения.

Для того, что бы лучше разобраться в кредитных операциях банка их нужно рассмотреть на конкретном примере. Для примера можно взять ОАО «Альфа- Банк». Альфа-Банк на данный момент является универсальным банком, который осуществляет все основные виды банковских операций, представленных на рынке финансовых услуг. Именно поэтому он был взят для анализа.

Для того что бы проанализировать кредитные операции данного банка нужно составить ряд таблиц. Выделим самые популярные кредиты, предоставляемые населению за 2012-2014 гг.(см. табл.2 )

Таблица 2 -Кредиты, предоставленные «Альфа-Банком» в разрезе кредитных продуктов за 2012-2014 гг, млн.руб

|

Наименование |

за ZU1Z-ZU14 гг, млн.руо. Объем кредитных продуктов |

|||||

|

2012 |

Удельный вес, % |

2013 |

Удельный вес, % |

2014 |

Удельны й вес, % |

|

|

Потребительские кредиты |

48 792 |

33 |

59 920 |

28,8 |

56 920 |

21,1 |

|

Кредиты по кредитным картам |

88 128 |

59,6 |

138 270 |

66,4 |

198 754 |

73,6 |

|

Ипотечные кредиты |

9 177 |

6,2 |

9 185 |

4,4 |

10 875 |

4 |

|

Автокредит |

1 728 |

1,2 |

929 |

0,4 |

3 417 |

1,3 |

|

Итого |

147 825 |

100 |

208 304 |

100 |

269 966 |

100 |

По данным таблицы видно, что объемы потребительских кредитов с 2012-2013 гг возрастает, а с 2014 году заметен спад. Объемы автокредита в 2013 году заметно снизились по сравнению с 2012 годом почти в 2 раза. И уже в 2014 году объем автокредита вырос в 3,7 раз. В процентном соотношении потребительские кредиты уменьшаются с 2012-2014 гг. (в 2012 году-33%, 2013 году-28,8%, в 2014 году- 21,1%) В процентном соотношении из общих объемов выданных кредитов ипотечные кредиты так же уменьшаются с 2012-2014 гг.(в 2012 году-6,2%, в 2013 году-4,4, в 2014 году-4% ).

С 2012-2014гг. заметен рост объемов выданных кредитов. По данным видно, что объем кредитов, выданных населению с 2012 г. по 2014 гг. возрастает. Лидирующие позиции с 2012 г. по 2014гг. занимают кредиты по кредитным картам.

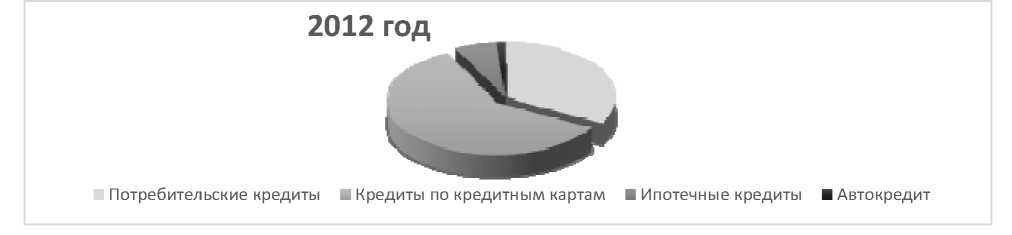

Представим структуру выдаваемых кредитов в «Альфа-Банке» за каждый год в виде диаграммы. (см. рис.1,2,3)

Рисунок 1 - Структура кредитов, предоставленных в 2012 году, % Источник: составлено автором по [3]

По данным видно, что в 2012 году лидирующую позицию занимают кредиты по кредитным картам, составляя 60% от общей массы выданных кредитов. Автокредит занимает последнее место, а именно 1%.

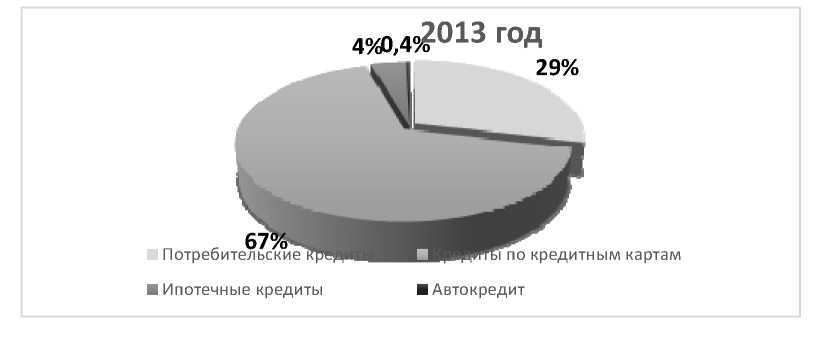

Рисунок 2 - Структура кредитов, предоставленных в 2013 году, %

По данным видно, что в 2013 году лидирующую позицию занимают кредиты по кредитным картам, составляя 67% от общей массы выданных кредитов. Автокредит занимает последнее место, а именно 0,4%.

В 2014 году Кредиты по кредитным картам составляют 74% от объемов выданных кредитов. Потребительские кредиты составляют 21%. Ипотечные кредиты - 4%. Автокредит как и 2012-2013 гг. занимает последнее место и составляет 1%.

Проследить динамику объемов выданных кредитов коммерческим банком «Альфа-Банк» можно с помощью проведения вертикального и горизонтального анализа. (см. табл. 3)

Таблица 3 - Вертикальный и горизонтальный анализ динамики выданных кредитов за 2012-2014 гг. млн. руб

|

Наименование |

Абсолютные изменения, млн.руб. |

Относительные изменения, % |

||||

|

2013/ 2012 |

2014/ 2013 |

2014/ 2012 |

2013/ 2012 |

2014/ 2013 |

2014/ 2012 |

|

|

Потребительские кредиты |

11 128 |

-3000 |

8 128 |

122,8 |

95 |

116,7 |

|

Кредиты по кредитным картам |

50 142 |

60 484 |

110 626 |

157 |

143,7 |

225,5 |

|

Ипотечные кредиты |

8 |

1 690 |

1 698 |

100 |

118,4 |

118,5 |

|

Автокредит |

-799 |

2 488 |

1 689 |

53,8 |

368 |

197,7 |

|

Итого |

60 479 |

61 662 |

122 141 |

140,9 |

129,6 |

182,6 |

По данным таблицы видно, что кредиты по кредитным картам и ипотечные кредиты с 2012-2014 гг возрастают.

Проанализировав полученные данные заметен рост объемов выданных кредитов. Но для того что бы правильно оценить положение «Альфа-Банка» на рынке кредитования нужно оценить уровень просроченной задолженности.(см. табл. 4)

Таблица 4 - Просроченная задолженность по кредитным продуктам за 2012-2014 гг., тыс. руб.

|

Кол-во дней просрочки |

Чистая ссудная задолженность |

|||||

|

2012 |

Удельны й вес, % |

2013 |

Удельный вес, % |

2014 |

Удельный вес, % |

|

|

1-30 |

137 |

0,9 |

638 |

2,8 |

3 702 |

5,5 |

|

31-90 |

2 596 |

16,2 |

4 368 |

18,9 |

13 747 |

20,5 |

|

91-180 |

2 399 |

15 |

6 495 |

28,2 |

13 988 |

20,8 |

|

180-360 |

2 393 |

14,9 |

5 106 |

22,1 |

19 597 |

29,2 |

|

свыше 360 |

8 484 |

53 |

6 464 |

28 |

16 055 |

23,9 |

|

Итого |

16 009 |

100 |

23 071 |

100 |

67 089 |

100 |

Полученные данные говорят о том, что с 2012года по 2014 год просрочка по кредитам значительно возрастает по всем показателям.

Общая задолженность с 2013 года по 2014 год возросла почти в 3 раза. Самая мелькая задолженность с 2012 года по 2014 год приходится на срок, до 30 дней. В 2014 году она составила 3 702 млн, но по сравнению с 2012 годом , задолженность увеличилась в 27 раз. Меньше всего увеличилась с 2012 года по 2014 год просроченная задолженность, которая превышает 360 дней.

Необходимо отметить тот факт, что в 2012 году было меньше всего просроченной задолженности, а именно 16 009 млн. руб. ( в 2013 году - 23 071 млн. руб., в 2014 году - 67 089 млн.руб.).

Проследить динамику объемов просроченных задолженностей по кредитам в «Альфа- Банке» необходимо путем проведения вертикального и горизонтального анализа. (см. табл. 5)

Таблица 5 Вертикальный и горизонтальный анализ динамики просроченной задолженности по кредитам в «Альфа-Банке» за 2012-2014 гг.

|

Кол-во дней просрочки |

Абсолютные изменения, |

тыс.руб. |

Относительные изменения, % |

|||

|

2013/ 2012 |

2014/ 2013 |

2014/ 2012 |

2013/ 2012 |

2014/ 2013 |

2014/ 2012 |

|

|

1-30 |

501 |

3 064 |

3 565 |

465,7 |

580 |

2702,2 |

|

31-90 |

1 772 |

9 379 |

11 151 |

168,3 |

314,7 |

529,5 |

|

91-180 |

4 096 |

7 493 |

11 589 |

270,7 |

215,4 |

583,1 |

|

180-360 |

2 713 |

14 491 |

17 204 |

213,4 |

383,8 |

818,9 |

|

свыше 360 |

-2 020 |

9 591 |

7 571 |

76,2 |

248,4 |

189,2 |

|

Итого |

7 062 |

44 018 |

51 08 |

144,1 |

290,8 |

419 |

Полученные результаты горизонтального и вертикального анализа указывают на то, что чистая ссудная задолженность выросла на все кредиты, сроком от 1 до 360 дней, спад задолженности наблюдается у кредитов со сроком свыше 360 дней.

Анализируя данный банк, можно заметить, что с 2012-2014 гг. возрастает объем выданных кредитов. Но так же неуклонно растет просроченная задолженности по кредитам. Некоторые проблемы кредитования связаны с внутренними действиями сотрудников. Например, недостаточный анализ финансового положения клиентов при выдаче кредита; нарушение принципов кредитования; неправильное оформление кредитных договоров и так далее. Всего этого можно избежать, если будут работать в банке классифицированные специалисты.

Заключение

Анализ сущности, функций, законов, принципов форм и видов кредита, проведенный в данной курсовой работе, позволяет сформулировать следующие выводы:

1) Кредит выполняет уникальную роль как в национальной, так и международной экономике, так как способен обеспечит разрешение противоречия между необходимость более эффективного использования капитала одних хозяйствующих субъектов и объективной потребностью в нем других. По своей экономической сущности кредит представляет собой форму движения ссудного капитала, включающее в себя мобилизацию свободных денежных средств народного хозяйства и населения и их перераспределение на условиях возвратности, срочности, платности в целях расширенного воспроизводства. В основе кредита находятся кредитные отношения, которые прошли длительный периода развития. Субъектами этих отношений выступают кредитор и заемщик, а объектом – ссуженная стоимость. Основной предпосылкой развития кредитных отношений стало развитие товарного обмена, которое значительно расширило рамки накопления, обусловило формирование временно свободных денежных средств и появления возможностей для предоставления их в ссуду.

2) Законы кредита выражают единство зависимости кредита и его относительной самостоятельности, их основу составляют объективные экономические законы, которые выражают зависимость между кредитом и другими экономическими категориями. Они действуют независимо от воли и сознания людей. К числу основных законов кредита относятся закон возвратности кредита, закон равновесия кредита и закон сохранения ссуженной стоимости. Каждый из этих законов базируется на системе принципов, которая включает в себя принцип срочности, возвратности, платности, обеспеченности и целевого характера кредита. Несоблюдение этих принципов может привести к снижению роли кредита в экономике, негативно повлиять на денежный оборот.

3) Сущность кредита как экономической категории в полной мере раскрывается в его функциях, основными из которых являются: перераспределительная, эмиссионная, контрольная функции, функций ускорения централизации и концентрации капитала, функция экономии издержек в обращении. Эти функции определяют роль кредита в рыночной экономике, которая проявляется в обеспечении непрерывности процесса производства, предоставлении предприятиям необходимой суммы денежных средств для развития их деятельности. Благодаря кредиту ускоряется процесс воспроизводства основных и оборотных фондов предприятия, причем в процессе формирования последних благодаря кредиту сглаживаются также сезонные колебания. Кредит также приобретает ключевую роль в регулировании ликвидности банковской системы. В то же время кредит может оказать как положительное, так и отрицательное влияние на экономику. Так, избыточное предоставление кредита может негативно повлиять на процессы развития экономики, привести к увеличению объема денежной массы, привести к развитию инфляционных процессов, снизить заинтересованность предприятий в более экономном использовании ресурсов, усилить разрыв между объемами производства продукции и спроса на нее. Эти недостатки кредита определяют его границы в экономике.

4) В условиях рыночной экономики кредит может быть реализован в различных формах и видах. Форма кредита – это его разновидность, вытекающая из сущности кредитных отношений. Формы кредита выделяются по характеру ссуженной стоимости (товарная, денежная, смешанная), статусу кредитора и заемщика (банковская, коммерческая, государственная, международная, частная), целевым потребностями заемщика (производственный, потребительский). Каждая из этих форм может быть более детально представлена отдельными видами кредита. Основными критериями видовой классификации кредита являются: стадии воспроизводства, обслуживаемые кредитом, его отраслевая направленность, объекты кредитования, степень реализации к нему таких принципов кредитования как обеспеченность, срочность и платность. Таким образом, формы и виды кредита тесно взаимосвязаны между собой, что проявляется в различных способах взаимодействия кредитора и заемщика по поводу различных объектов кредита. Более того, существование различных форм и видов кредита может рассматриваться как один из наиболее важных факторов его активного развития в будущем.

Список использованных источников

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности"(с изм. и доп., вступ. в силу с 01.01.2017)//Собрание законодательства РФ", 05.02.1996, N 6, ст. 492

- Владимирова М.П. Деньги, кредит, банки: Учебное пособие. – 2-е изд. стер. – М.: КноРус, 2014. – 288 с.

- Деньги. Кредит. Банки: Учебник/ Под ред. В.В. Иванова, Б.И. Соколова. – М.: ТК Велби, Проспект, 2013. – 426 с.

- Деньги. Кредит. Банки : Учебник/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печников и др. Под ред. Е.Ф. Жукова. – 2-е изд. перераб и доп. – М.: Юнити – Дана, 2009. – 600 с. – ISBN 5-238 – 00474-5

- Деньги. Кредит. Банки: Учебник/ Под ред. О.И. Лаврушина. – М.: КноРус, 2015. – 560 с.

- Деньги. Кредит. Банки: Учебник. / Под ред. Г. Н. Белоглазовой Белоглазова Г. Н. – М.: Высшее образование, 2015. – 392 с.

- Кравцова, Г. Е. Деньги. Кредит. Банки: Учебник/ Г.Е. Кравцова, Г.Б. Кузьменко, О.Ф. Румянцева. – Минск: Знание, 2014. – 448 с.

- Кузнецова, Е.И. Деньги, кредит, банки. : Учебник. 2-е изд. перераб и доп/ Е.И. Кузнецова. – М.: Инфра – М., 2015.

- Леонтьев, В.Е. Финансы, деньги, кредит и банки: Учебное пособие/ В.Е. Леонтьев, Н.П. Радковская. – СПб.: Знание, 2014. – 384 с.

- Свиридов, О.Ю. Денги. Кредит. Банки: Учебное пособие / О.Ю. Свиридов. – М.: ИКЦ «МарТ», Ростов н/Д: Издательский центр «МарТ», 2014. – 480 с.

- Продченко, И.А. Деньги. Кредит. Банки: Учебник/ И.А. Продченко. – М.: Инфра – М, 2015. – 468 с.

- Селищев, А.С. Деньги. Кредит. Банки: Учебник/ А.С. Селищев. – СПб.: Питер, 2011 – 429 с. -0

- Турковская, Н.Б. Деньги. Кредит. Банки: Учебное пособие./ Н.Б. Турковская. – М.: Юнити – Дана, 2010 – 269 с.

- Финансы. Денежное обращение. Кредит: Учебник для вузов/ Под ред. Г.Б. Поляка. – М.: Юнити-Дана, 2-е изд. – М.: Юнити, 2015. – 512 с.

Приложение 1

Формы кредита неееееееееееедддддддддддддддддддддддддддддддддддддддддддшл8ттттторрррррррррррррррррррррррррррррррррр

Объект кредита

кредитор

Целевая потребность заемщика

прочие

товарная

денежная

смешанная

банковская

хозяйственная

государственная

международная

гражданская

производительная

потребительская

Прямая

Косвенная

Развитая

Неразвитая

Скрытая

Основная

Дополнительная

Явная

Новая

Старая

Денежная

Отсрочка платежа за товар

Критерии

- Порядок отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой

- Ремонтно-строительные работы

- Преимущества и недостатки инструментов интегрированных коммуникаций

- Маркетинговые структуры предприятия (теоретические аспекты)

- Пути повышения эффективности предпринимательской деятельности на предприятии (организации)

- Понятие денежной системы, генезис ее названия

- Понятие и виды наследования (Понятие и общие положения наследования)

- Право на товарный знак и знак обслуживания

- Организация нового бизнеса в Интернет Роль технопарков в экономическом развитии Проблема защиты интеллектуальной собственности в России Учет риска и неопределенности при отборе инновационных проектов

- Метод экспертных оценок

- Метод экспертных оценок и область его применения решений на примере ООО «Веста+»

- Планирование производственной программы предприятий, на пример реально существующей организации