Организация кассовой работы в банке ПАО Сбербанк

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы. Внедрение в кредитных организациях современных методов управления с целью повышения их эффективности и конкурентоспособности является одной из важнейших задач.

Кассовые операции и в первую очередь операции, связанные с обработкой наличных денежных средств, являются одним из важнейших и наиболее трудоемких видов повседневной деятельности коммерческого банка. Проблемы совершенствования налично-денежного обращения являются приоритетным направлением для большинства ведущих банков мира.

Доля наличных денег в обороте разных стран составляет от 40 до 90 %. Как показывают исследования, потребление наличных денег в России не сокращается, несмотря на принимаемые меры по его снижению.

Осуществляя контроль кассовой работы своих клиентов, банк играет важную роль в организации контроля обращения денежной наличности и соблюдения финансовой дисциплины.

На основе прогнозов кассовых оборотов осуществляется контроль эмиссионного результата в процессе использования денежной наличности, что позволяет судить о достаточности платежных средств в экономике. Учет экономических аспектов кассовой работы позволяет оптимизировать деятельность кассового подразделения, увеличивая прибыль банка и снижая расходы.

Совершенствование организации и управления кассовой работой коммерческого банка требуют исследования и осмысления ряда теоретико-методологических вопросов, использования подходов к управлению кассовой работой как к процессу и разработки адекватных методов управления этим процессом. Это определяет актуальность исследования.

Целью курсовой работы является – анализ кассовых операций банка (на материалах ПАО Сбербанк), выявление его особенностей, направлений развития кассовых операций банков в РФ.

Объектом курсовой работы является кассовая работа как самостоятельное направление экономической деятельности коммерческого банка – ПАО Сбербанк.

Предметом курсовой работы являются организационно-экономические формы и методы управления кассовой работой банка.

Достижение поставленных целей определяет необходимость решения следующих задач:

- изучить сущность и нормативно-правовую базу кассовых операций коммерческого банка;

- рассмотреть современные методы управления кассовыми операциями банка;

- выявить особенности оценки эффективности кассовых операций коммерческого банка в системе анализа финансово-хозяйственной деятельности;

- дать общую характеристику ПАО «Сбербанк»;

- оценить эффективность кассовых операций банка;

- дать рекомендации по совершенствованию управления кассовыми операциями в ПАО «Сбербанк».

Методологическую основу курсовой работы составили базовые положения диалектического метода познания. В процессе проведения исследования применялись основные положения банковского законодательства. При решении поставленных задaч в рамках диалектического метода научного познания использовались различные методы научного исследования: сравнительно-правовой, метод дедукции и индукции, изучение документов.

Специфика и характер темы, а также степень разработки затрагиваемых в ней проблем, определила и структуру работы, которая состоит из введения, двух глав, заключения, списка литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАССОВЫХ ОПЕРАЦИЙ КОММЕРЧЕСКИХ БАНКОВ В РФ

1.1. Сущность и нормативно-правовая база кассовых операций коммерческого банка

Порядок ведения кассовых операций в Российской Федерации устанавливается Центральным банком России (Указание Банка России от 11.03.2014 N 3210-У (далее – Указание)). При этом мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег, определяются организацией самостоятельно.

Под понятием «кассовая дисциплина» имеется в виду свод правил, диктуемый законодательными и контролирующими органами, в отношении работы с наличностью. Организации должны выполнять ряд требований для того, чтобы продолжать функционировать в нормальном режиме без санкций, штрафов, налоговых взысканий и других неприятных последствий халатности и незнания.

Кассовая дисциплина включает ряд мероприятий по оптимизации работы с наличностью. Так, вести операции с денежными средствами должен человек с соответствующим образованием, без судимостей, с дополнительно оформленным договором о полной материальной ответственности.

В процессе работы он осуществляет следующие действия: операции по оприходованию и расходованию денег; обеспечение порядка операций с выручкой; контроль за лимитами остатка кассы; соблюдение сроков и проведение инкассации выручки в банк; оформление первичных кассовых документов; заполнение кассовой отчетности на основании первичной документации, в том числе заполнение книги кассира-операциониста (образец представлен ниже). Совокупность этих действий и называется кассовой дисциплиной.

Участок бухгалтерии по работе с наличными деньгами подразумевает оформление нескольких видов документов, предвосхищающих заполнение книги кассира-операциониста. Образец первичных документов - ПКО и РКО. Различают несколько разновидностей кассовых документов, заполнения которых требует дисциплина. Это разделение происходит из-за назначения операций, которые они отражают: приходные - взнос наличных денег в кассу предприятия; расходные - выдача наличности из кассы на нужды организации; учетные регистры и журналы отражают совокупность передвижения денежных средств, ответственных лиц, реквизиты первичных кассовых документов. Законодательством установлены следующие формы документов, которые должны оформляться по всем требованиям в любой организации, работающей с наличными денежными массами:

Приходный кассовый ордер формы КО-1.

Расходный кассовый ордер формы КО-2.

Журнал регистрации приходных и расходных кассовых ордеров - КО-3.

Кассовая книга - КО-4.

Книга учета принятых и выданных кассиром денежных средств - КО-5.

Журнал (книга) кассира-операциониста КМ-4.

Расчетно-кассовое обслуживание (РКО) предполагает открытие и обслуживание счетов. Причем их валюта может быть национальной или иностранной. Банк выполняет обслуживание физических и юридических лиц по операциям зачисления средств и списания без ограничений по суммам. Клиент, который обратился за оформлением услуги, должен соответствовать современному законодательству и требованиям Сбербанка.

Также ему следует подготовить необходимые документы, которые нужны для заключения договора.

Сбербанк имеет ряд плюсов в расчетно-кассовом обслуживании:

Надежность операционных процедур.

Действие выгодных депозитов для корпоративных клиентов. Множество банкоматов по стране. Высокое качество обслуживания и консалтинговые услуги в области высшей экономики, валютных операций.

Создание для корпоративных клиентов круглосуточного консультирования по выделенной линии.

Множество валют других стран. Банковское обслуживание с помощью дистанционных сервисов.

Действуют специальные предложения от партнеров Сбербанка. Выгодные предложения по кредитованию.

Подводя итоги, следует отметить, что основными задачами бухгалтерского учета денежных средств являются следующие:

- систематический контроль, за состоянием и движением денежных средств;

- контроль за своевременной сдачей денежных средств в банк;

- недопущение наличия сверхлимитного остатка денежных средств в кассе;

- контроль за целевым использованием денежных средств;

- своевременное и правильное документальное оформление движения денежных средств;

- организация материальной ответственности за денежные средства и систематический контроль, за деятельностью материально – ответственных лиц;

- систематический контроль, за полнотой денежных средств и недопущением их присвоения или разбазаривания. Для этого необходимо в пределах и сроках, установленных законодательством проведение инвентаризации (как правило, раз в месяц) денежных средств и другие.

1.2. Современные методы управления кассовыми операциями банка

Денежные средства играют главную роль в экономике любой страны. Все экономические и хозяйствующие субъекты регулярно проводят операции и совершают сделки, используя безналичные и наличные денежные средства. То есть, это инструмент, позволяющий развиваться экономическим отношениям и расширяться предприятиям. Если говорить о данном понятии в масштабах отдельной хозяйствующей единицы, то денежные средства предприятия включают и кассовую наличность, и ресурсы на различных счетах фирмы в банке, и деньги, относящиеся к децентрализованным резервам, способствующим совершенствованию работы компании и предостережению от убытков в непредвиденных ситуациях. Кроме того, денежные активы являются важнейшим показателем, характеризующим эффективность всех видов деятельности предприятия. Ведь они позволяют рассчитать показатели рентабельности, ликвидности и платежеспособности. Большой объем денежных ресурсов у организации свидетельствует о высокой степени ее ликвидности, а значит, способности своевременно рассчитаться с контрагентами по обязательствам. Таким образом, можно сказать, что денежные средства должны быть тщательно спланированы. Их рациональное распределение по фондам и грамотное использование в финансовой, производственной и инвестиционной деятельности обеспечивает любому предприятию стабильный доход. Главной задачей специалиста считается такая организация деятельности, при которой своевременная выплата долгов дебиторов обеспечит погашение задолженности хозяйствующего субъекта перед кредиторами.

Банк является кредитной организацией, которая входит в банковскую систему РФ. Важнейшим направлением деятельности кредитных организаций на территории РФ являются кассовые операции коммерческих банков. Они выполняются посредством зачисления наличных финансовых средств от граждан или организаций с передачей их на счета, сохранности принятых финансов и выдаче их по запросу клиента. Особо существенным и важным для кредитной организации является удовлетворение требований клиента в полном объеме. Принимая наличные деньги, банк увеличивает свои резервы, и за счет этого усиливаются операции активного свойства, тем самым, умножается прибыль банка.

При отпуске наличных денег клиентам, банки взыскивают с него комиссию. При этом имеют право предоставлять клиенту услуги дополнительного характера, например, инкассацию. Вот так коротко протекают кассовые операции коммерческих банков. Иные виды операций коммерческих банков имеют важное значение. Активно-пассивные операции коммерческого банка особого свойства представляют финансовые и биржевые услуги. Эта деятельность банка заключается в управлении ценными бумагами, в частности, акциями, в вопросах консультирования, в планировании бюджетного и налогового периода.

Преобладающими операциями в рассматриваемой деятельности кредитной организации, выступают трастовые операции, которые заключаются в управлении имуществом доверительного назначения и ценностями фонда. Фирма заключает с кредитной организацией, так называемый трастовый контракт, согласно с которым банк берет на себя управление порученными ему финансовыми средствами разумно и получать для владельцев доход. В свою очередь, банк за эти услуги получает плату.

Расчетно-кассовое обслуживание важнейшая функция банковских структур, которая подразумевает работу как с физическими, так и с юридическими лицами. Ее основная задача заключается в представлении обратившимся клиентам целого комплекса услуг. В него может входить как хранение и перемещение, так и регистрация финансовых средств. Таким образом, расчетно-кассовое обслуживание можно условно разделить на несколько основных категорий: безналичные, наличные и валютные операции, а также эквайринг. Для эффективного управления финансами банковские структуры предоставляют разработанные пакеты услуг. Из них можно выбрать тот, который наиболее полно соответствует требованиям и ожиданиям клиента.

Несмотря на то, что кассовые операции коммерческих банков имеют повсеместное применение, тем не менее, все операции принято классифицировать. В банковской практике типы операций кредитных организаций представлены пассивными, активными, посредническими операциями. При проведении пассивных операций банки собирают нужные для своей успешной работы денежные средства. Это могут быть собственные финансы или привлеченные.

Источниками собственных финансов банков могут выступать ссуды долгосрочного характера и выручка от продажи ценных бумаг, отчисления от текущей прибыли в фонд резервного назначения. Средства, которые были привлечены банком, образуются посредством вкладов клиентов на сберегательные счета различных видов. Важнейшее место при привлечении денежных средств отводится ссудам и переучету векселей. Обычно, собственные средства банков составляют небольшую часть фондов. Например, можно отметить, что даже у банков с известным именем, собственные средства не превышают 10 процентов.

Активные операции ориентированы на приложение организованного денежного фонда для того, чтобы прибыль была получена. Они делятся на инвестиционные и кредитные. Последние операции направлены на физических и юридических лиц, инвестиционные также имеют своих клиентов. Несмотря на то, что кассовые операции коммерческих банков играют определенную роль в развитии этой организации, то посреднические операции взаимообусловлены кредитными, они породили такую конфигурацию обслуживания кредитной организацией, как факторинг, кроме того, популярным стал и лизинг. Эта деятельность направлена на обслуживание граждан и организаций. Итак, факторингом прниято считать перепродажу прав на взыскание долгов, кроме того, коммерческие операции, совещенные по доверенности от клиентов. Лизинг играет роль договора аренды долгосрочного типа или финансовую аренду. Операции банка с векселями имеют основные формы. Это учет векселя банком, в том случае, когда банк оплачивает векселедержателю некоторую сумму финансовых средств. Держателем это ценной бумаги может быть как физическое, так и юридическое лицо. Кроме того, к формам операций банка с векселями, можно отнести ссуды под залог данной ценной бумаги, акцепт, аваль векселей и операции комиссионного характера с векселем.

1.3. Особенности оценки эффективности кассовых операций коммерческого банка в системе анализа финансово-хозяйственной деятельности

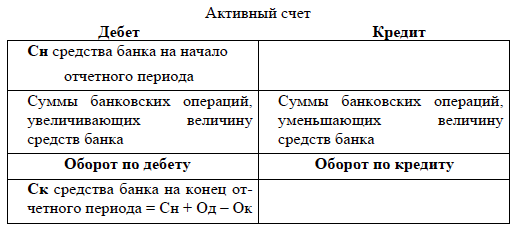

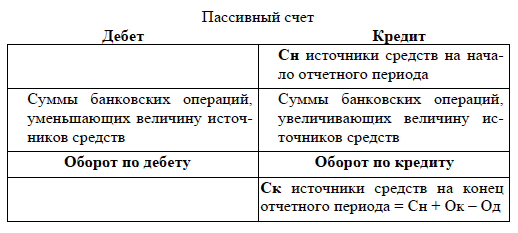

Счета банковского учета предназначены для группировки и текущего учета однородных банковских операций. На каждый вид средств и источников их формирования открывается определенный счет.

Счета банковского учета могут быть только активными и пассивными, либо без признака счета.

Активные счета предназначены для учета средств банка по их составу и размещению, его расходов. Пассивные счета предназначены для учета источников образования средств по их целевому назначению, либо кредиторской задолженности, доходов банка. Правила записи по счетам представлены на рисунке 1 и 2.

Счета бухгалтерского учета, не имеющие признака счета, введены для контроля за своевременным отражением операций, подлежащих завершению в течение операционного дня. По состоянию на конец дня в ежедневном балансе остатков по счетам без указания признака счета быть не должно.

Рисунок 1.1 – Схема активного счета

Рисунок 1.2 – Схема пассивного счета

План счетов не предусматривает наличия активно-пассивных счетов. Для отражения операций, по которым сальдо может быть дебетовое либо кредитовое, предназначены парные счета. Один из них активный, второй – пассивный. Не допускается образование в конце дня дебетового сальдо по пассивному счету или кредитового – по активному.

Запись операций на парных счетах в начале операционного дня начинается с того счета, который имеет сальдо по итогам операций предыдущего дня, а при отсутствии остатка – со счета, соответствующего характеру операции. Если в конце рабочего дня на лицевом счете образуется сальдо, противоположное признаку счета, то есть на пассивном счете – дебетовое или на активном – кредитовое, то оно должно быть перенесено бухгалтерской записью на основании мемориального ордера на соответствующий парный лицевой счет по учету средств. Если по каким-либо причинам образовались сальдо на обоих парных лицевых счетах, то необходимо в конце рабочего дня перечислить бухгалтерской записью на основании мемориального ордера меньшее сальдо на счет с большим сальдо, имея в виду, что на конец рабочего дня должно быть только одно сальдо: либо дебетовое, либо кредитовое на одном из парных лицевых счетов.

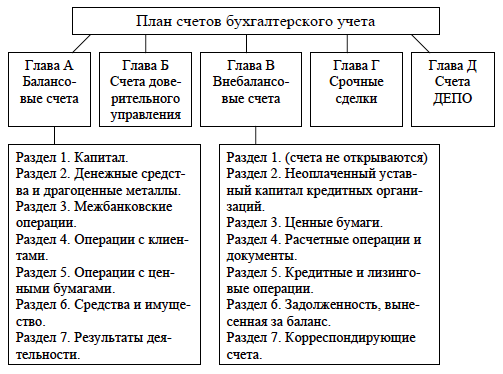

Счета банковского учета подразделяются на балансовые и внебалансовые.

Балансовые счета предназначены для учета имущества, обязательств и полученных финансовых результатов.

Внебалансовые счета предназначены для учета документов и ценностей, связанных с неоплаченным уставным капиталом, обеспечением по операциям банка, списанной задолженности, а также для учета ценностей и документов, поступающих в банк на хранение, инкассо, комиссию и т.п.

Банковские счета делятся на счета первого и второго порядка.

Счета первого порядка – укрупненные, синтетические и состоят из трех знаков.

Счета второго порядка – детализирующие, открываемые в развитие счетов первого порядка и состоят из пяти знаков. Например, счет 202 «Наличная валюта и платежные документы» – счет первого порядка. В рамках этого счета открываются счета второго порядка:

20202 «Касса кредитных организаций»;

20203 «Платежные документы»;

20206 «Касса обменных пунктов»;

20207 «Денежные средства в операционных кассах, находящихся вне помещений банков»;

20208 «Денежные средства в банкоматах».

Аналитические счета являются лицевыми счетами клиентов и состоят из двадцати знаков. Схема нумерации аналитических счетов:

– разряды с 1 по 5 – балансовый счет второго порядка;

– разряды с 6 по 8 – код валюты;

– разряд 9 – защитный ключ;

– разряды с 10 по 13 – номер филиала, отделения (структурного подразделения) банка;

– разряды с 14 по 20 – порядковый номер лицевого счета.

В Плане счетов бухгалтерского учета в кредитных организациях принята следующая структура: главы, разделы, подразделы (рисунок 3)

Рисунок 1.3 – Структура Плана счетов бухгалтерского учета в кредитных организациях

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:[1]

- получение текущей прибыли и создание условий для ее получения в будущем;

- гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

- согласованность между депозитной политикой и доходностью активов;

- развитие банковских услуг с целью привлечения клиентов.

Основные нормативные акты, регулирующие депозитные операции:

- Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-I, в ред. от 21.03.2002;

- Гражданский кодекс РФ: ст. 834 – 844 глава 44, ст. 845 – 860 глава 45, ст. 395, 809, 818 ч. 2;

- Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998.

При привлечении средств во вклад от клиента с ним заключается депозитный договор. Банки самостоятельно разрабатывают форму депозитного договора, которая носит по каждому отдельному виду вклада типовой характер. Договор составляется в двух экземплярах: один хранится у вкладчика, другой – в банке в кредитном или депозитном отделе, в зависимости от того, кому в банке поручена эта работа. Вдоговоре предусматриваются сумма вклада, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров.

Для оформления операций по вкладам применяются: лицевой счет, сберегательная книжка, контрольный лист, расчетная и чековая книжки, алфавитная карточка, операционный дневник, квитанции, приходно-кассовые ордера, поручение вкладчика на списание суммы, извещение последующему контролю, заявление о переводе вклада, реестр для записи заявлений, книга регистрации утраченных сберкнижек.

Взнос вклада может производиться наличными только от физических лиц. От юридических лиц взносы на депозитные счета принимаются только безналичным путем.[2]

При закрытии вклада клиент должен представить в банк договор о вкладе и вкладную книжку, которая должна быть погашена.[3] Банк предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему.[4]

Основными задачами по управлению депозитными операциями банка являются:

- не допускать наличия в банке привлеченных и заемных средств, не приносящих дохода, кроме той их части, которая обеспечивает формирование обязательных резервов;

- обеспечивать получение банком прибыли за счет привлечения «дешевых» ресурсов.

Для совершения расходных кассовых операций заведующий кассой выдает кассирам расходных касс под отчет необходимую сумму денег под расписку в книге учета принятых и выданных денег (ценностей).

Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Для получения наличных денег клиент предъявляет денежный чек операционному работнику. При наличии на счете клиента остатка средств, достаточных для оплаты чека; операционный работник проверяет: обоснованность требований клиента на выплату наличных денег, а также проверяет правильность заполнения чека; тождественность подписей и печати чекодателя с образцами, представленными банку; соответствие номера чека номерам в чековой книжке, выданной этому клиенту. После соответствующей проверки операционный работник выдает клиенту контрольную марку от денежного чека для предъявления в кассу, а чек передает контролеру по расходным кассовым операциям.

Контролер, убедившись в наличии на оборотной стороне чека разрешительной надписи операциониста на оплату чека и росписи в получении денег, повторно проверяет правильность заполнения чека, тождественность подписей и печати клиента образцам, представленным банку. Затем операционный работник проставляет на оборотной стороне чека свою подпись, регистрирует сумму чека в кассовом журнале по расходу и передает денежный чек кассиру.

После получения денежного чека от контролера кассир проверяет: наличие подписей должностных лиц банка, оформивших и проверивших денежный чек, и тождественность этих подписей имеющимся образцам; тождественность сумм, проставленных в денежном чеке цифрами и прописью; наличие на денежном чеке расписки клиента в получении денег и данных его паспорта или удостоверения личности.

После этого кассир подготавливает сумму денег, подлежащую выдаче, вызывает получателя денег, сверяет номер контрольной марки с номером на чеке и приклеивает контрольную марку к чеку. Затем кассир повторно пересчитывает подготовленную к выдаче сумму денег в присутствии клиента, выдает деньги получателю и подписывает чек.

ГЛАВА 2. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И ЭФФЕКТИВНОСТИ КАССОВЫХ ОПЕРАЦИЙ В ПАО СБЕРБАНК

2.1. Общая характеристика ПАО Сбербанк

Сбербанк России обладает уникальной филиальной сетью: в настоящее время в нее входят 17 территориальных банков и более 19 100 подразделений по всей стране [5].

Миссия ПАО «Сбербанк России» :

Сбербанк России дает людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты.

Сбербанк России строит одну из лучших в мире финансовых компаний, успех которой основан на профессионализме и ощущении гармонии и счастья ее сотрудников.

Высокие цели Банка достигаются командой единомышленников, которых объединяет общая система ценностей.

Депозитарий Сбербанка осуществляет свою деятельность с 13 мая 1996 года и в настоящее время прочно занимает ведущее место среди крупнейших российских кастодиальных депозитариев. По версии Global Investor/ISF - журнала международного издательства Euromoney Institutional Investor PLC - Депозитарий Сбербанка признается лучшимлокальным кастодианом и провайдером депозитарных услуг на Российском рынке ценных бумаг, начиная с 2010 года. Согласно результатам исследования журнала Global Custodian, Депозитарий Сбербанка постоянно получает максимальный рейтинг «Top-rated». В публикуемом Профессиональной Ассоциацией Регистраторов, Трансфер-Агентов и Депозитариев (ПАРТАД) национальном рейтинге надежности депозитариев, Депозитарий Сбербанка входит в высшую группу надежности “AAA”[6].

Сбербанк предлагает своим клиентам полный спектр депозитарных услуг на российском и международном рынках ценных бумаг, включая мультивалютные расчеты ППП (поставка против платежа), осуществляет комплексное обслуживание управляющих компаний паевых инвестиционных фондов в качестве Специализированного депозитария и Специализированного регистратора, оказывает услуги для участников рынка рефинансирования ипотеки (хранение и учет ипотечных закладных).

Помимо основных депозитарных услуг Депозитарий Сбербанка содействие в получении ISIN и CFI кодов, предлагает гибкие схемы гарантированных DVP Escrow расчетов для сделок с крупными пакетами акций.

Клиентам Депозитария Сбербанка также доступен широкий спектр дополнительных услуг, в т.ч. брокерское и расчетно-кассовое обслуживание, инвестиционный бэнкинг, доверительное управление, услуги администратора и кастодиана для всех видов оффшорных и регулируемых фондов (SICAV, UCITS, SICAR, CIF, UCI). Брокерская, дилерская деятельность, а также деятельность по управлению ценными бумагами осуществляется Сбербанком на основании соответствующих лицензий ФСФР.

Депозитарий Сбербанка имеет разветвленную корреспондентскую сеть, что позволяет значительно сократить издержки на обслуживание активов клиентов. К числу корреспондентов Сбербанка относятся Национальный Расчетный Депозитарий (НРД), все российские регистраторы, Euroclear Bank S.A./N.V., Clearstream Banking S.A., Национальный депозитарий Украины, Центральный депозитарий Республики Казахстан, Национальный Депозитарный Центр Азербайджанской Республики.

Сильной стороной Депозитария Сбербанка всегда был и остается индивидуальный подход к каждому клиенту, качественное и высокопрофессиональное обслуживание, выражающееся, в том числе, в проведении Депозитарием гибкой тарифной политики и закреплении за каждым клиентом персонального менеджера.

Деятельность депозитария

Объекты депозитной политики

Субъекты депозитной политики

Коммерческий банк

Привлеченные средства:

Депозиты;

МБК;

Векселя;

Сертификаты

Дополнительные услуги банка (комплексное обслуживание)

Государственные учреждения:

Центральный банк;

Министерство по налогам и сборам

Клиенты банка:

Физические лица;

Юридические лица

Рисунок 2.1 - Состав субъектов и объектов депозитной политики коммерческого банка

Рассматривая сущность депозитной политики коммерческих банков, необходимо затронуть такие вопросы, как: субъекты и объекты депозитной политики, принципы ее формирования, а также границы депозитной политики.[7]В состав субъектов депозитной политики коммерческого банка включены клиенты банка, коммерческие банки и государственные учреждения. Классификация субъектов и объектов депозитной политики банка обобщена на рисунке 2.1.

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на рисунке 1.2.[8]

Принципы формирования депозитной политики коммерческого банка

Специфические принципы

Общие принципы

Принцип обеспечения оптимального уровня издержек

Принцип научной обоснованности

Принцип безопасности операций банка

Принцип оптимальности и эффективности

Принцип обеспечения надежности

Принцип комплексного подхода

Принцип единства элементов депозитной политики

Рисунок 2.2 – Принципы формирования депозитной политики коммерческого банка

Классификацию депозитов по форме изъятия более подробно можно представить в таблице 2.1.

Таблица 2.1

Классификация депозитов коммерческого банка по форме изъятия

|

Лоро |

до 3 месяцев |

срочные |

|

3 – 6 месяцев |

срочные с дополнительными взносами |

|

|

Контокоррент |

6 - 9 месяцев |

условные |

|

Овердрафт |

на предъявителя |

|

|

Ностро |

9 – 12 месяцев |

до востребования |

|

свыше 12 месяцев |

на текущем счете |

Рассмотрим более детально классификацию депозитов по форме изъятия.[9]

Начнем с депозитов до востребования, так как они занимают наибольший удельный вес в структуре привлеченных средств банков. Итак, депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или он вообще не выплачивается.

Депозиты до востребования наиболее ликвидны. Преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Основными же недостатками депозитов до востребования для их владельцев является уплата низких процентов по счету, а для банка – необходимость иметь более высокий оперативный резерв для поддержания ликвидности.[10] Таким образом, особенности депозитного счета до востребования можно охарактеризовать так:

- взнос и изъятие денег осуществляется в любое время без каких-либо ограничений;

- владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки;

- банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки либо вообще не платит;

- банк по депозитам до востребования отчисляет более высокие нормы в фонд обязательных резервов в ЦБ РФ.

С помощью вкладов до востребования решается задача получения прибыли банком, так как они самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны. Увеличение доли депозитов до востребования в финансовых ресурсах банка уменьшают его процентные расходы и позволяют получить более высокую прибыль от использования этих средств в банковских активах. Но вместе с тем расчетные счета – это самый непредсказуемый элемент пассивов. Поэтому высокая их доля в заемном капитале очень сильно ослабляет ликвидность банка. В связи с этим важной задачей управления является определение оптимальной структуры депозитной базы банка.

На втором месте по значимости для банков выступают срочные вклады, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.[11] Срочные вклады — это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента.[12]

Срочные депозиты классифицируются в зависимости от их срока:

- депозиты со сроком до 3 месяцев;

- депозиты со сроком от 3 до 6 месяцев;

- депозиты со сроком от 6 до 12 месяцев;

- депозиты со сроком свыше 12 месяцев.

Достоинством срочных депозитных счетов для клиента является получение высокого процента, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, маржи.

Посредством привлечения срочных депозитов решается задача обеспечения ликвидности баланса банка.[13]

Итак, делая вывод из изложенного теоретического материала, можно сказать, что для коммерческих банков вклады – главный и одновременно самый дешевый вид ресурсов. Увеличение доли данного элемента в ресурсной базе уменьшает процентные расходы, однако высокая их доля ослабляет ликвидность банка.

2.2. Оценка эффективности кассовых операций банка

В 2017 году Банк предоставлял клиентам комплекс депозитарных услуг на российском и международном рынках ценных бумаг, осуществлял обслуживание управляющих компаний паевых инвестиционных фондов в качестве специализированного депозитария и регистратора. В данном сегменте рынка Банк обслуживает активы стоимостью порядка 12 млрд. евро.

Таблица 2.2.

Финансовые результаты деятельности указанных операционных сегментов за 2018 и 2017 годы приведены ниже:

тыс. руб.

|

за 2018 год |

за 2017 год |

||||||

|

Наименование статьи |

обслуживание корпоративных клиентов |

Обслуживание физических лиц |

деятельность казначейства и работа с финансовыми учреждениями |

обслуживание корпоративных клиентов |

обслуживание физических лиц |

деятельность казначейства и работа с финансовыми учреждениями |

|

|

1 |

Процентные доходы, всего, в том числе: |

20,612,280 |

33,958,983 |

8,060,720 |

20,409,610 |

29,158,158 |

6,662,521 |

|

1.1 |

От размещения средств в кредитных организациях |

0 |

0 |

4,238,836 |

137 |

0 |

3,362,070 |

|

1.2 |

От ссуд, предоставленных клиентам, не являющихся кредитными организациями |

20,612,280 |

33,958,983 |

0 |

20,409,473 |

29,158,158 |

0 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.4 |

От вложений в ценные бумаги |

0 |

0 |

3,821,884 |

0 |

0 |

3,300,451 |

|

2 |

Процентные расходы, всего, в том числе: |

9,441,243 |

7,177,535 |

10,856,111 |

7,285,658 |

5,956,201 |

10,526,773 |

|

2.1 |

По привлеченным средствам кредитных организаций |

0 |

0 |

6,624,045 |

0 |

0 |

7,177,983 |

|

2.2 |

По привлеченным средствам клиентов, не являющихся кредитными организациями |

8,743,857 |

7,177,535 |

0 |

7,285,658 |

5,956,201 |

0 |

|

2.3 |

По выпущенным долговым обязательствам |

697,385 |

0 |

4,232,067 |

0 |

0 |

3,348,790 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

11,171,038 |

26,781,447 |

-2,795,391 |

13,123,952 |

23,201,957 |

-3,864,252 |

|

4 |

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

0 |

0 |

-554,060 |

0 |

0 |

-46,074 |

|

5 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

2,871,359 |

1,147 |

90,404 |

62,823 |

1,705 |

1,009,563 |

|

6 |

Доходы от участия в капитале других юридических лиц |

106,600 |

0 |

3,951,440 |

440,010 |

0 |

5,098,481 |

|

7 |

Комиссионные доходы |

5,363,393 |

2,926,480 |

378,503 |

3,979,654 |

3,222,105 |

517,627 |

|

8 |

Комиссионные расходы |

2,070,846 |

293,325 |

712,891 |

2,454,921 |

470,667 |

492,982 |

В 2018 году география операций Банка не претерпела существенных изменений. Как и прежде, основной объем активов Банка сосредоточен внутри страны, однако ориентация на ведение бизнеса в России стала по итогам года более выраженной. Более 95.54% активов Банка сосредоточено в России (против 93.01% - по состоянию на 1 января 2018 года).

Доля иностранных заимствований, в сравнении с началом отчетного года, увеличилась (26.86% против 23.22%). По-прежнему наибольший удельный вес в ресурсной базе принадлежит французскому капиталу (соответствующие обязательства составляют 17.99% против 14.68%).

Прибыль по итогам 2018 года составила 4.48 млрд. рублей, против 11.7 млрд. рублей -по итогам предшествующего.

Балансовая стоимость активов выросла на 38.4 млрд. рублей, против 50.9 млрд. рублей роста за 2017 год.

Величина собственных средств (капитала) Банка выросла в отчетном периоде на 3.2 млрд. рублей.

В ПАО «Сбербанк» порядок составления отчетности регламентируется учетной политикой. Учетная политика кредитного учреждения определяет единые методологические основы организации ведения бухгалтерского учета в Банке и сформирована в соответствии с требованиями:

- Гражданского кодекса Российской Федерации;

- Федерального Закона «О банках и банковской деятельности» от 02.12.1990 №3951;

- Федерального закона «О бухгалтерском учете» от 06.11.2011 №402-ФЗ;

- Положения Банка России от 16.07.2015 №385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»;

- других законодательных актов Российской Федерации, нормативных актов Банка России, Министерства финансов Российской Федерации, регламентирующих вопросы учета и отчетности, положений (стандартов) бухгалтерского учета, позволяющих реализовывать принципы единообразного отражения банковских операций по счетам.

Годовой отчет ПАО «Сбербанк» составляется в соответствии с требованиями Указания Банка России от 08.10.2008 №2089-У «О порядке составления кредитными организациями годового отчета

Банком России в конце 2016 года издана серия нормативных актов, вносящих с 2017 года изменения в порядок бухгалтерского учета и отчетности банков. Ниже приведены наиболее важные изменения в области бухгалтерского учета, отчетности и формирования РВПС.

В соответствии с Указаниями Банка России № 3106-У и № 3107-У от 06.11.2016 вносящими изменения соответственно в Положения Банка России № 372-П «О порядке ведения бухгалтерского учета производных финансовых инструментов» (Положение № 372-П) и № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (Положение № 385-П) изменен порядок учета ряда сделок дата поставки и дата расчетов по которым не совпадае[14]т.

1) Договоры купли-продажи иностранной валюты, драгоценных металлов, ценных бумаг, не являющиеся производными финансовыми инструментами, предусматривающие обязанность одной стороны передать иностранную валюту, драгоценные металлы, ценные бумаги в собственность другой стороне не ранее третьего рабочего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество, с 01.01.2017 года должны учитываться банком в порядке, предусмотренном Положением № 372-П для ПФИ.

2) На Главе Г Положения № 385-П с 01.01.2017 года должны учитываться сделки с производными финансовыми инструментам (ПФИ) и прочим договорам (сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки). Термин «Срочные сделки» не используется.

При этом сделками с ПФИ для целей отражения на счетах Главы Г признаются сделки по договорам, на которые распространяется Положение № 372-П.

Прочими договорами признаются договора (сделки) купли-продажи финансовых активов, по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки).

3) Исключена взаимная корреспонденция внебалансовых счетов при отражении (списании) требований и обязательств на Главе Г, с 01.01.2017 года в бухгалтерском учете операции на Главе Г отражаются методом двойной записи: активные счета корреспондируют со счетом 99997, пассивные - со счетом 99996 (счета 99997 и 99996 ведутся только в рублях).

При этом в случае изменения сроков, оставшихся до даты исполнения требования или обязательства перенос сумм на соответствующий счет второго порядка осуществляется напрямую во взаимной корреспонденции соответствующих счетов.

4) Исключены счета нереализованных курсовых разниц. Переоценка производится в корреспонденции соответствующих активных счетов со счетом 99997, пассивных счетов со счетов 99996.

5) Отражение на Главе Г договоров, на которые распространяется Положение № 372-П, осуществляется в дату заключения соответствующих договоров (сделок) и заканчивается в дату прекращения признания.

« Прекращение признания производного финансового инструмента в бухгалтерском учете осуществляется при прекращении в соответствии с договором требований и обязательств по производному финансовому инструменту (в том числе при исполнении договора, расторжении договора по соглашению сторон, уступке всех требований и обязательств по договору). Признание производного финансового инструмента также прекращается при истечении срока исполнения обязательств по договору.

Датой прекращения признания производного финансового инструмента является дата прекращения в соответствии с договором требований и обязательств по производному финансовому инструменту.»

Прочие договора учитываются на Главе Г с даты заключения соответствующих договоров (сделок)до наступления первой по срокам даты расчетов или поставки (даты прекращения требований и обязательств в случае их прекращения иным способом).

С 2017 года банки отражают в бухгалтерском учете новый вид активов и обязательств – отложенные налоговые обязательства и отложенные активы.

Вводится понятие «отложенный налог на прибыль» как сумма, которая может увеличить или уменьшить налог на прибыль, подлежащий уплате в бюджетную систему Российской Федерации в будущих отчетных периодах.

Отложенное налоговое обязательство - сумма налога на прибыль, подлежащая уплате в бюджетную систему Российской Федерации в будущих отчетных периодах в отношении налогооблагаемых временных разниц.

Отложенный налоговый актив - сумма налога на прибыль, подлежащая возмещению в будущих отчетных периодах.

Порядок признания и отражения в учете отложенных налоговых обязательств и отложенных налоговых активов определен следующими нормативными актами.

1) Положение Банка России № 409-П «О порядке бухгалтерского учета отложенных налоговых обязательств и отложенных налоговых активов» ( вступил в силу с 25.01.2017 г.)

2) Письмо Банка России от 26.12.2016 № 257-Т «О Методических рекомендациях «О порядке бухгалтерского учета отложенных налоговых обязательств и отложенных налоговых активов»(вступил в силу с 14.01.2017 года)

3) Указание Банка России от 25.11.2016 № 3121-У «О внесении изменений в Положение Банка России от 16 июля 2015 года N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (вступил в силу с 25.01.2017 года).

В соответствии с Указанием Банка России от 04.09.2016 № 3053-У, вносящим изменения в Положение № 385-П:

1) По счетам 30232 и 30233 с 01.01.2016 года учитываются, в том числе незавершенные расчеты с операторами по переводу денежных средств. В соответствии с Федеральным законом № 161-фз от 27.06.2011 года «О национальной платежной системе» операторами по переводу денежных средств являются:

- Банк России;

- кредитные организации, имеющие право на осуществление перевода денежных средств;

- государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)».

Таким образом, на данных счетах теперь могут отражаться операции, проводимые кредитными организациями в рамках расчетов с системами электронных платежей, в том числе, не включенными в перечень Банка России. Основанием для этого является то, что такие системы, как правило, либо являются небанковскими кредитными организациями, имеющими право на осуществление переводов денежных средств (например, «Рапида») либо расчеты с ними осуществляются через расчетные банки таких систем (например, «Киберплат»).

Указанные счета с 01.012017 года корреспондируют со счетами по учету внутрибанковских требований и обязательств (303) и счетами по учету расходов и доходов.

2) Внесены изменения в наименование счетов бухгалтерского учета: 427, 460, 90902, 90904, 90909.

3) Изменено наименование «Отчета о прибылях и убытках».

4) Дополнена характеристика счета 47416, в том числе, разрешена корреспонденция этого счета со счетами 30301 и 30302.

5) Отменен запрет на взаимную корреспонденцию счетов 30301, 30302, 30303, 30304.

6) Исправительные записи, касающиеся счетов клиентов, должны проводится не мемориальными ордерами, как это было ранее, а расчетными документами, установленными в договоре банковского счета.

7) Внесены изменения в Перечень условных обозначений (шифров) документов.

В соответствии с Указанием Банка России от 05.12.2016 № 3134-У в Положение № 385-П вносятся следующие изменения:

1) Исключены понятия ОРЦБ - организованный рынок ценных бумаг и РЦ ОРЦБ - расчетный центр ОРЦБ (вступил в силу с 26.01.2017 года).

2) Счет 40314 «Таможенные и другие платежи от внешнеэкономической деятельности» исключен (вступил в силу с 26.01.2017 года).

3) Вводится новый счет 50709 «Долевые ценные бумаги, оцениваемые по себестоимости», на котором должны быть учтены долевые ценные бумаги, текущая (справедливая) стоимость которых не может быть надежно определена, при первоначальном признании классифицируемые как «имеющиеся в наличии для продажи». Ранее такие ценные бумаги учитывались на счетах 50705-50708.

4) Паи паевых инвестиционных фондов, принадлежащие кредитной организации, если их количество позволяет осуществлять контроль над управлением этими фондами или оказывать значительное влияние на деятельность этих фондов, должны быть учтены на отдельном балансовом счете 60106 «Паи паевых инвестиционных фондов» (вступил в силу с 01.04.2017 года).

С 31.03.2017 года вступил в силу Указание Банка России от 15.07.2016 №3025-У, вносящее изменение в Положение Банка России от 19 июня 2015 года № 383-П «О правилах осуществления перевода денежных средств». С указанной даты в распоряжениях на перевод денежных средств указывается уникальный идентификатор платежа в случаях его присвоения получателем средств. (См. также разъяснения Банка России по данному вопросу).

1. Указанием Банка России от 03.12.2016 № 3129-У с 01.01.2017 года внесены изменения в Указание Банка России от 12 ноября 2009 года № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации». Помимо редакционных правок, корректирующих название форм отчетности, в том числе, в связи с привидением их в соответствие изменениям, внесенным в Положение Банка России № 385-П , в том числе, внесены следующие основные изменения в отчетность, представляемую банками:

1) Форма отчетности 0409110 «Расшифровки отдельных показателей деятельности кредитной организации» дополнена новыми расшифровками, в связи с дополнением бухгалтерского учета банков отложенными налоговыми активами и обязательствами (А60302/8, А60301/16, А10610/28)

2) В форму 0409115 «Информация о качестве активов кредитной организации» включаются отчетные данные участников банковской группы в соответствии с УказаниемБанка России от 25 октября 2016 года N 3090-У «О расчете величины собственных средств (капитала), обязательных нормативов и размеров (лимитов) открытых валютных позиций банковских групп».

Форма дополнена строками, выделяющими:

- ссуды по заемщикам, деятельность которых признана уполномоченным органом кредитной организации реальной, при наличии признаков возможной не реальной деятельности, перечисленных в Приложении 5 к Положению Банка России № 254-П от 26.03.2004 «Опорядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (Положение № 254-П);

- ссуды, включенные в ПОС по которым уполномоченным органом кредитной организации принято решение о признании хорошим обслуживания долга в соответствии с пунктом 3.10 Положения № 254-П;

- ссуды, включенные в ПОС, классифицированные кредитной организацией выше, чем в III категория качества, в соответствии с пунктом 3.14.3. Положения № 254-П.

С 01.07.2017 года вступили в силу положения, дополняющие раздел «Справочно» информацией о текущей (справедливой) стоимости ценных бумаг, изменение первоначальной стоимости которых отражается в учете путем создания резервов на возможные потери.

3) Изменен срок предоставления некоторых форм отчетности, в частности крупными кредитными организациями с широкой сетью подразделений.

4) Формы отчетности 0409115 «Информация о качестве активов кредитной организации», 0409117 «Данные о крупных ссудах», 0409118 «Данные о концентрации кредитного риска» составляются, в том числе, по банковской группе.

5) Формы отчетности 0409123 «Расчет собственных средств (капитала) («Базель III»)», 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации», 0409155 «Сведения об условных обязательствах кредитного характера, срочных сделках и производных финансовых инструментах», 0409711 «Отчет по ценным бумагам», 0409801 «Отчет о составе участников банковской (консолидированной) группы» , 0409805 «Отчет об обязательных нормативах банковской (консолидированной) группы» , 0409806 «Бухгалтерский баланс (публикуемая форма)», 0409808 «Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (публикуемая форма)», 0409813 «Сведения об обязательных нормативах (публикуемая форма)»,0409906 «Отчет о количестве счетов по учету средств бюджетов бюджетной системы Российской Федерации и средств организаций, не являющихся участниками бюджетного процесса», 0409907 «Отчет об остатках на счетах по учету средств бюджетов бюджетной системы Российской Федерации и средств организаций, не являющихся участниками бюджетного процесса», 0409909 «Информация о счетах, открытых казенным и бюджетным учреждениям, финансовым органам в кредитных организациях (их филиалах)» и порядок их составления изложены в новой редакции.

6) Отчетность 0409711 «Отчет по ценным бумагам» по новой форме составляется с 01.07.2017 года.

7) Формы отчетности 0409124 «Расчет показателей достаточности собственных средств (капитала) кредитной организации в соответствии с Базелем III», 0409901 «Оперативный отчет об остатках на счетах по учету средств бюджетов бюджетной системы Российской Федерации и средств организаций, не являющихся участниками бюджетного процесса» утратили силу.

8) С 01.07.2017 года введена новая форма отчетности формой отчетности 0409127 «Сведения о риске процентной ставки».

9) В состав отчетности по форме 0409202 включаются, в том числе данные по платежным терминалам. Изложены в новой редакции расшифровки символов 99 «Поступления от банковских платежных агентов, банковских платежных субагентов» и 100 «Поступления от платежных агентов (операторов по приему платежей, платежных субагентов)».

10) В формы 0409401 «Отчет уполномоченного банка об иностранных операциях» и 0409406 «Сведения о расчетах резидентов с нерезидентами по операциям с производными финансовыми инструментами и прочим срочным сделкам» внесены корректировки в связи с изменениями, внесенными в Положение Банка России от 4 июля 2011 года № 372-П.

11) С 01.04.2017 года вступают в силу изменения в порядок составления отчетности по форме 0409701 «Отчет об операциях на валютных и денежных рынках».

12) Дополнен перечень информация, предоставляемая кредитными организациями в Банк России, в частности, с 01.01.2017 дополнительно предоставляется «Информация о раскрытии и представлении головными кредитными организациями банковских групп принимаемых рисков, процедурах их оценки, управления рисками и капиталом».

2. С 28.01.2017 года вступил в силу Указание Банка России от 21.06.2016 № 3024-У, вносящее изменения в Указание Банка России от 9 июня 2015 года № 2831-У «Об отчетности по обеспечению защиты информации при осуществлении переводов денежных средств операторов платежных систем, операторов услуг платежной инфраструктуры, операторов по переводу денежных средств».

3. Указанием Банка России от 04.09.2016 № 3054-У вводится новый порядок составления кредитными организациями годовой бухгалтерской (финансовой) отчетности.

4. Указанием Банка России от 25.10.2016 № 3081-У вводится новый порядок раскрытия кредитными организациями информации о своей деятельности и, в том числе, составления Пояснительной записки к годовому отчету. Вместе с тем, в соответствии с пунктом 4.1. данного Указания, кредитные организации вправе подготовить пояснительную записку за 2016 год в соответствии с ранее действующим Указанием № 2089-У от 08.10.2008, если такой порядок был принят кредитной организацией до вступления в силу Указания 3081-У.

Установлен порядок расчета нормативов достаточности капитала банка: норматива достаточности базового капитала (H1.1), норматива достаточности основного капитала (H1.2) и норматива достаточности собственных средств банка (H1.0).

Отменяется представление расчета обязательных нормативов (данных по форме отчетности 0409134 «Расчет собственных средств (капитала)) на внутримесячную дату (внутримесячные даты) по требованию Банка России и (или) территориальных учреждений Банка России».

Изменен порядок расчета рыночного риска.

Уточнен порядок расчета:

- процентного риска и фондового риска с учетом установленных особенностей определения чистых позиций по однородным ценным бумагам;

- специального процентного риска - в части включения в расчет чистых позиций по ценным бумагам с низким риском, по которым принято решение о досрочном погашении;

- специального фондового риска - в части, касающейся включения в расчет чистых позиций по ПФИ, базисным активом которых является, в частности, Индекс ММВБ 50, Индекс РТС 50.

Закреплены случаи применения показателя собственных средств (капитала), рассчитанного в соответствии с Положением Банка России от 10.02.2003 N 215-П.

Уточнены правила расчета обязательных нормативов платежных НКО, порядок определения собственных средств (капитала) и особенности осуществления Банком России надзора за соблюдением платежными НКО обязательных нормативов.

Изменен порядок расчета норматива достаточности собственных средств (капитала) РНКО.

Уточнены требования к суббординированным инструментам при определении кредитными организациями собственных средств (капитала).

Указанием Банка России от 25.10.2016 № 3091-У внесены изменения в Указание Банка России от 16 января 2004 года N 1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов», которые меняют порядок оценки показателей прозрачности структуры собственности банка, показателя организации службы внутреннего контроля, и значения показателя достаточности собственных средств (капитала).

В частности, вводится понятие «контроль и значительное влияние на банк», определяемое в соответствии с МСФО (IFRS) 10 «Консолидированная финансовая отчетность» и МСФО (LAS) 28 «Инвестиции в ассоциированные и совместные предприятия».

С 01.01.2017 года вступили в силу отдельные положения Указания Банка России от 15.04.2016 № 2993-У «О внесении изменений в Положение Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». С указанной даты:

Ссуды, предоставленные заемщикам - юридическим лицам, не осуществляющим реальной деятельности либо осуществляющим такую деятельность в незначительных объемах в денежном выражении, не сопоставимых с размером ссуд (совокупности ссуд, предоставленных данному заемщику), классифицируются не выше, чем в III категорию качества с расчетным резервом в размере не менее 50 %.

Ограничен размер формируемого после уменьшения на величину обеспечения резерва по ссудам, по которым в течение календарного года до даты расчета резерва фактические платежи по основному долгу и (или) процентам отсутствуют или поступают в размере, не превышающем величину, по ссудам в валюте Российской Федерации - менее двух пятых ставки рефинансирования Банка России, по ссудам в иностранной валюте - менее ставки ЛИБОР.

Ссуды, предоставленные связанным с кредитной организацией лицам (за исключением кредитных организаций), превышающие 0,1 процента от величины собственных средств (капитала) кредитной организации, выданные не на рыночных условиях (не учитывающих порядок определения среднего уровня процентов в соответствии со статьей 269 Налогового кодекса Российской Федерации), а также ссуды, предоставленные на условиях, отличных от каких-либо иных условий кредитования, определенных внутренними документами кредитной организации, классифицируются не выше, чем во II категорию качества (нестандартные) с размером расчетного резерва не менее 10 процентов.

К ссудам, выданным (реструктурированным) до 1 января 2017 года, указанные положения применяются начиная с 1 января 2015 года.

С 01.01.2018 года вышеперечисленные ссуды не могут быть включены в ПОС. В случае их включения в портфель однородных ссуд до указанной даты применяется порядок оценки кредитного риска по портфелю однородных ссуд.

2.3. Пути совершенствования управления кассовыми операциями ПАО Сбербанк

Рассмотрим программу контроля в ПАО «Сбербанк». Программа контроля кассовых операций имеет следующий вид. (приложение 4.)

К основным документам, которые должен проверить при аудите кассовых операций, относятся следующие: [15, C. 24]

- приходные и расходные кассовые ордера;

- кассовая книга, отчеты кассира;

- журналы регистрации приходных кассовых ордеров, расходных кассовых ордеров, выданных доверенностей, депонированных сумм;

- платежные (расчетно-платежные) ведомости и др. [4, с.4]

Однако только первичных документов недостаточно для подтверждения отчетности, поэтому целесообразность использования денежных средств и их отражение необходимо сопоставлять со следующими учетными регистрами и отчетностью:

- карточкой счета 50 «Касса» (при компьютеризированном варианте ведения учета);

- журналом-ордером №1 и ведомостью №1 по учету операций по кассе;

- Главной книгой;

- балансом предприятия (форма №1), раздел 2 актива;

- движением денежных средств (форма №4 приложения к балансу).

На основании опыта проведения аудиторских проверок, можно сделать вывод, что наиболее распространенными нарушениями, которые выявляются в ходе проверки кассовых операций, являются: [15, C. 25]

- отсутствие первичных кассовых документов или оформление их с нарушением установленных требований;

- выплаты подотчетным лицам на основании оправдательных документов, подтверждающих расходы, без оформления авансовых отчетов;

- несоблюдение установленного лимита расчета наличными деньгами между юридическими лицами;

- проведение расчетов с населением без применения контрольно-кассовых машин;

- некорректное отражение кассовых операций в учетных регистрах;

- арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета;

- неполное оприходование денежной выручки, выразившееся в том, что кассиры оставляют в кассах организации небольшой размер денежных средств на «размен» [18, с.121].

При составлении программы проверки следует оценить эффективность внутреннего контроля за движением и сохранностью денежных средств и других ценностей в кассе организации.

О недостаточной эффективности внутреннего контроля могут свидетельствовать следующие факты:

- отсутствие в организации приказа руководителя, устанавливающего периодичность проверок кассы;

- отсутствие в организации постоянно действующей системы проведения внезапных инвентаризаций кассы;

- наличие признаков формального проведения инвентаризаций кассы (предупреждение кассира);

- возложение функций кассира при отсутствии его в штате на другого работника без письменного распоряжения руководителя организации;

- отсутствие договора с кассиром о его полной материальной ответственности;

- предоставление права подписи приходных и расходных кассовых ордеров другим лицам, помимо руководителя организации и главного бухгалтера, не отраженное распоряжением руководителя организации [15, с.33].

Банк России Указанием от 11.03.2014 № 3210-У утвердил новый порядок ведения кассовых операций с банкнотами и монетой Банка России на территории РФ юридическими лицами (за исключением банков), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями (ИП) и субъектами малого предпринимательства (далее – Указание № 3210-У). Получатели бюджетных средств при ведении кассовых операций руководствуются Указанием № 3210-У, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств.

Документ зарегистрирован в Минюсте России 23.05.2014 (№ 32404) и опубликован в «Вестнике Банка России» № 46 (1524) от 28.05.2014. Указание № 3210-У вступило в силу с 01.06.2014, за исключением требований к программно-техническим средствам для приема банкнот Банка России, которые будут действовать с 1 января 2015 года.

Со дня вступления в силу Указания № 3210-У утрачивает силу Положение Банка России от 12.10.2012 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее – Положение).

В связи с введением Указаний следует внести изменения во внутренние документы организации, которые имеют ссылку на Положение.

Наиболее характерными нарушениями учета денежных средств в кассе предприятия считаются:

- наличие сверхустановленных норм расходования кассовой выручки;

- случаи несвоевременно сдачи выручки в банк;

- допущение остатка наличных денег в кассе сверх установленного лимита;

- нецелевое расходование полученных в банке денег;

- выдача наличных денег из кассы взаймы другим организациям;

- прямое хищение денежных средств;

- преднамеренное искажение или подсчет итогов в кассовых документах и отчетах;

- расход денежных средств без оснований или по поддельным документам;

- присвоение депонированной заработной платы и средств, начисленных по другим основаниям;

- некорректное отражение кассовых операций в регистрах синтетического учета.

Одним из основных моментов проверки операций по расчетному счету считается проверка остатков на счетах клиента, путем подсчета оборотов по каждому счету на основе выписок банка за каждый месяц и сверки их с данными бухгалтерского учета. Выявленные отклонения, по ним следует установить причины.

Серьезное внимание по расчетному счету следует уделять содержанию операций, которые позволяет выявить перечисление авансов поставщикам по товарным операциям; операциям по оплате за выполненные работы по капитальному ремонту или капитальным вложениям, за счет оборотных средств; незаконные зачеты при расчетах во встречных операциях.

Проверяя перечисления средств с расчетного счета за материалы, работы и услуги аудитору необходимо установить фактическое оприходование предприятием оплаченные ценности и принятие их по актам выполненных работ и оказанных услуг.

Характерными ошибками, допускаемыми при совершении хозяйственных операций по расчетному счету могут быть:

- отсутствие выписок банка, подчистки и исправления в выписках банка;

- неполное представление оправдательных документов к выпискам банка;

- отсутствие на документах штампа банка о принятии документов для обработки;

- нарушение порядка аккредитивной формы расчетов.

ЗАКЛЮЧЕНИЕ

Подведем итоги. В первой главе осуществлен теоретический анализ организации учета денежных средств в банке.

В практической части работы определены принципы организации учета денежных средств на предприятии ПАО «Сбербанк». Отмечено, что в целом учетная работа эффективна, постоянно осуществляются процедуры внутреннего контроля. С учетом того, что рассматривая организация специализируется на осуществлении депозитных операций были подробно исследованы кассовые операции с и рассмотрена специфика учета депозитов.

Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором. При поступлении денежных средств во вклад или депозит с вкладчиком заключается договор. Договор оформляется в письменной форме в двух экземплярах, один из которых выдается клиенту. В зависимости от срока действия договоров, суммы вкладов и условий их возврата банк может дифференцировать свои процентные ставки.

Денежные средства во вклад или депозит могут приниматься на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад). Однако, по договору банковского вклада любого вида, банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. Причем данное правило является императивным, т.е. условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно.

Заключение договора банковского вклада с гражданином и внесение им денежных средств во вклады может быть удостоверено сберегательной книжкой. Сберегательная книжка является одной из форм договора банковского вклада. Особенность оформления вклада в виде сберегательной книжки заключается, прежде всего, в том, что такая форма характерна для взаимоотношений между вкладчиком — гражданином и банком. Сберегательная книжка может быть как именной, так и на предъявителя, причем сберегательная книжка на предъявителя является ценной бумагой. Оба вида сберегательных книжек должны содержать информацию о банке и состоянии вклада. Именная сберегательная книжка, по существу, представляет собой документ, удостоверяющий заключение договора банковского вклада и внесение денежных средств во вклады.

Банк обязан начислять на сумму вклада проценты, размер и порядок начисления которых определяются в договоре по соответствующему вкладу. При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать проценты в размере ставки банковского процента (ставки рефинансирования) на день платежа (п.1 ст. 838 ГК РФ).

Банк может предусмотреть в договоре право в одностороннем порядке изменять процентную ставку по вкладу до востребования. При этом в случае уменьшения размера процентов новый размер процентов применяется к вкладам, внесенным вкладчиком по истечении месяца с момента сообщения, если иное не предусмотрено договором. Форма сообщения не регламентируется. Это могут быть объявления в средствах массовой информации либо в помещении банка и др. Способ уведомления вкладчика может быть оговорен в договоре.

По вкладам, внесенным физическими лицами, на условиях его выдачи по истечении определенного срока либо при наступлении предусмотренных договором обстоятельств, то есть «срочным вкладам», определенный договором банковского вклада размер процентов на вклад, не может быть односторонне уменьшен банком, если иное не предусмотрено законом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации. М.: ТК Велби, Изд-во Проспект, 2008. - 64с.

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ.

- Федеральный закон «О рынке ценных бумаг» от 22.04.1996 №39-ФЗ

- Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ.

- Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ .

- Федеральный закон от 19.12.2016 N 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов»//Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_209150

- Распоряжение Правительства РФ от 30.12.2015 N 2776-р «О Концепции совершенствования механизмов саморегулирования» //Режим доступа: httphttp://www.consultant.ru/document/cons_doc_LAW_192057/0/

- Официальный сайт ПАО «Сбербанк»//Режим доступа: https://www.sberbank.ru/ru/person

- Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ/ [Электронный ресурс]. - Режим доступа: Информационная правовая система «Консультант Плюс»

- Об утверждении Стратегии развития финансового рынка Российской Федерации на период до 2020 года: Распоряжение Правительства РФ от 29.12.2008 № 2043-р // Российская Бизнес-газета от 03.02.2009. № 4, 5.

- Анохина, А. А. Банковская система: проблемы и перспективы / А.А. Анохина // Образование и наука в современных условиях: изд-во: ООО «Центр научного сотрудничества «Интерактив плюс» (Чебоксары), 2015. - С. - 272-274.

- Анохина, А. А. Банковская система: проблемы и перспективы / А.А. Анохина // Образование и наука в современных условиях: изд-во: ООО «Центр научного сотрудничества «Интерактив плюс» (Чебоксары), 2015. - С. - 272-274.

- Бабаев Ю.А., Петров Л.Г., Макарова Л.Г. Бухгалтерский финансовый учет: Учебник / Под ред. Ю.А. Бабаева. – 4-е изд., перераб. и доп. – М.: Вузовский учебник: ИНФРА-М, 2012.

- Васильчук, О. И. Бухгалтерский учет и анализ [Текст]: учебное пособие с грифом УМО/Под ред. Л. И. Ерохиной. — М.: ФОРУМ, 2016

- Васильчук, О. И. Процедуры аудита деятельности предприятий малого и среднего бизнеса, направленные на обеспечение экономической безопасности [Текст] / О. И. Васильчук//Инновационное развитие экономики. -2011. -№ 3.- С. 17–26.

- Данилевский, Ю. А. Становление аудита в России [Текст]: учеб. пособие/ Ю. А. Данилевский. – М.: Омега-Л, 2012. – С. 233.

- Прохорова, Н. А. Использование экономико-юридической информации при различных формах контроля [Текст] / Н. А. Прохорова, И. А. Соколова // Вестник Поволжского государственного университета сервиса. Серия: Экономика. — 2011 - № 15. - С. 157–164.

- Абрамова Э.В. Разработка элементов учетной политики как метод оптимизации налогообложения // Налоговое планирование. – 2012. - № 4. – С. 17 – 30.

- Алексеева Г.И., Алавердова Т.П., Булатова З.Г. Бухгалтерский учет: учеб./ Г.И. Алексеева, Т.П. Алавердова, З.Г. Булатова [и др.]; под. ред. С.Р. Богомолец, – 2-е изд., перераб. и доп. – М.: Маркет ДС, 2012. – 752 с.

- Бадьина С.В. Возможности внутреннего налогового планирования хозяйствующих субъектов // Азиатско-тихоокеанская политика России. – Хабаровск: ДВАГС, 2011. – С. 10 – 14.

- Бакаев А.С., Сотникова Л.В. Бухгалтерская отчётность организации / под. ред. Бакаева А.С., Изд-во: Питер, Бинфа, 2016. – 403 с.

- Бровкина Н.Д. Оценка эффективности и аудит: соотношение и взаимосвязь [Текст] / Н.Д. Бровкина //Аудит и финансовый анализ.- 2017.- №2

- Брызгалин А.В. Методы налоговой оптимизации / А.В. Брызгалин, В.Р. Берник, В.В. Брызгалин. - М.: Аналитика-Пресс, 2011. – 452 с.

- Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям/М. А. Вахрушина. – 6- е изд., испр. – Москва. – Омега – Л, 2007. – 570 с.

- Бычкова С.М. Контроль качества аудита / С.М. Бычкова, Е.Ю. Итыгилова. М.: Эксмо, 2016. 208 с.

- Бычкова С.М., Фомина Т.Ю. Практический аудит/ С.М. Бычкова, Т.Ю. Фомина под ред. С.М. Бычковой. – 3-е изд., перераб. и доп. – М.: Эксмо, 2009. – 176 с.

- Галихайдаров Е.В Возврат НДС: длительное неисполнение налоговыми органами решений суда//Все о налогах, 2016, № 2

- Миргородская Т.В Аудит: учебное пособие/ Т.В. Миргородская. – М.: Кнорус, 2011. – 288 с.

- Муравицкая Н.К. Бухгалтерский учет: учебник/ Н.К. Муравицкая, Г.И. Лукьяненко. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2016. – 576 с.

- Оспанов М.Т. Налоговая реформа и гармонизация налоговых отношений. - СПб.: Изд-во СПбГУЭФ, 2011. – 297 с.

- Отмахова Е.А. Изменения в приказ об учетной политике для целей налогового учета на 2017 год // Налоговый учет для бухгалтера. – 2016. - № 12. – С. 24 – 35.

-

Галицкая С.В. Коммерческие банки и их операции: учеб пособие / С.В. Галицкая, Л.С. Сахарова, В.Н. Сидоров. – М.: Банки и биржи, ЮНИТИ, 2010. – 63 с. ↑

-

Суэтин А.А. Международные валютно-финансовые отношения: учеб.пособие / А.А. Суэтин. – М.: КНОРУС, 2011. – 210 с. ↑

-

Инструкция ЦБ РФ № 28-И от 14 сентября 2006 г. «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)». ↑

-

Тарасов В,И. Деньги, кредит, банки: учеб. пособие / В.И. Тарасов. – Минск: Мисанта, 2012. – 52 с. ↑

-

https://esk.sbrf.ru ↑

-

Официальный сайт ПАО «Сбербанк»//Режим доступа: https://www.sberbank.ru/ru/person (Дата обращения: 18.05.2018) ↑

-

ТобиасАмели. Введение в банковское дело: учеб.пособие / [ТобиасАмели и др.]. – М.: Мир и культура, 2011. – 149 с. ↑

-

Питерс Т. Оптимальное управление банком: Учебник. – М.: Школа экономики, 2011. – 160 с. ↑

-

Букато В.И. Банки и банковские операции в России / В.И. Букато, Ю.В. Головин, Ю.И. Дьвов; под ред. М.Х. Лапидуса. – М.: Финансы и статистика, 2011. – 63 с. ↑

-

Дробозин Л.А. Инвестиции: учеб.пособие / Л.А. Дробозин. – М.: РИОР, 2012. – 245 с. ↑

-

Банковское дело: учебник / под ред. Проф. Е.Ф. Жукова и Н.Д. Эриашвили. М.: ЮНИТИ, 2010. – 96 с. ↑

-

Усоскин В.М. Деньги, кредит, банки: учеб.пособие / В.М. Усоскин. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2011. – 111 с. ↑

-

Конституция Российской Федерации. ↑

-

Письмо Банка России от 19 декабря 2013 г. № 247-Т ↑

- Формы и системы оплаты труда на предприятии. Понятие, сущность и принципы оплаты труда

- Процедуры несостоятельности (банкротства)

- Правовой режим коммерческой тайны.

- Защита права собственности

- Нотариальные действия (Нотариальное действие: общая характеристика))

- Роль кадровой службы в формировании и реализации кадровой стратегии (Теоретические и методологические аспекты кадровой стратегии)

- Понятие и виды ценных бумаг (Понятие ценной бумаги как объекта гражданских правоотношений))

- Интеллектуальная собственность (Интеллектуальная собственность, ее понятие)

- Формы международных расчетов и перспективы

- Страхование, его роль в развитии экономики

- Особенности маркетинга спортивного соревнования в рамках выставки спорта и здорового образа жизни «Sn Pro Expo – VI 2018» (ОСОБЕННОСТИ МАРКЕТИНГА В ФИЗКУЛЬТУРНО-СПОРТИВНОЙ СФЕРЕ)

- Виды кредитных операций и кредитов (на примере ПАО «Совкомбанк»)