Условия выбора метода адекватного управленческой проблеме (на примере конкретной организации)

Содержание:

Введение

«Методы принятия управленческих решений» - одна из спорных и актуальных тем в теории управления.

В современной литературе можно встретить несколько подходов к изучению процесса принятия решения, но наиболее полно и точно можно об этом говорить, придерживаясь взглядов коллектива авторов под руководством М.Х. Мескона, который, обобщив труды ряда авторов и свой личный опыт, разработал свою теорию.

Управление появилось вместе с людьми. Там где хотя бы два человека объединялись в стремлении достичь какой-либо общей цели, возникала задача координации их совместных действий, решение которой кто-то из них должен был брать на себя. В этих условиях он становился руководителем, управляющим, а другой - его подчиненным, исполнителем[1].

На всех этапах становления общества проблема управления стояла довольно остро, и многие люди пытались решить ее, но их труды носили разрозненный характер и не составляли обобщенной теории.

И только во второй половине прошлого века после победы промышленной революции на Западе ситуация резко изменилась. Рыночные отношения владели всеми сферами жизни общества. Как грибы после дождя росли крупные фирмы, требовавшие большого числа руководителей высшего и среднего уровней, способных принимать грамотные рациональные решения, умевших работать с большими массами людей, которые были бы свободны в своих поступках. Поэтому от управляющих требовался высокий профессионализм, компетентность, умение соизмерять свою деятельность с существующими законами. В результате появляется группа людей, специально занимающихся управленческой деятельностью. Этим руководителям уже не нужно держать своих подчиненных в повиновении властной рукой. Главной задачей становится кропотливая организация, и каждодневное управление производством в целях обеспечения наибольшей прибыли собственникам фирмы. Эти люди стали называться менеджерами.

Менеджером можно назвать человека только тогда, когда он принимает организационные решения или реализует их через других людей. Принятие решений - одна из составных частей любой управленческой функции. Необходимость принятия решений пронизывает все, что делает управляющий, формулируя цели и добиваясь их достижения. Поэтому понимание природы принятия решений важно для всякого, кто хочет преуспеть в искусстве управления.

Целью данной работы является раскрытие сущности методов принятия управленческих решений, процесса и процедуры их принятия.

Задачами работы являются описание методов принятия управленческих решений, различных подходов к управленческим решениям со стороны менеджеров, анализ факторов, влияющих на процесс принятия управленческих решений, изложение сущности анализа как основы для принятия управленческих решений, раскрытие актуальности проблемы на практике на примере конкретного предприятия – АО «Вятский торговый дом».

Предметом работы являются управленческие решения на предприятии, методы их принятия.

Объект работы – Акционерное общество «Вятский торговый дом».

1. Методы принятия управленческих решений: теоретический аспект

1.1. Сущность управленческих решений

Руководители компаний полагают, что лучший метод обеспечить себе уверенное будущее — это получить прибыль, все остальное является лишь средством ее достижения.

Для них важен только конечный результат — прибыль. Прибыль здесь является основным мотивом собственника, критерием инвестиционной привлекательности и кредитоспособности. Так всем понятно, что рациональное управление и взаимоотношения с потребителем, его удовлетворенность, является главным источником сегодняшнего и будущего дохода, залогом стабильности предприятия.

Высокая конкурентоспособность предприятия, выступающая гарантом выполнения обязательств перед участниками бизнеса, заинтересованными в его работе, а также государством, является залогом стабильного уровня прибыли предприятия. Но для оценки управления важным фактором является не прибыль, а «управленческие решения» способствующие стабильному получению этой прибыли.

Корни управленческих решений уходят во внешнюю среду, где в случае необходимости и наличия возможности формируются управленческие задачи. Управленческие задачи приводят в действие процесс принятия решения, который способствует достижению поставленных задач в заранее определенных ценовых и временных рамках. Будет управленческое решение иметь успех или нет, зависит от принятия или непринятия управленческого решения.

Для потенциальных акционеров и инвесторов привлекательность заключается в том, что будет делать организация, и каким будет ее развитие, а также какая будет у нее прибыль. Важным является и то, как руководитель решает вопросы инвесторов, акционеров, партнеров, сотрудников, покупателей и а также в какой степени руководство сможет выполнить свои обязательствa, при этом обеспечивaя развитие и функционирование компании.

Таким образом, выходит, что управленческое решение зависит от окружающей среды, которая является основополагающей для его конечной оценки.

Разработка управленческих решений является важным управленческим процессом. Понятие «управленческое решение» определяется как явление и как процесс.

Управленческое решение имеет несколько определений.

Так Российской социологической энциклопедией дается определение управленческого решения как «формально зафиксированный проект какого-либо изменения в организации, в осуществлении которого помимо субъекта решения участвуют и другие члены организации. Такое решение есть элемент отношений руководства — подчинения, то есть принимается «задругих» и выступает как фактор власти в организации. Принятие такого решения означает определение необходимости и цели предполагаемого изменения, а также включение его в систему организационных отношений; осуществление управленческого решения подразумевает наличие в нем плана, а затем и самой деятельности по достижению цели». [3, c. 117]

Лазарев трактует понятие управленческое решение как «творческое, волевое действие субъекта управления на основе знания объективных законов функционирования управляемой системы и анализа информации о ее функционировании, состоящее в выборе цели, программы и способов деятельности коллектива по разрешению проблемы или изменению цели». [1, с. 94]

В учебнике Пироговой дается такое понятие управленческого решения: «Управленческое решение — это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента». [2, c. 125]

Решение называется управленческим, если оно разрабатывается и реализуется для социальной системы и направлено на:

— стратегическое планирование;

— управление управленческой деятельностью;

— управление человеческими ресурсами (производительность, активизация знаний, умений, навыков);

— управление производственной и обслуживающей деятельностью;

— формирование системы управления компании (методология, механизм);

— управленческое консультирование;

— управление внутренними и внешними коммуникациями.

Авторы [4,8,13] рассматривают разнообразные теоретические и практические аспекты управленческих решений; систематизируют их, применяя классификации по различнымкритериям.

Анализ признаков, взятых за основу классификаций управленческих решений, показал, что классификационные критерии нельзя назвать исчерпывающими, можно наблюдать их повторы, несоответствие содержания рассматриваемых управленческих решений их классификационным признакам. Поэтому классификация управленческих решений требует доработки, так как она не в полной мере отражает все аспекты модели управления предприятием.

Необходимость уточнения классификаций управленческих решений определена дифференцированием решений, расширением методов их принятия и границ их фактического применения. Поэтому в современных условиях развития теории и практики управления сложность и разнообразие административных решений подразумевает применение различных критериев для их систематизации.

Для уточнения и конкретизации систематизации управленческих решений предлагаем ввести следующие классификационные признаки и выделить соответственно им виды управленческих решений.

По механизму возникновения выделяем креативные и логические управленческие решения.

По степени необходимости принятия – экстренные, необходимые, желательные.

По возможности применения в различных сферах – универсальные, ограниченные.

По степени готовности – разработанные, разрабатываемые и готовящиеся к разработке.

По признаку одобрения руководством – одобренные, отклоненные.

По сегментам деятельности предприятия:

- производство, маркетинг, финансы, персонал, инновации;

- снабжение, производство, финансы, сбыт;

- основная деятельность, операционная деятельность, финансовая деятельность, инвестиционная деятельность, иная деятельность.

Руководитель должен быть знаком с разными типами решений, для того, чтобы правильно принимать управленческие решения и приводить их в жизнь не нанося вред организации. Существуют различные способы классификации управленческих решений, но большее внимание уделяется факторам содержания решения, то есть, является ли оно важным или нет, сложным или обыденным; частоты принятия решения, является ли оно специальным решением или периодическим; конечного результата решения.

В связи с данными факторами управленческие решения делятся на традиционные и нетрадиционные. Традиционные решения, это решения, которые ранее неоднократно использовались. В таком случае лучше выбрать один из использовавшихся вариантов. Нетрадиционные, это нестандартные управленческие решения. Они разрабатываются для поиска новых вариантов управленческого решения.

У традиционных управленческих решений может быть уже определенный заранее алгоритм принятия. Например, при составлении графика ремонта машин и оборудования, исходят из норматива, который определяет соотношение между количеством оборудования и количеством ремонтных рабочих.

При использовании традиционных управленческих решений, по причине уменьшения вероятности допущения ошибки, уровень эффективности управления повышается, а также и из-за экономии времени, на разработке решений.

Высшей формой считаются решения, принадлежащие к нетрадиционному типу. Тем не менее, большинство решений, принимаемые руководством компаний, являются решениями традиционного типа. Эти решения чаще всего принимаются на более низком уровне управления.

Решения нетрадиционного типа, принимаются руководителями соответствующего уровня. Бывает так, что такие решения рассматриваются как решения традиционного типа. В таком случае имеется недооценка сложности данного решения и важности его итога. Это может вызвать неудачные конечные результаты при принятии данного решения. Поэтому определение типа решения, и его правильное использование очень важный аспект управления.

Все решения должны быть трезво оценены руководителем, менеджером, и максимально подобраны для положительного конечного результата.

Решения нетрадиционного типа обязательно являются собственно управленческим решением. Решения нетрадиционного типа являются решениями такого типа, если оно направлено на выполнение задачи, которая принесет пользу всей организации на длительный срок; если исход решения содержит высокую степень неопределенности, из-за неточной информации, ограничениями во времени и стоимости; если решение включает в себя перемены в структуре всей компании или в некоторых подразделениях; и так далее.

В Америке принятия управленческих решений связаны в основном с экономической сферой. Даже если конкретные случаи их влияют на государственную политику, на скорость технологического прогресса, на общественную, окружающую и культурную среду, а так же на условия, в которых работают люди, эти полномочия все равно являются экономическими. Здесь лица, которые принимают управленческие решения в правительственных организациях, используют свои властные полномочия, чтобы управлять совокупными ресурсами, получая результат выполнения поставленных задач, в организациях, представителями которых они являются. За счет контроля расходования миллиардов долларов лица, принимающие управленческие решения имеют высокие властные полномочия. Эти полномочия можно определить полномочиями, связанными с управленческими решениями. Их проявления могут иметь и положительный, и отрицательный эффект.

В большинстве работ по управленческим решениям описывается, то, что момент выбора находится в пределах комбинированного процесса принятия решений. Согласно этому, управленческое решение составляет из себя ряд функций, которые взаимосвязаны между собой, и вместе составляют процесс принятия решений.

Ниже приведены некоторые из них:

1. Постановка задач по управлению. Принятие решений начинается с постановки задач, и данный конкретный цикл заканчивается, когда выполнена задача, которая послужила началом данного цикла.

2. Поиск вариантов. Такой поиск заключается в сканировании внутренней и внешней среды с целью получения необходимой информации, затем использующейся для выработки набора вариантных решений, которые, как представляется на данном этапе, могут привести к выполнению поставленной задачи или к достижению цели.

3. Сравнительный анализ и оценка имеющихся вариантов. Производится сравнение и оценка имеющихся вариантов с использованием соответствующих методов и критериев.

4. Выбор. Менеджер, принимающий решение, выбирает подходящий образ действий из ряда вариантов, то есть он принимает решение.

5. Реализация принятого решения на практике. Решение переводится из плоскости абстрактногоумопостроения в плоскость профессиональной реальности.

6. Последующий анализ и контроль. Необходимо убедиться в том, что принятое решение действительно приведет к исходу, удовлетворяющему тем задачам по управлению, которые и привели к началу данного процесса.

Экономическая часть управленческих решений заключается в том, что на реализацию управленческих решений необходимы финансовые и материальные затраты.

Организационная сущность управленческих решений предполагает привлечение персонал компании к работе.

Правовая сущность заключается в точном соблюдении уставных и других документов самой организации, законодательных актов РФ, а так же международных обязательств.

Технологическая сущность управленческого решения заключается в обеспечении персонала необходимыми техническими, информационными средствами для реализации управленческого решения.

Факторами, влияющими на качество принятия управленческих решений, являются: применение научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного решения и др.

Обычно в принятии решения присутствуют три момента: интуиция, суждение и рациональность. При принятии интуитивного решения люди основываются на собственном ощущении того, что их выбор правилен.

При принятии решений, основанных на суждении, присутствует «шестое чувство», посещаемое представителей высшего уровня власти. Управляющие среднего уровня больше полагаются на технику и получаемую информацию. Высокое значение, активизирующее процесс принятия решения, имеют современные средства оргтехники.

Для этого необходимо хорошо знать технологию использования технических средств, математику и программирование. Исходя из всего вышесказанного, можно сделать вывод, о том, что процесс принятия управленческого решения, это творческая работа руководителя, которая подкрепляется хорошим логическим решением, для вывода положительного конечного результата.

1.2. Методология и методы принятия решений

В процессе деятельности организаций очень часто возникают такие ситуации, когда необходимо принятие решения, выбор из нескольких альтернативных вариантов развития событий. В условиях высокой степени неопределенности обеспечение и сохранение конкурентоспособности является основополагающей задачей управления. Именно поэтому принятие верного решения настолько важно и актуально.

В целом все ситуации принятия управленческих решений можно разделить на две группы: традиционные (которые уже имели место быть в практике управления) и нетрадиционные (требующие поиска решения). Соответственно группам ситуаций решения делятся на две одноименных группы [2]. К традиционным методам принятия решений относят: декомпозицию (разбиение на более мелкие, более простые по решению задачи), диагностику (выявление наиболее существенных моментов и принятие решений в их отношении в первую очередь), математическое моделирование (экспертные и неэкспертные методы), психологические методы [3].

Рассмотрим методы связанные с математическим моделированием, к ним относятся, например, экспертные методы которые подразумевают под собой человека-эксперта, профессионалом в данной области. Примерами проблем, требующих экспертизы можно считать: определение целей объекта управления, поиск новых рынков сбыта, изменение структуры управления. Экспертные оценки разделяются на несколько подвидов.

Количественные оценки — сравнение различны значений по принципу на сколько или во сколько раз одна оценка больше другой. Например, шкала школьных или спортивных оценок [4].

Ранжирование — упорядочивание объектов по мере возрастания или убывания степени их предпочтительности. Примером могут служить список лучших предприятий года, победителей конкурса и т. д.

Попарное сравнение — выбор предпочтения из пары изучаемых объектов. Например, первый работник дает результат лучше второго, второй — лучше третьего.

Метод Дельфи — наиболее известный метод, проводимый в несколько этапов опросов, которые в последствии статистически обрабатываются и выводится единый результат [5].

Теперь подробнее о неэкспертных методах. В отличие от экспертных методов, — это такие методы, в которых необходимо наличие лиц, не являющихся экспертами в данной области, но профессионалы в смежных областях.

Примером может служить линейное программирование — решение оптимизационных задач, в которых целевая функция и функциональные ограничения являются линейными функциями относительно переменных, принимающих любые значения из некоторого множества значений [6]. Также интересен метод аналогий, но его сложно рассматривать как самостоятельный метод. Это скорее поиск и выбор возможных решений на основе уже существующих, заимствование из других объектов управления.

Теперь подробнее о психологических, творческих методах. Сложность методов заключается в том, что они требуют аналитическое мышление и раскованность.

Наиболее популярен «мозговой шутрм» — предложение участниками процесса максимального количества идей. Затем они оцениваются, обсуждаются, и выбирается наиболее удачный вариант. Метод «Синектика» — технически схож с предыдущим методом, но различие в том, что существует более тесное взаимодействие в «заказчиком» [7]. Метод Уолта Диснея также является еще одной разновидностью мозгового штурма. Отличие заключается в том, что здесь применяются три вида обсуждения: продуктивный, критический и реалистический.

Метод морфологического анализа — выбор наиболее предпочтительного решения из числа возможных. Схематически данный метод выглядит как своеобразная матрица, в клетки которой вписаны соответствующие параметры. Совмещение последовательно параметров из разных уровней дает решение проблемы.

Интересен метод написания сценария, он основан та том, что эксперты как бы строят вероятностные цепочки развития нескольких процессов.

Метод комиссий — основан на работе специальных комиссий, где несколько специалистов обсуждают поставленную задачу для выработки общего мнения. Недостаток метода заключается в том, что работа экспертов основывается на компромиссе.

Метод латерального мышления [8]. В данном методе предлагается использовать горизонтальные решения, то, которые отбрасываются сразу и не представляются оптимальными.

Управленческих решений существует довольно много. Именно поэтому необходимо их понимать и умело использовать, только в этом случае возможно нахождение наиболее успешного решения и достижение поставленных целей [9].

2. Процесс принятия управленческих решений

2.1. Особенности процесса принятия управленческих решений на предприятии

Разработка управленческих решений является важным связующим элементом на этапе контроля. Решения, принимаемые высшим руководством организации, определяют эффективность ее деятельности и обеспечивают ее стабильность, устойчивость и поступательный характер развития, выживаемость в конкурентной среде.

Принятие эффективных решений является одним из наиболее важных условий эффективного развития организации. Важность процесса принятия управленческих решений всегда осознавалась и понималась всеми участниками трудовой деятельности, как только она приобрела осознанный вид [4]. После возникновения и развития теории управления неизбежно появилась теория принятия управленческих решений.

Успешность и результативность предпринимательской деятельности во многом определяется качеством стратегического и оперативного планирования, тесно связанным с оперативно-управленческими решениями. Как правило, любое управленческое решение направлено на рациональное распределение и использование различных видов производственных ресурсов. Именно поэтому разработка управленческих решений является весьма актуальной темой исследования, поскольку при планировании производственной деятельности возникает потребность нахождения и принятия управленческих решений для реализации поставленных целей и задач с минимальными издержками и потерями и максимальным экономическим эффектом.

Процесс принятия управленческих решений, учитывая его ключевую роль в модели управления предприятием, обусловливает высокую степень сложности принятия эффективных управленческих решений, их максимальную развернутость, индивидуальную и коллегиальную форму, разнообразие этапов процесса принятия решений и их методов, специфичность форм ответственности за принимаемые решения.

Разработка и принятие управленческого решения предполагает сложный и систематизированный процесс, который состоит из логически выстроенных, последовательных этапов. Экспертами в данной области [1,9,12,17] приводятся разнообразные методики принятия управленческого решения, различаются они между собой степенью детализации отдельных стадий.

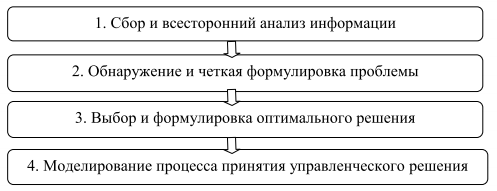

Наиболее значимые стадии процесса разработки и принятия управленческого решения представлены на рисунке 1.

Рисунок 1 – Основные стадии разработки и принятия управленческого решения

Процесс принятия управленческого решения осуществляется на основании системнойинформации по конкретной управленческой ситуации. Таким образом, основное условие осуществления процесса принятия управленческого решения – движение потоков информации. При подготовке управленческого решения требуется информация о параметрах управляемой системы, которая включает поиск, сбор, обработку информации, ее интерпретацию. Это позволяет на данной стадии обнаружить и четко сформулировать проблемы, требующие решений.

Этап выбора и формулировки оптимального решения выявленной проблемы – одна из наиболее важных составляющих процесса принятия управленческого решения. Он требует от руководителя большого опыта, профессионализма, мастерства. При выборе управленческого решения руководитель может полагаться на свою интуицию либо нарезультаты проведенного эксперимента, позволяющего более объективно определить возможные результаты того или иного пути решения.

Следующим этапом является моделирование процесса принятия управленческогорешения. Оно предусматривает наличие альтернативы для выбора и позволяет более взвешенно подойти к выбору наиболее приемлемого варианта достижения поставленной цели.

Особенностью процесса принятия управленческого решения на данном этапе является поиск нестандартных способов выхода из сложившейся ситуации и оценка результативности применения каждого из имеющихся вариантов.

Оценка эффективности принятого управленческого решения позволяет определить его качество. Под качеством управленческого решения понимается система условий, обеспечивающая выполнение его предназначения в модели управления предприятием: обоснованность, своевременность, непротиворечивость, оптимальность, краткость, ясность, конкретность во времени, эффективность.

Расширение схемы разработки и принятия управленческого решения на предприятии осуществляется путем дополнения, уточнения определенных процедур в рамках указанных стадий. При этом количество процедур должно быть максимально возможным, а процесс принятия управленческого решения должен быть логичен и последователен. Стадии разработки и принятия управленческого решения формируют полный цикл процесса принятия управленческого решения. При этом состав и содержание стадий зависят от конкретной управленческой проблемы.

Эффективность управленческого решения определяется используемыми методами в процессе его принятия и реализации на предприятии. Методы представляют собой совокупность приемов и способов исследования, направленных на получение достоверных результатов в рамках решаемой управленческой проблемы. Для обоснования принятия управленческого решения, его разработки и реализации применяется широкий диапазон методов исследования [1,8,10].

1. Методы, основанные на использовании знаний и интуиции руководителей. Данная группа методов опирается на анализ и обобщение мнений экспертов в области управленческой проблемы, использование их опыта и нетрадиционные подходы к обоснованию, разработке и реализации управленческих решений.

2. Формализованные методы, основанные на предварительно заданных алгоритмах, широко используют математический аппарат.

3. Неформализованные методы предполагают описание процедуры разработки и принятия управленческого решения на логическом уровне.

4. Методы исследования информационных потоков, целью исследования которых является изучение и систематизация информационных процессов относительно выявленнойуправленческой проблемы.

Таким образом, в процессе исследования, обоснования и осуществления управленческого решения на предприятии существенное значение принадлежит верному выбору метода, используемого на конкретной стадии и применяемого к определенному виду управленческого решения. Точность и эффективность подбора приемов и способов исследования, их наилучшее сочетание зависит от знаний, опыта и интуиции субъекта, принимающего конкретное управленческое решение.

Содержание управленческого решения предлагается расширить посредством применения метода декомпозиции. Данный метод позволяет разделить содержание принимаемого управленческого решения на более мелкие, простые элементы, это обеспечит более детально проникнуть в сущность данного процесса. Декомпозиция управленческих решений предполагает непротиворечивость, самодостаточность, конечность, определенность оснований. Значимость и необходимость декомпозиции управленческих решений обусловлена следующими факторами.

Принятие управленческого решения рассматривается как процесс, который требует исследования ситуации в управляемой системе и разработку мер для ее целенаправленного изменения. В этом смысле принятие управленческого решения выступает как процесс, который нуждается в систематизации распределения решений в пределах каждого сегмента деятельности предприятия.

Субъекты управления должны гибко и оперативно решать вопросы, входящие в их компетенцию, чтобы избежать дублирования управленческих действий.

Декомпозиция управленческих решений относительно сегментов деятельности предприятия будет способствовать оперативности и гибкости модели управления, четкому разграничению функций и ответственности в действиях субъектов управления.

Таким образом, декомпозиция управленческих решений по сегментам деятельности предприятия позволит более детально определить суть управленческого решения, расширить область его применения, обозначить степень ответственности за принятие решений, повысить эффективность принимаемых управленческих решений. Декомпозиция управленческих решений является одной из основ разработки методических подходов к формированию информационной обеспечивающей управленческих решений.

Управленческие решения распределены по всему управленческому циклу, включаются во все компоненты модели управления предприятием и в значительной степени определяют результативность и эффективность его деятельности.

2.2 Финансовый анализ как основа принятия управленческих решений

После четырех лет глобального экономического кризиса актуальность финансового анализа в нашей стране (да и во всем мире) не только не снизилась, но и даже наоборот — значительно выросла, ведь теперь от того, в каком финансовом состоянии находится предприятие, зависит не только его успех, а самое элементарное выживание в условиях текущего кризиса.

Именно поэтому анализу финансового состояния предприятия уделяется сегодня очень много внимания, причем не только со стороны его акционеров, желающих знать досконально всю экономическую составляющую своей фирмы, но и со стороны многочисленных инвесторов, планирующих осуществлять в нее свои денежные вложения [1].

Благодаря тому, что актуальность финансового анализа лишь растет, сегодня в мире существует очень много самых различных методик его проведения, при этом развитие таких методов не прекращается ни на минуту, а если посмотреть на ситуацию в целом, то происходит постоянное их усовершенствование, что позитивно влияет на итоговый результат данной аналитики.

В большинстве случаев текущие методы финансового анализа компании направлены на то, чтобы ее топ-менеджмент имел хорошую возможность оценить как текущее, так и будущее экономическое состояние своей фирмы, а также мог принимать грамотные и верные управленческие (стратегические) решения. При этом стоит отметить тот факт, что действующие методики анализа финансовой деятельности компании в каком-то одном чистом виде аналитиками на практике не используются, так как ими применяется комплексный подход к решению этих задач. То есть аналитики в своей работе используют комплекс методов, необходимых для проведения точного анализа финансового состояния предприятия, ведь только так можно в конечном итоге получить более точный результат. Это, кстати, вызвано тем, что практически все методики проведения финансового анализа компании имеют как свои плюсы, так и свои минусы. В результате этого аналитики просто вынуждены использовать комплексный финансовый анализ, так как лишь в этом случае недостатки какого-то одного метода будут нейтрализованы достоинствами другой методики, благодаря чему этот комбинированный подход даст достаточно хорошие и точные итоговые результаты [2].

Во время ведения своего бизнеса руководителям постоянно приходиться принимать ряд управленческих решений, от многих из них зависит не только успешность и эффективность компании, но и ее существование в целом. Принятие таких решений как инвестирование или распределение активов невозможно без проведения финансового анализа [3].

Современное экономическое состояние в России заставляет существующие компании задумываться в первую очередь о том, чтобы обеспечить себя достаточным количеством финансов для продолжения экономической деятельности [4]. С переходом от плановой экономики к рыночной, подавляющая часть организаций осталась без государственного финансирования (да и вообще не знала, что это такое), бизнес преобразовался в частное занятие и все компании перешли на самофинансирование.

В связи с этим повысилась значимость контроля над средствами компании, и, соответственно, повысилась значимость проведения финансового анализа.

Определение успешности своей компании, ее возможностей в текущем и будущих периодах просто напросто невозможно без проведения финансового анализа и определения финансового состояния организации [5].

Хорошее финансовое положение характеризуется эффективным использованием ресурсов, удачным соотношением оборотных активов и пассивов в балансе и способностью предприятия в сроки и в полной мере погашать свои обязательства за счет внутренних средств. Плохое финансовое состояние ставит под угрозу существование компании и характеризует ее как неэффективно использующую имеющиеся средства, ресурсы и неготовую исполнять свои обязательства. Конечной точкой неудовлетворительного финансового положения является банкротство, невозможность компании погашать свои обязательства за счет имеющихся активов [6].

В данном контексте, процесс принятия управленческих решений нельзя определить как науку, это больше искусство, умение принимать решения, мыслить, основываясь на результатах аналитических процедур. Результаты финансового анализа — это материальная основа управленческих решений, принятие которые основывается не только на аналитических данных, но и на опыте, логике, интеллекте и личных симпатиях лиц принимающих решения. Все это подтверждает то, что финансовый анализ в современных условиях является инструментом принятия успешных управленческих решений и становится элементом управления.

Финансовый анализ представляет собой метод оценки ретроспективного финансового состояния хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой отчетности [7].

В рыночной экономике роль финансового анализа не только усилилась, но и качественно изменилась. Это связано, прежде всего, с тем, что финансовый анализ из рядового звена экономического анализа превратился в условиях рынка в главный метод оценки экономики.

Финансовый анализ является существенным элементом финансового менеджмента. Практически все пользователи финансовых отчетов предприятия применяют методы финансового анализа для принятия решений.

Основными пользователями финансовой отчетности компании являются [8]:

Внешние пользователи:

• Акционеры,

• Кредиторы,

• Инвесторы,

• Потребители,

• Производители,

• Партнеры,

• Государственные налоговые органы,

Внутренние пользователи:

• Руководитель предприятия,

• Работники административно-управленческого персонала и подведомственных подразделений.

Собственники анализируют финансовые отчеты с целью поиска путей повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам.

Принимая решение о вложении капитала в то или предприятие (например, при выдаче банком кредита), каждый инвестор оценивает риски, которые могут при этом возникнуть. Важную роль при этом играет оценка финансового состояния этого предприятия и эффективности его работы.

Если инвестор сочтет риск недополучения дохода неоправданно высоким, то он может отказаться от вложений в этот проект или потребовать увеличения платы в виде, например, процентов по кредиту.

Очевидно, что качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования.

В зависимости от направления изменений в сфере финансов и, соответственно, принимаемых на этой же основе решений, их можно разделить на [9]:

Управленческие решения в отношении структуры баланса — такие решения ориентированы на исключение диспропорций в темпах роста отдельных элементов пассивов и активов и соотношения собственного и заемного капитала. При переизбытке активов баланс имеет нерациональную структуру, а значит, предприятие теряет прибыль, при большом количестве пассивов предприятие рискует оказаться неплатежеспособным. Исследование результатов финансового анализа помогает вывести идеальные пропорции активов и пассивов и обеспечить организации получение максимальной прибыли за счет умелого распределения имеющихся средств.

Управление ликвидностью — решения относительно ликвидных активов компании нацелены на принятие конкретных решений в отношении отдельных видов оборотных активов. Рост уровня ликвидности оборотных активов и снижение части низко ликвидных играют главную роль в увеличении платежеспособности компании

Управление рентабельностью и распределением прибыли — эффективное распределение прибыли способствует повышению эффективности компании и ее развитию, вложение денег на инновации способно в корне перевернуть деятельность компании и вывести ее на новый уровень. Принятие таких решений чрезвычайно важно для убыточных компаний, так как у них появится возможность выявить причины убыточности и обосновать вероятные резервы для ее ликвидации или минимизации. [3]

Составление прогнозной отчетности — при определении будущих показателей (отчет о прибылях и убытках, отчет о движении денежных средств, баланс), руководители могут заранее оценить насколько предстоящие результаты схожи с поставленными задачами, оценить возможность роста компании и скорректировать на основе составленной прогнозной отчетности стратегию компании и ее долгосрочные и краткосрочные цели. В целом, управленческие решения, принимаемые на основе прогнозной финансовой отчетности, позволяют руководителям разработать комплекс мероприятий по улучшению эффективности компании, своевременно внедрить их в деятельность компании и перестраховаться от возможных проблем и рисков.

Финансовый анализ — это важнейший инструмент в руках управленца, так как именно с его помощью принимаются решения, связанные с финансами компании. Без проведенного анализа и отсутствия оснований для принятия таких управленческих решений, фирма может не достигнуть желаемого уровня прибыли, или же отсутствие финансовых расчетов вовсе приведет компанию к банкротству.

3. Методы принятия управленческих решений в АО «Вятский торговый дом»

3.1. Организационно-распорядительные методы

Рассмотрим сначала организационно-распорядительные методы (ОРМ).

ОРМ делятся на 2 вида: организационно-стабилизирующие и методы распорядительного воздействия.

Первые в свою очередь делятся еще на 3 вида:

1. Методы организационного регламентирования. К ним относятся различные документы, регламентирующие работу какой-либо фирмы, в нашем случае - АО "Вятский торговый дом", т. е. устанавливают основные регламенты функционирования системы: соотношение между управляемой и управляющей подсистемами, определяют порядок функционирования самой системы и ее элементов, их подчиненность, закрепляет определенные функции. Например, устав АО. Положения об отделах закрепляют за ними определенные функции, а также обеспечивают соподчиненность одних служб другим. К этой же группе я бы отнес должностные инструкции, которые также закрепляют соподчиненность, связи и обязанности руководителей и рядовых исполнителей.

2. Методы организационного нормирования. Эти методы служат основой производственных процессов и процессов управления. Методы организационного нормирования также делятся на более мелкие группы.

2.1. Номенклатурно-классификационные нормативы. К ним в АО "Вятский торговый дом" можно отнести номенклатурно-классификационный справочник, применяемый в бухгалтерском учете. Основное его назначение - присвоение каждому виду сырья, комплектующих своего кода, что облегчает их учет. Другой пример - положение об обязательном ассортименте продовольственных продуктов в сети магазинов "Дешевизна". Его задача установить обязательный перечень продуктов питания, которые должны постоянно быть в продаже.

2.2. Организационно-технические нормативы. В качестве организационно-технических нормативов можно выделить применяемые на предприятии

ГОСТы, сертификаты соответствия качества продукции требуемому уровню качества.

2.3. Оперативно календарные нормативы. Из оперативно-календарных нормативов применяются положение о схеме документооборота, порядок выписки, получения и оплаты товаров и т. д.

2.4. Организационно-структурные нормативы: положение об организационной структуре компании, ОСУП, штатное расписание.

2.5. Административно-организационные. К административно-организационным можно отнести правила внутреннего трудового распорядка, правила предоставления отпуска, выхода на пенсию и т.д.

3. Методы методического инструктирования. К методам методического инструктирования я могу отнести положение об учетной политике и ведении бухгалтерского учета на АО, которое определяет порядок и перечень используемых счетов бухгалтерского учета, порядок определения объема реализации и т.д. Сюда же можно отнести отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции в торговле, различные инструкции о порядке уплаты налогов, о безналичных расчетах, о порядке ведения кассовых операций в РФ и т.д.

Методы распорядительного воздействия применяются дополнительно к методам организационно-стабилизирующего воздействия. Это оперативные методы с коротким временным лагом. Они действуют в динамике развития системы. Главная задача этих методов - приведение объекта управления в оптимальный режим функционирования при отклонениях от необходимого состояния.

К методам распорядительного воздействия я бы отнес различные приказы, например, о приеме на работу и увольнении в связи с сокращением штатов в АО (вызывают определенные правовые и юридические последствия); распоряжение о переезде отдела сбыта в новое помещение или приказ о предоставлении отчета о проделанной работе в срок до 1.01.98 являются примерами документов обязывающего воздействия; запретительным целям в АО служат, например, приказы о перечне документов составляющих коммерческую тайну, о запрете на курение в не отведенных для этого местах.

3.2. Экономические методы

Рассмотрим сейчас экономические методы управления. Это вторая крупный вид методов управления в нашей классификации. Под экономическими методами управления понимают совокупность способов воздействия на экономические (материальные) интересы объекта управления (работника). Эти методы в АО «Вятский торговый дом» имеют следующие особенности:

- Материальный интерес выступает как мотивационный фактор.

- Косвенный характер воздействия (действуют через систему ограничений и стимулов).

- Они вносят элемент саморегулирования в систему.

- Самая демократичная форма воздействия на объект.

- Дает возможность прогнозировать потенциальную реакцию объекта управления на управляющее воздействие субъекта управления.

- Возможно количественное соизмерение результатов воздействия данной группы методов.

- Стратегический характер.

Механизмы осуществления экономических методов могут быть различными. Одной из эффективных форм проведения этой группы методов жизнь могут быть хозрасчетные отношения. Но хозрасчет в АО "Вятский торговый дом" не применяется. Из оставшихся методов можно выделить систему премирования за результаты труда, а также выплату определенного процента от суммы проданного товара для стимулирования товароведов.

3.3. Социально-психологические методы

Социально-психологические методы составляют третью и последнюю крупную группу методов в нашей классификации. Под ними понимают группу методов, направленную на совокупность социальных интересов и психологических особенностей личности (работника). Таким образом, эти методы воздействуют на социальные процессы, протекающие в трудовых коллективах и межличностные отношения и связи.

В АО "Вятский торговый дом" эти методы представлены не так ярко. Из социальных методов управления большая их часть обусловлена государственными гарантиями (продолжительность труда, установление пенсионного возраста). На АО социальные методы представлены в следующих формах:

- социально-экономические (нормирование труда, требование соблюдения техники безопасности, установление норм производительности, распределение людей в зависимости от интенсивности работы, гарантия минимальной ЗП, повышение производительности через внедрение новой техники);

- социальные (организация питания работников в ресторане "Хлынов" (конечно, по соответствующим ценам), регулирование труда женщин);

- социально-политические (равенство всех независимо от принадлежности к партии, политических пристрастий);

- социально-личностные (выявление неформальных лидеров в коллективах, выявление способных работников, могущих занять в будущем руководящие посты и организация развития их управленческих навыков);

- социально-демографические (формирование структуры коллективов, предоставление отпусков по уходу за ребенком);

- социально-культурные (организация отдыха людей в домах отдыха, профилакториях, в спортивных комплексах).

К психологическим методам, применяемым в АО "Вятский торговый дом", можно отнести выступления генерального директора перед управленческим персоналом с целью подтолкнуть к достижению определенных результатов, поощрения руководителя за хорошо выполненную работу (методы психологического побуждения).

На заводе применяются также из психологических методов методы гуманизации труда (кондиционеры, безопасные компьютерные мониторы, удобство рабочего места). При приеме на работу на некоторые должности проверяют также психологическую пригодность (методы профессионального отбора).

Заключение

Подводя итог своей работе, можно сделать следующие выводы:

Термин «управленческое решение» имеет многоаспектный характер, поскольку принятие управленческого решения на предприятии можно охарактеризовать как:

- сознательную и целенаправленную деятельность, осуществляемую человеком;

- поведение, основанное на ценностных ориентациях, мировоззрении;

- процесс взаимодействия работников предприятия;

- выбор альтернатив в рамках социального, экономического, политического состояния внешней среды предприятия;

- часть общего процесса управления предприятием;

- неизбежную часть ежедневной работы управленца;

- основу для осуществления других функций управления.

В научной литературе по теме исследования существует много определений [1,7,10], характеризующих сущность управленческого решения. Многие из них заслуживают положительной оценки, однако есть немало определений, вызывающих неоднозначные мнения. Анализ отдельных определений позволяет сделать вывод, что дать универсальную трактовку понятия «управленческое решение» невозможно, поскольку область его исследования многогранна. Можно согласиться с мнением большинства ученых, что управленческое решение представляет собой результат анализа, выполненного на основе исследования управленческой ситуации, итог выбора субъектом управления из всей совокупности имеющихся альтернатив конкретного варианта действий, направленных на достижение поставленных целей. При этом содержание управленческого решения определяется целью управленческого воздействия.

Принятие управленческих решений является очень важным фактором в деятельности любой современной фирмы. Без правильного принятия управленческих решений, эффективного руководства вряд ли возможно экономическое процветание фирмы.

Существует большое число различных методов принятие управленческих решений. Применительно к управлению все решения можно классифицировать как:

- общие;

- организационные;

- запрограммированные;

- незапрограммированные;

- рациональные;

- нерациональные;

- вероятностные;

- решения в условиях неопределенности;

- интуитивные;

- на основе компромисса;

- альтернативные.

Все эти методы в той или иной мере находят свое отражение в процессе принятия решений в Акционерном обществе «Вятский торговый дом». В ОА «Вятский торговый дом» существует собственная классификация методов принятия решений. Наиболее развитыми методами принятия решений в этой фирме являются такие, как организационно-распорядительные методы, экономические методы и социально-психологические методы. Применение этих методов позволило предприятию эффективно работать и получать прибыль.

Список использованной литературы

- Андрушкив Б.М.,Кузьмин О.Е. Основы менеджмента. Львов: «Світ»,2012.

- Веснин В.Р. Основы менеджмента: Учебник. – М.: Изд-во «Триада.Лтд»,2011.

- Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: 2-е изд.: Учебник. – М.: Фирма «Гардарика»,2011.

- Герчикова И.Н. Менеджмент. Москва, «Банки и баржи», издательское объединение ЮНИТИ, 2012.

- Голубков Е.П. Какое принять решение? Москва «Экономика», 2012.

- Гроув С. Эндрю Высоко эффективный менеджмент. Москва, 2011.

- Кохно П.А. и др. Менеджмент. М.: Финансы и статистика, 2013.

- Лебедев О.Т. Основы менеджмента. Санкт-Петербург ИД «МиМ», 2012.

- Любимова Н.Г. Менеджмент – путь к успеху. Москва, 2013.

- Макаров С.Ф. Менеджер за работой. Москва, 2014.

- Менеджмент организации. / Под редакцией З.П. Румянцевой. Москва, 2011.

- Рейльян Я.Р. Аналитическая основа принятия управленческих решений. М.: 2013.

- Ромащенко В.Н. Принятие решений: ситуации и советы. Киев: Политиздат Украины, 2012.

- Сацков Н.Я. Методы и приемы деятельности менеджеров и бизнесменов. Санкт-Петербург, 2013.

- Уткин Э.А. Управление фирмой. – М.:«Акалис», 2011.

- Фатхутдинов Р.А. Разработка управленческого решения . Москва:«Интел-синтез»,2012.

- Фатхутдинов Р.А. Стратегический менеджмент: Учебное пособие. – М.:«Интел-Синтез», 2012.

- Цыгичко В.Н. Руководителю – о принятии решений. М.: ИНФРА-М, 2011.

- Шегда А.В. Основы менеджмента. Москва, 2013.

- Эддоус М., Стенсфилд Р. Методы принятия решений / Перю с англ., Под ред. И.И.Елисеевой. – М.: Банки и биржи, 2013.

-

Андрушкив Б.М.,Кузьмин О.Е. Основыменеджмента. Львов: «Світ»,2012. с. 44 ↑

- Налоговая политика РФ на современном этапе экономического развития.

- Финансовая политика и ее реализация в РФ

- Органы государственного управления (Органы государственного управления в Российской Федерации)

- Охрана изобретений в гражданском праве (Защита патентных прав на изобретения)

- Социально-психологические основы деятельности руководителя

- Современные методы и приемы работы с персоналом, методики создания эффективных производственных коллективов

- Особенности коммуникаций в организации

- Анализ показателей финансовой деятельности предприятия

- Понятие правового статуса осужденных

- Виды профессиональной деятельности на рынке ценных бумаг

- Фирменное наименование и его гражданско-правовая охрана (Коллизии исключительных прав)

- Нотариальные действия