Налоговая политика РФ на современном этапе экономического развития.

Содержание:

Введение

Налоговая система России постоянно находится в состоянии трансформации. Менялись ставки налогов, условия их взимания, объекты налогообложения, что затрагивало практически все субъекты экономики. Происходившая перестройка налоговой системы влияла не только на экономические условия производства товаров и услуг, но и на доходы граждан, поэтому вопросы налоговой политики всегда остаются актуальными.Сложившаяся в России специфика инфляционных и социальных процессов и отсутствие целостной налоговой концепции определили актуальность темы работы.

Цель и задачи работы – рассмотрение основных направлений совершенствования налоговой политики России на основе анализа национальной налоговой системы.

Объект исследования – современная налоговая политика России.

Предмет исследования –налоги, уплачиваемые налогоплательщиками в бюджет страны.

Теоретической и методологической основой для работы послужили труды отечественных и зарубежных ученых, специалистов в области налогообложения: Поляка Г.Б., Селезневой Н.Н., Петровой Ю.М., Миляева Н.В. и др., а также нормативно-правовые акты, регламентирующие налогообложение в России и в Оренбургской области.

Информационная база исследования представлена сведениями официальных интернет-сайтов органов государственной власти, материалами периодической печати, результатами монографических исследований отечественных ученых.

1 Теоретические основы налоговой политики государства

1.1 Социально-экономическая сущность налоговой политики

Важнейшим инструментом государства в реализации поставленных целей является налоговая политика. Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления, такими как: кредитно-денежная политика, ценообразование, структурная реформа экономики, торгово-промышленная политика и др. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направлением налоговой политики в конечном итоге является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.[1]

Главным направлением налоговой политики является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.

Налоговая политика представляет собой систему налоговых мероприятий, осуществляемых государством при формировании доходов государства и регулировании экономики. Налоговую политику рассматривают в широком и узком аспектах. В широком она охватывает вопросы формирования государственных доходов за счет постоянных и временных источников (налогов и займов соответственно). В узком аспекте налоговая политика охватывает деятельность государства только в сфере налогообложения - установление видов налогов, плательщиков, объектов, ставок, льгот, сроков и механизма зачислений в бюджет. Налоговая политика проявляется в установлении налоговых платежей и предоставлении налоговых льгот, определяющих налоговую систему региона, режим налогообложения предпринимательской деятельности.

Всю совокупность задач налоговой политики можно условно разделить на три основные группы:

- фискальная – мобилизация денежных средств в бюджеты всех уровней для обеспечения государства необходимыми для выполнения его функций финансовыми ресурсами;

- экономическая, или регулирующая – направлена на повышение уровня экономического развития государства, оживление деловой и предпринимательской активности в стране и международных экономических связей, содействие решению социальных проблем;

- контролирующая – контроль за деятельностью субъектов экономики.[2]

Одна из основных задач государственной налоговой политики на современном этапе – создание благоприятных условий для активной финансово-хозяйственной деятельности субъектов экономики и стимулирование экономического роста посредством достижения оптимального соотношения между средствами, остающимися в распоряжении налогоплательщика, и средствами, которые перераспределяются через налоговый и бюджетный механизмы.

1.2 Инструменты и виды налоговой политики

Налоговая политика – это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране.

Реализация налоговой политики осуществляется через налоговый механизм, который представляет собой совокупность форм и методов налоговых отношений государства и налогоплательщиков.

Выделяют, как правило, три типа налоговой политики государства.

Первый тип – политика максимальных налогов, характеризуется принципом «взять всё, что возможно». При этом государству уготована «налоговая ловушка», когда повышение налогов не сопровождается ростом доходов. Поэтому данная политика проводится государством, как правило, в экстренных случаях, таких, как экономический кризис или ведение военных действий.

Второй тип – политика разумных налогов, способствующая развитию предпринимательства, но снижающая объем социальных гарантий. Подобные методы налоговой политики были использованы, например, в США в начале 80-х гг. 20 века, получившие название «рейганомика».

Третий тип – налоговая политика, предусматривающая достаточно высокий уровень налогообложения, но при значительной социальной защите населения. Налоговые доходы направляются на увеличение социальных фондов. Недостатком такой политики является то, что она вызывает инфляцию.[3]

На практике налоговая политика осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых форм и методов управления налогообложением. Государство придает этому механизму юридическую форму посредством налогового законодательства. Для поддержания высокой эффективности государственной налоговой политики необходимо поддерживать определенные пропорции между прямыми и косвенными налогами с учетом специфики конкретной страны. К проблеме ориентирования налоговой системы страны на прямые или косвенные налоги существуют два подхода. В основе первого подхода лежит положение о том, что те физические и юридические лица, которые имеют более высокие доходы, должны платить и более высокие налоги по сравнению с теми, кто не располагает ни высокими доходами, ни дорогостоящей собственностью (принцип платежеспособности).[4]

Таким образом, налоговая политика представляет собой составную часть экономической политики государства, направленную на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране. Для достижения целей, стоящих перед налоговой политикой, устранения возникающих диспропорций функционирования налогового механизма государство использует различные инструменты и, в частности, такие как конкретные виды налогов и их элементы (объекты, субъекты, льготы, сроки уплаты, ставки, санкции и др.). Для достижения справедливости налоговая политика государства должна строиться на началах перераспределения налоговых платежей между плательщиками с разными возможностями, с учетом существования среди них самых различных групп, объединяемых между собой по способности одинаково нести налоговое бремя. Система налогообложения должна быть основана на совокупности дифференцированных налогов и объектов обложения.

1.3 Налоговая политика зарубежных стран

Государство обязано создать необходимые условия для функционирования рыночных механизмов и с помощью этих механизмов, одним из которых являются налоги, регулировать экономические процессы.

В разных странах даже с примерно одинаковыми условиями экономического развития степень государственного регулирования экономики различна. Наибольшее влияние государства имеет место в Швеции, в меньшей степени государство занято регулированием в Германии и Японии, а также в США. Налоги выступают одним из важнейших элементов государственного регулирования экономики, являясь одновременно составной частью финансово-экономической системы воздействия на экономику. Создавая налоговую систему страны, государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой.[5]

В США налоги с экономически активного населения представляют собой главный источник финансовых поступлений в федеральный бюджет и одновременно важнейший канал контролируемого федеральным правительством перераспределения национального дохода. Налоговая система США состоит из трех уровней, соответствующих трем уровням власти:

- верхнего, где собираются федеральные налоги, поступающие в федеральный бюджет;

- среднего, где собираются налоги и сборы, вводимые законами штатов, поступающие в бюджеты штатов;

- нижнего, где собираются налоги, вводимые органами местного самоуправления, поступающие в местные бюджеты.

Законодательные органы штатов могут вводить лишь налоги, не противоречащие федеральному налоговому законодательству, а органы местного самоуправления вправе взимать налоги, разрешенные им законодательствами штатов. Виды налогов, взимаемые на каждом уровне, представлены в Приложении Б.

Налоговая система Канады в сравнении с другими государствами обладает свойством высокой децентрализации, что означает значительную роль провинции в формировании стратегии национальной экономики и решении вопросов налогообложения. На долю провинций приходится больше половины всех правительственных расходов, особенно в сфере образования, здравоохранения и социального страхования.

Налоговая система Канады в современных условиях представлена на трех основных уровнях:

- федеральном (48% государственных доходов);

- провинциальном (42% государственных доходов);

- местном (10% государственных доходов).

Доходы провинций складываются из подоходного налога с населения, налога с продаж, налога на прибыль корпораций, акцизов, взносов в фонды социального страхования, налогов на дарение, рентных платежей, регистрационных и лицензионных сборов, доля которых в общем балансе налогов составляет 40%.[6]

В принципе все налоги носят национальный колорит, но по своим характеристикам (налоговой базе, объекту обложения, исчислению ставок) мало чем отличаются от европейских систем налогообложения.

Налоговая система Германии существенно отличается от североамериканских систем, которые определяются традиционной ориентацией на масштабное государственное регулирование.Экономическая (стимулирующая) функция данной системы налогообложения проявляется следующим образом.

В Японии функционируют государственные и местные налоги. При этом более 64% всех налоговых поступлений образуются за счет государственных налогов, остальные – за счёт местных.Значительная часть налоговых средств перераспределяется из государственного в местные бюджеты. В Японии существуют 47 префектур, объединяющих 3045 городов, поселков и районов, каждый из которых имеет самостоятельный бюджет.

Налоговая система Японии характеризуется множеством налогов. Каждый вид государственного налога регулируется законом. Всего в стране 25 государственных и 30 местных налогов. Их можно классифицировать по трем крупным группам:

- Прямые подоходные налоги с юридических и физических лиц.

- Прямые налоги на имущество.

- Прямые и косвенные налоги на потребление.

Самый высокий доход государству приносит первая группа – около 56% всех налоговых поступлений. Предприятия и организации уплачивают с прибыли государственный подоходный налог в размере 33,48%, префектурный – 5% от государственного подоходного налога или по ставке 1,67%, городской (поселковый, районный) – 12,3% от государственного подоходного налога или по ставке 4,12%.

Кроме того, прибыль является источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры. В суммарном итоге в доход бюджета изымается около 40% прибыли юридического лица. [7]

Физические лица уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10%, 20%, 30%, 40%, 50%. Вместе с тем существует и префектурный подоходный налог, который взимается по трем ставкам: 5%, 10%, 15%. Существуют также и местные подоходные налоги.Кроме того, каждый гражданин уплачивает «налог на жителя» в сумме 3200 иен в год не зависимо от величины дохода. Налог на имущество уплачивается юридическим и физическим лицом по единой ставке 1,4% от стоимости имущества. Переоценка имущества осуществляется один раз в три года.

Налоговая политика Японии предусматривает укрепление финансов местных органов власти. Если рассматривать структуру их доходов, то можно заметить, что местные налоги не доминируют в местных бюджетах, составляя меньше половины их доходов – это отличие японской налоговой системы от североамериканской, где местные налоги более 2/3 бюджетов муниципалитетов.

Функции налогов активно используются государством для разработки и реализации налоговой политики. Налоговая политика представляет собой систему мер государства по целенаправленному использованию налогового механизма в интересах развития производства, роста доходов предприятий и физических лиц, а также обеспечения на этой основе формирования централизованных фондов финансовых ресурсов.[8]

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на функции, присущие налогам, и использует эти функции для проведения активной налоговой политики.

2 Налоговая политика России и ее влияние на экономическое развитие

2.1 Анализ налоговых поступлений в бюджетную систему РФ

На сегодняшнем этапе налоговая политика выступает одним из наиболее важных звеньев экономической политики в целом, регулирующим экономические процессы в обществе.

Налоговая политика представляет собой комплекс мер в области налогового регулирования, задача которых установить оптимальный уровень налогового бремени и зависимости от характера поставленных в данный момент макроэкономических задач.

Налоговые поступления являются основным источником доходов любого современного государства, так как они позволяют обеспечивать обороноспособность страны, выплату заработной платы работникам бюджетной сферы, финансирование государственных программ, поддерживать правопорядок, а так же способствует постоянному социальному и экономическому росту страны.

Актуальность изучения данной темы заключается в том, что на данном этапе развития Российской Федерации разработка и создание налоговой системы, удовлетворяющей всем требованиям, является первоочередной задачей любой страны. Важную роль в формировании налоговой системы играет анализ налоговых поступлений, так как конечный результат позволяет, провести оценку поступлений, изучить их динамику и структуру, что в свою очередь способствует выявлению взаимосвязи между направлениями налоговой системы и поступлениями налогов и сборов .[9].[10]

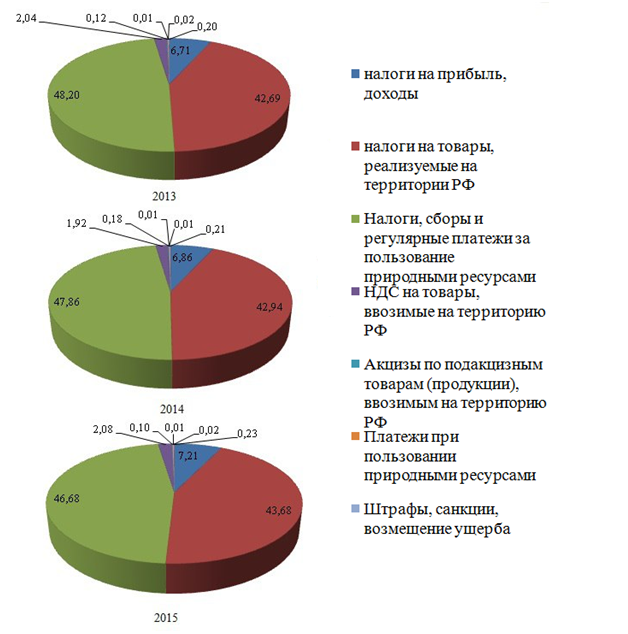

Рисунок 1 - Структура налоговых поступлений в федеральный бюджет за 2013-2015гг.

Согласно представленным на рисунке данным, наибольшую долю в структуре поступлений в федеральный бюджет в течение рассматриваемого периода занимают поступления налогов и сборов за пользование природными ресурсами. Однако, удельный вес данного показателя несколько снизился за 2013-2015гг. Так, в 2013 году доля поступлений по данному виду налогов составляла 48,2%, тогда как в 2015 году уже 46,7% от общей сумы поступлений.

Значительный вес в структуре поступлений бюджет является налог на товары, реализуемые на территории РФ. Удельный вес данного вида налога практически не изменялся в течение анализируемого периода на уровне 42-43% от общего количества налоговых поступлений.

Третьим по величине поступлений бюджет является налог на прибыль, доходы, доля которого колеблется в пределах от 6,71% до 7,21%.

Перечислим виды налогов, поступления от которых являются незначительными:

- НДС на товары, ввозимые на территорию РФ (2,04 – 2,08);

- акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ (0,12 – 0,10);

- платежи при пользовании природными ресурсами (0,01 в течение всего периода);

- штрафы, санкции, возмещение ущерба (0,02 в течение всего периода);

- прочие налоговые поступления (0,20 – 0,23).

Рассмотрим размеры задолженностей по данным видам налогов за период 2013-2015гг (Приложение В).

В течение всего анализируемого периода можно наблюдать изменение в размерах задолженности по всем видам налогов.

Таким образом, по представленным данным видно, что общий размер задолженности ежегодно увеличивается и максимальной величины достигает в 2015 году - 3 908,94 млн. руб.

Несмотря на то, что налоги на прибыль, доходы занимают незначительную часть в структуре бюджета, размер задолженности по данному виду налога является наибольшей среди остальных. Можно также отметить ежегодное увеличение задолженности: в 2014 году на 11,6%, а в 2015 году на 21, 5%.[11]

В значениях задолженности по уплате налогов за пользованиями природными ресурсами наблюдается большая амплитуда: значение данного показателя в 2014 по отношению к 2013 году уменьшилось на 52%, однако, уже в 2015 году произошло резкое увеличение на 232%, что в абсолютном выражении составило 38,6 млн. руб.

Положительные тенденции наблюдаются в сборе таких видов налогов, как НДС на товары, ввозимые на территорию РФ и акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ. Уменьшение величины задолженностей по налогам на добавленную стоимость составило 24% и 60% соответственно в 2014 и 2015 годах. В свою очередь уменьшение величины задолженностей по акцизам в 2014 и 2015 годах соответственно составило 87% и 33%.

За первый квартал 2016 года в бюджетную систему Российской Федерации налоговыми органами Московской области мобилизовано налогов, сборов и других обязательных платежей, в том числе в государственные внебюджетные фонды, в сумме 151,2 млрд. рублей или 106% к аналогичному периоду прошлого года, из них в консолидированный бюджет Российской Федерации – 151,2 млрд. рублей.

Основная доля доходов консолидированного бюджета Российской Федерации формируется за счет платежей по налогу на добавленную стоимость – 35,8% от общего объема поступлений, по налогу на доходы физических лиц – 24,6%, по налогу на прибыль организаций – 32,3%, а также за счет поступлений имущественных налогов – 11,8 процента.

По сравнению с январем-мартом 2015 года поступления налоговых и неналоговых платежей в консолидированный бюджет Российской Федерации увеличились на 8,6 млрд. рублей, причем наибольший прирост отмечается по налогу на добавленную стоимость – на 5,3 млрд. рублей или на 10,9%, а также по налогу на доходы физических лиц – на 2,9 млрд. руб. или на 8,3 процента.

Из общей суммы доходов консолидированного бюджета Российской Федерации в федеральный бюджет за 3 месяца 2016 года перечислено 61,4 млрд. рублей или 40,6% от общей суммы мобилизованных доходов с ростом к уровню прошлого года на 5,9 млрд. рублей или на 10,7 процента.

Основной доходный источник федерального бюджета – налог на добавленную стоимость, его доля поступлений в рассматриваемом периоде составила 88,2 процента. Второй по значимости - налог на прибыль организаций, его доля составляет 5,9 процента.[12]

Подводя итог, можно сказать, что проведение анализа налоговых поступлений является неотъемлемой частью планирования доходов и расходов бюджета. Тем не менее, для построения максимально точных прогнозов поступлений и рационального планирования статей бюджета необходимым является и анализ задолженностей по видам налогов. Качественно проведенная аналитическая работа позволит извлечь максимум выгоды их налоговых поступлений.

2.2 Проблемы современной налоговой политики Российской Федерации

Задачи любой налоговой системы меняются с учетом предъявляемых к ней политических, экономических и социальных требований. Из простого инструмента мобилизации доходов государственного бюджета налоги давно превратились в основной регулятор всего воспроизводственного процесса, влияя на пропорции, темпы и условия функционирования экономики.

К основным проблемамотечественной налоговой системы можно отнести следующие:

1. нестабильность налоговой политики;

2. чрезмерное налоговое бремя, возложенное на налогоплательщика;

3. уклонение от уплаты налогов юридическими лицами, вызванное в том числе отменой инвестиционной льготы;

4. чрезмерное распространение налоговых льгот, что приводит к огромным потерям бюджета (правда, в последние годы многие из них были отменены). Опыт развитых стран свидетельствует о целесообразности зачисления льгот в налоговые расходы государства и включения их в расчеты эффективности государственного сектора экономики;

5. отсутствие стимулов для развития реального сектора экономики;

6. эффект инфляционного налогообложения. В условиях инфляции капитал с длительным циклом оборота (фермерский, промышленный) несет дополнительную налоговую нагрузку;

7. чрезмерный объем начислений на заработную плату;

8. единая ставка налога на доходы физических лиц. Во всем мире лица с более высокими доходами платят в бюджет более весомые налоги, а малообеспеченные слои населения от них освобождаются. С отменой прогрессивной шкалы подоходного налога оказался нарушен один из важнейших принципов налогообложения - его справедливость. Кроме того, при установлении предела для стандартных вычетов по налогу на доходы физических лиц этот общий для всех налогоплательщиков элемент обложения «дискриминируется» по сравнению с другими вычетами, для которых лимиты по доходам не установлены.[13]

К числу других пороков проводимой сейчас в России налоговой политики относятся:

- ярко выраженная регрессивность налогообложения (только низкооплачиваемые наемные работники платят подоходные и социальные налоги в полном объеме);

- перенос основного налогового бремени на производственные отрасли;

- тенденция к расширению доли прямых налогов;

- исключение из налогообложения экономических выгод, извлекаемых не в форме рублевых денежных доходов (например, в порядке прямого присвоения имущества, в виде наличных инвалютных доходов и т.д.).

Государство всегда сталкивается с необходимостью решать две взаимоисключающие задачи: с одной стороны, значительно увеличить поступление налогов в бюджеты всех уровней; с другой стороны, резко уменьшить бремя на налогоплательщиков. Но при проведении реформы в налоговой сфере ощутимых позитивных сдвигов пока добиться не удалось. Эффективность вновь введенных форм налогов оказалась намного ниже, чем предполагалось:

- не происходит ожидаемого прироста поступлений налога на прибыль;

- переход на «плоскую» шкалу налога на доходы физических лиц не привел к выводу из «тени» значительных объемов заработной платы;

- введение инвестиционной составляющей в составе сборов по пенсионному страхованию создало, похоже, неразрешимую проблему с подбором надежных объектов инвестирования; и т.д.

Большой резерв для налогообложения сосредоточен в теневой экономике. Но капиталам, укрытым от налогообложения, и при желании владельцев крайне сложно вернуться в легальную производственную сферу: крупные инвестиции могут привлечь внимание налоговых органов к источнику средств. Поэтому капиталы, единожды попавшие в теневой оборот, так в нем и остаются или вывозятся за границу.

В налоговой системе России недостаточна роль налогов с физических лиц. Если устранение прогрессивной шкалы налогообложения и введение единой ставки подоходного налога 13% увеличило поступления в бюджет по некоторым оценкам более чем на 0,5% ВВП, то налогообложение всего недвижимого имущества граждан – от квартир до коттеджей во многом позволит восполнить выпадающие доходы бюджетов всех уровней.

Согласно имеющимся оценкам, в ФРГ укрывается от налогообложения до 25% доходов. Однако эта страна имеет развитую правовую систему, мощную и обладающую опытом многих десятилетий налоговую службу, стабильную социально-экономическую и политическую ситуацию. В России, где все это отсутствует, невозможно даже достоверно оценить те, несомненно, огромные средства, которые выталкиваются налоговой системой из производительного оборота и даже вообще из страны.[14]

Наличие всех этих проблем позволяет говорить, во-первых, о кризисе российской налоговой системы, во-вторых, о том, что современная налоговая политика является одним из главных факторов, препятствующих социально-экономическому развитию. Реформа налоговой системы должна рассматриваться государством как первоочередная задача.

Таким образом, говоря о проблемах современной налоговой системы РФ, прежде всего, стоит отметить проблему налогового администрирования - налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и малоэффективной. Большое количество налогов, сложные методики их расчета, наличие большого количества бюрократических процедур приводят к значительному увеличению трудоемкости, как налогового учета, так и налогового инспектирования.

Эффективное налогообложение, возможно, обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны. Эффективность налогообложения определяется соотношением налоговых поступлений в бюджеты с общими затратами на сбор налогов, в том числе и в отношении к каждому конкретному налогу. Эффективность налогообложения заключается в следующем:

- для государства - в увеличении доходов бюджета за счет налоговых поступлений и развитии налогооблагаемой базы;

- для хозяйствующих субъектов - в получении максимально возможных доходов (прибыли) при минимизации налоговых платежей;

- для населения - в получении достаточных доходов для существования при уплате установленных налогов, за счет которых государство предоставляет необходимые социальные услуги.

Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом. Построение налоговой политики опирается на долговременные национально-государственные интересы. Механизм налогового регулирования экономики на практике почти не используется, хотя определенные возможности для этого имеются.

Итак, налоговая система в современном ее виде, затрудняет отслеживание различных схем ухода от налогообложения. Требования НК РФ ограничивают возможности для проведения самостоятельной региональной налоговой политики. Таким образом, очевидно, что налоговая система Российской Федерации проходит в настоящее время стадию становления, что существенно затрудняет ее анализ.

3 Перспективы развития налоговой политики

Система налогообложения сложна, запутана и противоречива. В целом российская налоговая система не выдерживает критики. Зато наличие резервов совершенствования - конкурентное преимущество перед развитыми странами.

Вектор развития налоговой системы на современном этапе развития:

- необходимость стабильного законодательства и предсказуемых правил, включая налоги;

- облегчение налогового бремени. Прежде всего для тех, кто только начинает свою работу;

- полная однократная амнистия капиталов, возвращающихся в Россию;

- деофшоризация экономики.

Сегодня основными целями налоговой политики являются, с одной стороны, сохранение бюджетной устойчивости, получение необходимого объема бюджетных доходов, а с другой - поддержка предпринимательской и инвестиционной активности, обеспечивающей налоговую конкурентоспособность страны на мировой арене.

Меры, направленные на деофшоризацию российской экономики, осуществляются Минфином единым комплексом совместно с другими федеральными органами исполнительной власти:

- введение обязанности юридических лиц по получению и хранению информации о своих бенефициарных владельцах и документальном подтверждении достоверности такой информации, а также раскрытию такой информации;

- разработка формата ведения реестра бенефициарных собственников с обеспечением к нему доступа со стороны правоохранительных, налоговых и других компетентных органов;

- развитие системы безналичного денежного оборота;

- совершенствование механизмов информационного обмена между компетентными органами как на национальном, так и на международном уровне.[15]

При этом также предполагается комплексное изменение законодательства РФ о налогах и сборах:

- определение налогового резидентства для юридических лиц. В настоящий момент НК РФ не определяет признаки налогового резидентства для юридических лиц. При этом международные нормы используют данное понятие. Данное новшество позволит противодействовать злоупотреблениям при определении доходов иностранных организаций, подлежащих налогообложению в РФ, а также более эффективно противодействовать злоупотреблениям при использовании льгот, предоставляемых международными соглашениями об избежании двойного налогообложения;

- создание механизма налогообложения прибыли контролируемых иностранных компаний. В настоящий момент НК РФ не предусматривает механизма налогообложения нераспределенной прибыли иностранных компаний, в которых участвует налоговый резидент РФ (как физическое, так и юридическое лицо). Вместе с тем последовательность сделок, направленная на вывод дохода под действие низконалоговых юрисдикций, содержит максимальные риски с точки зрения уклонения от налогообложения;

- обмен информацией по налоговым вопросам. В настоящее время готовится к ратификации Конвенция о взаимной административной помощи по налоговым делам, которой предусмотрена возможность обмена налоговой информацией, включая проведение одновременных налоговых проверок со странами - участницами Конвенции, а также помощь по взиманию налогов на их территориях. Разработан проект Типового межправительственного соглашения об обмене налоговой информацией с офшорными и низконалоговыми юрисдикциями, на основе которого будут проводиться переговоры о заключении соответствующих соглашений с упомянутыми юрисдикциями в целях противодействия использованию незаконных схем минимизации налогообложения;

- совершенствование налогообложения иностранных организаций. Предполагаются уточнение и совершенствование норм НК РФ, регулирующих деятельность иностранных организаций.

Предлагается комплекс мер по улучшению инвестиционного климата, направленных на упрощение, удешевление и ускорение действующих на территории РФ процедур по ведению бизнеса.

Реализация мер, предусмотренных Дорожной картой "Совершенствование налогового администрирования", должна привести к следующим результатам:

- упрощению заполнения форм налоговой отчетности налогоплательщиками;

- повышению эффективности ведения бизнеса для налогоплательщиков с помощью получения данных о других организациях и предпринимателях из ЕГРЮЛ и ЕГРИП с использованием веб-сервиса ФНС;

- формированию оптимальной для РФ модели института предварительного налогового разъяснения на основе проведенного анализа. Повышение прозрачности правоприменения законодательства РФ о налогах и сборах. Сокращение количества судебных споров налоговых органов и налогоплательщиков, сокращение времени на проведение проверок, дополнительных мероприятий налогового контроля;

- снижению рисков налогоплательщиков за счет введения механизма, регулирующего налоговое консультирование и ответственность налоговых консультантов, повышение эффективности деятельности налоговых органов за счет обеспечения более грамотной работы налогоплательщиков и сохранения добровольности института налогового консультирования;

- упрощению налогового учета, устранению положений, препятствующих использованию в целях определения налоговой базы по налогу на прибыль организаций, правил, аналогичных правилам бухгалтерского учета;

- упрощению порядка учета по НДС, сокращение количества выставляемых счетов-фактур;

- совершенствованию порядка формирования налоговой базы при применении УСНО, упрощению порядка налогообложения для субъектов предпринимательской деятельности, применяющих УСНО, и исключению двойного налогообложения.

Кроме того, предполагается, что успешная реализация полного комплекса мер позволит России подняться в рейтинге Doing Business по показателю "Налогообложение" до 50-го места к 2018 г.

Налогообложение недвижимого имущества физических лиц. Данный пункт уже реализован: с 1 января 2015 г. налоговое законодательство дополнено гл. 32 "Налог на имущество физических лиц". Налоговой базой по этому новому местному налогу признается кадастровая стоимость объектов недвижимого имущества.[16]

В рамках реализации налоговой политики на среднесрочную перспективу предлагается рассмотреть целесообразность отличного от действующего подхода к освобождению доходов физических лиц от продажи имущества, основанного на следующих принципах:

- введение полного освобождения доходов от продажи жилой недвижимости (квартиры, комнаты, дома и т.д.) вне зависимости от сроков владения только для отдельных категорий жилой недвижимости, находящейся в собственности налогоплательщика (включая земельные участки, на которых расположена такая жилая недвижимость);

- передача на уровень субъектов РФ полномочий по установлению ограничений на максимальную величину дохода от продажи некоторых категорий жилой недвижимости, доходы от продажи которой не предполагается освобождать от налогообложения, а также ограничений на срок владения этим имуществом;

- для прочего имущества (за исключением ценных бумаг), не относящегося к жилой недвижимости, предлагается сохранить действующий порядок налогообложения;

- в целях предотвращения занижения налоговой базы по НДФЛ при продаже физическими лицами жилой и нежилой недвижимости, а также земельных участков, планируется предусмотреть исчисление налога с вмененного дохода от продажи такой недвижимости, рассчитываемого пропорционально кадастровой стоимости продаваемого объекта. При этом предоставить субъекту РФ право снижать и регулировать правила определения этого вмененного дохода.

Кроме рассмотренных выше, предлагаются следующие налоговые новации:

- дополнительные меры по стимулированию экономического роста: стимулирование инвестиций и налоговая поддержка туристической отрасли, виноградарства и виноделия.

Под стимулированием инвестиций понимается предоставление субъектам РФ всех необходимых инструментов для проведения политики экономического развития на своей территории, а именно предоставление права устанавливать льготы по налогу на прибыль организаций для новых производств (гринфилдов) на своей территории.

Налоговая поддержка туристической отрасли заключается в установлении ставки НДС в размере 0% на услуги по перевозке пассажиров и багажа воздушным транспортом на территорию Крымского федерального округа и обратно на период до 1 января 2016 г.

Будет продолжена работа по приведению положений гл. 25.2 НК РФ в соответствие с законодательством РФ в области использования подземных водных объектов в части уточнения порядка налогообложения водным налогом пользования подземными водными объектами (после вступления в силу в 2007 г. новой редакции Водного кодекса);

- консолидированные группы налогоплательщиков предлагается мониторить для выявления системных недостатков такого инструмента;

- налоговые аспекты создания Евразийского экономического союза предлагается реализовать в рамках формирования Евразийского экономического союза - унифицировать подходы к налогообложению налоговых резидентов - граждан государств - членов ЕАЭС, с тем чтобы в случае заключения долгосрочных трудовых договоров гражданами стран ЕАЭС налогообложение их доходов от работы по найму в РФ осуществлялось на условиях не менее благоприятных, чем налогообложение налоговых резидентов РФ;

- налогообложение на территории Республики Крым и города федерального значения Севастополя будет синхронизировано с законодательством РФ. В указанных регионах будут реализовываться региональные инвестиционные проекты;

- обеспечение устойчивости бюджетов бюджетной системы планируется реализовать путем регулирования льгот по налогам. В частности, предлагается окончательно отказаться от установления новых льгот на федеральном уровне (включая освобождения от налогообложения, изъятия из налоговой базы и объекта налогообложения) по региональным и местным налогам. Более того, предлагается в течение нескольких лет поэтапно принять решения об отмене большинства действующих федеральных льгот по региональным и местным налогам (за исключением тех льгот и освобождений, которые имеют непосредственное влияние на уже начатые инвестиционные проекты). Также планируется передать полномочия по установлению льгот субъектам РФ и изменить подходы к предоставлению льгот - проводить оценку их эффективности и устанавливать льготы на определенный срок.

Заключение

В заключении хотелось бы отметить следующее.

Налоговая политика это - совокупность осуществляемых государством мероприятий, направленных на обеспечение своевременной и полной уплаты налогов и сборов, в объёмах, позволяющих доставить ему необходимое финансирование. Налоги, как известно, являются одним из источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов. Налог - одно из проявлений суверенитета государства. Этим они отличаются от доходов с государственных имуществ и займов. Право взыскивать налоги всегда было одним из суверенных прав государства, так же, как чеканка монет, следовательно налоги устанавливаются в одностороннем порядке, однако противоречие между согласием на установление налогов и принудительным характером их взыскания только внешнее. Налоги и их функции отражают реальный базис, т.е. объективные закономерности движения налоговых отношений, используемых государством в налоговой политике.

К числу недостатков проводимой сейчас в России налоговой политики можно отнести следующее:

- ярко выраженная регрессивность налогообложения (только низкооплачиваемые наемные работники платят подоходные и социальные налоги в полном объеме);

- перенос основного налогового бремени на производственные отрасли;

- тенденция к расширению доли прямых налогов;

- исключение из налогообложения экономических выгод, извлекаемых не в форме рублевых денежных доходов (например, в порядке прямого присвоения имущества, в виде наличных инвалютных доходов и т.д.).

Таким образом совершенствовать современную налоговую политику необходимо по следующим направлениям:

– поддержка инвестиций и развитие человеческого капитала;

– совершенствование налогообложения финансовых инструментов и создание Международного финансового центра;

– упрощение налогового учета и его сближение с бухгалтерским учетом;

– создание благоприятных налоговых условий для осуществления инвестиционной деятельности на отдельных территориях;

– совершенствование налогообложения торговой деятельности;

– налогообложение добычи природных ресурсов;

– страховые взносы на обязательное пенсионное, медицинское и социальное страхование.

Правильно выбранная налоговая политика позволит справиться с поставленными целями и задачами государства. Для страны в целом эффективность системы налогообложения сводится первостепенно к увеличению доходов за счет налоговых поступлений, а также к развитию базы налогообложения. Для хозяйствующих субъектов эффективность заключается в следующем — получить максимально возможную прибыль и минимизировать налоговые платежи. Для граждан страны эффективность налогообложения сводится к получению социальных льгот и услуг при уплате обязательных налоговых платежей.

Список использованных источников

- Конституция Российской Федерации, с учетом поправок и изменений от 30.12.2008 г.// Правовая система «Гарант» - Режим доступа: www.garant-park.ru

- Бюджетный кодекс Российской Федерации (по состоянию на 30.12.2012 г.). // Правовая система «Гарант» - Режим доступа: www.garant-park.ru

- Налоговый кодекс Российской Федерации: часть первая Федеральный закон от 31 июля 1998 г. № 146-ФЗ // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru

- Налоговый кодекс Российской Федерации: часть вторая - Федеральный закон от 5 августа 2000 г. № 117-ФЗ // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru

- Бюджетное Послание Президента Российской Федерации о бюджетной политике в 2016–2018 годах // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru

- Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов (одобрено Правительством РФ 30.05.2013) // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru

- Развитие российской налоговой системы: прошлое, настоящее и будущее. М.В. Мишустин, руководитель ФНС (Москва, 19 ноября 2015 г.) // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru

- Интересное интервью с руководителем Федеральной налоговой службы (Из Персонального блога А. Брызгалина, 22 ноября 2015 г.) // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru

- Александрова, О.А. Качество государственного управления как фактор социально-экономического развития территорий/ О.А. Александрова // Налоги и налогообложение. – 2015. №2 – С. 57-62

- Алиев, Б.Х. Налоги и налогообложение/ Б.Х. Алиев - М.: Финансы и статистика, 2015. - 512 с. - ISBN: 5-98032-033-4.

- Афанасьев, Мст.П. Бюджет и бюджетная система/ Мст.П. Афанасьев; А.А, Беленчук; И.В. Кривогов. – М.: Издательство Юрайт, 2013. – 777 с. (Университеты России) - ISBN: 978-5-9916-0118-7.

- Брызгалин, А.В., Берник, В.Р., Головкин, А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика/ А.В.Брызгалина. - Екатеринбург: Издательство «Налоги и финансовое право», 2014. - 250 с. - ISBN: 3-85596-033-3.

- Горлов, В.В. Налоговое планирование: направления совершенствования и перспективы развития/ В.В. Горлов // Налоговое планирование. - 2014. - №2 – С.35-40

- Ковалев, В.В. Финансы/ С.А. Белозеров; С.Г. Горбушина, [и др.] – М.: ТК Велби, Изд-во Проспект, 2015. – 512 с. - ISBN: 5-98032-033-4.

- Конарев, А.Г. Преимущества и недостатки налоговых систем стран Евросоюза/ А. Г. Конарев//Налоговый вестник. - 2013. – N 5 – С.75-81

- Кудрин, А.Л. Бюджет - основа обеспечения долгосрочной финансовой устойчивости страны / А.Л. Кудрин // Финансы. - 2014. - N 12 – С.55-61

- Лебедева, Е.И. Совершенствование государственного финансового контроля за налоговыми доходами бюджета/ Е.И. Лебедева // Финансы. - 2013. - №3 – С.35-40

- Лебединская, Т.Г. Среднесрочное прогнозирование налоговых поступлений с использованием структурных моделей/ Т.Г. Лебединский // Проблемы теории и практики управления. - 2013. - №3 – С.11-15

- Миляков, Н.В. Налоги и налогообложение// Н.В. Миляков – М.: ИНФРА-М, 2014. - 250 с. - ISBN: 3-85596-033-3.

- Мусаева, Х.М. Эффективность налогового планирования в регионах: проблемы и перспективы/ Х.М. Мусаев//Региональная экономика: теория и практика. - 2015. - №3 (96) – С. 20-25

- Нешитой, А.С. Финансы/ А.С. Нешитой. – М.: Издательско-торговая корпорация «Дашков и К», 2012. – 512 с. - ISBN: 5-94798-709-0.

- Парыгина, В.А. Бюджетная система России/ В.А. Парыгина; К. Браун; Дж.Э. Стиглиц; А.А. Тедеев, и др. – М.: Издательство Эксмо, 2014. – 752 с. - (Российское юр. образование) - ISBN: 5-699-14326-2.

- Петрова, Ю. М. Формирование доходной базы бюджетов субъектов Российской Федерации в современных условиях/ Ю. М. Петрова, Ю. П. Соболева// Региональная экономика: теория и практика.- 2014. - № 36- С.15-25

- Подъяблонская, Л.М. Финансы/ Л.М. Подъяблонская. – М.: ЮНИТИ-ДАНА, 2015. – с. 407. - ISBN: 978-5-238-01975-8

- Поляк, Г.Б. Финансы/ Г.Б. Поляк. – М.: ЮНИТИ-ДАНА, 2014. – 703 с. – (серия «Золотой фонд российских учебников») - ISBN: 978-5-238-01129-5.

- Пронина Л. И. Увеличение налогооблагаемой базы субъектов РФ / Л. И. Пронина // Финансы. - 2014. - № 3. – 78 c.

- Романов, А.Г. Финансы/ А.Г. Романов. – М.: Юрайт-Издат, 2015. – 462 с. – (Университеты России) - ISBN: 978-5-94879-774-8.

- Селезнева, Н.Н. Налоги и налоговая система России. Схемы, комментарии, тесты, задачи/ Н.Н. Селезнева - М.: ЮНИТИ–ДАНА. Закон и право. – 2015. - 300 с. - ISBN: 5-85662-031-2.

- Смирнова, Е.М. Формирование и возможные пути совершенствования доходной части регионального бюджета/ Е.М. Смирнова - М., 2013. - 152 с. - ISBN: 3-85631-856-1.

Приложения

Приложение А

Элементы налогообложения

ИНСТРУМЕНТЫ НАЛОГОВОЙ ПОЛИТИКИ

Льготы

Субъект

Налоговый закон, акт, норма

Резидент

Нерезидент

Налоговый период

Предмет налогообложения

Объект налогообложения

Масштаб налога

Единица налогообложения

Налогооблагаемая база

Льготы

Бухучет

Налоговый учет

Ставка налога

Налоговый расчёт

Налоговый оклад

Льготы

Источник налога

Методика расчёта

Срок предоставления расчёта

Срок уплаты налога

Порядок (способ) уплаты налога

Ответственность плательщика

Приложение Б

Состав и структура налоговой системы США

|

Федеральные налоги |

Налоги штатов |

Местные налоги |

|

Подоходный налог |

Подоходный налог |

Подоходный налог |

|

Налог на прибыль |

Налог на прибыль |

Налог на прибыль |

|

Налог на социальное страхование |

||

|

Акцизы |

Акцизы |

Акцизы |

|

Таможенные пошлины |

||

|

Налоги на наследство и дарения |

Налоги на наследство и дарения |

Налоги на наследство и дарения |

|

Налог с продаж |

Налог с продаж |

|

|

Поимущественные |

Поимущественные |

|

|

Налоги с владельцев автотранспорта |

||

|

Экологические налоги |

Приложение В

Задолженность в федеральный бюджет по видам налогов за 2013-2015 гг.

|

Вид налога |

Задолженность, млн. руб. |

||||

|

2013 |

2014 |

В % к 2013 |

2015 |

В % к 2014 |

|

|

всего |

3 023,30 |

3 279,13 |

108,46 |

3 908,94 |

119,21 |

|

налоги на прибыль, доходы |

1 576,33 |

1 759,42 |

111,61 |

2 136,75 |

121,45 |

|

налоги на товары, реализуемые на территории РФ |

532,2 |

544,61 |

102,33 |

632,39 |

116,12 |

|

НДС на товары, ввозимые на территорию РФ |

1,22 |

0,93 |

76,23 |

0,37 |

39,78 |

|

Акцизы по подакцизным товарам (продукции), ввозимым на территорию РФ |

0,23 |

0,03 |

13,04 |

0,02 |

66,67 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

28,77 |

16,67 |

57,94 |

55,27 |

331,55 |

|

Платежи при пользовании природными ресурсами |

0,85 |

0,88 |

103,53 |

0,96 |

109,09 |

|

Штрафы, санкции, возмещение ущерба |

1,13 |

1,26 |

111,50 |

1,29 |

102,38 |

|

Прочие налоговые поступления |

882,54 |

955,33 |

108,25 |

1 081,90 |

113,25 |

-

Парыгина, В.А. Бюджетная система России/ В.А. Парыгина; К. Браун; Дж.Э. Стиглиц; А.А. Тедеев, и др. – М.: Издательство Эксмо, 2014. – 752 с. - (Российское юр. образование) - ISBN: 5-699-14326-2. ↑

-

Поляк, Г.Б. Финансы/ Г.Б. Поляк. – М.: ЮНИТИ-ДАНА, 2014. – 703 с. – (серия «Золотой фонд российских учебников») - ISBN: 978-5-238-01129-5. ↑

-

Миляков, Н.В. Налоги и налогообложение// Н.В. Миляков – М.: ИНФРА-М, 2014. - 250 с. - ISBN: 3-85596-033-3. ↑

-

Романов, А.Г. Финансы/ А.Г. Романов. – М.: Юрайт-Издат, 2015. – 462 с. – (Университеты России) - ISBN: 978-5-94879-774-8. ↑

-

Брызгалин, А.В., Берник, В.Р., Головкин, А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика/ А.В.Брызгалина. - Екатеринбург: Издательство «Налоги и финансовое право», 2014. - 250 с. - ISBN: 3-85596-033-3. ↑

-

Пронина Л. И. Увеличение налогооблагаемой базы субъектов РФ / Л. И. Пронина // Финансы. - 2014. - № 3. – 78 c. ↑

-

Парыгина, В.А. Бюджетная система России/ В.А. Парыгина; К. Браун; Дж.Э. Стиглиц; А.А. Тедеев, и др. – М.: Издательство Эксмо, 2014. – 752 с. - (Российское юр. образование) - ISBN: 5-699-14326-2. ↑

-

Смирнова, Е.М. Формирование и возможные пути совершенствования доходной части регионального бюджета/ Е.М. Смирнова - М., 2013. - 152 с. - ISBN: 3-85631-856-1. ↑

-

Бюджетное Послание Президента Российской Федерации о бюджетной политике в 2016–2018 годах // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru ↑

-

Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов (одобрено Правительством РФ 30.05.2013) // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru ↑

-

Развитие российской налоговой системы: прошлое, настоящее и будущее. М.В. Мишустин, руководитель ФНС (Москва, 19 ноября 2015 г.) // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru ↑

-

Интересное интервью с руководителем Федеральной налоговой службы (Из Персонального блога А. Брызгалина, 22 ноября 2015 г.) // Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru ↑

-

Лебедева, Е.И. Совершенствование государственного финансового контроля за налоговыми доходами бюджета/ Е.И. Лебедева // Финансы. - 2013. - №3 – С.35-40 ↑

-

Лебединская, Т.Г. Среднесрочное прогнозирование налоговых поступлений с использованием структурных моделей/ Т.Г. Лебединский // Проблемы теории и практики управления. - 2013. - №3 – С.11-15 ↑

-

Смирнова, Е.М. Формирование и возможные пути совершенствования доходной части регионального бюджета/ Е.М. Смирнова - М., 2013. - 152 с. - ISBN: 3-85631-856-1 ↑

-

Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов// Правовая система «КонсультантПлюс» - Режим доступа: http://www.consultant.ru ↑

- Финансовая политика и ее реализация в РФ

- Органы государственного управления (Органы государственного управления в Российской Федерации)

- Охрана изобретений в гражданском праве (Защита патентных прав на изобретения)

- Социально-психологические основы деятельности руководителя

- Современные методы и приемы работы с персоналом, методики создания эффективных производственных коллективов

- Исполнение уголовного наказания в виде смертной казни

- Анализ показателей финансовой деятельности предприятия

- Понятие правового статуса осужденных

- Виды профессиональной деятельности на рынке ценных бумаг

- Фирменное наименование и его гражданско-правовая охрана (Коллизии исключительных прав)

- Нотариальные действия

- Условия выбора метода адекватного управленческой проблеме (на примере конкретной организации)