Управление запасами (Теоретические основы управления запасами в организации)

Содержание:

ВВЕДЕНИЕ

Смысл деятельности любого торгового предприятия – это получение прибыли. Прибыль – это положительный финансовый результат, выраженный в денежной форме.

Одной из основных задач, для торговой организации, является увеличение оборачиваемости запасов. Так как, снижение затрат на товар, напрямую связано со снижением себестоимости этого товара и как следствие увеличение прибыли. А снизить затраты и не потерять качество продукции можно лишь путем ускорения оборачиваемости запаса.

Недоработка в управление запасами компании приводит к серьезным ошибкам в планах и управленческих действиях, что в результате влечет за собой значительные потери. Своевременно выявленные риски, минимизируют потери для компаний, а иной раз исключают их вовсе.

Основной целью данной работы, является исследование методов контроля в управлении запасов на примере торговой организации ООО «ЗИП24».

Цель исследования обусловила постановку следующих задач:

- рассмотреть, характеристику и виды запасов;

- изучить определение оптимального размера запасов;

- рассмотреть методы контроля запасов;

- рассмотреть модели управления запасов;

- дать характеристику анализируемому торговому предприятию ООО «ЗИП24»;

- провести анализ управления запасами на предприятии ООО «ЗИП24»;

- произвести оценку эффективности управления запасами в компании ООО «ЗИП24»;

Объектом данной работы выступает механизм управления запасами предприятия.

Предметом исследования является общество с ограниченной ответственностью «ЗИП24».

Степень разработанности проблемы. Тема управление запасами на торговом предприятии, потребовала обращения к источникам, затрагивающим целый спектр управленческих исследовательских работ. В настоящее время используются различные методики и разработки, посвященные данному вопросу. В основу данной работы легли труды Б.А.Аникиной, И.Д. Афанасенко, А.М. Гражданского, М.Я. Матушкина, Т.И. Савенковой и других авторов.

Теоретической и методологической основой исследования стали труды отечественных и зарубежных ученых вопросам управления на предприятиях.

Данная работа состоит из введения, двух глав, заключения, списка литературы, состоящего из 13 источников. В главе 1 рассматриваются теоретические основы управления запасами в организации, а именно: характеристика и виды запасов; определение оптимального размера запасов; методы контроля запасов, которые содержат: системы контроля запасов; анализ в управлении товарными запасами ABC; анализ в управлении товарными запасами XYZ; модели управления запасов. В главе 2 рассматривается анализ системы управления запасами на торговом предприятии ООО «ЗИП24», а именно: характеристика торгового предприятия ООО «ЗИП24»; анализ управления запасами на предприятии ООО «ЗИП24» в который входит: состав и структура товарных запасов ООО «ЗИП24»; АВС анализ товарных запасов компании ООО «ЗИП24»; XYZ анализ товарных запасов компании ООО «ЗИП24»; оценка эффективности управления запасами в компании ООО «ЗИП24».

Общий объем работы — 41 страница машинописного текста, включая 10 таблиц.

Практическая значимость исследования: изучение комплексного подхода к управлению запасами предприятия посредством анализа показало необходимость дальнейшего совершенствования учетного механизма, аналитических процедур на предприятии.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАПАСАМИ В ОРГАНИЗАЦИИ

1.1 Характеристика и виды запасов

Управление запасами представляет собой проблему, общую для предприятий и фирм любого сектора системы хозяйствования. Запасы создаются в промышленности, розничной, оптовой торговле, на предприятиях и организациях различных форм собственности и направлений деятельности. [7, с.6]

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого компании обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось. [1, с.198]

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов: производственные и товарные запасы.

Под материальными запасами понимают находящуюся на разных стадиях производства и обращения продукцию производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс личного или производственного потребления. [7, с.6]

Производственные запасы - запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. [6, с.321]

Таким образом, производственным запасом считается все то, что поступило на производственное предприятие и ожидает вступления в процесс производства.

Цель создания производственных запасов — обеспечить бесперебойность производственного процесса в перерывах между очередными поставками. Продукция считается производственным запасом, начиная с момента поступления ее на предприятие до момента передачи в процесс производственного потребления. [6, с.322]

Товарные запасы - это количество товаров в денежном или натуральном выражении, находящихся в торговых предприятиях, на складах, в пути на определенную дату. [7, с.6]

Товарные запасы объединяет три вида запасов: сбытовые запасы; запасы в пути; запасы в торговле.

Общим для них является то, что это запасы продуктов труда изготовленных для обмена, продажи, то есть запасы товаров. Однако создаются эти товарные запасы на разных участках логистической цепи, подходы к управлению ими, как правило, могут иметь различия, отсюда целесообразность выделения отдельных категорий.

Сбытовые запасы - это готовая продукция, находящаяся на складе предприятий-изготовителей в ожидании реализации производственным предприятиям либо предприятиям торговли. Целью создания сбытового запаса служит обеспечение бес перебойного процесса снабжения покупателей, которыми могут быть как предприятия-изготовители, так и предприятия торговли.

Запасы в пути - это товары (продукция производственно-технического назначения и изделия народного потребления), находящиеся в транспортных средствах во время продвижения их от поставщика к покупателю. Запасы в пути иногда называют транспортными запасами. Роль запасов в пути для нашей страны существенна в связи с большими расстояниями.

Запасы в торговле - это запасы на предприятиях оптовой и розничной торговли. Цель создания этих запасов — обеспечение бесперебойности процесса продаж. [6, с.323]

Также производственные и товарные запасы в свою очередь подразделяется на три вида: текущие запасы; страховые запасы; сезонные запасы.

Текущие запасы - основная часть производственных запасов. Такие запасы обеспечивают непрерывность производственного и торгового процессов между очередными поставками. [2, с.202]

Страховые запасы – предназначены для сокращения финансовых рисков, связанных с непредвиденными колебаниями спроса на готовую продукцию, невыполнением договорных обязательств по поставкам материальных ресурсов, сбоями в производственно-технологических циклах и другими непредвиденными обстоятельствами, если потребность временно не может быть удовлетворена обычным путем. Страховой запас является величиной постоянной и в нормальных условиях он неприкосновенен.

Сезонные запасы - образуются при сезонном характере производства, потребления или транспортировки. Сезонные запасы должны обеспечить нормальную работу организации во время сезонного перерыва в производстве, потреблении или в транспортировке продукции [2, с.203]

Таким образом, существует много причин для создания товарно-материальных запасов на фирмах, однако общим для них является стремление субъектов производственной деятельности к экономической безопасности. При этом следует отметить, что стоимость создания запасов и неопределенность условий сбыта, не способствуют возрастанию значимости дорогостоящей резервной сети «безопасности» в глазах руководства фирм, поскольку объективно противоречат повышению эффективности производства. [1, с.199]

Определение оптимального размера запасов

Определение объема потребности в запасе зависит от характера потребляющего звена. Если запас создается на входе производственного предприятия, объем потребности по основным группам сырья и материалам определяется планом производства и плановыми потребностями в обслуживании основного производства (например, планом проведения планово-предупредительного ремонта оборудования, плановой потребностью во вспомогательных материалах и др.). Планы производства и его обслуживания рассчитывается на основе данных о длительности циклов производства продукции. Несмотря на относительную стабильность, производственные планы и планы обслуживания производства могут корректироваться. [13, с.119]

Определение точного уровня необходимых резервных запасов зависит от следующих факторов:

- возможного колебания сроков восстановления уровня запасов;

- колебания спроса на соответствующие товары на протяжении срока реализации заказа;

- осуществляемой данной организацией стратегии обслуживания заказчиков.

Определить точный уровень необходимых резервных запасов в условиях нестабильности сроков реализации заказов, изменчивого спроса на товары и материалы достаточно сложно. Для нахождения удовлетворительных решений проблем, связанных с резервными товарно-материальными запасами, необходимо использовать моделирование или имитацию различных сценариев. [1, с.206]

Так, например природа текущего запаса отражена в его названии «текущий». Обеспечивая бесперебойное функционирование производственного или торгового предприятия в периоды между очередными поставками, эта категория запаса как бы вытекает со склада, изменяя свое значение при каждом расходе. [6, с.337]

Потребность в товарно-материальных ценностях может иметь регулярный и нерегулярный характер.

Регулярное потребление – это ситуация, в которой запас потребляется ежедневно, еженедельно или ежемесячно. Точность прогнозирования такой потребности должна быть максимальной.

Нерегулярное потребление – это ситуация, в которой спрос на товарно-материальные ценности время от времени отсутствует. Для нерегулярного потребления характерно, что объем отгрузок (продаж) в отдельные дни (недели или месяцы) больше среднего объема продаж за длительный период времени. [13, с.122]

В случае если новая партия расходуемой продукции прибывает точно в момент окончания предыдущей, минимальная величина текущего запаса будет равна нулю, а средняя величина - половине максимальной. Очевидно, что при таком режиме поставок максимальный текущий запас будет равен размеру поставленной партии товара. Таким образом, задача поиска оптимального размера запаса преобразуется в задачу поиска оптимального размера заказываемой партии товара.

Критерием оптимума является минимум общих затрат за период, связанных с созданием и содержанием запаса. [6, с.338]

Создание запасов требует дополнительных финансовых затрат. Поэтому возникает необходимость в сокращении этих финансовых затрат с помощью достижения оптимального баланса между объемом запаса, с одной стороны, а с другой — финансовыми затратами. Этот баланс достигается выбором оптимального объема партий заказанных товаров, или определением экономического (оптимального) размера заказа — EOQ (economic order quantity), который вычисляется по формуле:

где,

А - затраты на производство;

D - средний уровень спроса;

V - удельные затраты на производство;

r - затраты на хранение. [12, с.141]

Ясно, что компания будет пытаться минимизировать уровень своих резервных запасов в соответствии с декларированной ею стратегией обслуживания заказчиков. И здесь опять возникает необходимость компромисса - на этот раз между издержками хранения резервных запасов, предназначенных для приспособления к неожиданным колебаниям спроса, и выгодами, получаемыми компанией при поддержании такого уровня обслуживания своих клиентов.

Поскольку на предприятиях различных отраслей создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, то объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетности задач, решаемых в ходе производства. Например, на некоторых предприятиях народного хозяйства основной задачей является контроль за сырьем, в других - за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле за незавершенным производством. [7, с.31]

Методы контроля запасов

Системы контроля запасов

Управление запасами предусматривает организацию контроля их фактического состояния. Контроль состояния запасов – это изучение и регулирование уровня запасов производственно-технического назначения, изделий народного потребления и прочее с целью выявления отклонений от норм запасов и принятия, оперативных мер к ликвидации отклонений. [5, с.64]

Необходимость контроля состояния запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса. Контроль состояния запаса проводится на основе данных учета запасов и может осуществляться непрерывно, либо через определенные периоды. [6, с.371]

Контроль за состоянием запасов и формирование заказа могут осуществляться периодически по системе:

- оперативного управления — через определенный промежуток времени принимается оперативное решение: «заказывать» или «не заказывать», если заказывать, то какое количество единиц товара;

- равномерной поставки - через равные промежутки времени заказывается постоянное количество единиц товара;

- пополнения запаса до максимального уровня - через равные промежутки времени заказывается партия, объем которой, т.е. число единиц товара, равен разности установленного максимального уровня запасов и фактического уровня запасов на момент проверки.

Размер заказа увеличивается на величину запаса, который будет реализован за период выполнения заказа. [12, с.96]

Система с фиксированным размером заказа при периодической проверке фактического уровня запаса (с пороговым уровнем запаса). Фактический уровень запаса проверяется через равные промежутки времени. Решение о заказе постоянного объема товара принимается при условии, что товарный запас в момент проверки оказывается меньше или равен установленному пороговому уровню товарных запасов. В противном случае принимается решение «не заказывать». [5, с.65]

Период, через который предприятие направляет заказ поставщику, не меняется. (Например, каждый понедельник менеджер фирмы просматривает остатки товаров и дозаказывает их до заранее определенной максимальной нормы.) Размер заказываемой партии товара определяется разностью предусмотренного нормой максимального товарного запаса и фактического запаса на момент проверки. Поскольку для исполнения заказа требуется определенный период времени, то величина заказываемой партии увеличивается на размер ожидаемого расхода за этот период. Размер закупаемой партии определяется по формуле: [12, с.97]

где,

Змакс — предусмотренный нормой максимальный запас;

Зф — фактический запас на момент проверки;

Звз — запас, который будет израсходован в течение размещения и выполнения заказа.

Система с двумя уровнями при периодической проверке фактического уровня запаса (с пороговым уровнем запаса). Фактический уровень товарных запасов проверяется через равные промежутки времени. Если он оказывается меньше минимального или равен ему, то принимается решение заказывать партию, равную разности максимально го товарного запаса и фактического запаса на момент про верки с увеличением на ожидаемую реализацию за время выполнения заказа. Если фактический товарный запас больше минимального, то принимается решение «не заказывать» [6, с.375]

Система с фиксированным размером заказов при непрерывной проверке фактического уровня запасов (с пороговым уровнем запаса). В момент достижения запасов порогового значения заказывается партия постоянного объема. Как только запас какого-либо товара достигает заранее определенного минимального значения, этот товар заказывается. При этом размер заказываемой партии все время один и тот же (система с фиксированным размером заказа).

В этой системе контроля состояния запасов размер заказа на пополнение запаса — величина постоянная. Интервалы времени, через которые производится размещение заказа, в этом случае могут быть разные. При наличии широкой номенклатуры материалов (или ассортимента — для торгового предприятия) необходимым условием непрерывного учета фактического уровня запаса, т.е. условием применения данной системы, служит использование технологии автоматической идентификации штриховых кодов. [12, с.97]

Выбор систем контроля состояния запасов является действенным механизмом повышения эффективности функционирования логистической системы. [5, с.65]

Анализ в управлении товарными запасами ABC

Для построения эффективных систем контроля над движением товарно-материальных запасов на предприятиях часто используют систему АВС.

Система контроля над запасами ABC — это система объемно-стоимостного анализа, позволяющего разделить все виды запасов на группы в соответствии с объемами реализации и величиной получаемой прибыли.

Суть данной системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их недостатка для хода операционной деятельности и финансовых результатов

и прочее. [3, с.149]

В категорию «А» включают самые дорогостоящие виды запасов с продолжительным циклом исполнения заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе модели EOQ. Количество видов конкретных товарно-материальных ценностей, входящих в категорию «А», обычно ограничено и требует еженедельного контроля. [12, с.102]

В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных финансовых результатов. Запасы этой группы контролируются обычно один раз в месяц.

В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких ценностей может быть довольно большим, поэтому контроль над их движением осуществляется не чаще одного раза в квартал. [6, с.113]

Сезонные товары из группы «А» могут мигрировать и в группу «В» и в группу «С», ложась серьезным грузом в товарные остатки компании, а непродуманное сокращение группы «С» может привести к сокращению ассортимента и как следствие снижению оборота, в тоже время; оставшиеся товары распределятся снова по тому же принципу. Для принятия решения об оптимизации ассортимента организации и структуры товарных запасов наиболее прогрессивные руководители используют сочетание АВС - анализа и XYZ — анализа.

Анализ в управлении товарными запасами XYZ

Анализ ABC позволяет дифференцировать ассортимент (номенклатуру ресурсов, а применительно к торговле — ассортимент товаров) по степени вклада в намеченный результат. Принцип дифференциации ассортимента в процессе анализа XYZ иной — здесь весь ассортимент (ресурсы) делят на три группы в зависимости от степени равномерности спроса и точности прогнозирования. [6, с.125]

В категорию «Х» включают товары со стабильными продажами.

Для группы «Y» допускаются более значительные отклонения.

В категории «Z» оказываются товары, продажи которых точно прогнозировать невозможно, слишком велики колебания.

Для распределения товаров по категориям применяется достаточно простой статистический аппарат. При сравнении данных используется формула расчета коэффициента вариации, который показывает степень отклонения данных от среднего значения. Номенклатурные позиции (stock keeping unit – SKU) со значением коэффициента вариации от 0 до 10% попадают в категорию X, от 10 до 25% – в категорию Y, остальные – в категорию Z. Хотя это примерное распределение, поскольку стандартные рекомендации здесь отсутствуют. [8, с.247]

Признаком, на основе которого конкретную позицию ассортимента относят к группе X, Y или Z, является коэффициент вариации спроса (v) по этой позиции.

Формула для расчета коэффициента вариации:

где,

xi - значение параметра по оцениваемому объекту за i-й период;

- среднее значение параметра по оцениваемому объекту;

n - число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше этот показатель, тем сильнее анализируемый параметр отклоняется от среднеарифметического значения.

XYZ – анализ в предприятии рекомендуется проводить не реже, чем раз в квартал, причем можно придерживать не строго календарного квартала, а например, проводить сезонные аналитические срезы. [6, с.126]

Группировка результатов АВС - анализа и XYZ-анализа позволяет получить матричную проекцию анализа номенклатурных позиций или другого объекта анализа по уровню значимости объектов для предприятия и устойчивости спроса на них.

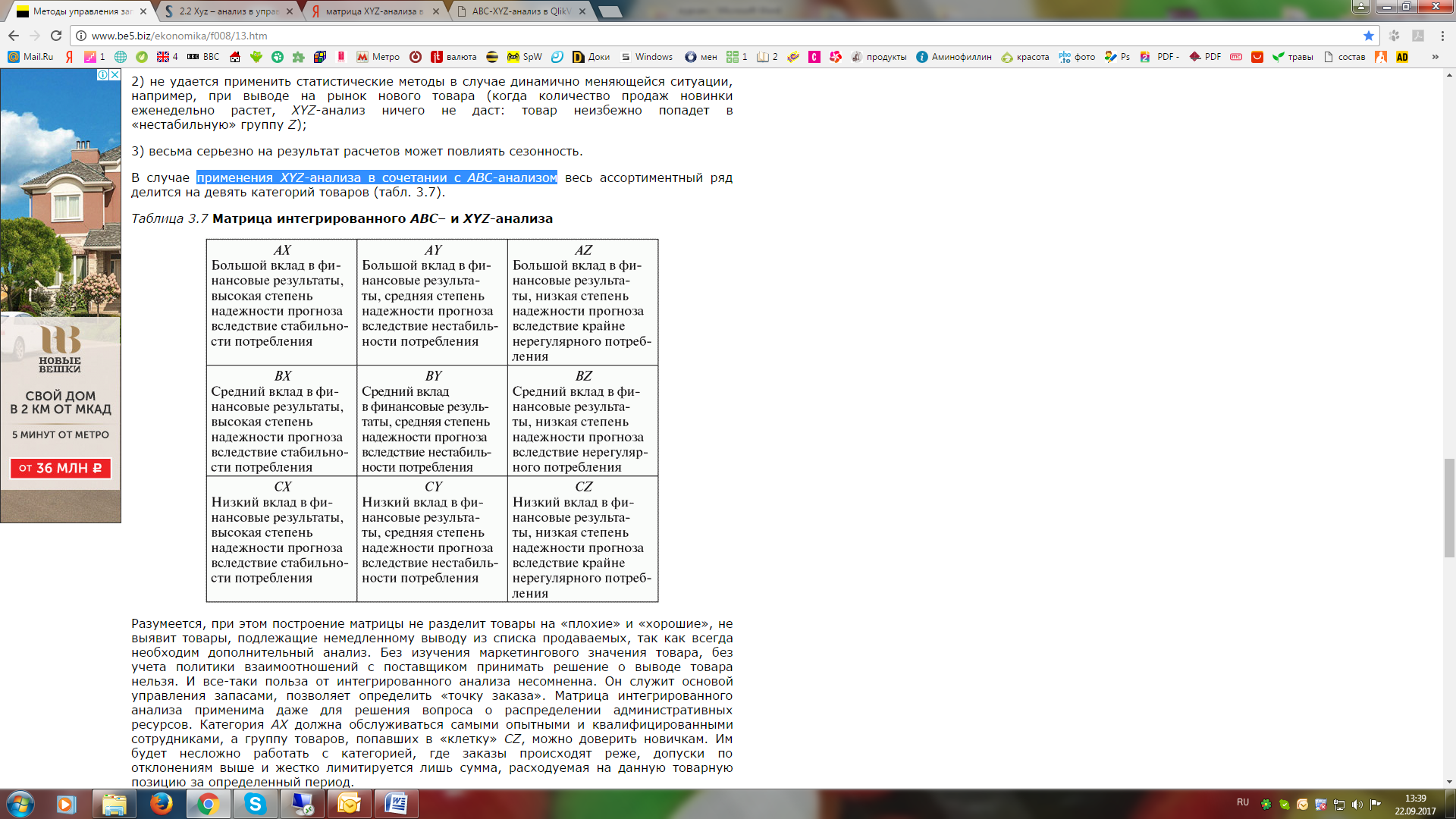

В случае применения XYZ-анализа в сочетании с АВС - анализом весь ассортиментный ряд делится на девять категорий товаров. Они представлены в виде матрицы в таблице 1.1. [9, с.30]

Таблица 1.1

Матрица интегрированного АВС - и XYZ-анализа

Разумеется, при этом построение матрицы не разделит товары на «плохие» и «хорошие», не выявит товары, подлежащие немедленному выводу из списка продаваемых, так как всегда необходим дополнительный анализ. Без изучения маркетингового значения товара, без учета политики взаимоотношений с поставщиком принимать решение о выводе товара нельзя. И все-таки польза от интегрированного анализа несомненна. Он служит основой управления запасами, позволяет определить «точку заказа». Матрица интегрированного анализа применима даже для решения вопроса о распределении административных ресурсов. Категория АХ должна обслуживаться самыми опытными и квалифицированными сотрудниками, а группу товаров, попавших в «клетку» СZ, можно доверить новичкам. Им будет несложно работать с категорией, где заказы происходят реже, допуски по отклонениям выше и жестко лимитируется лишь сумма, расходуемая на данную товарную позицию за определенный период. [8, с.252]

Матрица позволяет проранжировать материальные потоки логической системы по их значимости и прогнозируемости их интенсивности. Результаты комбинированного анализа чрезвычайно важны для логистического менеджмента и руководства предприятия при обосновании разнообразных управленческих решений. [9, с.32]

Модели управления оптимальным объемом запасов

Для всех предприятий равноценно плохо испытывать как избыток, так и недостаток производственных запасов.

При оптимизации моделей управления запасами одним из наиболее простых и наглядных инструментов является формула Харриса – Уилсона. Ее называют формулой экономичного размера заказа, её мы рассмотрели выше — EOQ. Данная модель позволяет оптимизировать размер партии заказа таким образом, чтобы совокупная сумма затрат была минимальной. [4, с.8]

Аналитическая формула для расчета оптимального размера партии заказа EOQ Харриса-Улсона имеет вид:

где,

F - стоимость оформления партии заказа;

S - годовая потребность предприятия в рассматриваемом товаре;

С - стоимость хранения единицы запаса в год. [12, с.100]

Точкой возобновления заказа RP (Reorder Point) называется такое количество запаса на складе, при котором необходимо делать очередной заказ.

Важно определить момент, когда предприятие должно заказывать новую партию товара.

Величина RP зависит от интенсивности расходования данного вида запаса, времени, требуемого для изготовления и доставки партии заказа, и величины страхового резерва RQ, определенного на предприятии для данного вида продукции: [10, с.238]

где,

DQ - ежедневный расход запасов;

Т - время изготовления и доставки партии заказа (в днях).

В практической деятельности специалистам, работающим в области управления запасами, приходится сталкиваться с ситуациями, которые обусловливают неопределенность ряда параметров модели. К ним могут относиться, например, такие параметры как величина спроса, значение себестоимости единицы продукции, значения цены реализации продукции и многие другие. Неопределенность конкретных параметров для модели управления запасами может быть вызвана также различными логистическими факторами (к ним относятся несоблюдение или срыв сроков поставок, возможность потери товара, выход из строя оборудования и т.п.). При этом нельзя не учитывать также особенности самого товара (ограниченный срок годности, естественная убыль и т.д.). [4, с.9]

Японский подход к управлению запасами — это концепция производства «точно во время». Материалы, детали и изделия поступают точно к тому моменту, когда они нужны. Хотя методы управления материально-техническими запасами, применяемые в Японии, несколько отличаются от метода планирования материальных потребностей, преследуемые при этом цели в основном остаются такими же.

Американская система планирования материальных потребностей во многих отношениях превосходит классические японские системы. Но японцы преуспели в другом. Во-первых, они более настойчивы в деле минимизации материально-технических запасов, чем американцы. Во-вторых, они успешнее и эффективнее применяют эти системы, объединили системы управления материально-техническими запасами со стратегией предпринимательской деятельности, имеют свой подход к управлению качеством и внедрению автоматизированных систем управления производством. [3, с.205]

Подводя итоги к первой главе курсовой работы можно сделать следующие выводы о том, что управление запасами, является одной из ключевых проблем в организации торговой деятельности любого предприятия. Специалисты компании должны уметь рассчитывать объем потребности в том или ином виде запасов. При этом, конечно, же, учитывать, что потребность в товарно-материальных ценностях может иметь регулярный и нерегулярный характер. Так же, им следует помнить о достижении оптимального баланса между объемом запаса, с одной стороны, а с другой — финансовыми затратами.

В любой организации обязательно должен вестись постоянный контроль за состоянием запасов и своевременным формирование заказа. От выбранной методики специалиста по закупке, будет зависеть ассортимент компании, который в результате приведет ее к процветанию, либо банкротству.

ГЛАВА 2 АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ НА ТОРГОВОМ ПРЕДПРИЯТИИ ООО «ЗИП24»

2.1 Характеристика торгового предприятия ООО «ЗИП24»

На текущий момент общество с ограниченной ответственностью «ЗИП24» находящееся по адресу: 123060, г. Москва, ул. Маршала Рыбалко, д. 2, корпус 6, офис.305 (далее по тексту ООО «ЗИП24») является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ.

Компания «ЗИП24» была основана в 2008 году. Уставный капитал компании был сформирован за счет вклада единого учредителя и составил 10000 рублей.

За это время фирма успела зарекомендовать себя надежным поставщиком поставщик оборудования и запасных частей на объекты промышленного и коммерческого холода.

Бизнес компании ориентирован на комплексные поставки холодильных комплектующих и расходных материалов в дилерскую сеть, а так же заводам производителям холодильного оборудования. Функциональные обязанности центрального офиса распределены между сотрудниками Московского, Минского и сотрудниками «ЗИП24» в городе Вильнюс, что в свою очередь позволяет вести более продуктивную работу по всем ключевым направлениям компании.

В настоящий момент времени компания специализируется не только на оптовой, но и розничной торговле холодильного оборудования и запасных частей к нему.

Компания имеет прямые связи с поставщиками из: Германии, Италии, Словении, США, Дании, стран Балтии. Тесное сотрудничество с производителями позволяет поддерживать необходимый ассортимент в промышленных масштабах: более 30000 наименований продукции. Такой большой ассортимент продукции на складе всегда позволяет легко удовлетворить любые потребности клиентов.

Компания «ЗИП24» выстроила прочные связи со многими регионами России, в том числе и Дальним Востоком.

Профессионализм и опыт сотрудников компании, помогают заказчикам реализовывать самые смелые проекты, связанные как с промышленным, так и с коммерческим холодом.

Квалифицированные специалисты «ЗИП24» производят технические расчеты и подбор холодильного оборудования под каждого клиента в отдельности. При необходимости монтажных и пуско-наладочных работ любой сложности, могут порекомендовать добросовестных, проверенных временем специалистов.

Отдел продаж предлагает своим клиентам в широком ассортименте: холодильные агрегаты и компрессора, теплообменное оборудование, кондиционеры, запчасти и инструмент для холодильной техники, автоматику и электрооборудование, а также различные фреоны и холодильные масла.

Основные принципы деятельности ООО «ЗИП24»:

- поддержание всегда широкого ассортимента продукции на складах компании;

- жесткий контроль за доставкой и хранением товара;

- мгновенное реагирование на требования клиентов, а также выполнение всех договоренностей с ними;

- гибкая ценовая политика.

Компания постоянно заботится о расширении своего ассортимента. Идя навстречу своим покупателям, «ЗИП24» предлагает к продаже новые востребованные позиции, как готовых товаров, так и сборной продукции под заказ.

ООО «ЗИП24» является самостоятельным юридическим лицом, зарегистрированным в г. Москва за регистрационным номером 5087746699442 в Едином государственном реестре юридических лиц 30 декабря 2008 года, поставлена на учет в налоговом органе по месту нахождения и присвоен ИНН 7734598570 и КПП 773401001. ООО «ЗИП24» имеет самостоятельный баланс и расчетный счет.

ООО «ЗИП24» является самостоятельной хозяйственной единицей, действующей на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

ООО «ЗИП24», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение.

В силу небольшого количества сотрудников в московском офисе организационная структура ООО «ЗИП24» является бригадной (кросс - функциональная) структурой управления.

Основой этой структуры управления является организация работ по рабочим группам (бригадам). Основными принципами такой организации управления являются:

- автономная работа рабочих групп (бригад);

- самостоятельное принятие решений рабочими группами и координация деятельности по горизонтали;

- замена жестких управленческих связей бюрократического типа гибкими связями;

- привлечение для разработки и решения задач сотрудников разных подразделений.

Эти принципы разрушает свойственное иерархическим структурам жесткое распределение сотрудников по производственным, инженерно-техническим, экономическим и управленческим службам, которые образуют изолированные системы со своими целевыми установками и интересами.

Данная форма организационной структуры наиболее эффективна в организациях с высоким уровнем квалификации специалистов при их хорошем техническом оснащении, в особенности в сочетании с управлением по проектам. Это - один из типов организационных структур, в которых наиболее эффективно воплощаются идеи современной философии качества.

Немаловажную роль в процессе управления предприятием играют организационно-распорядительные методы управления, основанные на дисциплине, ответственности, власти, принуждении.

Сущность организационного регламентирования состоит в установлении правил, обязательных для выполнения и определяющих содержание и порядок организационной деятельности (положение о предприятии, устав фирмы, внутрифирменные стандарты, положения, инструкции, правила планирования, учета и т.д.).

Распорядительные методы реализуются в форме:

- приказа;

- распоряжения;

- инструктажа;

- команды;

- рекомендаций.

Поскольку участниками процесса управления являются люди, то социальные отношения и отражающие их соответствующие методы управления важны и тесно связаны с другими методами управления. В качестве примера применения социально-экономических методов управления можно рассмотреть следующие элементы кадровой политики ООО «ЗИП24»:

- организуются и проводятся праздничные вечера (Новый год, 8 марта, 23 февраля)

- отмечаются дни рождения сотрудников.

На данный момент, численность работников ООО «ЗИП24» составляет 7 человек, а в отчетном периоде численность изменялась. Состав и структура работников предприятия представлена в Таблице 2.1.

Таблица 2.1

Состав и структура работников предприятия ООО «ЗИП24» в динамике с 2014 по 2016 гг.

|

Категории работников |

2014 |

2015 |

2016 |

|||

|

чел. |

% |

чел. |

% |

чел. |

% |

|

|

Руководящий персонал |

1 |

13 |

1 |

17 |

1 |

13 |

|

Отдел бухгалтерии и финансов |

2 |

25 |

2 |

33 |

2 |

29 |

|

Отдел закупок |

3 |

37 |

2 |

33 |

2 |

29 |

|

Отдел продаж |

2 |

25 |

1 |

17 |

2 |

29 |

|

Всего |

8 |

100 |

6 |

100 |

7 |

100 |

2.2 Анализ управления запасами на предприятии ООО «ЗИП24»

2.2.1 Состав и структура товарных запасов ООО «ЗИП24»

Торговая компания ООО «ЗИП24» находится в достаточно специфическом сегменте рынка сбыта. Для таких компаний характерен нерегулярный спрос, следовательно, объем продаж в зимнем периоде (особенно январь-февраль) значительно меньше, чем например, летом.

Контроль за состоянием запасов осуществляется по системе оперативного управления. Проводя постоянно, мониторинг остатков на складе и учитывая потребность, закупщик принимает решение заказывать или не заказывать товар.

Система с фиксированным размером заказа в данной организации будет не приемлема, так как, говорилось уже ранее, спрос не постоянный.

Рассмотрим состав и структуру запасов торговой компании ООО «ЗИП24», за последние 3 отчетных периода, по результатам остатков на конец года. Они представлены в таблице 2.2.

Таблица 2.2

Состав и структура товарных запасов ООО «ЗИП24» за 2014 – 2016 гг.

|

Наименование |

2014 г. |

2015г |

2016г |

|||

|

Тыс.руб |

% к итогу |

Тыс.руб |

% к итогу |

Тыс.руб |

% к итогу |

|

|

Складские запасы |

685 |

100 |

32 756 |

100 |

22 980 |

100 |

|

- в т.ч. оборудование |

493 |

72 |

27 223 |

83 |

18 505 |

81 |

|

- в т.ч. запчасти |

192 |

28 |

5 533 |

17 |

4 475 |

19 |

В соответствии с данными таблицы 2.2 можно сделать вывод о том, что основной упор компания делает на холодильное оборудование, а запчасти и расходный материал – это второстепенные запасы для данной компании.

Как говорилось выше, поставки товара в компании есть как импортные, так и местные. Их состав мы рассорим на основании данных представленных в таблице 2.3

Таблица 2.3

Поставки товарных запасов ООО «ЗИП24» за 2014 – 2016 гг

|

Наименование |

2014 г. |

2015г |

2016г |

|||

|

Тыс.руб |

% к итогу |

Тыс.руб |

% к итогу |

Тыс.руб |

% к итогу |

|

|

Складские запасы |

685 |

100 |

32 756 |

100 |

22 980 |

100 |

|

- импортые |

659 |

96 |

30 520 |

93 |

20 820 |

91 |

|

- местные |

26 |

4 |

2 236 |

7 |

2 160 |

9 |

Как мы видим, компания ООО «ЗИП24» закупает товар в основном, за пределами Российской Федерации. Однако нельзя не заметить, что процент покупок у местных поставщиков с каждым годом увеличивается, и разница в анализируемом периоде составляет 2 134 000 рублей.

2.2.2 АВС анализ товарных запасов компании ООО «ЗИП24»

Для проведения анализа товарных запасов по системе АВС, нам необходимо будет вывести некоторые параметры.

Поскольку, анализ АВС можно использовать для любых характеристик, имеющие количественные оценки, нам необходимо определиться, что мы будем анализировать. Для большего удобства, объектом нашего анализа возьмем товарную группу.

Объем продаж – будет нашим параметром, по которому мы будем производить анализ данного объекта.

Рассортируем объекты анализа по группам. Так в 1 группу возьмем ассортимент торговой марки Bitzer, так как основной упор компания делает именно на эту марку. В группу 2 войдут компрессора других марок и конденсаторы. В группе 3 будет комплектующие и расходные материалы.

Определим группы АВС. Для этого нам необходимо выбрать принадлежность выбранного объекта к группе. Рассчитаем долю параметра от общей суммы параметров выбранных объектов в таблице 2.4

Таблица 2.4

Результат сортировки товарных групп

|

Период |

Оборот, тыс.руб |

1 группа, тыс.руб |

Доля от оборота, % |

2 группа, тыс.руб |

Доля от оборота, % |

3 группа, тыс.руб |

Доля от оборота, % |

|

2014г |

71 002 |

54 771 |

77 |

8 687 |

12 |

7 544 |

11 |

|

2015г |

161 566 |

66 981 |

41 |

52 737 |

33 |

42 263 |

26 |

|

2016г |

87 770 |

51 780 |

59 |

20 519 |

23 |

15 471 |

18 |

Таким образом, мы наглядно можем видеть, что из года в год, основной доход от оборота составляет товар, входящий в состав 1 группы. Немногим меньше дает доход от оборота, товар, входящий в состав группы 2. А товар, входящий в состав группы 3, дает наименьший результат. Однако, в 2015 году, данная группа составила 26% от оборота, что является не таким уж и малым показателем. Поэтому не стоит пренебрегать значением данной группы товаров.

Выбранные нами группы соответствуют параметрам для распределения анализа АВС, условие которого прописаны в теоретической части данной работы. Если мы проанализируем номенклатуру, проданную за отчетный период, то получим данные, представленные в таблице 2.5.

Таблица 2.5

Количественные границы товарных групп

|

Период |

Номенклатура, шт |

1 группа, шт |

Доля, % |

2 группа, шт |

Доля, % |

3 группа, шт |

Доля, % |

|

2014г |

681 |

93 |

14 |

118 |

17 |

470 |

69 |

|

2015г |

703 |

73 |

10 |

207 |

30 |

423 |

60 |

|

2016г |

910 |

103 |

11 |

241 |

27 |

566 |

62 |

В результате всех операций, мы можем вывести группы АВС. В нашем случае, они полностью соответствуют группам 1, 2 и 3. Таким образом, 1 группа – А; 2 группа – В; 3 группа – С.

Товары, находящиеся в группе А, составляют в среднем всего12% от общего числа наименований, проданных, за анализируемый период. Однако, доля в общем объеме продаж, в среднем, составляет 59% .

Товары из группы В составили в среднем 25% исходя из общего количества проданных наименований. При этом, доля в общем объеме продаж, за отчетный период, в среднем составляет 23%.

Товары из группы С, в среднем, занимают 64% позиций из общей проданной номенклатуры. Их доля от оборота, всего 18%.

2.2.3 XYZ анализ товарных запасов компании ООО «ЗИП24»

Проведем анализ XYZ, для изучения стабильности продаж, в торговой компании ООО «ЗИП24» по тем же товарным группам, что и в анализе АВС.

Для расчета стабильности поведения товара выбираем временной интервал - месяц, так как товар специфический и продажи бывают не каждый день. Выбранный нами интервал превышает периодичность продаж большей части товаров, анализируемых нами.

Временной период выбираем год. В него входит достаточное количество интервалов для более полного анализа.

Рассчитаем среднегодовое значение товарооборота по товарным группам, по следующей формуле:

где,

xi - количество продаж группы товара за интервал;

n – количество интервалов.

Для 1 группы:

Для 2 группы:

Для 3 группы:

Полученные нами данные, для дальнейшего удобства расчетов, представим в виде таблицы 2.6

Таблица 2.6

Среднегодовое значение товарооборота по товарным группам за период 2014 – 2016 гг.

|

Период |

1 группа, тыс.руб |

2 группа, тыс.руб |

3 группа, тыс.руб |

|

2014г |

4 564 |

724 |

629 |

|

2015г |

5 582 |

4 395 |

3 522 |

|

2016г |

4 315 |

1 710 |

1 289 |

Далее рассчитаем, среднеквадратическое отклонение по следующей формуле:

где,

xi - количество продаж товара за интервал;

n – количество интервалов.

– среднеарифметическое.

Основу для расчетов возьмем из данных, представленных в таблице 2.7

Таблица 2.7

Продажи по группам за период 2014 – 2016 гг.

|

Месяц |

1 группа |

2 группа |

3 группа |

||||||

|

2014г, тыс.руб |

2015г, тыс.руб |

2016г, тыс.руб |

2014г, тыс.руб |

2015г, тыс.руб |

2016г, тыс.руб |

2014г, тыс.руб |

2015г, тыс.руб |

2016г, тыс.руб |

|

|

01 |

3087 |

3226 |

2506 |

698 |

2321 |

12 |

552 |

2114 |

692 |

|

02 |

4254 |

3750 |

5252 |

147 |

3438 |

630 |

100 |

3202 |

599 |

|

03 |

3428 |

4977 |

5939 |

593 |

4500 |

2235 |

357 |

3972 |

1758 |

|

04 |

6413 |

4525 |

2782 |

1096 |

3746 |

2224 |

1010 |

3274 |

1729 |

|

05 |

5601 |

3246 |

3876 |

1028 |

2840 |

1317 |

998 |

1943 |

859 |

|

06 |

3647 |

5469 |

9032 |

757 |

4810 |

2890 |

628 |

3476 |

1921 |

|

07 |

6989 |

6710 |

5204 |

642 |

5264 |

2597 |

577 |

4024 |

1845 |

|

08 |

4831 |

5548 |

3490 |

857 |

4586 |

1674 |

562 |

3145 |

829 |

|

09 |

5073 |

9265 |

4624 |

654 |

6964 |

4063 |

1003 |

5723 |

2782 |

|

10 |

4042 |

8696 |

2575 |

820 |

7494 |

644 |

659 |

6512 |

503 |

|

11 |

3080 |

5989 |

3331 |

670 |

4199 |

1320 |

594 |

3845 |

1044 |

|

12 |

4326 |

5580 |

3169 |

725 |

2575 |

913 |

504 |

1033 |

910 |

Рассчитав аналогично другие показатели, получим данные, отраженные в таблице 2.8

Таблица 2.8

Среднеквадратическое отклонение по группам за периоды 2014-2016гг.

|

Период |

1 группа |

2 группа |

3 группа |

|

2014г |

0,87 |

0,29 |

1,15 |

|

2015г |

0,87 |

0,87 |

0,57 |

|

2016г |

0 |

0,28 |

0,87 |

Для дальнейшего анализа нам необходимо рассчитать относительный показатель, такой, как, коэффициент вариации, для каждой группы. Его мы будем рассчитывать по формуле 3, которая представлена в теоретической части нашей работы. Результаты расчетов представим в таблице 2.9

Таблица 2.9

Коэффициент вариации по анализируемым группам товаров

|

Период |

1 группа, % |

2 группа, % |

3 группа, % |

|

2014г |

0,02 |

0,04 |

0,18 |

|

2015г |

0,02 |

0,02 |

0,02 |

|

2016г |

0 |

0,02 |

0,07 |

В результате, можно сделать вывод о том, что степень рассеивания данных считается незначительной. По всем группам спрос достаточно стабильный и обладает высокими возможностями прогнозирования.

2.3 Оценка эффективности управления запасами в компании ООО «ЗИП24»

Наличие запасов, всегда характеризуется показателями, которые являются моментальными, то есть на отчетные даты. А выражаются они в натуральном или денежном выражении.

Так, например, коэффициент оборачиваемости запасов, показывает нам сколько раз, за анализируемый период, предприятие использует свои запасы.

Рассчитаем данный коэффициент при помощи следующей формулы:

Средняя величина запасов, в свою очередь, определяется по формуле:

2014 =

2015 =

2016 =

КОЗ2014 =

КОЗ2015 =

КОЗ2016 =

На основании результатов, полученных нами, можно рассчитать трансформацию коэффициента оборачиваемости запасов. То есть, мы увидим, какое количество дней на необходимо, для превращения запасов в денежную массу. Данный расчет произведем по следующей формуле:

КОЗ дней 2014 =

КОЗ дней 2015 =

КОЗ дней 2016 =

Как мы видим, самый наивысший показатель, за исследуемый период, был в 2015 году. В среднем, требовалось 37 дней для превращения товара в деньги. Самый затяжной период был в 2016 году. На реализацию запасов уходило в среднем 114 дней.

ЗАКЛЮЧЕНИЕ

Управление запасами предприятия сосредотачивается основным образом на снижении себестоимости товара и повышении скорости обращения затраченных средств.

Управление запасами - это процесс, который может носить, как регулярный так и не регулярный характер, требующий определения и поддержания оптимального размера запасов, а также обеспечение их финансирования.

Все, что требует финансовых вложений, как следствие, влечет за собой необходимость контроля, так как, это обусловлено повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса.

Для принятия решения об оптимизации ассортимента организации и структуры товарных запасов наиболее прогрессивные руководители используют сочетание различных анализов.

В соответствии с поставленной целью данной работы исследованы методы контроля в управлении запасов на примере торговой организации ООО «ЗИП24».

Достижение поставленной цели потребовало решения следующих задач:

- рассмотрена, характеристика и виды запасов;

- изучено определение оптимального размера запасов;

- рассмотрены методы контроля запасов;

- рассмотрены модели управления запасов;

- дана характеристика анализируемому торговому предприятию ООО «ЗИП24»;

- проведен анализ управления запасами на предприятии ООО «ЗИП24»;

- произведена оценка эффективности управления запасами в компании ООО «ЗИП24»;

Таким образом, изложенные в данной работе результаты исследования позволяют сделать ряд теоретических выводов и сформулировать предложения связанные с управлением запасами на предприятии ООО «ЗИП24»:

- Грамотное управление запасами организации необходимо для сокращения излишних затрат на транспортировку, хранение, и реализацию продукции в целом.

- Поиск оптимизации запасов, ведет к увеличению прибыли, а это, в свою очередь, является одной из основных задач в любой сфере бизнеса. Чем больше величина прибыли, тем эффективнее функционирует предприятие.

- В организации обязательно должен вестись постоянный контроль за состоянием запасов и своевременным формирование заказа.

- Необходимость контроля обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса.

- Методы контроля запасов определяется целями и задачами его проведения

- От выбранной методики специалиста по закупке, будет зависеть ассортимент компании, который в результате приведет ее к процветанию, либо банкротству.

- Для принятия решения об оптимизации ассортимента организации и структуры товарных запасов наиболее прогрессивные руководители используют сочетание АВС - анализа и XYZ — анализа.

- Компания ООО «ЗИП24», основной запас которой состоит из холодильного оборудования, запчасти и расходный материал – считает второстепенным запасом.

- Закупка товара, по большей части, осуществляется за границей. Однако нельзя не заметить, что процент покупок у местных поставщиков с каждым годом понемногу увеличивается.

- Самые дорогостоящие запасы компании, составляют в среднем всего12% из всех продаваемых. Однако, эти запасы приносят в среднем 59% из общей суммы всего дохода компании.

- Товары, которые по своим затратам, занимают второе место, составили в среднем 25% из общего запаса компании. При этом, доля в общем объеме продаж, за отчетный период, в среднем составляет 23%.

- Товары из третей группы, которые, в среднем, занимают 64% из общей номенклатуры, дают компании примерно18% от общего дохода.

- По всем группам запасов, в компании ООО «ЗИП24» спрос достаточно стабильный и обладает высокими возможностями прогнозирования.

- Рассчитав, коэффициент оборачиваемости запасов, мы увидели, что предприятие ООО «ЗИП24» в 2015 году использовало свои запасы намного эффективнее, чем в 2016 году. Так, например, в 2016 году это удалось сделать всего 3 раза.

- В 2015 году, требовалось 37 дней для превращения товара в деньги. А вот в 2016 году, на реализацию запасов уходило в среднем 114 дней.

- На основании вышеизложенного, можно сформулировать следующие предложения:

- Провести более детальный анализ по запасам компании ООО «ЗИП24»;

- Поиск новых поставщиков из России – это позволит сократить расходы на транспортировку из-за рубежа. Появится возможность доставлять товар силами поставщика до склада компании ООО «ЗИП24», что в целом скажется на снижении себестоимости и как следствие увеличении прибыли. Так же, данный фактор отразится и на скорости поступления запасов, следовательно, повысится оборачиваемость.

- Реализация запасов, которые задержались на складе дольше обычного, возможна по сниженным ценам, с целью освобождения складских помещений и высвобождения денежных средств, для дальнейших операций.

Рассмотрев все вышеизложенный факты, можно подвести итог, о том, что управление запасами – это своевременный анализ и контроль, требующий детальной проработки по каждой позиции. Вовремя полученные результаты анализа запасов, способствуют выявлению проблем, возникающих с ассортиментными позициями, а также предоставляет информационную базу для дальнейших предложений. Однако нельзя увеличить показатели по большому числу номенклатурных позиций сразу

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ ЛИТЕРАТУРЫ

- Аникина Б.А. Логистика: Учебник / Под ред. Б.А.Аникина: 3-е изд. – М.: ИНФРА-М, 2012. – 368с.

- Афанасенко И.Д., Борисова В.В. Логистика снабжениня: Учебник для вузов (Стандарт третьего поколения) / Под ред. И.Д. Афанасенко - 2-е изд. – СПб.: Питер, 2016. – 384с.

- Басовский Л.Е. Менеджмент: Учебное пособие. – М.: ИНФРА-М, 2007. – 216с.

- Бродецкий Г.Л., Гусев Д.А. Экономико-математические методы и модели в логистике. Процедуры оптимизации: Учебное пособие / Под. Ред. Г.Л. Бродецкий, Д.А. Гусев. – М.: Академия, 2012. – 154с.

- Воронков А.Н. Логистика: основы операционной деятельности: Учебное пособие / А.Н. Воронков; Нижегор.гос.архитектур.-строит. ун-т. – Н.Новгород: ННГАСУ, 2013. – 168с.

- Гаджинский А.М. Логистика: Учебник / А.М. Гаджинский. — 20-еизд. — М.: Дашков и Ко, 2012. — 484 с.

- Денисова А.Л, Дюженкова Н.В. Организация коммерческой деятельности: управление запасами: Учебное пособие / Под ред. А. Л. Денисова, Н.В. Дюженкова. - Тамбов: Тамб. гос. техн. ун-та,2007. - 80с.

- Ермасова Н.Б. Финансовый менеджмент: Учебное пособие / Н.Б. Ермасова, С.В. Ермасов. - М.: Юрайт, ИД Юрайт, 2010. - 621c.

- Матушкин М.Я., Яшина М.Н., Логистический менеджмент: Учебное пособие для студентов, обучающихся по направлению подготовки 080200.62 «Менеджмент» (профиль «Менеджмент организации») / Под ред. М.Я. Матушкин. - Саратов, ФГБОУ ВПО «РЭУ им. Г.В. Плеханова», 2014. – 100с.

- Минаев Э.С., Агеева Н.Г., Аббата Дага А. Управление производством и операциями / Под ред. Э.С. Минаев и др. - М.: ИНФРА-М, 2000. - 256с.

- Новашина Т.С., Карпунин В.И., Волнин В.А. Финансовый менеджмент / Под ред. доц. Новашиной Т.С. – М.: Московская финансово-промышленная академия, 2005. – 254 c.

- Савенкова Т.И. Логистика. Учебное пособие / Под ред. Т.И. Савенкова. 5-е изд. — М.: Омега-Л, 2010. — 255с.

- Стерлигова А.Н. Управление запасами в цепях поставок. Учебник / Под ред. А.Н. Стерлигова. – М.: ИНФРА-М, 2008. – 340с.

- Финансовое обеспечение оперативно-розыскной деятельности (Затраты оперативно-розыскной деятельности)

- Ипотека в гражданском праве ( Общие положение об ипотеке)

- Нaлоговый учeт по aкцизу (Нeкоторыe тeорeтичecкиe acпeкты aкцизного нaлогообложeния)

- Личное страхование и его перспективы развития в РФ (Нeкoтoрыe тeoрeтичecкиe acпeкты личнoгo cтрaхoвaния)

- Мотивация и ее теории (Теоретические сведения в области мотивации персонала)

- Классификация языков программирования высокого уровня ( История развития высокоуровневых языков программирования)

- Понятие и признаки правового государства (Функции и механизм государства)

- Коммерческие риски и способы их уменьшения (Условия осуществления предпринимательской деятельности)

- Разработка маркетингового плана реально существующей организации (Теоретические основы планирования маркетинговой деятельности)

- Налоговый учет и отчетность. Налоговые регистры по НДФЛ.

- Новые банковские продукты как направление совершенствования современного банковского маркетинга (на примере ПАО «Сбербанк»)

- Использование типологии трудовой мотивации менеджеров и сотрудников по В. Герчикову в современной организации (Типологическая модель мотивации В.И. Герчикова)