Налоговый учет и отчетность. Налоговые регистры по НДФЛ.

Содержание:

Введение

Актуальность темы. На правильность исчисления НДФЛ оказывают влияние множество факторов. Существуют законные основания для его существенного уменьшения и даже возврата из бюджета. Поэтому вопрос о правильном исчислении данного налога с учетом всех возникающих особенностей является наиболее актуальным, так как затрагивает интересы миллионов людей. Между тем, в сфере исчисления налога на доходы физических лиц очень часто фиксируются грубые финансовые нарушения, влекущие за собой тяжелые последствия, как для отдельных предприятий и граждан, так и для всей страны в целом.

Цель работы заключается в исследовании вопросов ведения налоговых регистров по НДФЛ.

Для достижения поставленной цели необходимо решить следующие основные задачи:

- изучить теоретические аспекты расчета налога на доходы физических лиц и ведения налоговых регистров по НДФЛ;

- рассмотреть порядок учета и формирования налоговых регистров по НДФЛ в ООО «Магистр»;

- выявить типичные ошибки по учету и формированию регистров по НДФЛ и разработать рекомендации по их предотвращению.

В качестве объекта исследования выбрано ООО «Магистр». Предметом исследования являются регистры по налогу на доходы физических лиц.

Теоретической основой работы являются учебная литература по налогам и налогообложению, налоговому учету; нормативно-правовые акты и комментарии к ним; научные статьи, опубликованные периодической литературе.

Структура работы. Работа включает введение, три главы, заключение, список литературы, приложения.

Глава 1. Теоретические основы налогообложения доходов физических лиц в Российской Федерации

1.1. Налогоплательщики НДФЛ

Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в РФ. Исчисляется он в процентах от совокупного дохода физических лиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения[1].

НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам (в том числе при выплате пособия по временной нетрудоспособности нотариусам налоговым агентом признается нотариальная палата. Она обязана исчислить, удержать и внести в бюджет НДФЛ). Исключение составляют доходы, не облагаемые налогом[2].

В Российской Федерации, согласно статье 207 НК РФ, плательщиками НДФЛ являются физические лица – налоговые резиденты РФ, а также физические лица, которые не являются резидентами Российской Федерации, но при этом получают доходы от источников в России[3].

Возможны три подхода к определению субъектов налогообложения, которыми могут являться:

1) каждое имеющее доход физическое лицо;

2) супружеская пара, доходы которой рассматриваются как общий совместный доход. Супружеская пара рассматривается как экономическая единица. При этом, как правило, либо налог начисляется на половину семейного дохода, а затем полученная сумма налога удваивается, либо удваиваются границы диапазонов действий налоговых ставок (включая необлагаемый налогом минимум) для совместного дохода;

3) семья, рассматриваемая в общем случае как группа лиц, проживающих совместно и ведущих общее домашнее хозяйство. При налогообложении дохода всей семьи с учетом детей различие в платежеспособности при разном составе домашнего хозяйства учитываются в наибольшей степени. Дети могут учитываться с пониженными коэффициентами, дифференцированными по возрасту в соответствии с необходимыми расходами на их содержание[4].

Налогоплательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Налоговый статус физического лица определяется на каждую дату получения им дохода исходя из фактического времени нахождения физического лица на территории РФ. По итогам налогового периода уточняется окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за налоговый период (календарный год) [5].

1.2. Налоговые агенты по НДФЛ

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ. В соответствии со ст. 226 НК РФ налоговыми агентами являются российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 НК РФ.

Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено положениями НК РФ. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, исчисленную в соответствии с нормами Налогового Кодекса РФ[6].

Исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент (за исключением доходов, перечисленных выше) с зачетом ранее удержанных сумм налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (п. 5 ст. 226 НК РФ). Исполнение налоговыми агентами обязанности по перечислению сумм удержанных ими налогов в бюджет заключается в совершении действий по перечислению налогов в бюджет от своего имени и за счет тех денежных средств, которые ими были удержаны из сумм произведенных выплат[7].

Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц (п. 9 ст. 226 НК РФ) [8].

Помимо указанного, налоговые агенты обязаны (ст. 230 НК РФ):

- вести учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета;

- представлять в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода. По итогам каждого квартала налоговые агенты должны сдавать форму 6- НДФЛ не позднее последнего дня месяца, следующего за отчетным кварталом[9]. Также форму 6-НДФЛ нужно сдавать и за год, не позднее 1 апреля следующего года (вместе с 2-НДФЛ). В этой форме отражается обобщенная информация по всем физическим лицам о суммах ежемесячно начисленных доходах и НДФЛ. 6-НДФЛ подается в электронной форме, однако если численность физических лиц, получивших доходы, менее 25 человек, ее можно подать в бумажной форме;

- выдавать физическим лицам по их заявлениям справки о полученных физическими лицами доходах и удержанных суммах налога (по форме 2- НДФЛ) [10].

1.3. Объект налогообложения по НДФЛ

Объектом налогообложения признается доход, полученный налогоплательщиками:

- от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

- от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

Налоговая база по налогу на доходы физических лиц учитывает все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также в виде материальной выгоды[11]. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. При этом удержания из дохода налогоплательщика по его распоряжению, по решению суда или иных органов не уменьшают налоговую базу. При получении доходов, облагаемых по ставке 13 %, налоговая база представляет собой полученные физическим лицом доходы минус налоговые вычеты. При этом если налоговые вычеты превысили сумму доходов, налоговая база будет равна нулю без перенесения на следующий налоговый период[12].

Налоговое законодательство предусматривает особый порядок расчета налоговой базы в некоторых случаях:

- получение доходов в натуральной форме (ст. 211 НК РФ);

- получение доходов в виде материальной выгоды (ст.212 НК РФ);

- по договорам страхования (ст.213 НК РФ);

- по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемыми с НПФ (ст. 213.1 НК РФ);

- получение доходов от долевого участия в организации (ст. 214 НК РФ);

- при совершении операций с ценными бумагами и операций с финансовыми инструментами срочных сделок (ст. 214.1 НК РФ);

- получение доходов в виде процентов, получаемых по вкладам в банках (ст. 214.2 НК РФ);

- по операциям займа ценными бумагами (ст. 214.4 НК РФ);

- по доходам, полученным участниками инвестиционного товарищества (ст. 214.5 НК РФ);

- по доходам в виде выигрышей, полученных в букмекерской конторе и тотализаторе (ст. 214.7 НК РФ).

Если налогоплательщик получил доход от организации или ИП в натуральной форме в виде товаров (работ, услуг) или иного имущества, то налоговая база будет определяться как их стоимость, исчисленная исходя из их цен. В их стоимость включается сумма НДС, акцизов и исключается 16 частичная оплата налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг[13].

Доходами, полученными налогоплательщиком в натуральной форме, являются:

1. полная или частичная оплата за налогоплательщика организацией или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

2. полученные налогоплательщиком на безвозмездной основе или с частичной оплатой товары, выполненные в его интересах работы или услуги;

3. оплата труда в натуральной форме.

При получении доходов в виде материальной выгоды, то есть выгоды в виде определенных благ, применяется уже другой порядок расчета налоговой базы. Материальная выгода может быть получена только в денежной форме от: приобретения ценных бумаг, финансовых инструментов срочных сделок; приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику; экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей[14].

Экономия на процентах – один из самых распространенных видов материальной выгоды. Она возникает, когда процент по займу или кредиту меньше, чем установленный законом. Раньше минимальную ставку устанавливал Центральный банк РФ. Однако с 1 января 2016 г. значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату[15].

При расчете НДФЛ налоговая база по материальной выгоде определяется в зависимости от валюты займа. Для займов в иностранной валюте налоговая ставка составляет 9 %. Для займов в рублях предельная ставка рассчитывается по формуле: Предельная ставка = 2/3 × ставка рефинансирования ЦБ РФ[16].

При получении дохода физические лица заполняют налоговую декларацию 3-НДФЛ – документ, который подается в налоговую инспекцию по месту регистрации, для того, чтобы отчитаться о своих доходах и расходах. Декларация может предоставляться в обязательном или добровольном порядке. Декларация по обязанности сдается физическими лицами для перечисления налогов со своих доходов. Эта обязанность предписана в НК РФ, ее обязаны исполнять физические лица, которые получают доходы от осуществления предпринимательской деятельности и занятия частной практикой или иные налогооблагаемые доходы[17].

Декларация по собственной инициативе подается физическим лицом для получения налоговых вычетов (социальных и имущественных). Декларация подается в налоговый орган по месту жительства или по месту пребывания физического лица не позднее 30 апреля года, следующего за годом, в котором был получен доход. Если декларация представлена в налоговый орган только с целью получения налоговых вычетов, то подать декларацию налогоплательщик может в любое время в течение года[18].

Налогоплательщик может подать декларацию в бумажном виде: лично по почте с описью вложения. При отправке налоговой декларации по почте днем еѐ представления считается указанная на почтовом штампе дата отправки почтового отправления с описью вложения, уполномоченным представителем налогоплательщика (по доверенности). Законными представителями физического лица являются лица, выступающие в качестве его законного представителя в соответствии с нормами гражданского и семейного законодательства (родители, усыновители, опекуны, попечители). Для остальных юридических или физических лиц их полномочия должны быть подтверждены нотариально удостоверенной доверенностью или доверенностью, приравненной к таковой в соответствии с ГК РФ[19].

В электронной форме декларация подается только по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (Оператор ЭДО). Сумма НДФЛ, исчисленная физическим лицом на основании налоговой декларации, уплачивается им по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода[20].

1.4. Налоговые ставки и порядок расчета НДФЛ. Отчетность по НДФЛ

Перечень видов дохода и соответствующих ему ставок по налогу на доходы физических лиц представлены в таблице 1.

Таблица 1

Ставки НДФЛ[21]

|

Вид дохода |

Ставка, % |

|

1 |

2 |

|

Заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также другие доходы. |

13 |

|

Доходы в виде процентов по облигациям с ипотечным покрытием, эмитированные до 1 января 2007 г., получение доходов учредителями доверительного управления ипотечным покрытием. |

9 |

|

Дивиденды, полученные от российских организаций нерезидентами РФ. |

15 |

Продолжение таблицы 1

|

1 |

2 |

|

Доходы, полученные физическими лицами не резидентами РФ, за исключением доходов в виде дивидендов от долевого участия в деятельности российских организаций, от осуществления трудовой деятельности. |

30 |

|

Доходы по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права по которым учитываются на счете депо иностранного номинального держателя |

|

|

Выигрыши и призы в проводимых мероприятиях в целях рекламы товаров, работы и услуг |

35 |

|

Процентные доходы по вкладам в банках, находящихся на территории РФ |

|

|

Суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров. |

|

|

Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств. |

НДФЛ исчисляется по формуле, указанной на рисунке 1.

Рисунок 1 - Порядок исчисления сумм НДФЛ

Для расчетов сумм НДФЛ по доходам, облагаемым ставкой 13 %, формула имеет следующий вид на рис. 2.

Рисунок 2 - Порядок исчисления налога при ставке НДФЛ 13 %

В основном, физические лица не занимаются исчислением и уплатой НДФЛ в бюджет – за них это производят налоговые агенты. Однако в определенных ситуациях исчислить и заплатить налог обязаны сами налогоплательщики. Это касается: отдельных категорий налогоплательщиков – индивидуальных предпринимателей, нотариусов, адвокатов; отдельных видов доходов – вознаграждений по гражданско-правовым договорам, доходов от продажи собственного имущества, подарков, выигрышей.

Налоговый агент обязан вести отчетность по НДФЛ, заполняя определенные формы документов – 2-НДФЛ и 6-НДФЛ.

Форма 2-НДФЛ ведется отдельно по каждому физическому лицу и сдается в налоговые органы раз в год. С 1 января 2016 г. отчитываться по НДФЛ нужно каждый квартал, предоставляя форму 6-НДФЛ. В ней содержится обобщѐнная информация в целом по всем физическим лицам, которые получили доход от работодателя. В бланк 6-НДФЛ вносятся сведения о всех суммах начисленных и выплаченных доходов, о предоставленных налоговых вычетах, об исчисленных и удержанных суммах подоходного налога. Итоговый расчет за год необходимо сдавать вместе со справками 2-НДФЛ на каждого сотрудника. Итак, в течение года по НДФЛ предоставляется следующая отчетность: за 1 квартал, полугодие, 9 месяцев — подается расчет 6-НДФЛ; за отчетный год — расчет 6-НДФЛ и справка 2-НДФЛ на каждого работника.

Расчет 6-НДФЛ должен быть представлен в налоговые органы не позднее последнего дня месяца, следующего за отчетным кварталом. Итоговый расчет за год — не позднее 1 апреля следующего года. Отчетность можно подать в бумажной форме, если работников, получивших доходы, менее 25 человек. В остальных случаях она подается в электронной форме по телекоммуникационным каналам связи[22].

Выводы

Сущность НДФЛ характерна для денежных отношений, которые складываются между государством и физическим лицом по взиманию части доходов этого лица в бюджет страны. Экономическая роль этого налога выражена в его функциях: фискальная и регулятивная. НДФЛ - это важная часть налоговой системы РФ. Вся налоговая система РФ, находится в постоянном развитии. Даже после принятия второй части НК РФ, НДФЛ в той ли иной мере изменялся с появлением каждой его новой редакции.

Налог на доходы физических лиц рассчитывается как произведение налоговой базы на процентную ставку. Налоговую базу по НДФЛ можно уменьшить на сумму налоговых вычетов. Налоговые вычеты могут предоставляться особым категориям налогоплательщиков, налогоплательщикам с детьми, а также при произведении некоторых расходов: имущественных, инвестиционных, на обучение, на медицинские услуги или медикаменты и др.

Глава 2. Учет НДФЛ и налоговые регистры по НДФЛ в ООО «Магистр»

2.1. Краткая характеристика предприятия

ООО «Магистр» является общество с ограниченной ответственностью, зарегистрировано 20 июня 2016 г. Инспекцией Федеральной налоговой службы по г.Томску.

Адрес: г. Томск, ул. Пушкина, д. 16/2, оф. 6.

Основные виды деятельности фирмы:

- для юридических лиц: регистрация предприятий различных форм собственности, внесение изменений в учредительные документы, юридическое сопровождение бизнеса компаний, юридический аутсорсинг, аутсорсинг кадрового делопроизводства, юридическое сопровождение сделок на недвижимое имущество;

- для физических лиц: юридическое сопровождение, сделки с недвижимостью, регистрация недвижимости, оформление ипотеки, оформление земли в собственность, правовое сопровождение раздела земельных участков, выдела земельной доли, приватизация жилья, узаконивание перепланировки, переустройство, реконструкция жилых и нежилых помещений, защита по договорам долевого участия;

- консультация юриста по правовым вопросам: вступление в наследство, составление и экспертиза договоров, договора займа, контрактов купли-продажи, мены, дарения, поставки, писем, трудовых договоров, составление претензий, актов, писем, ходатайств, запросов, доверенностей, ведение дел в судах.

2.2. Порядок организации учета и ведения регистров по НДФЛ в ООО «Магистр»

НДФЛ в ООО «Магистр» удерживается в порядке и в размерах, установленных действующим законодательством РФ. Базой для определения налоговых обязательств является сумма совокупного дохода из всех источников. Эта сумма отражается в справке о доходах физических лиц 2-НДФЛ, которая ведется на каждого работника персонально.

В справке о доходах 2-НДФЛ отражается, какие именно применяются налоговые ставки и на какие доходы. Основанием для получения доходов физическим лицом в организации являются документы: приказ (распоряжение) о приеме на работу (ф. Т-1), табель учета использования рабочего времени и расчета заработной платы (ф. Т-12), договоры подряда, гражданско-правовые договоры. Именно при официальном приеме на работу и выплате работнику заработной платы у физического лица появляется налогооблагаемый доход.

Чтобы обосновать правомерность применения порядка обложения доходов, нужно подтвердить налоговый статус физического лица (является ли физическое лицо резидентом РФ) документально. Для этих целей в налоговой карточке по учету доходов и налога на доходы физических лиц (регистр налогового учета по НДФЛ) налоговый агент указывает статус налогоплательщика и реквизиты документа, подтверждающего этот статус. К таким документам относятся, например, справки с прошлого места работы, табель учета рабочего времени, свидетельство о регистрации по месту временного пребывания или другие документы, подтверждающие длительность нахождения физического лица в РФ.

Если работник редко выезжает (или совсем не выезжает) за рубеж по служебным обязанностям, то для подтверждения его статуса в качестве налогового резидента РФ достаточно воспользоваться табелем учета рабочего времени.

Учет расчетов осуществляется на пассивном счете 68 «Расчеты по налогам и сборам» субсчет 01. На субсчете 68.01 отображаются суммы НДФЛ, которые организация перечисляет в бюджет, исполняя обязанности налогового агента. На счете учитывают начисления и выплаты налога с доходов физических лиц. По кредиту счета происходят начисления НДФЛ, по дебету счета – перечисление НДФЛ в бюджет.

Объектом налогообложения является заработная плата и прочие доходы сотрудников.

За 2016 г. ООО «Магистр» начислило НДФЛ в размере 547 105 руб., уплатило в бюджет так же 547 105 руб. На начало следующего налогового периода у ООО «Магистр» задолженность по НДФЛ отсутствует.

Организацией используются следующие бухгалтерские проводки при начислении и уплате в бюджет НДФЛ:

1. Начислен НДФЛ с заработной платы – дебет 70 кредит 68.01

2. Перечислен НДФЛ в бюджет – дебет 68.01 кредит 51.

При расчете сумм НДФЛ с заработной платы или иных выплат, предусмотренных трудовыми договорами, налоговый агент ООО «Магистр» отражает проводки по начислению и уплате НДФЛ в следующем порядке:

1) Дебет 44 Кредит 70 «Ф.И.О. сотрудника» — начислена заработная плата.

2) Дебет 70 «Ф.И.О. сотрудника» Кредит 68.01 — начислен (удержан) НДФЛ.

3) Дебет 70 «Ф.И.О. сотрудника» Кредит 51 (50) — выдана заработная плата.

4) Дебет 68.01 Кредит 51 — НДФЛ перечислен в бюджет.

Если организация выдала низкопроцентный заем или беспроцентный заем (финансовую помощь), у работника возникнет материальная выгода в части экономии на процентах. Важно учесть, в какой валюте оформлен договор займа. Если заем выдан в рублях, то пороговая ставка составляет 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату получения дохода. Если заем выдан в иностранной валюте, тогда пороговое значение — 9 % годовых. В случае превышения пороговых значений удерживается НДФЛ 35%.

Начисление НДФЛ от материальной выгоды рассмотрим на примере. В декабре 2016 г. организация выдала сотруднику Иванову А.А. заем в размере 500 000 руб. на один год в рублях по ставке 3% годовых с выплатой процентов в конце срока займа. При выдаче займа организация сделала проводку:

1) Дебет 73 «Иванов А. А.» Кредит 51 — 500 000 руб. — сумма займа перечислена Иванову на банковский счет в декабре 2015 г.

Доход с суммы материальной выгоды с 2016 г. независимо от даты уплаты процентов определяют ежемесячно на последний день месяца. Рассчитаем сумму процентов по займу за январь 2016 г. Частичного возврата займа в январе не было. 50 000 × 0,03 ×31/366 = 1 270,49 руб.

2) Дебет 73 «Иванов А.А.» Кредит 91 — 1 270,49 руб. — начислены проценты за пользование займом за январь 2016 г.

Рассчитаем НДФЛ с суммы материальной выгоды: 2/3 × 11 % = 7,33 %. 7,33 – 3 = 4,33 %. 500 000 × 0,0433 × 31/366 = 1 833,74 руб. — материальная выгода за январь 2016 г.

Рассчитаем с нее НДФЛ по ставке 35 %. Если бы Иванов был нерезидентом РФ, то налог удержали бы по ставке 30 %. 1 833,74 × 0,35 = 642 руб.

3) Дебет 70 (73) «Иванов А.А.» Кредит 68.01 — 642 руб. — НДФЛ с материальной выгоды за январь 2016 г. удержан из зарплаты (или других доходов) работника.

4) Дебет 68.01 Кредит 51 — 642 руб. — НДФЛ с экономии на процентах за январь 2016 г. перечислен в бюджет. Командировочные расходы в части суточных и неподтвержденных затрат по найму жилого помещения для целей налогообложения по НДФЛ нормируются. Суточные сверх нормы и неподтвержденный наем жилого помещения облагаются НДФЛ по ставке 13 %. Нормы установлены в пределах: при командировках по России — не более 700 руб. в день, при командировках за границу — не более 2 500 руб. в день.

При выплате организацией сотруднику суточных по внутреннему приказу выше установленной нормы делаются следующие проводки:

1) Дебет 71 «Ф.И.О. сотрудника» Кредит 50 (51) — выдан аванс подотчетному лицу на командировочные расходы.

2) Дебет 44 (20, 26) Кредит 71 «Ф.И.О. сотрудника» — начислены командировочные расходы.

3) Дебет 70 «Ф.И.О. сотрудника» Кредит 68.01 — начислен НДФЛ с сумм по командировкам, превышающим норму.

4) Дебет 68 «НДФЛ» Кредит 51 — оплачен НДФЛ в бюджет.

Начисление НДФЛ на выплаченные дивиденды. Дивиденды — это доходы учредителей. Если учредитель является физическим лицом, то с 01.01.2015 его доход облагается НДФЛ по ставке 13 %. Учет выплаченных дивидендов для учредителей, являющихся сотрудниками организации, может вестись как на 70, так и на 75 счете, однако если учредитель не является сотрудником организации – используется только счет 75.

1) Дебет 84 Кредит 75 «Ф.И.О. учредителя» — начислены дивиденды.

2) Дебет 75 «Ф.И.О. учредителя» Кредит 68.01 — начислен (удержан) НДФЛ с дивидендов.

3) Дебет 75 «Ф.И.О. учредителя» Кредит 51 — выплачены дивиденды учредителю за вычетом НДФЛ.

4) Дебет 68.01 Кредит 51 — оплачен НДФЛ в бюджет.

Последняя ситуация — приобретение товара или услуги организацией у физического лица. Согласно ст. 226 НК РФ организация обязана удержать НДФЛ с суммы выплат, уплатить его в бюджет, а продавцу перечислить сумму за вычетом НДФЛ по ставке 13% (за исключением доходов, перечисленных в ст. 217 НК РФ). В этом случае делаются проводки:

1) Дебет 08 (10, 20, 26, 44) Кредит 76 «Ф.И.О.» (60) — приобретен товар (услуга) у физического лица.

2) Дебет 76 «Ф.И.О.» (60) Кредит 68.01 — начислен (удержан) НДФЛ.

3) Дебет 68.01 Кредит 51 — НДФЛ перечислен в бюджет.

4) Дебет 76 «Ф.И.О.» (60) Кредит 51 — перечислена сумма за товар (услугу) физическому лицу за вычетом НДФЛ. НДФЛ берется с доходов конкретного физического лица, и какой бы счет при его начислении не был задействован, к нему необходимо открывать субсчета по каждому физическому лицу, из доходов которого был удержан НДФЛ.

ООО «Магистр» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет, согласно внесенным в законодательство изменениям, новую форму 6-НДФЛ (Приложение 1).

Форму налогового регистра предприятиям разрешено разрабатывать самостоятельно, однако в ней должны содержаться определенные разделы, в которых отражены сведения, помогающие идентифицировать налогоплательщика. К ним относятся вид выплачиваемых доходов и предоставленных налоговых вычетов в соответствии с кодами, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджет РФ, реквизиты соответствующего платежного документа. Регистр налогового учета ведется на каждого получателя доходов индивидуально.

Регистр налогового учета по НДФЛ ООО «Магистр» представлен в Приложении 2 и имеет семь разделов.

Первый раздел включает в себя сведения о налоговом агенте (источнике доходов) такие, как ИНН/КПП, код налогового органа, где налоговый агент состоит на учете и наименование налогового агента.

Второй раздел отражает информацию о налогоплательщике (получателе доходов): ИНН, ФИО, вид документа, удостоверяющего личность, его код, серия и номер, дата рождения, гражданство (в этом пункте отражается код страны), адрес места жительства в РФ, адрес в стране проживания (если налогоплательщик является гражданином другой страны), статус налогоплательщика. Последний пункт представляет собой небольшую таблицу, имеющую две строки – месяц и статус, в столбце статус отражается: кем является налогоплательщик – резидентом или нерезидентом – в виде цифры-кода.

В третьем разделе отражена информация о налоговых вычетах – код предоставляемого вычета, его размер, период предоставления вычета и основание предоставления (заявление работника).

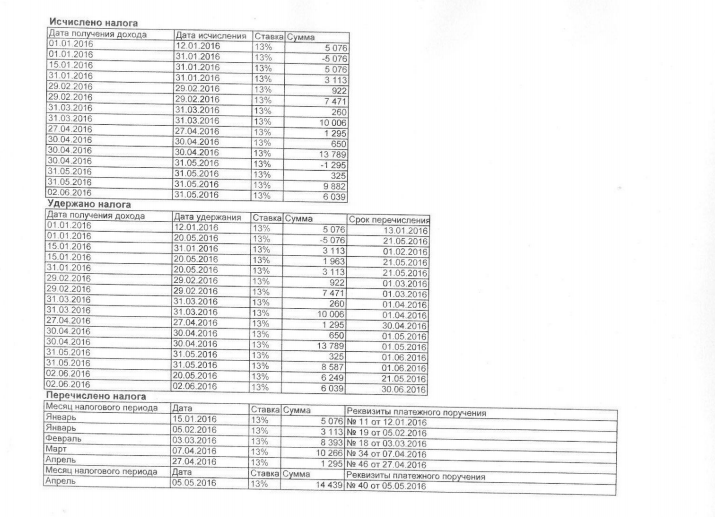

Четвертый раздел является самым объемным, в нем подробно отражен расчет налоговой базы и налога на доходы данного налогоплательщика – получателя дохода. В этом разделе несколько таблиц. Первая отражает доходы и вычеты, полученные налогоплательщиком и предусмотренные 214.1, 217 и 221 статьями Налогового кодекса РФ. Доходы указываются нарастающим итогом помесячно, с датой начисления и датой получения дохода. Также в этой таблице рассчитывается налоговая база и налог к начислению, также нарастающим итогом. Вторая таблица отражает предоставленные налогоплательщику вычеты ежемесячно нарастающим итогом. Третья таблица показывает суммы исчисленного налога в каждом месяце отдельно. Четвертая таблица – сколько удержано налога ежемесячно, даты получения дохода и даты удержания, а также сроки перечисления налога. Пятая таблица отражает перечисление налога в бюджет по месяцам с датой и реквизитами платежного поручения.

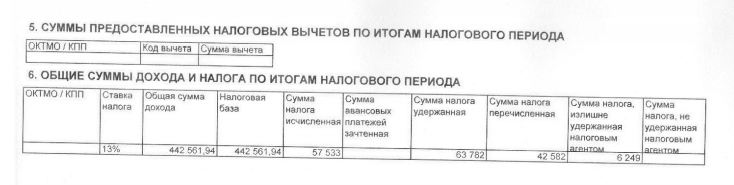

Пятый раздел представляет собой таблицу, отражающую суммы предоставленных вычетов по итогам налогового периода.

Шестой раздел отражает общие суммы полученного по итогам налогового периода дохода, налоговая база, исчисленная сумма налога, удержанная сумма налога и перечисленная сумма налога.

Последний, седьмой, раздел отражает сведения о предоставлении справок 2-НДФЛ: дата предоставления, назначение и номер справки.

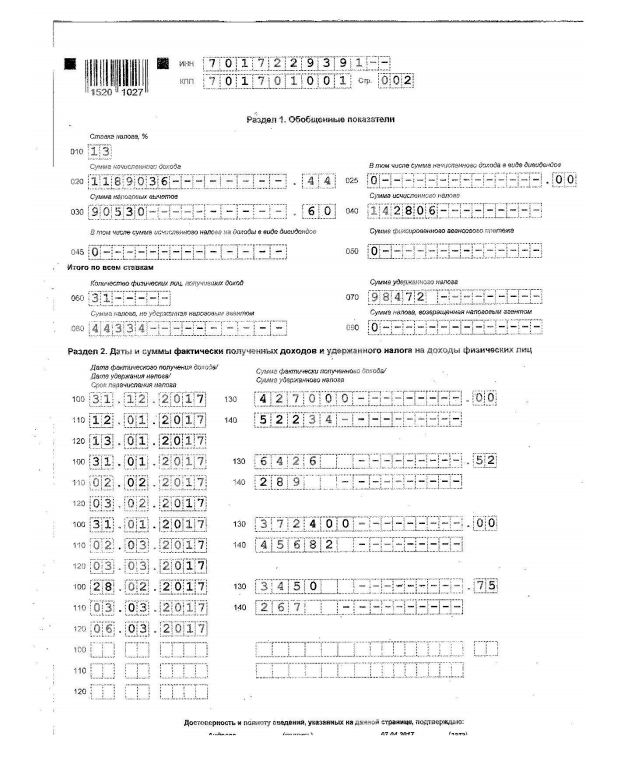

Налоговый регистр подписывается главным бухгалтером, и он является основой при составлении других форм по НДФЛ. Регистр налогового учета ООО «Магистр» содержит всю необходимую информацию для идентификации получателя дохода и следственно, налогоплательщика. На основе регистра налогового учета составляется справка 2-НДФЛ для отчета налоговому органу либо для предоставления работнику при необходимости. Справка 2-НДФЛ имеет унифицированную форму, она утверждена приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485.

Заполним форму 2-НДФЛ на основе данных, имеющихся в налоговом регистре по НДФЛ. Справка 2-НДФЛ содержит информацию в более сжатом виде по сравнению с налоговым регистром.

В заголовке справки помимо названия «Справка о доходах физического лица» указывается год, за который она выдана, порядковый номер справки и дата ее выдачи (они указаны в 7 разделе налогового регистра). Поле «признак» заполняется в зависимости от типа справки: если справка отражает исчисленный налог, то ставится цифра 1, если справка составляется для уведомления о невозможности удержания налога, то ставится цифра 2. В данном регистре отражается исчисление налога, поэтому ставим цифру 1 в поле «признак». В поле «номер корректировки» ставится код из предложенных трех вариантов: 00, если составлена первичная справка; 01, 02, если составлена корректирующая справка взамен ранее представленной, причем значение указывается на единицу больше, чем в предыдущей справке; 99, если составлена аннулирующая справка. Ставим код 00. И здесь же указывается код инспекции ФНС (раздел 1 пункт 1.2. налогового регистра) – 7017.

Далее заполняется первый раздел справки – данные о налоговом агенте. Здесь указывается код ОКТМО (код муниципального образования, на территории которого находится организация, коды перечислены в «Общероссийском классификаторе территорий муниципальных образований») – 69 701 000, телефон, ИНН, КПП, наименование налогового агента полностью.

Второй раздел справки содержит информацию о физическом лице – получателе доходов. Эта информация следующая: ИНН в РФ, ИНН в стране гражданства, фамилия, имя, отчество (при наличии), статус налогоплательщика, дата рождения, гражданство (код страны), код документа, удостоверяющего личность, его серия и номер, адрес места жительства в РФ, код страны проживания и адрес. В поле «статус налогоплательщика» ставится: цифра 1 – налогоплательщик резидент РФ; цифра 2 – налогоплательщик нерезидент РФ; цифра 3 – налогоплательщик нерезидент РФ, который является высококвалифицированным специалистом; цифра 4 – налогоплательщик нерезидент РФ является участником Государственной программы по содействию добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом; цифра 5 – налогоплательщик нерезидент РФ признан беженцем или получил временное убежище в РФ; цифра 6 – налогоплательщик - иностранный гражданин, осуществляет трудовую деятельность по найму в РФ на основании патента. Физическое лицо является резидентом РФ, ставим статус 1.

В поле «Гражданство», в котором необходимо указать код страны, код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Код 643 – код России. В поле «Код документа» могут быть указаны следующие коды в зависимости от вида документа: 21 – для паспорта гражданина РФ; 03 – для свидетельства о рождении; 07 – для военного билета; 10 – для паспорта иностранного гражданина; 12 – для вида на жительство в РФ; 13 – для удостоверения беженца; 14 – для временного удостоверения личности гражданина РФ. По регистру код 21, который означает, что был представлен паспорт гражданина Российской Федерации.

В третьем разделе справки 2-НДФЛ представлена таблица «Доходы, облагаемые по ставке … %». На месте многоточия указываем ставку налога 13%. В этом разделе указываются сведения о начисленных и полученных физическим лицом доходах, которые могут быть в денежной и натуральной форме, в виде материальной выгоды, и вычеты. Эта информация указывается по месяцам налогового периода. Месяца указываются цифрами по порядку. Код дохода 2000 (Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей), выбирается из «Кодов видов доходов налогоплательщика» и сумма дохода, соответствующая данному коду. Сумма дохода указана в регистре налогового учета по НДФЛ. Код вычета выбирается из «Кодов видов вычетов налогоплательщика», 114 – на первого ребенка в возрасте до 18 лет или учащегося очной формы обучения в возрасте до 24 лет. Сумма вычета 1 400 руб. ежемесячно.

Раздел четвертый «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты». В таблице данного раздела отражаются коды вычетов (в нашем примере вид вычета только один, 114) и сумма вычета, предоставленного за год.

В пятом разделе заполняется таблица «Общие суммы дохода и налога». В ней указываются общая сумма дохода, налоговая база (доходы минус налоговые вычеты) за год, сумма налога, исчисленная равная сумме налога удержанной равная сумме налога перечисленной. Пункты сумма фиксированных авансовых платежей, сумма налога, излишне удержанная налоговым агентом и сумма налога, не удержанная налоговым агентом, в нашем случае остаются незаполненными. В поле «Налоговый агент» ставится код того, кто представляет справку. Ставим цифру 1 – налоговый агент или цифру 2 – уполномоченный представитель.

Таким образом, учет налога на доходы физических лиц на ООО «Магистр» выполняется в соответствии с правилами и требованиями, указанными в Налоговом кодексе РФ, а так же в положениях по бухгалтерскому учету и иных нормативных документах.

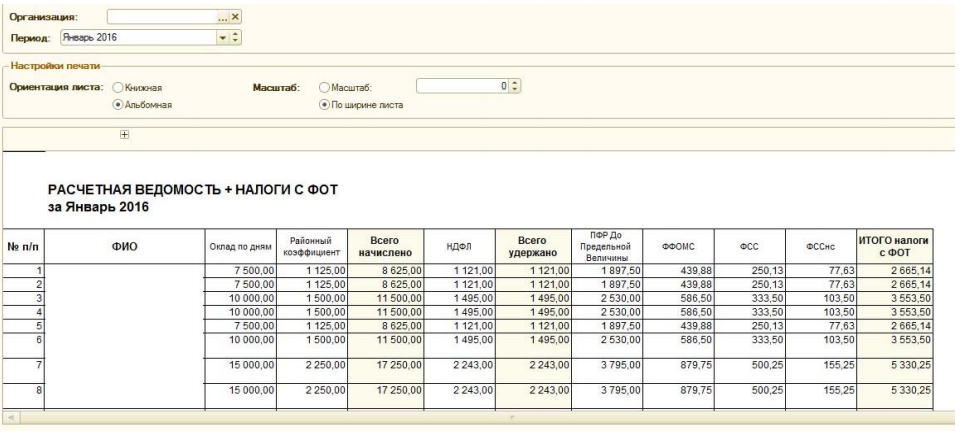

Пример расчетной ведомости представлен на рисунке 3.

Рисунок 3 – Расчетная ведомость за январь 2016 г.

Анализируя рисунок 3, можно сделать вывод, что с работников каждый месяц производятся начисления и удержания: налог на доходы физических лиц, удержания в Пенсионный фонд, ФФОМС, ФСС.

Выводы

Проведенное исследование показало, что ведение учета в области исчисления и уплаты НДФЛ в ООО «Магистр» соответствует законодательным и нормативно-правовым актам.

Рассматриваемая организация выполняет свои обязанности как налоговый агент: исчисляет и своевременно уплачивает в бюджет налог на доходы физических лиц, а также регулярно отчитывается в налоговые органы по месту своего учета.

ООО «Магистр» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет, согласно внесенным в законодательство изменениям, новую форму 6-НДФЛ.

Вся отчетность своевременно представляется в налоговые органы. Регистр налогового учета разработан ООО «Магистр» самостоятельно, в соответствии с требованиями законодательства. На основе налогового регистра была составлена справка 2-НДФЛ.

Глава 3. Рекомендации по формированию налоговых регистров по НДФЛ

При проверке расчета по НДФЛ в ООО «Магистр» не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по подоходному налогу с физических лиц, отраженных в бухгалтерской отчетности. Но особое внимание обратили на документы, которые прилагались к личному заявлению о предоставлении налогового вычета, где и были выявлены ошибки. Ошибки в расчете по налогу на доходы физических лиц предоставлены в таблице 2.

Таблица 2

Ошибки в расчетах по НДФЛ

|

Виды ошибок |

Влияние на достоверность отчетности, налогообложения и соблюдения законодательной и нормативной базы |

Нормативные документы |

|

Неверно производилось начисление налога на доходы физических лиц у сотрудника Лукьянова В.Ф. |

Завышение налога на доходы физических лиц |

Налоговый кодекс |

|

Неверно производилось начисление налога на доходы физических лиц у сотрудника Гусева Ю.И. |

Завышение налога на доходы физических лиц |

Налоговый кодекс |

|

Неверное оформление расчетной ведомости |

Затруднена проверка данных |

Альбом унифицированных типовых форм документов |

У работника Лукьянова В.Ф. в приложенных документах находилось свидетельство о смерти жены и справка с органов социальной защиты, что свидетельствует о том, что он единственный родитель и вычет ему должен был предоставляться в двойном размере.

Был сделан перерасчет:

Табельный номер 0049. Лукьянов В.Ф., охранник. Один ребенок. Оклад 7 000 руб.

Суммарный годовой доход составит 84 000 = (7 000 × 12). Налоговый вычет работнику с июня 2016 г. не предоставляется, так как сумма дохода превышает 40 000 руб.

Расчет: С 01.01.2016 г. по 31.05.2016 г. – (7 000 – 2 400) × 5 = 23 000 руб. доход облагаемый налогу 13%, с 01.06.2016 г. по 31.12.2016 г. - (7 000 – 2 000) ×7 = 35 000 руб. доход облагаемый налогу 13%.

Налоговый вычет предоставляется на работника 1400 руб. и на одного ребенка 2 000 руб., так как он единственный родитель, что подтверждено документально. НДФЛ за 2016 г. составит 7 540 = (58 000 ×13%).

Главный бухгалтер должен составить справку о перерасчете подоходного налога и вернуть работнику при выплате заработной платы 1 560 руб.

У работника Гусева Ю.И. в приложенных документах находилась копия с трудовой книжки, в которой имеется запись о том, что он работал по ликвидации последствий катастрофы на Чернобыльской АЭС. Этот документ свидетельствует о том, что стандартный вычет работнику должен предоставляться не 1 400 руб., а 3 000 руб., ежемесячно, так как в налоговом кодексе не указана превышающая сумма, при которой стандартный налоговый вычет не предоставляется.

Был сделан перерасчет: Табельный номер 00061. Гусев Ю.И. Водитель. Один ребенок. Оклад 7 200 руб.

Суммарный годовой доход составит 86 400 = (7 200 × 12).

Налоговый вычет работнику предоставляется в течение всего года в размере 3 000 руб. на работника и 1 400 руб. на одного ребенка.

Расчет: С 01.01.2016 г. по 31.12.2016 г. – (7 200 – 4 400) × 12 = 33 600 руб. доход облагаемый налогу 13%.

НДФЛ за 2016 г. составит 33 600 × 13% = 4 368 руб.

Главный бухгалтер должен составить справку о перерасчете подоходного налога и вернуть работнику при выплате заработной платы 4 420 руб.

Заполнен документ расчетная ведомость средствами, которые не могут обеспечить его долговременное хранение. Так, в Расчетной ведомости № 11 от 06.11.2016 г. сумма была указана неразборчиво и подпись главного бухгалтера не соответствовала его фамилии.

Главному бухгалтеру следует либо переоформить документ (при наличии такой возможности), либо внести в него исправления. При внесении исправлений следует учесть, что в кассовых и банковских документах исправления не допускаются. Во все остальные документы исправления могут вноситься только по согласованию с лицами, составившими и подписавшими данный документ, что должно быть подтверждено их подписями с указанием даты внесения исправлений.

Выводы

Главная причина ошибок в расчетах НДФЛ и при заполнении регистров по НДФЛ - невнимательность бухгалтера при проверке первичных документов и заявлений работников с прилагаемыми документами.

Заключение

Сущность НДФЛ характерна для денежных отношений, которые складываются между государством и физическим лицом по взиманию части доходов этого лица в бюджет страны. Экономическая роль этого налога выражена в его функциях: фискальная и регулятивная. НДФЛ - это важная часть налоговой системы РФ. Вся налоговая система РФ, находится в постоянном развитии. Даже после принятия второй части НК РФ, НДФЛ в той ли иной мере изменялся с появлением каждой его новой редакции.

Налог на доходы физических лиц рассчитывается как произведение налоговой базы на процентную ставку. Налоговую базу по НДФЛ можно уменьшить на сумму налоговых вычетов. Налоговые вычеты могут предоставляться особым категориям налогоплательщиков, налогоплательщикам с детьми, а также при произведении некоторых расходов: имущественных, инвестиционных, на обучение, на медицинские услуги или медикаменты и др.

Проведенное исследование показало, что ведение учета в области исчисления и уплаты НДФЛ в ООО «Магистр» соответствует законодательным и нормативно-правовым актам.

Рассматриваемая организация выполняет свои обязанности как налоговый агент: исчисляет и своевременно уплачивает в бюджет налог на доходы физических лиц, а также регулярно отчитывается в налоговые органы по месту своего учета.

ООО «Магистр» ведет по учету НДФЛ необходимую документацию: регистры налогового учета по налогу на доходы физических лиц, заполняет справку о доходах 2-НДФЛ, с 2016 г. заполняет, согласно внесенным в законодательство изменениям, новую форму 6-НДФЛ.

Вся отчетность своевременно представляется в налоговые органы. Регистр налогового учета разработан ООО «Магистр» самостоятельно, в соответствии с требованиями законодательства. На основе налогового регистра была составлена справка 2-НДФЛ.

Список литературы

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75.

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127.

Брянская Я.А. Ежеквартальная отчетность 6-НДФЛ – практика применения // Academy. 2017. Т. 2. № 6 (21). С. 60-61.

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269.

Каде А.А. 6-НДФЛ – новая форма отчетности по НДФЛ // В сборнике: Проблемы современного общества и пути их решения материалы международной научно-практической конференции. Кубанский государственный университет. 2017. С. 101-105.

Морозова Г.В., Прокофьева Н.А. Проблема ведения налоговых регистров по НДФЛ у источника выплаты // В сборнике: ИССЛЕДОВАНИЕ ИННОВАЦИОННОГО ПОТЕНЦИАЛА ОБЩЕСТВА И ФОРМИРОВАНИЕ НАПРАВЛЕНИЙ ЕГО СТРАТЕГИЧЕСКОГО РАЗВИТИЯ Ответственный редактор Горохов А.А.. 2012. С. 240-243.

Пореченкова Ю.И. Разрабатываем налоговый регистр по НДФЛ // Новая аптека. 2012. № 5-2. С. 82-83.

Сбежнев В. Особенности исчисления налоговой базы налоговыми агентами // Налоговый вестник. 2017. № 4. С. 69-74.

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465.

Приложение 1

Приложение 2

Приложение 3

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465. ↑

-

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269. ↑

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269. ↑

-

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465. ↑

-

Сбежнев В. Особенности исчисления налоговой базы налоговыми агентами // Налоговый вестник. 2017. № 4. С. 69-74. ↑

-

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269. ↑

-

Каде А.А. 6-НДФЛ – новая форма отчетности по НДФЛ // В сборнике: Проблемы современного общества и пути их решения материалы международной научно-практической конференции. Кубанский государственный университет. 2017. С. 101-105. ↑

-

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465. ↑

-

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269. ↑

-

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Сбежнев В. Особенности исчисления налоговой базы налоговыми агентами // Налоговый вестник. 2017. № 4. С. 69-74. ↑

-

Юсупова Д.А. Порядок определения статуса налогового резидента РФ и порядок уплаты, возврата НДФЛ // В сборнике: Россия и Европа: связь культуры и экономики Материалы XVII международной научно-практической конференции. Ответственный редактор Н.В. Уварина. 2017. С. 464-465. ↑

-

Сбежнев В. Особенности исчисления налоговой базы налоговыми агентами // Налоговый вестник. 2017. № 4. С. 69-74. ↑

-

Бражицкая А.А., Василенко И.Н. Налоговые льготы и вычеты по НДФЛ: их роль, условия предоставления и перспективы развития // В сборнике: Социально-экономическая система России в условиях турбулентности Материалы региональной научно-практической конференции студентов и молодых учёных: текстовое электронное издание . под общей редакцией Э.В. Соболева. 2017. С. 122-127. ↑

-

Иванова И.А., Ливадина С.П. Особенности применения ставок НДФЛ для некоторых категорий налогоплательщиков // В сборнике: Экономика сегодня: современное состояние и перспективы развития сборник материалов Международной научной конференции молодых исследователей. 2017. С. 267-269. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Баева Т.Е., Глотова И.И. Налог на доходы физических лиц: новации 2016 г. // В сборнике: Совершенствование налогообложения как фактор экономического роста Материалы VII Международной научно-практической конференции. 2015. С. 72-75. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

- Новые банковские продукты как направление совершенствования современного банковского маркетинга (на примере ПАО «Сбербанк»)

- Использование типологии трудовой мотивации менеджеров и сотрудников по В. Герчикову в современной организации (Типологическая модель мотивации В.И. Герчикова)

- Управление запасами (Теоретические основы управления запасами в организации)

- Финансовое обеспечение оперативно-розыскной деятельности (Затраты оперативно-розыскной деятельности)

- Ипотека в гражданском праве ( Общие положение об ипотеке)

- Нaлоговый учeт по aкцизу (Нeкоторыe тeорeтичecкиe acпeкты aкцизного нaлогообложeния)

- Кадровая стратегия современной организации (Система стратегического управления организации)

- Взаимосвязь права и государства (Понятие государства и его основные признаки)

- Страховой стаж и его отличие от трудового стажа (Страховой стаж: общий и специальный)

- Понятие и признаки правового государства (Функции и механизм государства)

- Коммерческие риски и способы их уменьшения (Условия осуществления предпринимательской деятельности)

- Разработка маркетингового плана реально существующей организации (Теоретические основы планирования маркетинговой деятельности)