Управление запасами (Понятие, сущность системы управления запасами организации)

Содержание:

Введение

Управление запасами является частью предпринимательской деятельности любого предприятия на товарном рынке и отличается тем, что не охватывает сам процесс изготовления товара или оказания услуги. В целом, торговая деятельность включает два основных элемента: закупочную и сбытовую виды деятельности. Руководство предприятия стремится приобрести ресурсы или оказать услуги в соответствии со своими собственными интересами. Задачи, которые ставит перед предприятием рынок, сводится к необходимости создать качественный товар и выгодно его реализовать.

Актуальность темы курсовой работы обусловлена тем, что работники предприятия должны на основе своих профессиональных знаний обеспечить эффективную деятельность и тем самым способствовать решению важной задачи - удовлетворению потребностей покупателей и потребителей. В последнее время наблюдается активизация научных исследований по проблемам управления запасами и организации эффективных закупок, взаимодействия поставщиков и заказчиков на принципах логистики предприятий.

Нестабильность экономических условий функционирования отечественных предприятий объясняет постоянную заинтересованность руководства к совершенствованию управления материальными запасами. Большой вклад в исследование этой проблемы осуществили в своих трудах такие отечественные и зарубежные ученые: Волгин В.В, Баркалов С.А., Кириченко Т.В., Мицель А.А., Хисматуллина А.М., Гончарук Н.В., Магомедов Ш.Ш. и др.

Объектом исследования является ООО «ОБИ».

Предметом исследования является система управления запасами ООО «ОБИ».

Целью работы является разработка рекомендаций по совершенствованию системы управления запасами торговой фирмы.

Исходя из поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие, сущность системы управления запасами торговой фирмы;

- исследовать классификацию и виды управления запасами;

- выделить методы анализа управления запасами торговой компании;

- представить организационно-экономическую характеристику торговой фирмы;

- исследовать особенности управления запасами фирмы ООО «ОБИ»;

- оценить эффективность управления запасами торговой фирмы ООО «ОБИ»;

- определить основные мероприятия по улучшению системы управления запасами торговой фирмы;

- провести оценку эффективности предложенных мероприятий;

В работе были использованы следующие методы: сравнения, логического анализа, статистический, обобщения, системного подхода.

Работа состоит из введения, трех глав, заключения и списка используемых источников информации.

Глава 1. Теоретические основы совершенствования системы управления запасами организации

1.1. Понятие, сущность системы управления запасами организации

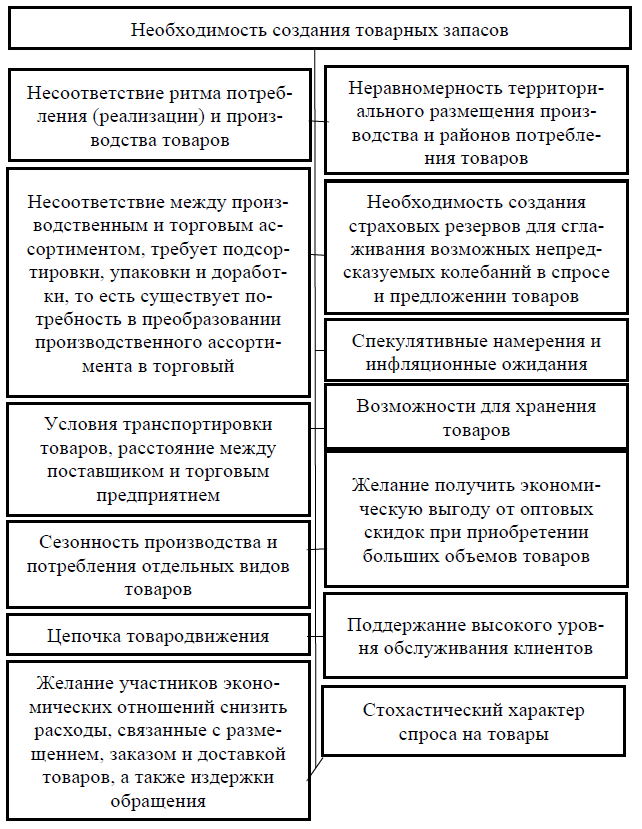

Следует отметить, что наличие запасов является важным условием функционирования любого хозяйствующего субъекта в торговле.

В целом, обзор специальной литературы по вопросам формирования и использования товарных запасов в экономических системах позволяет выделить ряд различных взаимосвязанных причин их образования в торговом предприятии, обобщенных на рис. 1.

Рис. 1. Создание товарных запасов на предприятиях торговли [6, с.85]

Цель создания запаса может быть определена как обеспечение бесперебойной торговли всем ассортиментом товаров, являющихся условием удовлетворения спроса населения, повышение качества обслуживания, развитие розничного товарооборота и, в конечном итоге, повышение конкурентоспособности предприятия розничной торговли.

О важности понятия управления товарными запасами для науки и практики торговой деятельности говорит наличие его различных дефиниций в современной литературе по менеджменту и логистике.

Так, Истомина А.А. рассматривая управления товарными запасами как неотъемлемую составляющую общего процесса управления предприятием, определила сущность данного понятия как процесс формирования и использования запасов, направленный на достижение экономических целей развития предприятия [19, с.67].

С логистической точки зрения, управление товарными запасами является процессом балансирования между двумя взаимоисключающими тенденциями: минимизацией затрат на содержание запасов и созданием запасов в объемах, необходимых для осуществления непрерывного процесса реализации.

Рост товарных запасов должно происходить до тех пор, пока эффективность их использования будет превышать затраты на содержание каждой дополнительной единицы запасов и отвлечение оборотных средств из оборота.

Можно сделать акцент на двухаспектность сущности управления товарными запасами, подчеркивая необходимость регулирования уровня товаров на предприятии и целесообразность рассмотрения управления товарными запасами через призму потребностей управления товарооборотом торговой фирмы.

Управление запасами – это сложный комплекс мероприятий, в кото-ром задачи финансового менеджмента сплетаются с задачами производ-ственного менеджмента и маркетинга, которые в совокупности направлены на обеспечение бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по обслуживанию запасов.

Существует определение управления товарными запасами как системы экономико-организационных мероприятий, направленных на установление и поддержание оптимального (что является достаточно спорным) объема и структуры запасов, необходимых для обеспечения бесперебойного снабжения розничной торговой сети товарами.

Управление товарными запасами требует интеграции материальных, финансовых и информационных потоков предприятия. При этом нужно говорить о системе управления товарными запасами, которая, согласно общепринятому пониманию, представляет собой политику по определению точки заказа и размера заказываемой партии и ограничивается только функцией регулирования.

Подчеркнем, что основным условием управления является наличие реальной действующей системы, которая решает поставленные управленческие задачи.

В свою очередь, система управления товарными запасами является формой реального воплощения управленческих взаимосвязей, которые возникают в хозяйственной деятельности предприятия розничной торговли по поводу формирования и использования товарных запасов и должна охватывать все функции, связанные с управлением ими и материальными потоками, которые формируют.

В экономической литературе существуют различные точки зрения относительно элементов системы управления товарными запасами предприятия.

В частности, можно выделить следующие: организационная структура; спрос; стратегия управления, формирование и контроль запасов.

С другой точки зрения, система управления рассматривается как: совокупность правил и показателей, которые определяют момент времени и объем закупки продукции для пополнения запасов; комплекс мероприятий по нормированию, оперативного контроля и текущего учета, регулирования.

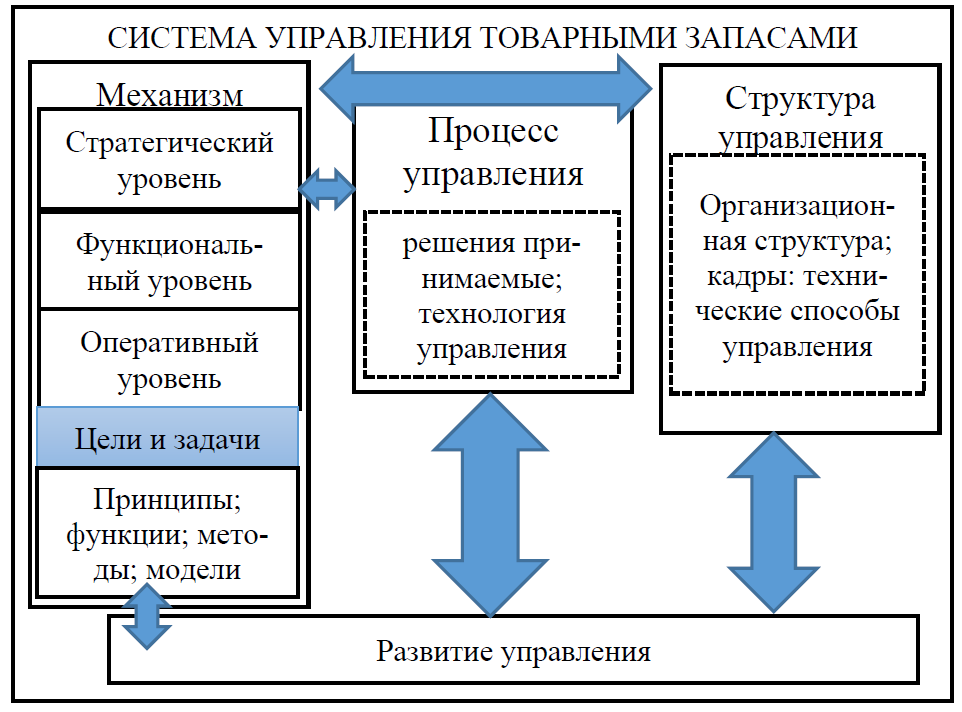

Однако данные представления на систему управления считаем не систематизированными и не полными, поскольку приведенные отдельные составляющие можно рассматривать как факторы влияния, объекты или элементы процесса управления товарными запасами и тому подобное. Взаимосвязь между основными подсистемами системы управления товарными запасами приведены в виде модели на рис. 2.

Рис. 2. Основные подсистемы системы управления товарными запасами предприятия розничной торговли

В специальной литературе происходит полемика относительно определения основных целей и задач управления запасами предприятий торговли, которые в зависимости от периода времени делятся на стратегические, тактические и оперативные. Однако такое целеполагание, будучи верным по сути, вызывает критику со стороны современных ученых. В частности, подчеркивается, что данные цели имеют преимущественно внутреннюю направленность и не отражают системный подход к управлению, что затрудняет их применение при формировании стратегии управления запасами в условиях обеспечения конкурентоспособности торговых предприятий.

Другие ученые, подчеркивая необходимость наиболее полного удовлетворения спроса потребителей, упрощают и сокращают цели управления товарными запасами, сводя их к одной или двум, что также затрудняет их увязку с главной стратегией управления предприятием розничной торговли.

Таким образом, под управлением запасами предприятий торговли следует понимать комплекс оперативных, функциональных и стратегических мероприятий по формированию и использованию запасов с соблюдением критериев качества обслуживания покупателей, доходности и сбалансированности, которые обеспечивают надлежащий уровень обслуживания покупателей и непрерывный процесс реализации, необходимый для достижения экономических целей (обеспечение необходимого объема товарооборота, получение прибыли, оптимизация расходов) в соответствии с общей стратегией развития предприятия.

1.2. Классификация, виды управления запасами

В современной литературе по проблемам управления запасами товаров предприятий торговли приведены различные подходы к их классификации. Классификация товарных запасов по производственному и потребительскому признакам в целом аналогична классификации товаров. Однако существует специфическая градация товарных запасов. Различают запасы предприятия торговли с позиций торговой и финансовой деятельности, а также скорости обращения.

Ряд авторов классифицирует товарные запасы в рамках категорийного менеджмента по признакам (с последующей детализацией): основные экономические параметры, параметры системы регулирования товарных запасов, физические свойства товаров, параметры партий товаров, финансовые параметры, влияние товарных запасов на результаты деятельности ритейлера. Некоторые для характеристики состояния процессов образования и разработки стратегии управления предлагают классифицировать товарные запасы торговых предприятий по признакам зависимости от места нахождения, назначению, источникам возникновения, от соответствия нормативу, с момента и характера оценки; ассортиментной структурой, измерителями, размерами, от характера пополнения и расходования, спроса на потребительские товары, от чувствительности к изменению объема товарооборота.

Более основательно к решению проблемы классификации товарных запасов предприятий розничной торговли подошла Никулина Н.Н. предложив их систематизацию по классификационным признакам в разрезе отдельных функциональных систем управления [8, с.91]: бухгалтерского учета; операционного, финансового и логистического менеджмента.

Можно классифицировать запасы по функциям, выделяя: транзитные; циклические (объем экономических запасов, лоты) резервные (на непредвиденный случай) в случае предусмотренного риска (рост цен, дефицит сырья); автономности.

Приведенные основные понятия и классификации видов запасов активно используются при управлении ими. Как показывает проведенное исследование, основные категории и классификации категорий в разных авторов отличаются.

По функциональному назначению различают подготовительные, сезонные, текущие, совокупные транспортные и другие запасы. Классификация по этому признаку является достаточно известной, широко используется и не требует дополнительного объяснения.

Более удачным для целей исследования является распределение запасов по назначению:

1. Товарные запасы текущего хранения, которые обеспечивают ежедневные потребности розничной торговли.

2. Товарные запасы сезонного хранения.

3. Товарные запасы досрочного завоза, которые создают в труднодоступных районах для обеспечения товарами торговли в течение периода между поставками.

Согласно следующей классификации, товарные запасы можно выделять по целевому назначению (текущий, страховой и подготовительный) и уровню (максимальный, средний и минимальный).

Исследование теоретических основ для возникновения и использования товарных запасов позволило обобщить существующие классификационные признаки, которые более точно отражают содержание объекта исследования в современной экономической конкурентной среде, в единую систему.

Рассмотренные признаки позволяют менеджменту обосновать принятие управленческих решений по формированию и использованию товарных запасов на предприятиях розничной торговли. Перечисленные классификации товарных запасов необходимы для эффективного их управления, целью которого является повышение товарооборота, получение необходимой прибыли и оптимизация затрат предприятия розничной торговли при реализации товаров. Достижению этих целей, в частности, будет способствовать выделение товарных запасов по следующим признакам: по месту нахождения, объемам формирования, способностью обеспечить непрерывность торговых отношений, условиями пополнения, соответствием потребительскому спросу.

Исследование классификационных признаков в целом доказывает необходимость всестороннего рассмотрения товарных запасов в процессе управления ими с учетом всех возможных вариантов их создания и использования.

Модель как составляющая механизма управления товарными запасами, должна дать ответ на два вопроса: в каком количестве и когда заказывать товары.

Изучение литературы позволило выявить наличие нескольких наиболее распространенных моделей управления запасами, для решения которых используется разнообразный математический аппарат - от простых схем экономического анализа до сложных алгоритмов математического программирования.

Такое явление в основном объясняется разным характером спроса на товары.

Кроме того, ряд исследователей в своих работах отмечают, что при построении моделей управления запасами нужно учитывать ряд факторов, которые также определяют существование различных моделей управления товарными запасами: сроки выполнения заказов (продолжительность заготовительного периода может быть постоянной или быть случайной величиной) возможность и процесс пополнения запаса, который может быть мгновенным или распределенным во времени; система снабжения; функция расходов; наличие ограничений по оборотным средствам, складской площади; стратегия управления запасами и тому подобное.

Целесообразно представить классификацию существующих моделей управления запасами (рис. 3).

Рис. 3. Классификация моделей управления товарными запасами

1. Характер спроса является основным классификационным признаком моделей, исходя из которого все модели делятся на детерминированные (применяются при зависимом спросе) и стохастические (применяются при независимом спросе).

Модели, используемые при детерминированном спросе, могут быть статическими, когда интенсивность потребления не меняется во времени (модель со скидками на количество, статическая детерминирована модель без дефицита - модель экономического размера партии EOQ), или динамическими, применяемые при планировании спроса, который со временем может меняться.

2. Выбор системы снабжения предприятием происходит с учетом специфики и размещения потребителей и складского хозяйства. Изолированная система снабжения имеет место в случае, когда запасы по каждой номенклатуре пополняются из одного источника, при этом игнорируется возможность брака или вообще отсутствия данного товара у поставщика. Децентрализованная система снабжения допускает обмен товарными запасами между складами при определенных ситуациях. При линейной модели система складов образует цепь (по типу конвейера). Эшелонированная система снабжения характеризуется разветвленной иерархической системой складов.

3. По количеству номенклатур товаров, реализуемых предприятием торговли, выделяют однопродуктовые и многопродуктовые модели управления товарными запасами.

4. По сложности реализации предлагается принято разделять модели управления товарными запасами на простые и сложные. Сложными являются подавляющее большинство стохастических моделей управления товарными запасами, вследствие того, что они содержат много переменных, введенных с целью лучшего отражения реальных экономических процессов, наиболее сложными из которых являются модели нестационарного типа. К простым моделям относятся: однопродуктовая статическая модель; однопродуктовая статическая модель, которая допускает дефицит; модель с постепенным пополнением запасов; модель с постепенным пополнением запасов, которая допускает дефицит.

5. По ситуации использования модели управления товарными запасами целесообразно разделять на обычные и специальные. К обычным следует относить модели, которые можно применять в большинстве ситуаций, которые возникают при управлении товарными запасами на предприятиях торговли. К специальным моделям относятся модели, используемые при определенных условиях, которые возникают в процессе закупок и при формировании товарных запасов предприятия розничной торговли.

6. По используемому методическому инструментарию модели управления товарными запасами можно объединить в три группы: статистические, математические и имитационные.

Исходя из приведенного выше, методы управления товарными запасами - это конкретные способы достижения определенных целей системы. В результате выявлен ряд методов, которые могут применяются в управлении товарными запасами (при анализе их состояния и оценки эффективности использования, нормирования, планирование, контроль и т.д.): экспертные, экономико-математические, экономико-статистические, технико-экономические, методы моделирования и тому подобное.

1.3. Методы анализа управления запасами торговой компании

Эффективность реализации товарной политики торговой компании зачастую сводится к организации эффективного управления товарным ассортиментом и товарными запасами предприятия, а также системе закупок, сбыта и маркетинга.

В настоящее время для отечественных предприятий одной из основных задач развития и повышения эффективности деятельности организации, является управление запасами.

Анализ данных о товарных запасах осуществляется по абсолютной и относительной величинам.

Схема анализа запасов организации представлена на рисунке 4.

Анализ запасов предприятия

Анализ динамики запасов

Анализ факторов, которые влияют на размер запасов

Анализ сезонных колебаний запасов

Анализ ассортиментной структуры запасов

Анализ качества запасов

Анализ оборотности запасов

Анализ эффективности управления запасами

Рис. 4. Схема анализа запасов организации

По относительной величине проводится в основном сопоставление фактических запасов с указанными нормативами.

По абсолютной величине осуществляется: анализ структуры запасов; анализ их размещения по месту нахождения; анализ динамики запасов на отчетную дату с предшествующей.

Исчисление запасов в днях проводится путем деления фактических запасов на однодневный оборот.

Основные задачи статистики запасов являются:

- изучение динамики и структуры вышеуказанных запасов;

- индексный анализ времени товарного обращения;

- определение фактических запасов и сравнение их с нормативами;

- индексный анализ скорости товарооборота;

- изучение обеспеченности товарооборота вышеуказанными запасами.

Для характеристики запасов применяют следующие показатели:

- натуральные (шт., кг, ед., м) – используются для характеристики отдельной группы или для обозначения простого ассортимента;

- стоимостные в денежном выражении – применяются для определения всей совокупности запасов;

- относительные (например, время обращения, товарооборачиваемость, удельный вес, запасы в днях) – определяются в процентах, индексах или коэффициентах и отражают соотношение каких-либо двух абсолютных параметров) [7, с.90].

К числу наиболее важных и обобщающих экономических характеристик эффективности движения в рыночном пространстве и кругооборота товарной массы в виде сырья, материалов, топлива, готовой продукции, запасов и пр. в рамках операционных циклов относятся показатели времени и скорости обращения запасов. Эти показатели в целом обслуживают такое специальное экономическое понятие, как товарооборачиваемость [14, с. 45].

Экономический анализ этих характеристик приобретает особое значение в условиях реального сектора, сбытовых, торгово-закупочных специализированных организаций и систем, совершенствования коммерческого расчета и повышения значимости финансовых рычагов в многообразных взаимоотношениях рыночных партнеров.

Анализ времени и скорости обращения товарного запаса включен в схему анализа оборотных средств, но его следует проводить с учетом результатов непосредственно анализа объема и структуры реализованной продукции и товарооборота. Рассмотрим подробнее показатель обеспеченности товарооборота запасами, т. е. время обращения некоторой фиксированной товарной массы с тем, чтобы построить многофакторную индексную модель анализа обращения материальных активов экономического субъекта.

Рациональное использование запасов и ускорение их оборачиваемости улучшают финансовое положение предприятия.

Эффективность использования оборотных средств коммерческим предприятием измеряется показателем товарооборачиваемости.

Товарооборачиваемость – это продолжительность последовательного прохождения товарами отдельных стадий кругооборота. Она характеризует скорость оборота и может быть выражена следующим образом [16, с. 71]:

1. Коэффициент оборачиваемости:

(1).

Где Т – объем товарооборота;

Фз – средняя стоимость запасов за период.

2. Продолжительность одного оборота:

(2).

где t- анализируемый период (30, 90, 360), дни.

При определении товарооборачиваемости берут не конкретный запас товаров на ту или иную дату (как при определении норм запасов в днях), а средний запас за весь анализируемый период, который определяется по формуле средней хронологической, образуемой показателями конкретных запасов на ряд промежуточных дат рассматриваемого на периода

3. При оценке оборачиваемости используют также коэффициент закрепления товаров:

(3).

Таким образом, первый коэффициент показывает объем товарооборота приходящийся на 1 руб. Средней величины запасов.

Что касается второго коэффициента, то чем меньше продолжительность одного оборота или больше число совершаемых кругооборотов при том же объеме товарооборота товарами, тем меньше требуется запасов, и наоборот, чем быстрее товарные совершают кругооборот, тем эффективнее запасы используются.

Третий коэффициент характеризует сумму запасов, затраченных на 1 руб. товарооборота.

Процесс товародвижения должен включать в себя ряд подпроцессов, каждый из которых оказывает влияние на систему управления товарными запасами.

Для предприятий торговли в управлении логистикой важно оптимизировать не только каналы распределения реализуемой продукции, но и каналы поставок, а также уровень товарных запасов. Оптимизацию каналов поставок и распределения необходимо коррелировать с объёмами товарных запасов на складах. Оптимальное, комплексное сочетание всех трёх элементов товародвижения обуславливает эффективность деятельности предприятий оптовой торговли.

Из существующей классификации запасов в экономической литературе, наибольшую часть на предприятиях торговли занимают товарные (сбытовые) запасы, исходя из того, что товарные запасы являются частью товарного обеспечения, представляющую собой совокупность товарной массы в процессе движения ее из сферы производства в сферу потребления.

Отсутствие научно обоснованного подхода к расчету величины товарного запаса на предприятии и наличие не в полной мере приемлемых для рынка в условиях нестабильности методик. В следствие чего происходит увеличение затрат на хранение запасов, снижение рентабельности и сокращение доходов организации.

Далее выделим факторы которыми вызвана необходимость образования товарных запасов на предприятиях торговли, к ним относятся:

- сезонные колебания в производстве и потреблении товаров;

- особенности территориального размещения производства;

- условия процесса доставки товаров;

- количество звеньев в товародвижении;

- наличие складов для хранения товаров.

Управление товарными запасами означает установление и поддержание такой их величины и структуры, которая отвечала бы поставленным перед торговым предприятием задачам. Управление запасами предполагает: нормирование; учет и контроль; регулирование.

Необходимыми условиями достижения конкурентоспособности для предприятия оптовой торговли в условиях нестабильности рынка является гибкое приспособление к изменяющейся рыночной конъюнктуре.

Таким образом, в современных условиях эффективно функциони-ровать на рынках могут только те предприятия, которые интенсивно используют маркетинг как технологию достижения успеха в экономической деятельности. Значительную роль маркетинг в целом и маркетинговые исследования в частности играют в ходе формирования и управления товарной политикой предприятия. Именно данная составляющая маркетинговой деятельности обеспечивает товару такие характеристики, которые формируют его конкурентоспособность на рынке и создают условия для получения предприятием высокой прибыли.

Глава 2. Анализ системы управления запасами торговой компании ООО «ОБИ»

2.1. Организационно-экономическая характеристика торговой фирмы

ООО «ОБИ» – международная торговая сеть магазинов строительных и хозяйственных товаров. Название было получено от французской транскрипции и произношения слова «Hobby».

В Россию компания «ОБИ» пришла в 2003 году и стала первой западной розничной сетью формата DIY в стране. Первые магазины открылись в торговых комплексах «Мега» в Москве. На данный момент в России функционирует 27 магазинов сети: 9 — в Москве и Московской области, 5 — в Санкт-Петербурге, по 2 магазина — в Екатеринбурге и Нижнем Новгороде, по одному — в Волгограде, Брянске, Казани, Краснодаре, Омске, Рязани, Саратове, Сургуте и Туле.

«ОБИ» предлагает покупателям широкий ассортимент товаров (более 45 000 наименований) по следующим направлениям: строительные и отделочные материалы, инструменты и садовая техника, товары для дома и дачи. Из них 38% – товары, сделанные в России, 50% составляет продукция зарубежного производства, а 12% приходится на товары под собственными торговыми марками («OBI», «LUX», «CMI»).

На рисунке 5 представлена структура ассортимента предлагаемого товара.

Рис. 5. Структура ассортимента предлагаемого товара

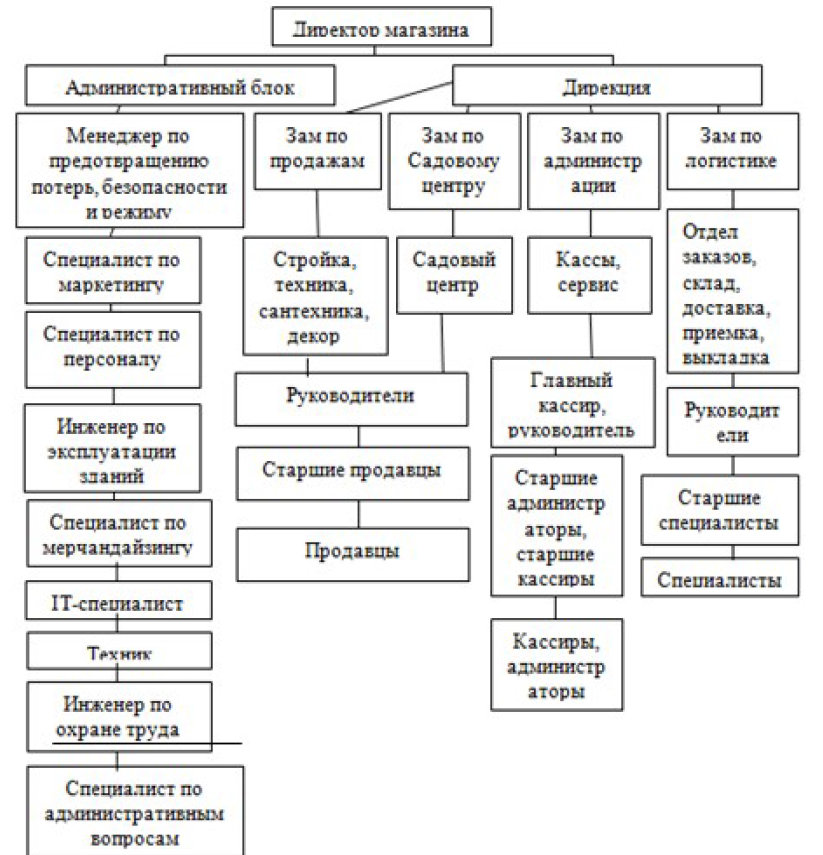

В сети магазинов «ОБИ» используется линейно-функциональная структура управления. Такая организационная структура имеет множество достоинств, например, четкое распределение обязанностей и должностных функций между различными уровнями, формулирование четко поставленных целей. Руководство магазином и контроль работы всех подразделений осуществляется директором.

Директор магазина несет ответственность за все экономические показатели магазина и соблюдение операционных стандартов. Организационная структура представлена на рисунке 6.

Рис. 6. Организационная структура гипермаркета

Административный блок включает в себя следующих сотрудников:

- менеджер по предотвращению потерь, безопасности и режиму – отвечает за сохранность имущества магазина, поддержание пропускного и внутриобъектного режима, осуществление видеонаблюдения, проведение внутренних расследований при хищениях, осуществление профилактических мероприятий по предотвращению хищений и потерь;

- специалист по маркетингу – осуществление разработки мер по производству продукции и оказанию услуг, которые находят наибольший спрос и рынок сбыта, участие в разработке маркетинговой политики, определении цен, изучение рынка аналогичных товаров и услуг, прогнозирование объема продаж, анализ конкурентной среды;

- специалист по персоналу – осуществление подбора персонала, организация обучения персонала, проведение оценки результатов трудовой деятельности работников, отвечает за внутренние коммуникации в магазине (доски объявлений, новостные рассылки, журнал «OBI LIFE»), консультирование руководителей разных уровней по вопросам организации управления, планирование социального развития коллектива, контроль правильности и своевременности составления и подачи рабочих графиков подразделений;

- инженер по эксплуатации зданий – осуществление разработки перспективных и текущих планов различных видов ремонта оборудования и других основных фондов организации, проверка технического состояния оборудования, организация подготовки ремонтных работ, составляет заявки и спецификации на запасные части, материалы, инструменты, ведет учет и паспортизацию оборудования, зданий и сооружений;

- специалист по мерчандайзингу – обеспечение благоприятных условий для продвижения товара на потребительский рынок, товарных запасов в местах продаж, эффективное позиционирование всех товаров, реализуемых организацией, контроль выкладки максимально полного ассортимента продукции в соответствии со стандартами;

- IT специалист – приобретение активного сетевого оборудования, серверов, средств защиты информации, программного обеспечения, расходных материалов, установка, настройка, техническое сопровождение и обслуживание серверов, аппаратных и программных средств защиты информации, рабочих станций, программного обеспечения, офисной техники;

- техник магазина – подготовка оборудования к работе, проведение тестовых проверок, проведение технического осмотра, обеспечение сохранности оборудования, устранение выявленных неисправностей;

- инженер по охране труда – отвечает за своевременный инструктаж сотрудников по охране труда, противопожарной безопасности, осуществляет контроль правильности и своевременности заполнения журналов по проведению инструктажей, контроль соблюдения техники безопасности при погрузочно-разгрузочных работах (ПРР) сотрудниками компании и сотрудниками сторонних организаций, правила эксплуатации ПРТ (ремонт, ТО, ограничение скорости), обеспечивает наличие у сотрудников средств индивидуальной защиты (защитная обувь, каски, ремни безопасности);

-специалист по административным вопросам – отвечает за своевременный заказ товаров для собственных нужд (канцелярия, туалетная бумага, форменная одежда, вода). Обеспечивает своевременный заказ обедов для сотрудников.

Обеспечивает контроль по нетоварным счетам в магазине (контроль правильности выставленных счетов, наличие актов выполненных работ, своевременную отправку проверенных документов на оплату в бухгалтерию центрального офиса);

Подразделение «Дирекция» включает в себя четырех заместителей директоров магазина по направлениям:

-заместитель директора по продажам –отвечает за показатели работы отделов продаж;

-заместитель директора по Садовому Центру –отвечает за показатели работы Садового Центра;

-заместитель директора по логистике – отвечает за бесперебойную работу департамента логистика;

-заместитель директора по административным вопросам – отвечает за бесперебойную работу кассового департамента, сервисного центра, и специалиста по административным вопросам.

Департамент продаж включает в себя 7 отделов, 2 из которых входят в обособленное подразделение «Садовый Центр»:

-отдел «Строительные Материалы»;

-отдел «Сантехника»;

-отдел «Декор»;

-отдел «Инструменты»;

-отдел «Хозяйственные Товары».

Садовый Центр включает в себя 2 отдела продаж:

-отдел «Сад-Сезон»;

-отдел «Сад-Техника».

Руководители отделов продаж, включая Садовый Центр, несут ответственность за выполнение плановых показателей по обороту отдела, уровень конвертации посетителей, уровень показателя среднего чека, показатель коэффициента оборачиваемости, количество слабооборачиваемых артикулов и артикулов без продаж, так же отвечают за своевременную смену концепций ассортимента товара и возврат товара поставщикам. Обеспечивают своевременную обработку изменения цен и реализацию акций в отделе.

Департамент Логистика включает в себя 4 отдела:

- отдел «Заказов Товара». Руководитель отдела несет ответственность за своевременные и актуальные заказы всех активных артикулов товара в магазине, учитывая текущие и предстоящие акции.

- отдел «Приемка Товара». Руководитель отдела несет ответственность за своевременную и безопасную разгрузку товара, точную приемку товара, своевременный возврат товара и оборотной тары поставщикам.

- отдел «Склад и Выкладка Товара». Руководитель отдела несет ответственность за своевременную безопасную выкладку товара с учетом ротации по срокам годности согласно концепции расположения товара установленной отделов мерчандайзинга.

- отдел «Доставка Товара». Руководитель отдела несет ответственность за своевременный и безошибочный сбор клиентских комиссий, точную отгрузку товара.

Главный кассир обеспечивает бесперебойную работу кассового департамента, выполнение кассирами стандартов обслуживания, обеспечения кассовой дисциплины, с целью предотвращения потерь, отсутствие кассовой разницы. Руководитель сервисного центра несет ответственность за быстрое, вежливое обслуживание клиентов (оформление доставок).

В настоящее время общая численность сотрудников в гипермаркетах по России – около 5500 человек.

Финансовые результаты деятельности ООО «ОБИ» г.Москва представлены в таблице 1.

Таблица 1

Финансовые результаты деятельности ООО «ОБИ» г.Москва

|

Показатели |

2016 |

2017 |

2018 |

Отклонение (+;-) |

Темп роста, % |

||

|

2018-2016гг. |

2018-2017гг. |

2018-2016гг. |

2018-2017гг. |

||||

|

1. Выручка, тыс. руб. |

107722 |

120612 |

126448 |

18726 |

5836 |

117,4 |

104,8 |

|

2. Себестоимость, тыс.руб. |

93500 |

105071 |

109400 |

15900 |

4329 |

117,0 |

104,1 |

|

3. Валовая прибыль, тыс.руб. |

14222 |

15541 |

17048 |

2826 |

1507 |

119,9 |

109,7 |

|

4. Уровень валовой прибыли, % |

13,2 |

12,9 |

13,5 |

0,3 |

0,6 |

- |

- |

|

5. Коммерческие и управленческие расходы, тыс. руб. |

5067 |

6521 |

7409 |

2342 |

888 |

146,2 |

113,6 |

|

6. Уровень расходов, % |

4,7 |

5,4 |

5,9 |

1,2 |

0,5 |

- |

- |

|

7. Прибыль от продаж , тыс. руб. |

9155 |

9020 |

9639 |

484 |

619 |

105,3 |

106,9 |

|

8. Уровень прибыли от продаж, % |

8,5 |

7,5 |

7,6 |

-0,9 |

0,1 |

- |

- |

|

9. Прочие доходы, тыс. руб. |

939 |

547 |

2918 |

1979 |

2371 |

310,8 |

533,5 |

|

10. Прочие расходы, тыс. руб. |

2069 |

2056 |

4607 |

2538 |

2551 |

222,7 |

224,1 |

|

11. Прибыль до налогообложения, тыс. руб. |

1616 |

1521 |

223 |

-1393 |

-1298 |

13,8 |

14,7 |

|

12.Уровень прибыли до налогообложения , % |

1,5 |

1,3 |

0,2 |

-1,3 |

-1,1 |

- |

- |

|

13. Налог на прибыль, тыс. руб. |

30 |

46 |

63 |

33 |

17 |

210,0 |

137,0 |

|

14.Чистая прибыль, тыс. руб. |

1586 |

1475 |

160 |

-1426 |

-1315 |

10,1 |

10,8 |

|

15. Уровень чистой прибыли, % |

1,5 |

1,2 |

0,1 |

-1,4 |

-1,1 |

- |

- |

В анализируемом периоде с 2018 по 2016 года выручка от продажи продукции в ООО «ОБИ» г.Москва выросла на 18726 тыс. руб. В период с 2018 по 2016 год выручка от продаж выросла на 4,8% или на 5836 тыс. руб. Себестоимость также выросла, но меньшими темпами, чем выручка предприятия, в период с 2018 по 2016 на 15900 тыс. руб. или 17,0%, в период с 2018 по 2017 на 4329 тыс. руб. или 4,1%. Эти изменения привели к незначительному росту валовой прибыли в период с 2018 по 2016 на 19,9% или на 2826 тыс. руб. За аналогичный период с 2018 по 2017 рост валовой прибыли в процентном соотношении составил 9,7% или 1507 тыс. руб. За счет роста коммерческих и управленческих расходов предприятия в период с 2018г. получила на 484 тыс. руб. прибыли от продаж больше, чем в 2016году. Предприятие в 2018 году получила чистую прибыль в размере 160 тыс. руб., что на 1426 тыс. руб. меньше чем в 2016г.

На основании проведенного экономического анализа выявлено, что предприятие прибыльное и обеспечено всеми необходимыми ресурсами для своей деятельности, но в тоже время заметно сильное падение чистой прибыли, для того чтобы разобраться в причинах её падения проведём анализ финансового состояния предприятия.

2.2. Особенности управления запасами фирмы ООО «ОБИ»

Благодаря слаженной работе отделов логистики покупатель получает большой ассортимент товаров в магазине, его удобное расположение и грамотную выкладку. Оперативность работы подразделения напрямую влияет на объемы продаж и удовлетворенность покупателей.

Как уже отмечалось ранее, в департамент логистики входит 4 отдела: отдел приемки товара, отдел склада и выкладки товара, отдел доставки товара, отдел ОДС (отдел заказов товара).

Благодаря работе отдела приемки товара товар от поставщиков своевременно приходит в магазин и принимается в минимально короткие сроки.

Отдел склада и выкладки товара обслуживает зону предпродажной подготовки, склад магазина, и своевременно предоставляет товар на выкладку в торговый зал.

Отдел доставки товара отвечает за бесперебойную работу по доставке товара клиентам. Более 50% товаров в магазине являются крупногабаритными. Это значит, что доставить их до дома клиента можно только через услуги по доставке или самовывозом. Именно за эти два направления отвечает отдел доставки.

Еще один немаловажный отдел – отдел ОДС (отдел заказа товаров). Сотрудники этого отдела каждый день взаимодействуют с поставщиками, чтобы товар своевременно и в необходимом количестве отгружался со склада и доставлялся в магазин.

Отдел заказа товара находится в зоне бюро магазина. Остальные отделы находятся на закрытой для посетителей территории склада. Вход на склад возможен только для сотрудников логистики и осуществляется по специальным пропускам.

3 зоны этих отделов имеют строгое разграничение. Это зона отдела приемки товара, зона склада, зона отдела доставки. Товар на общей территории склада размещается строго по зонам хранения. Эти зоны можно увидеть на топологической карте склада. В каждом магазине своя топологическая карта, согласно которой товар расположен на складе.

Есть 6 основных промаркированных зон, маркировка которых сопровождается плакатной разметкой: зона грубой приемки, зона точной приемки, склад товара, уличная зона склада, зона доставки, зона самовывоза.

Отдел заказа товара ежедневно следит за наличием товара в магазине. Делается это как при помощи программы, так и лично, выходя в зал и на склад для мониторинга запасов. От руководителей отделов поступают запросы на заказ товара. Для достаточного заказа товаров и корректного подсчета используется программа «Basis 3». Каждый день обработанные программой и проверенные сотрудниками заказы отправляются поставщику.

В зоне грубой приемки происходит визуальный контроль приходящих машин (пломбы, замки, тенты) и визуальный контроль самого товара в машине (внешний вид приходящих паллет), пересчет паллет, проверка всех документов, сопровождающих поставку (реквизиты и адрес магазина, печати).

В зоне точной приемки происходит вскрытие паллет, пересчет и проверка товара, занесение в программу «Basis 3». Именно благодаря точной приемке товар становится виден в системе. После этого товар можно перемещать в торговый зал. К точной приемке относится и сверка документов, сопровождающих поставку, с фактическим количеством пришедшего товара.

Если поставленный товар не совпадает с количеством по документам происходит взаимодействие с поставщиками по возникшим вопросам.

Не все поставки проходят грубую и точную приемку. Только часть машин проверяется так тщательно. Есть календарь точной приемки. Это специально запрограммированная система в программе «Basis 3», которая просчитывает и выборочно указывает, какую из поставок нужно принять только через грубую приемку, а какую через грубую и точную.

Процесс приемки товара происходит следующим образом:

1) машина подъезжает к зоне разгрузки товара, водитель приносит документы на проверку;

2) после проверки документов машина заезжает в зону разгрузки товара;

3) грубая приемка (проверка машины на отсутствие повреждений и вскрытия – пломбы, замки, тенты);

4) грубая приемка (визуальный контроль пришедших паллет);

5) грубая приемка (выгрузка товара);

6) точная приемка (пересчет товара в паллетах, занесение информации в программу);

7) точная приемка (сверка количества фактически пришедшего товара с количеством, заявленным в документах);

8) утверждение поставки и перемещение товара на склад в зону принятого товара.

Распределительный центр (РЦ)– центральная складская площадка, которая производит для российских магазинов «ОБИ» следующие виды логистических операций: объединение поставок от различных поставщиков для всех магазинов с последующей отгрузкой, объединение поставок собственного импорта (т.е. поставка собственного бренда в магазины), склад временного хранения (т.е. внешнее хранение товаров).

Отгрузки с РЦ производятся в основном в ночное время фурами, реже авто класса «десятитонник». При выходе транспортного средства с РЦ в магазин автоматически приходит письмо-отбивка об этом. Именно так магазины получают дополнительную информацию о том, какой товар и в какие сроки придет в магазин с РЦ.

Процесс выкладки товара в магазине происходит следующим образом:

1) сотрудник торгового зала делает заявку на склад о необходимости вывезти товар;

2) специалист отдела склада и выкладки принимает заявку и находит необходимый товар;

3) специалист склада и выкладки вывозит необходимый товар в торговый зал;

4) сотрудник торгового зала принимает вывезенный со склада товар на выкладку.

Осуществляя свое развитие, предприятию нужны новые, более адаптированные и конкретные механизмы для снижения издержек. Технология управления - это непрерывный процесс поддержания стабильного режима работы предприятия путем принятия и осуществления экономических решений. Технологический процесс управления состоит из серии последовательных действий или этапов, кульминацией которых является решение.

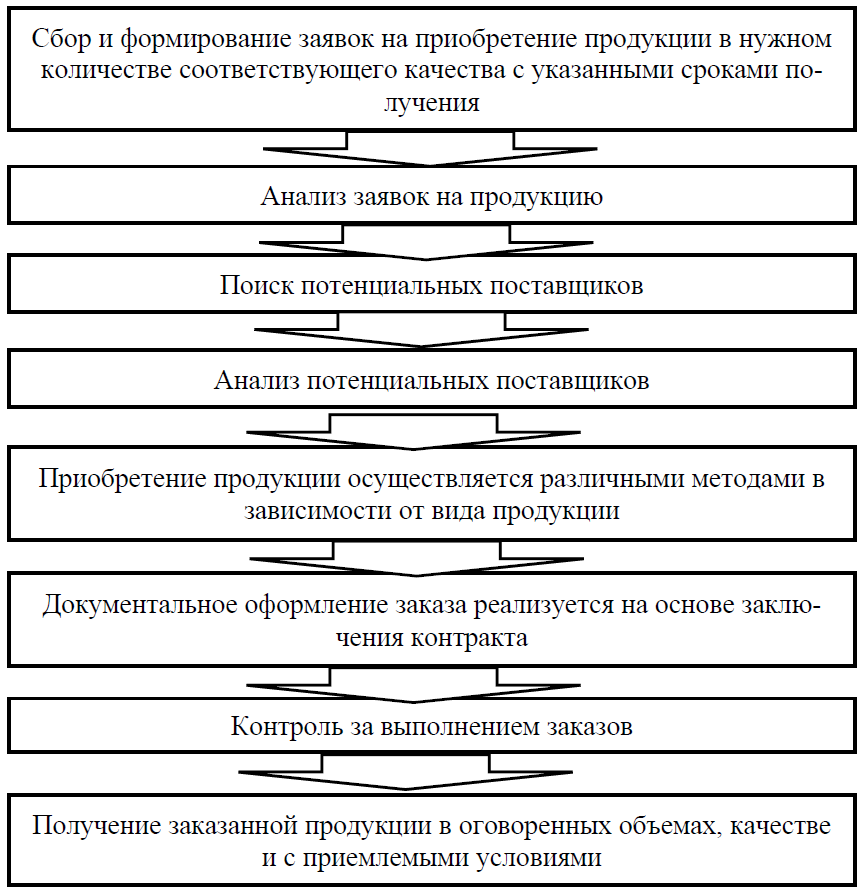

Технология управления запасами в ООО «ОБИ» г.Москва включает ряд конкретных, логически взаимосвязанных видов работ (рисунок 7).

Отдел закупок компании исследует предложения поставщиков и конкурентоспособные цены. Выбор поставщиков является одной из основных проблем при покупке строительной продукции.

Важность выбора поставщика объясняется не только тем, что многие поставщики таких продуктов работают на современном рынке, но главным образом потому, что поставщик должен быть надежным партнером предприятия в реализации своей логистической стратегии. ООО «ОБИ» г.Москва решает эту проблему в два этапа.

Поиск потенциальных поставщиков. Изучение рекламных материалов: каталогов фирм, объявлений в средствах массовой информации и т.п.; посещение выставок и ярмарок; переписка и личные контакты с возможными поставщиками.

В результате всестороннего поиска создается список потенциальных поставщиков строительной продукции, по которым осуществляется дальнейшая работа.

Анализ потенциальных поставщиков. Составленный список потенциальных поставщиков анализируется по специальным критериям отбора подходящих поставщиков. В отделе закупок ООО «ОБИ» г.Москва были разработаны критерии, не ограничиваясь ценой и качеством поставляемой продукции.

Было выявлено множество существенных критериев выбора поставщика, не менее важных для компании: надежность поставок; удаленность поставщика от потребителя; сроки выполнения заказа; периодичность поставок; наличие услуг; репутация поставщика; финансовое положение поставщика; его кредитоспособность и тому подобное.

Рис. 7. Технология управления запасами в ООО «ОБИ» г.Москва

По результатам анализа потенциальных поставщиков создается список конкретных поставщиков, с которыми ведется работа по налаживанию сотрудничества.

Приобретение строительной продукции осуществляется различными способами, в зависимости от типа продукта. Основными методами закупок являются:

- покупка продуктов одной крупной партии одновременно;

- регулярные покупки товаров в небольших партиях, когда покупатель заказывает необходимое количество товаров, которые доставляются ему сторонами в течение определенного периода времени;

- ежедневные (ежемесячные) покупки. Метод используется там, где покупаются дешевые и быстро используемые товары;

- при необходимости получать товар;

- покупка товаров с немедленным воздействием. Это исключительные случаи, когда их невозможно получить по мере необходимости.

Чтобы проанализировать деятельность ООО «ОБИ» г.Москва, с позиции руководства и оценить его, был использован экспертный метод, был проведен опрос руководителей четырех отделов: закупки, продажи, хранения и транспортировки.

Они в десятибалльной шкале оценили некоторые показатели, характеризующие качество управления коммерческой деятельностью предприятия.

Результаты опроса представлены в таблице 2.

Таблица 2

Оценка показателей системы управления запасами ООО «ОБИ» г.Москва

|

Показатель системы управления |

Оценка руководителя отдела, баллов |

Средняя оценка по показателям |

|||

|

закупок |

сбыта |

складского хозяйства |

транспорт-ного |

||

|

Работа с клиентами |

8 |

9 |

10 |

9 |

9 |

|

Работа с поставщиками |

9 |

8 |

9 |

9 |

8,8 |

|

Коммуникация между отделами |

5 |

6 |

5 |

6 |

5,5 |

|

Продолжительность срока выполнения задачи |

8 |

7 |

8 |

8 |

7,8 |

|

Качество выполнения заказов |

8 |

9 |

7 |

8 |

8 |

|

Мотивация персонала |

8 |

8 |

9 |

9 |

8,5 |

|

Гибкость и адаптация |

9 |

10 |

9 |

10 |

9,5 |

|

Средняя оценка по отделу, балл |

7,9 |

8,1 |

8,1 |

8,4 |

8,1 |

Данные табл. 2 свидетельствуют, что в целом руководители четырех основных отделов оценивают показатели системы управления выше среднего: средняя общая оценка составляет 7,4 балла, что безусловно говорит о нормальном функционировании отделов торгового предприятия. Однако существуют определенные показатели, которые незначительно отличаются от общей картины, это такие показатели как коммуникация между отделами и работа с клиентами, соответственно получили среднюю оценку на уровне 6,5 и 7 баллов.

Проблемы с коммуникацией между отделами могут быть связаны с тем, что на предприятии используется линейная организационная структура, при которой руководители отделов отчитываются только перед высшим руководством и мало взаимодействуют с руководителями других отделов.

Низкая оценка такого показателя как работа с клиентами скорее всего вызвана тем, что каждый из отделов работает с клиентами только относительно определенных вопросов, что также вызвано плохой коммуникацией между отделами.

Следует обратить внимание на то, что средняя оценка по отделу закупок ниже средней оценки по всем отделам. Это свидетельствует об определенной обособленности этого отдела в системе управления коммерческой деятельностью и может быть причиной его не всегда эффективной работы.

Существующая технология управления запасами демонстрирует, что в ООО «ОБИ» г.Москва отсутствует прямое направление к формированию и сохранению запасов, есть недостатки номенклатурных единиц, также существует потребность в персонале отдела технического обеспечения.

Главный недостаток данной технологии управления запасами является недостаток или избыток запасов, таким образом, очень важной является задача оптимизации материальных запасов, так как минимальные запасы материальных ресурсов могут привести к убыткам, связанным с простоями, неудовлетворенным спросом, и в результате к потере прибыли, а еще потери потенциальных клиентов.

С другой стороны, накопление излишних материальных запасов связывает оборотный капитал компании, снижая вероятность его альтернативного применения и растягивая его круговорот, что отражается на величине единых издержек производства и на финансовых результатах компании.

Актуальность проблемы оптимизации материальных запасов компании и эффективного управления ими обусловлена тем, что положения запасов характеризует влияние на конкурентоспособность компании, его экономическое положение и финансовые результаты.

Исходя из анализа видно, что существует определенное количество пробелов в становлении и функционировании ООО «ОБИ» г.Москва.

Один из основных недостатков, это то, что к концу года на складе накапливается огромное количество неликвидной продукции, что является недостатком устаревшей системы управления процессами на предприятии.

Главный фактор такого чрезмерного запаса заключается в том, что подготовительная заявка продукта производится на основании плановых продаж, установленным менеджером по продажам, исходя из информации прошлых периодов.

Компания терпит убытки, как на складских помещениях, так и на снижении оборачиваемости денежных средств.

Основные пути сокращения запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов; совершенствованию нормирования; улучшение организации снабжения, в т.ч. путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта.

Таким образом, основными недостатками в деятельности предприятия является отсутствие анализа остатков запаса перед осуществлением их закупки.

В связи, с чем на складе предприятия образуются большие остатки запасов по некоторым позициям и отсутствуют остатки запасов товаров, которые требует предприятие.

На предприятии наблюдалась недостаточная информационная слаженность работы менеджера по продажам, и менеджера по закупке товара, что приводило к дополнительным затратам на закупку продукции, которой не хватает. Также было выявлен недостаточный обмен информацией в рамках предприятия, данная проблема также наблюдалась при оформлении заказа клиентом.

2.3. Оценка эффективности управления запасами торговой фирмы ООО «ОБИ»

Необходимым условием выполнения планов по производству продукции, снижению себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества. Важнейшее значение имеет комплексное использование материальных ресурсов, их рациональный расход, применение более дешевых и эффективных материалов в целях улучшения финансового состояния предприятия.

Рассмотрим состав и динамику запасов ООО «ОБИ» г.Москва за период с 2016г. по 2018г. в таблице 3.

Таблица 3

Состав и динамика запасов ООО «ОБИ» г.Москва, тыс.руб.

|

Показатели |

2016г. |

2017г. |

2018г. |

Отклонение (+;-) |

Темп роста, % |

||

|

2018-2016гг. |

2018-2017гг. |

2018-2016гг. |

2018-2017гг. |

||||

|

Запасы всего: в т. ч |

48984 |

55232 |

74984 |

26000 |

19752 |

153,1 |

135,8 |

|

- сырье и материалы |

21945 |

36840 |

23470 |

1525 |

-13370 |

106,9 |

63,7 |

|

- затраты в незавершенном производстве |

784 |

552 |

1350 |

566 |

798 |

172,2 |

244,6 |

|

- готовая продукция |

4311 |

1767 |

4049 |

-261 |

2282 |

93,9 |

229,1 |

|

- товары отгружены |

16948 |

15078 |

45965 |

29017 |

30887 |

271,2 |

304,8 |

|

- расходы будущих периодов |

4996 |

994 |

150 |

-4846 |

-844 |

3,0 |

15,1 |

На основании данных таблицы выявлено, что запасы к 2018г. выросли на 53,1% или на 26000 тыс. руб. Рост запасов обусловлено за счет роста товаров отгруженных в 2,7 раза. Стоимость сырья и материалов выросло на 6,9%, стоимость готовой продукции снизилось на 6,1%, а расходов будущих периодов снижение произошло на 97%.

Проведем анализ структуры материально-производственных запасов за 2016-2018 в таблице 4.

Таблица 4

Состав и структура материальных запасов ООО «ОБИ» г.Москва

|

Показатели |

2016г. |

2017г. |

2018г. |

|||

|

тыс. руб. |

уд. вес., % |

тыс. руб. |

уд. вес., % |

тыс. руб. |

уд. вес., % |

|

|

Запасы всего: в т. ч |

48984 |

100 |

55232 |

100 |

74984 |

100 |

|

- сырье и материалы |

21945 |

44,8 |

36840 |

66,7 |

23470 |

31,3 |

|

- затраты в незавершенном производстве |

784 |

1,6 |

552 |

1,0 |

1350 |

1,8 |

|

- готовая продукция |

4311 |

8,8 |

1767 |

3,2 |

4049 |

5,4 |

|

- товары отгружены |

16948 |

34,6 |

15078 |

27,3 |

45965 |

61,3 |

|

- расходы будущих периодов |

4996 |

10,2 |

994 |

1,8 |

150 |

0,2 |

Так, основную часть запасов в 2018г. составляют товары отгруженные 61,3%. Наименьшую долю занимают расходы будущих периодов 0,2%.

Ликвидность баланса определяется как степень покрытия обязательства организации ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Данный анализ заключается в сравнении средств по активу, сгруппированных по скорости их превращения в денежные средства и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенных в порядке возрастания сроков. Оценка ликвидности запасов представлена в таблице 5.

Таблица 5

Оценка ликвидности запасов на конец года

|

Показатели |

2016г |

2017г. |

2018г. |

Отклонение (+;-) |

|

|

2018-2016гг. |

2018-2017гг. |

||||

|

1.Коэффициент ликвидности запасов |

0,99 |

1,26 |

1,08 |

0,09 |

-0,18 |

|

2.Коэффициент текущей ликвидности |

1,99 |

2,08 |

1,72 |

-0,27 |

-0,36 |

|

3.Доля запасов в общей величине текущих активов |

0,50 |

0,61 |

0,63 |

0,13 |

0,02 |

Таким образом, за анализируемый период коэффициент ликвидности запасов составил в 2018г. 1,08, что свидетельствует о том, что запасы могут покрыть 108% краткосрочных обязательств.

Коэффициент текущей ликвидности уменьшился на 0,27 п. и составил в 2018г. 1,72, что говорит о том, что при реализации всего оборотного капитала предприятие сможет покрыть только 27% краткосрочных обязательств.

Анализ также показал, что доля запасов в структуре оборотного капитала увеличилась с 50% в 2016г. до 63% в 2018г. Увеличение составило 13п.п.

Коэффициент ликвидности рассчитывается по формуле:

Кзл = Ктл × Kz/At (4)

где Kзл – коэффициент ликвидности запасов

Kтл – коэффициент текущей ликвидности

Kz/At - доля запасов и затрат в текущих активах

Рассчитаем значение результата в базисном 2016г. и отчетном 2018г.

Kлз0 = 1,99 × 0,50 = 0,99

Kлз1 = 1,72 × 0,63 = 1,08

Общее изменение результата:

∆Kлз = Kлз1 – Клз0 = 1,08 – 0,99 = 0,09

Влияние каждого фактора определяется следующим образом:

- за счет изменения коэффициента текущей ликвидности:

∆Клз(Кz/At) =½ × (Ктл1 – Ктл0) × (Кz/At1 + Kz/At0), (5)

∆Клз(Кz/At) =½ × (1,72 – 1,99) × (0,63 + 0,50) = -0,15

- за счет изменения доли запасов и затрат в общей величине текущих активов:

∆Клз(Ктл) = ½ × (Кz/At1 - Kz/At0) × (Ктл1 + Kтл0), (6)

∆Клз(Ктл) = ½ × (0,63 - 0,50) × (1,72 + 1,99) = 0,24

Общее изменение результативного фактора также должно быть равно:

∆Клз = ∆Клз(Ктл) + ∆Клз(Кz/At) = -0,15 + 0,24 = 0,09

Важнейшим элементом анализа запасов является оценка их оборачиваемости. Для анализа состояния запасов на предприятии используем данные приведенные в таблице 6.

Таблица 6

Оценка оборачиваемости запасов ООО «ОБИ» г.Москва на конец года

|

Показатели |

2016г |

2017г |

2018г |

Отклонение (+;-) |

|

|

2018-2016гг. |

2018-2017гг. |

||||

|

Выручка, тыс.руб. |

107722 |

120612 |

126448 |

18 726 |

5836 |

|

Себестоимость, тыс. руб. |

93500 |

105071 |

109400 |

15 900 |

4329 |

|

Величина запасов, тыс. руб. |

48 984 |

55 232 |

74 984 |

26 000 |

19752 |

|

Количество оборотов по выручке, раз |

2,20 |

2,18 |

1,69 |

-0,51 |

-0,49 |

|

Количество оборотов по себестоимости, раз |

1,91 |

1,90 |

1,46 |

-0,45 |

-0,44 |

|

Период оборота по выручке, дней |

164 |

165 |

213 |

50 |

48 |

|

Период оборота по себестоимости, дней |

189 |

189 |

247 |

58 |

58 |

|

Однодневная сумма оборота, тыс. руб. |

299 |

335 |

352 |

53 |

17 |

За анализируемый период скорость оборота запасов снизилась, что является негативной тенденцией. Это связано с тем, что величина запасов выросла большими темпами, чем рост выручки от продаж и себестоимость продаж. Так количество оборотов по выручке от продаж с 2,20 раза в 2016г. снизилось до 1,69 раз в 2018г. или на 0,51 раза. В результате период оборота запасов по выручке вырос с 164 дней в 2012г. до 213 дней в 2018г. или на 50 дней. Количество оборотов запасов по себестоимости снизилось с 1,91 раз в 2016г. до 1,46 раз в 2018г., что составило 0,45 раз, в результате период оборота по себестоимости вырос за анализируемый период на 58 дней и составил в 2014г. 247 дня.

Далее в исследовании целесообразно уделить большее внимание анализу оборачиваемости запасов ООО «ОБИ» г.Москва.

За анализируемый период рост периода оборачиваемости запасов составило 58 дней, в том числе за счет увеличения величины запасов на 62 дня и снижении себестоимости на 4 дня. Любая организация должна стремиться не только к сокращению периода оборота запасов, но и к сокращению продолжительности операционного, производственного и финансового циклов (таблица 7).

Таблица 7

Продолжительность операционного и финансового цикла ООО «ОБИ»

|

Показатели |

2016г |

2017г |

2018г |

Темп роста, % |

|

|

2018-2016гг. |

2018-2017гг. |

||||

|

Период оборачиваемости запасов, дни |

189 |

189 |

247 |

130,7 |

130,7 |

|

Период оборачиваемости дебиторской задолженности, дни |

65 |

19 |

41 |

63,1 |

215,8 |

|

Период оборачиваемости кредиторской задолженности, дни |

163 |

133 |

198 |

121,5 |

148,9 |

|

Продолжительность производственного цикла, дни |

189 |

189 |

247 |

130,7 |

130,7 |

|

Продолжительность операционного цикла, дни |

254 |

208 |

288 |

113,4 |

138,5 |

|

Продолжительность финансового цикла, дни |

91 |

75 |

90 |

98,9 |

120,0 |

Анализ показал, что за анализируемый период оборота запасов вырос с 189 дней в 2016г. до 247 дней в 2018г., в результате чего выросла продолжительность производственного цикла на 30,8%.

Произошло снижение периода оборачиваемости дебиторской и рост кредиторской задолженности. Такие изменения привели к снижению продолжительности финансового цикла с 90 дней в 2016г. до 89 дней в 2018г.

Рассмотрим состав и структуру источников формирования запасов в таблице 8.

Таблица 8

Состав источников формирования запасов ООО «ОБИ» на 2016-2018гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Собственные источники формирования оборотных активов |

7 387 |

6,1 |

8 862 |

8,1 |

9 022 |

7,0 |

|

Заемные источники |

65133 |

53,7 |

56718 |

51,5 |

50469 |

39,1 |

|

Привлеченные источники |

48 662 |

40,2 |

44 486 |

40,4 |

69 525 |

53,9 |

|

Итого |

121 182 |

100,0 |

110 066 |

100,0 |

129 016 |

100,0 |

По данным таблицы можно сделать вывод о том, что формирование запасов осуществляется преимущественно за счет заемных и привлеченных источников.

Таким образом, основными недостатками в деятельности предприятия является отсутствие четкого анализа остатков запаса перед осуществлением их закупки, и недостаточная эффективность системы управления запасами. В связи, с чем на складе предприятия образуются большие остатки запасов по некоторым позициям и отсутствуют остатки запасов товаров, которые требует предприятие. Предлагаем ввести в ООО «ОБИ» г.Москва систему прогнозирования спроса и на основании сделанного прогноза принимать соответствующие управленческие решения в области управления товарными запасами строительной продукции.

Также есть большая необходимость создания комплексной информационной системы управления предприятием, в том числе и управлению материальными запасами, что позволит устранить существующие недостатки, комплексно автоматизировать бизнес-процессы торгового предприятия ООО «ОБИ» г.Москва, построить целостное информационное пространство и обеспечить дополнительные выгоды.

Таким образом, установлена необходимость совершенствования управления материальными запасами строительной продукции в ООО «ОБИ» г.Москва, и общих бизнес-процессов предприятия.

Глава 3. Совершенствование системы управления запасами торговой фирмы ООО «ОБИ»

3.1. Основные мероприятия по улучшению системы управления запасами торговой фирмы

Ввиду рассмотренных проблем целесообразно предложить основные мероприятия по улучшению системы управления запасами ООО «ОБИ» г.Москва:

- комплексное совершенствование системы управления материальных запасов;

- построение целевой модели прогноза объема запасов и затрат на хранение запасов строительной продукции в ООО «ОБИ» г.Москва и решение транспортной задачи;

- совершенствование технологии управления запасами.

Направлениями повышения эффективности ООО «ОБИ» г.Москва является комплексное совершенствование системы управления материаль-ных запасов, программа совершенствования приведена в таблице 9.

Таким образом, по данным табл. 9 можно сказать, что в ООО «ОБИ» г.Москва было разработано и внедрено достаточное количество решений, что способствовало улучшению деятельности предприятия.

В частности, менеджеру по управлению запасами и заведующему складом предлагаются меры по организации деятельности управления запасами на предприятии, а именно внедрение в складскую деятельность предприятия программного продукта SAP EWM (Enhanced Warehouse Management) – расширенное управление складским учетом.

Мероприятия по совершенствованию товарной политики - было предложено отделу маркетинга, а отделу сбыта и заведующему складом были предложены меры по внедрению логистических и математических технологий по совершенствованию управления запасами. Предварительно все рекомендации были предоставлены на рассмотрение директору ООО «ОБИ» г.Москва.

Таблица 9

Мероприятия по совершенствованию управления материальными запасами в ООО «ОБИ» г.Москва

|

Мероприятия по совершенствованию |

Описание |

|

Совершенствование товарной политики предприятия |

Проведение ABC-анализа группировки товаров, что позволит получить аналитический отчет о том, какие товары обеспечивают основные денежные поступления |

|

Расчеты оптимального количества заказа |

Определены основные пути сокращения запасов и их рационального использования, ликвидации сверхнормативных запасов материалов, путем установления четких договорных условий поставок |

|

Использование математического моделирования прогноза |

После проведения данного исследования получим прогноз по объемам запасов и затрат на их хранение. |

|

Решение задачи оптимального плана перевозок |

Определим оптимальной план перевозок, и совокупные логистические издержки доставки товаров |

|

Внедрение комплексной информационной системы SAP-EWM (Enhanced Warehouse Management) |

Позволит устранить существующие недостатки, комплексно автоматизировать бизнес-процессы предприятия построить целостное информационное пространство и обеспечить дополнительные выгоды |

Построение целевой модели прогноза объема запасов и затрат на хранение запасов строительной продукции в ООО «ОБИ» г.Москва и решение транспортной задачи

Работа предприятий в рыночных условиях требует повышенного внимания к анализу хозяйственной деятельности.

На основе анализа разрабатывается стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства.

Целью задачи является необходимость в построении модели прогноза уровня запасов в ООО «ОБИ» г.Москва.

Процедура прогнозирования состоит из следующих этапов:

- определение объектов прогноза. В данном случае объектом выступает логистическая деятельность предприятия;

- отбор объектов, которые прогнозируются. Согласно имеющимся данным, были отобраны два наиболее релевантных показателя: объем запасов и объем затрат на хранение;

- определение временных горизонтов прогноза - краткосрочный прогноз, среднесрочный или долгосрочный. Принимая во внимание нестабильное экономическое положение страны, целесообразно проводить краткосрочный прогноз (на один год);

- отбор модели прогнозирования. Учитывая количество доступных для прогноза данных, предлагается использовать модель тренда;

- сбор данных, необходимых для прогноза. Были использованы данные с предприятия за последние годы;

- обоснование модели прогнозирования. Модель тренда можно решить с помощью доступной компьютерной программы MS Excel, без привлечения специализированных статистических средств;

- отслеживание результатов. После нахождения соответствующих функций для каждого показателя следует построить окончательный график с прогнозированием на выбранный период.

Этот график будет графической ответом на вопрос о необходимости внедрения мероприятий и стратегий на предприятии для улучшения его состояния в перспективе.

Совершенствование технологии управления запасами на ООО «ОБИ» г.Москва

Технология управления процессами на предприятии ООО «ОБИ» г.Москва, представляет собой множество программных продуктов для управления бизнес-процессами, а именно:

- microsoft excel;

- microsoft outlook;

- SAP.

Учет некоторых товарных позиций проводится в учетных журналах.

В целом наблюдалась такая ситуация на предприятии

- отсутствие целостной автоматизации процесса управления;

- низкий уровень аналитических систем и систем отчетности;

- недостаточный уровень развития управления корпоративного уровня;

- устаревшая основная учетная система.

Наблюдалась недостаточная информационная слаженность работы менеджера по продажам, и менеджера по закупке товара, что приводило к дополнительным затратам на закупку продукции, которой не хватает. Также был выявлен недостаточный обмен информацией в рамках предприятия, данная проблема также наблюдалась при оформлении заказа клиентом.

Довольно часто при формировании заказа допускались ошибки, за счет ручного ввода данных.

Проанализировав проблемы технологии управления запасами, было решено усовершенствовать существующую технологию путем создания комплексной информационной системы управления предприятием, что позволит устранить существующие недостатки, комплексно автоматизировать бизнес-процессы торгового предприятия ООО «ОБИ» г.Москва, построить целостное информационное пространство и обеспечить дополнительные выгоды.

Для решения поставленных задач были проанализированы рынок программных продуктов и определено, что для построения качественной системы управления процессами предприятия следует обратить внимание на программную продукцию лидеров рынка - «SAP» , которые приведены в таблице 10.

Программные продукты данной компании имеют различные направления и функционал. Исходя из приведенных сравнительных характеристик наиболее целесообразно выбрать для внедрения, программный модуль «SAP EWM (Extended Warehouse Management)».

Таблица 10

Сравнительная характеристика программ для торговли

|

Задача |

SAP CRM |

SAP SCM |

SAP GRC |

SAP EWM |

|

Ценообразование, различные группы цен, учет скидок |

+ |

+ |

+ |

+ |

|

Розничные продажи |

+ |

+ |

+ |

+ |

|

Оптовые продажи |

- |

+ |

+ |

+ |

|

Комиссионная торговля |

- |

+ |

- |

+ |

|

Планирование и управление ассортиментом |

- |

- |

- |

+ |

|

Управление торговыми представителями |

- |

+ |

- |

+ |

|

Управление складом, запасами, закупками |

+ |

+ |

+ |

+ |

|

Поддержка дисконтных программ |

+ |

+ |

- |

+ |

|

Учет по серийным номерам |

- |

+ |

- |

+ |

|

Поддержка работы с торговым оборудованием |

+ |

+ |

+ |

+ |

|

Производственная деятельность |

- |

- |

+ |

+ |

|

Управление взаимоотношениями с клиентами |

- |

+ |

- |

+ |

|

Учет имущества, основных средств, начисления амортизации |

- |

- |

+ |

+ |

|

Банковские операции |

- |

+ |

+ |

+ |

|

Учет средств |

+ |

+ |

+ |

+ |

|

Кадровый учет работников, табели, графики работы, начисление зарплаты |

+ |

- |

+ |

- |

|

Управление персоналом, планирование работы, учет личных продаж продавцов |

+ |

- |

+ |

- |

Программа «SAP EWM (Extended Warehouse Management)» предназначена для автоматизации предприятий торговой сферы, а также сферы оказания услуг (в т.ч. транспортных) и других. Возможность доработки стандартного функционала программы позволяет в полной мере подстроить ее под бизнес-процессы конкретного предприятия.

«SAP EWM (Extended Warehouse Management)» в одной программе решает задачи:

- управление складом в режиме реального времени.

- средства мониторинга и планирования складских ресурсов.

- оптимизация складского документооборота.

- управление транспортом на дворовой территории (прием, размещение, погрузка и отправка транспорта со склада).

- интеграция со всеми типами складского оборудования.

- поддержка современных складских технологий (ТСД, штрих- кодирование, голосовое управление на складе).

- оценка эффективности складского персонала.

- глубокая интеграция с продуктами SAP.

Основные функциональные возможности:

- расширенное управление складским учетом.

Обеспечивает контроль и анализ всех торговых операций, осуществляет предприятие - как в целом, так и по отдельным подразделениям (супермаркетам, магазинам, розничным точкам).

Включает в себя следующие участки учета:

- планирование объемов продаж (по подразделениям, группам товаров, отдельным категориям покупателей, по предприятию в целом);

- управление заказами покупателей, ведение клиентской базы;

- формирование цен, систем скидок;

- планирование закупок на основе анализа потребностей склада в товарах и планов продаж;

- управление сетью розничных точек;

- управление взаиморасчетами с клиентами и поставщиками;

- подключение широкого ассортимента торгового оборудования.

Программа складского учета, обеспечивает полный контроль и управление запасами предприятия. Позволяет осуществлять управление остатками ТМЦ (в т.ч. с контролем и учетом серий и сроков годности), учитывать комплектации и разукомплектации товаров, осуществлять функции ордерного учета и бронирования ТМЦ и тому подобное.

Бухгалтерский и налоговый учет ведется в соответствии со всеми последними законодательными требованиями (при наличии установленных обновлений к программе).

Благодаря работе в единой информационной базе отпадает необходимость формирования многих первичных документов, которые создают работники других подразделений. Значительная часть отчетов формируется автоматически.

В программу включены обязательные (регламентированные) отчеты, предназначенные для представления контролирующим государственным органам: бухгалтерская отчетность, налоговые декларации, отчеты в Росстат, пенсионный фонд и тому подобное.

3.2. Оценка эффективности предложенных мероприятий

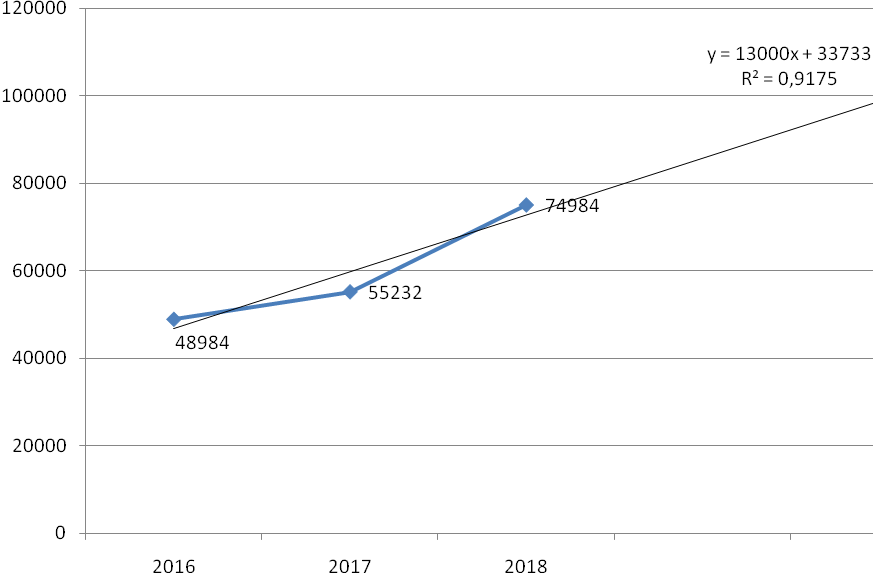

Для прогнозирования уровня запасов ООО «ОБИ» г.Москва используем трендовые линейные модели. Исходные данные представлены в таблице 11.

Таблица 11

Исходные данные для линейного трендового прогноза уровня запасов ООО «ОБИ» г.Москва, тыс.руб.

|

Показатель |

2016 |

2017 |

2018 |

|

Запасы всего: в т. ч |

48984 |

55232 |

74984 |

Трендовая модель прогноза уровня запасов представлена на рисунке 8.

Рис. 8. Трендовая модель прогноза уровня запасов ООО «ОБИ» г.Москва, тыс.руб.

Согласно представленной формуле тренда, рассчитаем прогноз уровня запасов ООО «ОБИ» г.Москва на 2019-2020гг.

2019 год: 13000 * 4 + 33733 = 85733 тыс.руб.

2020 год: 13000 * 5 + 33733 = 98733 тыс.руб.

Исходя из представленной модели, руководство предприятия может сделать вывод о том, что существует угроза роста уровня запасов ООО «ОБИ» г.Москва.

В целом, можно отметить, что внедрение данного мероприятия позволит улучшить контроль за уровнем запасов на предприятии и принять своевременные меры по ее снижению.

Транспортная задача состоит в обеспечении спроса потребителей с наименьшими совокупными логистическими затратами, связанными с закупкой и доставкой строительной продукции. Кроме информации о размерах спроса, учитываются не только транспортные тарифы на перевозку единицы продукции от поставщика к потребителям и возможности поставщиков по поставкам продукции, но и отпускные цены на продукцию у каждого из поставщиков.

Рассчитаем транспортную задачу с использованием инструмента «Поиск решения» MS Excel, исходные данные приведены в табл. 12 и табл. 13.

Таблица 12

Информация о поставщиках

|

Поставщики |

Возможность поставок |

Цена за единицу продукции, тыс. руб. |

|

1 |

120 |

260 |

|

2 |

160 |

253 |

|

3 |

180 |

262 |

|

4 |

170 |

258 |

|

5 |

150 |

266 |

Таблица 13

Информация о потребителях

|

Потребители |

1 |

2 |

3 |

4 |

|

Потребности |

140 |

200 |

250 |

190 |

Транспортные тарифы на перевозку единицы продукции от поставщиков к потребителям, тыс. руб. / ед. (Табл.14).

Таблица 14

Транспортные тарифы на перевозку единицы продукции

|

Поставщики |

Потребители |

|||

|

1 |

2 |

3 |

4 |

|

|

1 |

15 |

18 |

22 |

12 |

|

2 |

19 |

23 |

14 |

25 |

|

3 |

22 |

19 |

16 |

24 |

|

4 |

16 |

26 |

20 |

17 |

|

5 |

18 |

20 |

24 |

19 |

Просчитаем на рабочем листе Excel найденное решение (рис.9).

Рис. 9. Рабочий лист с условиями и результатами решения задачи

Оптимальному плану закупки и перевозок продукции соответствуют совокупные логистические расходы в сумме 215 140 тыс. руб.

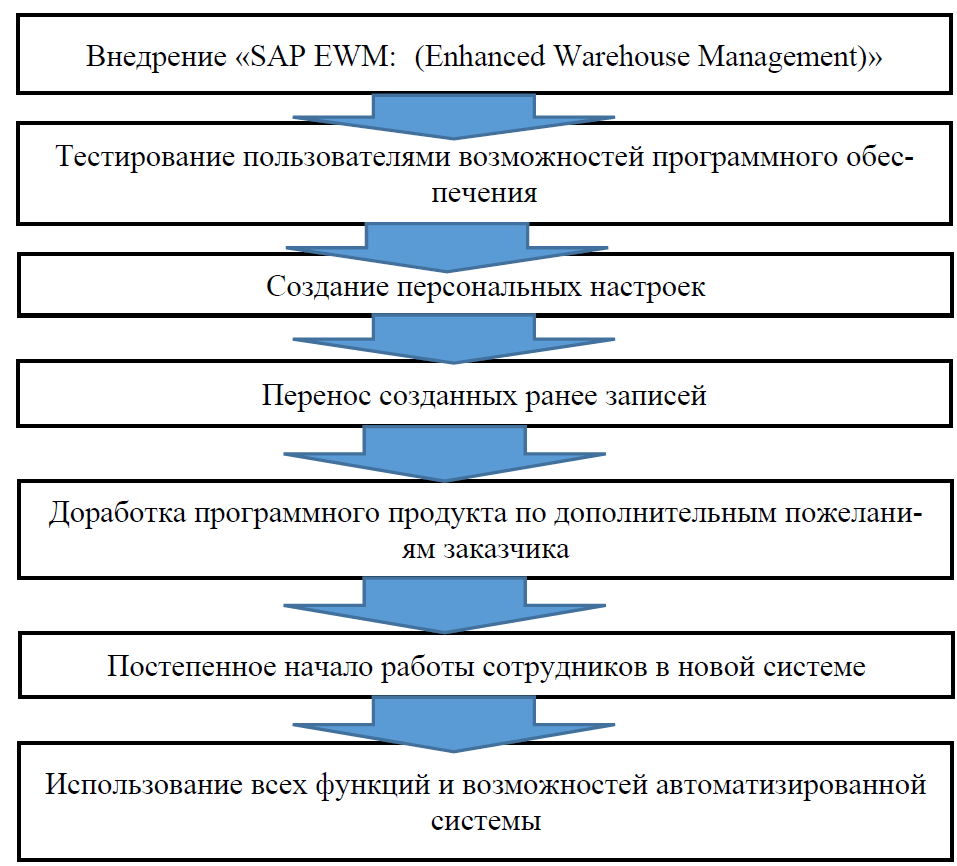

Этапы внедрения системы SAP EWM представлены на рисунке 10.

Рис. 10. Этапы внедрения системы SAP EWM

Рассчитать экономический эффект от внедрения такой системы как «SAP EWM (Extended Warehouse Management)» заранее достаточно сложно, однако:

- из опыта внедрения подобных проектов повышение прибыли составляет от 10% - 15%;

- согласно статистике общества по управлению производственными запасами APICS, внедрение современной WMS-системы может обеспечить отдачу, приведенную в таблице 15.

Фонд рабочего времени в месяц составляет 9600 минут. Доля каждой операции в месяц одинакова. Все отделы проводят одинаковое время при работе с операциями. Срок полезного использования программы - 7 лет, норма амортизации - 15% в год.

Таблица 15

Планируемый рост показателей деятельности предприятий после внедрения современной WMS-системы на основе статистических данных APICS, %

|

Показатель |

Диапазон значений |

Среднее значение |

|

Запасы и производство |

||

|

Снижение объемов материальных запасов |

12-30 |

21 |

|

Сокращение расходов на материальные ресурсы |

5-15 |

9 |

|

Снижение производственных затрат |

4-20 |

8 |

|

Сокращение операционных и административных расходов |

5-25 |

11 |

|

Увеличение объема выпускаемой продукции |

8-25 |

15 |

|

Оборотные средства |

||

|

Рост оборачиваемости складских запасов |

12-30 |

19 |

|

Увеличение оборачиваемости денежных средств |

3-5 |

4 |

|

Эффективность и оперативность |

||

|

Сокращение сроков выполнения заказов |

10-80 |

30 |

|

Рост прибыли |

7-30 |

13 |

|

Трудозатраты и отчетность |

||

|

Сокращение трудозатрат в различных подразделениях |

10-70 |

30 |

|

Ускорение получения управленческой отчетности |

В 2-5раз |

В 3,3 раза |

|

Подготовка регламентированной отчетности |

В 2-4 раза |

В 2,8 раза |

Расчет показателя повышения производительности труда пользователей составил 80,32%.

Расчет общего экономического эффекта от внедрения «SAP EWM (Extended Warehouse Management)» - 15 663,12 тыс. руб.