Управление рисками в проектной среде (ПАО «ТРК»)

Содержание:

Введение

Каждый заинтересованный и преследующий цель успешной реализации того или иного проекта старается минимизировать риски и максимизировать прибыль. Но, как известно, чем ниже уровень риска, тем ниже вероятность получить высокую прибыль. Зависимость между двумя основополагающими факторами прямо пропорциональна, но избежать риска в принципе невозможно, так как не существует нулевого уровня риска.

Поэтому задача руководителя проекта, согласно теории рисков, - не минимизировать риски до предела, а найти оптимальное соотношение между уровнем риска принимаемого решения и прибыльностью результата. Для того чтобы рационально управлять рисками, прежде всего, необходимо знать их природу и уметь видеть ее под разными углами. К сожалению, в экономической литературе нет как таковой единой методологии изучения рисков и структурированного поиска путей их учета и принятия соответствующих мероприятий.

Одной из отраслей промышленности, чьи перспективные проекты наиболее часто подвержены рискам, несущим порой колоссальные финансовые потери, и чьи возможные риски пока ещё мало изучены с теоретической стороны и не имеют как таковых стандартных методов их анализа, учета и страхования, является энергетическое машиностроение.

Актуальность темы обусловлена необходимостью предприятия следовать современным тенденциям для удержания конкурентного преимущества.

Цель исследования — проведение сценарного анализа рисков инвестиционного проекта.

Для достижения данной цели необходимо решить следующие задачи:

- Изучить теоретические аспекты управления рисками проекта.

- Проанализировать систему управления рисками проекта предприятия ПАО «Томская распределительная компания».

- Предложить рекомендации по совершенствованию системы управления рисками проекта.

Объект исследования — инвестиционный проект предприятия ПАО «Томская распределительная компания».

Предмет исследования – система управления рисками проектов.

Для решение поставленных задач использовались анализ документов, интервью, наблюдение и математические методы (регистрация, ранжирование).

В работе использовались следующие методы исследования: теоретический анализ и синтез, обобщение и конкретизация положений и выводов зарубежных и отечественных ученых, эмпирических данных и результатов научных исследований, посвященных проблемам формирования проектных команд, логический анализ, наблюдение, метод системного анализа и комплексного подхода.

Глава 1. Теоретические основы управления рисками проекта

1.1 Понятие и виды рисков инвестиционных проектов

На сегодняшний день нет однозначного понимания сущности риска. Это очень многоаспектное явление, имеющее множество трактовок. Его содержание раскрывается той определенной задачей, где он используется. Под риском понимают такую деятельность, которая подразумевает преодоление неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно сделать оценку вероятности получения благоприятного исхода, неудачи и отклонения от цели.

Риск - возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта[1].

Инвестиционный риск – это риск обесценивания вложенного капитала (потеря первоначальной стоимости) в результате неэффективных действий руководителя[2].

Рассмотрим понятие «ситуация риска», т.к. оно непосредственно связано с содержанием термина «риск», и дает возможность наиболее полно раскрыть определение этого термина. Понятие «ситуация» можно трактовать как набор таких обстоятельств и условий, которые создают определенную обстановку для того или иного вида деятельности. Вместе с тем обстановка может быть как благоприятной, так и неблагоприятной для осуществления действия[3].

Ситуации риска сопутствуют следующие условия:

1) Неопределенность;

2) Необходимость альтернативного выбора либо отказ от выбора;

3) Прогнозируема либо известна вероятность конечного результата;

4) Вероятность получения убытков;

5) Вероятность получения дополнительной прибыли.

Учет риска является одним из методов снятия неопределенности. Неопределенность характеризуется отсутствием достоверной информации, однозначности, невозможностью спрогнозировать значения различных параметров в будущем. Это связано, прежде всего, с тем, что отсутствует или представлена в неполном виде информация об условиях реализации решения, включая связанные с ними затраты и результаты[4].

Неопределенности присутствуют в каждом проекте, они являются причиной появления рисков. Необходимо различать ситуацию риска и ситуацию неопределенности. Ситуация риска – это такой вид неопределенности, при котором можно сделать объективную оценку вероятности событий, возникающих в результате совместной деятельности. То есть наступление какого-либо события вероятно и может быть определено. В отличие от неопределенности понятие риска носит субъективный характер. Очевидно, что все проекты реализуются в разных условиях. Каждый из участников рассматривает эти условия совершенно по-разному.

Существующая в проекте определенность очевидна для каждого участника, в то время как изменение условий воспринимается каждым по-своему. Кто-то оценит эти изменения как негативные, другой участник будет считать, что они носят исключительно благоприятный характер. Факторы неопределённости серьезно влияют на реализацию инвестиционного проекта и приводят к таким последствиям как недостижение желаемого результата, отличие полученного исхода от желаемого, сроки выполнения также могут измениться, некоторые запланированные проектом действия могут не выполняться[5].

Риск инвестиционного проекта - неопределенность, связанная с вероятностью возникновения в ходе осуществления инвестиционного проекта нежелательных исходов и ситуаций, препятствующих достижению желаемой цели[6].

Рассмотрим внешние и внутренние виды рисков инвестиционного проекта[7]:

К внешним относятся:

1) Экологическая обстановка, чрезвычайные происшествия, катастрофы;

2) Политическая ситуация в стране;

3) Изменение конъюнктуры рынка, на котором осуществляются вложения;

4) Санкции.

К внутренним относятся:

1) Технические и производственные сбои, аварии в процессе деятельности;

2) Изменение стратегических целей предприятия;

3) Неправильно сформированная команда инвестиционного проекта;

4) Отсутствие или нехватка достоверной информации о финансовом состоянии участников проекта.

Внешние риски представляют собой те условия, которые никак не связаны с реализацией проекта, но способны на нее повлиять. Внутренние риски напрямую влияют на конечный результат, возникают в процессе реализации проекта.

Основная классификация рисков выглядит следующим образом:

1) природно-экологические (ущерб, возникший по причине воздействия природных явлений таких пожар, наводнение и т.п.);

2) коммерческие (ущерб, возникший в результате осуществления финансовой и производственной деятельности);

3) политические (потери в результате принятие политических решений, законотворческой деятельности т .п.);

4) социальные (социальная напряженность, бунты, протесты, митинги);

5) транспортные;

6) профессиональные (потери в результате ошибок в выполнении должностных обязанностей).

Мы понимаем, что избавиться от риска невозможно, поэтому существуют виды рисков инвестиционных проектов, которые инвестор способен на себя взять по причине их неизбежности[8]:

1) Допустимый риск - вероятность полной потери прибыли от реализации того или иного проекта. Вероятны потери, однако они меньше ожидаемой доходности;

2) Критический риск - опасность потерь в размере произведенных затрат на реализацию проекта.

3) Катастрофический риск - вероятность потери всех инвестиций или суммы, превышающей вложенные средства.

1.2 Методы оценки рисков инвестиционного проекта

Ключевыми факторами, которые необходимо определить для принятия решения о проекте, являются риск и доходность. Риск – необходимое условие получения дохода. Рискуя, инвестор может получить больший доход, но вместе с тем, это угроза понести больший убыток.

Действительно, наиболее рисковые инвестиции являются наиболее доходными. Принимая решение об инвестиционном проекте, инвестор сам определяет соотношение риска и доходности, исходя из своих целей. Решение об инвестиционном проекте должно быть принято на основе оценки и анализа риска, качественного и количественного. Эффективность методов оценки риска напрямую зависит от успешности решения[9].

Качественный анализ рисков позволяет определить и идентифицировать возможные виды рисков, присущих для данного инвестиционного проекта, описать причины и факторы, влияющие на уровень данного вида риска. Также, анализ подразумевает описание и установление стоимостной оценки всех вероятных последствий реализации выявленных рисков. Необходим также поиск мероприятий, позволяющих максимально компенсировать данные последствия.

Для того чтобы правильно расставить приоритеты для различных видов риска, необходимо, чтобы была доступна вся сопровождающая информация. Качественная оценка рисков позволяет оценить те условия, в которых возникают риски и то, как они воздействуют на проект стандартными методами и средствами. Их применение позволяет снизить неопределенности, часто возникающие в проекте[10].

Постоянная переоценка риска необходима в течение всего жизненного цикла инвестиционного проекта. Качественный анализ – основа для осуществления количественного анализа, так как невозможно дать точную оценку степени риска без понимания, с какими рисками будет иметь дело инвестор.

Рассмотрим наиболее часто используемые методы качественной оценки[11]:

1) Метод анализа уместности затрат;

2) Экспертный метод;

3) Метод аналогий.

Сущность анализа уместности затрат заключается в том, что появление дополнительных издержек может быть связано с такими факторами либо их комбинациями[12]:

1) Стоимость проекта или отдельных его составляющих недооценена;

2) Вследствие непредвиденных обстоятельств изменились границы проектирования;

3) Производительность оборудования отличается от предусмотренной проектом;

4) Инфляция, изменения в налоговом законодательстве привели к увеличению стоимости проекта.

При проведении анализа происходит детализация вышеуказанных факторов. Кроме того, формируется список возможного увеличения затрат. Данный метод подразумевает, что выделение средств на проект разделяется на несколько этапов. Это позволяет контролировать уровень риска и своевременно принимать решение либо о прекращении финансирования, либо о снижении затрат.

Экспертный метод – метод, при котором оценки экспертов обрабатываются по каждому виду рисков. Для получения точной оценки специалисты должны иметь максимально полную и достоверную информацию о проекте.

Недостатком данного метода является субъективность его результатов. Она может быть как следствием низкой квалификации экспертов, так и человеческого фактора.

Рассмотрим разновидности данного метода[13]:

1) SWOT-анализ - оценка сильных и слабых сторон, благоприятных возможностей и угроз.

2) Метод Делфи - многоэтапный метод, учитывающий независимые суждения экспертов по конкретному вопросу и дальнейшее поэтапное объединение выводов и корректировку до тех пор, пока они не придут к согласию.

Метод аналогий подразумевает анализ имеющейся информации о прошлых реализованных проектах для выявления потенциального риска оцениваемого проекта. Метод эффективно применяется при оценке риска повторяющихся проектов. Как правило, используется, когда остальные методы оценки риска применить невозможно, и использует базы данных о рисках аналогичных проектов.

После завершения проекта проводится оценка проектов и полученные в ходе ее данные обрабатываются и выявляются зависимости в нескольких уже завершившихся проектах. Это важная и полезная процедура применяется рядом современных банков (Всемирный банк) и помогает выявить потенциальный риск для перспективных новых проектов. Недостатком данного метода является то, что достаточно сложно найти такой аналог, который был максимально похож на данный инвестиционный проект и обладал таким же уровнем риска. Таким образом, что он не подойдет для точной оценки риска, скорее для моделирования вероятных рисковых ситуаций[14].

Целью количественной оценки рисков является определение вероятности появления риска и оценка влияния последствий риска на проект. Это позволяет снизить неопределенность.

С помощью количественной оценки рисков можно определить:

1) Вероятность достижения желаемого исхода;

2) Насколько проект подвержен риску и количество материальных ресурсов на случай непредвиденной ситуации;

3) Расставить приоритеты, выделить те риски, на которые следует обратить внимание в первую очередь, оценить степень их влияния на проект;

4) Прогнозируемый срок окончания проекта и фактические затраты

Основные методы количественного анализа инвестиционных рисков:

1) Анализ чувствительности проекта;

2) Определение предельного уровня устойчивости проекта;

3) Анализ сценариев развития проекта;

4) Метод Монте-Карло;

5) Метод дерева решений.

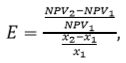

Анализ чувствительности проекта определяет то, как изменяются переменные показателей эффектности проекта при изменении первоначальных данных. Алгоритм следующий: каждый показатель эффективности проекта (например, NPV) необходимо перерассчитать при изменении какой-либо одной переменной (например, ставка досконта).

Показатель чувствительности проекта определяется как отношение изменения показателя эффективности в процентах к изменению значения переменной на 1%:

где E – показатель эластичности; 𝑥1– базовое значение варьируемого параметра; 𝑥2– измененное значение варьируемого параметра.

Данный показатель демонстрирует, насколько чувствителен инвестиционный проект к колебанию какого-либо фактора. Следовательно, чем больше значение показателя эластичности, тем более рискованным является данный проект.

Существенным недостатком анализа чувствительности является то, что в реальности невозможно изменение только одного единственного показателя. Как правило, колебания одного влияет на колебания другого. Игнорирование других факторов значительно снижает точность оценки[15].

Для того чтобы определить какие факторы проекта являются наиболее рискованными, строится матрица чувствительности. Определение предельного уровня устойчивости проекта: производится расчет точки безубыточности по отношению к объекту производства или реализации, т.е. определяется критический уровень производства или продаж, при котором проект не приносит ни прибыли, ни убытка (прибыль равна нулю). Чем ниже данный критический уровень, тем ниже степень риска. Проект, как правило, считается устойчивым, когда значение точки безубыточности не превышает 75% от номинального объема производства. Если точка безубыточности близка к 100%, это говорит о том, что проект недостаточно устойчив к изменениям спроса на продукцию.

Суть метода сценариев в том, что базируясь на информации о вероятности реализации той или иной комбинации значений параметров проекта, осуществляется анализ показателей эффективности. При проведении анализа сценариев для определения доходности проекта и риска не обязательно оценивать вероятность изменений каких-нибудь отдельных параметров и их взаимосвязь[16].

Метод сценариев предполагает оценку доходности и риска по каждому из следующих моделируемых сценариев: пессимистический, оптимистический и реальный. Каждый сценарий показывает возможные значения одновременно всех параметров проекта. В этом состоит отличие с анализом чувствительности. Проект эффективен, если во всех рассмотренных вариантах NPV>0, а также обеспечивается необходимый резерв финансовой реализуемости проекта.

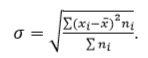

Имитационное моделирование по методу Монте-Карло подразумевает построение математической модели для проекта, у которой значения параметров неопределенны. Таким образом, имея информацию о вероятностных распределениях параметров проекта и корреляции можно получить распределение доходности проекта. Прежде всего, определяется функция распределения каждой переменной, которая влияет на формирование потока денежных средств. Как правило, предполагается, что функция распределения является нормальной. Математическое ожидание и дисперсия необходимы, чтобы задать функцию распределения.

После определения функции распределения применяется непосредственно сам метод Монте-Карло. Рассмотрим метод Монте-Карло: Используя вероятностную функцию распределения, случайно выбирается значение переменной. Данная переменная представляет собой один из параметров определения потока денежных средств.

При расчете чистой приведенной стоимости используются случайно выбранная величина и значения переменной, являющиеся экзогенными переменными. Данные действия повторяются много раз, например 1000. Эти 1000 значений чистой приведенной стоимости проекта необходимы, чтобы построить плотность распределения величины чистой приведенной стоимости со своим собственным математическим ожиданием и среднеквадратическим отклонением. Среднеквадратическое отклонение:

Коэффициент вариации чистой приведенной стоимости вычисляется с помощью значения среднеквадратического отклонения и математического ожидания. После этого можно оценить индивидуальный риск инвестиционного проекта. Коэффициент вариации:

Затем определяется минимальное и максимальное значения критической переменной. Для переменной с пошаговым распределением определяются также и остальные принимаемые ею значения. Границы варьирования переменной определяются исходя из всего спектра возможных значений. При проведении сценарного анализа целесообразно дополнительно использовать метод дерева решений. Дерево решений подходит для тех ситуаций, в которых принимаемые в отдельный момент времени решения зависят от прошлых и влияют на исход будущего сценария[17].

Дерево решений - совокупность сетевых графиков, каждое ответвление которых представляет альтернативные варианты развития или состояния среды.

Метод построения «дерева решений» похож на метод сценариев. Строится прогноз внешней среды, включающий несколько вариантов развития. В отличие от метода сценариев, организация может самостоятельно принимать решения, которые влияют на процесс реализации инвестиционного проекта и используют особую графическую форму представления результатов («дерево решений»).

Кроме того, метод «дерево решений» может быть применен в таких случаях, когда поздние решения находятся в сильной зависимости от ранее принятых, и предопределяют будущие сценарии.

Рассмотри этапы оценки инвестиционного проекта методом «дерева решений»:

1) Формулировка цели, в том числе сбор информации, прогнозирование вероятных событий, временных рамок;

2) Построение «дерева решений";

3) Вероятностная оценка наступления события;

4) Достижение цели.

На практике данный метод сложен технически, так как, если дерево решений слишком большое, достаточно сложно работать с данными и определить оптимальное решение.

Глава 2. Оценка рисков инвестиционного проекта

2.1. Общая характеристика инвестиционного проекта

Публичное акционерное общество «Томская распределительная компания» (входит в группу компаний «Россети») - региональная энергетическая компания, обеспечивающая передачу и распределение электроэнергии на всей территории региона. Протяжённость линий электропередачи (по трассе) – 17 650 км, количество центров питания 35/110 кВ – 136 шт., подстанций 10/0,4 кВ – 3096, суммарная трансформаторная мощность – 3 899 МВА.

В компанию входят пять производственных отделений: «Центральные электрические сети», «Северные электрические сети», «Восточные электрические сети», расположенные в административных центрах региона, в состав которых включены 19 районов электрических сетей. А также производственные отделения: по корпоративным и технологическим АСУ, и Центр управления сетями[18].

ПАО «ТРК» была разработана инвестиционная Программа энергосбережения и повышения энергоэффективности. Программа была утверждена приказом Минэнерго России от 21.12.2015 № 1006. Срок действия программы – до 2022 г., каждый год программа подлежит корректировке.

Основные цели и задачи программы[19]:

− Обеспечение эффективного использования энергетических ресурсов в процессе, передачи и потребления энергии;

− Снижение потерь электроэнергии при передаче и распределении;

− Снижение потребления прочих топливно-энергетических ресурсов, в том числе на производственные и хозяйственные нужды;

− Контроль над выполнением Программы перспективного развития систем учета электроэнергии (ППРСУЭ) на розничном рынке;

− Формирование эффективной системы управления энергосбережением; − Обеспечение государственной политики в области энергосбережения;

− Контроль над безучётным и бездоговорным потреблением электроэнергии;

− Модернизация приборов учёта электроэнергии и внедрение автоматизированных систем учёта;

− Снижение расхода электроэнергии на собственные нужды подстанций и потерь при передаче электроэнергии за счёт реализации программы технического перевооружения и реконструкции;

− Внедрение энергоэффективных мероприятий, в том числе с использованием энергосервисных контрактов;

− Оптимизация и развитие внутренних бизнес-процессов общества в части организации и контроля работы по управлению потреблением энергетических ресурсов (энергетический менеджмент).

Инвестиционной программой запланирована реализация 431 проекта в составе пяти групп. Детальная информация о количестве инвестиционных проектов в составе каждой группы представлена в таблице 1[20]:

Таблица 1

Инвестиционные проекты инвестиционной программы ПАО «ТРК»

|

Направление инвестиционных проектов |

Кол-во |

|

Технологическое присоединение |

3 |

|

Технологическое присоединение энергопринимающих устройств потребителей |

1 |

|

Реконструкция существующих объектов электросетевого хозяйства для усиления электрической сети в целях осуществления технологического присоединения объекта по производству электрической энергии |

1 |

|

Реконструкция существующих объектов электросетевого хозяйства для усиления электрической сети в целях осуществления технологического присоединения |

1 |

|

Реконструкция, модернизация, техническое перевооружение всего, в том числе |

374 |

|

Реконструкция трансформаторных и иных подстанций |

100 |

|

Модернизация, техническое перевооружение трансформаторных и иных подстанций, распределительных пунктов |

37 |

|

Реконструкция линий электропередачи |

157 |

|

Модернизация, техническое перевооружение линий электропередачи |

21 |

|

Установка приборов учета, класс напряжения 0,22 (0,4) кВ |

2 |

|

Установка приборов учета, класс напряжения 6 (10) кВ |

2 |

|

Реконструкция прочих объектов основных средств |

51 |

|

Модернизация, техническое перевооружение прочих объектов основных средств |

4 |

|

Прочее новое строительство объектов электросетевого хозяйства |

12 |

|

Покупка земельных участков для целей реализации инвест. проектов |

1 |

|

Прочие инвестиционные проекты |

41 |

|

Всего |

431 |

В рамках Программы энергосбережения и повышения энергетической эффективности ПАО «ТРК» разработаны целевые мероприятия, финансируемые в рамках данной Программы:

− отключение трансформатора в режимах малых нагрузок на подстанциях с двумя и более трансформаторами;

− отключение трансформаторов на подстанциях с сезонной нагрузкой;

− выравнивание нагрузок фаз в распределительных сетях 0,38 кВ;

− перераспределение нагрузки основной сети путем производства переключений;

− проведение контрольных снятий показаний с расчетных приборов учета;

− выявление нарушений в системе учета;

− проведение инструментальных проверок комплексов учёта электрической энергии;

− включение актов безучетного потребления в полезный отпуск;

− снижение расхода электроэнергии на собственные нужды подстанций оптимизацией времени работы средств обогрева приводов коммутационной аппаратуры силового оборудования подстанций.

Финансовый план приведен в таблице 2[21]:

Таблица 2

Источники финансирования инвестиционной программы ПАО «ТРК»

|

Источники |

Млн. руб. |

% |

|

Чистая прибыль, направляемая на инвестиции |

650 |

11,16 |

|

Амортизация ОС |

4322 |

74,12 |

|

Возврат НДС |

854 |

14,64 |

|

Прочие собственные средства |

4 |

0,08 |

|

Итого |

5832 |

100 |

Как видно из таблицы, общий объем инвестиционных затрат составляет 4 323,02 млн. руб. ПАО «ТРК» использует собственные средства и амортизационные отчисления, без привлечения займов и кредитов.

99% выручки ПАО «ТРК» получает за счет оказания услуг по отпуску электрической энергии, менее 1% приходится на услуги по технологическому присоединению и прочую деятельность.

Для сценарного анализа рисков был выбран инвестиционный проект «Приобретение муниципальных электрических сетей Кожевниковского района», который входит в инвестиционную программу 2018-2025 гг. ПАО «ТРК».

Сроки реализации проекта: начало - 2021, окончание – 2033 г. Цель проекта: Реализация данного проекта позволит в первую очередь сократить степень разрозненности электросетевого пространства, т.к. разрозненность сетей (в т.ч. электрические сети муниципальных образований) приводит в результате к снижению надежности электроснабжения, контролю над ними, несогласованности программ развития, увеличению издержек и потерь в сетях. Также реализация проекта позволит обеспечить возможность новых технологических присоединений, увеличить объём подключения новых потребителей; повысить надёжность электроснабжения потребителей, увеличение доли сетевых активов ПАО "ТРК", приобретение в собственность сетей.

Состав приобретаемого объекта: трансформаторная подстанция – 10/0,4кВ, воздушные линии электропередачи 10/0,4 кВ, земельные участки. Количество условных единиц приобретаемых электросетевых объектов составляет 371,82, мощность – 14,35 МВА, протяжённость ВЛ 10/0,4 кВ– 133,26 км.

Показатели инвестиционного проекта «Приобретение муниципальных электрических сетей Кожевниковского района» в таблице 3[22].

Таблица 3

Исходные данные

|

Показатели |

Значение |

|

Инвестиции, тыс. руб. |

7 875 |

|

Количество объектов |

1 |

|

Срок амортизации, лет |

15 |

|

Налог на прибыль |

20% |

|

Налог на имущество |

2,2% |

Показатели выручки и затрат отображены в приложении 1.

3.2 Проведение сценарного анализа для установления рисков инвестиционного проекта

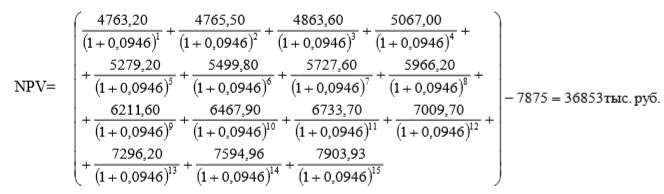

Первый шаг – сбор информации по проекту, был осуществлен в предыдущей главе. Перейдем ко второму шагу – расчет чистой дисконтированной стоимости (NPV).

Для начала чистый денежный поток предприятия, который предполагается получить в ходе реализации инвестиционного проекта. Рассчитаем чистый денежный поток для 2019 года:

Показатель CF по остальным годам оформлен в приложении 2.

Ставку дисконтирования определим путем сложения безрисковой ставки и премии за риск. В качестве безрисковой ставки примем доходность по облигациям федерального займа, которая, на сегодняшний день составляет 7,46%[23]. Премию за риск установим в 2%.

Соответственно, ставка дисконтирования равна 9,46%, тогда:

Индекс доходности >1, что также подтверждает успешность проекта. Срок окупаемости:

PP=7875/(91150/15)=1,3 лет

Дисконтированный срок окупаемости:

DPP=7875/(44728/15)=2,64 лет

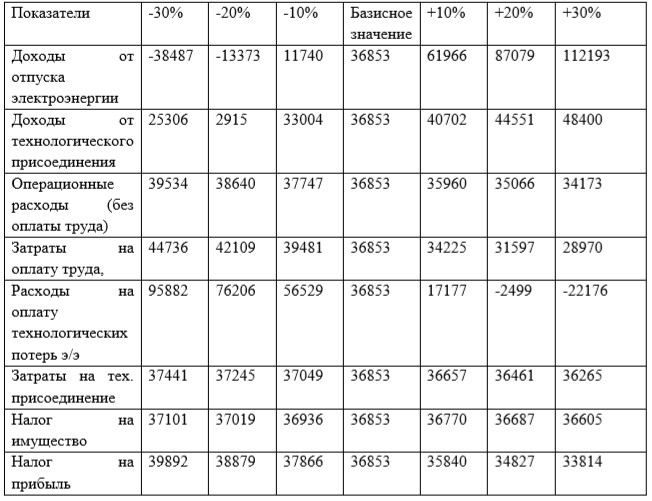

Чтобы оценить подверженность проекта различным видам риска, проведем анализ чувствительности NPV к изменению исходных показателей проекта, выбрав его чистую приведенную стоимость в качестве результирующего критерия (таблица 4).

По итогам анализа, можно выделить два ключевых фактора риска, оказывающие наибольшее влияние на NPV проекта:

− доходы от отпуска электрической энергии;

− расходы на оплату технологических потерь электроэнергии.

Выявим процентное изменение NPV инвестиционного проекта при изменении этих двух факторов, а также рассчитаем коэффициент эластичности (таблица 5).

Таблица 4

Значение NPV при изменении исходных показателей инвестиционного проекта

Таблица 5

Процентное изменение NPV при изменении ключевого фактора риска; коэффициент эластичности

|

Доход от отпуска |

-30% |

-20% |

-10% |

+10% |

+20% |

+30% |

|

NPV |

-204% |

-136% |

-68% |

+68% |

+136% |

+204% |

|

Кэл |

6,8% |

6,8% |

6,8% |

6,8% |

6,8% |

6,8% |

Таблица 6

Процентное изменение NPV при изменении ключевого фактора риска; коэффициент эластичности

|

Доход от отпуска |

-30% |

-20% |

-10% |

+10% |

+20% |

+30% |

|

Расходы на оплату тех. потерь э/э - |

+160% |

+107% |

+53% |

-46% |

-107% |

-160% |

|

Кэл |

5,3% |

5,3% |

5,3% |

5,3% |

5,3% |

5,3% |

Таблица 7

Значение PI при изменении факторов риска инвестиционного проекта

|

Показатель |

-30% |

-20% |

-10% |

Базисное значение |

+10% |

+20% |

+30% |

|

Доход от отпуска э/э |

-3,9 |

-0,7 |

2,5 |

5,7 |

8,9 |

12,1 |

15,2 |

|

Расходы на оплату технологических потерь э/э |

13,2 |

10,7 |

8,2 |

5,7 |

3,2 |

0,7 |

-1,8 |

Таблица 8

Значение DPP при изменении факторов риска инвестиционного проекта, лет

|

Показатель |

-30% |

-20% |

-10% |

Базисное значение |

+10% |

+20% |

+30% |

|

Доход от отпуска э/э |

-3,86 |

-21,48 |

6,02 |

2,64 |

1,69 |

1,24 |

0,98 |

|

Расходы на оплату технологических потерь э/э |

1,14 |

1,40 |

1,83 |

2,64 |

4,72 |

1,97 |

-8,26 |

Таким образом, с помощью анализа чувствительности были выявлены два основных фактора риска, которые оказывают влияние на инвестиционный проект: доход от отпуска электроэнергии и расходы на оплату технологических потерь. При уменьшении дохода от отпуска электроэнергии на 20% и ниже становятся отрицательными интегральные показатели (NPV, PI, PP, DPP), что приводит проект в состояние неэффективности и нецелесообразности. Коэффициент эластичности показывает, что при изменении дохода от отпуска электроэнергии на 1%, чистый дисконтированный доход меняется на 6,8%. При увеличении на 20% и более расходов на оплату технологических потерь электроэнергии также становятся отрицательными интегральные показатели (NPV, PI, PP, DPP).

Коэффициент эластичности демонстрирует, что при изменении расходов на оплату технологических потерь электроэнергии на 1%, чистый дисконтированный доход меняется на 5,3%.

С учетом полученных данных построим сценарии для инвестиционного проекта «Приобретение муниципальных электрических сетей Кожевниковского района» (рисунок 1).

Рисунок 1. Моделирование сценариев инвестиционного проекта

Ситуация 1:

Оптимистический сценарий: доход от отпуска электроэнергии повысился на 30%. В таком случае:

− NPV проекта: 112193 тыс. руб.

− PI: 15,2

− PP: 0,48 лет

− DPP: 0,98 лет

Пессимистический сценарий: доход от отпуска электроэнергии снизился на 30%. В таком случае:

− NPV проекта: -38487 тыс. руб.

− PI: -3,9

− PP: -1,87 лет

− DPP: -3,86 лет

Реалистический (базовый) сценарий: доход от отпуска электроэнергии остался неизменным, тогда:

− NPV проекта: 36853 тыс. руб.

− PI: 5,7

− PP: 1,3 лет

− DPP: 2,64 лет

Установим вероятности наступления каждого сценария для ситуации 1 в таблице 9.

Таблица 9

Вероятности наступления сценариев при изменении дохода от отпуска электроэнергии

|

Оптимистический сценарий |

Реалистический сценарий |

Пессимистический сценарий |

|

|

NPV, тыс. руб. |

112193 |

36853 |

-38487 |

|

Pi |

0,1 |

0,7 |

0,2 |

Размах вариации: 112193 – (-38487) = 150680

Ситуация 2:

Оптимистический сценарий: расходы на оплату технологических потерь электроэнергии снизились на 30%. В таком случае: − NPV проекта: 95882 тыс. руб. − PI: 13,2 − PP: 0,56 лет − DPP: 1,14 лет Пессимистический сценарий: расходы на оплату технологических потерь электроэнергии повысились на 30%. В таком случае:

− NPV проекта: -22176 тыс. руб.

− PI: -1,8

− PP: -4,04 лет

− DPP: -8,26 лет

Реалистический сценарий: расходы на оплату технологических потерь электроэнергии остались неизменным, тогда:

− NPV проекта: 36853 тыс. руб.

− PI: 5,7 − PP: 1,3 лет

− DPP: 2,64 лет

Установим вероятности наступления каждого сценария для ситуации 2 в таблице 10.

Таблица 10

Вероятности наступления сценариев при изменении расходов на оплату технологических потерь электроэнергии

|

Оптимистический сценарий |

Реалистический сценарий |

Пессимистический сценарий |

|

|

NPV, тыс. руб. |

95882 |

36853 |

-22176 |

|

Pi |

0,2 |

0,7 |

0,1 |

Размах вариации: 95882 – (-22176) = 118058

NPV= (2,0*95882)+(36853*0,7)+((-22176)*0,1)=42755,9 тыс.руб

Глава 3. Анализ результатов и разработка рекомендаций

Были выявлены два ключевых фактора, которые в большей степени оказывают влияние на эффективность проекта. Разберем, по каким причинам может произойти изменение этих факторов. Риск снижения выручки от отпуска электроэнергии является критическим из-за зарегулированности правил рынка электроэнергии, волатильности цен на электроэнергию, нестабильности цен на топливо с учетом рисков для генерирующих объектов, снижения платежеспособности контрагентов в результате влияния финансового кризиса, спада производства, роста энергоэффективности потребителей, неблагоприятных условий (маловодные годы), сложности в прогнозировании загрузки оборудования.

Доходную базу бизнеса электроэнергетической отрасли определяют тарифы. При установлении тарифов главным ориентиром для государства всегда было сдерживание роста конечных цен для потребителей, в результате чего отрасль долгие годы была недофинансирована, что привело к значительному износу основных фондов. В части установления тарифов не изменилась ситуация и сейчас: рынок электроэнергии подвержен серьезным регуляторным ограничениям, наличествует высокая доля государственных компаний среди поставщиков электроэнергии на рынке и предоставление преференций этим компаниям, весомое значение имеет перекрестное субсидирование, установление предельных цен на мощность, договоры последней мили.

Перекрестное субсидирование, т.е. ценовая дискриминация, при которой для одних покупателей цена устанавливается ниже предельных издержек за счет других покупателей, для которых цена устанавливается выше предельных издержек. Данный механизм вносит значительные искажения в конечную цену электрической и тепловой энергии и в тарифы на услуги по ее передаче. Перекрестное субсидирование побуждает крупных потребителей к постройке собственных генерирующих объектов, что приводит к росту тарифной нагрузки для остальных потребителей, снижению эффективности энергокомпаний и необходимости консервации мощностей.

Также к строительству или приобретению крупными потребителями альтернативных электросетевых и генерирующих объектов приводят договоры «последней мили», в соответствии с которыми промышленные предприятия, подключенные напрямую к сетям, оплачивали услуги по более высоким тарифам.

В Томской области договоры «последней мили» прекратили свое действие 1 июля 2017 года, но они были продлены в ряде регионов до 2029 года. Кроме того, в условиях стагнации экономики существует риск уменьшения спроса на электроэнергию, а также риск роста дебиторской задолженности вследствие неплатежей со стороны потребителей электроэнергии.

Для контроля изменений такого фактора, как доходы от отпуска электроэнергии рекомендуется:

− подготовить предложения по внесению изменений в нормативно-правовые акты в сфере электроэнергетики (отмена перекрестного субсидирования, придание прозрачности при распределении субсидий и при распределении нагрузки между группами потребителей);

− регулярно проводить мониторинг отчетов по заключению договоров об осуществлении технологического присоединения объектов генерации к сетям компании;

− отслеживать увеличение мощности генерации у потребителей;

− отслеживать информацию о строящихся объектах сети и генерации у крупных потребителей.

Расходы на оплату потерь электроэнергии являются вторым фактором, влияющим на эффективность проекта. Потери электроэнергии вообще считаются основным показателем эффективности и экономичности работы сетей.

Потери электроэнергии связаны:

− с погрешностями при учете (недостаточный класс точности, неисправности приборов учета, ошибки при снятии показаний или их умышленное искажение и т.д.);

− с хищениями;

− с отсутствием точной информации о потребителях и действующих для них условий потребления энергии;

− со значительными разрывами во времени между выставлением счета и оплатой.

Для снижения потерь электроэнергии и, как следствие, снижение расходов на оплату этих потерь рекомендуется:

− усовершенствовать учет электроэнергии, для чего внедрить автоматизированный учет, который поможет повысить точность сбора данных и исключить человеческий фактор;

− заменить устаревшее оборудование и сети на новые.

Таким образом, сценарный анализ позволил выявить ключевые факторы риска, которые могут оказать существенное влияние на проект, а также с помощью сценарного метода удалось смоделировать варианты развития проекта в будущем с учетом рисков и, в результате, предложить методы контроля и устранения этих рисков.

Заключение

Риск - возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта[24].

Инвестиционный риск – это риск обесценивания вложенного капитала (потеря первоначальной стоимости) в результате неэффективных действий руководителя.

Для оценки риска обычно используют качественные и количественные методы. Качественные методы: метод экспертных оценок; метод анализа уместности затрат; метод аналогий. Количественные методы: метод корректировки нормы дисконта; метод достоверных эквивалентов (коэффициентов достоверности); анализ чувствительности критериев эффективности (чистый дисконтированный доход (NPV), внутренняя норма доходности (IRR) и др.); метод сценариев; анализ вероятностных распределений потоков платежей; деревья решений; метод Монте-Карло (имитационное моделирование).

В ходе анализа было выявлено, что качественные методы больше подходят для предварительной оценки проектов, выявления возможных видов рисков и описания источников их возникновения. Эти методы могут быть полезны для описания возможных рисков, а не для получения оценки риска, соизмеримого с масштабами инвестиционного проекта. Задача методов количественного подхода - определение численной величины вероятных потерь – степени риска.

При этом наиболее полно оценить величину и вероятность возможных убытков, а также принимать эффективные решения по управлению риском можно только при условии использовании комплексного подхода. Это можно реализовать с помощью интегрирования описанных техник количественного подхода – анализа чувствительности, дерева решений и имитационного моделирования Монте-Карло – в алгоритм сценарного анализа рисков. Сценарный метод позволяет выявить всевозможные будущие тенденции, тренды, события, неопределенности и риски, а также позволит создать устойчивость для компании. Можно сказать, что сценарное планирование – это правдоподобные варианты будущего. Не прогноз и не видение, а именно варианты: сценарий не демонстрирует предсказуемое развитие настоящего и не представляет собой желаемое будущее.

Сценарий – источник стратегического мышления, который дает ответ на вопрос: «Что случится, если…?». Отвечая на этот вопрос, сценарий качественно описывает ситуацию, дает количественные оценки и обнажает риски. При анализе классификации сценариев были выделены три основных методики по построению сценариев: метод интуитивной логики, метод анализа влияния на тренд и метод анализа перекрестного влияния. Первый подход полностью основан на мнении и интуиции экспертов, тогда как два других предусматривают как использование экспертных мнений, так и математического анализа, и моделирования.

Таким образом, на основе анализа методик построения сценариев был разработан универсальный алгоритм построения сценариев.

Данный алгоритм был задействован при анализе рисков инвестиционного проекта ПАО «Томская распределительная компания».

ПАО «Томская распределительная компания» - региональная энергетическая компания, обеспечивающая передачу и распределение электроэнергии на всей территории региона. Инвестиционный проект, который был использован для анализа – «Приобретение муниципальных электрических сетей Кожевниковского района». Проект рассчитан на 15 лет, объем инвестиций проекта – 7875 млн. руб.

Проект признан эффективным после выполнения расчетов: ЧДД положительный, индекс доходности больше 1, срок окупаемости равен 1,3, дисконтированный срок окупаемости – 2,64.

Для того, чтобы оценить подверженность проекта различным видам риска, был проведен анализ чувствительности NPV к изменению исходных показателей проекта, благодаря чему было установлено, что наибольшее влияние на NPV проекта оказывают: доходы от отпуска электрической энергии (коэффициент эластичности 6,8) и расходы на оплату технологических потерь электроэнергии (коэффициент эластичности 5,3). Также при изменении двух этих факторов становятся отрицательными и другие интегральные показатели проекта NPV, PI, PP, DPP.

С учетом полученных данных были построены сценарии для инвестиционного проекта «Приобретение муниципальных электрических сетей Кожевниковского района».

На основании сценариев разработаны рекомендации: Для контроля изменений такого фактора, как доходы от отпуска электроэнергии рекомендуется:

− подготовить предложения по внесению изменений в нормативно-правовые акты в сфере электроэнергетики (отмена перекрестного субсидирования, придание прозрачности при распределении субсидий и при распределении нагрузки между группами потребителей);

− регулярно проводить мониторинг отчетов по заключению договоров об осуществлении технологического присоединения объектов генерации к сетям компании;

− отслеживать увеличение мощности генерации у потребителей;

− отслеживать информацию о строящихся объектах сети и генерации у крупных потребителей.

Для снижения потерь электроэнергии и, как следствие, снижение расходов на оплату этих потерь рекомендуется:

− усовершенствовать учет электроэнергии, для чего внедрить автоматизированный учет, который поможет повысить точность сбора данных и исключить человеческий фактор;

− заменить устаревшее оборудование и сети на новые.

Таким образом, сценарный анализ позволил выявить ключевые факторы риска, которые могут оказать существенное влияние на проект, а также с помощью сценарного метода удалось смоделировать варианты развития проекта в будущем с учетом рисков и, в результате, предложить методы контроля и устранения этих рисков.

Список литературы

Авдийский В.И., Безденежных В.М., Катаев Е.Г. Управление рисками как ключевой элемент обеспечения реализации риск-ориентированного подхода в деятельности хозяйствующих субъектов // Экономика. Налоги. Право 2017. № 6. С. 11 – 19.

Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин, И.И. Передеряев. - М.: Дашков и К, 2015. - 418 c.

Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 211 c.

Гибсон, Р. Формирование инвестиционного портфеля: Управление финансовыми рисками / Р. Гибсон. - М.: Альпина Паблишер, 2016. - 274 c.

Косарев А.С. Управление рисками инвестиционных проектов в сфере капитального строительства // Управление финансовыми рисками. – 2013. - № 3. – С. 184-202.

Круглов М.Г. Внедрение современных методов качественного управления инновационными программами и проектами в российских условиях // Менеджмент качества. – 2014. - № 1. – С. 4-25.

Лапина М.А. Теоретико-правовые аспекты управления рисками // Государство и право. – 2015. - № 2. – С. 35-44.

Лапченко, Д. А. Методы оценки риска инвестиционных проектов / Д. А. Лапченко // Планово-экономический отдел. - 2013. — № 3. — С. 23—36.

Методы оценки рисков. Режим доступа: [http://www.ceae.ru/metodic.].

- Минфин России. Официальный сайт [Электронный ресурс]. – Режим доступа – URL:// https://www.minfin.ru/ru/perfomance/public_debt/internal/ofz-n/current/

Островская, В.Н. Управление проектами: Учебник / В.Н. Островская, Г.В. Воронцова и др. - СПб.: Лань, 2019. - 400 c.

ПАО «ТРК» [Электронный ресурс]. – Режим доступа – URL:// http://www.trk.tom.ru/about/

Попов, В.Л. Управление инновационными проектами: Учебное пособие / В.Л. Попов, Д.А. Марков, Н.Д. Кремлев, В.С. Ковшов. - М.: Инфра-М, 2017. - 320 c.

Пояснительная записка к инвест. программе ПАО «ТРК» [Электронный ресурс]. – Режим доступа – URL:// http://www.trk.tom.ru/investors/raskrinfsuboptr/InvestmentsAndRepairsPlans/

Риск-менеджмент инвестиционного проекта. Учебник. Гриф УМЦ «Профессиональный учебник» / Под ред. М.В. Грачевой, А.Б. Секерина. — М.: ЮНИТИ, 2013. — 544 c.

Риск-менеджмент инвестиционного проекта: Учебник / Под ред. Грачевой М.В.. - М.: Юнити, 2018. - 576 c.

Соснин, Э.А. Управление инновационными проектами: учебное пособие / Э.А. Соснин. - Рн/Д: Феникс, 2018. - 256 c.

Тебекин, А.В. Управление рисками инновационно-инвестиционных проектов / А.В. Тебекин, Я.В. Вайтенков, П.А. Тебекин. - М.: Русайнс, 2018. - 160 c.

Титаренко Б.П. Управление рисками в инновационных проектах: монография. – М.: МГСУ, 2011. – 144 с

Финансовый план ПАО «ТРК» [Электронный ресурс]. – Режим доступа – URL:// http://www.trk.tom.ru/investors/raskrinfsuboptr/InvestmentsAndRepairsPlans/

Шапкин А.С. Теория риска и моделирование рисковых ситуаций: Учебник для бакалавров / А.С. Шапкин, В.А. Шапкин – 6 изд. М.: Издательско-торговая корпорация «Дашков и К», 2014. – 880 с.

-

Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 211 c. ↑

-

Гибсон, Р. Формирование инвестиционного портфеля: Управление финансовыми рисками / Р. Гибсон. - М.: Альпина Паблишер, 2016. - 274 c. ↑

-

Риск-менеджмент инвестиционного проекта. Учебник. Гриф УМЦ «Профессиональный учебник» / Под ред. М.В. Грачевой, А.Б. Секерина. — М.: ЮНИТИ, 2013. — 544 c. ↑

-

Риск-менеджмент инвестиционного проекта: Учебник / Под ред. Грачевой М.В.. - М.: Юнити, 2018. - 576 c. ↑

-

Балдин, К.В. Управление рисками в инновационно-инвестиционной деятельности предприятия: Учебное пособие / К.В. Балдин, И.И. Передеряев. - М.: Дашков и К, 2015. - 418 c. ↑

-

Тебекин, А.В. Управление рисками инновационно-инвестиционных проектов / А.В. Тебекин, Я.В. Вайтенков, П.А. Тебекин. - М.: Русайнс, 2018. - 160 c. ↑

-

Островская, В.Н. Управление проектами: Учебник / В.Н. Островская, Г.В. Воронцова и др. - СПб.: Лань, 2019. - 400 c. ↑

-

Попов, В.Л. Управление инновационными проектами: Учебное пособие / В.Л. Попов, Д.А. Марков, Н.Д. Кремлев, В.С. Ковшов. - М.: Инфра-М, 2017. - 320 c. ↑

-

Лапченко, Д. А. Методы оценки риска инвестиционных проектов / Д. А. Лапченко // Планово-экономический отдел. - 2013. — № 3. — С. 23—36. ↑

-

Соснин, Э.А. Управление инновационными проектами: учебное пособие / Э.А. Соснин. - Рн/Д: Феникс, 2018. - 256 c. ↑

-

Шапкин А.С. Теория риска и моделирование рисковых ситуаций: Учебник для бакалавров / А.С. Шапкин, В.А. Шапкин – 6 изд. М.: Издательско-торговая корпорация «Дашков и К», 2014. – 880 с. ↑

-

Косарев А.С. Управление рисками инвестиционных проектов в сфере капитального строительства // Управление финансовыми рисками. – 2013. - № 3. – С. 184-202. ↑

-

Круглов М.Г. Внедрение современных методов качественного управления инновационными программами и проектами в российских условиях // Менеджмент качества. – 2014. - № 1. – С. 4-25. ↑

-

Лапина М.А. Теоретико-правовые аспекты управления рисками // Государство и право. – 2015. - № 2. – С. 35-44. ↑

-

Титаренко Б.П. Управление рисками в инновационных проектах: монография. – М.: МГСУ, 2011. – 144 с ↑

-

Авдийский В.И., Безденежных В.М., Катаев Е.Г. Управление рисками как ключевой элемент обеспечения реализации риск-ориентированного подхода в деятельности хозяйствующих субъектов // Экономика. Налоги. Право 2017. № 6. С. 11 – 19. ↑

-

Методы оценки рисков. Режим доступа: [http://www.ceae.ru/metodic.]. ↑

-

ПАО «ТРК» [Электронный ресурс]. – Режим доступа – URL:// http://www.trk.tom.ru/about/ ↑

-

Пояснительная записка к инвест. программе ПАО «ТРК» [Электронный ресурс]. – Режим доступа – URL:// http://www.trk.tom.ru/investors/raskrinfsuboptr/InvestmentsAndRepairsPlans/ ↑

-

Пояснительная записка к инвест. программе ПАО «ТРК» [Электронный ресурс]. – Режим доступа – URL:// http://www.trk.tom.ru/investors/raskrinfsuboptr/InvestmentsAndRepairsPlans/ ↑

-

Финансовый план ПАО «ТРК» [Электронный ресурс]. – Режим доступа – URL:// http://www.trk.tom.ru/investors/raskrinfsuboptr/InvestmentsAndRepairsPlans/ ↑

-

Финансовый план ПАО «ТРК» [Электронный ресурс]. – Режим доступа – URL:// http://www.trk.tom.ru/investors/raskrinfsuboptr/InvestmentsAndRepairsPlans/ ↑

-

Минфин России. Официальный сайт [Электронный ресурс]. – Режим доступа – URL:// https://www.minfin.ru/ru/perfomance/public_debt/internal/ofz-n/current/ ↑

-

Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. - Люберцы: Юрайт, 2016. - 211 c. ↑

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО «Россельхозбанк)

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере АО «Россельхозбанк»)

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере Евразийского банка)

- ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ :

- Менеджмент человеческих ресурсов (Роль человеческих ресурсов в развитии предприятия)

- Методы выбора проектов (Теоретические аспекты выбора проектов )

- Общая характеристика заключения гражданско-правового договора

- Понятие и виды наследования (Основные понятия наследственного права )

- Юридические лица как субъекты предпринимательского права ( Понятие юридического лица)

- Виды юридических лиц (Понятие и признаки юридических лиц)

- Корпоративная культура в организации (Теоретические основы развития корпоративной культуры предприятия)

- Управление поведением в конфликтных ситуациях ( Теоретические основы управления конфликтами в организации)