Управление рисками в денежных потоках ( ПАО ГМК «Норильский никель»)

Содержание:

Введение

Риск как неотъемлемый элемент экономической, политической и социальной жизни общества неизбежно сопровождает все направления и сферы деятельности любой организации, функционирующей в рыночных условиях.

В условиях объективного существования риска необходимым условием успешного функционирования организации является формирование системы управления рисками, которая определяет, как процесс принятия и реализации управленческих решений, учитывающих существование риска и позволяющих, с одной стороны, уменьшить его неблагоприятное воздействие на организацию, с другой – использовать возможности роста и развития бизнеса.

Актуальность выбранной темы курсовой работы обусловлена тем, что в современных условиях для большинства коммерческих организаций проблема управления рисками является краеугольным камнем и неотъемлемой составной частью деятельности, от эффективного решения которой зависят не только результаты финансово-хозяйственной деятельности, но и существование организации на рынке.

Теория риск-менеджмента (управления рисками) в последнее время приобрела самостоятельное значение как часть теории и практики финансового менеджмента.

Целью данной работы является разработка рекомендаций по минимизации кредитных рисков организации.

Задачи, поставленные для решения цели:

- рассмотреть понятие риск;

- рассмотреть методы по управлению рисками;

- описать процесс оценки риска;

- проанализировать финансовую деятельность ГМК «Норильский Никель»;

- оценить риск снижения денежного потока;

- рассчитать оптимальный размер долга ГМК «Норильский Никель»;

- предложить рекомендации по управлению кредитным риском.

Предметом исследования является комплексная система управления финансовыми рисками организации. Объектом исследования выступает ПАО ГМК «Норильский Никель».

1.Общие подходы к анализу и управлению рисками

1.1 Место и роль рисков в экономической деятельности

В условиях рыночной экономики риск - ключевой элемент предпринимательства. Как экономическая категория риск представляет собой событие, которое может случиться или не случиться, в случае свершения данного события возможны три результата: отрицательный, нулевой, положительный. Анализ экономической литературы, посвященный предпринимательскому риску, показывает, что среди исследователей не существует единого мнения относительно определения данного понятия. Одни считают, что риск имеет место в том случае, если риск представляет собой последовательность для одной и той же альтернативы с известным значением вероятности каждого из исходов [2]. По мнению других ученых, риск представляет собой угрозу (вероятность) недополучения доходов в результате осуществления предпринимательской деятельности. В классической теории предпринимательства риск отождествляется с математическим ожиданием потерь, которые могут произойти в результате принятого решения.

Риском можно управлять. Управление риском – это процесс изучения параметров объекта и субъекта риска, внешних и внутренних факторов, влияющих на объект и поведение субъекта риска, его оптимизации, планирования, учета и контроля, мотивации и регулирования выполнения работ по управлению риском.

По мнению Тэлмана [9], риску присущи такие черты, как противоречивость, альтернативность и неопределенность. Противоречивость проявляется в том, что риск, с одной стороны, ориентирован на получение результатов новыми способами, что ускоряет общественный и технический прогресс. А это, безусловно, имеет важные экономические, политические, социальные последствия. С другой стороны, возможность неудачи, недополучения прибыли предостерегает людей от ошибок. В случае неполной информации для принятия решения, принимаемое рискованное решение ведет к авантюризму. Альтернативность предполагает выбор из двух или нескольких вариантов.

Если не существует выбора перед лицом, принимающим решение, то не может быть и речи о риске. Когда мы говорим о риске, мы априори понимаем, что результат исходного события нам не известен, отсутствует однозначное и достоверное предвидение результата. Таким образом, одна из причин возникновения экономического риска – это неопределенность. Предпринимательская деятельность всегда осуществляется под влиянием неопределенности экономической, политической и социальной среды, а также под влиянием контрагентов, лиц, поведение которых невозможно предсказать. Таким образом, риск всегда связан с выбором определенных альтернатив и расчетов вероятности их результата - в этом проявляется субъективная сторона риска. Вместе с тем, с объективной стороны, величину риска можно представить в форме количественного выражения реально существующей неопределенности [9].

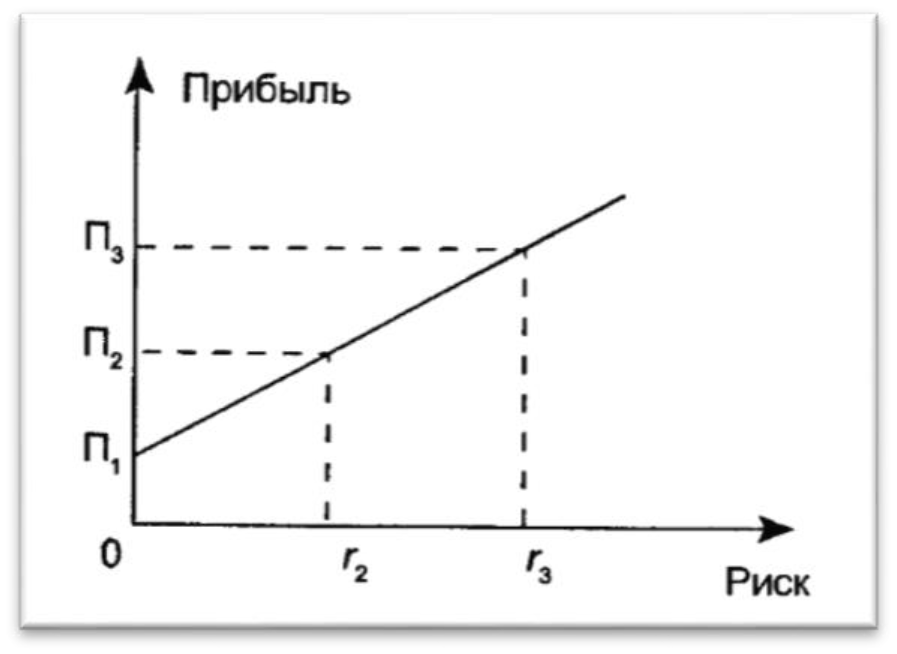

Связь риска и прибыли отражает фундаментальное значение предпринимательского риска. Предприниматель готов идти на риск в условиях неопределенности, поскольку помимо риска потерь существует возможность получения дополнительных доходов. На рисунке 1.1 показана зависимость прибыли от риска.

Рис. 1.1 – Зависимость прибыли от риска

Если принять решение, которое содержит меньше риска (г 1=0), то и прибыль будет минимальной (П1), при самом высоком риске (г3), значение получаемой прибыли имеет наиболее высокое значение, равное П3.

Можно с уверенностью сказать, что неопределенность и риск играют очень важную роль в предпринимательской деятельности, они заключают в себе противоречие между планируемым и действительным, и тем самым являются источником развития предпринимательской деятельности. Способность рисковать – один из путей успешной деятельности предпринимателя.

Сложность классификации рисков обуславливается их многообразием. С риском предпринимательские фирмы сталкиваются как при решении текущих, так и долгосрочных задач. Существуют определенные виды рисков, действию которых подвержены все без исключения организации, но наряду с общими, есть специфические виды риска, характерные для определенных видов деятельности: так, банковские риски отличаются от рисков в страховой деятельности, а последние в свою очередь от рисков в промышленном производстве.

По характеру последствий риски подразделяются на чистые и спекулятивные [8]. Чистые риски также называют простыми, их особенность заключается в том, что они практически всегда несут потери для предпринимательской деятельности. Причинами простых рисков выступают стихийные бедствия, несчастные случаи, недееспособность руководителей и прочее. В отличии от чистых рисков, спекулятивные риски несут в себе либо потери, либо дополнительную выгоду для предпринимателя. Причинами спекулятивных рисков выступают изменения курсов валют, изменение условий инвестиций или даже изменение конъюнктуры рынка.

Если рассматривать сферы деятельности, в которых возникают риски, выделяют следующие виды:

- производственный риск, который связан с невыполнением плана по производству продукции, товаров либо услуг, в результате воздействия как внешней среды, так и внутренних факторов;

- коммерческий риск, он выражается в потерях от финансово- хозяйственной деятельности в результате снижения объемов реализации, повышения закупочной цены товаров, роста издержек обращения, непредвиденного снижения объемов закупок;

- финансовый риск, который возникает в случае невозможности выполнения компании своих финансовых обязательств по причине неосуществления платежей, либо изменения покупательной способности денег, также причиной может выступать изменение курсов валют.

Риски, которые связаны с покупательной способностью денег, подразделяются на инфляционные, дефляционные, валютные риски и риск ликвидности [11]. При обесценивании реальной покупательной способности денег, когда предприниматель несет убытки, возникает инфляционный риск. Дефляционный риск связан с тем, что при росте дефляции падает уровень цен, и, соответственно, снижаются доходы предпринимателя. Валютные риски, связанные с изменением валютных курсов, относятся к спекулятивным рискам. Поэтому, когда одна сторона несет убытки от изменения курса, другая обязательно получит дополнительный доход. Риск ликвидности возникает при реализации ценных бумаг или других товаров в результате изменения их качества и потребительской стоимости.

В ходе реализации инвестиционных проектов возникают инвестиционные риски, связанные с возможностью недополучения или потери прибыли. Они подразделяются на следующие подвиды рисков [8]:

- риск упущенной выгоды, предприниматель рискует не получить прибыль из-за не проведения какого-либо мероприятия, явный пример такого риска - страхование.

- риск снижения доходности связан с уменьшением размера процентных ставов и дивидендов по портфельным инвестициям; он подразделяется на процентный риск, возникающий при превышении процентов, выплачиваемых по привлеченным средствам, над процентами по предоставленным кредитам, и кредитный риск, возникающий из-за неуплаты заемщиком основного долга и процентов, занимаемых у кредитора.

- биржевые риски – это опасность потерь от биржевых сделок.

- селективные риски. Я бы назвала этот риск - риск ошибочного выбора объекта для инвестиций.

- риск банкротства, который связан с полной потерей предпринимателем собственного капитала из-за его неправильного вложения.

Хочется раскрыть такое понятие как допустимый предел риска. Под допустимым пределом риска понимается уровень риска в пределах его среднего уровня по отношению к другим видам деятельности и другим хозяйственным субъектам, то есть

RD<R (1)

где R - средний уровень риска, RD - уровень допустимого риска.

Также должно выполняться следующее неравенство:

RD< R кр < R тах (2)

где RKp - критический риск, Rmax - максимально допустимое значение риска.

Таким образом, критический риск – это такой уровень риска, который выше среднего, но в пределах максимально допустимых значений риска [1]. Также существует катастрофический риск, который превышает максимально допустимую границу риска, сложившуюся в данной экономической системе [1]. Катастрофический риск характеризуется потерей всего имущественного состояния предпринимателя, что ведет к банкротству предпринимательской фирмы.

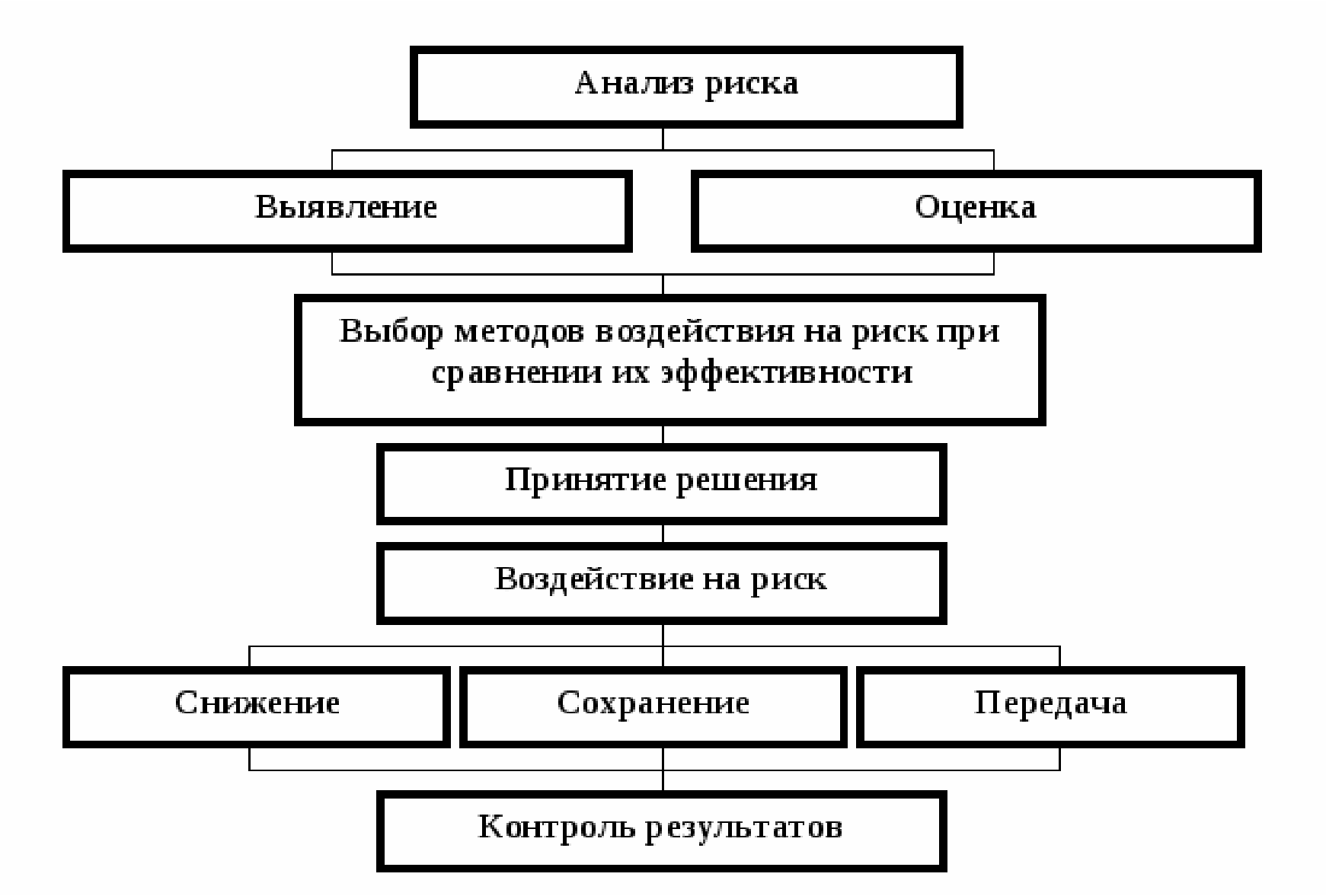

В условиях объективного существования риска и связанных с ним финансовых потерь возникает необходимость в определенном механизме, с помощью которого наилучшим способом можно было бы учитывать риск при принятии решений предпринимателем и реализации своей деятельности. Таким механизмом является управление риском или риск-менеджмент [9]. Представим общую схему управления риском на рисунке 1.2.

Рисунок 1.2 - Общая схема процесса управления риском

Рисунок 1.2 - Общая схема процесса управления риском

Первый этап - анализ риска включает в себя выявление и оценку экономического риска. На мой взгляд, самым важным для предпринимателя является оценить степень риска. Имея количественный анализ степени риска, предприниматель знает, какова вероятность наступления рисковых событий, а также какова вероятность последствий проекта (решения) в целом, помимо этого, важно определить допустимый уровень риска. Сравнив полученные значения рисков с предельно допустимыми значениями, вырабатывается стратегия управления риском, которая позволяет разработать меры предотвращения и уменьшения риска. Далее лицо, принимающее решение, определяет: являются ли эти меры по предотвращению и уменьшению риска достаточными, если да, то осуществляется реализация проекта, в противном случае – целесообразно отказаться от реализации проекта, то есть избежать риск.

Роль количественной оценки экономического риска возрастает, если есть возможность выбора из нескольких альтернативных решений оптимального решения, которое гарантирует наибольшую вероятность лучшего результата при наименьших затратах. Чтобы оценить, количественно измерить и сопоставить элементы экономических процессов, а также определить тенденции и взаимосвязи между ними, необходимо прибегнуть к методам и моделям оценки экономических рисков. С помощью экономико-математических моделей можно провести количественный и качественный анализ экономических явлений, дать количественную оценку значения риска и рыночной неопределенности, чтобы выбрать оптимальное, иначе говоря, наиболее эффективное решение. С целью наилучшего управления риском, с помощью данных моделей можно анализировать, измерять значения и возможности минимизации и программирования риска. К основным методам для принятия решений в условиях неопределенности относятся: теория математических игр, теория вероятностей, математическая статистика, теория статистических решений и теория математического программирования [5].

Теория игр - теория математических моделей принятия оптимальных решений в условиях неопределенности, противоположных интересов сторон. Математическими моделями служат матричные игры, эти модели отражают конфликтные ситуации из экономической области. В частности, теорию игр имеет применение в вопросах борьбы фирм за рынки, в планировании рекламных компаний, при формировании цен на конкурентных рынках, а также при биржевых сделках.

Так как риск является вероятностной категорией, в процессе оценки неопределенности и определения степени риска используют вероятностные расчеты. Экономические исследования проводятся для анализа и определения взаимосвязей между экономическими величинами. Однако достаточно трудно выяснить все факторы, которые тем или иным образом влияют на переменную, так как многие взаимосвязи являются случайными и носят неопределенный характер. В таком случае прибегают к математической статистике, которая позволяет строить экономические модели и оценивать и параметры, проверять предположения о свойствах экономических показателей и формах их связи [12]. Теория вероятностей играет важную роль при статистических исследованиях вероятностно-случайных явлений. Суть статистического метода заключается в том, что анализируется статистика потерь и прибылей, устанавливается величина и частота получения экономического результата и составляется наиболее вероятностный прогноз на следующие периоды.

Если перед человеком стоит задача выбора оптимального варианта из всех возможных альтернатив, например, выбор ассортимента производственной программы, либо составление портфеля ценных бумаг, вложения инвестиций в оптимальный проект, то такие задачи решаются с помощью оптимизационных моделей методами математического программирования. Структура оптимизационной модели состоит из целевой функции, области допустимых решений и системы ограничений, определяющих эту область. Если целевая функция, ограничения, связи между искомыми показателями выражены в виде линейных зависимостей, то оптимизационная модель сводится к задаче линейного математического программирования и саму модель также называют линейной [12].

Оптимизационные модели чаще всего используются в задачах отыскания лучшего способа использования экономических ресурсов, позволяющих достичь максимальный целевой эффект.

1.2 Основные методы и пути снижения экономических рисков

Так как наибольшую прибыль приносят, как правило, рыночные операции с повышенным риском, риск необходимо рассчитывать до максимально допустимого предела, корректируя систему действий с целью получения наибольшей прибыли при наименьших рисках.

В условиях конкуренции продавцы, производители, покупатели действуют на свой страх и риск, их действия должны быть направлены таким образом, чтобы при самом худшем раскладе речь могла идти только о некотором снижении прибыли, но никак не о банкротстве. Финансовое будущее предпринимателей в таких условиях является непредсказуемым и мало прогнозируемым. Однако, риском можно управлять, используя разнообразные методы, которые позволяют в определенно степени спрогнозировать наступление рискового события и вовремя принять меры к снижению степени риска.

Риск-менеджмент можно рассматривать как систему оценки риска, управления риском и финансовыми отношениями, которая включает стратегию и тактику управленческих действий. Стратегия – это направления и способы использования средств для достижения поставленной цели. Стратегия позволяет выбрать наилучшее решение. Под тактикой понимаются практические методы и приемы менеджмента для достижения поставленной цели [2].

Стратегия риск-менеджмента – это искусство управления риском в условиях неопределенности, основанное на прогнозирование риска и приемов его снижения [9].

К средствам разрешения рисков относятся [9]:

- Избежание риска - сознательное решение не подвергаться определенному виду риска.

- Предотвращение ущерба - действия, направленные на уменьшение вероятности потерь и минимизации их последствий.

- Принятие риска - покрытие убытков за счет собственных средств.

- Перенос риска – действия, направленные на перенос риска другому лицу. Различают три метода переноса риска – диверсификация, страхование и хеджирование.

Наиболее общими, широко используемыми и эффективными методами снижения риска являются: диверсификация, страхование, лимитирование, резервирование средств [5].

Под диверсификацией понимается процесс распределения инвестиционных средств между различными объектами вложения капитала, которые непосредственно связаны между собой, с целью снижения степени риска и потерь доходов [6].

Диверсификация проявляется во владении несколькими рискованными активами, вместо объединения всех капиталовложений только в одном из них. Диверсификация ограничивает подверженность риску, связанному только с одним видом активов. Для понимания этого приёма, приведу пример, как с помощью диверсифицированного портфельного подхода на рынке ценных бумаг можно снизить вероятность недополучения дохода. Если инвестор приобретёт акции пяти разных акционерных обществ, нежели акции одного акционерного общества, при равенстве дохода, то вероятность получения им среднего дохода увеличивается в пять раз, и соответственно, снижает степень риска в пять раз. Принцип диверсификации гласит, что нужно проводить различные, несвязанные друг с другом операции, тогда эффективность будет усредненной, и риск определенно уменьшится.

Распределение риска – одно из важных пониманий при эмиссии ценных бумаг. Чаще всего компании выпускают акции и облигации, которые различаются по характеру риска. При выборе во что инвестировать денежные средства – в облигации или акции – инвесторы выбирают риск, на который они готовы пойти.

Теоретически эффект диверсификации имеет только положительную направленность – эффективность усредняется, а риск уменьшается.

Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска. Страхование – это передача финансовой ответственности за риск в момент возникновения страхуемого события и обычно представляет собой обязательство страховщика оплатить ущерб, хотя в условиях контракта должно быть оговорено, что в некоторых случаях страховщик берет на себя обязательство юридического регулирования последствий страхового события, а не прямые платежи [6].

Страхование – это краткосрочный механизм передачи риска. Расходы, связанные с покрытием потерь, в конечном счёте несет страхователь, а не страховщик. При страховании организация оплачивает свои потери в долгосрочном масштабе, таким образом, обеспечивая защиту от финансового краха при средних и больших потерях в короткий период.

Страхователь получает следующие выгоды от страхования: возмещение убытков в случае неожиданных потерь, снижение неопределенности, высвобождение денежных средств для более эффективного использования, использование специалистов службы управления риском, обеспечиваемой страховщиком.

Одной из форм страхования является хеджирование – система мер, позволяющих исключить или ограничить риск финансовых операций в результате неблагоприятных изменений. Такими мерами являются: валютные оговорки, форвардные операции, опционы и др. О хеджировании риска говорят в том случае, если действие, предпринятое для снижения риска понести убытки, одновременно приводит и к невозможности получить доход.

Единственный способ избежать всех рисков – это хеджирование их. Однако, можно применить выборочное хеджирование. Например, если финансовый директор компании считает, что курсы валют или процентные ставки изменятся в худшую сторону для него, то он хеджирует риск, а если движение будет в его пользу, то оставляет риск непокрытым. Это и есть, в сущности, спекуляция.

Между хеджированием и страхованием существует фундаментальное различие. Если мы хеджируем риск, то устраняем риск понести убытки, отказываясь от возможности получения прибыли. В случае страхования мы платим страховой взнос, устраняя тем самым риск понести убытки, но сохраняем возможность получить прибыль.

Еще один метод эффективного снижения риска – лимитирование. Лимитирование представляет собой установление систем ограничений как сверху, так и снизу, способствующих уменьшению степени риска [11]. В страховании примером лимитирования является установление наибольшего размера суммы, которую страховщик может оставить на собственном удержании. Превышение этой суммы влечет за собой отказ от страхования или перестрахование. Очень часто лимитирование применяется банками с целью снижения риска при выдаче ссуд – ограничение размеров выдаваемых кредитов одному заемщику позволяет уменьшить потери в случае невозврата долга.

В случае если предприниматель создает обособленные фонды возмещения убытков при непредвиденных ситуациях за счет части собственных оборотных средств, говорят о самостраховании или резервировании средств, что также является способом снижения отрицательных последствий наступления рисковых событий. Резервирование средств становится необходимы в следующих случаях:

- Очевидна экономическая выгода от использования самострахования по сравнению с другими методами управления рисками.

- Невозможно обеспечить требуемое снижение рисков предприятия в рамках других методов управления риском.

Одной из важнейших характеристик метода резервирования средств, определяющих его место в системе мер, направленных на снижение риска, и область эффективного применения, является требуемый в каждом конкретном случае объемов запасов. Поэтому в процессе оценки эффективности, выбора и обоснования вариантов снижения риска посредством резервирования средств необходимо определить оптимальный размер запасов. Преимущество самострахования заключается в экономии на страховых премиях, позволяющая снизить затраты и увеличить прибыль, а также в сохранении контроля над денежными средствами. Но есть и недостатки – организационные затраты, недооценка уровня возможного риска [11].

На практике наиболее эффективный результат можно получить только при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

2.Оценка и управление кредитным риском на примере ПАО ГМК «Норильский никель»

2.1 Общая характеристика ПАО ГМК «Норильский Никель»

Открытое акционерное общество «Норильская горная компания» было создано в 1997 году в результате реорганизации в форме выделения из Открытого акционерного общества «Норильский горно-металлургический комбинат им. А.П.Завенягина», входившего в состав предприятий ОАО «РАО «Норильский никель». В 2000 году начался процесс реструктуризации Группы «Норильский никель».В 2001 году внеочередным Общим собранием акционеров ОАО «Норильская горная компания» было принято решение о переименовании компании в ОАО «Горно-металлургическая компания «Норильский никель» (ГМК «Норильский никель»), а также об увеличении уставного капитала путем выпуска дополнительных акций с размещением по закрытой подписке среди акционеров РАО «Норильский никель» и оплатой размещаемых акций ГМК «Норильский никель» акциями РАО «Норильский никель».

По итогам реструктуризации в 2001 году владельцы 96,9% акций РАО «Норильский никель» обменяли свои акции на акции ГМК «Норильский никель». Начиная с мая 2001 года акции ГМК «Норильский никель» начали торговаться в НП «Фондовая биржа РТС», а с июля того же года в ЗАО «ММВБ». После объединения бирж в декабре 2011 года акции ОАО "ГМК "Норильский никель" торгуются на ЗАО "ФБ ММВБ". В 2004 году было получено разрешение на обращение за пределами Российской Федерации дополнительного количества акций ОАО «ГМК «Норильский никель», что в общей сложности составило около 40% акций Компании.

ГМК «Норильский никель» - диверсифицированная горнометаллургическая компания, являющаяся крупнейшим в мире производителем никеля и палладия, ведущим производителем платины, кобальта, меди и родия. Компания также производит золото, серебро, иридий, осмий, селен, рутений и теллур. Основными видами деятельности Компании являются поиск, разведка, добыча, обогащение и переработка полезных ископаемых, производство, маркетинг и реализация цветных и драгоценных металлов. Основными российскими производственными подразделениями Группы являются Заполярный филиал и ПАО «Кольская горно-металлургическая компания» (Кольская ГМК).

Основной целью деятельности ГМК «Норильский никель» является укрепление ведущей позиции в мировой горно-металлургической отрасли и роли ответственного производителя и поставщика цветных и драгоценных металлов.

Основными рынками, на котором эмитент осуществляет свою деятельность, являются рынки никеля, меди, металлов платиновой группы (МПГ).

На состояние рынков деятельности ПАО «ГМК "Норильский никель» с точки зрения сбыта негативное влияние могут оказать изменение конъюнктуры мировых рынков (высокая волатильность биржевых цен), введение в строй компаниями-конкурентами крупных горно-металлургических проектов и появление новых высокоэффективных технологических процессов. С целью предотвращения возможного негативного влияния конъюнктурных колебаний на деятельность компании ведется мониторинг и анализ состояния мировых рынков и действий конкурентов, в том числе определение наиболее привлекательных рынков сбыта, поиск и приобретение новых производств и высокорентабельных месторождений, а также осуществляются мероприятия по расширению практики долгосрочных прямых продаж металлов непосредственно его потребителям, по выходу на новые рынки потребления, по снижению себестоимости и по увеличению производства продукции с высокой добавленной стоимостью.

Последние годы цены на основные металлы остаются нестабильными. Достигнув исторического максимума в мае 2007 года, превысившего 54 000 долл. США за тонну, цены на никель начали резкое снижение. Средняя цена никеля в 2009 г. составила 14 700 долл. США за тонну, что ниже среднего уровня 2008 года (21 027 долл. США за тонну) на 30%. Основными причинами падения цены на никель были: падение потребления в производстве нержавеющей стали и резкое сокращение инвестиционного интереса к никелю. С 2009 года началось восстановление потребления никеля для производства нержавеющей стали и цены начали расти. Под воздействием новой волны экономического кризиса с середины 2011 года и продолжающегося наращивания производства никеля тенденция роста цены сменилась на обратную. В 1 полугодии 2014 года после объявления о введении запрета на экспорт никелевой руды из Индонезии произошел рост дневных котировок до уровня 21 200 долл. США за тонну в середине мая, однако во 2 полугодии 2014 года и в 2015 г. из-за укрепления курса доллара, сохранения профицита рынка и перетока инвестиционных запасов КНР на азиатские склады биржи цена на никель значительно снизилась, достигнув в феврале 2016 года уровня 7 710 долл. США за тонну, впервые с апреля 2003 года. Максимальное значение 11 735 долл. США за тонну было достигнуто в ноябре 2016 года, вскоре после объявления Д.Трампа победителем на выборах в президенты США.

Преодоление последствий кризиса в конце 2009 года способствовало росту цен на медь, который продолжился в 2010 году и начале 2011 года, когда цена меди достигла своего исторического максимума, превысив уровень 10 100 долл. США/т, а средняя цена 2011 года составила 8 811 долл. США/т. Во 2 полугодии 2011 года из-за угрозы кризиса в ЕС, цены на металлы вновь начали снижение, медь к началу 4 квартала опустилась до уровня 6 800 долл. США/т, несколько восстановившись к концу 2011 года. В 1 полугодии 2013 года цена меди снижалась, а затем стабилизировалась в диапазоне 6 800 - 7 400 долл. США/т, в среднем составив за 2013 год 7 322 долл. США/т. В 2015 году в связи с торможением экономики Китая – мирового лидера в потреблении меди, начал сокращаться спрос на медь и расти биржевые запасы. В начале 2015 года цена продолжала падать и достигла своего минимума 5 390 долл. США/т в конце января. Снижение цены продолжилось, и она опустилась до уровня 4 550 долл. США/т к середине декабря, составив в среднем за 2015 год 5 494 долл. США/т (снижение 20% к средней цене 2014 года.). В начале 1 квартала 2016 года негативные тенденции на рынке сохранялись, и цена меди в январе упала до семилетнего минимума в 4 310 долл. После объявления результатов президентских выборов в США в ноябре рынок отреагировал на предвыборные обещания Д. Трампа о существенном увеличении инвестиций в инфраструктурные проекты в США. Цена меди резко пошла вверх и в конце ноября достигла годового максимума в 5 936 долл. США/т.

Рассмотрим еще один основной рынок - рынок МИГ. Финансовый кризис 2008 года негативно сказался на отрасли потребления МИГ, что привело к снижению цен на эти металлы в среднем на 25%. В 2010-2011 гг. цены на МИГ уверенно росли в результате восстановления и дальнейшего увеличения объема потребления, а также высокого инвестиционного спроса. В итоге, среднегодовая цена на палладий в 2011 году выросла на 179%, цена па платину - на 43% по сравнению со среднегодовыми ценами 2009 года. Начиная со второй половины 2011 года, негативные настроения инвесторов по отношению к дальнейшим перспективам роста мировой экономики привели к снижению средних цен на МИГ с некоторой коррекцией цен в январе – феврале 2012 года. В 1 полугодии 2014 года в результате массовой забастовки в ЮАР цены на палладий и платину выросли.

Основным фактором, оказывающим значительное влияние на результаты деятельности ГМК «Норильский Никель», являются цены цветных и драгоценных металлов на мировом рынке. Следующим по значимости фактором, влияющим на результаты деятельности Компании, является курс доллара США по отношению к рублю и инфляция. Кроме того, существенными факторами и условиями, влияющими на деятельность Компании, остаются:

- рост цен на материалы и трудовые ресурсы;

- изменение законодательства в области безопасности труда и защиты окружающей среды;

- производственные риски, связанные с тяжелыми погодными условиями Крайнего Севера.

Указанные риски могут повлиять на операционную деятельность, продажи, прибыль, активы, ликвидность и капитальные ресурсы Компании.

Фактический курс рубля к доллару США в 2017 году менялся незначительно: от 55,8453 руб. за 1 доллар США в конце апреля до 60,7503 руб. в начале августа. Всего за год курс доллара уменьшился на 0,6150 руб. за $1. Самое серьёзное изменение курса произошло в июне, по итогам которого доллар прибавил 2,3979 руб. За 2017 год инфляция составляет - 2,09%. Указанные факторы и условия будут оказывать влияние на деятельность ГМК «Норильский Никель» в среднесрочной перспективе. Управление рисками является неотъемлемой частью системы корпоративного управления Компании и предусматривает активное участие подразделений и сотрудников в процессе выявления и оценки рисков, постоянное расширение области исследования потенциальных угроз и опасностей, систематическое использование информации о рисках при принятии управленческих решений.

На долю ГМК «Норильский никель» приходится более 13% мирового производства никеля, около 2% меди, почти 44% производства палладия и около 14% платины. На отечественном рынке на долю предприятий ГМК "Норильский никель" приходится около 96% всего производимого в стране никеля, 55% меди, более 90% МПГ, 95% кобальта. Норильский никель владеет лучшими в своей категории месторождениями полиметаллических руд, содержащих никель, медь и металлы платиновой группы. Последние оценки запасов никеля равны 6,7 млн. тонн, а меди - 12,2 млн. тонн [13]. Это означает остаточный срок операционной деятельности более 30 лет при текущих уровнях добычи. Проекты разработки новых месторождений на Таймырском полуострове обеспечивают потенциал дальнейшего улучшения базы запасов.

2.2 Оценка финансового состояния ГМК «Норильский Никель»

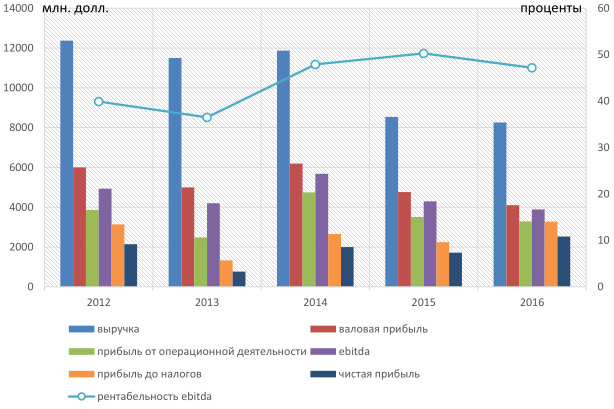

С целью выявления направлений повышения финансовых результатов был осуществлен анализ прибыли и рентабельности ГМК «Норильский Никель».

Отчет о финансовых результатах предприятия свидетельствует о том, что в 2016 году консолидированная выручка сократилась на 3%, составив 8,3 млрд долл. США вследствие отрицательной динамики цены корзины металлов (-13%). Более низкие цены реализации и единовременное снижение объемов производства в рамках программы по реконфигурации металлургических мощностей были частично компенсированы продажей металлов из страхового резерва, созданного в четвертом квартале 2015 года.

Чистая прибыль в 2016 году выросла на 47% до 2,5 млрд долл. США в основном в результате позитивного влияния курсовых разниц вследствие укрепления курса рубля на конец отчетного периода.

Капитальные вложения остались на уровне 2015 года (рост на 2%), составив 1,7 млрд долл. США, что соответствует среднему уровню данного показателя за предыдущие 3 года. Основными приоритетами инвестиций в 2016 году стали активная фаза строительства Быстринского ГОКа, проекты, связанные с закрытием Никелевого завода, а также расширение производственных мощностей Талнахской обогатительной фабрики и модернизация Надеждинского металлургического завода.

Свободный денежный поток составил 1,6 млрд долл. США, при этом соотношение данного показателя к выручке в размере 19% является одним из самых высоких в отрасли.

Таблица 2.1 - Финансовые показатели ГМК «Норильский Никель» за 2012- 2016 гг.

|

Название показателя |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Выручка, млн. долл. |

12366 |

11499 |

11869 |

8542 |

8259 |

|

Валовая прибыль, млн. долл. |

5999 |

4993 |

6195 |

4761 |

4100 |

|

Прибыль от операционной деятельности, млн. долл. |

3864 |

2476 |

4746 |

3506 |

3281 |

|

Ebitda, млн. долл. |

4932 |

4198 |

5681 |

4296 |

3889 |

|

Рентабельность ebitda, % |

39,9 |

36,5 |

47,9 |

50,3 |

47,2 |

|

Прибыль до налогов, млн. долл. |

3143 |

1330 |

2660 |

2244 |

3276 |

|

Чистая прибыль, млн. долл. |

2143 |

765 |

2000 |

1716 |

2531 |

Одним из направлений экономического анализа является определение способности рассматриваемой организации ответить перед контрагентами по своим обязательствам. Для этой цели в системе МСФО разработан финансовый показатель EBITDA, который дополнительно может быть с успехом применен и для расчета стоимости бизнеса. По значению EBITDA можно получить представление о том, какое количество денежных средств компания смогла получить в свое распоряжение за отчетный период и, соответственно, сколько она сможет потратить в дальнейшем. Показатель EBITDA снизился на 9% и составил 3,9 млрд долл. США, при этом рентабельность EBITDA достигла 47%, что является одним из самых высоких показателей в горнометаллургической отрасли.

Рассмотрим перечисленные показатели на протяжении пяти лет, они представлены в таблице 2.1 и на графике на рисунке 2.1.

Рисунок 2.1 - Финансовые показатели ГМК «Норильский Никель» за

2012-2016 гг.

Выручка компании с 2014 года значительно снизилась, это связано с падением производства. Падение производства никеля из собственной руды компания объясняет полной остановкой Никелевого завода в Норильске. Он был полностью остановлен в 2016 году, а до того производил 120 000 т никеля в год. У «Норникеля» упало производство не только никеля, но также меди и палладия на 4% (до 264 047 т и 1,9 млн унций соответственно), а также платины на 5% (до 489 000 унций), следует из сообщения компании.

Одним из самых сложных периодов для Норильского Никеля был 2013 год. Выручка от продажи металлов в 2013 году снизилась на 8% по сравнению с прошлым годом до 10,4 миллиарда долларов США из-за заниженных цен на базовые и драгоценные металлы (за исключением палладия) при некотором сокращении продаж никеля и платиновых металлов. Чистая прибыль 765 миллионов долларов США, сократившись на 64% по сравнению с 2012 годом. Показатель EBITDA уменьшился на 15% до 4,2 миллиарда долларов США, рентабельность EBITDA была зафиксирована на уровне 37%, что является наименьшим показателем за последние 5 лет. Представители компании объясняют такое резкое падение принятием в 2013 году новой корпоративной стратегии, сфокусированной на дисциплине при принятии инвестиционных решений и генерировании свободного денежного потока. И по результатам 2013 года свободный денежный поток вырос почти в 5 раз и достиг 2,4 миллиарда долларов США. На мой взгляд, резкое снижение показателей связано с падением цены на никель, которая достигла в середине июля 2013 года минимального за последние 4 года уровня в 13 160 долл. США за тонну.

Рассчитаем финансовые коэффициенты компании, который представлены в таблице 2.2.

Таблица 2.2 - Финансовые коэффициенты

|

Название коэффициента |

Формула для расчета |

Значение коэффициента за 2016 год |

|---|---|---|

|

Коэффициент текущей ликвидности |

Оборотные активы / Краткосрочные обязательства |

Ктл = 5800/3974 = 1,46 |

|

Коэффициент быстрой ликвидности |

(Оборотные активы - Запасы) / Краткосрочные обязательства |

Кбл = (5800-1895)/3974 =0,98 |

|

Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

Кал = 3301/3974= 0,83 |

|

Оборачиваемость дебиторской задолж. (в разах) |

Выручка / (Средняя за период Дебиторская задолженность) |

Коб = 8259/((167+170)/2) = 49,02 |

|

Период погашения дебиторской задолженности (в днях) |

Кол-во дней в периоде / Оборачиваемость дебиторской задолженности |

Тдз = 360/49,02=7,34 дней |

|

Оборачиваемость запасов (в разах) - по выручке |

Выручка / (Средние за период Запасы) |

Кобз=8259/((1698+1895)/2) =4,6 |

|

Период оборота запасов (в днях) - по выручке |

Кол-во дней в периоде / Оборачиваемость запасов |

Тзап = 360/4,6 = 78,31 дней |

|

Оборачиваемость кредиторской задолженности (в разах) - по выручке |

Выручка / (Средняя за период кредиторская задолженность) |

Ккз = 8259/((1010+1610)/2) =6,3 |

|

Период погашения кредиторской задолженности (в днях) - по выручке |

Кол-во дней в периоде / Оборачиваемость кредиторской задолженности |

Ткз = 360/6,3 = 57 дней |

|

Коэффициент концентрации заемного капитала |

(Краткосрочные обязательства + Долгосрочные обязательства) / Совокупные активы |

Кзк = 12561/16457 = 0,76 |

|

Коэффициент обеспеченности собственными оборотными средствами |

(Собственный капитал по балансовой стоимости - Внеоборотные активы) / Оборотные активы |

Косос = (3896 - 10657)/ 5800 = -1,17 |

|

Коэффициент маневренности собственных оборотных средств |

(Собственный капитал по балансовой стоимости - Внеоборотные активы) / Собственный капитал по балансовой стоимости |

Кмсос = (3896 - 10657)/3896 = -1,74 |

|

Соотношение долга к Выручке |

Долг / Выручка |

P = (7274+3974- 1610)/8259 = 1,17 |

|

Коэффициент покрытия процентов по EBIT |

EBIT / Расходы на уплату процентов |

Кпп = 3679/403 = 9,13 |

|

Рентабельность по валовой прибыли (в %) |

Валовая прибыль / Выручка |

Явп = 4100/8259 = 0,5 |

|

Рентабельность по EBIT (в %) |

EBIT / Выручка |

Rebit = 3679/8259 = 0,45 |

|

Рентабельность по чистой прибыли, ROS (в %) |

Чистая прибыль / Выручка |

ROS = 2531/8259 = 0,31 |

|

Валовая рентабельность затрат (%) |

Валовая прибыль / Себестоимость |

Rb = 4100/(3651+508) = 0,99 |

|

Доходность собственного капитала, ROE (в %) |

Чистая прибыль / Средний за период Собственный капитал по балансовой стоимости |

roe =2531/((2261+3896)/2) = 0,82 |

|

Рентабельность активов, ROA (в %) |

Чистая прибыль / Средние за период Совокупные активы |

roa=2531/((13371+16457)/2) = 0,17 |

|

Доходность активов по EBIT, ROTA (в %) |

EBIT / Средние за период Совокупные активы |

rota=3679/((13371+16457) /2) = 0,25 |

Таблица 2.3 - Финансовые коэффициенты ГМК «Норильский Никель» за

2012-2016 гг.

|

Название коэффициента |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Коэффициент текущей ликвидности |

1,72 |

2,83 |

2,71 |

1,91 |

1,46 |

|

Коэффициент быстрой ликвидности |

0,91 |

1,54 |

1,89 |

1,41 |

0,98 |

|

Коэффициент абсолютной ликвидности |

0,26 |

0,71 |

1,33 |

1,21 |

0,83 |

|

Оборачиваемость дебиторской задолженности (в разах) |

11,52 |

13,56 |

26,14 |

38,65 |

49,01 |

|

Период погашения дебиторской задолженности (в днях) |

31,26 |

26,55 |

13,77 |

9,31 |

7,34 |

|

Оборачиваемость запасов (в разах) - по выручке |

19,48 |

17,49 |

15,50 |

8,89 |

6,30 |

|

Период оборота запасов (в днях) - по выручке |

18,48 |

20,58 |

23,22 |

40,50 |

57,10 |

|

Оборачиваемость кредиторской задолженности (в разах) - по выручке |

4,15 |

3,74 |

5,07 |

4,99 |

4,60 |

|

Период погашения кредиторской задолженности (в днях) - по выручке |

86,83 |

96,30 |

70,99 |

72,15 |

78,31 |

|

Коэффициент концентрации заемного капитала |

0,38 |

0,48 |

0,64 |

0,83 |

0,76 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,18 |

-0,39 |

-0,47 |

-0,73 |

-1,17 |

|

Коэффициент маневренности собственных оборотных средств |

-0,09 |

-0,26 |

-0,56 |

-2,08 |

-1,74 |

|

Соотношение долга к Выручке |

0,48 |

0,60 |

0,58 |

1,11 |

1,17 |

|

Коэффициент покрытия процентов по EBIT |

14,32 |

5,28 |

20,70 |

8,99 |

9,13 |

|

Рентабельность по валовой прибыли (в %) |

0,50 |

0,43 |

0,52 |

0,56 |

0,50 |

|

Рентабельность по EBIT (в %) |

0,28 |

0,14 |

0,24 |

0,30 |

0,45 |

|

Название коэффициента |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Рентабельность по чистой прибыли, ROS (в %) |

0,18 |

0,07 |

0,17 |

0,20 |

0,31 |

|

Валовая рентабельность затрат (%) |

0,94 |

0,77 |

1,09 |

1,27 |

0,99 |

|

Доходность собственного капитала, ROE (в %) |

0,18 |

0,07 |

0,28 |

0,49 |

0,82 |

|

Рентабельность активов, ROA (в %) |

0,11 |

0,04 |

0,13 |

0,13 |

0,17 |

|

Доходность активов по EBIT, ROTA (в %) |

0,17 |

0,08 |

0,18 |

0,19 |

0,25 |

Коэффициент текущей ликвидности превышает минимальный порог, это показывает, что компания хорошо справляется со своими краткосрочными обязательствами, но с 2013 года имеет тенденцию снижения.

Коэффициент быстрой ликвидности изначально имел тенденцию роста, но с 2014 года начинает снижаться. Нормальное значение коэффициента попадает в диапазон 0.7-1, а среднее значение по отрасли составляет 1,94. Следовательно, значения данного показателя удовлетворительные, причем дебиторская задолженность составляет всего 4% ликвидных средств. Если бы большую долю ликвидных средств составляла дебиторская задолженность, часть которой трудно своевременно взыскать, то значение коэффициента должно было бы быть больше.

Для финансирования своих текущих потребностей в денежных средствах по состоянию на 31 декабря 2016 года Группа имела в своем распоряжении доступные финансовые средства в сумме 2,622 млн. долл. США (31 декабря 2015 года: 1,870 млн. долл. США), которые отражают политику ГМК «Норильский Никель» по увеличению доступных подтвержденных кредитных ресурсов в качестве источника среднесрочного финансирования.

Коэффициент оборачиваемости кредиторской задолженности с 2014 года снижается, что говорит об ухудшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом предприятия, прочими кредиторами. Период погашения кредиторской задолженности на протяжении пяти лет значительно растет, что негативно сказывается на платежеспособности компании. Чем продолжительнее период погашения, тем выше риск ее непогашения. Но среднее значение по отрасли данного коэффициента значительно выше и равно 168,5 дней.

Дебиторская задолженность компании уменьшилась, а оборачиваемость дебиторской задолженности улучшилась за последние пять лет. Среднее число дней, требуемое для взыскания займов у компании, составляет 7 дней. Чем меньше это число, тем быстрее дебиторская задолженность обращается в денежные средства, и, следовательно, повышается ликвидность оборотных средств предприятия.

Коэффициент концентрации заемного капитала увеличивается на протяжении всего исследуемого периода, что оценивается отрицательно. Сумма коэффициента концентрации заемного капитала и коэффициента концентрации собственного капитала равняется единице. Следовательно, коэффициент концентрации собственно капитала, наоборот, снижается и достигает в 2016 году значения равного 0,24. Следовательно, финансовое состояние компании ухудшается.

Отрицательный коэффициент маневренности означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств. Отрицательный коэффициент обеспеченности собственными оборотными средствами означает, что оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой задолженности от заемщиков; возрастает риск возникновения задолженности организации по своим обязательствам.

Уровень долговой нагрузки остается на консервативном уровне. Соотношение чистого долга к показателю EBITDA составило 1,2x по состоянию на 31 декабря 2016 года.

Рентабельность собственного капитала (ROE) - показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. Последние 4 года ROE растет, это связано как с ростом чистой прибыли компании, так и с ростом заемного капитала. Также за последние 4 года растет и показатель рентабельности активов, что напрямую связано с ростом чистой прибыли.

Рентабельность суммарных активов (ROTA) увеличивается в 2013 года. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности).

Таким образом, общий вывод о финансовой устойчивости организации должен базироваться на учете как положительного, так и отрицательного влияния на нее отдельных факторов и показателей деятельности. К положительным факторам следует отнести:

- отсутствие задолженности как по налоговым платежам, так и по оплате труда персонала;

- положительную динамику показателей чистой прибыли и рост рентабельности чистой прибыли. Рост прибыли способствует повышению финансовой устойчивости организации;

- рентабельность EBITDA является одним из самых высоких показателей в горно-металлургической отрасли.

К показателям, отрицательно характеризующим финансовую устойчивость организации, относятся:

- неблагоприятное соотношение дебиторской и кредиторской задолженности; краткосрочная дебиторская задолженность в 2016 году в 9 раз меньше краткосрочной кредиторской задолженности, в то время как именно дебиторская задолженность, а не производственные запасы служит нормальным источником погашения кредиторской задолженности;

- неудовлетворительный уровень финансовой независимости, низкий удельный вес собственных источников средств в общей величине источников средств;

- оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой задолженности от заемщиков;

- коэффициент оборачиваемости кредиторской задолженности с 2014 года снижается, что говорит об ухудшении платежной дисциплины предприятия в отношениях с контрагентами.

Основная причина неудовлетворительных значений некоторых показателей заключается в значительном финансировании предприятия, что привело к большой доли заемных средств в совокупных средствах компании. В целом деятельность ПАО «ГМК Норильский никель» эффективна, результаты удовлетворительны.

2.2.Разработка рекомендаций по минимизации рисков ГМК «Норильский Никель»

С точки зрения кредитора, риск дефолта (банкротства) фирмы зависит не только от риска снижения потока доходов, но еще и от структуры капитала (т.е. от соотношения заемных и собственных средств). Чем больше доля заёмных средств в капитале фирмы, тем большей будет вероятность банкротства фирмы (p), тем большую процентную ставку по долгу (rd) кредитор будет требовать. То есть существует Зависимость между вероятностью банкротства фирмы (p) и процентной ставкой по долгу (rd).

Проанализируем чувствительность процентной ставки (rd) к вероятности снижения потока доходов (p). Предположим, что вероятность снижения повысилась до 0,1, тогда исходя из расчетов, которые я применяла при нахождении процентной ставки, подберу значение( rd ), что продемонстрировано в таблице 2.4.

Таблица 2.4 - Определение процентной ставки

|

Rd |

NPV (млн. долл.) |

|

0,08 |

-2720 |

|

0,085 |

-1721 |

|

0,09 |

-1485 |

|

0,095 |

-1483 |

|

0,1 |

-445 |

|

0,105 |

0 |

|

0,11 |

666 |

|

0,115 |

1154 |

|

0,12 |

1604 |

|

0,125 |

1740 |

|

0,13 |

2279 |

|

0,135 |

3068 |

|

0,14 |

3396 |

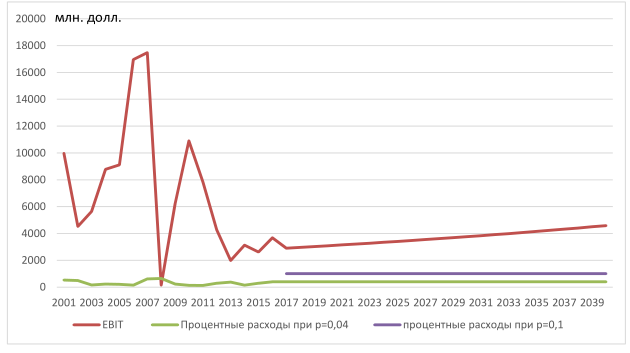

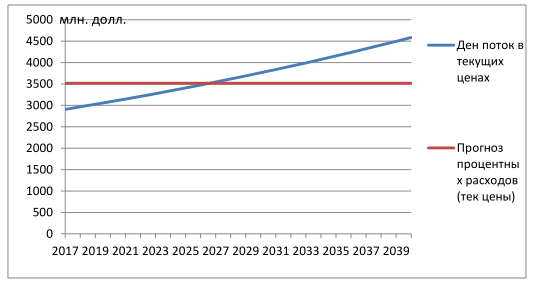

Исходя из значений табл. 2.4 NPV=0 при rd = 10,5%. Следовательно, при увеличении вероятности снижения потока доходов кредиторы повышают процентную ставку по долгу, чтобы снизить собственные риски. Тогда возникает следующий вопрос: каким образом рост rd повлияет на платежеспособность Норильского Никеля? Рост процентной ставки приведет к росту процентных расходов. И при rd = 10,5%, rdD будут равны 1011,99 млн. долл. На графике на рисунке 2.3 отражено, что при увеличении вероятности снижения потока доходов, а, следовательно, и при увеличении процентной ставки увеличатся процентные расходы компании.

Рисунок 2.3 - Изменение процентных расходов ГМК «Норильский Никель» в связи с увеличением вероятности снижения потока доходов

Но при увеличении процентной ставки до 10,5% банкротство компании «Норильский Никель» не наступит, так как процентные расходы на графике не превышают денежный поток EBIT. Рассмотрим ситуацию банкротства, а это значит, что процентные расходы превысят значение EBIT в ближайшие 10 лет, так как этот период является горизонтом планирования инвесторов. В таком случае получим следующий график, который отображен на рисунке 2.4.

Рисунок 2.4 - Значение показателей в случае банкротства компании

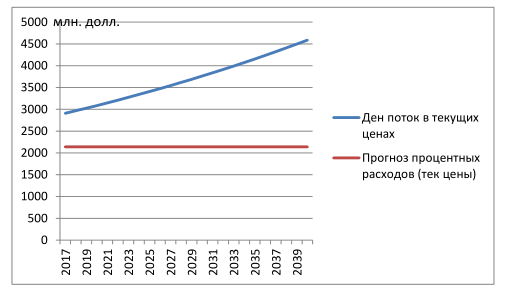

Чтобы значение процентных расходов увеличилось и приравнялось к значению денежного потока в 2027 году необходимо увеличить процентную ставку по долгу. То есть имея прогноз денежного потока до 2040 года, я беру значение денежного потока в 2027 году, который равен 3518 млн. долл., приравниваю это значение к процентным расходам, и подбираю процентную ставку с учетом, что размер долга сохранится в размере 9638 млн. долл. В таком случае процентная ставка по долгу (rd) равна 36,5%, а вероятность снижения денежного потока будет равна 0,25. Следовательно, при вероятности снижения потока доходов 0,25 и процентной ставки по долгу 36,5% ГМК «Норильский Никель» окажется в ситуации банкротства и будет не способен исполнить обязательства по уплате взятых в долг денежных средств. Чтобы условия банкротства не наступили (при rd = 36,5%) процентные расходы должны составлять до 75% от денежного потока EBIT. То есть график, который изображен на рисунке 2.4 необходимо преобразовать в график, который показан на рисунке 2.5.

Рисунок 2.5 - Прогноз предельного значения процентных расходов ГМК

«Норильский Никель»

Чтобы снизить процентные расходы нам необходимо снизить долг компании. Денежный поток в 2017 году равен 2909 млн. долл. Следовательно, процентные расходы по долгу будут равны rdD = 2909 * 75% = 2139 млн. долл. При rd = 36,5% долг компании (D) будет равен 2139/0,365 = 5860 млн. долл. Значит, чтобы ГМК «Норильский Никель» не оказалась банкротом, ей необходимо сократить долг на 3778 млн. долл. До 5860 млн. долл.

Таким образом, в процессе анализа деятельности ГМК «Норильский Никель» было выявлено, что при процентной ставке по долгу, равной 4,18%, вероятность снижения денежного потока равна 0,04. При повышении вероятности снижения денежного потока до 0,1 сохраняется стабильность компании. И нет необходимости НорНикелю прибегать к методам снижения кредитного риска. Но в случае если вероятность снижения денежного потока повысится до 0,25, тогда кредиторы повысят процентную ставку до 36,5%, и в этом случае компания потерпит дефолт. Если такой риск станет вероятен, то необходимо сократить долг до 5860 млн. долл.

Заключение

В ходе выполнения курсовой работы, была достигнута поставленная цель, были разработаны рекомендации по минимизации кредитных рисков ПАО ГМК «Норильский Никель».

Задачи, которые были поставлены для достижения цели работы были успешно выполнены, а именно:

- рассмотрено понятие риск;

- рассмотрены методы по управлению рисками;

- дано описание процесса оценки риска;

- представлен анализ финансовой деятельности ГМК «Норильский Никель»;

- дана оценка риска снижения денежного потока исследуемой компании;

- предложены рекомендации по управлению кредитным риском.

Анализ финансовой деятельности ГМК показал, что у компании отсутствует задолженность как по налоговым платежам, так и по оплате труда персонала, компания демонстрирует положительную динамику показателей чистой прибыли и рост рентабельности чистой прибыли, а рентабельность EBITDA является одним из самых высоких показателей в горнометаллургической отрасли. Отрицательно сказывается на финансовой устойчивости компании низкий уровень финансовой независимости, низкий удельный вес собственных источников средств в общей величине источников средств; оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой задолженности от заемщиков. Помимо этого, коэффициент оборачиваемости кредиторской задолженности с 2014 года снижается, что говорит об ухудшении платежной дисциплины предприятия в отношениях с контрагентами.

Основная причина неудовлетворительных значений некоторых показателей заключается в значительном финансировании предприятия, что привело к большой доли заемных средств в совокупных средствах компании. В целом деятельность ОАО «ГМК Норильский никель» эффективна, результаты удовлетворительны.

В процессе анализа деятельности ГМК «Норильский Никель» было выявлено, что при процентной ставке по долгу, равной 4,18%, вероятность снижения денежного потока равна 0,04. При повышении вероятности снижения денежного потока до 0,1 сохраняется платежеспособность компании. В этом случае, у компании нет необходимости прибегать к методам управления кредитным риском. Однако, если вероятность снижения денежного потока повысится до 0,25, то кредиторы повысят процентную ставку до 36,5%, и в этом случае компания потерпит дефолт. Если такой риск станет вероятен, то необходимо сократить долг на 3778 млн. долл. до 5860 млн. долл.

В ходе работы был сделан вывод о том, что система риск-менеджмента направлена на достижение необходимого баланса между получением прибыли и сокращением убытков предпринимательской деятельности и призвана стать составной частью системы менеджмента организации, т. е. должна быть интегрирована в общую политику компании, ее бизнес-планы и деятельность. Только при выполнении этого условия применение системы риск- менеджмента является эффективным.

Можно резюмировать, что для эффективного управления финансовыми рисками и рисками вообще необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Основная задача построения системы заключается в том, чтобы система управления финансовыми рисками была простой, прозрачной, практичной и соответствовала стратегическим целям предприятия.

Список использованной литературы

- Балдин К.В. Управление рисками: Учеб. пособие для студентов вузов, обучающихся по специальностям экономики и упр. / К.В. Балдин, С.Н. Воробьев. М.: Юнити, 2010. - 269 с.

- Брейли Р., Майерс С. Аллен Ф., Принципы корпоративных финансов. Базовый курс / М: Вильямс, 2015. 576 с.

- Быкова Н. Н. Методы прогнозирования банкротства предприятия // Молодой ученый. — 2016. — №28. — С. 368-372.

- Давыдова Г. В., Беликов А. Ю. Методика количественной оценки риска банкротства предприятий. — М., 2011.-250 с.

- Дамодаран А. Инвестиционная оценка: инструменты и методы оценки любых активов / пер. с англ. В. Ионова / 9-е изд., перераб. и доп. - Ляссе, 2016. - 1315 с.

- Рыхтикова, Н.А. Анализ и управление рисками организации: Учебное пособие - М.: Форум, 2012. - 240 с.

- Тактаров Г.А. , Григорьева Е.М. Финансовая среда предпринимательства и предпринимательские риски: учебное пособие//Москва. Кнорус. 2015. - с 32 -44 с.

- Тепман, Л.Н. Управление рисками в условиях финансового кризиса: Учебное пособие - М.: ЮНИТИ, 2014. - 295 с.

- Тэлман Л.Н. Риски в экономике: Учебное пособие для вузов. [Под ред. проф. В .А. Швандара]. М.: ЮНИТИ-ДАНА, 2002.

- Челышев А. Н. Разработка инструментальных методов прогнозирования банкротства предприятий: Дис. канд. экон. наук. — М., 2011. — 652 с.

- Шапкин А. С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций— 8-е изд. — М.: Издательско-торговая корпорация «Дашков и Ко», 2012. — 544 с.

- Новиков, А.И. Теория принятия решений и управление рисками в финансовой и налоговой сферах: Учебное пособие для бакалавров - М.: Дашков и К, 2015. - 288 с.

- Официальный сайт ГМК «Норильский Никель» // URL: http: //www.nornik.ru (дата обращения: 28.02.2017).

- Официальный сайт Федеральной службы государственной статистики // URL: http://www.gks.ru (дата обращения: 02.03.2017).

- Официальный сайт АО «Инвестиционная компания «ФИНАМ» // URL: https://www.finam.ru (дата обращения: 02.05.2017).

- ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 03.07.2016) [Электронный ресурс] — Режим доступа // URL: http://base.consultant.ru (дата обращения 15.04.2017 года).

- Конституционный Суд Российской Федерации

- Управление поведением в конфликтных ситуациях (Подходы к определению организационного конфликта)

- Экономическая сущность и формы кредита

- Различные способы представления данных в информационных системах (Принципы представления данных в компьютере )

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права (Понятие и признаки субъектов предпринимательского права)

- Ипотека в гражданском праве (Понятие и основания возникновения ипотечных отношений)

- УПРАВЛЕНИЕ ПЕРСОНАЛОМ ИНДУСТРИИ ГОСТЕПРИИМСТВА ("Максима Заря" )

- Индивидуальное предпринимательство (Понятие и правовое содержание предпринимательской деятельности)

- Статус нотариата (Понятие нотариата )

- Управленческое поведение власти в рамках реально существующей организации (ЗАО «Пит-Стоп» )

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (на примере ПАО «РЖД») ( ПАО «РЖД»)

- Психология в управлении персоналом