Управление рентабельностью на предприятии

Содержание:

Введение

Эффективность экономической деятельности измеряется при помощи показателей рентабельности – прибыльности или доходности капитала, ресурсов и продукции. Рентабельность предприятия отражает степень прибыльности его деятельности. Современное состояние российской экономики требует переоценки многих устоявшихся понятий, представлений об экономических процессах. Это касается и понятия «рентабельность». Необходимость исследования такой категории, как рентабельность, обуславливается как потребностью теории, так и потребностью практики. Так как анализ рентабельности позволяет предприятию выявить большое число тенденций развития, то он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что, в конечном счете позволяет предприятию более успешно осуществлять свою деятельность.

В экономической литературе даются различные толкования понятия рентабельности. Многие экономисты рассматривали вопросы, касающиеся ее экономической сущности. Следует отметить исследования основоположников политической экономии Д. Рикардо, А. Смита, К. Маркса. В российской экономической литературе известны посвященные проблеме рентабельности производства статьи и монографии ученых Н. А. Цаголова, B. C. Немчинова, A. M. Бирмана, В. А. Медведева и др. Тем не менее, понятие «рентабельность» не имеет достаточно четкого определения, существуют различия в его толковании.

Актуальность управления рентабельность обусловлена тем, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Целью работы является выявление путей совершенствованию рентабельностью предприятия.

Задачами работы являются:

- изучение теоретических аспектов управления рентабельностью предприятия;

- проведение анализа рентабельности исследуемого предприятия;

- разработка рекомендаций, направленных на повышение уровня рентабельности исследуемого предприятия.

Объектом исследования является общество с ограниченной ответственностью «Кредо».

Предметом исследования являются показатели финансово-хозяйственной деятельности предприятия.

Научно-методической основой работы явились нормативные акты, регулирующие предпринимательскую деятельность в Российской Федерации, порядок бухгалтерского учета и финансовой отчетности, литературные источники и публикации по исследуемой проблеме.

Глава 1. Теоретические аспекты управления рентабельность предприятия

1.1.Экономическое содержание рентабельности

Рентабельность – это категория, которая характеризует полученную прибыль. Так как доход может принимать неодинаковые формы, то рентабельность может рассматриваться в разных значениях. В широком смысле рентабельность отражает любой доход, получаемый в хозяйственной деятельности человека. В более узком понимании рентабельность проявляется в прибыльности. Иначе говоря, если предприятие получает прибыль, то оно рентабельно[1].

Рассматривать экономическую систему можно на двух уровнях: на микроэкономическом и макроэкономическом. Соответственно, можно выделить два вида рентабельности – рентабельность на микро- и рентабельность на макроуровне. Микроэкономику интересуют явления на уровне отдельных хозяйствующих структур. Отсюда рентабельность, рассчитываемая на микроэкономическом уровне, характеризуется доходностью – прибыльностью этих структур.

Экономическую эффективность деятельности предприятий можно измерить при помощи показателей рентабельности, которые наиболее полно характеризуют уровень отдачи от затрат и степень использования средств предприятия. Рентабельность принимается как комплексный интегральный показатель - относительная величина, характеризующая эффективность применения в производстве ресурсов овеществленного труда или текущих издержек производства. Предприятия заинтересованы не только в получении максимальной прибыли, но и в эффективности использования вложенных в производство средств. Поэтому категория рентабельности приобретает более широкое значение.

Рентабельность (доходность) предприятия означает, что средства, полученные предприятием от реализации своей продукции, возмещают себестоимость и обеспечивают сверх того получение дохода. Рентабельность характеризует экономическую эффективность работы предприятия за определенный период времени.

Рентабельность – показатель эффективности, прибыльности работы предприятия. Различают рентабельность продукции и рентабельность капитала. Первая определяется соотношением валовой (чистой) прибыли от реализации к себестоимости реализованной продукции. Вторая – соотношение чистой прибыли к среднегодовой стоимости собственного капитала[2].

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности, выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами[3].

Рентабельность – основной показатель эффективности хозяйственной деятельности. Показатели рентабельности рассчитываются как относительные показатели финансовых результатов, полученных предприятием за отчетный период. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия[4].

Рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы, используемого для организации своей деятельности[5].

Рентабельность как количественный показатель представляет собой разницу между ценой и стоимостью товаров, между объемом продаж и себестоимостью (в сфере обращения между валовыми доходами и издержками обращения). Рентабельность, являясь конечным результатом деятельности предприятия, создает условия для его расширения, развития, самофинансирования и повышения конкурентоспособности[6].

Рентабельность – один из критериев качества управления[7].

Рентабельность как категория объективно существует лишь потому, что имеется другая экономическая категория – прибыль. Поэтому понятие «рентабельность» рассматривается в органической связи с понятием прибыли.

Рентабельность – это, по сути, норма прибыли, то есть соотношение прибыли к себестоимости продукции или производственных фондов. Рентабельность (или доходность) производства означает, что выручка, полученная предприятиями от реализации продукции, возмещает себестоимость и обеспечивает сверх того получение дохода.

Рентабельность – отношение всей массы полученного чистого дохода к стоимости основных производственных фондов и оборотных средств или к полной себестоимости реализованной продукции. Рентабельность – показатель экономической эффективности производства. Рассчитывается как отношение прибыли к затратам или себестоимости продукции. Комплексно отражает использование материальных, трудовых и денежных ресурсов и природных богатств[8].

Рентабельность – показатель эффективности единовременных и текущих затрат. В общем виде рентабельность определяется отношением прибыли к единовременным или текущим затратам, благодаря которым получена эта прибыль.

Рентабельность — прибыльность бизнеса. Рассчитывается как отношение прибыли к выручке (производственный бизнес и бизнес в сфере услуг), отношение прибыли к обороту (коммерческий бизнес и бизнес в сфере услуг), отношение прибыли к собственному капиталу (для финансового бизнеса).

На сегодняшний день проблема рентабельности капитала (а вместе с ней и рентабельности бизнеса вообще) является одной из ключевых.

Для предпринимателя должны представлять интерес, в первую очередь, два основные показателя рентабельности. Во-первых, это рентабельность продукции, рассчитываемая как отношение прибыли к себестоимости. Данный показатель характеризует прибыльность текущей деятельности и является мерилом доходности бизнеса. В настоящее время этот показатель – наиболее прозрачный критерий эффективности операционной деятельности.

Во-вторых, рентабельность капитала, при расчете которой прибыль соотносится с затраченными ресурсами. При этом в качестве ресурсов рассматривают собственный капитал, а также совокупный и инвестированный.

С практической точки зрения, уровень рентабельности инвестированного капитала более важен при принятии стратегических решений относительно возможных вариантов развития бизнеса. Рентабельность продукции имеет значение при управлении текущей деятельностью и оценке эффективности последней, поиске путей снижения затрат.

В настоящее время в деятельности многих компаний получил распространение расчет показателя доходности продаж как отношение прибыли к объему выручки от реализации продукции. Использование тается не совсем корректным, так как нарушает основной принцип расчета рентабельности – сопоставление результатов и затрат.

Целесообразность использования рентабельности собственного капитала в практической деятельности вызывает сомнения, поскольку расчеты предполагают учитывать в составе знаменателя размер уставного фонда предприятия. При этом в большинстве случаев уставный фонд по различным причинам не отражает реальных затрат на создание бизнеса и поэтому не может объективно учитываться в расчетах.

Также следует иметь в виду, что система оценки деятельности предприятия, включающая показатели рентабельности, не должна содержать большого количества их разновидностей. Для целей управления достаточно выбрать 2-3 ключевых показателя рентабельности, учитывающих специфику бизнеса, – его капиталоемкость, скорость оборота, структуру затрат и источников финансовых ресурсов

Информативность наиболее популярных показателей эффективности, лежащих в основе управленческих решений, часто сомнительна. К примеру, рентабельность продукции определяется итогами работы предприятия за отчетный период. Вероятный эффект от долгосрочных инвестиций этот показатель не отражает. Кроме того, используемые методики учета затрат служат преимущественно для наибольшей прозрачности по налогообложению, а не для сбора управленческой информации.

Ни показатель бухгалтерской прибыли, ни размер затрат, отнесенных на себестоимость, почти не учитывают (или учитывают в малой степени) изменений в оборотном капитале, которые происходят при изменении структуры ассортимента. Все это приводит к тому, что предприятие может в значительных объемах производить «проблемные» продукты, не генерирующие достаточного денежного потока.

Поэтому целесообразно определенные статьи расходов «разносить» между продуктами на основе структуры оборотного капитала. При этом принципиально важно, чтобы в оценках продуктов фигурировали и расходы, не учтенные в себестоимости реализованной продукции. Корректно их можно учесть в чистых операционных денежных потоках по каждому продукту, которые изначально отталкиваются от прироста чистой нераспределенной прибыли, оставшейся после вычитания всех расходов, не относимых на себестоимость.

Кроме того, необходимо скорректировать выручку и затраты путем приведения бартерных расчетов к денежному эквиваленту.

Существуют определенные особенности оценки составляющих показателя рентабельности собственного капитала[9]. Чистая прибыль – динамична, отражает результаты деятельности и сложившийся уровень цен в основном за истекший период. Собственный капитал формируется в течение ряда лет. Его бухгалтерское значение может существенно отличаться от рыночного.

Кроме того, бухгалтерская оценка собственного капитала не имеет отношения к будущим доходам предприятия. Не все параметры могут быть отражены в балансе предприятия. Например, престиж компании, торговая марка, современные технологии, квалифицированный управленческий персонал. Соответственно, высокое значение рентабельности не эквивалентно высокой отдаче на капитал. Поэтому в процессе принятия финансовых решений необходимо не только ориентироваться на рентабельность собственного капитала, но и принимать во внимание рыночную цену компании.

Рентабельность – показатель экономической эффективности бизнеса, характеризующий соотношение дохода и затрат за определенный период времени. В практике используют: а) рентабельность производства, рассчитываемую как соотношение прибыли к стоимости авансированного средства (капитала). Рентабельность производства характеризует прибыльность, доходность отдельных видов производств, предприятий и более крупных систем; б) рентабельность продукции, рассчитываемую как отношение прибыли от реализации продукции к полной ее себестоимости.

Рентабельность продукции отражает доходность отдельных видов продукции. Показатели рентабельности прямо связаны с уровнем цен и объемом производства. Основными факторами роста рентабельности является выбор наиболее эффективных методов производства, обеспечивающих снижение материалоемкости и трудоемкости производства, осуществление режима экономии во всех звеньях и по всем направлениям деятельности.

Рентабельность – относительная величина, выраженная в процентах и характеризующая эффективность использования предприятиями (организациями) в производстве материальных и трудовых ресурсов[10].

Рентабельность — показатель, характеризующий окончательный результат хозяйственной деятельности предприятия, отрасли, народного хозяйства в целом за определенный период времени и отражающий эффективность использования авансированных средств на производство продукции[11].

Таким образом, анализируя все вышеприведенные определения, можно сделать следующие выводы:

– большинство авторов считает, что рентабельность характеризует эффективность использования ресурсов предприятия;

– многие авторы отожествляют понятия «рентабельность» и «доходность», «прибыльность»;

– рентабельность является относительным показателем интенсивности производства;

– на рентабельность предприятия оказывают влияние различные факторы: как внутренние, так и внешние;

– как результативный показатель рентабельность характеризует эффективность использования имеющихся ресурсов, успех (неуспех) в бизнесе, рост (снижение) объемов деятельности;

– показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия;

– рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности;

– показатели рентабельности продукции могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг;

– на рентабельность предприятия оказывает влияние совокупность определенных факторов, таких как цена, затраты, валовая прибыль.

1.2. Направления управления рентабельностью

Под управлением рентабельностью предприятия понимают комплекс мероприятий по управлению кредитно-денежными отношениями предприятия, реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов.

Рентабельность – это способ оценить, насколько прибыльным является вложение и как уровень прибыльности соотносится с альтернативными способами размещения денег.

В настоящее время вопрос применимости данного показателя — это вопрос скорее не «актуальности» самого ROE, а правильности бухгалтерского учета, соответствия учета прибыли и капитала международным стандартам. Акционеры и менеджеры, которые действительно озабочены эффективностью бизнеса, найдут способ поставить бухгалтерский и управленческий учет, а также оценить реальную доходность вложений. Это уже давно сделано в большинстве крупных украинских компаний и банков. Если же где-то управлению рентабельностью бизнеса не уделяют должного внимания, то это вопрос скорее квалификации менеджмента или собственников, чем неких особенностей использования показателя рентабельности.

Большой проблемой является сопоставимость рентабельности капитала и, соответственно, оценка альтернативных путей его использования. Собственнику всегда интересно узнать, насколько больше или меньше прибыли он получает от данного вложения по сравнению с другим способом инвестирования капитала или, например, по сравнению со своими конкурентами (что дает возможность корректно определять рыночные приоритеты). Трудности могут создавать стандарты и «творческий подход» к бухгалтерскому учету в отдельных компаниях, приводящие к тому, что аналитик не может быть уверен в данных бухгалтерского учета и, соответственно, в рассчитанных коэффициентах. Поэтому сравнение реальной рентабельности различных бизнесов в Украине затруднено. Один из путей решения этой проблемы – дальнейшее приведение правил учета к международным стандартам и ужесточение требований к результатам аудита.

Показатель рентабельности акционерного капитала, как правило, интересен, когда анализируют бизнес-планы различных предприятий (когда речь идет о составлении бизнес-планов «запуском» бизнеса). С точки зрения инвестора, например, желающего купить контрольный пакет какого-то предприятия, правильнее говорить о таких показателях, как рентабельность собственного капитала или рентабельность капитала вообще. Ведь акционеру, на самом деле, принадлежит не только уставный фонд, но и весь собственный капитал предприятия – определенная чистая прибыль, резервный фонд, дополнительный капитал. Как правило, показатель рентабельности действующего капитала применяется для оценки действующего бизнеса. Он нужен «производственникам» при оценке деятельности предприятия, при принятии решения о том, стоит ли увеличивать количество заемных средств. Прибыль предприятию приносят все активы, которые у него имеются. А источником получения пассивов может быть как собственный капитал, так и заемный. Как правило, увеличение последнего приводит к увеличению рентабельности собственного капитала. Если, к примеру, стоимость заемных средств – 14%, а рентабельность – 20%, то эти +6% на самом деле и являются дополнительной прибылью учредителей. Таким образом, рентабельность капитала позволяет оценить достижения бизнеса в прошлом и кое-что сказать о его будущем.

Глава 2. Анализ показателей рентабельности ООО «Кредо»

2.1.Краткая характеристика ООО «Кредо»

Общество с ограниченной ответственностью «Кредо» было основано 29 ноября 1994 г.

Общество является юридическим лицом по действующему законодательству, имеет самостоятельный баланс, расчетный, валютный и другие счета, фирменное наименование, печать со своим наименованием, эмблему и товарный знак, регистрируемый в установленном законом порядке. ООО «Кредо» является собственником принадлежащего ему имущества, включая имущество, переданное ему акционерами. Предприятие осуществляет владение, пользование и распоряжение находящегося в его собственности имущества в соответствии с целями своей деятельности и назначением имущества.

Основной целью ООО «Кредо» является удовлетворение общественных потребностей и извлечение прибыли. Предприятие для достижения целей своей деятельности вправе от своего имени совершать сделки, приобретать имущественные и неимущественные права и нести обязанности, быть истцом и ответчиком в суде, арбитраже и третейском судах.

Основной вид деятельности предприятия – производство оконных блоков и других конструкций из ПВХ.

Организационная схема управления производством утверждается генеральным директором ООО «Кредо». Структура управления предприятием (рис. 2) - линейно-функциональная. Высшая администрация представлена директором производства, в подчинении которого находятся заместители: заместитель по производству, заместитель по планированию и обеспечению, заместитель по экономике, заместитель по качеству, заместитель по ремонту технологического оборудования, заместитель по работе с персоналом, главный инженер. Руководство производственными процессами непосредственно на рабочих местах осуществляется начальниками участков, в подчинении которых находятся мастера.

Директор ООО «Кредо»

Главный инженер

Заместитель директора по производству

Заместитель директора по ремонту технологического оборудования

Заместитель директора по экономике

Заместитель директора по качеству

Заместитель главного инженера по производству

Начальник производства изделий из ПВХ

Начальник участка по ремонту и обслуживанию оборудования

Заместитель главного инженера по техническому обеспечению

Начальник производства пластмассовой штамповки

Рисунок 2 - Организационная структура управления ООО «Кредо»[12]

Все обязанности между подразделениями производства и работниками каждого подразделения распределяются на основании соответствующих положений и должностных инструкций. Все распоряжения по производству отдаются по подчиненности

2.2. Оценка показателей рентабельности

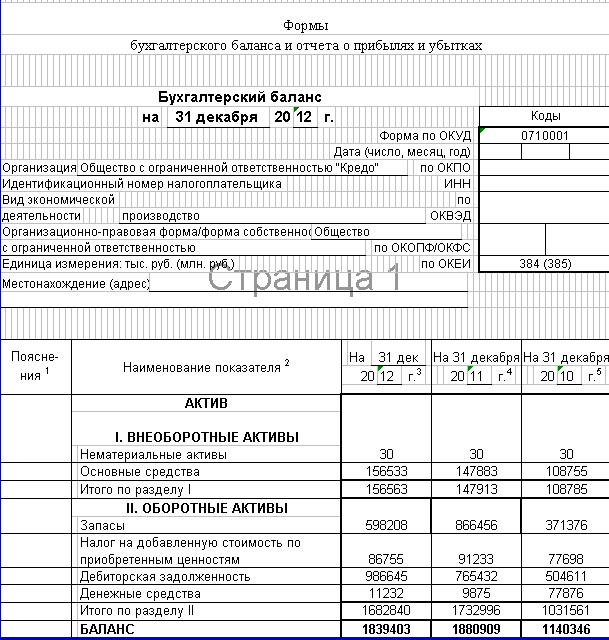

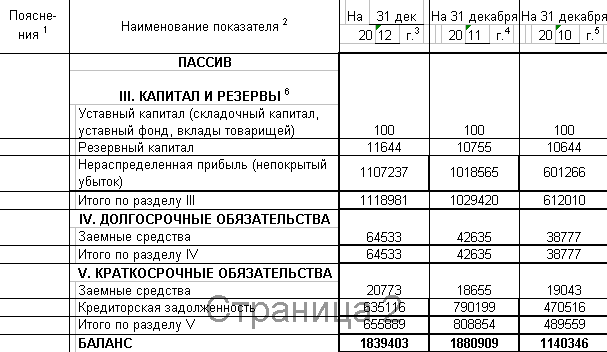

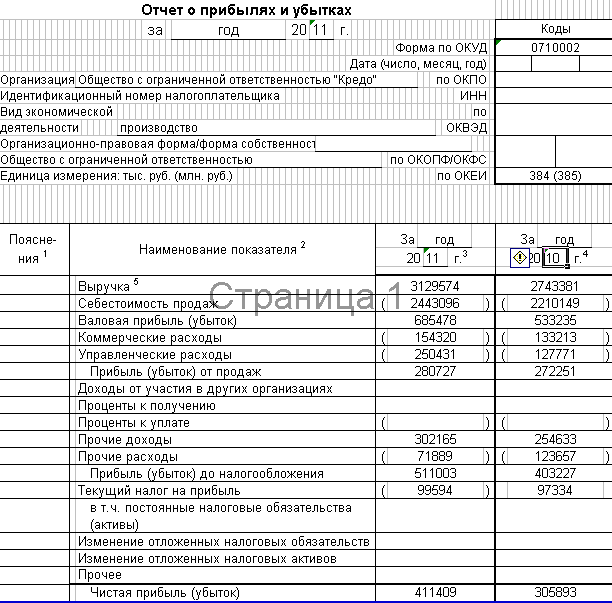

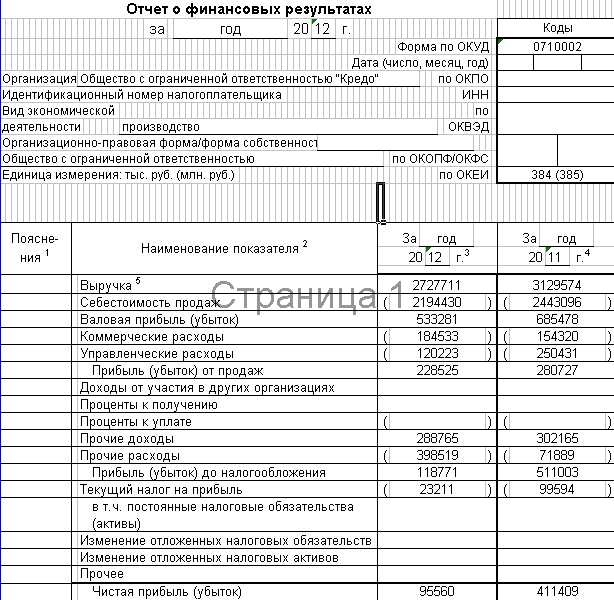

Исходные данные для проведения расчетов показателей рентабельности представлены в бухгалтерской отчетности предприятия: бухгалтерских балансах (Приложение 1) и отчетах о финансовых результатах (Приложения 2-3).

1. Рентабельность продаж:

2. Бухгалтерская рентабельность от обычной деятельности:

3. Чистая рентабельность:

4. Экономическая рентабельность:

5. Рентабельность собственного капитала:

6. Валовая рентабельность:

7. Затратоотдача:

8.Рентабельность перманентного капитала:

Полученные результаты представлены в таблице 1.

Таблица 1

Динамика показателей рентабельности ООО «Кредо»[13]

|

Показатель |

2010 г. |

2011 г. |

2012 г. |

Изменение 2011/2010 |

Изменение 2012/2011 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельность продаж |

9,92 |

8,97 |

8,38 |

-0,95 |

-0,59 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Бухгалтерская рентабельность от обычной деятельности |

14,70 |

16,30 |

4,35 |

1,60 |

-11,95 |

|

Чистая рентабельность |

11,15 |

13,14 |

3,50 |

1,99 |

-9,64 |

|

Экономическая рентабельность |

29,65 |

23,74 |

5,70 |

-5,91 |

-18,04 |

|

Рентабельность собственного капитала |

49,98 |

40,20 |

8,54 |

-9,78 |

-31,66 |

|

Валовая рентабельность |

19,44 |

21,90 |

19,55 |

2,46 |

-2,35 |

|

Затратоотдача |

11,02 |

9,85 |

9,14 |

-1,17 |

-0,71 |

|

Рентабельность перманентного капитала |

49,98 |

40,20 |

8,54 |

-9,78 |

-31,66 |

На основе данных таблицы 1 построены графики динамики основных показателей: рентабельности продаж, чистой и экономической рентабельности.

Коэффициент рентабельности продаж показывает, что в 2010 г. на единицу реализованной продукции приходится 0,09 руб. прибыли, в 2011 г. – коэффициент рентабельности продаж снизился на 1%, составив 0,08 руб. прибыли, далее к 2012 г. коэффициент, снизившись еще на 0,5%, составил 8,38%.

Коэффициент чистой рентабельности в 2010 г. составляет 11, 15%, то есть на 1 рубль выручки приходится 11,15 коп. чистой прибыли, в 2011 г. показатель увеличился на 2% и составил 13,14 коп. на 1 рубль выручки. А в 2012 г. заметно снижение показателя до 3,5%, то есть в 2012 г. на каждый рубль выручки, полученной предприятием, приходится всего 3,5 коп. чистой прибыли.

Экономическая рентабельность в 2010 г. составила около 30%, то есть имущество предприятия эффективно используется только на 30%. В динамике видно, что показатель экономической рентабельности имеет тенденцию к снижению. Так, в 2011 г. он составляет 23,75%, а к 2012 г. снижается до 6%, то есть почти в 4 раза.

Бухгалтерская рентабельность в 2010 г. составила 14,7%, то есть после уплаты налога на единицу реализованной продукции приходится 14,7 коп. прибыли. В 2011 г. этот показатель увеличился и составил 16,3 коп., к 2012 г. этот показатель снижается до 4,35%, то есть также почти в 4 раза.

Рентабельность собственного капитала также имеет тенденцию к снижению. Так, если в 2010 г. этот показатель составил почти 50%, то к 2012 г. он снизился до 8,5%, то есть почти в 6 раз.

Коэффициент затратоотдачи снижается с 11% в 2010 г. до 9,14% в 2012 г. Таким образом, прибыль с 1 тысячи рублей затрат составила 110 руб. в 2010 году, а в 2012 – снизившись почти на 2 процента составила 91,4 руб.

Только динамика показателей валовой рентабельности имеет тенденцию к увеличению, хотя и незначительную. Так с 2010 к 2012 г. она увеличилась на 0,1% и стала составлять 19,55% Таким образом, на 1 рубль выручки предприятия приходится 19,5 коп. валовой прибыли.

Проведенный анализ позволяет сделать вывод, что предприятие в целом является рентабельным;

1) показатели рентабельности снизились в 2012 г. по сравнению с 2011 г. и не достигли даже уровня 2010 г.;

2) чистая, экономическая рентабельность, рентабельность собственного и перманентного капитала уменьшилась в 4-6 раз;

3) рентабельность продаж сократилась на 1,5%;

4) наибольшее отрицательное влияние на показатели рентабельности оказало снижение выручки от продажи продукции.

Основными направлениями роста показателей рентабельности в ООО «Кредо» являются следующие:

- Для роста прибыли и рентабельности необходимо совершенствовать ассортиментную политику предприятия на основе освоения рентабельных видов продукции и услуг.

- В целях увеличения объема продаж необходимо повышать качество продукции и увеличивать ее конкурентоспособность.

- Повышать производительность труда. В 2012 г. она снизилась по сравнению с 2011 г. на 850 тыс.руб. Увеличения производительности труда можно добиться за счет стимулирования трудовой активности персонала на основе эффективных систем оплаты труда.

Глава 3. Пути повышения рентабельности ООО «Кредо»

Разработка мероприятий, направленных на повышение показателей рентабельности ООО «Кредо», проводится по двум направлениям:

1) повышение выручки от реализации продукции;

2) снижение себестоимости продукции.

По первому направлению предлагается:

1. Совершенствование ассортиментной политики предприятия на основе освоения рентабельных видов продукции и услуг.

В целях повышения рентабельности ООО «Кредо» предлагается внедрение в производство продукции, а также оказание услуг, связанных с применением невидимых прозрачных высокотехнологичных пленок, отделяющих видимое излучение от инфракрасного (теплового):

1) производство и установка окон с защитной пленкой;

2) нанесение защитной пленки на ранее установленные окна;

3) продажа защитной пленки для самостоятельного нанесения.

При формировании цен на новые виды продукции и услуг были учтены затраты, а также общий уровень цен, сложившихся на рынке. В таблице 2 представлена стоимость работ по нанесению защитной пленки на окна.

Таблица 2

Стоимость услуг по нанесению защитных пленок на окна (стандартное двухстворчатое окно)[14]

|

Класс |

Стоимость нанесения с НДС (включая материалы и работы) |

|

А1 |

1000-1400 ру6./кв.м |

|

А2 |

1400-1800 py6./ кв.м |

|

A3 |

1500 - 2000 руб./ кв.м |

По данным таблицы 2 видно, что цена нанесения пленки на 1 кв.м составляет 1 000 руб., то есть стоимость работ по защите одного двухстворчатого окна – в среднем 3 500 руб.

В 2012 г. ООО «Кредо» было установлено 42 000 оконных блоков. Прогнозируется спрос на услугу по нанесению защитной пленки со стороны 15 - 20 % клиентов. Таким образом, при внедрении услуги, годовой объем спроса составит: 42 000 * 15 % = 6 300 заказов.

Стоимость одного заказа составляет 3 500 руб., таким образом, планируемая годовая выручка: 6 300 * 3,5 = 22 050 тыс.руб.

В 2010 г. фирмой было установлено 30 000 окон, а в 2011 г. – 34 000 окон. Можно прогнозировать, что за услугой по нанесению защитной пленкой обратиться 12 % заказчиков. Годовой объем спроса составит: (30 000 + 34 000) * 12 % = 7 680 заказов. Планируемая выручка: 7 680 * 3,5 = 26 880 тыс.руб.

Кроме того, прогнозируется, что 5 % заказчиков приобретут защитную пленку на окна для самостоятельного нанесения. Себестоимость защитной пленки для нанесения на одно двухстворчатое окно составляет 1 400 руб. При продаже с наценкой 15 % выручка составит:

42 000 * 5 % * 1,400 * 1,15 = 3 380 тыс.руб.

Годовая программа оказания услуг:

- нанесение защитной пленки на новые окна: 6 300 заказов на сумму 22050 тыс.руб.:

- нанесение защитной пленки на ранее установленные окна: 7 680 заказов на сумму 26 880 тыс.руб.;

- продажа защитной пленки: 3 380 тыс.руб.

Итого планируемая выручка: 22 050 + 26 880 + 3 380 = 52 310 тыс.руб.

Калькуляция затрат на установку пленки на одного двухстворчатое окно представлена в таблице 3.

Таким образом, затраты на нанесение пленки на одно окно составляют 2024 руб. В расчете на всю годовую программу оказания услуг: 2,024 * (6 300 + 7 680) = 28 300 тыс.руб.

Таблица 3

Калькуляция затрат на нанесение защитной пленки на двухстворчатое окно стандартных размеров[15]

|

Статья затрат |

Расход |

Цена, руб. |

Сумма, руб. |

|

Материалы Клеевая защитная пленка Мыло Бумажные салфетки |

3,5 кв.м 50 г 4 пачки |

400 10 10 |

1400 10 40 |

|

Инструмент Распылитель Нож Резиновый валик |

Используются для работы в среднем с 20 окнами |

100 400 200 |

5 20 10 |

|

Оплата труда рабочего |

90 минут |

150 |

150 |

|

Отчисления обязательных страховых взносов |

34 % от оплаты труда |

51 |

51 |

|

Итого производственных затрат |

- |

- |

1686 |

|

Управленческие расходы |

10 % от производственной себестоимости |

- |

169 |

|

Коммерческие расходы |

10 % от производственной себестоимости |

- |

169 |

|

ИТОГО затрат |

- |

- |

2024 |

Окна, покрытые защитной пленкой, предлагаются также для теплиц. Цены на теплицы представлены в таблице 4.

Таблица 4

Цены на теплицы[16]

|

Размеры, м |

Цена, руб. |

|

3,0 х 3,6 |

40 000 |

|

3,0 х 4,8 |

47 000 |

|

3,0 х 6,0 |

54 000 |

|

3,0 х 7,2 |

61 000 |

|

3,0 х 8,4 |

68 000 |

|

3,0 х 9,6 |

75 000 |

|

Дополнительная дверь |

3 000 |

|

Перегородка с дверью |

8 000 |

|

Дополнительная фрамуга |

800 |

На начальном этапе прогнозируем спрос на теплицы в марте – мае в размере 150 теплиц в месяц, то есть всего 450 теплиц по средней цене 50 000 руб. Планируемая выручка: 45 * 50 = 22 500 тыс.руб.

Себестоимость одной теплицы составляет в среднем 32 500 руб. Полная себестоимость на весь объем продаж: 450 * 32,5 = 14 625 тыс.руб. Планируемая прибыль: 22 500 – 14 625 = 7 875 тыс.руб.

Планируемая рентабельность продаж: 7 875 * 100 / 22 500 = 35,00 %.

Важнейшая задача предприятия в целях повышения рентабельности продаж – увеличение прибыли. В свою очередь, немаловажным фактором, снижающим прибыль ООО «Кредо», является брак продукции. Для решения этой проблемы предлагается разработка монтажной карты, которая позволит контролировать установку окон самому заказчику. В карте будут прописаны самые важные технологические операции установки окна, а клиент при правильной работе монтажников должен расписываться в соответствующей графе.

Реализация мероприятия позволяет прогнозировать увеличение спроса на 2 %, или на 42 000 * 2 % = 840 заказа, или на 2 727 711 * 2 % = 54 554 тыс.руб.

Планируемый объем продажи продукции и оказания услуг в результате внедрения предлагаемого метода контроля качества составит:

Опл = 2 727 711 + 54 554 = 2 782 265 тыс.руб.

В 2012 г. затраты на 1 рубль проданной продукции и оказанных услуг составлял 0,805 руб., следовательно, планируемая себестоимость продукции и услуг составит:

Спл = 2 782 265 * 0,805 = 2 239 724 тыс.руб.

Рассчитаем прибыль от продажи продукции и оказания услуг:

Ппл = 2 782 265 – 2 239 724 = 542 542 (тыс.руб.).

Планируемая рентабельность продажи продукции и оказания услуг:

R = 542 542 * 100/ 2 782 265 = 19,55 %.

По второму направлению – снижение себестоимости производства – предлагаются следующие мероприятия.

Во-первых, совершенствование технологии производства окон. На современном этапе развития технологии рационально производить оконный профиль методом коэкструзии.

Производство оконного профиля методом коэкструзии позволяет снизить стоимость оконного профиля за счет возможности использования до 70% от общей массы профиля, смеси произведенной по рецептуре со сниженным содержанием диоксида титана, большим содержанием мела и с использованием более дешевого стабилизатора. Данная технология, позволяет снизить стоимость погонного метра изделия.

Для реализации предлагаемой технологии в ООО «Кредо», прежде всего, потребуется приобрести коэкструдер, который будет смонтирован на существующем оборудовании. Для хранения смеси будет необходимо приобрести еще один силос, а для дозирования в систему смешивания более дешевых компонентов еще два бункера.

Затраты на реализацию предлагаемого мероприятия представлены в таблице 5.

Таблица 5

Затраты на внедрение технологии коэкструзии[17]

|

Оборудование |

Цена, тыс.руб. |

Количество |

Затраты, тыс.руб. |

Годовая амортизация, тыс.руб. |

|

Коэкструдед |

2500 |

1 |

2500 |

250,0 |

|

Монтаж коэкструдэра |

540 |

- |

540 |

- |

|

Силос |

2650 |

1 |

2650 |

265,0 |

|

Бункер |

350 |

2 |

700 |

70,0 |

|

Итого затрат |

- |

- |

6390 |

585,0 |

Таким образом, необходимые капитальные затраты составляют 6390 тыс.руб. Текущие затраты – 585,0 тыс.руб.

Рост рентабельности будет достигнут на основе сокращения затрат на производство окон. Планируемое снижение затрат – 30 %.

Успешность реализации мероприятий, направленных на повышение рентабельности во многом определяется организацией работы персонала. В связи с этим в целях усиления воздействия премий на повышение эффективности производства экономию трудовых и материальных ресурсов, улучшение конечных результатов работы на предприятии предлагается проводить премирование рабочих на основе показателей, представленных в таблице 6.

Таблица 6

Предлагаемые показатели и размеры премирования[18]

|

Показатели премирования |

размер премии в % |

|

|

сдельщики |

повременщики |

|

|

1. Производственные рабочие |

||

|

1.1. Качественное выполнение производственных заданий (в номенклатуре) |

до 60 |

до 60 |

|

1.2. Выполнение операций на самоконтроле |

5 |

5 |

|

2. Вспомогательные рабочие |

||

|

2.1. Качественное выполнение установленных заданий, отсутствие простоев производственных рабочих по их вине |

до 40 |

до 40 |

|

3. Рабочие по контролю качества продукции |

||

|

3.1. Качественное выполнение работ по профилактике брака и приемке годной продукции по категориям: |

||

|

А) Контролеры производственных цехов |

до 40 |

|

|

Б) Контролеры сборочных цехов |

до 45 |

|

|

В) Контролеры вспомогательных цехов |

до 40 |

|

Размер премии рабочим устанавливается с учетом напряженности норм, качества выполнения установленных заданий, улучшения результатов работы по сравнению с предшествующим периодом.

Проведем расчет плановых технико-экономических показателей деятельности предприятия с учетом реализации предлагаемых мероприятий. Из данных таблицы 7 видно, что в результате внедрения проектных мероприятий выручка от оказания услуг и продажи продукции возрастет на 4,74 % и составит 2 857 075 тыс.руб. В результате внедрения современной технологии производства окон полная себестоимость продукции и услуг снизится на 25,82 %. В результате будет достигнут рост прибыли от продаж на 695 944 тыс.руб., или 130,50 % Рентабельность продаж составит 43,02 %, что на 23,47 пункта выше, чем в 2012 г.

Таблица 7

Оценка экономической эффективности мероприятий[19]

|

Показатели |

Абсолютное значение |

Изменение |

||

|

2012 год |

Проект |

Абс. |

% |

|

|

Выручка от продажи продукции, тыс.руб. |

2727711 |

2857075 |

129364 |

4,74 |

|

Численность работающих всего, чел. |

650 |

652 |

2 |

0,31 |

|

Среднегодовая выработка одного работника, тыс.руб. |

4196,48 |

4382,02 |

185,54 |

4,42 |

|

Полная себестоимость продукции, тыс.руб. |

2 194 430 |

1627850 |

-566580 |

-25,82 |

|

Затраты на 1 руб. выручки от продажи продукции, руб. |

0,805 |

0,569 |

-0,235 |

-29,22 |

|

Прибыль от продажи продукции, тыс.руб. |

533281 |

1229225 |

695944 |

130,50 |

|

Рентабельность продажи продукции, % |

19,55 |

43,02 |

23,47 |

- |

В третьей главе работы разработаны мероприятия, направленные на повышение показателей рентабельности ООО «Кредо».

Первое направление: повышение выручки от продаж, в рамках которого предлагаются следующие мероприятия:

1) производство окон ПВХ с применением невидимых прозрачных высокотехнологичных пленок, отделяющих видимое излучение от инфракрасного (теплового); нанесение защитной пленки на ранее установленные окна; продажа защитной пленки для самостоятельного нанесения.

2) внедрение производства окон, покрытых защитными пленками для теплиц.

3) использование монтажных карт, позволяющих контролировать установку окон заказчику.

Второе направление: снижение себестоимости продукции на основе: 1) внедрения технологии коэкструзии и 2) изменение системы премирования рабочих за качество продукции.

В результате внедрения проектных мероприятий выручка от оказания услуг и продажи продукции возрастет на 4,74 % и составит 2 857 075 тыс.руб. В результате внедрения современной технологии производства окон полная себестоимость продукции и услуг снизится на 25,82 %. В результате будет достигнут рост прибыли от продаж на 695 944 тыс.руб., или 130,50 % Рентабельность продаж составит 43,02 %, что на 23,47 пункта выше, чем в 2012 г.

Заключение

Показатели рентабельности играют главную роль в системе экономических показателей организации, а также имеют большое значение для оценки эффективности хозяйственной деятельности каждого предприятия. Они характеризуют доходность различных направлений деятельности и окупаемость затрат. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величины показывают соотношение эффекта с наличными или потребленными ресурсами.

Проведенный во второй главе работы анализ позволяет сделать вывод, что предприятие в целом является рентабельным. Однако, показатели рентабельности снизились в 2012 г. по сравнению с 2011 г. и не достигли даже уровня 2010 г. Чистая, экономическая рентабельность, рентабельность собственного и перманентного капитала уменьшилась в 4-6 раз; рентабельность продаж сократилась на 1,5%. Наибольшее отрицательное влияние на показатели рентабельности оказало снижение выручки от продажи продукции.

Для роста прибыли и рентабельности необходимо совершенствовать ассортиментную политику предприятия на основе освоения рентабельных видов продукции и услуг. В целях увеличения объема продаж необходимо также повышать качество продукции и увеличивать ее конкурентоспособность. Производительность труда в 2012 г. она снизилась по сравнению с 2011 г. на 850 тыс.руб., что негативно отразилось на показателях рентабельности. Увеличения производительности труда можно добиться за счет стимулирования трудовой активности персонала на основе эффективных систем оплаты труда.

В третьей главе работы разработаны мероприятия, направленные на повышение показателей рентабельности ООО «Кредо».

Первое направление: повышение выручки от продаж, в рамках которого предлагаются следующие мероприятия:

1) производство окон ПВХ с применением невидимых прозрачных высокотехнологичных пленок, отделяющих видимое излучение от инфракрасного (теплового); нанесение защитной пленки на ранее установленные окна; продажа защитной пленки для самостоятельного нанесения.

2) внедрение производства окон, покрытых защитными пленками для теплиц.

3) использование монтажных карт, позволяющих контролировать установку окон заказчику.

Второе направление: снижение себестоимости продукции на основе: 1) внедрения технологии коэкструзии и 2) изменение системы премирования рабочих за качество продукции.

В результате внедрения проектных мероприятий выручка от оказания услуг и продажи продукции возрастет на 4,74 % и составит 2 857 075 тыс.руб. В результате внедрения современной технологии производства окон полная себестоимость продукции и услуг снизится на 25,82 %. В результате будет достигнут рост прибыли от продаж на 695 944 тыс.руб., или 130,50 % Рентабельность продаж составит 43,02 %, что на 23,47 пункта выше, чем в 2012 г.

Список использованной литературы

Бухалков М. И. Планирование на предприятии: учебное пособие. - М.: Инфра-М, 2010. – С 48.

- Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учебное пособие. - СПб.: Эксмо, 2008.

- Глазунов В.Н. Управление доходом фирмы / В.Н.Глазунов. // Финансы. - 2008. - № 8. - С. 20-21.

- Дж. Б. Кларк. Распределение богатства. М., 2000.

- Дранко О. И. Финансовый менеджмент. Технология управления финансами предприятия: учебник. М.: ЮНИТИ-ДАНА, 2011.

- Маркс К. Капитал. Критика политической экономии. Т. 1. Кн. 1. М., 1988.

Карасева И. М., Ревякина М. А. Финансовый менеджмент: учебное пособие. М.: Омега-Л, 2010.

- Крылов Э. И., Власова В. М., Журавкова И. В. Анализ финансовых результатов, рентабельности и себестоимости продукции: учебное пособие. М.: Финансы и статистика, 2010.

- Кэллахан Дж. Экономика для обычных людей: основы австрийской экономической школы. Челябинск, 2006. - С. 130.

Лукасевич И. Я.Финансовый менеджмент: учебник. - М.: Эксмо, 2008.

- Пещанская И. В. Финансовый менеджмент: краткосрочная финансовая политика: учебное пособие. - М.: Экзамен, 2010.

Савицкая Г. В. Экономический анализ: учебник. - М.: Инфра-М, 2011.

Тейтельман Н. Е. Прибыль как показатель эффективности хозяйствования в условиях рыночной экономики. М., 2007.

Шеремет А. Д. Комплексный анализ хозяйственной деятельности: учебник. - М.: Инфра-М, 2009.

Шумпетер И. Теория экономического развития. - М., 1982. С. 97.

Приложение 1

Продолжение приложения 1

Приложение 2

Приложение 3

-

Глазунов В.Н. Управление доходом фирмы / В.Н.Глазунов. // Финансы. - 2008. - № 8. - С. 20-21. ↑

-

Бухалков М. И. Планирование на предприятии: учебное пособие. - М.: Инфра-М, 2010. – С 48. ↑

-

Савицкая Г. В. Экономический анализ: учебник. - М.: Инфра-М, 2011. – С. 56. ↑

-

Шеремет А. Д. Комплексный анализ хозяйственной деятельности: учебник. - М.: Инфра-М, 2009. – С. 89. ↑

-

Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учебное пособие. - СПб.: Эксмо, 2008. – С. 56.

656 с. ↑

-

Крылов Э. И., Власова В. М., Журавкова И. В. Анализ финансовых результатов, рентабельности и себестоимости продукции: учебное пособие. М.: Финансы и статистика, 2010. – С. 89. ↑

-

Дранко О. И. Финансовый менеджмент. Технология управления финансами предприятия: учебник. М.: ЮНИТИ-ДАНА, 2011. – С. 71 ↑

-

Пещанская И. В. Финансовый менеджмент: краткосрочная финансовая политика: учебное пособие. - М.: Экзамен, 2010. – С. 81.

400 с. ↑

-

Карасева И. М., Ревякина М. А. Финансовый менеджмент: учебное пособие. М.: Омега-Л, 2010. – С. 97. ↑

-

Карасева И. М., Ревякина М. А. Финансовый менеджмент: учебное пособие. М.: Омега-Л, 2010. – С. 97. ↑

-

Лукасевич И. Я.Финансовый менеджмент: учебник. - М.: Эксмо, 2008. – С. 161. ↑

-

Составлено по данным предприятия. ↑

-

Рассчитано автором. ↑

-

Составлено автором. ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

-

Рассчитано автором. ↑

- Основные функции в системе менеджмента (ООО «Макдональдс»)

- Особенности кадровой стратегии торговых организаций (Исследование и анализ кадровой стратегии на примере торговой организации ООО «Цветочный мир»)

- Право собственности на землю

- Общая характеристика оперативно-розыскных мероприятий

- Политика развития персонала в системе стратегического управления кадровым направлением

- Особенности политики мотивации персонала малых предприятий

- Социальное страхование в социальном обеспечении

- Рынок ценных бумаг (Самофинансирование и рынок ценных бумаг на макроуровне)

- Проектирование организации (Анализ организации организационной структуры управления АО «ВДНХ»)

- Особенности функционирования финансово-кредитных институтов (КБ ПАО «Возрождение»)

- Валютные курсы и факторы, влияющие на их формирование

- Бенчмаркинг (ООО «Золотой бычокъ»)