Управление распределением прибыли предприятия

Содержание:

Введение

Главной целью хозяйственной деятельности предприятия является получение и максимизация прибыли. Именно прибыль обеспечивает устойчивое финансовое положение, является основным стимулом деятельности, выступает вознаграждением за результаты работы.

Прибыль – это конечный финансовый результат деятельности предприятия, характеризующий эффективность его работы. Прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятия и создает финансовую основу для ее расширения, удовлетворения социальных потребностей трудового коллектива. Налог на прибыль становится основным источником формирования доходов бюджета (федерального, республиканского, местного). За счет прибыли погашаются – долговые обязательства перед банком и инвесторами. Прибыль становится важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, получаемая предприятием, обусловлена объемом продаж продукции, качеством и конкурентоспособностью на внутреннем и внешнем рынках, ассортиментом, уровнем затрат и инфляционными процессами.

В современных условиях тема управления формированием и распределением прибыли очень актуальна, так как от нее зависит финансовая устойчивость предприятия. Прибыль является источником формирования бюджетов, стимулом к обыкновению выпускаемой продукции, расширению ассортимента. И самое главное, она является базой экономического развития предприятий.

Объектом исследования является ОАО АНК «Башнефть».

Предметом исследования является управление формированием и распределением прибыли компании.

Целью курсовой работы является исследование теоретических и практических аспектов управления формированием и распределением прибыли предприятия.

Исходя из цели в работе определены следующие задачи:

- определить экономическую сущность прибыли;

- изучить управление формированием и распределением прибыли предприятия;

- провести анализ финансово-хозяйственной деятельности ОАО АНК «Башнефть»;

- провести анализ формирования прибыли ОАО АНК «Башнефть»;

- провести анализ распределения прибыли ОАО АНК «Башнефть»;

- разработать рекомендаций по совершенствованию управления прибылью ОАО АНК «Башнефть»

В работе использованы следующие приемы и методы финансового анализа: горизонтальный, вертикальный, сравнительный, факторный, анализ финансовых коэффициентов и др.

Методической основой исследования являются работы российских и зарубежных авторов в области финансового менеджмента, финансового анализ, управления прибылью.

Глава 1 Прибыль как основной результат деятельности коммерческой организации, особенности ее формирования и распределения

1.1 Сущность и экономическая природа прибыли, ее значение в деятельности коммерческой организации

В условиях рыночной экономики функционируют предприятия и организации, преследующие в процессе своей деятельности различные цели, создаваемые в различных формах собственности и организационно – правовых формах.

Коммерческими признаются такие организации, которые в качестве основной цели своей деятельности преследуют получение прибыли. Помимо цели деятельности в качестве основных признаков коммерческой организации необходимо рассматривать следующие:

1) четко – определенная организационно – правовая форма;

2) распределение прибыли между участниками коммерческой организации;

Помимо указанных выше, коммерческие организации также обладают признаками юридического лица:

- Обладают обособленным имуществом на правах собственности, хозяйственного ведения или оперативного управления, иного вещного права, привлекают имущество на правах аренды;

- Отвечают по своим обязательствам принадлежащим им имуществом;

- Приобретают и осуществляют от своего имени имущественные и неимущественные права; несут обязанности;

- Могут быть истцом и ответчиком в суде.

В отличие от коммерческой, некоммерческая организация не ставит в качестве основной цели своей деятельности получение прибыли и не распределяет полученную прибыль между участниками. Такие организации создаются для достижения социальных, благотворительных, культурных, образовательных, политических, научных и управленческих целей, в сферах охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ. Некоммерческие организации вправе заниматься предпринимательской деятельностью, только если данная деятельность направлена на достижение целей организации.[17, С. 28]

Таким образом, основное отличие между коммерческими и некоммерческими организациями состоит в механизме формирования и распределения прибыли. Именно для коммерческих организация прибыль является основной целью и основным мотивом деятельности, все коммерческие организации стремятся к ее максимизации. Именно поэтому прибыль является важнейшим объектом управления финансовых менеджеров. Однако, несмотря на то, что понятие «прибыль» достаточно распространено и многими воспринимается как нечто само собой разумеющееся, в действительности, феномен прибыли не так прост, как кажется на первый взгляд. [13, С. 47]

Экономическая сущность прибыли является одной из сложных и дискуссионных проблем в современной экономической теории. Споры о ее экономической природе идут уже более трех веков, но теория прибыли все еще остается незавершенной и противоречивой, что, естественно, не может не отражаться на управлении экономикой.

Понятие «прибыль» по мере развития экономической теории постоянно изменялось и усложнялось. Причем трактовки категории «прибыли» с позиции различных ученых были и остаются до сих пор довольно спорными. Основные определения рассматриваемого понятия приведены в Приложении Б. Анализ представленных в данном приложении определений позволяет сделать вывод о том, что несмотря на их различия в современной экономической теории сложились два основных подхода, которые раскрывают экономическую природу прибыли. Различия между этими подходами могут быть проанализированы с помощью рисунка 1

Рисунок 1 – Методологические подходы к объяснению экономической природы прибыли [20]

Формирование современного представления о сущности прибыли происходило под влиянием различных направлений экономической мысли. Первые попытки объяснить экономическое содержание понятия «прибыль» были предприняты еще в XVI – XVII вв. меркантилистами, которые считали, что прибыль возникает в процессе обмена как разница между продажной и покупной ценой. [2, С. 37]

Представители классической школы политэкономии А. Смит и Д. Рикардо видели источник прибыли в производстве. Они считали, что при обмене созданного товара на деньги кроме оплаты всех расходов возникает «нечто», что является компенсацией предпринимателю за риск, т. е. прибыль. Величина прибыли при этом определяется только величиной капитала и не связана с заработной платой.

Несколько по-иному рассматривается прибыль в марксисткой теории, в соответствии с которой прибыль необходимо рассматривать как прибавочную стоимость, воплощающую в себе прибавочный труд рабочего. В условиях рыночной экономики такое объяснение природы прибыли нельзя считать верным как с теоретических позиций, так и с позиций хозяйственной практики. Объясняется это тем, что несмотря на наличие зависимости прибыли от объемов реализации, внутренние связи между издержками, количеством и ценой. В условиях рынка предприниматель должен сам определять уровень цены на основе конкретных условий сделки, а также конкретных условий работы предприятия, т. е. степени загруженности производственных мощностей заказами, достигнутого уровня издержек производства и т.д.

В современной литературе встречаются и другие трактовки прибыли. Так, многими современными авторами прибыль рассматривается как разница между доходами от хозяйственной деятельности и затратами на эту деятельность в денежном выражении. Такого мнения в частности придерживается известный российский автор в области финансового управления В.Р. А. Банк понятие прибыли характеризует следующим образом: «прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности» [3, с.35].

Можно также согласиться с мнением Бочарова В.В. , который считает, что прибыль – это экономическая категория, представляющая собой обобщающий показатель финансовых результатов хозяйственной деятельности, который определяется как разница между выручкой, полученной от реализации произведенной продукции, и затратами на осуществление данной деятельности, исчисленная в денежном выражении [8, с. 208]. Преимущество данного определения состоит в том, что оно обобщает все рассмотренные выше подходы и учитывает при этом особенности современной хозяйственной практики.

Сущность прибыли, как и любой экономической категории, раскрывается через ее функции, основными из которых являются:

1. Контрольная функция, которая выражается в том, что прибыль характеризует экономический эффект от деятельности предприятия как ее конечный финансовый результат.

2. Воспроизводственная функция, которая выражается в том, что прибыль – один из источников расширенного воспроизводства.

3. Стимулирующая функция, которая состоит в том, что прибыль является единственным источником формирования поощрительных фондов и социального развития, выплаты доходов собственникам, практического внедрения достижений научно – технического прогресса. Эта функция обусловлена тем, что прибыль одновременно финансовый результат и основной элемент финансовых ресурсов предприятия, который обеспечивает реализацию принципа самофинансирования. В этой функции проявляется регулирующая функция финансов.

4. Бюджетообразующая функция, которая состоит в том, что прибыль является одним из основных источников формирования доходов бюджетной системы. Эта функция прибыли связана с функционированием финансов государства и выполнением ими перераспределительной и регулирующей функций, что обусловливает необходимость разработки налоговой политики государства.

5. Социальная функция, которая выражается в том, что прибыль является важнейшим источником средств для реализации социальной ответственности бизнеса. [16, С. 39]

Знание экономической природы прибыли дает понимание следующих основополагающих теоретических моментов, определяющих ее многоплановый и многофакторный характер

1.Прибыль характеризует не весь доход, а часть, очищенную от затрат. Как экономическая категория, она связана с доходом, ценой, издержками, заработной платой, спросом, предложением и формируется под влиянием всех факторов, влияющих на них. На величину прибыли будут влиять как внешние (в том числе) конъюнктурные факторы, так и внутренние, определяющие эффективность использования ресурсов.

2. Прибыль как результат реализации права собственности предпринимателя на имеющийся у него капитал выступает в качестве компенсации за отказ от своего имущества. Поэтому она связана с категориями «собственность» и «капитал», характеризует цену функционирующего собственного капитала и зависит от институциональных условий предпринимательской деятельности.

3. Прибыль, будучи результатом предпринимательской деятельности, представляет собой форму дохода предпринимателя, вложившего свой капитал в предпринимательскую деятельность. Поэтому она связана как с состоянием бизнес-среды, так и с предпринимательскими способностями собственника, системой его внутренних ценностей и принципов, определяющих мотивацию бизнеса. При этом прибыль не является гарантированным доходом. [7, С. 105]

Таким образом, с одной стороны, прибыль – результат выбора предпринимателем вариантов вложения своего капитала и реализации его предпринимательских способностей, с другой – плата за риск. Следовательно, с позиции предпринимателя, предприятие должно обеспечить приемлемую для него прибыль как плату за вложенный капитал, риски и предпринимательские способности (при условии непосредственного участия собственника в бизнесе) по праву собственника. С позиции же самого предприятия как социально-экономической системы, прибыль является финансовым результатом использования средств, полученных из разных источников, и главным видом финансовых ресурсов многоцелевого назначения. Это определяет в процессе распределения прибыли необходимость гармоничного сочетания интересов собственников предприятия в получении приемлемого для них дохода и интереса самого предприятия в возможности обеспечения расширенного воспроизводства и социального развития коллектива.

Классификация прибыли как сложной экономической категории может быть проведена по различным основаниям. Основные критерии классификации прибыли и ее основные виды представлены в таблице 1.

Таблица 1 – Виды прибыли*

|

Критерий классификации |

Виды прибыли |

|

Виды прибыли в зависимости от результатов вложения капитала и его стоимостного учета |

- экономическая прибыль - бухгалтерская прибыль - минимальная прибыль - недополученная прибыль - нормальная прибыль |

|

Виды прибыли как конечного финансового результата деятельности |

- прибыль от реализации продукции - прибыль от реализации прочих активов - прибыль от внереализационных операций |

|

Виды прибыли в связи с ее налогообложением |

- прибыль, облагаемая налогом - прибыль, не облагаемая налогом |

|

Виды прибыли в связи с ее распределением |

- прибыль к изъятию в бюджет - чистая прибыль -потребленная прибыль - нераспределенная прибыль отчетного года - нераспределенная прибыль прошлых лет |

|

Виды прибыль как объекта управления |

- операционная прибыль - маржинальная прибыль |

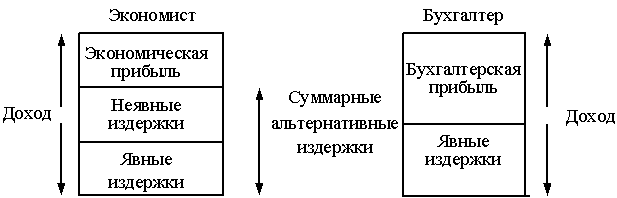

Для понимания экономической сущности прибыли прежде всего важна ее классификация на экономическую и бухгалтерскую, которая обусловлена различиями в учете издержек бухгалтерами и экономистами. Различия между бухгалтерской и экономической прибылью показаны на рисунке 2

Рисунок 2 – Бухгалтерская и экономическая прибыль [13, с.47]

Как видно из данного рисунка, бухгалтерская прибыль представляет собой разность между полученным организацией доходом и явными издержками, величина которых определяется стоимостью израсходованных ресурсов. В отличие от бухгалтерской, при расчете экономической прибыли должны быть также учтены неявные издержки. Они представляют собой альтернативные издержки использования ресурсов фирмы, которые не компенсируют явные (денежные) платежи. Кроме того, при расчете экономической прибыли учитывается так называемая нормальная прибыль. Она характеризует тот уровень прибыли, который необходим и достаточен для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. Превышение объемов нормальной прибыли привлекает в отрасль дополнительные ресурсы и создает условия для доступа в отрасль новых компаний. При уровне прибыли ниже нормального часть ресурсов выводится из отрасли в расчете на более благоприятные возможности производства других товаров.

Другие классификации видов прибыли, представленные в таблице 1, имеют преимущественно практическое значение. Их знание необходимо для понимания процессов формирования прибыли и определения возможных резервов ее повышения.

Анализ природы и экономической сущности прибыли, проведенный в данном параграфе бакалаврской работы, позволяет сформулировать в его заключении следующие выводы:

1. Экономическое содержание прибыли в том, что она является частью добавленной стоимости, созданной в сфере материального производства, в результате реализации продукции, работ, услуг.

2. Экономическая сущность прибыли раскрывается в ее основных функциях: контрольной, воспроизводственной, стимулирующей, бюджетообразующей, социальной;

3. Различные виды прибыли используются в разных сферах управленческих решений. Однако они не влияют на ее экономическую сущность, а отражают либо разнообразные рыночные условия хозяйствования, либо личностную мотивацию собственников.

1.2 Современные подходы к управлению прибылью

Управление прибылью представляет собой процесс выработки и принятия управленческих решений по всем основным аспектам ее формирования, распределения, использования и планирования на предприятии.

Обеспечение эффективного управления прибылью предприятия определяет ряд требований к этому процессу, основными из которых являются [8, с.95]:

1. Интегрированность с обшей системой управления предприятием. В какой бы сфере деятельности предприятия не принималось управленческое решение, оно прямо или косвенно оказывает влияние на прибыль. Управление прибылью непосредственно связано с производственным менеджментом персонала, инвестиционным менеджментом, финансовым менеджментом и некоторыми другими видами функционального менеджмента. Это определяет необходимость органической интегрированности системы управления прибылью с общей системой управления предприятием.

2. Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования и использования прибыли теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты управления прибылью. В ряде случаев это воздействие может носить противоречивый характер. Так, например, осуществление высоко прибыльных финансовых вложений может вызвать дефицит финансовых ресурсов, обеспечивающих производственную деятельность, и как следствие – существенно уменьшить размер операционной прибыли. Поэтому управление прибылью должно рассматриваться как комплексная система действий, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в результативность формирования и использования прибыли по предприятию в целом.

3. Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его деятельности. Прежде всего, это связано с высокой динамикой факторов внешней среды на стадии перехода к рыночной экономике, и в первую очередь – с изменением конъюнктуры товарного и финансового рынков. Кроме того, меняются во времени и внутренние условия функционирования предприятия, особенно на этапах перехода к последующим стадиям его жизненного цикла. Поэтому системе управления прибылью должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации и управления производством, финансового состояния и других параметров функционирования предприятия.

4. Многовариантность подходов к разработке отдельных управленческих решений. Реализация этого требования предполагает, что подготовка каждого управленческого решения в сфере формирования, распределения и использования прибыли должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих политику управления прибылью предприятия. Система таких критериев устанавливается самим предприятием.

5. Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или иные проекты управленческих решений в текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров прибыли в предстоящем периоде.

С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируются его цели и задачи.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Исходя из этой главной цели можно сформулировать систему основных задач, направленных на реализацию главной цели управления прибылью:

1. Обеспечение максимизации размера формируемой прибыли, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре.

2. Обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска. Между этими двумя показателями существует прямо пропорциональная связь.

3. Обеспечение высокого качества формируемой прибыли. В процессе формирования прибыли предприятия должны быть в первую очередь реализованы резервы ее роста за счет операционной деятельности и реального инвестирования, обеспечивающих основу перспективного развития предприятия. В рамках операционной деятельности основное внимание должно быть уделено обеспечению роста прибыли за счет расширения объема выпуска продукции и освоения новых перспективных ее видов.

4. Обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам предприятия.

5. Обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде.

6. Обеспечение постоянного возрастания рыночной стоимости предприятия. Эта задача призвана обеспечивать максимизацию благосостояния собственников в перспективном периоде.

7. Обеспечение эффективности программ участия персонала в прибыли.

Все рассмотренные задачи управления прибылью теснейшим образом взаимосвязаны, хотя отдельные из них и носят разнонаправленный характер (например, максимизация уровня прибыли при минимизации уровня риска; обеспечение достаточного уровня удовлетворения интересов собственников предприятия и его персонала; обеспечение достаточного размера прибыли, направляемой на прирост активов и на потребление и т.п.). Поэтому в процессе управления прибылью отдельные задачи должны быть оптимизированы между собой.

Глава 2 Анализ финансово-хозяйственной деятельности ОАО АНК «Башнефть»

2.1 Общая организационно-экономическая характеристика компании

ОАО «АНК «Башнефть» входит в первую десятку нефтегазодобывающих компаний России и является крупнейшим производственно-экономическим комплексом в своем регионе: его доля в общем объеме промышленного производства и бюджете Башкортостана достигает 20 процентов.

Акционерное общество открытого типа «Акционерная нефтяная компания «Башнефть» было учреждено 13 января 1995 г.

В марте 2009 г. основным владельцем шести предприятий башкирского топливно-энергетического комплекса стало ОАО АФК «Система».

В 2010 г. ОАО АНК «Башнефть» завершило приобретение у ОАО АФК «Система» контрольных пакетов акций ОАО «Уфанефтехим», ОАО «Новойл», ОАО «УНПЗ», ОАО «Уфаоргсинтез» и ОАО «Башкирнефтепродукт» и стало головной компанией нового нефтяного холдинга.

В 2014 г. «Башнефть» пришла в Тимано-Печору, получив лицензию на участок недр федерального значения, включающий месторождения им. Р. Требса и А. Титова в Ненецком АО. В декабре 2014 г. подписано соглашение с ОАО «ЛУКОЙЛ» о совместной реализации проекта.

В 2015 г. ОАО АНК «Башнефть» завершило все этапы реорганизации в форме присоединения дочерних обществ – ОАО «Уфимский нефтеперерабатывающий завод», ОАО «Новойл», ОАО «Башкирнефтепродукт», ОАО «Уфанефтехим» и ОАО «Оренбургнефтепродукт». В 2015 г. было окончательно завершено формирование на базе ОАО АНК «Башнефть» вертикально-интегрированной нефтяной компании (ВИНК) федерального уровня.

Группа «Башнефть» осуществляет деятельность по разведке, добыче и переработке нефти, а также реализации нефти, нефтепродуктов и продукции нефтехимии на территории РФ и за рубежом. В составе активов компании 190 месторождений, 3 нефтеперерабатывающих завода, нефтехимическое предприятие ОАО «Уфаоргсинтез», а также 485 собственных автозаправочных станций.

В декабре 2014 г. по решению Арбитражного суда ОАО АФК «Система» передало контрольный пакет акций ОАО АНК «Башнефть» Российской Федерации в лице Росимущества.

В настоящее время является структурой принадлежащей «Роснефти».

Структура бизнеса Компании позволяет осуществлять контроль процессов по всей цепочке создания стоимости от получения доступа к недрам до высокомаржинальных продаж продуктов переработки внутри страны и за рубежом.

Основными видами деятельности ОАО АНК «Башнефть» являются:

- производство геологоразведочных работ и разработка нефтяных, газовых и иных месторождений;

- добыча, сбор, подготовка, транспортировка, переработка, хранение и реализация нефти, газа и продуктов их переработки;

- производство буровых, строительно-монтажных, ремонтно-строительных и дорожных работ;

- эксплуатация горных производств и объектов по добыче полезных ископаемых открытым способом;

- производство маркшейдерских работ при разработке месторождений полезных ископаемых;

- строительство, содержание и эксплуатация нефтебаз и автозаправочных станций, в том числе передвижных и т.д.

ОАО АНК «Башнефть» по уровню добычи нефти находится на шестом месте среди нефтедобывающих компаний России по 2016 г. ОАО АНК «Башнефть» разрабатывает свыше 170 месторождений, основная часть которых находится на поздней, завершающей стадии разработки. В целях повышения конкурентоспособности башкирской нефти и снижения темпа падения добычи нефти, Компания использует новые современные технологии строительства скважин и методы увеличения нефтеотдачи пластов на разрабатываемых месторождениях, оптимизирует систему управления производством, повышает производительность труда на всех этапах производства, внедряет энергосберегающие мероприятия.

С целью увеличения сырьевой базы в последние годы Компания активно работает над поиском и разведкой новых месторождений нефти, как в Башкортостане, так и в Ненецком автономном округе (НАО) - новом стратегическом регионе разведки и добычи нефти. Компанией также реализуется новый крупный проект на севере Тимано-Печоры по освоению месторождения им. Р.Требса и А.Титова. Проект запущен в промышленную эксплуатацию в августе 2016 год, а первая эксплуатационная скважина на месторождении им. Романа Требса введена в строй в ноябре 2016 г.

Расширяя свои возможности в сфере разведки и добычи углеводородов, в 2015 г. ОАО АНК «Башнефть» вошла в международный проект в Ираке, а в 2016 г. Башнефть» стала победителем лицензионного раунда по Блоку EP-4 в Мьянме.

ОАО АНК «Башнефть» по уровню переработки нефти находится на четвертом месте среди нефтеперерабатывающих компаний России. Нефтеперерабатывающий комплекс ОАО АНК «Башнефть» представлен тремя нефтеперерабатывающими заводами совокупной мощностью 24,1 млн тонн в год: «Башнефть-Уфанефтехим», «Башнефть-УНПЗ» и «Башнефть-Новойл».

2.2 Анализ основных технико-экономических показателей деятельности компании за 2014-2016 гг.

Основные показатели деятельности ОАО АНК «Башнефть» в 2014-2016 гг. представлены в таблице 2.

Таблица 2

Основные финансовые показатели деятельности ОАО АНК «Башнефть» в 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Откл., 2016 к 2014 |

|

Объем добычи нефти, млн.тн |

15,11 |

15,44 |

16,07 |

0,96 |

|

Объем нефтепереработки, млн.тн |

21,06 |

20,77 |

21,30 |

0,24 |

|

Выручка, млн.руб. |

486328 |

489213 |

517487 |

31 159 |

|

Прибыль от продаж, млн.руб. |

75 748 |

66 749 |

85 820 |

10 072 |

|

Чистая прибыль, млн.руб. |

53 292 |

45 175 |

69 124 |

15 832 |

|

Рентабельность продаж, % |

15,6 |

13,6 |

16,6 |

1,0 |

|

Рент. деятельности (по чистой прибыли), % |

11,0 |

9,2 |

13,4 |

2,4 |

|

Среднесписочная численность работников предприятий группы, чел. |

26 754 |

57 329 |

57 013 |

30 259 |

|

Сред. стоимость основных фондов, млн.руб. |

92 879 |

117703 |

108070 |

15 190 |

|

Износ основных фондов, % |

52,0 |

54,0 |

54,0 |

2,0 |

По итогам 2014-2016 гг. компания «Башнефть» увеличила объем добычи нефти на 0,96 млн.тн или 5,4% до 16,07 млн.тн. Рост добычи нефти связан как с началом эксплуатации месторождения им. Р.Требса и А.Титова, так и с ростом добычи на традиционных месторождениях в Республике Башкортостан. Рост добычи нефти на традиционных меторождениях был обеспечен за счет повышения эффективности геолого-технических мероприятий и применения современных технологий, в частности при бурении новых высокопродуктивных скважин с горизонтальным окончанием ствола.

Динамика основных показателей деятельность ОАО АНК «Башнефть» отражает увеличение объемов переработки нефти с 21,06 млн.тн в 2014 г. до 21,3 млн.тн в 2016 г. (на 0,24 млн.тн или 1,1%).

Выручка от реализации ОАО АНК «Башнефть» в 2016 г. увеличилась по сравнению с 2014 г. на 31,2 млрд.руб. или 6,4% за счет увеличения объемов реализации собственной нефти, а также за счет увеличения мировых цен на нефть. Прибыль от продаж увеличилась на 10,1 млрд.руб. или 13,3%, чистая прибыль – на 15,8 млрд.руб. или 29,7%.

Рентабельность продаж и рентабельность деятельности ОАО АНК «Башнефть» в 2016 г. увеличилась с 15,6% до 16,6% и с 11,0% до 13,4% соответственно за счет опережающих темпов роста реализации.

Среднесписочная численность работников ОАО АНК «Башнефть» за 2014-2016 гг. увеличилась с 26754 до 57013 чел., т.е. в 2,1 раза. Рост численности персонала связан с завершением формирования нефтесервисного холдинга (реорганизация в форме присоединения других организаций). По этой же причине на 16,4% возросла среднегодовая стоимость основных фондов компании. При этом их износ увеличился с 52% до 54%.

2.3 Анализ финансового состояния компании за 2014-2016 гг.

Проведем анализ ликвидности баланса ОАО АНК «Башнефть» (таблица3).

Таблица 3

Анализ ликвидности баланса ОАО АНК «Башнефть»

|

Актив |

Пассив |

Плат. изл. (+) или нед (-) |

|||||

|

Гр. |

На начало периода |

На конец периода |

Гр. |

На начало периода |

На конец периода |

На начало периода |

На конец периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

гр. 2 - гр. 5 |

гр. 3 - гр. 6 |

|

А1 |

46 054 852 |

44 717 399 |

П1 |

61 283 503 |

79 431 527 |

-15 228 651 |

-34 714 128 |

|

А2 |

76 935 692 |

77 517 625 |

П2 |

18 835 787 |

7 683 340 |

58 099 905 |

69 834 285 |

|

A3 |

28 275 239 |

34 069 022 |

ПЗ |

108 543 887 |

101 896 640 |

-80 268 648 |

-67 827 618 |

|

А4 |

193 375 796 |

214 560 874 |

П4 |

155 978 402 |

181 853 413 |

37 397 394 |

32 707 461 |

Исходя из полученного соотношения, видно, что ликвидность баланса ОАО АНК «Башнефть» отличается от абсолютной. В 2015-2016гг. не выполняется первое из четырех условий. Это означает, что наиболее ликвидные активы значительно меньше суммы кредиторской задолженности, платежный недостаток составил в 2015 г. – 15,2 млрд.руб. или 75%, в 2016 г. – 34,7 млрд. руб., или 56%.

Это говорит о том, что на конец 2015 г. 25% срочных обязательств предприятия покрывались наиболее ликвидными активами, на конец 2016 г. – уже 44%.

Выполнение второго неравенство свидетельствует о превышение быстрореализуемых активов над суммой краткосрочных пассивов: в 2015 г.– 58,1 млрд.руб., в 2016 г. – 69,8 млрд.руб. Это говорит о том, что краткосрочные пассивы могут быть погашены средствами в расчетах.

Медленно реализуемые активы превышали долгосрочные пассивы, соответственно, в 2015 и 2016 гг. на 80,3 млрд.руб. и 67,8 млрд. руб. соответственно. Однако платежный излишек по причине его низкой ликвидности не может быть направлен на покрытие краткосрочных обязательств. Выполнение данного неравенства говорит о том, что предприятие имеет перспективную ликвидность. Превышение труднореализуемых активов над постоянными пассивами на 37,4 млрд.руб. в 2015 г., 67,8 млрд. руб. в 2016 г., свидетельствует о том, что компания не обладает собственными оборотными средствами.

Таблица 4

Показатели финансового состояния ОАО АНК «Башнефть»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Откл., 2016 к 2014 |

|

1 |

2 |

3 |

4 |

5 |

|

Дебиторская задолженность, млн.руб. |

56 507 |

70 546 |

69 038 |

12 531 |

|

Кредиторская задолженность, млн.руб. |

56 478 |

61 284 |

79 432 |

22 954 |

|

Соотношение дебиторской и кредиторской задолженности |

1,0 |

1,2 |

0,9 |

-0,1 |

|

Коэффициент текущей ликвидности |

2,12 |

1,83 |

1,70 |

-0,42 |

|

Коэффициент быстрой ликвидности |

1,79 |

1,50 |

1,34 |

-0,46 |

|

Коэффициент абсолютной ликвидности |

0,67 |

0,58 |

0,51 |

-0,16 |

|

Коэффициент финансовой устойчивости |

0,74 |

0,71 |

0,71 |

-0,03 |

Финансовое состояние ОАО АНК «Башнефть» в 2014-2016 гг. характеризуется следующими показателями.

Дебиторская и кредиторская задолженности ОАО АНК «Башнефть» имеют тенденцию к увеличению, основная причина их роста – реорганизация в форме присоединения, в результате которой к имеющейся у компании задолженности добавилась задолженность присоединяемых организаций. Так, за 2014-2016 гг. дебиторская задолженность увеличилась на 12,5 млрд.руб. или 22,2%, кредиторская задолженность – на 23,0 млрд.руб. или 40,0%. Это привело к изменению соотношения между дебиторской и кредиторской задолженности в сторону превышения суммы кредиторской задолженности.

Коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности полностью соответствует нормальному значению. Коэффициент текущей ликвидности немного ниже принятой нормы. Компания способна отвечать по своим обязательствам в краткосрочной перспективе. Отрицательным фактором является снижение показателей ликвидности.

Коэффициент финансовой устойчивости компании соответствует нормативному значению (больше 0,7) и положительно характеризует наличие источников финансирования, которые компания может использовать в своей деятельности длительное время.

Коэффициент финансовой независимости компании по состоянию на 31.12.2016 г. составил 0,48. Полученное значение говорит о недостаточной доле собственного капитала в общем капитале компании. Коэффициент финансовой независимости за весь анализируемый период вырос на 0,13.

Анализ рыночной активности ОАО АНК «Башнефть» за 2015-2016 гг. проведем с использованием показателей, предлагаемых М.Г. Лапустой [Error: Reference source not found, с. 536-538]. Оценка рыночной активности компании представлена в таблице 4.

Таблица 4

Оценка рыночной активности ОАО АНК «Башнефть»

|

Показатели |

2015 г. |

2016 г. |

Отклон. |

|

1 |

2 |

3 |

4 |

|

45 175 |

69 124 |

23 949 |

|

38 673 878 |

38 673 878 |

0 |

|

7 696 |

928 |

-6 768 |

|

188 710 587 |

188 710 587 |

0 |

|

255,00 |

360,00 |

105,00 |

|

147 547 |

178 689 |

31 143 |

|

648,89 |

785,85 |

136,96 |

|

239,39 |

366,30 |

126,91 |

|

198,67 |

304,00 |

105,33 |

|

1760,10 |

1992,43 |

232,33 |

|

7,35 |

5,44 |

-1,91 |

|

199,00 |

24,00 |

-175,00 |

|

0,11 |

0,01 |

-0,10 |

|

0,78 |

0,07 |

-0,71 |

Данные таблицы 4 показывают, что в 2016 г. количество акций компании не изменилось, дополнительной эмиссии не было. Сумма выплаченных дивидендов в 2015 г. составляла 7696 млн.руб., в 2016 г. было выплачено дивидендов в восемь раз меньше.

Базовая прибыль на акцию в 2016 г. увеличилась по сравнению с 2015 г на 105 руб., она показывает увеличение размера дивиденда на одну обыкновенную акцию, если бы руководство компании приняло бы решение распределить всю прибыль, полученную в отчетном периоде. Увеличение балансовой стоимости акций компании связано с увеличение ее чистых активов при неизменном количестве обращающихся акций.

Суммы чистой прибыли, приходящаяся на одну обыкновенную акцию и на одну акцию в совокупности, в 2016 г. увеличились на 126,91 руб. и 105,33 руб. соответственно. Это говорит о повышении рыночной активности компании.

Рыночная стоимость акций ОАО АНК «Башнефть» постоянно увеличивается, наблюдается стабильная тенденция к росту на протяжении нескольких лет подряд, что добавляет уверенности частным инвесторам. Рост цен акций ОАО АНК «Башнефть» обусловлен инвестиционной политикой компании. Направляя большую часть прибыли на выплаты дивидендов, компания подогревает спрос к своим ценным бумагам на рынке, что способствует увеличению стоимости акций, и, как следствие приводит к привлечению дополнительных средств, необходимых для проведения модернизации активов и погашения обязательств различного характера.

Соотношение рыночной цены акции и прибыли на одну акцию указывает, сколько акционеры готовы заплатить рублей за один рубль чистой прибыли компании. Так, в 2015 г. у компании этот показатель составлял 7,35, а в 2016 г. – 5,44, это означает, что инвесторы в 2016 г. менее высоко оценивали инвестиционные качества ОАО АНК «Башнефть».

Текущая норма доходности в 2016 г. значительно падает по сравнению с 2015 г. за счет снижения дивидендов на фоне роста рыночной цены акций. Следует отметить, что распределение прибыли происходит после закрытия реестра акционеров. ОАО АНК «Башнефть», как правило, закрывает свой реестр в мае, а дивиденды выплачиваются в июне.

По результатам проведенного анализа финансового состояния ОАО АНК «Башнефть» можно сделать следующие выводы. Ликвидность баланса компании не является абсолютной. Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. У ОАО АНК «Башнефть» недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств. В данном случае это соотношение выполняется (быстрореализуемые активы превышают среднесрочные обязательства в несколько раз).

Положительно характеризуют финансовое положение компании коэффициенты быстрой (промежуточной) и абсолютной ликвидности, которые полностью соответствует нормальному значению. Наблюдается нормальная финансовая устойчивость.

Отрицательным моментом является то, что не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения. Коэффициент финансовой независимости имеет неудовлетворительное значение.

Таким образом, ОАО АНК «Башнефть» находится в хорошем финансовом состоянии и способна отвечать по своим обязательствам в краткосрочной перспективе.

2.4 Анализ формирования и распределения прибыли компании за 2014-2016 гг.

Анализ доходов и расходов предприятия носит предварительный, вводный характер по отношению к дальнейшему анализу прибыли. Он дает общую картину факторного влияния полной совокупности доходов и расходов предприятия на чистую прибыль. Укрупненный анализ соотношения всех доходов и расходов представлен в таблице 1. Приложения 1

Общая сумма доходов ОАО АНК «Башнефть» в 2015 г. снизилась по сравнению с 2014 г. на 280,1 млрд.руб. или 34,7%. В 2015 г. произошло снижение за счет снижения суммы прочих доходов, несмотря на рост выручки от реализации. Это объясняется тем, что в отчетности ОАО АНК «Башнефть» в 2014 г. отражены развернуто, а в отчетности 2015-2016 гг. отражены свернуто доходы от реализации валюты, курсовая разница, доходы и расходы по конверсионным операциям.

В 2016 г. сумма доходов увеличилась с 527,4 млрд.руб. до 574,4 млрд.руб., т.е. на 47,0 млрд.руб. или на 8,9%. Рост доходов в 2016 г. был обусловлен как увеличением выручки от реализации, так и ростом прочих доходов.

Структура и динамика доходов от обычных видов деятельности ОАО АНК «Башнефть» за 2014-2016 гг. представлена на рисунке 1.

Рис.1. Структура и динамика доходов ОАО АНК «Башнефть» от обычных видов деятельности

Как видно из приведенного рисунка 4, наибольшую долю занимают доходы от реализации нефтепродуктов, на их долю приходится 75,5%. Доходы от продажи нефти составляют 22%, доходы от прочей реализации – 2,5%. В динамике доходов от продажи нефти в 2015 г. наблюдается рост, на 2016 г. они остаются примерно на уровне 2015 г. Доходы от продажи нефтепродуктов в 2015 г. по сравнению с 2014 г. падают, но в 2016 г. их рост опережает уровень 2014 г.

В 2015 г. произошло снижение расходов за счет прочих расходов за счет свернутого отражения прочих доходов и расходов. Рост расходов по обычным видам деятельности в 2015 г. составил 17,2 млрд.руб. или 4,2%. В 2016 г. рост расходов по обычным видам деятельности составил 26,4 млрд.руб. или 2,2%, по прочим расходам – 13,9 млрд.руб. или 23,2%.

Динамика и структура расходов по обычным видам деятельности представлена на рисунке 2.

Рис.2. Структура и динамика расходов ОАО АНК «Башнефть» от обычных видов деятельности

Отмечается прирост расходов по продажам нефти и управленческим расходам. Снизились в 2015 г., затем вновь увеличились в 2016 г. расходы по нефтепродуктам и прочей реализации.

Опережение темпов роста доходов ОАО АНК «Башнефть» в 2015 г. над темпами роста расходов привели в итоге к увеличению чистой прибыли компании. Чистая прибыль, рассчитанные как разница между общей суммой полученных доходов и суммой понесенных расходов, имеет тенденцию к росту достаточно высокими темпами. Так, в 2015 г. по сравнению с 2014 г. чистая прибыль увеличилась на 12,0 млрд.руб. или 35%, в 2016 г. – на 22,6 млрд.руб. или 48,6%.

Используя данные «Отчета о финансовых результатах» ОАО АНК «Башнефть» за 2014-2016 гг., можно оценить состав и динамику элементов формирования прибыли, т.е. конечные финансовые результаты деятельности компании (таблица 2) Приложения 2 .

Из приведенной таблицы 6 видно, что рост в 2015 г. валовой прибыли на 3,5% сложился за счет увеличение выручки от продаж при одновременном снижении себестоимости продаж. Отметим, что значительно увеличились коммерческие расходы (на 13,4%), и особенно управленческие расходы (на 51,3%). Рост этих расходов привел к снижению прибыли от продаж на 15,3%.

В 2016 г. валовая прибыль увеличилась на 41,5 млрд.руб. или 20% за счет роста выручки от продаж и снижения себестоимости. Темп роста коммерческих расходов сохранился на высоком уровне и составил 17,9%. В целом за 2014-2016 гг. коммерческие расходы увеличились на 33,7%. Управленческие расходы в 2016 г. снизились на 876 млн.руб. или 8,2%. Их рост за 2014-2016 гг. составил 39%.

Увеличение прибыли до налогообложения в 2015 г. на 25,4%, в 2016 г. − на 54,4%, обусловлено ростом прочих доходов на 51,7%. Текущий налог на прибыль вырос на 4,2% в 2015 г. и на 44,5% в 2016 г. Чистая прибыль компании выросла на 31,1% в 2015 г. и на 53% в 2016г.

Структурный анализ прибыли ОАО АНК «Башнефть» за 2014-2016 гг. представлен в таблице 3. Приложение 3

За 2014-2016 гг. ОАО АНК «Башнефть» удалось сохранить долю прибыли от продаж в структуре выручки на уровне более 16%. В 2014-2015 гг. от финансово-хозяйственной деятельности компанией были получены убытки. В 2016 г. финансово-хозяйственная деятельность принесла прибыль, доля которой в выручке составила всего 0,1%. Положительным моментом является увеличение налогооблагаемой и чистой прибыли.

Финансово-хозяйственная деятельность предприятия организована рационально, если между темпами прироста составляющих прибыли и выручки от продаж имеет место соотношение:

Тпр(ЧПР) > Тпр(ПРБ) > Тпр(ПРФХ) > Тпр(ПРП) > Тпр(В).

Составим соотношения темпов прироста. В 2015 году:

1,311 > 1,254 > 0,314 < 0,847 < 1,011.

В 2016 году:

1,53 < 1,544 > -0,066 < 1,286 < 1,069.

Несмотря на то, что рассматриваемое соотношение у ОАО АНК «Башнефть» в 2015-2016 гг. выполняется не полностью, положительным моментом является то, что темпы роста чистой прибыли компании опережают темпы роста выручки от продаж. Это свидетельствует об эффективной деятельности компании в целом. Доля чистой прибыли в выручке от продаж в 2016 г. по сравнению с 2014 г. увеличилась с 7,1% до 13,4%.

Финансовый результат деятельности предприятия, окончательно сформированный к концу года, распределяется.

В первоочередном порядке производятся окончательные расчеты причитающейся бюджету суммы налога на прибыль по действующей ставке и в соответствии с налоговым законодательством.

Резервный капитал предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно-финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников.

Рассмотрим распределение чистой прибыли ОАО АНК «Башнефть» в 2014-2016 гг. (таблица 5).

Таблица 5

Распределение прибыли ОАО АНК «Башнефть»

|

2014 г. |

2015 г. |

2016 г. |

Изменение |

|||

|

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к 2014г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Чистая приб, млн. руб. |

34 469 |

45175 |

69124 |

10 706 |

23 949 |

34 656 |

|

2. Распределение чистой прибыли, млн. руб. |

||||||

|

на выплату дивидендов |

20 274 |

5 324 |

8 383 |

-14 951 |

3 059 |

-11 892 |

|

выкуп собств. акций |

0 |

11070 |

0 |

11 070 |

-11 070 |

0 |

|

резервный фонд |

0 |

3,4 |

0 |

3 |

-3 |

0 |

|

3. Нер. приб., млн.руб. |

14 194 |

28778 |

60742 |

14 583 |

31 964 |

46 547 |

|

4. Структура чистой прибыли, % |

||||||

|

на выплату дивидендов |

58,8 |

11,8 |

12,1 |

-47,0 |

0,3 |

-46,7 |

|

выкуп собствен. акций |

0,0 |

24,5 |

0,0 |

24,5 |

-24,5 |

0,0 |

|

резервный фонд |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Нераспред. прибыль |

41,2 |

63,7 |

87,9 |

22,5 |

24,2 |

46,7 |

Распределение прибыли ОАО АНК «Башнефть» во многом зависит от дивидендной политики компании, от принятых решений о размере выплат дивидендов акционерам. Политика компании в области выплаты дивидендов основывается на принципе рационального распределения прибыли с учетом как интересов акционеров, так и потребностей компании в развитии. Решение о выплате дивидендов, их размере и форме выплаты по акциям принимается Общим собранием акционеров по рекомендации Совета директоров компании. В соответствии с действующим законодательством РФ, дивиденды по обыкновенным и привилегированным акциям выплачиваются из чистой прибыли компании.

В 2014 г. из чистой прибыли отчетного года были выплачены дивиденды в размере 20,3 млрд.руб. или 58,8% от суммы чистой прибыли. В 2015-2016 гг. размер дивидендов, выплаченных из чистой прибыли отчетного года, был значительно меньше, нежели в 2014 г. (5,3 и 8,4 млрд.руб. соответственно). В 2015 г. компания направила 11,1 млрд.руб. на выкуп собственных акций. На 3,4 млн.руб. был увеличен резервный капитал до необходимого уровня, установленного уставом компании.

Структура распределения чистой прибыли компании не является неизменной, она напрямую зависит от решения собственников о размере выплачиваемых дивидендов.

Коэффициенты, характеризующие использование чистой прибыли в ОАО АНК «Башнефть», приведены в таблице 6.

Таблица 6

Показатели распределения прибыли

|

Показатель |

2014 год |

2015 год |

2016 год |

Изменение |

||

|

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к 2014г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент чистой прибыли |

0,07 |

0,09 |

0,13 |

0,02 |

0,04 |

0,06 |

|

Коэф. резервирования прибыли |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Коэффициент выплаты прибыли собственникам предприятия |

0,59 |

0,12 |

0,12 |

-0,47 |

0,00 |

-0,47 |

Рост коэффициента чистой прибыли характеризует деятельность ОАО АНК «Башнефть» как эффективную. Коэффициент резервирования прибыли равен нулю в связи с тем, что резервный фонд компании был практически сформирован в предыдущие годы. Коэффициент выплаты прибыли собственниками предприятия в 2014 г. составил 0,59, что говорит об очень высоком уровне выплаченных дивидендов. В 2015-2016 гг. коэффициент составил 0,12, что говорит о нормальном стабильном уровне выплаты дивидендов.

Важнейшей задачей распределения чистой прибыли является оптимальное сочетание интересов акционеров с необходимостью достаточного финансирования развития предприятия. Чем большая часть чистой прибыли направляется на выплату дивидендов, тем меньшая часть остается на самофинансирование, что ведет к сокращению темпов роста собственного капитала, снижению финансовой устойчивости. В то же время, если акционеры не получат достаточной прибыли на инвестированный капитал и начнут избавляться от ценных бумаг данного предприятия, снизится его рыночная стоимость и собственники могут утратить контроль над акционерным капиталом. Оптимальная структура распределения чистой прибыли подразумевает баланс между оплатой дивидендов акционерам и реинвестированием прибыли для расширенного воспроизводства, с целью достижения значительных финансовых результатов в будущем.

Акционеры и менеджмент ОАО АНК «Башнефть», принимая решение о распределении прибыли, оставляют часть прибыли нераспределенной, не закрепляют в своем решении ту часть чистой прибыли, которая должна быть направлена на развитие производства. Отсутствие такого решения не ставит перед менеджментом компании обязательной цели финансирования развития производства, следовательно, нераспределенная часть прибыли может быть использована на другие цели.

Таким образом, эффективность использования чистой прибыли в ОАО АНК «Башнефть» нельзя назвать очень высокой, так как структура распределения чистой прибыли не является оптимальной, значительная часть прибыли остается не распределенной.

Заключение

Анализ деятельности ОАО АНК «Башнефть» за 2014-2016 гг. показал высокие результаты деятельности компании. Увеличивается добыча и переработка нефти, растет выручка и чистая прибыль.

Финансовое положение ОАО АНК «Башнефть» в 2014-2016 гг. отражает хорошую ликвидность и платежеспособность компании, ее финансовую устойчивость. Отрицательными моментами является снижение ликвидности и финансовой независимости компании.

За 2014-2016 гг. доходы ОАО АНК «Башнефть» по обычной деятельности увеличились на 6,9%, расходы – на 6,5%. Прочие доходы и расходы снизились за счет изменения порядка их отражения в отчетности компании. В структуре доходов и расходов по обычным видам деятельности преобладающая доля принадлежит доходам и расходам по нефтепродуктам (более 70%).

За 2014-2016 гг. ОАО АНК «Башнефть» удалось сохранить долю прибыли от продаж в структуре выручки на уровне более 16%. Темпы роста чистой прибыли компании опережают темпы роста выручки от продаж.

Себестоимость продукции за 2014-2016 гг. снизилась на 5,3%, что привело к росту валовой прибыли на 24,2%. На прибыль от продаж значительное влияние оказывают коммерческие и управленческие расходы. Причем темпы роста этих расходов значительно опережают темп роста выручки. Так, за 2014-2016 гг. коммерческие расходы ОАО АНК «Башнефть» увеличились на 33,7%, управленческие – на 39%.

При распределении чистой прибыли ОАО АНК «Башнефть» наибольшая доля приходится на дивиденды.

Оценивая эффективность управления прибылью в ОАО АНК «Башнефть», необходимо отметить высокие показатели рентабельности и их рост в динамике за 2014-2016 гг., что является показателем высокой эффективности принимаемых управленческих решений в части формирования прибыли компании.

С ростом объема реализации происходит рост переменных издержек и валового дохода предприятия, постоянные же издержки при этом остаются неизменными. Поэтому, изменяя соотношения между постоянными и переменными издержками, можно влиять и на величину дохода. Так, операционный рычаг ОАО АНК «Башнефть», равный 5,8%, показывает, что с изменением выручки от реализации на 10% валовой доход предприятия изменится на 58%. Большая сила воздействия операционного рычага характерна для предприятия с высоким уровнем постоянных затрат. Однако такая ситуация свидетельствует и о повышенном риске, ибо сокращение объемов производства и реализации (а значит, повышение удельного веса постоянных затрат) оборачивается в этом случае более быстрыми темпами падения дохода и сокращением запаса финансовой прочности. Если же объемы реализации ОАО АНК «Башнефть» опустятся ниже порога рентабельности, то компания получит убыток. Очевидно, что изменение выручки от реализации является фактором, значительно влияющим на величину дохода, а впоследствии и чистой прибыли. В этом случае возрастание объемов производства сродни эффекту акселератора.

В управлении прибылью в ОАО АНК «Башнефть» выявлены некоторые недостатки:

- прочие операции компании являются убыточными и снижают размер прибыли, получаемой компанией от основной деятельности;

- структура распределения чистой прибыли не является рациональной, в не вся полученная прибыль текущего года используется, в 2016 г. большая ее часть осталась нераспределенной;

- за счет замедления оборачиваемости оборотных активов снижается их рентабельность.

Список использованной литературы

- Алексеев А.Н. Управление затратами и прибылью: Учебное пособие/ А.Н. Алексеев. – М.: Олма – Пресс, 2016. - 192 с.

- Балабанов И.Т. Основы финансового менеджмента: Учебник/ И.Т. Балабанов. – М.: Финансы и статистика, 2014. – 528 с.

- Банк В.Р. Финансовый анализ: Учебное пособие. – М.: ТК Велби, Проспект, 2014. – 344 с.

- Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - М.: Инфра-М, 2014. – 368 с.

- Бланк И.А. Управление прибылью: Учебник/ И.А. Бланк. – М.: Ника-Р, 2015.– 768 с.

- Большаков А.С. Менеджмент: Учебное пособие / А.С. Большаков – СПб.: Питер, 2014. – 160 с.

- Большаков С.В. Финансы предприятий. Теория и практика: учебник. – М.: Книжный мир, 2015. – 624с.

- Бочаров В. В. Финансовый анализ. Краткий курс. 2-е изд. - СПб.: Питер, 2015. - 240 с.

- Гаврилова Д.А. Финансы организаций (предприятий): учебник / А.Н. Гаврилова, АА. Попов. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2015. – 608 с.

- Жминько А.Е. Сущность и экономическое содержание прибыли // Экономический анализ: теория и практика. – 2015. – № 7. – С. 15-18.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия. Учебник/. - M.: OOO «ТК Велби», 2015.— 424 с.

- Мескон М. Основы менеджмента / М. Мескон, Ф. Хедоури – М.: Дело, 2014. – 704 с.

- Николаева С.А. Управленческий учет. – М.: Информационное агентство «ИПБ-БИНФА», 2015. – 98 с.

- Пелих А.С. Экономика предприятия (фирмы): Учебник/ А.С. Пелих, А.А. Чумаков, М.М. Баранников. – Ростов н/Д.: МарТ, 2014. –512 с.

- Прыкина Л.В. Экономический анализ предприятия: Учебник. – М.: Юнити-Дана, 2014. – 408 с.

- Савчук В.П. Управление финансами предприятия. – М.: Бином, 2015. – 480 с.

- Скляренко В.К. Экономика предприятия: Учебник. – М.: Инфра-М, 2014. – 528 с.

- Титов В.И. Экономика предприятия: учебник. – М.: Эксмо, 2014. – 416 с. -

- Уткин Э.А. Управление фирмой – М.: Акалис, 2015. – 516 с.

- Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. – М.:Кнорус, 2016. – 544 с.

- Чейз Р. Производственный и операционный менеджмент / Чейз Р.Б., Эквилайн Н.Дж., Якобс Р.Ф. – М.: Вильямс, 2015. – 704 с.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2015. – 415 с.

Приложение 1

Таблица 1 – Анализ соотношения всех доходов и расходов ОАО АНК «Башнефть»

|

Показатели |

2014г. |

2015г. |

2016г. |

Абсолютное изменение, |

Изменение, |

||||

|

млн.руб. (+,-) |

% (темп роста) |

||||||||

|

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к 2014г. |

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к 2014г. |

||||

|

1 |

2 |

3 |

4 |

5 |

7 |

6 |

8 |

10 |

9 |

|

Доходы – всего, в т.ч. |

807 461 |

527 391 |

574 420 |

-280 070 |

47 029 |

-233 042 |

65,3 |

108,9 |

71,1 |

|

от обычных вид. деятел. |

484 092 |

489 213 |

517 487 |

5 121 |

28 273 |

33 394 |

101,1 |

105,8 |

106,9 |

|

прочие |

323 369 |

38 177 |

56 933 |

-285 191 |

18 755 |

-266 436 |

11,8 |

149,1 |

17,6 |

|

Расходы – всего, в т.ч. |

772 992 |

482 216 |

505 295 |

-290 777 |

23 080 |

-267 697 |

62,4 |

104,8 |

65,4 |

|

по обычным видам деят. |

405 288 |

422 465 |

431 666 |

17 176 |

9 202 |

26 378 |

104,2 |

102,2 |

106,5 |

|

прочие |

367 704 |

59 751 |

73 629 |

-307 953 |

13 878 |

-294 075 |

16,2 |

123,2 |

20,0 |

|

Чис. приб. - всего, в т.ч. |

34 469 |

45 175 |

69 124 |

10 706 |

23 949 |

34 656 |

131,1 |

153,0 |

200,5 |

|

от обычных видов деят. |

78 804 |

66 749 |

85 820 |

-12 055 |

19 072 |

7 016 |

84,7 |

128,6 |

108,9 |

|

от прочих операций |

-44 335 |

-21 574 |

-16 696 |

22 761 |

4 878 |

27 639 |

48,7 |

77,4 |

37,7 |

Приложение 2

Таблица 2 – Состав и динамика элементов формирования прибыли ОАО АНК «Башнефть» за 2014-2016 гг., млн.руб.

|

Показатели |

2014г. |

2015г. |

2016г. |

Абсолютное изменение, млн.руб. (+,-) |

Изменение, % (темп роста) |

||||

|

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к 2014г. |

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к 2014г. |

||||

|

1 |

2 |

3 |

4 |

5 |

7 |

6 |

8 |

10 |

9 |

|

Выручка от продаж |

484 092 |

489 213 |

517 487 |

5 121 |

28 273 |

33 394 |

101,1 |

105,8 |

106,9 |

|

Себестоимость продаж |

283 356 |

281 504 |

268 263 |

-1 852 |

-13 240 |

-15 093 |

99,3 |

95,3 |

94,7 |

|

Валовая прибыль |

200 736 |

207 710 |

249 223 |

6 973 |

41 514 |

48 487 |

103,5 |

120,0 |

124,2 |

|

Коммерческие расходы |

114 838 |

130 227 |

153 545 |

15 389 |

23 318 |

38 707 |

113,4 |

117,9 |

133,7 |

|

Управленческие расходы |

7 095 |

10 734 |

9 858 |

3 639 |

-876 |

2 764 |

151,3 |

91,8 |

139,0 |

|

Прибыль от продаж |

78 804 |

66 749 |

85 820 |

-12 055 |

19 072 |

7 016 |

84,7 |

128,6 |

108,9 |

|

Прочие доходы |

323 369 |

37 126 |

56 316 |

-286 242 |

19 190 |

-267 053 |

11,5 |

151,7 |

17,4 |

|

Прочие расходы |

357 487 |

47 842 |

55 614 |

-309 645 |

7 772 |

-301 873 |

13,4 |

116,2 |

15,6 |

|

Прибыль до налогообл. |

44 686 |

56 033 |

86 522 |

11 347 |

30 489 |

41 836 |

125,4 |

154,4 |

193,6 |

|

Текущий налог на приб. |

10 119 |

10 546 |

15 242 |

426 |

4 696 |

5 122 |

104,2 |

144,5 |

150,6 |

|

Прочее |

98 |

313 |

2 157 |

215 |

1 844 |

2 059 |

319,1 |

689,6 |

2 200,5 |

|

Чистая прибыль |

34 469 |

45 175 |

69 124 |

10 706 |

23 949 |

34 656 |

131,1 |

153,0 |

200,5 |

Приложение 3

Таблица 3 – Структурный анализ прибыли ОАО АНК «Башнефть» за 2014-2016 гг.

|

Показатели |

2014г. |

2015г. |

2016г. |

Абсолютное изменение, (+,-) |

Изменение, % (темп роста) |

||||

|

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к 2014г. |

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к 2014г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Абсолютные финансовые показатели, млн.руб. |

|||||||||

|

1. Выручка от продаж |

484 092 |

489 213 |

517 487 |

5 121 |

28 273 |

33 394 |

101,1 |

105,8 |

106,9 |

|

2. Прибыль от продаж |

78 804 |

66 749 |

85 820 |

-12 055 |

19 072 |

7 016 |

84,7 |

128,6 |

108,9 |

|

3. Прибыль (убыток) от финансово-хоз. деят. |

-34 118 |

-10 715 |

702 |

23 403 |

11 418 |

34 820 |

31,4 |

-6,6 |

-2,1 |

|

4. Прибыль до налогообложения |

44 686 |

56 033 |

86 522 |

11 347 |

30 489 |

41 836 |

125,4 |

154,4 |

193,6 |

|

5. Чистая прибыль |

34 469 |

45 175 |

69 124 |

10 706 |

23 949 |

34 656 |

131,1 |

153,0 |

200,5 |

|

Структурный анализ прибыли, % |

|||||||||

|

6. Доля прибыли от продаж в выручке от продаж |

16,3 |

13,6 |

16,6 |

-2,6 |

2,9 |

0,3 |

х |

х |

х |

|

7. Доля прибыли в выручке от продаж |

-7,0 |

-2,2 |

0,1 |

4,9 |

2,3 |

7,2 |

х |

х |

х |

|

8. Доля налогооблагаемой прибыли в выручке |

9,2 |

11,5 |

16,7 |

2,2 |

5,3 |

7,5 |

х |

х |

х |

|

9. Доля чистой прибыли в выручке от продаж |

7,1 |

9,2 |

13,4 |

2,1 |

4,1 |

6,2 |

х |

х |

х |

- Опыт реформирования естественных монополий в разных странах (Теоретические основы государственного регулирования естественных монополий)

- Учет наличных денежных средств в кассе предприятия на примере ООО «Юта»

- Стратегии кадровой безопасности (Цель и основные элементы системы обеспечения кадровой безопасности организации, классификация возможных угроз и методов противодействия им.)

- Оценка качества товаров (Товароведная характеристика качества куриных яиц)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (Теоретические основы коммерческой деятельности оптового предприятия)

- РАЗРАБОТКА ЛОГОТИПА ДЛЯ ШКОЛЫ АНГЛИЙСКОГО ЯЗЫКА

- Реинжиниринг бизнес-процессов (Теоретические основы современного реинжиниринга.)

- Использование результатов ОРД в качестве информации в процессе доказывания

- Управление финансовой устойчивостью организации на примере ОАО «РТЦ «Совинсервис»

- Банки развития в национальной банковской системе (Понятие и сущность банков развития.)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Теоретические основы конкурентных стратегий предприятия)

- Оборотные активы