Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации

Содержание:

ВВЕДЕНИЕ

В современных условиях развития национальной экономики, активизации процессов глобализации и конкуренции на внутреннем рынке значительно возрастает роль торговли. Характер и тенденции потребительского рынка, выражающиеся в росте розничного товарооборота с одновременным сокращением доли продаж продовольственных и непродовольственных товаров произведенных в России, обусловливают необходимость совершенствования существующих систем и методов и внедрение новых инструментов управления предприятиями торговли.

Важным условием эффективного функционирования торговых предприятий является управление товарными запасами. Объем, состав и структура товарных запасов обеспечивают ритмичность и бесперебойность торгово-операционного процесса, устойчивость товарного предложения и лояльность покупателей. Эффективное управление товарными запасами создает предпосылки устойчивого экономического развития торгового предприятия.

Большой вклад в формирование теоретических и организационно-методических вопросов управления материальными запасами сделали ученые, а именно: Барышникова Н. А., Гаврилов Л. П., Корнеева И. В., Лукинский В.В., Чалдаева Л. А. и др.

Преимущество в современных исследованиях предоставляется нормированию и оптимизации товарных запасов предприятия. Отсутствует должное освещение принципиально важных вопросов, связанных с разработкой целостной, системной и комплексной системы управления товарными запасами, учитывающей специфику деятельности предприятий торговли на различных уровнях принятия управленческих решений. Современные особенности деятельности торговых предприятий обусловливают необходимость совершенствования теоретико-методических подходов к управлению товарными запасами, в том числе формирование адекватного современным реалиям метода планирования товарных запасов и соответствующего методического обеспечения. Теоретико-методическая и практическая значимость решения указанных вопросов, их недостаточная научная и прикладная разработка свидетельствуют об актуальности данного исследования.

Задачи курсовой работы заключаются в следующем:

– определить сущность понятия «товары» и «запасы» как экономических категорий;

– привести классификацию запасов;

– обозначить методические подходы управления приемом, размещением и хранением товарных запасов;

– составить краткую организационно-экономическую характеристику предприятия ООО «Мастерстрой»;

– охарактеризовать политику управления товарными запасами;

– проанализировать эффективность управления товарными запасами;

– разработать предложения по повышению эффективности управления товарными запасами и их экономическая эффективность.

Объект исследования: производственно-торговое предприятие ООО «Мастерстрой».

Предмет исследования курсовой работы – совокупность процессов, явлений и экономических отношений при управлении товарными запасами.

Методы исследования: анализ, синтез, сравнение, систематизация, обобщение, группировка, коэффициентный анализ, ряды динамики.

Источники исследования курсовой работы: в работе использованы официально-опубликованные учебные пособия, монографии по теме исследования, которые публикуются издательскими группами, специализирующимися на издании учебной литературы по экономике, финансам и пр. для студентов ВУЗов и практикующих специалистов.

Основные положения, изложенные в курсовой работе, могут быть использованы руководством предприятия торговли для принятия обоснованных решений для управления товарными запасами.

ГЛАВА 1 СУЩНОСТЬ УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ

1.1. Понятие товаров и запасов как экономических категорий

Потенциал розничной торговли характеризуется объемом накопленных ресурсов, обслуживающих удовлетворения покупательского спроса населения и других участников рынка на товары. Недостаточное количество или отсутствие товарных запасов существенно осложняет хозяйственную деятельность торгового предприятия, что может привести к снижению объемов реализации и недополучения прибыли.

Товарные запасы охватывают предметы потребления в их основном объеме и часть средств производства. Они являются товарами, которые реализуются различным категориям потребителей через сеть розничной торговли и общественного питания. По другому определению товарные запасы состоят из продукции промышленности, сельского хозяйства, импорта, которые должны удовлетворять растущие потребности народного хозяйства и населения, а также направляться на экспорт[1]. Несколько похожей является точка зрения М.С. Мокия, который предлагает под товарными запасами, потребляемые впоследствии, понимать всю массу продукции, используемую для удовлетворения потребностей отраслей экономики и населения, а также экспорта[2].

Также существует другой подход к пониманию данного понятия. По мнению В.С. Лукинского, товарные запасы являются материальной основой для развития товарооборота и специфической составляющей ресурсного потенциала торгового предприятия, обеспечивающие исполнение им главной функции – доведения товаров до потребителей[3]. Применительно к предприятию торговли Е.Е. Кузьмина дает следующее понимание: товарные запасы – это масса товаров, поступивших на предприятие из разных источников, и предназначены для продажи конечному потребителю, для личного или коллективного потребления[4].

Следовательно, товары можно толковать как продукты человеческого труда, которые используются на рынке.

Одной из важных составляющих частей товарных запасов являются запасы, которые во многом формируют будущий ассортимент и обуславливают структуру товарооборота. В свою очередь, согласно законодательному определению, запасы – это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев[5].

Для признания запасов должны одновременно выполняться два условия:

1) затраты по созданию запасов должны в будущем обеспечивать приток экономических выгод;

2) должна быть определена сумма затрат, понесенных в связи с приобретение или создание запасов (или приравненная к ней величина).

Собственно, товарный запас имеет два конечные цели:

во-первых, удовлетворить потребность покупателя;

во-вторых – принести прибыль[6].

Анализируя содержание товарных запасов, следует отметить, что в различных литературных источниках исследователями по-разному трактуется их сущность. Изучение существующих дефиниций данного понятия позволила выделить следующие подходы к его трактовке:

1) товары или товарная масса;

2) вид запасов;

3) как товарные ресурсы или их часть;

4) материальный поток или его часть.

К тому времени, пока товар не продан, находится в каналах сферы товарного обращения и ждет момента продажи, он является товарным запасом. Товарные запасы перестают существовать в статическом состоянии в момент продажи, при переходе из сферы товарного обращения в сферу потребления[7], приобретая динамическую форму товарооборота.

Для осуществления эффективного управления важно понимание роли товарных запасов в современных условиях развития торговли, причины их создания, выполняемые ими функции и их сущность как объекта управления.

Товарный запас формируется по объективным причинам, независимо от желаний и намерений владельцев предприятия[8]. Существование запасов предприятия торговли связано с конкретными особенностями формирования его операционного цикла. Операционный цикл – это период времени между приобретением товарного запаса, используемого в производственном процессе, и их продажей в обмен на денежные средства или инструменты, легко обратимые в денежные средства[9]

Формирование товарных запасов требует определенного объема финансовых вложений, поэтому их величина отражает реальные финансовые возможности предприятия по увеличению объемов товаров[10].

Структура и уровень товарных запасов является точным индикатором финансово-экономических состояния торгового предприятия, отражающий эффективность использования запасов, товарооборота, экономических связей предприятия в целом[11].

Одновременно с этим, товарные запасы являются гарантией безопасности и устойчивости воспроизводственного процесса на предприятии и, при определенных условиях, генерируют положительный финансовый результат[12].

Закупка предприятиями товара у поставщиков в больших объемах способствует сокращению оптовой цены закупки, в результате чего возникает возможность получения дополнительной прибыли, что также объясняет потребность в создании товарных запасов.

Необходимость в товарных запасах вызвана также условиями транспортировки товаров, вследствие чего могут возникнуть перебои в поставках. Частые закупки товара могут привести к возникновению определенных проблем, которые, в свою очередь, предупреждаются наличием на предприятии запасов товаров в достаточных объемах.

Такие факторы, как случайные колебания рыночного спроса и предложения, промежуток времени между завозом товаров, прерывистость товароснабжения при относительно непрерывном потреблении продукта также обусловливают необходимость формирования запасов товаров в торговле[13].

В целом, обзор специальной литературы по вопросам формирования и использования товарных запасов в экономических системах позволил выделить ряд различных взаимосвязанных причин их образования в торговом предприятии, обобщенных на рис. 1.1.

В качестве подведения итога к данному пункту сделаны следующие краткие выводы. Товарные запасы являются фактором, обеспечивающим безопасность системы снабжения, ее гибкое функционирование, выступает «страховкой» от различных непредвиденных обстоятельств и негативного влияния внешней и внутренней среды на деятельность предприятия.

Рисунок 1.1 – Необходимость создания товарных запасов[14]

Цель создания товарного запаса может быть определена как обеспечение бесперебойной торговли всем ассортиментом товаров, являющихся условием удовлетворения спроса населения, повышение качества обслуживания, развития товарооборота и, в конечном итоге, повышение конкурентоспособности предприятия.

1.2. Классификация запасов

Предприятиями формируются множество видов запасов: производственные, материальные, сырьевые, товарно-материальные, товарные, резервные, страховые и тому подобное. Однако для улучшения функционирования процессов деятельности современного предприятия необходимо систематизировать запасы в определенную классификацию. Ряд предприятий разрабатывает индивидуальные классификации, некоторые модифицируют существующие, остальные формирует запасы в соответствии с видами выделенных учеными в литературных источниках[15] [16] или в нормативно-законодательных актах. Так, в соответствии с Федеральным стандартам бухгалтерского учета 5/2019 "Запасы"» классификация запасов представлена на рис. 1.2.

Рисунок 1.2 – Классификация запасов предприятия по ФСБУ 5/2019[17]

Согласно представлено на рис. 1.2 классификации, к запасам относится не только сырье, материалы, готовая продукция и товары, но и незавершенное производство, а также объекты недвижимости, объекты интеллектуальной собственности (результаты интеллектуальной деятельности), приобретенные или создаваемые для продажи.

Анализируя литературные источники [18] [19] [20]далее представлена комплексная классификация запасов, которая дает представление об основных их видах, особенностях формирования и использования:

1) Запасы по целевому назначению подразделяются на:

- запасы для реализации, так называемые дистрибьюторские;

- запасы для производства (производственные).

Дистрибьюторские запасы состоят из готовой продукции, предназначенной для реализации и находится на складах производителя, посредника, реализатора, потребителя, или в отведенных для этого местах с целью быстрого реагирования на динамичность спроса.

Производственные запасы – это совокупность материалов, сырья, деталей, комплектования, полуфабрикатов, незавершенной продукции и т.п., необходимые для обеспечения непрерывности производственного процесса и находятся, как правило, на складах предприятия различных уровней, или у подотчетных лиц.

2) По месту нахождения: запасы поставщиков, посредников, розничной торговли, в дороге, в производственном процессе (подотчетных лиц), на складах предприятия.

3) По времени хранения на предприятии быстро ликвидные, длительного хранения, непродолжительного хранения. Предприятия индивидуально формируют временные промежутки относительно классификации запасов в соответствии с хранения. Ведь предприятия пищевой промышленности и машиностроительные предприятия имеют отличные периоды в изготовлении продукции и различия в структуре запасов то касается и сферы услуг.

4) По периоду использования:

- текущие,

- сезонные,

- тактические,

- стратегические запасы.

Текущие – это запасы, которые необходимы предприятиям для обеспечения повседневной деятельности, это те запасы, которые необходимы теперь и в настоящее время[21].

Сезонные запасы формируются на предприятии в соответствии с сезонными особенностями деятельности и сезонных колебаний спроса.

Тактические – это те запасы, обеспечивающие реализацию среднесрочных планов деятельности. Как правило, тактические запасы формируются на период до одного года.

Стратегические запасы формирует предприятие на период более одного года[22].

5) По цели формирования: подготовительные (буферные), резервные (страховые), спекулятивные, рекламные[23].

Подготовительные запасы – это запасы, которые находятся на дополнительной обработке в процесс формирования и использования.

Резервные запасы обеспечивают страхование предприятия от непредсказуемых ситуаций, это и величина запасов, постоянно имеющаяся на предприятии.

Запасы, которые формируются целью получения дополнительной прибыли или избежания потерь, связанных с повышением стоимости, называются спекулятивными[24].

Рекламные – это та часть запасов формируется для ознакомления, обычно это часть товарных запасов.

По форме собственности: собственные, заемные.

Итак, запасы предприятия это – ресурсы (активы), которые в данный момент не используются и находятся на складах поставщиков, на промежуточных складах предприятия и на складах потребителей, или в других предназначенных для этого местах, предназначенные для обеспечения деятельности: производства, продажи, перепродажи, а также используются для управления предприятием.

Следует отметить, что запасами предприятия могут быть: сырье, полуфабрикаты, детали, комплектования материалы, незавершенная продукция, готовая продукция и тому подобное.

Основными классификационными признаками, которые можно выделить при разделении запасов, являются: по целевому назначению, месту нахождения (нахождения), время хранения на предприятии, периодом использования, целью формирования, формой собственности.

1.3. Методические подходы управления приемом, размещением и хранением товарных запасов

Необходимость создания комплексной системы управления товарными запасами торгового предприятия объясняется тем, что управление ими не является изолированным процессом. Этот процесс тесно взаимосвязан с основной деятельностью предприятия: закупкой и реализацией продукции или закупкой, производством и реализацией[25]. По этой причине при решении большинства практических задач управления запасами трактуется как независимый процесс, на который наложено ограничение, определяемое основными показателями деятельности[26] (уровнем обслуживания, время выполнения заказа, ограниченным размером имеющегося капитала и площадями для хранения запасов и т.д.).

Акцент на двоаспектности сущности управления товарными запасами делает Л. А. Чалдеева, подчеркивая необходимость регулирования уровня товаров на предприятии и целесообразность рассмотрения управления товарными запасами через призму потребностей управления товарооборотом[27].

Проведенный анализ существующих подходов к пониманию сущности исследуемого понятия позволяет утверждать, что управление товарными запасами может рассматриваться с разных позиций, которые могут совпадать в одном и том же определении:

во-первых, как процесс балансировки (установление равновесия) между двумя взаимоисключающими тенденциями (позиции, аспектами)[28];

во-вторых, как комплекс (система) мероприятий;

в-третьих, как способность предприятия удовлетворять требования покупателей[29];

в-четвертых, как направленность на достижение целей;

в-пятых, как цепочка операций с запасами[30].

Также подчеркнем, что приведенные подходы включают в себя различные взгляды на проблему управления товарными запасами: экономический, логистический, маркетинговый, финансовый, коммерческий. Именно это определяет товарные запасы как целостный интегрированный объект управления таких различных функциональных систем менеджмента предприятия розничной торговли, как операционный, финансовый, логистический менеджмент, маркетинг, бухгалтерский и управленческий учет и т.п.

Для организации бесперебойного снабжения, размещения, хранения и выдачи материальных запасов в производство большую роль играет правильно организованное складское хозяйство, потому что в деятельности предприятия не всегда можно добиться полного согласования темпов поставки материальных ресурсов, темпов производства и сбыта готовой продукции.

При построении системы приема и размещения товарных запасов предприятие стремиться обеспечить оптимальный уровень инвестирования в запасы, на который будут влиять следующие факторы:

- уровень обеспеченности потребностей производства и реализации;

- предотвращение наличия избыточных запасов, у которых нет необходимости.

Методика принятия управленческих решений по объемам приобретения, приема, размещения, анализа существующих и потенциальных поставщиков, периодичности приобретения запасов, условий и затрат на хранение, анализа приобретение альтернативных запасов является индивидуальной для каждого отдельного предприятия и зависит от многих факторов.

Управление товарными запасами предприятия происходит под влиянием множества факторов, которые группируются по разным классификационным признакам. Учитывая распространенный в науке системный подход в состав среды предприятия торговли, автором[31] предложено разделять факторы влияния на факторы, обусловленные внутренними торговыми и внешними рыночными процессами.

В составе внутренних факторов основное внимание обращено на факторы, связанные с влиянием на управление товарными запасами базовой стратегии развития предприятия торговли, формата, специализации и объемов его деятельности.

Факторы внешнего влияния рассмотрено в составе двухуровневой системы, состоящей из макро- (экономические, правовые, политические, социальные, технологические) и микросреды (отраслевые условия функционирования предприятия, отраслевой состояние конкурентной среды, состояние предприятий) управления товарными запасами[32].

С учетом вышесказанного, целесообразно рассматривать управление товарными запасами через призму системного подхода. Такая позиция основывается на понимании управления товарными запасами как определенной системы. Важным вопросом при этом возникает организация системы управления товарными запасами как процесса систематизированного сочетание элементов, подсистем, других систем с целью достижения определенных поставленных целей[33].

По итогу главы 1 сделаны основные выводы.

Наличие товарных запасов является важным условием функционирования любого хозяйствующего субъекта в торговле. На уровне отдельного предприятия торговли товарные запасы выступают важной составляющей хозяйственной системы, поскольку составляют значительную часть его активов и являются важным элементом его ресурсного потенциала.

Товарные запасы образуются на всех стадиях товародвижения: на складах оптовых и розничных предприятий, складах предприятий-производителей, в дороге. Это обусловлено рядом факторов экономического, организационно-технологического и социального характера. Наличие у предприятия товарных запасов является необходимым условием обеспечения процесса реализации товаров.

Предприятие торговли, как и любая открытая экономическая система, характеризуется высокой сложностью и иерархичностью процессов, что делает сложным и проблематичным выделение влияния отдельных факторов. Учет определенных факторов требует системного, комплексного подхода к управлению товарными запасами на предприятиях торговли. Возможными вариантами их создания и использования в предприятиях торговли, проведено обобщение наиболее значимых их классификационных признаков, в частности, выделено классификацию по месту нахождения, объемами формирования, способностью обеспечить непрерывность торговых отношений, условиями пополнения, соответствием потребительскому спросу.

ГЛАВА 2 ОЦЕНКА УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ ПРЕДПРИЯТИЯ ООО «МАСТЕРСТРОЙ»

2.1. Краткая организационно-экономическая характеристика предприятия ООО «Мастерстрой»

Оценка управления товарными запасами выполнена на примере действующего предприятия ООО «Мастерстрой».

Руководителем предприятия является Матиросян А.М.

Предприятие зарегистрировано 13.02.2003 г.

Предприятию присвоены коды:

ИНН 7708216779; КПП 770801001.

Юридический адрес предприятия ООО «Мастерстрой»: г. Млсква, ул. Мысницкая, д. 41, стр. 5, офис 1.

Основной вид экономической деятельности – 23.61 «Производство изделий из бетона для использования в строительстве».

Уставный капитал предприятия ООО «Мастерстрой» составляет 12500 рублей.

По численности наемного персонала предприятия ООО «Мастерстрой» относиться к малым предприятиям. Численность персонала предприятия составляет 14 человек, в том числе:

1) административный персонал: директор; главный бухгалтер;

всего 2 человека;

2) технические исполнители: главный инженер; бухгалтер-экономист; менеджер по продажам; менеджер по закупкам и снабжению;

всего 4 человека;

2) рабочий персонал: рабочие основного производственного цеха; младший обслуживающий персонал;

всего 8 человек.

Организационная структура управления представлена схематически:

Рисунок 2.1 – Организационная структура управления предприятием ООО «Мастерстрой» по состоянию на 01.01.2021 г.[34]

Структура управления предприятием ООО «Мастерстрой» соответствует основным и вспомогательным бизнес-процессам, организованных на предприятии, а именно:

1) основные бизнес-процессы:

- производство продукции;

- реализации продукции;

2) вспомогательные бизнес-процессы:

- закупка товарно-материальных ценностей для целей производства и внутренних потребностей и нужд предприятия;

- управленческий учет, бухгалтерский учет, анализ и формирование отчетности предприятия.

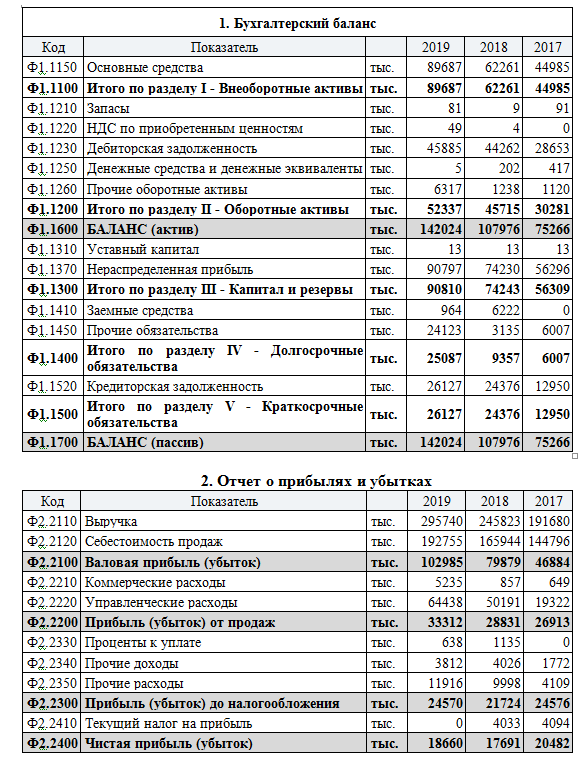

Для составления экономической характеристики предприятия ООО «Мастерстрой» проанализированы основные экономические показатели за 2017-219 гг. по данным отчетности предприятия (Приложение 1).

Таблица 2.1

Анализ экономических показателей предприятия ООО «Мастерстрой» за 2017-2019 гг., тыс. руб. [35]

|

Показатель |

2017 |

2018 |

2019 |

Изменения (2019 г. от 2017 г.) |

|

|

абс. изм., тыс. руб. |

темп прироста, % |

||||

|

Активы предприятия |

75266 |

107976 |

142024 |

66758 |

88,70 |

|

Основные средства предприятия |

44985 |

62261 |

89687 |

44702 |

99,37 |

|

Доля основных средств в общих активах, % |

59,77 |

57,66 |

63,15 |

3,38 |

5,66 |

|

Собственный капитал |

56309 |

74243 |

90810 |

34501 |

61,27 |

|

Доля собственного капитала в общих источниках финансирования, % |

74,81 |

68,76 |

63,94 |

-10,87 |

-14,53 |

|

Выручка |

191680 |

245823 |

295740 |

104060 |

54,29 |

|

Себестоимость |

144796 |

165944 |

192755 |

47959 |

33,12 |

|

Валовая прибыль |

46884 |

79879 |

102985 |

56101 |

119,66 |

|

Прибыль от продаж |

26913 |

28831 |

33312 |

6399 |

23,78 |

|

Прибыль до налогообложения |

24576 |

21724 |

24570 |

-6 |

-0,02 |

|

Чистая прибыль |

20482 |

17691 |

18660 |

-1822 |

-8,90 |

|

Рентабельность активов, % |

32,65 |

20,12 |

17,30 |

-15,35 |

-47,02 |

|

Фондоотдача |

4,26 |

3,95 |

3,30 |

-0,96 |

-22,61 |

|

Рентабельность собственного капитала, % |

36,37 |

23,83 |

20,55 |

-15,83 |

-43,51 |

|

Валовая рентабельность реализации, % |

24,46 |

32,49 |

34,82 |

10,36 |

42,37 |

|

Чистая рентабельность производства, % |

14,15 |

10,66 |

9,68 |

-4,46 |

-31,56 |

Активы предприятия ООО «Мастерстрой» за 2017-2019 гг. увеличились на 66758 тыс. руб. или на 88,70%, чему способствовал рост основных средств предприятия и дебиторской задолженности и прочих оборотных активов. Основные средства увеличились на 44702 тыс. руб. или на 99,37%. В структуре активов основные средства занимают наибольшую долю, что соответствует производственному предприятию.

Положительной тенденцией является рост собственного капитала на 34501 тыс. руб., или на 61,27% к 2017 году, что обусловлено ростом нераспределенной прибыли.

О финансовой устойчивости и финансовой независимости от внешних источников финансирования свидетельствует высокая доля собственного каптала в общей величине финансовых ресурсов: 74,81%, 68,76% и 63,94%. Для финансовой автономии доля собственных источников финансирования деятельности предприятия должна быть не ниже 50%.

Относительно финансовых результатов отмечается рост выручки на 104060 тыс. руб. или на 54,29%. себестоимость возросла на 47959 тыс. руб. или на 33,12%.

Обращает на себя внимание тот факт, что темп прироста выручки превышает темп прироста себестоимости, что позволило получить рост валовой прибыли на 56101 тыс. руб. или на 119,66% по сравнению с 2017 годом.

Прибыль от продаж возросла на 6399 тыс. руб. или на 23,78%. Незначительно сократилась прибыль до налогообложения – на 6 тыс. руб.

Величина чистой прибыли снизилась на 1822 тыс. руб. или на 8,90% по сравнению с 2017 годом, на что повлияло снижение прибыли до налогообложения и рост прочих расходов предприятия в 2019 году.

Показатели эффективности свидетельствуют о таких изменениях на предприятии:

- рентабельность активов несколько снижена (с 32,65% до 17,30%) за счет снижения прибыли до налогообложения;

- рентабельность собственного капитала также снижается (с 36,37% до 20,55%), что обусловлено снижением чистой прибыли;

- фондоотдача снижается, так как темпы роста основных средств превышают темпы роста выручки и свидетельствуют о снижении эффективности вложения средств в основные средства предприятия;

- валовая рентабельность реализации увеличилась с 24,46% до 34,82% и свидетельствует о повышении эффективности производственной деятельности и политики ценообразования;

- чистая рентабельность производства снижается с 14,15% до 9,68% и свидетельствует о снижении чистой прибыли на рубль реализованной продукции.

В целом имущественное состояние и состояние финансовых источников финансирования имущества является удовлетворительным. Предприятие является прибыльным и эффективным за исключение незначительного снижения чистой прибыли.

2.2. Характеристика политики управления товарными запасами

Управление товарными запасами на предприятии занимаются менеджер по закупкам и снабженческой деятельности и менеджер по продажам. В свою очередь, менеджер по закупкам и снабженческой деятельности занимается планирование, учетом и анализом запасов, которые закупаются для производства продукции, а менеджер по продажам – управление товарными запасами, которые предназначены для реализации.

Основанием для формирования объема запасов для производства являются:

- планы производства;

- нормативы расходования запасов.

Основанием для формирования объема товарных запасов для реализации являются:

- планы продаж;

- договора с заказчиками на покупку готовой продукции.

То есть планирование запасов для производства и товарных запасов осуществляется согласно планам продаж и планам производства.

Кроме того предприятие делает незначительные запасы сырья и готовой продукции. Запасы сырья и материалов обеспечивают предприятию гибкость в политике закупок. Без этих запасов ему пришлось бы работать, срочно закупая все, что необходимо для поддержания графика производства. Запасы готовой продукции дают предприятию гибкость в сфере производства и сбыта продукции. Запасы незавершенного производства дают гибкость в построении производственного графика и создают возможности для более эффективного использования производственных ресурсов.

Модель управления запасами на предприятии ООО «Мастерстрой» показана на рис. 2.2.

Случайный спрос

на готовую продукцию предприятия

Изначальные Доход /

условия Затраты

Существующий

запас

Затраты по приему, размещению

и хранению

Процесс реализации

существующих запасов

Случайные

Решение о

пополнении

запасов

факторы

Рисунок 2.2 – Схема модели управления запасами на предприятии ООО «Мастерстрой»[36]

Особенности модели управления запасами на предприятии ООО «Мастерстрой» характеризуются влиянием следующих факторов:

- в не сезон (зима) спрос носит случайный характер;

- продолжительность процедур пополнения запасов является случайной величиной;

- периодически стоит задача определения объема увеличения запасов в связи с появлением случайного спроса;

- необходимость выбора моментов выполнения заказов.

Готовая продукция предприятия отличается по размеру партии, способу хранения и стоимостью в связи с чем имеют такие особенности ее хранения: хранение продукции одного вида может требовать различных условий освещенности, влажности, температуры, которые не согласуются с условиями содержания других видов продукции.

Также в сезоны повышенного спроса на готовую продукцию общая стоимость оптимальных партий сырья для производства готовой продукции может превышать бюджет предприятия, а также наблюдается нехватка площади склада для оптимальных партий различных продуктов, поступивших одновременно. Эти вопросы предприятие решается следующим образом: в первом случае менеджер по закупкам просит отсрочки платежа у поставщика, во втором случае менеджер по закупкам просит перенос срока поставки на дату, которая точно обоснована, когда понадобиться данное сырье, чтобы его запасы не сохранялись лишний промежуток времени за временной ненадобностью в производстве.

Со своими поставщиками предприятие наладило тесные и долговременные партнерские отношения, что позволяет получить товарный кредит и отсрочку платежа, а также организовать срочную поставку необходимого сырья.

С покупателями и заказчиками также налажены долговременные партнерские отношения, предприятие может отпустить в долг заказчику, а также реализовать продукцию в срочном порядке при необходимости.

В целом управление запасами включает два основных аспекта. Первый связан с уровнем обслуживания потребителей, то есть с возможностью производить нужен товар в необходимом количестве и качестве в нужное время, в нужном месте, нужном потребителю. Второй связан с расходами с расходами на поддержание запасов. Объективных причин необходимости создания запасов существует несколько:

- случайные колебания спроса за период между поставками, объемов поставок, интервалов между поставками;

- расхождение ритмов поставки (производства) материальных запасов ритмами их потребления;

- территориальная удаленность поставщиков от потребителей, что делает невозможным доставку нужного сырья, материалов или товаров именно в то время и в том объеме, когда будет возникать потребность в них;

- сезонность добычи или изготовления определенных видов сырья, материалов или продукции и непрерывность спроса на них, a также непрерывность производства других продуктов, образуют запас, при сезонном спросе на эти продукты;

- риск неблагоприятного изменения рыночных цен на сырье, материалы или готовую продукцию.

Итак, система управления запасами предприятия ООО «Мастерстрой» – это совокупность процессов создания и пополнения запасов, организации непрерывного контроля и оперативного планирования поставок. С целью оптимизации уровня запасов и снижении логистичеких затрат при управлении запасами предприятие использует некоторые критерии оптимизации уровня запасов таких, как соотношение входящих и исходящих денежных потоков, работа по принципу обеспечения товарами по предварительному заказу потребителя.

2.3. Анализ эффективности управления товарными запасами

Дл анализа управления запасами предприятия сделан анализ состава и структуры общих запасов предприятия ООО «Мастерстрой» (табл. 2.2).

Таблица 2.2

Динамика состава и структуры запасов предприятия

ООО «Мастерстрой»[37]

|

Показатель |

2017 |

2018 |

2019 |

Изменения (2019 от 2017 ) |

|||||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

в структуре , % |

темп прироста, % |

|

|

Запасы всего, в том числе |

91 |

100 |

8 |

100 |

81 |

100 |

-10 |

0 |

-10,99 |

|

сырье и материалы |

24 |

26,37 |

2 |

25 |

19 |

23,46 |

-5 |

-2,92 |

-20,83 |

|

незавершенное производство |

16,7 |

18,35 |

0,471 |

5,89 |

22,8 |

28,15 |

6,1 |

9,80 |

36,53 |

|

готовая продукция |

50,3 |

55,27 |

5,529 |

69,11 |

39,2 |

48,40 |

-11,1 |

-6,88 |

-22,07 |

Таким образом, общая величина запасов предприятия сократилась на 10 тыс. руб. В структуре преобладает готовая продукция (55,27%, 69,11% и 48,40%) и возрастает доля незавершенного производства. Наличие на конец анализируемых периодов того или иного вида запасов предприятия может говорить о следующем:

- запасы сырья и материалов в размерах 24, 2 и 19 тыс. руб. могут свидетельствовать об их закупки для предстоящего производства, и запасы на дату составления отчетности еще не были переданы в производство;

- запасы незавершенного производства на дату составления баланса свидетельствуют о том, что сырье и материалы уже переданы в производственный процесс и находятся на стадии изготовления готовой продукции;

- запасы товаров в виде готовой продукции свидетельствуют о том, что на дату составления отчетности товары уже изготовлены, но еще не отгружены покупателю, то есть еще не подписан накладные по отгрузке и не внесены в учет, поэтому запасы товаров находятся для сбережения на складе.

Для более углубленного анализа эффективности управления запасами целесообразно применить систему статических (обобщающих и частных) показателей, которые характеризуют эффективность оперативного текущего управления товарными запасами. Алгоритм расчета данных показателей и их экономическая интерпретация следующие:

А) Статистические показатели для оценки эффективности управления товарными запасами предприятия:

1) Скорость оборота товарных запасов (СТЗ):

СТЗ = Т / ТЗ, (2.1)

где Т – товарооборот, тыс. руб.;

ТЗ – средняя сумма товарных запасов, тыс. руб.

Характеризует, сколько раз за период в среднем обновляется товарный запас. Повышение показателя характеризует улучшение использования товарных запасов.

2) Коэффициент оборачиваемости товарных запасов (КОтз):

КОтз = С / ТЗ, (2.2)

где С – себестоимость реализованных товаров, тыс. руб.

Характеризует количество оборотов товарных запасов в год. Повышение показателя характеризует улучшение использование товарных запасов

3) Период оборота товарных запасов (время обращения) (ПО)

ПО = ТЗ / Сод. = ТЗ / (С : Д), (2.3)

где Сод. – однодневный объем себестоимости реализованных товаров, гр. Ед.;

Д – количество дней в периоде.

Характеризует среднюю продолжительность пребывания товаров в виде запасов и показывает, за какой период в среднем происходит один оборот товарных запасов. увеличение показателя характеризует ухудшение эффективности использование товарных запасов

Б) Частные показатели для оценки эффективности управления товарными запасами предприятия:

1) Товарные запасы в расчете на 1 руб. товарооборота (ТЗ1Т):

ТЗ1Т = ТЗ / Т. (2.4)

Характеризует эффективность использования материальных ресурсов.

2) Издержки обращения на единицу товарных запасов (ИО):

ИО = ИОтз / ТЗ, (2.5)

где ИОтз - сумма издержек обращения, связанных с формированием товарных запасов, тыс. руб.

Эффективность работы по формированию товарных запасов точки зрения затрат на их формирование и хранение, оценка затратности единицы товарного запаса.

3) Прибыль на единицу товарных запасов (П):

П = П / ТЗ, (2.6)

где П – сумма прибыли, тыс. руб.

Эффективность работы с точки зрения получения прибыли, оценка рентабельности формирование единицы товарного запаса

4) Обеспеченность товарных запасов источниками финансирования (КО):

КО = (ОА - ТО) / ТЗ, (2.7)

где ОА – средняя сумма оборотных активов, тыс. руб.;

ТО – средняя сумма текущих обязательств, тыс. руб.

Показатель рассчитывается для того, чтобы охарактеризовать степень финансирования товарных запасов на предприятии по счет собственных средств предприятия.

Рассчитанные показатели по предприятию ООО «Мастерстрой» приведены в табл. 2.3.

Таблица 2.3

Статические показатели эффективности оперативного текущего

управления товарными запасами предприятия ООО «Мастерстрой»

|

Показатель |

2017 |

2018 |

2019 |

Изменение (2019 от 2017) |

|

Товарооборот |

191680 |

245823 |

295740 |

104060,00 |

|

Средняя сумма товарных запасов |

91 |

49,5 |

44,5 |

-46,50 |

|

Скорость оборота ТЗ |

2106,37 |

4966,12 |

6645,84 |

4539,47 |

|

Себестоимость реализованных товаров |

144796 |

165944 |

192755 |

47959,00 |

|

Коэффициент оборачиваемости ТЗ |

1591,16 |

3352,40 |

4331,57 |

2740,41 |

|

Период оборота ТЗ |

0,23 |

0,11 |

0,08 |

-0,15 |

|

ТЗ в расчете на 1 руб. товарооборота |

0,0005 |

0,0002 |

0,0002 |

0,0003 |

|

Сумма издержек обращения, связанных с формированием ТЗ |

69 |

85 |

105 |

36,00 |

|

Издержки обращения на единицу ТЗ |

0,76 |

1,72 |

2,36 |

1,60 |

|

Прибыль от продаж |

26913 |

28831 |

33312 |

6399,00 |

|

Прибыль на единицу ТЗ |

295,75 |

582,44 |

748,58 |

452,84 |

|

Средняя сумма оборотных активов |

30281 |

45715 |

52337 |

22056,00 |

|

Средняя сумма текущих обязательств |

12950 |

24376 |

26124 |

13174,00 |

|

Обеспеченность ТЗ источниками финансирования |

190,45 |

431,09 |

589,06 |

398,61 |

На фоне роста товарооборота снижается средняя сумма товарных запасов, что способствует ускорению их оборачиваемости, о чем свидетельствует рост коэффициента оборачиваемости и снижение периода оборачиваемости. Величина товарных запасов на 1 рубль товарооборота незначительная, что свидетельствует об эффективности сбыта и политики ценообразования предприятия.

Снижение объема товарных запасов в расчете на 1 руб. товарооборота в течение 2018 - 2019 г. свидетельствует о снижении уровня обеспеченности товарооборота товарными запасами, а, с другой стороны, является результатом ускорения их оборота.

Снижение размера товарных запасов с 0,0005 до 0,0002 руб. в расчете на 1 руб. товарооборота, и, соответственно, повышение эффективности управления этой частью оборотных активов, произошло по итогу 2018 и 2019 гг., что подтверждается положительной динамикой показателей оборачиваемости.

Сумма издержек обращения возрастает по формированию товарных запасов увеличивается на 36 тыс. руб. И соответственно возрастает величина издержек обращения на единицу ТЗ. Рост затратности формирования товарных запасов наблюдается по итогу 2018 и 2019 гг. и негативно характеризует управление их формированием, о чем свидетельствует динамика соответствующего показателя. Самый высокий уровень издержек обращения на единицу товарных запасов отмечен в 2019 году – 2,36 руб. на 1 руб. запасов.

Повышение эффективности управления товарными запасами с позиции рентабельности их использования наблюдалось с 2018 года, когда прибыль на единицу товарных запасов составила 582,44 руб., а в 2019 году увеличилась до 748,58 руб. на 1 руб. товарных запасов. Рост доходности на 1 руб. товарных запасов свидетельствует об эффективности использования своих товарных запасов на протяжении 2018-2019 гг.

Обеспеченность товарных запасов источниками финансирования возрастает с 190,45 руб. в 2017 г. до 431,09 руб. в 2018 году и до 589,06 в 2019 году. Положительное значение показателя обеспеченности товарных запасов источниками финансирования с тенденцией роста свидетельствует о финансировании части товарных запасов за счет собственных средств предприятия розничной торговли. Уровень обеспеченности товарных запасов довольно высокий, что также положительно характеризует их управления с позиции обеспечения финансовой устойчивости.

По итогам главы 2 сделаны основные выводы.

На современном этапе экономического развития предприятия ООО «Мастерстрой» управления запасами занимает одно из ведущих мест для развития его деятельности. Правильное функционирование и правильное взаимодействие структурных элементов процессов поставки сырья и реализации готовой продукции на предприятии будет способствовать повышению эффективности управленческих решений.

В результате исследования представлена схема модели управления запасами, определены основные параметры системы управления запасами предприятия ООО «Мастерстрой» и влияющие на нее факторы.

Статические показатели эффективности оперативного текущего управления товарными запасами предприятия ООО «Мастерстрой» свидетельствуют о повышении эффективности управления товарными запасами предприятия по итогу 2018-2019 гг. Необходимо обратить внимание на рост расходов на формирование товарных запасов предприятия.

ГЛАВА 3 РЕКОМЕНДАЦИИ ПО УПРАВЛЕНИЮ ТОВАРНЫМИ ЗАПАСАМИ

3.1 Предложения по повышению эффективности управления

товарными запасами

Эффективное управление материальными запасами является важным фактором повышения эффективности функционирования всего предприятия.

Важность товарных запасов в хозяйственной системе предприятия ООО «Мастерстрой» объясняется их влиянием на конечные результаты деятельности хозяйствующего субъекта, формирование безопасных условий его функционирования в меняющемся конкурентной среде.

Товарный запас позволяет обеспечить регулярное потребление товара, даже если его производство происходит систематически. Отсюда, при наличии определенного запаса товаров, который можно реализовать, могут вырасти как товарооборот, так и прибыль предприятия торговли.

Предложения по повышению эффективности управления товарными запасами ООО «Мастерстрой» исходит из выявленных недочетов в управлении товарными запасы, в частности этим является рост издержек обращения на 1 рубль товарных запасов предприятия. Анализ позволил определить возрастание затратности формирования товарных запасов, которая наблюдается по итогу 2018 и 2019 гг., и в свою очередь негативно характеризует управление их формированием, в силу того, что негативно отражается на финансовых результатах предприятия, в частности на величине прибыли от продаж. Исходя из этого сделан вывод о необходимости поиска резервов снижения затрат, направленных на формирование и хранение запасов на анализируемом предприятии ООО «Мастерстрой».

В то же время предприятию следует осуществлять непрерывный процесс поставки запасов для непрерывной производственной деятельности. Для обеспечения непрерывности процесса деятельности наличие запасов обязательно. Однако необходимо обеспечение некоторыми ресурсами, которые не являются собственностью предприятия, требует формировать их накопления на предприятии во избежание рисков и простоев. Накопление ресурсов на предприятии для дальнейшего использования в будущем и для обеспечения непрерывности производственного процесса необходимо для производства продукции, готовая потом переходит в категорию товарных запасов.

Следуя этому, подчеркнем, что в системе управления производством предприятия ООО «Мастерстрой» рациональная организация материально-технического снабжения имеет большое значение – от эффективности системы снабжения во многом зависит успешное выполнение производственной программы, а также достижения экономических показателей всего предприятия.

Итак, основной целью управления приемом и размещения товарных запасов предприятия ООО «Мастерстрой» определяется установление своевременности поставки запасов и минимизация затрат, связанных с заказом и хранением запасов.

Если сократить расходы на формирование запасов, следует соблюдать при этом необходимый объем запасов, чтобы производство было непрерывным. В связи с этим при управлении запасами предприятия ООО «Мастерстрой» в управленческом учете рекомендуется постоянно рассчитывать экономический размер заказ, опираясь как на практический опыт, так и на научные обоснования. Экономический размер заказа – количество заказанных запасов, обеспечивает оптимальную комбинацию затрат на их приобретение и хранение[38].

Для определения оптимального уровня заказ запасов необходимо учитывать релевантные затраты на приобретение и хранения запасов.

В управленческом учете предприятия ООО «Мастерстрой» рекомендуется использовать формулу оптимального размера заказа для единого продукта, которая может быть представлена как точка минимума следующей функции расходов:

Робщ. = Зр + Рр + Хи, (3.1)

где Р общ. – общие расходы;

Зр – расходы на закупку;

Рр – расходы размещения заказа;

Хи – издержки хранения[39].

Исходя из указанных выше предположений, оптимальный размер заказ должен рассчитываться по формуле[40]:

(3.2)

Q - оптимальный размер заказа;

C - расходы размещения заказа (не зависят от величины заказа);

R - ежемесячный спрос на продукт;

H - издержки хранения единицы товара в месяц (H = PF);

P - расходы на приобретение единицы продукта;

F - коэффициент затрат на хранение запаса (составляет 10-15% расходов на приобретение продукта, хотя при определенных обстоятельствах может устанавливаться на уровне от 0 до 1)[41].

Итак, если рационально организовать систему управления запасами на предприятии ООО «Мастерстрой», то это позволит предприятию определить точку заказа, его оптимальный размер и интервал времени между заказами с учетом возможности задержки в поставках, прогнозировать размеры потребления, организовать учет надлежащего уровня запасов, установить размеры максимального и гарантийного (страхового) уровня запаса.

3.2. Экономическая эффективность мероприятий

Эффективность принятия управленческих решений по управлению товарными запасами предприятия и качество его оценки зависит, в первую очередь, от решения проблем информационного обеспечения предприятий розничной торговли на базе применения различных источников[42].

Цель оценки эффективности управления товарными запасами предприятия заключается в установлении их соответствия определенным требованиям в соответствии с уровнями управления (стратегический, функциональный, оперативный) и оценке влияния на конечные результаты торговой деятельности[43].

Как уже указывало, предприятие нарастило расходы по формированию и хранению запасов, и поэтому были предложения их оптимизировать. Известно, что расходы, связанные с управлением товарными запасами предприятия ООО «Мастерстрой», относятся к транспортно-логистическим расходам. В среднем на одну поставку запасов приходиться 27000 руб. расходов.

Известно, что предприятие ООО «Мастерстрой» в месяц осуществляет 8 закупок (то есть каждые 3,8 дней). Расходы на 8 поставок в месяц составляют 216000 руб. (8 раз × 27 000 руб.). Закупки осуществляются минимальными партиями, а оптимальный размер заказ запасов на один заказ при этом составлял (по формуле (3.2)):

Чтобы снизить расходы по формированию запасов следует сократить количество поставок и увеличить объемы поставок. Расходы предприятия можно сократить путем осуществления 6 закупок запасов (каждые 5 дней), но большими партиями, чтобы их хватило для производственной деятельности предприятия. Если поставки сократить до 6 раз в месяц, то это составит 162000 руб., что на 54000 руб. меньше, чем при 8 поставках в месяц.

Эффект от сокращения расходов находиться по формуле:

Э = Р1 – Р0 , (3.3)

где Р1 – планируемые расходы, руб.;

Р0 – расходы отчетного периода, руб.

Э = (8 × 27000) – (6 × 27000) = 216000 – 162000 = 54000 руб./мес.

Эффект будет заключаться в сокращении расходов, что в месяц будет составлять 54000 руб. и 648000 руб. в год (54000 × 12 мес.).

Следовательно, минимизация текущих расходов на обслуживание запасов предприятия ООО «Мастерстрой» представляет собой целевую функцию в задании оптимизации объема запасов, которое формулируется на этапе их создания. Фактически постановка задачи сводится к определению оптимального размера заказа запасов. Как ограничение рассматриваются: размер партии поставки и текущие расходы на поставку, которые находятся в обратной зависимости, а также средний размер запасов и расходы на их хранение.

Рассчитаем оптимальный размер заказ запасов на один заказ при сокращении количества поставок с 8 до 6 раз в месяц по формуле (3.2):

Следовательно, один заказ должен составлять 152,07 тыс. рублей, в месяц таких заказов следует осуществлять 6 раз (каждые 5 дней), чего будет достаточно для удовлетворения ежемесячного спроса на продукцию.

Таким образом, управление запасами по функционалу их равновесного уровня – это система мер по обеспечению полной удовлетворенности потребителей в условиях максимизации экономии расходов предприятия на их содержание при стабильном финансировании. Решения, принятые в системе управления товарными запасами, сказываются на процессах формирования и реализации эффективного спроса в соответствующем сегменте потребительского рынка.

Система управления запасами ООО «Мастерстрой» должна быть направлена на планирование потребности предприятия в определенных видах ресурсов для обеспечения бесперебойного производственного процесса. Важно то, что нужно таким образом спланировать эту потребность, чтобы производство было обеспечено исключительно необходимыми ресурсами для выполнения плана производства и плана продаж.

По итогам главы 3 сделаны основные выводы.

Эффективность механизма управления запасами зависит от качественного уровня аналитической работы, глубины экономического анализа, обоснованности его выводов. Анализ показал рост издержек по формированию запасов.

Предложено сокращение количества поставок в месяц при увеличении объема поставки, что позволит сократить величину транспортно-логических расходы по формированию запасов. Эффект от предложений составляет 54 тыс. руб. в месяц и 648 тыс. руб. в год.

Поддержание запасов на равновесном уровне позволяет предприятию обеспечить непрерывность процесса реализации, минимизировать инвестиции в товарные запасы, снизить связанные с их содержанием риски, упростить механизм пополнения запасов.

ЗАКЛЮЧЕНИЕ

Деятельность предприятий соответствующих форм собственности и видов деятельности сформирована таким образом, что базируется на использовании определенных ресурсов. Как правило, это финансовые, материальные, сырьевые, технологические, трудовые ресурсы и тому подобное.

В результате исследования было дано определение понятия «система управления запасами», приведена классификация товарных запасов, выделены основные их системы. Исследование различных подходов к содержанию управления товарными запасами, позволило толковать его через призму системного подхода – как комплекс оперативных, функциональных и стратегических мероприятий по формированию и использованию товарных запасов с соблюдением критериев качества обслуживания покупателей, доходности и сбалансированности, которые обеспечивают надлежащий уровень обслуживания и непрерывный процесс реализации, необходимые для достижения экономических целей (обеспечение необходимого объема товарооборота, получения прибыли, оптимизация расходов) в соответствии с общей стратегией развития предприятия.

Исследование оборачиваемости товарных запасов предприятия ООО «Мастерстрой» позволяет сделать объективные выводы по эффективности управления оборотными активами, что влияет на возможности формирования предприятием собственных финансовых ресурсов. Данные статистического анализа показали, что эффективность использования товарных запасов возрастает, о чем говорит соответствующая динамика товарных запасов. также возрастают издержки по их формирования. Для их снижения были предложены меры по оптимизации формирования заказов на запасы, а именно сокращение количества заказов при увеличении их объемов, что позволит снизить транспортно-логистические расходы. Эффект от данного мероприятия составляет 648000 рублей в год.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- МСФО (IAS) 1 «Представление финансовой отчетности».

- Приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 "Запасы"» (зарег. в Минюсте России 25.03.2020 № 57837)

- Барышникова Н. А. Экономика организации: учебное пособие для среднего профессионального образования / Н. А. Барышникова, Т. А. Матеуш, М. Г. Миронов. — 3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 184 с.

- Гаврилов Л. П. Организация коммерческой деятельности: электронная коммерция : учебное пособие для среднего профессионального образования / Л. П. Гаврилов. — 2-е изд., доп. — Москва : Издательство Юрайт, 2019. — 433 с.

- Корнеева И. В. Экономика организации. Практикум : учебное пособие для среднего профессионального образования / И. В. Корнеева, Г. Н. Русакова. — Москва : Издательство Юрайт, 2020. — 123 с.

- Кузьмина Е. Е. Предпринимательская деятельность : учебное пособие для среднего профессионального образования / Е. Е. Кузьмина. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 455 с.

- Лукинский В.В. Актуальные проблемы формирования теории управления запасами: [монография] / В.В. Лукинский – СПб.: СПбГИЭУ, 2018. – 213с.

- Магомедов А. М. Экономика организаций торговли : учебник для прикладного бакалавриата / А. М. Магомедов. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 323 с.

- Мокий М. С. Экономика организации : учебник и практикум для среднего профессионального образования / М. С. Мокий, О. В. Азоева, В. С. Ивановский ; под редакцией М. С. Мокия. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 297 с.

- Мокий М. С. Экономика фирмы: учебник и практикум для вузов / М. С. Мокий, О. В. Азоева, В. С. Ивановский; под редакцией М. С. Мокия. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 297 с.

- Основы экономики организации : учебник и практикум для среднего профессионального образования / Л. А. Чалдаева [и др.] ; под редакцией Л. А. Чалдаевой, А. В. Шарковой. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 361 с.

- Отчетность предприятия ООО «Мастерстрой». – [Электронный ресурс]. – Режим доступа: https://www.list-org.com/company/3312910

- Управление запасами в цепях поставок в 2 ч. Часть 1 : учебник и практикум для бакалавриата и магистратуры / В. С. Лукинский [и др.] ; под общей редакцией В. С. Лукинского. — Москва : Издательство Юрайт, 2019. — 307 с.

- Чалдаева Л. А. Экономика предприятия : учебник и практикум для среднего профессионального образования / Л. А. Чалдаева. — 5-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 435 с.

- Экономика предприятия : учебник для вузов / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова, Е. С. Дарда ; под редакцией Е. Н. Клочковой. — 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2020. — 382 с.

Приложение 1

Финансовая (бухгалтерская) отчетность по данным ФНС и Росстата

предприятия ООО «Мастерстрой»[44]

-

Магомедов А. М. Экономика организаций торговли: учебник. – 2-е изд., перераб. и доп. – М.: Юрайт, 2019. С. 84. ↑

-

Мокий М. С. Экономика организации: учебник и практикум. – 4-е изд., перераб. и доп. – М.: Юрайт, 2020. С. 57. ↑

-

Управление запасами в цепях поставок: учебник и практикум / В. С. Лукинский [и др.]. – М.: Юрайт, 2019. – С. 114. ↑

-

Кузьмина Е. Е. Предпринимательская деятельность: учебное пособие. – М.: Юрайт, 2020. – С. 203. ↑

-

Приказ Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 "Запасы"» (зарег. в Минюсте России 25.03.2020 № 57837) ↑

-

Барышникова Н. А. Экономика организации: учебное пособие. – М.: Юрайт, 2020. – С. 62. ↑

-

Гаврилов Л. П. Организация коммерческой деятельности:: учебное пособие. – М.: Юрайт, 2019. – С. 72. ↑

-

Мокий М. С. Экономика фирмы: учебник и практикум для вузов. – М.: Юрайт, 2020. – С. 126. ↑

-

МСФО (IAS) 1 «Представление финансовой отчетности» ↑

-

Магомедов А. М. Экономика организаций торговли: учебник. – 2-е изд., перераб. и доп. – М.: Юрайт, 2019. С. 86. ↑

-

Чалдаева Л. А. Экономика предприятия: учебник и практикум. – М.: Юрайт, 2020. – С. 242. ↑

-

Корнеева И. В. Экономика организации. Практикум: учебное пособие. – М.: Юрайт, 2020. – С. 58. ↑

-

Основы экономики организации: учебник и практикум / под ред. Л. А. Чалдаевой, А. В. Шарковой. – 2-е изд., перераб. и доп. – М.: Юрайт, 2020. – С. 118. ↑

-

Рисунок составлен по Чалдаева Л. А. Экономика предприятия: учебник и практикум. – М.: Юрайт, 2020. – С. 243, Корнеева И. В. Экономика организации. Практикум: учебное пособие. – М.: Юрайт, 2020. – С. 59, Кузьмина Е. Е. Предпринимательская деятельность: учебное пособие. – М.: Юрайт, 2020. – С. 204. ↑

-

Кузьмина Е. Е. Предпринимательская деятельность: учебное пособие. – М.: Юрайт, 2020. – С. 205. ↑

-

Барышникова Н. А. Экономика организации: учебное пособие. – М.: Юрайт, 2020. – С. 64. ↑

-

Рисунок составлен по Приказу Минфина России от 15.11.2019 № 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 "Запасы"» (зарег. в Минюсте России 25.03.2020 № 57837) ↑

-

Кузьмина Е. Е. Предпринимательская деятельность: учебное пособие. – М.: Юрайт, 2020. – С. 205. ↑

-

Барышникова Н. А. Экономика организации: учебное пособие. – М.: Юрайт, 2020. – С. 64. ↑

-

Лукинский В.В. Актуальные проблемы формирования теории управления запасами: [монография]. – СПб.: СПбГИЭУ, 2018. – С. 42. ↑

-

Лукинский В.В. Актуальные проблемы формирования теории управления запасами: [монография]. – СПб.: СПбГИЭУ, 2018. – С. 42. ↑

-

Кузьмина Е. Е. Предпринимательская деятельность: учебное пособие. – М.: Юрайт, 2020. – С. 206. ↑

-

Барышникова Н. А. Экономика организации: учебное пособие. – М.: Юрайт, 2020. – С. 65. ↑

-

Лукинский В.В. Актуальные проблемы формирования теории управления запасами: [монография]. – СПб.: СПбГИЭУ, 2018. – С. 44. ↑

-

Кузьмина Е. Е. Предпринимательская деятельность: учебное пособие. – М.: Юрайт, 2020. – С. 211. ↑

-

Основы экономики организации: учебник и практикум / под ред. Л. А. Чалдаевой, А. В. Шарковой. – 2-е изд., перераб. и доп. – М.: Юрайт, 2020. – С. 119. ↑

-

Чалдаева Л. А. Экономика предприятия: учебник и практикум. – М.: Юрайт, 2020. – С. 242. ↑

-

Корнеева И. В. Экономика организации. Практикум : учебное пособие. – М.: Юрайт, 2020. – С. 87. ↑

-

Кузьмина Е. Е. Предпринимательская деятельность: учебное пособие. – М.: Юрайт, 2020. – С. 214. ↑

-

Управление запасами в цепях поставок: учебник и практикум / В. С. Лукинский [и др.]. – М.: Юрайт, 2019. – С. 117. ↑

-

Чалдаева Л. А. Экономика предприятия: учебник и практикум. – М.: Юрайт, 2020. – С. 248. ↑

-

Корнеева И. В. Экономика организации. Практикум : учебное пособие. – М.: Юрайт, 2020. – С. 89. ↑

-

Лукинский В.В. Актуальные проблемы формирования теории управления запасами: [монография]. – СПб.: СПбГИЭУ, 2018. – С. 47. ↑

-

Источник: составлено по данным предприятия ООО «Мастерстрой» ↑

-

Источник: составлено по данным отчетности предприятия ООО «Мастерстрой». – [Электронный ресурс]. – Режим доступа: https://www.list-org.com/company/3312910 ↑

-

Источник: составлено по данным внутренней документами предприятия ООО «Мастерстрой». ↑

-

Источник: составлено по данным внутренней документами предприятия ООО «Мастерстрой». ↑

-

Чалдаева Л. А. Экономика предприятия: учебник и практикум. – М.: Юрайт, 2020. – С. 244. ↑

-

Корнеева И. В. Экономика организации. Практикум : учебное пособие. – М.: Юрайт, 2020. – С. 89. ↑

-

Управление запасами в цепях поставок: учебник и практикум / В. С. Лукинский – М.: Юрайт, 2019. – С. 121. ↑

-

Управление запасами в цепях поставок: учебник и практикум / В. С. Лукинский [и др.]. – М.: Юрайт, 2019. – С. 122. ↑

-

Чалдаева Л. А. Экономика предприятия: учебник и практикум. – М.: Юрайт, 2020. – С. 246. ↑

-

Кузьмина Е. Е. Предпринимательская деятельность: учебное пособие. – М.: Юрайт, 2020. – С. 219. ↑

-

Источник: Отчетность предприятия ООО «Мастерстрой». – [Электронный ресурс]. – Режим доступа: https://www.list-org.com/company/3312910 ↑

- ОСОБЕННОСТИ УДОСТОВЕРЕНИЯ НОТАРИАЛЬНЫХ ДЕЙСТВИЙ

- Баланс и отчетность (его структура и назначение, порядок составления)

- Организация бухгалтерского учета на предприятии (на примере ОАО «Раменский Приборостроительный Завод»)

- Понятие и виды наследования (Понятие и юридические свойства завещания)

- Понятие социального обслуживания (Сущность, цели и задачи социального обслуживания населения)

- Понятие социального обслуживания (Теоретические основы социального обслуживания населения в Российской Федерации)

- Понятие, предмет, методы и принципы гражданского права

- Страхование и его государственное регулирование(ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ И ВЕДЕНИЮ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ)

- Система психофизиологического профессионального отбора и диагностики профпригодности (Сущность и критерии профессиональной пригодности в отборе)

- Прямые налоги и их место в налоговой системе Российской Федерации

- Применение проектных технологий в качестве инструмента в развитии бизнеса (Теоретические аспекты применения проектных организационных структур)

- Культура ресторанного обслуживания (Теоретические основы сервиса как части культуры)