Управление прибылью в строительстве (ООО «Строй Гарант»)

Содержание:

Введение

Эффективность деятельности коммерческого предприятия относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением цели развития как каждого предприятия в отдельности, так и общества в целом. Для оценки и измерения эффективности предприятия используется понятие экономической эффективности. Данное понятие характеризует результативность производственно-хозяйственной деятельности предприятия, которая определяется путем сопоставления полученных результатов и затрат, расходованных на достижение этих результатов. Под результатами в экономике понимается итог использования или применения ресурсов. Результаты проявляются в различных формах: создание конкурентоспособного образца продукции, выручка от увеличивающего объема производства, количество новых изделий. Они могут быть выражены в натуральных и стоимостных формах.

На практике вопросы повышения эффективности производственно-хозяйственной деятельности на предприятия является достаточно разработанными. Однако для нашего предприятия данная тема является достаточно актуальной. Следует уделить большее внимание аспектам экономической эффективности производственно-хозяйственной деятельности предприятия и путям ее повышения. Экономически эффективным можно считать то производство, при котором при реализации своей продукции (работ, услуг) и при выплате всех обязательных платежей и налогов у предприятия остается чистая прибыль на развитие производства. Для достижения эффективного производства необходимо четко знать потребности в оборудовании, материалах, полуфабрикатах, численности основных и вспомогательных рабочих для изготовления в срок продукции в установленных объемах и соответствующего качества.

Большинство экономистов считают, что повышению эффективности производства, конкурентоспособности продукции и услуг можно добиться на основе систематического анализа хозяйственной деятельности предприятия. Анализ деятельности дает возможность выработать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Целью написания курсовой работы является изучение управления прибылью строительного предприятия ООО «Строй Гарант».

В соответствии с поставленной целью можно сформировать следующие задачи:

- изучить теоретические аспекты управления прибылью на предприятии;

- дать организационно-экономическую характеристику предприятию – объекту исследования;

- оценить процесс управления прибылью на предприятии – объекте исследования;

- разработать мероприятия по повышению прибыли предприятия – объекта исследования.

Объект исследования – ООО «Строй Гарант». Предмет исследования – управление прибылью на предприятии.

В работе использованы следующие методы экономического исследования: диалектический, статистико-экономический, математический, монографический, абстрактно-логический, расчетно-конструктивный, балансовый.

Исходной базой финансового анализа работы являются данные бухгалтерской отчетности ООО «Строй Гарант».

В качестве источников написания работы послужили нормативные документы, бухгалтерская отчетность организации ООО «Строй Гарант», а также специализированные учебные пособия и материалы периодической печати.

1. Теоретические аспекты управления прибылью на предприятии

1.1. Роль анализа прибыли в системе управления предприятием

Одним из целеполагающих принципов деятельности любого коммерческого предприятия является максимизация положительного финансового результата, которое выражается суммой прибыли полученной по итогам работы за отчетный период. Уровень финансовых результатов непосредственно влияет на:

– уровень рыночной устойчивости предприятия;

– мотивационное поведение потенциальных инвесторов;

– степень доходности инвестированного капитала;

– уровень ликвидности и платежеспособности предприятия;

– возможности социального развития коллектива и пр. [11].

Прибыль является мотивационным фактором в росте экономической эффективности использования ресурсов производства и служит основным источником экономического и социального развития коллектива.

Повышение финансовых результатов, то есть рост прибыльности является материальной основой реализации интересов государства и предприятий. Интересы государства достигаются путем начисления и сбора налоговых платежей через систему налоговых органов.

Экономические интересы предприятий реализуются через сумму прибыли, остающейся в его распоряжении, для расширения производства и социального развития. На рост прибыли влияют различные факторы: объективные и субъективные, внешние и внутренние. Поэтому важно постоянно проводить комплексный анализ формирования распределения и использования прибыли.

По мнению В.М. Алексеева «прибыль представляет собой итог деятельности хозяйствующего субъекта, который зависит от уровня его себестоимости, производительности труда, степени использования производственных фондов, организации управления, материально-технического снабжения, а главное – от того, насколько эта продукция удовлетворяет потребности покупателя, т.е. имеется ли на нее спрос» [2].

Большинство учёных в области бухгалтерского учета и анализа финансово-хозяйственной деятельности по-разному приводят определения прибыли, но содержание понятия «прибыль», по сути, у всех одинакова. Повышение уровня прибыльности является важным фактором эффективного ведения бизнеса в рыночных условиях.

Низкий уровень финансовых результатов, недостаток сумм прибыли свидетельствуют о кризисном состоянии предприятия и о возможности ее банкротства. Конечный финансовый результат деятельности предприятия во многом зависит от эффективности коммерческой, производственной, инвестиционной и прочих видов деятельности.

В свою очередь, производственная, коммерческая и инвестиционная деятельность зависят от уровня прибыльности предприятия. Важную роль в решении задач улучшения финансовых результатов предприятия играют состояние финансового и управленческого учета на предприятии, уровень контроля над затратами и себестоимости продукции.

Следовательно, при изучении вопросов состояния прибыльности предприятия необходимо изучить состояния учета и контроля за формированием финансовых результатов, что включает в себя:

– оценка соответствия учета и отчетности по финансовым результатам требованиям соответствующих законодательных и нормативных актов;

– определение уровня контроля над формированием положительных финансовых результатов;

– анализ уровня и динамики финансовых результатов работы предприятия;

– определение факторов и степени их влияния на конечные финансовые результаты деятельности предприятия;

– определение резервов улучшения финансовых результатов и разработка конкретных предложений по их внедрению [20].

Комплексный анализ хозяйственной деятельности предприятия включает два крупных раздела:

– финансовый анализ;

– управленческий производственный анализ.

Финансовый анализ служит основой для оценки процесса формирования и использования прибыли предприятия, определения уровня финансового состояния, финансовой устойчивости предприятия, его платежеспособности и ликвидности.

Основной целью деятельности хозяйственных субъектов является получение прибыли. Соответственно, анализ прибыли и рентабельности занимают одно из центральных мест в комплексном экономическом анализе финансово-хозяйственной деятельности предприятия.

Анализ прибыли начинают с изучения ее состава, структуры, динамики и выполнения плана за отчетный период. При этом анализируя динамику необходимо обратить внимание на инфляционные факторы изменения ее уровня. Для этого выручку определяют в сопоставимых ценах, и, соответственно, корректируют затраты по реализованной продукции.

Анализ финансовых результатов начинают с изучения брутто-прибыли (балансовой прибыли). Для этой цели используется метод горизонтальной оценки изменения показателей балансовой прибыли в динамике и метод вертикальной оценки, т.е. определяется структура финансовых результатов.

К факторам первого порядка, влияющим на динамику балансовой прибыли оказывают влияние многие факторы можно отнести следующие:

– финансовый результат от реализации продукции (работ, услуг); – результат от финансовой деятельности;

– внереализационные результаты [8].

Для определения резервов увеличения прибыли или снижения убыточности на предприятии проводится факторный анализ финансовых результатов его деятельности, при этом необходимо получить ответы на вопросы:

– какова структура финансовых результатов;

– какие элементы отчета о прибылях и убытках повлияли на повышение прибыльности предприятия, а какие на снижение, какова степень их влияния;

– какова эффективность использования производственных затрат;

– какова степень соблюдения предприятием договорных отношений с контрагентами (это характеризуется уровнем штрафов, пеней, неустоек и пр.);

– насколько эффективно участие предприятия в других организация;

– какова эффективность организационно-технического уровня предприятия. Прибыль предприятия получают в основном от реализации продукции, а также от других видов деятельности (участие в межхозяйственной кооперации, сдача в аренду земли и основных фондов, доходы от ценных бумаг и т.д.) [17].

Финансовый результат от реализации продукции зависит от трех факторов первого уровня: объема реализации, себестоимости реализованной продукции и средне реализационных цен на продукцию.

Для определения степени влияния каждого из названных факторов необходимо провести соответствующий анализ. Необходимо отметить, что данные факторы имеют разнонаправленное влияние на уровень финансового результата. Так, рост объема реализации более рентабельной продукции приведет к росту совокупной прибыли, и, наоборот. Между уровнем себестоимости и прибылью существует обратная зависимость, т.е. чем ниже себестоимость продукции, тем выше получаемая предприятием прибыль [2].

Изменение уровня цены на продукцию также влияет на величину прибыли: при росте уровня цен величина прибыли растает, а при снижении цен, наоборот, прибыльность продукции снижается. Дальнейший анализ финансовых результатов должен быть направлен на поиск резервов увеличения объема производства и реализации более рентабельной продукции, снижения себестоимости продукции, роста реализационных цен.

По мнению некоторых авторов, для того чтобы предприятие можно было считать доходным и занимало устойчивую позицию на рынке, необходимо:

– производить продукцию, которая пользуется спросом;

– реализовывать продукцию по той цене, которая соответствует среднерыночной и по которой потенциальные потребители готовы приобретать данную продукцию;

– производить продукцию в том количестве, которого требует рынок [13].

Себестоимость продукции зависит от множества факторов, включающих уровень материалоемкости продукции, эффективность использования производственных фондов, производительность труда, организационная система управления и др. Соответственно, анализ обеспеченности и эффективности использования материальных ресурсов, производственных фондов, трудовых ресурсов служит основой для поиска резервов снижения себестоимости продукции.

Снижение себестоимости – это пропорциональное увеличение объема прибыли. Влияние цены на финансовый результат носит непосредственный характер и корректируется ценовой политикой предприятия. Цена зависит от конъюнктуры рынка, качества производимой продукции, рынков сбыта и устанавливаются в зависимости от конкурентоспособности производимой продукции, спроса и рыночного предложения аналогичной продукции другими производителями [6].

Таким образом, именно комплексный анализ является основой для поиска резервов повышения прибыли и рентабельности, и на его основе должны приниматься управленческие решения, направленные на повышение эффективности работы всего предприятия.

1.2. Методы анализа прибыли на предприятии

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность. Именно из-за этого кампания начинает производить товар или услугу, минимизировать свои издержки и улучшать свои финансовые результаты.

Прибыль может рассчитываться множествами формул, смотря к какому финансовому результату стремится предприниматель. Самой распространенной формулой для расчета прибыли является расчет валовой прибыли. Формула валовой прибыли приведена ниже:

Пвал = В – С, (1)

где В – это выручка от продажи товара;

С – это себестоимость товара.

Данная формула представляет собой разность между выручкой от реализации и издержками обращения. При анализе важно понимать, как в компании происходит учет выручки и себестоимости, то есть основных позиций, из которых складывается валовая прибыль. При расчете данного показателя прибыли используется выручка от основного вида деятельности. Остальные доходы относятся к прочим (операционным и внереализационным) и формируют прибыль до налогообложения [10].

Валовую прибыль чаще всего считают важным фактором для оценки успешности компании. Она показывает, какую прибыль заработала компания от производственной деятельности, либо оказания услуг. Данную прибыль организация может распределять для покрытия управленческих и коммерческих услуг, уплаты процентов по кредитам и займам, налогов и штрафов.

Для определения уровня эффективности деятельности работы фирмы необходимо сопоставить результаты с затратами или ресурсами, которые обеспечили эти результаты. Для оценки уровня эффективности работы предприятия используют показатели рентабельности. Термин рентабельность ведет свое происхождение от слова «рента», что в буквальном смысле обозначает «доход». Таким образом, термин рентабельность в широком смысле слова означает прибыльность, и по-другому можно назвать доходность.

Рентабельность – это относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Также рентабельность – это основной показатель успешности работы любой компании. Чем она выше, тем привлекательнее бизнес для владельца или инвесторов. Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции [14].

Данные показатели оценивают полученную прибыль по отношению к затраченным производственным ресурсам. Можно заметить, что наиболее часто используют для оценки эффективности такие показатели, как рентабельность продукции и производства. Следовательно, что показатели рентабельности относятся к основным критериям для оценки уровня эффективности деятельности предприятия.

Увеличение рентабельности предполагает, что предприятие будет достигать своих целей в любой отрасли хозяйствования в условиях рыночной экономики. Повышение рентабельности содействует росту финансовой устойчивости предприятия. Для всех предпринимателей показатели рентабельности характеризуют степень привлекательности бизнеса в определенной сфере деятельности [20].

Формула экономической рентабельности может выглядеть по-разному, в зависимости от того, прибыльность какого показателя необходимо определить. Общая формула экономической рентабельности может быть рассчитана отношением прибыли к той величине, от которой нужно узнать отдачу. Формула общей рентабельности в самом простом виде выглядит следующим образом:

Р = П / Х × 100%, (2)

где П – это сумма прибыли;

Х – это показатель, для которого необходимо рассчитать рентабельность.

Формула показывает отдачу всех средств труда, участвующих в производственном процессе. В знаменателе указана стоимость не всех основных средств, а только тех, которые непосредственно задействованы в производстве. Повышение уровня рентабельности для коллектива организации означает, что происходит укрепление финансового положения, а, следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев – это информация о результатах применяемой тактики и стратегии о целесообразности ее корректировки [9].

Для того чтобы точно оценить уровень прибыли и рентабельности производства, можно воспользоваться методами комплексного анализа по технико-экономическим факторам.

1. Комплексный метод. При его использовании валовую прибыль анализируют по составным частям, основной из которых является прибыль от реализации продукции. Затем проводят оценку факторов изменения прибыли от выпуска товарной продукции (анализ технико-экономических факторов повышения или снижения затрат на денежную единицу товарной продукции). На следующем этапе проводят оценку динамики структуры и объема реализации, изменения цен на реализованную продукцию, а также на приобретаемое сырье, материалы, топливо, энергию и другие затраты. На завершающем этапе сопоставляют уровни затрат на оплату труда и материальных затрат.

2. Расчетно-аналитический метод (метод экспертных оценок). Исследуются результаты оценки полученной величины определенного показателя, который необходимо принять за базовый, а также коэффициенты (индексы) его изменения в плановом периоде. Этот метод применяется, если не установлены технико-экономические нормативы, а четкую взаимосвязь между основными показателями можно установить лишь косвенно, на основе оценки их динамики и связей.

3. Метод прямого счета для прогнозирования уровня прибыли. Используется, когда имеются достоверные данные о прогнозной величине затрат, уровне доходов, налогов в условиях устойчивого функционирования. Прогнозный размер прибыли от реализации можно определить как разницу между прогнозами доходов, затрат и налогов.

4. Метод обеспечения соответствующей прибыли на вложенный капитал. При использовании данного метода решается задача сохранения достигнутого уровня рентабельности на вложенный капитал и его увеличения. Для повышения уровня рентабельности на вложенный капитал могут быть увеличены объемы реализации товаров за счет ввода в действие дополнительных производственных площадей, найдены аналогичные источники товарных ресурсов, ускорен коэффициент оборачиваемости. Возможны также оказание дополнительных услуг, разумная тактика в области ценообразования и управления финансовыми ресурсами, сокращение издержек обращения.

5. Нормативный метод прибыли. Суть его в том, что на основе заранее установленных норм и технико-экономических расчетов определяется потребность предприятия в прибыли. К таким нормативам относятся ставки налогов, размеры тарифов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах, нормы запасов товарно-материальных ценностей, тары, нормативы отчислений в ремонтный фонд и др.

6. Экономико-математический метод управления прибылью. С его помощью можно найти количественное выражение взаимосвязей между прибылью и факторами, ее определяющими. Данная взаимосвязь выражается через экономико-математическую модель.

Экономико-математическая модель – это математическое описание экономического процесса или процесса формирования прибыли, т. е. факторов, определяющих прибыль [5].

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Так, экономическая сущность прибыли и рентабельности является одной из сложных и дискуссионных проблем в современной экономической теории. Поддержание необходимого уровня прибыльности – это объективная необходимость успешной деятельности предприятия в рыночной экономике. Недостаток прибыли и ее неудовлетворительная динамика свидетельствует о неэффективности и рискованности бизнеса и является одной из причин банкротства.

1.3. Методы планирования прибыли на предприятии

Любая коммерческая организация создается с целью получения прибыли, а все процессы, происходящие внутри предприятия, в конечном итоге направлены на достижение положительного финансового результата. Руководство компании и менеджмент разрабатывают стратегию ведения бизнеса с обязательным включением в нее инструмента планирования прибыли.

Планирование прибыли - ключевой момент в стратегии любого коммерческого предприятия, работающего в рыночной экономике. И.А. Бланк определяет планирование прибыли как процесс формирования плана мероприятий и задач, которые необходимо реализовать и выполнить для получения прибыли в соответствии со стратегией развития предприятия на определенный предстоящий период времени [4].

Планирование прибыли предприятия является неотъемлемой частью финансового планирования в целом. При этом в стабильных экономических условиях планирование осуществляется с перспективой трех-пяти лет, в зависимости от периода на который разработана стратегия развития предприятия, но помимо этого составляются квартальные, полугодичные и годовые планы. В том случае, если предприятие осуществляет несколько различных видов деятельности, планирование прибыли реализовывается раздельно по каждому из направлений.

Задачи планирования прибыли в стратегическом аспекте аналогичным задачам, определяемым в системе бюджетирования, при этом планирование должно быть комплексным, а методы - рациональными. Для наиболее эффективного планирования учитывается главным образом система управления целями предприятия.

Выделяют следующие основные характеристики процесса планирования прибыли на предприятии:

- планирование прибыли - процесс принятия высшим менеджментом управленческих решений, благодаря которым происходит оперирование переменными, напрямую влияющими на получение финансовых результатов. В значительной части именно от решений руководства зависит величина денежных потоков (как доходов, так и расходов), от основной, финансовой и инвестиционной деятельности;

- планирование прибыли напрямую связано с компетенцией и опытом руководства. Если руководство ставит перед организацией реалистичные задачи и цели, разрабатывая и внедряя эффективные методы и средства достижения этих целей, то планирование финансовых результатов становится максимально простым и эффективным процессом;

- комплексная программа планирования прибыли закономерным образом затрагивает все уровни руководства фирмы – от руководителей низшего управленческого звена до топ-менеджеров.

Совокупность методов планирования финансовых результатов, которые находят применение в практике финансового менеджмента, наглядно иллюстрируется рисунком 1 [14].

Рис. 1. Совокупность методов планирования финансовых результатов

Здесь следует отметить, что метод прямого счета наиболее популярен, в данном случае раздельно планируются такие показатели как выручка, расходы (производственные, коммерческие и управленческие), доходы и расходы от прочих видов деятельности.

В итоге менеджмент предприятия выходит на разные уровни итоговых финансовых результатов: валовую прибыль, прибыль от продаж, прибыль до налогообложения и чистую прибыль. Данный метод также может быть использован и в разрезе отдельных видов деятельности предприятия. В практической деятельности могут найти применение и другие методы, однако на рисунке 1 представлены наиболее популярные из них. Основные критерии выбора метода планирования прибыли выглядят, как представлено в таблице 1 [4].

Таблица 1

Критерии выбора метода планирования прибыли на предприятии

|

Критерии |

Содержание критерия |

|

Сложность (простота) расчета |

Простота расчетов является явным преимуществом использования методов планирования. В тоже время необходимо учитывать размеры предприятия и дифференциацию его деятельности. Чем крупнее предприятие и чем большее количество направлений им реализуется, тем более сложный и многофакторный подход применяется при планировании |

|

Практичность |

Внутренние факторы также предопределяют выбор того или иного метода, это может быть квалификация персонала, наличие соответствующих трудовых ресурсов и рабочего времени, степень автоматизации и др. |

|

Актуальность |

При выборе метода расчета плановой прибыли стоит учитывать не только те факторы, которые влияют на экономические показатели в данный момент и текущий период, но и предвидеть экономические факторы и обстоятельства, которые могут появиться в процессе осуществления плана |

|

Точность данных |

Результат, который будет получен в ходе расчета плановой прибыли, должен максимально соответствовать рыночным реалиям и положению дел на рынке, наибольшая точность в методах расчета с привязкой к текущему и предполагаемому рынку даст минимальное расхождение между прибылью запланированной и прибылью реальной |

Менеджмент компании выбирает самостоятельно тот метод планирования прибыли, который наиболее полно подходит для данного конкретного предприятия, с учетом размеров компании, выбранных направлений деятельности и отраслевых особенностей функционирования. Здесь следует отметить и такой факт, в случае наличия трудовых ресурсов и соответственно рабочего времени, могут одновременно применяться сразу несколько методов, в качестве итоговых показателей признаются либо усредненные значения, либо значения показателей, определенных по более сложному и многофакторному методу планирования.

С целью совершенствования процесса планирования прибыли можно рекомендовать более активно использовать автоматизированные системы обработки экономической информации. От уровня автоматизации и применяемых программных ресурсов зависит точность расчета плановых показателей и возможность учета большего количества факторов [21].

В заключение анализируемого вопроса можно отметить следующий факт, планирование прибыли на предприятии направлено в первую очередь на оптимизацию всех составляющих итоговых финансовых результатов с целью достижения стратегических целей и задач. Это, в свою очередь, способствует оптимизации источников финансирования по стоимости и степени риска, обеспечение поступательного роста стоимости бизнеса и доли предприятия на рынке, а также стимулирование персонала и решение ряда других ключевых задач.

2. Оценка управления прибылью в ООО «Строй Гарант»

2.1. Организационно-экономическая характеристика ООО «Строй Гарант»

ООО «Строй Гарант» - организация коммерческая, осуществляющая свою деятельность в соответствии с законодательством РФ, является юридическим лицом и создано без ограничения срока действия.

Миссия ООО «Строй Гарант» - обеспечить доступ клиентов к широкому ассортименту услуг строительной отрасли, предоставив клиентам возможность получить лучшее соотношение цены, ассортимента, качества сервиса.

Основной вид деятельности ООО «Строй Гарант» – строительство жилых и нежилых зданий.

Юридический адрес ООО «Строй Гарант»: 629805, Ямало-Ненецкий автономный округ, город Ноябрьск, Магистральная улица, дом 65.

Стратегия развития ООО «Строй Гарант» направлена на увеличение рыночной доли на строительном рынке, диверсификацию производственных процессов, рост стоимости бренда и экспансию в новые сегменты рынка строительных услуг.

Устав ООО «Строй Гарант» основной организационно-правовой документ, регламентирующий важнейшие вопросы функционирования организации. Повышение эффективности работы предприятия в значительной мере определяется организованностью системы управления, зависящей от четкой структуры предприятия и деятельности всех ее элементов в направлении выбранной цели.

Информационной базой экономического анализа является бухгалтерская отчетность предприятия за исследуемый период. В таблице 2 представлены финансовые результаты деятельности ООО «Строй Гарант» за 2017-2019 годы.

Таблица 2

Финансовые результаты деятельности ООО «Строй Гарант»

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2019 г. в % к 2017 г. |

|

Выручка, тыс. руб. |

333 623 |

439 806 |

521305 |

156,3 |

|

Себестоимость продаж, тыс. руб. |

152 348 |

198 976 |

233265 |

153,1 |

|

Валовая прибыль, тыс. руб. |

181 275 |

240 830 |

288040 |

158,9 |

|

Коммерческие расходы, тыс. руб. |

85 825 |

134 209 |

182545 |

212,7 |

|

Управленческие расходы, тыс. руб. |

72 808 |

84 998 |

72039 |

98,9 |

|

Прибыль от продаж, тыс. руб. |

22 642 |

21 623 |

33456 |

147,8 |

|

Прочие доходы, тыс. руб. |

613 |

1 138 |

1237 |

201,8 |

|

Прочие расходы, тыс. руб. |

5 434 |

5 990 |

6288 |

115,7 |

|

Прибыль до налогообложения, тыс. руб. |

14298 |

11 437 |

19964 |

139,6 |

|

Чистая прибыль, тыс. руб. |

11840 |

11 966 |

17243 |

145,6 |

|

Рентабельность затрат, % |

7,3 |

5,2 |

14,3 |

7,0 |

|

Рентабельность продаж, % |

6,8 |

4,9 |

6,4 |

-0,4 |

За три года прибыль от реализации значительно увеличилась и составила в 2019 году 33456 тыс. руб., что связано с платежеспособным ростом спроса и увеличением объемов строительства. Также на показателях прибыли положительно изменилась динамика роста выручки и себестоимости, так выручка растет более быстрыми темпами, чем себестоимость.

В таблице 3 представлены основные показатели деловой активности предприятия за 2017-2019 годы.

Расчеты основных показателей деловой активности на предприятии свидетельствуют о том, что в 2019 году, по сравнению с 2017 годом, показатели использования отдельных видов имущественно-финансовых средств ухудшились. Коэффициент общей оборачиваемости (ресурсоотдача), уменьшился (-0,2). Это означает, что на предприятии медленнее совершался полный цикл производства и обращения, приносящий прибыль.

В течение рассматриваемого периода уменьшилась скорость оборачиваемости оборотных активов. Коэффициент оборачиваемости сократился на 1,1 оборотов. К концу 2019 года текущие активы совершают 3,8 оборотов в год, в то время как в 2017 году совершали 4,9 оборотов. Вследствие этого увеличился период оборота оборотных активов. Если в 2017 году 1 оборот активов происходил за 74 день, то в 2019 году – за 97 дней. Эта тенденция является неблагоприятной для предприятия.

Таблица 3

Основные показатели оценки деловой активности ООО «Строй Гарант»

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

2019 г. к 2017 г. (+;-) |

|

Выручка от продаж, тыс. руб. |

333623 |

439806 |

521305 |

187682 |

|

Коэффициент оборачиваемости оборотных активов, об. |

4,9 |

4,4 |

3,8 |

-1,1 |

|

Период оборота оборотных активов, дни |

74 |

83 |

97 |

23 |

|

Коэффициент оборачиваемости запасов, об |

9,0 |

8,3 |

6,1 |

-2,9 |

|

Период оборота запасов, дни |

40 |

44 |

59 |

19,2 |

|

Коэффициент оборачиваемости дебиторской задолженности, об. |

14,9 |

12,3 |

10,7 |

-4,2 |

|

Период погашения дебиторской задолженности, дни |

24 |

29 |

34 |

9,5 |

|

Коэффициент оборачиваемости кредиторской задолженности, об. |

9,6 |

16,1 |

17,5 |

7,9 |

|

Период погашения кредиторской задолженности, дни |

38 |

22 |

21 |

-17 |

|

Коэффициент оборачиваемости собственного капитала |

5,9 |

4,7 |

4,0 |

-1,9 |

|

Коэффициент оборачиваемости внеоборотных активов |

6,0 |

6,3 |

6,8 |

0,7 |

|

Коэффициент оборачиваемости денежных средств |

36,6 |

45,3 |

111,4 |

74,8 |

|

Ресурсоотдача |

2,4 |

2,2 |

2,3 |

-0,2 |

|

Продолжительность операционного цикла, дней |

114 |

127 |

156 |

42 |

|

Продолжительность финансового цикла, дней |

76 |

104 |

135 |

59 |

Важными показателями деловой активности являются объем выручки от реализации продукции, дебиторская и кредиторская задолженность. Все три этих показателя увеличиваются. Время расчетов покупателей с ООО «Строй Гарант» увеличивается с 24 дней до 34 дней. Такой рост означает снижение платежной дисциплины, а также рост продаж продукции с отсрочкой платежа.

Рассчитывается предприятие со своими кредиторами также за достаточно большой период времени, однако данный период к 2019 году уменьшился на 17 дней, что является положительным моментом.

Следует отметить рост коэффициента оборачиваемости внеоборотных активов на 0,7, что свидетельствует о повышении эффективности использования внеоборотных активов за исследуемый период.

Рост коэффициента оборачиваемости денежных средств и соответственно снижение среднего срока их оборота свидетельствует о рациональной организации работы ООО «Строй Гарант», допускающего ускорение использования высоколиквидных активов, основное назначение которых – обслуживание производственно-хозяйственного оборота предприятия.

К 2019 году увеличивается операционный цикл на 42 дня, что свидетельствует о увеличении времени между закупкой сырья и получением выручки, что отрицательно сказывается на показателях рентабельности. Соответственно рост данного показателя в днях неблагоприятно характеризует деятельность ООО «Строй Гарант».

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота, за исследуемый период в ООО «Строй Гарант» увеличился на 59 дней, что свидетельствует о росте промежутка времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей, и является отрицательным моментом.

2.2. Формирование финансовой политики управления прибылью в ООО «Строй Гарант»

Политика формирования и распределения прибыли - часть экономической политики предприятия ООО «Строй Гарант», курс, проявляющийся в использовании финансовых ресурсов, регулировании доходов и расходов, формировании и эффективном распределении поступающих денежных средств.

Политика формирования и распределения прибыли закреплена в Учетной политике ООО «Строй Гарант» и осуществляется под контролем Генерального директора и Главного бухгалтера по следующим направлениям: формирование прибыли; оценка финансовых результатов; контроль за распределением и использованием.

Главная стратегическая цель - получение максимальной прибыли. В соответствии с этим критерием формируют финансовую стратегию, пакет заказов, производственную программу, учетную политику, перспективные, годовые и оперативные планы. На собрании экспертной группы ООО «Строй Гарант» утверждается план использования прибыли на следующий год и производится анализ использования результаты прибыли за текущий год.

Политика формирования и распределения прибыли в ООО «Строй Гарант» происходит по этапам представленным в приложении В.

Рассмотрим подробнее этапы политики формирования и распределения прибыли в ООО «Строй Гарант».

- этап - Целью является оптимизация механизма формирования и распределения прибыли. Данную цель ООО «Строй Гарант» достигает при помощи следующих задач:

- использование совокупности конкретных форм и методов организации и реализации финансовых отношений по поводу формирования и распределения прибыли;

- создание финансовых органов и их структурных подразделений, непосредственно осуществляющих процесс формирования и распределения прибыли;

- утверждение нормативно-правовых документов, регламентирующих процессы формирования и распределения фондов денежных средств предприятия (приказов, постановлений, директив, указаний, положений, инструкций, методических рекомендаций).

2 этап - Формирование прибыли.

Анализ системы образования прибыли целесообразно начинать с анализа ее структуры и динамики. Величина прибыли, которая фигурирует в отчете о финансовых результатах и которая, собственно, является результатом финансово-хозяйственной деятельности предприятия.

3 этап - Распределение и использование прибыли является составной и неразрывной частью общей системы распределительных отношений. Непосредственно после завершения процесса формирования финансовых результатов начинается процесс распределения прибыли на централизованные и децентрализованные фонды.

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении предприятия, направляется на удовлетворение потребительских и социальных нужд ООО «Строй Гарант».

4 этап - Факторный анализ прибыли - это анализ влияния отдельных факторов (причин) на результативный показатель.

Прибыль зависит от внутренних и внешних факторов. К внутренним факторам относятся: компетентность руководства и менеджеров ООО «Строй Гарант», конкурентоспособность предприятия, уровень организации производства и труда и др. К внешним факторам, которые не зависят от деятельности предприятия, относятся: конъюнктура рынка, уровень цен на потребляемые материально-технические ресурсы, нормы амортизации, система налогообложения и др.

Результаты факторного анализа служат экономической основой подготовки и принятия управленческих решений, направленных на выбор наиболее рационального пути дальнейшего развития ООО «Строй Гарант».

-

- этап - Оценка финансовых результатов. Финансовые результаты хозяйственной деятельности ООО «Строй Гарант» определяются ежемесячно на основании данных бухгалтерского учета бухгалтерией и экспертной группой, которая определяет техническую, финансовую и перспективную политику развития строительного процесса и сбыта строительных услуг.

- этап - Оценка рисков финансовой деятельности в условиях неопределенности, изменчивости ситуации на рынке должна производиться экспертной группой или руководителем ООО «Строй Гарант» раз в год, так как действенность управленческих решений всегда связана с риском отклонения фактических данных от запланированных.

- этап - Контроль за формированием и использованием прибыли в ООО «Строй Гарант» осуществляется главным бухгалтером и контролируется экспертной группой с целью выявления инструментов увеличения прибыли, сокращения расходов и наиболее эффективного использования прибыли для оптимизации производственного процесса.

Важность контроля в том, что он позволяет руководству ООО «Строй Гарант» разработать методы защиты и сохранности активов, обнаружить ошибки, обеспечить грамотное распределение прибыли, которое оказывает воздействие на финансовое положение предприятия.

8 этап - Прогноз финансовых результатов деятельности ООО «Строй Гарант». Результатом прогнозирования является разработка трех основных финансовых документов: бухгалтерского баланса, отчета о финансовых результатах, движения денежных средств. С помощью прогнозных данных ООО «Строй Гарант» реагирует заранее на предстоящие изменения своего состояния, избегая при этом убытков.

Реализация на предприятии политики формирования и распределения прибыли, делает хозяйственную деятельность ООО «Строй Гарант» более эффективной.

2.3. Анализ прибыли ООО «Строй Гарант»

Анализ системы образования прибыли на предприятии начинается с оценки структуры и динамики прибыли за отчетный период (таблица 4). При этом сравниваются основные финансовые показатели за прошлые и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на прибыль.

Таблица 4

Состав и структура выручки ООО «Строй Гарант»

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение, 2019 г. от 2017 г. |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

% |

|

|

Выручка |

333623 |

100 |

439806 |

100 |

521305 |

100 |

187682 |

156,3 |

|

Себестоимость продаж |

152348 |

45,7 |

198976 |

45,2 |

233265 |

44,7 |

80917 |

153,1 |

|

Валовая прибыль |

181275 |

54,3 |

240830 |

54,8 |

288040 |

55,3 |

106765 |

158,9 |

|

Коммерческие расходы |

85825 |

25,7 |

134209 |

30,5 |

182545 |

35,0 |

96720 |

212,7 |

|

Управленческие расходы |

72808 |

21,8 |

84998 |

19,3 |

72039 |

13,8 |

-769 |

98,9 |

|

Прибыль от продаж |

22642 |

6,8 |

21623 |

4,9 |

33456 |

6,4 |

10814 |

147,8 |

|

Сальдо прочих доходов и расходов |

-8344 |

-2,5 |

-10186 |

-2,3 |

-13492 |

-2,6 |

-5148 |

161,7 |

|

Прибыль до налогообложения |

14298 |

4,3 |

11437 |

2,6 |

19964 |

3,8 |

5666 |

139,6 |

Финансово-хозяйственная деятельность ООО «Строй Гарант» на протяжении трех исследуемых лет достаточно успешна. Об этом говорит рост показателя валовой прибыли за исследуемый период на 106765 тыс. руб. (или на 58,9%), прибыли от продаж - на 10814 тыс. руб. (на 47,8%) и значительный рост показателя прибыли до налогообложения – на 5666 тыс. руб. (на 39,6%).

Валовая прибыль в 2019г. составила 288040 тыс. руб. Ее росту способствовал рост выручки на 56,3%, величину которой составила 521305 тыс. руб. Хотя себестоимость так же возросла и в 2019г. ее величина составила 233265 тыс. руб., однако ее прирост был менее, нежели прирост выручки, и составил 53,1%, тогда как прирост выручки составил 56,3%.

Отрицательное сальдо прочих доходов и расходов, свидетельствует о том, что прочие расходы на предприятии значительно превышают сумму его прочих доходов.

На изменение прибыли до налогообложения значительное влияние так же оказало изменение структуры формирования бухгалтерской прибыли. Так при росте в общем объеме выручки сократилась доля себестоимости на 1% и в 2019 году она составила 44,7%. За счет этого возросла доля валовой прибыли - она составила 55,3%. По отношению к выручке величина прибыли до налогообложения снизилась на 0,5% и составила в 2019г. – 3,8%.

Далее проанализируем факторы формирования результатов от основной и прочей деятельности предприятия (таблица 5).

Таблица 5

Факторы формирования прибыли от финансово-хозяйственной деятельности ООО «Строй Гарант»

|

Факторы |

2017 г. |

2018г. |

2019г. |

Отклонение, ± |

||||

|

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

тыс. руб. |

% |

|

|

1. Финансовый результат от основной деятельности, в т.ч.: |

22642 |

158,4 |

21623 |

189,1 |

33456 |

167,6 |

10814 |

147,8 |

|

1.1 Прибыль от продаж, тыс. руб. |

22642 |

158,4 |

21623 |

189,1 |

33456 |

167,6 |

10814 |

147,8 |

|

2. Финансовый результат от прочей деятельности, тыс.руб., в т.ч.: |

-8344 |

-58,4 |

-10186 |

-89,1 |

-13492 |

-67,6 |

5148 |

161,7 |

|

2.1 Проценты к получению |

5 |

0,0 |

21 |

0,2 |

0 |

0,0 |

-5 |

0,0 |

|

2.2 Проценты к уплате |

3528 |

24,7 |

5355 |

46,8 |

8441 |

42,3 |

4913 |

239,3 |

|

2.3 Прочие доходы |

613 |

4,3 |

1 138 |

10,0 |

1237 |

6,2 |

624 |

201,8 |

|

2.4 Прочие расходы |

5 434 |

38,0 |

5 990 |

52,4 |

6288 |

31,5 |

854 |

115,7 |

|

3. Прибыль до налогообложения, тыс.руб. |

14298 |

100,0 |

11 437 |

100,0 |

19964 |

100,0 |

5666 |

139,6 |

В целом финансовый результат от деятельности ООО «Строй Гарант» в течение анализируемого периода увеличился на 39,6% и составил в 2019г. 19964 тыс. руб. Рост прибыли осуществлялся за счет роста доходов от основной деятельности на 10814 тыс. руб. (или на 47,8%).

Превышение прочих расходов над доходами на протяжении трех исследуемых лет обусловлено значительным ростом показателя величины процентов к уплате. Несмотря на значительный рост прочих доходов, они остаются намного ниже суммы прочих расходов. Следует отметить, что ООО «Строй Гарант» на протяжении трех лет имеет убыток от прочей деятельности, который к концу 2019 года увеличивается на 5148 тыс. руб. или на 61,7%, что отрицательно отражается на прибыли до налогообложения. В течение всего периода деятельность предприятия была успешной и прибыль постепенно возрастала. Так в 2017-2018гг. уровень прибыли был примерно одинаков, а в 2019г. наблюдается ее значительный рост.

На основании данных формы бухгалтерской отчетности сформируем структуру формирования и распределения прибыли ООО «Строй Гарант» в 2019 году (приложение Г).

Рисунок Г.1 наглядно показывает движение средств в процессе формирования валовой прибыли, прибыли от продаж, прибыли до налогообложения, а также чистой прибыли и ее последующего распределения, и формирования нераспределенной чистой прибыли.

Так, валовая прибыль организации составила 288040 тыс. руб. и была сформирована за счет выручки и расходов на их продажу. После извлечения из суммы валовой прибыли сумм коммерческих и управленческих расходов была сформирована прибыль от продаж продукции, которая составила 33456 тыс. руб. Эти расходы занимают довольно значительную долю затрат предприятия.

После суммирования прибыли от основной деятельности ООО «Строй Гарант» и сальдо доходов и расходов от прочей деятельности была сформирована прибыль до налогообложения, которая составила 19964 тыс. руб. Однако сумма прибыли остающаяся в распоряжении организации была сформирована лишь после расчета сумм текущего налога на прибыль и отложенных обязательств и составила 17243 тыс. руб.

Далее была сформирована величина нераспределенной прибыли отчетного года (17243 тыс.руб.) и общая сумма нераспределенной прибыли составила 88914 тыс. руб., которая и отражена в пассиве бухгалтерского баланса по статье 1370.

Проведем так же расчет формирования и использования прибыли ООО «Строй Гарант» в сопоставимом виде (таблица 6).

Таблица 6

Расчет формирования и использования прибыли ООО «Строй Гарант»

|

Наименование показателей |

2018г. |

2019г. |

Отклонение, +,- |

Сопоставимое значение |

Изменение без влияния цен |

Влияние цен |

Темп роста % |

|

Выручка, тыс. руб. |

439806 |

521305 |

81499 |

460110 |

20304 |

61195 |

104,6 |

|

Валовая прибыль, тыс. руб. |

240830 |

288040 |

47210 |

254228 |

13398 |

33812 |

105,6 |

|

Уровень валовой прибыли к выручке, тыс. руб. |

54,8 |

55,3 |

X |

X |

X |

X |

X |

|

Себестоимость продаж, тыс. руб. |

198 976 |

233265 |

34 289 |

205883 |

-27382 |

61 671 |

103,5 |

|

Уровень себестоимости к выручке, % |

45,2 |

44,7 |

X |

X |

X |

X |

X |

|

Прибыль от продаж, тыс. руб. |

21623 |

33456 |

11833 |

29529 |

-3927 |

15760 |

136,6 |

|

Уровень прибыли от продаж: |

|||||||

|

к выручке, % |

4,9 |

6,4 |

X |

X |

X |

X |

X |

|

к валовому доходу, % |

9 |

11,6 |

X |

X |

X |

X |

X |

|

к себестоимости, % |

10,9 |

14,3 |

X |

X |

X |

X |

X |

|

Прочие доходы и расходы, тыс. руб. |

-10186 |

-13492 |

-3306 |

-11908 |

-8602 |

-5296 |

116,9 |

|

Прибыль до налогообложения, тыс. руб. |

11437 |

19964 |

8527 |

17620 |

9093 |

566 |

154,1 |

|

Уровень прибыли до налогообложения к выручке, % |

2,6 |

3,8 |

X |

X |

X |

X |

X |

|

Налог на прибыль и иные аналогичные платежи, тыс. руб. |

529 |

-2721 |

-3250 |

-2402 |

848 |

4098 |

-454,0 |

|

Чистая прибыль, тыс. руб. |

11966 |

17243 |

5277 |

15219 |

9942 |

4665 |

127,2 |

Можно сделать вывод об успешной деятельности организации и положительной динамике роста прибыли на различных уровнях. Так, несмотря на небольшой прирост валовой прибыли – 5,6%, значительно возросла прибыль от продаж - на 36,6%. Это обусловлено относительно небольшим ростом затрат.

Объем чистой прибыли значительно возрос и в 2019 году составил 15219 тыс. руб. (в сопоставимых ценах), что на 27,2% больше, чем в 2018 году.

На формирование прибыли большое значение имеет величина оборотных активов.

Определим влияние оборачиваемости оборотных активов на изменение прибыли от продаж. Для этого составим таблицу с исходными данными (таблица 7).

Таблица 7

Исходные данные и результаты факторного анализа изменения прибыли от продаж ООО «Строй Гарант»

|

Показатели |

Усл. обозн. |

2017г. |

2018г. |

2019г. |

Отклон. 2019г. от 2018г.,% |

|

Выручка, тыс.руб. |

N |

333623 |

439806 |

521305 |

156,3 |

|

Среднегодовая стоимость оборотных средств, тыс.руб. |

At |

68365 |

98757 |

138752 |

203,0 |

|

Прибыль от продаж, тыс.руб. |

PN |

22642 |

21623 |

33456 |

147,8 |

|

Коэффициент оборачиваемости оборотных активов, об. |

Коб |

4,8800 |

4,4534 |

3,7571 |

77,0 |

|

Рентабельность продаж, % |

PR |

6,7867 |

4,9165 |

6,4177 |

- |

|

Влияние факторов на изменение прибыли от продаж, всего, тыс.руб. |

ΔPN |

X |

-1019 |

11833 |

- |

|

в т.ч.: |

|||||

|

оборотные активы |

x |

- |

10065 |

8757 |

- |

|

коэффициент оборачиваемости |

y |

- |

-2859 |

-4750 |

- |

|

рентабельность продаж |

z |

- |

-8225 |

7826 |

- |

Используется факторную модель:

(3)

(3)

Способом цепных подстановок определим влияние различных факторов на изменение выручки в 2018г.

Р0 = 68365 × 4,8800 × 0,067867= 22642 тыс. руб.

Русл1 = 98757 ×4,8800×0,067867 = 32707 тыс. руб.

Русл2 = 98757×4,4534×0,067867 = 29848 тыс. руб.

Р1 = 98757×4,4534×0,049165 = 21623 тыс. руб.

∆Робщ=21623 - 22642= - 1019 тыс. руб. в т. ч. за счет:

-

- ∆Р(х) = 32707 – 22642 = 10065 тыс. руб.

- ∆Р(y) = 29848 – 32707 = -2859 тыс. руб.

- ∆Р(z) = 21623 – 29848 = -8225 тыс. руб.

В целом в 2018 году снижение прибыли от продаж составило 1019 тыс. руб., который произошел за счет:

- роста стоимости оборотных активов на 44,5% прибыль возросла на 10065 тыс. руб.

- снижения рентабельности продаж на 1,9 п.п. прибыль от продаж сократилась на 8225 тыс. руб.

- снижения коэффициента оборачиваемости оборотных активов на 8,7%, прибыль от продаж сократилась на 2859 тыс. руб.

Далее также, способом цепных подстановок целесообразно определить влияние различных факторов на изменение выручки в 2019г.

Р0 = 98757 × 4,4534 × 0,049165= 21623 тыс. руб.

Русл1 = 138752 ×4,4534×0,049165 = 30380 тыс. руб.

Русл2 = 138752×3,7571×0,049165 = 25630 тыс. руб.

Р1 = 138752×3,7571×0,064177 = 33456 тыс. руб.

∆Робщ=33456 – 21623 = 11833 тыс. руб. в т. ч. за счет:

-

- ∆Р(х) = 30380 – 21623 = 8757 тыс. руб.

- ∆Р(y) = 25630 – 30380 = -4750 тыс. руб.

- ∆Р(z) = 33456 – 25630 = 7826 тыс. руб.

В целом в 2019 году рост прибыли от продаж составил 11833 тыс. руб., который произошел за счет:

- роста стоимости оборотных активов на 103% прибыль возросла на 8757 тыс. руб.

- роста рентабельности продаж на 1,5 п.п. прибыль от продаж возросла на 7826 тыс. руб.

- снижения коэффициента оборачиваемости оборотных активов на 23%, прибыль от продаж сократилась на 4750 тыс. руб.

Таким образом, влияние таких факторов как величина оборотных активов, коэффициент оборачиваемости оборотных активов, рентабельность продаж на ее изменение в 2018 и 2019 годах было различным.

Проведем так же анализ влияния различных факторов на величину чистой прибыли. Исходные данные для факторного анализа приведены в таблице 8.

Таблица 8

Исходные данные для факторного анализа, тыс. руб.

|

Показатели |

Усл. обозн |

2017г. |

2018г. |

2019г. |

2019 г. к 2018 г., % |

|

Выручка |

N |

333623 |

439806 |

521305 |

118,5 |

|

Себестоимость продаж |

С |

152 348 |

198976 |

233265 |

117,2 |

|

Валовая прибыль |

Рв |

181 275 |

240830 |

288040 |

119,6 |

|

Коммерческие расходы |

Кр |

85 825 |

134209 |

182545 |

136,0 |

|

Управленческие расходы |

Ур |

72 808 |

84998 |

72039 |

84,8 |

|

Прибыль от продаж |

PN |

22 642 |

21623 |

33456 |

154,7 |

|

Сальдо прочих доходов и расходов |

Pпр |

-8344 |

-10186 |

-13492 |

132,5 |

|

Прибыль до налогообложения |

Рб |

14298 |

11437 |

19964 |

174,6 |

|

Отложенные налоговые активы |

ОНА |

- |

- |

11 |

- |

|

Отложенные налоговые обязательства |

ОНО |

-2197 |

1604 |

-47 |

- |

|

Текущий налог на прибыль |

ТНП |

-261 |

-1075 |

-2685 |

- |

|

Чистая прибыль |

РЧ |

11840 |

11 966 |

17243 |

144,1 |

Для определения влияния факторов на изменение чистой прибыли используем следующую аддитивную факторную модель:

РЧ = N – C – Kр – Ур ±Рпр – Нт

где Нт - текущий налог на прибыль и отложенные налоги. Проведем факторный анализ совокупных факторов на изменение чистой прибыли 2019г. методом цепных подстановок.

= 439806 - 198976 – 134209 - 84998 – 10186 + 529 = 11966 тыс. руб.

= 439806 - 198976 – 134209 - 84998 – 10186 + 529 = 11966 тыс. руб.

= 521305 - 198976 – 134209 - 84998 – 10186 + 529 = 93465 тыс. руб.

= 521305 - 198976 – 134209 - 84998 – 10186 + 529 = 93465 тыс. руб.

= 521305 – 233265 – 134209 - 84998 – 10186 + 529 = 59176 тыс. руб.

= 521305 – 233265 – 134209 - 84998 – 10186 + 529 = 59176 тыс. руб.

= 521305 - 233265 - 182545 - 84998 – 10186 + 529 = 10840тыс. руб.

= 521305 - 233265 - 182545 - 84998 – 10186 + 529 = 10840тыс. руб.

= 521305 - 233265 - 182545 – 72039 - 10186 + 529 = 23799 тыс. руб.

= 521305 - 233265 - 182545 – 72039 - 10186 + 529 = 23799 тыс. руб.

= 521305 - 233265 - 182545 – 72039 - 13492 + 529 = 20493 тыс. руб.

= 521305 - 233265 - 182545 – 72039 - 13492 + 529 = 20493 тыс. руб.

= 521305 -233265 - 182545 - 72039 - 13492 - 2721 = 17243 тыс. руб.

= 521305 -233265 - 182545 - 72039 - 13492 - 2721 = 17243 тыс. руб.

= 17243 – 11966 = 5277 тыс. руб., в т. ч. за счет:

= 17243 – 11966 = 5277 тыс. руб., в т. ч. за счет:

=93465 – 11966 = 81499 тыс. руб.

=93465 – 11966 = 81499 тыс. руб.

=59176 – 93465 = - 34289 тыс. руб.

=59176 – 93465 = - 34289 тыс. руб.

=10840 – 59176 = - 48336 тыс. руб.

=10840 – 59176 = - 48336 тыс. руб.

=23799 – 10840 = 12959 тыс. руб.

=23799 – 10840 = 12959 тыс. руб.

=20493 – 23799 = -3306 тыс. руб.

=20493 – 23799 = -3306 тыс. руб.

=17243 – 20493 = - 3250 тыс. руб.

=17243 – 20493 = - 3250 тыс. руб.

Аналогичным образом рассчитано влияние факторов на чистую прибыль 2018 году. Результативные данные сведены в таблицу 9.

Таблица 9

Результаты факторного анализа, тыс.руб.

|

Показатели |

Усл. обозн. |

2018г. |

2019г. |

|

Влияние факторов на изменение чистой прибыли, всего в т.ч.: |

|

126 |

5277 |

|

выручка |

|

106183 |

81499 |

|

себестоимость |

|

-46628 |

-34289 |

|

коммерческие расходы |

|

-48384 |

-48336 |

|

управленческие расходы |

|

-12190 |

12959 |

|

прочие доходы и расходы |

|

-1842 |

-3306 |

|

текущий налог на прибыль и отложенные налоговые активы |

|

2987 |

-3250 |

Таким образом, общая величина чистой прибыли в 2019 году составила 17243 тыс. руб., что на 5277 тыс. руб. больше (или на 44,1%) , чистой прибыли 2018 года, когда она составляла 11966 тыс. руб.

Рост чистой прибыли в 2019 году произошел под влиянием следующих факторов:

- за счет роста выручки на 18,5% чистая прибыль возросла на 81499 тыс. руб.

- за счет роста себестоимости на 17,2%, чистая прибыль сократилась на 34289 тыс. руб.

- за счет роста стоимости коммерческих расходов на 36%, чистая прибыль сократилась на 48336 тыс. руб.

- за счет снижения управленческих расходов на 15,2%, чистая прибыль увеличилась на 12959 тыс.руб.

- за счет изменения сальдо прочих расходов и доходов, чистая прибыль сократилась на 3306 тыс.руб.

6) в результате изменения суммы текущего налога и отложенных налоговых обязательств, чистая прибыль и сократилась на 3250 тыс. руб.

Таким образом, росту величины чистой прибыли в 2019 году наиболее способствовал рост выручки и снижение управленческих расходов.

Чистая прибыль распределяется в соответствии с Уставом ООО «Строй Гарант». За счет чистой прибыли выплачиваются дивиденды учредителям предприятия, создаются фонды накопления, потребления, резервный фонд, иногда часть прибыли направляется на пополнение собственного оборотного капитала и на другие цели.

3. Мероприятия по повышению прибыли в ООО «Строй Гарант»

3.1. Разработка мероприятий по повышению прибыли в ООО «Строй Гарант»

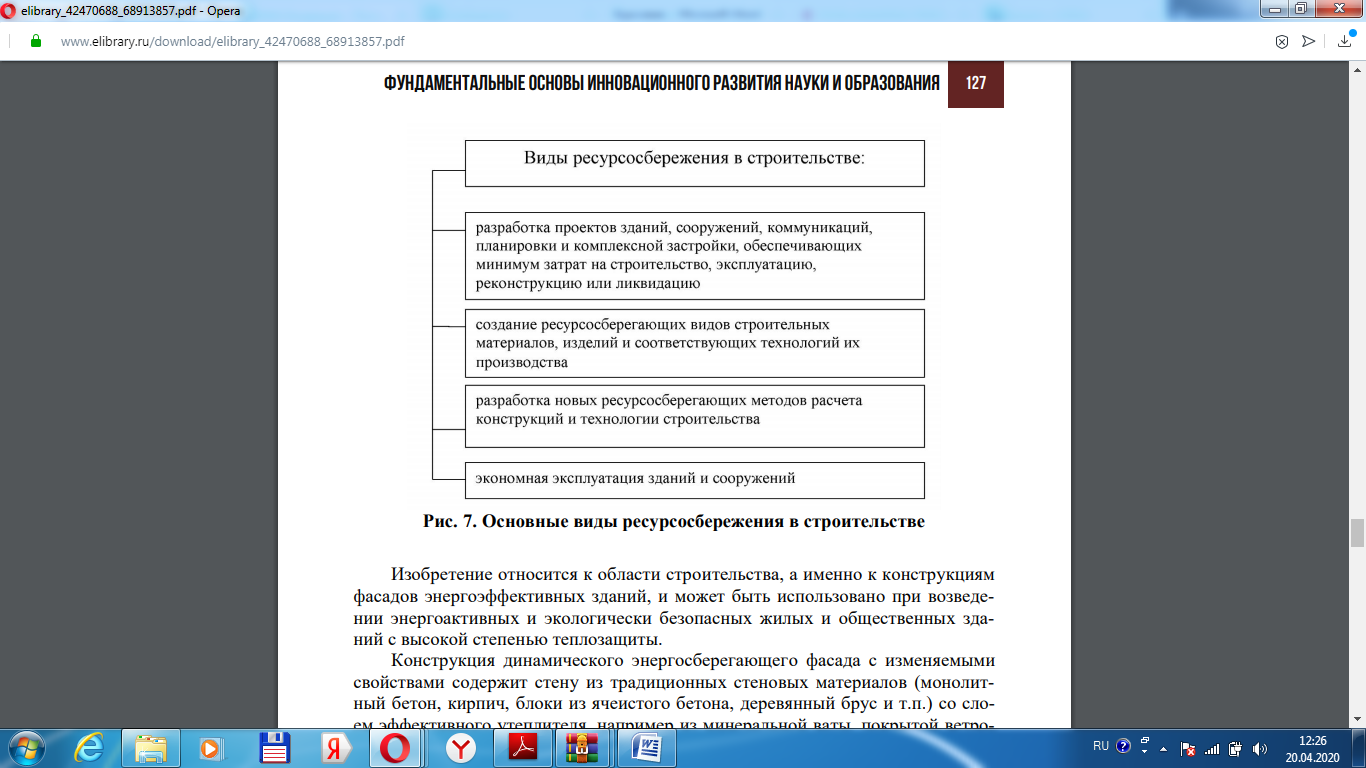

В настоящее время приобрели особую актуальность инновационные ресурсосберегающие технологии. Основные виды ресурсосбережения в строительстве представлены на рисунке 2.

Рис. 2. Основные виды ресурсосбережения в строительстве

В качестве роста прибыли для ООО «Строй Гарант» можно предложить строительство многоэтажного здания с энергосберегающим фасадом с изменяемыми свойствами. Изобретение относится к области строительства, а именно к конструкциям фасадов энергоэффективных зданий, и может быть использовано при возведении энергоэффективных и экологически безопасных жилых и общественных зданий с высокой степенью теплозащиты.

Конструкция динамического энергосберегающего фасада с изменяемыми свойствами содержит стену из традиционных стеновых материалов (монолитный бетон, кирпич, блоки из ячеистого бетона, деревянный брус и т.п.) со слоем эффективного утеплителя, например из минеральной ваты, покрытой ветрогидрозащитной мембраной, и наружный динамический слой, состоящий из установленных с возможностью синхронного поворота вокруг своих параллельно расположенных в одной плоскости вертикальных осей треугольных призм, боковые грани которых способны выстраиваться в одной плоскости или параллельных плоскостях.

Задачей предлагаемого изобретения является автоматизированное регулирование теплофизических свойств стены здания в зависимости от изменения погодных и эксплуатационных условий, повышение эффективности использования солнечной энергии для воздушного отопления помещений здания, обеспечение подогрева свежего воздуха при его подаче через приточный клапан.

Технический результат инновационной разработки представлен на рисунке 3.

Технический результат инновационной разработки для ООО «Строй Гарант»

- обеспечение высоких теплозащитных характеристик наружных стен зданий с возможностью их регулирования при изменении условий эксплуатации с одновременным снижением затрат на отопление

- вентиляцию и поддержание требуемых параметров микроклимата внутренних помещений.

Рис. 3. Технический результат инновационной разработки

Динамический энергосберегающий фасад работает в автоматизированном режиме и содержит блок управления двигателем, зарядное устройство и аккумулятор, которые находятся в герметичных компактных корпусах, помещенных в правой или левой боковой стойке.

К преимуществам динамического фасада отнести возможность замены слоя эффективного утеплителя при капитальном ремонте здания путем предварительного снятия призм, что невозможно осуществить в других случаях при расположении утеплителя внутри стены.

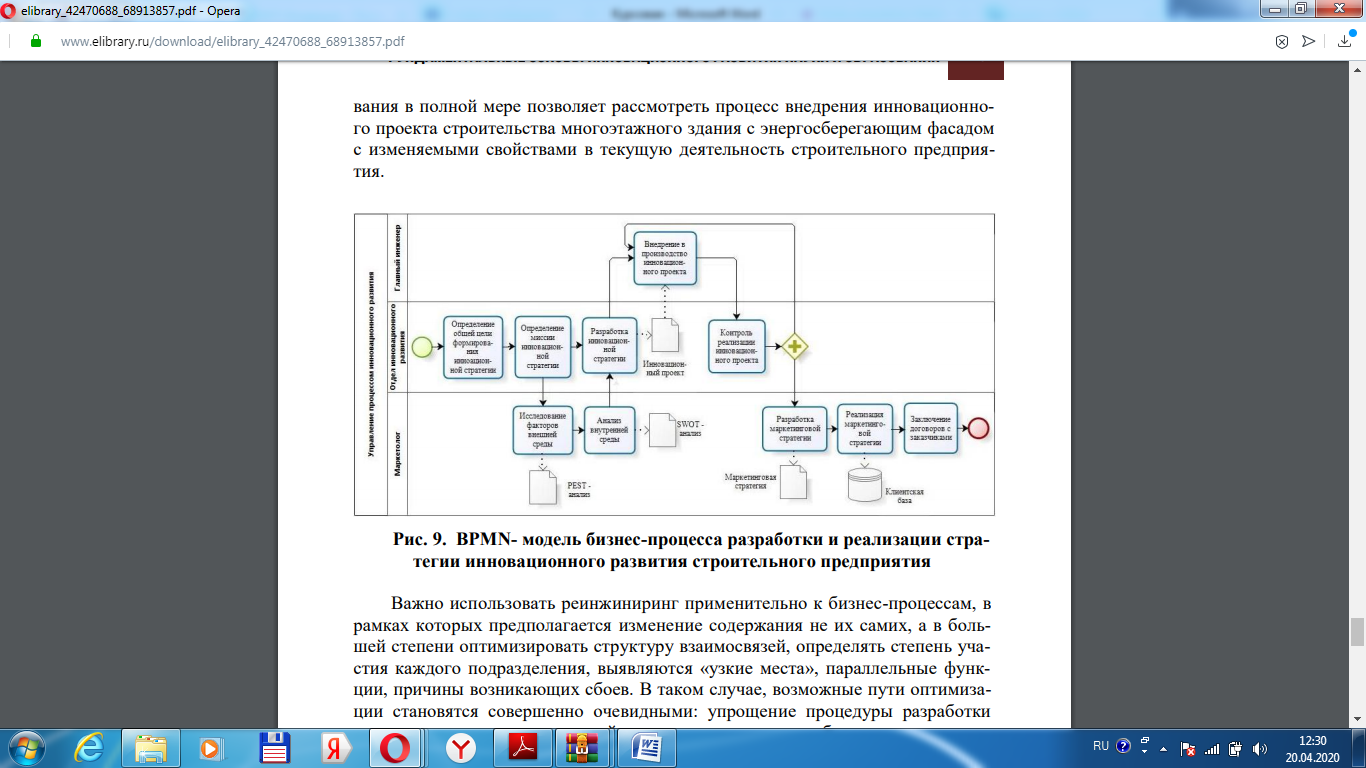

Разработать и усовершенствовать бизнес-процесс формирования и реализации стратегии инновационного развития можно на основе применения BPMN – модели.

Методология BPMN (Business Process Model and Notation, нотация и модель бизнес-процессов) – система условных обозначений для моделирования бизнес-процессов с целью построения простого и эффективного механизма для проектирования как простых, так и сложных моделей бизнес-процессов. Разработана методология BPMN Business Process Management Initiative (BPMI) и поддерживается Object Management Group.\

BPMN модель бизнес-процесса разработки и реализации стратегии инновационного развития строительного предприятия представлена на рисунке 4.

Рис. 4. - BPMN- модель бизнес-процесса разработки и реализации стратегии инновационного развития строительного предприятия

Внедрение инновационных разработок с использованием принципов стратегического планирования позволяет изучить этапы внедрения инноваций, угрозы и риски при реализации инновационного проекта. Использование методологии BPMN для моделирования и перепроектирования в полной мере позволяет рассмотреть процесс внедрения инновационного проекта строительства многоэтажного здания с энергосберегающим фасадом с изменяемыми свойствами в текущую деятельность строительного предприятия.

Важно использовать реинжиниринг применительно к бизнес-процессам, в рамках которых предполагается изменение содержания не их самих, а в большей степени оптимизировать структуру взаимосвязей, определять степень участия каждого подразделения, выявляются «узкие места», параллельные функции, причины возникающих сбоев. В таком случае, возможные пути оптимизации становятся совершенно очевидными: упрощение процедуры разработки стратегии внедрения инноваций; упрощение документооборота и процедуры обслуживания клиента; делегирование ряда полномочий по внедрению инновационного проекта на другие уровни; использование возможностей маркетингового и производственного отделов предприятия.

В результате реинжиниринга операций процесса инновационного развития строительного предприятия ООО «Строй Гарант», получилось усовершенствовать существующий бизнес-процесс внедрения инноваций, что позволяет добиться сокращения требуемого времени для завершения процесса, а также оптимизирует финансовые затраты организации и вместе с тем, сделает предприятие более конкурентоспособным на инвестиционно-строительном рынке.

Таким образом, правильно разработанная инновационная стратегия позволит строительному предприятию ООО «Строй Гарант» внедрять в свою деятельность современные инновационные разработки, способствуя созданию репутации эффективной, ответственной и надежной фирмы. Применение предложенного реинжиниринга бизнес-процессов в ООО «Строй Гарант» повысит эффективность его деятельности, разработать и реализовать стратегию инновационного развития, получить дополнительные конкурентные преимущества и соответственно рост прибыли.

3.2 Экономическая эффективность предложенных мероприятий

Для оценки уровня роста выручки ООО «Строй Гарант» в результате реализации предложенных мероприятий были привлечены эксперты из числа работников компании: генеральный директор, начальник отдела продаж, начальник производственного участка, прораб.

Таким образом, исходя из средневзвешенной экспертной оценки в результате реализации предложенных мероприятий рост выручки ООО «Строй Гарант» составит пять процентов.

Далее целесообразно спрогнозировать финансовые результаты на 2020 год. Прогнозирование выручки целесообразно провести на основе таких методов как: экстраполяция по среднему абсолютному и среднему приросту.

Для определения абсолютного темпа роста была использована формулы 4, 5:

(4)

(4)

|

где |

Y |

– |

значение временного ряда; |

|

n |

– |

период временного ряда. |

(5)

(5)

Прогнозное значение выручки ООО «Строй Гарант» по среднему абсолютному приросту составит:

ΔY = (521305 – 333623) / 3 = 62561 (руб.)

Y2020= 521305 + 62561 = 583866 ( руб.)

Прогнозное значение выручки ООО «Строй Гарант» по среднегодовому темпу роста составит:

N2020 = 521305 × 1,249 = руб.

Результаты расчетов различными методами прогнозирования представлены в таблице 10.

Таблица 10

Прогноз выручки ООО «Строй Гарант» на 2020 год

|

Показатели |

Методы прогнозирования |

|

|

Экстраполяция по среднему абсолютному приросту |

Экстраполяция по среднему приросту |

|

|

Темп роста выручки 2020 г. (прогноз) к 2019 г., % |

20,0 |

24,9 |

|

Выручка на 2020 г. (прогноз), руб. |

583866 |

651110 |

Как показывают данные таблицы 10, прогнозы по росту выручки по абсолютному приросту на 2020 год составляет 20%, по среднегодовому темпу за три года – 24,9%. Решено принять в качестве наиболее вероятной более пессимистический прогноз, согласно которому прогноз выручки на прогнозируемый период составит 583866 тыс. руб.

Используя маржинальный анализ, проведем расчет прогнозной величины прибыли от продаж. Расчет представлен в таблице 11.

Таблица 11

Исходные данные для определения эффекта операционного рычага

за 2019 год

|

Показатели |

Значение показателя |

|

Выручка, тыс. руб. (В) |

521305 |

|

Затраты всего, тыс. руб. (3) в том числе |

487849 |

|

переменные (Зперем.) |

420279 |

|

постоянные (З пост.) |

67570 |

|

Прибыль от продаж, тыс. руб. (П) |

33456 |

|

Сумма маржинального дохода, тыс. руб. (МД) |

131026 |

|

Эффект операционного рычага, % |

3 |

Сумма маржинального дохода (МД) рассчитывается по формуле 6:

(6)

(6)

|

где |

МД |

– |

сумма маржинального дохода, тыс. руб.; |

|

П |

– |

прибыль от продаж, тыс. руб.; |

|

|

Зпост |

– |

постоянные затраты, тыс. руб. МД = 33456 + 67570 = 101026 тыс. руб. |

При фиксированных постоянных затратах любое изменение объема продаж порождает более сильное изменение прибыли, так проявляется эффект операционного рычага (ЭОР). Он рассчитывается следующим образом:

(7)

(7)

|

где |

ЭОР |

– |

эффект операционного рычага; |

|

МД |

– |

сумма маржинального дохода, тыс. руб.; |

|

|

П |

– |

прибыль от продаж, тыс. руб.; ЭОР = 101026 / 33456 = 3% |

Расчеты показывают, что при увеличении выручки на 1 %, прибыль предприятия увеличится на 3% и наоборот, снижение выручки на 1 % приведет к уменьшению прибыли на 3%. Таким образом, при увеличении выручки на 20%, прибыль от продаж увеличится на 60% (20%×3%).

Так прибыль от продаж в 2020 году составит: 53530 тыс. руб. (33456× 60%), а себестоимость составит 530336 тыс. руб. (583866 – 53530).

Далее целесообразно спрогнозировать показатели финансовых результатов на 2020 год с учетом предлагаемых мероприятий.

По мнению экспертов ООО «Строй Гарант» реализация предложенных мероприятий приведет к росту выручки не менее чем на 5%. Рассчитаем выручку с учетом предложенных мероприятий:

В2020 (прогноз)= 583866 × 1,05 = 613059 тыс. руб.

Рассчитаем себестоимость с учетом предложенных мероприятий:

Себестоимость включает в себя переменные и постоянные затраты, так с учетом реализации предложенных мероприятий постоянные затраты увеличатся на сумму затрат необходимых для реализации этих мероприятий, а постоянные затраты увеличатся на 5%, то есть пропорционально росту выручки. Таким образом, себестоимость с учетом предложенных мероприятий на 2020 год составит:

С2020(прогноз) = (73186 + 823) + (457150 × 1,05) = 554017 тыс. руб.

Для сравнения экономической эффективности построим таблицу 12.

Таблица 12

Сравнение экономического эффекта и эффективности при реализации предложенных мероприятий и без них

|

Показатели |

2020 г. |

Темп роста, % |

|

|

Без предложенных мероприятий (прогноз) |

с учетом предложенных мероприятий (проект) |

||

|

Выручка, тыс. руб. |

583866 |

613059 |

105,0 |

|

Полная себестоимость продаж, тыс. руб. |

530336 |

554017 |

104,5 |

|

- переменная часть, тыс. руб. |

457150 |

480008 |

105,0 |

|

- постоянная часть, тыс. руб. |

73186 |

74009 |

101,1 |

|

Прибыль от продаж, тыс. руб. |

53530 |

59042 |

110,3 |

|

Рентабельность продаж, % |

9,2 |

9,6 |

- |

|

Рентабельность затрат, % |

10,1 |

10,7 |

- |

Таким образом, при реализации мероприятий повышению прибыли в ООО «Строй Гарант» прибыль от продаж увеличится на 5512 тыс. руб. или на 1,1%, что связано в первую очередь с уменьшением затрат и ростом спроса на строительство по новым технологиям.

На основании проведенного исследования можно сделать вывод, что предложенные мероприятия будут проведены успешно, и все затраченные на это денежные средства оправдают себя, о чем свидетельствует увеличение прибыли и рентабельности ООО «Строй Гарант» на перспективу.

ЗАКЛЮЧЕНИЕ

В данное время активно изменяются условия рыночной среды, и поэтому увеличивается самостоятельность и ответственность компаний в осуществлении решений с целью обеспечить эффективную деятельность. Эффективность деятельности отображается в определённых финансовых достижениях. Главным показателем является прибыль – она 20 обеспечивает социальное и производственное развитие предприятия. Итак, прибыль – одна из важных экономических категорий, которая характеризует положительный финансовый результат деятельности любой организации, складывающийся в результате превышения доходов от деятельности компании над совокупными издержками.

Миссия ООО «Строй Гарант» - обеспечить доступ клиентов к широкому ассортименту услуг строительной отрасли, предоставив клиентам возможность получить лучшее соотношение цены, ассортимента, качества сервиса.

Основной вид деятельности ООО «Строй Гарант» – строительство жилых и нежилых зданий.

За три года прибыль от реализации значительно увеличилась и составила в 2019 году 33456 тыс. руб., что связано с платежеспособным ростом спроса и увеличением объемов строительства. Также на показателях прибыли положительно изменилась динамика роста выручки и себестоимости, так выручка растет более быстрыми темпами, чем себестоимость.

Политика формирования и распределения прибыли закреплена в Учетной политике ООО «Строй Гарант» и осуществляется под контролем Генерального директора и Главного бухгалтера по следующим направлениям: формирование прибыли; оценка финансовых результатов; контроль за распределением и использованием.

Главная стратегическая цель - получение максимальной прибыли. В соответствии с этим критерием формируют финансовую стратегию, пакет заказов, производственную программу, учетную политику, перспективные, годовые и оперативные планы. На собрании экспертной группы ООО «Строй Гарант» утверждается план использования прибыли на следующий год и производится анализ использования результаты прибыли за текущий год.

Можно сделать вывод об успешной деятельности организации и положительной динамике роста прибыли на различных уровнях. Так, несмотря на небольшой прирост валовой прибыли – 5,6%, значительно возросла прибыль от продаж - на 36,6%. Это обусловлено относительно небольшим ростом затрат.

Объем чистой прибыли значительно возрос и в 2019 году составил 15219 тыс. руб. (в сопоставимых ценах), что на 27,2% больше, чем в 2018 году.

В качестве роста прибыли для ООО «Строй Гарант» предложено строительство многоэтажного здания с энергосберегающим фасадом с изменяемыми свойствами. Изобретение относится к области строительства, а именно к конструкциям фасадов энергоэффективных зданий, и может быть использовано при возведении энергоактивных и экологически безопасных жилых и общественных зданий с высокой степенью теплозащиты.

Таким образом, при реализации мероприятий повышению прибыли в ООО «Строй Гарант» прибыль от продаж увеличится на 5512 тыс. руб. или на 1,1%, что связано в первую очередь с уменьшением затрат и ростом спроса на строительство по новым технологиям.

Предложенные мероприятия могут быть частично или полностью быть адаптированы в финансово-хозяйственной деятельности ООО «Строй Гарант».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алежейкин, С. Г Прибыль как фундаментальная экономическая категория. / С. Г. Алежейкин., О. Е. Рассанова // Современные технологии управленческой деятельности: сборник статей МЗНПК (15 мая 2017 г.). / под. ред. Л. П. Федоровой. - Чебоксары: ЧКИ РУК, 2018.- С. 3-8.

- Алексеев, В. М. Управление прибылью предприятия: основные задачи / В. М. Алексеев, М. С. Алексеева. — Текст: непосредственный, электронный // Молодой ученый. — 2016. — № 23 (127)

- Бабаев, Ю.А. Планирование на предприятиях. Учебник для студентов высших учебных заведений, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит» / Ю.А. Бабаев, А.М. Петров, Л.Г. Макарова; под ред. Ю.А. Бабаева. Москва, 2018. – 487с.

- Бланк И.А. Управление прибылью / И.А. Бланк. - М.: НикаЦентр, Эльга, 2017. - 602 с.

- Богатова, Т. А. Анализ финансовых результатов деятельности организации / Т.А. Богатова, Н.В. Алексеева, С. А. Шигильчева// Вестник Российского университета кооперации. - 2019.-№ 2. - С.26-30.

- Волков, О. И. Экономика предприятия. Курс лекций / О.И. Волков, В.К. Скляренко. – М.: ИНФРА–М, 2018. – 50 c.

- Гаврилова, М. В. Факторный анализ прибыли как информационная база принятия управленческих решений. / М. В. Гаврилова, Д. С. Алексеева // Проблемы современной экономики и управления, направления их решения: - Чебоксары: ЧКИ РУК, 2017. - С. 46-52.

- Губанов, Р. С. Факторы, влияющие на изменение прибыли предприятия. // Финансовый менеджмент. - 2017. - № 5. - с. 11 - 21.

- Дурнаева, И.В. Факторный анализ финансовых результатов / И.В. Дурнаева // Молодой ученый. - 2017. - №8. - С. 119-124

- Ефимова О.В. Финансовый анализ / О.В. Ефимова. - Москва: Бухгалтерский учет, 2018. - 324 с.

- Каспина, Т.И. Экономика и управление приборостроительным производством. Учебное пособие / Т.И. Каспина. – М.: Академия (Academia), 2017. – 36 c.

- Кнышова, Е. Н. Экономика организации / Е.Н. Кнышова, Е.Е. Панфилова. – М.: Форум, Инфра–М, 2018. – 89 c.

- Ковалев, В.В. Управление денежными потоками, прибылью и рентабельностью: учебное пособие / В.В. Ковалев. - Москва: Проспект, 2019. - 333 с.

- Лямцева И.Н, Алешина И.А. Реинжиниринг бизнес-процессов на предприятиях инвестиционно-строительного комплекса / Финансовая экономика. 2019. № 1, с.606-611.

- Мариарьян Э.А. Управленческий анализ в отраслях / Э.А. Мариарьян. - Ростов-на-Дону: Март, 2018 - 320 с.

- Медведев, О.В. Анализ доходности предприятия/ О.В. Медведев // Бухгалтерский учет. - 2015. - № 5 - С. 16-20.

- Мец В.О. Экономический анализ финансовых результатов и финансового состояния предприятия: учеб. пособ. / В.О. Мец. - К.: Высш. шк. - 2016. - 278 с.

- Сверлова А. А., Конобеева Е. Е. Основы управления прибылью предприятия // Международный научный журнал «Инновационная наука». 2016. № 6–1. с. 217–219.

- Сидоренко, М.А. Сущность понятия «прибыль» / М.А. Сидоренко // В книге: Финансы и страхование Сборник статей научно-практического семинара. 2017. С. 89-90.

- Чалдаева, Л. А. Экономика организации. Учебник и практикум / Л.А. Чалдаева. – М.: Юрайт, 2018. – 43 c.

- Юрмакова Г.С. Проблемы оптимизации прибыли / Г.С. Юрмакова // Молодой ученый. - 2017. - №4. - С. 162-163

Бухгалтерский баланс ООО «Строй Гарант» за 2017-2019 гг.

Окончание приложения А

ПРИЛОЖЕНИЕ Б

Отчет о финансовых результатах ООО «Строй Гарант» за 2017-2019 гг.

Окончание приложения Б

ПРИЛОЖЕНИЕ В

Рис. В.1. Политика формирования и распределения прибыли в ООО «Строй Гарант»

ПРИЛОЖЕНИЕ Г

_

Себестоимость продаж

233265 тыс. руб.

Выручка

521305 тыс. руб.

_

Коммерческие расходы

182545 тыс. руб.

Валовая прибыль

288040 тыс. руб.

Управленческие расходы

72039 тыс. руб.

Сальдо прочих доходов и расходов

-13492 тыс. руб.

Прибыль от продаж

33456 тыс. руб.

_

Текущий налог на прибыль с учетом ОНО и ОНА

-2721 тыс. руб.

Прибыль до налогообложения 19964 тыс. руб.

_

Распределение чистой прибыли

0 тыс. руб.

Чистая прибыль

17243 тыс. руб.

_

+

Нераспределенная чистая прибыль прошлых лет

71671 тыс. руб.

Нераспределенная чистая прибыль отчетного года

17243 тыс. руб.

Рис. Г.1 - Структурно-логическая модель формирования и использования прибыли ООО «Строй Гарант» в 2019 году

- Сравнительный анализ основных школ и доктрин менеджмента организации ( ОАО «АК «Транснефть» )

- Прогнозирование и планирование темпов, качества экономического роста и структуры экономики(Методические основы прогнозирования и планирования темпов, качества экономического роста и структуры экономики)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития(ОБШАЯ ХАРАКТЕРИСТИКА МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ)

- ФОРМЫ ГОСУДАРСТВЕННОГО УСТРОЙСТВА (Способы возникновения территориального единства)

- Понятия и виды трудового стажа в России