Управление прибылью предприятия в современных рыночных условиях

Содержание:

ВВЕДЕНИЕ

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

В условиях рыночной экономики предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль.

Значимость прибыли предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками, другими организациями.

При развивающихся рыночных отношениях ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности.

Анализ прибыли предприятия позволяет выявить большое число тенденций развития, призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявить резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

Во время кризиса обостряется прямая и альтернативная конкуренция, рушится лояльность потребителей и клиентов. Вместе с тем, экономический кризис – это возможность уточнить позиционирование, реализовать точное репозиционирование бизнеса и сделать выгодные инвестиции в новые направления бизнеса, добиться увеличения своей доли рынка и обеспечить себе стабильную прибыль.

Данная тема становится особенно актуальной в период экономического кризиса.

Выбранная тема является актуальной на сегодняшний день, т.к. функционирование всей организации в целом зависит от того, насколько правильно на предприятии формируется и используется прибыль. Правильное распределение и использование прибыли отчасти влияет на экономическую ситуацию в стране.

Актуальность выбранной темы выпускной курсовой работы связана с тем, что прибыль занимает одно из центральных мест в общей системе стоимостных инструментов и рычагов рыночной экономики. От нее зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Кроме того, за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства. Вследствие выше перечисленного управление прибылью предприятия сегодня становится чрезвычайно актуальным. Управление прибылью позволяет выявить основные факторы ее роста и потенциальные возможности предприятия.

Категория прибыли является предметом исследования многих ученых экономистов. Большой вклад в разработку теоретических и практических аспектов прибыли внесли такие ученые, как Ковалев В.В., Бланк И.А., Яцюк Н.А., Чернов В.И., Шамхалов Ф.Р. и другие.

Цель курсовой работы состоит в изучении теоретических основ прибыли, в изучении финансовых результатов предприятия и разработке на этой основе предложений по совершенствованию механизма управления прибылью и ее максимизации.

Исходя из цели выполненной работы, в ней решались следующие задачи:

- изучение теоретических основ понятия категории «прибыль»;

- проведение анализа финансовых результатов предприятия на примере ООО «Нефтегаз»;

- разрабка и предложение рекомендации по совершенствованию механизма управления прибылью в ООО «Нефтегаз».

Объектом исследования данной работы является ООО «Нефтегаз», основным видом деятельности, которого является строительно-монтажные и ремонтно-стротельные работы.

Предметом исследования выступает совершенствование механизма управления прибылью предприятия в современных рыночных условиях.

Источниками информации являются нормативные документы, учебные пособия, устав предприятия, бухгалтерская отчетность рассматриваемого предприятия за 2016 – 2018 гг.

Работа состоит из введения, трех глав, заключения, списка использованной литературы, приложений.

В первой главе курсовй работы изучены теоретические и методические основы механизма формирования и использования прибыли на предприятии, подробно изучены сущность, источники формирования, методы увеличения и эффективность использования прибыли предприятия.

Вторая глава курсовой работы включает в себя практический материал для проведения анализа формирования и использования прибыли на предприятии (на примере ООО «Нефтегаз») за 2016-2018 гг. На основе практической работы подробно рассмотрены общая характеристика финансово- хозяйственной деятельности предприятия, проанализирована динамика и факторный анализ прибыли, а также эффективность использования прибыли на предприятии.

В третьей главе разработаны основные методические рекомендации по максимизации суммы прибыли предприятия на примере ООО «Нефтегаз», в частности рекомендации по увеличению прибыли и эффективности ее использования на предприятии.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность прибыли

Наращивание экономических показателей - глубинная суть деятельности любой организации. Прибыль играет роль «двигателя», снабжающего производственный механизм энергией, требуемой для модернизации и расширения производства. Прибыль - это конечный результат, ради которого предприятие ведет производственную деятельность. По этому финансовому показателю определяются основные моменты в стратегическом планировании по дальнейшему развитию.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Возможность получения прибыли побуждает искать более эффективные способы сочетания ресурсов, изобретать новые виды продукции, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства.

Прибыль, с теоретической точки зрения, представляет собой сложное и неоднозначное понятие. В мировой науке до сих пор существуют разные подходы в трактовке ее происхождения и сущности.

Прибыль представляется разницей совокупного дохода и совокупных затрат в процессе выполнения основной инновационной, инвестиционной, производственной, финансовой и коммерческой деятельности.

Прибыль является основным движущим показателем экономики. При имеющейся прибыли и постоянном росте она представляет собой главный источник образования финансовых ресурсов организации, которые осуществляют ее развитие на основе активизации инвестиционной, а также инновационной деятельности и усиления конкурентоспособности продукции; предостережение организаций от угрозы банкротства; повышение рыночной стоимости организации на базе ее капитализации. Объем прибыли, зависит главным образом от качества работы и указывает какие ресурсы нужно использовать продуктивнее для социального и производственного развития.

Но еще, прибыль является основополагающей базой образования и формирования государственного бюджета, поэтому государство тоже заинтересовано в повышении прибыли.

Несмотря на то, что наличие прибыли говорит об эффективной деятельности организации, однако ее масса не позволяет точно оценить, насколько эффективно осуществляется деятельность организации.

Таким образом, определение прибыли, как финансового результата означает, что прибыль представляет определенную форму реализации экономических отношений по поводу формирования, распределения и использования части стоимости прибавочного продукта в денежном выражении, которые сложились и реализуются на определенном этапе развития общества.

Прибыль объективно необходима предприятиям для развития их хозяйства: расширения материально-технической базы, увеличения

собственных оборотных средств, создания фондов, необходимых для социальных нужд коллектива. Размер получаемой прибыли определяет конкурентоспособность предприятия, степень его оперативно - хозяйственной самостоятельности.

Под общим понятием «прибыль» понимаются различные ее виды, классифицируемые по соответствующим признакам.

Таблица 1

Классификация прибыли по различным признакам

|

Признаки классификации прибыли |

Виды прибыли |

|

1. Источники формирования прибыли, используемые в ее учете |

1.1. Прибыль от реализации продукции, товаров, работ, услуг |

|

1.2. Прибыль от реализации имущества |

|

|

1.3. Прибыль от прочих операций |

|

|

2. Источники формирования прибыли по основным видам деятельности |

2.1. Прибыль от основной (торговой) деятельности |

|

2.2.Прибыль от инвестиционной деятельности |

|

|

2.3. Прибыль от финансовой деятельности |

|

|

3. Состав элементов, формирующих прибыль |

3.1. Маржинальная прибыль (прибыль от реализации товаров плюс постоянные издержки обращения) |

|

3.2. Валовая прибыль (прибыль до налогообложения) |

|

|

3.3. Чистая прибыль (прибыль, остающаяся в распоряжении предприятия) |

|

|

4. Подход к формированию прибыли (бухгалтерской и экономической) |

4.1. Бухгалтерская прибыль (разность между валовым доходом и явными (бухгалтерскими) издержками обращения) |

|

4.2. Экономическая прибыль (разность между валовым доходом и суммой явных и неявных издержек обращения) |

|

|

5. Характер налогообложения |

5.1. Налогооблагаемая прибыль |

|

прибыли |

5.2. Прибыль, не подлежащая налогообложению |

|

6. Планируемый результат деятельности |

6.1. Минимальная прибыль |

|

6.2. Нормальная прибыль |

|

|

6.3. Целевая прибыль |

|

|

6.4. Максимальная прибыль |

|

|

7. Характер использования чистой прибыли |

7.1. Капитализированная (нераспределенная) прибыль |

|

7.2. Потребленная (распределенная) прибыль |

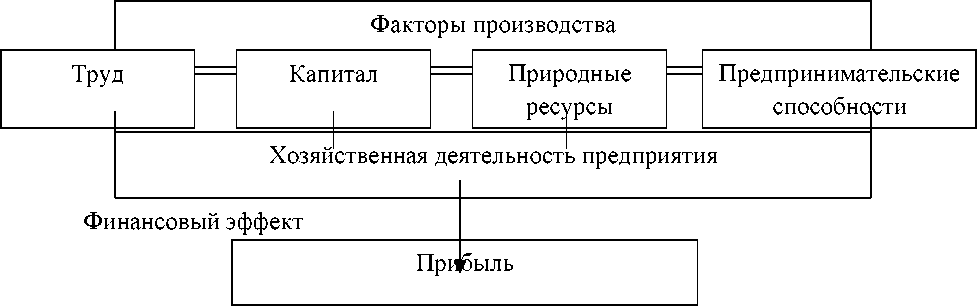

Отсюда следует, что прибыль - это экономическая категория, которая отражает доход, созданный в сфере хозяйственной деятельности. Она является результатом соединения разных факторов производства: труда, капитала, природных ресурсов, предпринимательской способности. В комплексе они приносят тот финансовый эффект, который именуется прибылью (рис. 1).

Рисунок 1 - Экономическое содержание прибыли

Таким образом, центральное значение прибыли состоит в том, что она отражает конечный финансовый результат. Кроме того, на величину прибыли и масштабы ее изменений влияют факторы, которые могут зависеть, могут не зависеть от деятельности организации. Так же факторы могут влиять на прибыль как прямо, так и через объем реализуемой продукции и себестоимость, поэтому для получения конечного финансового результата необходимо подробно рассмотреть объемы реализуемой продукции и стоимость ресурсов, используемых в производстве, а также затрат.

Прибыль - это экономическая категория, характеризующая конечные финансовые результаты хозяйственной деятельности в процессе расширенного воспроизводства.

Прибыль давно занимает одно из центральных мест в жизни общества. Она волнует экономическую науку и хозяйственную практику уже много лет. На современном этапе развития экономики в связи с ужесточением конкуренции, увеличением предпринимательских рисков, глобализацией бизнеса эта проблема становится более актуальной. В современной рыночной экономике могут выжить и успешно функционировать организации, которые грамотно соизмеряют свои доходы с затратами.

Таким образом, прибыль выступает основным источником финансирования экономического и социального развития организации, обеспечивает его финансовую устойчивость и платежеспособность.

Прибыль также является основным показателем выполнения финансового плана организации, что означает эффективное управление активами и пассивами организации. Ключевыми аспектами механизма управления прибылью является ее формирование, распределение и использование, что предусматривает создание на предприятии методического, организационного и информационно-аналитического обеспечения. Методическое обеспечение включает в себя систему методов анализа, планирования и контроля суммы прибыли.

Организационное обеспечение в свою очередь включает общую правовую структуру управления организациям, наличие взаимосвязей и взаимозависимостей между основными отделами и службами. Информационно-аналитическое пространство предполагает использование массива данных, необходимых для совершения мониторинга факторов влияния внешней и внутренней среды организации, выявления резервов увеличения прибыли и прибыльности организации в целом.

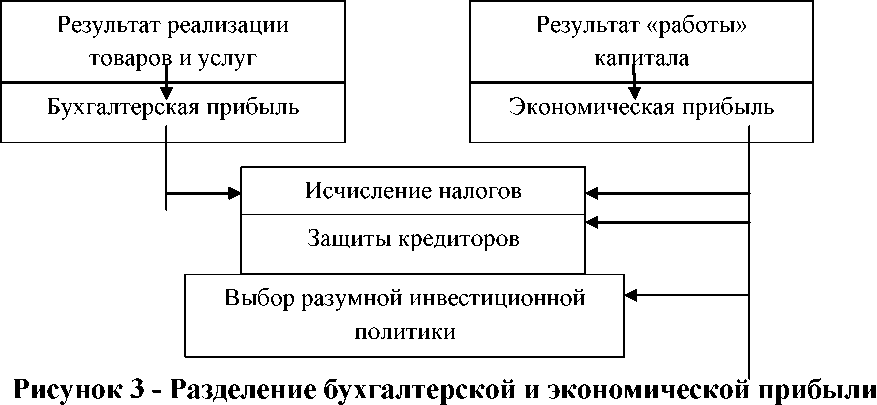

Прибыль - это превышение доходов над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль - это разность между имущественным состоянием предприятия на конец и начало отчетного периода (рис. 2).

Рисунок 2 – Содержание понятия прибыль

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности.

Это привело к четкому разграничению таких понятий, как бухгалтерская и экономическая прибыль. В.В. Буряковский, В.Я. Кармазин и С.В. Каламбает говорят о том, что бухгалтерская прибыль - это результат реализации товаров и услуг, а экономическая - результат «работы» капитала (рис. 3).

Идея двух трактовок прибыли (бухгалтерской и экономической) получила развитие благодаря Дэвиду Соломону.

Он исходил из предпосылки, что концепция прибыли нужна для трех целей:

- исчисления налогов;

- защиты кредиторов;

- для выбора разумной инвестиционной политики.

Бухгалтерская трактовка применима только для достижения первой цели и абсолютно не применима для достижения третьей.

Д. Соломон разработал формулу, определяющую связь между бухгалтерской и экономической прибылью:

Экономическая прибыль = Бухгалтерская прибыль + Внереализационные изменения стоимости (оценки) активов в течение отчетного периода - Внереализационные изменения стоимости (оценки) активов в предыдущие (прошлые) отчетные периоды + Внереализационные изменения стоимости (оценки) активов в будущие (предстоящие) периоды, (1)

Экономический подход предполагает ежеквартальное исчисление величины гудвила (вид нематериальных активов, отражающих деловую репутацию фирмы) и ее колебаний.

Появление этой категории связано с экономической трактовкой прибыли.

По утверждению Н.Е. Новиковой, прибыль как экономическая категория отражает чистый доход, созданный сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда и живого труда.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли.

На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли.

Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

«Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее извлекает», пишет М.С. Михайлова.

Прибыль, как важнейшая категория рыночных отношений выполняет определенные функции (рисунок 4).

Рисунок 4 – Функции прибыли

Исходя из данных, представленных на рисунке 4, можно заключить, что прибыль выполняет 5 основных функций:

- Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период. Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов. Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

- Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

- Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

- Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

- Контрольная. Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью.

По мнению Г.В. Савицкой, если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая- то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Н.Н. Селезнева, А.Ф. Ионова подчеркивают, что в условиях рыночной экономики значение прибыли огромно. В частности, авторы говорят о том, что стремление к получению прибыли ориентирует товаропроизводителей на увеличение объемов производства продукции, нужной потребителю, снижение затрат на производстве. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвесторов в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Все интересы, которые обеспечивает прибыль можно разделить на группы, для которых и определяется по-разному назначение прибыли.

- Интересы государства. На общегосударственном уровне прибыльное организация является инструментом обеспечение фискальной функции, таким образом, прибыль представляет собой гарантию своевременного поступления средств в бюджет.

- Общественные интересы. Прибыльная организация может предоставлять благотворительные взносы, спонсорскую поддержку, заниматься меценатством.

- Интересы субъекта хозяйствования. Прибыль можно рассматривать как фактор формирование общественной оценки, источник капитализации и обеспечения финансовой автономии организации.

Самая прибыльная организация обеспечивает высокий уровень имиджа организации на рынке.

Итак, прибыль является важнейшей экономической категорией рыночных отношений, представляя собой конечный положительный финансовый результат периода, который формируется посредством всех доходов и расходов организации, полученных в ходе осуществления его финансово хозяйственной деятельности. Ведущее значение прибыли в предпринимательской деятельности обеспечивается её основными функциями: оценочной, стимулирующей и распределительной.

Таким образом, рассматривая прибыль, как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используется конкретный показатель прибыли. Емким информативным показателем является общая (балансовая) прибыль.

1.2 Распределение и использование прибыли

Распределение и использование прибыли является важным хозяйственным процессом. Распределение прибыли определяется целями и задачами развития организации, является одним из основных инструментов воздействия на рост ее рыночной стоимости.

Под распределением прибыли понимается направление прибыли в бюджет посредством уплаты налога на прибыль и по статьям использования в организации. Законодательно распределение прибыли регулируется той ее части, которая поступает в бюджет в виде налога на прибыль. Определение направлений расходования прибыли, остающейся в распоряжении организации после уплаты налога на прибыль, структуры статей ее использования производится на основании разработанной дивидендной политики и в соответствии с внутренними положениями организации, включая устав и учредительный договор.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась, но принципиальная основа ее осталась незыблемой - отношения с государством выступали как неотъемлемая часть административно - командной системы, распределение осуществлялось применительно к каждой организации или отрасли в отдельности.

Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

Одной из важнейших проблем распределение прибыли является оптимальное соотношение части прибыли, аккумулируемой в доходах бюджета, и части, остающейся в распоряжении организации.

Экономически обоснованная система распределение прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды организаций.

Прибыль, остающаяся в распоряжении организации после уплаты налога, представляет многоцелевой источник финансирования его потребностей. Вся прибыль, остающаяся в распоряжении организации, подразделяется на две принципиально разные части. Использование первой свидетельствует об увеличении имущества организации в процессе накопления. Использование второй не приводит к образованию нового имущества и характеризует долю прибыли, используемой на потреблении.

Пропорции распределения прибыли на накопление и потребление определяют перспективы развития организации. Если прибыль не расходуется на потребление, то она остается в организации как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала организации. Наличие нераспределенной прибыли увеличивает финансовую устойчивость организации, свидетельствует о наличии источника для последующего развития.

Порядок распределения и использования прибыли в организации фиксируется в уставе и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб. В соответствии с уставом организации могут составлять сметы расходов, фиксируемых из прибыли, либо образовывать фонды специального назначения как фонды накопления (фонды развития производства или фонды производственного и научно - технического развития, фонды социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды, расходы на материальное поощрение.

Расходы на развитие производства включают:

- разработки и освоения новых видов продукции и технологических процессов;

-затрат по совершенствованию технологий и организации производства;

-затрат, связанных с техническим перевооружением и реконструкцией действующего производства, расширением организаций.

Использование прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе организации, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных, культурно-массовых мероприятий.

Затраты на материальное поощрение подразумевают выплату единовременных поощрений за выполнение особо важных производственных заданий, выплату премий за создание, освоение и внедрение новых техники, расходы на оказание материальной помощи рабочим и служащим. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь.

Особое значение имеет направление чистой прибыли на выплату дивидендов по акциям и вкладам членов трудового коллектива в имущество организации. Для акционерных обществ направление чистой прибыли на выплату дивидендов является важнейшей проблемой их политики и стратегии. От размера дивидендов зависит курс акций данной организации, объем и возможные изменения собственного капитала, необходимость привлечения финансовых ресурсов из внешних источников.

Дивидендная политика является важнейшим процессом управления структурой капитала и оказывает существенное влияние на развитие организации. Она предполагает решение вопросов, в числе которых максимизация совокупного состояния акционеров и достаточность финансирования деятельности организации. Политика выплаты дивидендов определяется многими факторами. Это и размер организации, его положение на финансовом рынке, уровень рентабельности, величина кредиторской задолженности и др. Дивидендный доход влияет на оценку деятельности организации со стороны других акционеров. Решение о направлении чистой прибыли на выплату дивидендов принимается на общем собрании акционеров.

Прибыль, остающаяся в распоряжении организации, служит источником финансирования не только производственного и социального развития, материального поощрения, но и в случае нарушения организацией действующего законодательства - уплата различных штрафов и санкций. При наличии просроченной кредиторской задолженности перед бюджетом и государственными внебюджетными фондами пени, штрафы и иные санкции по данной задолженности выплачиваются из чистой прибыли организации.

Наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития организаций, является важным фактором дальнейшего укрепления и расширения коммерческой деятельности.

Чистая прибыль является источником пополнения собственных оборотных средств организации. Взносы из прибыли в качестве вкладов учредителей в создании уставного капитала других организаций, средств, перечисляемых союзам, ассоциациям, концернам, в состав которых входит организация, также считаются использованием прибыли на развитие производства.

ГЛАВА 2 АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ НА ПРИМЕРЕ ООО «НЕФТЕГАЗ»

2.1 Общая характеристика финансово-хозяйственной деятельности предприятия

Объектом исследования данной выпускной квалификационной работы является ООО «Нефтегаз». Общество с ограниченной ответственностью «Нефтегаз», создано в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом Российской Федерации "Об обществах с ограниченной ответственностью" и иным действующим законодательством.

ООО «Нефтегаз» является юридическим лицом и строит свою деятельность на основании настоящего Устава и действующего законодательства Российской Федерации.

ООО «Нефтегаз» является собственником принадлежащего ему имущества и денежных средств и отвечает по своим обязательствам собственным имуществом. Участники имеют предусмотренные законом и учредительными документами Общества обязательственные права по отношению к Обществу.

Место нахождения ООО «Нефтегаз»: 423450, Российская Федерация, Республика Татарстан, г. Альметьевск, улица Индустриальная.

Целями деятельности ООО «Нефтегаз» являются расширение рынка товаров и услуг рынка строительной индустрии, а так же получение прибыли.

Основным предметом деятельности рассматриваемого предприятия является осуществление строительно-монтажных и ремонтно-строительных работ на территории г. Альметьевска и прилегающих районов Республики Татарстан.

ООО «Нефтегаз» вправе осуществлять любые виды деятельности, не запрещенные законом.

Согласно Уставу ООО «Нефтегаз» за 2016-2018 гг. основными видами деятельности являются:

- строительство и ремонт зданий и сооружений;

- производство строительных материалов;

- управление коммерческой деятельностью предприятий;

- иные виды деятельности, незапрещенные законодательством Российской Федерации.

Уставный капитал ООО «Нефтегаз» составляется из номинальной стоимости долей его участников и определяет минимальный размер имущества, гарантирующий интересы его кредиторов, и составляет 2590 тыс. рублей, что составляет 100%. Доля в уставном капитале юридических лиц – 91%. Доля в уставном капитале физических лиц – 9%.

Согласно Уставу ООО «Нефтегаз» увеличение уставного капитала рассматриваемого нами предприятия возможно за счет его имущества осуществляется по решению общего собрания участников рассматриваемого предприятия, принятому большинством не менее двух третей голосов общего числа голосов участников предприятия.

Полномочия единоличного, исполнительного органа ООО «Нефтегаз» переданы по договору ООО «Управляющая компания «Главнефтегазстройсервис».

ООО «Управляющая компания «Главнефтегазстройсервис» осуществляет оперативное руководство текущей деятельностью ООО «Нефтегаз».

Далее в рамках данного параграфа дипломной работы проведем анализ структуры баланса ООО «Нефтегаз» за 2016-2018 гг. на основании данных бухгалтерской отчетности рассматриваемого предприятия.

Проведем анализ актива баланса ООО «Нефтегаз» за 2016-2018 гг., представленный в таблице 2.

На основании данных таблицы 2. Становиться возможным охарактеризовать структуру актива баланса ООО «Нефтегаз» за 2016-2018 гг. Наибольший удельный вес в структуре актива баланса рассматриваемого предприятия занимаются оборотные активы (99%).

Таблица 2

Анализ структуры актива баланса ООО «Нефтегаз» за 2016-2018, гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

1 |

2 |

3 |

4 |

|

1.Внеоборотные активы |

6345 |

9276 |

9482 |

|

1.1. Основные средства |

6286 |

9180 |

7264 |

|

1.2. Отложенные налоговые активы |

59 |

96 |

97 |

|

1.3. Долгосрочные финансовые вложения |

- |

- |

757 |

|

1.4. Прочие внеоборотные активы |

- |

- |

1364 |

|

2. Оборотные активы |

734856 |

737542 |

975676 |

|

2.1. Запасы |

36693 |

40069 |

20299 |

|

2.2. НДС по приобретенным ценностям |

164 |

- |

- |

|

2.3. Дебиторская задолженность |

665652 |

690258 |

920797 |

|

2.4. Денежные средства |

32347 |

7215 |

34181 |

|

2.5.Краткосрочные финансовые вложения |

- |

- |

399 |

|

Валюта баланса |

741201 |

746818 |

985158 |

В отношении структуры оборотных активов ООО «Нефтегаз» за 2016-2018 гг. отметим, что данная статья преимущественно состоит из запасов и дебиторской задолженности. В течение всего периода анализа оборотные активы имеют динамику роста значения. Так по итогам 2016 г. данный показатель составил 734856 тыс. руб., а уже по итогам 2018 г. данный показатель увеличился на 240820 тыс. руб. и составил 975676 тыс. руб., данный факт связан с появление на балансе рассматриваемого нами предприятия накопления денежных средств, дебиторской задолженности и краткосрочных финансовых вложений.

В отношении структуры внеоборотных активов ООО «Нефтегаз» за 2016-2018 гг. отметим, что данная статья актива баланса преимущественно состоит из основных средств. Так по итогам 2016 г. внеоборотные активы составляли 6345 тыс. руб., а уже по итогам 2018 г. данный показатель увеличился и составил 9482 тыс. руб. Выявленный факт увеличения значения внеоборотных активов ООО «Нефтегаз» связан с накоплением на балансе долгосрочных финансовых вложений (в 2016 г. – 757 тыс. руб.), а так же прочих внеоборотных активов (1364 тыс. руб.)

В отношении структуры актива баланса ООО «Нефтегаз» за 2016-2018 гг. отметим, что существует существенный дисбаланс, связанный с существенным преобладанием оборотных активов (в 2016 г. -99,14 %, в 2017 г. – 98,76 %, в 2018 г. – 99,04%).

Далее проведем анализ структуры пассива баланса ООО «Нефтегаз» за 2016-2018 гг., представленный в таблице 3.

Таблица 3

Анализ структуры пассива баланса ООО «Нефтегаз» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016г. |

2017г. |

2018г. |

|

1 |

2 |

3 |

4 |

|

1. Капитал и резервы |

-6283 |

21881 |

50961 |

|

1.1. Уставный капитал |

2590 |

2590 |

2590 |

|

1.2. Резервный капитал |

3158 |

3158 |

4772 |

|

1.3. Нераспределенная прибыль (непокрытый убыток) |

-12031 |

16133 |

43599 |

|

2. Долгосрочные обязательства |

950 |

937 |

655 |

|

2.1. Займы и кредиты |

816 |

867 |

629 |

|

2.2. Отложенные налоговые обязательства |

134 |

70 |

26 |

|

3. Краткосрочные обязательства |

746534 |

724019 |

933542 |

|

3.1. Кредиторская задолженность |

740183 |

723640 |

924231 |

|

3.2. Задолженность перед участниками (учредителями) по выплате доходов |

1193 |

379 |

379 |

|

3.3. Резервы предстоящих расходов |

5158 |

8932 |

|

|

Валюта баланса |

741201 |

746837 |

985158 |

Структура пассива баланса ООО «Нефтегаз» за 2016-2018 гг. преимущественно состоит из капиталов и резервов, а так же кредиторской задолженности рассматриваемого нами предприятия.

В отношении такой статьи как капитал и резервы ООО «Нефтегаз» за 2016-2018 гг. отметим, что данная статья пассива имеют динамику роста значения. Так по итогам 2016 г. данный показатель составлял (-6283 тыс. руб.), а уже по итогам 2018 г. данный показатель составил 50961 тыс. руб.

Долгосрочные обязательства ООО «Нефтегаз» за 2016-2018 гг. имеют динамику снижения значения, что положительно характеризует политику управления активами рассматриваемого предприятия.

Такой показатель как краткосрочные обязательства ООО «Нефтегаз» за 2016-2018 гг. имеет динамику роста значения. Так по итогам 2016 г. составлял 740183 тыс. руб., а уже по итогам 2018 г. увеличился и составил 924231 тыс. руб. Рост значения связан с накоплением на балансе рассматриваемого предприятия кредиторской задолженности.

В целом в отношении структуры пассива баланса ООО «Нефтегаз» за 2016-2018 гг. отметим, что данный показатель преимущественно состоит из краткосрочных обязательств рассматриваемой нами организации.

Собственный капитал ООО «Нефтегаз» в течение всего периода анализа имеет динамику роста значения. Так по итогам 2016 г. данный показатель составлял 5748 тыс. руб., а уже по итогам 2018 г. данный показатель увеличился и составил 7362 тыс. руб., рост показателя обусловлен увеличение отчислений в резервный капитал.

Заемный капитал ООО «Нефтегаз» в течение всего периода анализа так же имеет динамику роста значения. По итогам 2016 г. данный показатель составлял 747484 тыс. руб., а уже по итогам 2018 г. составил 934197 тыс. руб.

Таким образом, подведем итоги. Объектом исследования данной дипломной работы является ООО «Нефтегаз» основным видом деятельности, которого является строительство зданий и сооружений, а так же осуществление капитального ремонта зданий.

В отношении структуры актива баланса ООО «Нефтегаз» за 2016-2018 гг. отметим, что существует существенный дисбаланс, связанный с существенным преобладанием оборотных активов (в 2016 г. -99,14 %, в 2017 г. – 98,76 %, в 2018 г. – 99,04%).

В целом в отношении структуры пассива баланса ООО «Нефтегаз» за 2016-2018 гг. отметим, что данный показатель преимущественно состоит из краткосрочных обязательств рассматриваемой нами организации.

2.2 Динамика и факторный анализ прибыли предприятия ООО «Нефтегаз»

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль.

Внутренние условия деятельности предприятия также влияют на формирование прибыли. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно.

В условиях становления и развития рыночной экономики прибыль является основным показателем оценки предпринимательской деятельности предприятий, так как в ней аккумулируются все доходы, расходы, потери и убытки, обобщаются результаты хозяйствования. По прибыли можно определить рентабельность, изучить эффективность функционирования субъектов хозяйствования.

Прибыль является синтетическим показателем, ее исследования должны носить системный характер. Это означает, что совокупность факторов, влияющих на прибыль, представляет собой систему, состоящую из нескольких элементов. К подсистеме образующих факторов, от которых зависит формирование валовой прибыли, относятся валовой доход, прибыль (убыток) от реализации основных фондов и иного имущества, сальдо доходов и расходов по внереализационным операциям.

Цель анализа динамики и факторного анализа прибыли предприятия: дать количественную оценку причин, вызывающих изменение прибыли, выявить влияние расходов на изменение прибыли или влияние на прибыль изменения цен, вызванных рыночной конъюнктурой.

Анализ прибыли проводится на основании данных бухгалтерской отчетности ООО «Нефтегаз» в период с 2016-2018 гг.

В ходе данного анализа изучаются динамика и структура финансовых результатов предприятия, проводится факторный анализ показателей деятельности. Дальнейший анализ должен конкретизировать причины изменения прибыли от реализации продукции по каждому фактору.

Основными источниками информации для проведения анализа прибыли предприятия являются документы финансовой отчетности: форма №1 "Бухгалтерский баланс" (Приложение 1); форма №2 "Отчет о прибылях и убытках" (Приложение 2).

Далее в рамках данного параграфа дипломной работы проведем анализ финансовых показателей деятельности ООО «Нефтегаз» в период с 2016-2018 гг. а, который представлен в таблице 4.

Таблица 4

Анализ основных финансовых показателей деятельности ООО «Нефтегаз» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

|

1 |

2 |

3 |

4 |

|

1 137 281 |

2 104 758 |

2 097 975 |

|

|

Себестоимость продукции |

1 113 328 |

2 049 317 |

2 037 935 |

|

Прибыль от реализации |

23 953 |

55 441 |

60 040 |

Анализируя выручку от реализации продукции, услуг в ООО «Нефтегаз», необходимо отметить, что в 2016г. составило 1 137 281 тыс. руб., а в 2017г. 2 104 758 тыс. руб. произошло увеличение прибыли на 967 477 тыс. руб.

Увеличение выручки ООО «Нефтегаз» произошло за счет уменьшение прочих расходов, а также за счет увеличения ассортимента продукции, услуг. Значение показателя выручки ООО «Нефтегаз» в 2018 г. по сравнению со значением показателя в 2017г. является практически неизменным, что подтверждают данные таблицы 3.

Такой показатель деятельности ООО «Нефтегаз» как себестоимость имеет динамику роста значения. Себестоимость в 2017году по отношению к 2016 году за счет увеличения ассортимента оказываемых услуг увеличилась 935 989 тыс. рублей. Значение данного показателя в 2018г. по сравнению со значением показателя в 2017г. наоборот уменьшилась за счет расходов (При прежних объемах, сокращение штатных единиц) на 11 382 тыс. руб.

В соответствии с вышеперечисленными данными соответственно изменилась прибыль от реализации услуг рассматриваемого нами предприятия. В 2017г. выручка ООО «Нефтегаз» по сравнению со значение показателя в 2016 г. увеличилась на 31 488 тыс. руб., а по сравнению с 2018г. уменьшилась на 4 599 тыс. руб.

Далее в рамках данного параграфа для формирования более целостного понятия о формировании прибыли ООО «Нефтегаз» за 2016-2018 гг. проведем анализ динамики балансовой прибыли рассматриваемого предприятия за 2016-2018 гг., полученные данные занесем в таблицу 5.

Таблица 5

Анализ состава и динамики балансовой прибыли

ООО «Нефтегаз» за 2016-2018 года

|

Наименование показателей |

Абсолютные значения, тыс. руб. |

Изменение значений, тыс. руб. |

|||

|

2016 г. |

2017 г. |

2018 г. |

2018г. /2016 г. |

2018г. /2017 г. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

23 953 |

55 441 |

60 040 |

+31 488 |

+4 599 |

|

|

Прибыль от продаж |

23 953 |

55 441 |

60 040 |

+31 488 |

+4 599 |

|

Прочие доходы |

28 232 |

51 437 |

136 189 |

+23 205 |

+84 752 |

|

Прочие расходы |

33 027 |

66 516 |

150 461 |

+33 489 |

+83 945 |

|

Прибыль до налогообложения |

19 158 |

40 362 |

45 768 |

+21 204 |

+5 406 |

На основании данных таблицы 5 проведем анализ структуры балансовой прибыли ООО «Нефтегаз» за 2016-2018 гг.

В отношении такого показателя деятельности ООО «Нефтегаз» как валовая прибыль отметим, что данный показатель имеет динамику роста значения. Сопоставляя данные отчетов о прибылях и убытках ООО «Нефтегаз» за 2016-2018 гг., а также данные из таблицы 4, в 2016году, можно увидеть, что валовая прибыль рассматриваемого нами предприятия увеличилась 2,3 раза. В 2018году по отношению к 2017 году также данный показатель увеличился на 1,09 раза.

Такой показатель деятельности ООО «Нефтегаз» как прибыль от продаж имеет аналогичные значения с показателем валовой выручки рассматриваемого нами предприятия.

В течение всего периода анализа также увеличились прочие доходы ООО «Нефтегаз» в 2017г. по сравнению к значению показателя в 2016 г. на 23 205 тыс. руб. В 2016году по отношению к предыдущему году увеличилось на 84 752 тыс. руб. Рост значения рассматриваемого показателя связан с возникновением у ООО «Нефтегаз» дополнительного заказа на проведение капитального ремонта объектов нефтегазового комплекса.

В течение всего периода анализа так же увеличились прочие расходы ООО «Нефтегаз», увеличение показателя произошло за счет возникновения дополнительных расходов не связанных с основным производственным процессом. В 2017 г. прочие расходы по отношению к предыдущему году увеличились на 33 489 тыс. руб. В 2018году по отношению к 2017году также произошло увеличение прочих расходов на 83 495 тыс. руб. Прибыль до налогообложения ООО «Нефтегаз» в 2017 году по отношению к 2016 году увеличилась в 2,11 раза. А в 2018 году по отношению к 2017году – 1,13 раза. Как отмечалось ранее увеличение прибыли связано с получением заказа на проведение капитального ремонта объектов нефтегазового комплекса.

Проведем факторный анализ прибыли от продажи продукции, товаров, услуг ООО «Нефтегаз» в период с 2016-2018 гг.

Основную часть прибыли ООО «Нефтегаз» получает от реализации продукции и услуг. Прибыль от реализации продукции зависит от четырех факторов: объема реализации продукции, ее структуры, себестоимости и уровня цен.

Расчет влияния этих факторов на сумму прибыли можно определить способом цепной подстановки, используя данные таблицы 6.

На основании данных таблицы 5 отметим, что фактический объем продаж ООО «Нефтегаз» за 2017 г. период в ценах базисного периода составил 1 169 310 тыс. руб. В 2018г. сумма увеличилась на 949 856 тыс. руб. за счет об изменения объема продаж, за счет появления заказа на проведение капитального ремонта объектов нефтегазового комплекса.

Таблица 6

Исходные данные для факторного анализа прибыли ООО «Нефтегаз» от реализации продукции, тыс. руб.

|

2016 год |

Данные базового периода, пересчитанные на объем продаж отчетного периода |

2017 год |

Данные базового периода, пересчитанные на объем продаж отчетного периода |

2018 год |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка (B) |

1 137 281 |

1 169 310 |

2 104 758 |

2 119 166 |

2 097 975 |

|

Себестоимость (З) |

1 113 328 |

1 144 690 |

2 049 317 |

2 063 350 |

2 037 935 |

|

Прибыль (убыток) (П) |

23 953 |

24 620 |

55 441 |

55 816 |

60 040 |

Также увеличилась и себестоимость ООО «Нефтегаз» в 2018г. по сравнению с 2017г. на 918 660 тыс. руб. В отношении прибыли ООО «Нефтегаз» за рассматриваемый период отметим, что выявлена положительная динамика, роста значения.

В первую очередь необходимо найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции  , а затем базовую сумму прибыли скорректировать на его уровень.

, а затем базовую сумму прибыли скорректировать на его уровень.

Индекс объема продаж рассчитывают сопоставлением фактического объема реализации с базовым в натуральном (если продукция однородная), условно-натуральном или стоимостном выражении, для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, чем выручка.

По данным таблицы 7 становиться возможным, установить, как изменилась сумма прибыли ООО «Нефтегаз» за счет каждого фактора.

На данном предприятии индекс объема продаж составляет:

Таблица 7

Расчет влияния факторов на изменение суммы прибыли от реализации продукции ООО «Нефтегаз» за 2016-2018 гг., тыс. руб.

|

Показатель |

Сумма прибыли, тыс. руб. |

||

|

2016 год |

2017год |

2018 год |

|

|

1 |

2 |

3 |

4 |

|

П0 |

23 953 |

55 441 |

60 040 |

|

Пусл1 |

117 369 |

102 565 |

59 439 |

|

Пусл2 |

4 555 |

24 620 |

55 816 |

|

Пусл3 |

909 739 |

960 068 |

34 625 |

|

П1 |

55 441 |

60 040 |

62 000 |

Таким образом, проведенный факторный анализ прибыли от продаж, экономической и чистой прибыли позволяет разработать программу повышения прибыльности (рентабельности) производственно - финансовой деятельности мобилизовав выявленные резервы.

Проведенный анализ финансовых результатов деятельности организации за отчетные периоды создает базу для прогнозирования прибыли от продаж в предстоящем году.

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ПРИБЫЛЬЮ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «НЕФТЕГАЗ»

3.1 Пути максимизации прибыли на предприятии на основе управления издержками

Основную часть прибыли ООО «Нефтегаз» получает от реализации продукции, снижение которой отражается на основных финансовых результатах деятельности организации и необходимо рассмотреть возможности изменения этой ситуации.

Величина прибыли от реализации продукции формируется под воздействием трех основных факторов: изменение объема продаж, изменение структуры товарной продукции и себестоимости.

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли.

В целом мероприятия, позволяющие ООО «Нефтегаз» повысить сумму прибыли, могут быть следующего характера:

Во – первых, это мероприятия направленные на увеличение выпуска и качества продукции.

Во-вторых, реализация излишнего и неиспользуемого в деятельности ООО «Нефтегаз» оборудования и другого имущества. Альтернативным вариантом данной рекомендации может служить сдача оборудования и другого имущества в аренду.

В – третьих одним из путей увеличения суммы прибыли ООО «Нефтегаз» может служить снижение себестоимости продукции за счет более рационального использования материальных ресурсов предприятия.

В-четвертых одним из направлений совершенствования деятельности ООО «Нефтегаз» в отношении увеличения суммы прибыли может служить диверсификация производства, а так же видов деятельности предприятия.

В-пятых альтернативой выше названной рекомендации может служить расширение рынка продаж, а также расширение спектра заказчиков др.

В целях управления издержками и выбора амортизационной политики ООО «Нефтегаз» рекомендуется использовать данные финансово-экономического анализа, которые дают первоначальное представление об уровне издержек предприятия, а также уровне рентабельности.

Определение резервов снижения себестоимости продукции и роста рентабельности базируется на научно обоснованной методике их расчета, мобилизации и реализации.

Выделяются три этапа этой работы: аналитический, организационный и функциональный.

На первом этапе выявляют и количественно оценивают резервы, на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

Так как продукция и услуги ООО «Нефтегаз»– продукция материалоемкая, то наиболее эффективными мероприятиями по снижению себестоимости будут мероприятия направленные на снижения материальных затрат, т.е. замены дорогих импортных комплектующих на более дешевые отечественные, если такие выпускаются в нашей стране.

Данное предложение позволит ООО «Нефтегаз» не только снизить себестоимость продукции, но и позволит снизить потребность предприятия в свободно конвертируемой валюты, а если в нашей стране такие комплектующие не выпускаются, то необходимо заменить их на более дешевые, что также позволит снизить себестоимость продукции, что в конечном счете сделает более доступной для покупателя данную продукцию.

Рассмотрим мероприятие по снижению себестоимости ООО «Нефтегаз» за счет замены проката из нержавеющей стали. Данные прокаты из нержавеющей стали одинаковы по техническим характеристикам и поэтому могут быть использованы для производства металлоконструкций (например административных зданий).

Производимые металлоконструкции относятся к типу строительных металлоконструкций, принцип работы которых основан на возведение административных зданий, сооружений. Удельный вес металлоконструкций в общем объеме производства ООО «Нефтегаз» составляет 11,2%.

Исходные данные для расчета мероприятий по оптимизации контрагентов ООО «Нефтегаз», представлены в таблице 8.

Таблица 8

Исходные данные для расчета предложенных мероприятий ООО «Нефтегаз», тыс. руб.

|

Показатель |

2018 год |

Прогноз 2019 год |

|

1 |

2 |

3 |

|

1. Плановая годовая программа металлоконструкций в 2018 г. |

||

|

Алюминиевые металлоконструкции |

33134 |

33134 |

|

Металлические металлоконструкции |

34252 |

34252 |

|

Металлоконструкции из стали |

39050 |

39050 |

|

Металлоконструкции из различных сплавов |

36783 |

36783 |

|

Стоимость затрат на сталь |

ОАО «Серп и молот» |

ОАО «Металлсервис» |

|

Алюминиевые металлоконструкции |

378,61 |

285,27 |

|

Металлические металлоконструкции |

248,13 |

171,65 |

|

Металлоконструкции из стали |

256,68 |

204,8 |

|

Металлоконструкции из различных сплавов |

244,21 |

170,66 |

Однако необходимо отметить, что трудоемкость эксплуатации с металлоконструкции не меняется в силу того, что меняется только прокат из нержавеющей стали. Это было определено опытным путем в цехе ООО «Нефтегаз», где осуществляют производство металлоконструкции при использовании нержавеющей стали.

Таким образом, новая технология, рекомендуемая к внедрению ООО «Нефтегаз», не требует капитальных затрат. В результате внедрения данного мероприятия существенно снизится материалоемкость изделия и, следовательно, его себестоимость.

Рассмотрим изменение переменных издержек при изменении технологии ООО «Нефтегаз».

Внедрение новой технологии ООО «Нефтегаз» не повлечет за собой изменения средней трудоемкости и средней зарплаты основных производственных рабочих. Следовательно, изменение суммы переменных издержек складывается только за счет уменьшения стоимости основных материалов.

Далее рассчитаем экономию затрат ООО «Нефтегаз» на материальные ресурсы, для удобства расчета воспользуемся таблицей

Таблица 9

Расчет экономического эффекта от оптимизации затрат на материальные ресурсы ООО «Нефтегаз» в 2019 году

|

Показатель |

2018 год |

Прогноз 2019 год |

Экономический эффект |

|

1 |

2 |

3 |

4 |

|

Алюминиевые металлоконструкции |

12544863,74 |

9452136,18 |

3092727,56 |

|

Металлические металлоконструкции |

8498948,76 |

5879355,80 |

2619592,96 |

|

Металлоконструкции из стали |

10023354,00 |

7997440,00 |

2025914,00 |

|

Металлоконструкции из различных сплавов |

8982776,43 |

6277386,78 |

2705389,65 |

|

Итого |

40049942,93 |

29606318,76 |

10443624,17 |

|

2. Затраты на материалы |

112340,09 |

83045,72 |

29294,37 |

Таким образом, при использовании нержавеющей стали ООО «Нефтегаз» сэкономит затрат на материальные ресурсы на 29294,37 млн. руб. за счет снижения стоимости нержавеющей стали.

Таким образом, проанализировав таблицу 10, мы видим, что себестоимость металлоконструкций ООО «Нефтегаз» уменьшилась на 29,89%, из-за экономии денежных средств на прокат из нержавеющей стали.

В результате внедрения новой нержавеющей стали снижение переменных издержек ООО «Нефтегаз» на годовую программу (143219 шт.) – 29294,37 млн. р. В результате, себестоимость снизится на 29,89%.

Таблица 10

Результаты расчета экономического эффекта от внедрения новой вида нержавеющей стали ООО «Нефтегаз» в 2019 г.

|

Наименование показателей |

Единица измерения |

Значение показателя |

|

Себестоимость до внедрения |

млн. р. |

0,87 |

|

Себестоимость после внедрения мероприятия |

млн. р. |

0,61 |

|

Снижение переменных издержек на одно изделие |

млн. р. |

0,26 |

|

Годовой объем производства |

шт. |

33134,00 |

|

Экономия материалов на годовую программу |

млн. р. |

8614,84 |

|

Прибыль от производства счетчика |

млн. р. |

0,087 |

|

Рентабельность до внедрения |

% |

10,00 |

|

Рентабельность после внедрения |

% |

14,26 |

|

Повышение рентабельности |

% |

4,26 |

|

Снижение себестоимости |

% |

29,89 |

Из полученных данных следует, что проект выгоден и целесообразен для внедрения в процесс производства ООО «Нефтегаз».

Достижение высоких результатов работы ООО «Нефтегаз» предлагается управление процессом формирования и использования прибыли. Управление включает анализ прибыли, ее планирование, и постоянный поиск возможностей увеличения прибыли.

Для достижения увеличение суммы прибыли предприятия, ООО «Нефтегаз» предлагается применить снижение себестоимости продукции за счет более рационального использования материальных ресурсов. Для реализации выше названного мероприятия предлагается сформировать подразделение экономических служб, которое будет заниматься постоянным анализом себестоимости, изыскивать пути ее снижения, чтобы получить прирост прибыли.

Так же для достижения увеличение суммы прибыли предприятия, ООО «Нефтегаз» предлагается произвести увеличение объема реализации продукции в натуральном выражении при прочих равных условиях, что приведет к росту прибыли.

Увеличение объема производства, самое главное чтобы увеличение было обеспечено спросом. В этом случае увеличение объема производства может быть достигнуто с помощью капитальных вложений, направленных на покупку более производительного оборудования, освоение новых технологий, расширение производства.

Предприятие, располагающее средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

При росте затрат на производство продукции и снижения объемов ее выпуска прибыль на предприятии ООО «Нефтегаз» растет вследствие постоянно повышающихся цен. Увеличение цены само по себе не является негативным фактором. Оно вполне обосновано, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции.

Поскольку прибыль от реализации продукции ООО «Нефтегаз» занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли.

Резервом увеличения балансовой прибыли для ООО «Нефтегаз», может стать, прибыль, полученная от реализации основных фондов и иного имущества находящегося на балансе предприятия.

Реализация вышеназванного предложения, связана с выбытием основных фондов, которые ранее не оказывали заметного влияния на финансовые результаты предприятия. Теперь, когда ООО «Нефтегаз» вправе распоряжаться своим имуществом, имеет смысл руководству предприятия освободиться от излишнего и не установленного оборудования. Вариантом реализации данного мероприятия, может быть продажа или сдача в аренду имущества.

ООО «Нефтегаз» на пример, может реализовать оборудование неиспользуемое в производственной деятельности предприятия, так же реализация здание.

Другие операции, например безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной на накопление.

Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход.

Для исчисления прибыли из продажной цены исключаются затраты, связанные с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход.

Таким образом, из этого перечня мероприятий вытекает, что прибыль может возрасти в результате увеличения производства продукции, повышения удельного веса изделий с более высокой рентабельностью, снижения себестоимости продукции, роста оптовых цен, при повышении качества выпускаемой продукции. Ассортимент выпускаемой продукции оказывает непосредственное влияние на прибыль.

При изменении структуры ассортимента в направлении повышения удельного веса изделий с более высокой рентабельностью обеспечивается дополнительный прирост прибыли. Среди факторов, влияющих на прирост прибыли, ведущая роль принадлежит снижению стоимости продукции.

Выбор путей сокращения текущих издержек производства основывается на анализе структуры себестоимости. Для материальных отраслей промышленности наиболее характерным путем является экономия материальных ресурсов, для трудоемких – улучшение использования основного капитала, для энергоемких – экономия топлива и электроэнергии.

ЗАКЛЮЧЕНИЕ

В курсовой работе изложены теоретические и практические вопросы, касающиеся учета и анализа распределения и формирования прибыли предприятия на примере ООО «Нефтегаз».

Конечным финансовым результатом работы предприятия является, как правило, прибыль. Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность.

Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от внереализационных результатов, уменьшенных на сумму расходов по этим операциям.

Прибыль имеет следующее значение в деятельности предприятий:

- в обобщенной форме отражает результаты предпринимательской деятельности и является одним из показателей ее эффективности;

- используется в качестве стимулирующего фактора предпринимательской деятельности и производительности труда;

- выступает источником финансирования расширенного воспроизводства и является важнейшим финансовым ресурсом предприятия.

Прибыль выполняет две важнейшие функции:

1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений;

2) является главным источником финансирования затрат на производство и социальное развитие предприятия.

Основной принцип деятельности предприятия состоит в стремлении к максимизации прибыли. По этой причине прибыль выступает основным показателем эффективности производства.

Источниками информации для экономического анализа исследуемого предприятия являлись формы бухгалтерской отчетности № 1 «Бухгалтерский баланс», №2 «Отчет о прибылях и убытках», Приложение к бухгалтерскому балансу за 2016 – 2018 гг.

Прибыль относится к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Более чем, какой либо другой показатель прибыль отражает результаты всех сторон деятельности предприятия.

Как показал анализ формирования и использования прибыли ООО «Нефтегаз», данное предприятие успешно работает на рынке, в 2017 году оно улучшило свои финансовые результаты.

Прибыль является основным источником собственных средств фирмы. С одной стороны, прибыль рассматривается как результат деятельности фирмы, с другой, ⎯ как основа дальнейшего развития.

Для страны прибыль фирм означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Основной целью предпринимательской деятельности предприятий стало получение прибыли, которая служит важнейшим источником и предпосылкой приращения капитала, роста доходов предприятия и его собственников. Этой цели можно достигнуть лишь при оптимальной организации финансов на предприятиях, позволяющей не только укрепить их финансовое положение и конкурентоспособность, но и обеспечить финансовую стабилизацию в стране.

Для повышения эффективности работы предприятия первостепенное значение имеет выявление резервов увеличения объемов производства и реализации, снижения себестоимости продукции (работ, услуг), роста прибыли.

К факторам, необходимым для определения основных направлений поиска резервов увеличения прибыли относятся природные условия, государственное регулирование цен, тарифов и др. (внешние факторы); изменение объема средств и предметов труда, финансовых ресурсов (внутренние производственные экстенсивные факторы); повышение производительности оборудования и его качества, ускорение оборачиваемости оборотных средств (интенсивные); снабженческо-сбытовая деятельность, природоохранная деятельность (внепроизводственные факторы).

В первой части работы рассмотрена экономическая категория «прибыль» ее виды, состав и пути формирования. Изучена прибыль от реализации продукции, товаров, услуг, прибыль от прочей реализации, а также от внереализационных доходов и расходов. Рассмотрен учет использования прибыли предприятия.

Вторая часть курсовой работы посвящается анализу балансовой и чистой прибыли в ООО «Нефтегаз. Дана краткая характеристика пердприятия, по данным бухгалтерской отчетности за 2016 - 2018 года проведен анализ финансово-хозяйственной деятельности. Подробно проанализированы состав, динамика и структура прибыли. Выявлено, что за 2017 год предприятие получило прибыли в 2,3 раза больше, чем в 2016 году. Такой результат получился за счет увеличения выручки и прочих операционных доходов. В 2018 году предприятие получило прибыли в 1,08 раза больше, чем в 2017 году. Темп прироста валовой прибыли в 2018 году снизился по сравнению с 2017 годом на 123,17 %. Такое положение на предприятии можно объяснить снижением выручки в 2018 году по сравнению с 2017 годом на 6783 тыс. руб.

В 2017 году по сравнению с 2016 произошло увеличение прибыли от продаж на 31485 тыс. руб., или на 131,46%, прибыли до налогообложения – на 21204 тыс. руб., или на 110,67%, чистой прибыли – на 15418 тыс. руб., или на 120,92%.

В 2018 году по сравнению с 2017 произошло увеличение прибыли от продаж на 4599 тыс. руб., или на 8,3%, прибыли до налогообложения – на 5406 тыс. руб., или на 13,39%, чистой прибыли – на 5762 тыс. руб., или на 20,46%.

В условиях кризиса особое значение имеет фонд развития материально – технической базы. Инвестиции в обновлении материально – технической базы имеют большое значение не только для будущего положения предприятия, но и для экономики в целом.

Верхнюю границу потенциального развития предприятия определяет рентабельность собственных средств, которая показывает эффективность использования собственного капитала

Рентабельность собственных средств показывает эффективность использования собственного капитала, указывает на величину прибыли полученной с каждого рубля, вложенного в предприятия, собственниками.

Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств.

Рентабельность собственного капитала за рассматриваемый период неуклонно снижается. В 2016 году она составляла 494 %, в 2017 году – 128,76 %, а в 2018 году – составила 93,15 %.

Полученные результаты позволяют увидеть, что в 2017 году по сравнению с 2016 годом произошло повышение рентабельности обычной деятельности с 2,15% до 2,71%. В частности, рентабельность продаж возросла на 0,52%. Ту же тенденцию наблюдаем и в 2018 году, рентабельность обычной деятельности возросла с 2,71% до 2,95%, или на 0,24%. В частности, рентабельность продаж возросла с 2,63% до 2,86% , или на 0,24%. Однако, следует отметить, что темп роста рентабельности обычной деятельности в 2018 году снизился в 2 раза. Невысокие значения показателей рентабельности продаж и затрат связаны с отраслевыми особенностями.

Третья часть курсовой работы посвящается совершенствованию управления прибылью предприятия. Как показал анализ балансовой и чистой прибыли производственного предприятия ООО «Нефтегаз», данное предприятие успешно работает на рынке, в рассматриваемом периоде оно улучшило свои финансовые результаты.

Наибольшее изменение прибыли от продажи продукции произошло за счет увеличения выручки от реализации продукции, услуг и работ.

Анализ финансовых результатов выявил, что на рассматриваемом предприятии существуют резервы увеличения прибыли. К ним относятся:

- увеличение объема производства и продажи продукции;

- снижение удельной себестоимости продукции;

Используя выявленные резервы, ООО «Нефтегаз» может получить дополнительную прибыль в сумме 3122,08 тыс. руб.

Руководству предприятия необходимо принять меры по снижению прочих расходов, выяснить причины сложившейся ситуации на предприятии.

СПИСОК ЛИТЕРАТУРЫ

- Гаврилова Э.Н. Управление финансовыми ресурсами организации основа успешной деятельности предприятия // Учетно-аналитические инструменты исследования экономики региона. Материалы II Всероссийской научно-практической конференции. - 2015. - С.85-89

- Ендовицкий Д.А. Финансовый анализ: учебник / Д.А. Ендовицкий. - 3-е пере- раб. изд. - М. : КНОРУС, 2016. - 300 с.

- Кандрашина Е.А. Финансовый менеджмент: учебник / Е.А. Кандрашина. - М. : Дашков и К, 2013. - 220 с.

- Михайлова М.С. Управление прибыль предприятия // Студенческий: электрон. научн. журн. - 2017. - №20(20). [Электронный ресурс]. URL: https://sibac.info/joumal/student/20/91076 (дата обращения: 07.05.2019)

- Новикова Н.Е. Распределение и использование прибыли // Все для бухгалтера. - 2014. - №1(277). - С. 25

- Романовский М.В. Корпоративные финансы: учебник для вузов / М.В. Романовский. - СПб. : Питер, 2014. - 592 с.

- Сысоева Е.Ф. Финансы организаций (корпоративные финансы) + Приложение: тесты : учебное пособие / Е.Ф. Сысоева, А.Н. Гаврилова, А.А. Попов. - Москва : КНОРУС, 2018. - 350с.

- Толчинская М.Н. Некоторые аспекты оценки инвестиционной привлекательности предприятия // Финансовые основы инвестиционной деятельности региона: состояние и проблемы формирования: Всероссийская начно - практическая конференция с международным участием. - 2016. - С. 397-401

- Ушаков В.Я., Буневич К.Г. Прогнозирование прибыли в рамках оптимизации финансового планирования на предприятии // Вестник Московского университета им.С.Ю. Витте. Серия 1: Экономика и управление. - 2017. - № 1(20). - С.33-39

- Коммерческие риски и способы их уменьшения

- Формы государственного устройства (формы государственного устройства в современном мире)

- Проведение маркетингового исследования реально существующей организации (Цели, задачи и основные понятия маркетинговых исследований).

- Роль мотивации в поведении организации (ООО «ВТОРМЕТ»)

- Проектирование организации (ООО «Пряникоф»)

- Формы и методы розничной продажи товаров на примере ООО <Пума>

- Управление поведением в конфликтных ситуациях (Понятие конфликта в организации)

- Взаимосвязь права и государства ( анализ связей права и государства на современной стадии их развития)

- Понятие и классификация функций государства

- Материально-техническая база предприятий питания, эффективность ее использования (ООО «Ладейный»)

- Финансовая политика(Сущность, цели и задачи финансовой политики государства)

- Денежная система России и ее элементы (Сущность денежной системы)