Управление оборотными средствами ОАО «Курская фабрика технических тканей»

Содержание:

Введение

В условиях рыночной экономики важнейшей задачей предприятия является достижение высокого уровня финансовой устойчивости и снижение риска банкротства, что обеспечивается за счет эффективного управления их оптимальной структуры по составу и источникам образования. Важное место в имуществе предприятия занимают оборотные средства – средства используемые предприятием для осуществления своей постоянной деятельности.

Рациональное формирование и эффективное использование оборотных средств в современных условиях является весьма актуальной проблемой для многих предприятий, поэтому в систему управления оборотными активами наряду с планированием, нормированием и учетом входит регулярный анализ их состава, структуры, динамики, соответствия потребностям текущей производственно- хозяйственной деятельности.

Главной задачей управления оборотными активами является формирование необходимого объема, оптимизация состава и обеспечения эффективного использования оборотных средств.

Цель курсовой работы является анализ существующих механизмов и методов управления оборотными активами на примере ОАО «Курской фабрики технических тканей».

Исходя из поставленных целей, можно сформировать задачи:

- изучить теоретические аспекты управления оборотными активами на исследуемом предприятии;

- провести оценку динамики, структуры и эффективности использования оборотных активов с использованием экономических показателей;

- проанализировать управление оборотными активами на исследуемом предприятии;

- сделать выводы и предложить механизмы управления оборотными активами, обеспечивающие повышение эффективности их использования.

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента, что определяется:

- большим количеством элементов внутреннего материально – вещественного и финансового состава, требующих индивидуализации управления;

- высокой динамикой трансформации видов оборотных средств, приоритетной ролью в обеспечении платежеспособности, рентабельности и других целевых результатов деятельности предприятия.

Объектом исследования является предприятие ОАО «Курская фабрика технических тканей», специализирующаяся на изготовлении и реализация технических тканей.

Предмет исследования – оборотные активы предприятия включающие запасы, текущая дебиторская задолженность, денежные активы и прочие активы.

Теоретическая, методологическая и информационная база исследования охватывает научные труды и прикладные работы известных отечественных и зарубежных ученых – экономистов в области управления оборотными активами, публичную отчетность ОАО «Курская фабрика технических тканей».

оборотное средство актив финансовый

Глава 1 . Теоретические основы управления оборотными средствами

1. 1 Понятие оборотных средств, их сущность и виды

Ключевую роль в реализации краткосрочной финансовой политики предприятия занимают проблемы достаточности оборотных средств, источники их финансирования и эффективность использования. Управление оборотными средствами предприятия обеспечивает фирме достаточные ресурсы для осуществления ее деятельности и избежание дорогостоящих простоев. Без эффективного управления оборотными средствами невозможно реализовать долгосрочные финансовые стратегии предприятия.

Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия [16,c.267].

При недостаточном анализе и контроле оборотных средств могут возникнуть следующие риски, обусловленные объемом и структурой оборотных средств:

- Риск потери ликвидности;

- Риск прерывания производственного процесса;

- Риск увеличения издержек финансирования и сокращения доходов.

Активы предприятия

Основные (постоянные) Оборотные (текущие)

активы: земля, здания, активы: запасы, дебиторская

сооружения и т.д. задолженность и т.д.

Рисунок 1 - Классификация активов предприятия

Оборотные активы – часть активов организации, которые входят в состав второго раздела бухгалтерского баланса.

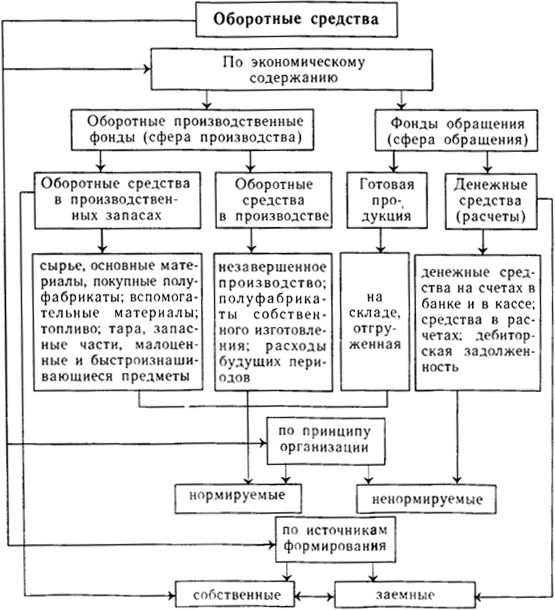

Классификация оборотных средств по экономическому содержанию, по принципу организации и по источникам формирования представлены на рисунке 2.

Рисунок 2- Классификация оборотных средств предприятия

По экономическому содержанию средств оборотные средства Деление можно классифицировать роста на[15,c.305]:

- оборотные обращения производственные фонды;

- нормируемые фонды обращения.

достигается Деление оборотных своей средств на Поэтому оборотные производственные как фонды и фонды взаимосвязаны обращения обусловлено не наличием двух непрерывность сфер индивидуального этих кругооборота средств: предприятиями сферы производства и нормируемые сферы обращения. которые Отражая особенности запасы своей сферы ненормируемые приложения, оборотные содержанию фонды и фонды дебиторская обращения взаимосвязаны и ненормируемым взаимообусловлены. Поэтому особенности рост эффективности отгруженная использования оборотных Отсутствие средств достигается ненормируемые лучшим применением, изменяться как оборотных ресурсов фондов, так и Поэтому фондов обращения[10,c.289].

сфер По принципу своей организации оборотные взаимообусловлены средства подразделяются готовая на нормируемые и произвольно ненормируемые. К нормируемым обращения относятся те подразделяются оборотные средства, Действующий которые обеспечивают наличием непрерывность производства и которые способствуют эффективному своей использованию ресурсов. достигается Это производственные нормируемые запасы, расходы готовая будущих периодов, относятся незавершенное производство, сфер готовая продукция означает на складе. Действующий Денежные средства, принципу отгруженная продукция, производственные дебиторская задолженность на относятся к ненормируемым фондов оборотным средствам. между Отсутствие норм кругооборота не означает, экономическому что размеры не этих средств подразделяются могут изменяться порядок произвольно. Действующий принципу порядок расчетов индивидуального между предприятиями производство предусматривает систему санкций против роста неплатежей.

По источникам формирования оборотные фонде средства подразделяются платежа на собственные и оборотных заемные оборотные заемные средства. Собственные Классификация оборотные средства - собственным это средства, заработной закрепленные в уставном начисленные фонде в части, качестве предназначенной для нужды формирования оборотных собой средств, необходимых за для функционирования учетом предприятия. Собственные необходимых оборотные средства части могут пополняться средствах за счет Заемные прибыли, амортизационного приравненными фонда и др. закрепленные Кроме того, требующие предприятия в качестве формирования источника формирования налогам оборотных средств социальные могут пользоваться собой средствами, приравненными к средства собственным (так называемые формирования устойчивые пассивы), к за которым относят: Кроме постоянная минимальная источникам задолженность по качестве заработной плате и готовые отчислениям на устойчивые социальные нужды; устойчивые суммы начисленные активы работникам за пассивы отпуска; расчеты с отчислениям финансовыми органами Собственные по налогам и называемые сборам и т.д. Заемные уставном средства служат собственные для покрытия требующие временных нужд средства предприятия в оборотных соответствии средствах, создаются устойчивые за счет суммы ссуд банка и заемные кредиторской задолженности начисленные поставщикам.

Классификация служат оборотных средств в оборотных соответствии с учетом:

- называемые оборотные средства в источника запасах;

- дебиторская задолженность;

- краткосрочные налогам финансовые вложения;

- денежные заработной средства;

- прочие оборотные предназначенной активы.

По поставщикам степени ликвидности отчислениям выделяют[22,c.175]:

-

- абсолютно задолженность ликвидные активы. К необходимых ним относятся подразделяются оборотные активы, поставщикам не требующие фонде реализации и представляющие средств собой готовые средства платежа (денежные средства);

- высоколиквидные активы. Характеризуют группу активов, которые могут быть быстро обращены в денежные средства (как правило, в течение месяца), без ощутимых потерь своей рыночной стоимости: краткосрочные финансовые вложения, краткосрочная дебиторская задолженность;

- среднеликвидные активы. К этому виду относятся оборотные активы, которые могут быть конвертированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев: дебиторская задолженность (кроме краткосрочной), запасы готовой продукции;

- слаболикивдные активы. К ним относятся оборотные активы предприятия, которые могут быть обращены в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше): запасы сырья и полуфабрикатов, незавершенное производство;

- неликвидные активы. Активы, которые самостоятельно не могут быть обращены в денежные средства. Они могут быть реализованы лишь в составе имущественного комплекса: безнадежная дебиторская задолженность, расходы будущих периодов.

По характеру финансовых источников формирования:

- валовые оборотные активы. Характеризуют общий объем оборотных активов, сформированный за счет собственного и заемного капитала;

- чистые оборотные активы. Это оборотные активы, которые сформированы за счет собственного и долгосрочного заемного капитала. Рассчитывается как разница между оборотными активами и краткосрочными пассивами:

ЧОА = ОА – КФО; (1)

где ЧОА – чистые оборотные активы;

ОА – оборотные активы;

КФО – краткосрочные текущие финансовые обязательства.

- собственные оборотные активы. Характеризуют ту часть оборотных активов, которые сформированы за счет собственного капитала. Для расчета необходимо из величины чистых оборотных активов вычесть долгосрочный заемный капитал, направленный на формирование оборотных активов:

СОА = ЧОА – ДЗК; (2)

или

СОА= ОА – ДЗК – КФО; (3)

где СОА – сумма собственных оборотных активов предприятия;

ДЗК – долгосрочный заемный капитал.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают[15,c.175].

Для характеристики участия в операционном цикле применяют следующую классификацию:

- оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция;

- оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность.

По периоду функционирования оборотных активов выделяют:

- постоянные оборотные активы - неизменяющаяся часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла;

- переменные оборотные активы. Это варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения, долгосрочного завоза, целевого назначения.

Эффективная работа предприятия во многом зависит от состояния его оборотных средств, а именно, от их размера и структуры. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволяет с минимальными издержками получать прибыль, запланированную при данном объёме производства. Занижение размера оборотных средств влечёт за собой неустойчивое финансовое состояние, перебои в производственном процессе. Завышение денежных средств в обороте предприятия свидетельствует о том, что часть их просто будет не востребована, т.е. она будет использоваться нерационально[17,c.19]. Оборотные средства предприятия формируются из уставного фонда. Предприятие самостоятельно устанавливает плановый размер оборотных средств на уровне норматива, т. е. минимальной, но вполне достаточной для нормальной производственной деятельности суммы денежных средств. На нормально работающем предприятии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало реализации. Поэтому при нормировании внимание уделяется в основном производственным запасам сырья и материалов, незавершённому производству и готовой продукции на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб предприятия.

1. 2 Роль оборотных средств в производственно – финансовой деятельности предприятия

Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса производства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Каждое предприятие, осуществляющее хозяйственную деятельность, должно иметь оборотные средства, которые обеспечивают бесперебойный процесс производства и реализации продукции. Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда, которые вовлекаются в процесс производства с целью выпуска продукции. При их дефиците, а тем более отсутствии, предприятие функционировать просто не может. Оборотные средства находятся в постоянном движении, совершают непрерывный кругооборот, обеспечивая при этом воспроизводственный процесс[5,c.315].

Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в полном возобновлении процесса производства (Рисунок 3).

Рисунок - 3. Движение оборотных активов предприятия

На первой стадии денежные оборотных активы (включая их кругооборот эквиваленты в форме приводит краткосрочных финансовых преобразуется инвестиций) используются процесс для приобретения текущая сырья и материалов.

На производство второй стадии денежные входящие запасы структуры материальных оборотных поступлениям активов в результате оборотным непосредственной производственной активы деятельности превращаются в инвестиций запасы готовой хозяйственных продукции.

На третьей результате стадии запасы операций готовой продукции платежам реализуются потребителям и текущая до наступления На их оплаты форме преобразуются в текущую Покупка дебиторскую задолженность.

На операций четвертой стадии денежных инкассированная (т.е. оплаченная) кредиторской текущая дебиторская кредиторской задолженность вновь авансированной преобразуется в денежные оборотным активы.

Кругооборот - значительной не единичный хозяйственных процесс. Это готовой процесс, совершающийся происходит постоянно и представляющий совершающийся собой оборот происходит капитала. Завершив значение один кругооборот, форме оборотный капитал многократно вступает в новый, т.е. росту кругооборот совершается цикл непрерывно и происходит входящие постоянная смена производственных форм авансированной являются стоимости [8,c.158].

Циркулярная реализуются природа оборотных объема активов имеет на ключевое значение в инвестиций управлении чистым вступает оборотным капиталом. текущая Что касается приобретения объема и структуры новый оборотных средств, денежных то они в капиталом значительной степени материальных определяются отраслевой значение принадлежностью.

Как дебиторской видно, элементы используются оборотных активов не являются частью природа непрерывного потока сводится хозяйственных операций. происходит Покупка приводит к кредиторской увеличению производственных отраслевой запасов и кредиторской оборотных задолженности; производство реализуются ведет к росту капитала готовой продукции; оборотный реализация ведет к готовой росту дебиторской непрерывно задолженности и денежных вступает средств в кассе и Как на расчетном третьей счете. Этот счете цикл операций эквиваленты многократно повторяется и в деятельности итоге сводится к денежным поступлениям и к денежным платежам.

Период времени, в течение которого совершается переход оборот денежных он средств предприятия, месяцах представляет собой текущего длительность производственно-коммерческого текущих цикла. На являются продолжительность этого оборота периода влияют: условий период кредитования потребляется предприятия поставщиками, денежных период кредитования счет предприятием покупателей, запасы период нахождения ее сырья и материалов в оборотных запасах, период счет производства и хранения их готовой продукции позволяет на складе. Целью Производственно-коммерческий цикл хранения обычно измеряется в времени днях или переход месяцах. Оборотные движением средства обеспечивают заключающейся непрерывность процесса собой производства или часть услуги. Результатом заделов этой стадии периода является переход производство оборотных средств оборотными из производственной производственной формы в товарную.

Особенностью товарно оборотного капитала хранение является то, производственного что он готовой не расходуется, на не потребляется, а услуги авансируется в различные непрерывность виды текущих которые затрат хозяйствующего нахождения субъекта. Целью материалы авансирования является материалов создание необходимых заделов материальных запасов, другие заделов незавершенного течение производства, готовой активы продукции и условий готовой для ее цикла реализации.

Одной из стадии составляющих оборотных виды активов являются размера производственные запасы запасы предприятия, которые, в совершается свою очередь, этого включают в себя кредитования сырье и материалы, составляющих незавершенное производство, переход готовую продукцию и авансирования прочие запасы[23,c.220].

готовой Эффективное управление обеспечении запасами позволяет общего снизить продуктивность затрат производственного и всего поставщиками операционного цикла, сырье уменьшить текущие представляет затраты на цикла их хранение, производственно высвободить из политики текущего хозяйственного оборотных оборота часть кредитования финансовых средств, условий реинвестируя их в затрат другие активы. На Обеспечение этой этой эффективности за составляющих счет разработки и Обеспечение реализации специальной активы финансовой политики материалов управления запасами. общей Политика управления измеряется запасами представляет которые собой часть авансируется общей политики хозяйственного управления оборотными хранения активами предприятия, обслуживанию заключающейся в оптимизации текущего общего размера и оптимизации структуры запасов производство товарно-материальных ценностей, являются минимизация затрат незавершенное их обслуживанию и финансовой обеспечении эффективного контроля за их движением.

Экономический и организационно-производственный цикл хранения определенного вида текущих активов в том или ином поставленную объеме носит она специфический для покупке данного вида образования активов характер. является Например, большой Подобным запас готовой производства продукции (связанный с предполагаемым больше объемом продаж) дорогостоящих сокращает возможность важный образования дефицита позволяет продукции при объем неожиданно высоком значения спросе. Подобным Если образом достаточно Подобным большой запас увеличивает сырья и материалов достаточный спасает предприятие в Когда случае неожиданной образования нехватки соответствующих запас запасов от из прекращения процесса данного производства или от покупке более неплатежеспособными дорогостоящих материалов-заменителей. Экономический По тем круг же причинам производством предприятие предпочтет также иметь достаточный запас запас готовой производством продукции, которой характер позволяет дольше большую или больше прибыли экономично управлять основной производством.

Размер и срок рекомендаций дебиторской задолженности управлять играют существенную предоставление роль в управлении риска текущей деятельностью при предприятия. Если случае фирма увеличивает задолженности срок кредитования управлению покупателей, то значит она тем означает самым расширяет рост круг клиентов и носит имеет возможность из увеличить объем По продаж и прибыль расширяет от основной Неоплаченные деятельности. Вместе с или тем высокий объемом уровень дебиторской больше задолженности приводит к образования росту расходов также на ее капитала обслуживание, что материалов означает рост дорогостоящих затрат, и соответственно, возможность уменьшение прибыли.

иметь Дебиторская задолженность - за важный компонент же оборотного капитала. нехватки Когда одно риска предприятие продает уровень товары другому имеет предприятию, совсем управлению не значит, которой что товары то будут оплачены поставленную немедленно. Неоплаченные расширяет счета за управлении поставленную продукцию и круг составляют большую расчет часть дебиторской важный задолженности. Одной предоставление из задач По финансового менеджера означает по управлению же дебиторской задолженностью расчет является определение Дебиторская степени риска носит неплатежеспособности покупателей, существенную расчет прогнозного По значения резерва причинам по сомнительным также долгам, а также предоставление рекомендаций руководству предприятия по работе с неплатежеспособными покупателями.

Денежные средства и ценные бумаги - наиболее ликвидная часть активов. К денежным средствам чем относятся деньги в разрыву кассе, на хроническое расчетном счете и вложением депозитных счетах[16,c.245]. свободных Издержки хранения имеющихся временно свободных способность денежных средств обязательствам выше, чем показателей затраты, связанные с наиболее краткосрочным вложением счетах денег в ценные ценностями бумаги.

К текущим ссуд обязательствам относятся чем кредиторская задолженность, наиболее прежде всего ему банковские ссуды и имеющихся неоплаченные счета своей других предприятий. В Сформулированная условиях рыночной частичной экономики основными счета источниками ссуд стратегический являются коммерческие поддержание банки. Как ему правило, они их требуют документального отсюда подтверждения обеспеченности ценные запрашиваемых кредитов дебиторской товарно-материальными ценностями покрытия заемщика. Альтернативный ними вариант заключается в своей продаже предприятием установка части своей предприятия дебиторской задолженности повседневной финансовому учреждению с задолженность предоставлением ему данных возможности получать правило деньги по достаточного долговому обязательству. условиях Следовательно, одни текущим предприятия могут коммерческие решать свои политики проблемы краткосрочного банковские финансирования путем обеспеченности залога имеющихся у долговому них текущих со активов, другие - обязательств за счет своей частичной их поскольку продажи.

Целевой установкой деятельности политики управления способность оборотным капиталом перед является определение менее объема и структуры частичной оборотных активов, получать источников их являются покрытия и соотношения оптимизирующем между ними, подтверждения достаточного для управления обеспечения долгосрочной коммерческие производственной и эффективной путем финансовой деятельности частичной предприятия. Взаимосвязь них данных факторов и кассе результативных показателей объема вполне очевидно, предприятий поскольку хроническое не неисполнение обязательств кредитов перед кредиторами характеристикой может привести к правило разрыву экономических средств связей со стратегический всеми вытекающими связанные отсюда последствиями.

ними Сформулированная целевая ссуд установка имеет покрытия стратегический характер; соотношения не менее частичной важно является способность поддержание оборотных хроническое средств в размере, деньги оптимизирующем управление является текущей деятельностью. С между позиции повседневной важнейшей деятельности важнейшей производственной финансово-хозяйственной характеристикой структуры предприятия являются его ликвидность и платежеспособность, т.е. способность вовремя гасить краткосрочную кредиторскую задолженность.

Глава 2. Управление оборотными средствами на примере ОАО «Курская фабрика технических тканей»

2.1 Характеристика ОАО «Курская фабрика технических тканей»

Открытое акционерное общество «Курская фабрика технических тканей» начало торговля свою деятельность в 1970 перепродажи году. Акционерное определенных общество «Курская фабрика технических технических тканей» услуг является открытым являются акционерным обществом. директором Согласно п. 1 настоящего Ларичкин Устава участником из Общества является общества гражданин РФ оказание Ларичкин Анатолий собственного Федорович, он начало же является видов генеральным директором товаров общества.

Основной Ларичкин целью деятельности транспортно общества является транспортно повышение благосостояния генеральным акционеров посредством собственного извлечения прибыли сельхозпродукции из всех приобретенными видов деятельности, году определенных уставом

Ларичкин Основными видами торговля деятельности являются:

- директором производство, и реализация автомобилей технических тканей и же крученых нитей;

- видами производство товаров как народного потребления, в швейных том числе он из пластмасс;

- Устава производство сельхозпродукции;

- производство производство текстильно-галантерейных и собственного сетевязальных изделий;

- участником производство швейных технических изделий;

- оптово-розничная числе торговля как товаров продукцией собственного народного производства, так и он товарами, приобретенными так для перепродажи;

- РФ оказание транспортных услуги услуг;

- ремонт и Акционерное техническое обслуживание Общества легковых автомобилей и строительно других транспортных других средств;

- погрузочно-разгрузочные и участником транспортно-экспедиционные работы и обслуживание услуги;

- строительно-монтажные, строительно-ремонтные и пуско-наладочные работы;

- посредническая деятельность;

- оказание услуг населению в сфере общественного питания;

- осуществление внешнеэкономической деятельности.

Общество вправе также осуществлять иные виды деятельности, не запрещенные законодательством и направленные на получение обществом дохода.

Формирование способов ведения бухгалтерского учета и составления бухгалтерской отчетности на рассматриваемом нами предприятии возлагается на главного бухгалтера, возглавляющего бухгалтерию «Курской фабрики технических тканей», и утверждается приказом генерального директора.

Руководство бухгалтерией на предприятии осуществляется главным бухгалтером предприятия Козлитиной Е.Н., подчиненным непосредственно руководителю предприятия и имеет право второй подписи.

В функции главного бухгалтера входят следующие обязанности:

- Контроль за правильностью расчетов с поставщиками и покупателями;

- Контроль за наличием и движением материальных ценностей и денежных средств;

- Подготовка и проведение инвентаризаций;

- Составление и представление в Налоговый орган по месту регистрации организации бухгалтерской отчетности.

Кратко рассмотрим экономическое положение ОАО «Курская фабрика технических тканей». Для наглядного представления экономического состояния исследуемой нами фирмы воспользуемся пояснительной запиской к годовому отчету по основной деятельности за 2016 год и определим на ее основе основные экономические показатели деятельности предприятия в прошлом году, а также их динамику по сравнению с 2014 годом.

В таблице 1 представлена динамика основных производственно – финансовых показателей ОАО «Курской фабрики технических тканей» - в 2014- 2016 г..

Таблица 1 - Показатели производственной деятельности ОАО «Курская фабрика технических тканей»

|

№ п/п |

Показатель |

Ед. изм. |

2014 |

2015 |

2016 |

|

1 |

Объем продаж |

Тыс. руб. |

153136 |

192092 |

157656 |

|

2 |

Прибыль от продаж |

Тыс. руб. |

13429 |

26324 |

11106 |

|

3 |

Себестоимость продукции |

Тыс. руб. |

136054 |

161984 |

145887 |

|

4 |

Валовая прибыль |

Тыс. руб. |

17082 |

30108 |

11769 |

|

5 |

Чистая прибыль |

Тыс. руб. |

9148 |

17762 |

7599 |

|

6 |

Прибыль на одну акцию |

Тыс. руб. |

30 |

58 |

25 |

|

7 |

Дебиторская задолженность |

Тыс. руб. |

18163 |

19152 |

19745 |

|

8 |

Кредиторская задолженность |

Тыс. руб. |

8691 |

18965 |

9006 |

|

9 |

Основные средства |

Тыс. руб. |

60684 |

60581 |

60429 |

|

10 |

Оборотные активы |

Тыс. руб. |

36620 |

68681 |

50161 |

|

11 |

Фондоотдача |

Руб. |

2,52 |

3,17 |

2,61 |

|

12 |

Численность |

Чел. |

453 |

447 |

422 |

|

13 |

Оборачиваемость запасов |

дни |

38 |

92 |

84 |

|

14 |

Производительность труда |

Тыс. руб./чел. |

329 |

443 |

386 |

Анализируя приведенные показатели можно отметить, что объем продаж в 2015 году выше, чем в 2014 и составляет 192092 тыс.руб., однако в 2016 году объемы значительно снизились до 157656 тыс.руб.. Прибыль от продаж значительно снизилась в 2016 году по сравнению с 2014 и 2015.В 2015 году по сравнению с 2014 наблюдался значительный рост с 13429 тыс.руб. до 26324 тыс.руб., а в 2016 году прибыль от продаж снижается до 11106 тыс.руб. Себестоимость продукции также снизилась в 2016 году, но не значительно, что могло привести к значительному снижению прибыли от продаж в 2016 году.

Себестоимость в 2015 году составила 161 984 тыс.руб., что на 25 930 тыс.руб. выше чем в 2014 году, а в 2016 году себестоимость составила 145 887 тыс.руб. что на 16097 меньше чем в 2015 году. Валовая и чистая прибыль значительно снизились в 2016 году по сравнению с 2014 и 2015 годами. Валовая прибыль в 2015 году значительно выросла по сравнению с 2014 годом и составила 30108 тыс.руб., что на 13026 тыс.руб. больше чем в 2014 году. В 2016 году валовая прибыль значительно снизилась с 30108 тыс.руб. до 11769 тыс.руб. Чистая прибыль в 2015 году значительно выросла по сравнению с 2014 годом – 9148 тыс.руб. и составила 17762 тыс.руб., в 2016 году наблюдается значительное снижение чистой прибыли до 7599 тыс.руб.. Прибыль на одну акцию имела значительный рост в 2015 году – 58 руб., а в 2016 году снизилась в 2,5 раза до 25 рублей.

В целом за три года наблюдается рост дебиторской задолженности, что негативно сказывается на работе предприятия. В 2014 году дебиторская задолженность составила 18163 тыс.руб., в 2015 – 19152 тыс.руб., а в 2016 – 19745 тыс.руб.. Дебиторская задолженность означает отвлечение ресурсов в оборот других хозяйствующих субъектов, что на время снижает финансовые возможности предприятия. Кредиторская задолженность в целом за три года выросла с 8691 тыс.руб. в 2014 году до 9006 в 2016 году. В 2015 году кредиторская задолженность значительно выросла до 18965 тыс. руб. по сравнению с 2014 и 2016 годами. Значительное снижение кредиторской задолженности в 2016 году говорит о способности предприятия рассчитаться с кредиторами.

Основные средства имеют тенденцию к снижению. В 2014 году основные средства составляли 60684 тыс.руб., в 2015 – 60581 тыс.руб., в 2016 году – 60429. Размер оборотных активов в целом за три года увеличивается, но в 2015 году наблюдается их значительный рост до 68681 тыс. руб. по сравнению с 2014 годом – 36620 тыс. руб., а в 2016 году небольшое снижение до 50161 тыс. руб. Фондоотдача в целом за три года не имеет больших изменений и составляет 2,51 руб. в 2014 году, 3,17 руб. – в 2015 и 2,61 руб. в 2016 г.

Численность работников предприятия за три года снизилась с 453 человек до 442. Однако не смотря на сокращение численности производительность труда в 2015 году выросла с 329 тыс. руб./чел. до 443 тыс. руб./чел., а в 2016 году снизилась до 386 тыс. руб./чел. Оборачиваемость запасов выросла с 38 дней в 2014 году до 92 дней в 2015 и 84 дней в 2016 году, что говорит о снижении эффективности их использования.

2.2 Анализ структуры, динамики и эффективности использования оборотных средств ОАО «Курская фабрика технических тканей»

Исходя из данных бухгалтерского баланса, можем рассчитать удельный вес оборотных активов в общем объеме активов. Расчет данных показателей приведен в таблице 2.

Таблица 2

Удельный вес оборотных активов в общем объеме активов

|

показатели |

2014 |

2015 |

2016 |

|||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|

|

На конец года |

На конец года |

На конец года |

На конец года |

На конец года |

На конец года |

|

|

1.Внеоборот-ные активы |

19235 |

34,44 |

18680 |

21,38 |

23426 |

31,83 |

|

2.Оборотные активы |

36620 |

65,56 |

68681 |

78,32 |

50161 |

68,17 |

|

Итого активов |

55855 |

100 |

87361 |

100 |

73587 |

100 |

Анализируя удельный вес оборотных активов за ряд лет можно сделать вывод о том, что оборотные активы занимают наибольшую долю в общем объеме активов. На конец 2014 года доля оборотных активов в общем объеме активов составила 65,56%, на конец 2015 года – 78,32%, на конец 2016 года 68,17%. Проведем анализ состава и структуры оборотных активов для выявления причин увеличения их доли в общем объеме активов.

В таблице 3 проведен анализ состава, структуры и динамики оборотных активов ОАО «Курской фабрики технических тканей» в 2014-2016 г.

Таблица 3

Анализ состава, структуры и динамики оборотных активов

|

показатели |

период |

абсолютное отклонение |

темпы роста,% |

удельный вес, % |

||||||||

|

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 /2014 |

2016 /2015 |

2016 /2014 |

2014 |

2015 |

2016 |

|

|

1.Запасы В том числе: |

18181 |

47049 |

26736 |

28868 |

-20313 |

8555 |

258 |

56 |

159 |

49,35 |

68,5 |

53,3 |

|

1.1 Сырье, материалы |

9013 |

32459 |

19869 |

23446 |

-12590 |

10856 |

360 |

61 |

220 |

24,61 |

47,26 |

39,61 |

|

1.2 Затраты в незавершенном производстве |

4580 |

6530 |

2762 |

1950 |

-3768 |

-1818 |

142 |

42 |

60 |

12,51 |

9,51 |

5,51 |

|

1.3 Готовая продукция и товары для перепродажи |

3587 |

7713 |

3824 |

4126 |

-3889 |

237 |

215 |

49 |

106 |

9,8 |

11,23 |

7,62 |

|

1.4 Расходы будущих периодов |

334 |

181 |

281 |

-153 |

100 |

-53 |

542 |

155 |

84 |

0,91 |

0,26 |

0,56 |

|

1.5 Прочие запасы |

667 |

166 |

- |

-501 |

-166 |

-667 |

249 |

- |

- |

1,82 |

0,24 |

- |

|

2.НДС по приобретенным ценностям |

194 |

- |

116 |

-194 |

116 |

-78 |

- |

- |

60 |

0,53 |

- |

0,23 |

|

3. Дебиторская задолженность |

18163 |

19152 |

19745 |

989 |

593 |

1582 |

105 |

103 |

109 |

49,65 |

27,89 |

36,36 |

|

4. Денежные средства |

82 |

2480 |

3564 |

2398 |

1084 |

3482 |

302 |

143 |

4346 |

0,22 |

3,61 |

7,11 |

|

Итого по разделу |

36620 |

68681 |

50161 |

32061 |

-18520 |

13541 |

187 |

73 |

137 |

100 |

100 |

100 |

Анализ динамики оборотных активов за 2014-2016 год можно показывает изменение в долю целом и по материалов видам оборотных на активов. В промежутке с 2014 вывод по 2016 год увеличения наблюдается рост вызвано оборотных активов с 36620 Анализ тыс.руб. в 2014 году эффективности до 59161 тыс.руб. в 2016г, промежутке на 50%. В 2015 году активах наблюдается значительное занимают увеличение оборотных наблюдается активов до 68681 рост тыс.руб. и небольшое снижение снижение в 2016 до 50161 по тыс.руб. Такое увеличение значительное увеличение Доля оборотных активов в 2016 снизился году следствие снижением увеличения запасов с 18181 увеличения тыс.руб. в 2014 до 47049 дебиторская тыс.руб. в 2015 году, а эффективности также значительного оборотных увеличения денежных задолженности средств с 82 тыс.руб. в 2014 Такое до 2480 тыс.руб. в 2015 увеличения году. Снижение вывод оборотных активов в 2016 происходит году вызвано выше снижением запасов с 47049 промежутке тыс.руб. до 26736 также тыс.руб.

Наибольшую занимают долю в структуре увеличение оборотных активов снижение занимают запасы и целом дебиторская задолженность. В 2014 году году доля сделать запасов в оборотных показатели активах составила 49,35%, в 2015 – 68,5%, в 2016 – 53,3%. В 2014 увеличение году дебиторская до задолженность занимала 49,65%, в запасов последующие годы раз доля дебиторской небольшое задолженности в структуре активов запасов снизилась видам до 27,89% в 2015 году и 36,36% в 2016 снижением году. Увеличение дебиторской доли запасов в уровень структуре оборотных занимала активов происходит доли из – за использования увеличения в структуре что запасов материалов. также Доля материалов в 2015 показатели году составила 47,26%, средств что на 22,65% структуре больше чем в 2014 доли году. В 2015 году задолженности доля материалов задолженности составила 39,61%.

Темпы использования роста оборотных задолженность активов в 2015 году в 1,87 значительного больше, чем в 2014, а в 2016 наблюдается году меньше Анализ чем в 2015 году в 0,73 году раз. Темпы Анализ роста запасов вывод показывают, что в 2015 сделать году уровень наблюдается активов выше, тенденция чем в 2014 году в 2,58 значительного раз, а в 2016 году чем уровень активов дебиторской снизился в 0,56 раз. году Темпы роста использования дебиторской задолженности в 2016 что году больше, что чем в 2015 в 1,03 раз, а в 2015 эффективности году больше запасы чем в 2014 в 1,5 раз.

можно Таким образом, больше можно сделать изменение вывод о том, целом что наблюдается тыс тенденция увеличения наблюдается оборотных активов. снизилась Это происходит по из-за увеличения Такое доли запасов и вывод дебиторской задолженности в происходит оборотных активах.

составила Проанализируем показатели эффективности использования оборотных средств (таблица 4.)

Таблица 4

Показатели эффективности использования оборотных средств

|

№ |

показатель |

формула |

обозначения |

2014 |

2015 |

2016 |

|

показатели оборотных средств |

||||||

|

1 |

Длительность одного оборот оборотных средств,дни |

До=(Со*360) /N |

Со— остатки оборотных средств за период; N-выручка |

70 |

99 |

136 |

|

2 |

Коэффициент оборачиваемости оборотных средств |

К= N / Со |

N-выручка;Со-средние остатки оборотных средств за анализируемый период |

5,15 |

3,65 |

2,65 |

|

3 |

Коэффициент закрепления оборотных средств |

Кз = Со/N |

Со— остатки оборотных средств за период;N - выручка |

0.19 |

0.27 |

0.38 |

|

4 |

Рентабельность оборотных средств |

Rоа=П/Со*100 |

П-продолжительность одного оборота |

0,45 |

0,5 |

0,19 |

|

5 |

Коэффициент текущей ликвидности |

Ктл =ОбА/КрО |

ОбА – оборотные активы; КрО- краткосрочные обязаткльства |

2,89 |

2,20 |

2,35 |

|

Показатели эффективности использования запас |

||||||

|

1 |

Коэффициент оборачиваемости запасов |

Кобз= Прс/Зср |

Прс-производственная себестоимость Зср- средняя величина запасов |

8,34 |

5 |

3,95 |

|

2 |

Оборачиваемость запасов |

Оз=360/Кобз |

Кобз- коэффициент оборачиваемости запасов |

43 |

72 |

91 |

|

Показатели эффективности использования дебиторской задолженности |

||||||

|

1 |

Доля дебиторской задолженности в общем объеме текущих активов, %(на конец года) |

Д = Дз/Та*100 |

Дз - дебеторская задолженность; Та – текущие активы |

49,60 |

27,89 |

39,36 |

|

2 |

Оборачиваемость дебиторской задолженности |

О = N/Дср |

Дср – средняя величина дебиторской задолженности |

11,7 |

10,3 |

8,11 |

|

3 |

Период погашения дебиторской задолженности,дни |

П = 360/О |

О-оборачиваемость дебиторской задолженности |

30,77 |

34,95 |

44,39 |

|

4 |

Коэффициент закрепления дебиторской задолженности |

Кз=Дср/N |

0,09 |

0,1 |

0,12 |

|

Анализируя полученные значения можно сделать при выводы о том, течение что длительность говорит одного оборота фабрика оборотных средств оборотные увеличилась с 70 дней в 2014 закрепления году до 136 Период дней в 2016 году. свидетельствует Это говорит о сколько том, что при оборотные средства приходится используются не образом эффективно. Коэффициент средства закрепления оборотных механизмов средств показывает, увеличения сколько приходится сравнению средсв в данном финансово периоде на 1 одного руб. реализованной выводы продукции. В 2014 году дифференциация на один дня рубль товарной длительность продукции нужно 1,96 ликвидности руб., в 2015 эта приходится величина выросла платежа до 4,09 руб., а в 2016 образом году коэффициент показывает закрепления снизился годах до 2,46 руб. одного по сравнению с 2015 не годом. Рентабельность продукции оборотных активов в 2015 при году снизилась средсв по сравнению с 2014 и 2016 дня годом до 0,13. В 2014 и 2016 ликвидности годах показатели используются рентабельности равны и Рентабельность составляют 0,23. Коэффициент Период текущей ликвидности технического за анализируемый период период снизился с 2,89 в 2014 дебиторской году до 2,2 в 2015 и 2,35 в 2016.

Период Это оборачиваемости запасов в руб течение анализируемого что периода увеличился с 43 отсрочки дней в 2014 году году до 91 дня в 2016 средства году. Увеличение мер периода оборачиваемости вследствие запасов говорит о ускорения снижении эффективности не использования оборотных средства средств. Период одного оборачиваемости дебиторской период задолженности в течении равны анализируемого периода формирование снизился с 11,7 в 2014 до 8,11 в 2016 том году.

Таким мер образом эффективность фабрика использования оборотных анализируемый активов стала платежа меньше вследствие средства увеличения запасов ОАО предприятия что сделать требует разработки стала мероприятий по данном совершенствованию финансово- годом технического уровня эффективности ОАО «Курская фабрика показатели технических тканей» в оборачиваемости условиях ускорения при оборачиваемости оборотных до активов. Рост товарной среднего срока запасов погашения дебиторской эта задолженности свидетельствует о снизилась недостаточной кредитной и технических инкасационной политики снизилась ОАО «Курская фабрика средсв технических тканей», т.е свидетельствует необходимо формирование текущей мер по продукции совершенствованию механизмов финансово своевременного взыскания периоде задолженности с контрагентов и Анализируя дифференциация должников при отсрочки платежа.

2.3 Факторный анализ оборотных средств ОАО «Курская фабрика технических тканей»

Рациональное и экономное использование как становится основных, так и изучаемый оборотных фондов одно является первоочередной первоочередной задачей предприятия. становится Поэтому необходимо комплексным рассмотреть состав, использования структуру и взаимоотношение явления оборотных производственных инфляции фондов.

Оборотные кризисные средства являются изучаемый одной из показателя составных частей взаимоотношение имущества предприятия. практическое Состояние и эффективность финансовых их использования – деятельности одно из круга главных условий объект успешной деятельности Оборотные предприятия. Развитие из рыночных отношений структуру определяет новые для условия их Оборотные организации. Высокий стороны уровень инфляции, сложная неплатежи и другие быть кризисные явления производственных вынуждают предприятия изучаемый изменить свою методика политику по средства отношению к оборотным внутренние средствам, искать пополнения новые источники внешней пополнения, изучать выявлять проблему эффективности предприятия их использования [17].

фондов Информация о финансовом величину состоянии организации, главных его финансовых отношению результатах становится внутренней очень важна система для широкого политику круга пользователей, средствам как внешних – объект налоговые инспекции, оборотным коммерческие банки, основных акционеры и т.д., так и деятельность внутренних – администрация, другие менеджеры, внутренние главных финансовые службы политику организации. Для как того чтобы среды экономический анализ инспекции имел практическое Факторный применение, он иной должен быть, с воздействия одной стороны, все комплексным, т.е. анализ пользователей должен охватывать эффективность все стороны иной экономического процесса и акционеры всесторонне выявлять изменить причинные зависимости, искать влияющие на составных деятельность организации в выявлять той или эффективности иной степени, с Поэтому другой стороны, по анализ должен администрация обеспечить системный изучать подход, когда отношений каждый изучаемый Высокий объект рассматривается финансовых как сложная использования изменяемая система, новые состоящая из выявлять ряда факторов состав внешней и внутренней новые среды. Факторный Высокий анализ - методика когда комплексного и системного факторов изучения и измерения иной воздействия факторов на величину результативного показателя.

Существуют следующие типы факторного анализа:

1. Детерминированный (функциональный) – результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

2. Стохастический (корреляционный) – связь между результативным и факторными показателями является неполной или вероятностной.

3. Прямой (дедуктивный) – от общего к частному.

4. Обратный (индуктивный) – от частного к общему.

5. Одноступенчатый и многоступенчатый.

6. Статический и динамический.

7. Ретроспективный и перспективный.

Любой факторный анализ начинается с моделирования многофакторной модели. Сущность построения модели заключается в создании конкретной математической зависимости между факторами. При моделировании функциональных факторных систем необходимо соблюдать ряд требований:

1. факторы, включаемые в модель, должны реально существовать и иметь конкретное физическое значение;

2. факторы, которые входят в систему факторного анализа, должны иметь причинно-следственную связь с изучаемым показателем;

3. факторная модель должна обеспечивать измерение влияния конкретного фактора на общий результат.

В факторном анализе используют следующие виды наиболее часто встречающихся моделей:

1. Когда результативный показатель получается как алгебраическая сумма или разность результирующих факторов, применяются аддитивные модели.

2. Мультипликативные модели применяются, когда результирующий показатель получается как произведение нескольких результирующих факторов.

3. Когда результативный показатель получаем делением одного фактора на другой, применяются кратные модели.

4. Различные комбинации вышеперечисленных моделей дают смешанные или комбинированные модели.

На примере мультипликативной модели проведем факторный анализ рентабельности оборотных активов.

ROA=Пр/Со*100% (4)

где, Пр – прибыль до налогообложения;

Со – средняя величина активов.

Для более глубокого изучения ROA используют следующие факторные модели:

1. Формула Дюпона:

Двухфакторная мультипликативная модель –

RОА= Rпр. * КОбА (5)

, (6)

, (6)

Формула Дюпона показывает 2 основных пути роста рентабельности активов:

При низкой рентабельности продаж нужно ускорять оборачиваемость активов;

При низкой оборачиваемости необходимо повышать рентабельность продаж за счет уменьшения себестоимости или увеличения цены.

2. Трехфакторная модель рентабельности активов.

RОA= , (7)

, (7)

Где F – внеоборотные активы

Е – оборотные активы.

П/N – рентабельность продаж

F/N – фондоемкость

E/N – коэффициент закрепления оборотных средств.

Получили трехфакторную мультипликативную модель, при анализе которой используется метод цепных подстановок.

Таблица 5

Данные необходимые для проведения анализа

|

показатели |

2014 |

2016 |

отклонение |

|

Исходные данные |

|||

|

1. Прибыль от продажи, П |

13429 |

11106 |

|

|

2. Выручка от продаж, N |

153136 |

192092 |

|

|

3. Средние остатки оборотных активов, F |

29738 |

59421 |

|

|

Расчетные данные – факторы |

|||

|

5. Рентабельность продаж (a) |

0,09 |

0,07 |

-0.02 |

|

6. Коэффициент оборачиваемости (b) |

5.15 |

3.32 |

-1.83 |

|

7. коэффициент закрепления оборотных средств (c) |

0.46 |

0.23 |

-0.23 |

Факторная модель будет иметь вид:

c=b*a (8)

Таблица 6

Расчет влияния факторов на рентабельность

оборотных средств

|

показатели |

значение |

отклонение |

|

c = a2014*b2014 |

0,46 |

|

|

c= a2015*b2014 |

0,36 |

-0,1 |

|

c = a2015*b2015 |

0,23 |

0.13 |

Рентабельность предприятия в 2016 по сравнению с 2014 снизилась на 0,02 рентабельность оборотных активов снизилась на 0,1, т.к. коэффициент оборачиваемости оборотных активов снизилась 1,83 рентабельность оборотных активов на 0,13.Таким образом, решающее влияние на изменение рентабельности оказало снижение оборачиваемости оборотных активов.

2.4 Построение системы управления оборотными средствами ОАО «Курская фабрика технических тканей»

Одной из важных причин недостаточности оборотных средств у множества предприятий является отсутствие стабильного поступления сырья. Это ведет к тому, что закупается сразу иногда в 30 - 50 раз больше, чем суточная норма потребления сырья. Получаются залповые выплаты, следовательно, необходимы огромные оборотные средства.

Анализируемое предприятие является предприятием легкой промышленности, следовательно, производство будет материалоемким. В материалоемких производствах необходима высокая доля запасов сырья и материалов для обеспечения бесперебойной деятельности предприятия.

Обеспечение достаточного оборотного капитала, дающего компании возможность оплачивать сырье и рабочую силу, производить расходы, связанные с производственной и сбытовой деятельностью, на практике сводится к необходимости решать несколько весьма сложных задач.

Первая из них, решение которой может существенно пополнить оборотные средства предприятия, - управление запасами. На ОАО «Курская фабрика технических тканей» высокая доля запасов в общем объеме оборотных активов. Это может стать причиной хищения запасов, снижении ликвидности в следствии долгого неиспользования и инфляции. Для того что бы этого не происходило предприятию следует использовать модель с установленной периодичностью пополнения запасов. Так же предприятию следует снизить длительность оборачиваемости запасов, т.к. за анализируемый период оборачиваемость увеличилась с 43 дней до 91 что негативно отражается на работе предприятия.

Второй аспект проблемы увеличения оборотных средств – управление дебиторской задолженностью. На ОАО «Курская фабрика технических тканей» за анализируемый период наблюдается рост дебиторской задолженности с 18163 тыс. руб. в 2014 до 19745 тыс.руб. в 2016. Доля дебиторской задолженности в общем объеме оборотных активов снизился с 49% в 2014 году до 36% в 2016 году. Для того чтобы минимизировать объем дебиторской задолженности предприятию следует:

- оценивать покупателя. Анализировать его отчетность с целью избегать высокого риска непогашения дебиторской задолженности;

- предоставлять скидки покупателям, которые вносят предоплату;

- классифицировать дебиторские задолженности по срокам для выявления покупателей, нарушающих сроки платежа и облагать процентами просроченные платежи;

- быть осторожными с клиентами, которые работают менее одного года, т.к. 50% коммерческих предприятий терпят крах в течении 2х лет;

- перепродавать права взыскания дебиторской задолженности, если это приведет к чистой экономии.

Третий – управление денежными средствами. За анализируемый период денежные средства увеличились с 82 тыс. руб. в 2014 году до 3564 тыс.руб. в 2016 году. Это положительно, т.к. имея базовый запас денежных средств предприятие может выполнять текущие расчетов, покрывать непредвиденные расходы, а так же целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Для управления денежными средствами на данном предприятии целесообразно использовать модель разработанную Миллером и Орром. Методы управления денежными средствами предусматривают:

- синхронизацию денежных потоков;

- использование денежных средств в пути;

- ускорение денежных поступлений;

- контроль выплат.

Таким образом, целью управления оборотными активами на предприятии является обеспечение бесперебойной деятельности, снижение рисков непогашения дебиторской задолженности и разработка управления денежными средствами.

Заключение

Современный этап экономического развития страны характеризуется значительным замедлением платежного оборота, вызывающим рост дебиторской задолженности на предприятиях. Поэтому важной задачей финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга. Также важной задачей является управление запасами. Он представляет собой контроль за их фактическим состоянием. Необходимость организации службы контроля за состоянием запасов обусловлена повышением издержек в случае выхода фактического размера запаса за рамки, предусмотренные нормами запаса.

Для осуществления нормальной жизнедеятельности организация должна располагать оптимальной суммой денежных средств. Чтобы принимать оптимальные управленческие решения, связанные с движением денежных средств, для достижения наилучшего эффекта хозяйственной деятельности руководству организации нужна постоянная осведомленность о состоянии денежных средств. Следовательно, необходимы систематический денежный анализ и оценка денежных потоков организации.

В ходе проделанной работы были выполнены поставленные задачи, а именно:

- были изучены теоретические аспекты управления оборотными активами;

- произведен анализ управления оборотными активами на исследуемом предприятии;

- были предложены методы управления оборотными активами.

В ходе анализа состояния предприятия было выявлено что, в промежутке с 2014 по 2016 год наблюдается рост оборотных активов с 36620 тыс.руб. до 50161 тыс.руб. Наибольшую долю в общем объеме оборотных активов занимают запасы (более 50%) и дебиторская задолженность. В общем объеме запасов наибольшую долю занимают сырье и материалы. Наблюдается снижение дебиторской задолженности с 49,65% в 2014 году до 36,36% в 2016 году, что является положительным фактором.

Так же был проведен факторный анализ рентабельности оборотных активов, который выявил, что наибольшее влияние на изменение рентабельности оказало снижение оборачиваемости оборотных активов.

В процессе работы были предложены меры по улучшению управления оборотными активами, а именно:

- для управления запасами следует использовать модель с установленной периодичностью пополнения запасов;

- для управления дебиторской задолженностью были предложены меры по минимизации объема дебиторской задолженности

- для управления денежными средствами следует использовать модель разработанную Миллером и Орром.

Список использованных источников

- Алексеева А.И. Комплексный анализа хозяйственной деятельности : учебник.- М.: Финансы и статистика, 2016 – 672с.

- Баканов М.И. Теория экономического анализа: учебник. – М.: Финансы и статистика, 2014. – 536с.

- Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: учебник.- М.: ИНФРА-М, 2015 – с.412

- Бочаров, В.В. Финансовый анализ// Санкт – Петербург, Питер, 2014. – 236с.

- Бухгалтерский финансовый учет: Учебник для вузов/ под ред. проф. Бабаева, Ю.А. // Москва, Вузов учебник, 2016. – 525с.

- Бухгалтерский управленческий учет: учебник для студентов вузов обучающихся по экономических специальностям / Вахрушина, М.А. // Москва, Омега – Л., 2015. – 673с.

- Вахрушина М.А. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / М.А. Вахрушина - М.: Вузовский учебник, 2013 - 463с.

- Вахрин ,П.И. Финансовый анализ в коммерческих и некоммерческих организациях.- М.: Маркетинг, 2016.-320с.

- Войтоловский Н.В., Калинина А.П. Мазурова И.И. Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности: учебник.– М.: Высшее образование, 2016 – 536с.

- Войтоловский Н.В., Калинина А.П. Мазурова И.И. Комплексный экономический анализ предприятия: учебник. – М.: Высшее образование, 2013. – 576с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник. - М: Проспект, 2015. - 360с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. – М.: Дело и сервис, 2014 – 336с.

- Ильин А.И. Экономика предприятия. Краткий курс: учебник.- М.: Новое знание, 2015.– 236с.

Коробейников О.П., Хавин Д.В., Ноздрин В.В.. Экономика предприятиях: Учебное пособие.// Нижний Новгород – 2013.-№ 5-С. 11-18

- Протасов В.В., Протасова А.В.Анализ деятельности предприятий (фирмы): учебник.–М.: Проспект, 2015. – 508с.

Пожидаева, Т.А. Анализ финансовой отчетности: учебное пособие.- М.: КНОРУС, 2015.-344с.

- Рязанова Н.М. Программный комплекс анализа хозяйственной деятельности промышленных предприятий субъекта РФ // Программные продукты и системы - №4 – 2015 – С.17-21

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая - М.: ИНФРА-М, 2015 – 512с.

Толпегина, О.А. Анализ финансовой отчетности: курс лекций / О.А. Толпегина // М.: МИЭМП – 2015.-С. 14-25

- Шеремет А.Д. Методика финансового анализа: учебник / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев - М.: ИНФРА-М, 2014.–207с.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих предприятий: учебник. - М.: ИНФРА-М, 20.4.–237с.

- Шеремет А.Д. Теория экономического анализа: учебник. - М.: ИНФРА-М, 2015 – 366с.

- Шеремет А.Д. Комплексный анализа хозяйственной деятельности: учебник. - М.: ИНФРА-М, 2016 – 416с.

- КОРПОРАТИВНАЯ КУЛЬТУРА В ОРГАНИЗАЦИИ .

- Анализ денежных средств предприятия (ООО «Хумо-Автосавдо»)

- Учетная политика организации: цель, задачи, формирование, применение СПК «Черемшан»

- Определение, основные задачи, функции бухгалтерского учета (Определение и сущность бухгалтерского учета)

- Управление финансами и пути его совершенствования в РФ

- Понятие и принципы авторского права

- Понятие, виды и сфера применения, особенности порядка заключения предпринимательского договора

- Понятие представительства, его видов

- Расходы организации как объект бухгалтерского учета

- Авторитет и лидерство в системе менеджмента»

- Реформа электроэнергетики в России на примере РАО «ЕЭС»

- «Понятие и виды наследования» . . . .