Управление оборотными средствами на предприятии (Роль оборотных активов, их состав)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы определяется тем, что финансовое состояние компаний в условиях рыночной экономики в большинстве своем находится в зависимости от оптимальности структуры их активов (от соотношения внеоборотных и оборотных активов). Оборотные активы (оборотный капитал) можно характеризовать вложениями в объекты.

В составе оборотного капитала выделяют материально-вещественные элементы имущества, денежные средства и краткосрочные финансовые вложения (облигации и иного рода ценные бумаги; депозитные вклады; займы, векселя, выданные клиентам). Проведение анализа изменения состава и структуры оборотных средств предоставляет возможность определить величину абсолютного и относительного прироста или снижения самой мобильной части имущества.

Величина прироста оборотных активов показывает расширение деятельности компании, но при этом очень важным является то, за счет какого рода статей идет прирост или снижение суммы ее оборотных средств.

Цель курсовой работы – разработка мероприятий, направленных на повышение качества управления оборотным капиталом организации.

Объект исследования – ООО «Лида регион плюс» г. Москва.

Предмет исследования – формирование оборотного капитала организации.

Задачи исследования:

- представить роль оборотных средств в экономике, их состав;

- охарактеризовать показатели эффективности оборотного капитала;

- представить организационно-экономическую характеристику организации;

- проанализировать состояние оборотного капитала организации;

- оценить эффективность использования оборотного капитала организации и определить направления ее улучшения.

Методы исследования: метод сравнения, метод горизонтального и вертикального анализа, метод элиминирования (расчета влияния факторов), метод группировки, индексный метод.

Информационная база исследования. В работе использованы труды отечественных экономистов, посвященные вопросам управления оборотным капиталом, а также отчетные данные ООО «Лида регион плюс» за 2014-2016 гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ

ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ, ИХ РОЛИ И СТРУКТУРЫ

1.1. Роль оборотных активов, их состав

Оборотные средств субъекта экономики являются стоимостной оценкой оборотных производственных фондов и фондов обращения. Они одновременно функционируют как в производственной сфере, так и в сфере обращения, при этом обеспечивая непрерывность производственного процесса и процесса продажи продукции.

Оборотные производственные фонды являются частью производственных средств, которые полностью потребляются предприятием в каждом цикле производственного процесса, целиком переносят свою стоимость на выпускаемую продукцию и полностью возмещаются после каждого цикла производства.

Оборотные активы классифицируют по следующим элементам: производственные запасы (основное сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования и пр.

- незавершенное производство и полуфабрикаты собственного производства;

- незавершенное производство является продукцией, которая не закончена производством и подлежит дальнейшей обработке;

- расходы будущих периодов, представляющие собой затраты на освоение новой продукции, плату за подписные издания, оплату на несколько периодов вперед платы за аренду и пр. Списание данных расходов происходит на себестоимость продукции в других периодах (в будущих);

- фонды обращения, т.е. сумма всех средств, которые функционируют в сфере обращения; (готовая к продаже продукция на складах субъекта хозяйствования; продукция отгруженная, однако покупателем еще не оплаченная; деньги в кассе субъекта и на счетах в банковских учреждениях, а вместе с тем средства, которые находятся в незаконченных расчетах (расчеты с дебиторами).

На рисунке 1 представлена схема стадий кругооборота оборотных средств.

Денежные средства 1

Материалы, сырье

Незавершенное производство

Готовая продукция на складе

Дебиторская задолженность

Денежные средства 2

Запасы

Сфера производства

Сфера обращения

Рисунок 1 – Стадии кругооборота оборотного капитала

Оборотные средства всегда производят кругооборот, в процессе которого ими проходятся три стадии: снабжение, производство и сбыт (реализация). На 1-й стадии (снабжение) субъектом хозяйствования на денежные средства приобретается нужный объем производственных запасов.

На 2-й стадии (непосредственно производство) производственные запасы вступают в процесс производства и, пройдя форму незавершенного производства и полуфабрикатов, становятся готовой продукцией. На 3-й стадии (сбыт) реализуется готовая продукция, и оборотные средства становятся денежными средствами (принимают денежную форму).

Структура оборотного капитала представляет собой удельный вес стоимости отдельно взятых элементов оборотных средств в совокупной их стоимости.

Структура оборотных средств:

1. По роли в процессе производства оборотные средства делят на:

- оборотные средства в сфере производства;

- оборотные средства в сфере обращения.

2. По материально-вещественному содержанию оборотные активы бывают:

- материалы, сырье, топливо;

- готовая продукция на складе;

- средства в расчетах (задолженность дебиторов);

- денежные средства.

3. По элементам (на основе 2 раздела баланса) оборотные активы делят на:

- предметы труда;

- товары для перепродажи;

-) денежные средства;

- краткосрочные финансовые вложения.

4. По ликвидности (на основе 2 раздела баланса) оборотные активы бывают:

- абсолютно ликвидные оборотные активы (деньги, краткосрочные финансовые вложения);

- быстрореализуемые оборотные активы (товары отгруженные, дебиторская задолженность);

- медленно реализуемые (запасы сырья, материалов).

5. По источникам финансирования оборотные активы делят на:

- собственные оборотные активы;

- заемные оборотные активы.

6. По характеру планирования оборотные активы делят на:

- нормируемый оборотный капитал;

- ненормируемый оборотный капитал.

С целью установления потребности компании в оборотном капитале производят его нормирование. Под нормированием в данном случае понимают процесс установления экономически обоснованной потребности субъекта хозяйствования в оборотном капитале, который обеспечивает нормальный ход процесса производства.

Оборотный капитал согласно источникам его формирования бывает собственный и заемный. Собственные оборотные активы представляют собой средства, которые закреплены в уставном фонде компании в части, целевым назначением которой является формирование оборотных средств, нужных для ее функционирования. Собственные оборотные активы можно пополнять за счет прибыли, фонда амортизационных отчислений и др.

Помимо этого, компании в качестве источника формирования оборотного капитала могут использовать средства, которые приравниваются к собственным (так называемые устойчивые пассивы), куда относят: постоянную минимальную задолженность по заработной плате и отчислениям на социальные нужды; начисления работникам за отпуска; расчеты с налоговыми органами по платежам и т.д.

К заемным источникам образования оборотного капитала относят в основе своей краткосрочные кредиты и займы. Важнейшими направлениями привлечения кредитов для образования оборотного капитала являются: кредитование запасов сырья сезонного характера, материалов и затрат; временного характера восполнение размера недостатка собственного оборотного капитала; осуществление расчетов и опосредование платежного оборота.

Часть оборотных активов, которая в минимальном размере является необходимой для осуществления процесса производства и до изменения технологической его составляющей практически не меняется, составляет постоянную часть оборотных активов. В основе своей это нормируемые оборотные активы, постоянная часть дебиторской задолженности, контрольная или минимально необходимая сумма денежных средств фирмы. Остальную часть называют переменной, она является особенно существенной у организаций с сезонными видами деятельности.

Далее будут рассмотрены основные показатели эффективности использования оборотного капитала организации.

1.2. Показатели эффективности использования оборотных активов

С целью улучшения уровня эффективности финансово-хозяйственной деятельности компании важное значение имеют вопросы рационального применения оборотных средств. Эффективность их использования выражается при помощи системы экономических показателей и, прежде всего, его оборачиваемостью.

Оборачиваемость оборотных средств представляет собой длительность одного полного кругооборота средств с момента авансирования оборотных активов в денежной форме в запасы товаров до продажи.

Оборачиваемость оборотных активов характеризуют при помощи нескольких показателей взаимосвязанного характера.

- Коэффициент оборачиваемости:

(1)

Коб =

где ОбС – оборотные активы компании (в среднегодовом исчислении), руб.;

В – сумма выручки от продажи.

Коэффициент оборачиваемости отражает:

- величину выручки, которая приходится на каждый рубль оборотных активов;

- количество оборотов, которое совершила вся сумма оборотных активов за анализируемый временной период времени.

Показатель, который является обратным коэффициенту оборачиваемости, называют коэффициентом закрепления. Он отражает, сколько рублей оборотных активов приходится на 1 рубль выручки от продажи.

2. Период (продолжительность) оборота в днях:

(2)

где Т - продолжительность анализируемого периода. дни.

Чем выше при равных условиях коэффициент оборачиваемости, тем лучше используются оборотные активы. Наоборот, снижение длительности оборота свидетельствует о повышении эффективности их использования.

3. Коэффициент закрепления оборотных активов:

(3)

Кз =  .

.

После проведения сравнения исчисленных показателей определяется ускорение или замедление оборачиваемости оборотных активов. Если определено ускорение оборачиваемости оборотных активов, то видно высвобождение из оборота материальных ресурсов и источников их образования; а если определено замедление - то в оборот были вовлеченными дополнительные суммы ресурсов. Совокупность средств, которые были дополнительным образом вовлечены в оборот или отвлечены из него, рассчитывают с использованием формулы:

(4)

ΔСс = (Пд1 – Пд0) × Тодн1,

где ΔСс – величина средств, которые дополнительно вовлечены в оборот; если ΔСс < 0; либо сумма отвлеченных из оборота средств, если ΔСс > 0;

Пд1 и Пд0 – продолжительность одного оборота оборотных активов в отчетном и базисном периоде соответственно;

Тодн1 – фактическая однодневная выручка от продажи.

Абсолютное высвобождение оборотных активов имеет место тогда, когда величина их фактических остатков в отчетном периоде меньше аналогичных остатков в базисном периоде при сохранении или превышении выручки от продажи за рассматриваемый период. Относительное высвобождение видно тогда, когда ускорение их оборачиваемости идет вместе с повышением выручки от продажи.

Ускорение оборачиваемости оборотных активов ведет к высвобождению оборотного капитала компании из оборота. Вся представленная информация в данной главе позволяет сделать следующие выводы:

- оборотные средства субъекта экономики являются стоимостной оценкой оборотных производственных фондов и фондов обращения;

- показателями оценки эффективности использования оборотных средств являются коэффициент оборачиваемости, продолжительность оборота, коэффициент закрепления, высвобождение (вовлечение) средств в оборот.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ОБОРОТНЫХ СРЕДСТВ ООО «ЛИДА РЕГИОН ПЛЮС»

2.1. Организационно-экономическая характеристика организации

Группа компаний «Лида регион» с 2010 г. занимается поставкой сельскохозяйственной техники на рынок Москвы и Московской области из Белоруссии. Три года назад в 2014 г. основала сеть продовольственных магазинов в г.Москве под торговой маркой «Микс маркет».

В торговую сеть ООО «Лида регион плюс» по состоянию на конец декабря 2016 года в г. Москва. входит 3 универсама.

Оптимальное соотношение цены и качества выгодно отличает «Лида регион плюс» от конкурентов:

- цена – качество по доступной цене и привлекательные акции;

- ассортимент продуктов питания – ориентирован на потребности клиента;

- ассортимент непродовольственных товаров – ориентирован на потребности семьи;

- продукты местного производства – предложение продуктов местных товаропроизводителей.

Основные направления деятельности ООО «Лида регион плюс» следующие:

- розничная торговля мясом, птицей, рыбой;

- торговля колбасными изделиями, консервами;

- торговля напитками, соками, водами;

- торговля фруктами, овощами и картофелем;

- торговля хлебобулочными и кондитерскими изделиями;

- торговля молочными продуктами и др.

ООО «Лида регион плюс» постоянно находится в состоянии динамичного роста и интенсивного развития. ООО «Лида регион плюс» является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчётный и иные счета в учреждениях банков, печать со своим наименованием, бланки.

ООО «Лида регион плюс» действует на основании хозяйственного расчёта и самофинансирования и несёт ответственность, установленную законодательством РФ за результаты своей деятельности и выполнение обязательств.

Руководство деятельностью осуществляется генеральным директором. Важнейшие виды работ, выполняемых генеральных директором, следующие:

- приказы и распоряжения различным структурным подразделениям,

- общее руководство.

- контроль работы подразделений ООО «Лида регион плюс».

Функции коммерческой дирекции являются следующими:

- материально-техническое снабжение товарами;

- эффективность использования финансовых ресурсов, которые направляются на закупки товаров, уменьшение издержек и др.

Как видно, компания ООО «Лида регион плюс» является очень разветвленной структурой, в которой предусмотрены абсолютно все направления деятельности: и финансовая, и маркетинговая и т.д.

Нужно рассмотреть, насколько эффективна деятельность компании, проанализировав основные экономические результаты ее функционирования (приложение 1).

Как видно по данным таблицы, сумма товарооборота ООО «Лида регион плюс» возросла за три года на 81,3% и стала равной 220337828 руб. Увеличение суммы валового дохода торгового предприятия в большей мере - на 98% - привело к повышению доходности (уровня в процентах к товарообороту) на 9,2%.

Сумма издержек обращения увеличивалась большими темпами, чем валовой доход (на 114,6%), а в процентах к товарообороту – только на 18,3% и стали равными 17,85% к товарообороту. Все это привело к уменьшению суммы прибыли от продаж товаров на 21,3%, а уровень в процентах к товарообороту уменьшился на 56,5.

В торговом предприятии были и прочие доходы, и прочие расходы, которые возросли соответственно на 98,9% и на 120,8%, что привело к увеличению прибыли от финансово-хозяйственной деятельности на 28,7%. Наблюдается уменьшение суммы чистой прибыли в процентах к товарообороту на 22,5% и повышение ее в процентах к собственному капиталу на 34,9%.

Это свидетельствует об ухудшении результативности деятельности компании. Это вызвано повышение закупочных цен, цен на материальные ресурсы для собственного производства (выпечка булочек) в связи с кризисной ситуацией в стране.

2.2. Анализ состояния оборотных средств организации

Большое значение для оценки структуры оборотных активов имеет вертикальный анализ оборотных активов по данным бухгалтерского баланса, который дает представление отдельных видов оборотных активов в виде относительных показателей структуры. Целью вертикального анализа является определение удельных весов отдельных статей в итоге оборотных активов и оценка их изменений.

В приложении 2 представлен состав и структура оборотных активов ООО «Лида регион плюс».

Исходя из данных приложения 2, можно сделать следующие выводы.

Доля запасов в структуре оборотных активов уменьшилась в 2016 году на 3,97% (а в 2015 году было снижение на 3,9%), что свидетельствует о большем вложении средств в более ликвидные оборотные активы в отчетном периоде и положительно характеризует их структуру.

Однако доля запасов высока – 44,42%, является самой высокой в сравнении с другими видами оборотного капитала. Следовательно, можно говорить, что много средств вложено в медленно реализуемые активы.

В ООО «Лида регион плюс» третья часть оборотных средств отвлечена на дебиторскую задолженность, что говорит об иммобилизации средств. Следует отметить, что доля дебиторской задолженности снизилась в 2016 году на 0,26% и стала равной 31,38% (в 2015 году возросла на 0,89%), что оценивается как отрицательная структура оборотных активов. В сумме дебиторская задолженность повышалась более чем на 50% в каждом рассматриваемом году, это говорит об отрицательной расчетной дисциплине предприятия.

Меньшую часть в оборотных активах стал занимать НДС по приобретенным ценностям в размере 0,64% к итогу в 2016 году, это оценивается положительно по причине того, что это медленно реализуемые активы, их доля в % к итогу стоимости оборотных активов уменьшается к концу 2016 года на 0,14%. Это свидетельствует об улучшении ликвидности баланса субъекта хозяйствования.

Однако при этом повышение доли участия денежных средств в формировании оборотных активов на 4,37% в 2016 году (в 2015 году доля повысилась на 3,14%) свидетельствует об улучшении ликвидности баланса предприятия, так как это самые легко реализуемые активы. При этом их сумма увеличилась на 47,5% в 2015 году и на 57,7% в 2016 году. Все выше изложенное говорит о том, что структура оборотных активов становится более ликвидной.

Для того чтобы реально оценить состояние дебиторской задолженности, так как много средств находится (оседает) в руках дебиторов, необходимым является проведение развернутого анализа состава задолженности дебиторов.

В наиболее общем виде изменение дебиторской задолженности ООО «Лида регион плюс» за период анализа можно отследить по данным бухгалтерии за соответствующие годы (рис. 2).

Рисунок 2 – Структура дебиторской задолженности ООО «Лида регион плюс» за 2014-2016 годы

Данные рисунка 2 характеризуют, что в структуре дебиторской задолженности ООО «Лида регион плюс» самый большой удельный вес (выше 90%) и в отчетном, и в прошлом периодах, занимает задолженность покупателей и заказчиков (она повысилась с 80,59% в конце 2014 года до 96,54% в конце 2016 года). В 2016 году по сравнению с 2015 годом произошло также повышение задолженности дебиторов.

Достаточно актуальным является вопрос о сопоставимости задолженностей дебиторов и кредиторам. Сопоставление сумм дебиторской и кредиторской задолженности выступает в качестве одного из этапов анализа дебиторской задолженности, который призван определить причины образования дебиторской задолженности.

Большое количество аналитиков считают, что если кредиторская задолженность выше дебиторской, то компания рациональным образом использует средства, т.е. временным образом привлекает в оборот средств больше, чем ею отвлекается из оборота. Бухгалтеры при этом с ними не соглашаются, потому что кредиторскую задолженность компания обязана погашать вне зависимости от состояния дебиторской задолженности.

Состояние дебиторской и кредиторской задолженности анализируемой компании отражено в таблице 1.

Таблица 1

Соотношение дебиторской и кредиторской задолженности

ООО «Лида регион плюс» за 2014-2016 годы (руб.)

|

Вид задолженности |

2014 год |

2015 год |

Отклонение за период, (+,-) |

|

|

2016 год |

||||

|

1. Средняя сумма кредиторской |

20939158 |

29136750,5 |

41307358,5 |

20368200,5 |

|

2. Средняя сумма дебиторской |

5511892 |

8455062 |

13068763 |

7556871 |

|

3. Соотношение кредиторской и дебиторской задолженности (стр.1/стр.2) |

3,8 |

3,4 |

3,2 |

-0,6 |

|

4.Разница между кредиторской и дебиторской задолженностью (стр.1-стр.2) |

15427266 |

20681688,5 |

28238595,5 |

12811329,5 |

По данным таблицы 1 можно отметить следующее. В 2016 году повысилась сумма дебиторской задолженности по ООО «Лида регион плюс» одновременном большем приросте суммы кредиторской задолженности, а это имеет для компании негативного характера последствия в том случае, если платежи «затянутся». При всем этом положительным образом может быть оценена динамика соотношения сумм кредиторской и дебиторской задолженности компании в сторону снижения данного показателя за три года на 0,6 пункта.

В связи с этим, у компании на каждый рубль дебиторской задолженности приходится больше задолженности кредиторской, меньше становятся шансы улучшить собственный уровень платежеспособности и ликвидности баланса, потому что при условии отдачи дебиторами всех долговых обязательств ООО «Лида регион плюс» не сможет покрыть большую часть кредиторской задолженности за счет данных средств. Необходимым является улучшать управление кредиторской и дебиторской задолженностью. Вместе с тем увеличивается разница между суммами кредиторской и дебиторской задолженности на 12811329,5 руб., а это ухудшает платежные возможности компании.

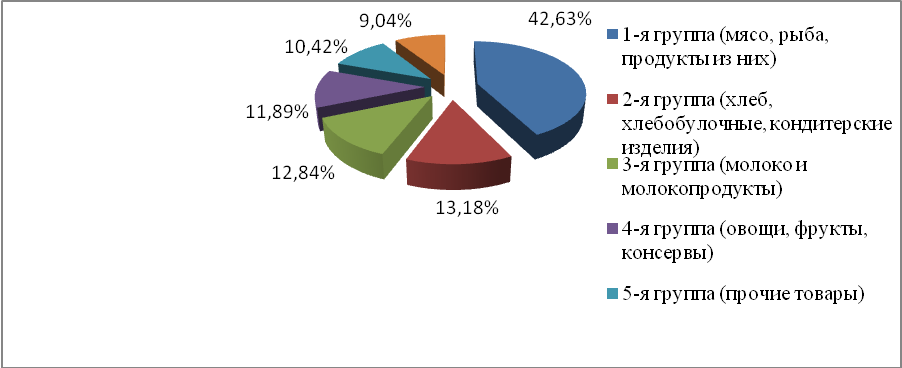

Так как большую часть в оборотных активах занимают запасы, являющиеся медленно реализуемыми активами, то нужно изучить их состав и структуру (рис. 3).

Рисунок 3 – Структура запасов товаров

ООО «Лида регион плюс»

Как видно, только 9,04% приходится на прочие запасы (материалы, спецодежду, хозяйственный инвентарь и т.д.), следовательно, более 90% - это запасы, которые относятся к основной деятельности предприятия – торговле. 42,63% запасов приходится на мясо, рыбу и продукты из них, при этом на втором месте – хлеб, хлебобулочные изделия и кондитерские изделия. Это положительным образом характеризует структуру запасов компании.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Данную важную роль играют все составные части совокупной суммы материального запаса, включая и товарно-материальные запасы, которые находятся у компаний отраслей обращения, к которым и относится исследуемое ООО «Лида регион плюс».

В таблице 2 представлены показатели эффективности использования запасов компании.

Таблица 2

Расчет влияния выручки и суммы средних запасов на скорость обращения запасов ООО «Лида регион плюс» за 2014-2016 годы (руб.)

|

Однодневная выручка |

Средняя сумма запасов |

Скорость обращения запасов, дни |

Скорректированная оборачиваемость при средних запасах 2015 года и выручке 2014 года, дни |

Скорректированная оборачиваемость при средних запасах 2016 года и выручке 2015 года, дни |

||||||

|

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

2014 год |

2015 год |

2016 год |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=4/1 |

8=5/2 |

9=6/3 |

10=5/1 |

10=6/2 |

|

332895,9 |

444934,4 |

603665,3 |

10270652,5 |

13510124 |

19083493,5 |

30,85 |

30,36 |

31,61 |

40,58 |

42,89 |

В 2016 году произошло увеличение продолжительности оборота запасов по ООО «Лида регион плюс» на 1,25 дня (31,61-30,36). Это означает, что запасы стали реализовываться медленнее, чем в 2015 году (в 2015 году было ускорение продолжительности оборота на 0,49 дня), а это свидетельствует о снижении эффективности деятельности в части использования запасов организации в 2016 году.

Количество оборотов запасов по ООО «Лида регион плюс» было равным:

- в 2014 году: 11,83 раза (365/30,85);

- в 2015 году 12,02 раза (365/30,36);

- в 2016 году – 11,55 раз (365/31,61);

- изменение в 2015 году: 12,02-11,83 = 0,19 раза;

- изменение в 2016 году: 11,55-12,02 = -0,47 раз.

Уменьшение количества оборотов запасов в 2016 году на 0,47 раз (а в 2015 году было ускорение на 0,19 раза) ведет к уменьшению выручки от продажи и получению меньшей прибыли, что говорит о снижении уровня эффективности использования запасов ООО «Лида регион плюс».

Для оценки оборачиваемости дебиторской задолженности используется показатели оборачиваемости дебиторской задолженности, период ее погашения и доля сомнительной дебиторской задолженности в ее составе.

Рассчитанные показатели оборачиваемости дебиторской задолженности по ООО «Лида регион плюс» представлены в приложении 3.

Как видно из данных таблицы, уменьшение оборачиваемости дебиторской задолженности по ООО «Лида регион плюс» на 5,18 раза и увеличение периода ее погашения в 2016 году на 5,09 дня (в 2015 году было также замедление периода погашения) говорит об ухудшении состояния расчетов с дебиторами в 2016 году (долги предприятию стали отдавать медленнее).

Положительным можно считать то, что отсутствует сомнительная задолженность.

Отрицательной оценки заслуживает повышение доли дебиторской задолженности в текущих активах в 2016 году за три года на 4,46% (в 2015 году доля также повышалась). Однако это показатель не самый высокий, следовательно, можно сделать вывод о нормальном уровне ликвидности текущих активов в целом и, следовательно, нормальном финансовом положении компании.

Следовательно, проведенный анализ свидетельствует об ухудшении использования всех видов оборотных активов.

Проанализируем эффективность использования всего оборотного капитала. Показатели эффективности использования оборотных средств ООО «Лида регион плюс» представлены в приложении 4.

Как видно, эффективность использования оборотных средств непосредственно влияет на обобщающие показатели.

В ООО «Лида регион плюс» выручка на 1 руб. среднегодовой стоимости оборотных средств за 2016 год составила 5,31 руб., она уменьшилась в сравнении с 2014 годом на 10,9% (а в 2015 году было ее увеличение).

Это вызвано тем, что стоимость оборотных средств растет быстрее выручки в 2016 году, коэффициент опережения роста выручки составил 0,666. Следовательно, на 1 % прироста оборотных средств приходилось 0,666% прироста выручки (в 2015 году – 1,035%). Это говорит о снижении эффективности использования оборотных средств в 2016 году.

В то же время прибыль от продаж на 1 руб. среднегодовой стоимости оборотных средств уменьшилась за три года на 61,4% и составила в 2016 году 0,048 руб. (в 2016 году по сравнению с 2015 годом увеличилась с 0,011 до 0,048 руб.). Это вызвано более быстрыми темпами роста прибыли по сравнению с ростом среднегодовой стоимости оборотного капитала в 2016 году.

Коэффициент опережения при этом составил в 2016 году 10,74, то есть в 2016 году на 1% роста среднегодовой стоимости оборотных средств приходилось 10,74% роста прибыли от продаж ООО «Лида регион плюс» (в 2015 году – было снижение на 2,56%). Это говорит о повышении эффективности использования оборотных средств с точки зрения полученной прибыли в 2016 году.

Снижение коэффициента загрузки влечет за собой экономию оборотных средств, а в 2016 году коэффициент загрузки увеличился на 0,02 в 2016 году за три года (в 2015 году было его небольшое снижение), это с отрицательной стороны характеризует эффективность деятельности анализируемой организации в 2016 году, так как больше потребовалось оборотных средств для получения 1 рубля выручки от продажи.

Замедление оборачиваемости оборотных средств приводит к вовлечению дополнительной суммы оборотных средств, по ООО «Лида регион плюс» данная сумма составила в 2016 году:

(68,74-60,73) * (220337828/365) = 4835358,9 руб.

Следовательно, дополнительно было вовлечено средств на сумму 4835358,9 руб.

Вся представленная информация позволяет сделать следующие выводы:

- выручка от продажи ООО «Лида регион плюс» возросла в 2016 году по сравнению с 2014 годом на 98830821 руб., или на 81,3%. Уменьшение прибыли по сравнению с ростом выручки от продажи выражается в уменьшении уровня рентабельности продаж на 0,81%, которая составила в 2016 году 2,79%;

- в ООО «Лида регион плюс» часть оборотных средств отвлечена в запасы, что говорит об иммобилизации средств. Также большую часть в оборотных активах занимает дебиторская задолженность в размере 31,38% к итогу, это оценивается отрицательно по причине того, что это быстро реализуемые активы, однако их доля в % к итогу стоимости имущества уменьшается к концу 2016 года на 0,26%. Положительной оценки заслуживает повышение удельного веса денежных средств в размере 4,37%. Это свидетельствует о повышении ликвидности баланса субъекта хозяйствования;

- проведенный анализ эффективности использования всех видов оборотных активов свидетельствует об ухудшении их оборачиваемости, при этом замедлилась оборачиваемость запасов, дебиторской задолженности и денежных средств. В компании актуальным является управление запасами и дебиторской задолженностью, а вместе с тем и кредиторской задолженностью, которая является основной частью краткосрочных обязательств.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ В ООО «ЛИДА РЕГИОН ПЛЮС»

3.1. Совершенствование управления материально-производственными запасами организации

Проведенный анализ показал повышение суммы запасов ООО «Лида регион плюс» за 2014-12016 годы на 34001281 руб., их сумма на начало 2017 года составила 22574010 руб. При этом произошло уменьшение скорости оборота запасов ООО «Лида регион плюс» на 0,28 раза, она стала равной 1,55 раза. В связи с этим, видно ухудшение эффективности управления запасами компании.

Нужно предложить ООО «Лида регион плюс»» процедуру нормирования оборотного капитала. Расчет начинать нужно с установления норматива запасов по товарам для перепродажи (табл. 3).

Таблица 3

Общие нормативы оборотных средств ООО «Лида регион плюс» по товарам для перепродажи

|

Группы товаров |

Удельный вес в общем объеме, % |

Норма времени (Т), дн. |

Итого норма запасов, дн. |

Объем продаж товаров в год (по себестоимости), руб. |

||

|

Т комплектования |

Т упаковки |

Т транспортировки |

||||

|

1-я группа (мясо, рыба, продукты из них) |

46,89 |

4 |

0,5 |

3,5 |

8 |

83934033 |

|

2-я группа (хлеб, хлебобулочные, кондитерские изделия) |

14,49 |

2,5 |

0,5 |

3,5 |

6,5 |

25937388 |

|

3-я группа (молоко и молокопродукты) |

14,12 |

4 |

0,5 |

3,5 |

8 |

25275081 |

|

4-я группа (овощи, фрукты, консервы) |

13,07 |

4 |

0,5 |

3,5 |

8 |

23395560 |

|

5-я группа (прочие товары) |

11,43 |

6 |

0,5 |

3,5 |

10 |

20459928 |

|

Итого |

100,00 |

- |

- |

- |

179001990 |

|

Рассчитаем средневзвешенную норму запасов товаров для перепродажи:

Определим суточный объем продаж (по себестоимости, т.е. в покупных ценах):

179001990/365 = 490416 руб.

Совокупный норматив запасов товаров будет равным:

8,01*490416 = 3928232 руб.

Таким образом, согласно рассчитанному нормативу стоимость запасов товаров ООО «Лида регион плюс» должна быть равной 3928232 руб.

Величина излишка запасов товаров на начало 2017 года по ООО «Лида регион плюс» равна:

20533319 - 3928232 = 16605087 руб.

Представленные расчеты показывают, что запасы в ООО «Лида регион плюс» должны быть снижены на 16605087 руб., или на 80,9%. Предлагается продать излишки запасов товаров в сумме 16605087 руб., данную сумму использовать на погашение задолженности кредиторам.

Нужно определить величину норматива запасов по прочим (табл. 4).

Таблица 4

Нормы оборотных средств ООО «Лида регион плюс» по группам прочих запасов

|

Прочие запасы по группам |

Расход за год (по данным 2016 года), руб. |

Норма |

|||||

|

N1 |

N2 |

N3 |

N4 |

N5 |

Итого норма запасов, дн. |

||

|

1 |

869954 |

2 |

1 |

0,8 |

0,3 |

0,9 |

5 |

|

2 |

268951 |

1 |

0,5 |

0,7 |

0,3 |

0,9 |

3,4 |

|

3 |

262040 |

1 |

0,5 |

0,7 |

0,3 |

0,9 |

3,4 |

|

4 |

242650 |

3 |

1,5 |

0,9 |

0,4 |

0,8 |

6,6 |

|

5 |

212650 |

3 |

1,5 |

0,7 |

0,3 |

0,9 |

6,4 |

|

6 |

184445 |

3 |

1,5 |

0,7 |

0,3 |

0,9 |

6,4 |

|

Итого |

2040690 |

- |

- |

- |

- |

- |

- |

Нужно представить нормы запасов в таблице 5 по 1 группе материалов:

N1 – время пребывания в текущем запасе – 2 дня;

N2 – страховой запас – 2*0,5 = 1 день;

N3 – транспортный запас – 0,8 дня;

N4 – время на предоплату – 0,3 дня;

N5 – время на приемку, разгрузку, сортировку, складирование конкретного вида прочих запасов – 0,9 дней.

Таким образом, по 1 группе прочих запасов:

N1+ N2 + N3 + N4 + N5 + N6 = 2+1+0,8+0,3+0,9 = 5 дней.

Средневзвешенная норма оборотных средств по всем видам прочих запасов:

Суточный расход сырья и материалов: 2040690/365 = 5591 руб.

Норматив запасов прочих: 5,05 * 5591 = 28234 руб.

Нужно установить сумму излишка запасов на конец 2016 года от норматива:

2040690 – 28234 = 2012456 руб.

Следовательно, контроль за образованием излишних прочих запасов предоставит возможность высвободить средства в размере 2012456 руб.

Итого общий норматив оборотных средств по запасам будет равным:

3928232 + 28234 = 3956466 руб.

Величина общего высвобождения средств составит (на основе общей суммы запасов на конец 2016 года 22574010 руб.):

22574010 - 3956466 = 18617544 руб.

Высвобождение суммы из запасов сверх норматива позволит улучшить состояние системы расчетов с кредиторами, отдав большую часть долговых обязательств.

В ходе проведения анализа было установлено, что в ООО «Лида регион плюс» достаточно велика сумма дебиторской задолженности – 15945043 руб., она постоянно возрастает. Нужно представить основные направления улучшения управления дебиторской задолженностью ООО «Лида регион плюс».

Необходимо провести ряд мероприятий по сокращению дебиторской задолженности. Мероприятия необходимо будет провести по двум направлениям. На первом направлении нужно провести зачет взаимных требований, а далее будет внедрена система управления дебиторской задолженностью.

1. По учетным сведениям было определено, что на балансе ООО «Лида регион плюс» некоторые контрагенты предприятия являются одновременно и дебиторами и кредиторами. Сведения о таких контрагентах представлены в таблице 5.

Таблица 5

Данные о задолженности контрагентов ООО «Лида регион плюс» на конец 2016 года

|

Наименование контрагента |

Дебиторская задолженность, тыс.руб. |

Кредиторская задолженность, тыс.руб. |

Сумма взаимозачета, тыс.руб. |

|

ООО «Бест» |

643 |

1198 |

643 |

|

НАО «Рост» |

793 |

1594 |

793 |

|

ООО «Продукты |

975 |

1740 |

975 |

|

Итого |

2411 |

4532 |

2411 |

Таким образом, в результате проведения зачета взаимных требований сумма дебиторской задолженности снизится на 2411 тыс.руб., что положительно отразится на структуре капитала ООО «Лида регион плюс», потому что увеличит долю собственных средств, а соответственно и устойчивость компании.

Дебиторская задолженность будет равной 13534043 руб. (15945043-2411000). Для ООО «Лида регион плюс» целесообразно создавать дополнительные модули по учету и контроля дебиторской и кредиторской задолженности в используемой программе «1С: Управление торговым предприятием».

Нужно оценить эффективность представленных выше мероприятий.

3.2. Оценка эффективности представленных мероприятий

На реализацию системы управления задолженностью ООО «Лида регион плюс» потребуется проведение таких затрат (представлены примерные суммы по данным обследования предлагающих услуги компаний) (табл. 6).

Таблица 6

Затраты на улучшение процесса управления дебиторской

и кредиторской задолженностью ООО «Лида регион плюс»

|

Наименование затрат |

Сумма, тыс. руб. |

|

Затраты на оптимизацию системы учета |

150 |

|

Создание системы планирования |

50 |

|

Разработка и внедрение кредитной политики |

124 |

|

Автоматизация управления дебиторской |

150 |

|

Итого затрат |

474 |

Вне зависимости от серьезных сумм затрат на разработку системы управления задолженностями, планируется, что такая система позволит повысить объемы продажи компании минимум на 1%.

Прирост выручки от продажи ООО «Лида регион плюс» составит:

220337828 × 1 / 100 = 2203378 руб.

Соответственно прирост прибыли от продаж будет равным:

2203378 – 474000 = 1729378 руб.

При этом сумма налога на прибыль повысится на:

1729378 × 20 / 100 = 345876 руб.

Соответственно прирост суммы чистой прибыли будет равным:

1729378 – 345876 = 1383502 руб.

В связи с этим, внедрение предложенной системы управления задолженностью является высокоэффективным и экономически оправданным для данной компании, это приведет к сокращению кредиторской и дебиторской задолженности.

Внедрение указанных мероприятий по управлению задолженностью позволяет получить дополнительную прибыль в сумме 1383502 руб., что позволит улучшить финансовое положение компании.

Данная сумма прибыли увеличит сумму собственного капитала и поступит на расчетные счета.

В приложении 5 представлены показатели оборачиваемости оборотных активов до и после рекомендованных мероприятий.

По данным приложения 5 видно, что улучшение системы управления запасами и задолженностью приведет к росту всех показателей оборачиваемости оборотного капитала:

- по всем оборотным активам – на 1,39 раза,

- по дебиторской задолженности – на 0,11 раза,

- по запасам – на 44,7 раза,

- по денежным средствам – на 0,03 раза.

Следовательно, представленные мероприятия достаточно эффективны.

ЗАКЛЮЧЕНИЕ

Актуальность темы проведенного исследования заключается в следующем. В каждом отдельно взятом субъекте экономики величина оборотных средств, их состав и структура находятся в зависимости от большого числа факторов производственного, организационного и экономического характера. Оборотные средства компании представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения.

Оптимальное использование оборотных активов играет значимую роль в обеспечении нормализации всей деятельности компании.

Целью курсовой работы явилось проведение анализа управления оборотным капиталом ООО «Лида регион плюс» и определение направлений его оптимизации.

В процессе выполнения исследования были решены следующие задачи:

- раскрыты понятие и структура оборотного капитала;

- представлены основы оценки эффективности оборотного капитала;

- дана краткая характеристика ООО «Лида регион плюс»;

- проанализирована структура и эффективность использования оборотных активов компании;

- определены направления улучшения управления оборотным капиталом компании.

Объектом исследования явилось предприятие торговли ООО «Лида регион плюс», основной вид деятельности которого – розничная торговля.

Проведенное исследование позволило сделать выводы об ухудшении результативности деятельности компании за 3 года, свидетельством чему является снижение за три года рентабельности продаж (прибыль от продаж в процентах к выручке) по причине большого прироста более чем в 2 раза суммы коммерческих расходов в сравнении с уменьшением суммы прибыли от продаж на 21,3%. Сумма чистой прибыли за три года возросла на 40,7% и стала равной 6156915 руб., при этом выручка увеличилась в большей степени – на 81,3%, что привело к снижению чистой прибыли в процентах к выручке на 0,81%.

Доля запасов в структуре оборотных активов уменьшилась в 2016 году на 3,97% (а в 2015 году было снижение на 3,9%), что свидетельствует о большем вложении средств в более ликвидные оборотные активы в отчетном периоде и положительно характеризует их структуру.

Однако доля запасов высока – 44,42%, является самой высокой в сравнении с другими видами оборотного капитала. Следовательно, можно говорить, что много средств вложено в медленно реализуемые активы.

В ООО «Лида регион плюс» третья часть оборотных средств отвлечена на дебиторскую задолженность, что говорит об иммобилизации средств. Следует отметить, что доля дебиторской задолженности снизилась в 2016 году на 0,26% и стала равной 31,38% (в 2015 году возросла на 0,89%), что оценивается как отрицательная структура оборотных активов. В сумме дебиторская задолженность повышалась более чем на 50% в каждом рассматриваемом году, это говорит об отрицательной расчетной дисциплине предприятия.

Меньшую часть в оборотных активах стал занимать НДС по приобретенным ценностям в размере 0,64% к итогу в 2016 году, это оценивается положительно по причине того, что это медленно реализуемые активы, их доля в % к итогу стоимости оборотных активов уменьшается к концу 2016 года на 0,14%. Это свидетельствует об улучшении ликвидности баланса субъекта хозяйствования.

Однако при этом повышение доли участия денежных средств в формировании оборотных активов на 4,37% в 2016 году (в 2015 году доля повысилась на 3,14%) свидетельствует об улучшении ликвидности баланса предприятия, так как это самые легко реализуемые активы. При этом их сумма увеличилась на 47,5% в 2015 году и на 57,7% в 2016 году. Все выше изложенное говорит о том, что структура оборотных активов становится более ликвидной.

Проведенный анализ эффективности использования всех видов оборотных активов свидетельствует об ухудшении их оборачиваемости. Отрицательной оценки заслуживает высокий уровень запасов, дебиторской и кредиторской задолженности.

Проведенный анализ показал, что сумма запасов на начало 2017 года составила 22574010 руб. При этом произошло уменьшение скорости оборота запасов ООО «Лида регион плюс» на 0,28 раза, она составила 1,55. Следовательно, налицо ухудшение эффективности управления запасами компании. Предложенное нормирование запасов позволит оптимизировать остатки запасов товаров на складе и сократить запасы менее востребованных товарных групп, сумма высвобождения составит 18617544 руб.

С целью дальнейшей оптимизации дебиторской и кредиторской одним их основных направлений управления оборотным капиталом и источниками его финансирования является эффективное управление дебиторской и кредиторской задолженностью. Оно направлено на оптимизацию общего размера задолженности и обеспечение своевременной инкассации долга. С данной целью было предложено улучшение кредитной политики компании, автоматизации процесса управления задолженностями, планирование выплат и поступлений.

Улучшение системы управления оборотным капиталом приведет к росту выручки на 2203378 руб., чистой прибыли – на 1383502 руб., уменьшению срока оборачиваемости всех оборотных активов на 14,16 дня. Все это доказывает эффективность рекомендуемых направлений улучшения управления оборотным капиталом ООО «Лида регион плюс».

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс РФ. Части 1-4 по состоянию на 03.07.2016 г. [Текст] – М.: КноРус, 2016. – 512с.

- Анущенкова К.А. Финансово-экономический анализ: учебно-практическое пособие [Текст]. - М.: Дашков и Ко, 2015. - 351с.

- Бережная Е.В. Управление финансовой деятельностью предприятий (организаций): Учебное пособие / Е.В. Бережная, В.И. Бережной, О.Б. Бигдай [Текст]. – М.: Инфра-М, 2014. – 336с.

- Бочаров В.В. Корпоративные финансы: Учебник для бакалавров / В.В. Бочаров [Текст]. – М.: Юрайт, 2013. – 349с.

- Гаврилова, А.Н. Финансовый менеджмент: Учебное пособие / А.Н. Гаврилова, Е.Ф. Сысоева [Текст]. – М.: КноРус, 2015. – 365с.

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: Учебное пособие / С.В. Галицкая [Текст]. – М.: Эксмо, 2015. – 652с.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник. – 3-е изд., перераб. и доп. / Т.И. Григорьева [Текст]. – М.: Юрайт, 2016. – 462с.

- Ермасова Н.Б. Финансовый менеджмент / Н.Б. Ермасова [Текст]. – М.: Юрайт, 2014. – 621с.

- Илларионов Е.Ф. Управление оборотным капиталом предприятия / Е.Ф. Илларионов [Текст] // Научные записки ОРЕЛГИЭТ, 2016. - №3. - С. 126-131.

- Ильин В.В. Финансовый менеджмент: Учебник / В.В. Ильин [Текст]. – М.: Омега-Л, 2015. – 560с.

- Кандрашина Е.А. Финансовый менеджмент: Учебник / Е.А. Кандрашина [Текст]. – М.: Дашков и К, 2013. – 220с.

- Кириченко Т.В. Финансовый менеджмент: Учебник [Текст]. – М.: Дашков и К, 2013. – 484с.

- Ковалев В.В. Управление финансовой структурой фирмы [Текст]. – М.: Проспект, 2015. – 462с.

- Коцкая О.О. Управление оборотным капиталом / О.О. Коцкая [Текст] // Вестник магистратуры, 2016. - №10. - С.104-106.

- Куприянова Л.М. Финансовый анализ: Учебное пособие [Текст]. - М.: Инфра-М, 2016. - 424с.

- Марченко Т.С. Анализ структуры оборотного капитала и эффективность его использования / Т.С. Марченко [Текст] // Экономика и социум, 2016. - №4. - С.1225-1232.

- Финансовый менеджмент: учебник. 4-е изд. / под ред. Г.Б. Поляка [Текст]. - М.: Юрайт, 2016. - 456с.

- Экономика предприятия: учебник / под ред. Аксенова А.П. [Текст]. – М.: КноРус, 2015. – 352с.

приложения

Приложение 1

Динамика основных экономических показателей

хозяйственной деятельности ООО «Лида регион плюс»

за 2014-2016 годы

|

Наименование |

2014 г. |

2015 г. |

2016 г. |

2016 г. в % к 2014 г. |

|

1. Товарооборот, руб. |

121507007 |

162401063 |

220337828 |

181,3 |

|

2. Валовой доход от продаж товаров: - в сумме, руб. |

20872777 |

29118016 |

41335838 |

198,0 |

|

- в процентах к товарообороту, % |

17,18 |

17,93 |

18,76 |

109,2 |

|

3. Издержки обращения: - в сумме, руб. |

18330853 |

26821718 |

39334077 |

214,6 |

|

- в процентах к товарообороту |

15,09 |

16,52 |

17,85 |

118,3 |

|

4. Прибыль (убыток) от продажи товаров: - в сумме, руб. |

2541924 |

296298 |

2001761 |

78,7 |

|

- в процентах к товарообороту |

2,09 |

0,18 |

0,91 |

43,5 |

|

5. Прочие доходы, руб. |

8691470 |

11688180 |

17290859 |

198,9 |

|

6. Прочие расходы, руб. |

5251013 |

3838717 |

11593295 |

220,8 |

|

7. Прибыль от финансово-хозяйственной деятельности: - в сумме. руб. |

5982381 |

8145761 |

7699325 |

128,7 |

|

- в процентах к товарообороту |

4,92 |

5,02 |

3,49 |

70,9 |

|

8. Налог на прибыль |

1252508 |

1319716 |

1351217 |

107,9 |

|

9. Чистая прибыль (убыток): - в сумме, руб. |

4376494 |

6674186 |

6156915 |

140,7 |

|

- в процентах к товарообороту, % |

3,60 |

4,11 |

2,79 |

77,5 |

|

- в процентах к собственному капиталу, % |

16,43 |

30,88 |

22,17 |

134,9 |

Приложение 2

Состав и структура оборотных активов ООО «Лида регион плюс» за 2014-2016 годы

|

Показатели |

Сумма, руб. |

Удельный вес, % к итогу |

Отклонение в структуре, (+;-) |

Темп роста, % |

||||||

|

на конец 2014 г. |

на конец 2015 г. |

на конец 2016 г. |

на конец 2014 г. |

на конец 2015 г. |

на конец 2016 г. |

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

|

|

Запасы |

11427271 |

15592977 |

22574010 |

52,30 |

48,40 |

44,42 |

-3,90 |

-3,97 |

136,5 |

144,8 |

|

НДС по приобретенным ценностям |

197540 |

250879 |

325712 |

0,90 |

0,78 |

0,64 |

-0,13 |

-0,14 |

127,0 |

129,8 |

|

Дебиторская задолженность |

6717641 |

10192483 |

15945043 |

30,74 |

31,64 |

31,38 |

0,89 |

-0,26 |

151,7 |

156,4 |

|

Денежные средства |

3507285 |

6182830 |

11970383 |

16,05 |

19,19 |

23,56 |

3,14 |

4,37 |

176,3 |

193,6 |

|

Итого оборотных активов |

21849737 |

32218169 |

50815148 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

147,5 |

157,7 |

Приложение 3

Показатели оборачиваемости дебиторской задолженности ООО «Лида регион плюс»

за 2014-2016 годы

|

Показатель |

Ед. изм. |

2014 год |

2015 год |

2016 год |

Отклонение 2016/2014, (+,-) |

Темп роста 2016/ 2014, % |

|

1. Средняя сумма дебиторской задолженности |

Тыс. руб. |

5511892 |

8455062 |

13068763 |

7556871 |

237,1 |

|

2. Выручка от продажи |

Тыс. руб. |

121507007 |

162401063 |

220337828 |

98830821 |

181,3 |

|

3. Средняя сумма текущих активов |

Тыс. руб. |

20402288,5 |

27034453 |

41517158,5 |

21114870 |

203,5 |

|

4. Оборачиваемость дебиторской задолженности (Од) (стр.2/стр.1) |

Раз |

22,04 |

19,21 |

16,86 |

-5,18 |

76,5 |

|

5. Средняя сумма сомнительной дебиторской задолженности |

Тыс. руб. |

0 |

0 |

0 |

0 |

0,0 |

|

6. Период погашения дебиторской задолженности (Ппог дз) (365/стр.4) |

Дни |

16,56 |

19,00 |

21,65 |

5,09 |

130,7 |

|

7. Доля дебиторской задолженности в общем объеме текущих активов (Дзта) (стр.1/стр.3*100) |

% |

27,02 |

31,28 |

31,48 |

4,46 |

116,5 |

|

8. Доля сомнительной задолженности в составе дебиторской задолженности, % (Дсз) (стр.5/стр.1*100) |

% |

0 |

0 |

0 |

0 |

0,0 |

Приложение 4

Показатели эффективности использования оборотного капитала ООО «Лида регион плюс» за 2014-2016 годы (руб.)

|

Показатели |

Расчет |

2014 год |

2015 год |

2016 год |

Отклонение, 2016/2014 (+,-) |

Динамика 2014/ 2016, % |

|

1.Выручка от продажи |

- |

121507007 |

162401063 |

220337828 |

98830821 |

181,3 |

|

2.Прибыль от продаж |

- |

2541924 |

296298 |

2001761 |

-540163 |

78,7 |

|

3.Среднегодовая стоимость оборотных средств |

- |

20402288,5 |

27034453 |

41517158,5 |

21114870 |

203,5 |

|

4.Выручка на 1 руб. оборотных средств (коэффициент оборачиваемости, раз) |

1/3 |

5,96 |

6,01 |

5,31 |

-0,65 |

89,1 |

|

5.Коэффициент загрузки оборотных средств в обороте |

3/1 |

0,168 |

0,166 |

0,188 |

0,02 |

111,9 |

|

6.Прибыль на 1 руб. оборотных средств |

2/3 |

0,125 |

0,011 |

0,048 |

-0,077 |

38,4 |

|

7.Оборачиваемость оборотных средств, дни |

3 * 365 дн./ 1 |

61,24 |

60,73 |

68,74 |

7,5 |

112,2 |

|

8.Коэффициент опережения роста выручки над ростом среднегодовой стоимости оборотных средств |

- |

(162401063/121507007* *100-100)/(27034453/ /20402288,5*100-100) = 1,034 |

(220337828/162401063*100-100)/(41517158,5/27034453*100-100) = 0,666 |

|||

|

9.Коэффициент опережения роста прибыли от продаж над ростом среднегодовой стоимости оборотных средств |

- |

(296298/2541924*100-100)/ (27034453/ /20402288,5*100-100) = -2,56 |

(2001761/296298*100-100)/ (41517158,5/27034453*100-100) = = 10,74 |

|||

Приложение 5

Показатели оборачиваемости оборотных активов ООО «Лида регион плюс» до и после рекомендованных мероприятий

|

Показатели |

Факт 2016 год |

Прогноз |

Отклонение |

|

Выручка от продажи, руб. |

220337828 |

222541206 |

2203378 |

|

Дебиторская задолженность (на конец), руб. |

15945043 |

13534043 |

-2411000 |

|

Запасы ( на конец), руб. |

22574010 |

3956466 |

-18617544 |

|

НДС (на конец), руб. |

325712 |

325712 |

0 |

|

Денежные средства (на конец), руб. |

11970383 |

12970383 |

1000000 |

|

Оборотные активы (на конец), руб. |

50815148 |

33195193 |

-17619955 |

|

Коэффициент оборачиваемости оборотных средств, раз |

5,31 |

6,70 |

1,39 |

|

Продолжительность оборота оборотных средств, дни |

68,74 |

54,58 |

-14,16 |

|

Коэффициент оборачиваемости дебиторской задолженности, раз |

16,86 |

16,97 |

0,11 |

|

Продолжительность оборота дебиторской задолженности, дни |

21,65 |

21,51 |

-0,14 |

|

Коэффициент оборачиваемости запасов, раз |

11,55 |

56,25 |

44,7 |

|

Продолжительность оборота запасов, дни |

31,61 |

6,49 |

-25,12 |

|

Коэффициент оборачиваемости денежных средств, раз |

24,28 |

24,31 |

0,03 |

|

Продолжительность оборота денежных средств, дни |

15,03 |

15,01 |

-0,02 |

- Финансовая политика и ее реализация в Российской Федерации. Пути совершенствования финансовой политики Российской Федерации

- Процессы принятия решений в организации (Теория принятия решений)

- Принятие решений в условиях организации

- Организация управления проектами. Проектные структуры управления. Теоретические аспекты проектных структур управления

- Информационная безопасность.Виды и состав угроз информационной безопасности

- «Реализация билетов через розничные кассы». Проектирование реализации операций бизнес-процесса

- Роль организационной культуры в стратегическом управлении

- Проектирование интерфейса программ

- Моделирование предметной области «Управление домашними финансами» с помощью UML.

- Процессы принятия решений в организации

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организаций

- автоматизированная форма(ОСОБЕННОСТИ АВТОМАТИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ)