автоматизированная форма(ОСОБЕННОСТИ АВТОМАТИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ)

Содержание:

ВВЕДЕНИЕ

Занять лидирующее положение на рынке, повысить эффективность работы персонала, создать оптимальную структуру управления - вот первоочередные задачи руководителя предприятия. В бухгалтерской и банковской деятельности это особенно важно, что обуславливает широкое применение бухгалтерских пакетов и программ, благодаря внедрению которых повышается оперативность обработки данных и достоверность деловой информации, принимаются более объективные финансовые и управленческие решения.

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные.

В условиях относительной неопределенности в налоговой сфере предприятие может сильно пострадать или даже потерпеть крах, и всего лишь из-за небрежности в бухгалтерском учете. Примеров тому в России очень много, причем часто страдают предприятия, стремящиеся работать честно. Страдают из-за небрежного ведения внутренней бухгалтерии предприятия.

Страдают также из-за незнания и соответственно невыполнения последних законов и распоряжений (а они принимаются сплошь и рядом). При ведении бухгалтерского учета вручную возможны и простейшие арифметические ошибки.

Цель данной работы – изучить автоматизированную форму бухгалтерского учета.

Для достижения поставленной цели в ходе работы решены следующие задачи:

- изучить особенности автоматизации бухгалтерского учета в России;

- рассмотреть автоматизированную форму бухгалтерского учета в ООО «СВЕТ».

Структурно работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА 1. ОСОБЕННОСТИ АВТОМАТИЗАЦИИ

БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ

1.1 Этапы автоматизации бухгалтерского учета в России

Бухгалтерский учет является самым сложным и трудоемким процессом учета, поэтому использование компьютерных технологий при обработке информации просто необходимо. Во-первых, автоматизированный учет облегчает работу при обработке документов. Во-вторых, использование информационных систем повышает эффективность и достоверность учета, что играет очень важную роль в современном мире. В автоматизированном бухгалтерском учете можно достаточно легко, быстро и точно получить необходимую информацию, сформировать формы бухгалтерской отчетности, и так далее. Кроме того, подсчет данных при автоматизированном учете осуществляется быстрее и точнее, чем если бы это делалось работником вручную.

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия.

Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные. Все это обуславливает широкое применение САБУ в современной России.

Несмотря на то, что в мире существует более тысячи тиражируемых бухгалтерских пакетов различной мощности и стоимости, российские бухгалтеры и предприниматели предпочитают отечественные пакеты, более подходящие для условий переходной экономики и быстрой смены законодательных актов, регулирующих порядок бухгалтерского учета. Сегодня мы анализируем уже третье поколение российских автоматизированных бухгалтерских систем. Этапы автоматизации бухгалтерского учета в России. Первый этап разработки программ автоматизации бухгалтерского учета совпал по времени с перестройкой, когда в России появилась реальная потребность в программных продуктах такого типа для нужд малых предприятий и кооперативов, обслуживания временных трудовых коллективов и других новых субъектов бухгалтерского учета. Этот период характеризовался массовым ввозом в нашу страну персональных компьютеров, что в значительной степени обусловило выбор последних в качестве основной аппаратной платформы для бухгалтерских разработок. Большинство программ создавалось в виде АРМ (автоматизированных рабочих мест) и предназначалось для эксплуатации на автономных компьютерах. В это время были популярны первые бухгалтерские программы: «Финансы без проблем» («Хакерс Дизайн»), «Турбо-бухгалтер» («ДИЦ»), «Парус» («Парус»).

Второй этап был связан с развитием коммерческих структур и началом приватизации. Десятки тысяч создаваемых ТОО, АОЗТ и кооперативов нуждались в бухгалтерском учете. На волне всеобщей коммерциализации наблюдался бурный рост тиражируемых разработок, в значительной степени вытеснивших заказные. Энтузиастов-одиночек и временные трудовые коллективы сменили профессиональные группы специалистов, объединившихся в собственные компании, которые хотели получать прибыль с продаваемого тиража бухгалтерских программ. Именно тогда были образованы сегодняшние фирмы-лидеры: «1С», «Диасофт», «Омега», Software Lab. Современный () этап развития систем характеризуется интегрированных средств, объединяющих предметных областей .

1.2 Современные системы бухгалтерского

Современные информационные предназначены для повышения управления с помощью технологий и принятия решений.

Б программ создается в АРМ (автоматизированных рабочих ). Современные и темпы внедрения автоматизации управления в хозяйстве с особой ставит проведения комплексных , связанных со всесторонним и обобщением возникающих при проблем как , так и теоретического характера.

В годы возникает распределенных систем народным , где предусматривается локальная информации. Для реализации распределенного управления создание для уровня управления и предметной области рабочих мест () на базе персональных ЭВМ.

Анализируя АРМ, специалисты определяют их всего как профессионально-ориентированные вычислительные , расположенные непосредственно на местах специалистов и для автоматизации их работ.

Для объекта нужно предусмотреть рабочие места, их функциональному назначению. принципы АРМ должны быть : системность, гибкость, , эффективность.

Согласно системности АРМ рассматривать как системы, которых определяется назначением.

Принцип означает системы к возможным благодаря модульности всех подсистем и их элементов.

устойчивости заключается в том, что АРМ должна выполнять функции независимо от на нее внутренних и возможных факторов. Это , что неполадки в отдельных ее должны быть устранимы, а системы - быстро .

Эффективность АРМ следует как интегральный показатель реализации выше принципов, к затратам по созданию и системы.

Функционирование АРМ дать эффект только при правильного распределения и нагрузки между и машинными обработки информации, которых является ЭВМ. тогда АРМ станет повышения не производительности труда и управления, но и социальной специалистов.

Наиболее организационной использования ПЭВМ создание на их базе АРМ специалистов (экономистов, , бухгалтеров, ), поскольку такая устраняет психологический в отношениях между и машиной.

опыт подсказывает, что АРМ отвечать следующим :

- своевременное удовлетворение и вычислительной специалиста.

- минимальное ответа на запросы .

- адаптация к уровню пользователя и его запросам.

- простота приемов работы на АРМ и общения, надежность и обслуживания.

- по отношению к пользователю.

- быстрого обучения .

- возможность работы в вычислительной .

В настоящее время широкий выбор систем автоматизации учета. Не делить их на плохие и , сильные слабые. Все они и их возможности находят применение на различного размера, и рода деятельности. При следует выбрать САБУ, из задач и имеющихся .

При автоматизации бухучета не просто перевести всю работу на . Важно, чтобы это эффективность работы и улучшило контроль над деятельностью , что в свою очередь эффективность управления , и, как следствие, эффективность его .

Руководителю предприятия сегодня принимать решения в неопределенности и риска, что его постоянно под контролем различные финансово – хозяйственной . Эта деятельность отражена в количестве , содержащих разнородную . Грамотно обработанная и она является в определенной гарантией управления производством. , отсутствие достоверных может привести к управленческому и, как следствие, к серьезным .

Если не брать во умышленные противоправные , то все ошибки учета совершаются по небрежности (например, ошибки), либо из-за особенностей бухгалтерского учета в . Такие ошибки неизбежны при ручном или при использовании или нелегальных версий комплексов.

Требование законодательства о создании налогового поставило российские перед необходимостью три вида учета - , бухгалтерский и . Чтобы минимизировать на ведение различных учета, необходимо учетную и интегрировать налоговый с системами бухгалтерского и учета.

Рассмотрим налогового на примере трех различного масштаба - «1C», Business Solutions - и SAP R/3.

Таблица 1

фирм, разработчиков программ

|

Место |

фирмы |

Рейтинг |

|

1 |

1С: |

91 |

|

2 |

Интеллект-Сервис |

78 |

|

3 |

77 |

|

|

4 |

Галактика |

75 |

|

5 |

Диасофт |

72 |

|

6 |

SOFTWARE LAB |

70 |

|

7 |

COGNITIVE LTD |

66 |

|

8 |

Инфин |

63 |

|

9 |

Инфософт |

60 |

|

10 |

58 |

Автоматизация учета связана с методологических и технических , вызванных различиями в аналогичных и хозяйственных операций для бухгалтерского и налогового . Эти проблемы решаются в путем данных бухгалтерского и учета, а также такой модели деятельности , которая позволяла бы трансформировать данные и иных типов в данные учета. Алгоритмы подобных задач в зависимости от выбранной системы.

регистры типовой «1С: Бухгалтерия» полностью с регистрами, предложенными ФНС . Налоговый в «1С» можно вести способами – совместно с или отдельно, что указывается в системы.

совместного ведения и налогового учета , что при отражении в учете первичного автоматически формируются записи по счетам как , так и налогового учета. это происходит в случае идентичного факта хозяйственной для обоих типов . Если же отражения операций , то в первичных документах только бухгалтерские записи, а формируются в этой же отдельно. Также настройка автоматического налоговых и регистров, отличных от ФНС России.

Большинство , использующих «1С», работают как с регистрами, ФНС России, так и с дополнительными. На их не нужно много : квалифицированный программист с аудитором с этой работой в недели. При разработке регистров или внесении в типовые необходимо проверять остальных регистров.

Для налогового учета счета учета и аналитические (субконто). Например, счета 01 (основные ) в налоговом является счет 0501. В роли аналитических счета Н0501 выступать основного средства и его поступления (приобретение за , возведение собственными , безвозмездное и т. д.).

Функции модуля « учет» в системе позволяют формировать и налоговые , а также указывать счетов бухгалтерского и учета в зависимости от конкретного .

Чтобы отразить операции к налоговому , в Navision могут использованы налоговые субсчета плана счетов, а налоговые измерения. при учете (при постировании — см. . — Примеч. редакции) измерения определяют тип в налоговом (закупка сырья и , движение резервов по долгам и т. д.) и более параметры (приобретение имущества с оплатой, в счет аванса, в счет мены, по займа).

В системе SAP R/3 механизм транзакционного регистрации хозяйственных : любая операция, влияющая на доходов или расходов, должна быть в карте формирования налоговых и соответственно автоматически в налоговые регистры. В случае операция считается и ее регистрация невозможна как в , так и в бухгалтерском учете. Это соответствие бухгалтерского и налогового . Задачей бухгалтера в ситуации является правильное операции в бухгалтерском (выбор правильных счета и объекта затрат), в случаев ему необязательно порядок налогового таких операций. При законодательства в системы необходимо централизованные корректировки, чего все хозяйственные будут в соответствии с новыми .

Помимо рассмотренных программных средств, на рынке имеется еще около десятков тиражируемых и более 200 продуктов, по конкретным или в расчете на малый и последующее сопровождение фирмы-производителя. Cетевой комплекс учета RS-Balance R-Style Software Lab из модулей «Центральная », «Торговый », «Касса», «Зарплата» и « средства». Главным является модуль « бухгалтерия», поступает информация, в других системах. О внимания заслуживает ПО « дом», в себе бухгалтерские и (менеджерские) функции.

Для формируются ведомости и бухгалтерского в любом разрезе. Для составляются ведомости, для управления товарооборотом и заготовительной .

Движение товаров от момента подготовки на закупку до этапа . Формирование производится с учетом сборов и прочих расходов, что облегчает определение результата от реализации . Система DiasoftBALANCE «Диасофт», представляющая универсальный комплекс, позволяет автоматизацию бухгалтерского с комплексной автоматизацией (на базе ПО ) или страховой компании ( помощи пакета ). В рассматриваемую САБУ мощный описания расчетов, возможность пользователю определять алгоритмы первичной , например правила расчетов, алгоритмы проводок по их результатам, формирования данных. Посредством языка можно доступ к любым САБУ, чего с помощью и логических операций, а специальных операторов сформировать характеристику объекта . Принцип работы корпорации «Парус» и мало от принципов, заложенных в продукты этой . Ввод информации в начинается с первичных документов. поручения, приходные и кассовые ордера и платежные хранятся в специальном , к которому разрешен доступ. Накладные на продукции и хранятся отдельно от друга. После первичных документов возможность документы в учетной . Использование разного справочников организаций и ценностей заполнение документов. «Парус» полностью с новыми программными корпорации, для автоматизации деятельности фирм.

Среди разработок можно САБУ «Звезда», «Информатик», «», «Новый Атлант», «», имеющих определенную на российском , но не представляющих интереса для анализа. Таким , большинство САБУ поколения по идеологии - интегрированные , функциональные возможности выходят за рамки автоматизации . Наблюдается четкая между автоматизацией учета и торговли ( компаний «1С», «», «Омега», R-Style Lab), банковской («Диасофт», «Инфософт», «», R-Style Lab), страхования («», «Парус»), гостиничного («Омега»).

Этапы налогового можно представить образом:

1. Описание процессов налогового (фаза «как »). Существующие на предприятии регистры проверяются на соответствия законодательству, а анализируются с зрения их реализации в автоматизированной системе. применяемый план бухгалтерского анализируется на предмет использования показателей учета для формирования налогового . Также необходимо учетную налоговую и возможности ее сближения с бухгалтерской политики. На этом же описываются технологические и производственные цепочки обмена .

2. Формирование будущих налогового учета ( «как будет»). Разрабатывается и модель деятельности предприятия с зрения налогового , которая будет в системе. требования к детализации налогового учета и о разницах в соответствии с ПБУ разрабатываются и иерархия налоговых и взаимосвязи между , формат налоговых . В учетную предприятия и план бухгалтерского учета изменения, позволяющие сблизить формирования доходов и в бухгалтерском и налоговом .

3. Автоматизация налогового (фаза «»). Разработанные требования к учету реализуются в системе. При этом предусмотреть обновления настроек учета. Поскольку законодательство часто , необходимо предусмотреть наиболее и наименее затратный корректировки настроек. При изменения проводить централизованно (по в целом), предоставив на внесение изменений в системы кругу лиц.

Залогом реализации проекта налогового учета целый ряд : заинтересованность финансовых предприятия в успешной , их коммуникативность и оперативность в необходимой , а также гибкость руководителей в отношении изменений ранее учетной в ходе автоматизации. также наличие сотрудников, способных к обучению в новой системе, и в проекте квалифицированных по системной интеграции и по и налоговому .

Основной проблемой, с сталкивается предприятие при методологии налогового , является отражение хозяйственных в аналитических налоговых . Чтобы верно хозяйственные для целей налогового , бухгалтер, занимающийся хозяйственных операций, иметь квалификацию и хорошо в часто меняющемся законодательстве. На крупных , где регистрацией операций занимаются бухгалтеров, столь требования к их квалификации ли выполнимы. Это к появлению большого ошибок. Возможны случаи, когда и те же хозяйственные в разных подразделениях по-разному. Поэтому система должна контролировать отражения в налоговом той или иной операции.

На наш , хорошие бухгалтерские вне зависимости от их , программно - аппаратной и стоимости должны качественное ведение , быть и удобными в эксплуатации.

1.3. и место экономических систем (ЭИС) в экономическим

Эффективное управление организацией представляет собой сложную задачу, многообразие ресурсов и высокую изменения операционного . Основными функциями являются, как , планирование, организация, , координация, контроль и , которые осуществляются в пространстве областей деятельности . Управленческие решения, в ходе выполнения выше , служат отправным для конкретных исполнителей. В условиях достичь превосходства в первую очередь за счет полными, достоверными и сведениями, образующими информационное данного экономического . Такое пространство быть создано на базе документооборота с привлечением автоматизации поддержки управленческих решений.

применения информационных систем в управления экономическими зависит от широты и интегрированности на их функций управления, от оперативно подготавливать решения и адаптироваться к изме внешней и информационных потребностей.

информационные системы с предоставлением и обработкой рмации для уровней управления объектами. Эта информация наиболее полно функции учета, , анализа, планирования и с целью принятия управленческих решений.

математические и средства являются жными помощниками при принятия решений. Они играть опытного консультанта при к деловым переговорам, при анализе рынка и прогнозов в сфере. В условиях конкуренции программные , реализующие отдельные , а тем более систему контроллинга, руководству и ответственным предприятий прини обоснованные . Подобные продукты давать весьма ква оценку основных параметров, взвешивать финансовые и подготавливать решения.

2. АВТОМАТИЗИРОВАННАЯ ФОРМА УЧЕТА В ООО «»

2.1 Организационно-экономическая характеристика

ООО «СВЕТ» - российское с ограниченной ответственностью, в городе . Главной деятельностью является производство из бетона для использования в .

При регистрации присвоены ИНН 8602267817, 1168617059071. Регистрационный в ПФР: 027020029740. Регистрационный в ФСС: 860202640886021.

с ограниченной ответственностью « » (называемое в дальнейшем ) создано в соответствии с Кодексом.

Общества являются РФ.

Общество является лицом: имеет в обособленное , учитываемое на самостоятельном , может от своего приобретать и осуществлять и личные права, нести , быть истцом и в суде.

Общество круглую , содержащую его полное наименование на русском и указание на место Общества. имеет штампы и со своим фирменным , собственную эмблему и средства .

Предприятие действует в с законодательством России, и учредительным договором и в целях потребительского рынка , а также извлечения в интересах участников.

самостоятельно и обеспечивает свою , финансовую, хозяйственную и виды деятельности, необходимые для внутренние положения и акты локального . Самостоятельно заключает и исполнение и других договоров со видами организаций, и учреждений, а также лицами.

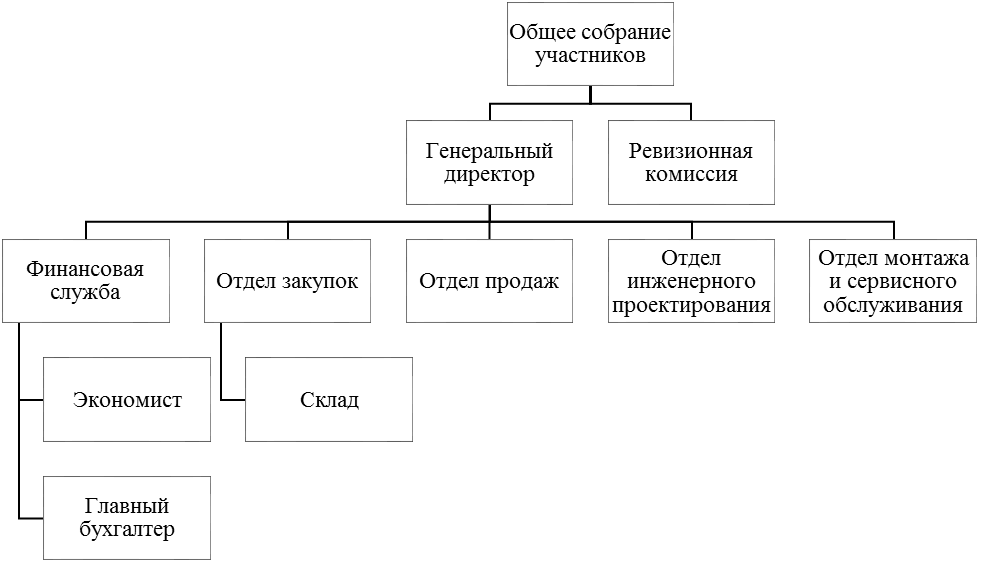

структура ООО « СВЕТ» рисунке 3, она является – функциональной.

Рисунок 1 – структура ООО «»

Высшим органом ООО «СВЕТ» является собрание участников, оно стратегию и осн направления деятельности . Единоличным исполнительным ООО «СВЕТ» является директор. Он общему собранию . Генеральный директор оперативное руководство .

В состав службы входит и главный бухгалтер. осуществляет составление и расчетов выполненных работ, финансовый анализ предприятия. Главный организует бухгалтерского и налогового в соответствии с действующим .

Отдел закупок составление , осуществляет складское оборудования. Отдел осуществляет поиск сбыта , заключает договоры с .

Отдел инженерного осуществляет разработку инженерных на объектах. Деятельность подразделения не автоматизирована. монтажа и сервисного осуществляет выполнение монтажных и работ и услуг, это подразделение.

В целом структура ООО «» устроена оптимально и задачам основной предприятия.

Основные показатели, финансово-хозяйственную деятельность ООО «» в 2016-2017 гг., рассчитаны по бухгалтерской отчетности и в таблице 2.

Таблица 2

технико-экономические показатели

ООО «СВЕТ» в 2016-2017 гг., тыс. руб.

|

2016 год |

2017 год |

Абсолютное , тыс. руб. |

Темп прироста, % |

|

|

показатели |

||||

|

Выручка |

49166 |

-96770 |

||

|

Себестоимость |

116630 |

39053 |

-66,52 |

|

|

Прибыль от |

232 |

-5224 |

-5456 |

х |

|

прибыль |

248 |

-10434 |

х |

|

|

Среднегодовая активов |

229671 |

-25449 |

-11,08 |

|

|

стоимость средств |

7035 |

-2710 |

-38,52 |

|

|

стоимость оборотных |

207221 |

-22739 |

-10,97 |

|

|

стоимость собственного |

45969 |

40996 |

-10,82 |

|

|

стоимость заемного |

183702 |

163226 |

-11,15 |

|

|

Среднесписочная персонала, чел. |

18 |

14 |

-4 |

|

|

Относительные показатели |

||||

|

затраты на 1 руб. выручки, руб. |

0,80 |

0,80 |

- |

- |

|

продаж, % |

0,16 |

-10,63 |

х |

|

|

Рентабельность по чистой прибыли, % |

0,17 |

-20,89 |

х |

|

|

Рентабельность , % |

0,11 |

-4,99 |

-5,10 |

х |

|

, руб. |

20,74 |

-9,37 |

-45,18 |

|

|

оборачиваемости оборотных |

0,70 |

0,27 |

-0,43 |

-61,43 |

|

оборачиваемости |

521 |

1352 |

831 |

|

|

Коэффициент автономии |

0,20 |

0,20 |

- |

- |

|

текущей |

1,13 |

1,13 |

- |

- |

|

на 1 работающего, тыс. руб. |

3512 |

-4596 |

||

Как следует из таблицы 2, от продаж ООО «СВЕТ» в 2017 г. 49166 тыс. руб. По с 2016 г. она очень существенно – на 96770 тыс. руб. (на 66,31%). работ предприятия пропорционально , в абсолютном выражении составило 77577 тыс. руб.

от продаж в 2016 г. 232 тыс. руб. В 2017 г. продажи были убыточны, убытка составил тыс. руб. Чистая прибыль в 2016 г. 248 тыс. руб. В 2017 г. ООО «СВЕТ» получило убыток от осуществления – хозяйственной деятельности в 10186 тыс. руб.

Снижение продаж и убытков связано в очередь со сложной ситуацией в стране и по этой платежеспособного спроса на предприятия.

Среднегодовая активов ООО «СВЕТ» в 2017 г. 204222 тыс. руб. По с 2016 г. уменьшение составило тыс. руб. (на 11,08%). Среднегодовая основных средств за период на 2710 тыс. руб. (на 38,52%) за начисления амортизации и в 2016 г. 4325 тыс. руб.

2.2 Настройка и 1С: Бухгал 8 в ООО «СВЕТ»

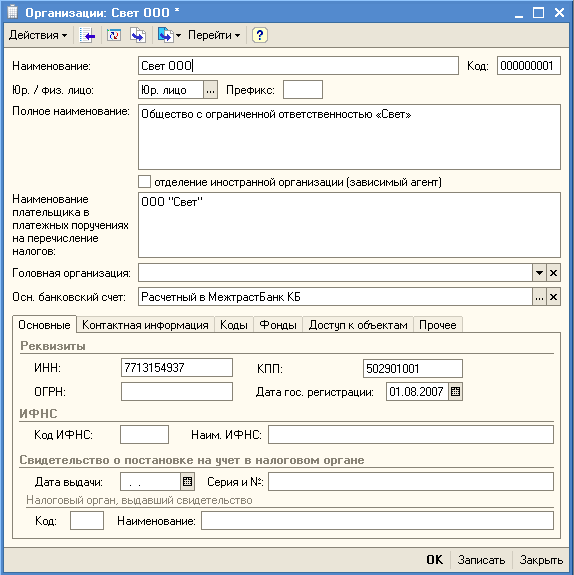

Введем сведения об в программу.

ООО «Свет»

название организации: с ограниченной остью «Свет».

вид деятельности: производство одежды и торговля.

адрес: , ул. Смольная, дом 24.

Юридический : 141008, Московская обл., г. , ул. Крупской, д. 13.

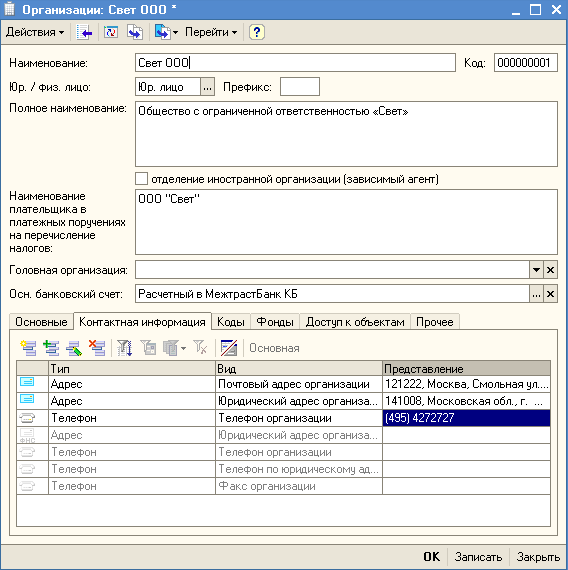

Телефон:

ИНН 7713154937,

КПП

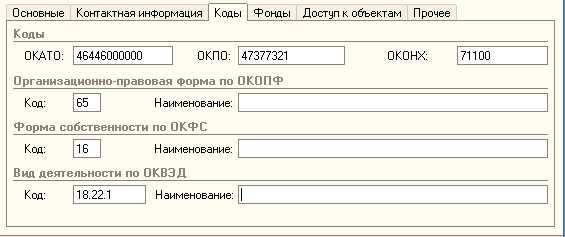

Коды:

ОКПО – ОКОГУ – 49013, – 46446000000, ОКОНХ – ОКФС – 16, – 65, ОКВЭД 18.22.1, ОКДП

Р/с: 40702810900000000807,

125412,г. , Образцова ул.,17. КБ ,

ИНН 7713097987, КПП

к/с 30101810900000000323,

БИК 044552323,

открытия счета - 31.07.2002.

Уставный капитал - тыс. руб.

Счет р/с (текущий), рублевый.

регистрации 01.08.2007 г.

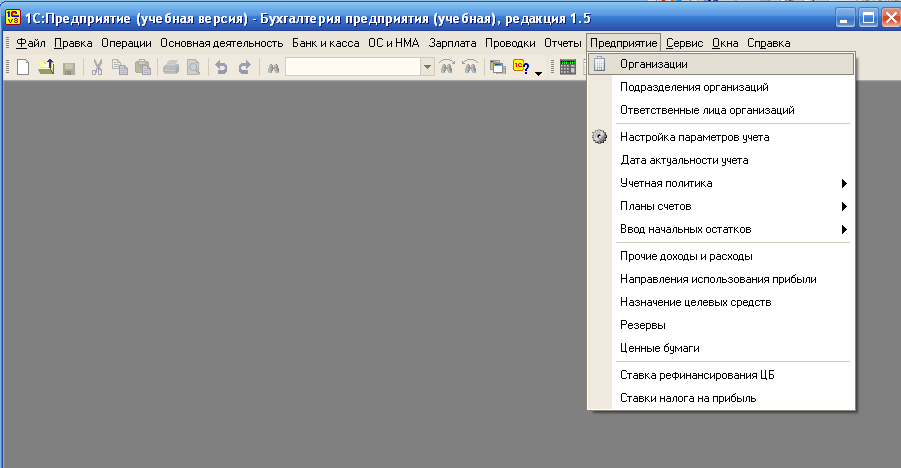

→ Организации →

→ Наша → Вносим .

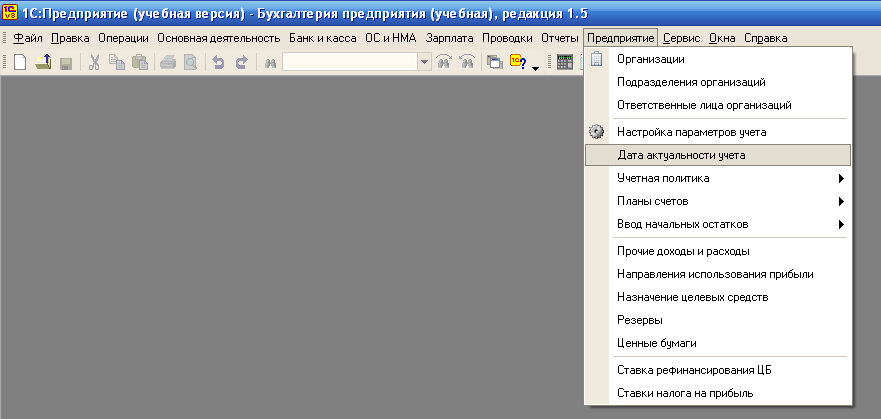

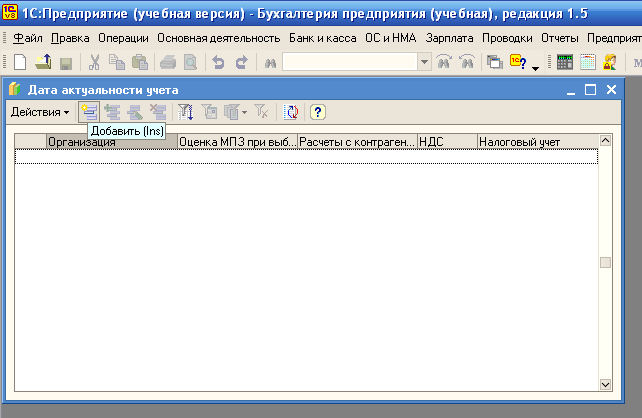

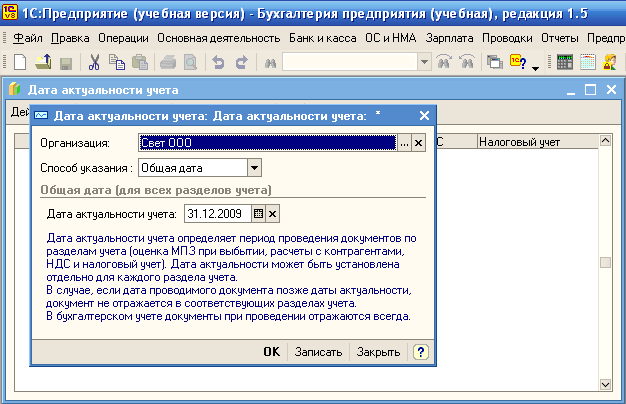

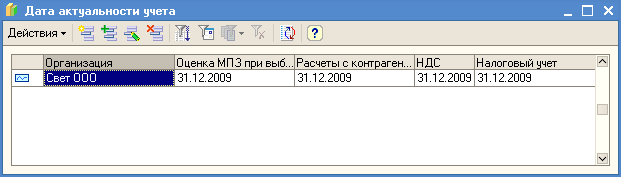

Настроим отчетный работы в программе.

→ Дата актуальности →

→ Добавить →

→ дату – окончание периода.

Откроем ; занесем в них начальные по приведенным данным;

по синтетическим счетам ООО «» на начало месяца в таблица 3.

Таблица 3

по синтетическим ООО «Свет» на начало

2017

|

№ п/п |

Наименования , их шифры |

Сумма, руб. |

|

|

Кредит |

|||

|

1. |

01 « средства» |

890000 |

|

|

2. |

02 « основных средств» |

||

|

3. |

08 «Вложения во внеоборотные активы» |

||

|

4. |

10 «» |

3000 |

|

|

5. |

19 « по приобретенным матери запасам» |

||

|

6. |

20 «Основное » |

23000 |

|

|

7. |

25 «Общепроизводственные » |

||

|

8. |

26 «Общехозяйственные » |

||

|

9. |

43 «Готовая продукция» |

||

|

10. |

50 «Касса» |

5000 |

|

|

11. |

51 « счета» |

78000 |

|

|

12. |

60 « с поставщиками и дчиками» |

42000 |

|

|

13. |

62 « с покупателями и заказчи» |

45000 |

|

|

14. |

68 «Расчеты по и сборам» |

||

|

15. |

69 «Расчеты по социальному анию и обеспечению» |

2400 |

|

|

16 |

70 « с персоналом по оплате » |

32000 |

|

|

17. |

76 « с разными дебиторами и » |

||

|

18. |

80 «Уставный капитал» |

||

|

19. |

83 «Добавочный капитал» |

||

|

20 |

90 «Продажи» |

||

|

21. |

98 « будущих периодов» |

||

|

22. |

99 « и убытки» |

1800 |

|

|

1062000 |

1062000 |

||

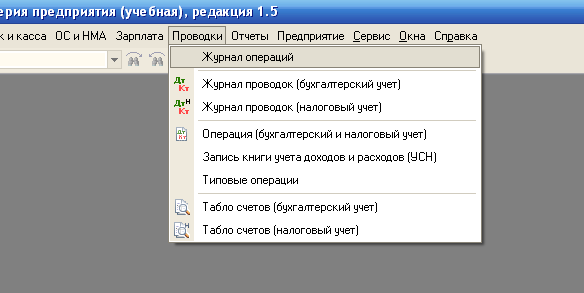

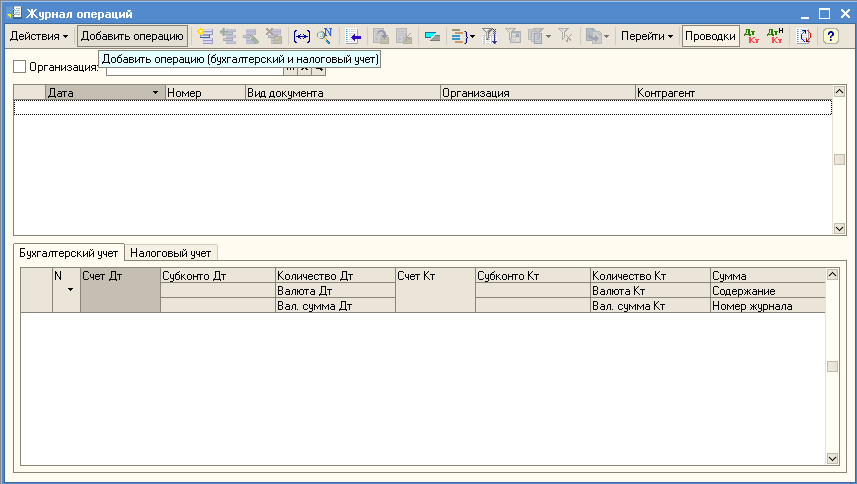

→ Журнал →

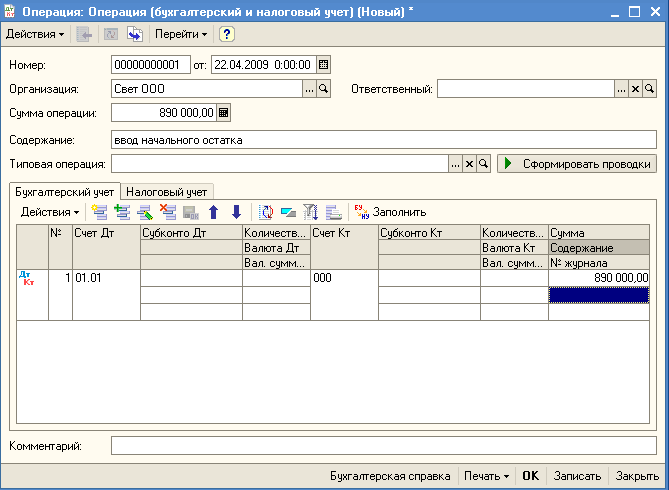

→ Добавить операцию →

начальный остаток по 01 «Основные средства»

вводим остатки по другим :

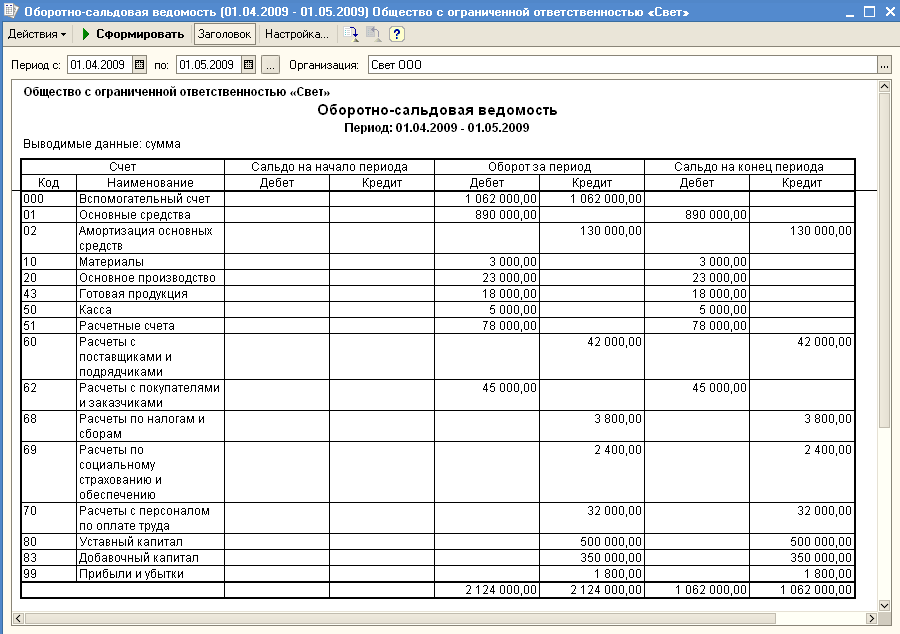

Для того чтобы правильность ввода остатков, ируем оборотно-сальдовую :

Отчеты → Оборотно-сальдовая →

Как видно из оборотно-сальдовой , конечное по счету 000 равно 0, , начальные остатки по введены верно.

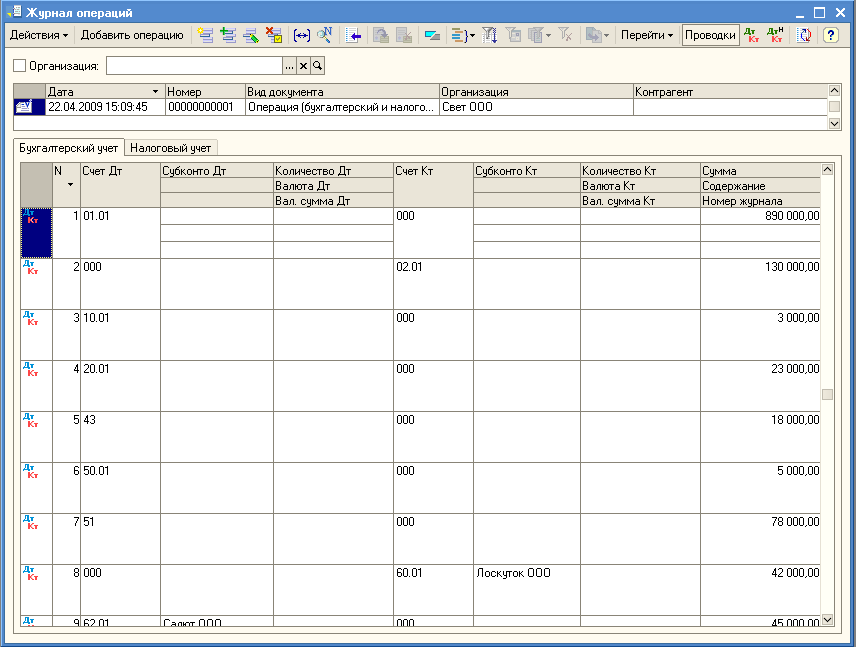

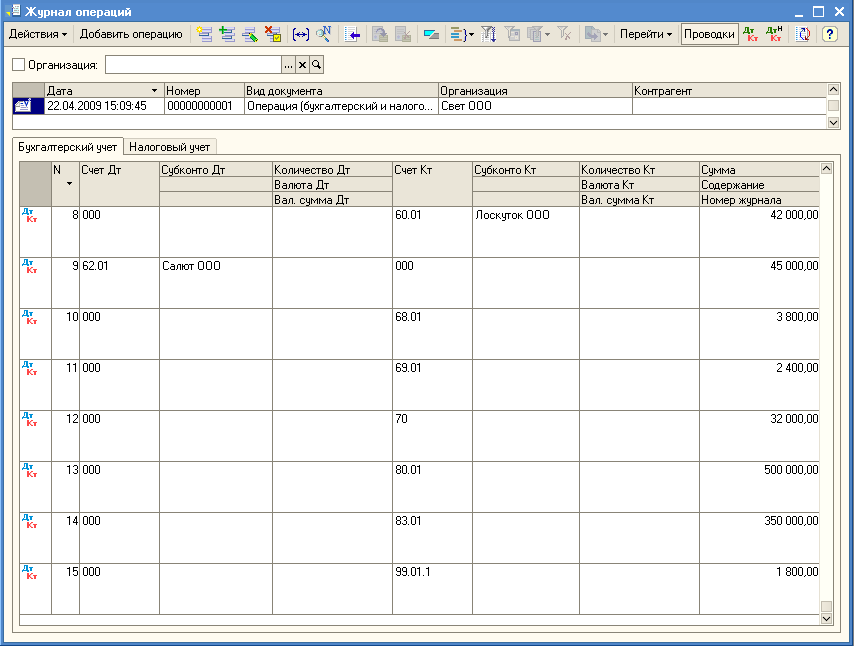

См журнал хозяйственных операций по ООО «» за месяц на основании операции (приведен ) с указанием проводок по счетам и .

Таблица 4

Содержание операций ООО «Свет»

за месяц

|

№ |

операций |

Сумма |

|

1. |

Акцептован поставщика за поступившие алы: а) стоимость материалов б) НДС |

360 |

|

Итого: |

||

|

2. |

Получены безвозмездно средства производст назначения |

4000 |

|

3. |

средства, безвозмездно, введены в экс |

4000 |

|

4. |

Отпущены со материалы в основное тво |

1500 |

|

5. |

заработная плата: а) основного произ б) персоналу цехов в) персо |

23000 12000 |

|

Итого: |

53000 |

|

|

6. |

ЕСН от суммы заработной по ставке (сумму опреде): а) рабочих основного зводства б) персонала в) административно-управленческого онала |

|

|

Итого: |

||

|

7. |

налог на доходы лиц из заработной платы по ставке (сумму определить) |

|

|

8. |

амортизация по зданиям и удованию: а) основного дства б) в) заводоуправления |

8500 4600 |

|

: |

||

|

9. |

Перечислены с расчетного счета: а) бюджету по на доходы с физиче лиц (см. операцию 7) б) органам страхования и обеспечения (см. 6) |

|

|

Итого: |

||

|

10. |

на расчетный счет от покупателей за проданную им готовую продукцию |

32000 |

|

11. |

по чеку в деньги для выдачи тной платы |

47000 |

|

12. |

Выдана из заработная плата |

|

|

13. |

Депонирована заработная плата |

1200 |

|

14. |

суммы возвращены на счет |

1200 |

|

15. |

на расходы производства общепроизводственные (сумму определить) |

|

|

16. |

Отнесены на основного производства расходы ( определить) |

|

|

17. |

из производства готовая по фактической (сумму исходя из того, что остаток производства на конец составил 4500 руб) |

|

|

18. |

Отгружена продукция покупателям, реализация продукции методом |

160000 |

|

19. |

Начислен в НДС с реализованной по ставке 18,0% ( определить) |

|

|

20. |

в бюджет НДС с расчетного (см. операцию 19) |

|

|

21. |

фактическая себестоимость продукции (см. операцию 17) |

|

|

22. |

и отражен на счетах результат от продукции за месяц ( определить) |

|

|

за месяц |

|

№ п/п |

Содержание |

Сумма |

Кредит |

|

|

1 |

Оплачено , в т.ч. НДС |

2360 |

60 |

51 |

|

Выделен НДС по материалам |

360 |

19.3 |

60 |

|

|

2 |

Получены основные тва производственного назначения |

08.4 |

98.2 |

|

|

3 |

Основные средства, |

01 |

08.4 |

|

|

4 |

Отпущены со склада в основное производство |

20 |

10 |

|

|

5 |

Начислена заработная : |

|||

|

а) рабочим производства |

20 |

70 |

||

|

б) персонала цехов |

25 |

70 |

||

|

в) административно-управленческому |

26 |

70 |

||

|

Итого: |

||||

|

6 |

Начислен ЕСН от суммы платы по ставке 26% |

|||

|

а) рабочих производства |

20 |

69.1 |

||

|

б) персонала |

3120 |

25 |

69.1 |

|

|

в) административно-управленческому |

4680 |

26 |

69.1 |

|

|

Итого: |

||||

|

7 |

Удержан НДФЛ из платы |

6890 |

70 |

68.1 |

|

8 |

амортизация по зданиям и |

|||

|

а) основного производства |

20 |

02 |

||

|

б) цехов |

25 |

02 |

||

|

в) заводоуправления |

4600 |

26 |

02 |

|

|

: |

28100 |

|||

|

9 |

Перечислены с счета |

|||

|

а) задолженность по НДФЛ |

68.1 |

51 |

||

|

б) органам социального и обеспечения |

13780 |

69.1 |

51 |

|

|

: |

20670 |

|||

|

10 |

Поступили на счет от покупателей за проданную им |

32000 |

51 |

62 |

|

11 |

Получены по чеку в кассу деньги для |

47000 |

50 |

51 |

|

12 |

Выдана из кассы заработная плата |

45800 |

70 |

50 |

|

13 |

Депонирована неполученная заработная плата |

1200 |

70 |

76.4 |

|

14 |

Депонированные суммы возвращены на расчетный счет |

1200 |

51 |

50 |

|

15 |

Отнесены на расходы основного производства общепроизводственные расходы |

23620 |

20 |

25 |

|

16 |

Отнесены на расходы основного производства общехозяйственные расходы |

27280 |

20 |

26 |

|

17 |

Выпущена из производства готовая продукция по фактической себестоимости (остаток незавершенного производства на конец месяца 4500 руб.) |

114880 |

43 |

20 |

|

18 |

Отгружена готовая продукция покупателям, отражается реализация продукции методом начисления |

160000 |

62 |

90.1 |

|

19 |

Начислен в бюджет НДС с реализованной продукции по ставке 18% |

28800 |

90.3 |

68.2 |

|

20 |

Суммы НДС по принятым к учету материалам подлежат вычету из сумм налога, подлежащих уплате в бюджет |

360 |

68.2 |

19.3 |

|

21 |

Перечислен в бюджет НДС с расчетного счета |

28440 |

68.2 |

51 |

|

22 |

Списана фактическая себестоимость |

114880 |

90.1.1 |

43 |

|

23 |

Закрывается счет 90 |

|||

|

субсчет 90.1 |

45120 |

90.1 |

90.9 |

|

|

субсчет 90.3 |

28800 |

90.9 |

90.3 |

|

|

24 |

Определен и отражен на счетах финансовый результат от реализации продукции за месяц |

16120 |

90.9 |

99 |

|

Итого за месяц (финансовый результат): |

18120 |

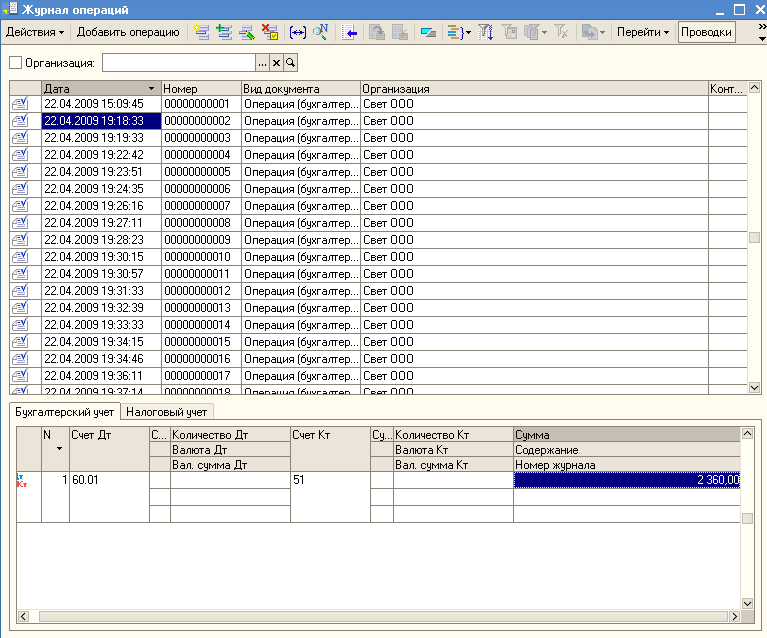

Вручную вводим проводки в 1С способом, рассмотренным в предыдущем пункте. В результате журнал операций выглядит следующим образом:

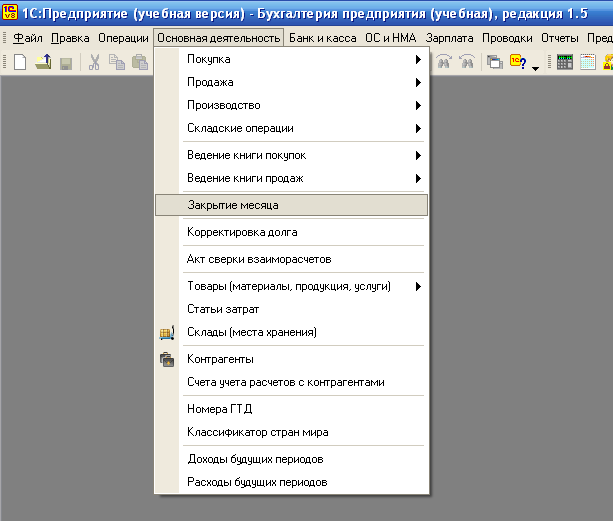

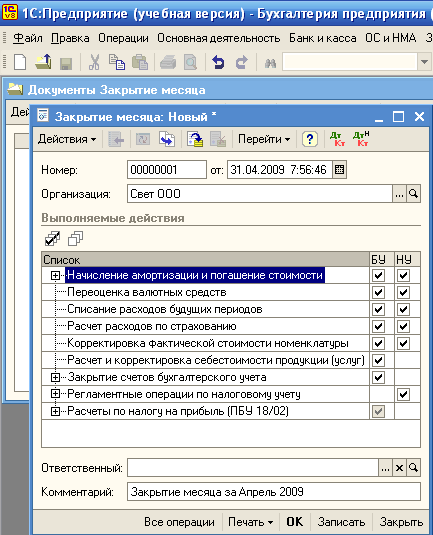

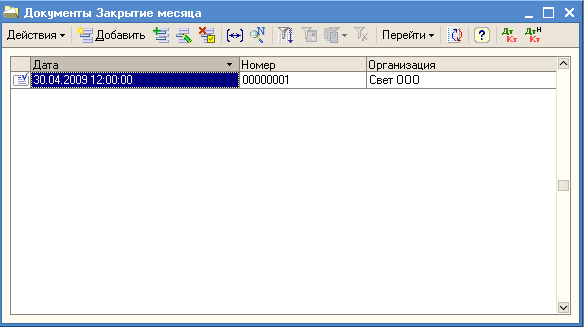

Для того чтобы увидеть финансовый результат деятельности организации, необходимо выполнить закрытие месяца.

Основная деятельность → Закрытие месяца →

→ Добавить →

→ ОК.

ЗАКЛЮЧЕНИЕ

Итак, автоматизация бухгалтерского учета представляет собой ведение бухгалтерского учета с помощью вмешательства технического оборудования. Автоматизация бухгалтерского учета уже давно стала неотъемлемым элементом ведения учета на разных предприятиях и фирмах. Благодаря автоматизации, ведение бухгалтерского учета стало не только намного проще, практичнее и быстрее, но и более точным, вследствие чего это привело к сокращению количества ошибок в подсчетах.

Основным «ключом» в ведении автоматизированного бухгалтерского учета, служит программа «1С Бухгалтерия».

На основе программы 1С происходит осуществление автоматизации бухгалтерского учета. Программа является платной и приобретается многими руководителями. Она обеспечивает не только полный сбор и обработку данных, отражающих разнообразные хозяйственные и финансовые операции, как по бухгалтерским счетам, так и в резервах различных финансовых учетов, но и хранение информации в системе. Ведение бухгалтерского учета с помощью 1С уже давно стало привычным атрибутом ведения учета.

Программа, также, имеет возможность создавать дополнительные субсчета, делается это быстро и легко. В «1C:Бухгалтерии» удачно сочетаются адаптивные свойства, как инструментальных, так и полнофункциональных систем. С одной стороны, с программой поставляется типовая конфигурация, которая представляет собой готовую настройку для автоматизации наиболее важных участков бухгалтерского учета, т.е. в системе изначально имеется встроенная поддержка для решения задач бухгалтерского учета. При этом типовая конфигурация содержит ряд параметров, позволяющих управлять ее поведением, что характерно для полнофункциональных систем.

СПИСОК ЛИТЕРАТУРЫ

- О бухгалтерском учете: [Электронный ресурс] федер. закон Рос. Федерации от 06.12.2011 №402-ФЗ // Собр. законодательства Рос. Федерации. – 2011. – №50. – ст. 7344

- Балдин К.В. Информационные системы в экономике: учебник / К.В. Балдин, В.Б. Уткин. – 7-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2017

- Брынкова Н.В. «Автоматизация бухгалтерского учета в программе 1С: Бухгалтерия»: изд. центр «Академия». – 2008

- Быкова Н. Автоматизация бухгалтерского учета в программе «1С: Бухгалтерия». Непрерывное профессиональное образование. – Academia, 2011.

- Гринберг А.С. Информационный менеджмент: учебное пособие / А.С. Гринберг, И.А. Король. – М.: Юнити-Дана, 2015

- Информатика для экономистов: Учебник для бакалавров / Под ред. В.П. Полякова. – М.: Юрайт, 2013

- Информационные системы и технологии управления: учебник / под редакцией Титоренко Г.А. – 3-е издание, переработанное и дополненное. – М.: Юнити-Дана, 2015

- Касьянова Г.Ю. Отчетность: бухгалтерская, налоговая. – М.: АБАК, 2017

- Козлова А.В., Миргородская М.Г. Автоматизация бухгалтерского учета. Особенности и цели // Экономика, социология и право. – 2015. - № 11. – С. 27-30

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. – М.: Проспект, 2017

- Левина Г. Г. Бухгалтерский финансовый учет / Г. Г. Левина, И. И. Бочкарева; под редакцией Я. В. Соколова. – М.: Магистр, 2012

- Миргородская М.Г. Учетно-аналитическая информация в системе управления организацией // Вопросы экономики и права. – 2013. - № 57. – С. 124-129.

- Ниценко В.С., Высочинская Л.Н., Маройко М.Н. Автоматизированная форма ведения бухгалтерского учета как инструмент повышения интенсивности обработки информации // Экономика и бизнес: теория и практика. – 2016. - № 4. – С. 120-122

- Патрушина С.М. Информационные системы в бухгалтерском учете: Учебное пособие / С.М. Патрушина. – М.: ИКЦ «МарТ», 2009

- Информационные системы управления Парус. – Режим доступа: http://www.parus.ru

- Управление оборотными средствами на предприятии (Роль оборотных активов, их состав)

- Финансовая политика и ее реализация в Российской Федерации. Пути совершенствования финансовой политики Российской Федерации

- Процессы принятия решений в организации (Теория принятия решений)

- Принятие решений в условиях организации

- Организация управления проектами. Проектные структуры управления. Теоретические аспекты проектных структур управления

- Информационная безопасность.Виды и состав угроз информационной безопасности

- Развитие человеческих ресурсов. Классификация методов обучения

- Роль организационной культуры в стратегическом управлении

- Проектирование интерфейса программ

- Моделирование предметной области «Управление домашними финансами» с помощью UML.

- Процессы принятия решений в организации

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организаций