Процессы принятия решений в организации (Теория принятия решений)

Содержание:

ВВЕДЕНИЕ

Для осуществления успешной деятельности на рынке необходима детально разработанная и хорошо продуманная стратегия.

Стратегические решения по товару являются главенствующими в рамках общей маркетинговой стратегии предприятия. Это связано с тем, что товар (услуга) служит эффективным средством воздействия на рынок и источником получения прибыли. Кроме того, он представляет собой центральный элемент комплекса маркетинга.

Деятельность предприятия является эффективной, когда производимый товар или услуга находит спрос на рынке, а удовлетворение определенных потребностей покупателей благодаря приобретению данного товара или услуги приносит прибыль.

Привыкшие, что при плановой экономике основной задачей являлась загрузка производственных мощностей, руководству предприятий было очень сложно сделать переход на ориентирование на потребителя.

Несмотря на прошествии времени, многие предприятия так и не смогли полностью адаптироваться в условиях рыночной экономики и разрабатывая стратегию своего развития по прежнему не ориентируются на рынок.

Между тем эффективное функционирование предприятия без четко разработанных планов невозможно.

Приведенные выше доводы подчеркивают актуальность выбранной темы курсовой работы.

В курсовой работе проводится оценка процесса принятия решений на ОАО «ТАиМ», будут оценены проблемы, с которыми сталкивается предприятия в процессе планирования и реализации планов, рассмотрены возможные пути решения.

Целью работы являются:

- рассмотреть теоретические вопросы процесса принятия решений;

- оценить эффективность деятельности ОАО «ТАиМ»;

- рассмотреть каким образом принимаются решения, разрабатываются и реализуются поставленные планы деятельности предприятия;

- разработать на основании проведенного анализа предложения по совершенствованию не только система принятия решений на предприятии но и путей их реализации.

Задачами, которые ставит перед собой автор работы, является оценить эффективность процесса принятия решений ОАО «ТАиМ», выявить несовершенства при их разработке и непосредственной реализации.

Предметом исследования являются теоретические и практические вопросы процесса принятия решений.

Объектом исследования является ОАО «ТАиМ», как крупное промышленное предприятия.

Существенный вклад в исследование проблем эффективности менеджмента, поведения организации при решении поставленных целей внесли ученые-экономисты и практики И. Ансофф, Х.Виссема, П. Друкер, М. Портер, Г. Саймон, А. Стрикленд, С.Фишер и др.

Вопросам исследования сущности и содержания управленческих решений посвятили свои работы В.В. Глущенко, А.Г. Ивасенко, И.Д. Ладанов, А.Э.Саак, Л.Е. Соколова и др.Рассмотрению проблем, связанных с принятием управленческих решений уделили внимание Е.И. Бражко, Е.П.Голубков, О.С. Виханский, И.Л. Карданская, Л.И. Лукичева, Р.А. Фатхудинов, Е.Ю. Хрусталев, Л.П. Яновский и др.

Из зарубежных авторов, работавших по исследуемой проблеме: Т.Бойделл, Н. Виннер, Ф. Котлер, Р.Д. Льюис, М.Х. Мескон, М. Альберт, Ф. Хедоури, Ф. Харрисон и др.

Основными методами, которые были использованы' в процессе исследования, являются статистические, абстрактно-логические и экономико-математические, а также другие методы обобщения и обработки информации.

Глава 1. Теория принятия решений

1.1. Принятие решений, процесс, способы и требования

Управление организацией – это непрерывный процесс принятия решений, который рассматривается как важный компонент всего процесса управления.

Принятие решений определяется, например, как сознательный выбор одного из выявленных и доступных вариантов действий.

Следует, однако, отметить, что принятие решения это не только выбор.

Процесс принятия решений – это выявление и определение сущности ситуации, выявление альтернатив, выбор наилучшей и внедрение ее в жизнь [1].

Общая теория принятия решения занимается поиском рационального решения, подчеркивая, что решение является результатом сознательного, неслучайного (умышленного) выбора одного из множества возможных вариантов решения проблемы.

Любое решение должно отвечать следующим основным требованиям:

- моделирование;

- подготовка;

- прогнозирование;

- экономизация.

Моделирование процесса принятия решений означает, что каждое решение должно состоять как минимум из четырех этапов: распознание проблемы, которую необходимо решить, определение вариантов решения проблемы, прогнозирование и оценка каждого из вариантов решений и контролирование ее реализации.

Рассматривая процесс принятия решений, следует учесть два момента.

Первый – принимать решения сравнительно легко, но трудно принять хорошее решение.

Второй состоит в том, что принятие решений – психологический процесс.

Известно всем, что человеческое поведение не всегда логично, иногда нами движет логика, иногда чувства.

Способы, используемые для принятия решений, варьируют от спонтанных до высокологичных. Влияние индивидуальных качеств на процессы принятия решений имеет две важные закономерности [2].

Во-первых, индивидуальные качества людей в значительно большей степени влияют на процесс, чем на результат принятия решения. Нельзя отрицать, что существует общая зависимость между уровнем развития отдельных психических процессов человека, прежде всего когнитивных, и качеством его решений. Однако эта зависимость носит именно общий характер и часто искажается под влиянием других факторов. Такое важное качество, как уровень интеллекта, который относится к общим способностям личности, непосредственно не связано с качеством решений. Гораздо сильнее индивидуальные качества влияют на то, каким способом люди предпочитают принимать решения. При этом осознанно или неосознанно они выбирают такой способ, который основан на более «сильных» сторонах их личности, и компенсируют за счет этого влияние «слабых» индивидуальных качеств на результат выбора.

Во-вторых, все индивидуальные качества людей реально взаимосвязаны и неотделимы одно от другого. Поэтому результаты и способы принятия решений зависят скорее не от отдельных качеств личности или их простой «суммы», а от того, как они сочетаются, образуя новые, более сложные качества, т.е. от целостных комплексов или системы качеств.

Таким образом, система индивидуальных качеств устроена так, что она позволяет ослабить влияние «слабых» и усилить влияние «сильных» качеств на принятие решений.

Подобная компенсация производится путем выбора человеком таких способов принятия решений, которые наиболее соответствуют его системе качеств. При этом выбираются способы, основанные на сильных сторонах индивидуальности и не требующие использования качеств, развитых недостаточно [3].

Учитывая закономерности влияния индивидуальных качеств на процесс принятия решений, различают инертные, осторожные, уравновешенные, рискованные и импульсивные решения.

1.2. Стили принятия решений

Можно выделить пять стилей принятия решений в зависимости от соотношения усилий на двух основных фазах или стадиях принятия решения:

1) стадии генерации и разработки альтернатив;

2) стадии их критического анализа, оценивания и контроля [4].

Инертный стиль характеризуется тем, что процесс поиска и генерации новых вариантов решения протекает очень вяло, неуверенно и крайне осторожно. Каждая альтернатива ставится под сомнение и оценивается предвзято и сверх критично.

Любая новая идея сразу же подвергается тщательному анализу, жесткой критике и бесконечным уточнениям, а сами идеи малоинтересны и неоригинальны.

Осторожный стиль представляет собой более мягкий вариант инертного стиля, поскольку выигрывают по сравнению с ним за счет более ровного баланса усилий на двух указанных выше стадиях решения проблемы.

Осторожный стиль также характеризуется большими усилиями по сбору необходимой информации и тщательной и критичной оценке всех альтернатив.

Вместе с тем для этого стиля характерна несколько более высокая творческая активность и как следствие продуктивность процесса генерации новых идей.

Уравновешенный стиль характеризуется примерно одинаковым распределением сил, внимания и активности на двух указанных стадиях принятия решений.

С одной стороны, для этого стиля характерны достаточно высокая активность по генерации альтернатив, их большое число и хорошее качество.

С другой стороны, серьезное внимание уделяется критике альтернатив, их анализу и коррекции.

Считается, что подобный стиль позволяет вырабатывать наиболее удачные и обоснованные решения [5].

Рискованному стилю свойственна более заметная активность на фазе генерации альтернатив по сравнению с фазой их критики и контроля.

В этом случае индивидуум быстрее и легче придумывает, предлагает различные варианты, идеи, чем обдумывает их, т.е. проводит анализ и «взвешивание». Причем в процессе анализа альтернатив основное внимание уделяется их преимуществам и ожидаемому «выигрышу», а возможные потери и связанный с ними риск недооцениваются.

Эти решения менее обоснованы по сравнению с уравновешенными, но, как показывает практика, они более эффективны и позволяют достигать более высоких положительных результатов.

Вместе с тем рискованные решения менее надежны, так как могут приводить к существенным потерям.

Здесь проявляется основное противоречие, заключенное в процессе принятия решений, – противоречие между выигрышем и риском.

Максимальный выигрыш, как правило, могут обеспечить лишь решения, связанные с наибольшим риском.

Если же риска нет, то может быть получен гарантированный, но значительно меньший положительный результат.

Импульсивный стиль характеризуется тем, что стадия генерации альтернатив существенно превосходит фазу их критического анализа и контроля. В этом случае человек очень легко и быстро придумывает новые идеи, генерирует всевозможные варианты решения, однако не утруждает себя необходимым анализом альтернатив, который может вообще отсутствовать.

Оценки и суждения излишне категоричны и резки.

Принимаемые решения в высшей степени рискованны, наименее обоснованы и часто приводят к необратимым последствиям.

Подобный стиль выработки решений характерен для людей с очень слабой рефлексивностью, высокой самооценкой, низкими аналитическими способностями и самоконтролем.

Формирование и принятие решений по конкретным проблемам и проблемным ситуациям является ключевым элементом процесса.

Решение проблемы представляет собой процесс, состоящий из последовательности сменяющих друг друга действий.

Процесс начинается с момента возникновения, обнаружения, проблемной ситуации и завершается реализацией выбранного решения и оценкой результата снятия проблемы [6].

Процесс принятия решений имеет рациональный характер, основанный на суждениях, и интуитивный вид.

Однако любое конкретное решение редко относится конкретно к какой-то одной категории.

Интуитивное решение – это выбор, сделанный только на основе ощущения того, что он правилен.

Лицо, принимающее решение, не занимается при этом сознательным взвешиванием «за» и «против» по каждой альтернативе и не нуждается даже в понимании ситуации. То, что мы называем «озарением» или «шестым чувством», и есть интуитивные решения.

Несмотря на то, что увеличение количества информации о проблеме может оказывать заметную помощь в принятии решений, даже представителям высшего эшелона власти по-прежнему приходится опираться на интуитивные суждения.

Практически в любой сложной ситуации возможны тысячи вариантов выбора, однако наиболее верным являются лишь несколько или даже одно. Как пример, предприятие с достаточным количеством денег может выпускать любую продукцию.

Однако выпускать и продавать с прибылью ему удастся лишь некоторые ее виды. С точки зрения статистики шансы на правильный выбор без какого-либо приложения логики невысоки.

Решения, основанные на суждениях, иногда кажутся интуитивными, поскольку логика их не очевидна.

Решение, основанное на суждении, – это выбор, обусловленный знаниями или накопленным опытом.

Человек использует знание о том, что случалось в сходных ситуациях ранее, чтобы спрогнозировать результат альтернативных вариантов выбора в существующей ситуации. Опираясь на здравый смысл, он выбирает альтернативу, которая принесла успех в прошлом.

Суждение как основа организационного решения полезно, поскольку многие ситуации имеют тенденцию к частому повторению.

В этом случае ранее принятое решение может сработать снова не хуже, чем прежде.

Стоит отметить, что суждение всегда опирается на опыт, знакомый по прежним действиям. Именно из-за этого возможно упустить новую альтернативу, которая должна была бы стать более эффективной, чем знакомые варианты выбора.

Еще важнее, что чрезмерно приверженный суждению по накопленному опыту может сознательно или бессознательно избегать использования новых возможностей.

Рациональным решениям как виду решений стоит уделить большее внимание, поскольку он способствует повышению вероятности принятия эффективного решения в новой сложной ситуации [7].

Главное отличие рациональных решений заключается в том, что они не зависят от прошлого опыта.

Рациональное решение обосновывается с помощью объективного аналитического процесса, включающего в себя следующие основные этапы:

- Постановка задачи: выявление и более или менее строгое определение исходного (данного) – его элементов и отношений между ними – и требуемого (цели).

Чтобы определить и правильно сформулировать проблему, необходимо установить причины ее возникновения и тип. Кроме этого, нужно оценить обстановку, которая создается в связи с решением задачи, и основные факторы, оказывающие влияние и воздействие на ее решение в целом. Стоит отметить, что принятое по ошибочно поставленной проблеме решение может принести больше вреда, чем отсутствие какого-либо решения вообще.

- Определение альтернатив. В идеале желательно выявить все возможные действия, которые могли бы устранить причины проблемы и тем самым дать возможность организации достичь своих целей.

Тем не менее, на практике редко располагают достаточными знаниями или временем, чтобы сформулировать и оценить каждую альтернативу. Более того, рассмотрение очень большого числа альтернатив, даже если все они реалистичны, часто ведет к путанице. Поэтому, как правило, ограничивают число вариантов выбора всего несколькими альтернативами, которые представляются наиболее желательными.

Вместо поиска наилучшего возможного решения люди продолжают перебирать альтернативы только до тех пор, пока не выявится такая, которая удовлетворит определенному приемлемому минимальному стандарту, считая, что поиск оптимального решения занимает чересчур много времени, дорого стоит или труден. Вместо него они выбирают решение, которое позволит снять проблему.

- Оценка альтернатив. При выявлении альтернатив необходима определенная предварительная оценка. Это означает, что только после составления вами списка всех вариантов следует переходить к оценке каждой альтернативы.

На этом этапе определяются достоинства и недостатки каждой из них и возможные общие последствия. Ясно, что любая альтернатива сопряжена с некоторыми отрицательными аспектами. При оценке возможных решений мы пытаемся спрогнозировать то, что произойдет в будущем, а будущее всегда неопределенно. Множество факторов, включая изменение внешнего окружения и невозможность реализации решения, может помешать воплощению намеченного. Поэтому важным моментом в оценке является определение вероятности осуществления каждого возможного решения в соответствии с намерениями.

4. Выбор альтернативы. Если проблема была правильно определена, а альтернативные решения тщательно взвешены и оценены, сделать выбор, т.е. принять решение, сравнительно просто. Достаточно просто выбирать альтернативу с наиболее благоприятными общими последствиями. Однако если проблема сложна и приходится принимать во внимание множество компромиссов или если информация и анализ субъективны, может случиться, что ни одна альтернатива не будет наилучшим выбором. В этом случае главная роль принадлежит хорошему суждению и опыту. Обычно оптимальное решение не обнаруживается из-за нехватки времени и невозможности учесть всю уместную информацию и альтернативы. В силу этих ограничений, как правило, выбирают направление действия, которое, очевидно, является приемлемым, но не обязательно наилучшим из возможных. Мы склоняемся к поведению, которое можно назвать «удовлетворяющим», а не «максимизирующим» [8].

5. Реализация. Процесс решения проблемы не заканчивается выбором альтернативы. Простой выбор направления действий имеет малую ценность, так как для разрешения проблемы или извлечения выгоды из имеющейся возможности решение должно быть реализовано. Уровень эффективности осуществления решения повысится, если оно будет признано теми, кого оно затрагивает.

Принятие решения представляет собой процесс, реализуемый поэтапно.

В общем виде эти этапы можно обнаружить во многих теориях решения задач [9].

На принятие решений, помимо всего, влияет масса внешних и внутренних обстоятельств. При принятии решений всегда важно учитывать риск, относящийся к уровню определенности, с которой можно прогнозировать результаты в разных обстоятельствах и условиях.

Эти обстоятельства традиционно классифицируются как условия определенности, риска или неопределенности, в том числе негативные последствия [10].

Решение принимается в условиях определенности в том случае, когда известен результат каждого из альтернативных вариантов выбора.

Ситуации с полной определенностью называют детерминистскими, а оцениваемые в этих условиях результаты – детерминированными. В условиях определенности существует одна альтернатива.

К решениям, принимаемым в условиях риска, относят те решения, результаты которых не являются определенными, но вероятность каждого из них известна.

Решение принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов, отражающих возможные положительные и отрицательные последствия при наступлении событий, связанных с этими неопределенностями. Сталкиваясь с неопределенностью, можно использовать две возможности [11].

1. Получить дополнительную информацию и еще раз проанализировать всю имеющуюся информацию. Это очень часто позволяет уменьшить новизну и сложность проблемы.

2. Действовать в соответствии с прошлым опытом, суждениями или интуицией и предполагать вероятность событий. Время и изменяющаяся среда. Ход времени обычно меняет ситуацию, поэтому решения следует принимать и воплощать в жизнь, пока информация и допущения, на которых основаны решения, остаются точными относительно организации и ее среды.

Учет негативных последствий.

Проблема процесса принятия решения в условиях возможных негативных последствий состоит в сопоставлении минусов конкретного решения с его плюсами в целях получения наибольшего общего выигрыша.

Когда выбираются критерии для принятия решения, негативные последствия следует трактовать и использовать как ограничения.

Принятие решений во многих отношениях является искусством нахождения эффективных компромиссов, когда выигрыш в одних последствиях приводит к проигрышу в других [12].

Информационные ограничения.

Информация – это данные, принятые для конкретных людей, проблем, целей и ситуаций. Информация необходима для рационального решения проблем. Вся человеческая деятельность осуществляется на основе принятых решений и состоит из постоянного изучения, анализа, оценки и выбора путей решения проблем.

Состояние жизни, его внутренние переменные и внешнее окружение постоянно создают массу вопросов, требующих своего разрешения. Одни из них текущие, и решать их необходимо немедленно, другие требуют тщательного изучения, диагностики и носят стратегический характер.

Знание процесса и категорий решений имеет важное практическое значение. Их определение предполагает направление действия и помогает сформулировать и проанализировать мотивы этого решения. Особенно важным этапом после выявления сущности проблемы и принятия решения является его реализация. Ход реализации будет тем успешнее, чем яснее проблема и методы ее решения непосредственным исполнителям.

Принятие правильных решений – это область управленческого искусства. Способность и умение делать это развивается с опытом, приобретенным на протяжении всей жизни.

2. Экономический анализ предприятия

2.1. Организационно – экономический анализ предприятия

Открытое акционерное общество «ТаиМ» является коммерческой организацией, имеет статус юридического лица, имеет обособленное имущество, самостоятельный баланс, печать, штампы, товарный знак, бланки со своим наименованием собственную эмблему, текущий (расчетный) и иные счета в банках.

Общество является преемником прав и обязанностей арендного предприятия «Сельхозагрегат», унитарного сельскохозяйственного предприятия «Вита» ОАО «ТаиМ», унитарного производственного предприятия «Полимер» ОАО «ТаиМ», унитарного производственного предприятия «Глобус» ОАО «ТаиМ» в связи с реорганизацией в соответствии с передаточными актами, за исключением прав и обязанностей, которые не могут принадлежать Обществу.

Общество создано решением учредительной конференции (протокол от 17 мая 1994 года №1) путем преобразования арендного предприятия «Сельхозагрегат» в соответствии с законодательством Республики Беларусь о приватизации государственного имущества и зарегистрированного решением Могилевского облисполкома от 29.06.2000 № 15-24 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 700067480. Уставный фонд составляет 69 512 80 бел.руб.

ОАО «ТаиМ» расположено по адресу: 213830 Республика Беларусь, Могилевская область, г. Бобруйск, ул.Гоголя,177.

Органами управления акционерного общества являются:

- общее собрание акционеров,

- наблюдательный совет,

- директор.

Открытое акционерное общество вправе осуществлять любые виды хозяйственной деятельности, не запрещенные законодательными актами Республики Беларусь.

Лицензируемыми видами деятельности в соответствии с Декретом Президента Республики Беларусь №17 от 14 июля 2003 года «О лицензировании отдельных видов деятельности» являются:

Деятельность в области промышленной безопасности.

Деятельность по обеспечению безопасности юридических и физических лиц.

Медицинская деятельность.

Розничная торговля (включая алкогольные напитки и табачные изделия) и общественное питание.

Деятельность в области автомобильного, внутреннего, водного, морского транспорта (исключая внутриреспубликанские перевозки для собственных нужд).

За последние несколько лет темп роста объемов производства в сопоставимых ценах составил: 2009 –116,9 %, 2010 – 121,5% , 2011 – 114,7%, 2012 – 53,2%, 2013 – 128,1%,в 2014 – 147,5 %,в 2015 - 112,0 %, в 2016 г. – 108%.

Как видно из приведенных данных, наблюдается положительная динамика производственной деятельности в последние годы, кроме 2012 года. Более подробно в приложении А.

Так как ОАО «ТАиМ» является производителем комплектующих для автомобильной, тракторной и сельскохозяйственной техники, его производство напрямую зависит от заявок потребителей и их платежеспособности. В последние время увеличен удельный вес производства для ОАО «МАЗ» до 65 % за счет освоения комплектующих для автомобилей и автобусов. Только в 2012 году в связи с падением спроса на автомобильную технику на мировых рынках удельный вес для ОАО «МАЗ» немного сократился и составил 60%

Внешнеторговый оборот из года в год увеличивается. В 2012 году внешнеторговый оборот немного падает – 5457,8, в 2013 году падает очень значительно в связи с падением спроса на автомобильную технику и запасные части к ней – 2196,2. В 2014 году - возрастает -3228,7, в 2015 г.-3801,1 , в 2016 году достиг 4846,9 тыс.дол.

Внешнеэкономическая деятельность ОАО «ТАиМ» представлена в таблице 2.1.

Таблица 2.1

Внешнеэкономическая деятельность за 2011-2016 годы, тыс.дол.

|

Наименование показателей |

2011г. |

2012г. |

2013г |

2014г. |

2015г. |

2016г. |

|

Внешнеторговый оборот, в т.ч. |

5771 |

5457,8 |

2196,2 |

3228,7 |

3801,1 |

4846,9 |

|

Экспорт |

4589,9 |

4233,2 |

2105,3 |

2876,3 |

3018,1 |

4076,5 |

|

Темп роста экспорта, % |

148,4 |

92,2 |

49,7 |

136,6 |

104,9 |

135,1 |

|

Импорт |

1181,1 |

1224,6 |

90,9 |

352,4 |

783,0 |

770,4 |

|

Темп роста импорта |

143,5 |

103,7 |

7,4 |

387,7 |

222,2 |

98,4 |

|

Сальдо внешней торговли |

+3408,8 |

+3008,6 |

+2014,4 |

2523,9 |

2235,1 |

3306,1 |

Источник: собственная разработка на основе данных предприятия.

В течение последних лет сальдо положительно и возрастает в 2011 году – 3408,8 тыс.дол. Снижается в 2012 году, в 2013 году, но в 2014 году начинает расти -2523,9, в 2015 г. – 2235,1 тыс.дол. В 2016 году сложилось 3306,1 тыс.дол.

Предприятие производит продажу продукции на экспорт на условиях предоплаты или небольшой отсрочки платежа.

Предприятие располагает квалифицированным составом руководителей, специалистов и рабочих.

Вместе с тем следует отметить большой удельный вес оборудования со сроком службы свыше 10 лет. Он составляет свыше 80 % от общего состава установленного оборудования.

В качестве оценки финансового состояния предприятия используются следующие показатели:

- коэффициент текущей ликвидности

- коэффициент обеспеченности собственными средствами

- коэффициент обеспеченности финансовых обязательств активами

- коэффициент соотношения кредиторской и дебиторской задолженности

Оценка платежеспособности предприятия представлена показателями, приведенными в таблице 2.2.

Таблица 2.2

Показатели платежеспособности ОАО «ТАиМ»

|

Наименование |

Норма |

На 01.01. 2012 г. |

На 01.01. 2013 г. |

На 01.01. 2014г. |

На 01.01. 2015г. |

На 01.01. 2016 г. |

На 01.01. 2017 |

|

Коэффициент текущей ликвидности |

Не менее 1,2 |

2,45 |

2,5 |

2,1 |

1,98 |

2,29 |

2,70 |

|

Коэффициент обеспеченности собственными обор средствами |

не менее 0,2 |

0,54 |

0,43 |

0,38 |

0,49 |

0,5 |

0,7 |

|

Коэффициент обеспеченности финансовых обязательств активами |

не более 0,85 |

0,11 |

0,15 |

0,15 |

0,17 |

0,23 |

0,19 |

|

Коэффициент соотношения кредиторской и дебиторской задолженности |

не более 2 |

3,4 |

2,2 |

1,3 |

1,6 |

1,7 |

1,0 |

Источник: собственная разработка на основе данных предприятия.

Коэффициент текущей ликвидности за последние годы увеличивался и в 2012 г. – 2,45, в 2013г. -2,5 . В 2014 г.-2,1, в 2015 г.- 1,98, в 2016 г.-2,29, в 2017 г.- 2,70. Коэффициент обеспеченности собственными средствами в 2012г. – 0,54, в 2013 г- 0,43 , в 2014 г. -0,38 (для отрасли машиностроения норматив составляет 0,2), в 2015 г.- 0,49, в 2016 г.- 0,5, в 2017 г. – 0,7.

Нестабильна динамика коэффициента соотношения кредиторской и дебиторской задолженности. Его значение в начале рассматриваемого периода в основном превышало норму, в последние 4 года пришло в соответствии норме.

Финансовое состояние предприятия зависит от его прибыльной работы, они отражены в таблице 2.3.

Таблица 2.3

Финансовые показатели ОАО «ТАиМ»

|

Показатели |

2011г. |

2012г. |

2013г. |

2014 |

2015 |

2016 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Общий объём реализации с налогами |

88140 |

105857 |

65041 |

90530 |

237145 |

471099 |

|

Объем реализации без налогов |

74054 |

89382 |

55604 |

76953 |

200581 |

398990 |

|

Затраты на реализацию |

69033 |

83436 |

54741 |

73524 |

171463 |

356282 |

|

Результат от реализации |

502 |

5946 |

863 |

2148 |

29118 |

42708 |

|

Прибыль от операционных доходов и расходов |

5 |

1 |

25 |

25 |

-2680 |

870 |

|

Прибыль от внереализационнных доходов и расходов |

-1868 |

-1757 |

-1268 |

-1759 |

1197 |

-5179 |

|

Прибыль за отчетный период |

3158 |

4190 |

-380 |

401 |

27635 |

38399 |

|

Платежи из прибыли |

1611 |

1875 |

476 |

785 |

6562 |

7667 |

|

Чистая прибыль за отчетный период |

1547 |

2315 |

-856 |

-384 |

21073 |

30732 |

|

Прибыль за отчетный период, % к общему объему реализации |

3,6 |

5,6 |

-0,6 |

0,4 |

12,3 |

9,1 |

|

Чистая прибыль, % к общему объему реализации, |

1,7 |

2,2 |

-1,3 |

-0,4 |

8,9 |

6,2 |

|

Рентабельность реализованной продукции,% |

7,4 |

7,2 |

1,6 |

2,9 |

17,0 |

12,0 |

|

Продолжение таблицы 2.3 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Рентабельность продаж,% |

5,7 |

5,6 |

1,3 |

2,4 |

12,3 |

9,1 |

|

Затраты на 1 руб. реализованной продукции |

0,932 |

0,938 |

0,984 |

0,955 |

0,855 |

0,893 |

Источник: собственная разработка на основе данных предприятия.

По предприятию за предыдущие четыре года наблюдалось снижение уровня рентабельности реализованной продукции (от 7,4% в 2011 году до 2,9% в 2014 году), что связано с условиями работы по кооперации с ОАО «МАЗ» ,с ограничениями по росту цен на внутреннем рынке РБ в пределах 0,8-0,9 % в месяц, а также с резким падением объёмов производства при необходимости сохранения трудового коллектива. В 2015 году рентабельность повысилась до 17,0 %, в 2016 году достигла 12%.

Для улучшения финансового состояния предприятию необходимо наращивать объемы производства, снижать величину кредиторской задолженности, затраты на выпуск и реализацию продукции.

2.2. Анализ системы принятия решений

ОАО «ТАиМ» имеет линейно-функциональную структуру управления.

Преимущества данной структуры, заключаются в том, что эта структура позволяет точно определить места и необходимые ресурсы, способствует стандартизации, формализации и программированию процесса, обязанности и полномочия здесь четко распределены, и поэтому создаются условия для оперативного процесса принятия решений, для поддержания необходимой дисциплины в коллективе.

Данная структура, сохраняя целенаправленность линейной структуры, дает возможность специализировать выполнение отдельных функций и тем самым повысить компетентность управления в целом, что крайне необходимо для такого предприятия, как ОАО «ТАиМ».

Однако существующая на предприятии структура имеет и ряд недостатков, возникших при изменившихся экономических условиях. И, прежде всего это то, что большинство структурный подразделений не ориентировано на современный рынок и не учитывает его потребностей. Руководители специализированных подразделений ориентированы на рутинную текущую работу и не несут ответственности за финансово-экономические результаты деятельности подразделения, что негативно влияет на деятельность всего предприятия.

Принятие решений напрямую зависит от планирования на предприятии.

Система планирования производственной деятельности ОАО «ТАиМ» состоит из пяти основных уровней:

- стратегический план;

- дистрибуционный план;

- производственный план;

- план потребности в ресурсах;

- закупки и контроль над производственной деятельностью.

При утверждении стратегического плана высшее руководство устанавливает долгосрочную производственную программу и связанный с ней баланс мощностей.

Директор принимает решения о производстве новых видов продукции не ориентируясь на маркетинговые исследования рынка, и спрос на имеющеюся продукцию.

Стратегическая цель, поставленная перед предприятием в 2017 году это увеличение объема продаж, в частности экспорта продукции на зарубежные рынки, освоение новых рынков сбыта.

Экспорт продукции в 2017 году должен достигнуть 108%, это играет решающую роль в формировании производственных планов предприятия.

Рассмотрим, каким образом происходит принятие решений на ОАО «ТАиМ».

Как уже было отмечено, от принятие решений напрямую зависит процесс планирования производственной деятельности. Он начинается с построения дистрибуционного плана. В частности маркетинговый отдел совместно с отделом продаж, предоставляет центральному отделу планирования информацию о прогнозах продаж по количеству и ассортименту, то есть о потребности по всему региону. Эта информация консолидируется в общий дистрибуционный план.

Причем дистрибуционный план составляется на разные сроки. Долгосрочный план дистрибуции, составляемый на основе долгосрочных целей компании, далее конкретизируется в среднесрочных и краткосрочных планах.

Далее, на основе оценки производственных мощностей (максимально возможного выпуска продукции по объему и ассортименту при полном использовании технологий, оборудования, трудовых ресурсов и площадей) заводов, согласно потребности в регионе, строится дистрибуционный план локальный. Таким образом, на производственную площадку подается задание, в котором указывается, сколько должно быть произведено продукции в ассортименте для обеспечения потребности клиентов.

При поступлении дистрибуционного плана в производственный отдел, происходит формирование производственного плана на основе готовой продукции.

Производственная программа составляется при планировании производства какого-либо изделия. Планирование производства продукции включает в себя планирование производства готовой продукции и ее составляющих, поставляемых планирование обеспечения производства продукции сырьем, ингредиентами и др. материалами, энергоносителями, оборудованием, инструментом, оснасткой, производственным персоналом.

Планирование производства продукции осуществляется на основе заключенных договоров (контрактов) на поставку продукции, принятых заявок заказчиков, прогнозов заказов по результатам маркетинговых исследований, имеющихся запасов готовой продукции на складах предприятия.

После составления плана производства, с учетом имеющихся норм и объема производства, производственным отделом планируются необходимые сырье и материалы.

План потребности в ресурсах — это план необходимого сырья и материалов и их закупки, которые используются при производстве всех сортов на определенный период. В нем указаны остаток на начало периода, расход, планируемый остаток на конец периода. Отдел снабжения использует этот план для принятия решений об инициировании закупок по срокам и объемам. Уровень детализации высок. План потребности в ресурсах указывает, когда потребуется сырье, материалы для производства. Недостатком плана потребности в ресурсах является не учет сроков поставки материалов.

В качестве исходной информации для планирования потребностей в материальных ресурсах, кроме плана производства, используются: технологическая информация; информация о наличии и состоянии материальных ресурсов и готовой продукции; информация о незавершенном производстве; информация об открытых заказах на производство и поставку материалов. Кроме того, используется нормативная информация.

С одной стороны для обеспечения гибкости производственного плана необходимы значительные материальные запасы. С другой, перед финансовой службой стоит задача снижения запасов для повышения ликвидности.

Если задачей планирования является максимальная загрузка мощностей для увеличения объемов производства, то задачей технического отдела оптимальная, в целях снижения рисков поломки оборудования. Таким образом, возникает конфликт целей системы планов. В данном случае необходимо найти компромисс планов, так как убытки от долговременной остановки производства при сбое в работе оборудования, скорее всего окажутся большими, чем от недозагрузки мощностей.

Для координации деятельности и оптимизации взаимодействия между подразделениями, выявления проблем, нахождения путей решения еженедельно проводится планерка, членами которого являются: начальник отдела снабжения, начальник отдела маркетинга и сбыта, директор по коммерческим вопросам, начальник отдела качества, главный инженер, зам, директора по производству.

На планерке анализируется деятельность всех подразделений за прошедший период, формируется план на предстоящий, вносятся предложения по повышению эффективности планирования производственной деятельности.

На каждом уровне системы планирования и контроля производства необходимо проверять соответствие приоритетного плана имеющимся в наличии ресурсам и производительности производственных мощностей и именно на основании данных показателей приять решение о целесообразности производства.

Основной процесс управления производством и ресурсами предприятия включает в себя расчет производительности, необходимой для производства в соответствии с приоритетным планом, и нахождение методов достижения такой производительности. Без этого не может быть эффективного, пригодного для работы производственного плана. Если в нужный момент необходимой производительности достичь не удается, принимается решение об изменении плана.

Анализ и определение нужной производительности, сравнение ее с имеющейся производительностью и внесение поправок (или изменение планов) вот что должно влиять на процесс принятия решений в системе планирования и контроля производства.

Но на практике это не происходит.

До каждого структурного подразделения предприятия доводится план, выраженный в объемах которые должно произвести, закупить или реализовать данное структурное подразделение, в зависимости от вида деятельности.

Выполнение этого плана становиться основной целью отдела, полностью исключая взаимодействие структурных подразделений и не дающее свободу в принятии самостоятельных решений.

Основной конфликт возникает между производством и отделом маркетинга и сбыта, который в свою очередь включает в себя бюро маркетинга и бюро сбыта.

Для выполнения показателей производство регулярно вносит корректировки в план производства с целью увеличения выпуска продукции и тем самым пытается добиться выполнения доведенных показателей и получение премиальных надбавок.

Отдел маркетинга и сбыта ежемесячно пытается не допустить и предотвратить перевыпуск продукции реализация, которой в планируемом периоде невозможна, ориентируясь на данные проведенных маркетинговых исследования и полученных от потребителей заявок.

Возникновение подобных ситуаций связанно с тем, что руководство ОАО «ТАиМ» не дает возможности структурным подразделениям самостоятельно принимать решения, что еще больше подчеркивает то, что руководство не придает должного значению проведенным маркетинговым исследованиям и анализу рынка, это связано с тем, что как такового отдела маркетинга на предприятии нет.

Отсутствие отдела маркетинга на ОАО «ТАиМ» выявило еще одну не маловажную проблему – отсутствие стратегии по продвижению новой продукции.

Решение о производстве продукции на предприятии принимается не в зависимости от потребностей рынка, а исходя из возможных производственных мощностей.

На ОАО «ТАиМ» не производится анализ рынка заинтересованности потенциальных покупателей, в результате чего новая продукция имеет значение только как ещё одна единица в номенклатуре производимого товара, что, в современный условиях недопустимо.

Оставшаяся еще с советских времен система управления предприятием основанная на единоличном принятии решений директором, не позволяет перенаправить деятельность предприятия с увеличения объёма производства на выпуск таких объемов продукции, которые были бы реализованы, а не остались лежать на складе увеличивая и без того большой показатель складских остатков.

Глава 3. Совершенствование системы принятия решений

3.1. Поднятия весомости принятых решений структурными подразделениями

Оценка эффективности управленческого решения определяется не только его обоснованностью, но и степенью его реализации в соответствии с требованиями лица принимающего решение.

Эффективность происходит от слова «эффект», означающего впечатление, производимое кем-либо на кого-либо.

Это впечатление может иметь организационную, экономическую, психологическую, правовую, этическую, технологическую и социальную окраску. Эффект может наблюдаться или формироваться [10, С.152].

Управление эффективностью управленческого решения реализуется посредством системы количественных и качественных показателей, норм и стандартов качества.

Эффективность работы предприятия обеспечивает успешная реализация продукции.

Ресурсы предприятия и требования рентабельной работы в определенной степени ограничивают маневрирование, как ассортиментом продукции, так и ценами на нее. Но именно ориентация на спрос покупателей и его активное формирование должны определять использование имеющихся ресурсов.

Отношение результата и затрат характеризует эффективность какой-либо деятельности или явления. Она может быть положительной или отрицательной. Таким образом, можно говорить об организационной, экономической и другой эффективности.

В нашем случае мы будем говорить об эффективности финансовых результатов. Торговая деятельность ОАО «ТАиМ» разделена на основную и управляющую. Основная деятельность предполагает реализацию товаров, работ и услуг. Управляющая выполняет регулирующую и контролирующую функции.

Оценка эффективности реализации решений является наиболее сложным, трудоемким и длительным этапом процесса принятия решений. Вместе с тем это и самое слабое звено в процессе управленческой деятельности.

В деятельности предприятия необходимым условием эффективного функционирования является баланс интересов всех участников процесса (собственников, менеджеров, персонала, контрагентов, клиентов и др.).

Анализ, проведенный во второй главе свидетельствует о недостаточной свободе и взаимодействии структурных подразделений, что сводит к нулю усилия по планированию деятельности предприятия.

Основной проблемой являются то, что ОАО «ТаиМ» не имеет отдела маркетинга. В настоящее время на предприятии существует бюро маркетинга, в состав которого входят 2 маркетолога и начальник бюро.

Начальник бюро маркетинга находится в подчини начальника отдела маркетинга и сбыта.

Бюро маркетинга должно:

- обеспечивать создание устойчивого авторитета товарной марки ОАО «ТАиМ»;

- осуществлять разработку маркетинговой политики на предприятии на основе анализа потребительских свойств производимой продукции и прогнозирования потребительского спроса на продукцию предприятия, технических и иных потребительских качеств конкурирующей продукции;

- организовать работу бюро по полной загрузке мощностей завода посредством увеличения заказов освоенной и новой продукции;

- проводить исследование основных факторов, формирующих динамику потребительского спроса на продукцию предприятия, соотношение спроса и предложения на аналогичные виды продукции;

- обеспечивать участие бюро в составлении перспективных и текущих планов производства и реализации продукции;

- руководить работой по определению новых рынков сбыта и новых потребителей продукции;

- осуществлять деятельность по сбору и анализу коммерческо-экономической информации, созданию банка данных по маркетингу продукции предприятия (заявки на поставку, договоры на производство, наличие запасов, емкость рынка т.п.);

- организовывать изучение мнения потребителей о выпускаемой продукции, его влияния на сбыт и подготовку предложений по повышению ее конкурентоспособности и качества;

- осуществлять контроль за своевременным устранением недостатков, указанных в поступающих от потребителей рекламациях и презентациях, мотивацией определенного отношения потребителей к продукции предприятия;

- организовывать разработку стратегии проведения рекламных мероприятий в средствах массовой информации с помощью наружной, световой, электронной, почтовой рекламы, участие в отраслевых выставках, ярмарках, выставках-продажах для информирования потенциальных покупателей и расширения рынков сбыта;

- формировать фирменный стиль предприятия и фирменное оформление рекламной продукции;

- осуществлять методическое руководство дилерской службой и ее обеспечением всей необходимой технической и рекламной продукции;

- участвовать совместно с другими отделами в разработке предложений и рекомендаций по изменению технических, экономических и других характеристик продукции с целью улучшения ее потребительских качеств и стимулирования сбыта.

Однако помимо приведенных выше пунктов, работники бюро маркетинга занимаются отгрузкой продукции, причем это является их основной задачей, что конечно не может не сказываться на проведении маркетинговой деятельности.

Четкого разделения видов деятельности у работников бюро маркетинга нет. В своих действиях маркетологи руководствуются установленным производственным процессом «управление маркетинга».

ОАО «ТАиМ» не имеет четко выраженной маркетинговой стратегии. Из-за большой дополнительной нагрузки у работников бюро не остается времени для непосредственного выполнения своих должностных обязанностей.

По мимо этого бюро маркетинга, не являясь отдельным структурным подразделением, не имеет возможности самостоятельно принимать решения.

В связи с этим предлагаю выделит бюро маркетинга в отдельное структурное подразделение – отдел маркетинга. Назначить начальника бюро маркетинга начальником отдела и увеличить количество маркетологов на одну единицу.

Это позволит ограничить работников сферы маркетинга от видов деятельности не входящих в их должностные обязанности.

Так же необходимо провести четкое разделение сферы деятельности каждого работника.

Детально рассмотрим разделение обязанностей на примере данных приведенных на рисунке 3.1

Начальник отдела маркетинга будет осуществлять руководство отдела. Разрабатывать общую стратегию развития предприятия.

ОАО «ТАиМ» является промышленным предприятием выпускающим пневмотормозные системы и их комплектующие для грузовых и сельскохозяйственных машин, что требует от маркетологов знание номенклатуры продукции, применяемость продукции и основы процессов производства.

Начальник отдела маркетинга

Маркетолог ӏ

Маркетолог 2

Маркетолог 3

- участие в выставках;

-организацией и планированием рекламной деятельности;

- составление бюджета маркетинга;

- составление программы маркетинга и стратегии развития;

- разработка планов маркетинга.

-анализ конкурентов;

-анализ макроэкономической среды;

- анализ удовлетворенности потребителей;

- анализ претензий потребителей;

-анализ ассортимента;

-составлением товарной программы;

- участие в разработке новых видов продукции;

- разработка упаковки;

- продвижение новых товаров;

Рисунок 3.1 – Распределение обязанностей в отделе маркетинга

Выделение бюро маркетинга в отдел поможет повысить рейтинг работников маркетинга глазах руководства ОАО «ТАиМ». Так как на данный момент результаты проведенных маркетинговых исследований на предприятии не имеют влияния на принятие решений о выпуске или освоении новой продукции, проведении товарной политике.

В процессе своей деятельности отдел маркетинга будет взаимодействовать с другими отделами, будет происходить обмен информации, на основании которой должны приниматься решения о деятельности предприятия. Данные по взаимодействию приведем в таблице.

Для этого необходимо в действующее СТП на предприятии ввести требования к отделам, предоставлять информацию отделу маркетинга, приведем пример в приложении Г.

3.2. Введение мероприятий по внедрению управленческого учета

Рассмотрим еще одно мероприятие, а именно внедрение управленческого учета.

Во второй главе был проведен анализ финансового состояния предприятия, на основании которого можно принять решение о введении управленческого учета.

Разработаем концепцию создания финансовой системы.

Для начала определяются цели, задачи и принципы ее построения, состав и структура системы (центры финансовой ответственности, формы регламенты).

Проводится описание процессов планирования, контроля и анализа. Затем определяется порядок разработки, внедрения и сопровождения системы.

План мероприятий по внедрению управленческого учета представлен ниже.

План мероприятий по внедрению управленческого учета

1) Этап. Предварительный Анализ финансового состояния организации для обоснования необходимости введения управленческого учета Определение целей, задач и принципов построения структуры управленческой системы

2) Этап. Организационный Разработка политики введения управленческого учета Формирование центров финансовой ответственности Обучающие мероприятия для менеджеров подразделений

3) Этап. Основной Определение сроков подачи бюджетов на рассмотрение и утверждение Разработка формы и формирование бюджетов по центрам затрат и прибыли Формирование консолидированного и общего бюджетов Внедрение системы бюджетного управления на базе программы 1С

4) Этап. Контролирующий Внедрение системы контроля экономической группы за произведенными расходами Ежеквартальные совещания по результатам отчетного периода

Внедрение финансовой системы идет по двум направлениям:

разрабатывается основной бюджет компании, который представляет собой систему комплексного бюджетного планирования всей деятельности и зависит от бизнес процессов;

строятся бюджеты структурных подразделений и консолидированные бюджеты, состав которых зависит от организационной структуры компании.

В конце года, до пятнадцатого декабря, на рассмотрение руководства каждое подразделение подает свой бюджет на следующий год, расписанный поквартально.

До 25 числа комиссия в составе директора, главного бухгалтера и руководителей подразделений, утверждают бюджет на следующий отчетный период.

При построении финансовой системы необходимо предусмотреть и построить систему контроля за выполнением бюджетов.

Заключается он не только в своевременном представлении бюджетных данных и создании бюджетов, но и в анализе отклонений фактических значений бюджетных статей от запланируемых. На базе анализа отклонений принимаются соответствующие управленческие решения.

Так в каждом подразделении нужно пересмотреть статью издержек для их уменьшения.

Контроль за произведенными расходами производится руководителем подразделения – центра затрат, прибыли, а до оплаты необходимой затраты они должны визироваться финансистом, подтверждая, что оплата прошла через бюджет подразделения.

Внебюджетные платежи должны производятся на основании служебной записки и корректировки бюджета.

Система контроля за исполнением бюджетов предполагает проведение совещаний в составе руководства предприятия и директоров подразделений в конце каждого отчетного периода – квартала, где будут обсуждаются: причины отрицательных отклонений прибыли и затрат от бюджета; необходимость проведения мероприятий для увеличения объема продаж и минимизации издержек.

В конце каждого квартала по положительным результатам исполнения бюджетов подразделения выполнивши план премируются в соответствии с установленными премиальными ставками.

Система бюджетного управления может быть реализована на базе программы «Галактика», что даст возможность ежедневно отслеживать исполнение бюджета, как отдельными подразделениями, так и по предприятию в целом. Основные оборотные средства предприятие направляет на оплату материалов для производства продукции.

В связи с этим, проблема контроля за своевременностью оплаты и соответствия сроков договорным условиям очень важна.

Для возможности контролировать оплаты поставщикам, необходимо разработать форму по планированию платежей, из которой будет видно не только общую задолженность, договорные сроки оплаты, просроченную задолженность и стоимость складских запасов, но и товарооборот по поставщику.

Вся эта информация позволит оценить эффективность работы с конкретным поставщиком, и обеспечить автоматический контроль за сроками оплаты, что приведет к контролю над себестоимостью продукции.

На ОАО «ТАиМ» проведенный на основе данных бухгалтерского учета анализ динамики развития розничного товарооборота позволяет сделать следующие выводы:

розничный товарооборот ОАО «ТАиМ» из года в год увеличивается, темпы роста его высокие;

достигнут рост товарооборота всеми товарным группам, которыми торгует фирма;

прирост товарооборота, в основном, достигнут за счет эффективного использования всех видов ресурсов: товарных, трудовых и др.;

Вместе с этим ОАО «ТАиМ» не использовало всех возможностей.

Так, объем розничного товарооборота мог бы возрасти за счет:

улучшения обеспеченности и эффективности использования товарных ресурсов;

повышения: эффективности использования трудовых ресурсов; повышения эффективности использования материально-технической базы предприятия.

На данном этапе развития предприятий даже проведение маркетинговых исследований не позволяет ориентировать принятие решений о выпуске продукции опираясь потребности потребителей. Это мешает продукции пользоваться спросом и приносить предприятию постоянный доход.

Маркетингу на ОАО «ТАиМ» не уделяется должного внимания. Основной задачей существующего сейчас бюро маркетинга является реализация продукции.

Предложенные мероприятия позволят повысить значимость маркетинга на предприятии и снять с работников данной сферы дополнительную нагрузку.

В следствии выделения бюро маркетинга в отдельное структурное подразделение и для решения такой стратегической задачи поставленной перед ОАО «ТАиМ» как доведение экспорта продукции до 108% необходимо проведение и разработка такой стратегии маркетинга которая позволит не только достичь поставленных результатов, но и удержать имеющиеся позиции на рынке.

ЗАКЛЮЧЕНИЕ

В курсовой работе были решены задачи, поставленные перед началом работы, и сделаны следующие выводы.

Рассмотрена сущность системы принятия решений, проанализированы причины их принятия.

В работе проанализированы экономические показатели ОАО «ТАиМ».

Уделено пристальное внимание имеющейся системе принятия решений на предприятии.

В результате проведенного анализа был выявлен ряд недостатков и даны рекомендации по их исправлению и совершенствованию системы принятия решений на предприятии.

Одним из основных недостатков, на мой взгляд, является отсутствие отдела маркетинга. Это влечет за собой рад очень серьезных последствий. В частности, плохо проведенный анализ рынка сбыта продукции, отсутствие четкого плана позиционирования новой продукции и предприятия в целом. Вследствие чего, мной были разработаны мероприятия позволяющие изменить сложившеюся ситуацию.

Самым важным из предложением является выделение бюро маркетинга в отдельное структурное подразделение, что позволит не только проводить более тщательный анализ рынка, но и повысит его роль в глазах других отделов, что положительно скажется на продвижении выпуске продукции и экономическом состоянии предприятия.

Необходимо закрепить в соответствующих документах взаимосвязь отдела маркетинга с другими структурными подразделениями.

Вследствие выделения бюро маркетинга в отдельное структурное подразделение, с одной стороны это повысит роль маркетинга в процессе планирования на предприятии, с другой поможет боле тщательному анализу рынка продукции и продвижению товаров.

Все структурные подразделения предприятия действуют исключительно в своих интересах, не ориентируясь на постеленные цели, что безусловно не способствует эффективной работе и развитию предприятия.

Внедрение управленческого учета повысит ответственность каждого отдела за расход денежных средств. Четкий регламент расходов позволит снизить расходы предприятия в целом.

Можно сделать вывод, что на ОАО «ТАиМ» структурные подразделения не имеют свободы принятия решений.

Предложенные мероприятия позволят предоставить возможность самостоятельного принятия решений структурными подразделениями и повысит вес отдела маркетинга в глазах других отделов.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Griffin, R. W. Podstawy zarządzania organizacjami / R. W.Griffin. – Warszawa: PWN, 2000. 2. Peszko, A. Podstawy zarządzania organizacjami / A. Peszko. – Kraków: Antykwa, 2002.

1. Плаус С. Психология оценки и принятия решений: пер. с англ. – М.: Информационно-изд. дом «Филинъ», 1998. – 368 с.

2. Саймон Г.А. Теория принятия решений в экономической теории и в науке о поведении // Вехи экономической мысли: в 2 т. / Под ред. В.М. Гальперина, С.М. Игнатьева, В.И. Моргунова. – СПб.: Экономическая школа, 2000.

3. Голубков Е.П. Технология принятия управленческих решений. – М.: Дело и сервис, 2005. – 544 с.

4. Лафта Дж.К. Управленческие решения: учеб. пособие. – М.: Центр экономики и маркетинга, 2002. – 304 с.

5. Гончаров В.И. Менеджмент: учеб. пособие. – Мн.: Мисанта, 2003. – 624 с.

6. Джонсон С. «Да» или «нет». Система принятия верных решений. – СПб., 1997.

7. Козелецкий Ю. Психологическая теория решений. – М., 2000.

8. Карпов А.В. Психология принятия управленческих решений. – М., 2002.

9. Терентьев Н.Ю. Определение, сущность и классификация решений / Н.Ю. Терентьев // Проблемы учета и финансов. – 2013. – № 4 (12).

10. Фатхутдинов Р.А. Управленческие решения: учебник. – 5-е изд. перераб. и доп. – М.: ИНФРА-М, 2004. – 283 с.

11. Чудновская С.Н. Управленческие решения: учеб. пособие. – М.: Эксмо, 2007. – 304 с.

ПРИЛОЖЕНИЕ А

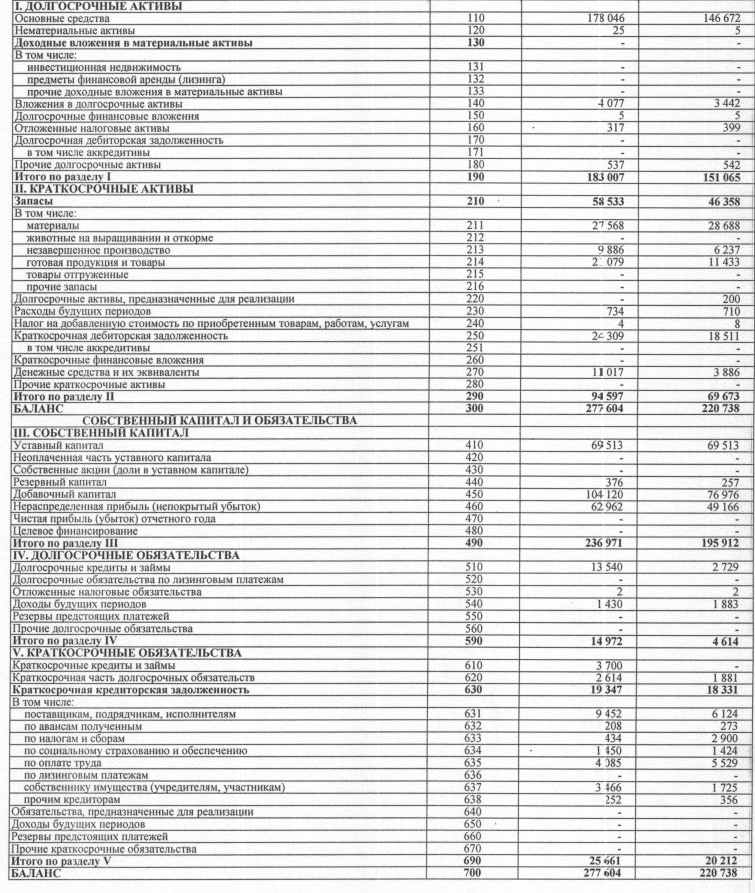

Бухгалтерский баланс на 31 декабря 2016 года

Отчет о прибылях и убытках

ПРИЛОЖЕНИЕ Б

Бухгалтерский баланс на на 31 декабря 2016 г.

млн. руб.

|

Код строки |

На 31 декабря 2012 г. |

На 31 декабря 2011 г. |

|

|

АКТИВЫ |

|||

|

I. ДОЛГОСРОЧНЫЕ активы |

|||

|

Основные средства |

110 |

146 672 |

100 583 |

|

Нематериальные активы |

120 |

5 |

- |

|

Доходные вложения в материальные активы |

130 |

- |

- |

|

В том числе: |

|||

|

инвестиционная недвижимость |

131 |

- |

- |

|

предметы финансовой аренды (лизинга) |

132 |

- |

- |

|

прочие доходные вложения в материальные активы |

133 |

- |

- |

|

Вложения в долгосрочные активы |

140 |

3 442 |

3 607 |

|

Долгосрочные финансовые вложения |

150 |

5 |

5 |

|

Отложенные налоговые активы |

160 |

399 |

- |

|

Долгосрочная дебиторская задолженность |

170 |

- |

- |

|

в том числе аккредитивы |

171 |

- |

- |

|

Прочие долгосрочные активы |

180 |

542 |

412 |

|

Итого по разделу I |

190 |

151 065 |

104 607 |

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|||

|

Запасы |

210 |

46 358 |

34 819 |

|

В том числе: |

|||

|

материалы |

211 |

28 688 |

20 976 |

|

животные на выращивании и откорме |

212 |

- |

- |

|

незавершенное производство |

213 |

6 237 |

3 942 |

|

готовая продукция и товары |

214 |

11 433 |

9 901 |

|

товары отгруженные |

215 |

- |

- |

|

прочие запасы |

216 |

- |

- |

|

Долгосрочные активы, предназначенные для реализации |

220 |

200 |

- |

|

Расходы будущих периодов |

230 |

710 |

329 |

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

240 |

8 |

50 |

|

Краткосрочная дебиторская задолженность |

250 |

18 511 |

10 575 |

|

В том числе аккредитивы |

251 |

- |

- |

|

Краткосрочные финансовые вложения |

260 |

- |

- |

|

Денежные средства и их эквиваленты |

270 |

3 886 |

815 |

|

Прочие краткосрочные активы |

280 |

- |

- |

|

Итого по разделу II |

290 |

69 673 |

46 588 |

|

Баланс |

300 |

220 738 |

151 195 |

|

СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА |

|||

|

III. СОБСТВЕННЫЙ КАПИТАЛ |

|||

|

Уставный капитал |

410 |

69 513 |

10 427 |

|

Неоплаченная часть уставного капитала |

420 |

- |

- |

|

Собственные акции (доли в уставном капитале) |

430 |

- |

- |

|

Резервный капитал |

440 |

257 |

141 |

|

Добавочный капитал |

450 |

76 976 |

96 826 |

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

49 166 |

20 227 |

|

Справочно: направлено на финансирование капитальных вложений |

461 |

7 227 |

1 786 |

|

Чистая прибыль (убыток) отчетного года |

470 |

- |

- |

|

Целевое финансирование |

480 |

- |

- |

|

Итого по разделу III |

490 |

195 912 |

127 621 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Долгосрочные кредиты и займы |

510 |

2 729 |

2 329 |

|

Долгосрочные обязательства по лизинговым платежам |

520 |

- |

- |

|

Отложенные налоговые обязательства |

530 |

2 |

- |

|

Доходы будущих периодов |

540 |

1 883 |

- |

|

Резервы предстоящих платежей |

550 |

- |

- |

|

Прочие долгосрочные обязательства |

560 |

- |

- |

|

Итого по разделу IV |

590 |

4 614 |

2 329 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Краткосрочные кредиты и займы |

610 |

- |

1 890 |

|

Краткосрочная часть долгосрочных обязательств |

620 |

1 881 |

- |

|

Краткосрочная кредиторская задолженность |

630 |

18 331 |

19 355 |

|

В том числе: |

|||

|

поставщикам, подрядчикам, исполнителям |

631 |

6 124 |

5 279 |

|

по авансам полученным |

632 |

273 |

141 |

|

по налогам и сборам |

633 |

2 900 |

7 672 |

|

по социальному страхованию и обеспечению |

634 |

1 424 |

1 186 |

|

по оплате труда |

635 |

5 529 |

3 593 |

|

по лизинговым платежам |

636 |

- |

- |

|

собственнику имущества (учредителям, участникам) |

637 |

1 725 |

1 115 |

|

прочим кредиторам |

638 |

356 |

369 |

|

Обязательства, предназначенные для реализации |

640 |

- |

- |

|

Доходы будущих периодов |

650 |

- |

- |

|

Резервы предстоящих платежей |

660 |

- |

- |

|

Прочие краткосрочные обязательства |

670 |

- |

- |

|

Итого по разделу V |

690 |

20 212 |

21 245 |

|

БАЛАНС |

700 |

220 738 |

151 195 |

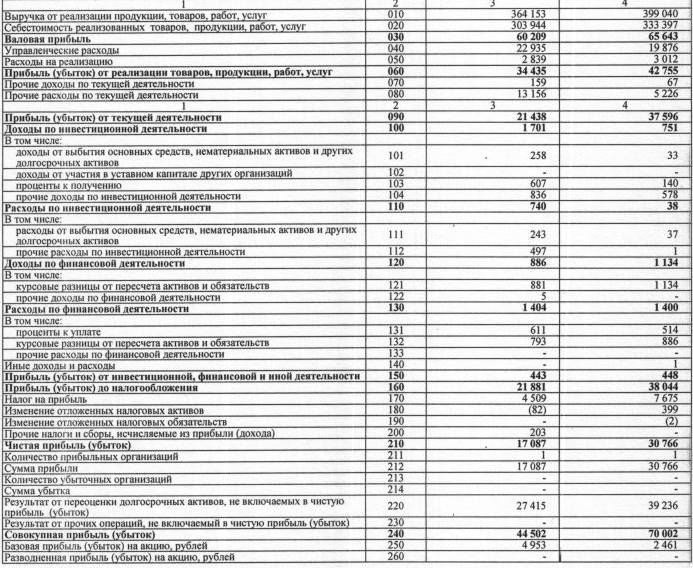

отчет о прибылях и убытках ОАО «ТАиМ» за январь-декабрь 2015 г.

млн. руб.

|

Наименование показателей |

Код строки |

За январь-декабрь 2012 г. |

За январь-декабрь 2011 г. |

|

Выручка от реализации продукции, товаров, работ, услуг |

010 |

399 040 |

200 581 |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

020 |

333 397 |

154 359 |

|

Валовая прибыль |

030 |

65 643 |

46 222 |

|

Управленческие расходы |

040 |

19 876 |

15 346 |

|

Расходы на реализацию |

050 |

3 012 |

1 287 |

|

Прибыль (убыток) от реализации товаров, продукции, работ, услуг |

060 |

42 755 |

29 589 |

|

Прочие доходы по текущей деятельности |

070 |

67 |

159 |

|

Прочие расходы по текущей деятельности |

080 |

5 226 |

2 839 |

|

Прибыль (убыток) от текущей деятельности |

090 |

37 596 |

26 909 |

|

Доходы по инвестиционной деятельности |

100 |

751 |

42 |

|

В том числе: |

|||

|

доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

33 |

17 |

|

доходы от участия в уставном капитале других организаций |

102 |

- |

- |

|

проценты к получению |

103 |

140 |

1 |

|

прочие доходы по инвестиционной деятельности |

104 |

578 |

24 |

|

Расходы по инвестиционной деятельности |

110 |

38 |

12 |

|

В том числе: |

|||

|

расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

37 |

8 |

|

прочие расходы по инвестиционной деятельности |

112 |

1 |

4 |

|

Доходы по финансовой деятельности |

120 |

1 134 |

1 504 |

|

В том числе: |

|||

|

курсовые разницы от пересчета активов и обязательств |

121 |

1 134 |

1 504 |

|

прочие доходы по финансовой деятельности |

122 |

- |

- |

|

Расходы по финансовой деятельности |

130 |

1 400 |

808 |

|

В том числе: |

|||

|

проценты к уплате |

131 |

514 |

471 |

|

курсовые разницы от пересчета активов и обязательств |

132 |

886 |

337 |

|

прочие расходы по финансовой деятельности |

133 |

- |

- |

|

Иные доходы и расходы |

140 |

1 |

- |

|

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности |

150 |

448 |

726 |

|

Прибыль (убыток) до налогообложения |

160 |

38 044 |

27 635 |

|

Налог на прибыль |

170 |

7 675 |

6 562 |

|

Изменение отложенных налоговых активов |

180 |

399 |

- |

|

Изменение отложенных налоговых обязательств |

190 |

(2) |

- |

|

Прочие налоги и сборы, исчисляемые из прибыли |

200 |

- |

- |

|

Чистая прибыль (убыток) |

210 |

30 766 |

21 073 |

|

Количество прибыльных организаций |

211 |

1 |

1 |

|

Сумма прибыли |

212 |

30 766 |

21 073 |

|

Количество убыточных организаций |

213 |

- |

- |

|

Сумма убытка |

214 |

- |

- |

|

Результат от переоценки долгосрочных активов, не включаемых в чистую прибыль (убыток) |

220 |

39 236 |

51 675 |

|

Результат от прочих операций, не включаемых в чистую прибыль (убыток) |

230 |

- |

- |

|

Совокупная прибыль (убыток) |

240 |

70 002 |

72 748 |

|

Базовая прибыль (убыток) на акцию, рублей |

250 |

2 462 |

1 590 |

|

Разводненная прибыль (убыток) на акцию, рублей |

260 |

- |

- |

ПРИЛОЖЕНИЕ В

Бухгалтерский баланс на на 1.01. 2015 г.

млн. руб.

|

Код строки |

На начало года |

На конец отчетного периода |

|

|

АКТИВ |

|||

|

I. Внеоборотные активы |

|||

|

Основные средства |

|||

|

первоначальная стоимость |

101 |

136249 |

218939 |

|

амортизация |

102 |

84750 |

118356 |

|

остаточная стоимость |

110 |

51499 |

100583 |

|

Нематериальные активы |

|||

|

первоначальная стоимость |

111 |

||

|

амортизация |

112 |

||

|

остаточная стоимость |

120 |

||

|

Доходные вложения в материальные ценности |

|||

|

первоначальная стоимость |

121 |

||

|

амортизация |

122 |

||

|

остаточная стоимость |

130 |

||

|

Вложения во внеоборотные активы |

140 |

548 |

3607 |

|

Прочие внеоборотные активы |

150 |

||

|

Итого по разделу I |

190 |

52047 |

104190 |

|

II. Оборотные активы |

|||

|

Запасы и затраты |

210 |

12683 |

35560 |

|

В том числе: |

|||

|

сырьё, материалы и другие аналогичные активы |

211 |

7212 |

20976 |

|

животные на выращивании и откорме |

212 |

||

|

затраты в незавершенном производстве и полуфабрикаты |

213 |

1130 |

3942 |

|

расходы на реализацию |

214 |

||

|

готовая продукция и товары для реализации |

215 |

3633 |

9901 |

|

товары отгруженные |

216 |

||

|

выполненные этапы по незавершенным работам |

217 |

||

|

расходы будущих периодов |

218 |

708 |

741 |

|

прочие запасы и затраты |

219 |

||

|

Налоги по приобретенным товарам, работам, услугам |

220 |

81 |

50 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

||

|

В том числе: |

|||

|

покупателей и заказчиков |

231 |

||

|

прочая дебиторская задолженность |

232 |

||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

3480 |

10575 |

|

В том числе: |

|||

|

покупателей и заказчиков |

241 |

2445 |

9398 |

|

поставщиков и подрядчиков |

242 |

168 |

751 |

|

по налогам и сборам |

243 |

599 |

1 |

|

по расчетам с персоналом |

244 |

||

|

разных дебиторов |

245 |

261 |

405 |

|

прочая дебиторская задолженность |

249 |

7 |

20 |

|

Из строки 243 в том числе: |

|||

|

инновационный фонд Минпрома |

248 |

||

|

Расчеты с учредителями |

250 |

||

|

В том числе: |

|||

|

по вкладам в уставный фонд |

251 |

||

|

прочие |

252 |

||

|

Денежные средства |

260 |

3794 |

815 |

|

Финансовые вложения |

270 |

5 |

5 |

|

Прочие оборотные активы |

280 |

||

|

Итого по разделу II |

290 |

20043 |

47005 |

|

Баланс |

300 |

72090 |

151195 |

|

ПАССИВ |

|||

|

III. КАПИТАЛ и РЕЗЕРВЫ |

|||

|

Уставный фонд |

410 |

10266 |

10427 |

|

Собственные акции (доли), выкупленные у акционеров (учредителей) |

411 |

||

|

Резервный фонд |

420 |

84 |

141 |

|

В том числе: |

|||

|

резервные фонды, образованные в соответствии с законодательством |

421 |

84 |

141 |

|

резервные фонды, образованные в соответствии с учредительными документами |

422 |

||

|

Добавочный фонд |

430 |

45948 |

96826 |

|

Чистая прибыль (убыток) отчетного года |

440 |

||

|

Нераспределенная (неиспользованная) прибыль (непокрытый убыток) |

450 |

2102 |

20227 |

|

Целевое финансирование |

460 |

||

|

Доходы будущих периодов |

470 |

||

|

Итого по разделу III |

490 |

58400 |

127621 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Долгосрочные кредиты и займы |

510 |

990 |

2329 |

|

Прочие долгосрочные обязательства |

520 |

||

|

Итого по разделу IV |

590 |

990 |

2329 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Краткосрочные кредиты и займы |

610 |

3928 |

1890 |

|

Кредиторская задолженность |

620 |

8751 |

18240 |

|

В том числе: |

|||

|

перед поставщиками и подрядчиками |

621 |

6441 |

5279 |

|

перед покупателями и заказчиками |

622 |

53 |

141 |

|

по расчетам с персоналом по оплате труда |

623 |

1522 |

3593 |

|

по прочим расчетам с персоналом |

624 |

||

|

по налогам и сборам |

625 |

168 |

7672 |

|

по социальному страхованию и обеспечению |

626 |

460 |

1186 |

|

по лизинговым платежам |

627 |

||

|

перед прочими кредиторами |

628 |

107 |

369 |

|

Из строки 625 в том числе: |

|||

|

инновационный фонд Минпрома |

629 |

9 |

70 |

|

Задолженность перед участниками (учредителями) |

630 |

21 |

1115 |

|

В том числе: |

|||

|

по выплате доходов, дивидендов |

631 |

21 |

1115 |

|

прочая задолженность |

632 |

||

|

Резервы предстоящих расходов |

640 |

||

|

Прочие краткосрочные обязательства |

650 |

||

|

Итого по разделу V |

690 |

12700 |

21245 |

|

БАЛАНС |

700 |

72090 |

151195 |

отчет о прибылях и убытках ОАО «ТАиМ» за 2014 год

млн. руб.

|

Наименование показателей |

Номер строки |

За отчетный период |

За аналогичный период прошлого года |

|

I. ДОХОДЫ И РАСХОДЫ ПО ВИДАМ ДЕЯТЕЛЬНОСТИ |

|||

|

Выручка от реализации продукции, товаров, работ, услуг |

010 |

237145 |

90530 |

|

Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работ, услуг |

011 |

36564 |

13575 |

|

Выручка от реализации продукции, товаров, работ, услуг (за вычетом налогов и сборов, включаемых в выручку) |

020 |

200581 |

76955 |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

030 |

154082 |

64584 |

|

Валовая прибыль |

040 |

46499 |

12371 |

|

Управленческие расходы |

050 |

15346 |

9635 |

|

Расходы на реализацию |

060 |

1287 |

601 |

|

Прибыль (убыток) от реализации товаров, продукции, работ, услуг |

070 |

29866 |

2135 |

|

II. ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ |

|||

|

Операционные доходы |

080 |

42 |

31 |

|

Налоги и сборы, включаемые в операционные доходы |

081 |

||

|

Операционные доходы (за вычетом налогов и сборов, включаемых в операционные доходы) |

090 |

42 |

31 |

|

В том числе: |

|||

|

проценты к получению |

091 |

||

|

доходы от участия в создании (учредительстве) других организаций |

092 |

||

|

доходы от операций с активами |

093 |

||

|

прочие операционные доходы |

099 |

42 |

31 |

|

Операционные расходы |

100 |

12 |

6 |

|

В том числе: |

|||

|

проценты к уплате |

101 |

||

|

расходы от операций с активами |

102 |

||

|

прочие операционные расходы |

109 |

12 |

6 |

|

Прибыль (убыток) от операционных доходов и расходов |

120 |

30 |

25 |

|

III. ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ |

|||

|

Внереализационные доходы |

130 |

1663 |

110 |

|

Налоги и сборы, включаемые во внереализационные доходы |

131 |

||

|

Внереализационные доходы (за вычетом налогов и сборов, включаемых во внереализационные доходы) |

140 |

1663 |

110 |

|

Внереализационные расходы |

150 |

3144 |

1869 |

|

Прибыль (убыток) от внереализационных доходов и расходов |

160 |

-1481 |

-1759 |

|

Прибыль (убыток) |

200 |

28415 |

401 |

|

Расходы, не учитываемые при налогообложении |

210 |

999 |

1759 |

|

Доходы, не учитываемые при налогообложении |

220 |

127 |

|

|

Прибыль (убыток) до налогообложения |

240 |

29414 |

2033 |

|

Налоги на прибыль |

250 |

6562 |

220 |

|

Прочие налоги, сборы из прибыли |

260 |

748 |

559 |

|

Прочие расходы и платежи из прибыли |

270 |

32 |

6 |

|

Чистая прибыль (убыток) |