Управление оборотными средствами на предприятии АО "Микояновский мясокомбинат"

Содержание:

Введение

В последнее время в нашей стране уделялось мало внимания проблеме управления оборотными средствами на российском рынке, что позволяло получать большую по западным стандартам прибыль за счет факторов, не имеющих никакого отношения к оптимизации ограниченных ресурсов, вовлекаемых в деятельность предприятия. Однако времена получения легкой прибыли прошли и поэтому в настоящее время предприятия вынуждены управлять оборотными активами таким образом чтобы минимизировать все возможные затраты.

Эффективное управление оборотными средствами, в частности, в торговых организациях в основном выражается в умении оптимизировать величину дебиторской задолженности и товарных запасов и на сегодняшний день является одной из первоочередной и актуальной задачей, для решения которой требуется провести исследования в этой области.

Очень часто руководство предприятий, стремясь удовлетворить все потребности клиентов и увеличить выручку компании, наращивают запасы, значительно превышающие реальные потребности бизнеса. Такие действия могут привести к резкому снижению его ликвидности и даже банкротству. Не допустить этого - первоочередная задача руководителя предприятия, который должен выяснить:

- сможет ли компания удовлетворить все требования покупателей быстро и в необходимом объеме и не содержатся ли на складе товары, немедленная доставка которых покупателям не нужна;

- какая часть средств вложена в "мертвые" и излишние запасы;

- какой объем запасов позволит снизить издержки хранения и существенно не повлияет на выручку компании;

- повысит ли расширение ассортимента рентабельность компании;

- как минимизировать затраты на хранение и прочие эксплуатационные расходы.

Вышеперечисленное объясняет актуальность выбранной темы в современным условиях.

Оборотные средства предприятий имеют двойственную экономическую природу. С одной стороны, они представляют собой часть имущества, воплощенного в материально-производственных запасах, незавершенном производстве, остатках денежных средств и финансовых вложениях. С другой — это часть капитала, обеспечивающая непрерывность процесса производства и реализации продукции (работ, услуг).

В практике финансового менеджмента зачастую необходимо знать величину чистых оборотных средств (чистого рабочего капитала). Она характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала. Совершенствование механизма управления оборотным капиталом предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансиста занимает управление оборотным капиталом. Одним из наиболее существенных факторов, определяющих эффективность операционных расходов является размер товарных запасов. Идеальным состоянием для ведения бизнеса должно быть отсутствие каких-либо товарных запасов при полном обеспечении производственного процесса всеми необходимыми компонентами, но очевидно, что практика исключает данное «идеальное состояние». Так, в силу ряда объективных причин, для большинства предприятий рыбной отрасли добиться полного отсутствия товарных "излишеств" не представляется возможным. И если от запасов нельзя избавиться, то ими необходимо управлять. Запасы часто используются как критерий суждения об эффективности планирования, производства и управления в целом в компании. Основной мотив управления запасами - формирование «буфера» для нейтрализации колебаний в поставках и спросе.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы, однако потери промышленных компаний возрастают, прежде всего, за отвлечения из оборота части капитала, инвестированного в запасы и оставшегося в клиентских обязательствах.

Постоянное движение оборотного капитала является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Оборотный капитал - одна из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию платежно-расчетную.

Вышеперечисленное объясняет актуальность выбранной темы в современным условиях.

Цель работы - на основании комплексного экономического анализа обосновать и предложить к реализации мероприятия по ускорению оборачиваемости оборотных средств предприятия.

Для достижения главной цели курсовой работы необходимо решить следующие задачи:

- изучить теоретические основы управления оборотными средствами предприятия;

- оценить состояние и эффективность использования оборотных средств на примере конкретной организации;

- определить потребность в оборотных средствах предприятия;

- выявить возможности повышения эффективности использования оборотных средств.

Предметом исследования являются оборотные средства промышленного предприятия.

В качестве объекта исследования выбрано АО "Микояновский мясокомбинат".

1. Теоретические аспекты управления оборотными средствами предприятия

1.1. Роль эффективного управления оборотными средствами в условиях рыночной экономики

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования одно из основных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации.

Инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотному капиталу, искать новые источники пополнения, изучать проблему эффективности их использования. Материальной основой производства являются производственные фонды в виде средств труда. В процессе функционирования средства труда и предметы труда по-разному и в разной степени переносят свою стоимость на стоимость производимого продукта. Этим и обусловлено деление производственных фондов на основные и оборотные. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла. В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную формы, что соответствует их делению на производственные фонды и фонды обращения.[1]

Оборотные производственные фонды представляют собой необходимые для производства запасы сырья, основных и вспомогательных материалов, покупных полуфабрикатов и комплектующих изделий, топлива, запасных частей для ремонта, малоценных и быстро изнашивающихся предметов (МБП), незавершенного производства.

Фонды обращения включают: готовую продукцию, денежные средства и средства в расчетах.

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение сырья, материалов, топлива и других средств производства - первая стадия кругооборота. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Вторая стадия кругооборота совершается в процессе производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму - из производительной она переходит в товарную. Третья стадия кругооборота заключается в реализации произведенной готовой продукции (работ, услуг) и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции (работ, услуг) и полученных от реализации произведенной продукции (работ, услуг), составляет денежные накопления предприятия.[2]

Закончив один кругооборот, оборотные средства вступают в новый. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

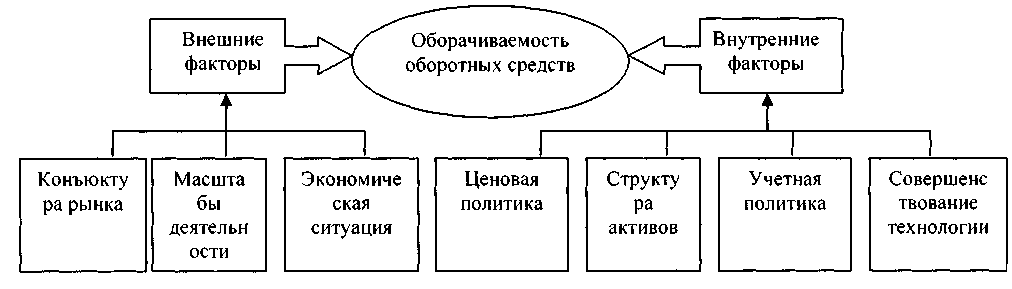

Осуществляя анализ оборотного капитала, необходимо выделить основные факторы, которые влияют на скорость оборота оборотных средств. Наиболее существенные из них показаны на рисунке 1.

Оборотный капитал является одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняет свою вторую функцию - платежно-расчетную.

Рис.1. Схема влияния факторов на оборачиваемость оборотных средств

Определение оборотных средств, как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения, не раскрывает полного экономического содержания этой категории. Оно не учитывает, что с авансированием определенной суммы денежных средств также происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. Поэтому у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками.

Итак, оборотный капитал представляет собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.[3]

Поскольку оборотный капитал включает как материальные так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

1.2. Основы организации оборотных средств на предприятии

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает:

- определение состава и структуры оборотных средств;

- установление потребности предприятия в оборотных средствах;

- определение источников формирования оборотных средств;

- распоряжение и маневрирование оборотными средствами;

-ответственность за сохранность и эффективность использования оборотных средств.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозинвентарь; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) производства - оборотные производственные фонды (средства) и фонды обращения;

2) в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

7) в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Под структурой оборотного капитала понимается соотношение между элементами в общей сумме оборотного капитала.

Состав и структура оборотного капитала неодинаковы в разных отраслях и подотрослях экономики. Они определяются многими факторами производственного, экономического и организационного порядка.

Так для промышленных предприятий характерной чертой является то, большую часть в их оборотном капитале занимают запасы товарно-материальных ценностей и дебиторская задолженность.

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Ошибочная практика нашего времени отказа от нормирования оборотного капитала является одной из причин кризисного состояния платежно-расчетной дисциплины.[4]

Важнейшим принципом правильной организации оборотного капитала является использование его строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платеже - расчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.

Важным принципом организации оборотного капитала является обеспечение сохранности оборотных средств, рационального использования и ускорения оборачиваемости. Организация оборотного капитала предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.

1.3. Анализ эффективности использования оборотных средств в производственной деятельности

Для оценки скорости оборота оборотных средств в целом рассчитывают коэффициент оборачиваемости (Ко) — отношение выручки от реализации без НДС и акцизов (В ) к средней величине оборотных средств (ОБС ) за период по формуле 1.1:

Ко = В : ОБС, ОБС = (ОБСн + ОБСк) * 0,5 (1.1)

где ОБС, ОБСн, ОБСк - соответственно средняя величина оборотных средств за период на начало и конец периода.

Значение коэффициента оборачиваемости характеризует эффективность использования оборотных активов, увеличение показателя в динамике свидетельствует об улучшении использования оборотных активов в целом.

Для оценки продолжительности одного оборота в днях рассчитывают показатель — продолжительность одного оборота оборотных средств по следующей формуле:

То = 360 : Ко (1.2.)

Значение показывает, через сколько дней средства, авансируемые в оборотные активы или их составляющие, снова принимают денежную форму.

Уменьшение этого показателя в динамике является положительным фактором.[5]

Для оценки качества расчетов с дебиторами используют коэффициент оборачиваемости краткосрочной дебиторской задолженности, значение которого характеризует скорость возврата денежных средств за товары, проданные в кредит, увеличение этого показателя в динамике свидетельствует об улучшении работы с дебиторами, эффективности политики цен.

Коэффициент оборачиваемости и продолжительность оборота рассчитываются по формулам 3, 4:

Ко(КДБЗ) = В : КДБЗ (1.3)

где КДБЗ – краткосрочная дебиторская задолженность.

То(КДБЗ) = КДБЗ : В х 360 (1.4)

Коэффициент оборачиваемости общей дебиторской задолженности (Ко(ДБЗ)), включающей краткосрочную дебиторскую задолженность и долгосрочную дебиторскую задолженность рассчитывается по формуле 1.5:

Ко(ДБЗ) = В : (КДБЗ + ДДБЗ) (1.5)

где – ДДБЗ – долгосрочная дебиторская задолженность.

По балансовой отчетности определяется как: ф. 2, стр. 010 : (ф. 1 (0,5 * (стр. 230н + стр. 230к + стр. 240н + стр. 240к)).

Продолжительность одного оборота [27] по формуле 1.6:

То(ДБЗ) = 360 / Ко(ДБЗ) (1.6)

Коэффициент оборачиваемости денежных средств рассчитывается по формуле 7:

Ко(ДС) = В : ДС (1.7)

Где ДС – денежные средства.

Значение показателя показывает, сколько раз за период, денежные средства, находящиеся на счетах и в кассе организации, совершили оборотов.

Продолжительность оборота денежных средств рассчитывается по формуле 8:

То(ДС) = 360 : Ко(ДС) (1.8)

С помощью этих показателей оценивают деловую активность организации в использовании денежных средств.

Снижение оборачиваемости и рост среднего срока оборота денежных средств свидетельствует о нерациональной организации работы предприятия, допускающего замедления использования высоколиквидных активов, основное назначение которых - обслуживание производственно-хозяйственного оборота предприятия.[6]

Для оценки уровня использования запасов в основной деятельности используют коэффициент оборачиваемости запасов, он характеризует эффективность использования запасов, показывает скорость списания запасов в связи с продажей товаров, продукции, услуг. Расчет осуществляется по формулам 1.9, 1.10:

Ко(ЗАП) = В : ЗАП (1.9)

где ЗАП – запасы.

Продолжительность оборачиваемости запасов с учетом выручки То(ЗАП):

То(ЗАП) в = ЗАП : В х 360 (1.10)

Увеличение значения показателя в динамике свидетельствует об улучшении организации запасов на предприятии, повышении спроса на продукцию предприятия, снижении затоваренности и т. п. Снижение оборачиваемости запасов является основанием для проведения тщательного анализа организации производственно-хозяйственных процессов, организации маркетинговой деятельности и т. д.

В условиях нормально функционирующей рыночной экономики рациональная величина оборачиваемости материальных запасов производственных организаций составляет 4-8 раза в год, соответственно, продолжительность оборота - от 45 до 90 дней;

Расчет оборачиваемости запасов может быть уточнен, если вместо выручки от продаж использовать себестоимость реализованной продукции. В этом случае оборачиваемость запасов рассчитывается по формуле 1.11:

Ко (ЗАП) = С : ЗАП (1.11)

где С –себестоимость реализованных товаров, продукции, работ, услуг.

Для проведения анализа использования материальных оборотных активов используются данные балансовой отчетности.

Анализ проводится по схеме:

- расчет коэффициентов оборачиваемости и продолжительности оборота запасов;

- оценка динамики изменения уровней использования;

- оценка влияния изменения основных факторов на уровень использования материальных оборотных средств;

- учет результатов факторного анализа при планировании уровня запасов.[7]

Для поддержания непрерывности производственного процесса по всем стадиям производства необходим оборотный капитал или оборотные средства, которые полностью переносят свою стоимость на вновь созданную продукцию. Обоснование потребности в основных средствах для финансирования текущей деятельности должно быть основано на учете продолжительности операционного цикла организации, который состоит из совокупности этапов:

- приобретение сырья и материалов за наличные средства и безналичную оплату счетов поставщиков;

- производственную обработку сырья и материалов, выплату заработной платы;

- переход продукции в процессе производства из категории «незавершенное производство» в категорию «готовая продукция»;

- реализация готовой продукции и выставление счетов покупателям;

- поступление наличных денег от покупателей.

Такой цикл за отчетный период многократно повторяется, так как элементы оборотного капитала являются непрерывной частью потока хозяйственных операций. Все этапы цикла тесно связаны между собой, изменение на одном этапе ведет к изменениям на каждом последующем этапе. Покупка сырья и материалов ведет к увеличению производственных запасов и кредиторской задолженности, производство ведет к росту готовой продукции, а реализация продукции, в том числе в кредит, ведет к росту дебиторской задолженности и денежных средств на расчетном счете.[8]

Продолжительность производственного цикла определяется с момента поступления материалов на склад организации, а заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из данных материалов по формуле 1.12:

Т(ПРЦ) = То(ПЗАП) + То(НЗПР) + То(ГПР) (1.12)

где То(ПЗАП) - продолжительность оборота производственных запасов;

То(ГПР) — продолжительность оборота готовой продукции;

То(НЗПР) - продолжительность оборота незавершенного производства.

Время от момента приобретения сырья и материалов (комплектующих) до момента поступления денег на счет предприятия от продажи продукции называют операционным, или производственно-коммерческим циклом рассчитывается по формуле 1.13:

Т(ОПЦ) = Т(ПРЦ) + То(ДБЗ) (1.13)

где То(ДБЗ) — продолжительность оборота дебиторской задолженности.

Сокращение продолжительности оборота каждого цикла является положительным фактором, приводит к снижению потребности в оборотных средствах для финансирования текущей деятельности. Сокращение происходит при уменьшении периода оборота запасов, незавершенного производства, готовой продукции, дебиторской задолженности.

Чем меньше продолжительность операционного цикла, тем меньше необходимо оборотных средств для организации бесперебойной деятельности.

Для комплексной оценки эффективности использования оборотных средств наряду с показателями оборачиваемости используют показатели рентабельности.

Для оценки рентабельности оборотного капитала воспользуемся показателями:

1) рентабельность оборотных активов в производственной деятельности - отношение прибыли от продаж (ПРП) к средней стоимости оборотных средств (ОБС) формула 1.14:

Ро = ПРП : ОБС (1.14)

2) общая рентабельность оборотных активов — отношение балансовой прибыли (БПР) к средней стоимости оборотных средств (ОБС) формула 1.15:

Рб = БПР : ОБС (1.15)

3) экономическая рентабельность оборотных активов - отношение чистой прибыли (ЧПР) к средней стоимости оборотных средств формула 1.16:

Рэ = ЧПР : ОБС (1.16)

Разрыв между значениями общей и экономической рентабельности показывает влияние налогового бремени на результаты текущей деятельности.

Рост перечисленных показателей рентабельности в динамике свидетельствует о повышении общего уровня эффективности использования оборотных активов в текущей деятельности.

Для комплексной оценки рентабельности оборотных средств также используется интегральный показатель, представляющий собой среднее геометрическое темпов роста перечисленных выше показателей формула 1.17:

ИН(Р) = [Тр(Ро) х Тр(Рб) х Тр(Рэ) ]1/3 (1.17)

где Тр – темп роста соответствующего показателя.

Если значение интегрального показателя в отчетный период больше единицы, то это свидетельствует о повышении общего уровня эффективности использования оборотных активов в процессе функционирования организации по сравнению с базисным периодом.

Также для объективного управления оборотными активами и обоснованного принятия управленческих решений при планировании текущей деятельности важно оценивать влияние основных факторов на прирост финансовых результатов, рентабельности.

огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по заработной плате, бюджету по налоговым платежам.

Управление оборотными средствами напрямую связано с механизмом определения плановой потребности предприятия в них, их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства.

2. Управление оборотными средствами в АО "Микояновский мясокомбинат"

2.1. Краткая характеристика АО "Микояновский мясокомбинат"

Микояновский мясокомбинат является старейшим мясоперерабатывающим предприятием страны, его история насчитывает более 210 лет.

Сегодня, как и 200 лет назад, «Микояновский мясокомбинат» — крупнейшее мясоперерабатывающее предприятие России. Сочетая вековые традиции и инновации разрабатывает и выпускает здоровую и качественную продукцию.

Предприятие с уверенностью смотрит в будущее и реализует поставленные перед ним задачи. Команда Микояновского мясокомбината продолжает совершенствовать свой бизнес и в дальнейшем собирается направлять все усилия на улучшение качества продукции, расширение производства собственного высококачественного мясосырья, повышение эффективности труда, продаж, совершенствование всех бизнес процессов и развития национального бренда.

Результаты работы организации в виде основных технико-экономических показателей ее деятельности за 2015-2016 гг. представлены в таблице 2.1.

Таблица 2.1.

Основные технико–экономические показатели деятельности предприятия

|

Наименование показателей |

Ед. изм. |

2015 |

2016 |

Абсолютное изменение, % |

Относительное изменение, % |

|

год |

год |

||||

|

Выручка от реализации продукции |

тыс. руб. |

10457140,00 |

10166653,00 |

-290487,00 |

97,22 |

|

Себестоимость произведенной продукции |

тыс. руб. |

8128542,00 |

7663981,00 |

-464561,00 |

94,28 |

|

Затраты на 1 руб. произведенной продукции |

тыс. руб. |

0,78 |

0,75 |

-0,02 |

96,98 |

|

Среднесписочная численность работников предприятия |

чел. |

4578,00 |

4342,00 |

-236,00 |

94,84 |

|

Фонд оплаты труда |

тыс. руб. |

889008,00 |

876592,00 |

-12416,00 |

98,60 |

|

Среднемесячная заработная плата одного работника |

руб. |

16182,61 |

16823,89 |

641,28 |

103,96 |

|

Среднегодовая выработка одного работающего |

тыс. руб. |

2284,22 |

2341,47 |

57,25 |

102,51 |

|

Среднегодовая стоимость ОПФ |

тыс. руб. |

7348007,00 |

7163025,00 |

-184982,00 |

97,48 |

|

Фондоотдача |

руб. |

1,42 |

1,42 |

0,00 |

99,73 |

|

Фондовооруженность |

тыс. руб. |

1605,07 |

1649,71 |

44,64 |

102,78 |

|

Фондоемкость |

руб. |

0,70 |

0,70 |

0,00 |

100,27 |

|

Валовая прибыль |

Тыс. руб. |

2328598,00 |

2502672,00 |

174074,00 |

107,48 |

|

Чистая прибыль |

тыс. руб. |

71847,00 |

75606,00 |

3759,00 |

105,23 |

|

Рентабельность продаж |

% |

0,22 |

0,25 |

0,02 |

В 2016 году объем произведенной продукции сократился на 290487 тыс. руб. и составил 10166653 тыс. руб. В 2016 году себестоимость произведенной продукции сократилась на 5,72% по сравнению с 2015 годом. Затраты на 1 руб. произведенной продукции в 2016 году по сравнению с 2015 годом уменьшились на 3,02%.

Среднесписочная численность работающих в 2016 году сократилась на 236 человек вместе с этим произошло сокращение фонда оплаты труда на 12416 тыс. руб.

В связи сокращением выручки от реализации продукции и соответствующем изменении управленческих и коммерческих расходов предприятием получена валовую прибыль в 2015 году - 2328598 тыс. руб. и 2016 году – 2502672 тыс. руб. Чистая прибыль в 2016 году по сравнению с 2015 годом увеличилась на 5,23%, а рентабельность продаж составила 0,25%.

Грамотная политика руководства компании, ее своевременные меры по сокращению издержек при снижении спроса на продукцию оставляют неизменными показатели фондоотдачи и фондоемкости продукции, при этом фондовооруженность труда незначительно растет.

2.2. Исследование динамики и структуры оборотного капитала

Для выявления динамики оборотных средств используется балансовая отчетность организации и горизонтальный метод анализа, который позволяет определить формулы 2.1, 2.2:

- абсолютное изменение оборотных средств:

ОБС = ОБС1 - ОБС0 (2.1)

где ОБС0, OБC1 — значения оборотных средств в базисный и отчетный периоды;

- относительное изменение или темп прироста:

Тпр(ОБС) = ОБС : ОБС0 х100% (2.2)

- относительная экономия при использовании оборотных средств.

Для оценки изменения стоимости оборотных средств с учетом объема производства (выручки от реализации) рассчитывают показатель относительного отклонения (экономия или перерасход) оборотных средств по формулам 2.3, 2.4:

ОТЭ(ОБС) = OБC1 - ОБС0 *Тр(В) (2.3)

Тр(В) = B1 : В0 (2.4)

где ОТЭ – относительная экономия оборотных средств;

В1, В0 - выручка от продаж в отчетный и базисный периоды.

Если значение показателя ОТЭ(ОБС) меньше нуля, то в отчетный период была относительная экономия при использовании оборотных средств по сравнению с уровнем качества их использования в базисный период.

Определим изменение стоимости оборотных активов, используя данные балансовой отчетности, в которой приведены остатки оборотных средств на конкретную дату и оценим их динамику (таблица 2.2).

Таблица 2.2

Изменение составляющих оборотных активов (тыс. руб.)

|

Показатель |

2014г. тыс. руб. |

2015г. тыс. руб. |

2016г. тыс. руб. |

Абсолютное отклонение 2015/2014 тыс. руб. |

Абсолютное отклонение 2016/2015 тыс. руб. |

Тпр 2015г. % |

Тпр 2016г. % |

|

1. Оборотные активы |

3627976 |

4071556 |

4108254 |

443580 |

36698 |

12,2 |

0,90 |

|

2. Запасы |

1130582 |

1204757 |

1194633 |

74175 |

-10124 |

6,6 |

-0,84 |

|

2.1. Готовая продукция и товары для перепродажи |

696546 |

719235 |

812350 |

22689 |

93115,44 |

3,3 |

12,95 |

|

2.3. Сырье и материалы |

316563 |

396425 |

334497 |

79862 |

-61927,8 |

25,2 |

-15,62 |

|

2.4. Расходы будущих периодов |

117473 |

89097 |

47785 |

-28376 |

-41311,7 |

-24,2 |

-46,37 |

|

3. Дебиторская задолженность |

2006994 |

2398964 |

2395819 |

391970 |

-3145 |

19,5 |

-0,13 |

|

4. Краткосрочные финансовые вложения |

304940 |

270228 |

307624 |

-34712 |

37396 |

-11,4 |

13,84 |

|

5. Денежные средства |

149186 |

166972 |

165365 |

17786 |

-1607 |

11,9 |

-0,96 |

Увеличение оборотных активов в 2015 году на 12,2 % связано в первую очередь с увеличением сырья и материалов на 79862 тыс. руб., или на 25,2%, т.е. было закуплено дополнительное сырье и материалы, так как руководство опасалось резкого скачка цен. В связи с тем, что сырье и материалы для АО "Микояновский мясокомбинат" были закуплены в большем объеме - то предприятие постаралось увеличить собственные продажи, за счет отсрочки платежей, что и повлияло на рост дебиторской задолженности на 19.5%. Данное мероприятие положительно повлияло на объем продаж, так как остатки готовой продукции на складе за счет продаж увеличились всего на 3,3%

В 2016 году следует отметить тенденцию к стабилизации оборотных средств на предприятии, их рост составил менее 1%, и изменению их структуры. Запасы предприятия сократились на 0,84%, , но при этом готовая продукция на складе увеличилась на 12,95%, а сырье и материалы сократились на 15,62%. В 2016 году продолжают резко сокращаться расходы будущих периодов - на 46,37%, дебиторская задолженность остается на уровне прошлого года, а краткосрочные финансовые вложения выросли на 13,84%.

Такое состояние дел говорит о том, что в 2016 году предприятие не смогло в полной мере адаптироваться к снижению спроса на продукцию и грамотно перераспределить запасы, вследствие чего происходит затаривание складов готовой продукцией, что отрицательно сказывается на работе предприятия. Допущенный предприятием рост дебиторской задолженности свидетельствует о работе руководства по привлечению дополнительных клиентов, однако сокращение выручки в 2016 году не оправдывает таких высоких затрат.

Оценка изменения стоимости оборотных активов с учетом темпов роста объема производства или выручки от продаж:

За 2015 год:

ОТЭ(ОБС) = 4071556 – 3627976* (10396645: 10125514) = 345624 тыс. руб.

За 2016 год:

ОТЭ(ОБС) = 4108254 – 4071556 * (10121691 :10396648) = 552419тыс. руб.

В 2015 году при использовании оборотных средств предприятие имело перерасход 345624 тыс. руб., в 2016 году иммобилизация оборотных средств составила 552419 тыс. руб.; оборотный капитал в 2016 году по сравнению даже с предшествующим периодом, использовался менее интенсивно.

Состав и структура оборотных средств зависят от влияния таких факторов, как производственного (в машиностроении, где достаточно продолжителен производственный цикл, значительную долю составляет незавершенное производство; в легкой, пищевой промышленности значительную долю составляют сырье и материалы); экономического и организационного порядка.

Для анализа структуры оборотных средств определяют удельные веса составляющих элементов оборотных средств в общей их стоимости с помощью вертикального метода анализа (таблица 2.3).

Таблица 2.3.

Изменение структуры оборотных активов

|

Показатель |

2014 г. % |

2015 г. % |

2016 г. % |

Абс. отклонение 2015/2014 (доли). |

Абс. отклоне-ние 2016/2015 (доли) |

|

1. Оборотные активы |

100 |

100 |

100 |

0 |

0 |

|

2. Запасы |

31,16 |

29,59 |

29,08 |

-1,57 |

-0,51 |

|

2.1. Готовая продукция и товары для перепродажи |

19,20 |

17,66 |

19,77 |

-1,53 |

2,11 |

|

2.2. Сырье и материалы |

8,73 |

9,74 |

8,14 |

1,01 |

-1,59 |

|

2.3. Расходы будущих периодов |

3,24 |

2,19 |

1,16 |

-1,05 |

-1,03 |

|

3. Дебиторская задолженность |

55,32 |

58,92 |

58,32 |

3,60 |

-0,60 |

|

4. Краткосрочные финансовые вложения |

8,41 |

6,64 |

7,49 |

-1,77 |

0,85 |

|

5. Денежные средства |

4,11 |

4,10 |

4,03 |

-0,01 |

-0,08 |

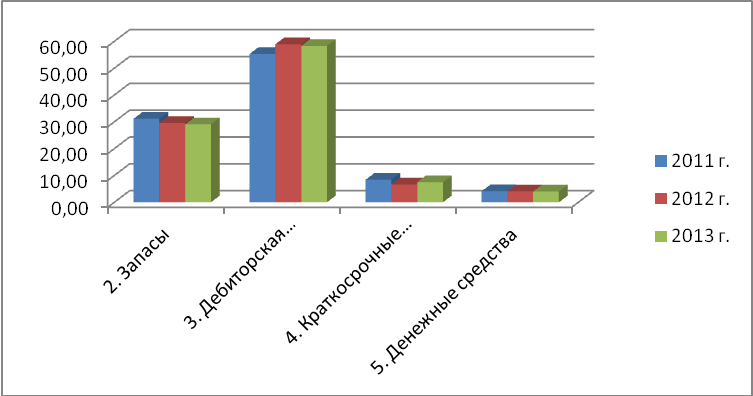

Большая доля дебиторской задолженности в структуре оборотного капитала не является положительным фактором. На рисунке 2.1, представлена динамика структуры оборотного капитала за 2014-2016 гг.

Рис. 2.1. Динамика структуры оборотного капитала за 2014-2016 гг.

Зная долю каждой основной составляющей в оборотных активах, можно сделать определенные выводы об уровне управления ресурсами. Так, например, значительная доля дебиторской задолженности свидетельствует о недостаточном уровне управления дебиторской задолженностью, значительная доля производственных запасов может быть связана с тем, что:

- организация увеличивает объем закупок сырья и материалов в связи с ростом цен на основные виды сырья и ненадежность основных поставщиков;

- организация увеличила значительно объем производства, что приводит к увеличению материальных ресурсов;

- неэффективное управление производственными запасами и т. д.

На основе расчетных данных таблицы 3 следует, что основную долю в оборотных активах в составляет дебиторская задолженность, в 2014 году ее доля была 55,32%, в 2015 году она увеличилась до 58,91%, а в 2016 уменьшилась до 58,32%. Причины такой тенденции связаны с падением потребительского спроса на мясную продукцию в 2016 году.

Доля запасов в текущих активах зависит от специфики производственной деятельности. Достаточно большой запас может спасти предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов — заменителей. Необоснованное увеличение доли запасов может привести к значительному увеличению затрат, связанных с их хранением.

2.3. Расчет и анализ показателей эффективности управления оборотными средствами

Для оценки эффективности использования оборотных средств в производственной деятельности используются показатели оборачиваемости. Оборачиваемость оборотных средств характеризует периодичность, с какой средства, вложенные в оперативную деятельность, возвращаются вновь на предприятие.

1. Анализ оборачиваемости всего оборотного капитала

Для оценки скорости оборота оборотных средств в целом рассчитывают коэффициент оборачиваемости (Ко) — отношение выручки от реализации без НДС и акцизов (В) к средней величине оборотных средств (ОБС) за период, а также продолжительность одного оборота. Рассчитаем значения данных коэффициентов на анализируемом предприятии:

В 2015 году:

Ко = 10396648/3849766 = 2,7

То = 360 / 2,7 = 133 дня

В 2016 году:

Ко= 10121691 / 4089905 = 2,47

То= 360 / 2,47 = 145,75 дней

На предприятии АО «Микояновский Мясокомбинат» в 2015 году на каждый рубль оборотных активов приходилось в среднем 2,7 рубля выручки от продаж. Средства, вложенные в оборотные активы снова принимали денежную форму через 133 дня. В 2016 году на каждый рубль оборотных активов приходилось в среднем 2,47 рубля выручки от продаж, произошло увеличение продолжительности оборота оборотных средств и составило 145,75 дней, что свидетельствует об ухудшении использования оборотных активов в целом.

2. Оценка величины собственных оборотных средств и чистых активов

Для определения доли участия собственных оборотных средств в формировании оборотных активов организации рассчитываются следующие показатели.

Коэффициент обеспеченности организации оборотными средствами формула 2.5:

СК - ВА

Косос = ОБС (2.5)

где СК – собственный капитал;

ВА- внеоборотные активы;

ОБС – оборотные средства.

Коэффициент обеспеченности запасов оборотных средств формула 2.6:

СК – ВА

Ксзос = З (2.6)

где З - запасы

Коэффициент маневренности формула 2.7:

СК - ВА

Км = СК (2.7)

Таблица 2.4.

Показатели обеспеченности собственными оборотными средствами

|

Показатель |

Норматив |

2014г. |

2015г. |

2016г. |

Абсолютное отклонение |

|

|

2015/2014 |

2016/2015 |

|||||

|

Косос |

min 0,1 |

-0,09 |

-0,09 |

0,07 |

0 |

0,16 |

|

Ксзос |

0,6-0,8 |

-0,29 |

-0,33 |

0,24 |

-0,04 |

0,57 |

|

Км |

0,5 |

-0,17 |

-0,2 |

0,14 |

-0,03 |

0,34 |

По данным таблицы 2.4 видно, что в 2014 и 2015 гг. у предприятия недостаточно средств для покрытия собственных расходов, что говорит о высокой зависимости предприятия от заемных источников финансирования и низкой финансовой устойчивости предприятия.

Коэффициент обеспеченности оборотными средствами меньше нуля и принимает отрицательные значение, что говорит об отсутствия у предприятия собственного капитала. И оборотные активы сформированы за счет заемных средств, и зависимость от заемщиков высока, что делает риск не выплаты по обязательствам и потери устойчивости высоким.

Коэффициент маневренности также принимает отрицательное значение, что свидетельствует о том, что у предприятия недостаточно мобильных средств.

Отрицательное значение коэффициента обеспеченности запасов говорит о том, что все запасы формируются за счет заемных источников.

В 2016 году ситуация изменилась, коэффициент обеспеченности организации оборотными средствами принял положительное значение и равен 0,07, это значение по-прежнему ниже нормативного значения, однако налицо темп роста его приращения, что свидетельствует о повышении финансовой устойчивости бизнеса. Такая же динамика наблюдается и у коэффициента обеспеченности запасов оборотных средств, то есть 24% запасов формируются за счет собственных средств. Коэффициент маневренности равен 0,14, что говорит о том, что 14% оборотных средств - мобильны.

3. Анализ оборачиваемости общей дебиторской задолженности (ОДБЗ)

В 2015 году:

Ко(ОДБЗ) = 10457140 / 2398964 = 4,36

То(ОДБЗ) = 360 / 4,36 = 82,6 дня

На каждый рубль общей дебиторской задолженности приходилось 4,36 рубля выручки от продаж, а средства от реализации продукции в кредит в среднем поступали через 82,6 дня после продажи продукции.

В 2016 году:

Ко(ОДБЗ) = 10166653 /2395819 = 4,24

То(ОДБЗ) = 360 / 4,24 = 84,9 дней

На каждый рубль общей дебиторской задолженности приходилось 4,24 рубля выручки от продаж, а средства от реализации продукции в кредит в среднем поступали через 84,9 дней после продажи продукции.

Оценим изменение уровня управления общей дебиторской задолженностью за период 2015 - 2016гг.:

Ко(ОДБЗ) = 4,24 - 4,36 = -0,12

Темп прироста: Тпр(Ко) = 4,24 /4,36 *100%-100% = -2,8%

Соответственно продолжительность одного оборота:

абсолютное изменение: То(ОДБЗ) = 84,9 – 82,6 = 2,3

Таким образом, уровень управления общей дебиторской задолженностью в отчетный период снизился на 2,8 %, средства от дебиторов за продукцию в кредит в 2016 году поступали на 2,3 дня дольше.

3. Анализ оборачиваемости денежных средств

Определим оборачиваемость денежных средств по балансовой отчетности предприятия АО «Микояновский мясокомбинат»

За 2015 год

Ко(ДС) = 10457140/166972 = 62,6;

То (ДС)= 360 : 62,6= 5,75 (дней).

На каждый рубль денежных средств приходилось в среднем 62,6 рубля выручки от продаж, денежные средства поступали на счета и в кассу предприятия через 5,75 дней после совершения хозяйственной операции.

За 2016 год

Ко(ДС) = 10166653/ 165365 = 61,48

То (ДС) = 360 : 61,48 = 5,86 (дней).

В 2016 году на каждый рубль денежных средств приходилось в среднем 62,6 рубля выручки от продаж, денежные средства поступали на счета и в кассу предприятия через 5,86 дней после свершения хозяйственной операции.

Изменение уровня оборачиваемости денежных средств организации:

абсолютное:

Ко(ДС) = Ко(ДС)2016 - Ко(ДС)2015 = 61,48-62,6 = -1,12;

относительное:

Тпр = 61,48 : 62,6 * 100%-100% = -2%.

Изменение продолжительности оборота денежных средств:

абсолютное:

То(ДС) = 5,86 – 5,75 = 0,11

относительное:

Тпр (То) = 61,48/62,6 * 100%-100% = -1,79%.

В 2016 году уровень управления денежными средствами на счетах организации сократился на 1,79 %, денежные средства в отчетный период поступали на счета и в кассу организации на 0,11 дня дольше, что является отрицательным фактором.

4. Анализ оборачиваемости кредиторской задолженности

Теперь определим оборачиваемость кредиторской задолженности по балансовой отчетности предприятия АО "Микояновский Мясокомбинат"

За 2015 год

Ко(КЗ) = 10457140 : 1510426 = 6,9;

То (КЗ)= 360 : 6,9= 52,17.

На каждый рубль кредиторской задолженности приходилось в среднем 6,9 рубля выручки от продаж, предприятие осуществляло расчеты с кредиторами через 52,17 дней после совершения хозяйственной операции.

За 2016 год

Ко(КЗ) = 10166653: 1158021 = 8,78;

То (КЗ)= 360 : 8,78= 41.

В 2016 году на каждый рубль кредиторской задолженности приходилось в среднем 8,78 рубля выручки от продаж, а предприятие осуществляло расчеты с кредиторами через 41 день после совершения хозяйственной операции.

Изменение уровня оборачиваемости кредиторской задолженности организации:

абсолютное:

Ко(КЗ) = 8,78 - 6,9 = 1,27;

относительное:

Тпр = 8,78 : 6,9 * 100%-100% = 27,2 %.

Изменение продолжительности оборота кредиторской задолженности:

абсолютное:

То(КЗ) = 41 - 52,17 = -11,17;

относительное:

Тпр (То) = 41 : 52,17 * 100%-100% = -21,4%.

В 2016 году уровень управления кредиторской задолженностью предприятия снизился на 21,4 %, предприятие стало осуществлять расчеты с кредиторами на 11,17 дней раньше чем в 2015 году.

5. Анализ оборачиваемости материальных оборотных активов

Расчет оборачиваемости запасов по выручке:

За 2015 год

Ко (ЗАП) = 10457140 : 1204757 = 8,68.

То(ЗАП) = 360 : 8,68 = 41,47 (день).

В 2015 году материальные оборотные средства совершили в среднем 8,68 оборотов, продолжительность одного оборота составила 41,47 день.

За 2016 год

Ко (ЗАП) = 10166653 : 1194633 = 8,51.

То(ЗАП), = 360 : 8,51= 42,3 дня.

В 2016 году материальные оборотные средства совершили в среднем 8,51 оборота, средства, вложенные в запасы, возвращались обратно на предприятие в среднем через 42,3 дня.

Оценим динамику изменения уровня использования запасов:

абсолютное изменение:

Ко(ЗАП) = 8,51-8,68 = -0,17;

относительное:

Тпр (Ко) =-0,17 / 8,68 * 100% = -1,96%.

Уровень использования запасов в 2016 году сократился на 1,96 %, на каждый рубль запасов приходилось в среднем меньше выручки от продаж на 0,17 руб.

Соответственно, изменилась и продолжительность оборота.

абсолютное:

То (ЗАП) = 42,3 – 41,47 = 0,83 (дня);

относительное:

Тпр (То) = 0,83 : 41,47 * 100% = 2%.

Продолжительность одного оборота запасов увеличилась на 2 %, или на 0,83 дня.

Таким образом, материальные оборотные средства в 2016 году использовались менее эффективно, снизился уровень интенсификации процесса снабжения, производства и сбыта.

Определим значения коэффициента оборачиваемости и продолжительность оборота по себестоимости реализованной продукции:

За 2015 год

Ко (ЗАП) = 8128542 /1204757=6,7.

То(СС) = 360 : 6,7 = 44,8 дней.

В 2015 году на каждый рубль запасов в среднем приходилось 6,7 руб. себестоимости реализованной продукции.

За 2016 год

Ко (ЗАП) = 7663981/1194633 = 6,4.

То(ЗАП) = 360 : 6,4 = 56,25дней.

В 2016 году на каждый рубль запасов в среднем приходилось 6,4 руб. себестоимости реализованной продукции.

Изменение уровня использования запасов:

абсолютное изменение:

Ко(ЗАП) = 6,4 – 6,7 = -0,3

относительное:

Тпр (Ко(ЗАП)) = -0,3 : 6,7 * 100% = -4,48%.

Уровень использования запасов с учетом себестоимости реализованной продукции в отчетный период сократился на 4,48%, на каждый рубль запасов приходилось меньше себестоимости реализованной продукции на 0,3 руб.

Соответственно изменилась и продолжительность оборота:

абсолютная:

То(ЗАП)с =56,25-44,8 = 11,45

относительная:

Тпр (То) = 11,45 / 44,8 х 100% = 25,6%.

Продолжительность одного оборота запасов увеличилась на 25,6%, или на 11,45 дней.

Таким образом, материальные оборотные средства, с учетом себестоимости реализованной продукции, также в 2016 году использовались менее эффективно.

Далее определим влияние изменения себестоимости реализованной продукции и размера запасов на уровень использования запасов.

1) Определим влияние изменения себестоимости реализованной продукции на прирост оборачиваемости запасов:

Ко (С) = (C2016 – С2015) : ЗАП2015 = (7663981-8128542) : 1204757 = -0,39

Сокращение себестоимости реализованной продукции на 464561 тыс. руб. привело к снижению оборачиваемости запасов на 0,39 пункта.

2) Определим влияние изменения запасов на прирост коэффициента оборачиваемости:

Ко (ЗАП) = С2016 : ЗАП2016 – С2016 : ЗАП2015 = 6,4 – 6,36 =0,04

За счет снижения запасов на 10124 тыс. руб. уровень оборачиваемости вырос на 0,04 пункта.

Таким образом, сокращение остатков запасов на складе положительно влияет на эффективность использования материальных оборотных средств.

Данные результаты факторного анализа могут быть использованы при планировании результатов деятельности организации на следующие периоды.

6. Анализ оборачиваемости производственных запасов

Производственные запасы организации составляют значительную часть материальных оборотных средств, поэтому необходимо проводить анализ использования производственных запасов по аналогии с анализом запасов в целом.

Оценим уровень использования производственных запасов по данным бухгалтерии.

В 2015 году:

Ко(ПЗАП) = С : ПЗАП= 8128542 : 396425 = 20,5 (раз);

То(ПЗАП) = 360 : 20,5 = 17,56 (дней).

В 2015 году на каждый рубль производственных запасов в среднем приходилось 20,5 руб. себестоимости реализованной продукции.

В 2016 году:

Ко(ПЗАП) = 7663981 : 334497 = 22,9 (раза);

То(ПЗАП) = 360 : 22,9 = 15,7 (дней).

В 2016 году на каждый рубль производственных запасов в среднем приходилось 22,9 руб. себестоимости реализованной продукции.

Изменение уровня использования производственных запасов:

абсолютное изменение:

Ко(ПЗАП) = 22,9 - 20,5= 2,4;

относительное:

Тпр (Ко)с = 2,4/ 20,5 * 100% = 11,7%.

Уровень использования производственных запасов в 2016 году вырос на 11,7%, на каждый рубль производственных запасов приходилось больше себестоимости реализованной продукции на 2,4 руб., что является положительным фактором.

Соответственно изменилась и продолжительность оборота.

абсолютная:

То(ПЗАП) = 15,7-17,56 = -1,86 (дней);

относительная:

Тпр (То) = -1,86 / 17,56 * 100% = -10,59 %.

Продолжительность одного оборота производственных запасов сократилась на 10,59, или на 1,86 дней, что свидетельствует о повышении эффективности использовании производственных запасов.

7. Анализ оборачиваемости запасов готовой продукции

Значение коэффициента оборачиваемости запасов готовой продукции и продолжительности оборота определяется по данным бухгалтерии:

В 2015 году:

Ко(ГПР) = С : ГП= 8128542 :719235 = 11,3(раз);

То(ГПР) = 360 : 11,3 = 31,86 (день).

В базисный период на каждый рубль готовой продукции, находящейся на складе, приходилось 11,3 руб. себестоимости реализованной продукции.

В 2016 году:

Ко(ГПР) = 7663981 : 812350 = 9,4 (раза);

То(ГПР) = 360 : 9,4 = 38,3дней.

В 2016 году на каждый рубль готовой продукции, находящейся на складе, приходилось 9,4 руб. себестоимости реализованной продукции.

Изменение оборачиваемости запасов готовой продукции:

абсолютное:

Ко (ГПР) = 9,4 – 11,3 = -1,8;

относительное:

Тпр(ГПР) = -1,8 : 11,3 * 100% = -15,9%.

Таким образом, уровень сбыта готовой продукции организации в 2016 году по сравнению с 2015 годом сократился на 15,9%, на каждый рубль готовой продукции приходилось меньше себестоимости реализованной продукции на 1,8 руб., что является негативным фактором.

Изменение продолжительности оборота запасов готовой продукции:

абсолютное:

То (ГПР) = 38,3 -31,86 = 6,44 (дней);

относительное:

Тпр = 6,44 : 31,86 * 100% = 20,25%.

Таким образом, продолжительность сбыта готовой продукции организации в 2016 году по сравнению с 2015 годом выросла на 20,25%, или в среднем на 6,44 дней.

8. Анализ оборачиваемости расходов будущих периодов

Значение коэффициента оборачиваемости расходов будущих периодов и продолжительности оборота определяется по данным бухгалтерии:

В 2015 году:

Ко(РБП) = С : РБП= 8128542 :89097 = 91,23(раз);

То(РБП) = 360 : 91,23 = 3,95 (дня).

В базисный период на каждый рубль расходов будущих периодов приходилось 91,23 руб. себестоимости реализованной продукции.

В 2016 году:

Ко(РБП) = 7663981 : 47758 = 160,5 (раз);

То(РБП) = 360 : 160,5 = 2,24дня.

В 2016 году на каждый рубль расходов будущих периодов приходилось 2,24 руб. себестоимости реализованной продукции.

Изменение оборачиваемости запасов готовой продукции:

абсолютное:

Ко (РБП) = 160,5 – 91,23 = 69,27;

относительное:

Тпр(РБП) = 69,27 : 92,23 * 100% = 75,1%.

Таким образом, уровень расходов будущих периодов организации в 2016 году по сравнению с 2015 годом возрос на 75,1%, на каждый рубль расходов будущих периодов приходилось больше себестоимости реализованной продукции на 69,27 руб., что является позитивным фактором.

Изменение продолжительности оборота расходов будущих периодов:

абсолютное:

То (РБП) = 2,24 -3,95 = -1,71 (дней);

относительное:

Тпр = -1,71 : 3,95 * 100% = -43,3%.

Таким образом, продолжительность расходов будущих периодов организации в 2016 году по сравнению с 2015 годом сократилась на 43,3%, или в среднем на 1,71 день.

9. Оценка динамики продолжительности производственного цикла

Продолжительность производственного цикла:

В 2015 году

Т(ПЦ) = 17,56+31,86+3,95 = 53,37 (дней);

В 2016 году

Т(ПЦ) = 15,7 + 38,3 + 2,24 = 56,24 (дней).

Изменение продолжительности производственного цикла:

Т(ПЦ) = 56,24 – 53,37 = 2,87 (дня);

Тпр(ПЦ)=2,87 : 53,37 * 100% = 5,38%.

Продолжительность оборота производственного цикла в 2016 году по сравнению с 2015 годом увеличилась на 5,38%, или на 2,87 дня, что является негативным фактором, приводит к увеличению потребности в оборотных средствах для финансирования производства.

9. Оценка динамики продолжительности операционного цикла

Определим значение продолжительности операционного цикла по данным бухгалтерской отчетности:

В 2015 году

Т(ОЦ) = Т(ПЦ) + Т(ДБЗ) = 53,37 + 82,6 = 135,97(дня);

В 2016 году

Т(ОЦ) = Т(ПЦ) + Т(ДБЗ) = 56,24 + 84,9= 141,14 (день).

Изменение продолжительности производственного цикла:

Т(ОЦ) = 141,14 – 135,97 = 5,17 (дней);

Тпр (ОЦ) = 5,17: 135,97 * 100% = 3,8%.

Продолжительность оборота операционного цикла в 2016 году по сравнению с 2015 годом выросла на 3,8 %, или на 5,17 дней, а значит потребности в оборотных средствах для финансирования текущей деятельности увеличилась.

10. Оценка динамики продолжительности финансового цикла:

В 2015 году

Т (ФЦ) = Т(ОЦ) - Т(КЗ) = 135,97-– 52,17 =83,8

В 2016 году

Т (ФЦ) = Т(ОЦ) - Т(КЗ) = 141,14 – 41 = 100,14

В 2016 году отмечена тенденция роста финансового цикла, вызванная ростом операционного цикла и сокращением оборачиваемости кредиторской задолженности.

Таким образом, можно заключить что у АО "Микояновский мясокомбинат" наблюдается замедление оборачиваемости оборотных средств и снижение эффективности управления ими. Это происходит за счет большой доли дебиторской задолженности и снижения доли кредиторской задолженности. Предприятие не предпринимает меры по сокращению финансового цикла, оно не борется ни со временем, которое проходит, нисколько не пытается уменьшить объем денежных средств, который отвлекается на совершение оборота. Таким образом, сокращение необходимого для нормальной работы складского остатка будет иметь точно такое же влияние, как и сокращение времени нахождения товара на складе.

Отдел продаж учитывает длительность финансового цикла для определения эффективности сделки, при этом имеет в своем распоряжении гибкий инструмент для скидок и наценок при общении с клиентами.

Таким образом, можно заключить, что предприятие сработало в 2016 году неэффективно. Снижение реализации продукции стало для предприятия проблемой. Руководство не смогло справиться с сокращением потока заказов. Консервативная политика, применяемая предприятием в области управления оборотными средствами привела к увеличение срока оборота запасов на складе. С другой стороны, можно предположить, что данная негативная динамика имеет краткосрочный характер, так как при стабилизации поставок оно должно перейти на умеренную политику в области управления оборотными средствами и выйти на новый уровень повышения эффективности работы, основанный не сокращении производства, а на повышении уровня внутрифирменного управления.

2.4. Направления повышения эффективности управления оборотными средствами АО "Микояновский мясокомбинат"

В 2015-2016 гг. следует отметить тенденцию к увеличению оборотных средств на 13,1% по сравнению с 2014 г. Запасы предприятия увеличились на 5,76% за 2 года, т.к. для бесперебойного производственного процесса необходимо иметь определенный запас ТМЦ. Для предприятия большая доля запасов приходится на готовую продукцию и товары для перепродажи. Рост остатков готовой продукции на 16,25% объясняется снижением потребительского спроса.

В 2015-201613 году запасы сырья, готовой продукции превышали потребности фирмы. Существенная часть запасов была неликвидна.

Для предприятия характерно использование значительных объемов внешнего финансирования. При этом часть привлеченных кредитов замораживалась в запасах и просроченной дебиторской задолженности. Поэтому необходимо внедрить систему нормирования и управления оборотными средствами предприятия.

Процесс разработки и внедрения системы эффективного использования оборотных средств включает три этапа:

- создание системы нормативов;

- внедрение системы мониторинга;

- делегирование ответственности руководителям подразделений.

Рассмотрим методику нормирования оборотных активов на примере запасов материалов и готовой продукции. На предприятии нормирование необходимо производить по видам производства и номенклатуре выпускаемой продукции.

Рассчитаем норматив по производственным запасам и готовой продукции для производства колбас (по формулам 3.1,3.2).

(3.1)

где S – стоимость сырья, материалов и т.д. по смете затрат на производство, руб.,

Нз.м. – норма запаса материалов в днях,

t – время, в течении которого расходуются материальные ресурсы, в днях.

(3.2)

где Нгп – норматив оборотных средств по готовой продукции, руб.;

В – выпуск товарной продукции за определенный период времени, руб.;

t – количество календарных дней в периоде;

Н згп – норма оборотных средств по готовой продукции в днях.

В результате расчетов получили следующие значения: норматив по производственным запасам 29502 тыс. руб., норматив по готовой продукции 12022 тыс.руб. Полученные результаты свидетельствуют о неэффективном управлении оборотными средствами.

Следует отметить, что на данном предприятии отсутствует статистика о сроках выполнения поставок и периодах просрочки. Поэтому период хранения страхового запаса и время поставки определялись экспертным путем.

Другая проблема, которая может осложнить внедрение системы управления оборотными активами – это отсутствие данных по таким показателям, как время комплектации партии и оформления отгрузочных документов, процент готовой продукции с отсрочкой платежа и процент поставок сырья и материалов на условиях предоплаты.

Следует отметить, что фактические значения оборотных активов превышает нормативы по ряду причин:

-

- Отсутствие достоверной оперативной информации. Запаздывание информации из бухгалтерии, отсутствие аналитики по оборотным активам в разрезе подразделений предприятия.

- Использование при расчете экспортных оценок. Отсутствие накопленной информации за аналогичные периоды.

- Неритмичность продаж. Например, отгрузка готовой продукции на предприятии в третью декаду месяца составляет 70% от месячного объема. Соответственно, показатели дебиторской и кредиторской задолженности в конце месяца выше среднемесячного норматива в два-три раза.

Чтобы решить выше указанные проблемы необходимо внедрить единую систему мониторинга оборотных активов и распределить ответственность за выполнение установленных норм между руководителями подразделений.

Система мониторинга позволит менеджменту получить следующую информацию:

- фактические данные о размерах оборотных активов по видам продукции и подразделений;

- информация о времени задержки поставок и платежей;

- результаты анализа отклонений от установленных нормативов.

Инженер по снабжению и сбыту отвечает за запасы сырья и материалов на складе и в цехах. Коммерческий директор должен нести ответственность за дебиторскую задолженность и остатки готовой продукции на складах.

Информация вносится в систему «1С: Предприятие» с опозданием. Это время уходит на обработку отгрузочных документов, что может исказить реальную ситуацию. Для того чтобы иметь достоверные оперативные данные о состоянии дебиторской задолженности, коммерческий отдел должен формировать оперативные отчеты, которые передадутся в бухгалтерию и экономический отдел.

Экономический отдел анализирует поступающую информацию, выявляет причины невыполнения нормативов и предоставляет отчеты руководству. Зам. генерального директора принимает управленческие решения в сфере управления оборотными средствами предприятия. Также необходимо разработать систему мотивации, в соответствии с которой вознаграждение руководителей подразделений будет зависеть от точности выполнения поставленных нормативов по оборотным средствам.

Заключение

В работе был проведен анализ управления оборотными средствами АО "Микояновский мясокомбинат".

В первой главе рассмотрены теоретические аспекты управления оборотными средствами предприятия.

Оборотные средства представляют собой авансируемую в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

Постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения. Это важнейшая функция оборотных средств - производственная.

Оборотные средства являются одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства, сферу обращения, состояние расчетов в народном хозяйстве и, тем самым, на денежное обращение в стране, выполняют свою вторую функцию - платежно-расчетную.

В современных условиях у большинства предприятий состояние оборотных средств серьезно ухудшилось вследствие не только локальных, но и общих причин: разрушение единого экономического пространства, падение уровня производства, рост цен и т.д.

Управление оборотными средствами напрямую связано с механизмом определения плановой потребности предприятия в них, их нормированием. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства.

Определение потребности предприятия в оборотных средствах по источникам финансирования должно определяться по модели, независимой от установления потребности в оборотных средствах. Основой для расчетов здесь служит категория "чистый оборотный капитал" (собственные оборотные средства).

Во второй главе дана технико–экономическая характеристика объекта исследования, а также проведен анализ показателей эффективности управления оборотными средствами предприятия. По результатам анализа были сделаны основные выводы:

1. В 2016 году объем произведенной продукции АО "Микояновский мясокомбинат" сократился на 290487 тыс. руб. и составил 10166653 тыс. руб. В 2016 году себестоимость произведенной продукции сократилась на 5,72% по сравнению с 2015 годом. Затраты на 1 руб. произведенной продукции в 2016 году по сравнению с 2015 годом уменьшились на 3,02%.

2. Как положительная тенденция отмечено увеличение коэффициента оборачиваемости запасов, денежных средств в 2016 году и тем самым уменьшение периода их оборачиваемости, а так же в качестве положительного фактора отмечено ускорение оборачиваемости кредиторской задолженности, то есть предприятие стало быстрее рассчитываться со своими кредиторами, и также средства вложенные в запасы стали поступать быстрее, а значит повысился уровень интенсификации процесса снабжения.

3. В 2016 году на каждый рубль готовой продукции, находящейся на складе, приходилось 6,7 руб. себестоимости реализованной продукции.

Уровень использования производственных запасов в 2016 году вырос на 11,7%, на каждый рубль производственных запасов приходилось больше себестоимости реализованной продукции на 2,4 руб., что является положительным фактором.

Уровень сбыта готовой продукции организации в 2016 году по сравнению с 2015 годом сократился на 15,9%, на каждый рубль готовой продукции приходилось меньше себестоимости реализованной продукции на 1,8 руб., что является негативным фактором.

4. Продолжительность оборота производственного цикла в 2016 году по сравнению с 2015 годом увеличилась на 5,38%, или на 2,87 дня, что является негативным фактором, приводит к увеличению потребности в оборотных средствах для финансирования производства.

5. В 2016 году отмечена тенденция роста финансового цикла, вызванная ростом операционного цикла и сокращением оборачиваемости кредиторской задолженности.

Перспективы развития предприятия:

- приведение системы менеджмента предприятия в соответствии с требованиями международных стандартов;

- увеличение результативности по объемам выпуска и реализации продукции

- улучшение экономических показателей деятельности подразделений и организации;

- повышение конкурентоспособности продукции, достижение адекватного соотношения цены и качества;

- систематическое обучение и повышение квалификации персонала.

С целью максимального притока денежных средств предприятия следует разрабатывать разнообразные модели договоров для покупателей с гибкими условиями оплаты и гибким ценообразованием. Возможны различные варианты от предоплаты или частичной предоплаты до передачи на реализацию дебиторской задолженности посредством факторинговых услуг.

Список использованных источников и литературы

- Аакер Д.А. Стратегическое рыночное управление/ Д.А. Аакер. – СПб.: Питер, 2014. – 496с.

- Абрютина М.С., Грачев А.В. анализ финансово – экономической деятельности предприятия: Учеб. – практ. пособие. / М.С. Абрютина, А.В. Грачев М.: Дело и сервис, 2009. - 620 с.

- Азоев Г.Л. Управление организацией: учеб. для вузов./Г.Л. Азоев – М.: Инфра – М, 2014. – 736с.

- Баев И.А. и др. Экономика предприятия: учебник для вузов / под ред. В.М. Семенова. – 4-е изд. / И.А. Баев. СПб.: Питер, 2013. - 383 с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. /И.Т. Балабанов. - М.: Финансы и статистика, 2013. - 520 с.

- Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие.-6-е изд., перераб. и доп./И.Т. Балабанов. - М.: Финансы и статистика, 2014. - 528с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие./Т.Б. Бердникова. - М.: ИНФРА-М, 2013. - 620 с.

- Бланк И.А. Финансовый менеджмент: Учебный курс./И.А. Бланк. - К.: Ника – Центр, Эльга, 2013. - 258с.

- Воронцовский А.В. Инвестиции и финансирование. / А.В. Воронцовский. - М.: Экоперспектива, 2013. - 370 с.

- Валдайцев С.В. Оценка бизнеса: учебник для вузов./ С.В. Валдайцев – М.: Проспект, 2013. – 360с.

- Грузинов В.П., Грибов В.Д. Экономика предприятия./ В.П. Грузинов. - М.: Финансы и статистика, 2013.- 335с.

- Глазунов В.Н. Финансовый анализ и оценка реальных инвестиций. / В.Н. Глазунов - М.: Финстатинформ, 2014. - 280 с.

- Горфинкель В.Я., Швандар В.А. Экономика предприятия: Учеб. Пособие.-9-е изд., перераб. и доп./ В.Я. Горфинкель. - М.: ЮНИТИ, 2015. – 620с.

- Дубровин И.А., Есина А.Р., Стуканова И.П. Экономика и организация производства. Учебное пособие./ Под ред. И.А. Дубровина. – М.: Дашков и К, 2014. – 201с.

- Ефимова О.В. Как анализировать финансовое положение предприятия: Практическое пособие. /О.В. Ефимова. - М.: Бизнес-школа "Интел-синтез", 2014. - 500 с.

- Зайцев Н.Л. Экономика организации: Учебник.- 4-е изд., перераб. и доп. / Н.Л. Зайцев. - – М.: Экзамен, 2015. – 767с.

- Идельменов С.В. Операционный менеджмент / С.В. Идельменов. – М.: Инфра-М, 2014. – 337с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия / Под ред. А.И. Ковалева. - М.: Центр экономики и маркетинга, 2013. - 272 с.

- Ковалёв В.В. Управление активами фирмы: учеб.–практ. пособие. / В.В. Ковалев. - М.: Проспект, 2014. – 392с.

- Ковалёв В.В. Финансовый анализ / В.В. Ковалев. - М.: Финансы и статистика, 2013. - 680 с.

- Крейнина М.Н. Финансовое состояние предприятия: Методы оценки / М.Н. Крейнина. - М.:ДИС, 2015. - 790 с.

- Куницына А. Корпоративное управление / А. Куницина. – М.: Альпина Бизнес Букс, 2014. – 220с.

- Линдерс М. Управление закупками и поставками / М. Линдерс. – М.: Юнити, 2014. – 751с.

- Маркарьян Э.А., Герасименко Г.П. Финансовый анализ / Под ред. Э.А. Мапркарьяна. - М.: ПРИОР, 2009. - 380 с.

- Орлов С.А. Экономика предприятия. Оборотные средства: учебно-метод. пособие для практ. занятий студентов инженер. специальностей / Гос. ком. РФ по рыболовству, Астрахан. гос. техн. ун-т. – Астрахань, 2009. - 27 с.

- Павлова Л.Н. Финансы предприятий / Л.Н. Павлова. - М.: Финансы, ЮНИТИ, 2013. - 180 с.

- Практикум по экономике организации (предприятия): учеб. пособие для вузов / Под ред. П.В. Тальминой, Е.В. Чернецовой. ─ Изд.2-е, доп. ─ М.: Финансы и статистика,2013. ─ 479с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие.-12-е изд., перераб. и доп / Г.В. Савицкая. - Минск, 2015. - 770 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. Пособие для вузов.- 2-е изд., перераб. и доп / Н.Н. Селезнева. - М.: ЮНИТИ – ДАНА, 2013.- 639с.

- Тактаров Г.А., Григорьева Е.М. Финансовая среда предпринимательства и предпринимательские риски: Учеб. пособие.- М.: Финансы и статистика, 2013. - 256с.

- Экономика предприятия (фирмы): учебник / под ред. О.И. Волкова, О.В. Девяткина.-3-е изд., перераб. и доп. – М.: ИНФРА-М, 2009. - 600 с.

- Экономика предприятия: учебник для вузов / [Баев И.А. и др.] под ред. В.М. Семенова – 4-е изд. – СПб: Питер, 2013. – 383 с.

- Управление финансами (Финансы предприятий): Учебник / Под ред. А.А. Володина.- М.: ИНФРА- М, 2013.- 504с.

- Финансовый менеджмент: Теория и практика /Под ред. Е. С. Стояновой. 9-е изд. М.: Перспектива, 2014. - 620 с.

- Финансовый анализ: учебник/ Л.С. Васильева, М.В. Петровская.-М.: КНОРУС, 2014. - 544с.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет. -М.: ИНФРА-М, 2013. - 237с.

- Большой экономический словарь / Под ред. А.Н. Азрилияна. – 7-е изд., доп. и перераб. – М. : Институт новой экономики, 2009. – 1472 с.

- Справочник финансиста предприятия / Баранникова Н.П. [и др.]. – М. : ИНФРА-М, 2016. – 558 с.

-

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. Пособие для вузов.- 2-е изд., перераб. и доп.- М., 2013. С. 74 ↑

-

Экономика предприятия (фирмы): учебник / под ред. О.И. Волкова, О.В. Девяткина. М., 2009. С. 57 ↑

-

Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М., 2013. С. 121. ↑

-

Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. М., 2009. С. 126 ↑

-

Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. М., 2009. С. 132 ↑

-

Грузинов В.П., Грибов В.Д. Экономика предприятия. М., 2009. С. 154 ↑

-

Дубровин И.А., Есина А.Р., Стуканова И.П. Экономика и организация производства. М., 2014. С. 174 ↑

-

Ефимова О.В. Как анализировать финансовое положение предприятия: Практическое пособие. М., 2014. С. 113 ↑

- Понятие системы права и ее структурные характеристики (Подразделение системы права на частное, публичное, материальное и процессуальное)

- Формирование проектной команды в корпоративных и предпринимательских инновационных проектах. Теоретические основы формирования проектной команды

- Использование результатов ОРД в качестве информации в процессе доказывания (Понятие и назначение оперативно-розыскной деятельности )

- Менеджмент человеческих ресурсов(Сущность человеческих ресурсов)

- Кадровая стратегия в системе стратегического управления организацией (Теоретические основы кадровой стратегии в системе стратегического управления)

- Проектирование реализации операций бизнес-процесса «Продажи» (АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ)

- Управление рентабельностью на предприятии ООО «Кредо»

- Анализ денежных средств предприятия на примере АО «Восточный порт» (г. Находка)

- Управление инвестиционной деятельностью предприятия (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЭФФЕКТИВНОСТЬЮ РЕАЛЬНЫХ ИНВЕСТИЦИЙ В КОММЕРЧЕСКОМ БАНКЕ)

- Разработка бизнес-плана кафе ООО «Vanità»

- Обоснование проектных решений по информационному обеспечению

- Процесс построения модели управленческого решения (Виды моделей управленческих решений)