Управление формированием прибыли

Содержание:

ВВЕДЕНИЕ

Актуальность исследуемой проблемы заключается в том, что без грамотного анализа результатов финансовой банковской деятельности и выявления факторов, влияющих на эту деятельность невозможно повысить уровень получаемой прибыли и рентабельности. Анализ эффективности банковской деятельности начинается с анализа доходов и расходов, а заканчивается исследованием прибыли. Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, следовательно, и оценки эффективности его как коммерческого предприятия.

Анализ финансовой деятельности банка производится одновременно с анализом ликвидности баланса банка, и на основании полученных результатов делаются выводы относительно надежности банка в целом. Целью анализа банковской деятельности с точки зрения ее финансовых результатов является выявление резервов роста прибыльности банка и на этой основе формулирование рекомендаций руководству банка по проведению соответствующей политики в области пассивных и активных операций.

Сумма всех позитивных и негативных действий руководства и персонала банка в обобщенном виде проявляется в конечном финансовом результате деятельности банка - прибыли.

Многообразие факторов, оказывающих влияние на результаты деятельности коммерческих банков, определяет необходимость рассмотрения этих результатов в процессе их исследования как многофункциональной и многоцелевой экономической системы.

Целью курсовой работы является проведение анализа эффективности деятельности коммерческого банка и разработка предложений по увеличению его прибыли.

Исходя из цели, сформулируем задачи работы:

- определить систему оценки финансовых результатов и эффективности деятельности коммерческого банка;

- дать характеристику деятельности ПАО «БинБанк»;

- разработать предложения по увеличению прибыли за счет совершенствования обслуживания юридических лиц;

- выявить направления увеличения прибыли банка за счет совершенствования депозитной политики по физическим лицам.

Значительный вклад в разработку методики анализа деятельности коммерческих банков внесли Л.Г. Батракова, СВ. Бойко, СЮ. Буевич, Н.Ф. Васильева, Ю.Г. Вешкин, Е.Б. Герасимова, Л.Т. Гиляровская, Е.П. Жарковская, М.В. Ключников, О.Г. Королев, Д.В. Лысенко, А.Ю. Петров, В.И. Петрова, Н.С Рогожина, И.О. Сорокина, В.Е. Черкасов, А.Д. Шеремет, Г.Н. Щербакова, а

также зарубежные авторы Гилл Э., Грининг X., Коттер Р., Рид Э., Смит Р., Синки Д.Ф., Хелферт Э. и другие.

Структура и объем работы обусловлены логикой и результатами исследования. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений. В первой главе выявлены теоретические аспекты анализа формирования прибыли банка. Вторая глава посвящена разработке предложений по увеличению его прибыли. В заключении сделаны выводы по проделанной работе, предложены основные направления по управлению формированием прибыли Операционного офиса «Орел» ПАО «БинБанк».

Методологической основой исследования является диалектический метод научного познания. В соответствии с характером темы и объектами изучения в работе применены экономико-статистический, экономико-математический, расчетно-аналитический и другие методы исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ПРИБЫЛИ БАНКА

Основным вектором банковской деятельности является максимизация прибыли от активных и пассивных операций при минимизации потерь. Следовательно, необходим тщательный анализ ситуационных рисков и прочих факторов, оказывающих влияние на прибыль и убытки. [5, с.304]

В России оценка эффективности банковской деятельности предполагает:

- анализ расходов;

- анализ доходов;

- анализ рентабельности банковских операций;

- анализ прибыльности банковской деятельности. [14, с.85]

Анализ финансовых результатов позволяет идентифицировать источники увеличения доходности банковских операций, оценить уровень риска отдельных операций, найти варианты снижения издержек банка, а также определить стабильность получаемой банком прибыли. Результаты анализа финансовых результатов необходимы для постоянной корректировки политики привлечения источников финансирования и размещения активов, управления ликвидностью и рисками, а также развитию бизнеса в целом.

Анализ доходов банка проводят для определения их стабильности. При этом доходы группируются по видам и операциям, и рассматриваются в динамике. [9, с.126] Валовой доход банка бывает процентным, при начислении процентов по ссудам и ценным бумагам, и непроцентным. Непроцентный доход включает:

- доходы от инвестиционной деятельности (дивиденды, совместная

деятельность);

- доходы от валютных операций;

- комиссионный доход (факторинг, гарантии, хранение ценностей,

консалтинг);

- комиссии по корсчетам, штрафы и другие доходы.

Таким образом, увеличение доходов банка определяется выявлением и увеличение уровня доходности отдельных банковских операций с увеличением доли наиболее прибыльных активов.

К активам, приносящим доход банку, относят краткосрочные и долгосрочные ссуды, кредиты другим банкам, ссудную задолженность по факторингу, ценные бумаги, средства в совместной деятельности. Их оптимальная доля составляет 80-85%.

Касса, корсчет, резервный счет, объем основных средств, сумма иммобилизованных собственных средств не приносят банку доход. Наращивание данных активов уменьшает доходность банка, однако ликвидность при этом увеличивается. [16, с.156]

По виду банковской деятельности выделяют:

- операционные доходы: проценты по ссудам, комиссии по услугам и корсчетам; доходы от валютных операций и операций с ЦБ;

- доходы от небанковских операций;

- прочие доходы: штрафы; проценты и комиссия прошлых лет.

По признаку стабильности доходы бывают стабильными, как правило, от основного деятельности банка, и нестабильными, носящие разовый характер.

Растущая динамика доходов банка говорит о правильном управлении активными операциями. Анализ структуры доходов предполагает определение удельного веса каждого вида дохода.

Для оценки отдельных операций и деятельности банка в целом используют показатель чистой процентной маржи и чистого спрэда от кредитных операций. Чистая процентная маржа показывает прибыльность работающих активов и определяется следующим образом:

ПМ = (ЧПД / Аср) х 100% (1)

где: ЧПД - чистые процентные доходы.

Чистые процентные доходы рассчитываются на основе акта Банка России о порядке формирования показателей формы «Отчет о прибылях и убытках» по начислению с разделением отчетных периодов. Низкое значение данного показателя указывает на значительную долю проблемных ссуд, в то время как высокий уровень означает наличие значительных рисков кредитных операций.

Показатель чистого спрэда от кредитных операций показывает разброс процентных ставок между вложениями и привлечением средств:

СП=ПД / А-ПР/ОБ (2)

где: ПД - процентные доходы,

А - активы,

ПР - процентные расходы,

ОБ - обязательства.

Высокий уровень спрэда свидетельствует о высоком риске кредитных операций, низкий - о высокой доле проблемных ссуд или низком объеме ссудных операций. [9, с.40]

Анализ доходности деятельности банка используется при формировании кредитной и процентной политики, а также для выявления наименее прибыльных операций и разработке мероприятий по увеличению доходов. [9, с.41]

Анализ доходов и расходов банка направлен на выявление наиболее значимых статей и факторов влияния на чистую прибыль. Факторный анализ используют для качественной оценки и анализа прибыли. Для количественной оценки прибыли используют анализ показателей прибыльности и рентабельности.

Прибыль банка - это финансовый результат его деятельности в виде превышения доходов над расходами.

Прибыль является наиболее эффективным источником финансирования собственного капитала. Следует отметить, что выполнение норматива достаточности капитала жестко контролируется Центральным банком. [9, с.42]

Прибыль является источником покрытия издержек, связанных с невозвратами кредитов и источником формирования дивидендов.

Прибыльность банковской деятельности характеризуется показателями

рентабельности активов и рентабельности капитала.

Показатель прибыльности активов характеризует эффективность работы банка в целом и рассчитывается следующим образом:

ПНА = Прибыль / Средние суммарные активы

Для оценки прибыльности основных операций банка используют модификацию данного показателя:

ПHA1 = (Прибыль - Нестабильный доход) / Средние суммарные активы

Также необходимо оценить изменение динамики доли налогов и сравнить результаты с рыночными тенденциями и темпами изменения немодифицированного показателя прибыльности активов. В данном случае расчеты производят следующим образом:

ПНА2 = Прибыль до уплаты налогов / Средние суммарные активы

На практике дополнительно рассчитывают аналогичные модификации оценки прибыли, создаваемой одним сотрудником для анализа общего качества управления банком.

Оценивая эффективность использования капитала для оперативного погашения неученых и возникающих потерь банка связанных с невозвратами активов, а также средств акционеров используют показатель прибыльности капитала банка [4, с.121]:

ПНК = Прибыль / Средний размер капитала

Коэффициент прибыльности капитала имеет модификации аналогичные показателю прибыльности активов.

ПHК1 = (Прибыль - Нестабильный доход) / Средний размер капитала

ПНК2 = Прибыль до уплаты налогов / Средний размер капитала

Значение данных показателей сложно переоценить, Центральный банк РФ проводит анализ показателей прибыльности и рентабельности перед приемом банка в систему страхования вкладов.

Федеральным законом «О банках и банковской деятельности» определена коммерческая природа этой деятельности, направленная на максимизацию прибыли. Величина полученной прибыли (или убытка) отражает в себе финансовые результаты всех активных и пассивных операций банка. [2]

Поэтому оценка прибыли и факторов, влияющих на ее величину, является одним из ключевых вопросов финансового анализа и оценки эффективности деятельности коммерческого банка.

Прибыль является качественным показателем, характеризующим абсолютный эффект (результат) деятельности. На ее величину влияет большое количество факторов. Исходя из экономической природы прибыли (П) как разницы между доходами и расходами, всю совокупность факторов, влияющих на ее величину, можно разделить на две группы: факторы, определяющие величину доходов (Д) и факторы, определяющие величину расходов (Р), то есть: [15, с.62]

П = Д-Р (3)

В свою очередь, совокупная величина доходов определяется величиной доходов, получаемых с единицы продукции (работ, услуг), то есть ценой (Цi) и

объемом продаж (Oi):

Д = ∑ (Oi х Цi) (4)

Совокупная величина расходов определяется удельными расходами на единицу потребленных ресурсов (Cj) и объемом потребленных ресурсов на производство и реализацию продукции (Oj):

P = ∑ (Cj x Oj) (5)

Исследование влияния этих факторов (Oi и Цi на Д; Cj и Oj на Р; Д и Р на П) и является основой методики факторного анализа финансовых результатов деятельности (дальнейшая детализация анализа может быть выполнена путем исследования факторов, повлиявших на величины Oi, Цi, Cj и Oj). [7, с.240]

Наиболее сложным, на наш взгляд, является анализ прибыльности операций и направлений деятельности банка. Поэтому более целесообразным, на наш взгляд, здесь будет не анализ составляющих прибыли, а анализ чистых доходов и их влияние на величину прибыли.

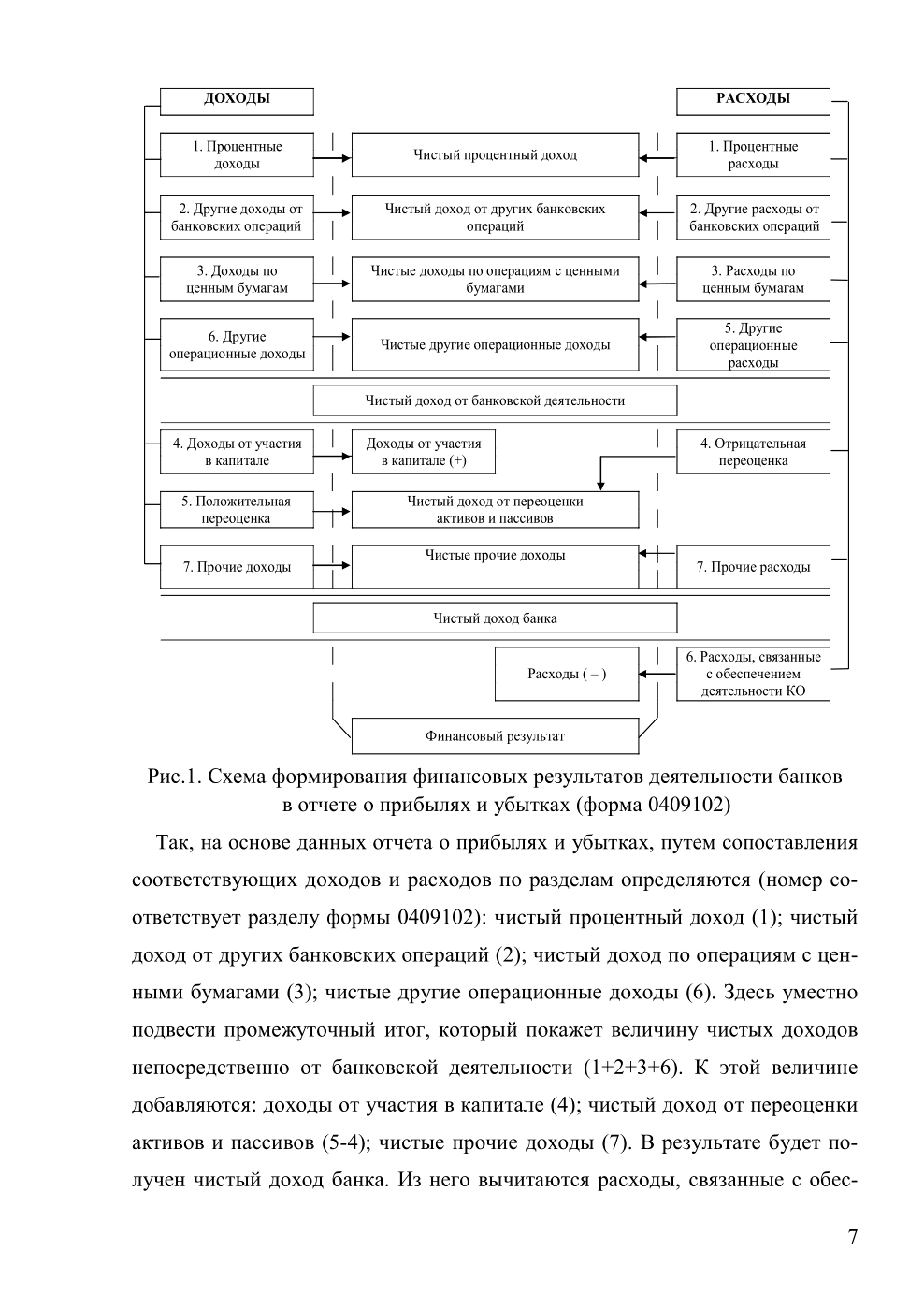

Так, на основе данных отчета о прибылях и убытках, путем сопоставления соответствующих доходов и расходов по разделам определяются (номер соответствует разделу формы 0409102): чистый процентный доход (1); чистый доход от других банковских операций (2); чистый доход по операциям с ценными бумагами (3); чистые другие операционные доходы (6). Здесь уместно подвести промежуточный итог, который покажет величину чистых доходов непосредственно от банковской деятельности (1+2+3+6). К этой величине добавляются: доходы от участия в капитале (4); чистый доход от переоценки активов и пассивов (5-4); чистые прочие доходы (7). В результате будет получен чистый доход банка. Из него вычитаются расходы, связанные с обеспечением деятельности кредитной организации (6) и получается окончательный финансовый результат за анализируемый период.

Более целесообразным, на наш взгляд, здесь будет не анализ составляющих прибыли, а анализ чистых доходов и их влияние на величину прибыли. Схема такого анализа показана на рисунке 1.

Рис. 1. Схема формирования финансовых результатов деятельности банков в отчете о прибылях и убытках (форма

0409102)

Анализ финансовых результатов банковской деятельности присутствует во всех видах временного анализа: предварительном (перспективный анализ), оперативном (экспресс-анализ) и последующем (углубленный анализ).

Экономическая эффективность определяется соотношением затрат и результатов определенной деятельности. Следовательно, эффективность деятельности коммерческого банка можно определить на основании соотношения затрат на привлечение ресурсов и доходов от их размещения. Но, исходя из особенностей банковской деятельности, анализ ее эффективности не может ограничиваться только определением показателей рентабельности.

Необходимо определить, за счет чего достигается конкретная величина прибыли. Так, необходимо знать соотношение собственных и привлеченных средств, выполняет ли собственный капитал возложенные на него функции, обеспечивается ли своевременный возврат привлеченных и размещенных средств, качественную структуру активов и пассивов, какой уровень кредитных, валютных, процентных и других рисков сопровождает получение прибыли, и др.

1.2. Организационно-экономическая характеристика деятельности ПАО «БинБанк»

ПАО «Бинбанк» - крупный столичный системно значимый частный банк. Основные направления деятельности - кредитование коммерческих организаций, розничных клиентов и привлечение средств граждан во вклады; довольно активен финансовый институт и на валютном рынке. Банк является одним из ключевых участников рынка банковских слияний и поглощений и лидером 2015 года по количеству приобретенных банков.

Головной офис кредитной организации расположен в Москве. Сеть подразделений Бинбанка насчитывает 345 отделений, восемь филиалов, одно представительство (в Лондоне) и один филиал в Греции (сеть консолидированной группы включает в себя более 500 офисов в 66 регионах Российской Федерации). Списочная численность персонала по данным на 1 октября 2016 года составляла 6 433 человека.

Кредитная организация обслуживает свыше 22 тыс. юридических лиц, с 2004 года активно развивает розничный бизнес, в том числе ипотеку, автокредитование и направление пластиковых карт. С 2007 года занимается инвестиционным бизнесом в качестве андеррайтера и соандеррайтера по облигационным займам российских эмитентов. Клиентам банка доступно более 12 тыс. банкоматов, в том числе и предоставляющие обслуживание без комиссии банкоматы банков-партнеров, в числе которых Альфа-банк, Газпромбанк, Райффайзенбанк, Связь-банк.

Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется действующим законодательством Российской Федерации, нормативными актами Банка России, а также Уставом.

Банк является юридическим лицом, имеет самостоятельный баланс и преследует извлечение прибыли в качестве основной цели своей деятельности.

Банк приобретает статус юридического лица с момента его государственной регистрации в установленном федеральными законами порядке. Сообщение о создании Банка публикуется в органах печати, в которых публикуются данные о государственной регистрации юридических лиц.

Банк имеет право осуществлять следующие банковские операции: привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); размещение указанных в подпункте 3.1.1 пункта 3.1 статьи 3 настоящего Устава привлеченных средств от своего имени и за свой счет; открытие и ведение банковских счетов физических и юридических лиц; осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля - продажа иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий; осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Уставный капитал Банка сформирован в сумме 3 924 979 016 рублей и разделен на 3 865 149 987 обыкновенных акций номинальной стоимостью 1 рубль каждая, 150 000 привилегированных акций с определенным размером дивиденда номинальной стоимостью 1 рубль каждая, 1 415 280 привилегированных акций четвертого типа номинальной стоимостью 1 рубль каждая, 1210 привилегированных акций пятого типа номинальной стоимостью 1 рубль каждая, 21 450 привилегированных акций шестого типа номинальной стоимостью 1 рубль каждая, 2 530 800 привилегированных акций седьмого типа номинальной стоимостью 1 рубль каждая, 55 710 289 привилегированных акций восьмого типа номинальной стоимостью 1 рубль каждая.

Все акции Банка являются именными ценными бумагами бездокументарной формы выпуска. Банк размещает обыкновенные акции и вправе размещать один или несколько типов привилегированных акций.

Номинальная стоимость размещенных привилегированных акций не должна превышать 25 процентов от уставного капитала Банка.

Распределение чистой прибыли Банка является исключительной компетенцией Общего собрания акционеров Банка. Чистая прибыль Банка по решению Общего собрания акционеров может быть направлена на выплату дивидендов, а также на другие цели в соответствии с правовыми актами Российской Федерации и Уставом.

Кредитные ресурсы Банка формируются за счет: собственных средств Банка (за исключением стоимости приобретенных им основных фондов, вложений в доли участия в уставном капитале банков и других юридических лиц и иных иммобилизованных средств); средств юридических лиц, находящихся на их счетах в Банке, включая средства, привлеченные в форме депозитов; вкладов физических лиц, привлеченных на определенный срок и до востребования; кредитов, полученных в других банках; иных привлеченных средств в соответствии с требованиями нормативных актов Банка России.

Банк обеспечивает сохранность денежных средств и других ценностей, вверенных ему клиентами и корреспондентами. Их сохранность гарантируется всем движимым и недвижимым имуществом Банка, его денежными фондами и резервами, создаваемыми в соответствии с действующим законодательством и настоящим Уставом, а также осуществляемыми Банком в порядке, установленном Банком России, мерами по обеспечению стабильности финансового положения Банка и его ликвидности.

Банк постоянно поддерживает готовность своевременно и полностью выполнять принятые на себя обязательства путем регулирования структуры своего баланса в соответствии с устанавливаемыми Банком России обязательными нормативами, предусмотренными действующим законодательством для кредитных организаций.

Банк депонирует в Банке России в установленных им размерах и порядке часть привлеченных денежных средств в обязательные резервы, а также формирует иные резервы в соответствии с правилами и нормативами Банка России.

На денежные средства и иные ценности юридических и физических лиц, находящиеся на счетах, во вкладах или на хранении в Банке, может быть наложен арест или обращено взыскание только в случаях и в порядке, предусмотренных федеральными законами.

Банк гарантирует тайну по операциям, счетам и вкладам своих клиентов и корреспондентов. Все должностные лица и служащие Банка, аудиторы Банка обязаны хранить тайну об операциях, счетах и вкладах Банка, его клиентов и корреспондентов.

Информация об операциях, о счетах и вкладах юридических лиц, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, и физических лиц представляется Банком в случаях и порядке, предусмотренных федеральными законами.

Все должностные лица и служащие Банка, его акционеры и их представители, аудиторские и иные организации обязаны строго соблюдать коммерческую тайну Банка. Перечень информации, составляющей коммерческую тайну Банка, определяется с учетом действующего законодательства и Устава.

Органами управления Банка являются:

- Общее собрание акционеров Банка;

- Совет директоров Банка;

- коллегиальный исполнительный орган - Правление Банка;

- единоличный исполнительный орган - Председатель Правления Банка.

Общее собрание акционеров Банка является высшим органом управления Банка. Банк обязан ежегодно проводить годовое Общее собрание акционеров. Годовое Общее собрание акционеров проводится не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. Проводимые помимо годового Общие собрания акционеров являются внеочередными.

Совет директоров Банка осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных Федеральным законом «Об акционерных обществах» и Уставом к компетенции Общего собрания акционеров.

Руководство текущей деятельностью Банка осуществляется единоличным исполнительным органом - Председателем Правления Банка и коллегиальным исполнительным органом - Правлением Банка.

Исполнительные органы Банка подотчетны Совету директоров Банка и Общему собранию акционеров.

Совет директоров Банка по представлению Председателя Правления Банка определяет количественный состав Правления и назначает членов Правления. Срок полномочий членов Правления составляет пять лет.

Совет директоров Банка вправе в любое время принять решение о досрочном прекращении полномочий членов Правления Банка и о назначении новых членов Правления.

Члены Совета директоров Банка, Председатель Правления, члены Правления Банка, а равно управляющая организация или управляющий при осуществлении своих прав и исполнении обязанностей должны действовать в интересах Банка, осуществлять свои права и исполнять обязанности в отношении Банка добросовестно и разумно.

В целях обеспечения эффективности и результативности финансово-хозяйственной деятельности, эффективности управления активами и пассивами, управления банковскими рисками, обеспечения достоверности, полноты, объективности и своевременности составления и представления всех форм отчетности для внешних и внутренних пользователей, а также обеспечения информационной безопасности Банка, соблюдения нормативных правовых актов, стандартов саморегулируемых организаций, учредительных и внутренних документов Банка, исключения вовлечения Банка и участия его сотрудников в осуществлении противоправной деятельности, в том числе легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, а также своевременного представления в соответствии с законодательством Российской Федерации сведений в органы государственной власти и Банк России в Банке осуществляется внутренний контроль.

В целях защиты интересов инвесторов, Банка, и его клиентов в Банке осуществляется контроль над деятельностью Банка как профессионального участника рынка ценных бумаг. Данный контроль осуществляется на основании нормативных правовых актов Российской Федерации и Устава Банка. Функции контролера осуществляются ответственными работниками, назначаемыми приказом Председателя Правления.

Банк обязан обеспечить акционерам доступ к документам, предусмотренным пунктом 1 статьи 89 и пунктом 3 статьи 91 Федерального закона «Об акционерных обществах». К документам бухгалтерского учета и протоколам заседаний коллегиального исполнительного органа имеют право доступа акционеры (акционер), имеющие(ий) в совокупности не менее 25 процентов голосующих акций Банка. Корпоративный секретарь Банка обеспечивает доступ акционеров к информации о Банке.

Банк обязан раскрывать в соответствии со статьей 92 Федерального закона «Об акционерных обществах»: годовой отчет Банка, годовую бухгалтерскую отчетность; проспект ценных бумаг Банка в случаях, предусмотренных нормативно-правовыми актами Российской Федерации; сообщение о проведении Общего собрания акционеров в порядке, предусмотренном Федеральным законом «Об акционерных обществах»; иные сведения, определяемые законодательством Российской Федерации.

Банк осуществляет операции по шести основным направлениям деятельности: корпоративные банковские операции, розничные банковские операции, банковские операции предприятий малого и среднего бизнеса, частное банковское обслуживание, операции на финансовых рынках и управление активами и пассивами.

Банк осуществляет свою деятельность в основном на территории Российской Федерации, также осуществляет операции на международных рынках.

По состоянию на 31 декабря 2016 года количество филиалов Банка составляло 23 (31 декабря 2014 года: 23). Все филиалы расположены на территории Российской Федерации. Банк также осуществляет операции через сеть отделений на территории Российской Федерации, пункты обмена валюты и сеть розничных микроофисов в Москве. По состоянию на 31 декабря 2016 года общее количество точек продаж сети МДМ Банка составило 186 (31 декабря 2014 года: 195).

Банк осуществляет свою деятельность преимущественно на территории Российской Федерации. Вследствие этого, Банк подвержен экономическим и финансовым рискам на рынках Российской Федерации, которые проявляют характерные особенности, присущие развивающимся рынкам. Нормативно-правовая база и налоговое законодательство продолжают совершенствоваться, но допускают возможность разных толкований и подвержены часто вносимым изменениям, которые в совокупности с другими недостатками правовой и фискальной систем создают дополнительные трудности для предприятий, осуществляющих свою деятельность в Российской Федерации. Текущая экономическая и политическая ситуация, в том числе связанная с обстановкой на Украине и введением санкций в отношении России определенными странами, а также введением ответных санкций в отношении определенных стран Россией, создает риски, связанные с осуществляемыми Банком операциями.

На территории Орловской области функционирует Операционный офис «Орел» (далее - Операционный офис) Публичного акционерного общества «Бинбанк» (далее - Банк), который создан и действует в целях расширения клиентской базы и оперативного расчетно-кассового обслуживания клиентов, повышения конкурентоспособности Банка.

Полное наименование Операционного офиса: Операционный офис «Орел» Публичного акционерного общества «Бинбанк».

Операционный офис не является юридическим лицом и осуществляет свою деятельность на основании Положения. Операционный офис является внутренним структурным подразделением Филиала Банка. Создание и ликвидация Операционного офиса осуществляется по решению уполномоченного органа или лица Банка и оформляется распорядительным документом.

Местонахождение Операционного офиса: 302001, Орловская область, г. Орел, ул. Гагарина, д. 18.

Основными направлениями деятельности Операционного офиса являются:

- обеспечение эффективного, качественного, надежного и безопасного обслуживания клиентов Банка;

- расширение клиентской базы Банка;

- продажа всех видов банковских услуг, предлагаемых Банком;

- изучение клиентского спроса на существующие и новые виды

банковских услуг;

- получение прибыли от финансово-хозяйственной деятельности;

- поддержка деловой репутации и престижа Банка.

- Операционный офис осуществляет банковские операции и другие сделки в соответствии с генеральной лицензией Банка, другими имеющимися у Банка лицензиями, уставом Банка и в пределах прав, предоставленных ему Положением об операционном офисе.

Подводя итог материалу, изложенному в первой главе курсовой работы можно сделать следующие выводы.

Экономическая эффективность определяется соотношением затрат и результатов определенной деятельности. Следовательно, эффективность деятельности коммерческого банка можно определить на основании соотношения затрат на привлечение ресурсов и доходов от их размещения. Необходимо определить, за счет чего достигается конкретная величина прибыли. Так, необходимо знать соотношение собственных и привлеченных средств, выполняет ли собственный капитал возложенные на него функции, обеспечивается ли своевременный возврат привлеченных и размещенных средств, качественную структуру активов и пассивов, какой уровень кредитных, валютных, процентных и других рисков сопровождает получение прибыли, и др.

ПАО «БинБанк» входит в банковскую систему Российской Федерации и в своей деятельности руководствуется действующим законодательством Российской Федерации, нормативными актами Банка России, а также Уставом.

Банк является юридическим лицом, имеет самостоятельный баланс и преследует извлечение прибыли в качестве основной цели своей деятельности.

Рассмотрим источники формирования прибыли коммерческого Банка в следующей главе курсовой работы.

ГЛАВА 2. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО УВЕЛИЧЕНИЮ ПРИБЫЛИ БАНКА

2.1. Предложения по формированию прибыли банка за счет совершенствования обслуживания юридических лиц

Так как банковская прибыль формируется в основном за счет разницы между платой по размещению ресурсов и их привлечению, то в рамках данной работы рассмотрим основные направления развития Операционного офиса «Орел» ПАО «БинБанк» в рамках реализации депозитной политики.

В Орловской области не распространены операции на рынке ценных бумаг, в ПАО «БинБанк» данными действиями занимается отдельный Департамент в г. Москва, поэтому все основные операции проходят на Московской бирже. Сравним сущность и доходность облигаций и депозитов, чтобы оценить прибыльность данного направления и целесообразность внедрения на территории Орловской области.

Ставки по вкладам в российских банках с начала года упали ниже 10,5% и, по прогнозам банкиров, расти не будут. По мнению управляющих активами, облигации банков выглядят привлекательнее их депозитов.

Показатели доходности облигаций крупнейших банков превышают размер ставок по их депозитам на несколько процентных пунктов, однако налог на доход по облигациям делает некоторые депозиты выгоднее для частного инвестора с суммой в пределах застрахованной АСВ (Агентство по страхованию вкладов) - 1,4 млн. рублей. Инвестиции в облигации не застрахованы, цена бумаг, а значит, и доходность могут меняться в зависимости от событий на рынке.

Избежать НДФЛ можно, открыв у брокера или управляющей компании индивидуальный инвестиционный счет. Но для получения этой льготы деньги со счета нельзя снимать в течение трех лет, а пополнять его можно на сумму не более 400 тыс. рублей в год. По некоторым данным, Министерство финансов рассматривает возможность повышения этой суммы до миллиона рублей.

Помимо налога, нельзя забывать о том, что за операции по покупке и продаже облигаций брокеры берут комиссию, которая снижает показатель доходности.

Но, по мнению управляющих, несмотря на комиссии и налог, облигации принесут больше депозитов. В банковской системе сложился избыток ликвидности, и банки начали снижать ставки по депозитам. Больший доход принесут долгосрочные рублевые и валютные бумаги - со сроком до погашения от трех лет.

Доходности облигаций могут вырасти из-за политики Банка России. Учитывая замедление инфляции, снижение ключевой ставки ЦБ на одном из ближайших заседаний кажется вполне оправданным. Это должно положительно повлиять на динамику долгового рынка в целом и на облигации банков в частности.

Банку следует обратить внимание на продукт, который бы позиционировался как гибрид депозита и более доходных инструментов. Одним из таких инструментов являются ОФБУ - общие фонды банковского управления, представляющие собой универсальные фонды, которые размещают средства преимущественно в традиционные инструменты, и консервативные фонды, нацеленные на доходность чуть большую, чем по банковским депозитам.

Кроме того, на рынке сейчас появляются ОФБУ: в первую очередь спрос на них предъявляют страховые компании, которые не могут предоставлять свои страховые резервы в индивидуальное доверительное управление и пользоваться услугами паевых фондов, но имеют право вкладывать до 5% этих резервов в ОФБУ с инвестиционными декларациями, которые удовлетворяют требованиям Минфина РФ. Банку стоит попробовать проработать данное направление, запустив пилотный проект, и, затем, внедрять в регионы для дополнительной прибыли.

Основной проблемой остается привлечение средств юридических лиц. Банк ведет работу в этом направлении, но, пока что, этого недостаточно. В ПАО «БинБанк» юридические лица могут перейти из банков, у которых отозвана/приостановлена лицензия на осуществление банковской деятельности, не зависимо от даты отзыва/приостановления лицензии, а также банков, находящихся в процессе отзыва/приостановления лицензии или в процессе санации / оздоровления и могут открыть счет без взимания комиссии «За открытие и ведение счета» до 01.07.2017 г. Следует продлить данную акцию для привлечения новых клиентов, возможно ими окажутся предприятия, готовые размещать денежные средства в депозиты.

Также Орловскому филиалу ПАО «БинБанк» можно предложить ходатайствовать о снижении тарифов на обслуживание юридических лиц. На данный момент, тарифы завышены, и не конкурентоспособны. Так, к примеру, на данный момент стоимость открытия счета для юридического лица составляет 1500 руб. Ежемесячное обслуживание составляет 700 руб. - при подключении к системе Интернет-банк и 1200 руб. - без Интернет-банка. Для расчетов возьмем среднее число клиентов, это ПО клиентов с подключением системы Интернет-банк и 32 - без подключения. Пусть среднее число платежных поручений по системе Интернет-Банк за месяц составляет 150 штук, без подключения системы Интернет-Банк - 20 штук. Стоимость платежного поручения составляет 25 руб. - при подключении системы Интернет-Банк и 150 руб. - без подключения системы Интернет-Банк.

Средняя стоимость платы за платежные поручения составляет:

25 х 150 = 3750 руб. - с подключением системы Интернет-Банк

150 х 20 = 3000 руб. - без подключения системы Интернет-Банк

Средняя стоимость обслуживания:

700 х 110 = 77000 руб. - с подключением системы Интернет-Банк

1200 х 32 = 38400 руб. - без подключения системы Интернет-Банк

Возьмем стоимость подключения по всем клиентам для расчета выгоды открытия нового счета

(110+32) х 1500 = 213000 руб.

Подсчитаем общую сумму дохода банка от безналичных операций юридических лиц

3750+3000+77000+38400+213000 = 335150 руб.

При снижении стоимости подключения и ежемесячного обслуживания, клиентская база может увеличиться на 25%.

110 х 1,25 «138 шт.

32 х 1,25 =40 шт.

При увеличении числа клиентов, вырастет и среднее количество платежек. Расчетный прирост возьмем равный 30%.

150 х 1,3 = 195 шт.

20 х 1,2 = 26 шт.

Средняя стоимость ведения счета с дистанционным обслуживанием на территории Орловской области составляет 500 руб., а без дистанционного обслуживания - 800 руб., открытие счета - 1100 руб. Если ПАО «БинБанк» следуя стратегии привлечения клиентов снизит стоимость ведения счета до 600 руб. с системой Интернет-банк и 900 руб. - без подключения системы Интернет-Банк, а так же установит стоимость открытия счета на уровне 1300 руб., а стоимость платежного поручения установим на уровне 20 руб. - по системе Интернет-Банк и 120 руб. - без Интернет-Банка, то получим следующие данные:

Средняя стоимость платы за платежные поручения составляет:

20 х 195 = 3900 руб. - с подключением системы Интернет-Банк

120 х 26 = 3120 руб. - без подключения системы Интернет-Банк

Средняя стоимость обслуживания:

600 х 138 = 82800 руб. - с подключением системы Интернет-Банк

900 х 40 = 36000 руб. - без подключения системы Интернет-Банк

Возьмем стоимость подключения по всем клиентам для расчета выгоды открытия нового счета

(138+40) х 1300 = 231400 руб.

Подсчитаем общую сумму дохода банка от безналичных операций юридических лиц

3900+3120+82800+36000+231400 = 357220 руб.

Результаты расчетов сведем в таблицу 1.

Данное привлечение в среднем увеличит доходы от обслуживания юридических лиц на 22070 руб., но вместе с этим мы получим увеличение клиентской базы, дополнительные возможности для привлечения денежных средств на депозиты, а также расширим потенциальную базу заемщиков, что положительно отразится на деятельности банка в регионе и его репутации.

Исходя из того, что 5% привлеченных средств ПАО «БинБанк» будет отчислять в ЦБ РФ в счет обязательных резервов для укрепления своих позиций в лице ЦБ РФ и подтверждения.

В 2016 году эта сумма составила 18,10 млн.руб., а к 2019 году вырастет до 21,34 млн.руб. Согласно 86-ФЗ «О Центральном банке Российской Федерации» норма резервирования не может превышать 20 % привлеченных средств. Норма обязательных резервов устанавливается Центральным банком и является регулятором рыночной ситуации для варьирования денежной массы и ликвидности кредитных организаций.

Таблица 1

Сравнительная таблица стоимости ведения расчетного счета в месяц в ПАО «БинБанк», руб.

|

Наименование |

2017 г. (без изменений) |

2017 г. (с изменениями) |

||

|

С системой Интернет-Банк |

Без системы Интернет-Банк |

С системой Интернет-Банк |

Без системы Интернет-Банк |

|

|

1 |

2 |

3 |

4 |

5 |

|

Стоимость открытия счета |

1500 |

1500 |

1300 |

1300 |

|

Стоимость ведения счета |

700 |

1200 |

600 |

900 |

|

Число клиентов |

110 |

32 |

138 |

40 |

|

Количество платежных поручений |

150 |

20 |

195 |

26 |

Так, на данный момент, для юридических лиц данных норматив составляет 4,25-5,25%, в зависимости от статуса резидента/нерезидента, поэтому в расчетах взят средний показатель в размере 5%.

Часть привлеченных средств (15%) банк будет направлять в развитие экономики. Здесь большая часть денежных средств идёт на строительство. Во многих областях идет строительство микрорайонов по новым технологиям, разработанным по заказу Банка. Данная технология помогает уменьшить сроки и снизить себестоимость строительства. Для этой технологии требуются цементно-стружечные плиты, которые производятся на заводе в Астраханской области, деятельность которого также полностью финансируется Банком.

Средства, размещаемые банком в кредиты, именуемые «Кредитный рубль» материализовались по России в Орловской области на нескольких заводах.

ООО «Промметиз Русь» (г. Орел) - предприятие неполного цикла производства металлической проволоки. Технология производства начинается с обработки катанки, из которой изготавливается проволока более чем 100 наименований - оцинкованная, омедненная, полиграфическая, сварочная и т.п. Выручка от реализации в 2016 году составила почти 500 млн. рублей, что на 24% больше уровня 2015 года. Рост произошел за счет новых направлений (пружинной проволоки, канатной проволоки) и роста средней цены на единицу продукта.

Главное достижение предприятия в 2016 году - введение в эксплуатацию цеха горячего волочения и линии патентирования, оборудованного импортным оборудованием. Все эти прогрессы стали доступны благодаря кредитным средствам Банка. В 2016 году сумма вложений составила 54,29 млн.руб. Постоянно увеличиваясь по прогнозам данный показатель достигнет уровня 64,02 млн.руб. (Приложение1).

Основную сумму привлеченных средств банк переводит в кредиты (при данной базе расчетов возьмем показатель в размере 80%). Таким образом, доход из расчета 15% годовых за пользование денежными средствами за 2016 год по размещению привлеченных средств юридических лиц составил 43,43 млн.руб.

За 2017 год доходность вырастет на 3% и составит 44,74 млн.руб., в 2018 году вырастет на 6% и составит 47,42 млн.руб. К 2019 году доходность от размещения привлеченных средств вырастет еще на 8% и составит 51,21 млн.руб.

Доходность банка от вложения привлеченных средств юридических лиц в 2016 году составила 14,47 млн.руб. За 2017 год по прогнозам составит 14,92 млн.руб., за 2018 год 15,81 млн.руб. К 2019 году доходность увеличится до 17,07 млн.руб., что является дополнительной прибылью банка и, соответственно, дает новые ресурсы для развития деятельности (таблица 2).

Банк активно участвует в конкурсах на право обслуживания бюджетных организаций. В 2016 году ПАО «БинБанк» одержал победу более чем в 30 конкурсах, проведенных администрациями регионов, а также продолжает развивать данное направление деятельности, так как обслуживание бюджетных организаций позволяет Банку аккумулировать денежные ресурсы и является мощным инструментом в повышении своего имиджа в регионах присутствия, а также дополнительным аргументом в привлечении на обслуживание сотрудников вышеуказанных организаций.

Таблица 2

Динамика депозитов юридических лиц по срокам размещения, млн.руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

1 |

2 |

3 |

4 |

5 |

|

Срок размещения до 30 дней |

130,19 |

134,10 |

142,14 |

153,51 |

|

Срок размещения 31-180 дней |

84,92 |

87,47 |

92,72 |

100,13 |

|

Срок размещения 181-365 дней |

65,18 |

67,14 |

71,16 |

76,86 |

|

Срок размещения свыше 365 дней |

81,65 |

84,10 |

89,15 |

96,28 |

|

Сумма привлеченных депозитов |

361,94 |

372,80 |

395,17 |

426,78 |

|

Плата за привлеченные ресурсы |

28,96 |

29,82 |

31,61 |

34,14 |

|

Вложение в реальный сектор экономики (15%) |

54,29 |

55,92 |

59,27 |

64,02 |

|

Отчисления в ЦБ на формирование резервов (5%) |

18,10 |

18,64 |

19,76 |

21,34 |

|

Доход банка от размещения привлеченных средств |

43,43 |

44,74 |

47,42 |

51,21 |

|

Чистая доходность банка от размещения привлеченных средств |

14,47 |

14,92 |

15,81 |

17,07 |

В начале 2017 года ПАО «БинБанк» выиграл ряд конкурсов на финансирование городских и областных бюджетов. Так, ПАО «БинБанк» в рамках соглашения с Брянской городской Администрацией предоставит городу кредитную линию на сумму 210 млн. рублей. Кредитная линия в размере 176 млн. рублей отрыта Орловской области.

Помимо кредитных тендеров для финансирования региональных бюджетов Банк участвует в конкурсах на расчетно-кассовое обслуживание. В результате недавней победы ПАО «БинБанк» будет предоставлять Краснодарскому гуманитарно-технологическому колледжу полный комплекс услуг по расчетно-кассовому обслуживанию в иностранной валюте.

Стоит упомянуть и о развитии межгосударственной программы сотрудничества с Республикой Беларусь, стартовавшей весной 2016 года. ПАО «БинБанк» стал одной из пяти российских финансовых организаций, включенных в программу по кредитованию на приобретение белорусской техники на территории РФ. Основным преимуществом для заемщика является возмещение Министерством финансов Республики Беларусь части процентной ставки по кредиту (в размере учетной ставки Банка России) на протяжении всего срока действия кредитного договора. В начале года ПАО «БинБанк» предоставил кредит СХА «Хоперский пионер» в размере 25,7 млн. рублей сроком на 60 месяцев для приобретения 5 зерноуборочных самоходных комбайнов «Полесье».

Таким образом, ПАО «БинБанк» является активным участником рынка кредитования юридических лиц. Данное направление приносит прибыль, но для размещения средств необходимо иметь источник привлечения, которым должны являться депозиты юридических лиц. Этот ресурс является более дешевым, чем кредиты ЦБ РФ и привлечение способствует налаживанию длительных отношений с юридическими лицами, что способствует поддержанию имиджа и стабильности банка в лице клиентов.

Также Операционному офису «Орел» ПАО «БинБанк» стоит мобилизоваться в рамках привлечения средств физических лиц, о чем пойдет речь в следующем параграфе курсовой работы.

Увеличение прибыли банка за счет совершенствования депозитной политики по физическим лицам

Относительно привлечения средств физических лиц можно сказать следующее. В Орловском регионе ПАО «БинБанк» входит в ТОП-5 банков по привлечению денежных средств физических лиц. Уровень конкуренции очень высок, что влечет постоянный мониторинг рыночной ситуации и быструю реакцию на малейшие изменения.

В Операционном офисе «Орел» ПАО «БинБанк» имеется определенная тенденция на так называемые «сезонные» вклады. В зависимости от времени года либо приближающимся праздникам, Банк внедряет в общую линейку вклад на более выгодных условиях, что приводит к увеличению числа вкладчиков и помогает удержать уже имеющихся.

По состоянию на 01.01.2017 г. сумма вкладов физических лиц составила 1864,83 млн. руб. Процентные расходы банка по данной категории за год составили примерно 248 млн. руб. Данная сумма обусловлена высокими процентными ставками на начало года и их снижением в 1,5 раза к концу года.

Имея данную ресурсную базу, выполним расчет по реализации 80% вкладов населения в кредиты под 18% годовых.

1864,83 х 0,8 = 1491,86 млн.руб. - сумма денежных средств для кредитования

1491,86 х 0,18 = 268,53 млн.руб. - доход, полученный от размещения привлеченных денежных средств в активы

На данный момент средняя процентная ставка составляет 10,33%. Если Банк сможет увеличить данную цифру, то можно будет рассчитывать на увеличение ресурсов и, соответственно, появится возможность использовать денежные средства на кредитование для получения наибольшего дохода.

Пусть Банк привлекает денежные средства на выгодных для клиентов условиях под 13%) годовых. Прирост ресурсной базы составит 25%).

1864,83 х 1,25 = 2331,04 млн.руб.

Тогда процентные расходы составят:

2331,04 х 0,13 = 303,04 млн.руб.

При размещении 80% ресурсов сумма составит:

2331,04 х 0,8 = 1864,83 млн.руб.

Процентные доходы составят:

1864,83 х 0,18 = 335,67 млн.руб.

Современные условия формирования оптимальной депозитной политики могут требовать открытие депозитных счетов с гибким режимом пользования, проведение депозитных операций с обязательным сочетанием предоставления банковских услуг кредитного процента. Данные вклады являются гибридом классического срочного депозита и текущего счета.

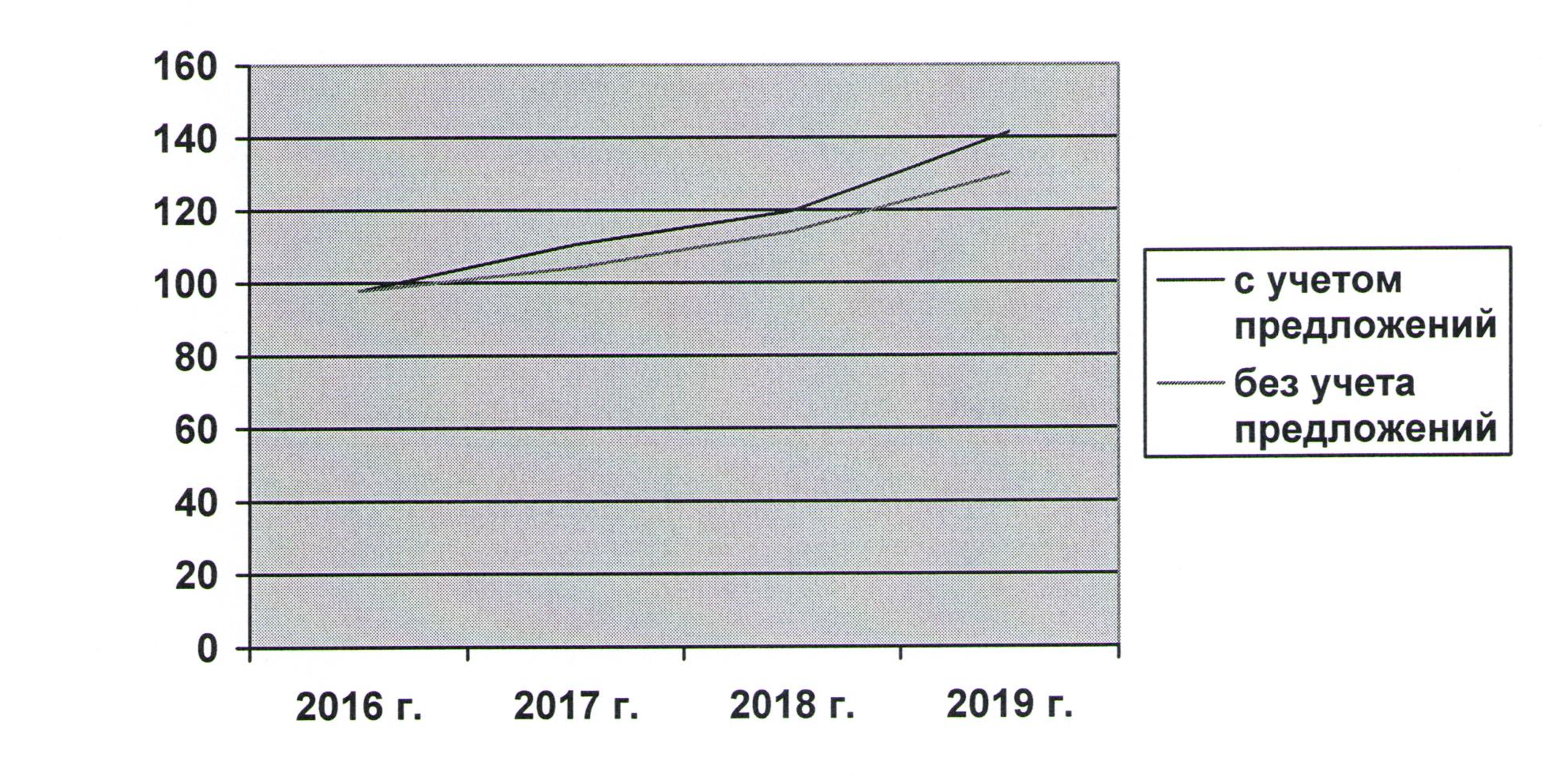

Для наибольшей заинтересованности клиентов и привлечения вкладов Банк может предложить выплату процентов по размещенным вкладам вперед с целью компенсации инфляционных потерь. В данном случае вкладчик при размещении средств на определенный срок сразу же получает причитающийся ему доход. Однако в том случае, если договор будет досрочно расторгнут, проценты по вкладу пересчитаются и излишне выплаченные суммы будут удержаны из общей суммы вклада. Прогноз привлеченных средств физических лиц и направлений их размещения показал, что при дополнительном привлечении денежных средств темп роста в первый год составит 7%. Общая сумма вкладов вырастет до 1995,37 млн.руб. А в 2018 году по прогнозам экономика стабилизируется и кризис минует окончательно. Сумма вкладов увеличится на 10% и составит 2194,9 млн.руб. (рисунок 2).

При привлечении денежных средств во вклады согласно законодательству РФ банк обязан перечислять определенную сумму средств в обязательные резервы. Норма обязательных резервов на данный момент составляет 4,25%. При расчете прогнозных показателей оставим данное значение на том же уровне. Таким образом, сумма обязательных резервов вырастет с 93,24 млн.руб. до 12621 млн.руб. к 2019 году.

При привлечении денежных средств во вклады согласно законодательству РФ банк обязан перечислять определенную сумму средств в обязательные резервы. Норма обязательных резервов на данный момент составляет 4,25%. При расчете прогнозных показателей оставим данное значение на том же уровне. Таким образом, сумма обязательных резервов вырастет с 93,24 млн.руб. до 12621 млн.руб. к 2019 году.

Рисунок 2. Структура размещения привлеченных средств физических лиц

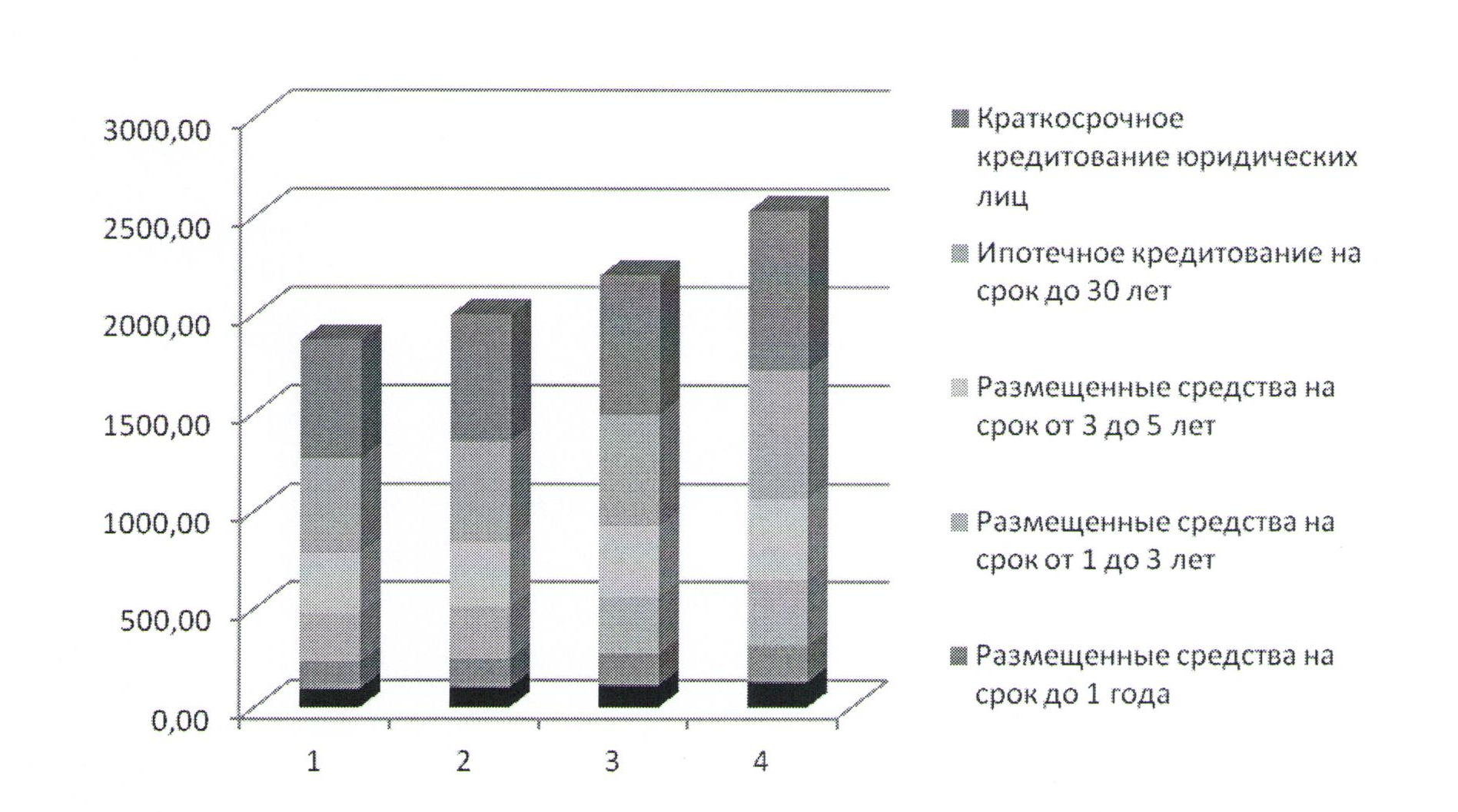

Размещенные в кредиты физических лиц денежные средства составляют 63%. Так, краткосрочные кредиты на данный момент не пользуются большим спросом и за 2016 год составили 136,61 млн. руб. Доход от данного размещения составил 19,13 млн.руб. из расчета 14% годовых. В 2017 году прирост составил 7%, а в абсолютном показателе 146,17 млн.руб., доход от размещения составит 20,46 млн.руб. К 2018 году прогнозируется прирост в размере 10%), сумма вложенных средств составит 160,79 млн.руб. Доход составит 22,51 млн.руб. К концу прогнозируемого периода сумма вырастет на 15% и составит 184,91 млн.руб. Доход составит 25,89 млн.руб.

Сумма среднесрочных кредитов (от 1 года до 3 лет) за 2016 год составила 246,72 млн.руб., доход составил 37,01 млн.руб. по ставке 15% > годовых. За 2017 год сумма вырастет до 263,99 млн.руб., полученный доход составит 39,60 млн.руб. В 2018 году сумма размещенных средств на срок от 1 года до 3 лет составит 290,39 млн.руб., доход вырастет до 43,56 млн.руб.

К 2019 году сумма размещенных средств относительно предыдущего периода вырастет до 333,95 млн.руб., а доход составит 50,09 млн.руб. Данная сумма обеспечивается привлеченными средствами по срокам, что не является рискованной политикой и, соответственно, активы полностью покрываются пассивами. Сумма размещенных средств на срок от 3 до 5 лет на начало прогнозируемого периода составила 456,17 млн.руб., доход составил 72,99 млн.руб. В 2017 году сумма увеличится на 7% и составит 477,60 млн.руб., доход составит 76,42 млн.руб.

К 2018 году сумма размещенных средств составит 510,36 млн.руб., доход от размещения - 81,66 млн.руб. К 2019 году сумма размещенных средств на срок от 3 до 5 лет составит 564,42 млн.руб., полученный доход - 90,31 млн.руб. Сумма размещения в ипотечное кредитование на срок до 30 лет составляет 330,73 млн.руб. Доход из расчета 12% годовых составил 39,69 млн.руб. В 2017 году сумма увеличится на 7% до 364,38 млн.руб., доход составит 43,73 млн.руб.

К 2018 году рост сумм, размещенных в ипотечное кредитование, продолжится до 415,82 млн.руб. Доход размещенных средств составит 49,90 млн.руб. В 2019 году сумма увеличится до 500,69 млн.руб., доход составит 60,08 млн.руб. (Приложение 2).

ПАО «БинБанк» является участником системы Ипотеки с государственной поддержкой. Важность Программы Государственной поддержки ипотечного кредитования трудно переоценить. В период сложной экономической ситуации в стране она была и продолжает оставаться важным социальным фактором, позволяющим многим россиянам рассчитывать на собственное достойное жилье. Банк продолжает успешно реализовывать ипотечные кредиты с господдержкой, однако у всякой программы есть свои недостатки. Оставшуюся сумму Банк будет размещать в краткосрочное кредитование юридических лиц. Эта сумма составит 601,36 млн.руб., доход от размещения данных средств составит 78,18 млн.руб. В 2017 году сумма вырастет на 7% и составит 643,45 млн.руб., доход - 83,65 млн.руб.

К 2018 году сумма размещения в кредиты юр.лиц составит 707,8 млн.руб. с доходом в 92,01 млн.руб. К 2019 году сумма размещения составит 813,97 млн.руб., а доход составит 105,82 млн.руб. При расчете данного прогноза учитывались средние ставки в размере 13% годовых. Общий доход от размещения привлеченных средств составил 247 млн.руб. за 2016 год. Данная сумма увеличится до 263,86 млн.руб. в 2017 году. В 2018 году общий доход составит 289,64 млн.руб., а к 2019 году по прогнозу данный показатель достигнет результата 332,19 млн.руб. С учетом расходов на привлечение общий итог составил прибыль в размере 97,81 млн.руб. за 2016 год, в 2017 году отмечается рост данного показателя до 104,23 млн.руб. В 2018 году прибыль составит 114,05 млн.руб., а к 2019 году по прогнозам вырастет до 130,26 млн.руб.

Таким образом, имея предложения по совершенствованию депозитной политики в ПАО «БинБанк» может быть достигнут стабильный рост и увеличение показателей прибыльности (Приложение 3) .

На данный момент ситуация складывается так, что если ПАО «БинБанк» не внесет корректировки в направления деятельности, то не сможет быстро выйти из кризиса и наращивать ресурсную базу.

Рынок банковских продуктов пресыщен вкладами, высокими ставками уже никого не удивишь и граждане учитывают тот факт, что высокий ставки -не есть залог стабильности и успеха банка. Соответственно, банки вынуждены искать другие пути привлечения и повышения заинтересованности клиентов. И

это могут быть интересные предложения по дополнительным услугам, пластиковые карты на выгодных условиях, подарки вкладчикам, льготные условия обслуживания юридических лиц.

Одним из таких предложений может послужить бесплатная аренда сейфовой ячейки сроком до 1 месяца за срок действия вклада для вкладов, принимаемых на срок более 365 дней. Назовем акцию «Летнее спокойствие».

Интерес к данному предложению обусловлен сезонными изменениями, т.к. население, разъезжаясь вдаль от дома на лето, боится хранить дома ценные вещи и документы. Таким предложением мы одновременно охватим две группы населения.

Первые - те, кто вкладывает средства постоянно, но и хочет обезопасить свои документы и ценные вещи.

Вторые - люди, арендующие сейфовую ячейку для хранения денежных средств, которые хранились дома, т.к. планируют отсутствовать некоторое время. Представители второй категории не только смогут сохранить свои денежные средства, но и приумножить их, получив проценты.

Также данной акцией можно привлечь внимание того сегмента рынка, который вообще не знает ничего об аренде сейфовых ячеек. Это может послужить стартом для долгосрочного сотрудничества в рамках данной операции. Стоимость аренды сейфовой ячейки составляет 240 рублей в месяц.

Ставки по данной акции не стоит завышать, а оставить на уровне среднерыночных. И всё-таки основной акцент следует сделать на вновь открываемых вкладах, т.к. основная часть клиентов, арендующих сейфовые ячейки, хранят там большие суммы денежных средств, превышающие суммы страхового покрытия. Таким образом, мы сможем увеличить депозитный портфель не количеством, а качеством, привлекая крупные суммы на долгосрочные вклады.

Определив основные параметры развития ПАО «БинБанк», следует рассмотреть ситуацию в банковском секторе в настоящий момент и перспективы его развития.

Итак, вкладчики, несмотря на все, что происходит с их финансовым благополучием, в т.ч. снижение ставок (в частности по валютным депозитам), несут деньги в банки. Банки остаются для российских граждан основным финансовым институтом, где они размещают денежные средства. Следует отметить существенный рост в 2017 г. как рублевых вкладов, так и депозитов в иностранной валюте.

Очевидно, что привлечение средств вкладчиков останется наиболее быстро растущим направлением банковского бизнеса. Если рассмотреть долю вкладов граждан Российской Федерации, размещенных в крупнейших банках, то за последние два года она сильно не изменилась.

Вместе с тем, несмотря на снижение процентных ставок в небольших банках (что наблюдалось в силу известных решений), такие банки продолжают сохранять свою роль на рынке привлечения вкладов. Естественно, во второй половине 2017 г. большое внимание будет уделяться распределению вкладов между банками различной величины. Все комментарии на тему того, что вкладчики бегут из мелких банков в крупные, не подтверждаются статистикой.

Небольшой банк, видимо, умеет правильно работать с клиентами, налаживает такие деловые взаимоотношения, которые позволяют ему сохранить доверие граждан, которые в нем размещают деньги.

Агентство по страхованию вкладов повысило ставки страховых взносов в фонд обязательного страхования вкладов. Базовая ставка, по которой страховые взносы будут уплачиваться всеми банками, осталась неизменной -0,1% расчетной базы за квартал. Дополнительная ставка страховых взносов установлена на максимальном, предусмотренном законом о страховании вкладов уровне - 50% базовой ставки. Повышенная дополнительная ставка установлена на уровне 200% базовой ставки. Указанные ставки вводятся в действие при уплате взносов за II квартал 2017 г.

Дифференцируемые ставки взносов с 2017 г. применяются в зависимости от превышения доходности привлеченных банком вкладов над базовыми уровнями доходности, устанавливаемыми Банком России, а также в зависимости от показателей финансовой устойчивости банков и применения к ним пруденциальных мер воздействия. На практике отзыв лицензий и прекращение деятельности затрагивает, как известно, банки меньшей величины гораздо чаще, чем крупные банки.

Важно, что на рынке вкладов наступает стабилизация. Она абсолютно объективно вытекает из того, что происходит, и создает условия для дальнейшего привлечения долгосрочных вкладов, потому что если сравнить с инфляционными ожиданиями и с оценками инфляции, то нынешние уровни ставок существенно выше тех ожиданий инфляции, которые имеются и у экономических агентов, и у Центрального банка.

Следующий вопрос, который всегда был, есть и будет в сфере внимания Банка России, - это процессы, связанные с концентрацией капитала и консолидацией бизнеса. Всегда во время экономических турбулентностей эти процессы шли более интенсивно, что наблюдается и сейчас. Возможно, что к концу 2017 г. доля первых пяти банков превысит 55% общего объема активов, сейчас она чуть меньше. Доля первых 30 банков уже превысила 80%). Мы видим, что процессы консолидации банковского сектора в большей степени, чем в прошлые годы, затрагивают крупные банки. Здесь все большее значение имеет фактор рентабельности. Это видно по консолидации, которая затронула несколько крупных банков на рыночных принципах в прошлом году. Для банков меньшей величины актуальной является даже не конкуренция на рынке вкладов или рынке клиентов, а конкуренция на рынке кредитов.

Таким образом, все мероприятия, рассмотренные выше, помимо экономического эффекта приносят еще и значительный социальный эффект. Увеличивая гибкость отношений с клиентами, коммерческий банк может не только гарантировать клиентскую базу, но и в особенности ее размножить и увеличить объем привлеченных активов, улучшить систему депозитного портфеля с точки зрения его стоимости и ликвидности, увеличить постоянство своей депозитной базы, перейти на новый качественный уровень обслуживания и дать банку лидирующие позиции на рынке депозитных услуг.

Подводя итог материалу, изложенному во второй главе курсовой работы можно сделать следующие выводы.

ПАО «БинБанк» входит в банковскую систему Российской Федерации и в своей деятельности руководствуется действующим законодательством Российской Федерации, нормативными актами Банка России, а также Уставом. Банк является юридическим лицом, имеет самостоятельный баланс и преследует извлечение прибыли в качестве основной цели своей деятельности.

Банк приобретает статус юридического лица с момента его государственной регистрации в установленном федеральными законами порядке. Сообщение о создании Банка публикуется в органах печати, в которых публикуются данные о государственной регистрации юридических лиц.

На протяжении 2014-2016 годов деятельность ПАО «БинБанк» характеризуется нестабильностью финансовых результатов. Так, в 2014 и 2016 годах был получен убыток, а в 2015 году - прибыль. В 2015 соду чистые доходы на 14% увеличились по сравнению с 2014 годом.

В 2014-2015 годах на получение процентных доходов оказали влияние следующие показатели: снижение процентных доходов от ссуд, предоставленных клиентам - физическим лицам; увеличение процентных доходов по вложениям в долговые обязательства. А в 2016 году: увеличение процентных доходов от ссуд, предоставленных кредитным организациям; дополнительный процентный доход был получен по депозитам, размещенным в Банке России; увеличение процентных доходов от прочих средств, размещенных в кредитных организациях; увеличение процентных доходов по предоставленным кредитам негосударственным коммерческим организациям; увеличение процентных доходов по вложениям в долговые обязательства.

Основное влияние на процентные расходы в 2015 году оказали следующие показатели: снижение процентных расходов по полученным кредитам от кредитных организаций; увеличение процентных, расходов по прочим привлеченным средствам от Банка России; снижение процентных расходов Банка по депозитам клиентов - физических лиц. А в 2016 году: увеличение процентных расходов по привлеченным средствам негосударственных коммерческих организаций; увеличение процентных расходов Банка по депозитам клиентов - физических лиц.

Если в 2015 году Банк показал значительное снижение суммы созданных резервов по ссудной и приравненной к ней задолженности, то в 2016 году напротив - значительное увеличение.

В 2015 году Банком был произведен расчет отложенного налога на прибыль, в результате отражены требования по возврату налоговых платежей, что положительно отразилось на прибыли (убытках) после налогообложения и привело к положительному результату Банка за 2015 год. В 2016 году сумма возмещения по налогам повлияла на получение убытка.

По состоянию на 01.01.2016 года нормативы достаточности собственных средств Банка составили: норматив достаточности базового капитала: 9,5% (при норме 4,5%); норматив достаточности основного капитала: 9,5% (при норме 6,0% >); норматив достаточности собственных средств: 11,43%) (при норме 8,0% >).

По состоянию на 01.01.2017 года нормативы достаточности собственных средств Банка составили: норматив достаточности базового капитала: 6,47% >; норматив достаточности основного капитала: 6,93% >; норматив достаточности собственных средств: 12,45%).

Операционному офису «Орел» ПАО «БинБанк» можно предложить ходатайствовать о снижении тарифов на обслуживание юридических лиц. На данный момент, тарифы завышены, и не конкурентоспособны. Если ПАО «БинБанк» следуя стратегии привлечения клиентов снизит стоимость ведения счета до 600 руб. с системой Интернет-банк и 900 руб. - без подключения системы Интернет-Банк, а так же установит стоимость открытия счета на уровне 1300 руб., то данное привлечение в среднем увеличит доходы от обслуживания юридических лиц на 22070 руб., но вместе с этим мы получим увеличение клиентской базы, дополнительные возможности для привлечения денежных средств на депозиты, а также расширим потенциальную базу заемщиков, что положительно отразится на деятельности банка в регионе и его репутации.

ЗАКЛЮЧЕНИЕ

Подводя итог материалу, изложенному в курсовой работе можно сделать следующие выводы.

Экономическая эффективность определяется соотношением затрат и результатов определенной деятельности. Следовательно, эффективность деятельности коммерческого банка можно определить на основании соотношения затрат на привлечение ресурсов и доходов от их размещения. Но исходя из особенностей банковской деятельности анализ ее эффективности не может ограничиваться только определением показателей рентабельности.

Необходимо определить, за счет чего достигается конкретная величина прибыли. Так, необходимо знать соотношение собственных и привлеченных средств, выполняет ли собственный капитал возложенные на него функции, обеспечивается ли своевременный возврат привлеченных и размещенных средств, качественную структуру активов и пассивов, какой уровень кредитных, валютных, процентных и других рисков сопровождает получение прибыли, и др. Оценка финансового результата деятельности банка определяется как разница между полученными доходами и произведенными расходами.

В 2014-2015 годах на получение процентных доходов оказали влияние следующие показатели: снижение процентных доходов от ссуд, предоставленных клиентам - физическим лицам; увеличение процентных доходов по вложениям в долговые обязательства. А в 2016 году:

- увеличение процентных доходов от ссуд, предоставленных кредитным организациям;

- дополнительный процентный доход был получен по депозитам, размещенным в Банке России;

- увеличение процентных доходов от прочих средств, размещенных в кредитных организациях;

- увеличение процентных доходов по предоставленным кредитам негосударственным коммерческим организациям;

- увеличение процентных доходов по вложениям в долговые обязательства.

В целях увеличения прибыли для Операционного офиса «Орел» ПАО «БинБанк» необходимо проведение следующих мероприятий:

1. Банк не уделяет должного внимания депозитам юридических лиц, хотя это более дешевые средства, нежели кредиты Центрального Банка. Ставка рефинансирования на данный момент составляет 9,75% годовых, а ставки по депозитам юридических лиц - максимум 10,4%. Для привлечения дополнительных средств банк может не только немного повысить ставку, но и предлагать клиентам льготные условия обслуживания, что послужит дополнительным стимулом.

2. Прогноз привлеченных средств физических лиц и направлений их размещения показал, что при дополнительном привлечении денежных средств темп роста в первый год составит 7%. Общая сумма вкладов вырастет до 1995,37 млн.руб. А в 2018 году по прогнозам экономика стабилизируется и кризис минует окончательно. Сумма вкладов увеличится на 10% и составит 2194,9 млн.руб. В целях стимулирования вкладчиков целесообразно разработать предложения по дополнительным услугам. Одним из таких предложений может послужить бесплатная аренда сейфовой ячейки сроком до 1 месяца за срок действия вклада для вкладов, принимаемых на срок более 365 дней.

Таким образом, все мероприятия, рассмотренные выше, помимо экономического эффекта приносят еще и значительный социальный эффект. Увеличивая гибкость отношений с клиентами, коммерческий банк может не только гарантировать клиентскую базу, но и в особенности ее размножить и увеличить объем привлеченных активов, улучшить систему депозитного портфеля с точки зрения его стоимости и ликвидности, увеличить постоянство своей депозитной базы, перейти на новый качественный уровень обслуживания и дать банку лидирующие позиции на рынке депозитных услуг.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (действующая редакция) [Электронный ресурс]. - URL: http://base.consultant.ru/.

- Федеральный закон № 395-1 от 02.12.1990 г. «О банках и банковской деятельности» (действующая редакция) [Электронный ресурс].-URL: http ://www. consultant.ru/popular/bank.

- Инструкция Банка России от 03.12.2014 N 139-И (ред. от 18.12.2015) "Об обязательных нормативах банков" (Зарегистрировано в Минюсте России 13.12.2014 N 26104) (действующая редакция) [Электронный ресурс]. - URL: http://www.consultant.ru/popular/bank.

- Банковское дело: учебник для студентов вузов/ под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2015.-323 с.

- Банки и банковское дело. / Под ред. И.Т. Балабанова. - СПб.: Питер, 2015. – 256 с.

- Банковское кредитование: Учебник/Тавасиев А. М., Мазурина Т. Ю., Бычков В. П. - 2 изд., перераб. - М.: НИЦ ИНФРА-М, 2016. - 366 с.

- Банковский менеджмент: Учебник / Ю.Ю. Русанов, Л.А. Бадалов, В.В. Маганов, О.М. Русанова; Под ред. Ю.Ю. Русанова. - М.: Магистр: НИЦ ИНФРА-М, 2016.-480 с.

- Банковский риск-менеджмент: Учебное пособие / П.П. Ковалев. - 2-е изд., перераб. и доп. - М.: КУРС: НИЦ ИНФРА-М, 2014. - 320 с.

- Гиляровская Л.Т., Паневина С.Н. Комплексный анализ финансово-экономических результатов деятельности банка и его филиалов. - СПб.: Питер, 2015. - С. 126

- Деньги. Кредит. Банки: Учебник для бакалавров в вопросах и ответах / Б.И. Соколов, В.В. Иванов. - М.: НИЦ ИНФРА-М, 2016. - 288 с.

- Ковалев, В.В. Финансовый менеджмент. Теория и практика / В.В. Ковалев. - М.: Проспект, 2015. - 1104 c.

- Организация деятельности коммерческого банка: Учебник / Маркова О.М. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 496 с.

- Совершенствование банковского регулирования и надзора в России на основе международных принципов: монография/ХасяноваС.Ю. - М.: НИЦ ИНФРА-М, 2016.-234 с.

- Финансовая математика: Математическое моделирование финансовых операций: Учеб. пособие / Под ред.В.А. Половникова, А.И. Пилипенко. - М.: Вузовский учебник, 2014. - 360 с.

- Экономический анализ деятельности коммерческого банка: Учебное пособие / Ю.Г. Вешкин, Г.Л. Авагян. - 2-е изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2015. - 432 с.

- Шеремет А.Д., Щербакова Т.Н. Финансовый анализ в коммерческом банке. - М: Финансы и статистика, 2010.- 536 с.

- Бобок B.C. К вопросу о прогнозе развития банковского сектора // Финансовый менеджмент. - 2015. - № 4. - С. 81-95.

- Лосева Н.А., Козлов А.Н. Анализ развития корпоративных банковских услуг // Аудитор. -2016. - № 12.-С. 46-49.

- Мотовилов О.В. О развитии потребительского кредитования // Деньги и кредит. - 2016. - № 12. - С.21-25.

- Салин В.Н., Севрук В.Т., Третьякова О.Г. Статистический анализ банковской системы России // Вестник финансового университета. - 2016. - № 6(90).-С. 107-115.

- Фролов А. В. Мониторинг функционирования канала банковского кредитования в Российской Федерации // Деньги и кредит. - 2016. - № 10. -С.39^3.

- Центральный банк Российской Федерации [Официальный сайт]. -Режим доступа: http://www.cbr.ru

- ПАО «БинБанк» [Официальный сайт]. - URL: http://www. binbank.ru/

ПРИЛОЖЕНИЕ 1

Доходы и выплаты за пользование привлеченными средствами юридических лиц

■ чистая доходность банка от размещения привлеченных средств

■ плата за привлеченные ресурсы

2016 г. 2017 г. 2018 г. 2019 г.

ПРИЛОЖЕНИЕ 2

Прогноз изменений сумм вкладов физических лиц, млн.руб.

|

Показатель |

2016г. |

2017г. |

2018г. |

2019г. |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

Вклады, в том числе: |

|||||

|

Счета "До востребования" |

54,13 |

57,92 |

63,71 |

73,27 |

|

|

Срок размещения от 31 до 180 дней по ставке 7,65% |

283,46 |

303,30 |

333,63 |

383,68 |

|

|

Срок размещения от 181 до 365 дней по ставке 8,15% |

703,82 |

753,09 |

828,40 |

952,66 |

|

|

Срок размещения свыше 365 по ставке 8,75% |

823,42 |

881,06 |

969,17 |

1114,54 |

|

|

Сумма привлеченных вкладов физических лиц |

1864,83 |

1995,37 |

2194,90 |

2524,14 |

|

|

Плата за привлеченные ресурсы |

149,19 |

159,63 |

175,59 |

201,93 |

|

|

Обязательные резервы |

93,24 |

99,77 |

109,75 |

126,21 |

|

|

Размещенные средства на срок до 1 года |

136,61 |

146,17 |

160,79 |

184,91 |

|

|

Размещенные средства на срок от 1 до 3 лет |

246,72 |

263,99 |

290,39 |

333,95 |

|

|

Размещенные средства на срок от 3 до 5 лет |

456,17 |

477,60 |

510,36 |

564,42 |

|

|

Ипотечное кредитование на срок до 30 лет |

330,73 |

364,38 |

415,82 |

500,69 |

|

|

Краткосрочное кредитование юридических лиц |

601,36 |

643,45 |

707,80 |

813,97 |

|

|

Доход от размещения средств на срок до 1 года по ставке 14% годовых |

19,13 |

20,46 |

22,51 |

25,89 |

|

|

Доход от размещения средств на срок от 1 до 3 лет по ставке 15% годовых |

37,01 |

39,60 |

43,56 |

50,09 |

|

|

Доход от размещения средств на срок от 3 до 5 лет по ставке 16% годовых |

72,99 |

76,42 |

81,66 |

90,31 |

|

|

Доход от размещения средств в ипотечное кредитование |

39,69 |

43,73 |

49,90 |

60,08 |

|

|

Доход от размещения средств в кредиты юр.лиц |

78,18 |

83,65 |

92,01 |

105,82 |

|

|

Доход от размещения привлеченных средств всего |

247,00 |

263,86 |

289,64 |

332,19 |

|

|

Прибыль/убыток, с учетом платы за привлечение |

97,81 |

104,23 |

114,05 |

130,26 |

|

ПРИЛОЖЕНИЕ 3

Прогнозные значения прибыли по Операционному офису «Орел» ПАО «БинБанк»

- Индивидуальное предпринимательство (Основные понятия индивидуального предпринимательства)

- «Юридические факты в гражданском праве»

- Анализ движения денежных средств.

- Правовые основы организации нотариата (Правовые основы деятельности нотариата в РФ)

- Выбор стиля руководства в организации (Анализ стиля управления, применяемого в ООО фирма «Заря»)

- «Формирование лояльности в поведении персонала»

- Счета и двойная запись (Счета бухгалтерского учета и их строение)

- Практика создания и функционирования картелей (Картель в современной экономике)

- Анализ стратегии ценовой дискриминации в отрасли(Теоретический аспект ценовой политики потребителей)

- Особенности обложения операций банка с ценными бумагами налогом на прибыль (Основные элементы, определяющие взимание налога на прибыль)

- "Управление формированием прибыли на предприятии"

- Практика создания и функционирования картелей (Понятие картеля)