Индивидуальное предпринимательство (Основные понятия индивидуального предпринимательства)

Содержание:

Введение

Актуальность темы индивидуального предпринимательства обусловлена становлением этого нового для России вида хозяйственной деятельности, ее широких перспектив в связи с развитием рыночной экономики в стране.

Гражданин в целях извлечения прибыли может учредить юридическое лицо и получать прибыль от его деятельности или заниматься индивидуальной предпринимательской деятельностью без образования юридического лица.

В соответствии со ст.23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Любой гражданин имеет право вести предпринимательскую деятельностью, но не всякий гражданин способен реализовать это право.

Для приобретения статуса индивидуального предпринимателя гражданин должен обладать следующими общими признаками субъекта гражданского права:

1) Правоспособностью (способностью иметь гражданские права и нести обязанности);

2) Дееспособностью (способностью своими действиями приобретать и осуществлять гражданские права);

3) Иметь место жительства (место, где гражданин проживает постоянно или преимущественно).

Воплотить в жизнь предпринимательскую деятельность имеют шансы только дееспособные граждане, то есть те, которые в состоянии самостоятельно исполнять юридические действия, заключать сделки и осуществлять их исполнение, приобретать активы и владеть, пользоваться и распоряжаться ими.

По общему правилу гражданская дееспособность возникает в полном объеме с наступления совершеннолетия (по достижении 18 летнего возраста).

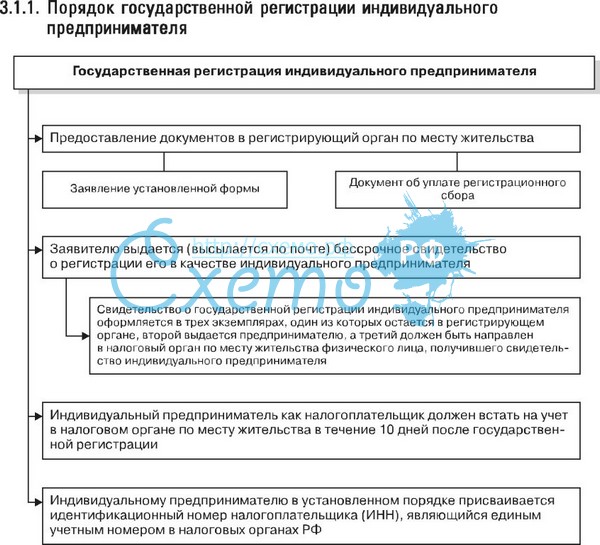

Статус ИП приобретается в результате государственной регистрации субъекта в качестве индивидуального предпринимателя.

Безосновательный отказ в государственной регистрации может быть обжалован субъектом в арбитражном суде. Отказ в государственной регистрации ИП допускается лишь только в случаях несоответствия состава представленных документов и состава содержащихся в них сведений требованиям Положения о порядке государственной регистрации субъектов предпринимательской деятельности (№1482).

Имущественные споры между субъектами, зарегистрированными в качестве ИП, а также между указанными гражданами и юридическими лицами разрешаются арбитражными судами, за исключением споров, не связанных с осуществлением субъектами предпринимательской деятельности.

Предприниматель несет большую ответственность в отличии от других субъектов, потому что в согласовании с действующим законодательством (ст. 401 ГК РФ) личность, не исполнившее или же ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность независимо от наличия вины.

Требования к ИП имеют право предъявить и кредиторы по обязательствам, не связанным с осуществлением предпринимательской деятельности (о причинении вреда жизни, здоровью или имуществу субъектов, юридических лиц, о взыскании алиментов).

Индивидуальный предприниматель имеет право трудиться в любой должности на коммерческой основе в любых частных, муниципальных или социальных организациях, если только данную работу или должность законодательством не запрещено совмещать с предпринимательством.

Объектом исследования курсовой работы является индивидуальное предпринимательство как одна из организационно-правовых форм предпринимательства.

Предмет исследования - индивидуальное предпринимательство.

Методы исследования определяются многогранностью рассматриваемой проблемы и являются способом получения достоверных знаний, данных и практических навыков в сфере индивидуального предпринимательства.

Цель курсовой работы – подробно изучить понятие индивидуального предпринимательства. Для достижения поставленной цели были поставлены следующие задачи:

1) охарактеризовать понятие индивидуального предпринимательства в РФ;

2) проанализировать порядок государственной регистрации индивидуального предпринимателя;

3) изучить систему налогообложения и ответственность индивидуальных предпринимателей.

Теоретические и практические аспекты индивидуального предпринимательства рассматриваются в работах российских авторов: С.К. Амелина, В.Ю. Бурова, Е.В. Евстафьева, Н.К. Жданова, О.Р. Ларина, В.М. Набатникова, С.И. Сметанина, Т.А. Туренко, Ю.Л. Фадеева, А.Ю. Чепуренко.

ГЛАВА 1 ОСНОВНЫЕ ПОНЯТИЯ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА

1.1 Развитие индивидуального предпринимательства в РФ

По данным Росстата на 1 января 2017 года, в РФ зарегистрировано 5,6 млн субъектов малого и среднего предпринимательства. На них работают 25% от общей численности занятых в экономике и приходится около 25% от общего объема оборота продукции и услуг, производимых предприятиями по стране, 62,8% субъектов малого и среднего предпринимательства – индивидуальные предприниматели, 37,2% – юридические лица (из них 32,7% – микропредприятия, 4,2% – малые предприятия и 0,3% – средние предприятия).

2017 год стал одним из самых насыщенных по количеству инициатив и законодательных актов, направленных на поддержку малого и среднего бизнеса. Большинство из них должны быть реализованы в 2018 году, часть – в более долгосрочной перспективе. Параллельно предпринят и ряд спорных мер, которые, напротив не вяжутся с заявляемыми государством курсом на развитие предпринимательства.

В 2017 году общее количество субъектов малого и среднего предпринимательства сократилось на 7,5% (индивидуальных предпринимателей – на 12,7%, малых предприятий – юридических лиц – на 3,5%). Количество микро- и средних предприятий – юридических лиц в 2018 году, напротив, выросло на 3,9% и 15,4% соответственно.

Основными видами деятельности малых и средних предприятий являются торговля (более 39,6%) и предоставление услуг (35,4%).[1]

Одной из наиболее многообещающих перспектив является трехлетний мораторий на проведение плановых проверок. Несмотря на то, что представители бизнеса рассчитывали на подобные поблажки уже в текущем году, необходимые изменения в законодательство, согласно поручению Президента РФ Владимира Путина, планируется внести лишь в середине 2017 года, а вступят в силу изменения только с 1 января 2018 года.

Запрет на проведение плановых проверок коснется малых предприятий, которые по итогам предшествующих трех лет не имели существенных нарушений законодательства.

С этого же момента должна начать действовать новая система государственного и муниципального контроля (надзора), основанная на системе оценки рисков. Иными словами – чем потенциально опаснее вид деятельности, осуществляемый предприятием, тем чаще будут проводиться проверки и наоборот. Минэкономразвития РФ уже разрабатывается соответствующий законопроект, который заменит действующий сейчас Федеральный закон от 26 декабря 2008 г. № 294-ФЗ.

Также к 1 января 2018 года постепенно заработает Единый реестр проверок. Он будет размещаться на специализированном сайте в Интернете и призван исключить проведение необоснованных мероприятий по контролю, обеспечить более четкий надзор за их количеством и качеством со стороны Генеральной прокуратуры РФ.

Каждой проверке планируется присваивать индивидуальный учетный номер, в реестре также будет содержаться информация о проверяемых предприятиях, предмете и основаниях мероприятий по контролю, сроках их проведения и результатах, принятых мерах, обжаловании решений, действий (бездействий) соответствующих органов и должностных лиц (Федеральный закон от 31 декабря 2014 г. № 511-ФЗ).[2]

Субъектами РФ в 2015-2020 годах могут приниматься законы о налоговых каникулах для индивидуальных предпринимателей. Главное условие их предоставления – переход в течение двух лет после вступления в силу таких законов на УСН или патентную систему налогообложения.

Ставка по данным налогам составит 0% на два налоговых периода со дня регистрации предпринимателя (ФЗ от 29 декабря 2014 г. № 477-ФЗ "О внесении изменений в ч.2 Налогового кодекса РФ".

Ведущей задачей применительно к предоставленной мере помощи считается что прецедент, о внедрении налоговых каникул отдается на откуп регионам, вдали не все из них решаться использовать данную льготу, например, так как это несет большую утрату прибылей региональных и городских бюджетов.

Правительство РФ задумывает привлечь органы районного самоуправления в помощи мелкого и среднего бизнеса. Так, Минфин РФ обязан создать меры, нацеленные на наращивание доли отчислений в городские бюджеты по всем налоговым поступлениям, уплачиваемым мелким и средним. Ещё один дефект налоговых каникул заключается в том, что пользоваться ими сумеют лишь только личные коммерсанты, работающие в научной, производственной или же общественной сфере. Юридические лица, в том числе и, в случае если они считаются мелкими предприятиями, пока же под налоговые каникулы не попадают решительно.

Данным же законодательством продлен этап для оплаты цены патента. Так, в случае если он получен на срок до 6 месяцев, то налог в абсолютной сумме имеет возможность быть уплачен не позже срока завершения действия патента (прежде – не позже 25 дней впоследствии начала действия патента).

В случаях, когда патент выдан на срок от шести месяцев до года, 1/3 суммы налога уплачивается через 90 дней после начала действия патента (прежде – через 25 дней). Остальные 2/3 уплачиваются не позднее срока окончания действия патента (прежде – не позднее чем за 30 дней до окончания действия патента).[3]

Кроме того, Президент РФ Владимир Путин дал поручение правительству обеспечить в период с 2015 по 2018 годы неизменность условий налогообложения и уплаты страховых взносов во внебюджетные фонды, установленные до 1 января 2018 года. Однако сложность заключается в том, что речь идет только об условиях, установленных федеральным законодательством, а это значит, что субъекты РФ по своей инициативе и в рамках полномочий, предоставленных им НК РФ, налоговую нагрузку увеличивать смогут практически беспрепятственно.

С 11 января 2018 года судьи, должностные лица и органы, рассматривающие дела об административных правонарушениях, вправе назначать штрафы для юридических лиц и должностных лиц ниже низшего предела, предусмотренного статьями КоАП РФ (Федеральный закон от 31 декабря 2014 г. № 515-ФЗ).

Предоставленная норма имеет возможность использоваться при наличии исключительных событий, связанных с характером безукоризненного нарушения закона и его результатами, имущественным и денежным положением привлекаемого к ответственности юридического или же должностного лица.

Уменьшаться могут лишь только штрафы, которые оформляют на 100 тыс. руб. (для организаций) и не менее 50 тыс. руб. (для должностных лиц).

Впрочем, точно также и итоговый штраф не имеет возможность быть меньше 50% минимального штрафа, предусмотренного для этих лиц соответственной частью и статьей КоАП РФ.

В отличие от юридических лиц имущество индивидуальных предпринимателей, составляющее объекты коммерческой деятельности, может переходить по наследству и по завещанию. Но право заниматься предпринимательской деятельностью по наследству не переходит.[4]

Физические лица, осуществляющие предпринимательскую работу без регистрации, несут обязанность, в том числе и уголовную, в согласовании с законодательством РФ. Все гонорары, приобретенные от подобный работы, подлежат взысканию в бюджет страны.

По совокупному правилу, индивидуальные коммерсанты несут обязанность как должностные лица, в случае если для них в определенной статье обязанность не прописана отдельно.

При этом способность предназначения штрафа ниже низшего предела, в случае, когда в статье непосредственно прописана обязанность для персонального бизнесмена, в рассматриваемых поправках в КоАП РФ ничего не рассказывается.

Данные конфигурации были подготовлены во исполнение Постановления КС РФ от 25 февраля 2014 г. № 4-П и в начале нацелены прежде всего на маленький и средний бизнес. Как отмечается в КС РФ, для этих компаний требование к административной ответственности сопровождается с обременениями, которые имеют все шансы оказаться для их очень трудными и привести к нешуточным результатам, вплоть до принужденной ликвидации.

Таким образом, современное законодательство дает возможность судам и контролирующим органам понизить лишнее административное давление на коммерсантов, тем более во время финансового спада.

Станут ли административные органы утруждаться оценкой степени исключительности обстоятельств дела и имущественного положения малых и средних предприятий – покажет практика.[5]

1.2 Особенности индивидуального предпринимательства

Правительство РФ с подачи Уполномоченного при Президенте РФ по защите прав предпринимателей Бориса Титова рассматривает возможность очередной либерализации уголовного законодательства.

Речь идет об увеличении пороговых значений ущерба в статьях о налоговых преступлениях (ст. 199-199.1 УК РФ). Иными словами, чтобы попасть под уголовную ответственность нужно будет не заплатить налогов на большую сумму, чем сейчас.

В настоящий момент крупным размером по этим статьям признается сумма неуплаты более 2 млн руб. (в пределах трех финансовых лет подряд).

При этом она должна либо превышать 10% от суммы подлежащих уплате налогов, либо составлять более 6 млн руб. Особо крупный размер – неуплата свыше 10 млн руб. (в пределах трех финансовых лет подряд) и более 20% от суммы подлежащих уплате налогов или свыше 30 млн. руб.

Какими будут новые пороговые значения пока неизвестно. Насколько увеличатся пороговые значения, сейчас совместно решают Минфин России, Минэкономразвития России, Минюст России и правоохранительные ведомства.

Также рассматривается и вопрос о внедрении кратных штрафов в качестве санкции за совершение отдельных тяжёлых и наиболее тяжёлых преступлений (нарушение авторских и смежных прав, жульничество, присвоение или же растрата) и за правонарушения в сфере финансовой работы (гл. 22 УК РФ). Это дает вероятность судам не приговаривать коммерсантов к лишению свободы, но при этом коммерсантам необходимо будет заплатить штраф в некоторое количество раз превосходящих необходимую сумму причиненного вреда.

В 2017 году подобный подход уже был внедрен в статьях о коррупционных преступлениях (ст. 290, ст. 291 УК РФ). Конкретные решения по данным вопросам должны быть приняты Правительством РФ в первой половине 2018 года.[6]

В 2018 году малые и средние предприятия также получат полноценный доступ к закупкам субъектов естественных монополий, госкомпаний, госкорпораций и организаций с государственным участием, которые проводятся в соответствии с Федеральным законом от 18 июля 2011 г. № 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц".

В отличие от заказов, размещаемых государственными и муниципальными органами, ранее соответствующие процедуры детально отрегулированы не были.

Теперь же этому посвящено отдельное постановление Правительства РФ от 11 декабря 2014 года № 1352 "Об особенностях участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц"). Правда оно вступит в силу только с 1 июля 2015 года.

Годовой объем закупок у субъектов малого и среднего предпринимательства должен составлять не менее чем 18% годового стоимостного объема договоров, заключенных заказчиками по результатам закупок, и не менее 10% по результатам закупок, участниками которых были только субъекты малого и среднего предпринимательства.

Если Правительство РФ будет придерживаться своей же собственной "дорожной карты" по расширению доступа субъектов малого и среднего предпринимательства к закупкам инфраструктурных монополий и компаний с государственным участием, то к 2018 году доля таких закупок будет увеличена с 18% до 25%.[7]

Ранее планировалось, что с 1 января 2018 года будет упрощена процедура организации нового бизнеса – для этого предлагалось ввести патенты для самозанятых граждан. Одновременно с приобретением такого патента физическое лицо получает статус индивидуального предпринимателя, а после истечения срока действия патента – автоматически снимается с учета. Выдается патент на срок от одного до 12 месяцев.

Данная инициативы была выдвинута Уполномоченным при Президенте РФ по защите прав предпринимателей Борисом Титовым совместно с общественными организациями малого и среднего предпринимательства и поддержана Правительством РФ. Она должна была компенсировать снижение количества индивидуальных предпринимателей, произошедшее в 2015 году из-за повышения страховых взносов на обязательное пенсионное страхование, и вывести из тени лиц, занимающихся бизнесом нелегально.[8]

Положения о патентах для самозанятых были обнародованы в приготовленный Минэкономразвития РФ правительственный законопроект о налоговых каникулах. Впрочем, в ходе второго чтения 12 декабря в Госдуме они внезапно для населения были исключены из его текста.

Однако, бизнес-сообщество полно решимости достичь вступления патентов для самозанятых, а заодно убрать дефекты, которые находились в начальном варианте законопроекта (в частности, достичь единственного платежа за патент, который будет включать в себя еще страховые взносы во внебюджетные фонды).

Наращивание штрафов за нарушение санитарных правил и несоблюдение прав покупателей. В новый год малый и средний бизнес также войдет в критерии повышения штрафов за несоблюдение санитарных общепризнанных мер при предложении услуг социального питания.

Согласно данным Росстата, микро- и малые предприятия составляют 75% от общего числа хозяйствующих субъектов, работающих в данной сфере деятельности. Штрафы теперь составят для должностных лиц и индивидуальных предпринимателей от 5 тыс. до 10 тыс. руб, а для юридических лиц – от 30 тыс. до 50 тыс. руб. (ранее было от 2 до 3 тыс. и от 20 до 30 тыс. соответственно). По-прежнему может применяться административное приостановление деятельности на срок до 90 суток (Федеральный закон от 22 декабря 2014 г. № 436-ФЗ).

При этом увеличение ответственности не сопровождается сокращением перечня обязательных требований. Применяться новые санкции, по крайней мере ближайший год, будут в рамках старой проблемной системы государственного контроля (надзора). Кроме того, на данный момент на рассмотрение Госдумы внесен законопроект, предполагающий "драконовские" штрафы за различные нарушения законодательства о защите прав потребителей. Документ коснется подавляющего большинства малых и средних предприятий, так как по данным Минэкономразвития РФ, почти 40% из них заняты в торговле и еще 35% – в предоставлении услуг.

Размеры штрафов по большинству составов увеличиваются в 5-10 раз и достигают для индивидуальных предпринимателей 150 тыс. руб., а для юридических лиц – 300 тыс. руб. (за некоторые повторные нарушения – и вовсе 500 тыс. и 1 млн руб. соответственно).

В обозримое время станет ужесточена уголовная ответственность за жульничество в сфере предпринимательской работы (ст. 159.4 УК РФ). КС РФ принял эту норму отчасти несоответствующей Конституции РФ, так как она учитывает для предпринимателей значительно более смягчающуюся санкцию по сопоставлению с совокупным составом афер, предусмотренным ст. 159 УК РФ. С одной стороны, по версии КС РФ, конкретизация уголовной ответственности за жульничество с учетом интересов коммерсантов сама по себе не противоречит Конституции РФ. Впрочем, ст. 159.4 УК РФ, нарушая принцип равенства, разрешает назначать различные санкции за подобные акты афер в наиболее большом размере.

Так, мошенничество в особо крупном размере (ст. 159 УК РФ) считается тяжким преступлением, а аналогичное деяние в сфере предпринимательства (ст. 159.4 УК РФ) – преступлением средней тяжести. Осужденный предприниматель сможет раньше просить об условно-досрочном освобождении, добиваться снятия судимости и получает ряд других преференций с точки зрения УК РФ.[9]

Рассматривая теоретические аспекты индивидуального предпринимательства как формы самозанятости, сделаем следующие выводы.

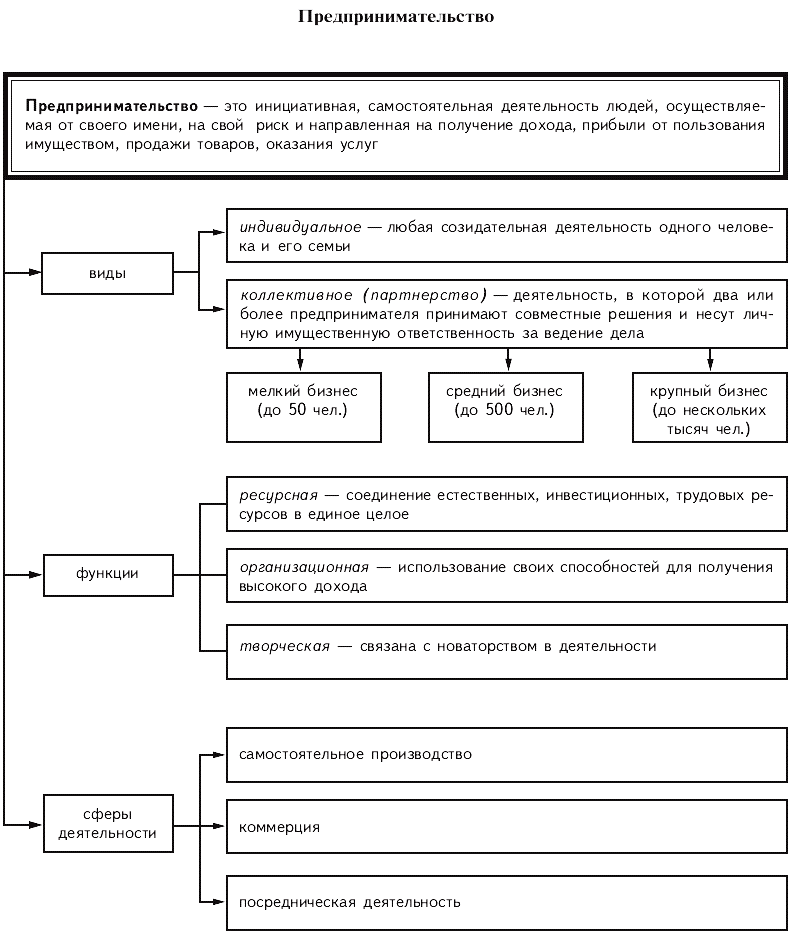

Суть самозанятости в РФ заключается в том, что субъект сам находит для себя источник прибыли, обеспечивающий его успешную жизнь в результате финансовой работы, не противоречащей законам государства. К самозанятым относятся лица, занятые персональной индивидуальной работой, члены кооперативов, занятые собственным подсобным хозяйством.

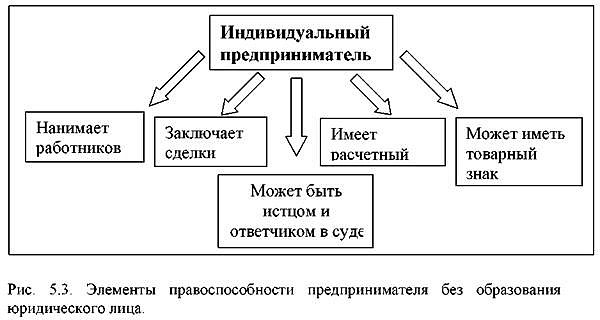

В качестве ведущих возможностей субъекта, осуществляющего предпринимательскую работа без образования юридического лица (ИП), можно отметить следующее:

- вероятность от своего имени заключать гражданско-правовые сделки, в том числе хозяйственные договора;

- вероятность участвовать в роли истца и ответчика в суде, воспользовавшись при этом законодательством, установленным штатским распорядком. Иски коммерсантов (и к предпринимателям), вытекающие из хозяйственной работы, рассматриваются в арбитражном суде;

- самостоятельность в уплате налогов;

- вероятность набирать сотрудников в согласовании с трудовым законодательством в целях осуществления предпринимательской работы.

Таким образом, индивидуальное предпринимательство содействует демонополизации экономики, увеличивает конкурентоспособные начала. Оно делает экономику более гибкой, способной к быстрой саморегуляции.

Коммерсант все функции по управлению собственным делом делает сам, собственно, что требует от него универсальных познаний по почти всем областям бизнеса, в том числе бесспорно связанных с наилучшим внедрением персонала (работников). Значит, он обязан быть специалистом не только лишь в области собственного бизнеса, но и управления персоналом, так, как лишь только действенное управление персоналом в небольшом бизнесе имеет возможность увеличить производительность труда и гарантировать триумф дела.[10]

Персонал представляет собой работающий по найму состав, который владеет высококачественными чертами и содержит трудовые отношения с индивидуальным предпринимателем. Комплект и становление персонала настоятельно просят от бизнесмена важных познаний в исследовании необходимостей сотрудников. Дабы добиться обычных деловых отношений бизнесмена с персоналом, нужно систематическое деловое общение с сотрудниками, их стимулирование, заключение их задач. Так, для стимулирования работы служащих обязана быть проработана система мотивации и оценки их труда.

Обеспечение "прозрачности" соблюдения исполнительной дисциплины сотрудников осуществляется исходя из налаживания системы управления персоналом.[11]

Таким образом, обычные трудовые дела сотрудников с бизнесменом уточняются лишь только при близком контакте между ними. Систематическое деловое общение, заключение задач служащих и их стимулирование, устранение инцидентов между ними делают персонал дружным и сплоченным. При подходящем применении человечных ресурсов благополучно реализуются цели любой фирмы.

Так же, на высочайшем уровне должна быть и общая культура начальника, что также обеспечит ему не плохое взаимодействие с работниками. Ключевое, то что нужно для выполнения целей, - это единство, взаимопонимание и взаимопомощь между работодателем и персоналом.

ГЛАВА 2 СИСТЕМА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА

2.1 Налогообложение индивидуальных предпринимателей

В 2018 году произошли разные изменения в начислении и уплате страховых взносов. Кроме того, были изменены сроки отчетности.

Рассмотрим подробнее, что именно изменилось. Пенсионный фонд. Изменились сроки сдачи отчетности в Пенсионный фонд и ФСС России. С 1 января 2018 года, включая отчетность за предыдущий год, в Пенсионный фонд отчетность подается в следующие сроки: Отчетность на бумажном носителе, как и раньше, подается до 15-го числа второго месяца, следующего за кварталом. То есть форма РСВ-1 ПФР подается до 16 февраля 2018 года включительно, до 15 мая 2018 года, до 17 августа 2018 года и до 16 ноября 2018 года. При этом изменены сроки сдачи отчетности в электронном виде. Их сдвинули на 5 дней, то есть отчетность в электронном виде необходимо подать до 20-го числа второго месяца, следующего за отчетным кварталом.

Информация по взносам в ФФОМС подается в составе формы РСВ-1 ПФР, как и сведения о персонифицированном учете. Кроме того, с 2018 года обязательно отчитываться в электронном виде должны работодатели, чья среднесписочная численность работников за предыдущий год составила 25 человек (ранее – 50 человек). То есть больше компаний будут отчитываться в электронном виде. Фонд социального страхования. Отчетность в ФСС теперь также представляют в иные сроки, нежели ранее. Форма 4-ФСС РФ на бумажном носителе теперь подает до 20-го числа месяца, следующего за отчетным кварталом, то есть 20 января 2018 года, 20 апреля 2018 года, 20 июля 2018 года и 20 октября 2018 года. Отчетность в электронном виде принимается до 25-го числа месяца, следующего за отчетным кварталом.[12]

Так же, как и с формой РСВ-1 ПФР, отчет по форме 4-ФСС РФ в электронном виде должны подавать работодатели со среднесписочной численностью от 25 человек.

Изменения внесены Федеральным законом от 1 декабря 2014 г. № 406-ФЗ и Федеральным законом от 28 июня 2014 г. № 188-ФЗ

С 1 января 2018 года при уплате страховых взносов они больше не округляются до целых рублей. Взносы надо платить в рублях и копейках.

Изменились правила уплаты страховые взносы за иностранных работников, временно пребывающих на территории РФ.

В Пенсионный фонд взносы начисляются с выплат иностранным работникам по тарифу 22% независимо от срока трудового договора (ранее платить надо было лишь по договорам, со сроком, превышающим 6 месяцев). Как и раньше, освобождены от взносов выплаты высококвалифицированным иностранным работникам.

В ФСС России взносы на иностранных работников начисляются по тарифу 1,8%. Ранее они не начислялись вообще.

Выходные пособия при увольнении сотрудника, если пособие предусмотрено трудовым договором или расторжение трудового договора происходит по соглашению сторон, теперь не облагаются любыми взносами в пределах трехкратного среднего заработка сотрудника. В районах Крайнего Севера и приравненных к ним – в пределах шестикратной среднемесячной оплаты труда. Изменения внесены Федеральным законом от 28 июня 2014 г. № 188-ФЗ.

При переплате одних взносов в пределах одного внебюджетного фонда с 1 января 2018 года можно произвести зачет других взносов. Например, при переплате взносов на обязательное социальное страхование в ФСС России, их можно будет зачесть в счет взносов на травматизм.[13]

Изменилась предельная база для начисления страховых взносов. С 1 января 2018 года она составляет:

- на обязательное пенсионное страхование в ПФР – 811 тыс. руб.;

- на обязательное социальное страхование в ФСС России – 770 тыс. руб.;

- на обязательное медицинское страхование в ФФОМС – лимит отменен.

Заработная плата в пределах этой суммы в ПФР облагается по тарифу 22%, при достижении размера предельной базы для начисления – 10%.

В ФСС России в пределах 770 тыс. руб. зарплата облагается по тарифу 2,9%, при достижении лимита – не облагается. В ФФОМС доходы облагаются по тарифу 51,1% независимо от заработной платы сотрудника.

Сами тарифы в 2018 года не изменились. Они, как и прежде, составляют 22% в ПФР, 2,9% в ФСС и 5,1% – в ФФОМС. Однако с 1 января 2018 года ряд льготных категорий плательщиков взносов утрачивают право на льготу. В частности, это СМИ, сельхозпроизводители, организации, применяющие труд инвалидов и ряд других.

Кроме основных, существуют еще дополнительные тарифы страховых взносов в Пенсионный фонд для работодателей, имеющих рабочие места с вредными и опасными производствами.

Дополнительные тарифы применяются в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пунктах 1 и 2-18 части 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

В соответствии с Федеральным законом №426-ФЗ условия труда по степени вредности и (или) опасности подразделяются на четыре класса:

- оптимальные (1 класс);

- допустимые (2 класс);

- вредные (3 класс);

- опасные (4 класс).

Оценку условий труда и аттестацию рабочих мест проводит комиссия из представителей организации работодателя не реже одного раза в 5 лет.[14]

Результаты аттестации рабочих мест по условиям труда, проведенной в соответствии с порядком, действовавшим до дня вступления в силу закона №426-ФЗ, применяются при определении размера дополнительных тарифов страховых взносов в Пенсионный фонд РФ в отношении рабочих мест, условия труда на которых по результатам аттестации признаны вредными и (или) опасными, до 31 декабря 2018 года включительно.

Если работодатель не проводит спецоценку условий труда, то он уплачивает дополнительный тариф страховых взносов на обязательное пенсионное страхование в 2018 году по Списку №1 – 9%, по Списку №2 и «малым спискам» – 6%. При исчислении страховых взносов по дополнительному тарифу для отдельных категорий работодателей, имеющих рабочие места на вредных и опасных производствах, положение по ограничению базы для начисления страховых взносов не применяется.

В 2018 году фиксированные взносы для предпринимателей выросли в связи с тем, что выросла величина МРОТ. С 1 января 2018 года МРОТ составляет 9489 руб. (Федеральный закон от 1 декабря 2014 г. №408-ФЗ).[15]

Взносы рассчитываются по формуле:

ФП = МРОТ х Т х 12, где

ФП – это фиксированный платеж, Т – тариф страхового взноса (установлен Федеральным законом от 24 июля 2009 г. № 212-ФЗ и составляющий 26%) и 12 – это 12 месяцев года.

Соответственно, в ПФР фиксированный взнос составит:

9489 руб. х 26% х 12 = 29605 руб. 68 коп.

В ФФОМС фиксированный взнос составит:

9489 руб. х 5,1% х 12 = 5807 руб. 27 коп.

Данный фиксированный взнос должны уплатить индивидуальные предприниматели, чей доход за год не превысил 300 тыс. руб.

Если доход превышает 300 тыс. руб., то размер страховых взносов определяется в фиксированном размере, как показано выше, плюс 1% от суммы дохода плательщика, превышающего 300 тыс. руб. за расчетный период. Если, допустим, доход составил в год 500 тыс. руб., то фиксированный взнос в ПФР составит:

(9489 руб. х 26% х 12) = (1% х 200 000 руб.) = 29605 руб. 68 коп.

При этом сумма страховых взносов не может превышать 8 МРОТ х 26% х 12. Соответственно, максимальный размер взноса может составить не более 236 845 руб. 44 коп.

У применяющих общий режим налогообложения, УСН и ЕСХН учитываются их налогооблагаемые доходы. У «вмененщиков» базой для исчисления 1% от суммы доходов, превышающей 300 000 руб., будет вмененный доход, у ИП, применяющих ПСН – потенциально возможный к получению доход. У использующих несколько режимов налогообложения доходы по разным режимам суммируются.

Фиксированный платеж в ПФР и ФФОМС необходимо уплатить до 31 декабря 2017 года. 1% от суммы дохода, превышающего 300 тыс. руб. можно уплатить позже, но не позднее 1 апреля 2018 года.

2.2 Перспектива индивидуального предпринимательства в РФ

Решение проблем малого бизнеса и выявление перспектив его развития в РФ происходит на государственном уровне. При этом государственное регулирование малого бизнеса должно быть тщательно продумано, а результат подобного регулирования должен приносить пользу экономике страны.

Правительство РФ объявило о том, что намерено всячески поддерживать малый бизнес с помощью новых законов, кредитных программ, субсидий и льгот. Так, в настоящее время государственная поддержка малых форм бизнеса регламентирована ФЗ-209, а также рядом других нормативно-правовых актов – региональных и местных. Каждая из реализуемых программ характеризуется своим сроком действия, своим бюджетом и особенностями.[16]

При нехватке средств на получение образования в сфере бизнеса и большом желании его всё-таки получить можно. Для этого достаточно принять участие в программе профобразования бизнесменов – тоже в рамках господдержки. Курсы, лекции, семинары – всё это начинающий предприниматель может посещать бесплатно.

Льготы по аренде, предоставляемые городской администрацией в ряде субъектов РФ, – еще одна разновидность поддержки малых форм бизнеса. В рамках такой программы местные власти могут сдавать предпринимателям помещения, числящиеся на балансе города, по сниженным ценам.

Не могу не заметить, государственная политика в этой сфере носит, в основном, декларативный характер, т.е. на бумажке написана, а практика её реализации представляет собой отдельные, не связанные в единую систему меры.

Премьер-министр Д.Медведев, характеризуя значение малого бизнеса, сказал, что малый бизнес – это база для развития предпринимательской активности и основа расширения среднего класса, который в ближайшем будущем должен составлять 60-70%.

Итак, господдержка малых форм бизнеса в нашей стране действительно существует. Главное – знать, где её искать. И, разумеется, обладать большим желанием развиваться и вносить вклад в экономику страны. Наравне с факторами, стимулирующими развитие малого предпринимательства, существуют факторы, тормозящие его развитие и их гораздо больше.[17]

Первое - трудная экономическая и финансовая обстановка в стране: сравнительно высочайшая инфляция, неспешное налаживание новых хозяйственных связей, невысокая платёжная дисциплина, возвышенная степень процентных ставок, слабая правовая защищённость коммерсантов.

Второе - невысокая степень организационно-экономических и правовых познаний коммерсантов, отсутствие подобающей деловитый этики, хозяйственной культуры как в бизнесе, так и в муниципальном секторе.

Третье - плохое отношение определённой части населения, связывающей предпринимательство напрямую лишь только с посредничеством, куплей-продажей.

Четвертое - неотработанность организационных и правовых основ регулировки становления малого предпринимательства на региональном уровне.

Пятое - бессилие воздействия механизма госпомощи малого предпринимательства.

Бюрократия чиновничества, несовершенство правовой базы, неосмысленная налоговая политика, непостоянность кредитно-финансовой системы выталкивают малый бизнес из сферы воздействия законных муниципальных регулирующих процедур.

Отсутствие цивилизованной конкурентной среды, несоответствие нормативно-правового обеспечения реальным условиям развития малого бизнеса, затруднённый доступ предпринимателей к валютным, имущественным и информационным ресурсам, несовершенство системы налогообложения, низкое качество информационно-аналитического обеспечения органов поддержки малого бизнеса, отсутствие системы юридической охраны малого бизнеса и т.д., также тормозят развитие малого бизнеса в РФ.

Образовавшаяся финансовая обстановка пока отрицательно влияет на малое предпринимательство по всем направленностям. Степень инфляции и подъем тарифов на все моменты изготовления ставят почти все мелкие фирмы на грань разорения. В их числе, в первую очередь, фирмы, функционирующие в сфере изготовления российских продуктов и хозяйственных предложений населения, потребляющие сырьё, материалы, цена которых каждый день растёт.[18]

Дальнейшее развитие и совершенствование всей системы государственной поддержки малого предпринимательства становится в настоящее время ключевым фактором успешного развития малого предпринимательства в РФ.

На нынешний день в развитии малого бизнеса РФ имеет большое количество задач: налоги, законодательство, инфляция, финансовая обстановка в целом, проблемы получения и высочайшие ставки по кредитам, неплатёжеспособность партнёров/клиентов, несовершенство банковской системы, политическая обстановка, бюрократия, недостаток материальной базы, отсутствие льгот, рэкет, невыгодность вложений, недоверие западных партнёров, отрицательное отношение к бизнесменам, кадровые трудности, нехватка личных средств и т.д.

Сложившиеся экономические условия подрывают стимулы к предпринимательской деятельности, ослабляют предпринимательский настрой. Решение этих проблем может быть найдено только на путях всесторонней государственной и общественной поддержки.[19]

В последние годы бухгалтеры первоочередной смысл в учетном процессе присваивают правомерности включение в затраты расходов, связанных с созданием и реализацией продукции, а не правдивости и обоснованности документального отражения прецедентов хозяйственной жизни, формированию абсолютной и достоверной информации, важной для управления делом, основанной на первичности бухгалтерского учета. Делается это в угоду требованиям внешнего контроля со стороны налоговых инспекций.

Также невозможно опровергать, то что одним из требований, предъявляемых к бухучету, считается требование его простоты. На встречах с руководством государства главы микропредприятий убеждают, то что абсолютно обходятся без официального бухгалтерского учета. А это дает повод для последующих шагов по упрощению порядка ведения бухгалтерского учета субъектами мелкого предпринимательства, в том числе микропредприятиями.

Как сказано в Письме, данная работа ведется в рамках экспертной группы. В частности, с целью реализации ее рекомендаций Минфин РФ готовит приказ, предусматривающий право микропредприятий раскрывать в бухгалтерском балансе информацию только за отчетный год.

Кроме того, инициирована подготовка проекта федерального закона о внесении изменений в НК РФ, предусматривающих отмену обязательного представления микропредприятиями бухгалтерской отчетности в налоговые органы. Пока же до утверждения соответствующих федеральных и отраслевых стандартов бухучета для составления упрощенной бухгалтерской отчетности представители СМП (не являющиеся эмитентами публично размещаемых ценных бумаг) могут применять формы бухгалтерского баланса и отчета о финансовых результатах, предусмотренные Приложением N 5 к упомянутому Приказу Минфина России N 66н.[20]

Подводя выводы, предоставленные в данной главе, отметим следущее. Обнаруженные погрешности в системе управления персонала организации, обозначили надобность ее улучшения. Были предложены следующие варианты развития:

1) Организация найма новых служащих, направленный на составление коллектива, в согласовании с персональными требованиями бизнесмена. А еще перераспределение работающего персонала в согласовании со степенью соотношения выработанным ценностям и проф. эталонам

2) Составление системы стимулирования персонала на базе мотивации. Нами разработана модель взаимодействия системы стимулирования и системы мотивации персонала. Обнаружены моменты, приспособленные к ИП, действующие на моральную и вещественную мотивацию сотрудников, определяющие компдекс нужного влияния на персонал для получения итога. Предложен метод системы стимулирования и мотивации персонала, базирующийся на выявлении персональных возможностей сотрудника, его потребности и мотивов.[21]

Таким образом, базу улучшения управлением персоналом оформляет растущая роль личности сотрудника, познание его мотивационных установок, умение их создавать и ориентировать в согласовании с поставленными бизнесменом задачами. Эти советы ориентированы на увеличение производительности работы организации ИП; увеличения свойства отбора персонала, при этом сократив издержки фирмы на наем кадров; понизить текучесть сотрудников, тем самым повысив подъем всех характеристик работы бизнесмена.

2.3. Пример деятельности индивидуального предпринимателя

ИП Спиридонова

Анализ организационно - правовых условий деятельности индивидуального предпринимателя проводился у индивидуального предпринимателя Спиридоновой Елены Сергеевны - директора Агентства по организации праздников "Ромашка".

"Ромашка" является творческим объединением артистов, занимающихся организацией и проведением праздничных мероприятий. Агентство успешно существует с 2010 года, в 2018 году произведен ребрендинг товарного знака. Основной вид деятельности агентства - предоставление праздничных услуг.

Агентство предлагает своим клиентам следующие виды услуг:

- Корпоративные вечера;

- Концертные и шоу программы;

- Свадьбы;

- Спортивные праздники;

- Юбилеи;

- Праздничное оформление;

- Прокат звукового, светового оборудования.

"Ромашка" создана для удовлетворения потребностей населения в праздничных услугах, роста материального благосостояния своих сотрудников, обеспечения занятости населения, увеличения поступлений в местный бюджет и получения прибыли.

Агентство функционирует без ограничения срока, но может быть реорганизовано или ликвидировано в соответствии с действующим законодательством. Местом нахождения и почтовым адресом Агентства является: Российская Федерация, 302010, г. Орел, ул. Комсомольская дом 279, офис 62. Директором агентства по организации праздников является индивидуальный предприниматель без образования юридического лица Аганесян Карен Вартович, который зарегистрирован в инспекции Федеральной налоговой службы Российской Федерации по городу Орлу (свидетельство № 003682530 от 08.10.2007 г., ИНН 5753003070).

Предприниматель имеет свой расчётный счёт, свою печать. Трудовые правоотношения с работниками строятся на основании гражданско-правовых договоров, заключаемых между физическими лицами и Спиридоновой Е.С.

Организационная структура Агентства праздников "Ромашка" является довольно простой в связи с малыми её размерами и небольшим количеством сотрудников. В организации непосредственно работают 4 человека, а именно: директор, менеджер, менеджер продаж, специалист по рекламе.

Спиридонова Е.С. в ходе деятельности Агентства самостоятельно заключает договоры с юридическими лицами и предпринимателями, по которым он несёт полную ответственность в соответствии с действующим законодательством.

Нормативные акты, используемые в Агентстве:

- приказ;

- договор об оказании услуг;

- гражданско-правовой договор;

- акт сдачи-приёмки оказанных услуг.

Деятельность ИП Спиридонова Е.С. регулируется следующими нормативно-правовыми актами:

- Конституция РФ;

- Гражданский кодекс РФ;

- Налоговый кодекс РФ;

- Федеральный закон от 8 августа 2001 № 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей";

- Федеральный закон от 8 августа 2001 № 128-ФЗ "О лицензировании отдельных видов деятельности".

ИП Спиридонова Е.С. с 2010 года применяет упрощенную систему налогообложения, это позволяет минимизировать налоговые платежи и затраты на ведение бухгалтерского учёта. Ежегодно до 30 апреля Елена Сергеевна подает налоговую декларацию, а в конце каждого квартала производит налоговые отчисления в Инспекцию федеральной налоговой службы города Орла. Также до 31 декабря каждого года он оплачивает налоги в Управление пенсионного фонда города Орла.

Таким образом, индивидуальный предприниматель Спиридонова Е.С. самостоятельно ведет свою деятельность уже на протяжении 9 лет, не нарушает законодательства, вовремя сдает налоговые декларации, использует упрощенную систему налогообложения. Основной вид его деятельности - организация и проведение праздничных мероприятий.

В ходе исследования деятельности индивидуального предпринимателя Спиридоновой Елены Сергеевны, выяснилось, что опыт Елены Сергеевны в предпринимательской деятельности составляет 9 лет. За это время накоплено множество знаний и навыков в ведении бизнеса. Кроме того, в 2012 году она прошла обучение по дополнительной образовательной программе "Эффективное управление малым бизнесом" в Российском государственном Торгово-экономическом университете и в 2013 году - по дополнительной образовательной программе "Управление качеством для субъектов малого и среднего бизнеса" в Российском государственном Торгово-экономическом университете. Получение дополнительного профессионального образования подтверждено свидетельствами государственного образца.

Собственной производственной площади у предпринимателя нет, он пользуется арендой помещений под офис и склад, арендная плата которых ее вполне устраивает. Уровень конкуренции в сфере праздничных услуг по городу Орлу она считает не очень высоким, но в то же время число потребителей данных услуг хотел бы видеть в значительно большем объеме и для этого прилагает всяческие усилия - проведение рекламных акций, активных продаж. Налоговый режим для Спиридоновой Е.С. приемлем.

На сегодняшний день основной проблемой для предпринимателя является нехватка квалифицированных кадров. Также ей не очень нравится действующая система прохождения процедур административного регулирования. Мерами, которые должны способствовать развитию бизнеса, по мнению Елены Сергеевны являются:

- создание информационно-справочной системы для повышения информированности по различным аспектам предпринимательской деятельности;

- популяризация позитивного образа предпринимателя через проведение конкурсов, выставок;

- изменения существующего законодательства по вопросам административного регулирования.

Таким образом, была рассмотрена деятельность ИП Спиридоновой Е.С., ведущую предпринимательскую деятельность в городе Орле, выявлены и проанализированы проблемы, с которыми предприниматель сталкивается в ходе ведения бизнеса. В целом, Елена Сергеевна довольна положением малого предпринимательства в городе Орле и готова продолжать свою деятельность в этой сфере.

Заключение

Конституция РФ, Гражданский кодекс РФ и иные законы создали крепкое юридическое основание для ведения индивидуальной предпринимательской работы. С каждым годом увеличивается количество людей, решивших трудиться самостоятельно. Это позитивно воздействует на экономику государства, например, индивидуальное предпринимательство создает вспомогательные трудящиеся места, расширяет сферу предлагаемых товаров и предложений, увеличивает конкуренцию, а, значит, и качество сервиса.

Индивидуальное предпринимательство для множества альтернативный вариант для личного трудоустройства. Бизнесменом имеет право быть любой гражданин РФ, иностранные граждане, лица без гражданства, обладающие дееспособностью, которые зарегистрированы в данном качестве в установленном законодательством порядке и в случаях, предусмотренных законодательством, имеют разрешение на право заниматься подобранным видом работы.

Предпринимательская деятельность характеризуется такими признаками как самостоятельность, риск, постоянное получение прибыли от использования имущества, реализации товаров, выполнения работ или же оказания услуг.

В базе предпринимательства как общественно-значимого появления лежит основной принцип естественного права - принцип персональной свободы. Данный принцип в области финансовых отношений интерпретируется как принцип свободы труда, торговли и индустрии.

При этом следует отметить, то, что на первых порах становления буржуазного общества правительство, стремясь гарантировать в полной мере воздействие этого принципа, запрещало или существенно ограничивало работу предпринимательских компаний, и, таким образом, эра свободного предпринимательства имеет возможность быть, в то же время, определима как эра расцвета предпринимательской деятельности без образования юридического лица. Предпринимательская деятельность без образования юридического лица считается для нашего законодательства новым явлением. Она обхватывает большой диапазон работы - регистрацию, лицензирование, получение кредита, ведение бухгалтерского учета, отчетности, вопросы налогообложения, прибыли и затраты, и многое другое.

Государство так же должно активно продолжать развивать законы, которые будут всячески помогать развитию среднего бизнеса в РФ; к примеру, о снижении налогов на первые 3 года, пока индивидуальный предприниматель не разовьется, также по мере необходимости выделять определенные субсидии и т.д.

Не до конца продуманная экономическая и правовая политика затрудняет развитие мелкого и индивидуального предпринимательства, хотя это - прекрасный резерв для разрешения проблем занятости, снижения безработицы и насыщения рынка товарами и услугами.

Налоговые каникулы, предусматривающие нулевую налоговую ставку, могут быть установлены с начала 2015 года и до конца 2020 года. При этом получить такие каникулы смогут только те физлица, которые впервые зарегистрированы в качестве индивидуальных предпринимателей после вступления в силу закона.

Освобождение от налога будет предоставляться тем индивидуальным предпринимателям, которые работают по упрощенной или патентной системе налогообложения в производственной, научной и социальной сферах. Нулевая налоговая ставка для начинающих ИП на два года может быть установлена только законами субъектов РФ. Кроме прочего, регионы смогут ограничивать ИП по предельному размеру доходов и средней численности работников, нарушение которых может повлечь отмену нулевой ставки.

При этом устанавливается, что доля доходов от реализации товаров, работ и услуг, в отношении которых применялась нулевая ставка, по итогам налогового периода должна быть не менее 70% в общем объеме доходов.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 26.07.2019)

- Федеральный закон от 23.12.2013 № 185-ФЗ «О внесении изменений в законодательные акты Российской Федерации в части совершенствования процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» (ред. от 05.12.2017)

- Амелин С.К. Правонарушения в сфере предпринимательской деятельности / С.К. Амелин. - М.: А-Приор, 2017. – 320 с.

- Вечканов Г.С. Экономическая безопасность: учебник / Г.С. Вечканов. - СПб.: Питер, 2018. – 386 с.

- Буров В.Ю. Малое предпринимательство в России / В.Ю. Буров. - М.: Эксмо, 2016. – 124 с.

- Евстафьев Е.В. Индивидуальное предпринимательство в России / Е.В. Евстафьев. - М.: ЮНИТИ - ДАНА, 2017. – 132 с.

- Жданов Н.К. Развитие предпринимательства в России / Н.К. Жданов. - М.: Юристъ, 2018. – 152 с.

- Круглова Н.Ю. Основы бизнеса (предпринимательства): учебник / Н.Ю. Круглова. - М.: Проспект, 2016. – 166 с.

- Крутик А.Б. Проблемы и перспективы развития предпринимательства в российской экономике / А.В. Крутик. - М.: СПАРК, 2016. – 185 с.

- Ларин Р.О. Актуальные вопросы предпринимательства / Р.О. Ларин. - М.: Сфера, 2016. – 173 с.

- Матросов Т.И. Проблемы предпринимательства / Т.И. Матросов. - М.: НОРМА, 2017. – 130 с.

- Набатников В.М. Организация предпринимательской деятельности / В.М. Набатников. - М.: Гамма, 2017. – 270 с.

- Попков В.П. Предпринимательская деятельность: учебник / В.П. Попков. - М.: Дашков и К, 2018. – 187 с.

- Самарина В.П. Основы предпринимательства: учебное пособие / В.П. Самарина. - М.: Юрайт, 2017. – 168 с.

- Сметанин С.И. История предпринимательства в России: курс лекций / С.И. Сметанин. - М.: КНОРУС, 2017. – 174 с.

- Туренко Т.А. Предпринимательство и его роль в устойчивом развитии экономики / Т.А. Туренко. - М.: Городец, 2016. – 268 с.

- Фадеев Ю.Л. Индивидуальный предприниматель: учебное пособие / Ю.Л. Фадеев. - М.: Зерцало, 2018. – 184 с.

- Чепуренко А.Ю. Проблемы индивидуальной предпринимательской деятельности в современной экономике / А.Ю. Чепуренко. - М.: Юстицинформ, 2017. – 145 с.

- Ясин Е.Г. Предпринимательство в России: учебник / Е.Г. Ясин. - М.: БЕК, 2017. – 211 с.

Приложение 1

Приложение 2

-

Амелин С.К. Правонарушения в сфере предпринимательской деятельности / С.К. Амелин. - М.: А-Приор, 2017. – 320 с. ↑

-

Вечканов Г.С. Экономическая безопасность: учебник / Г.С. Вечканов. - СПб.: Питер, 2018. – 386 с. ↑

-

Буров В.Ю. Малое предпринимательство в России / В.Ю. Буров. - М.: Эксмо, 2016. – 124 с. ↑

-

Евстафьев Е.В. Индивидуальное предпринимательство в России / Евстафьев К.В. - М.: ЮНИТИ - ДАНА, 2017. – 132 с. ↑

-

Жданов Н.К. Развитие предпринимательства в России / Жданов. - М.: Юристъ, 2018. – 152 с. ↑

-

Круглова Н.Ю. Основы бизнеса (предпринимательства): учебник / Н.Ю. Круглова. - М.: Проспект, 2016. – 166 с. ↑

-

Ларин Р.О. Актуальные вопросы предпринимательства / Р.О. Ларин. - М.: Сфера, 2016. – 173 с. ↑

-

Крутик А.Б. Проблемы и перспективы развития предпринимательства в российской экономике / А.Б. Крутик. - М.: СПАРК, 2016. – 185 с. ↑

-

Матросов Т.И. Проблемы предпринимательства / Т.И. Матросов. - М.: НОРМА, 2017. – 130 с. ↑

-

Евстафьев Е.В. Индивидуальное предпринимательство в России / Е.В. Евстафьев. - М.: ЮНИТИ - ДАНА, 2017. – 132 с. ↑

-

Самарина В.П. Основы предпринимательства: учебное пособие / В.П. Самарина. - М.: Юрайт, 2017. – 168 с. ↑

-

Набатников В.М. Организация предпринимательской деятельности / В.М. Набатников. - М.: Гамма, 2017. – 270 с. ↑

-

Ясин Е.Г. Предпринимательство в России: учебник / Е.Г. Ясин. - М.: БЕК, 2017. – 211 с. ↑

-

Попков В.П. Предпринимательская деятельность: учебник / В.П. Попков. - М.: Дашков и К, 2018. – 187 с. ↑

-

Самарина В.П. Основы предпринимательства: учебное пособие / В.П. Самарина. - М.: Юрайт, 2017. – 168 с. ↑

-

Сметанин С.И. История предпринимательства в России: курс лекций / С.И. Сметанин. - М.: КНОРУС, 2017. – 174 с. ↑

-

Туренко Т.А. Предпринимательство и его роль в устойчивом развитии экономики / Т.А. Туренко. - М.: Городец, 2016. – 268 с. ↑

-

Фадеев Ю.Л. Индивидуальный предприниматель: учебное пособие / Ю.Л. Фадеев. - М.: Зерцало, 2018. – 184 с. ↑

-

Чепуренко А.Ю. Проблемы индивидуальной предпринимательской деятельности в современной экономике / А.Ю. Чепуренко. - М.: Юстицинформ, 2017. – 145 с. ↑

-

Ясин Е.Г. Предпринимательство в России: учебник / Е.Г. Ясин. - М.: БЕК, 2017. – 211 с. ↑

-

Евстафьев Е.В. Индивидуальное предпринимательство в России / Е.В. Евстафьев. - М.: ЮНИТИ - ДАНА, 2017. – 132 с. ↑

- «Юридические факты в гражданском праве»

- Анализ движения денежных средств.

- Правовые основы организации нотариата (Правовые основы деятельности нотариата в РФ)

- Выбор стиля руководства в организации (Анализ стиля управления, применяемого в ООО фирма «Заря»)

- «Формирование лояльности в поведении персонала»

- Понятие и виды сделок (Недействительность сделок)

- Практика создания и функционирования картелей (Картель в современной экономике)

- Анализ стратегии ценовой дискриминации в отрасли(Теоретический аспект ценовой политики потребителей)

- Особенности обложения операций банка с ценными бумагами налогом на прибыль (Основные элементы, определяющие взимание налога на прибыль)

- "Управление формированием прибыли на предприятии"

- Практика создания и функционирования картелей (Понятие картеля)

- Управление формированием прибыли