Управление финансами и пути его совершенствования в Российской Федерации

Содержание:

ВВЕДЕНИЕ

Функционирование российской экономики под воздействием санкций требует оптимизации управления государственными финансами, чтобы в условиях внешних ограничений государство продолжало развиваться.

Эффективная и надежная система государственных финансов является необходимым условием роста экономики страны. Для такого роста должно осуществляться грамотное управление финансовыми ресурсами, находящимися в распоряжении государства.

Управление финансами – сложный процесс, требующий значительных компетенций и состоящий из ряда подпроцессов.

Так или иначе вопросов управления финансами касались такие специалисты, как Амбросов Н.В., Балашова Е.Л., Введенский В.Г., Игнатов В.Г, Краснова Т.Г., Невзорова Е.Н., Осипов Г.В., Самаруха В.И., Уколова М.А., Штульберг Б.М. и др.

Цель работы – проанализировать управление финансами и наметить пути его совершенствования в РФ.

В задачи представленной работы входит:

- изучить сущность финансов и их управления;

- рассмотреть различные процессы управления финансами;

- проанализировать внешние факторы управления финансами;

- выявить состояние финансов РФ и проблемы, связанных с их управлением;

- наметить пути совершенствования управления финансами РФ.

Объектом работы являются финансы.

Предметом исследования является процесс управления финансами в РФ.

Источники информации. Работы ученых в области финансов, данные Минфина и Росстата.

В процессе исследования использовались следующие методы: анализ, синтез, сравнение.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы.

В первой главе раскрыты теоретически аспекты управления финансами государства, во второй главе проведен анализ финансов РФ и выделены проблемы управления финансами РФ, в третьей – выработаны пути совершенствования управления финансами РФ.

Глава 1. Система управления финансами государства

1.1.Сущность финансов и процесса управления финансами

Финансы лежат в основе социально-экономической системы государства, их наличие позволяет функционировать экономике и за их счет формируется инфраструктура. Грамотное управление финансами позволяет государству эффективно развиваться и достигать намеченных целей.

Таблица 1 – Подходы к определению финансов

|

Автор |

Определения |

|

Казак А.Ю. |

Финансы – это обусловленная фактом существования государства и необходимостью выполнения последним своих функций система денежных отношений, имеющих государственно-властную форму проявления, выражающая перераспределение стоимости СОП и целенаправленное формирование на этой основе общегосударственных денежных фондов (доходов) в соответствии с общественными потребностями. |

|

Родионова В.М. |

Финансы - это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. |

|

Сабанти Б.М. |

Финансы – это система денежных отношений по поводу формирования и использования фондов, необходимых государству для выполнения своих функций. |

|

Шеремет А.Д. |

Финансы – это система денежных распределительных отношений, по поводу образования и использования фондов денежных средств, доходов и накоплений у участников общественного воспроизводства. |

Чтобы государство было устойчиво и развивалось необходимо создать эффективную систему управления государственными финансами [10, C. 78].

Государственные финансы — это государственные деньги, которые находятся в государственных денежных фондах.

В экономическом смысле государственные финансы это определенная совокупность экономических отношений по поводу формирования, распределения и использования финансовых ресурсов государства.

Финансы государства находятся внутри финансовой системы государства (рисунок 1).

Финансовая система Российской Федерации включает в себя два уровня: централизованные финансы и децентрализованные финансы.

Рисунок 1 - Структура финансовой системы Российской Федерации по Бюджетному кодексу РФ

К централизованным финансам относятся бюджеты всех уровней и внебюджетные фонды.

Децентрализованные финансы – это финансы организаций и финансы домашних хозяйств [16, C. 32].

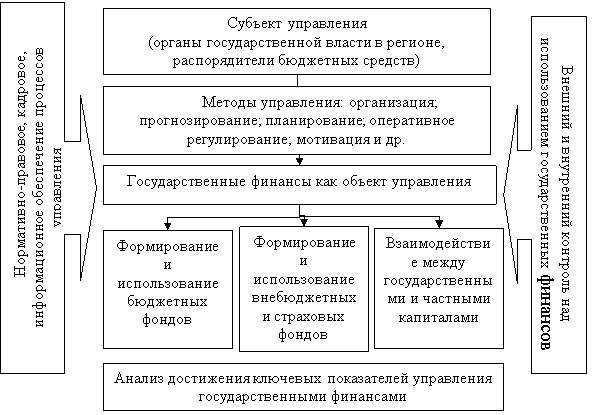

Государственные финансы управляются различными государственными институтами, таким образом, государство является субъектом управления государственными финансами и создает правила для всей финансовой системы.

Управление государственными финансами включает в себя совокупность методов управления: планирование, организацию и контроль, которые реализуют уполномоченные государственные органы.

Представим систему управления государственными финансами на рисунке 2.

Рисунок 2 - Система управления государственными финансами по Бюджетному кодексу РФ

В процессе управления государственными финансами происходит формирование и использование бюджетов, внебюджетных фондов, а также взаимодействие внутри финансовой системы государства.

На систему управления государственными финансами влияет большое количество факторов внешней среды. Представим PEST-анализ этих факторов.

Таблица 1 – Балльный PEST анализ внешней среды управления государственными финансами (авторская разработка)

|

Группа факторов |

События / факторы |

Направленность факторов |

Важность факторов |

Вес |

Взвешенная оценка |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Политические |

Привлечение иностранных инвесторов на рынок |

1 |

2 |

0,01 |

0,02 |

|

Протекционизм |

1 |

3 |

0,08 |

0,24 |

|

|

Санкционная и антисанкционная политика |

-1 |

2 |

0,1 |

-0,2 |

|

|

Бюрократизация и уровень коррупции |

-1 |

2 |

0,05 |

-0,1 |

|

|

Итого |

-0,04 |

||||

|

Экономические |

Низкая безработица |

1 |

2 |

0,02 |

0,04 |

|

Рост НДС |

-1 |

2 |

0,05 |

-0,1 |

|

|

Нестабильность мировых экономических процессов |

-1 |

3 |

0,05 |

-0,15 |

|

|

Внебюджные фонды требуют постоянных вливаний со стороны государства |

-1 |

3 |

0,05 |

-0,15 |

|

|

Отток капитала |

-1 |

2 |

0,05 |

-0,1 |

|

|

Невысокая платежеспособность населения |

-1 |

2 |

0,02 |

-0,04 |

|

|

Закредитованность населения |

-1 |

3 |

0,08 |

-0,24 |

|

|

Нехватка средств на муниципальном уровне |

-1 |

3 |

0,08 |

-0,24 |

|

|

Итого |

-0,98 |

||||

|

Социокультурные |

Наличие определенной предпринимательской активности населения |

1 |

3 |

0,02 |

0,06 |

|

Желание части населения сберегать денежные средства |

1 |

3 |

0,03 |

0,09 |

|

|

Кадровые проблемы системы управления |

-1 |

1 |

0,01 |

-0,01 |

|

|

Потребительский образ жизни населения |

-1 |

2 |

0,03 |

-0,06 |

|

|

Снижение численности населения |

-1 |

2 |

0,02 |

-0,04 |

|

|

Итого |

0,04 |

||||

|

Технологические |

Диджитилизация |

1 |

3 |

0,05 |

0,15 |

|

Инновации в системе управления |

1 |

3 |

0,04 |

0,12 |

|

|

Внешние атаки на систему управления, например, вирусы и пр. |

-1 |

3 |

0,08 |

-0,24 |

|

|

Отсутствие единого подходы к технологическим процессам системы управления |

-1 |

3 |

0,08 |

-0,24 |

|

|

Итого |

-0,21 |

Можно видеть, что внешняя среда управления финансами государства носит негативный характер. Особенно опасны для управления финансов следующие процессы:

- внешнее давление США и их союзников, как проявления недобросовестной конкуренции,

- деструктивное поведение ряда экономических агентов внутри страны, например, криминальным способом вывозящим капиталы за рубеж.

Россия уже шестой год находится под действием санкций США и Евросоюза. Под санкции сейчас попадают 507 организаций, из которых 119 – банки. За эти пять лет довольно хорошо изучены особенности американских ограничений, понятны возможные последствия для бизнеса.

Главной проблемой для банков России стал запрет фондирования на Западе, где были дешевые кредиты, но заместить европейские и американские заемные средства, подпавшие под санкции банки, смогли за счет внутренних ресурсов: кредитов ЦБ, рублевых и валютных депозитов госкомпаний, а также за счет размещений облигаций на внутреннем рынке.

По расчетам экспертов Института народнохозяйственного прогнозирования РАН, в 2015 г. экономике России пришлось восполнить от 160 до 200 млрд. долларов выпавших заемных средств. Эти денежные ресурсы надо было или искать в банках стран Азии, что требует достаточно длительного времени, или взять из своих оборотных средств. В результате, значительная часть денег, которые можно было бы использовать в целях развития и совершенствования своей деятельности, была израсходована на уплату процентов по прежним кредитам.

Положительным следствием финансовых санкций можно считать то, что отечественный бизнес начал искать замену западным банкам и вышел на финансовые рынки Азии. когда была возможность получить средства в привычных и удобных источниках в США и Европе, этим просто не занимались [4, C. 139].

Российские компании продемонстрировали, что способны найти стратегических инвесторов за пределами США и Евросоюза. К примеру, Роснефть продала 19,5% своих акций международному консорциуму Glencore и суверенному фонду Катара.

Значимым позитивным влиянием финансовых санкций стала разработка и запуск национальной платежной системы «Мир» в противовес попыткам ввести ограничения на расчеты некоторых банков в платежных системах МастерКард и Виза.

Таким образом, управление государственными финансами представляется сложным процессом, который требует учета в первую очередь внешних факторов, объект этого процесса финансовые ресурсы государства, субъект - органы государственной власти, непосредственно осуществляющие управление финансовыми средствами.

Управление финансами начинается с планирования, основным методом которого является сегодня программно-целевой метод.

Для организации управления финансами был внедрен портал «Электронный бюджет».

1.2. Программно-целевой метод бюджетного планирования. Внедрение электронного бюджета для организации управления финансами

Программно-целевой метод бюджетного планирования используется для управления расходами государственного бюджета, а также бюджетов регионов и муниципалитетов.

Программно-целевой метод направлен на создание программ, в которых расписано куда и на что будут тратиться деньги.

Существуют: федеральные (долгосрочные) целевые программы (Ф(Д)ЦП); ведомственные целевые программы (ВЦП); государственные программы (ГП), государственные программы субъекта РФ, муниципальные программы [18, C. 50].

Программно-целевой метод бюджетного планирования расходов позволяет рационально и прозрачно использовать средства для решения определенных задач государства, региона, муниципального образования.

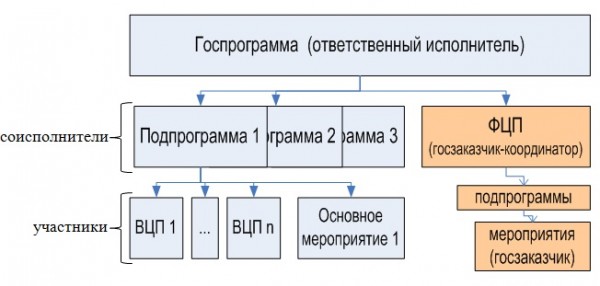

Государственная программа представляет собой совокупность мероприятий для достижения целей программы, она состоит из подпрограмм и федеральных целевых программ.

Чем масштабнее по целям государственная программа, тем больше она содержит подпрограмм. Структура государственной программы представлена на рисунке 3.

Рисунок 3- Структура государственной программы по данным Минфина

Перечень государственных программ формируется исходя из целей и индикаторов Концепции долгосрочного социально-экономического развития Российской Федерации. В перечне зафиксированы наименования программ, ответственные исполнители, соисполнители, а также основные направления реализации по каждой из них.

В Программе повышения эффективности бюджетных расходов [12, C. 93] определены следующие общие принципы разработки и реализации государственных программ:

Формирование госпрограмм исходя из четко определенных долгосрочных целей социально-экономического развития и индикаторов их достижения.

Определение органа исполнительной власти, отвечающего за реализацию (достижение конечных результатов).

Установление для госпрограмм, как правило, измеримых результатов двух типов: конечных, которые характеризуют удовлетворение нужд внешних потребителей, и непосредственных, которые отражают объемы и качество оказания государственных услуг, прогнозируемых при заданных условиях.

Интеграция регулятивных (правоустанавливающих, правоприменительных и контрольных) и финансовых (бюджетных, налоговых, таможенных, имущественных, кредитных, долговых и валютных) инструментов для достижения целей госпрограмм [17, C. 22].

Наделение органов исполнительной власти и их должностных лиц полномочиями, необходимыми и достаточными для достижения целей программ в соответствии с принципами и требованиями проектного управления;

Проведение регулярной оценки результативности и эффективности реализации госпрограмм с возможностью их корректировки или досрочного прекращения, а также установление ответственности должностных лиц в случае неэффективной реализации.

Государственная программа представляет собой инструмент увязки бюджетного и экономического планирования, поэтому в государственном финансовом управлении она занимает особое место.

Таким образом, особенностями государственных программ является то, что они:

- вытекают из долгосрочной стратегии развития и являются инструментом достижения ее целей;

- объединяют все инструменты политики (регулирование, бюджетные расходы) по достижению цели;

- состоят из подпрограмм, могут включать ФЦП;

- реализуются ответственным исполнителем, соисполнителями, которые отвечают за свои подпрограммы, и участниками;

- государственные программы РФ и субъектов РФ, а также муниципальные программы увязаны друг с другом (субсидии).

Современная Россия находится на этапе информатизации, построения информационного общества, создания электронного правительства и электронного государства [4, C. 921].

Для организационной работы в области управления финансами был создан портал «Электронный бюджет».

Особое внимание уделяется преобразованиям в области управления общественными финансами, основной акцент ставится на повышении эффективности взаимодействия власти и общества, открытости и прозрачности бюджетного процесса, доступности информации о бюджете обществу [13, C. 97].

Субъектами указанной информационной системы являются все участники бюджетного процесса, а также другие лица, вступающие в правоотношения с участниками бюджетного процесса, а именно организации, осуществляющие юридически значимые действия в системе. Так обеспечивается возможность создания полностью электронного документооборота при реализации бюджетных правоотношений [3, C. 34].

До настоящего времени в мировой практике только двум странам, по оценке Всемирного банка, удалось внедрить полномасштабные системы управления государственными финансами — это Бразилия и Южная Корея. Россия является третьей страна, которая приняла решение и последовательно реализует аналогичный по охвату бюджетных процедур проект. Вместе с тем, если говорить о масштабах и технологиях системы «Электронный бюджет», то по оценке того же Всемирного банка, аналогов ей в мире не существует [10, C. 91].

Полномасштабное внедрение системы в России на федеральном уровне планировалось осуществить к середине 2015 года. Однако, столкнувшись с многочисленными проблемами технического характера, Правительством Российской Федерации перенесены сроки полноценного ввода в эксплуатацию системы «Электронный бюджет» на 2020 год.

Разработаны и введены в эксплуатацию подсистемы бюджетного планирования, управления закупками и ведения реестров, а также подсистемы управления доходами, расходами, денежными средствами, долгом и финансовыми активами, учёта и отчётности, финансового контроля и информационно-аналитического обеспечения системы «Электронный бюджет».

В 2020 году заканчивается третий этап создания и развития ГИИС «Электронный бюджет», когда будет закончена разработка подсистем управления нефинансовыми активами и кадровыми ресурсами организаций [5, C. 107].

У системы существует портал http://budget.gov.ru/, к данным которого открыт свободный доступ, участникам же системы доступен личный кабинет, в котором происходит деятельность, связанная с бюджетированием, она не является публичной.

Однако, на данный момент система «Электронный бюджет» требует доработки. К рекомендациям по усовершенствованию системы можно отнести следующее:

- исключение случаев одновременного вступления в силу большого количества новаций, так как учреждения не успевают перейти к нововведениям, в связи с чем возникают значительные технические проблемы;

- развитие последующих подсистем ГИИС «Электронный бюджет» только после завершения внедрения уже созданной функциональности информационных систем;

- осуществление проработки запасных вариантов выполнения функций;

- создание технической поддержки в режиме «онлайн» помощника.

Безусловно, переход на «Электронный бюджет» является требованием времени и международных стандартов. Цифровые платформы — это новый вектор развития общественных финансов.

1.3. Организация финансового контроля

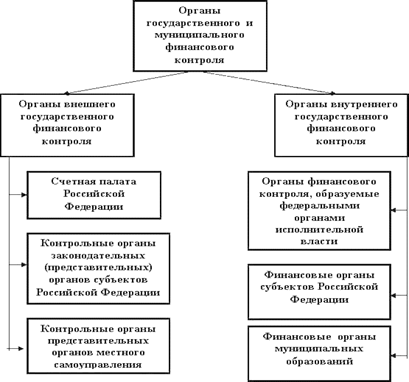

В государстве существует внешний и внутренний финансовый контроль. Внешний контроль для правительства вменен в функции Счетной палаты РФ, внутренний – главного распорядителя бюджетных средств, т.е. Федерального казначейства. Кроме того, закон закрепил за Счетной палатой полномочия по проведению аудита эффективности расходования бюджетных средств. Общую структуру системы государственного финансового контроля можно представить в следующем виде (рисунок 4).

Рисунок 4 - Структура системы государственного финансового контроля по Бюджетному кодексу РФ

В России активно развивался внутриведомственный финансовый контроль, созданный практически в каждом государственном учреждении и в соответствии с нормами Бюджетного Кодекса РФ уполномоченный оценивать эффективность и результативность расходования бюджетных средств. Одновременно с этим, учреждения, участвующие в формировании доходной части, осуществляют прямой или косвенный контроль поступлений средств в казну. К данным государственным органам относятся Минфин России, Федеральное Казначейство, Счетная Палата РФ и другие органы государственного управления финансами, в т. ч. государственные внебюджетные фонды. Последние выполняют функции контроля страхователей по начислению и уплате страховых взносов [24, C. 55].

На сегодняшний день имеется большое количество контрольных органов финансовой системы страны. Они имеют статус независимых федеральных и территориальных структур, каждая из которых самостоятельно планирует и проводит контрольные мероприятия (рисунок 5).

Рисунок 5 - Система органов государственного финансового контроля РФ по данным Минфина РФ

Система государственного контроля в РФ представляет собой сложную структуру, разветвленную, как по типам контроля и уровню власти, так и по компетенции уполномоченных органов. При этом комплексный, системный подход к проведению государственного контроля на сегодняшний день не обеспечен.

Рассмотрим более подробно функциональные особенности построения системы ГФК. Задачей государства является контроль за соблюдением субъектами финансовой системы государства норм финансового и налогового права, прежде всего в части уплаты налогов, а также иных обязательных платежей в бюджет РФ и внебюджетные социальные фонды.

Следовательно, ГФК призван устранять и предотвращать ошибки в деятельности объектов контроля, выполнять следующие задачи [29, C. 101]:

- контроль целевого и эффективного расходования денежных средств государственными и муниципальными организациями, находящихся в их оперативном управлении;

- проверка соблюдения бухгалтерских и финансовых правил при совершения кассовых операций, расчетов и хранения денежных средств;

- выявление несоблюдений законодательства при осуществлении финансовой и хозяйственной деятельности субъекта проверки;

- профилактика возможных нарушений финансового и налогового законодательства.

Основные положения и принципы проведения ГФК (независимости, гласности, законности, объективности, системности, сбалансированности и т.д.) были приняты еще в 1977 году. При практическом применении финансового контроля, наряду с перечисленными выше, законодательно закрепились и другие принципы, например, эффективность и оптимизация.

Органами, осуществляющими в РФ парламентский контроль, являются Счетная палата РФ и территориальные контрольно-счетные органы.

Система правительственного контроля в РФ реализуется органы исполнительной власти - Министерство финансов Российской Федерации, Федеральное казначейство, таможенные и налоговый органы и т.д.).

Несмотря на наличие в системе внешнего финансового контроля нескольких контрольных структур, принято считать, что главным субъектом контроля единолично выступает Счетная палата РФ. Её деятельность регламентируется ФЗ от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации». Приоритетными задачами являются организация и осуществление финансового аудита, аудита эффективного использования средств федерального бюджета.

Счетная палата осуществляет путем проведения внешнего государственного аудита (контроля). Система внутреннего ГФК представлена Минфином России, Федеральным Казначейством, таможенными и налоговыми органами и т.д. До недавнего времени ключевым органом внутреннего контроля выступала Федеральная служба финансово-бюджетного надзора (Росфиннадзор). Однако с 2016 года осуществилась передача полномочий по контролю и надзору в финансово-бюджетной сфере в Федеральное казначейство. При этом органом валютного контроля были назначены Федеральная таможенная служба (ФТС) и Федеральная налоговая служба (ФНС) [19, C. 26].

Исходя из норм Положения о Росфиннадзоре, утвержденного постановлением Правительства РФ от 04.02.2014 № 77, Росфиннадзор проводил контроль в форме ревизий и проверок, которые ныне проводит Федеральное казначейство. Аналогичный вид контроля используют также ФНС и ФТС.

Таким образом, система государственного финансового контроля является разветвленной, но пока отсутствует теоретически проработанная и законодательно оформленная концепция общегосударственного финансового контроля, что требует дальнейшей работы специалистов по государственным финансам по совершенствованию системы управления финансами.

Глава 2. Анализ управления финансами в РФ

2.1. Анализ факторов, влияющих на управление финансами в РФ

В 2018 году платежный баланс России показал самый высокий профицит за всю историю наблюдений – почти 115 млрд.долл. (рисунок 6).

Рисунок 6 – Динамика платежного баланса России, млрд.долл. по данным Минфина РФ

Последние десятилетия платежный баланс России был всегда профицитен, что говорит о том, что из страны экспортируется больше, чем импортируется в нее. Рекордный профицит в 2018 году привел к накоплению международных резервов и помог увеличить объем кредитов, выданных частным сектором нерезидентам по всему миру. Чистый отток капитала по итогам 2018 года вырос в 2,7 раза в годовом выражении и составил $67,5 млрд, В 2017 году этот показатель составлял $25,2 млрд. (рисунок 7)

Рисунок 7 - Динамика вывоза капитала из РФ, млрд.долл. по данным Минфина РФ

Отток капитала из РФ вызван следующими причинами:

- кредитованием правительств иностранных государств, а также выдачей займов иностранным компаниям;

- платежами российских компаний по займам за рубежом и возврат этих займов;

- покупкой населением долларов и евро, зарубежной недвижимости и пр. отражается, как отток капитала, так же, как покупка компаниями иностранных ценных бумаг или вложений в иностранные инвестиционные проекты.

- если Федеральная резервная система (ФРС) США повышает ставку, это приводит к тому, что инвесторы выводят свои деньги с развивающихся рынков, обменивают их на доллары и вкладывают в американские ценные бумаги для получения прибыли. Любая нестабильность на рынке приводит к вложениям в долларовые активы;

- нелегальным вывозом капитала.

Только последний пункт требует активного вмешательства государства, что оно и делает путем санации банковской системы, если в начале 2008 года банков было больше 1100, то на начало 2019 года действовало только 484 банка. Закрывая банки, государство тем самым закрывает пути нелегального вывоза капитала. Процесс закрытия продолжится, так как даже с точки зрения агентства Fitch около 50 банков будет достаточно для обслуживания российской экономики. Процесс закрытия банков был запущен из-за кризиса 2008 года, тогда банки оказались слабым звеном, были не готовы к стресс-тестам и жестким нормативам Базеля III. Многие банки работали недобросовестно, брав на себя высокие риски, способствовали отмыванию денежных средств и выводу этих средств за рубеж.

Резервам правительство РФ уделяет большое внимание (таблица 2). Международные резервы - это, по сути, сбережения страны, подушка безопасности, которая нужна на случай кризисных явлений в экономике.

Таблица 2 – Динамика золотовалютных резервов РФ, млрд.долл. по данным Минфина РФ

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2012 |

2018 |

20.12.2019 |

|

12,456 |

27,972 |

36,622 |

47,793 |

76,938 |

124,541 |

182,24 |

303,732 |

537,618 |

468,495 |

549 |

Регулярно международные рейтинговые агентства хвалят Россию за низкий уровень госдолга и сильные международные резервы, которые постоянно увеличиваются в размерах.

Кроме того, Россия на протяжении ряда лет закупает золото в рекордных количествах. Так, за первый квартал 2019 года резервы были увеличены на 145,5 тонны, что на 68% больше, чем за такой же период 2018 года. В ЦБ традиционно отмечают, что подобная тенденция с ростом закупок золота связана со стремлением России снизить зависимость от доллара США на случай введения новых санкций. Скупая золото, Банк России при этом сокращает инвестиции в американский госдолг. Активно наращивать золотой запас Россия начала еще в 2014 году, после введения первых санкций США и Евросоюза. И уже к июлю 2018 года Банк России распродал почти все американские облигации, сократив вложения в них до минимума за 11 лет.

Золотовалютные резервы позволяют осуществлять:

- финансирование дефицита баланса текущих операций;

- обслуживание международных расчетов (прежде всего государственного внешнего долга);

- осуществление валютных интервенций при проведении курсовой политики;

- формирование запаса ликвидности;

- извлечение прибыли.

Еще в 2014 году ЦБ РФ осуществил переход к плавающему курсу рубля и инфляционному таргетированию, чтобы курсообразование рубля было свободным.

С точки зрения ЦБ РФ устойчивость национальной валюты означает не фиксированный курс по отношению к другим валютам, а сохранение покупательной способности денег за счет стабильно низкой инфляции. В условиях низкой инфляции объем товаров и услуг, которые можно приобрести на одну и ту же сумму в рублях, существенно не изменяется в течение долгого времени. Это поддерживает уверенность населения и бизнеса в национальной валюте и формирует благоприятные условия для роста российской экономики.

В 2014-2017 гг. рубль подвергался постоянным атакам валютных спекулянтов на бирже, поэтому ЦБ РФ вынужден был реагировать на это, например, ограничениям по сделкам РЕПО. В последнее время действия спекулянтов не вызывают активных движений рубля.

Что касается свободной конвертируемости рубля, то это вопрос с одной стороны политический, с другой стороны в определенной степени экономический. С одной стороны, санкции не дадут стать рубля полностью конвертируемым по политическим мотивам, с другой стороны – процесс активного использования рубля в международных расчетах начался только в 2018 году в расчетах с Китаем, Ираном и Турцией. Внутри ЕАЭС использование рубля в расчетах – 75%. По итогам первого полугодия 2019 года доля рубля в расчетах за товары и услуги по внешнеторговым договорам составляет 21,2%. С другой стороны, широкому использованию рубля мешает историческая роль доллара как самой ликвидной валюты с высокоразвитой системой корреспондентских счетов. Почти везде в мире конвертация из одной нацвалюты в другую, как правило, идет через доллар. Иными словами, даже при конечных расчетах в нацвалютах Россия и ее торговые партнеры пока не могут полностью избежать доллара.

Таким образом, рубль обычно поддерживает в такой борьбе сильный платежный баланс, спроса нерезидентов на ОФЗ, продажа валюты экспортерами для дивидендных выплат и рост котировок нефти. Кроме того, существует бюджетное правило, позволяющее, как создавать подушку безопасности в виде ФНБ, так и стерилизовать денежную массу.

Кроме того, Россия имеет незначительный внешний долг и очень крупные золотовалютные резервы, а также резервы в Фонд национального благосостояния (ФНБ), которые смогут помочь при любом кризисе.

Плавающий курс, к которому ЦБ РФ перешел в 2014 году, также позволяет гибко реагировать на угрозы безопасности государству. Решение ЦБ о переходе к свободному курсообразованию было абсолютно верным, сегодня можно говорить о существенно выросшей стабильности курса рубля и его меньшей зависимости от колебаний цен на нефть. Так что свободный курс рубля фактически привел к усилению стабильности финансовой системы – хотя в период перехода к новому валютному режиму был риск того, что нестабильность может вырасти [3, C. 38].

В России постоянно принимают шаги по защите банковского сектора и всей финансовой системы. В первую очередь это намеренно жесткая политика ЦБ. Ставка в районе 6,25% удерживается при инфляции 3-4%, что делает рубль довольно привлекательным для внутренних и внешних инвестиций, а курс его в достаточной степени стабильным.

Если говорить о запрете на операции с российскими государственными ценными бумагами, его последствия могли бы выглядеть угрожающе, если бы не уже имевший место в 2018 году массовый отток иностранных инвесторов из облигаций федерального займа (ОФЗ). Это не только не обрушило рынок облигаций, но даже привело к некоторому его оздоровлению. После нескольких лет повышенного внимания иностранных инвесторов к госдолгу рынок был явно перегрет. Затем ставки пришли в гораздо более равновесное состояние и это хорошо было видно по доходностям облигаций. Определённые неудобства могут быть связаны с российскими еврооблигациями, но Минфин давно уже не занимает значимых средств на внешних рынках, а колебания цен прежде выпущенных ценных бумаг, скорее всего, лишь вызовут повышение спроса к ним (в том числе на внутреннем рынке).

Санкции против системообразующих банков (Сбербанк, ВТБ и другие) неприятны, прежде всего, для их акционеров и, возможно, для держателей пластиковых карт систем VISA и MASTERCARD (но только в этих банках).

Что касается акционеров, то российские активы и так сильно недооценены. Акции Сбербанка имеют дивидендную доходность 10%, что выше ставок даже по облигациям самого Сбербанка. Падение этих бумаг еще ниже, конечно, возможно, но только до некоторого предела. Ведь прямой угрозы бизнесу Сбербанка нет, а его прибыль только продолжает расти из года в год.

Держатели пластиковых карт этих банков могут защитить себя самостоятельно за счет национальной платежной системы «Мир», владельцы карт которой полностью защищены от неприятностей в случае санкций [3, C. 40].

Создана и действует ее российский аналог Система передачи финансовых сообщений (СПФС). Это еще один важный фактор для устойчивости банковской системы.

Но наиболее действенной защитой отечественных финансов, вероятно, является низкая долговая нагрузка. Общий долг составляет довольно незначительные по современным меркам 33% ВВП, что дает правительству и частному сектору «пространство для маневра» в случае неприятностей.

Особую опасность для экономической безопасности РФ в целом представляет закредитованность населения.

Массовое кредитование населения приводит к тому, что за временным оживлением спроса на потребительские товары и услуги наступает спад. Будущий спад рынков означает, что торговая инфраструктура и производственные мощности с большой долей вероятности окажутся недозагруженными. Это, в свою очередь, способно нанести удар по всей экономике страны. В самом худшем случае подобный процесс принимает форму массовых неплатежей по кредитам и серию банкротств торговых, производственных предприятий, а также кредитных организаций.

Если сравнивать показатели закредитованности населения в России и других странах, то окажется, что кредитная нагрузка у нас существенно — иногда в разы — ниже. Отношение кредитов россиян к величине годового располагаемого дохода находится на уровне 28%. Для сравнения: в Венгрии оно составляет 43,3%, и это минимальный уровень среди стран — членов Организации экономического сотрудничества и развития (ОЭСР). Отношение долга домохозяйств к ВВП в России также невелико: по данным ЦБ, на начало июня 2019 года примерно 16%. Согласно статистике ОЭСР, в Чехии этот показатель составляет 32,3% от ВВП, а в Польше — 35,2%». В более развитых странах и цифры больше: в Великобритании и Франции этот показатель превышает 50%, а в США стремится к 100%.

Уровень закредитованности россиян в абсолютных цифрах и в процентах к ВВП невелик, но рост идет в противовес падению реально располагаемых доходов и слабому экономическому росту.

ЦБ РФ старается ограничивать выдачу кредитов коммерческими банками закредитованному населению. Так из последнего – был введен скоринговый балл, как показатель платежеспособности заемщика, выраженный в цифровом формате. От величины скорингового балла зависит решение банка о предоставлении кредита.

Таким образом, за счет большого набора инструментов финансовая система России способна противостоять всему набору рисков по отношению к своей безопасности.

2.2. Анализ бюджета как основного элемента государственных финансов РФ

По предварительным данным Минфина, за 2019 год доходы федерального бюджета составили 20,2 трлн руб., что на 3,7% больше соответствующего показателя прошлого года. При этом нефтегазовые доходы федерального бюджета снизились на 12%, что было обусловлено, прежде всего, включением отрицательного акциза на нефть для нефтепереработки в расчет нефтегазовых доходов. Дополнительными факторами сокращения нефтегазовых доходов послужили снижение средних цен на нефть на 9% и сокращение стоимостных объемов экспорта нефтепродуктов на 16% (за январь-ноябрь). Расходы федерального бюджета выросли на 9% в номинальном выражении и на 4,3% – в реальном.

Национальные проекты финансируются хуже других направлений бюджетных расходов, но общее исполнение федерального бюджета по расходам (в процентах от запланированного уровня) в целом примерно соответствует средним показателям за последнее десятилетие.

Медленный рост доходов федерального бюджета (на 3,7% по отношению к соответствующему периоду прошлого года) связан с падением нефтегазовых доходов на 12% при росте ненефтегазовых доходов на 17,5%.

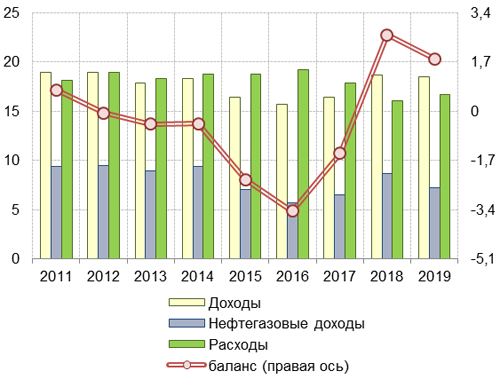

Сокращение нефтегазовых доходов обусловило снижение их доли в ВВП с 46% от общего объема доходов федерального бюджета в 2018 г. до 39,3% (рисунок 8).

Существенное снижение нефтегазовых доходов по сравнению с 2018 г. связано, прежде всего, с учетом в их составе отрицательных акцизов на нефтяное сырье, поступающее на нефтепереработку (за январь-ноябрь 2019 г. эти акцизы составили минус 389,5 млрд руб.). Далее, средняя цена нефти марки Urals за 2019 г. составила 64,38 долл./барр., тогда как за 2018 г. – 69,84 долл./барр. (снижение на 9%).

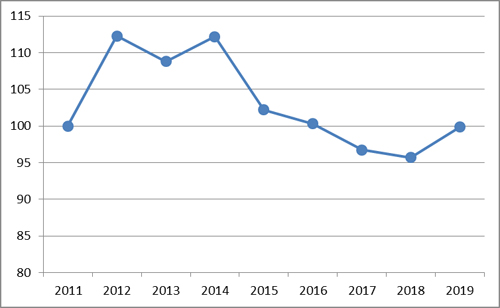

Рисунок 8 - Доходы, расходы и баланс федерального бюджета за 2011–2019 гг., в % к ВВП (Источник: Минфин, расчёты Института "Центр развития" НИУ ВШЭ)

В определенной степени влияние падения нефтяных цен на нефтегазовые доходы компенсировалось ослаблением рубля (за 2018 г. средний обменный курс доллара к рублю составил 62,54 руб., за 2019 г. – 64,73 руб., ослабление на 3,5%). На существенное снижение нефтегазовых доходов федерального бюджета также повлияло снижение стоимостных объемов экспорта нефтепродуктов (на 16% за январь-ноябрь 2019 г.).

Ненефтегазовые доходы федерального бюджета за 2019 г. (таблица 3) выросли по сравнению с 2018 г. на 17,5%. При этом поступления НДС от продаж на внутреннем рынке под влиянием увеличения ставки НДС выросли на 19%, поступления от акцизов выросли на 10% (в данном расчете не учитываются отрицательные акцизы на нефтяное сырье), а поступления от налога на прибыль увеличились на 19%.

Поступления от НДС на импорт увеличились на 29%, от импортной пошлины – на 6%. На динамику этих поступлений позитивно повлияло ослабление рубля. При этом объем импорта в валютном выражении, по оценке ЦБ РФ, за 2019 г. вырос на 3% по сравнению с 2018 г.

Таблица 3 - Доходы федерального бюджета за 2012–2019 гг., в % к ВВП

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|---|---|

|

Доходы, всего |

18,7 |

18,0 |

18,4 |

16,4 |

14,9 |

16,3 |

18,9 |

18,5 |

|

Нефтегазовые доходы |

9,6 |

9,1 |

9,5 |

7,3 |

5,7 |

6,5 |

8,9 |

7,4 |

|

Ненефтегазовые доходы |

9,1 |

8,9 |

8,8 |

9,1 |

9,2 |

9,8 |

10,1 |

11,0 |

|

НДС (внутренний) |

2,7 |

2,5 |

2,7 |

2,9 |

3,1 |

3,3 |

3,4 |

3,7 |

|

Акцизы |

0,5 |

0,6 |

0,7 |

0,6 |

0,7 |

1,0 |

0,9 |

0,9 |

|

Налог на прибыль |

0,6 |

0,5 |

0,5 |

0,7 |

0,6 |

0,8 |

1,0 |

1,1 |

|

НДС на ввозимые товары |

2,5 |

2,3 |

2,2 |

2,1 |

2,2 |

2,3 |

2,4 |

2,6 |

|

Акцизы на ввозимые товары |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

Ввозные пошлины |

1,1 |

1,0 |

0,8 |

0,6 |

0,5 |

0,6 |

0,7 |

0,7 |

|

Прочие |

1,7 |

1,9 |

1,8 |

2,1 |

0,7 |

1,7 |

1,7 |

2,0 |

Источник: Минфин, расчёты Института "Центр развития" НИУ ВШЭ

Расходы федерального бюджета в 2019 г. составили 18,2 трлн руб. и в номинальном выражении выросли на 9,0%. По отношению к плану расходы составили 98,5% (что незначительно отличается от средних показателей за последние годы), а по отношению к сводной бюджетной росписи – 94,2%.

Из крупных разделов функциональной классификации расходов самый низкий процент освоения средств наблюдался по разделу "Национальная экономика", где расходы составили 91,8% от бюджетной росписи; по разделу "Национальная оборона" средства были освоены на 92,7%.

По предварительным данным Минфина РФ, в 2019 г. финансирование национальных проектов осуществлялось медленнее расходов федерального бюджета в целом.

По отношению к сводной бюджетной росписи эти расходы исполнены на 91,4%. При этом практически в полном объеме были профинансированы проекты "Здравоохранение", "Безопасные и качественные автомобильные дороги", "Наука", "Культура". Низкий процент освоения средств в 2019 г. имел место по проектам "Экология" (66,3%), "Цифровая экономика" (73,3%), "Производительность труда и поддержка занятости" (87,1%), "Комплексный план модернизации и расширения магистральной инфраструктуры" (88%).

Тем не менее, выделение дополнительного финансирования на реализацию национальных проектов (по итогам 2019 г. это 9% общих расходов) стало важным фактором увеличения роста расходов федерального бюджета: за 2019 г. в реальном выражении они выросли на 4,3% по сравнению с 2018 г. В то же время по сравнению с 2012 г. расходы федерального бюджета в 2019 г. в реальном выражении все еще остаются ниже на 11%.

Несмотря на недофинансирование, национальные проекты также оказали в 2019 г. определенное влияние на структуру расходов федерального бюджета (таблица 4).

В частности, по сравнению с 2018 г. несколько выросла доля расходов на национальную экономику и здравоохранение, в результате чего, после временного снижения, отношение расходов на национальную экономику к ВВП вернулось примерно к уровням 2016–2017 гг., а на здравоохранение – к уровням 2013–2014 гг.

Национальные проекты способствовали также тому, что расходы на социальную политику по отношению к ВВП в 2019 г. не снизились (можно отметить даже их небольшой рост), несмотря на начало осуществления пенсионной реформы (но при этом они остаются почти на 1 п.п. ниже уровня 2012–2013 гг.).

Соотношение расходов на оборону и ВВП вернулось к уровням, характерным для 2011–2012 гг. В целом структура расходов федерального бюджета с 2012 по 2019 гг. поменялась незначительно.

Таблица 4 - Структура расходов федерального бюджета в 2012–2019 гг., в % к ВВП

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|---|---|---|---|---|---|---|---|---|

|

Расходы, всего |

19,0 |

18,3 |

18,8 |

18,8 |

19,2 |

17,9 |

16,0 |

16,7 |

|

Общегосударственные вопросы |

1,2 |

1,2 |

1,2 |

1,3 |

1,3 |

1,3 |

1,2 |

1,3 |

|

Национальная оборона |

2,7 |

2,9 |

3,1 |

3,8 |

4,4 |

3,1 |

2,7 |

2,7 |

|

Национальная безопасность |

2,7 |

2,8 |

2,6 |

2,4 |

2,2 |

2,1 |

1,9 |

1,9 |

|

Национальная экономика |

2,9 |

2,5 |

3,9 |

2,8 |

2,7 |

2,7 |

2,3 |

2,6 |

|

ЖКХ |

0,3 |

0,2 |

0,2 |

0,2 |

0,1 |

0,1 |

0,1 |

0,3 |

|

Охрана окружающей среды |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,2 |

|

Образование |

0,9 |

0,9 |

0,8 |

0,7 |

0,7 |

0,7 |

0,7 |

0,8 |

|

Культура, кинематография |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

Здравоохранение |

0,9 |

0,7 |

0,7 |

0,6 |

0,6 |

0,5 |

0,5 |

0,7 |

|

Социальная политика |

5,7 |

5,3 |

4,4 |

5,1 |

5,4 |

5,4 |

4,4 |

4,5 |

|

Физическая культура и спорт |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

СМИ |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

Обслуживание гос. долга |

0,5 |

0,5 |

0,5 |

0,6 |

0,7 |

0,8 |

0,8 |

0,7 |

|

Межбюджетные трансферты |

0,9 |

0,9 |

1,0 |

0,8 |

0,8 |

0,9 |

1,0 |

0,9 |

Источник: Минфин РФ, Росстат, расчёты Института "Центр развития" НИУ ВШЭ

Профицит федерального бюджета за 2019 г. составил 2 трлн руб. (1,8% ВВП). Значительная часть нефтегазовых доходов в соответствии с бюджетным правилом была направлена на валютный рынок. В целом за 2019 г. объем операций по приобретению валюты Минфином РФ за счет дополнительных нефтегазовых доходов составил 2936,4 млрд руб. (около 37% общего объема нефтегазовых доходов), что на 30% меньше, чем в 2018 г. Из-за ослабления рубля объемы приобретения валюты в 2019 г. сократились по сравнению с показателями 2018 г. более чем на 33%.

С учетом операций Минфина на валютном рынке, базовые нефтегазовые и ненефтегазовые доходы составили в 2019 г. 17,3 трлн руб., что меньше объема расходов почти на 1 трлн руб.

Основными источниками финансирования этого разрыва стали поступления с внутреннего рынка ценных бумаг (1,4 трлн руб.) и внешние заимствования (289 млрд руб.). Эти операции позволили Минфину РФ не только профинансировать расходы, но и увеличить остатки на казначейских счетах.

Рисунок 9 - Динамика общего объема расходов федерального бюджета в постоянных ценах за 2011–2019 гг. (2011 г. = 100)

Источник: Минфин, Росстат, расчёты Института "Центр развития" НИУ ВШЭ

В 2020 г. появились серьезные основания для ослабления действующего в настоящее время бюджетного правила.

Минфин РФ назвал окончательный объем дополнительных расходов на реализацию мер, объявленных Президентом в Послании Федеральному собранию, – 4,128 трлн руб. до 2024 г. Более 90% средств выделит федеральный бюджет.

Формально, это означает, что начиная с 2020 г. расходы федерального бюджета должны увеличиться примерно на 750 млрд руб. в год.

Одним из самых безболезненных способов достижения такого результата является ослабление бюджетного правила (не увеличивать же налоги на фоне слабого экономического роста, да и внутренние заимствования уже находятся на достаточно высоком уровне).

Дополнительные расходы могут быть профинансированы, если увеличить базовую цену нефти в 2020 г. и в последующие годы на 5 долл./барр. (с 42,4 до 47,4 долл./барр. в 2020 г.).

Предложения ослабить бюджетное правило (правда, для увеличения расходов на образование и здравоохранение) неоднократно звучали со стороны экспертного сообщества. При умеренно оптимистичном прогнозе мировых цен на нефть (сейчас прогнозная цена на 2020 г. составляет 57 долл./барр.) такое ослабление не окажет влияния на бюджетную и макроэкономическую стабильность российской экономики.

2.3. Проблемы управления финансами государства

Зависимость российского финансового рынка от государства является значительной, что негативно сказывается на динамике развития как банковского, так и небанковского секторов. Доля банков, контролируемых государством, в совокупных активах банковского сектора приближается к 60%; аналогичный показатель в совокупных активах негосударственных пенсионных фондов превышает 80%. Доля государства на инвестиционном и страховом рынке не так велика, но регуляторная нагрузка на них настолько объемна, что не только блокирует появление новых игроков, но угнетает рост и развитие существующих.

Влияние государства на финансовый рынок измеряется не только долей связанных с ним компаний, но и уровнем надзорной и регуляторной нагрузки на разные виды финансовых организаций.

Усиление государства связано с «зачисткой» банковского сектора и санацией крупных финансовых холдингов. Это привело к росту концентрации как банковского, так и небанковского секторов, а также росту доли государства в капиталах банков. Сохранение низких (около нуля) темпов экономического роста будет затруднять появление новых игроков.

Проводимое регулятором в последние годы ужесточение пруденциальных правил также будет способствовать уходу некрупных игроков как с рынка банковских услуг, так и из страхового и инвестиционного бизнесов.

В силу неразвитости внутреннего инвестиционного спроса на рынке фактически отсутствуют игроки, способные стать альтернативными собственниками. Потенциальным инвестором может выступить иностранный капитал.

Одна из основных проблем финансовой системы России - слабый рынок капитала.

Усиление влияния государства на финансовую систему

Слабый рынок капитала

Устаревание амортизационной политики

Фискальная система налогообложения

Проблемы

Неиспользование резервов для инвестиций

Неиспользование банковских пассивов

Рисунок 10 – Проблемы управления финансами государства (авторская разработка)

В 2014-2017 годах инвестиции в России снизились на 8%, главным образом за счет сокращения инвестиций со стороны предприятий, организаций и банков, контролируемых государством. Там снижение инвестиций составило более 20%. И оно продолжилось в 2017 году. Инвестиции немного растут только за счет частных инвестиций.

Министерство финансов изыскивает источники социально-экономического развития снижая расходы госбюджета на пенсии в связи с увеличением возраста выхода на пенсию на 5 лет и за счет повышения НДС с 18 до 20%, а также за счет изменения налоговой системы для нефтяных компаний.

Система налогообложения в России является чисто фискальной. Она не выполняет стимулирующую роль. Даже прибыль предприятий, из которой формируется основная часть инвестиций в России, не освобождена от налогов, что сразу бы добавило инвестиционных средств и позволило бы вывести из тени значительные средства, которые предприятия прячут в себестоимости, сокращая налогооблагаемую прибыль.

Амортизационная система в России устарела, в ней крайне велики амортизационные сроки, если сравнить их с передовыми странами, нет эффективных правил ускоренной амортизации и т.п. Поэтому из амортизационного фонда изымается намного меньшая часть инвестиций, которые можно было бы здесь изыскать.

Крупные инвестиции могут быть получены и в рамках госбюджета, если все окупаемые проекты, прежде всего в национальную экономику (а это — 2 трлн руб.), финансировать в виде инвестиционного кредита на возвратной основе по низким процентам, покрываемым за счет бюджета. Это сократит бюджетные средства на это финансирование по крайней мере в 10 раз и высвободит их для инвестиций и вложений.

У Минфина нет даже попытки использовать хотя бы часть золотовалютных резервов в виде инвестиционного кредита для надежных, высокоэффективных проектов, которые будут возвращаться через 5-7 лет, а ведь золотовалютные резервы в России превысили 450 млрд долларов, из которых 150-200 млрд могут никогда не понадобятся стране в обозримом будущем.

Крупные средства на жилищное строительство и вложение в развитие автомобильной промышленности можно было бы получить за счет взаимовыгодных облигаций для населения, у которых 40 трлн рублей лежит в России и еще 700-1000 млрд долларов — на счетах в зарубежных странах.

Огромные средства, по 1 трлн рублей в год, можно было бы получить от приватизации части государственного имущества. Сегодня предприятия и организации, контролируемые государством, создают 71% ВВП России, в то время как 15 лет назад они создавали только 35% ВВП по данным Всемирного банка.

Эти средства нужно тоже использовать в национальной экономике на возвратных условиях в виде инвестиционного кредита, например, для создания современной инфраструктуры, выдавая кредит на строительство двусторонних автострад, скоростных железных дорог под 3% годовых на 20-25-летний период, как это делает Китай.

Но самый главный неиспользованный резерв денег для инвестиций и вложений — банковские пассивы. Они составляют около 88 трлн рублей и практически равны объему ВВП. Используются они крайне неэффективно, только для выдачи неинвестиционных краткосрочных кредитов. Доля банковских инвестиционных средств — объем инвестиционного кредита сократился до 8% от общей суммы инвестиций в стране, в то время как в США, Германии и других развитых странах эта доля доходит до 40-50%.

Выявлен также целый ряд проблемных вопросов функционирования действующей модели финансового контроля в Российской Федерации

- большое количество органов контроля

- схожесть полномочий контрольных органов;

- рост затрат на контрольные мероприятия;

- отсутствие единых стандартов для органов контроля.

Таким образом, существует необходимость разрешения указанных проблем органов контроля за государственными финансами.

Глава 3. Совершенствование управления финансами государства

3.1. Направления повышения эффективности управления государственными финансами

Повышение эффективности управления государственными финансами на региональном уровне должно осуществляться по нескольким направлениям:

‒ обеспечение исполнения всех видов бюджетов, например, за 9 месяцев 2019 года бюджет был исполнен всего на 66%;

‒ обеспечение благоприятных условий для развития предпринимательства;

‒ преодоление внешних факторов, негативно влияющих на управления финансами РФ;

‒ совершенствование механизмов контроля использования финансовых средств государства;

‒ повышение кадрового и информационного потенциала органов государственного финансового управления в РФ.

В России лишь 15% налогов платит население, а 85% — бизнес. Бизнес обложен налогами таким образом, что у него остается недостаточно средств для развития, а значит, и для увеличения налоговых сумм.

Отсутствие прогрессивного налога на доходы людей увеличивает разницу между богатыми и бедными в России. Здесь средний доход 10% богатых семей в 15,5 раза выше душевого дохода 10% бедных семей. В западноевропейских странах эта разница составляет 8-10 раз, в том числе в странах социал-демократической направленности и в Японии — 5-6 раз.

Отсутствует нормальный налог на недвижимость и на землю, при введении которого богатые бы получали относительно меньше средств. К тому же у нас нет и обязательных платежей со своих доходов на пенсии и на страховку по здоровью, которые тоже носят в других странах солидарный характер. И поэтому за счет средств богатых частично обеспечиваются и пенсии, и страховка здоровья малообеспеченных семей.

В то же время десятки миллионов человек, включая и обеспеченных людей, получают разного рода пособия и льготы от государства, что совершенно неуместно для хорошо обеспеченных людей.

Если теперь взять налоги для бизнеса, доля нефти в ВВП России 10%, а налоговая система так составлена, что из нефтяных компаний изымается 40% всех налогов.

Главным источником социально-экономического роста могут стать только активы банковской системы. Сегодня меньше 2% этих активов используется в виде инвестиционного кредита.

Их можно увеличить в 3-5 раз: вместо 1,5 трлн рублей — 4-7 трлн. По примеру США, Японии и других развитых стран формирование столь крупных «длинных» денег банковской системы можно было бы осуществить следующим образом. Минфин переходит к дефицитному бюджету в 3 трлн рублей. И на эту сумму под 2-3% годовых выпускает долговременные ценные бумаги — от 5 до 25 лет (кстати, США такие бумаги выпускают на 40 лет, а Япония —на 50). Эти ценные бумаги частично покупает Центробанк, у которого около 5 трлн денежных средств, меньшую сумму — Внешэкономбанк, Сбербанк-Капитал, ВТБ-Капитал, Агентство по жилищной ипотеке и другие крупные инвестиционные фонды.

Под залог купленных ценных бумаг Центральный банк, Внешэкономбанк, Агентство по ипотеке и другие инвестиционные фонды могут выдавать кредит под 3-4% годовых коммерческим банкам или напрямую крупным хозяйственным организациям на срок от 5 до 25 лет. Технологическое обновление действующего производства обычно обеспечивает окупаемость 5-7 лет, создание новых предприятий в высокотехнологических отраслях 10-15 лет, а создание транспортной инфраструктуры до 20-25 лет. Кроме того, и инвестиционные кредиты своим источником могут иметь средства от приватизации, 150-200 млрд долларов золотовалютных резервов при заимствовании по 20-30 млрд долларов в год, облигационный заем для населения по жилью и автомобильной промышленности. Наше государство сегодня имеет внешнеэкономический долг 3-4% ВВП, а с внутренним долгом — около 15%. Так что оно может нарастить этот долг до 30-40% ВВП, то есть занимать по 30-40 млрд долл. в год дополнительно суммарно до 400-500 млрд долларов у Китая, Тайваня, Японии, Саудовской Аравии и стран ОПЕК, у инвестиционных фондов и международных банков. Эти средства тоже надо использовать на возмездных началах, чтобы гарантировать государству их возврат в запланированные сроки.

Основными источниками экономического роста являются инвестиции в основной капитал и вложения в человеческий капитал — в сферу «экономика знаний», которая является главной составной частью человеческого капитала. Чтобы переломить развитие и выйти на реальный экономический рост, нужно инвестиции и вложения увеличивать в год по 8-10%.

Тогда доля инвестиций к 2020 году достигнет 22%, доля «экономики знаний» — 18% в ВВП, а к 2025 году, если это продолжить, то доля инвестиций может вырасти до 27%, а доля вложений в «экономику знаний» — до 25%. Это обеспечит экономический рост в размере 3% к 2021 году, если со следующего года начать финансовый форсаж, и до 4-5% к 2025 году. При продолжении такого темпа до 2030 года удельный вес инвестиций в основной капитал надо довести до 30-33%, а доля вложений в человеческий капитал достигнет 35%. Тогда ежегодный рост экономики поднимется до 5-6%.

Поскольку объем инвестиций в основной капитал составляет около 16 трлн рублей, а вложения в «экономику знаний» около 11 трлн рублей в 2017 году, то для 10-процентного их роста требуется 1,5-2 трлн ежегодно до 2020 года средств в инвестиции и до 1,5 триллиона рублей средств в «экономику знаний». Эти средства легко собрать и за счет увеличения инвестиционных кредитов банковской системы, и за счет других мер, о которых было сказано. Крайне важно, конечно, чтобы эти инвестиции были нацелены на принципиальное технологическое обновление действующего производства и на быстрый рост высокотехнологических отраслей, а также на формирование современной транспортно-логистической инфраструктуры.

При таком финансовом форсаже к 2024-2025 году можно выйти на темпы 4-5%, а к 2030 году — на темпы 5-6%.

3.2. Совершенствование финансового контроля

Перспективной задачей для совершенствования модели государственного финансового контроля является повышение степени вовлеченности объектов контроля в контрольную деятельность в финансово-бюджетной сфере. С одной стороны, и Федеральное казначейство, и органы внутреннего государственного финансового контроля субъектов РФ выходят на проверки в объекты контроля, использующие предоставленные из соответствующего бюджета средства.

Но с другой стороны, главные администраторы бюджетных средств должны также повышать эффективность контроля в отношении своих подведомственных объектов. В том числе представляется необходимым развитие главными администраторами бюджетных средств систем внутреннего контроля, позволяющих не столько выявлять, сколько предотвращать нарушения и недостатки в их деятельности.

В целом меры по развитию модели государственного финансового контроля должны быть направлены на:

• унификацию подходов к осуществлению внутреннего государственного финансового контроля деятельности неучастников бюджетного процесса, а также усиление правовых основ его реализации;

• закрепление с учетом специфики правового статуса каждого из неучастников бюджетного процесса целей, задач, принципов, методов, форм контроля за их деятельностью.

Необходимо отметить, что на сегодняшний день уже недостаточно просто установить факт нарушения по результатам проверок и начислить штраф. Необходимо сделать так, чтобы эти нарушения вообще не возникали. Возможность контроля потенциальных негативных событий в целях их своевременного выявления и предотвращения достигается за счет непрерывного процесса управления рисками. Для того чтобы сделать этот процесс максимально эффективным, необходимо, чтобы он обеспечивался на всех уровнях системы государственного управления.

Сегодня система государственного финансового контроля включает в себя органы внешнего и внутреннего государственного и муниципального финансового контроля, а также системы внутриведомственного контроля и аудита главных администраторов и администраторов бюджетных средств. При этом каждый из этих органов использует свою собственную модель управления рисками.

Требуется гармонизировать подходы к осуществлению финансового контроля на всех его уровнях и разработать унифицированную модель риск-ориентированного контроля в единой иерархической системе. На каждом уровне контроля должна быть сформирована карта рисков, в которой для каждого риска будут отображаться значимость и вероятность его наступления.

При этом карты рисков должны быть взаимосвязаны между собой и учитывать более верхнеуровневые риски, определенные органами государственного финансового контроля по вертикали.

Так, в карте рисков Счетной палаты РФ как высшего органа государственного аудита (контроля) должны быть предусмотрены укрупненные риски нижестоящих органов контроля. Тогда как уже на следующих уровнях контроля эти риски должны быть более детализированы с учетом соответствующих полномочий контрольных органов.

Таким образом, чем ниже по уровню управления находится организация, тем более детальная карта рисков должна у нее сформироваться и тем большим количеством рисков она должна управлять. Предлагаемый подход позволит обеспечить эффективное управление рисками на всех уровнях системы государственного управления в целях предупреждения возникновения бюджетных правонарушений, в том числе за счет направленности контрольной деятельности на решение конкретных задач в каждом временном периоде.

ЗАКЛЮЧЕНИЕ

Проведенное исследование показало, что чтобы государство было устойчиво и развивалось необходимо создать эффективную систему управления государственными финансами.

Государственные финансы — это государственные деньги, которые находятся в государственных денежных фондах.

Государственные финансы управляются различными государственными институтами, таким образом, государство является субъектом управления государственными финансами и создает правила для всей финансовой системы.

Внешняя среда управления финансами государства носит негативный характер. Особенно опасны для управления финансов следующие процессы:

- внешнее давление США и их союзников, как проявления недобросовестной конкуренции,

- деструктивное поведение ряда экономических агентов внутри страны, например, криминальным способом вывозящим капиталы за рубеж.

Управление финансами начинается с планирования, основным методом которого является сегодня программно-целевой метод.

Программно-целевой метод бюджетного планирования используется для управления расходами государственного бюджета, а также бюджетов регионов и муниципалитетов.

Программно-целевой метод направлен на создание программ, в которых расписано куда и на что будут тратиться деньги.

Для организационной работы в области управления финансами был создан портал «Электронный бюджет».

У системы существует портал http://budget.gov.ru/, к данным которого открыт свободный доступ, участникам же системы доступен личный кабинет, в котором происходит деятельность, связанная с бюджетированием, она не является публичной.

В государстве существует внешний и внутренний финансовый контроль за финансами. За него отвечают Счетная палата, Федеральное казначейство и пр.

Были выявлены следующие проблемы управления финансами в РФ:

- усиление влияния государства на финансовую систему;

- слабый рынок капитала;

- устаревание амортизационной политики;

- фискальная система налогообложения;

- неиспользование резервов для инвестиций;

- неиспользование банковских пассивов для инвестиций.

Выявлен также целый ряд проблемных вопросов функционирования действующей модели финансового контроля в Российской Федерации

- большое количество органов контроля

- схожесть полномочий контрольных органов;

- рост затрат на контрольные мероприятия;

- отсутствие единых стандартов для органов контроля.

Для решения указанных проблем необходимо:

‒ обеспечение исполнения всех видов бюджетов, например, за 9 месяцев 2019 года бюджет был исполнен всего на 66%;

‒ обеспечение благоприятных условий для развития предпринимательства;

‒ преодоление внешних факторов, негативно влияющих на управления финансами РФ;

‒ совершенствование механизмов контроля использования финансовых средств государства;

‒ повышение кадрового и информационного потенциала органов государственного финансового управления в РФ.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации. М., 2020.

- Бабашкина А.М. Государственное регулирование национальной экономики: Учебное пособие/А.М. Бабушкина. – М.: Финансы и статистика, 2019. – 480 с.

- Бабич, А.М. Государственные и муниципальные финансы: учеб. для вузов [Текст]/ А.М. Бабич, Л.Н. Павлова. – М.: ЮНИТИ, 2019. – 688 с.

- Балабанов, А.И. Финансы: учеб. пособие [Текст]/ Под ред. / А.И. Балабанов, И.Т. Балабанов. - СПб.: Питер, 2016. – 311 с.

- Бурханова И. В. Бюджетная система Российской Федерации. Конспект лекций [Текст]/И. В. Бурханова. – М.: Эксмо, 2018. – 160 с

- Бюджетная система России: учеб. [Текст]/ Под ред. Г. Б. Поляка. – М.: ЮНИТИ-ДАНА, 2017. – 212 с.

- Владимирова, М.П. Деньги, кредит, банки: учеб. пособие [Текст]/ М.П. Владимирова, А.И. Козлов. – 2-е изд., стер. – М.: КНОРУС, 2019. – 288 с.

- Деньги, кредит, банки и денежно-кредитная система: тесты, задания, кейсы. Учебное пособие/ коллектив авторов, под общей ред. М.А. Абрамовой, Л.С. Александровой. - М.: КНОРУС, 2016. – 418 с.

- Деньги. Кредит. Банки: учеб. пособие [Текст]/ Под ред. О. И. Лаврушина.- М.: Финансы и статистика, 2016. – 563 с.

- Жарковская, Е.П. Финансы: учеб. пособие [Текст]/Е.П. Жарковская, И.О. Арендс.-М.: Омега-Л, 2018. – 400 с.

- Звонова Е.А., Гришина О.А. Регулирование мирового финансового рынка: теория, практика, инструменты. М.: Инфра-М, 2016. – 267 с.

- Звонова Е.А., Слепов В.А. Международный финансовый рынок/ учебное пособие, М.:Магистр, 2017, - 315 с.

- Леонтьев, В.E. Финансы, деньги, кредит и банки: учеб. пособие [Текст] /В.Е. Леонтьев, Н.П. Радковская. – СПб.: ИВЭСЭП, Знание, 2018. – 384 с.

- Международные валютно-кредитные и финансовые отношения/ под ред. Л.Н. Красавиной. 3-е изд., переработ. и доп., М.: Финансы и статистика, 2008. – 673 с. 13. Моисеев С.Р. Международные валютно-кредитные отношения, М.: Дело и сервис, 2008.- 342 с.

- Мысляева, И.Н. Государственные и муниципальные финансы: Учебное пособие [Текст] / И.Н. Мысляева.- М.: ИНФРА-М, 2019. – 264 с.

- Налоги и налогообложение / Князев В.Г., Черник Д.Г. и др. М.: Инфра-М, 2016. - 267 с. 16.Нешитой, А.С. Финансы и кредит : учебник / А.С. Нешитой. - 6-е изд., перераб. и доп. - М. : Дашков и Ко, 2016. - 576 с. : ил.

- Основы ипотечного кредитования / под ред. Н.Б. Касаревой. М.: Фонд «Институт экономики города»: Инфра-М, 2017, - 219 с.

- Подъяблонская, Л.М. Государственные и муниципальные финансы : учебник / Л.М. Подъяблонская. - М. : Юнити-Дана, 2015. - 559 с. : табл., схемы - Библиогр.: с. 552-553.

- Разживина Д.О. Некоторые вопросы совершенствования бюджетного процесса /Д.О. Разживина, А.А. Бовин// Сибирская финансовая школа. – 2018. – № 2. – С. 8-12

- Свиридов, О.Ю. Финансы: учеб. пособие [Текст] /О.Ю. Свиридов. – М.: ИКЦ «МарТ», 2019. – 480 с. 3

- Симоненко Н. Н. Краткосрочная и долгосрочная финансовая политика фирмы: Учебник / Н.Н. Симоненко, В.Н. Симоненко. - М.: Магистр: НИЦ Инфра-М, 2018. – 238 с.

- Финансовый менеджмент: учеб. [Текст]/под ред. проф. Е.И. Шохина. – М.: КноРус, 2008. – 408 с.

- Финансы : учебник / И.И. Глотова, Е.П. Томилина, О.Н. Углицких, Ю.Е. Клишина. - Ставрополь : Агрус, 2016. - 492 с. : схем., табл. - Библиогр. в кн.

- Финансы денежное обращение и кредит: учеб. пособие[Текст]/ Под ред. В.К. Сенчагова, А.И. Архипова.- М.: Проспект, 2019.-650с.

- Финансы и кредит. Учебник/под ред. Г.Б. Поляка.-М.: Вольтерс Клувер,2016. – 411 с.

- Финансы, денежное обращение и кредит: учеб. для вузов [Текст] / Под ред. М.В. Романовского, О.В. Врублевской. – M.: Юрайт-М, 2019. – 450 с.

- Финансы, денежное обращение и кредит: учеб. пособие [Текст]/ Под ред. Н.Ф. Самсонова.- М.: ИНФРА-М, 2019. – 236 с.

- Финансы. Учебник/ под ред. Е.В. Маркиной.- М.: КНОРУС, 2016. – 342 с.

- Финансы/ под. ред. В.А. Слепова, В.Г. Князева, 3-е изд., переработ. и доп., М: КНОРУС, 2008.- 394 с.

- Финансы/ ред. В.М. Родионова. - М.: Финансы и статистика, 2008.-382 с.

- Финансы: учеб. [Текст] / Под ред. А.Г. Грязновой, Е.В. Маркиной. – M.: Финансы и статистика, 2018. – 504 с.

- Финансы: учеб. [Текст] /Под ред. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2018. – 516 с.

- Финансы: учеб. [Текст]/ Под ред. В. В. Ковалева. – M.: TK Велби, Проспект, 2019. – 640 с.

- Финансы: учеб. пособие/ ред. А.М. Ковалева. - 4-е изд., испр. и доп.. - М.: Финансы и статистика, 2019.- 421 с.

- Менеджмент человеческих ресурсов (Развитие эволюции управления человеческими ресурсами)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Обзор языков, которые используют ООП)

- Методы кодирования данных (Кодирование аудиоданных в формате WAV)

- Категории стандартов

- Сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях (Стандартизация)

- История возникновения и развития языка программирования Си (С++) и Java.(История возникновения языка C)

- Понятие и классификация правовых норм

- Система программирования. Языки программирования.

- Формирование готовности детей к школе(Разные подходы к проблеме формирования готовности детей)

- Влияние сюжетно-ролевой игры на развитие личности детей дошкольного возраста (Сущность и характеристика понятия «развитие личности»)

- разработка проекта совершенствования организационной структуры компании с учетом требований этапов жизненного цикла.

- ОСНОВЫ ГОСУДАРСТВА.