Управление финансами и пути его совершенствования в РФ (Теоретические основы государственных финансов)

Содержание:

Введение

Финансовые ресурсы создают основу для большинства экономических процессов и становятся сегодня главным элементом экономики страны.

Актуальность выбранной темы - несомненна, поскольку финансовая политика России - составная часть ее экономической политики и должна быть устремлена на обеспечение экономического роста и социального развития, безопасности национальной финансовой системы РФ и ее институтов. Финансовая политика РФ - суммарность методологических принципов, форм организации и инструментов, которые используются в финансовых взаимоотношениях либо образованную на законодательстве целенаправленную деятельность государства в сфере мобилизации финансовых ресурсов, их распределения для осуществления государством собственных функций.

Целью курсовой работы является исследование теоретических основ государственных финансов, проблем и перспектив финансовой политики России на современном этапе.

Для реализации поставленной цели необходимо выполнение следующих задач:

исследовать сущность, структуру и роль государственных финансов;

рассмотреть особенности реализации составляющих финансовой политики государства;

выполнить анализ динамики и структуры налоговых поступлений в государственный бюджет;

определить проблемы финансовой политики России на современном этапе;

обозначить перспективные направления увеличения налоговых поступлений в федеральный бюджет.

Предметом исследования в курсовой работе выступают теоретические и практические аспекты формирования и распределения государственных финансов.

Объектом исследования выступает финансовая политика России.

В работе использованы учебно-методические источники, статистические материалы, нормативно-правовые акты и публикации в периодической печати по экономической теории, налогообложению и финансам.

Глава 1. Теоретические основы государственных финансов

1.1 Государственные финансы и их роль в финансовой системе страны

Государственные финансы являются формой организации денежных отношений, участник которых в определенной форме – государство [5, c39].

Государственные финансы - суммарность экономических взаимоотношений, система образования и распределения денежных фондов, которые необходимы государству с целью содержания его органов и реализации свойственных ему функций [6, c.68].

Управление государственными финансами выполняют органы государственной власти, прежде всего - Президент и законодательные (Федеральное собрание, которое принимает соответственные законы в сфере государственных финансов) и исполнительные (Правительство, Центральный банк, Министерство финансов и др.)

Задачей государственных финансов является концентрация финансовых ресурсов в руках государства или территориальных органов власти и направление их на финансирование общественных нужд.

Государственные и муниципальные финансы выполняют следующие функции, это:

- распределительная;

- регулирующая;

- контрольная.

Распределительная функция государственных и муниципальных финансов состоит в том, что посредством распределения и перераспределения внутреннего валового продукта в части национального дохода обеспечивают общегосударственные потребности, создаются источники финансирования общественного сектора экономики, при этом достигается сбалансированность бюджетов и внебюджетных фондов в пределах единой бюджетной системы Российской Федерации. Государственные п муниципальные финансы действуют на основании перераспределения финансовых ресурсов посредством системы централизованных фондов. С помощью данной функции обслуживаются воспроизводственные процессы в рамках относительно изолированных структурных образований и в общегосударственном масштабе.

Следовательно, суть распределительной функции государственных и муниципальных финансов состоит в том. «снова образованная стоимость подлежит распределению для исполнения денежных обязательств предприятий перед бюджетом. Ее результат - создание и применение централизованных фондов денежных средств, содержание сферы услуг экономики.

Регулирующая функция государственных и муниципальных финансов - обеспечение развития разнообразных сфер общественной жизни с помощью систему льгот и экономических программ.

Контрольная функция государственных и муниципальных финансов - установление контроля рублем за настоящим денежным оборотом, участник которого - государство, формирование и использование централизованных фондов денежных средств. Контроль рублем может реализовываться с помощью контроля:

- за переменой финансовых показателей, состоянием платежей расчетов (используется система санкций и поощрений, которая использует меры принудительного или стимулирующего характера);

- за осуществлением стратегии финансирования. Совершается осуществление долгосрочной финансовой политики, в которой большое внимание обращается на предвидение перемен и заблаговременная адаптация к ним порядка и условий финансирования.

Контрольная функция государственных и муниципальных финансов осуществляется по таким основным направлениям:

а) контроль за верным и своевременным пере начислением средств в бюджеты;

б) контроль за следованием заданных параметров централизованных фотов денежных средств, учитывая потребности производственного и социального развития;

в) контроль за целеустремленным и результативным применением финансовых ресурсов.

Целевое и эффективное применение финансовых ресурсов проверяется на основании составляемых плановых и отчетных смет образования и расходования денежных средств.

Создание и применение финансовых ресурсов органов государственной власти и местного самоуправления выполняется в виде разнообразных фондов денежных средств. Мобилизация доходов в бюджеты и государственные внебюджетные фонды выполняется такой в форме:

- налоговые доходы;

- неналоговые доходы;

- безвозмездные перечисления.

Органы государственной власти РФ вправе привлекать внутренние и внешние источники финансирования бюджета, а органы местного самоуправления правами на внешние заимствования не располагают.

Важнейшие составляющие государственных финансов приведены в таблице 1.

Состояние государственных финансов - один из главных показателей стабильности экономики и совершенства социальной системы страны.

Потому для того, чтобы лучше раскрыть суть государственных и муниципальных финансов, нужно соблюдать определенные методологические принципы:

Таблица 1

Структура государственных финансов РФ [3]

|

Консолидированный бюджет РФ |

Государственные внебюджетные фонды |

Финансовые ресурсы Центрального банка РФ |

Финансы государственных корпораций, предприятий |

Поступления из-за рубежа |

|

Федеральный бюджет |

Пенсионный фонд |

Золотовалютные резервы |

Финансы государственных унитарных предприятий |

Иностранные займы |

|

Бюджеты субъектов РФ |

Фонд обязательного медицинского страхования |

Прибыль от банковской деятельности |

Акции акционерных обществ, находящиеся в государственной собственности |

Финансовые ресурсы организаций, которые находятся за рубежом |

|

Местные бюджеты |

Фонд социального страхования |

Доходы от выпуска ценных бумаг |

Финансы государственных корпораций |

|

|

Денежная эмиссия |

1) единство законодательной и нормативной базы;

2) открытость и прозрачность;

3) размежевание полномочий и предметов ведения;

4) целевая ориентированность;

5) научный подход к осуществлению намеченных целей;

6) экономичность и рациональность;

7) управляемость финансовыми потоками на централизованной основе.

Обеспечение данных принципов планируется стратегией развития. Финансовой стратегией определяются основы механизма сбалансированного управления денежными ресурсами государственного сектора экономики.

1.2 Финансовая политика России

Суммарность мероприятий по аккумуляции финансовых ресурсов, их распределение и использование для реализации государством его функций - финансовая политика государства.

Финансовая политика современного государства содержит: налоговую, бюджетную и денежно-кредитную политику.

Налоговая политика - важнейшая часть финансовой политики, направление действий, система мер, которые проводятся государством в сфере налогов и налогообложения. Налоговая политика выражается в виде применяемых налогов, величинах налоговых ставок, определении круга налогоплательщиков и объектов налогообложения, в налоговых льготах [9].

Взаимозависимые цели налоговой политики:

- обеспечить полноценное создание доходов бюджетной системы РФ, которые необходимы для финансирования деятельности органов государственной власти и местного самоуправления по реализации соответственных функций и полномочий;

- способствовать стабильному развитию экономики, приоритетных отраслей и видов деятельности, некоторых территорий, малого предпринимательства;

- обеспечить социальную справедливость при налогообложении доходов физических лиц [7, c.84].

Налоговая политика вырабатывается и осуществляется на федеральном, региональном и местном уровнях в рамках соответственной компетенции. На региональном уровне система регулирующего воздействия может исполняться по налогам, законодательно закрепленными за субъектами РФ, либо в пределах установленных ставок по регулирующим доходным источникам (налогам).

«Основные направления налоговой политики Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов» - один из документов, который нужно учесть в ходе бюджетного проектирования при планировании федерального бюджета и при подготовке проектов бюджетов субъектов РФ [10].

Кроме решения задач в сфере бюджетного планирования «Основные направления налоговой политики» дозволяют экономическим агентам установить ориентиры в налоговой сфере на трехлетний период, это должно содействовать стабильности и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то, что «Основные направления налоговой политики» не являются нормативным правовым актом, данный документ - основание для внесения изменений в законодательство о налогах и сборах, разрабатывающиеся соответственно с предусмотренными в нем положениями. Подобный порядок ведет к повышению прозрачности и прогнозируемости налоговой политики государства. Предсказуемость действий государственных органов в налоговой сфере является ключевым значением для инвесторов, которые принимают долгосрочные инвестиционные решения [11].

Бюджетная политика государства - совокупность мероприятий в области организации бюджетных отношений с целью обеспечения его денежными средствами для осуществления своих функций. Бюджетная политика полагает установление целей и задач в сфере государственных финансов, выработку механизма мобилизации денежных средств в бюджет, избрание направлений применения бюджетных средств, управление государственными финансами, налоговой и бюджетной системой, организацию посредством фискальных инструментов регулирования экономических и социальных процессов. В этом заключается социально-экономическая суть бюджетной политики государства [12].

Соответственно Конституции РФ и ст. 170 БК РФ приоритет в разработке бюджетной политики принадлежит Президенту Российской Федерации, который в каждогодних посланиях Федеральному Собранию РФ в общем плане устанавливает наиболее важные направления бюджетной политики на текущий год и среднесрочную перспективу [1, c.19].

Правительством РФ разрабатываются соответственные проекты законов, которые необходимы для осуществления бюджетной политики, представляются в Государственную Думу для рассмотрения и принятия. В процессе обсуждения и принятия этих законов их первоначальное содержание может претерпеть большие изменения. Для формирования окончательного решения проводятся согласительные процедуры [13].

Усиление вертикали власти, достижение определенного консенсуса в отношениях между Правительством РФ и Федеральным Собранием РФ, обусловленные успехи в экономическом развитии в 2000-2007 гг. образовали благоприятные условия для разработки стратегических и тактических целей современной финансовой политики России начала XXI в. Общая стратегическая задача развития - модернизация экономики, которая направлена на обеспечение стабильных и более высоких темпов экономического роста. К сожалению, особенных успехов в переходе на инновационный путь развития достигнуто не было, и к моменту начала финансового кризиса сырьевая направленность российского экспорта очень отрицательно подействовала на уровень бюджетных доходов [14].

Бюджетная политика заключается из таких составных:

- политика в области бюджетных доходов и расходов,

- управление государственным долгом и государственными активами,

- реализация принципов бюджетного федерализма,

- управление государственными финансами в целом [14].

Денежно-кредитная политика - комплекс мер, которые предпринимаются государством для регулирования количества денег в экономике. Для исполнения денежно-кредитной политики государством применяется совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т. д.) и институтов денежно-кредитного регулирования (Центральный банк РФ, казначейство, Министерство финансов и т. д.) [16].

Объекты денежно-кредитной политики - спрос и предложение на денежном рынке. Субъекты денежно-кредитной политики - банки, в первую очередь, центральный банк [16].

Итак, исследованы важнейшие направления финансовой политики России: налоговая политика, бюджетная политика, денежно-кредитная политика.

Глава 2. Проблемы и перспективы финансовой политики России

2.1 Анализ динамики и структуры налоговых поступлений в государственный бюджет

К важнейшим налоговым доходам федерального бюджета следует отнести НДС, акцизы, подоходный налог и таможенные пошлины; регионального и местного бюджетов - поимущественные и поземельные налоги.

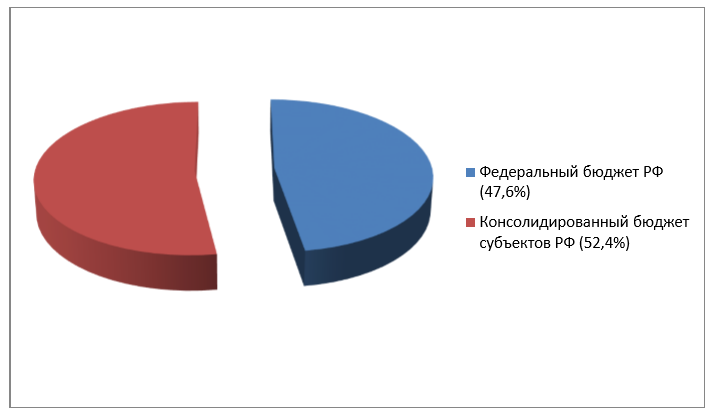

На рисунке 1 представлен состав налоговых доходов консолидированного бюджета РФ в 2016 году (в процентах). Диаграмма демонстрирует разделение консолидированного бюджета РФ между федеральным (47,6%) и консолидированным бюджетом субъектов Российской Федерации (52,4%).

Таблица 1

Налоговые доходы консолидированного бюджета РФ в 2013-2016 гг. (трлн. рублей) [4]

|

Наименова- ние |

Год |

Отклонение, +/- |

Темпы прироста, % |

|||||||

|

2013 |

2014 |

2015 |

2016 |

2014/ 2013 |

2015/ 2014 |

2016 /2015 |

2014/ 2013 |

2015/ 2014 |

2016/ 2015 |

|

|

Налоговые доходы кон- солидиро- ванного бюджета РФ |

11,3 |

12,7 |

13,8 |

14,5 |

1,4 |

1,1 |

0,7 |

12,4 |

8,7 |

5 |

|

в том числе: налоговые доходы фе- дерального бюджета |

5,4 |

6,2 |

6,9 |

6,9 |

0,8 |

0,7 |

0 |

14,8 |

12,9 |

0 |

|

консолиди- рованные налоговые доходы бюджетов субъектов РФ |

5,7 |

6,5 |

6,9 |

7,6 |

0,8 |

0,4 |

0,7 |

14,0 |

6,2 |

1,1 |

Рисунок 1 – Состав налоговых доходов консолидированного бюджета РФ в 2016 году (в процентах)

Собираемость налогов в 2015 и 2016 гг. в абсолютном значении возрастает, но темпы прироста налоговых доходов в 2016 году сокращаются по сравнению с 2015 годом. По НДС темпы прироста дохода составили соответственно 12,24% и 8,54%; собираемость налога на прибыль составила 19,47% и -9,38% в 2015 и 2016 гг. соответственно; темп прироста пополнение консолидированного бюджета за счет налога на добычу полезных ископаемых упал с 10,57% в 2015 году до -9,38% – в 2016 году (таблица 2).

Таким образом, можем сделать вывод, что собираемость налогов возрастает замедляющимися темпами, что связано с кризисными явлениями в экономике и падением платежеспособного спроса со стороны населения.

Значительный удельный вес в структуре налоговых доходов занимает налог на добычу полезных ископаемых – его доля в структуре составляет 41,3% в 2016 году. Чуть уступает предыдущему налогу НДС – его доля в 2016 году составила 38,4%.

Таблица 2

Структура налоговых поступлений в федеральный бюджет РФ в 2014-2016 гг. (млрд. рублей) [4]

|

Виды налогов |

2014 год |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

|||

|

Млрд. руб. |

Удель ный вес, % |

млрд. руб. |

Удель ный вес, % |

млрд. руб. |

Удель- ный вес, % |

Темп прироста, % |

||

|

Всего посту- пило в феде- ральный бюд- жет, из них: |

6214,6 |

100 |

6880,5 |

100 |

6929,1 |

100 |

10,72 |

0,71 |

|

Налог на при- быль |

411,3 |

6,6 |

491,4 |

7,1 |

491 |

7,1 |

19,47 |

-0,08 |

|

НДС |

2181,4 |

35,1 |

2448,3 |

35,6 |

2657,4 |

38,4 |

12,24 |

8,54 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

632,2 |

9,1 |

1,36 |

19,76 |

|

НДПИ |

2858 |

46 |

3160 |

45,9 |

2863,5 |

41,3 |

10,57 |

-9,38 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

285,1 |

4,1 |

3,99 |

12,78 |

В России насчитывается 83 субъекта, в которых 24,2 тысячи муниципальных образований. Проблемой практически всех органов местного самоуправления является финансовая зависимость от федеральных и региональных уровней власти. Часто собственных средств не хватает на покрытие расходов, связанных с выполнением полномочий, возложенных на муниципальные власти. Финансовое обеспечение соответствующих бюджетов оказывает влияние на успешное разрешение вопросов местного значения.

Исходя из проведенного анализа налоговых поступлений в консолидированный бюджет РФ, можем сделать вывод о том, что основной проблемой является обеспечение достаточности собираемых налогов (эффективное администрирование налоговых доходов).

В настоящее время налоговая политика Российской Федерации проводится в соответствии с принятым документом: «Основные направления налоговой политики Российской федерации на 2017-2018 годов». [3] В соответствии с этим документом, приоритетом Правительства Российской Федерации останется недопущение какого-либо увеличения налоговой нагрузки на экономику. Увеличение налогов приведет к снижению объемов производства и сокращению инвестиционной предприимчивости, что в условиях кризиса крайне нежелательно. Ограничение на увеличение налоговой нагрузки позволит обеспечить устойчивость налоговой системы и улучшить ее привлекательность для инвесторов. Одновременно Правительство Российской Федерации планирует дальнейшее применение мер налогового стимулирования инвестиций, проведения антикризисных налоговых мер, а также дальнейшее нарастание эффективности системы налогового администрирования. Следовательно, отличительной чертой налоговой политики в 2017-2018 гг. является ее антикризисная направленность, что позволит простимулировать увеличение объема производства и что, в конечном счете, приведет к росту объема поступлений налогов в бюджеты всех уровней. Антикризисные меры в рамках реализации налоговой политики включают в себя следующие мероприятия: льготы по налогу на прибыль для новых производств; применение системы патентного налогообложения.

В заключении отметим, что в Российской Федерации поступления налоговых доходов в бюджеты всех уровней растут, в то же время, наблюдается замедление темпов прироста налоговых доходов, что связано с кризисными явлениями в экономике, падением покупательской и инвестиционной способности населения, снижением деловой активности. В отношении налоговых доходов консолидированных бюджетов субъектов Российской Федерации наблюдается та же тенденция – налоговые доходы в консолидированные бюджеты субъектов Российской Федерации в абсолютном выражении растут, но темпы прироста замедляются.

К налогам, вносящим наибольший вклад в формирование налоговых доходов консолидированного бюджета РФ, относятся НДС, НДФЛ и акцизы, при этом доля НДС и акцизов в структуре налоговых доходов в динамике возрастает. В 2016 году сократилось поступление налога на добычу полезных ископаемых и прочих налогов, и сборов в консолидированный бюджет РФ, что связано с текущей экономической и политической ситуацией. В динамике возрастает доля налоговых доходов бюджета субъектов РФ в общих налоговых доходах консолидированного бюджета РФ, что свидетельствует об усилении процесса перераспределения налогов в бюджет субъектов РФ (большая часть собранных налогов «оседает» в бюджете субъектов РФ).

Таким образом, налоговая политика весьма значима при мобилизации доходов бюджета, поскольку налоговые поступления - основные источники финансовых ресурсов в бюджете.

2.2 Денежно-кредитная политика ЦБ России

Приоритетной целью денежно-кредитной политики Банка России является достижение стабильно низких темпов инфляции.

Инфляционные процессы в российской экономике по большей части определяются факто-рами, не зависящими от динамики денежной массы: ключевым фактором является ежегодное повышение регулируемых государством тарифов естественных монополий, что создает разовые, но регулярные скачки инфляции (табл. 2), среди прочих — рост цен на мировых рынках (в частности, ценовое ралли на рынке металлов в начале 2016 г. из-за снижения в Китае производства металлопроката на фоне растущего внутреннего спроса привело к подорожанию аналогичной продукции на российском рынке в среднем от 50 до 85%), ценовой сговор (к при-меру, в начале 2015 г. был выявлен сговор 34 сахарных заводов, повлекший повышение цен на сахар с 26 руб. до 60 руб. за 1 кг), инфляционные ожидания, состояние платежного баланса, фи-скальная политика и другие.

Таблица 3

|

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Отчет |

Отчет/ оценка |

Оценка |

Оценка |

Прогноз |

|

|

Инфляция (ИПЦ) |

106,5 |

111,4 |

112,9 |

105,4 |

104,0 |

|

Электроэнергия для всех категорий (розничные цены) |

108,8 |

105,8–105,5 |

105,0–105,3 |

107,5–107,9 |

106,2–106,7 |

|

рост тарифов для населения |

109,3 |

108,1–108,7 |

106,4 |

108,0 |

106,3 |

|

Газ природный (оптовые цены) для всех категорий потребителей |

115 |

107,9 |

103,8 |

104,2 |

102,0 |

|

рост цен для населения |

115 |

110,2 |

105,8 |

105,1 |

102,8 |

|

Железнодорожные перевозки грузов |

107,0 |

100,0 |

110,0 |

109,0 |

104,0 |

|

Пассажирские перевозки железнодорожным транспортом |

120 |

104,2 |

110,0 |

104,0 |

104,0 |

Изменение цен (тарифов) на продукцию (услуги) компаний инфраструктурного сектора до 2017 г. (в %, в среднем за год к предыдущему году)

Ценовой фактор в наибольшей степени определяет инфляционный потенциал.

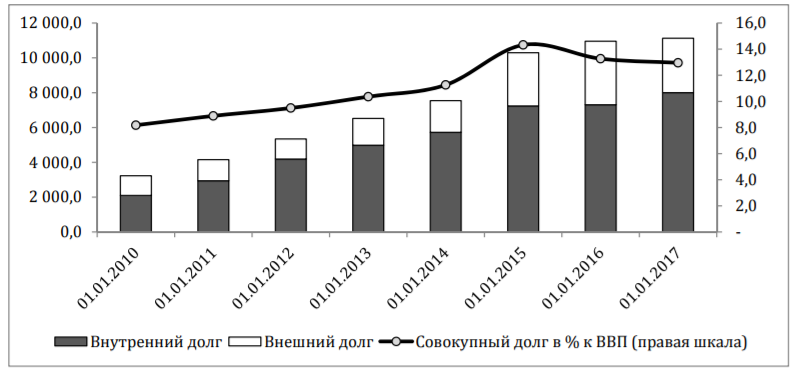

Заметим, что текущая долговая политика государства на инфляцию значительного действия не проявляет. Отношение государственного долга России к ВВП может составить к концу 2017 г. 14,7% ВВП, но по-прежнему останется в безопасных пределах — менее 15% ВВП, что по мировым стандартам является умеренным значением (рис. 3).

Рисунок 3 – Объем государственного долга РФ, млрд руб.

Особенностью российской инфляции является то, что она развивается как в условиях профицита, так и дефицита государственного бюджета, что указывает на слабую связь инфляционных процессов с бюджетно-налоговой политикой. Тем не менее, как только в условиях кризиса снижаются налоговые поступления в консолидированный бюджет, государство начинает корректировать налоговую систему.

Несмотря на объявленный мораторий на повышение налоговой нагрузки, происходит масштабный рост неналоговых, но обязательных платежей, отменяются налоговые льготы, расширяется налоговая база (например, по акцизам), осуществляется «разморозка» коэффициента-дефлятора (ЕНВД).

К 2017 г. фискальная нагрузка заметно выросла и даже превысила уровень бремени в период кризиса 2008–2009 гг., впрочем, инфляционное давление этих мер с лихвой компенсируется сжатием совокупного спроса из-за вызываемого ими же уменьшения располагаемых доходов населения. Заметим, что в ходе текущего кризиса бюджетные расходы сокращались, в том числе затраты на поддержку занятости и создание новых рабочих мест, реализацию инвестиционных программ.

Предлагаемые Минфином России планы по изменению налоговой системы с 2019 г. (включающие повышение ставки НДС до 22%) могут привести к резкому скачку инфляции.

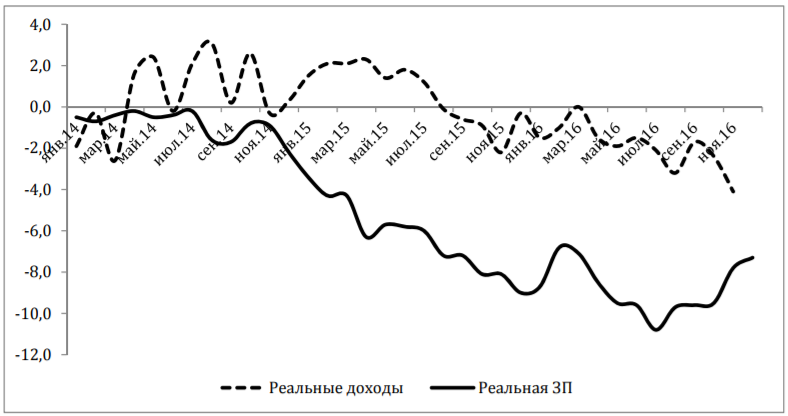

По данным Росстата, непрерывное сокращение доходов россиян в годовом выражении наблюдалось на протяжении 26 месяцев с ноября 2014 г. по декабрь 2016 г. включительно и возобновилось с февраля 2017 г. (рис. 4).

Рисунок 4 – Динамика реальных доходов и заработной платы с исключением сезонного фактора (в % к декабрю 2013)

Прервавший эту тенденцию январский рост реальных доходов был связан по большей части с единовременной выплатой пенсионерам в размере 5000 руб., заменившей полноценную индексацию пенсий по фактической инфляции во втором полугодии 2016 г.

Опросы свидетельствуют о том, что как минимум у трети работающих граждан текущие зарплаты не покрывают даже самые основные расходы, а за чертой бедности, только по официальным данным, проживают теперь около 20 млн человек, или 14% населения страны, по самоощущениям (денег хватает только на еду) — более 20%.

Следствиями резкого падения уровня жизни (исключительного по своей глубине и продолжительности) являются отказ граждан от потребительской модели поведения и переход к режиму жесткой экономии. Население сократило расходы по всем статьям потребления, и эта тенденция пока сохраняется. Наряду с этим, в 2015 г. отмечался бурный рост банковских вкладов (на 25,2% к 2014 г.), который был обусловлен как чрезвычайно высокими процентными ставками, доходившими на фоне резкого повышения ключевой ставки до 15–20% и выше, так и возвратом средств, изъятых во время паники в конце 2014 г. Однако это позволило Банку России сделать ошибочный вывод о переходе россиян к сберегательно-инвестиционной модели поведения, предполагающей, что домохозяйства вместо потребления будут сберегать деньги в рублях на банковских депозитах, и утвердиться в целесообразности жесткого курса монетарной политики.

Тем временем в 2016 г. прирост депозитов составил всего 4,2%. Потеря стимулов к сбережению определялась следующими причинами: во‑первых, из-за истощения финансовых ресурсов домохозяйств сократилась прослойка населения, способная формировать накопления, во‑вторых, вслед за понижением ключевой ставки ЦБ упала доходность вкладов, в‑третьих, пессимистично оценивая финансовые перспективы, россияне не видят смысла в том, чтобы откладывать средства на крупные покупки или начало собственного бизнеса, и при необходимости расходуют накопления на текущее потребление. Таким образом, сберегательная модель поведения населения, ради формирования и закрепления которой регулятор продолжает удерживать ключевую ставку, попутно тормозя восстановление российской экономики из-за высокой стоимости кредитных ресурсов, не реализовалась.

Быстрое снижение инфляции в 2016 г. связано с падением реальных доходов и платежеспособного спроса населения и во многом объясняется эффектом высокой базы предыдущего года и, таким образом, не является результатом целенаправленных усилий монетарных властей.

Глава 3. Проблемы и перспективы реализации финансовой политики в России

3.1 Ключевые проблемы финансовой политики России

Недостатки налоговой политики России, которые делали эту систему неэффективной и вызывали необходимость ее непрерывного реформирования условно можно разделить на два вида:

- первый - системные недостатки, заложенные при создании;

- второй - недостатки которые возникли в результате попыток исправления предыдущих недостатков.

Системные недостатки налогообложения в Российской налоговой системе:

- высокий уровень налогового обременения;

- относительное и абсолютное преобладание косвенных налогов;

- неравномерное распределение налогового бремени между категориями плательщиков, отраслями и хоз. комплексами;

- низкий уровень налогов с физических лиц, так как в России низкий уровень заработной платы у основной массы плательщиков и высокая доля «серой зарплаты», с которой невозможно удержать НДФЛ;

- потеря стимулирующего значения налога на прибыль;

- специальные налоговые режимы.

Упрощенная система налогообложения (УСН). Единый налог на вмененный доход (ЕНВД) и Единый сельхозналог (ЕХСН) содержит дискриминацию наемных работников по применяемой работодателем системе налогообложения т.к. для того чтобы работники могли получать по больничным листам и другие выплаты, работодатель обязан платить дополнительные взносы на них в ФСС [8, c.68].

Методика расчета ЕНВД прямо провоцирует работодателя – налогоплательщика к несоблюдению ТК, т.к. величина налога пропорциональна количеству работников которых укажет работодатель. Как правило такие работники не оформляются и получают «серую зарплату». При применении УСН и ЕСХН предусмотрена сложная система начала и окончания применения этих спец. режимов и большое количество показателей, которые запрещают применение УСН и ЕСХН. Так же для применяющих УСН практически введен налог «на убыток» - минимальный налог – 1% от дохода при получении убытка (при базе доходы - расходы) и другие недостатки этих спец. режимов. Все выше указанные недостатки заложены в НК РФ.

Но есть недостатки, которые являются следствием непрерывного совершенствования налоговой системы: реформирование налогового. законодательства в отрыве от гражданского, бухгалтерского, таможенного, пенсионного законодательства. Непрерывность реформирования налоговой системы и как следствие – невозможность планирования на долгосрочные периоды.

Для устранения вышеуказанных недостатков налоговой системы необходимо:

- повысить уровень заработной платы;

- пересмотреть спец. нал. режимы; усилить контроль государства за соблюдением ТК при спец. режимах.

- частично или полностью освободить от налога на прибыль инновационные мероприятия;

- реформирование налогового законодательства проводить совместно с другими законодательствами;

- принимать более взвешенные решения по реформированию налогообложения [2, c.14].

Действующая налоговая система России по многим своим характеристикам уже соответствуют современной мировой практике налогообложения. Так же в последние годы было проведено реформирование Федеральной налоговой службы в частности уменьшения количества налоговых инспекций. Это в целом повысило эффективность налоговой системы России. Но дальнейшее реформирование налоговой системы должно идти по пути расширения налогооблагаемых баз, снижение ставок налогообложения, ужесточения контроля за соблюдением Трудового законодательства.

Строгий контроль государственных расходов - одна из главных целей бюджетной политики с 2010 г. и по нынешний день. Увеличение отдачи от использования государственных средств, действенность управления государственными финансовыми ресурсами, сбалансированность расходных полномочий – все это - перспективные задачи развития государства, что поможет в исполнении бюджетной политики.

Одна из значительных проблем бюджетной системы Российской Федерации - неэффективное управление. Среди типичных проблем бюджетной политики России следует отметить:

- сохраняющуюся высокую зависимость доходной части планового документа от ситуации на мировых сырьевых рынках. Как следствие, урезаны возможности роста бюджетных затрат по направлениям, обусловливающим финансовое становление страны, при осознании объективной необходимости данных затрат. Так, в 2006-2015гг. минимальный темп прироста отмечен по статьям «Образование» - на 192,80%, «Культура, кинематография» - на 109,76% (в сравнении «Национальная Оборона» - на 365,72%, «Национальная экономика» - на 297,77%);

- низкий уровень реализации финансово-экономических объяснений решений, приводящих к новым расходным обязанностям;

- часто отдача исполняемых бюджетных затрат мала, социально-экономический результат непропорционален размеру расходов;

- политика межбюджетных трансфертов не стимулирует органы власти субъектов РФ и органов местного самоуправления к активному развитию условий для предпринимательской и инвестиционной деятельности. В связи с этим объективно выделение еще одной проблемы – существенная дифференциация субъектов Федерации по объему межбюджетной помощи: выделяются крайне дотационные районы и минимально обеспеченные финансовой помощью регионы;

- недостаточное развитие инструментов общественного контроля за реализацией государственной и, в частности, бюджетной политики. Так, в числе главных новаций Федерального закона № 44-ФЗ – введение института участия общественности в процессе закупок для государственных нужд. По результатам обсуждения могут быть внесены изменения в планы закупок, планы-графики, документацию о закупках, или закупки могут быть отменены. Хотя среди субъектов, имеющих право на осуществление общественного контроля, обозначены граждане, специальные права в этой области установлены только для общественных контролеров - общественных объединений и юридических лиц, но не для граждан. С другой стороны, в системе самого общественного контроля также следует выделить ряд проблем, а именно:

- безынициативность общественных организаций;

- неудобство текущей статистики общественных обсуждений, размещенной на официальном сайте; отсутствие норм размещения информации, что осложняет работу эксперта;

- не урегулированность сроков и мест проведения обсуждения.

Наконец, до недавнего времени основным инструментом бюджетного планирования и прогнозирования на макроуровне в России был нормативный метод, с акцентом на анализе затрат и целевом использовании средств. Его осуществление было сопряжено с большими утратами бюджетных средств, которые возникают вследствие неудовлетворительной системы управления бюджетными ресурсами, а часто и с применением мошеннических схем расходования бюджетных денег. В этой связи был актуализирован инструментарий и принципы программно-целевого подхода, особенностями которого выступают:

- распределение бюджетных средств по программам и стратегическим направлениям;

- ведомственный контроль за целевым и эффективным использованием бюджетных средств;

- отражение бюджета не только через финансовые показатели, но и показатели эффективности деятельности министерств.

К концу 2014 года охват расходов федерального бюджета показателями госпрограмм составил около 57%. Неохваченными на тот момент оставались расходы на обеспечение обороноспособности страны, развитие Крымского округа, межбюджетные трансферты Пенсионного фонда РФ, деятельность законодательных и судебных органов.

Вместе с тем, реализуя принципы программно-целевого подхода многие субъекты Федерации столкнулись с проблемами, в частности: формирование программного бюджета в условиях негативной обстановки в политическом поле и ограниченности бюджетных доходов; принятые программы нуждаются в ежегодной корректировке финансового обеспечения и оперативном пересмотре регулирующих показателей; процесс оценки эффективности бюджетных расходов, разработанной Минэкономразвития, трудоемок и требует конкретизации к условиям региона.

В этой связи особенный смысл имеет уровень квалификации разработчиков государственных программ, на основании которых будут создаваться бюджеты; совершенствование методологии программно-целевого подхода; внедрение механизмов мониторинга, направленных на своевременную оптимизацию управленческих процессов, включающих автоматизацию их разработки с помощью введения программных продуктов. В последнем случае речь идет о дальнейшем развитии информационной системы управления публичными финансами «Электронный бюджет».

Резюмируя, отмечаем, что задачами бюджетной политики РФ в перспективе выступают: повышение эффективности и результативности инструментов программно-целевого управления; создание условий для развития процедур проведения госзакупок и качества предоставления госуслуг; обеспечение вовлечения граждан в процедуры обсуждения и принятия бюджетных решений, общественного контроля их эффективности; совершенствование процедур предварительного и последующего контроля, ужесточение ответственности за нарушения в финансово-бюджетной сфере.

3.2 Направления совершенствования государственного финансового контроля

Проведенное исследование позволило заключить, что слабое звено в организации системы государственного финансового контроля - это:

1) недостаточно проработанная нормативно-правовая база, которая имеет недочеты;

2) неясность полномочий органов, которые наделяют контрольными функциями;

3) дублирование функций контрольных органов в их контрольной деятельности;

4) отсутствие чёткого взаимодействия органов контроля между собой;

5) нет единой информационной базы, единый методологический подход к процессу проведения контроля;

6) недобросовестность, произвол и взяточничество государственных чиновников, которые преследуют свои интересы.

Для совершенствования существующей системы государственного финансового контроля, необходимыми мероприятиями являются:

1) создание Федерального закона «О государственном финансовом контроле»;

2) исключение дублирования функций в сфере осуществления государственного финансового контроля (придать Счетной палате статус высшего органа финансового контроля и статуса органа, осуществляющего государственный аудит);

3) совершенствование организационной структуры органов государственного финансового контроля;

4) совершенствование нормативно-правового регулирования сферы финансового контроля в РФ;

5) совершенствование взаимодействия органов финансового контроля между собой;

6) создание единой информационной базы, единого методологического подхода к процессу осуществления контроля, который позволит увеличить в целом всю систему осуществления государственного финансового контроля.

С целью совершенствования системы финансового контроля в России предложено принятие Федерально закона «Об основах государственного финансового контроля в Российской Федерации», а также внесение дополнений в Бюджетный кодекс РФ. Актуальным остается вопрос четкого распределения задач контролирующих органов в государстве, поскольку прослеживается дублирование функций органами ГФК, также отдельные сферы государственных финансов могут достаточно слабо контролироваться, а другие, наоборот, подпадают под чрезмерный контроль со стороны соответствующих служб. С этой целью следует четко разграничить функции и полномочия контрольных органов, определив их основные задачи, регламентировать отношения между субъектами и объектами контроля, установить ответственность уполномоченных должностных лиц и утвердить вышесказанное на законодательном уровне. Также следует оптимизировать количество субъектов, осуществляющих контроль за использованием бюджетных средств, а расходы на их содержание должны оправдывать себя.

Усовершенствование государственного финансового контроля в России даст возможность целесообразно и эффективно употребить государственные финансовые ресурсы страны, в том числе движение финансовых потоков от отправителя к получателю.

Заключение

На основании проведенного исследования сделаны следующие выводы.

С позиций теории, государственные финансы являются совокупностью финансовых отношений, которая обеспечивает достижение целей внешней и внутренней государственной политики. Настоящие взаимоотношения связаны с развитием финансовых ресурсов государства, которые используются затем на расширение производства, удовлетворение социально-культурных потребностей членов общества, на управление, поддержание отечественных экспортеров.

Субъекты государственных финансов - органы государственной власти разного уровня.

В состав государственных финансов включаются: бюджеты всех уровней, внебюджетные фонды, государственный кредит, финансы государственных предприятий.

Финансовая политика государства - комплекс мер, которые направлены на достижение целей, декларируемых органами государственной власти в сфере финансов.

Налоговые поступления являются основным источником доходов, формирующих бюджеты всех уровней. В России наиболее важными в финансовом отношении являются два налога: подоходный налог с физических лиц и налог на добавленную стоимость.

В течении последних трех лет налогово-бюджетная политика Правительства РФ, несмотря на декларации о её социальной направленности, практически ориентирована на приоритеты, которые обеспечивают предельную концентрацию финансовых ресурсов на уровне федерального бюджета с целью обслуживания и погашения государственного долга. Проводя подобную политику, Правительство Российской Федерации добилось определенных успехов в сбалансированности доходов и расходов федерального бюджета.

В условиях экономического спада в России необходимо использование мер стимулирующей фискальной политики для стимулирование производственной и инвестиционной активности, что и является основным постулатом теории экономики предложения.

Современные условия развития экономики и российского общества предъявляют строгие требования к эффективности решения задач управления сферой, связанной с осуществлением задач контроля в использовании финансовых средств и материальных ресурсов государства и муниципальных образований. А значит, необходимо и далее осуществлять развитие теоретических основ и совершенствование механизма правового регулирования финансового контроля. Эффективность финансового контроля - один из главных факторов финансово-экономической стабильности и социальной устойчивости государства, его экономической безопасности и благополучия граждан.

С целью совершенствования системы финансового контроля в России предложено принятие Федерально закона «Об основах государственного финансового контроля в Российской Федерации», а также внесение дополнений в Бюджетный кодекс РФ, четкое распределение задач контролирующих органов в государстве, создание единого методологического подхода к процессу осуществления контроля, который позволит увеличить в целом всю систему осуществления государственного финансового контроля.

Список использованных источников

- Бюджетный кодекс Российской Федерации. - М. : Эксмо, 2009. – с.19

- Аганбегян А. Г. Инвестиционный кредит – главное звено преодоления спада в социаль- но – экономическом развитии России // Деньги и кредит. 2014. № 5. С. 11–18

- Ефимов В.С. Финансы. Часть 1 [Электронный ресурс]: Учебно-методический комплекс. – М.: Московский институт экономики, менеджмента и права, Центр дистанционных образовательных технологий МИЭМП, 2010

- Федеральная налоговая служба Российской Федерации [Электронный ресурс]. – Режим доступа: www.nalog.ru.

- Финансы, денежное обращение и кредит : учебник / под ред. Л. А. Чалдаевой. - М. : Издательство Юрайт, 2011. – с.39

- Финансы: учебник, гриф МО РФ, 4-е изд. перераб. и доп. под ред. Поляка Г.Б. – М.: Юнити 2011. – с.68

- Финансовая политика России: учеб. пособие / под ред. Р.А. Набиева, Г.А. Тактарова, Р.К. Арыкбаева. - 2-е изд., перераб. и доп. - М. : Финансы и статистика, 2008. – с.84

- Чупина И. П. Особенности налогообложения в сельском хозяйстве Российской Федерации // Аграрный вестник Урала. 2011. № 10 (89). С. 67–69

- http://slovari.yandex.ru

- http://regulirovgos.ru

- http://finote.ru/finansy

- http://www.market-pages.ru

- http://bujet.ru

- http://www.garant.ru

- http://www.garant.ru

- http://finedstud.ru

- Основы общения в оперативно-розыскной деятельности правоохранительных органов (Общая характеристика, сущность, структура и функции общения)

- Индивидуальное предпринимательство (Теоретический аспект индивидуального предпринимательства в РФ)

- Возмещение морального вреда (История становления института компенсации морального вреда в РФ)

- Принципы построения налоговых систем развитых стран (Понятие налоговой системы)

- Цель и задачи налогового учета. ООО «РЕКОМ»

- Международный валютный фонд: цели, функции, особенности (СОЗДАНИЕ, СУЩНОСТЬ, ОСНОВНЫЕ ФУНКЦИИ)

- Особенности политики мотивации персонала малых предприятий. ИП Манукян

- Роль кадровой службы в формировании и реализации кадровой стратегии (Понятие кадровая служба организации. Анализ кадровой стратегии ООО «Регал»)

- Индивидуальное предпринимательство (Понятие индивидуального предпринимательства).

- Правоспособность и дееспособность граждан: понятие и содержание (Понятие правоспособности физических лиц).

- Личное страхование и перспективы его развития в РФ (Динамика развития рынка личного страхования в России)

- Налоговый учет по налогу на имущество организаций (Характеристика налога на имущество организаций).