Управление финансами и пути его совершенствования в РФ. (Органы управления финансами)

Содержание:

Введение

В настоящее время в России преобладает рыночная экономика. В рыночной экономике большое разнообразие моделей, известных в мировой практике.

Рыночной экономике характерно социально-ориентированное хозяйство, которое дополняется государственным регулированием. Огромную роль в структуре рыночных отношений и в механизме их регулирования играют финансы.

Важным элементом в рыночной экономике являются организации и предприятия, выступающие в роли хозяйствующих субъектов.

Они используют конкретные ресурсы: материальные, трудовые, финансовые, а также денежные средства чтобы осуществить хозяйственную деятельность, получить продукцию, доходы и накопления.

Финансовые ресурсы, их наличие в достаточном количестве, их эффективное использование, предопределяют хорошее финансовое состояние организации или предприятия, ее платежеспособность, финансовую устойчивость и ликвидность.

На основании этого одной из важнейших задач предприятий является изыскание резервов на увеличение собственных финансовых ресурсов и наиболее эффективного их использования в целях повышения эффективности работы предприятия в целом.

Актуальность данной темы в курсовой работе объясняется тем, что в настоящее время государству необходимо уделять особое внимание проблемам, связанным с формированием и увеличением эффективности использования своих финансовых ресурсов и активно искать пути улучшения финансового состояния государства.

Надежная финансовая система является стержнем в развитии и успешного функционирования рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом

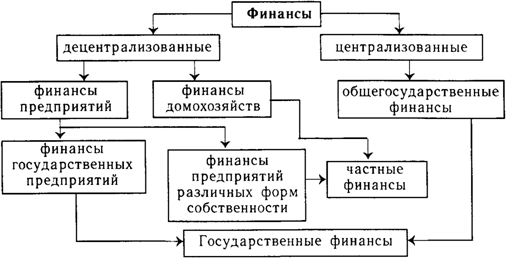

Вместе с тем основу системы финансов РФ составляют децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая часть финансовых ресурсов страны.

Сфера децентрализованных финансов включает в себя:

- финансы коммерческих организаций (предприятий);

- финансы некоммерческих организаций;

- финансы финансовых посредников;

- финансы домохозяйств.

Важнейшая составляющая системы финансов РФ - финансы организаций (предприятий), именно здесь формируется преобладающая часть финансовых ресурсов.

Цель курсовой работы - комплексное исследование системы управления финансами в Российской Федерации и ее специфика.

Основными задачами являются:

1. Основные направления и методы управления финансами.

2. Система органов управления финансами.

3. Государственная финансовая политика РФ и её направления.

Объект - финансовые ресурсы государства, представляющие совокупность разных фондов финансовых средств, находящихся в распоряжении хозяйствующих субъектов, государства и различных домашних хозяйств.

Финансами являются экономические отношения, связанные с формированием, распределением и использованием фондов и денежных средств по выполнению задач, которые поставило государство, чтобы создать условия для расширенного воспроизводства в экономике.

Мы опираемся при исследовании данной темы, как на теоретические материалы профессиональных экономистов, так и стараемся выразить свое собственное мнение на интересующую нас тему.

Без изучения данных теоретических аспектов этой работы ни один человек как профессиональный экономист состояться не сможет, так как эта тема является одной из важнейших и значимых при изучении экономики.

1. Сущность финансов и финансовая система в РФ.

1.1. Государственные финансы.

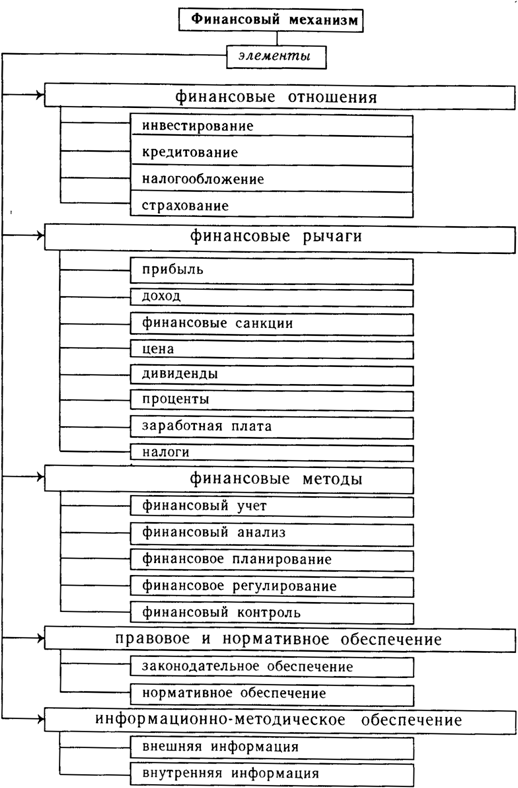

Финансы выступают не только экономической категорией, но и инструментом воздействия на производственно-торговый процесс хозяйствующего субъекта. Такое воздействие осуществляется с помощью финансового механизма.

Финансовым механизмом являются различные действия финансовых рычагов, которые выражаются в процессе организации, планирования и стимулирования использования финансовых ресурсов.

По своей структуре финансовый механизм состоит из следующих взаимосвязанных элементов: финансовых методов, финансовых рычагов, правового, нормативного и информационного обеспечения (рисунок 1).

Довольно сложна структура финансового механизма. В эту структуру входят те элементы, которые соответствуют разнообразию финансовых отношений. Большое количество финансовых взаимосвязей является основанием для применения множества видов, форм и методов их организации (элементы финансового механизма).

Государство, как исполнительный и законодательный орган власти имеет право устанавливать методы распределения общественного продукта, национального дохода, формы денежных накоплений, также может предусматривать виды платежей, определять принципы и направления использования государственных финансовых ресурсов и др.

Рисунок 1. Элементы финансового механизма государства

Все финансовые отношения разбиваются на три подсистемы: Общегосударственные финансы (обеспечивают потребность расширенного воспроизводства на уровне государства), финансы хозяйствующих субъектов (обеспечение воспроизводственного процесса денежными средствами на уровне предприятий) и финансы домохозяйств (конечный потребитель созданного продукта и основной поставщик трудовых ресурсов) (рисунок 2).

Рисунок 2. Финансы организации.

Разделение на отдельные звенья объясняется различными задачами каждого звена, а также формированием и использованием централизованных и децентрализованных фондов денежных средств.

Каждая сфера и каждое отдельное звено финансового механизма есть составные части единого целого, которые взаимосвязаны между собой.

Но эти сферы и звенья действуют самостоятельно, это вызывает необходимость постоянно согласовывать составляющие данного финансового механизма.

Применение юридических норм для финансовой сферы деятельности помогает установить единые правила организации финансовых связей, также для защиты экономических интересов граждан, хозяйствующих субъектов и государства.

Эффективное использование финансов имеет важное значение в осуществлении финансового планирования и прогнозирования, нормативного оформления применяемых способов организации финансовых отношений (налоги, расходы), контроля за правильным применением различных видов, форм и методов финансовых отношений. [1]

Финансовая деятельность подчиняется экономическим законам. При помощи данных законов можно определить экономическую необходимость в развитии материального производства и удовлетворении личных потребностей людей. Для их обеспечения необходимо распределение общественного продукта с целью образования фондов по возмещению средств производства, страховых, резервных фондов и фондов личного и общественного потребления.

Финансами называется система денежных отношений, которая выражает формирование и использование финансовых фондов в процессе их оборота. В финансовую систему России включены:

- финансы государства (бюджет страны, фонд государственного социального страхования, а также иные внебюджетные фонды - пенсионный, фонд обязательного медицинского страхования и т.д.);

- региональные финансы (бюджет, а также внебюджетные фонды разных административно-территориальных образований);

- финансы предприятий.

1.2. Система финансов коммерческой организации.

Финансы коммерческих организаций являются это финансовыми или денежными отношениями, которые возникают в процессе предпринимательской деятельности в ходе формирования собственного капитала, целевых централизованных и децентрализованных фондов денежных средств, а также их распределения и использования.

Как общеэкономическая категория, финансы выполняют большое количество функций, то есть динамические проявления своих свойств и предназначений. Наиболее важными являются: инвестиционная, фондообразующая, доход распределительная и обеспечивающая.

Также необходимо отметить, что финансы коммерческих организаций обладают теми же функциями, что и общегосударственные финансы, т.е. распределительной и контрольной. В коммерческих организациях реализация этих функций осуществляется только на микроэкономическом уровне.[2]

Необходимо рассмотреть перечисленные функции более подробно.

1. Распределительная (инвестиционная) функция проявляет себя при распределении ресурсов основываясь на различных классификационных группировках, где основными являются: а) структурные подразделения предприятия и виды его деятельности; б) виды активов предприятия. [3]

Распределение совокупного экономического потенциала предприятия среди своих подразделений выражается в более общем виде в рамках инвестиционной политики. Т.е. в большей или меньшей мере внимание уделяется какому-либо подразделению, отделу, технологической линии и т.д. Основным параметром в таком случае является прогнозируемая рентабельность инвестиций. Распределительная функция финансов с позиции структуры его активов проявляется в стремлении оптимизировать активную сторону баланса предприятия.

При помощи распределительной функции формируется первоначальный (уставный) капитал, образованный вкладами учредителей, авансируется в производство, воспроизводство и прирост капитала, привлекаются внешние источники, создаются основные пропорции при распределении доходов и денежных средств, которые обеспечивают наилучшее сочетание интересов отдельных производителей продукции, предприятий и государства в целом. Распределительная функция финансов непосредственно связана с созданием денежных фондов и резервов коммерческих предприятий с помощью распределения и перераспределения поступающих доходов, а также формирования прибыли.[4]

2. Фондообразующая функция реализуется в процессе оптимизации правой стороны баланса, т.е. источников, пассивов. Каждая коммерческая организация финансируется из нескольких источников, при этом их много, и они не являются бесплатными. Следовательно, появляется естественное желание выбрать более оптимальную комбинацию. Особенно важным является аспект необходимой мобилизации дополнительных денежных ресурсов в больших объемах, что имеет место при реализации стратегических инвестиционных программ.[5]

3.Доходораспределительная функция заключается в том, что главную роль при создании и функционировании коммерческой организации ответственность несут его собственники (например, ликвидация предприятия, поддержание величины вложенного капитала на определенном уровне, который не предусматривает расширение его деятельности, изымая при этом избыточную прибыль в виде дивидендов). [6]

4. Обеспечивающая функция финансов определяется целевым предназначением коммерческой организации и системой уже сложившихся расчетных отношений. Необходимо отметить, что цель деятельности коммерческой организации заключается в регулярном приумножении прибыли, благодаря этому капитал собственников предприятия увеличивается, что при необходимости проявляется в получении ими дополнительных финансовых средств в сравнении с исходными инвестициями.

В процедурном плане гораздо важнее второй аспект, т.е. система расчетных отношений, так как в сегодняшней экономике все отношения в системах «организация-государство», «организация-организация», «организация - работники», «организация-собственник» и т.д., в основном, выражаются в форме финансовых отношений. Финансы коммерческих организаций именно поэтому и предназначены для того, чтобы обеспечить текущую, рутинную деятельность. [7]

5. Контрольная функция финансов коммерческой организации может заключаться в контролировании обоснованности формирования доходов, за затратами на финансово-хозяйственную деятельность, за правильным использованием финансовых фондов и уплатой налогов в бюджет и различными выплатами во внебюджетные социальные фонды. Финансовый контроль необходимо осуществлять в ходе использования финансовых фондов по целевому назначению. Важной задачей финансового контроля признана проверка точного соблюдения финансового законодательства по вопросам связанным с своевременностью и полнотой выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий по расчетам и платежам.

Реализуется контрольная функция при помощи показателей финансовой деятельности предприятий, их оценки, а также разработки всех необходимых мер по повышению эффективности распределительных отношений. [8]

Специфика финансов проявляется в том, что они занимают важное место в финансовых отношениях и выступают только в денежной форме, также имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений предприятий сферы материального производства, т.е. термин «финансы» означает финансовые отношения, которые связаны с кругооборотом денежных средств.

Все финансовые отношения могут возникать только тогда, когда осуществляются денежные отношения (например, при формировании имущества предприятия, получении доходов, распределении доходов, привлечении заемных источников финансирования финансово-хозяйственной деятельности, которые образуются в результате такой деятельности, их использовании на цели развития данного предприятия.

Финансы коммерческих предприятий являются основой финансовой системы любой страны, т.к. именно в области материального производства создаются и первично распределяются национальный доход и совокупный общественный продукт.[9]

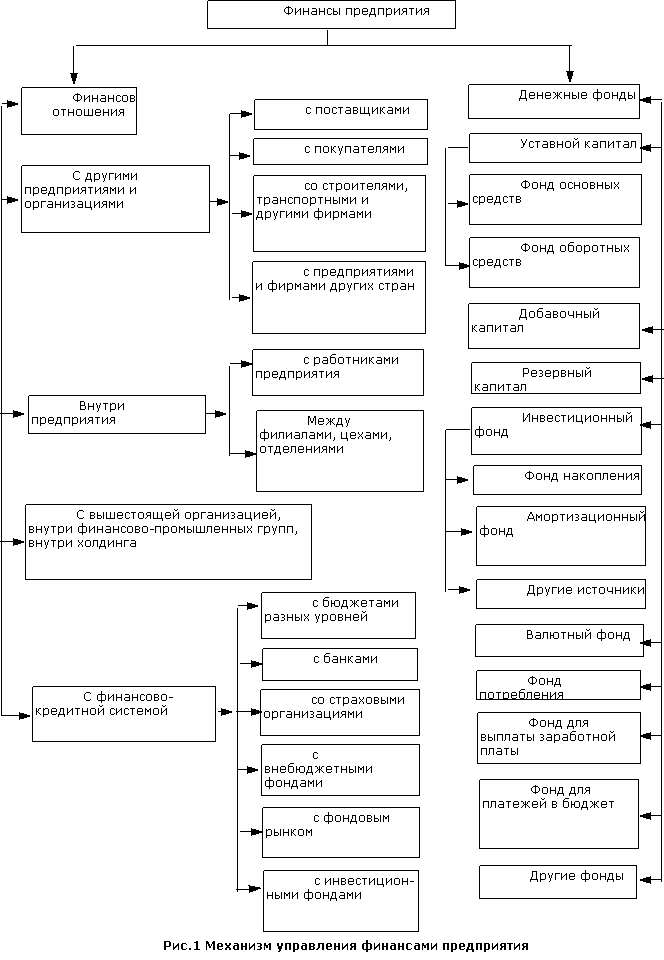

На рисунке 3 можно увидеть финансы предприятий.

На рисунке видно, что по своему экономическому содержанию вся совокупность финансовых отношений в коммерческой организации группируется следующим образом[10]:

- финансовые отношения, которые возникают между учредителями при создании коммерческой организации, по поводу формирования собственного капитала и в его составе уставного (акционерного, складочного) капитала. Определенные способы образования уставного капитала зависят от организационно-правовой формы хозяйствования. Также, уставный капитал является первоначальным источником при формировании основных производственных фондов и приобретении нематериальных активов;

- финансовые отношения между отдельными предприятиями, которые связаны с производством и реализацией товаров, возникновением вновь созданной стоимости. К таким относят экономические отношения между поставщиками и покупателями сырья, материалов, готовой продукции, отношения со строительными компаниями в момент осуществления инвестиционной деятельности, транспортными компаниями при перевозке грузов, предприятиями связи, таможней, иностранными фирмами и т.д. Такие отношения основные, т.к. от их эффективной организации в большинстве случаев зависит конечный финансовый результат коммерческой деятельности организации;

Рисунок 3. Финансы предприятия

- отношения между предприятием и его подразделениями (филиалы, цехи, отделы, бригады) по поводу финансирования расходов, распределения и использования прибыли, оборотных средств. Данная группа отношений может влиять на организацию и ритмичность самого производства;

- между предприятием и его работниками экономические отношения возникают при распределении и использовании доходов, выпуске и размещении ценных бумаг, выплате процентов по ним, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. От организации данной группы взаимоотношений зависит эффективность использования трудовых ресурсов;

- между предприятием и вышестоящими звеньями, внутри финансово-промышленных групп, внутри холдинга с союзами и ассоциациями, членом которых является такое предприятие, финансовые отношения возникают при формировании, распределении и использовании централизованных целевых денежных фондов и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, выставок, оказание денежной помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств;

- между отдельными коммерческими предприятиями на основании выпуска и размещения ценных бумаг, также взаимным кредитованием и долевым участием при создании совместных предприятий. От организации таких отношений зависит привлечение дополнительных источников финансирования предпринимательской деятельности;

- отношения между коммерческими предприятиями и финансовой системой государства, которые возникают, уплачивая налоги и осуществляя другие платежи в бюджет, при формировании внебюджетных целевых фондов, а также предоставлении налоговых льгот, применении штрафных санкций и финансировании из бюджета;

- между коммерческими предприятиями и банковской сферой в ходе хранения денежных средств в коммерческих банках, получении и погашении ссуд, уплаты процентов за банковский кредит, покупке и продаже валюты, оказании иных банковских услуг;

- между коммерческими предприятиями и страховыми - при страховании имущества, отдельных категорий работников, а также коммерческих и предпринимательских рисков;

- между коммерческими организациями и инвестиционными институтами - в процессе размещения инвестиций, приватизации и т.д.

Каждая из таких групп отношений может иметь свои особенности и сферу применения. Но все они носят двусторонний характер, их материальной базой является движение финансовых средств. Движением финансовых средств сопровождается формирование уставного капитала предприятия, начинается, а также завершается кругооборот финансовых средств, формирование и использование денежных фондов и резервов.

На основании вышеизложенного, можно сказать, что финансами организаций называется совокупность финансовых отношений, которые возникают в ходе финансово- хозяйственной деятельности организаций, по поводу формирования, распределения, использования собственных и заемных средств для нужд расширенного воспроизводства организаций[11].

Следовательно, все экономические отношения могут возникать между отдельными компаниями и организациями, компаниями и государством, кредитно-финансовой системой, внутри компании (предприятия), между отдельными подразделениями внутри компании (цех, участок), между компаниями и работниками, внутри финансово-промышленных групп, холдингов и т.д.

Роль финансов в деятельности самих организаций (предприятий) проявляется в том, что с их помощью осуществляются:

обслуживание индивидуального кругооборота фондов; т.е. смена форм стоимости. В процессе такого кругооборота денежная форма стоимости превращается в товарную, и после завершения процесса производства и реализации готового продукта товарная форма стоимости вновь выступает в первоначальной денежной форме (в форме выручки от реализации товаров, продукции, работ, услуг);

распределение выручки от реализации в фонд возмещения материальных затрат, включая амортизационные отчисления, фонд оплаты труда (включая взносы во внебюджетные фонды) и чистый доход, выступающий в форме прибыли;

перераспределение чистого дохода на платежи в бюджет (налог на прибыль) и прибыль, оставляемую в распоряжении предприятия на производственное и социальное развитие;

использование прибыли, остающейся в распоряжении предприятия (чистой прибыли) на формирование фондов потребления, накопления, резервного фонда, на выплату дивидендов, на покрытие убытков предыдущих и отчетного периодов, на благотворительность;

контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов, т.е. за состоянием ликвидности, платежеспособности, финансовой независимости предприятия от внешних источников финансирования.

2. Управление финансами.

2.1 Органы управления финансами

Финансовая политика Российской Федерации разрабатывается и реализуется органами управления.

Общее руководство и управление финансами осуществляется высшим законодательным и исполнительным органом государственной власти.

Организацию оперативного управления финансами осуществляют с помощью специализированных государственных органов исполнительной власти (финансовый аппарат) и с помощью финансовой службы предприятий и организаций.

Органы исполнительной власти от того, как они принимают участие в финансовой деятельности разделяют на две группы:

1. Органы исполнительной власти, которые осуществляют руководство финансами, исполняя свои финансовые функции и задачи. Это различные министерства и ведомства, а также другие органы исполнительной власти, которыми утверждаются сметы подведомственных учреждений, распределяются в пределах отрасли финансовые ресурсы, создаются финансовые резервы и выполняются другие финансовое функции. Их полномочия в области финансов определены нормативно-правовыми актами.

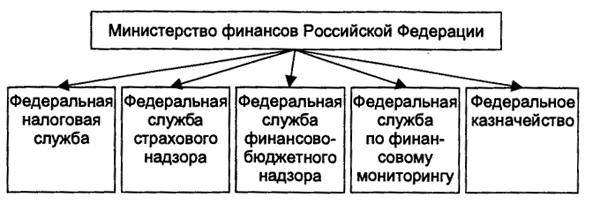

2. Органы исполнительной власти, где финансовая деятельность является основной. Данные органы создаются специально осуществлять управление финансами и кредитами, которые и составляют систему финансово-кредитных органов.

Рисунок 4. Федеральные службы, подчиненные Министерству финансов.

Данные финансовые органы возглавляет Министерство финансов Российской Федерации. Министерство финансов несёт ответственность за финансовое положение государства, а также разработку и реализацию финансовой политики.

2.2 Функции финансов предприятий.

Под функциями любой экономической категории следует понимать форму выражения ее общественного назначения, т.е. они должны выражать специфику именно данной категории.

Функции финансов предприятий производны от сущности последних. Они реализуются на микроэкономическом уровне, они непосредственно связаны с формированием и использованием капитала и денежных фондов предприятий в условиях их экономического обособления и удовлетворением частных благ на возмездной эквивалентной основе.

Воспроизводственная - заключается в систематическом обеспечении сбалансированности материальных, трудовых и финансовых ресурсов на всех стадиях общественного производства как при простом, так и расширенном производстве.

В воспроизводственной функции выделяют два процесса:

Авансирование - предполагает возврат средств денежной форме в течение первого кругооборота обеспечивающих непрерывность процесса производства.

Источниками являются: выручка от реализации, уставной капитали резервный фонд, краткосрочный кредит.

Инвестирование - означает выбывание на время денежных средств из оборота с последующим их возвратом с превращением.

Источниками являются: амортизационные начисления, прибыль.

Распределительная - тесно связана с обеспечивающей функцией и проявляется через распределение и перераспределение общей суммы сформированных финансовых ресурсов предприятия, через формирование фондов денежных средств, определение основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, через обеспечение оптимального сочетания интересов отдельных товаропроизводителей, предприятий и организаций и государства в целом.

Источниками являются: выручка от реализации, амортизация, сэкономленные средства от лизинга, краткосрочный кредит, инвестиционный налоговый кредит, бюджетная суда.

Контрольная - предполагает осуществление финансового контроля за результатами производственно-хозяйственной деятельности организаций, а также за процессом формирования, распределения и использования их финансовых ресурсов. С помощью этой функции осуществляется контроль за созданием собственного капитала организации (предприятия), созданием и целевым использованием денежных фондов, за изменениями финансовых показателей.

Некоторые экономисты, в частности М.В. Романовский, отмечают, что такие функции, как распределительная, обеспечивающая, воспроизводственная и др., присущи всем экономическим категориям: цене, прибыли, заработной плате, налогам - и это не функции категории, а функции управления соответствующим процессом. Кроме того, функции финансов предприятий (организаций) реализуются на уровне микроэкономики, они непосредственно основаны на формировании и использовании капитала и денежных фондов предприятий в условиях их обособления и удовлетворения частных благ на возмездной основе.

Поэтому вполне правомерно трактовать функции финансов предприятий более расширенно по сравнению с функциями государственных финансов. В свою очередь, он выделяет такие функции, как:

-регулирование денежных потоков предприятия;

-формирование капитала, денежных доходов и фондов;

-использование капитала, денежных доходов и фондов.

Функция регулирования денежных потоков предприятия отражает специфику общественного назначения финансов предприятий, присущую только данной категории и связанную с процессом формирования и использования финансовых ресурсов, который опосредован соответствующими денежными потоками.

-позволяют адаптироваться к изменениям рыночной конъюнктуры.

-стимулируют инвестиционную активность.

-позволяют снижать затраты путем разработки финансовой политики на предприятии, тем самым обеспечивается стабильность функционирования предприятия.

2.3 Законодательные основы регулирование денег в финансовой системе.

Для реализации своего влияния на экономики государство должно разрабатывать соответствующую экономическую политику. Сблизились позиции и относительно целей этой политики. Ими определяют:

- Обеспечение определенного уровня экономического роста;

- Обеспечение максимальной занятости;

- Контроль над инфляцией с целью ее минимизации и стабилизации цен;

- Уравновешивание активов и пассивов платежного баланса.

Для достижения указанных целей экономическая политика предполагает широкий спектр мероприятий, в том числе и законодательный, которые будут влиять на экономическую жизнь общества. Условно их можно разделить на четыре группы:

- Структурная политика;

- Политика конкуренции;

- Социальная политика;

- Конъюнктурная политика.

Особое место в экономической политике занимают мероприятия, относящиеся к конъюнктурной политики, реализуемой через регулятивное воздействие государства на рыночную конъюнктуру, на соотношение совокупного спроса и совокупного предложения на рынках. Поскольку совокупный платежеспособный спрос формируется и реализуется в денежной форме в процессе формирования, распределения и использования национального дохода, конъюнктурная политика обеспечивает прежде всего государственным регулированием денежного оборота.

Через регулирование отдельных денежных потоков, массы денег, уровня процента, скорости обращения денег государство имеет возможность влиять не только на изменение спроса, но и на изменение предложения на товарных рынках. Например, при увеличении предложения денег снижается уровень процента, стимулирует рост инвестиций и расширение производства. А переориентация средств благодаря снижение уровня налогообложения с потоков чистых налогов и государственных закупок в потоки инвестиций сокращает путь поступления их в сферу реальной экономики и тоже способствует расширению производства. Подобными законодательными мерами в денежном обороте государство имеет возможность активно влиять на все процессы в экономике - на производство, распределение, обмен и потребление, что делает политику универсальным, глобальным способом достижения целей общеэкономической политики.

По способу и характеру воздействия на поведение экономических субъектов все мероприятия конъюнктурной политики, опирающейся на регулирование денежного оборота, можно разделить на три группы:

- Меры фискальной политики;

- Меры денежно-кредитной (монетарной) политики;

- Меры прямого воздействия.

Фискальная политика сводится к экономическому регулированию через механизмы налогообложения, других изъятий в централизованных фондов финансовых ресурсов, финансирование расходов государства, связанных с выполнением им своих общественных функций. Эта политика обеспечивает возможность непосредственно влиять как на общий спрос, так и на совокупное предложение. Если уровень фискальных изъятий доходов экономических субъектов возрастает, это уменьшает их возможности и ослабляет стимулы к наращиванию инвестиций, расширения производства, подавляющее совокупное предложение и экономическую активность. Если же растут расходы на финансирования государственного потребления, то это ведет к увеличению номинального национального дохода и совокупного платежеспособного спроса на рынках активизирует их конъюнктуру и в определенной степени способствует развитию производства. Однако если государственное потребление растет высокими темпами и длительное время, то производители не успевают отреагировать увеличением товарного предложения, что провоцирует рост цен и инфляцию.

Прямое вмешательство государства в экономическую жизнь допускается тогда, когда меры экономичной и денежной политики не действуют.

Денежно-кредитная (монетарная) политика — это совокупность взаимосвязанных "связанных, ориентированных на достижение общественных целей, мероприятий по регулированию денежного оборота, которые осуществляет государство через центральный банк. Денежно-кредитная политика сводится к экономическому регулирования через механизм изменения предложения (массы) денег и их цены (проценты) на денежном рынке. Увеличение предложения денег, при прочих равных условиях, приводит к снижению процента и рост инвестиций, а также рост платежеспособного спроса на рынках. Все это на коротких временных интервалах оживляет конъюнктуру рынков и усиливает стимулы к расширению производства.

В зависимости от направления и темпов изменения предложения денег и уровня процента различают такие виды денежно-кредитной политики:

- Экспансионистская;

- Рестрикцийна.

При политике допускается неконтролируемое, произвольное рост предложения денег, из-за чего деньги стремительно «дешевеют». Следствием такой политики неизбежно становится инфляция, темпы которой быстро растут, в связи с чем ее называют политикой инфляции. Такой результат экспансионной политики негативно влияет на экономику. Более целесообразной и широко применяемой является политика повального, контролируемого роста денежной массы и мягкого снижения процента, благодаря чему инфляция поддерживается на заданном уровня, становится контролируемой и превращается в действенный стимулятор экономического роста, увеличения занятости. Эту политику, в отличие от политики инфляции, называют политикой дез инфляции.

Инструменты денежно-кредитного регулирования экономических процессов можно разделить на две группы:

- Инструменты опосредованного влияния на денежный рынок и экономические процессы;

- Инструменты прямого воздействия.

К первой группе относятся: операции на открытом рынке, регулирование норм обязательных резервов, процентная политика, рефинансирование коммерческих банков, регулирование курса национальной валюты.

Ко второй группе относят: установление прямых ограничений на осуществление эмиссионно-кассовых операций; введение прямых ограничений на кредитование центральным банком коммерческих банков; установление ограничений или запрета на прямое кредитование центральным банком потребностей бюджета; прямой распределение кредитных ресурсов, предоставляемых коммерческим банкам в порядке рефинансирования, между приоритетными отраслями, производствами, регионами и тому подобное.

Регулировка с помощью косвенных инструментов принадлежит к экономическим методам государственного управления, оно имеет существенные преимущества перед применением инструментов прямого действия, влияние которых имеет преимущественно директивный характер.

Операции на открытом рынке - наиболее применяется в странах с высокоразвитыми рыночными отношениями.

Сущность операций заключается в том, что центральный банк, покупая ценные бумаги на рынке, дополнительно направляет в оборот соответствующую сумму денег и этим увеличивает банковские резервы, а затем и общую массу денег при прочих неизменных условиях. Продавая ценные бумаги из своего портфеля, он изымает на соответствующую сумму банковские резервы, а затем уменьшается и общая масса денег в обороте. В результате этих операций соответственно увеличивается или уменьшается предложение денег на рынке, что влияет в конечном итоге на конъюнктуру товарных рынков.

Операции на открытом рынке бывают динамические и защитные. Динамические операции используются для увеличения или уменьшения общего предложения денег при условии, что другие факторы не влияют на массу денег. Защитные операции заключаются в поддержании общего предложения денег на неизменном уровне в условиях воздействия на массу денег других факторов, проведения защитных операций на открытом рынке.

Регулирование нормы обязательных резервов. Механизм этого инструмента заключается в том, что «центральный банк устанавливает для всех банков и других депозитных учреждений норму обязательного хранения привлеченных средств на корреспондентских счетах без права их использования и без выплаты процентов по ним. Увеличивая норму обязательного резервирования, центральный банк сокращает объем избыточных резервов банков уменьшает их кредитную способность. Соответственно уменьшается объем предложения денег. Если нужно увеличить предложение денег, то необходимо снизить норму обязательного резервирования / соответственно возрастет объем свободных резервов, повышается кредитная способность банков и уровень мультипликации депозитов.

Процентная политика. Механизм его заключается в том, что центральный банк устанавливает ставки процентов по займам, которые он предоставляет коммерческим банкам в порядке их рефинансирования. Для России — это учетная ставка НБУ. Увеличивая уровень учетной ставки, НБУ сдерживает спрос коммерческих банков на свои ссуды, сдерживает мультипликацию депозитов и роста предложения денег.

Снижение учетной ставки увеличивает спрос коммерческих банков на ссуды и их избыточные резервы, как следствие - предложение денег растет.

Рефинансирование коммерческих банков. - Центральный банк может регулировать спрос на свои ссуды со стороны коммерческих банков изменением других условий предоставления этих ссуд - изменением их ассортимента, ограничением целевого назначения, лимитированием объемов отдельных ссуд и тому подобное.

Регулирования курса национальной валюты. Если центральный банк планирует уменьшить массу денег в обороте, то он продает на рынке соответствующую массу иностранных валютных ценностей, что приведет к сокращению банковских резервов и предложения денег. И наоборот, при необходимости увеличить массу денег в обороте центральный банк покупает соответствующую массу иностранной валюты. Эти операции называют валютной интервенцией.

Основными индикаторами эффективности функционирования денежной системы и правильности монетарной политики является стабильность стоимости денег и обеспеченность экономических субъектов достаточной массой платежных средств. Стабильность стоимости денег — это относительная стабильность покупательной способности и валютного курса национальных денег.[12]

Обеспеченность экономических субъектов достаточной массой платежных средств выражают через коэффициенты монетизации, в частности через показатели монетизации бюджетного дефицита и монетизации валового внутреннего продукта.

3. Пути улучшения системы обеспечения финансами. Планирование и прогнозирование финансов.

Сокращение себестоимости и рост уровня рентабельности коммерческого предприятия может осуществляться с помощью управления производительностью[13].

Управлением производительностью называется фактически часть наиболее широкого процесса управления. В управление производительностью включены: планирование, организация, а также руководство, контроль и регулирование.

Управления производительностью представляет собой то, что добиться максимально возможного уровня ее роста уже при существующих в настоящее время экономических условиях. Организация управления производительностью включает в себя следующие положения:

1.Выработку общего подхода к пониманию проблемы результативности и производительности системы.

2.Разработку стратегических программ повышения производительности.

3.Разработку подходов к различным методам по измерению и оценке производительности.

4. Разработку методов контроля и роста производительности.

Содержательную сторону определения производительности можно найти при помощи следующей формулы:

П = Q/I (1)

Показатель может увеличиваться в пяти различных случаях (где Q – это объем продукции, I – это затраты; П – это производительность.):

-объем продукции увеличивается, затраты при этом сокращаются (классический случай);

- объем продукции увеличивается намного быстрее, чем затраты;

- объем продукции без меняется, а затраты сокращаются;

- объем продукции увеличивается, затраты не меняются;

- объем продукции сокращается наиболее медленно, чем затраты.

Учитывая эти случаи, необходимо выбирать и управленческую стратегию для обеспечения роста производительности.

Также, необходимо обратить внимание на увеличение объемов продукции.

Одним из главных направлений по решению задачи по повышению производительности труда являются интенсификация производства, техническое переоснащение компании, внедрение новейшей техники, увеличение качества продукции в корне, повышение организации производства и труда улучшая при этом материально- техническое обеспечение и повышая культуру производства, а также усиление роли «человеческого фактора».[14]

Данные направления неравноценны по результатам роста производительности труда и по затратам, которые связаны с ними.

При планировании роста производительности труда необходимо выбрать то направление, которое даст оптимальный результат как по росту производительности труда, так и по затратам на его осуществление.

Особым элементом в управлении экономическими и социальными процессами является планирование и прогнозирование.

На практике финансовое прогнозирование должно предшествовать планированию и осуществлять оценку многих вариантов.

С помощью финансового планирования определяются намеченные прогнозы, определяются конкретные пути, показатели, которые взаимосвязаны с задачами, последовательность их реализации и др.

С помощью прогнозов органы финансовой системы могут намечать различные варианты развития и совершенствования системы финансов в государстве.

Финансовое планирование – это научный процесс обоснования на определенный период движения денежных средств и соответствующих финансовых отношений. [15]

Объект финансового планирования — это финансовая деятельность государства, а конечный результат - составление финансовых планов.

Основа финансового планирования - финансовое прогнозирование, то есть оценка возможных финансовых последствий принимаемых решений, а также внешних факторов, которые влияют на итог деятельности. [16]

Важным в финансовом прогнозировании является прогноз продаж и соответствующих им расходов; где целью является расчет потребностей в дополнительном финансировании.

Заключение

Финансовыми ресурсами предприятия являются: собственный, заемный и привлеченный финансовый капиталы, которые использует предприятие для формирования своих активов, для осуществления финансово-хозяйственной деятельности с целью получения максимальной прибыли.

Состав и объем ресурсов, во многом зависит от размера и вида предприятия, от его деятельности и объема производства. Объем финансовых ресурсов и объем производства тесно взаимосвязаны в работе предприятия. Чем больше объем производства и эффективность деятельности предприятия, тем, соответственно, больше и величина собственных ресурсов.

Достаточное количество финансовых ресурсов и их эффективное использование, предопределяют успешное финансовое состояние предприятия, его платежеспособность, финансовую устойчивость и ликвидность. На основании этого важной задачей предприятия является выявление резервов по увеличению собственных ресурсов и их более эффективное использование с целью повышения эффективности работы предприятия в целом.

На сегодняшний день Российская Федерация идет по сложному пути реформ.

Благополучное финансовое положение предприятия является важным условием непрерывного и эффективного функционирования.

Чтобы эффективно управлять государством необходимо комплексно использовать все рычаги с позиции краткосрочной и долгосрочной перспектив.

Цель управления финансами – финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в сочетании экономических интересов государства и всех членов общества. Эффективность управления финансами в государстве определяется множеством факторов.

Главными отличительными проблемами государственных финансов являются: сбалансированность бюджетов всех уровней и государственных внебюджетных фондов, совершенствование налоговой системы, оптимизация структуры расходов государства, принятие реального и прозрачного бюджета, расширение инвестиционного финансирования, обеспечение единства денежно-кредитной и финансовой политики, стабилизация валютного курса рубля, регулирование процентных ставок, повышение эффективности использования государственной собственности, переход на казначейскую систему исполнения бюджетов, развитие финансовых взаимоотношений со странами СНГ и дальнего зарубежья.

Таким образом, для стабилизации экономики и финансовой системы необходимо:

- обеспечить сбалансированность бюджетов и их утверждение на базе реального прогноза макроэкономических показателей;

- реализовать комплекс мер по расширению налогооблагаемой базы; установить верхние границы доходности по государственным заимствованиям, расширить операции Банка России на открытом рынке;

- стабилизировать валютный курс рубля через усиление контроля со стороны Банка России за валютными счетами и операциями коммерческих банков, создание предпосылок для конвертации наличной иностранной валюты физическими лицами в рублевые активы;

- сформировать систему доверительного управления государственной собственностью в России и за рубежом;

- реформировать систему казначейского исполнения бюджета, обеспечив ее прозрачность, повысив статус, расширив сферу применения;

- ориентировать денежно-кредитную политику на регулирование процентных ставок.

Сфера действия финансовых отношений постоянно расширяется, набирает новых форм, определяя новые подходы к пониманию сути этого понятия. Об этом свидетельствуют также имеющиеся различия в определении понятия «финансы» западными и отечественными экономистами.

В условиях рыночной экономики финансисты вместо понятия «финансовые ресурсы» чаще употребляют понятие «капитал» как реально для них, потому что именно капитал является объектом, на который можно влиять, основную цель деятельности любой фирмы - получить доход для максимизации его рыночной стоимости.

В данной курсовой работе были рассмотрены деньги, их функции, виды денег, история их возникновения, денежные системы, организация денежного оборота, наличного и безналичного денежного обращения России.

Здесь инфляция представлена как следствие нарушений пропорций материального производства и законов денежного обращения; показан механизм денежных реформ, их предпосылки, порядок проведения и результаты.

Список использованной литературы

1. Бабич А.М., Павлова Л.Н. Финансы. М.: ИД ФБК-Пресс, - 2016.

2. Белоусов Р. Экономическая теория России. XX век. Кн. 1. М.: ИЗДАТ, -2010 - с.35.

3. Булатова А. С. Экономика: учебник.- М.: Бек. 2019, с.44

4. Жуков А.Д. Об основных принципах финансово-экономической политики правительства РФ на 2015. // Финансы. – 2014. - №11. – С. 3-7

5. Лушин С.Н. Об эффективности государственного бюджета.-// Финансы.- 2017. - №10. – С. 12

6. Любимцев Ю. Необходимость изменения ориентиров финансовой политики. - // Экономист. – 2018. - № 01. – С. 61

7. Коровкин Е.Б. О доходах и расходах Федерального бюджета. // Финансы. – 2018. - №8. – С.27

8. Королев Ю. А. Инфляционные процессы и макроэкономические показатели // Финансы. - 2011 -. № 11.

9. Финансово-бюджетная политика в 1998 г. // Финансы. – 2009 - . № 12.

10. Рогов С.М. О роли государства в жизни общества.-// ЭКО.- 2017.- №4. – С. 56

11. Роик В. «Социален» ли федеральный бюджет грядущего года. -// Российский экономический журнал. – 2016. - №7/8. – С. 98

12. Самсонов Н.Ф., Баранникова Н.П., Строкова Н.И. Финансы на макроуровне. М.: Высшая школа, - 2019 - с. 37.

13. Сенчагов В.К. Стратегия государственной денежно-кредитной и бюджетно-налоговой политики // Вопросы экономики. – 2019 - . № 6

14. Современное состояние финансовых институтов России. - // Общество и экономика. – 2018. - №3. – С. 3

15. Сумароков В.Н. Государственные финансы в системе макроэкономического регулирования. - М.: Финансы и статистика, - 2017 - с. 22

16. Финансовый менеджмент: Учебник для вузов / Под ред. Проф. Н.Ф Самсонова. – М.: Финансы, ЮНИТИ, 2019.- 495с.

17. Финансовый менеджмент: Учебник для вузов / Под ред. Проф. Н.Ф. Самсонова. – М.: Финансы, «ЮНИТИ», - 2018- 495с.

18. Финансы. Учебник / Под ред. М.В. Романовского. М.: Издательство "Перспектива", изд-во "Юрайт", - 2016- с. 67.

27.Финансы. Учебник / Под ред. Л.А. Дробозиной. М.: ЮНИТИ, Финансы, Москва, - 2019 - с. 67

28. Финансы, денежное обращение и кредит. Учебное пособие./Под ред. А.М. Ковалевой. – М.: «ЮНИТИ»,- 2017. – 504 с.

29. Черникова Ю.В., Юн Б.Г., Григорьев В.В. Финансовое оздоровление предприятий: теория и практика: Учебно-практическое пособие. – М.: Дело, 2018. - 616 с.

30. Эрлих А.А. Технический анализ товарных и финансовых рынков. Прикладное пособие.- М.: ИНФРА-М, 2016.

-

Жуков А.Д. Об основных принципах финансово-экономической политики правительства РФ на 2015. // Финансы. – 2014. - №11. – С. 3-7 ↑

-

Любимцев Ю. Необходимость изменения ориентиров финансовой политики. - // Экономист. – 2018. - № 01. – С. 61 ↑

-

Там же. ↑

-

Королев Ю. А. Инфляционные процессы и макроэкономические показатели // Финансы. - 2011 -. № 11. ↑

-

Королев Ю. А. Инфляционные процессы и макроэкономические показатели // Финансы. - 2011 -. № 11. ↑

-

Любимцев Ю. Необходимость изменения ориентиров финансовой политики. - // Экономист. – 2018. - № 01. – С. 61 ↑

-

Любимцев Ю. Необходимость изменения ориентиров финансовой политики. - // Экономист. – 2018. - № 01. – С. 61 ↑

-

Королев Ю. А. Инфляционные процессы и макроэкономические показатели // Финансы. - 2011 -. № 11. ↑

-

Роик В. «Социален» ли федеральный бюджет грядущего года. -// Российский экономический журнал. – 2016. - №7/8. – С. 98 ↑

-

Коровкин Е.Б. О доходах и расходах Федерального бюджета. // Финансы. – 2018. - №8. – С.27 ↑

-

Жуков А.Д. Об основных принципах финансово-экономической политики правительства РФ на 2015. // Финансы. – 2014. - №11. – С. 3-7 ↑

-

Булатова А. С. Экономика: учебник.- М.: Бек. 2019, с.44 ↑

-

Самсонов Н.Ф., Баранникова Н.П., Строкова Н.И. Финансы на макроуровне. М.: Высшая школа, - 2019 - с. 37. ↑

-

Белоусов Р. Экономическая теория России. XX век. Кн. 1. М.: ИЗДАТ, -2010 - с.35. ↑

-

Финансовый менеджмент: Учебник для вузов / Под ред. Проф. Н.Ф Самсонова. – М.: Финансы, ЮНИТИ, 2019.- 495с. ↑

-

Сумароков В.Н. Государственные финансы в системе макроэкономического регулирования. - М.: Финансы и статистика, - 2017 - с. 22 ↑

- Социальное страхование и его функции(Возникновение социального страхования в России)

- Управление поведением в конфликтных ситуациях (ООО «СВЕРДЛОВА 27»)

- Цели и задачи психологической службы на производстве

- Влияние личностных качеств на выбор профессии (Профессиональное самоопределение как психологический феномен)

- Налоговая система РФ проблемы ее совершенствования (Понятие и функции налоговой системы)

- Система налогового учета (АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ СИСТЕМЫ НАЛОВОГО УЧЕТА И ЕГО ПРИМИНЕНИЕ НА РОССИЙСКИХ ПРЕДПРИЯТИЯХ)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (ООО «Полиграфснаб»)

- Роль мотивации в поведении организации

- Основные функции в системе менеджмента (Управление человеческими ресурсами)

- Общие особенности кадровой стратегии корпораций»

- Роль мотивации в поведении организации («Спектр»)

- Структура органов местного самоуправления и оценка их деятельности (Иные органы муниципального управления)